incentivos fiscais para investimentos na comunidade · *1% (pronas/pcd) *1% (pronon) *4% (lei...

TRANSCRIPT

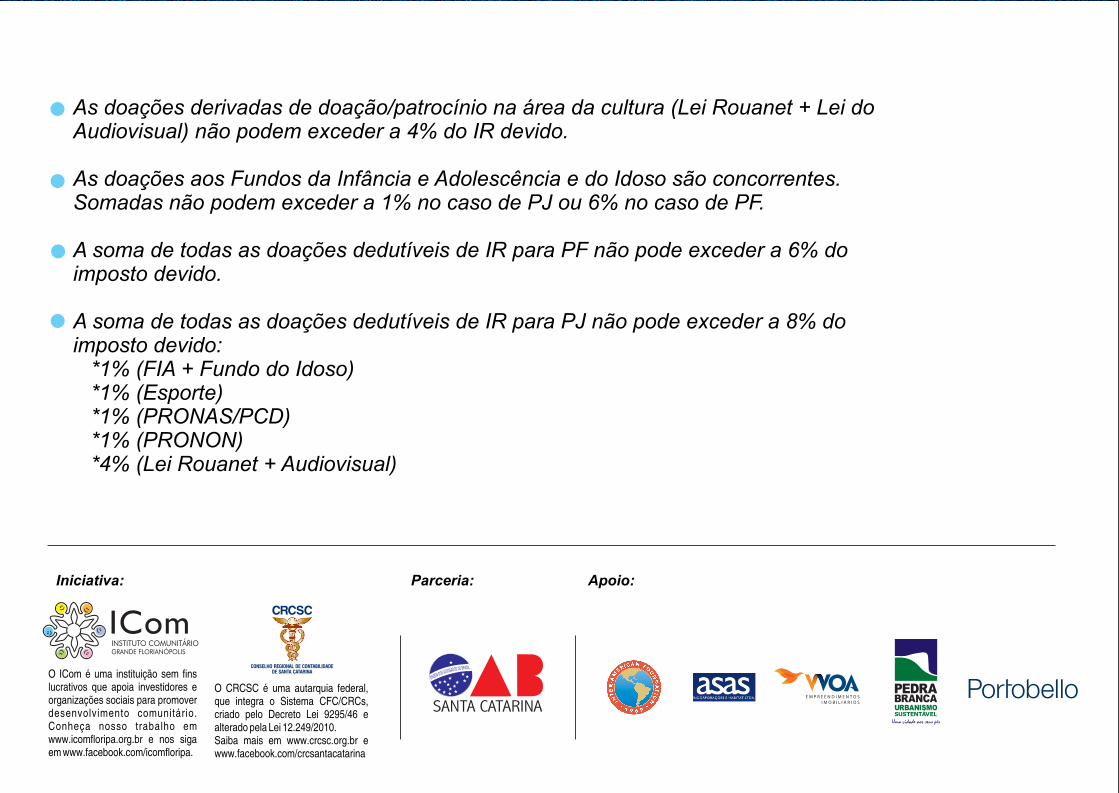

As doações derivadas de doação/patrocínio na área da cultura (Lei Rouanet + Lei do Audiovisual) não podem exceder a 4% do IR devido.

As doações aos Fundos da Infância e Adolescência e do Idoso são concorrentes. Somadas não podem exceder a 1% no caso de PJ ou 6% no caso de PF.

A soma de todas as doações dedutíveis de IR para PF não pode exceder a 6% do imposto devido.

A soma de todas as doações dedutíveis de IR para PJ não pode exceder a 8% do imposto devido: *1% (FIA + Fundo do Idoso) *1% (Esporte) *1% (PRONAS/PCD) *1% (PRONON) *4% (Lei Rouanet + Audiovisual)

Iniciativa: Parceria: Apoio:

O ICom é uma instituição sem fins lucrativos que apoia investidores e organizações sociais para promover desenvolvimento comunitário. Conheça nosso trabalho em www.icomfloripa.org.br e nos siga em www.facebook.com/icomfloripa.

O CRCSC é uma autarquia federal, que integra o Sistema CFC/CRCs, criado pelo Decreto Lei 9295/46 e alterado pela Lei 12.249/2010. Saiba mais em www.crcsc.org.br e www.facebook.com/crcsantacatarina

Incentivos Fiscais para Investimentos na Comunidade

Investir na própria comunidade, com ou sem o uso de incentivos fiscais, é uma expressão de participação cidadã e do compromisso com a qualidade de vida.

Investir na própria comunidade, com ou sem o uso de incentivos fiscais, é uma expressão de participação cidadã e do compromisso com a qualidade de vida.

2013/2014

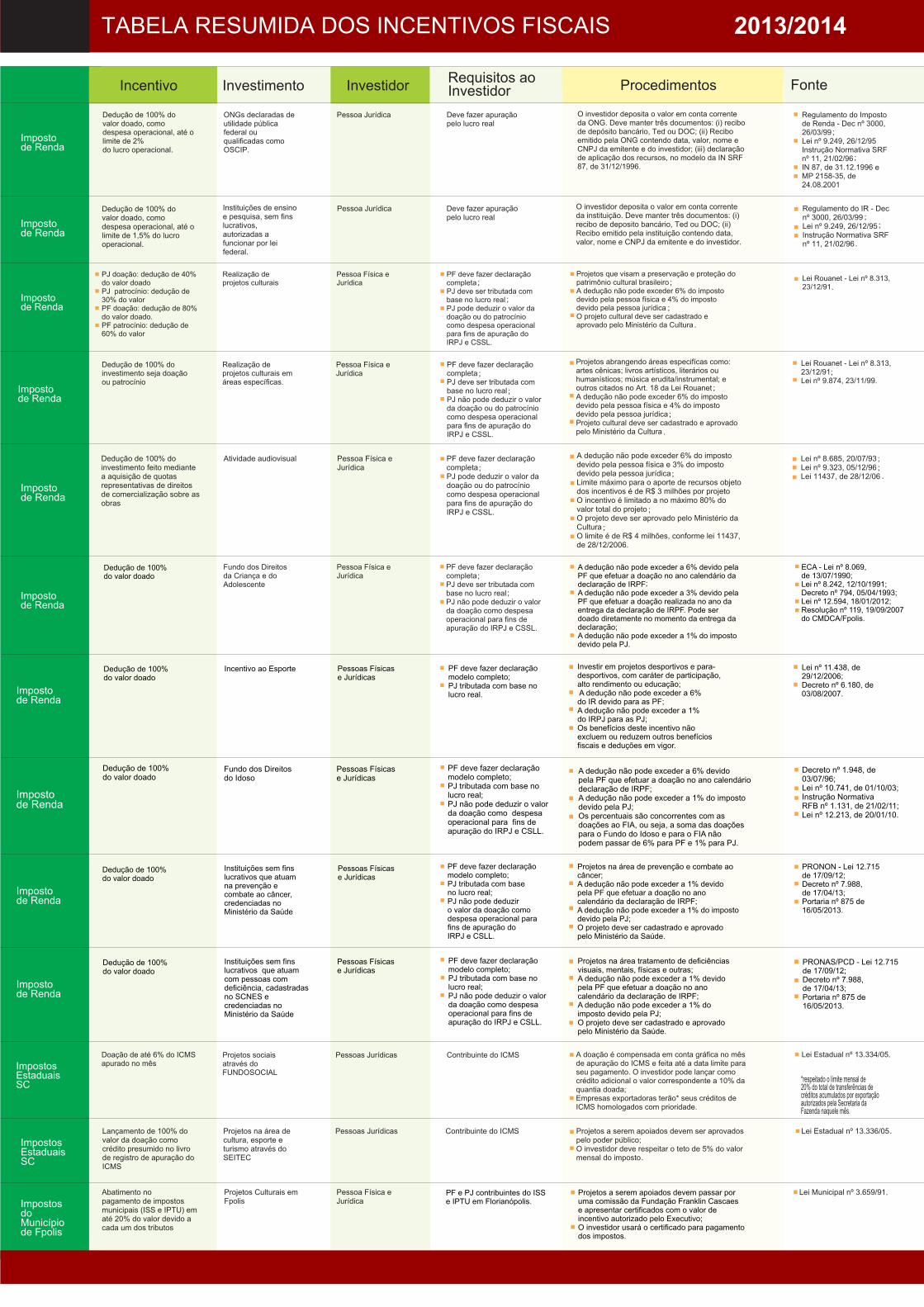

ECA - Lei nº 8.069, de 13/07/1990;Lei nº 8.242, 12/10/1991;Decreto nº 794, 05/04/1993;Lei nº 12.594, 18/01/2012;Resolução nº 119, 19/09/2007do CMDCA/Fpolis.

Dedução de 100%do valor doado

Dedução de 100% do valor doado

Incentivo ao Esporte Pessoas Físicase Jurídicas

PF deve fazer declaraçãomodelo completo;PJ tributada com base nolucro real.

Lei nº 11.438, de 29/12/2006;Decreto nº 6.180, de 03/08/2007.

Dedução de 100%do valor doado

Fundo dos Direitosdo Idoso

PF deve fazer declaraçãomodelo completo;PJ tributada com base nolucro real;PJ não pode deduzir o valor da doação como despesa operacional para fins de apuração do IRPJ e CSLL.

Pessoas Físicase Jurídicas

Decreto nº 1.948, de 03/07/96;Lei nº 10.741, de 01/10/03;Instrução Normativa RFB nº 1.131, de 21/02/11;Lei nº 12.213, de 20/01/10.

Dedução de 100%do valor doado

Instituições sem fins lucrativos que atuam na prevenção e combate ao câncer, credenciadas no Ministério da Saúde

Pessoas Físicase Jurídicas

PF deve fazer declaraçãomodelo completo;PJ tributada com baseno lucro real;PJ não pode deduzir o valor da doação como despesa operacional para fins de apuração do IRPJ e CSLL.

PRONON - Lei 12.715 de 17/09/12;Decreto nº 7.988, de 17/04/13;Portaria nº 875 de 16/05/2013.

Dedução de 100%do valor doado

Instituições sem finslucrativos que atuam com pessoas com deficiência, cadastradasno SCNES e credenciadas no Ministério da Saúde

Pessoas Físicase Jurídicas

PF deve fazer declaraçãomodelo completo;PJ tributada com base nolucro real;PJ não pode deduzir o valorda doação como despesa operacional para fins de apuração do IRPJ e CSLL.

PRONAS/PCD - Lei 12.715de 17/09/12;Decreto nº 7.988, de 17/04/13;Portaria nº 875 de 16/05/2013.

;

;

;;

.

.;

;

;

;

;

;;.

;

;

;

A dedução não pode exceder a 6% devido pelaPF que efetuar a doação no ano calendário da declaração de IRPFA dedução não pode exceder a 3% devido pelaPF que efetuar a doação realizada no ano da entrega da declaração de IRPF. Pode ser doado diretamente no momento da entrega da declaração;A dedução não pode exceder a 1% do imposto devido pela PJ.

Investir em projetos desportivos e para-desportivos, com caráter de participação, alto rendimento ou educação; A dedução não pode exceder a 6%do IR devido para as PF;A dedução não pode exceder a 1%do IRPJ para as PJ;Os benefícios deste incentivo não excluem ou reduzem outros benefíciosfiscais e deduções em vigor.

Projetos a serem apoiados devem passar poruma comissão da Fundação Franklin Cascaes e apresentar certificados com o valor de incentivo autorizado pelo Executivo;O investidor usará o certificado para pagamento dos impostos.

A dedução não pode exceder a 6% devido pela PF que efetuar a doação no ano calendário declaração de IRPF;A dedução não pode exceder a 1% do impostodevido pela PJ;Os percentuais são concorrentes com as doações ao FIA, ou seja, a soma das doações para o Fundo do Idoso e para o FIA não podem passar de 6% para PF e 1% para PJ.

Projetos na área de prevenção e combate aocâncer;A dedução não pode exceder a 1% devido pela PF que efetuar a doação no ano calendário da declaração de IRPF;A dedução não pode exceder a 1% do impostodevido pela PJ;O projeto deve ser cadastrado e aprovado pelo Ministério da Saúde.

Projetos na área tratamento de deficiências visuais, mentais, físicas e outras;A dedução não pode exceder a 1% devido pela PF que efetuar a doação no ano calendário da declaração de IRPF;A dedução não pode exceder a 1% do imposto devido pela PJ;O projeto deve ser cadastrado e aprovado pelo Ministério da Saúde.

;

;

.

;

;

.

;

;

;

;

´

.

.

.

.PF e PJ contribuintes do ISSe IPTU em Florianópolis.

As doações derivadas de doação/patrocínio na área da cultura (Lei Rouanet + Lei do Audiovisual) não podem exceder a 4% do IR devido.

As doações aos Fundos da Infância e Adolescência e do Idoso são concorrentes. Somadas não podem exceder a 1% no caso de PJ ou 6% no caso de PF.

A soma de todas as doações dedutíveis de IR para PF não pode exceder a 6% do imposto devido.

A soma de todas as doações dedutíveis de IR para PJ não pode exceder a 8% do imposto devido: *1% (FIA + Fundo do Idoso) *1% (Esporte) *1% (PRONAS/PCD) *1% (PRONON) *4% (Lei Rouanet + Audiovisual)

Iniciativa: Parceria: Apoio:

O ICom é uma instituição sem fins lucrativos que apoia investidores e organizações sociais para promover desenvolvimento comunitário. Conheça nosso trabalho em www.icomfloripa.org.br e nos siga em www.facebook.com/icomfloripa.

O CRCSC é uma autarquia federal, que integra o Sistema CFC/CRCs, criado pelo Decreto Lei 9295/46 e alterado pela Lei 12.249/2010. Saiba mais em www.crcsc.org.br e www.facebook.com/crcsantacatarina

Incentivos Fiscais para Investimentos na Comunidade

Investir na própria comunidade, com ou sem o uso de incentivos fiscais, é uma expressão de participação cidadã e do compromisso com a qualidade de vida.

Investir na própria comunidade, com ou sem o uso de incentivos fiscais, é uma expressão de participação cidadã e do compromisso com a qualidade de vida.