implantação da apf: obstáculos e boas práticas em um caso...

TRANSCRIPT

FATTO Consultoria e Sistemas - www.fattoCS.com

Guilherme Siqueira Simões

(27) 8111-7505

Implantação da APF: Obstáculos e Boas Práticas em um Caso Real

1

FATTO Consultoria e Sistemas - www.fattoCS.com

Mostrar um caso de implantação da APF numa organização, focando:

– APF como unidade de medição de contratos de desenv./manutenção

– as dificuldades inerentes ao processo de implantação

– boas práticas adotadas para favorecer o sucesso da iniciativa

– particularidades para projetos de manutenção (melhorias)

– lições aprendidas

– próximos passos para melhorar a maturidade do processo implantado

Objetivos da Apresentação

2

FATTO Consultoria e Sistemas - www.fattoCS.com

Contextualização

Dificuldades vencidas

Boas práticas adotadas para o uso da APF

Lições aprendidas

Próximos passos

Agenda

3

FATTO Consultoria e Sistemas - www.fattoCS.com

Análise de Pontos de Função (APF) é uma técnica de medição das funções fornecidas por um software do ponto de vista dos usuários.

Ponto de função (PF) é sua unidade de medida.

O processo de medição (ou contagem de PFs) é baseado em uma avaliação padronizada dos requisitos funcionais do usuário. Este processo padrão está descrito pelo IFPUG em seu manual.

Embora sejam grandezas distintas, em geral, há uma forte relação entre o tamanho funcional (PF) de um sistema e o esforço (HH) ou custo ($) para desenvolvê-lo e mantê-lo. Isto torna a APF útil para:

– Estimativas de projetos de software

– Geração de indicadores de qualidade e produtividade

– Unidade de medição de contratos

O que é APF? Para que serve?

4

FATTO Consultoria e Sistemas - www.fattoCS.com

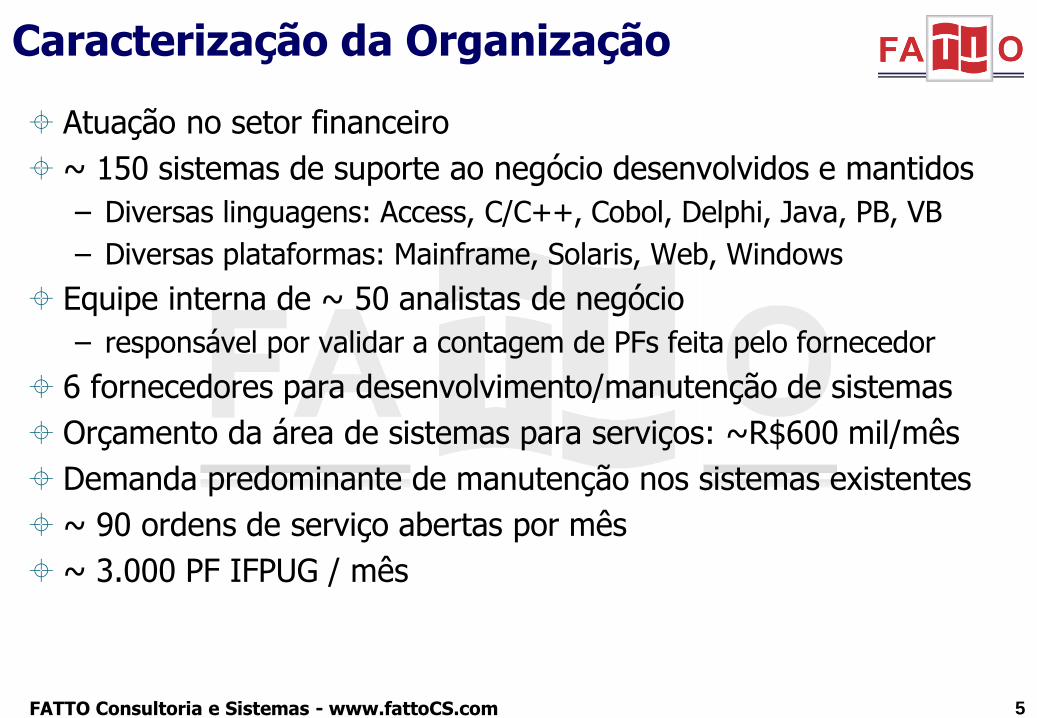

Caracterização da Organização

Atuação no setor financeiro

~ 150 sistemas de suporte ao negócio desenvolvidos e mantidos

– Diversas linguagens: Access, C/C++, Cobol, Delphi, Java, PB, VB

– Diversas plataformas: Mainframe, Solaris, Web, Windows

Equipe interna de ~ 50 analistas de negócio

– responsável por validar a contagem de PFs feita pelo fornecedor

6 fornecedores para desenvolvimento/manutenção de sistemas

Orçamento da área de sistemas para serviços: ~R$600 mil/mês

Demanda predominante de manutenção nos sistemas existentes

~ 90 ordens de serviço abertas por mês

~ 3.000 PF IFPUG / mês

5

FATTO Consultoria e Sistemas - www.fattoCS.com

Cenário antes da APF

Contratos de Homem-Hora: serviços executados dentro de casa

Equipe mista de trabalho: pessoal da casa + pessoal do fornecedor

Escopo do serviço além do desenvolvimento de sistemas:

– Levantamento de necessidades do usuário, acompanhamento dos sistemas em produção, atendimento a dúvidas de usuário

Falta de estímulo ao aumento da produtividade dos fornecedores

Custo com correção de defeitos e horas não produtivas

Gestão direta sobre o pessoal do fornecedor (risco trabalhista):

– Atividades, horário de trabalho, nível de remuneração, férias, etc

6

FATTO Consultoria e Sistemas - www.fattoCS.com

Por que a APF em contratos?

Para equilibrar responsabilidades

– Produtividade e qualidade Fornecedor

– Escopo Cliente

Suportado pelo IFPUG e com milhares de usuários no mundo

– Conceitos básicos estabelecidos e aprimorados ao longo de 30 anos

Definição uniforme e consistente

Vocabulário independente da tecnologia (perspectiva do negócio)

Auditável

7

FATTO Consultoria e Sistemas - www.fattoCS.com

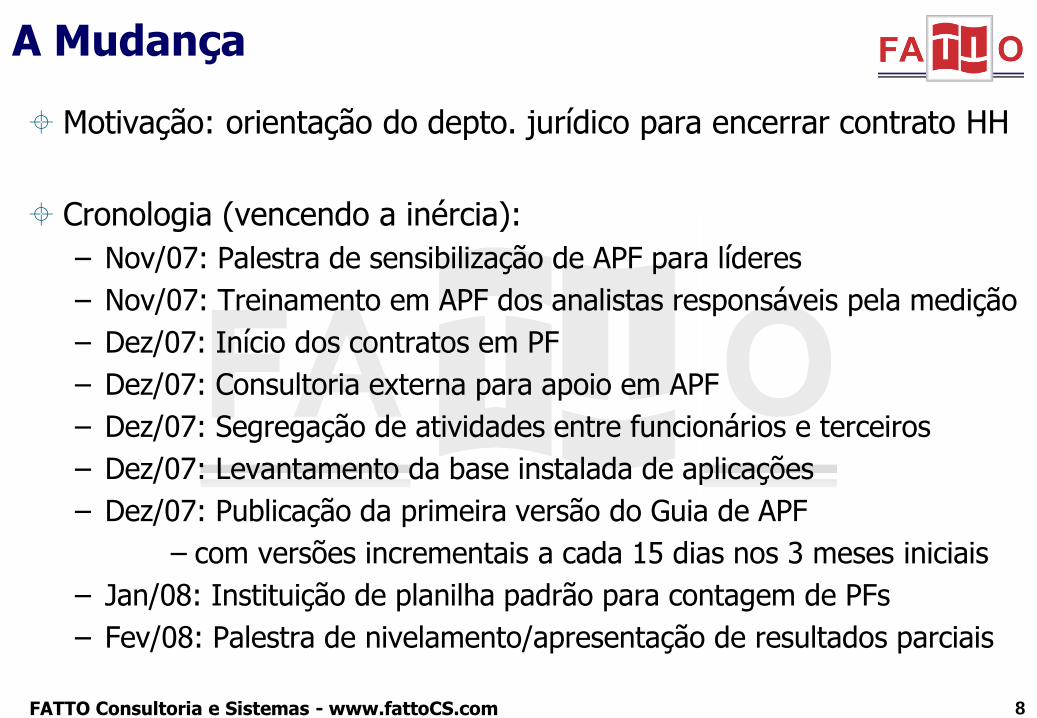

A Mudança

Motivação: orientação do depto. jurídico para encerrar contrato HH

Cronologia (vencendo a inércia):

– Nov/07: Palestra de sensibilização de APF para líderes

– Nov/07: Treinamento em APF dos analistas responsáveis pela medição

– Dez/07: Início dos contratos em PF

– Dez/07: Consultoria externa para apoio em APF

– Dez/07: Segregação de atividades entre funcionários e terceiros

– Dez/07: Levantamento da base instalada de aplicações

– Dez/07: Publicação da primeira versão do Guia de APF

– com versões incrementais a cada 15 dias nos 3 meses iniciais

– Jan/08: Instituição de planilha padrão para contagem de PFs

– Fev/08: Palestra de nivelamento/apresentação de resultados parciais

8

FATTO Consultoria e Sistemas - www.fattoCS.com

Dificuldades Vencidas

Mudança de cultura de contratação de mão de obra para contratação de projetos

Conhecimento do negócio parcialmente não internalizado

Documentação escassa dos sistemas

Falta de planejamento inicial da implantação da APF

Conceitos da APF assimilados de maneira não uniforme

– Dificuldade para medir desconsiderando a implementação

Aumento de custo

– Preço (R$/PF) bom para funções novas, mas inadequado para alterações

– Toda alteração imediatamente despachada para execução

– Alto índice de mudança de requisitos

9

FATTO Consultoria e Sistemas - www.fattoCS.com

Boas Práticas

Definição prévia das fronteiras de todas as aplicações

Guia de contagem de APF

Metodologia de contagem

Planejamento das demandas (“saber pedir”)

Auditoria das contagens

Tratar itens não mensuráveis

Fator de impacto na melhoria

10

FATTO Consultoria e Sistemas - www.fattoCS.com

Boas Práticas – Definição das Fronteiras

A fronteira da aplicação é um conceito fundamental da APF que:

– define o que é (interno) e o que não é o sistema (externo)

– é definida com base na visão de negócio

– independente de qualquer questão relativa à implementação

Uma contagem de PFs feita com base numa premissa incorreta de fronteira produz um erro significativo (até em ordem de grandeza)

O estabelecimento prévio (antes de qualquer medição ser feita) da visão correta de fronteira dos sistemas previne erros como:

– considerar cada camada do sistema como uma fronteira

– considerar um módulo do sistema como uma nova fronteira

– considerar partes do sistema em plataformas computacionais distintas como fronteiras separadas

11

FATTO Consultoria e Sistemas - www.fattoCS.com

Boas Práticas - Guia de APF

O manual do IFPUG dita princípios gerais para contagem de PFs

– Tem todas as definições/regras necessárias para medição e vários exemplos

– Aborda de maneira geral o uso da técnica para que o processo seja aplicado em uma grande variedade de situações

– Contém ainda alguns pontos que carecem de melhor esclarecimento

O Guia de APF estabelece a interpretação da organização na aplicação desses princípios gerais para seu negócio em particular

– Tem mais valor quanto mais específico for para a organização

– Identifica onde é necessária orientação adicional na contagem, fornecendo essa orientação e direção

Benefícios

– Evita o re-trabalho com a análise de questões recorrentes

– Centraliza (e retém) a experiência de contagem de PFs

– Acelera a curva de aprendizado de novos profissionais

– Aumenta a consistência entre contagens feitas por diferentes profissionais

12

FATTO Consultoria e Sistemas - www.fattoCS.com

Boas Práticas – Metodologia de Contagem

Metodologia padrão para as contagens de PFs com o intuito de:

– Minimizar erros e facilitar o entendimento da contagem

– Possibilitar auditoria da contagem, se necessário

Nomenclatura das Funções

– Facilita revisão e auditoria da contagem, agiliza a própria contagem, facilita o intercâmbio da documentação da APF entre vários técnicos, torna a contagem menos suscetível a erros

Organização da contagem

– Facilita entendimento e reduz erros de omissão/repetição de funções

Nível de detalhamento

– Diferentes propósitos implica diferentes níveis de detalhe

– Quanto mais detalhe, maior o custo da contagem

Ferramenta padrão de apoio à contagem de PFs

13

FATTO Consultoria e Sistemas - www.fattoCS.com

Boas Práticas - “Saber Pedir”

Peça todas as alterações no mesmo momento

– O custo (num modelo de contrato em PF) para se alterar uma função tende a ser fixo

– Pedir várias alterações na mesma função em momentos distintos, paga-se por várias alterações

– Pedir várias alterações na mesma função no mesmo momento, paga-se por uma única alteração

– Ou seja, melhore planejamento!

Tenha uma idéia bem clara do que quer pedir

– Alteração de requisitos durante o projeto implica retrabalho

– Num modelo de contrato em PF isto tende a ser mais caro do que num modelo HH, pois implica numa nova alteração da função

– Logo, aumente a maturidade do seu processo de requisitos!

14

FATTO Consultoria e Sistemas - www.fattoCS.com

Boas Práticas - Auditoria das Contagens

Toda contagem de PFs é feita por um ser humano (que é falível)

Com uma estrutura descentralizada de medições, é importante um ponto central de controle

Iniciada 6 meses após início do processo de contratação por PF

– Tardou, mas compensou

Em média 450 PFs seriam pagos a maior (perdas)

O investimento na auditoria centralizada foi de < 10% das perdas

Taxa de retorno (ROI) de ~ 1.500%

15

FATTO Consultoria e Sistemas - www.fattoCS.com

Boas Práticas – Tratar Não Mensuráveis

A APF mede apenas requisitos funcionais do usuário

– Desconsidera requisitos técnicos e de qualidade do software

Identificar e tratar previamente estas situações:

1. Item que não se mede e que não terá métrica específica

Cadastro de dados de código num projeto de desenvolvimento

2. Item que não se mede e que merece métrica específica

Manutenções exclusivas em requisitos técnicos e/ou de qualidade

Quando não se explicita estes itens, há uma tendência do analista em “contaminar” a contagem com a visão de implementação querendo que o resultado seja “justo”

16

FATTO Consultoria e Sistemas - www.fattoCS.com

Manutenção - Fator de Impacto (FI)

Medição da melhoria pelo IFPUG não fornece um nível de granularidade muito fino, embora haja uma diferença significativa de produtividade para desenvolvimento x manutenção

A adoção de um fator de impacto no tamanho da melhoria oferece um refinamento da medição e uma melhor relação PF x HH

No contexto da organização citada, adotou-se

Função incluída (ADD) = 1,00

Função alterada (CHG) = 0,60

Função excluída (DEL) = 0,30

O mesmo que é usado em muitos contratos públicos

Fatores CHG e DEL mostraram-se “caros” neste contexto

17

FATTO Consultoria e Sistemas - www.fattoCS.com

Manutenção - Fator de Impacto (FI)

Analisou-se a alternativa da NESMA para melhoria:

– Estabelece fator de impacto que pode oscilar de 0,25 a 1,50 com base no % de mudança de tipos de dados e arquivos referenciados

– Porém no contexto da organização, a maioria das manutenções envolve alteração em lógica e poucas mudanças de campos

– Ou seja, implica num fator de impacto de 0,25 quase sempre

– O que seria um fator “barato demais”

18

FATTO Consultoria e Sistemas - www.fattoCS.com

Manutenção - Fator de Impacto (FI)

Observou-se que boa parte das melhorias tem como padrão um mesmo requisito de manutenção para várias funções (“manutenção em massa”)

Em busca do equilíbrio financeiro do contrato, quebrou-se o fator de impacto para alteração:

– 0,25 para as manutenções em massa e reuso

– 0,60 para as demais manutenções

Embora na prática o fator de impacto médio (apurado em mais de 250 demandas) seja ~0,50 o uso de dois FI para alteração proporcionou uma relação mais próxima entre custo x tamanho

19

FATTO Consultoria e Sistemas - www.fattoCS.com

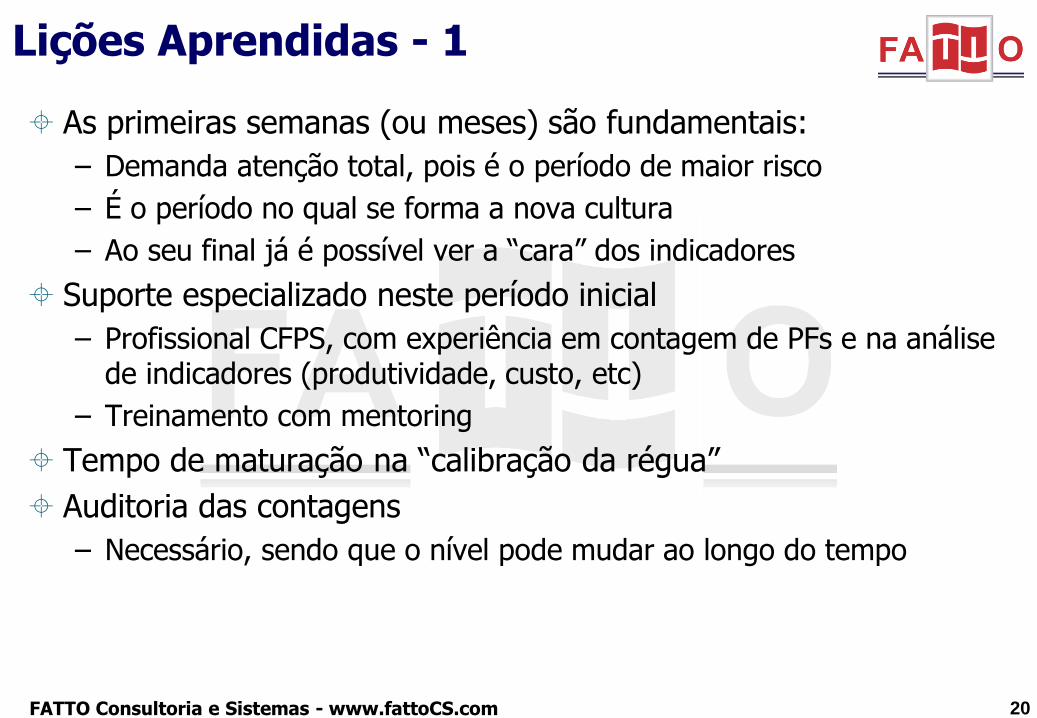

Lições Aprendidas - 1

As primeiras semanas (ou meses) são fundamentais:

– Demanda atenção total, pois é o período de maior risco

– É o período no qual se forma a nova cultura

– Ao seu final já é possível ver a “cara” dos indicadores

Suporte especializado neste período inicial

– Profissional CFPS, com experiência em contagem de PFs e na análise de indicadores (produtividade, custo, etc)

– Treinamento com mentoring

Tempo de maturação na “calibração da régua”

Auditoria das contagens

– Necessário, sendo que o nível pode mudar ao longo do tempo

20

FATTO Consultoria e Sistemas - www.fattoCS.com

Lições Aprendidas - 2

A APF ajuda a evidenciar problemas de projeto/construção

– Baixa parametrização

Muitas manutenções em valores fixos

– Baixo nível de reuso

Um requisito de manutenção se “espalha” por várias funções

– Fraca arquitetura corporativa de sistemas

Sistemas distintos com duplicidade de funções

Controle de acesso, auditoria, cadastros de impostos, etc

Cultura de projeto, favorece o uso da APF

21

FATTO Consultoria e Sistemas - www.fattoCS.com

Resultados Obtidos

Organização mais madura na especificação de requisitos

Internalização do conhecimento do negócio

Aumento da produtividade dos fornecedores

Melhoria na qualidade (menos defeitos)

Enraizamento da cultura de projetos para sistemas

22

FATTO Consultoria e Sistemas - www.fattoCS.com

Próximos Passos

Baseline (inventário das funções) das aplicações

– Base de conhecimento das funções de negócio (documenta o sistema)

– Facilita as medições e minimiza erros nas medições das melhorias

– Evidencia funções cobertas pela garantia da correção de defeitos

Informatizar o controle das medições (repositório centralizado)

Capacitação em engenharia de requisitos

Relatórios periódicos de análise do processo

Iniciativas para melhoria da gestão das demandas visando:

– Aumento da qualidade dos entregáveis

– Redução de custos

> 30% OS com menos de 10 PF

Várias funções sendo alteradas várias vezes

Formalizar acordos de nível de serviço com fornecedores

23

FATTO Consultoria e Sistemas - www.fattoCS.com

Próximos Passos

Baseline (inventário das funções) das aplicações

– Base de conhecimento das funções de negócio (documenta o sistema)

– Facilita as medições e minimiza erros nas medições das melhorias

– Evidencia funções cobertas pela garantia da correção de defeitos

Informatizar o controle das medições (repositório centralizado)

Capacitação em engenharia de requisitos

Relatórios periódicos de análise do processo

Iniciativas para melhoria da gestão das demandas visando:

– Aumento da qualidade dos entregáveis

– Redução de custos

> 30% OS com menos de 10 PF

Várias funções sendo alteradas várias vezes

Formalizar acordos de nível de serviço com fornecedores

24

FATTO Consultoria e Sistemas - www.fattoCS.com

Encerramento

Grato pela atenção e participação!

Guilherme Siqueira Simões

(27) 3084-7304 / 8111-7505

25