impactos da inovaÇÃo biotecnolÓgica na dinÂmica … · e à cristiane, minha irmã, sempre ......

TRANSCRIPT

RODRIGO GAVA

IMPACTOS DA INOVAÇÃO BIOTECNOLÓGICA NA DINÂMICA DA

ESTRUTURA DE CONCORRÊNCIA DA INDÚSTRIA DE SEMENTES

Tese apresentada à Universidade

Federal de Viçosa, como parte das exi-

gências do Programa de Pós-Graduação

em Extensão Rural, para obtenção do

título de “Magister Scientiae”.

VIÇOSA

MINAS GERAIS - BRASIL

2000

RODRIGO GAVA

IMPACTOS DA INOVAÇÃO BIOTECNOLÓGICA NA DINÂMICA DA

ESTRUTURA DE CONCORRÊNCIA DA INDÚSTRIA DE SEMENTES

Tese apresentada à Universidade

Federal de Viçosa, como parte das exi-

gências do Programa de Pós-Graduação

em Extensão Rural, para obtenção do

título de “Magister Scientiae”.

APROVADA: 31 de agosto de 2000.

Eduardo Rezende Galvão José Roberto Reis

Telma R. da C. Guimarães Barbosa Geraldo Magela Braga

(Conselheiro)

José Benedito Pinho

(Orientador)

ii

A seu Eloy e dona Mariza, meus amáveis pais,

e à Cristiane, minha irmã, sempre amigos, companheiros e compreensivos

nos erros e acertos de minha vida.

A minha esposa Manoela, grande influenciadora desse esforço acadêmico

e de tantos outros, por sua paciência nesses anos.

A todos os amigos, em especial, a Adriano, Carlos Henrique, Cristiano,

Denilson, Felipe, Gaúcho, João, Júlio, Walderson e Tico (in memoriam),

pelos quais tenho imensa admiração.

iii

AGRADECIMENTO

À Fundação de Amparo à Pesquisa do Estado de Minas Gerais

(FAPEMIG), pelo suporte financeiro para realização desta pesquisa.

Aos membros da Comissão Orientadora, em especial, ao prof. José

Benedito Pinho, pela competência e pela dedicação como orientador, e aos

demais professores e funcionários do Departamento de Economia Rural (DER)

da UFV.

Aos professores do Departamento de Administração, em especial, à

prof.a Telma, cujas contribuições foram decisivas para conclusão desta pesquisa.

Aos alunos das disciplinas Teoria Geral da Administração,

Administração de Vendas e Marketing I, por terem minhas atenções divididas

entre as duas atividades.

Aos colegas do curso, Alexandre, Bruno, Celso, Cláudia, Denilson, Beth,

Helen, Luciene, José Geraldo, Nazaré e Vânia.

A minha esposa Manoela, pelas valiosas sugestões, principalmente no

início da elaboração desta dissertação.

À Marísia, acadêmica de destaque, com quem o simples convívio muito

me incentivou nesta tarefa.

iv

BIOGRAFIA

RODRIGO GAVA, filho de Eloy Gava e Mariza Bardoza Gava, nasceu

em 16 de novembro de 1970, em Viçosa - Minas Gerais.

Em 1995, graduou-se em Administração na Universidade Federal de

Viçosa. Em 1996, trabalhou com pesquisa de marketing na Empresa APTA -

Pesquisa e Informação Ltda. Em 1997, fez o curso de Pós-Graduação “Lato

Sensu” em Gestão Estratégica em Marketing, no Instituto de Educação

Continuada (IEC), da Pontifícia Universidade Católica de Minas Gerais (PUC-

MG).

Em 1998, iniciou o Programa de Mestrado em Extensão Rural no

Departamento de Economia Rural, da Universidade Federal de Viçosa. No

mesmo ano, passou a lecionar disciplinas da área de administração no

Departamento de Administração do Centro de Ciências Humanas, Letras e Artes

da mesma Universidade.

v

CONTEÚDO

Página

LISTA DE TABELAS ............................................................................... viii

LISTA DE FIGURAS ............................................................................... ix

RESUMO ................................................................................................... x

ABSTRACT .............................................................................................. xii

1. INTRODUÇÃO ..................................................................................... 1

1.1. Pesquisa básica e aplicada .............................................................. 4

1.2. Concentração industrial .................................................................. 5

1.3. O problema e sua importância ........................................................ 6

1.4. Objetivo geral ................................................................................. 10

1.5. Objetivos específicos ..................................................................... 11

2. REFERENCIAL TEÓRICO .................................................................. 12

2.1. Mercado globalizado e corporações transnacionais (TNCs) .......... 12

vi

Página

2.1.1. As corporações transnacionais e os investimentos externos

diretos ......................................................................................

17

2.2. O sistema agroalimentar (SAA) ..................................................... 23

2.2.1. Emergência do moderno SAA ................................................. 23

2.2.2. Implicações da emergência do SAA no processo de produ-

ção agrícola .............................................................................

27

2.2.3. O papel do Estado: a divisão do trabalho e a consolidação das

empresas de sementes .............................................................

30

2.2.4. A economia mundial e a expansão da indústria de sementes .. 36

2.2.5. Uma nova base tecnológica: a biotecnologia e as sementes .... 37

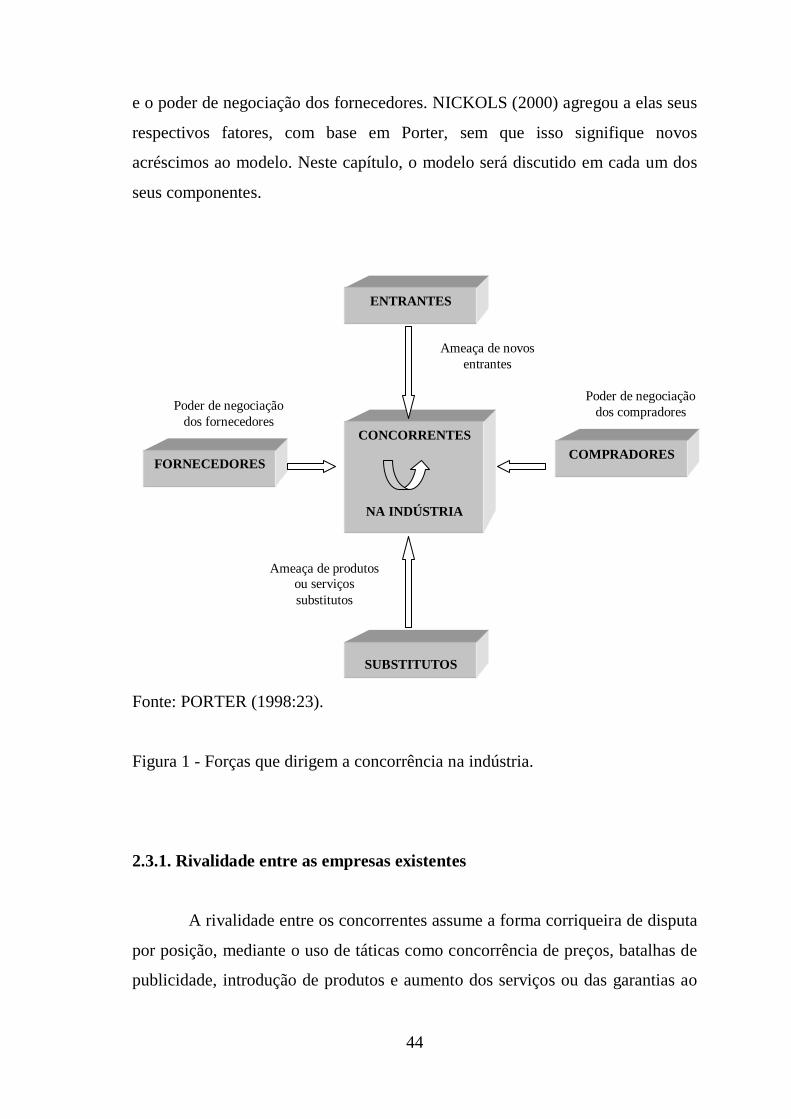

2.3. Análise da estrutura de concorrência da indústria: o modelo das

cinco forças de Porter ....................................................................

41

2.3.1. Rivalidade entre as empresas existentes .................................. 44

2.3.2. Ameaça de entrada de novos competidores ............................. 45

2.3.3. Pressão advinda de produtos substitutos .................................. 46

2.3.4. Poder de negociação dos fornecedores .................................... 47

2.3.5. Poder de negociação dos compradores .................................... 48

3. METODOLOGIA .................................................................................. 49

3.1. Unidade de análise ......................................................................... 49

3.2. Tipo de pesquisa ............................................................................. 50

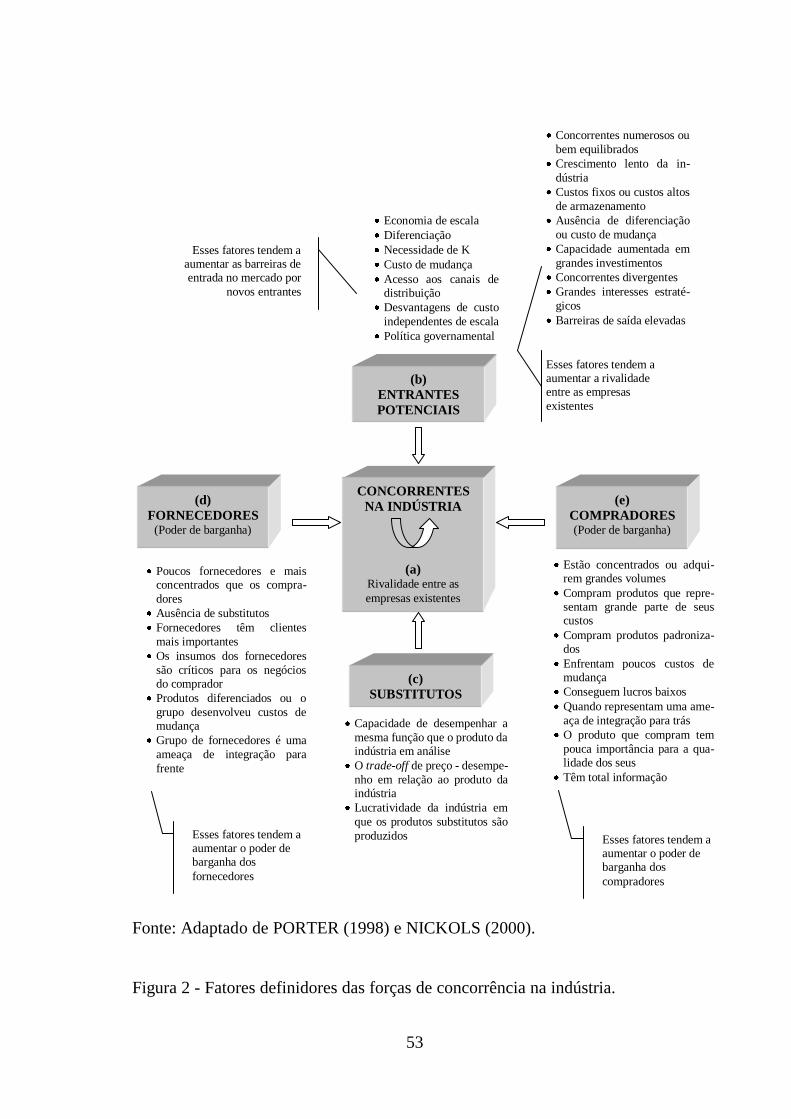

3.3. Modelo de trabalho ........................................................................ 52

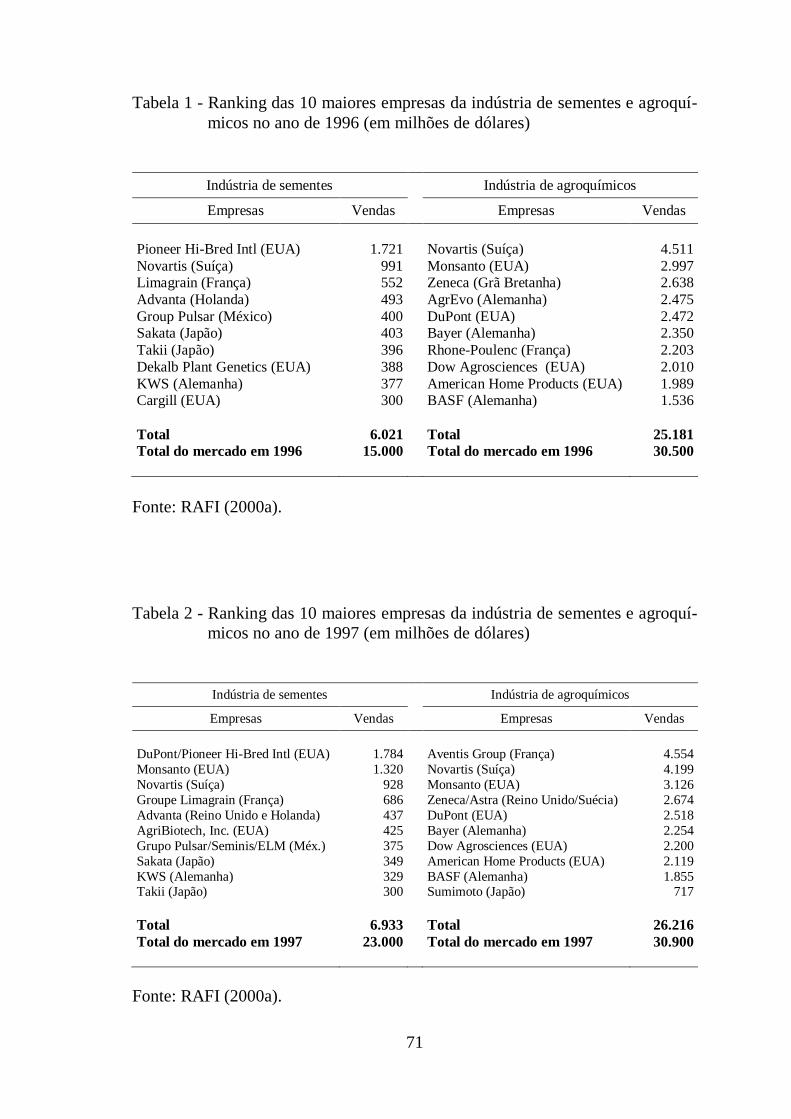

4. ANÁLISE E DISCUSSÃO ................................................................... 62

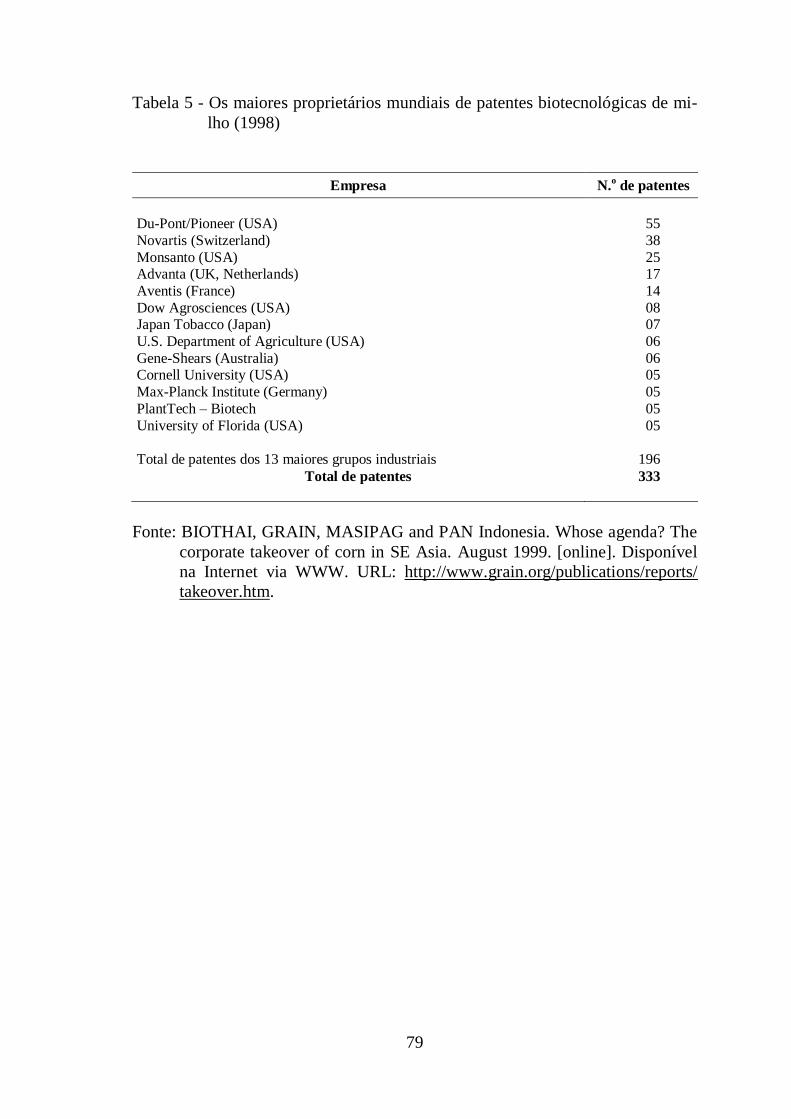

4.1. Intensidade da rivalidade entre as empresas existentes .................. 62

vii

Página

4.1.1. Fusões e aquisições .................................................................. 67

4.1.2. Organismos geneticamente modificados (OGMs) ................... 74

4.2. Ameaça de entrada de novos competidores ................................... 81

4.3. Pressão advinda de produtos substitutos ........................................ 89

4.4. Poder de negociação dos fornecedores .......................................... 90

4.5. Poder de negociação dos compradores .......................................... 95

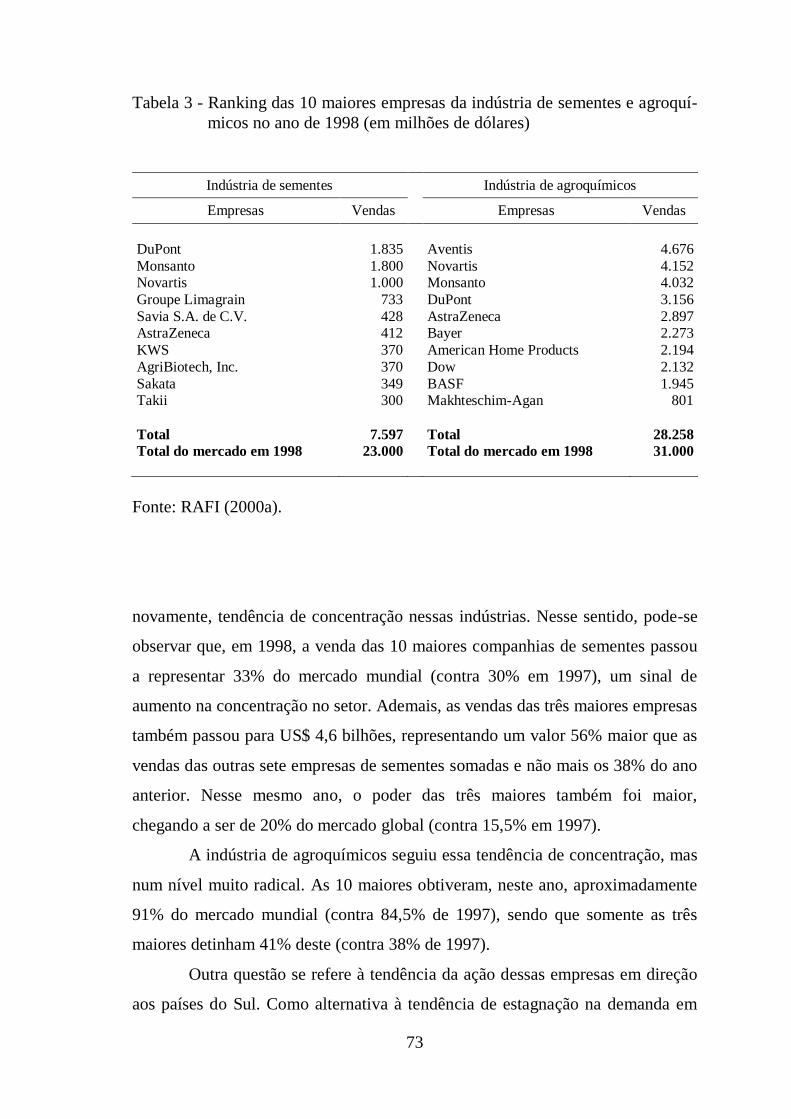

5. RESUMO E CONCLUSÕES ................................................................ 100

REFERÊNCIAS BIBLIOGRÁFICAS ...................................................... 106

viii

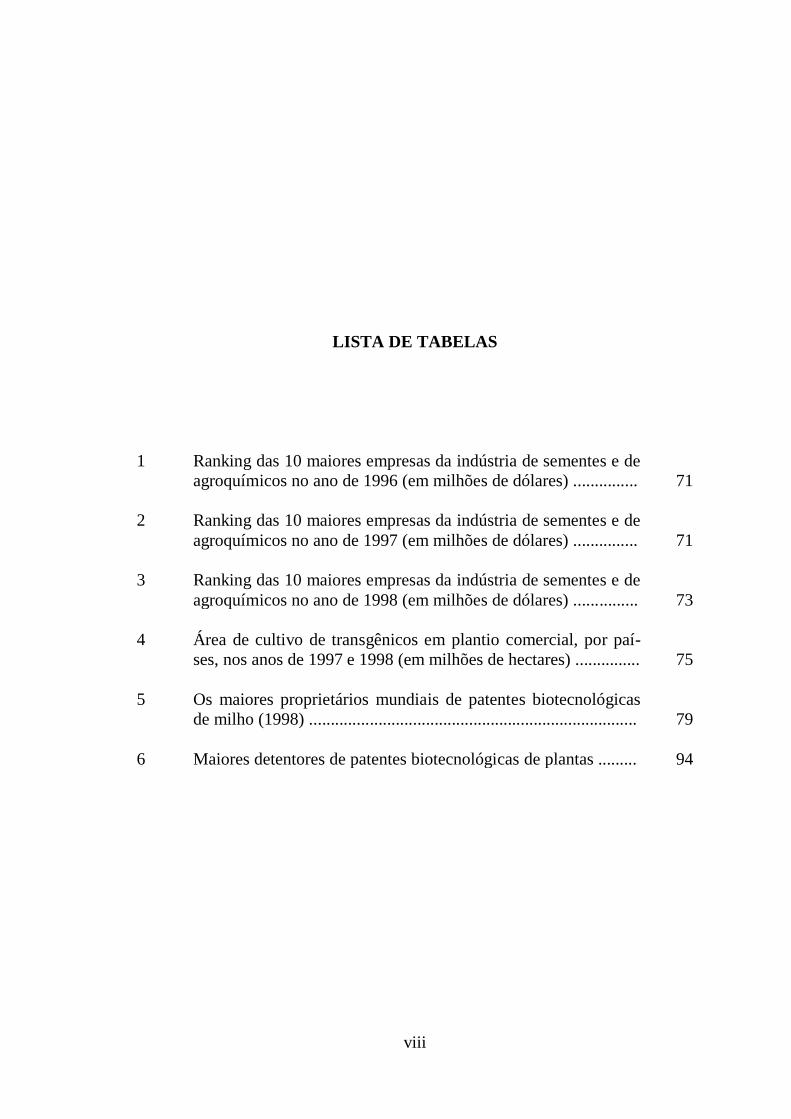

LISTA DE TABELAS

1 Ranking das 10 maiores empresas da indústria de sementes e de

agroquímicos no ano de 1996 (em milhões de dólares) ...............

71

2 Ranking das 10 maiores empresas da indústria de sementes e de

agroquímicos no ano de 1997 (em milhões de dólares) ...............

71

3 Ranking das 10 maiores empresas da indústria de sementes e de

agroquímicos no ano de 1998 (em milhões de dólares) ...............

73

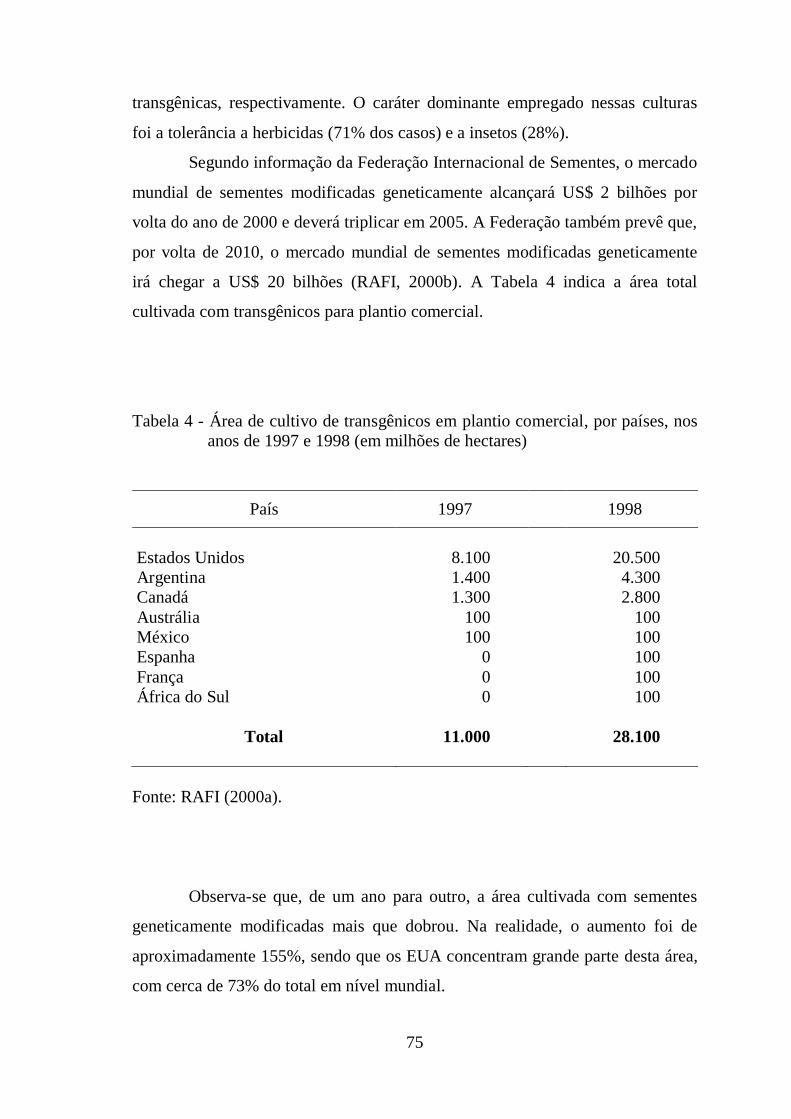

4 Área de cultivo de transgênicos em plantio comercial, por paí-

ses, nos anos de 1997 e 1998 (em milhões de hectares) ...............

75

5 Os maiores proprietários mundiais de patentes biotecnológicas

de milho (1998) ............................................................................

79

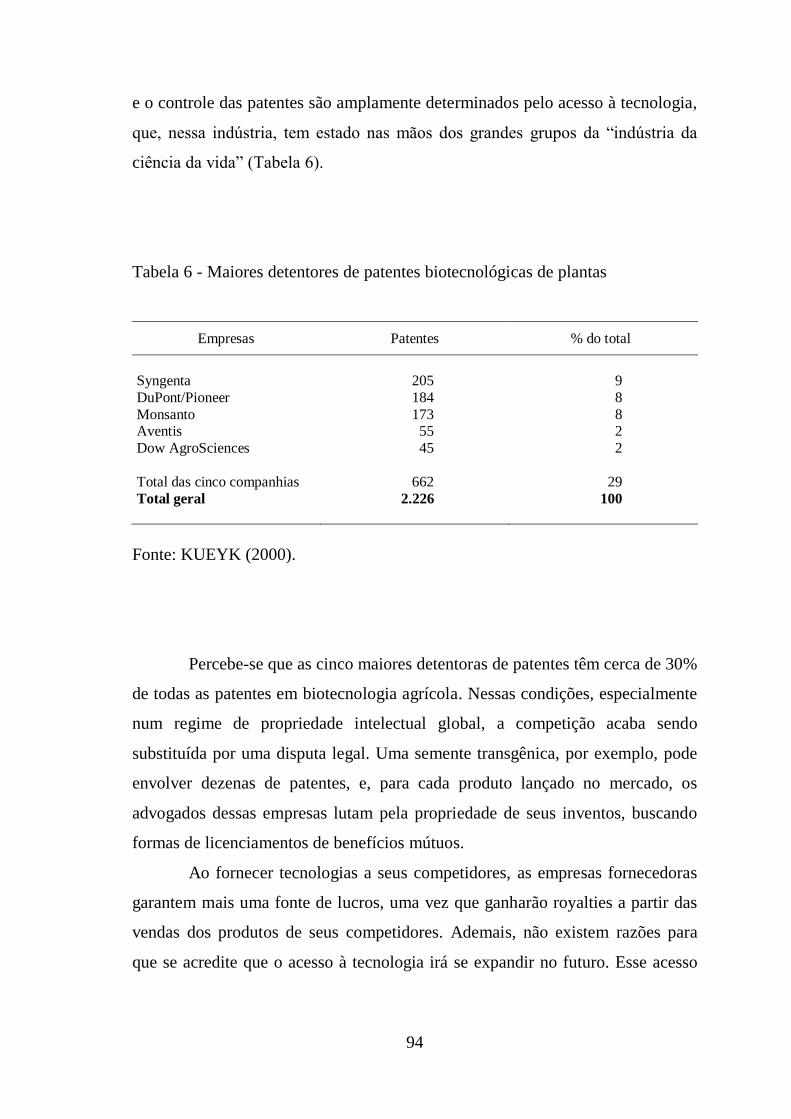

6 Maiores detentores de patentes biotecnológicas de plantas ......... 94

ix

LISTA DE FIGURAS

1 Forças que dirigem a concorrência na indústria ........................... 44

2 Fatores definidores das forças de concorrência na indústria ........ 53

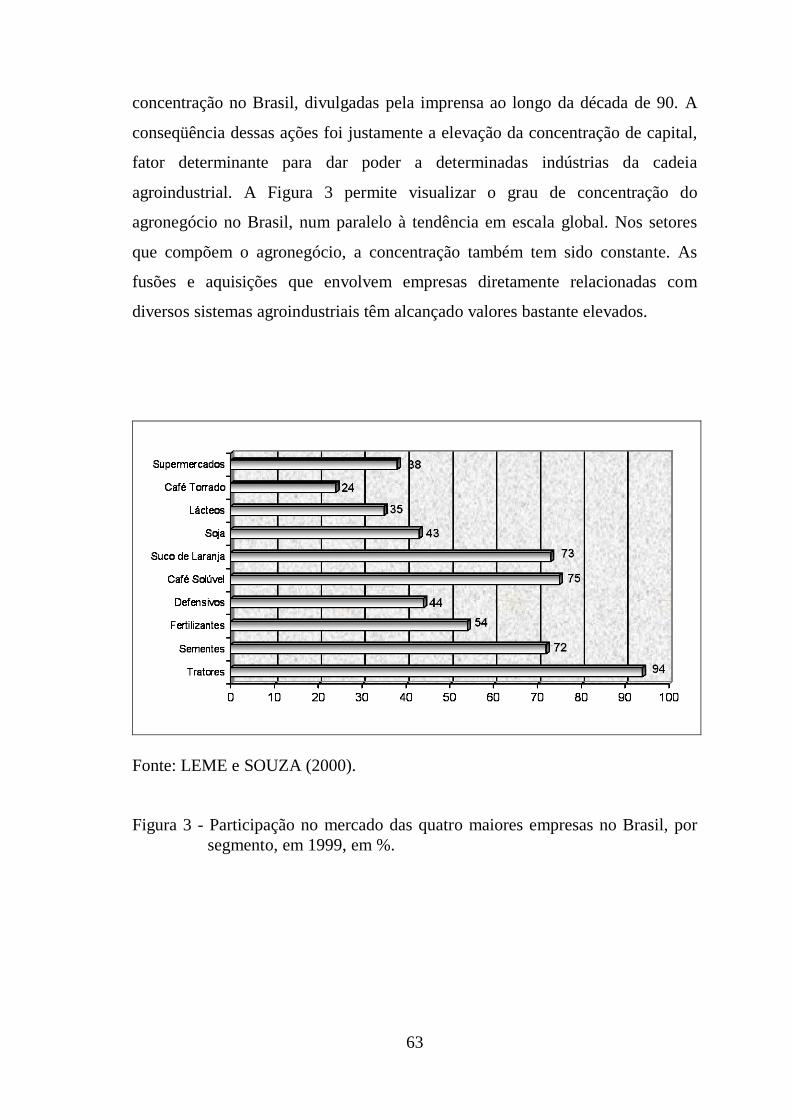

3 Participação no mercado das quatro maiores empresas no Brasil,

por segmento, em 1999, em % .....................................................

63

4 Estimativa das áreas plantadas com sementes transgênicas, em

2000 ..............................................................................................

97

x

RESUMO

GAVA, Rodrigo, M.S., Universidade Federal de Viçosa, agosto de 2000.

Impactos da inovação biotecnológica na dinâmica da estrutura de

concorrência da indústria de sementes. Orientador: José Benedito Pinho.

Conselheiros: Alberto da Silva Jones e Geraldo Magela Braga.

Neste trabalho, procurou-se verificar como os avanços científicos e

tecnológicos, aqui tidos como principais instrumentos para a modernização

empresarial e elementos-chave para ganhos de participação de mercados de alta

competitividade, têm contribuído para que grandes grupos empresariais do setor

de sementes ampliem seu poder no mercado. Neste sentido, o objetivo geral deste

trabalho foi analisar a dinâmica da estrutura de concorrência do setor de insumos

agrícolas em decorrência das recentes inovações biotecnológicas, cujas

aplicações são incorporadas no insumo semente. De natureza descritiva e

interpretativa, o estudo utilizou, fundamentalmente, a pesquisa bibliográfica na

coleta de dados. A unidade de análise foram as corporações transnacionais da

indústria de sementes e o modelo utilizado na análise foi o das cinco forças de

Porter, com vistas em identificar a estrutura de concorrência da indústria de

sementes e revelar a sua dinâmica. Assim, a rivalidade entre as empresas

concorrentes, os entrantes potenciais, a ameaça de substituição, o poder de

xi

negociação dos fornecedores e o poder de negociação dos compradores foram as

variáveis de mensuração usadas para revelar a dinâmica da estrutura de

concorrência de uma indústria de sementes, cujas características básicas estão

enraizadas em sua economia e tecnologia. Os resultados demonstraram que, ao

reunir forças políticas e tecnológicas, o capital caminha rumo ao estabelecimento

de uma nova estrutura operacional, com destaque para a relação sinérgica entre

os avanços da biotecnologia e o estabelecimento de leis de patentes,

determinados pelos interesses das indústrias de sementes. Essas inovações

tecnológicas tendem a concretizar-se como projeções socialmente delineadas a

partir de uma visão de mundo como a de um grande mercado, alimentadas por

forças econômicas e difundidas pelo meio social dominante. É nesse sentido que,

embora exista um mercado para colheitas orgânicas, a maioria dos investimentos

toma a direção da agricultura biotecnológica. Pode-se apontar, como importante

achado deste estudo, que a busca de posição estratégica no mercado mundial tem

levado ao aquecimento das fusões e aquisições entre empresas, onde ganham

destaque as investidas das empresas agroquímicas rumo às de sementes, o que

demonstra o desejo das primeiras em apossar-se de um importante elemento

aglutinador das inovações, que é a semente. Pelos constantes movimentos de

fusão e aquisição, intensos nos anos em análise (1996, 1997 e 1998), percebeu-se

que pequeno número de empresas concentrou, de tal maneira, o mercado mundial

de sementes que a competição acabou se restringindo a elas, numa configuração

própria de um oligopólio industrial e distante da idéia de livre mercado formado

por grande número de vendedores independentes.

xii

ABSTRACT

GAVA, Rodrigo, M.S., Universidade Federal de Viçosa, August 2000. Impacts

of biotechnological innovation on the competition dynamics of the seed

industry. Adviser: José Benedito Pinho. Committee Members: Alberto da

Silva Jones and Geraldo Magela Braga.

The objective of this work was to verify how the scientific and

technological advances - here seen as the main tools for enterprise

modernization, decisive for assuring participation gains in a highly-competitive

market - have contributed for the greater expansion of large seed company

groups. Thus, the overall aim of this work was to analyze the dynamics of

competition in the farming input sector, caused by the new technological

innovations applied to the seed industry. Following a descriptive and

interpretative approach, bibliographic research was the main tool used for

collecting data. The analysis unit consisted of transnational seed corporations and

the analysis model used was that of Porter‟ five strengths (favor checar este

termo), aiming to identify seed industry competivity and its dynamics. Thus,

competition among the companies, potential beginners, the threat of replacement,

and buyers‟ and sellers‟ bargaining power were the variables used to measure the

competivity dynamics of a seed industry whose basic characteristics are rooted in

xiii

its economy and technology. The results showed that, by combining political and

technological forces, capital is moving towards the establishment of a new

operative structure, a synergistic relation between biotechnological advances and

the regulation of patents, determined by the interests of the seed industries. These

technological innovations tend to become socially-designed reflections based on

a vision of the world as a big marketplace, fed by economic forces and diffused

by the dominating social community. That‟s why, despite the existence of market

opportunities for organic agriculture, most investments turn to biotechnological

agriculture. An important finding in this study was that the search for a strategic

position in the world market has led to an increasing fusion and buying among

companies, especially investment of agrochemical companies on seed

companies. This shows the former‟s intention to take over the seed market – an

important element of innovation agglutination. The constant fusing and buying

activities, which were intense during the years this work was carried out (1996,

1997 and 1998), showed that a small number of corporations has concentrated on

the world seed market in such a way that competition ended up to be limited to

them, becoming an industrial oligopoly, far from the idea of free market

envisioned by a great number of independent sellers.

1

1. INTRODUÇÃO

Neste trabalho discute-se um tema de extrema atualidade - a

biotecnologia no contexto da globalização -, hoje imerso em demandas

econômicas, políticas, tecnológicas, culturais e ambientais. Entre outras questões,

MARINE (1997) identificou algumas características próprias do mercado

globalizado.

O processo mundial no qual ingressamos a partir da década de 1980, e que se convencionou chamar de globalização, se caracteriza pela superação

progressiva das fronteiras nacionais no quadro do mercado mundial, no que se

refere às estruturas de produção, circulação e consumo de bens e serviços,

assim como por alterar a geografia política e as relações internacionais, a organização social, as escalas de valores e as configurações ideológicas

próprias de cada país (MARINE, 1997:90).1

Nesse sistema globalizado, as corporações transnacionais (TNCs)

emergem como importantes protagonistas. São empresas que se dedicam à busca

de melhores alternativas para se adaptarem ao ritmo imprimido pelo processo de

globalização e de uma postura estratégica em um ambiente turbulento, mutante e

extremamente competitivo. Da mesma forma, reconhecem a necessidade de

1 Tradução literal para “el proceso mundial a que ingresamos a partir de la década de 1980, y que se ha

dado en llamar de globalización, se caracteriza por la superación progresiva de las fronteras nacionales

en el marco del mercado mundial, en lo que se refiere a las estructuras de producción, circulación y

consumo de bienes y servicios, así como por alterar la geografía política y las relaciones

internacionales, la organización social, las escalas de valores y las configuraciones ideológicas propias

de cada país” (MARINE, 1997:90).

2

ajuste nos Estados Nacionais em que haja livre concorrência, propalada como a

verdadeira mola mestra que impele o desenvolvimento das sociedades.

No entanto, ainda ganham importância outros dois importantes atores, as

instituições financeiras e os bancos. A relação entre eles e as TNCs foi

estabelecida por COX (1997), segundo o qual uma economia globalizada está,

primeiramente, associada à internacionalização da produção pelas corporações

multinacionais e ao estabelecimento de um mercado financeiro global

desregulamentado. Como sugeriu GREIDER (1997), o sistema industrial de

produção multinacional e o mercado mundial financeiro formam uma moldura na

qual se enquadra o conceito de “um único mundo”. Isto ocorre porque as pessoas,

a partir dos mais diversos lugares, estão ligadas aos mesmos mercados. Essa

convergência não tem centro fixo, fronteiras definidas ou resultados

estabelecidos. Segundo ele, cada vez que uma empresa desbrava novos

territórios, o mapa muda - e muda tão rapidamente que já se tornou lugar comum

falar de mercados de “um único mundo” para tudo, de carros a capital.

Nesse mercado sem fronteiras, a busca de fatias de mercado é acirrada,

sendo que os investimentos em pesquisa e desenvolvimento (P&D) por parte das

TNCs alcançam cifras vultosas. Já reconhecida como fator impulsionador do

desenvolvimento capitalista e importante elemento para fortalecimento de uma

posição competitiva de mercado, a tecnologia representa um ponto nevrálgico

para as empresas, principalmente para aquelas que operam em nível global.

Assim, a inovação tecnológica assume importância à medida que se torna o

principal instrumento para a modernização empresarial e para o lançamento de

novos produtos ou aperfeiçoamento dos existentes, fatores que lhe conferem

papel estratégico em mercados de alta competitividade.

Pela concepção clássica e neoclássica, a alteração técnica se produz em

resposta à demanda do consumidor. Nesse sentido, a sociedade adquire uma

dinâmica natural, o que implica que seus participantes estão em constante

mudança. Entretanto, para compreender o sentido da inovação tecnológica, é

necessário tomá-la num sentido crítico, inerente à complexidade das relações

existentes na sociedade. Na verdade, a alteração técnica converte-se num traço

3

fundamental da sociedade, ao mesmo tempo que o mercado (capitalista) se

converte num traço da atividade econômica da atualidade. Portanto, uma vez que

o mercado se institucionaliza, os produtores se encontram numa situação de

constante e inatingível busca da competência.

A habilidade em aplicar novas tecnologias aos seus processos industriais

e aos seus produtos tem sido a marca registrada do setor de insumos agrícolas. O

próprio desenvolvimento dessas indústrias, assim como o seu sucesso, pode ser

creditado a sua habilidade em suprir o processo de produção agrícola com as

mais inovadoras tecnologias. Estas, ao elevar os ganhos de produtividade,

acabam por reduzir os custos do setor produtivo. É a partir desses esforços que se

desenvolveram novas empresas, dedicadas, exclusivamente, ao fornecimento de

insumos ao setor produtivo. São essas firmas, segundo BEIERLEIN e

WOOLVERTON (1991), as grandes responsáveis pela maior parte das

modificações introduzidas nas práticas de produção agrícola, na medida em que

os produtores passam a comprar os novos insumos.

A partir do momento em que os produtores compram mais do que

preparam seus próprios insumos, eles passam a ter mais tempo para se dedicarem

à produção. Com estratégias bem definidas de marketing, os três segmentos deste

setor - de equipamentos, de sementes e fertilizantes e o químico -

desenvolveram-se, dadas as suas habilidades em atender às demandas dos

produtores. Mas é justamente a racionalidade desse modelo que leva a uma

situação que torna os produtores cada vez mais dependentes das empresas de

insumos agrícolas.

Para se manterem atualizados e produtivos, os produtores agrícolas

buscam competência, de modo que os preços de seus produtos sejam

constantemente reduzidos a partir do aumento da produtividade. O produtor tem

que optar por se retirar do mercado ou por tomar medidas para reduzir custos e

produzir mais com o mesmo capital. Nesse ponto, ele recorre à nova tecnologia.

Em contrapartida, a necessidade de vender também é maior.

Caso os setores do agronegócio não estejam integrados, grande parte do

capital investido pelo produtor estará imobilizado em um produto perecível e

4

altamente sensível à ação do tempo. Por outro lado, é justamente a integração que

intensifica as relações de dependência dos produtores, que cada vez mais

empregam as inovações para se ajustarem às necessidades industriais do setor de

processamento e manufatura.

Em essência, a alteração técnica é um processo cujo resultado deriva de

esforços conscientes de grupos específicos para satisfazer a suas necessidades

criadas socialmente, o que elimina qualquer caráter de neutralidade na geração de

tecnologia.

1.1. Pesquisa básica e aplicada

O caráter de complementaridade entre as ciências básicas e as aplicadas é

grande, na medida em que, a partir do conhecimento gerado na primeira, a

segunda produz seus resultados. Entretanto, como será visto no capítulo 2, a

vocação das empresas privadas é voltada para a pesquisa aplicada, que permite a

rápida aplicação comercial e o retorno dos investimentos realizados. Assim,

THIRTLE e ECHEVERRIA (1994) ressaltaram que haverá poucos incentivos

para que o setor privado se envolva com pesquisa, quando esta for do tipo

básica2, quando se referir a áreas de tecnologia, em que o conhecimento não pode

ser facilmente incorporado à produção, como é o caso da maioria das pesquisas

agrícolas, e quando as instituições de proteção aos direitos de propriedade

intelectual forem ineficientes, dentre outros.

Na pesquisa biológica, observa-se que o setor público tende a dirigir suas

atividades de pesquisa rumo ao controle e à investigação de material genético

básico, enquanto o setor privado se preocupa com sua aplicação prática. No caso

das indústrias de insumo, particularmente as de sementes e fertilizantes, a

2 Consideram-se como tipos de pesquisa a básica, voltada para o desenvolvimento do conhecimento, em

que se procura conhecer o objeto em estudo e não a sua aplicação prática; a estratégica, definida por parâmetros políticos, segurança nacional, alimentação, etc.; a aplicada, em que o interesse é na

aplicação do conhecimento; e a adaptativa, que abrange a idéia de desenvolvimento, ou seja, adaptar-se

usando o meio ambiente, o ambiente econômico e a tradição cultural. Vale ressaltar também que, no

emprego do termo P&D (pesquisa e desenvolvimento), o D refere-se ao uso sistemático do

conhecimento científico para a produção de um material útil, incluindo desenho e desenvolvimento de

protótipos e processos.

5

pesquisa toma a direção de mercado, para criar a diferenciação de produtos. Esta

questão ganha relevância pelos impactos que a biotecnologia promove na

estrutura de concorrência do setor de insumos, notadamente em relação à

indústria de sementes, objeto deste estudo.

1.2. Concentração industrial

As TNCs utilizam as fusões e aquisições como principais estratégias

mercadológicas para ganhos de participação de mercado e posição competitiva

estratégica. Além disso, elas levam à diminuição de poder dos demais

concorrentes e, em conseqüência de sua reestruturação organizacional, podem

ainda estar mais preparadas para o atendimento de demandas futuras.

As companhias norte-americanas foram as maiores protagonistas deste

processo de fusões e aquisições. Em 1996, os valores atingiram US$ 648 bilhões,

logo superados, em 1997, por um valor que excedeu US$ 744 bilhões. Embora

transações como estas tenham ocorrido no norte industrializado, essa

consolidação é um fenômeno global, como pode ser percebido pelos

investimentos estrangeiros diretos (IEDs) dessas companhias no exterior

(RURAL ADVANCEMENT FOUNDATION INTERNATIONAL - RAFI,

2000e).

A Rural Advancement Foundation International (RAFI) tem monitorado

alianças e fusões na indústria de sementes durante as duas últimas décadas. O

desenvolvimento de novos cultivares de plantas e a venda de sementes não são

mais domínio de pequenas empresas e companhias regionais, mas sim das

grandes corporações agroquímicas e farmacêuticas.

O grau de concentração desse mercado também pode ser notado quando

se sabe que, de meados de 1995 ao final de 1996, a empresa norte-americana

Monsanto investiu cerca de US$ 2 bilhões em aquisições de empresas do

6

mercado de sementes3. Em 1996, as 10 maiores companhias de sementes

controlavam cerca de 40% do mercado global, com valor estimado em US$ 15

bilhões (RAFI, 2000e).

Já no setor agroquímico, as 10 maiores corporações venderam US$ 25,1

bilhões em 1996, representando 82% de todas as vendas do mercado de

agroquímicos. Em agosto de 1997, a DuPont (também norte-americana) adquiriu

20% da Pioneer Hi-Bred, maior empresa de sementes do mundo, por US$ 1,7

bilhão. As duas empresas investiriam cerca de US$ 400 milhões em pesquisa

agrícola. A AgriBiotech, outra companhia sediada nos EUA, foi fundada em

1995 e estabeleceu planos de controlar, no ano de 2000, 45% do mercado de

sementes de forragem e grama. Para isso, no curto período de 1995 a 1997, a

transnacional realizou 14 aquisições de companhias de sementes e suas vendas

anuais passaram de US$ 4,7 milhões para US$ 230 milhões (RAFI, 1999a).

Estudo recente da RAFI (2000d) mostra que as cinco maiores empresas

de genes detêm, aproximadamente, 60% do mercado global de pesticida, quase

23% do mercado de sementes comerciais e, teoricamente, 100% do mercado de

sementes transgênicas.

Nesse contexto, argumenta-se que a biotecnologia tende a aumentar a

concentração no setor industrial de insumos agrícolas. Tendo em vista,

principalmente, o alto custo dos investimentos necessários, essa movimentação

acaba criando forte barreira de entrada para outras empresas, minimizando a

possibilidade de estas explorarem o mercado com produtos inovadores e

protegidos por leis de proteção aos criadores de plantas e pelas leis de patentes.

1.3. O problema e sua importância

Ao longo do tempo, muitos países na América Latina, em especial, o

Brasil, adotaram vários gigantes do agronegócio mundial e tornaram-se países

3 Outro valor presente nas fusões e aquisições pode estar em assegurar a propriedade das inovações

tecnológicas de cada empresa envolvida na negociação, o que as torna ainda mais lucrativas por

deterem os direitos, nos casos dos criadores de plantas e das patentes, resultantes de inovações. A

propriedade das inovações garante o retorno dos investimentos.

7

orientados para a exportação (export-oriented), a partir de uma agricultura

intensiva que representava a chave para o crescimento econômico de cada um

deles. O crescimento dessas empresas no Brasil, principalmente a partir da

disseminação ideológica da Revolução Verde, de origem norte-americana, teve

apoio e ação governamentais brasileiros.

Essa influência hegemônica dos EUA passa a direcionar a política

agrícola dos países do então Terceiro Mundo, que, de auto-suficientes em

diversos setores, principalmente na produção de grãos, passam a reestruturar-se

em razão de interesses externos. A nova direção leva a agricultura para uma base

exportadora, portanto, mais suscetível aos desequilíbrios externos4. Por outro

lado, além do interesse num mercado promissor, as grandes corporações

transnacionais do agronegócio buscam mercados como o brasileiro, dada a

possibilidade de apropriação de sua rica diversidade biológica, que, entre outras

características, é também fonte de lucro.

Na sociedade atual, a passagem do fim da revolução industrial às

primeiras fases da tecnológica tem revolucionado tanto aspectos inerentes à

produção quanto à informação. Em suas incursões, a biotecnologia tem seu uso

como principal fator para a produção agrícola, em que podem ser destacadas as

novas possibilidades de manufatura das commodities agrícolas e,

conseqüentemente, os demais elementos da cadeia agroalimentar (KING e

STABINSKY, 2000).

A Convenção em Diversidade Biológica (CBD), em 1992, definiu a

biotecnologia como “qualquer aplicação tecnológica que utilize sistemas

biológicos, organismos vivos ou derivados, para fazer ou modificar produtos ou

processos para usos específicos”5 (FOOD AND AGRICULTURE

4 Instaura-se ainda um regime de exportação agrícola para financiar a importação de alimentos, tendo este

esforço se direcionado para a importação de produtos de alto valor agregado, aumentando, ainda mais, a

diferença não só nas relações comerciais desfavoráveis ao Terceiro Mundo, como também entre a

produção agrícola doméstica (exportação) e as demandas alimentares locais. Em apenas uma geração, a auto-suficiência na produção de grãos foi desarticulada e a dependência à importação transferiu o

controle dos recursos naturais para o mercado internacional e para os complexos agroalimentares,

dominados pelas corporações transnacionais (GOODMAN, 1991).

5 Tradução literal para “any technological application that uses biological systems, living organisms or

derivates thereof, to make or modify products or processes for especific uses”.

8

ORGANIZATION - FAO, 2000). Sua aplicação na produção agrícola e na

agroindústria inclui, principalmente, a cultura de tecidos, as técnicas

imunológicas e as técnicas de genética molecular e DNA recombinante. Apesar

de suas inúmeras aplicações industriais, este trabalho focalizará as inovações

biotecnológicas aplicadas à indústria de insumos agrícolas, em especial, à

indústria de sementes.

A biotecnologia representa um importante instrumento para o

desenvolvimento agrícola, dados seus aspectos positivos e negativos. Associada a

outras tecnologias, ela pode indicar novas soluções para antigos problemas

relacionados com o desenvolvimento de uma agricultura sustentável e com a

produção de alimentos.

A despeito de suas inúmeras possibilidades, o que se tem percebido é a

busca de aplicações que traduzam os investimentos em biotecnologias em lucros,

numa conduta de fortes tendências mercadológicas, o que tem trazido à tona uma

intensa discussão ética e moral.

A aplicação da biotecnologia, que tem causado polêmica, refere-se aos

alimentos derivados de plantas alteradas geneticamente, ou, como já são

conhecidos, organismos geneticamente modificados (OGMs). Plantas derivadas

de sementes transgênicas adquirem características de interesse a partir da

introdução de um ou mais genes de outro organismo. Assim, pode-se, por

exemplo, melhorar seu desempenho produtivo ou sua resistência a pragas e a

doenças.

O assunto está envolto em grandes incertezas, é polêmico e tem recebido

extensa cobertura da imprensa. O Jornal do Brasil, por exemplo, noticiou que a

Grã-Bretanha estava preparando uma revisão completa de sua política com

relação aos transgênicos, ou, como são conhecidos por lá, GM-foods (genetically

modified foods - alimentos geneticamente modificados), ou comida frankenstein.

Por sua vez, alguns grupos de defesa do meio ambiente, como o Greenpeace e os

Amigos da Terra (FOE), propuseram uma moratória para a liberação da

plantação comercial dos transgênicos. Nesse sentido, ganharam apoio da

Associação Médica Britânica, que condena explicitamente alimentos com genes

9

programados para atacar pragas da lavoura, por entender que podem produzir

efeitos inesperados, atacar outros animais da cadeia alimentar e resultar no

surgimento de superpragas resistentes aos agrotóxicos conhecidos (JOBIM,

1999). Dentre as regulamentações a serem discutidas, incluía-se, além da

moratória, a revisão do Acordo Mundial do Comércio para garantir que os

governos, e não as empresas privadas, se responsabilizassem pelas importações e

pelo controle dos transgênicos.

Como noticiado por MUNIZ (2000:40), “ecólogos e ambientalistas

alertam sobre a falta de dados científicos capazes de assegurar que uma planta

transgênica é realmente segura ao ambiente e à saúde humana”. Nesse sentido,

esses profissionais chegaram a enunciar prováveis desequilíbrios ecológicos

decorrentes da introdução dessas plantas modificadas geneticamente nas

lavouras, como, por exemplo, o risco de as plantas mutantes se tornarem pragas

de proporções alarmantes por serem mais resistentes, o que as faria reproduzir

com maior rapidez.

O Jornal do Brasil, em editorial do dia 24 de maio de 1999, comentou

que o pólen do milho transgênico mata, além das pragas que o atacam, borboletas

e mariposas6, o que comprometeria a biodiversidade. Isto ocorre pela ação do

vento, que dispersa o pólen para áreas próximas ao milharal, sendo depositado

em outras plantas, o que faz com que atinja outros organismos não-visados.

Em países como os EUA, onde a plantação e o consumo de alimentos

que contenham modificações genéticas estão liberados, já é possível encontrar

genes modificados em papinhas de bebês, biscoitos, achocolatados, molhos,

massas e, principalmente, derivados de milho e soja, como os cereais, que, nos

EUA, já têm metade de sua produção dominada pelas lavouras transgênicas

(MUNIZ, 2000). No Brasil, apesar de a produção ainda estar suspensa, já e

possível encontrar seus derivados nos supermercados, mediante importação.

6 Nos Estados Unidos, pesquisadores da Universidade de Cornell publicaram os resultados de um estudo

em que afirmam que as folhas pulverizadas com o pólen do milho transgênico Bt (de Bacillus

thuringiensis, a bactéria utilizada para modificar geneticamente a planta) matou larvas de borboleta-

monarca (Danaus plexippus) (MITCHELL, 1999).

10

Paralelamente a essa discussão de nível ético e moral dos resultados da

biotecnologia, outra, de igual importância, precisa ser ressaltada. Trata-se das

implicações da biotecnologia na estrutura da indústria de sementes e na sua

concorrência. Assim, como problema de pesquisa, far-se-á uma análise do

impacto da biotecnologia na estrutura de concorrência do setor de sementes e,

por conseqüência, na distribuição do poder de comando dos mercados.

A este contexto de competição numa economia de livre mercado global é

que essa dissertação está direcionada. Nesse sentido e com base num estudo

sobre as mudanças estruturais ocorridas na indústria, admite-se, como hipótese,

que a biotecnologia tenha provocado impactos na estrutura de concorrência do

setor de insumos agrícolas, afastando-a mais ainda de uma estrutura fragmentada,

o que seria uma estrutura mais próxima da perspectiva dada pela livre

concorrência. Esse afastamento leva a uma estrutura concentrada, fechada, com

grandes barreiras de entrada, na qual os participantes atuais detêm grandes

parcelas de mercado e, por conseqüência, detêm o poder de comando desses

mercados. Além disso, o novo formato da estrutura de concorrência aproxima-se,

cada vez mais, de uma estrutura oligopolizada, própria das TNCs.

As conseqüências dessas mudanças devem ser drásticas e óbvias,

especialmente quando ocorrem em países em desenvolvimento e com problemas

de desemprego e dívida externa. As mudanças relacionadas com a estrutura de

concorrência do setor industrial de insumos agrícolas, notadamente as indústrias

de sementes, são evidenciadas pelo emprego do modelo das cinco forças de

PORTER (1998), que é abordado no capítulo 2.

1.4. Objetivo geral

Com base nesse contexto, o objetivo geral deste trabalho é analisar a

dinâmica da estrutura de concorrência do setor de insumos agrícolas em razão

das recentes inovações biotecnológicas, cujas aplicações são incorporadas no

insumo semente.

11

1.5. Objetivos específicos

1. Apresentar a configuração atual do setor de sementes, assim como o nível de

concorrência nesta indústria e a rivalidade entre as empresas existentes;

2. Identificar como as recentes inovações biotecnológicas podem interferir no

poder de barganha dos fornecedores da indústria de sementes;

3. Identificar a forma pela qual as recentes inovações biotecnológicas interferem

no poder de negociação dos compradores da indústria de sementes;

4. Identificar a forma como as recentes inovações biotecnológicas tendem a

aumentar as barreiras de entrada na indústria de sementes; e

5. Identificar, no caso de produtos substitutos, a maneira como as recentes

inovações biotecnológicas aumentam a concorrência entre as empresas de

semente.

12

2. REFERENCIAL TEÓRICO

2.1. Mercado globalizado e corporações transnacionais (TNCs)

Neste trabalho, a compreensão do processo de globalização segue a

orientação de autores que, em suas explanações, consideram as TNCs como

elementos dinâmicos desse processo, além de indicarem, em suas análises, o

lugar ocupado por países periféricos como o Brasil, em relação ao países

centrais.

Nesses termos, é necessário tratar o assunto com base na conjuntura

atual, de economia globalizada e premissas liberais, em que a idéia da

globalização se difundiu rapidamente. Para tanto, basta um simples olhar no

discurso político e econômico e no noticiário cotidiano dos diversos países, para

constatar que a “globalização”7 se tornou um conceito-chave nos anos 80.

No entanto, muitos autores começaram a demonstrar preocupação com a

disseminação de uma idéia restrita acerca do fenômeno, que exprime uma

aparente capacidade explicativa por reunir, numa única palavra, inúmeros

7 O emprego do termo nos círculos acadêmicos foi raro até a metade dos anos 80, sendo usado, pela

primeira vez, por Théodore Levitt, num artigo publicado em 1983, para designar a convergência dos

mercados do mundo inteiro. Mas é Kenichi Omae, a partir da obra The bordless world: powerand

strategy in the interlinked economy, publicada em 1990, que o popularizaria. Como o próprio nome do

livro indica, o contexto de referência para o termo globalização é o de um mundo sem fronteiras, que

represente, em última instância, um mercado aberto à disposição do capital.

13

acontecimentos e circunstâncias. É nesse sentido que CHESNAIS (1986)

defendeu uma distinção conceitual para o termo “globalização”.

Para ele, a busca de um termo mais preciso se faz justa quando se nota

que o conceito de globalização induz a uma falsa idéia de um mundo homogêneo

e integrado, distante da realidade desigual e desintegrada do mundo atual, o que

acaba por lhe conferir determinada carga ideológica. Além disso, CHESNAIS

(1986) ressaltou que, quando se pensa em administração de empresas, o termo

tem sua utilização direcionada às grandes corporações multinacionais

“triádicas”8, com o propósito de expressar o fim dos obstáculos à expansão das

empresas, independente do lugar onde se possam gerar lucros, graças à

liberalização e à desregulamentação, à telemática e aos satélites de comunicação,

que serviam de instrumentos de comunicação e controle.

Essa preocupação com a imprecisão do termo também está presente em

GÓMEZ (1999:129), segundo o qual

o termo está atravessado por uma ambivalência ou imprecisão constitutiva em

função da variedade de fenômenos que abrange e dos impactos diferenciados

que gera em diversas áreas: financeira, comercial, produtiva, social,

institucional, tecnológica, cultural, etc.

Ademais, ele questionou

se não se está diante de mais um modismo intelectual do ocidente neste final de

século, de consumo rápido e descartável; ou, ao contrário, se não se trata de algo revelador, para além do efeito de moda e de outros usos, da necessidade

de empreender um esforço de conceituação das múltiplas e profundas

transformações em curso no mundo atual (GÓMEZ, 1999:128).

Para usufruir dessa nova configuração mundial, seria necessário que

essas empresas reformulassem suas estratégias mercadológicas internacionais.

Instrumentos reguladores, como cotas de importação e controle de fluxos de

mercadorias, tornam-se ineficientes nesse contexto. As empresas estruturam-se

em nível global e a internacionalização acaba sendo dominada mais pelo

investimento internacional do que pelo comércio exterior, no qual os fluxos de

intercâmbios intercorporativos adquirem importância cada vez maior. Conforme

descreveu CHESNAIS (1986:27),

8 Termo empregado em referência aos três centros convergentes do poder econômico do capitalismo

mundial, ou seja, a tríade: Estados Unidos, Europa Ocidental e Japão.

14

o que há de novo é que as empresas recorreram a novas combinações entre os

investimentos internacionais, o comércio e a cooperação inter-empresas

coligadas, para assegurar sua expansão internacional e racionalizar suas

operações. As estratégias internacionais do passado, baseadas nas exportações, ou as estratégias multidomésticas, assentadas na produção e

venda no exterior, dão lugar a novas estratégias, que combinam uma série de

atividades transnacionais: exportações e suprimentos externos, investimentos estrangeiros e alianças internacionais. As empresas que adotam essas

estratégias podem tirar proveito de um alto grau de coordenação, da

diversificação de operações e de sua implantação local.

Tomam forma a descentralização industrial e a formação de redes globais

baseadas no fluxo de informações, bases de sustentação para o crescimento das

empresas em nível mundial. Segundo CASTELLS (1999:21), essas são

características que correspondem a uma profunda reestruturação do capitalismo,

“caracterizado por uma maior flexibilidade de gerenciamento; descentralização

das empresas e sua organização em redes tanto internamente quanto em suas

relações com outras empresas (...)”.

A intenção era ter, como escorço desse processo, a idéia de que a

globalização, apesar de alguns inconvenientes, apresenta vantagens, embora estas

não sejam facilmente definidas nos relatórios oficiais. Generaliza-se, assim, a

noção de que é preciso que a sociedade se adapte às novas exigências e

obrigações, e também que se descarte qualquer intenção de controlar, dominar ou

orientar esse novo processo (CHESNAIS, 1986).

A globalização, pelo visto, reergue o ideal libertário do mercado, uma

vez que o grande efeito da liberalização do comércio exterior foi o de facilitar as

operações dos grupos industriais multinacionalizados.

À luz dessas considerações, CHESNAIS (1986) sugeriu o emprego do

termo “mundialização”, uma vez que este reflete mais nitidez conceitual que os

termos “global” e “globalização”. Para ele, a palavra “mundial” traduz mais

precisamente a idéia de que, já que a economia se mundializou, seria importante

construir instituições políticas mundiais capazes de dominar (domar) seu

movimento. Mas isso dificilmente ocorreria, pois é justamente o que não querem

os países do bloco triádico, cuja pretensão é tirar vantagem dessa liberdade e

assim impor sua força econômica e financeira, deixando aos demais a tarefa de se

adaptarem. Dada a liberdade desencadeada nesse processo, grupos industriais e

15

operadores financeiros mundiais estão distantes de quaisquer possibilidades de

políticas mundiais coercitivas. O contexto sugerido pelo termo “mundialização”

compreende todo o planeta como participante do processo. Ele estende a idéia de

que o mundo em questão não se refere apenas aos que, de alguma forma, são

atores diretos das trocas que dele decorre. Pelo contrário, sua abrangência

alcança os mais distantes países, estados ou cidades que, mesmo que não se

relacionem diretamente com o processo de trocas, sofrem suas conseqüências e

têm suas possibilidades de ação restringidas ou remodeladas.

Na mesma linha, COX (1997) entendeu que a globalização representa

um crescimento desconectado e com interdependência mundial. Ele abordou o

termo num sentido multidimensional, ou seja, ao mesmo tempo que representa

uma relação de interdependência, é também desconectado na política, na

economia e no bem-estar, na cultura, na ecologia e em valores de vários tipos.

Segundo ele, “nenhuma área de atividade humana está isolada; e dentro de cada

área, ninguém está a salvo das condições e atividades de outros” (1997:49).9

Assim, sem desconsiderar a decisiva contribuição de Chesnais, o

emprego do termo globalização não será descartado e seu significado

compreenderá, sempre, o sentido mais amplo sugerido pela idéia de

mundialização. No mesmo sentido, é oportuno que se faça a mesma consideração

sobre os termos multinacionais e corporações transnacionais, ou TNCs. Embora

ambos estejam empregados neste trabalho, o sentido a ser considerado é sempre

o de TNCs. Empresas multinacionais trazem a idéia de que, por estarem

presentes em vários países, possuem várias nacionalidades, o que nem sempre é

verdade. Por isso, optou-se pelo sentido dado pelo termo TNC, no qual fica claro

que, apesar de ter trânsito livre em diversos países, as decisões e estratégias

partem de seus países-sede, assim como a apropriação maior dos lucros.

9 Tradução literal para “No one area of human activity is isolated; and within each area, no one is

untouched by the condition and activities of others”. Nesse trabalho, Cox examinou como a

globalização da economia afeta as possibilidades da democracia. Dedicou-se à perspectiva de entender

democratização - o processo de se tornar democrático - de um modo que vai além da democracia liberal,

que compreende o território de um Estado com sua população. Considerou então o conceito em

instituições não-territoriais como empreendimentos industriais, igrejas, uniões comerciais, clubes,

instituições internacionais e em relações sociais em comunidades e na vida familiar.

16

Assim, a idéia base para compreender a economia globalizada refere-se

aos pressupostos do ideário liberal da economia marginalista, baseado na

liberdade das ações individuais e que sustenta o discurso dos que, aparentemente,

se beneficiam de uma liberdade generalizada.

É importante considerar que não se trata de negar a economia de

mercado em si, mas de posicionar seus elementos10

, de entender a

industrialização como força subordinada às exigências dos homens. Como

descrito por POLANYI (1980:243), “a verdadeira crítica da sociedade de

mercado não é pelo fato de ela se basear na economia - num certo sentido, toda e

qualquer sociedade tem que se basear nela - mas que a sua economia se baseava

no auto-interesse”.

O que se pretende, com essa passagem, é desmistificar a suposta

liberdade, consubstanciada na idéia de que uma mão invisível11

coordenaria as

relações internacionais. Na verdade, em busca de seu benefício próprio, o que

caracterizou o desenvolvimento dos países que hoje formam a tríade foi,

justamente, uma ativa e presente mão visível, ou seja, a mão do Estado.

POLANYI (1980) mostrou que, tanto para compreender o nascimento

quanto o sepultamento do livre mercado, o Estado é nuclear. Nas análises desse

autor, o Estado está no centro da questão, com papel decisivo tanto no

surgimento quanto na manutenção do capitalismo. DÓRIA (1994), ao comentar o

trabalho de Polanyi, argumentou que o Estado não só ajudou no surgimento do

capitalismo, mediante criação artificial do mercado de trabalho na Inglaterra do

Speenhamland Act (1795-1834), como também se fez presente como

“mediador”, sempre que foi imprescindível impor limites à exploração e amparar

10 Polanyi evidenciou que a organização econômica não tem nada de natural, contrapondo-se à idéia de

que o homem, na sua atividade econômica, tenderia a guiar-se pela racionalidade econômica, sendo

que todo pensamento contrário seria resultado de uma interferência externa. Ele opôs-se à idéia de que

o mercado aparece como instituição natural, que surgia espontaneamente a partir do momento em que o homem era deixado em paz. Um sistema econômico, em que o mercado era regido pelo controle

único dos preços e em que uma sociedade baseada nesse mercado seria o objetivo de todo progresso

(POLANYI, 1980).

11

Expressão cunhada por Adam Smith, em 1776, na obra “A Riqueza das Nações”.

17

o trabalhador. Mais à frente, pode-se perceber essa posição na forte participação

do Estado no desenvolvimento da indústria de insumos agrícolas.

Não se pretende aqui aprofundar a análise das ações do Estado e sua

complexa relação com a economia de mercado, o que fugiria aos objetivos deste

estudo, mas apenas apontar algumas considerações a ele inerentes e reconhecer o

papel fundamental que exerce nesta relação.

A partir dessas considerações, nota-se que no surgimento, no

crescimento e na consolidação dos grandes grupos industriais dos países

desenvolvidos, aqueles sempre se beneficiaram do expressivo apoio estatal.

Mesmo em épocas mais recentes, a intervenção do Estado se fez presente.

Segundo SANTOS (1993:57),

apesar do intenso processo de integração e globalização mundial e da sua

regionalização, os Estados Nacionais continuam a ser a unidade econômica,

política e cultural essencial sobre a qual se assentam esses fenômenos. (...). São eles que patrocinam ou freiam os processos globais,

pressupostos distantes do ideal de livre mercado e da não-intervenção estatal na

economia. Trata-se de uma “não-intervenção” qualificada, ou seja, o Estado não

interfere em prejuízo dos empresários, mas para disciplinar a força de trabalho.

Ele assume uma postura de permanente intervenção, numa suposta busca de

garantia da “economia da população”, a exemplo de suas ações de repressão às

greves.

Estado e mercado, mais que ordens contrárias, representaram uma força

eficaz para o desenvolvimento do capitalismo. No entanto, o discurso, de cunho

liberalizador da economia, clama pela mínima intervenção do Estado e pela

necessidade de adaptação à nova ordem mundial.

2.1.1. As corporações transnacionais e os investimentos externos diretos

A internacionalização deve ser entendida como um processo de

expressão genérica que envolve, principalmente, o comércio exterior, os

investimentos externos diretos (IED) e os fluxos internacionais de capital. Dada a

estreita relação desses fatores com os grandes grupos industriais multinacionais,

18

CHESNAIS (1986) sugeriu que se considerem as entradas e saídas de tecnologia

(sejam incorporadas aos equipamentos, sejam transmitidas ou adquiridas de

forma intangível), o movimento internacional de pessoal qualificado e o fluxo de

informação e dados como outros fatores desse processo. Entretanto, de todos, o

IED12

é o principal fator de configuração das relações internacionais, tendo,

inclusive, suplantado o comércio exterior como o vetor principal no processo de

internacionalização.

Basicamente, os IEDs foram impulsionados pela ação da concorrência,

que fizeram com que os grupos mais fortes arrebatassem das empresas

absorvidas suas participações de mercado. Além disso, reestruturam e

racionalizam suas capacidades de produção e conseguem, assim, centralizar e

concentrar suas atividades. Dessa forma, acabam obtendo maior poder. O

patamar de concentração de capital nessas grandes empresas, com suas sedes

invariavelmente nos países da tríade, acabou configurando um oligopólio

mundial, onde a estrutura de oferta de bens e serviços tem forma oligopolística.

É importante notar que as relações comerciais estabelecidas pelos

grandes grupos ocorrem, essencialmente, nos países da tríade, dando forma a um

“oligopólio mundial”13

, caracterizado por Chesnais como um “espaço de

rivalidade industrial”. Esse espaço acabou por ser constituído

sobre a base da expansão mundial dos grandes grupos, de seus investimentos diretos cruzados intratriádicos e da concentração internacional resultante das

aquisições e fusões que efetuam para esse fim. É delimitado por um tipo

peculiar de interdependência, que ligam o pequeno número de grandes grupos que chegam a adquirir e manter uma posição de concorrente efetivo a nível

mundial, em determinada indústria (CHESNAIS, 1986:37).

12 Segundo CHESNAIS (1997:30), “mais ou menos oitenta por cento dos investimentos diretos no

exterior aconteceram em países capitalistas avançados, e cerca de três quartos das operações tiveram

como objeto a aquisição e a fusão de empresas existentes, ou seja, uma mudança de propriedade do

capital e não a criação de novos meios de produção”.

13 O dinamismo das trocas foi circunscrito aos três pólos da tríade e às zonas localizadas imediatamente

em torno deles. Se se considerar que os países do Sudeste Asiático e do mar da China, a partir de

então, fazem parte do pólo em que o Japão é o centro, é entre as economias desses pólos, em direção a

eles e a partir deles que se concentram 87% das importações e 94% das exportações mundiais de produtos manufaturados. É aí que se encontram os únicos crescimentos significativos. São,

essencialmente, trocas “intra-ramo”, ou seja, baseiam-se em fluxos de produtos intermediários e

complementares e de componentes entre filiais ou empresas associadas. Os grupos industriais têm

participação ativa em dois terços das trocas internacionais de bens e serviços. Só em relação ao

comércio mundial, cerca de 33% pertencem à categoria “intragrupo” ou “intra-empresa” (CHESNAIS,

1997:42-43).

19

A idéia de oligopólio não corresponde apenas a uma quantificação

mecânica do grau de concentração de empresas na economia mundial. Segundo

CHESNAIS (1997:31), os oligopólios representam “grupos que são realmente

capazes de sustentar uma concorrência „global‟, conduzida, simultaneamente, em

seu próprio mercado, nos de seus rivais e nos mercados de terceiros”.

Ademais, a compreensão do termo torna-se mais precisa quando se têm,

como referência, dois planos de análise: o doméstico e o mundial. No plano

doméstico, o oligopólio tem forma de um monopólio coletivo, estabelecido e

gerido entre vários grupos, de acordo com regras determinadas e respeitadas por

todos. Nesse sentido, os preços são fixados pelo grupo dirigente, e a concorrência

se dá pela diferenciação de produtos, não pelos preços. Já em âmbito mundial, as

relações de oligopólio geralmente seguem acordos de cooperação técnica, de

fixação de normas comuns, entre outros; o que parece estar sempre presente é

que são normas que escapam ao alcance das legislações antitrustes. Essa

colaboração não impede que haja concorrência entre as empresas; pelo contrário,

os grupos têm relação interdependente. Tomando oligopólio como a

interdependência das empresas, percebe-se que suas reações são direcionadas não

às forças de mercados, mas diretamente a suas rivais. Essa arena de reações foi

bem descrita por CHESNAIS (1986:37), quando afirmou que

esse espaço é um lugar de concorrência escarniçada, mas também de

colaboração entre os grupos. A ele pertencem, essencialmente, grupos originários de um dos três pólos da Tríade, pois as relações constitutivas do

oligopólio são, por si mesmas, de modo intrínseco, um importante fator de

barreira de entrada, ao qual podem agregar-se, depois, outros elementos.

Embora sejam, em última instância, comandados pelo setor financeiro,

os grandes grupos manufatureiros dominam a paisagem industrial

contemporânea. Representam uma ordem concorrencial resultante de longos e

complexos processos de fusões, aquisições, incorporações etc.14

. Segundo

14 A fase de mundialização, desencadeada no início da década de 80, foi marcada pela multiplicação dos

chamados investimentos cruzados entre os países capitalistas avançados, movimento que foi seguido

de novas investidas, só que agora entre estes em busca de aquisições nos chamados novos países

industrializados (NPI), permitidos graças à desregulamentação neoliberal e a suas políticas de

liberalização e de privatização (CHESNAIS, 1997).

20

CHESNAIS (1997:30), “estima-se que mais de oitenta por cento das despesas

com pesquisa-desenvolvimento do setor de empresas dos países da OCDE são

efetuadas em firmas classificadas na categoria de grandes empresas”.

A concentração desses ativos é de tal forma relevante que, mesmo em

economias onde as pequenas e médias empresas são fortes (caso de alguns países

da Europa), a continuidade de suas atividades depende das possibilidades que

lhes são dispostas pelos grandes grupos, seja quando são compradores de seus

produtos intermediários, seja quando se pensa na natureza da cooperação

tecnológica por eles proporcionada. Assim, mesmo que a mundialização do

capital não se restrinja à ação das multinacionais, a importância do papel que

estas desempenham nesse processo é clara (CHESNAIS, 1997).

É nesse contexto que se torna possível, segundo CHESNAIS (1986),

entender as relações constitutivas do oligopólio. Estas representam, por si

mesmas, fatores de barreiras à entrada, em que elementos, como custos

irrecuperáveis (investimentos perdidos) e elevados gastos em pesquisa e

desenvolvimento, podem juntar-se. Assim, companhias multinacionais acabam

constituindo um mercado interno com suas filiais.

Assim, apreender a mundialização significa circunscrevê-la em um

regime de acumulação de nível mundial, constituída pelos grandes grupos

industriais em conjunto com as poderosas instituições financeiras bancárias e

não-bancárias, sendo que estas últimas, sob a forma de grandes fundos de pensão,

aplicações coletivas privadas, grupos de seguros e bancos multinacionais, têm

preferência pela liquidez na valorização do capital (CHESNAIS, 1997).

Traços dessas ligações podem ser vistos no caso das empresas que se

autodenominam “life science industries” ou “indústrias da ciência da vida”. As

estratégias de penetração no mercado agrícola brasileiro deram-se sob forte ritmo

de fusões e aquisições, como será visto mais adiante.

Torna-se essencial, nesse momento, elucidar alguns pontos a respeito da

relação de interdependência firmada entre bancos e indústrias. Embora seja

difícil evitar a posição central das finanças para a análise do regime de

21

acumulação, isso não significa que se devam ignorar seus vínculos com a

produção e com o investimento. Como esclareceu CHESNAIS (1997:39),

é certo que uma fração extremamente elevada das transações financeiras é

desenvolvida no campo fechado formado pelas relações entre instituições

especializadas, e não tem nenhuma contrapartida no nível das trocas de mercadorias e de serviços, e tampouco no plano do investimento. É o caso

particularmente de 1.400 bilhões de dólares de transações cotidianas no

mercado de câmbio, em que apenas 5 a 8% corresponderiam a transações internacionais efetivas. Mas isso não quer dizer que não haja ligações muito

fortes e, sobretudo, de grande alcance econômico e social, entre a esfera da

produção e das trocas e a das finanças.

Essas questões permitem apontar a presença hegemônica de

investimentos essencialmente rentísticos, desprovidos de valor15

e que

caracterizam a grande maioria dos investimentos externos diretos (IED), tanto

entre os países da tríade quanto entre estes e os países em desenvolvimento.

Na busca de multiplicar-se, esse capital rentístico acaba se deslocando

com ou sem a presença dos IEDs. Os deslocamentos sem IED são, geralmente,

operações de subcontratação internacional que representam a principal forma de

integração seletiva dos países do Sul e do Norte, que visam abastecer-se de

produtos padronizados com menores custos de produção. Estão incluídos nesses

produtos não apenas os semi-acabados, mas também os de consumo de massa,

comercializados pelas grandes cadeias comerciais e pelos grandes

supermercados. Esses dois, independentemente do local, buscam estabelecer seus

próprios contratos de subcontratação com produtores locais para depois

comercializá-los com suas próprias marcas. O que se busca é produzir em locais

em que os custos são mais baixos e vender onde os preços de mercado oferecem

maiores ganhos. O mundo pode parecer estar cada vez mais integrado nos

diversos ramos, mas ainda não o é com relação aos preços de venda das

mercadorias e às condições de fluxo da força de trabalho pelas diferentes

empresas (CHESNAIS, 1997).

15 O valor, assim como o lucro, continua se originando, pela concepção que se tem como referência, a

partir da esfera produtiva, sendo que a esfera financeira se alimenta da riqueza criada pelo

investimento e pela mobilização de uma força de trabalho em níveis de qualificação múltiplos. Mais

precisamente, “os capitais, cuja valorização os operadores financeiros garantem por meio de suas

aplicações financeiras e das arbitragens que efetuam entre os diferentes tipos de ativos, tiveram sua

origem invariavelmente no setor produtivo e começam a tomar a forma de rendimentos constituídos

eventualmente pela produção e pela troca de mercadorias e serviços” (CHESNAIS, 1997:39).

22

Já o deslocamento com IED tem sido marcado, essencialmente, pelas

aquisições e fusões, e não pelos investimentos criadores de novas capacidades.

O contexto histórico-econômico considerado neste estudo coloca em

evidência os grupos industriais com operações transnacionais. Não se pretende,

porém, aprofundar em problemas de ordem conceitual. Muitos debates foram

dedicados ao tema, o que, entretanto, não significou que se tenha chegado a

algum acordo sobre uma descrição majoritária deste. Além disso, uma discussão

dessa natureza deveria levar ao questionamento, inclusive, das posições

assumidas pelas diversas instituições que lidam com tais questões (UNCTNC,

UNCTAD, OCDE, entre outras), assim como das diversas posições no âmbito do

debate acadêmico.

Para compreender suas características predominantes, recorre-se à

contribuição de Dunning, segundo o qual

a empresa multinacional está assumindo, cada vez mais, o papel de regente da

orquestra, em relação a diversas atividades de produção e transações, que se dão no interior de um “cacho”ou “rede” de relações transnacionais, tanto

internas quanto externas às companhias, e que podem incluir ou não um

investimento de capital, mas cujo objetivo consiste em promover seus interesses

globais (CHESNAIS, 1986:69).

De acordo com Michalet, uma companhia multinacional é “uma empresa

(ou um grupo), em geral, de grande porte, que, a partir de uma base nacional,

implantou no exterior várias filiais em vários países, seguindo uma estratégia e

uma organização concebidas em escala mundial” (CHESNAIS, 1986:73).

Antes de abordar as críticas de Chesnais, é interessante analisar as

considerações que ele extraiu da definição de Michalet. Para Chesnais, estas são

empresas que começaram a se tornar grandes empresas primeiramente no plano

nacional, fato que implica que são resultados de um processo mais ou menos

longo e complexo, de concentração e centralização de capital, ou seja,

freqüentemente se diversificavam, antes de começarem a internacionalizar-se.

Sua constituição primordialmente nacional revelaria que os pontos fortes

e fracos de sua base nacional e a ajuda que teria recebido do Estado seriam

componentes de sua estratégia e de sua competitividade, e que, por serem

23

geralmente grupos (holdings), atuariam em escala mundial com estratégias e

organização estabelecidas para isso.

As críticas a esse processo de constituição ou gênese das multinacionais

podem ser melhor entendidas na perspectiva temporal. Michalet destacou a

implantação de filiais no exterior pelas multinacionais, assim como as estratégias

que as comandam. O que realmente vem caracterizando essas empresas, quanto

ao alcance de seus objetivos, é a natureza e a forma das relações que estabelecem

com outras empresas, o que não indica que, para manterem suas atividades no

exterior, devam necessariamente instalar filiais.

O objetivo continua sendo a maximização do lucro, o que pressupõe

eficiência organizacional e produtiva. Essa é a razão do crescimento dos grupos

tanto em nível local quanto em suas incursões além de suas fronteiras.

2.2. O sistema agroalimentar (SAA)

2.2.1. Emergência do moderno SAA

A relação entre a indústria de processamento de alimentos e o novo

padrão da dieta da classe trabalhadora representa um fato marcante para a

compreensão do sistema agroalimentar.

Nas primeiras décadas do século XX, a maioria da população urbana era

demasiadamente pobre. Assim, quais mudanças teriam ocorrido na indústria de

alimentos e nos empregos, de modo geral, a partir da disseminação desse novo

padrão de consumo? Inicialmente, as mais importantes mudanças no consumo de

alimentos tiveram seu impacto na classe média, o que, gradativamente, chegaria

à dieta das camadas mais pobres da população. A partir daí, davam-se os

impulsos necessários à emergência das indústrias de alimentos.

A partir do momento em que passa a desenvolver uma carreira

independente da do ambiente doméstico, a mulher passa a ter sua influência,

como consumidora, avaliada pelos anunciantes. Gradativamente, distancia-se de

sua principal contribuição para a família, cujos esforços se dirigiam aos cuidados

24

com o ambiente doméstico, como a manutenção da casa e o preparo da comida

para o marido e para as crianças.

Atualmente, apesar de esse papel ainda ficar sob sua responsabilidade,

em grande parte das famílias, é grande o impacto causado pela inserção da

mulher no mercado de trabalho. A introdução de novas tecnologias que

amenizariam as atividades domésticas, aliada às oportunidades de empregos

remunerados, contribuiu para a formação de um ambiente propício aos interesses

da indústria de alimentos.

O ponto central desse argumento é que há uma correspondência,

conforme se desenvolve o sistema alimentar, entre as mudanças no processo de

trabalho e as mudanças na preparação da comida, em que o papel das mulheres

tem grande importância. Segundo GOODMAN e REDCLIFT (1991:44),

sem um maior número de mulheres em empregos remunerados fora do ambiente doméstico, a revolução do consumidor no pós Segunda Guerra não

teria ocorrido; e um dos principais elementos nessa revolução foram as

mudanças no modo como o trabalho doméstico passou a ser executado. (...) Assim como o trabalho havia sido transferido de casa e assim se tornado uma

commodity, a comida se comoditizou com ele, e a transformação de valor de

uso em valor de troca ocorreu por mudanças a nível ideológico, assim como em termos econômicos.

16

Essas mudanças tiveram significado de grandes proporções, basta

verificar a radical diferença entre a dieta atual e aquela de 50 ou 100 anos atrás.

Hoje, a origem da maioria de nossa comida diária é processada e preparada fora

de nossa cozinha, o que, em conjunto com uma série de aparelhos

elétricos/eletrônicos, como freezers, fornos de microondas e lava-louças,

transformou a natureza do trabalho doméstico. Caso não se queira comer em

casa, a opção por um almoço rápido ofertado pelas cadeias de fast-food está

bastante disseminada. Esse mercado vem obtendo crescimento em grandes

escalas e sua conexão com a produção agrícola tornou esta última uma grande

16 Tradução literal para “without more women in paid employment outside the home the post Second

World War consumer revolution could not have occurred ; and one of the principal elements in this

revolution has been changes in the way housework is performed. (…) As labour has been transferred

from the home and become a commodity, food has been commoditized with it, and the transformation

of use values into exchange values has come about through major shifts at the ideological level, as

well as in economic terms" (GOODMAN e REDCLIFT, 1991:44).

25

fonte de produtos "comoditizados", distante de sua vocação como provedora de

produtos naturais variados.

Dessa forma, é importante considerar o sistema alimentar como aquele

que se desenvolveu ao redor de um processo estruturalmente compatível com

mudanças tanto tecnológicas como no mercado de trabalho e que não se limitou

ao nível doméstico nem ao industrial, mas a ambos. O desenvolvimento do

trabalho e do sistema alimentar não foi resultado de um imperativo tecnológico

unicamente, tampouco foi uma determinação inteiramente social, mas decorreu

da convergência de uma série de processos e componentes cuja característica

principal foi a transformação do trabalho feminino, que acabou por se configurar

como um veículo por meio do qual ocorreram mudanças radicais tanto na

produção quanto na preparação de alimentos (GOODMAN e REDCLIFT, 1991).

Ademais, essas transformações trouxeram outras conseqüências

importantes. À medida que a mulher participava de um trabalho remunerado fora

do ambiente doméstico, sua importância como consumidora crescia, e a indústria

de alimentos passava a intensificar seus esforços para maximização de lucros em

setores do mercado que apresentassem maior crescimento potencial nas vendas,

modificados por essa nova condição. Assim, os produtos alimentares tornaram-se

parte importante das estratégias de marketing, principalmente em razão do

declínio no consumo familiar de alimentos in natura no ambiente doméstico.

Associado a essa concentrada atenção às demandas dos consumidores,

emerge, segundo GOODMAN e REDCLIFT (1991), considerável poder nas

mãos dos varejistas sobre as indústrias de alimentos, assim como sobre os

produtores de alimentos nos campos, uma vez que o varejo, em busca do

desenvolvimento de novas linhas de produtos, passa a pressionar os demais elos

da cadeia agroalimentar. Nesse ponto, passa a constar nos objetivos estratégicos

de marketing das indústrias de alimentos a busca pela diferenciação dos

produtos, quando o termo “produtos de alto valor agregado” passa a imperar.

Como a produção agrícola está diretamente associada a esse processo, o

principal reflexo nele refere-se, logicamente, às mudanças em sua estrutura

produtiva. Pode-se afirmar que tais mudanças atingiram, decisivamente, muitos

26

países em desenvolvimento, dentre eles o Brasil, que teve sua estrutura adequada

aos padrões de consumo de países industrializados. Em GOODMAN e

REDCLIFT (1991), isso se torna evidente quando afirmaram que, “em países

como o Brasil e a Tailândia, o aumento do monocultivo de terras está associado,

embora indiretamente, a mudanças nas práticas de consumo de alimentos no

Reúno Unido e em outros países industrializados”17

.

Os produtos de alto valor agregado, que passam a ser ofertados a esse

“novo mercado”, têm como principais características a conveniência e maior

“shelf life” (tempo de prateleira), em decorrência das novas técnicas de

conservação de alimentos, o que resulta, principalmente, em preços mais

elevados. Além disso, esses produtos apresentam em sua composição um

percentual cada vez menor de produtos agrícolas primários. Não é difícil

entender por que razão as três principais matérias-primas dessas indústrias (trigo,

arroz e soja) foram justamente as culturas que fizeram parte do projeto de

produção agrícola, que, segundo seus idealizadores, resolveria o problema de

escassez da oferta de alimentos no mundo e, conseqüentemente, minimizaria a

fome - a “Revolução Verde”.

A partir do incremento dessas indústrias, inicia-se uma reação

sistemática nos demais atores da cadeia agroalimentar. As novas oportunidades

mercadológicas intensificam as influências no alastramento de formas

"comoditizadas" que chegariam à produção agrícola, buscando dotar toda a

cadeia da maior conformidade industrial possível. Como é comum em qualquer

mercado organizacional, sua demanda total é geralmente uma demanda derivada,

ou seja, a partir de um aumento na demanda no consumo final (doméstico),

desenrola-se uma demanda subseqüente entre os setores envolvidos na produção,

na circulação e na oferta de mercadorias.

17 Tradução literal para “In countries like Brazil and Thailand increased monocultivation of land is linked,

albeit indirectly, to changes in food consumption practices in the United Kingdom and others

industrialized countries”.

27

2.2.2. Implicações da emergência do SAA no processo de produção agrícola

Mudanças no consumo de alimentos e na ocupação remunerada das

mulheres fora do ambiente doméstico podem ser consideradas como mudanças

nos padrões tecnológicos efetuados pelas nascentes indústrias de alimentos,

desde que a isto se associem também forças sociais, políticas e ideológicas.

Ademais, tudo isso se fez possível em decorrência de um movimento de regresso

que impôs modificações fundamentais no modo de produção agrícola,

capacitando-o para o fornecimento padronizado de alimentos, seguindo as

exigências da produção industrial das processadoras de produtos alimentares.

A emergência da indústria alimentar condicionou a integração do sistema

alimentar à produção de alimentos nas propriedades rurais. Paralelo a isto, houve

um impulso demográfico relacionado com o crescente deslocamento de pessoas

dos campos para as cidades, principalmente na Europa e também nos EUA, o que

transformaria uma sociedade de bases rurais numa sociedade urbana. Não se

pode desconsiderar que, além dessa influência demográfica, havia forte

convicção ideológica que daria impulso a uma sociedade urbanizada.

Dentre essas mudanças que passaram a ocorrer na sociedade da pós

segunda guerra, destaca-se a capacidade dos produtores rurais em absorver as

mudanças tecnológicas que começavam a se tornar disponíveis ao campo.

É a partir desse período que a agricultura inicia uma relação mais

intensa, contínua e estreita com o mercado, o que levaria ao rompimento da

necessidade de se respeitar o ciclo orgânico natural das plantas. Iniciava-se,

assim, um processo de distanciamento da agricultura tradicional, um sistema que

combinava produção de comida com proteção ambiental. Nesses termos, o

produtor rural constatava que aumentava sua dependência de fornecedores

externos, assim como aumentava a presença do capital industrial no campo. Este

fato se agravava quando o Estado assumia o papel de regulador dos termos sobre

os quais a produção agrícola se constituiria, particularmente no que diz respeito

ao mercado para os produtos agrícolas (GOODMAN e REDCLIFT, 1991).

28

O fato mais marcante da penetração do capital no campo refere-se a seu

poder de transformação das condições de produção. Torna-se uma característica

desse momento o crescimento dos excedentes agrícolas, ao mesmo tempo que há

um declínio no número de agricultores nas sociedades que experimentavam essa

situação.

Novas relações tomavam forma e sua essência se referia à idéia de

empreendimento empresarial agrícola, cuja produção foi intensificada pela

crescente apropriação industrial dos modos de produção. É nesse momento que a