impacto do ”custo brasil” e do cÂmbio na indÚstria...

TRANSCRIPT

IMPACTO DO ”CUSTO BRASIL” E DO CÂMBIO NA IMPACTO DO ”CUSTO BRASIL” E DO CÂMBIO NA INDÚSTRIA BRASILEIRA (2004/2010)INDÚSTRIA BRASILEIRA (2004/2010)

Janeiro/2011

O “CUSTO BRASIL” E O CÂMBIOO “CUSTO BRASIL” E O CÂMBIO

IMPACTO DO”CUSTO BRASIL” E DO CÂMBIO E IMPACTO DO”CUSTO BRASIL” E DO CÂMBIO E NA INDÚSTRIA BRASILEIRA (2004/2010)NA INDÚSTRIA BRASILEIRA (2004/2010)

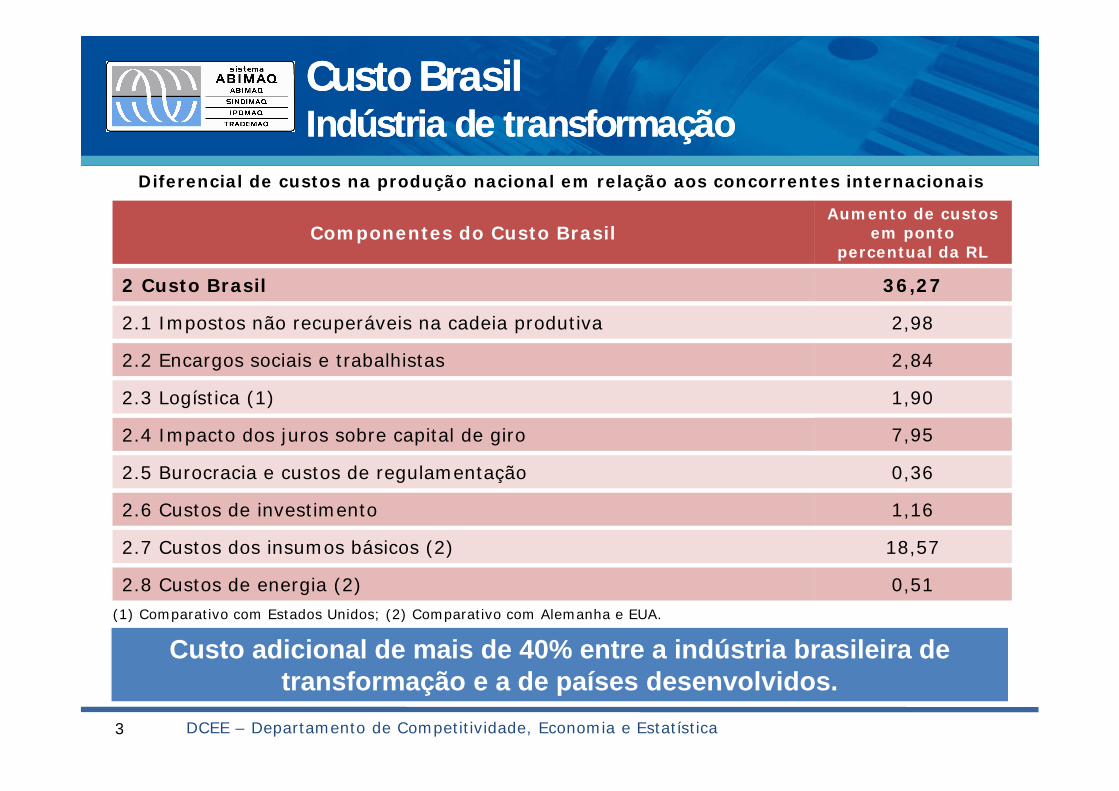

Custo BrasilCusto BrasilIndústria de transformaçãoIndústria de transformação

DCEE – Departamento de Competitividade, Economia e Estatística3

2 Custo Brasil 36,27

2.1 Impostos não recuperáveis na cadeia produtiva 2,98

2.2 Encargos sociais e trabalhistas 2,84

2.3 Logística (1) 1,90

2.4 Impacto dos juros sobre capital de giro 7,95

2.5 Burocracia e custos de regulamentação 0,36

2.6 Custos de investimento 1,16

Componentes do Custo BrasilAumento de custos

em ponto percentual da RL

2.7 Custos dos insumos básicos (2) 18,57

2.8 Custos de energia (2) 0,51(1) Comparativo com Estados Unidos; (2) Comparativo com Alemanha e EUA.

Custo adicional de mais de 40% entre a indústria brasileira de transformação e a de países desenvolvidos.

Diferencial de custos na produção nacional em relação aos concorrentes internacionais

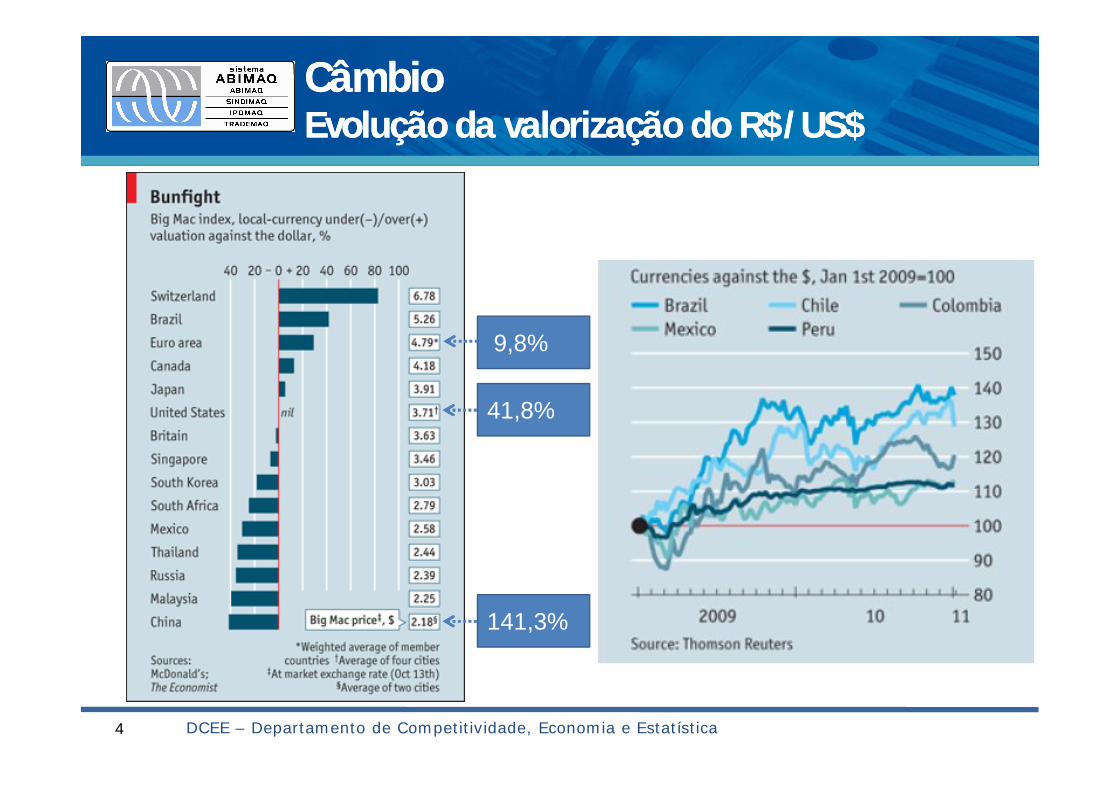

CâmbioCâmbioEvolução da valorização do R$/US$Evolução da valorização do R$/US$

4

41,8%

141,3%

9,8%

DCEE – Departamento de Competitividade, Economia e Estatística

CONSEQUÊNCIASCONSEQUÊNCIAS

IMPACTO DO”CUSTO BRASIL” E DO CÂMBIO E IMPACTO DO”CUSTO BRASIL” E DO CÂMBIO E NA INDÚSTRIA BRASILEIRA (2004/2010)NA INDÚSTRIA BRASILEIRA (2004/2010)

CONSEQUÊNCIASCONSEQUÊNCIAS

6

_ Produtos importados versus nacionaisü Brasilü Alemanhaü China

_ Alíquota neutra de importação_ Análise dos efeitos sobre a indústria de

transformação e seus setores_ Redução relativa da produção e dos investimentos

na indústria de transformação_ Conclusão

DCEE – Departamento de Competitividade, Economia e Estatística

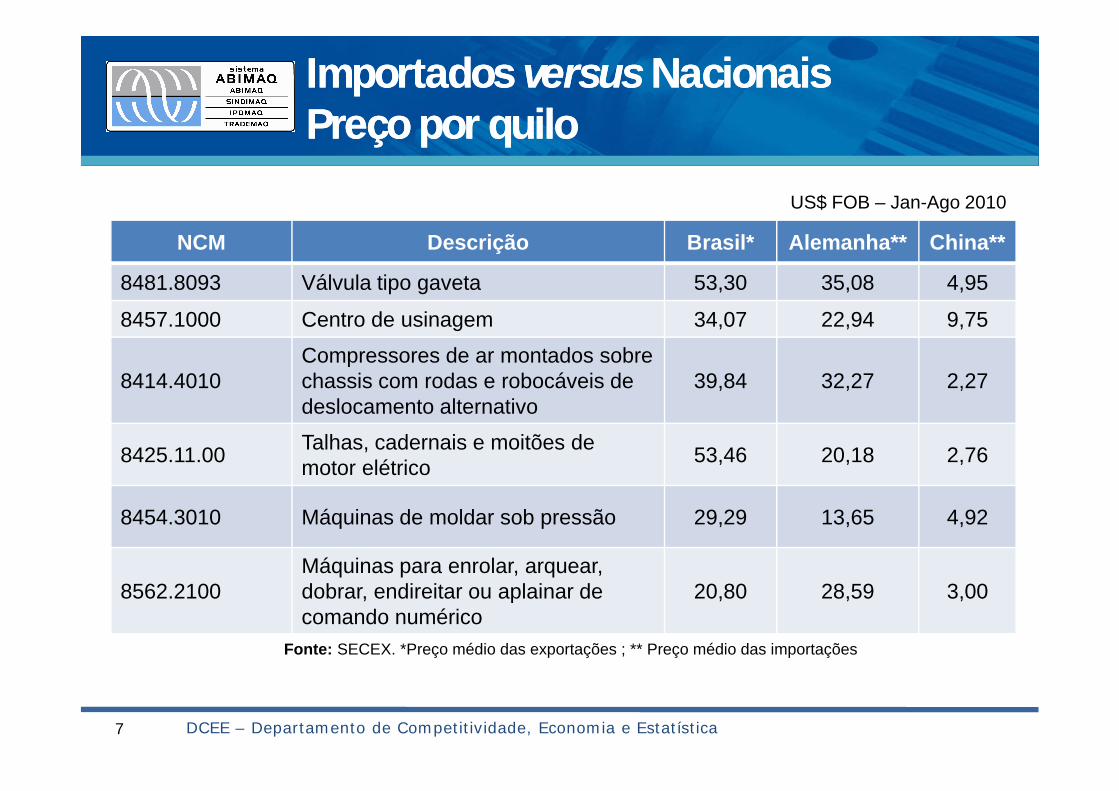

Importados Importados versusversus NacionaisNacionaisPreço por quiloPreço por quilo

7

NCM Descrição Brasil* Alemanha** China**

8481.8093 Válvula tipo gaveta 53,30 35,08 4,95

8457.1000 Centro de usinagem 34,07 22,94 9,75

8414.4010Compressores de ar montados sobre chassis com rodas e robocáveis de deslocamento alternativo

39,84 32,27 2,27

8425.11.00 Talhas, cadernais e moitões de motor elétrico 53,46 20,18 2,76

8454.3010 Máquinas de moldar sob pressão 29,29 13,65 4,92

8562.2100Máquinas para enrolar, arquear, dobrar, endireitar ou aplainar decomando numérico

20,80 28,59 3,00

Fonte: SECEX. *Preço médio das exportações ; ** Preço médio das importações

DCEE – Departamento de Competitividade, Economia e Estatística

US$ FOB – Jan-Ago 2010

8

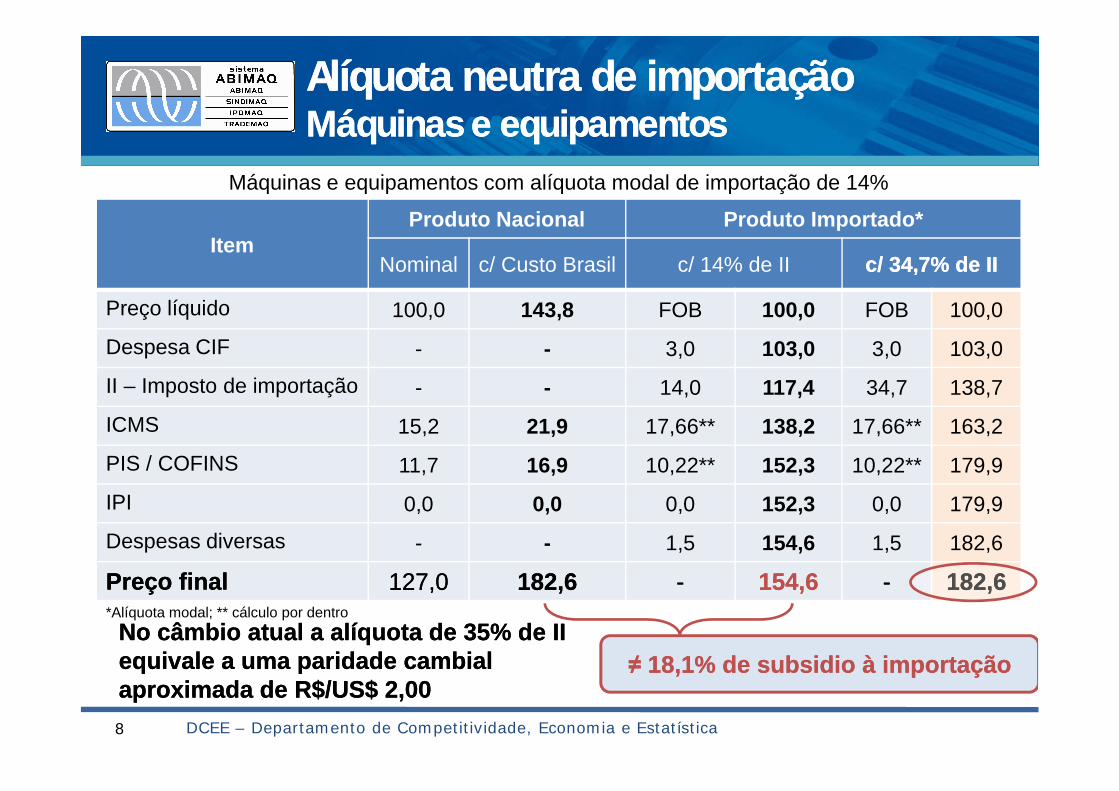

ItemProduto Nacional Produto Importado*

Nominal c/ Custo Brasil c/ 14% de II c/ 34,7% de IIc/ 34,7% de II

Preço líquido 100,0 143,8 FOB 100,0 FOB 100,0

Despesa CIF - - 3,0 103,0 3,0 103,0

II – Imposto de importação - - 14,0 117,4 34,7 138,7

ICMS 15,2 21,9 17,66** 138,2 17,66** 163,2

PIS / COFINS 11,7 16,9 10,22** 152,3 10,22** 179,9

IPI 0,0 0,0 0,0 152,3 0,0 179,9

Despesas diversas - - 1,5 154,6 1,5 182,6

Preço finalPreço final 127,0127,0 182,6182,6 -- 154,6154,6 -- 182,6182,6

Alíquota neutra de importação Alíquota neutra de importação Máquinas e equipamentosMáquinas e equipamentos

Máquinas e equipamentos com alíquota modal de importação de 14%

*Alíquota modal; ** cálculo por dentro

≠ 18,1% de subsidio à importação ≠ 18,1% de subsidio à importação

DCEE – Departamento de Competitividade, Economia e Estatística

No câmbio atual a alíquota de 35% de II No câmbio atual a alíquota de 35% de II equivale a uma paridade cambial equivale a uma paridade cambial aproximada de R$/US$ 2,00aproximada de R$/US$ 2,00

A INDÚSTRIA E SEUS SETORESA INDÚSTRIA E SEUS SETORES

IMPACTO DO”CUSTO BRASIL” E DO CÂMBIO E IMPACTO DO”CUSTO BRASIL” E DO CÂMBIO E NA INDÚSTRIA BRASILEIRA (2004/2010)NA INDÚSTRIA BRASILEIRA (2004/2010)

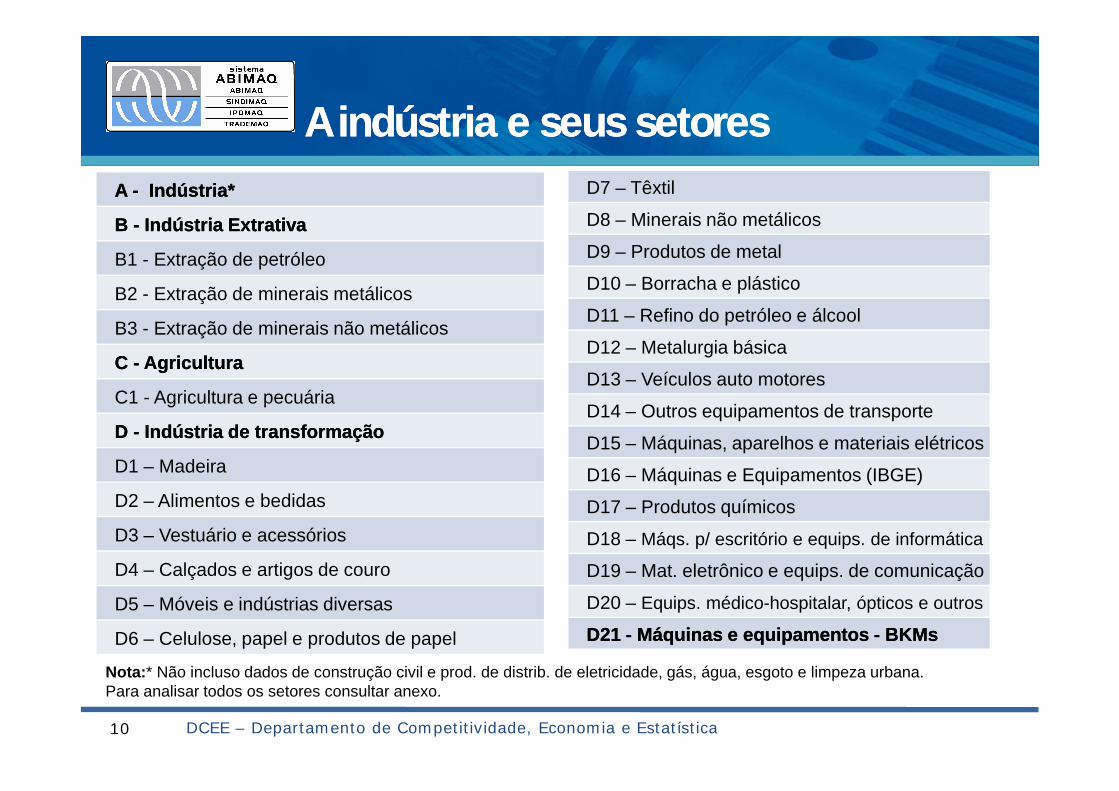

A indústria e seus setoresA indústria e seus setores

10

A A -- Indústria*Indústria*

B B -- IndústriaIndústria ExtrativaExtrativa

B1 - Extração de petróleo

B2 - Extração de minerais metálicos

B3 - Extração de minerais não metálicos

C C -- AgriculturaAgricultura

C1 - Agricultura e pecuária

D D -- IndústriaIndústria de transformaçãode transformação

D1 – Madeira

D2 – Alimentos e bedidas

D3 – Vestuário e acessórios

D4 – Calçados e artigos de couro

D5 – Móveis e indústrias diversas

D6 – Celulose, papel e produtos de papel

D7 – Têxtil

D8 – Minerais não metálicos

D9 – Produtos de metal

D10 – Borracha e plástico

D11 – Refino do petróleo e álcool

D12 – Metalurgia básica

D13 – Veículos auto motores

D14 – Outros equipamentos de transporte

D15 – Máquinas, aparelhos e materiais elétricos

D16 – Máquinas e Equipamentos (IBGE)

D17 – Produtos químicos

D18 – Máqs. p/ escritório e equips. de informática

D19 – Mat. eletrônico e equips. de comunicação

D20 – Equips. médico-hospitalar, ópticos e outros

D21 D21 -- Máquinas e equipamentos Máquinas e equipamentos -- BKMsBKMs

DCEE – Departamento de Competitividade, Economia e Estatística

Nota:* Não incluso dados de construção civil e prod. de distrib. de eletricidade, gás, água, esgoto e limpeza urbana.Para analisar todos os setores consultar anexo.

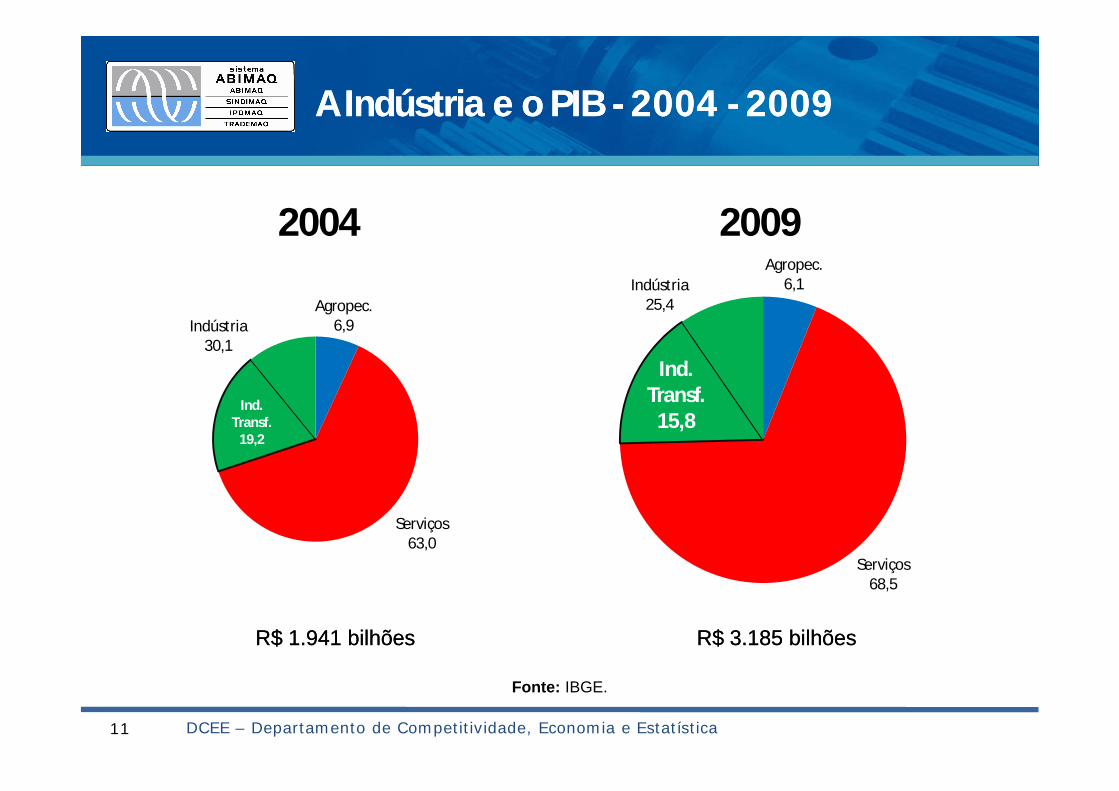

A Indústria e o PIB A Indústria e o PIB -- 2004 2004 -- 20092009

Fonte: IBGE.

R$ 1.941 bilhõesR$ 1.941 bilhões R$ 3.185 bilhõesR$ 3.185 bilhões

11 DCEE – Departamento de Competitividade, Economia e Estatística

Agropec. 6,9

Serviços 63,0

Ind. Transf.

19,2

Indústria 30,1

2004Agropec.

6,1

Serviços 68,5

Ind. Transf.

15,8

Indústria 25,4

2009

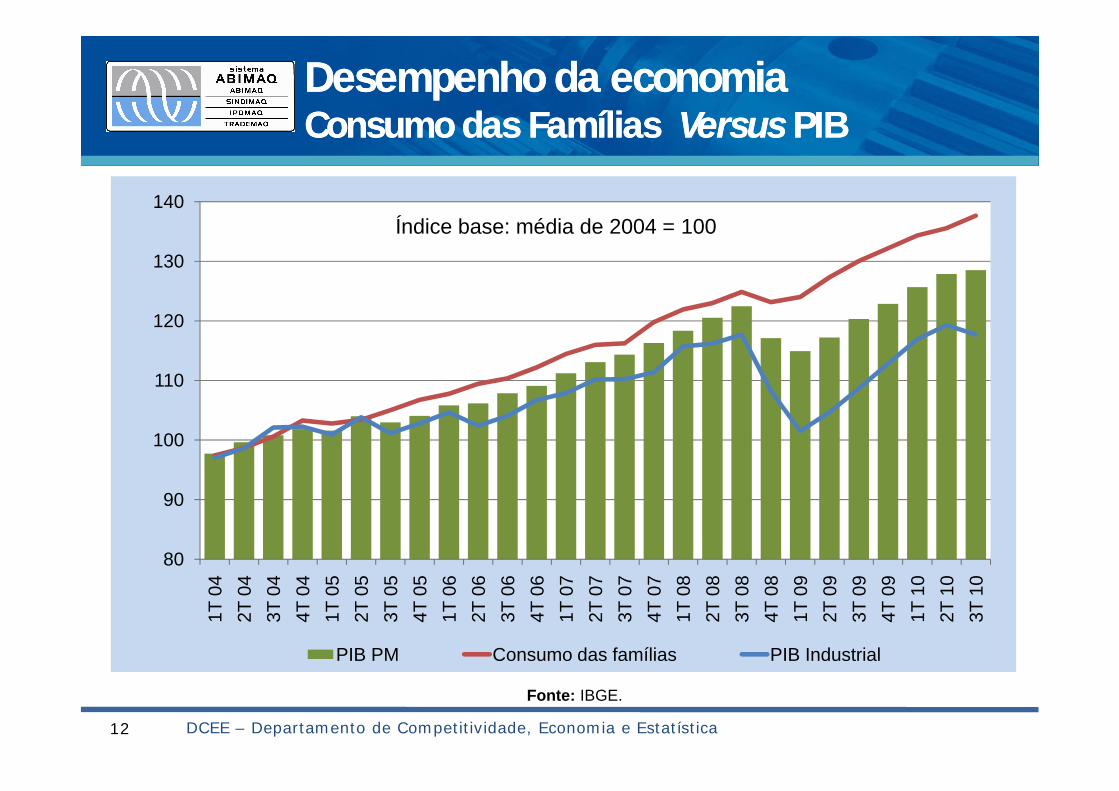

Desempenho da economiaDesempenho da economiaConsumo das Famílias Consumo das Famílias Versus Versus PIBPIB

12

Fonte: IBGE.

DCEE – Departamento de Competitividade, Economia e Estatística

80

90

100

110

120

130

1401T

04

2T 0

43T

04

4T 0

41T

05

2T 0

53T

05

4T 0

51T

06

2T 0

63T

06

4T 0

61T

07

2T 0

73T

07

4T 0

71T

08

2T 0

83T

08

4T 0

81T

09

2T 0

93T

09

4T 0

91T

10

2T 1

03T

10

PIB PM Consumo das famílias PIB Industrial

Índice base: média de 2004 = 100

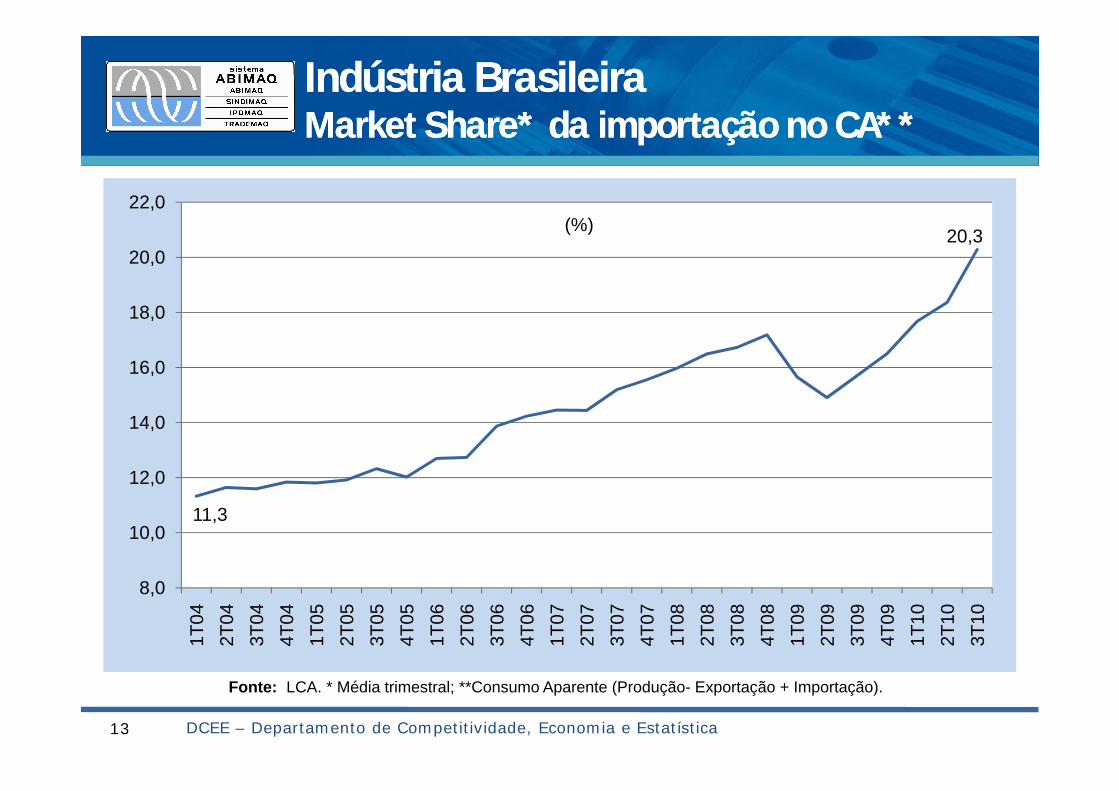

Indústria BrasileiraIndústria BrasileiraMarketMarket ShareShare* da importação no CA*** da importação no CA**

13

Fonte: LCA. * Média trimestral; **Consumo Aparente (Produção- Exportação + Importação).

11,3

20,3

8,0

10,0

12,0

14,0

16,0

18,0

20,0

22,01T

042T

043T

044T

041T

052T

053T

054T

051T

062T

063T

064T

061T

072T

073T

074T

071T

082T

083T

084T

081T

092T

093T

094T

091T

102T

103T

10

(%)

DCEE – Departamento de Competitividade, Economia e Estatística

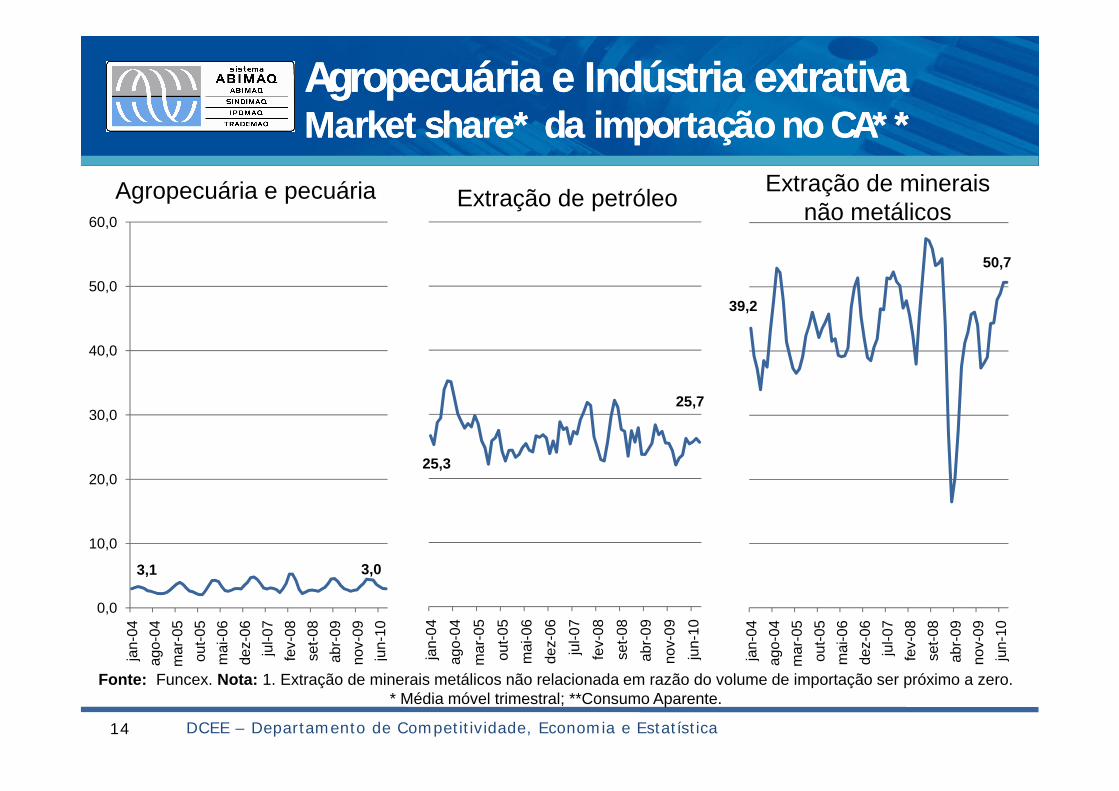

Agropecuária e Indústria extrativa Agropecuária e Indústria extrativa MarketMarket shareshare* da importação no CA*** da importação no CA**

14

3,1 3,0

0,0

10,0

20,0

30,0

40,0

50,0

60,0

jan-

04ag

o-04

mar

-05

out-0

5m

ai-0

6de

z-06

jul-0

7fe

v-08

set-0

8ab

r-09

nov-

09ju

n-10

Agropecuária e pecuária

25,3

25,7

jan-

04ag

o-04

mar

-05

out-0

5m

ai-0

6de

z-06

jul-0

7fe

v-08

set-0

8ab

r-09

nov-

09ju

n-10

Extração de petróleo

39,2

50,7

jan-

04ag

o-04

mar

-05

out-0

5m

ai-0

6de

z-06

jul-0

7fe

v-08

set-0

8ab

r-09

nov-

09ju

n-10

Extração de minerais não metálicos

DCEE – Departamento de Competitividade, Economia e Estatística

Fonte: Funcex. Nota: 1. Extração de minerais metálicos não relacionada em razão do volume de importação ser próximo a zero.* Média móvel trimestral; **Consumo Aparente.

A INDÚSTRIA DE TRANSFORMAÇÃOA INDÚSTRIA DE TRANSFORMAÇÃO

IMPACTO DO”CUSTO BRASIL” E DO CÂMBIO E IMPACTO DO”CUSTO BRASIL” E DO CÂMBIO E NA INDÚSTRIA BRASILEIRA (2004/2010)NA INDÚSTRIA BRASILEIRA (2004/2010)

20

40

60

80

100

120

140

160

0

50.000

100.000

150.000

200.000

250.000

300.000

350.000

400.000

450.0001

tri 0

42

tri 0

43

tri 0

44

tri 0

41

tri 0

52

tri 0

53

tri 0

54

tri 0

51

tri 0

62

tri 0

63

tri 0

64

tri 0

61

tri 0

72

tri 0

73

tri 0

74

tri 0

71

tri 0

82

tri 0

83

tri 0

84

tri 0

81

tri 0

92

tri 0

93

tri 0

94

tri 0

91

tri 1

02

tri 1

0

Venda interna Importação Produção PIB Industrial

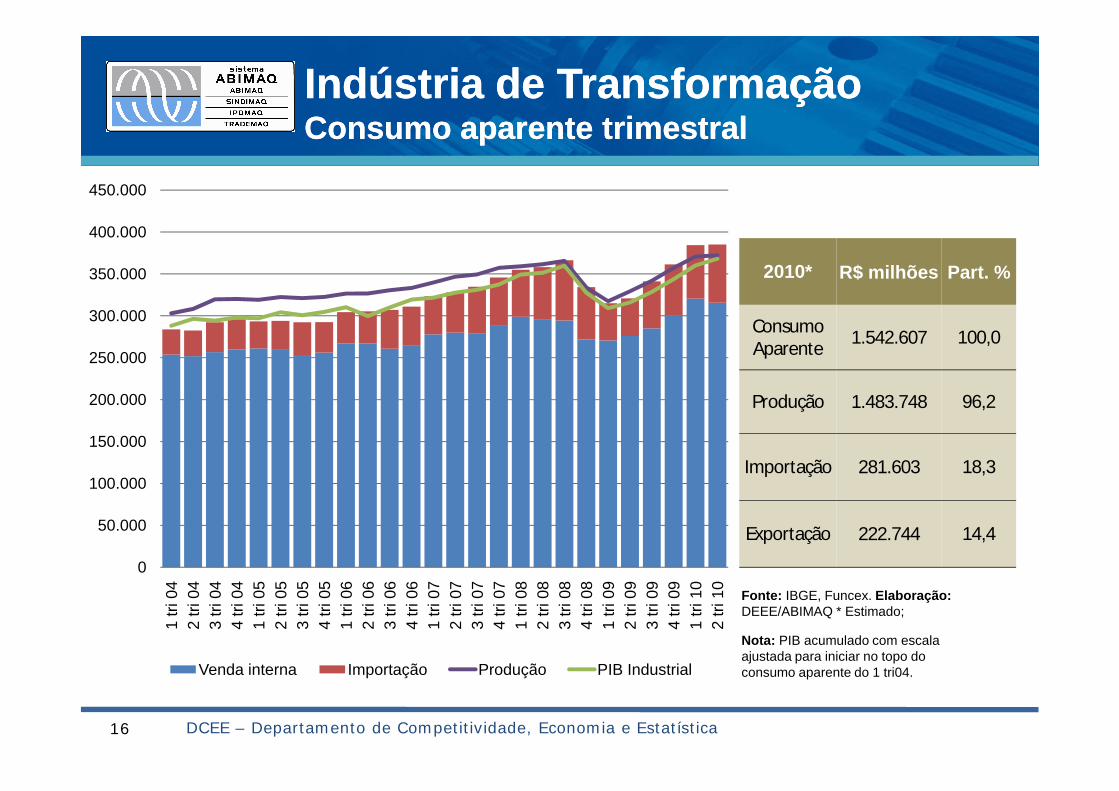

Indústria de TransformaçãoIndústria de TransformaçãoConsumo aparente trimestralConsumo aparente trimestral

16

Fonte: IBGE, Funcex. Elaboração:DEEE/ABIMAQ * Estimado;

Nota: PIB acumulado com escala ajustada para iniciar no topo do consumo aparente do 1 tri04.

DCEE – Departamento de Competitividade, Economia e Estatística

2010* R$ milhões Part. %

Consumo Aparente

1.542.607 100,0

Produção 1.483.748 96,2

Importação 281.603 18,3

Exportação 222.744 14,4

Indústria de TransformaçãoIndústria de TransformaçãoMarketMarket shareshare importação e investimentoimportação e investimento

17

Participação do importado no consumo aparente***

Fonte: IBGE, Funcex. Elaboração: DEEE/ABIMAQ * Média de 2004 versus Média de 2010 ** Aquisição e Melhoria ; *** Média móvel trimestral

Resumo de Desempenho 2004-2010*

9,9

20,8

8,0

10,0

12,0

14,0

16,0

18,0

20,0

22,0

24,0

jan-

04m

ai-0

4se

t-04

jan-

05m

ai-0

5se

t-05

jan-

06m

ai-0

6se

t-06

jan-

07m

ai-0

7se

t-07

jan-

08m

ai-0

8se

t-08

jan-

09m

ai-0

9se

t-09

jan-

10m

ai-1

0

Variação acumulada %

PIB 28,0

Consumo Aparente 36,0

PIB – Indústria de Transformação 12,9

Exportação -4,8

Importação 121,4

Investimento s/ RL (média)** 6,6

DCEE – Departamento de Competitividade, Economia e Estatística

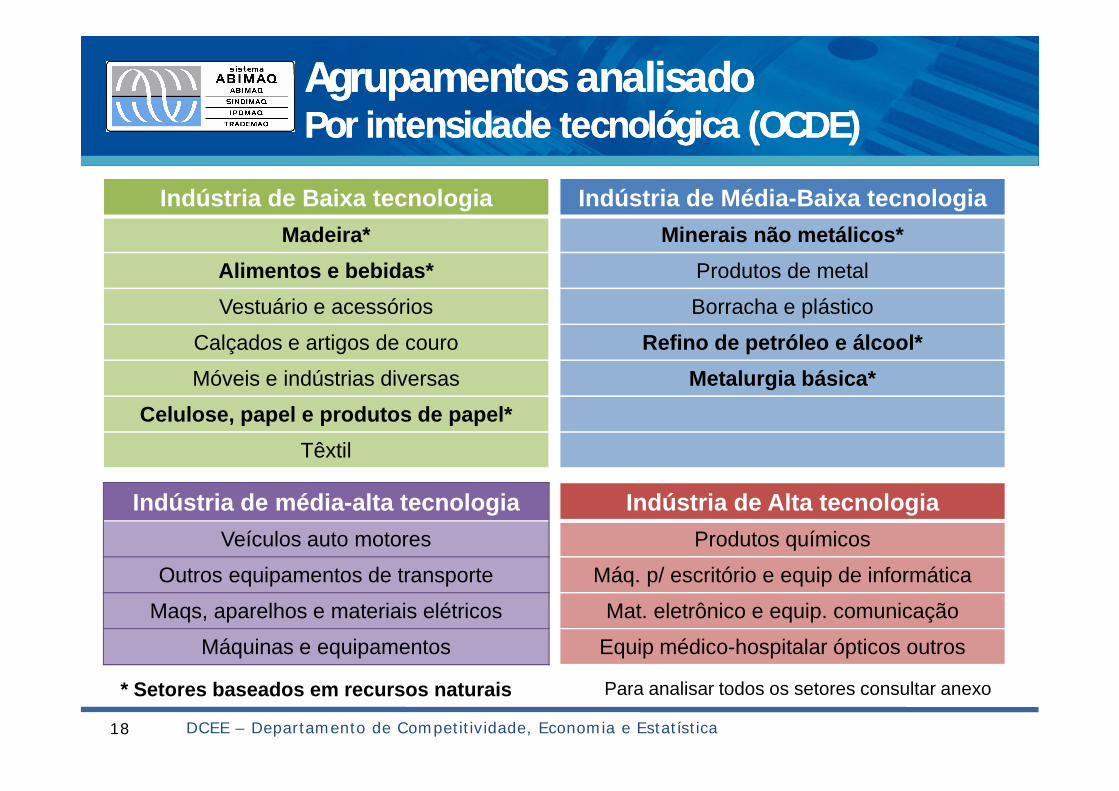

Agrupamentos analisadoAgrupamentos analisadoPor intensidade tecnológica (OCDE)Por intensidade tecnológica (OCDE)

18

Indústria de Alta tecnologiaProdutos químicos

Máq. p/ escritório e equip de informática

Mat. eletrônico e equip. comunicação

Equip médico-hospitalar ópticos outros

Indústria de média-alta tecnologiaVeículos auto motores

Outros equipamentos de transporte

Maqs, aparelhos e materiais elétricos

Máquinas e equipamentos

Indústria de Média-Baixa tecnologiaMinerais não metálicos*

Produtos de metal

Borracha e plástico

Refino de petróleo e álcool*Metalurgia básica*

Indústria de Baixa tecnologiaMadeira*

Alimentos e bebidas*Vestuário e acessórios

Calçados e artigos de couro

Móveis e indústrias diversas

Celulose, papel e produtos de papel*Têxtil

* Setores baseados em recursos naturais

DCEE – Departamento de Competitividade, Economia e Estatística

Para analisar todos os setores consultar anexo

11

31

51

71

91

111

131

151

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

8.000

9.000

10.000

1 tri

04

2 tri

04

3 tri

04

4 tri

04

1 tri

05

2 tri

05

3 tri

05

4 tri

05

1 tri

06

2 tri

06

3 tri

06

4 tri

06

1 tri

07

2 tri

07

3 tri

07

4 tri

07

1 tri

08

2 tri

08

3 tri

08

4 tri

08

1 tri

09

2 tri

09

3 tri

09

4 tri

09

1 tri

10

2 tri

10

Venda interna Importação Produção PIB Industrial

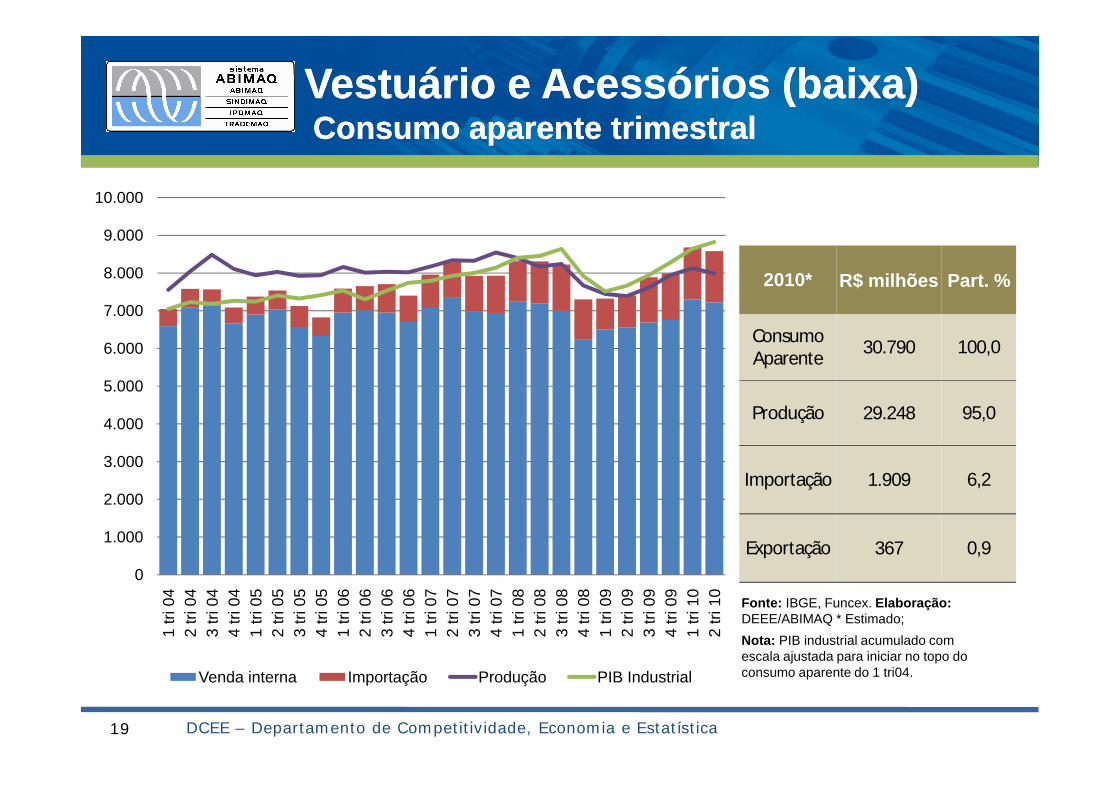

Vestuário e Acessórios (baixa)Vestuário e Acessórios (baixa)Consumo aparente trimestralConsumo aparente trimestral

19

Fonte: IBGE, Funcex. Elaboração:DEEE/ABIMAQ * Estimado;

2010* R$ milhões Part. %

Consumo Aparente

30.790 100,0

Produção 29.248 95,0

Importação 1.909 6,2

Exportação 367 0,9

Nota: PIB industrial acumulado com escala ajustada para iniciar no topo do consumo aparente do 1 tri04.

DCEE – Departamento de Competitividade, Economia e Estatística

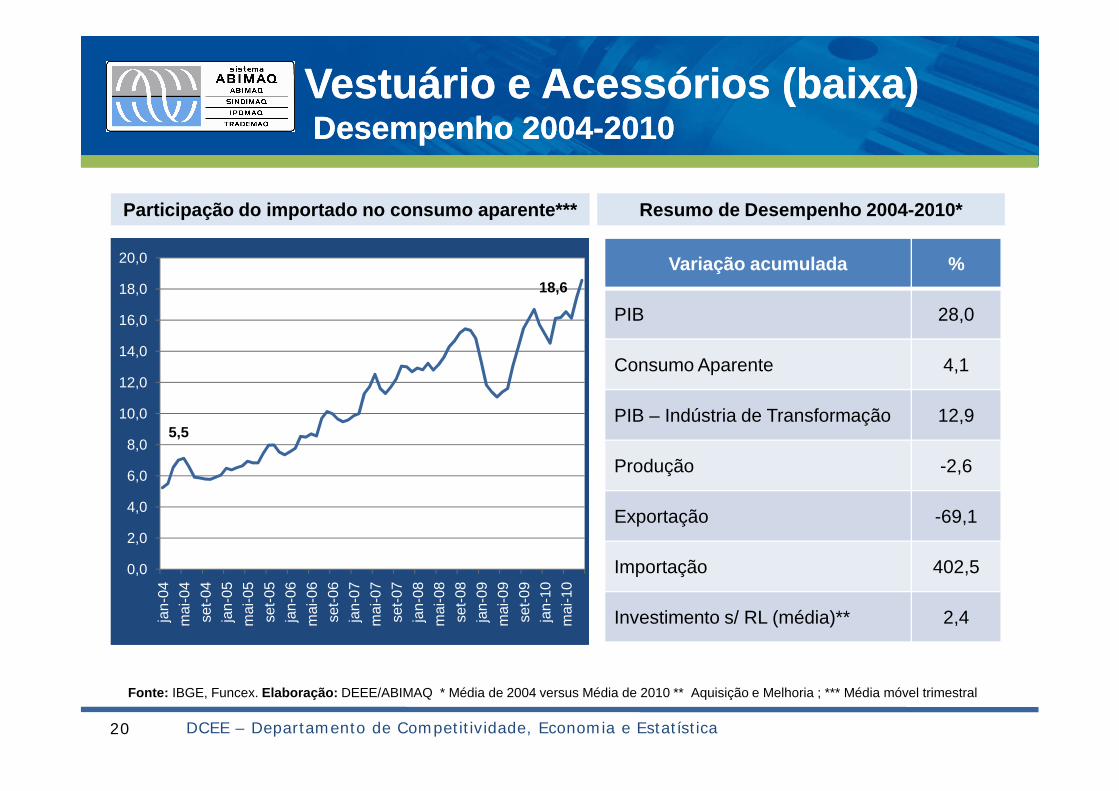

Vestuário e Acessórios (baixa)Vestuário e Acessórios (baixa)Desempenho 2004Desempenho 2004--20102010

20

Participação do importado no consumo aparente*** Resumo de Desempenho 2004-2010*

Variação acumulada %

PIB 28,0

Consumo Aparente 4,1

PIB – Indústria de Transformação 12,9

Produção -2,6

Exportação -69,1

Importação 402,5

Investimento s/ RL (média)** 2,4

1,0

5,7

0,0

2,0

4,0

6,0

8,0

10,0

12,0

14,0

16,0

18,0

20,0

jan-

04m

ai-0

4se

t-04

jan-

05m

ai-0

5se

t-05

jan-

06m

ai-0

6se

t-06

jan-

07m

ai-0

7se

t-07

jan-

08m

ai-0

8se

t-08

jan-

09m

ai-0

9se

t-09

jan-

10m

ai-1

0

DCEE – Departamento de Competitividade, Economia e Estatística

Fonte: IBGE, Funcex. Elaboração: DEEE/ABIMAQ * Média de 2004 versus Média de 2010 ** Aquisição e Melhoria ; *** Média móvel trimestral

5,5

18,6

0,0

2,0

4,0

6,0

8,0

10,0

12,0

14,0

16,0

18,0

20,0

jan-

04m

ai-0

4se

t-04

jan-

05m

ai-0

5se

t-05

jan-

06m

ai-0

6se

t-06

jan-

07m

ai-0

7se

t-07

jan-

08m

ai-0

8se

t-08

jan-

09m

ai-0

9se

t-09

jan-

10m

ai-1

0

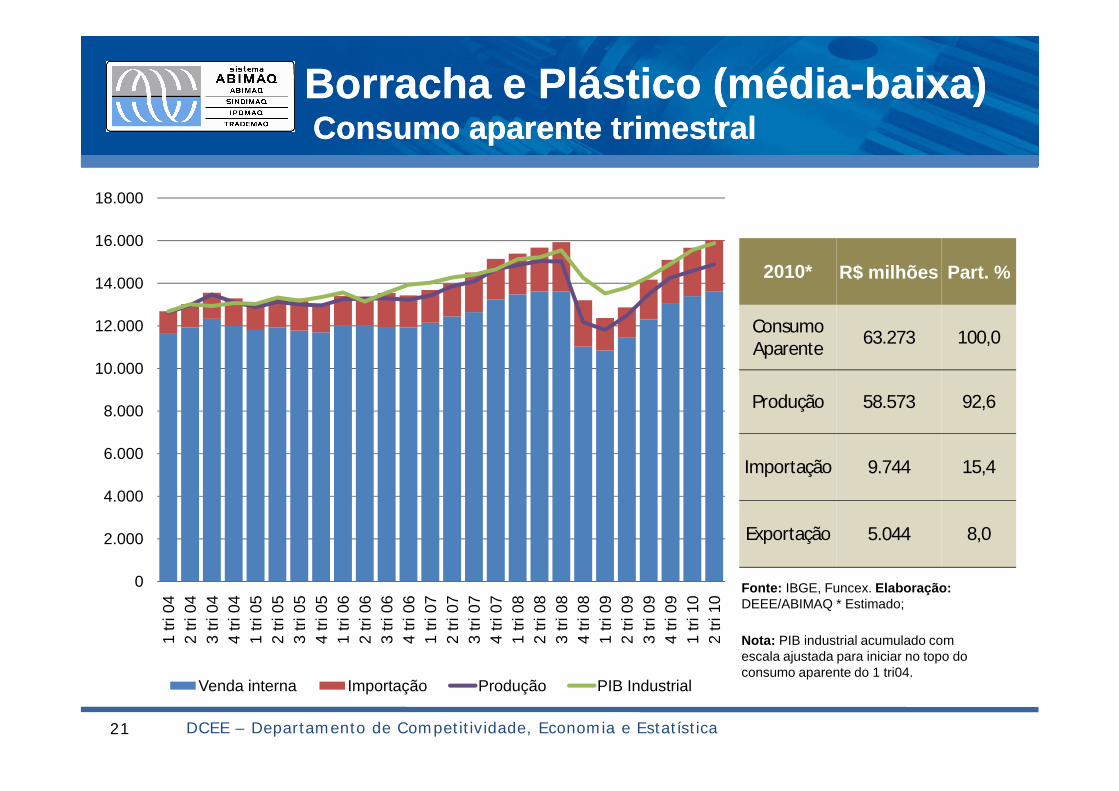

Borracha e Plástico (Borracha e Plástico (médiamédia--baixabaixa))Consumo aparente trimestralConsumo aparente trimestral

21 DCEE – Departamento de Competitividade, Economia e Estatística

11

31

51

71

91

111

131

151

0

2.000

4.000

6.000

8.000

10.000

12.000

14.000

16.000

18.000

1 tri

04

2 tri

04

3 tri

04

4 tri

04

1 tri

05

2 tri

05

3 tri

05

4 tri

05

1 tri

06

2 tri

06

3 tri

06

4 tri

06

1 tri

07

2 tri

07

3 tri

07

4 tri

07

1 tri

08

2 tri

08

3 tri

08

4 tri

08

1 tri

09

2 tri

09

3 tri

09

4 tri

09

1 tri

10

2 tri

10

Venda interna Importação Produção PIB Industrial

2010* R$ milhões Part. %

Consumo Aparente

63.273 100,0

Produção 58.573 92,6

Importação 9.744 15,4

Exportação 5.044 8,0

Nota: PIB industrial acumulado com escala ajustada para iniciar no topo do consumo aparente do 1 tri04.

Fonte: IBGE, Funcex. Elaboração:DEEE/ABIMAQ * Estimado;

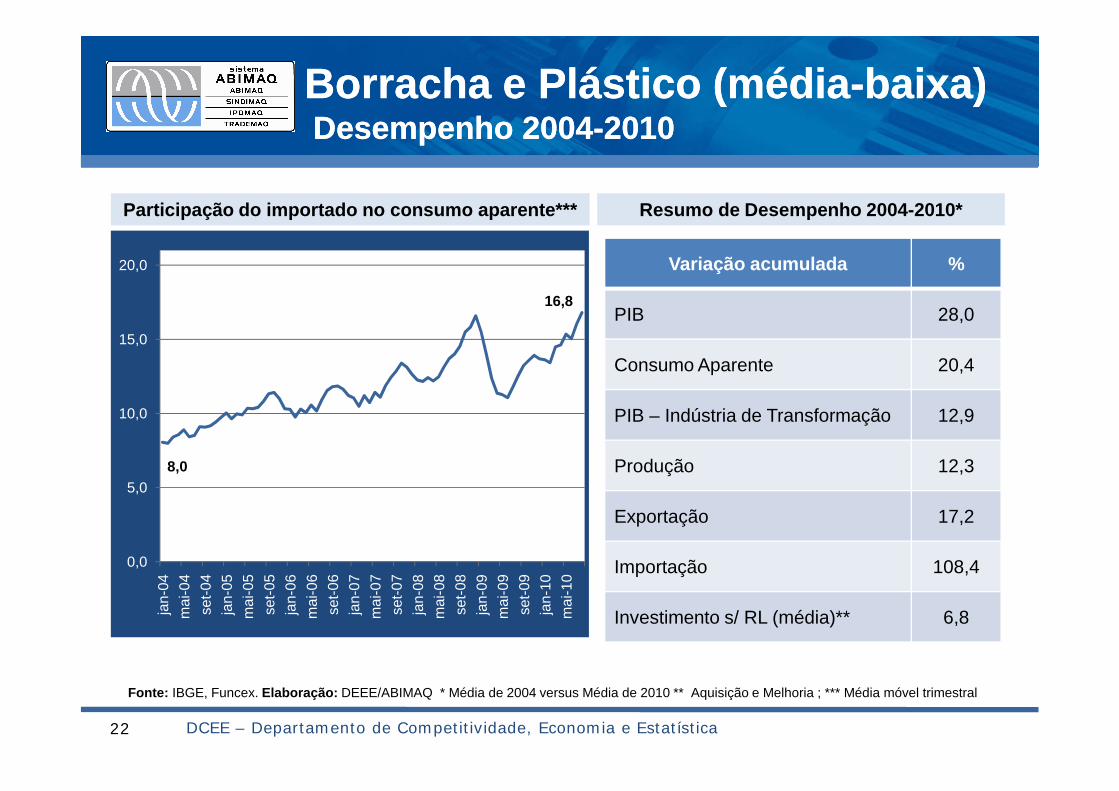

Borracha e Plástico (Borracha e Plástico (médiamédia--baixabaixa))Desempenho 2004Desempenho 2004--20102010

22

Participação do importado no consumo aparente*** Resumo de Desempenho 2004-2010*

Variação acumulada %

PIB 28,0

Consumo Aparente 20,4

PIB – Indústria de Transformação 12,9

Produção 12,3

Exportação 17,2

Importação 108,4

Investimento s/ RL (média)** 6,8

8,0

16,8

0,0

5,0

10,0

15,0

20,0

jan-

04m

ai-0

4se

t-04

jan-

05m

ai-0

5se

t-05

jan-

06m

ai-0

6se

t-06

jan-

07m

ai-0

7se

t-07

jan-

08m

ai-0

8se

t-08

jan-

09m

ai-0

9se

t-09

jan-

10m

ai-1

0

DCEE – Departamento de Competitividade, Economia e Estatística

Fonte: IBGE, Funcex. Elaboração: DEEE/ABIMAQ * Média de 2004 versus Média de 2010 ** Aquisição e Melhoria ; *** Média móvel trimestral

63

83

103

123

143

163

183

0

5.000

10.000

15.000

20.000

25.0001

tri 0

42

tri 0

43

tri 0

44

tri 0

41

tri 0

52

tri 0

53

tri 0

54

tri 0

51

tri 0

62

tri 0

63

tri 0

64

tri 0

61

tri 0

72

tri 0

73

tri 0

74

tri 0

71

tri 0

82

tri 0

83

tri 0

84

tri 0

81

tri 0

92

tri 0

93

tri 0

94

tri 0

91

tri 1

02

tri 1

0Venda interna Importação Produção PIB Industrial

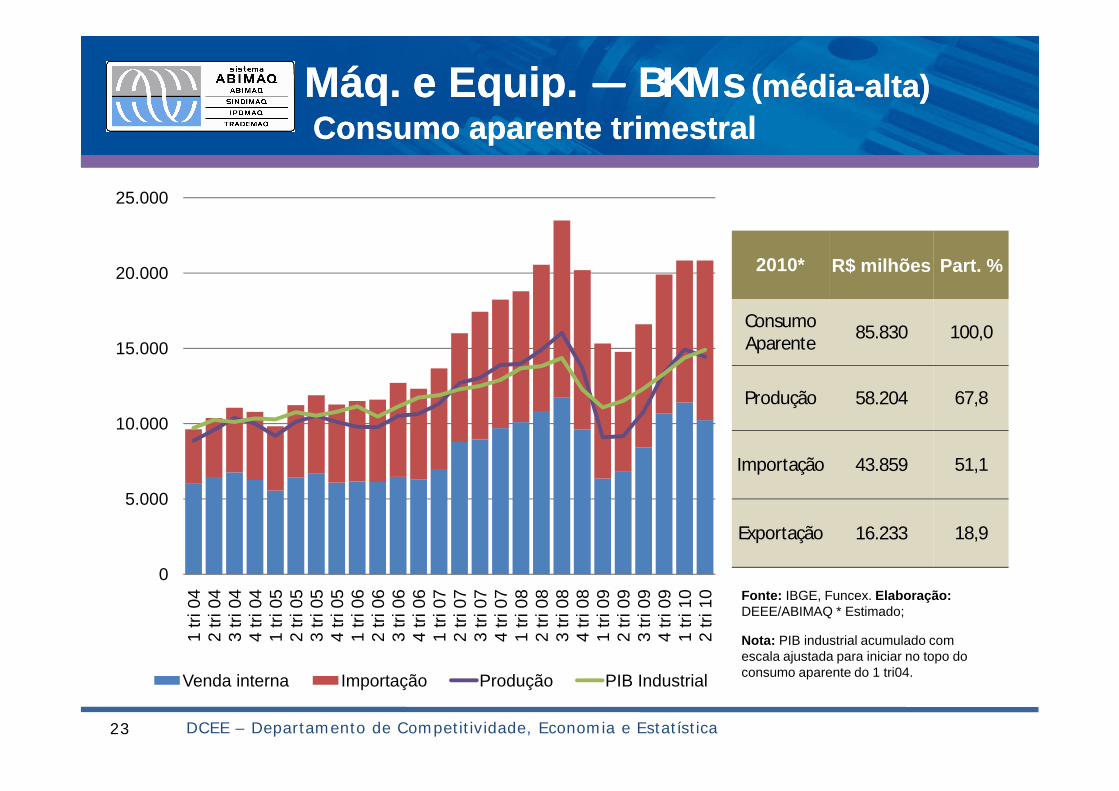

Máq. e Máq. e EquipEquip. . ― ― BKMsBKMs ((médiamédia--altaalta))Consumo aparente trimestralConsumo aparente trimestral

23

Fonte: IBGE, Funcex. Elaboração:DEEE/ABIMAQ * Estimado;

2010* R$ milhões Part. %

Consumo Aparente

85.830 100,0

Produção 58.204 67,8

Importação 43.859 51,1

Exportação 16.233 18,9

Nota: PIB industrial acumulado com escala ajustada para iniciar no topo do consumo aparente do 1 tri04.

DCEE – Departamento de Competitividade, Economia e Estatística

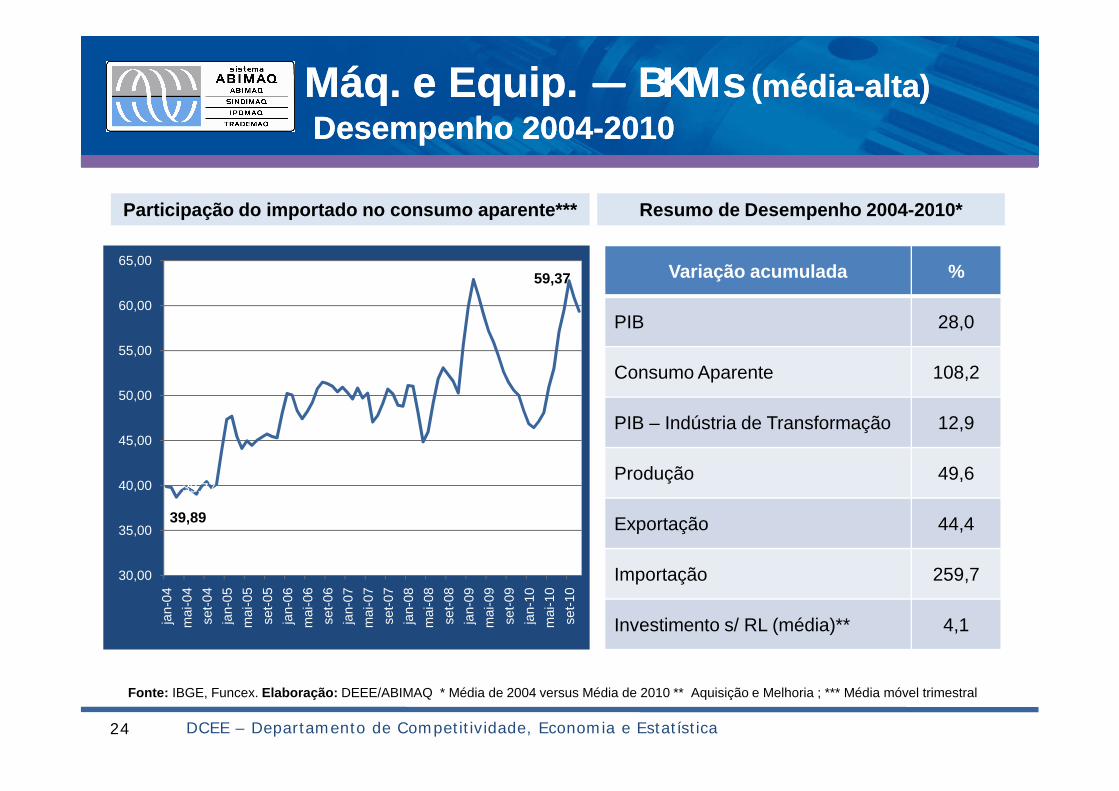

Máq. e Máq. e EquipEquip. . ― ― BKMsBKMs ((médiamédia--altaalta) ) Desempenho 2004Desempenho 2004--20102010

24

Participação do importado no consumo aparente*** Resumo de Desempenho 2004-2010*

Variação acumulada %

PIB 28,0

Consumo Aparente 108,2

PIB – Indústria de Transformação 12,9

Produção 49,6

Exportação 44,4

Importação 259,7

Investimento s/ RL (média)** 4,1

DCEE – Departamento de Competitividade, Economia e Estatística

39,89

39,77

59,37

30,00

35,00

40,00

45,00

50,00

55,00

60,00

65,00

jan-

04m

ai-0

4se

t-04

jan-

05m

ai-0

5se

t-05

jan-

06m

ai-0

6se

t-06

jan-

07m

ai-0

7se

t-07

jan-

08m

ai-0

8se

t-08

jan-

09m

ai-0

9se

t-09

jan-

10m

ai-1

0se

t-10

Fonte: IBGE, Funcex. Elaboração: DEEE/ABIMAQ * Média de 2004 versus Média de 2010 ** Aquisição e Melhoria ; *** Média móvel trimestral

25

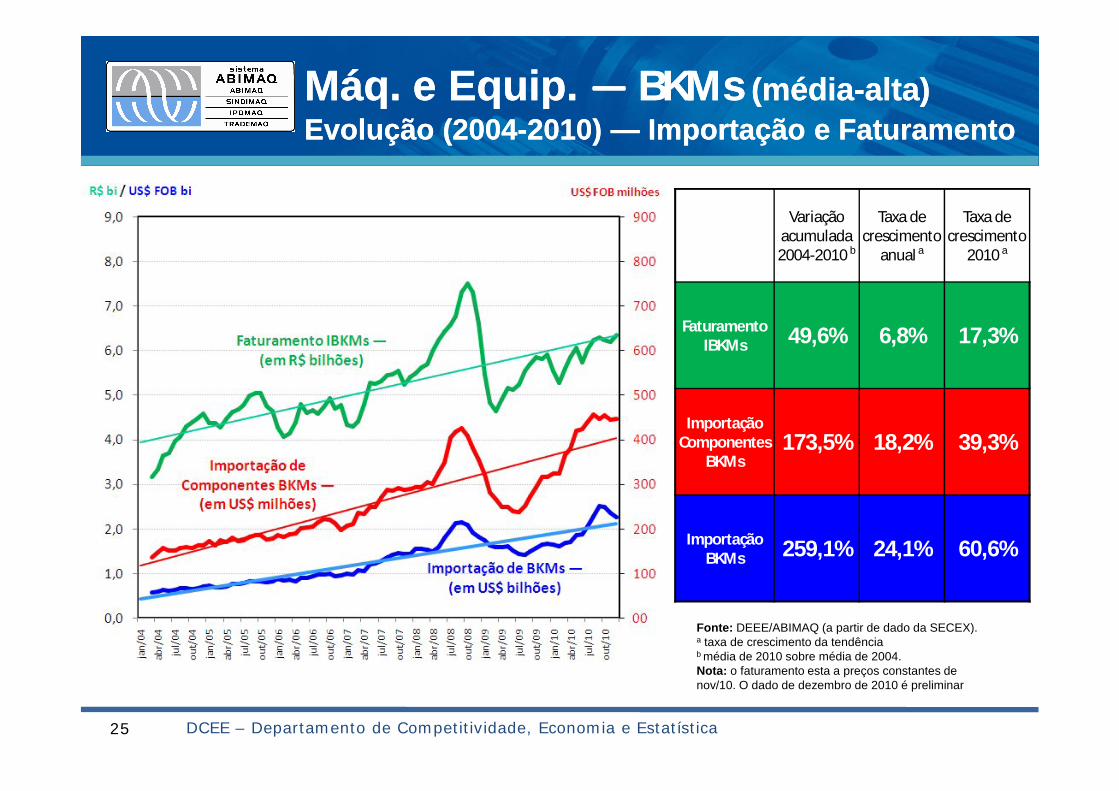

Máq. e Máq. e EquipEquip. . ― ― BKMsBKMs ((médiamédia--altaalta) ) Evolução (2004Evolução (2004--2010) 2010) —— Importação e FaturamentoImportação e Faturamento

Fonte: DEEE/ABIMAQ (a partir de dado da SECEX).a taxa de crescimento da tendênciab média de 2010 sobre média de 2004.Nota: o faturamento esta a preços constantes de nov/10. O dado de dezembro de 2010 é preliminar

Variação acumulada 2004-2010 b

Taxa de crescimento

anual a

Taxa de crescimento

2010 a

Faturamento IBKMs 49,6% 6,8% 17,3%

Importação Componentes

BKMs173,5% 18,2% 39,3%

Importação BKMs 259,1% 24,1% 60,6%

DCEE – Departamento de Competitividade, Economia e Estatística

30

110

0

2.000

4.000

6.000

8.000

10.000

12.000

14.000

1 tri

04

2 tri

04

3 tri

04

4 tri

04

1 tri

05

2 tri

05

3 tri

05

4 tri

05

1 tri

06

2 tri

06

3 tri

06

4 tri

06

1 tri

07

2 tri

07

3 tri

07

4 tri

07

1 tri

08

2 tri

08

3 tri

08

4 tri

08

1 tri

09

2 tri

09

3 tri

09

4 tri

09

1 tri

10

2 tri

10

Venda interna Importação Produção PIB Industrial

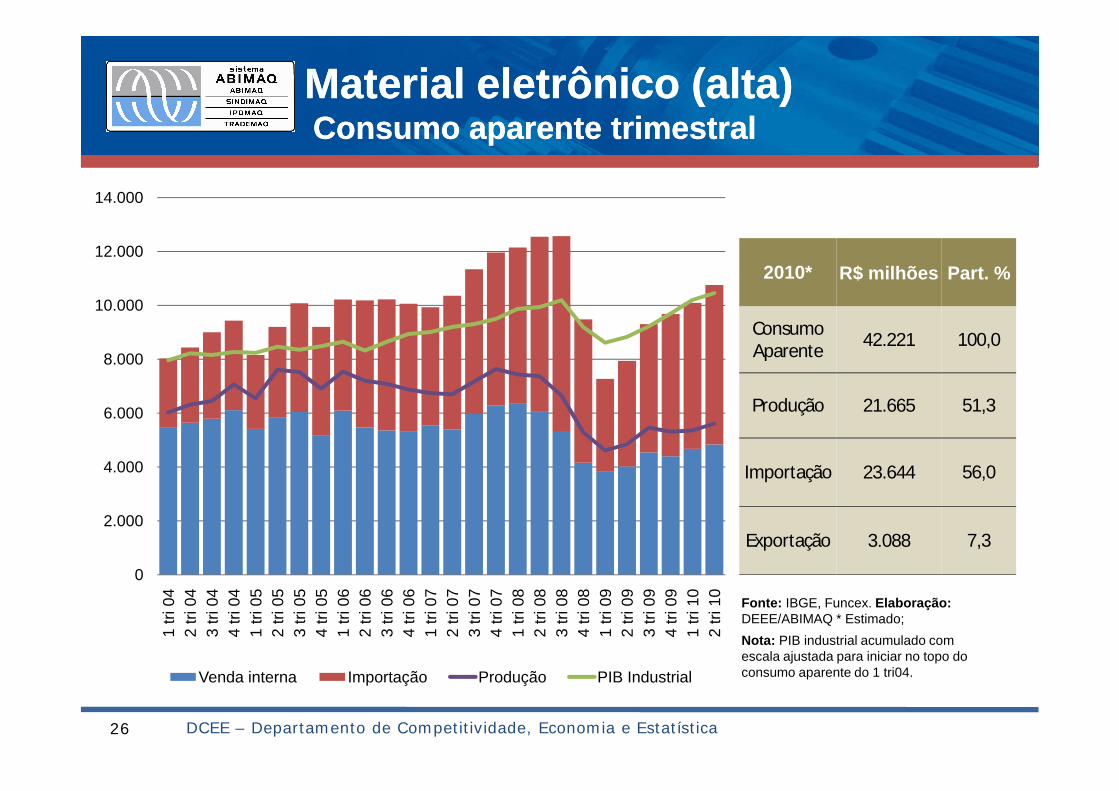

Material eletrônico (alta)Material eletrônico (alta)Consumo aparente trimestralConsumo aparente trimestral

26

Fonte: IBGE, Funcex. Elaboração:DEEE/ABIMAQ * Estimado;

2010* R$ milhões Part. %

Consumo Aparente

42.221 100,0

Produção 21.665 51,3

Importação 23.644 56,0

Exportação 3.088 7,3

Nota: PIB industrial acumulado com escala ajustada para iniciar no topo do consumo aparente do 1 tri04.

DCEE – Departamento de Competitividade, Economia e Estatística

Material eletrônico (alta)Material eletrônico (alta)Desempenho 2004Desempenho 2004--20102010

27

Participação do importado no consumo aparente*** Resumo de Desempenho 2004-2010*

Variação acumulada %

PIB 28,0

Consumo Aparente 21,0

PIB – Indústria de Transformação 12,9

Produção -9,3

Exportação 9,1

Importação 99,3

Investimento s/ RL (média)** 2,0

28,8

61,2

0,0

10,0

20,0

30,0

40,0

50,0

60,0

70,0

jan-

04m

ai-0

4se

t-04

jan-

05m

ai-0

5se

t-05

jan-

06m

ai-0

6se

t-06

jan-

07m

ai-0

7se

t-07

jan-

08m

ai-0

8se

t-08

jan-

09m

ai-0

9se

t-09

jan-

10m

ai-1

0

DCEE – Departamento de Competitividade, Economia e Estatística

Fonte: IBGE, Funcex. Elaboração: DEEE/ABIMAQ * Média de 2004 versus Média de 2010 ** Aquisição e Melhoria ; *** Média móvel trimestral

Desempenho por grupos de intensidade Desempenho por grupos de intensidade tecnológicatecnológica

IMPACTO DO”CUSTO BRASIL” E DO CÂMBIO E IMPACTO DO”CUSTO BRASIL” E DO CÂMBIO E NA INDÚSTRIA BRASILEIRA (2004/2010)NA INDÚSTRIA BRASILEIRA (2004/2010)

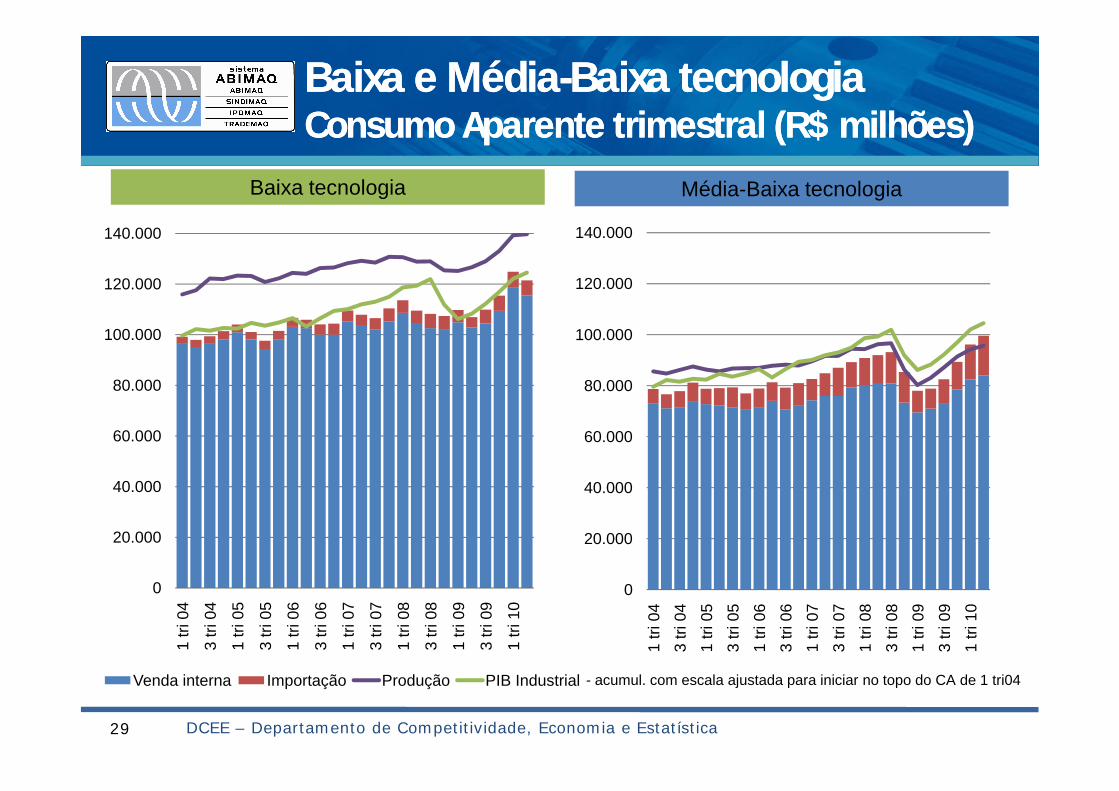

Baixa e Baixa e MédiaMédia--BaixaBaixa tecnologiatecnologiaConsumo Aparente trimestral (R$ milhões)Consumo Aparente trimestral (R$ milhões)

29

Baixa tecnologia Média-Baixa tecnologia

- acumul. com escala ajustada para iniciar no topo do CA de 1 tri04

DCEE – Departamento de Competitividade, Economia e Estatística

10

30

50

70

90

110

130

150

0

20.000

40.000

60.000

80.000

100.000

120.000

140.000

1 tri

04

3 tri

04

1 tri

05

3 tri

05

1 tri

06

3 tri

06

1 tri

07

3 tri

07

1 tri

08

3 tri

08

1 tri

09

3 tri

09

1 tri

10

Venda interna Importação Produção PIB Industrial

30

50

70

90

110

130

150

170

0

20.000

40.000

60.000

80.000

100.000

120.000

140.000

1 tri

04

3 tri

04

1 tri

05

3 tri

05

1 tri

06

3 tri

06

1 tri

07

3 tri

07

1 tri

08

3 tri

08

1 tri

09

3 tri

09

1 tri

10

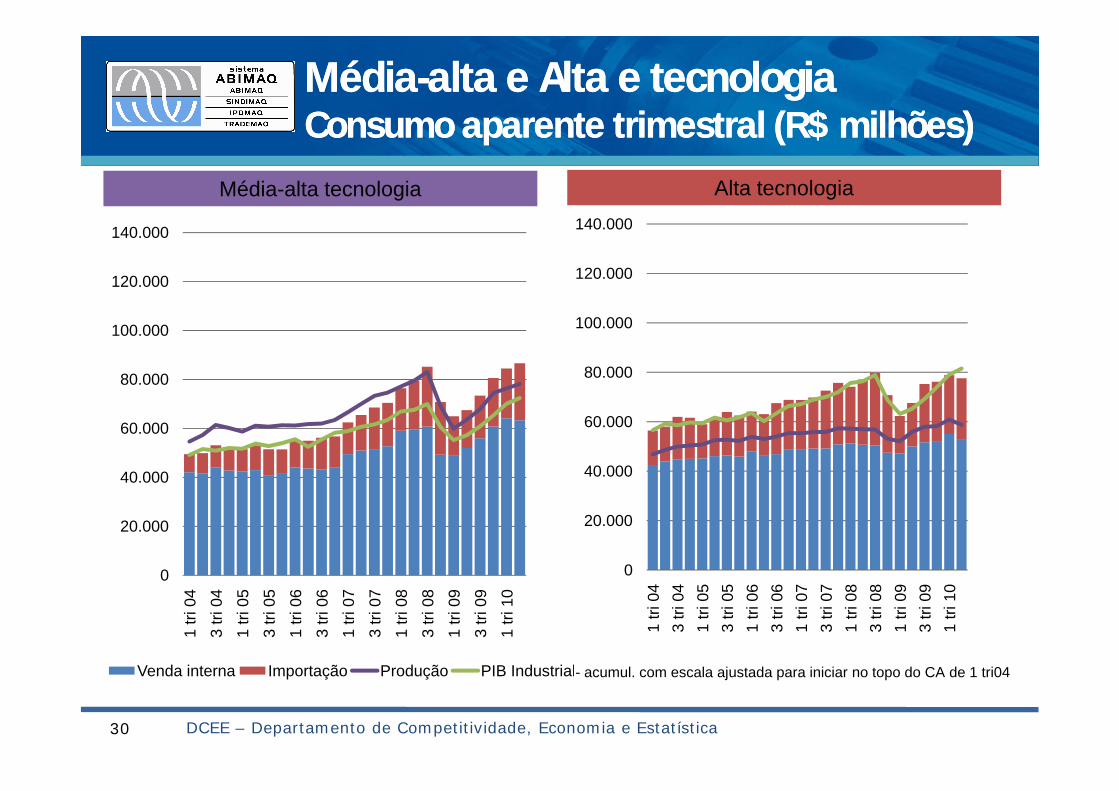

MédiaMédia--altaalta e Alta e Alta e tecnologiae tecnologiaConsumo aparente trimestral (R$ milhões) Consumo aparente trimestral (R$ milhões)

30

Alta tecnologiaMédia-alta tecnologia

- acumul. com escala ajustada para iniciar no topo do CA de 1 tri04

DCEE – Departamento de Competitividade, Economia e Estatística

53

73

93

113

133

153

173

193

0

20.000

40.000

60.000

80.000

100.000

120.000

140.000

1 tri

04

3 tri

04

1 tri

05

3 tri

05

1 tri

06

3 tri

06

1 tri

07

3 tri

07

1 tri

08

3 tri

08

1 tri

09

3 tri

09

1 tri

10

57

77

97

117

137

157

177

197

0

20.000

40.000

60.000

80.000

100.000

120.000

140.000

1 tri

04

3 tri

04

1 tri

05

3 tri

05

1 tri

06

3 tri

06

1 tri

07

3 tri

07

1 tri

08

3 tri

08

1 tri

09

3 tri

09

1 tri

10

Venda interna Importação Produção PIB Industrial

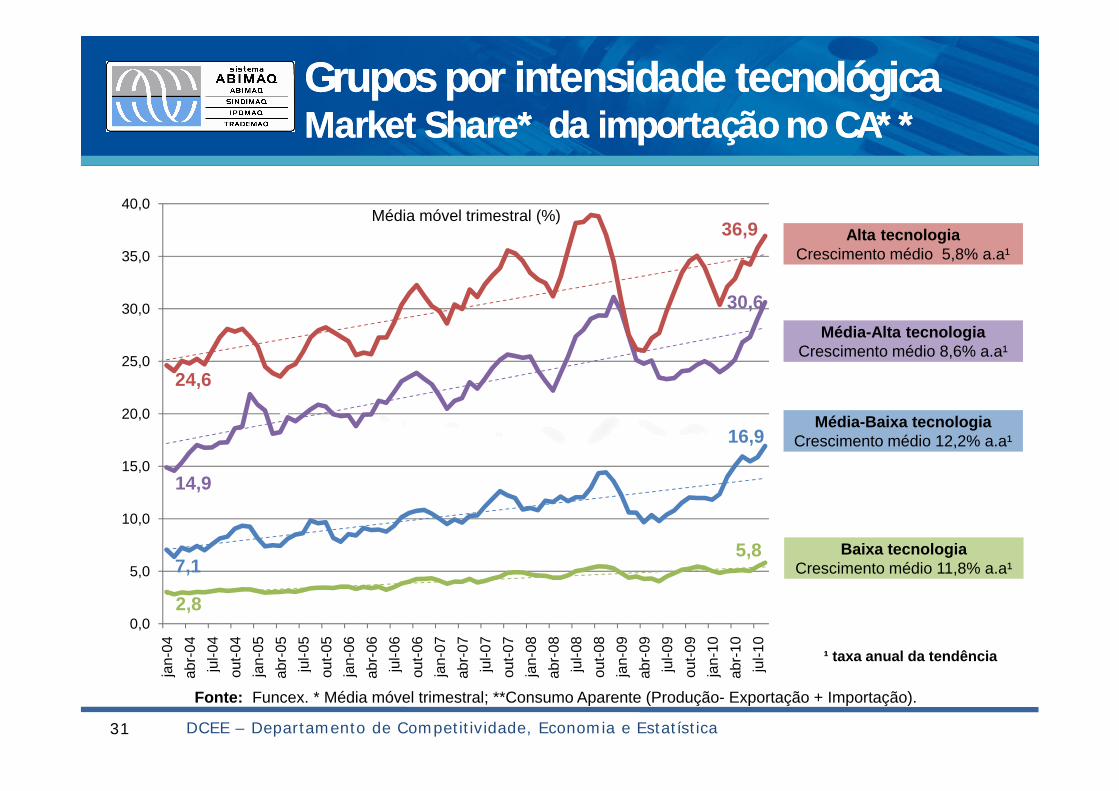

Alta tecnologiaCrescimento médio 5,8% a.a¹

Média-Alta tecnologiaCrescimento médio 8,6% a.a¹

Baixa tecnologiaCrescimento médio 11,8% a.a¹

Média-Baixa tecnologiaCrescimento médio 12,2% a.a¹

Grupos por intensidade tecnológicaGrupos por intensidade tecnológicaMarketMarket ShareShare* da importação no CA*** da importação no CA**

31

2,8

5,87,1

16,9

14,9

30,6

24,6

36,9

0,0

5,0

10,0

15,0

20,0

25,0

30,0

35,0

40,0

jan-

04ab

r-04

jul-0

4ou

t-04

jan-

05ab

r-05

jul-0

5ou

t-05

jan-

06ab

r-06

jul-0

6ou

t-06

jan-

07ab

r-07

jul-0

7ou

t-07

jan-

08ab

r-08

jul-0

8ou

t-08

jan-

09ab

r-09

jul-0

9ou

t-09

jan-

10ab

r-10

jul-1

0

DCEE – Departamento de Competitividade, Economia e Estatística

Média móvel trimestral (%)

Fonte: Funcex. * Média móvel trimestral; **Consumo Aparente (Produção- Exportação + Importação).

¹ taxa anual da tendência

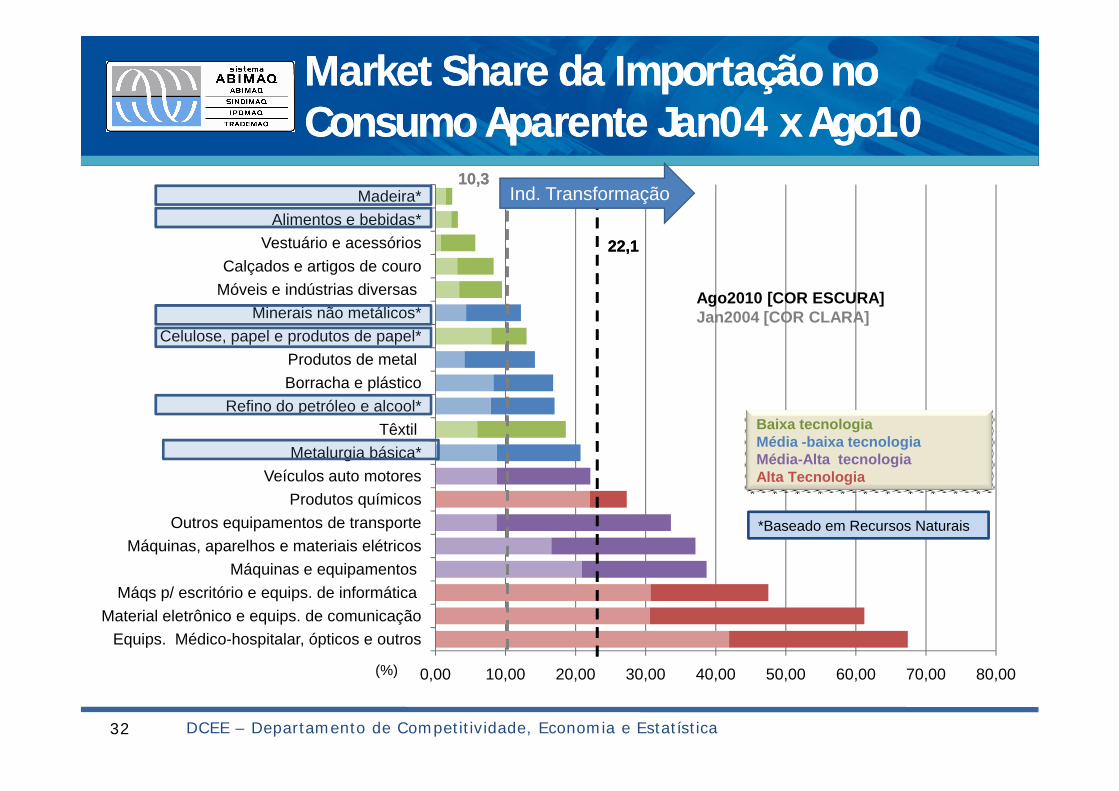

MarketMarket ShareShare da Importação no da Importação no Consumo Aparente Jan04 x Ago10Consumo Aparente Jan04 x Ago10

32

0,00 10,00 20,00 30,00 40,00 50,00 60,00 70,00 80,00

Equips. Médico-hospitalar, ópticos e outrosMaterial eletrônico e equips. de comunicação

Máqs p/ escritório e equips. de informática Máquinas e equipamentos

Máquinas, aparelhos e materiais elétricosOutros equipamentos de transporte

Produtos químicosVeículos auto motores

Metalurgia básica*Têxtil

Refino do petróleo e alcool*Borracha e plásticoProdutos de metal

Celulose, papel e produtos de papel*Minerais não metálicos*

Móveis e indústrias diversas Calçados e artigos de couro

Vestuário e acessóriosAlimentos e bebidas*

Madeira*

Baixa tecnologiaMédia -baixa tecnologiaMédia-Alta tecnologiaAlta Tecnologia

*Baseado em Recursos Naturais

(%)

10,310,3

22,122,1

Ago2010 [COR ESCURA]Jan2004 [COR CLARA]

Ind. Transformação

DCEE – Departamento de Competitividade, Economia e Estatística

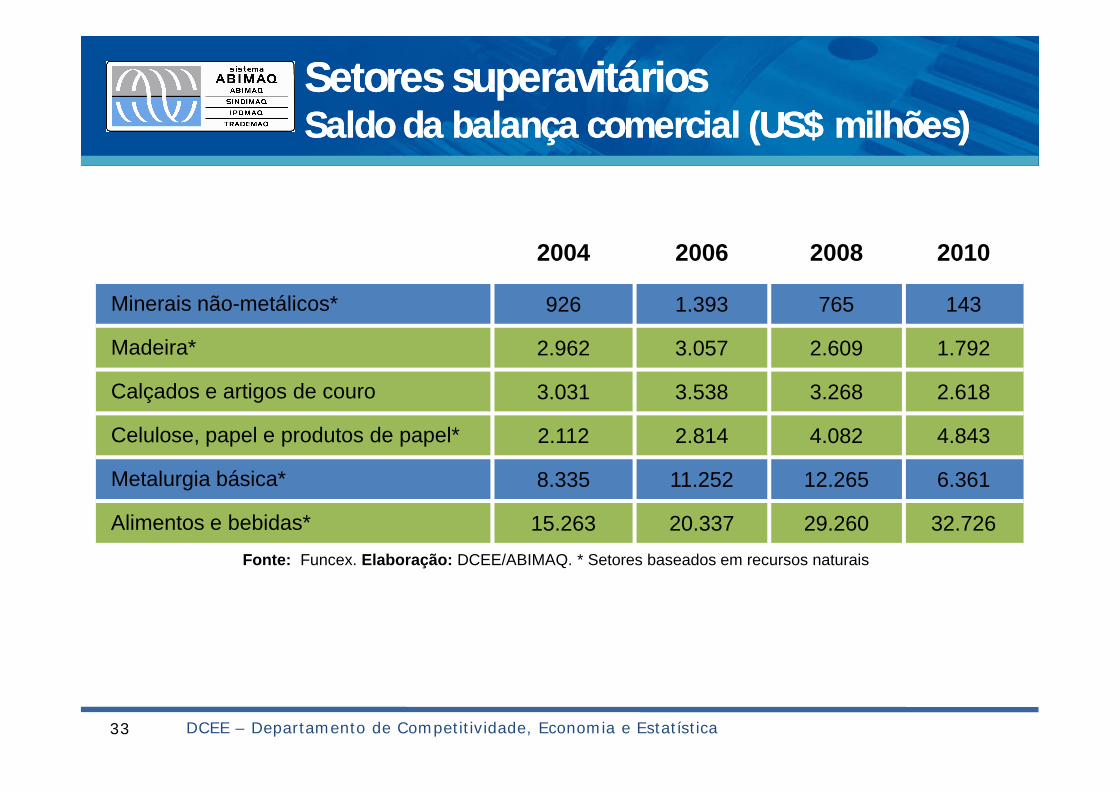

Setores superavitáriosSetores superavitáriosSaldo da balança comercial (US$ milhões)Saldo da balança comercial (US$ milhões)

33 DCEE – Departamento de Competitividade, Economia e Estatística

2004 2006 2008 2010

Minerais não-metálicos* 926 1.393 765 143

Madeira* 2.962 3.057 2.609 1.792

Calçados e artigos de couro 3.031 3.538 3.268 2.618

Celulose, papel e produtos de papel* 2.112 2.814 4.082 4.843

Metalurgia básica* 8.335 11.252 12.265 6.361

Alimentos e bebidas* 15.263 20.337 29.260 32.726 Fonte: Funcex. Elaboração: DCEE/ABIMAQ. * Setores baseados em recursos naturais

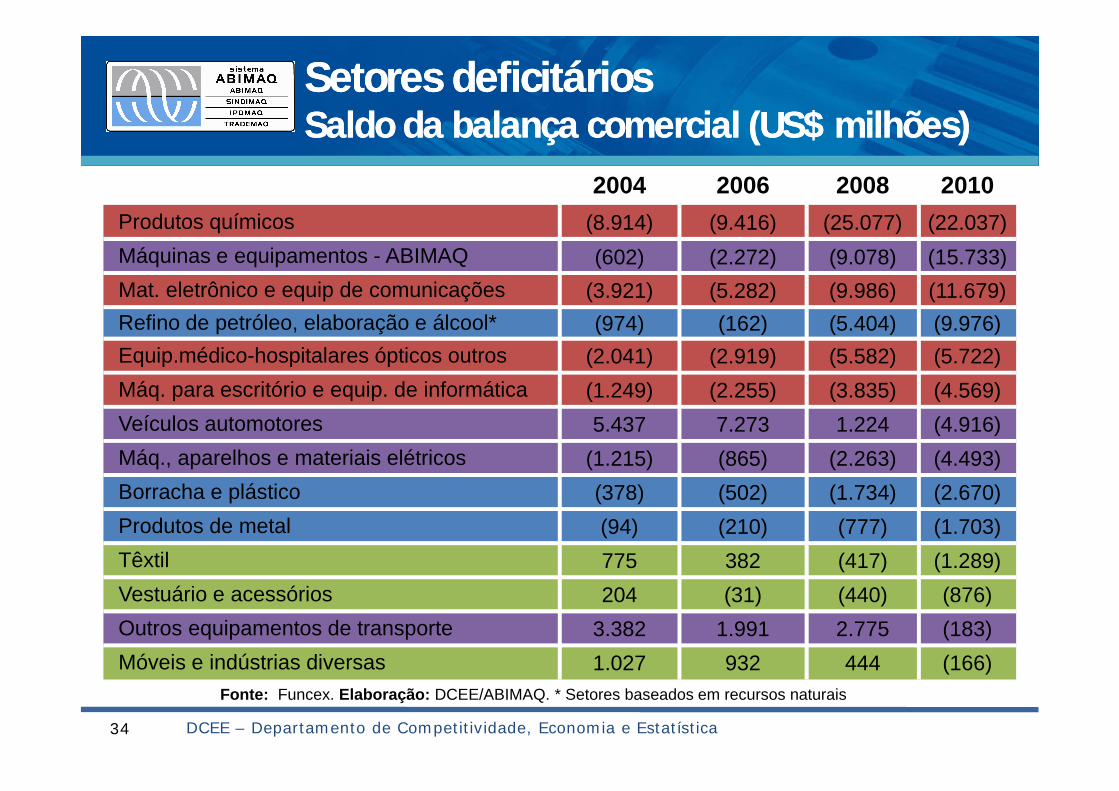

Setores deficitáriosSetores deficitáriosSaldo da balança comercial (US$ milhões)Saldo da balança comercial (US$ milhões)

34 DCEE – Departamento de Competitividade, Economia e Estatística

2004 2006 2008 2010Produtos químicos (8.914) (9.416) (25.077) (22.037)Máquinas e equipamentos - ABIMAQ (602) (2.272) (9.078) (15.733)Mat. eletrônico e equip de comunicações (3.921) (5.282) (9.986) (11.679)Refino de petróleo, elaboração e álcool* (974) (162) (5.404) (9.976)Equip.médico-hospitalares ópticos outros (2.041) (2.919) (5.582) (5.722)Máq. para escritório e equip. de informática (1.249) (2.255) (3.835) (4.569)Veículos automotores 5.437 7.273 1.224 (4.916)Máq., aparelhos e materiais elétricos (1.215) (865) (2.263) (4.493)Borracha e plástico (378) (502) (1.734) (2.670)Produtos de metal (94) (210) (777) (1.703)Têxtil 775 382 (417) (1.289)Vestuário e acessórios 204 (31) (440) (876)Outros equipamentos de transporte 3.382 1.991 2.775 (183)Móveis e indústrias diversas 1.027 932 444 (166)

Fonte: Funcex. Elaboração: DCEE/ABIMAQ. * Setores baseados em recursos naturais

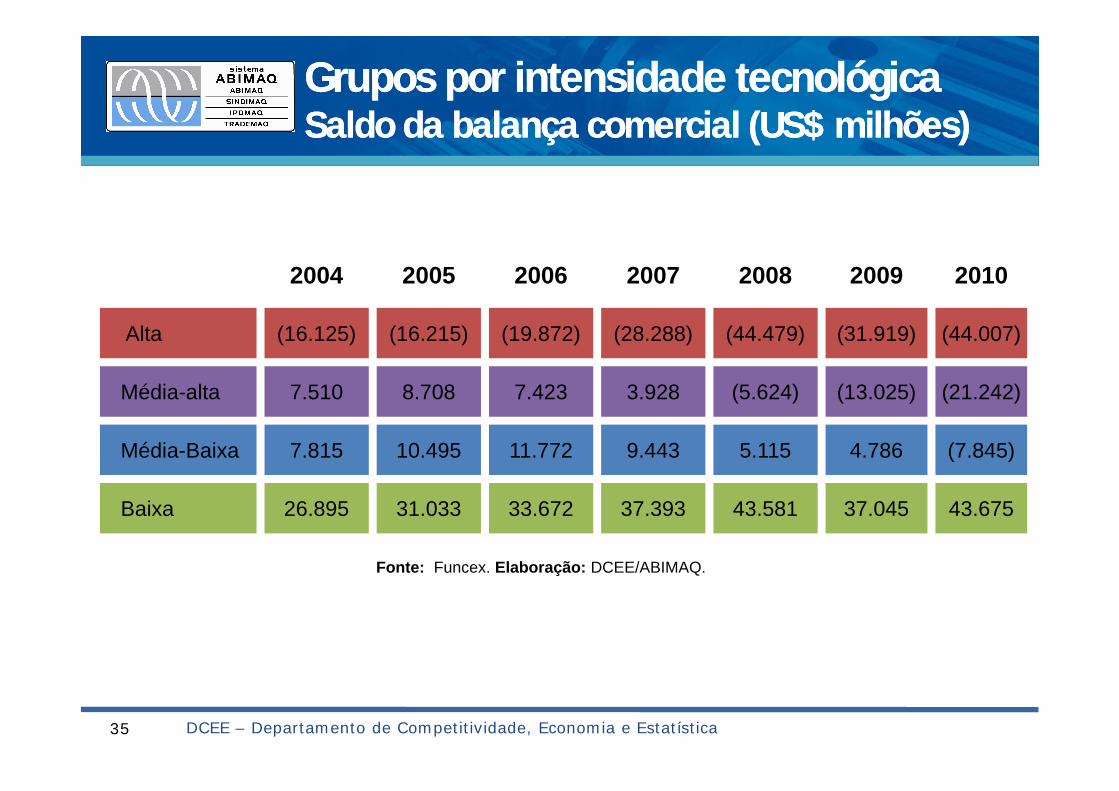

Grupos por intensidade tecnológicaGrupos por intensidade tecnológicaSaldo da balança comercial (US$ milhões)Saldo da balança comercial (US$ milhões)

35 DCEE – Departamento de Competitividade, Economia e Estatística

Fonte: Funcex. Elaboração: DCEE/ABIMAQ.

2004 2005 2006 2007 2008 2009 2010

Alta (16.125) (16.215) (19.872) (28.288) (44.479) (31.919) (44.007)

Média-alta 7.510 8.708 7.423 3.928 (5.624) (13.025) (21.242)

Média-Baixa 7.815 10.495 11.772 9.443 5.115 4.786 (7.845)

Baixa 26.895 31.033 33.672 37.393 43.581 37.045 43.675

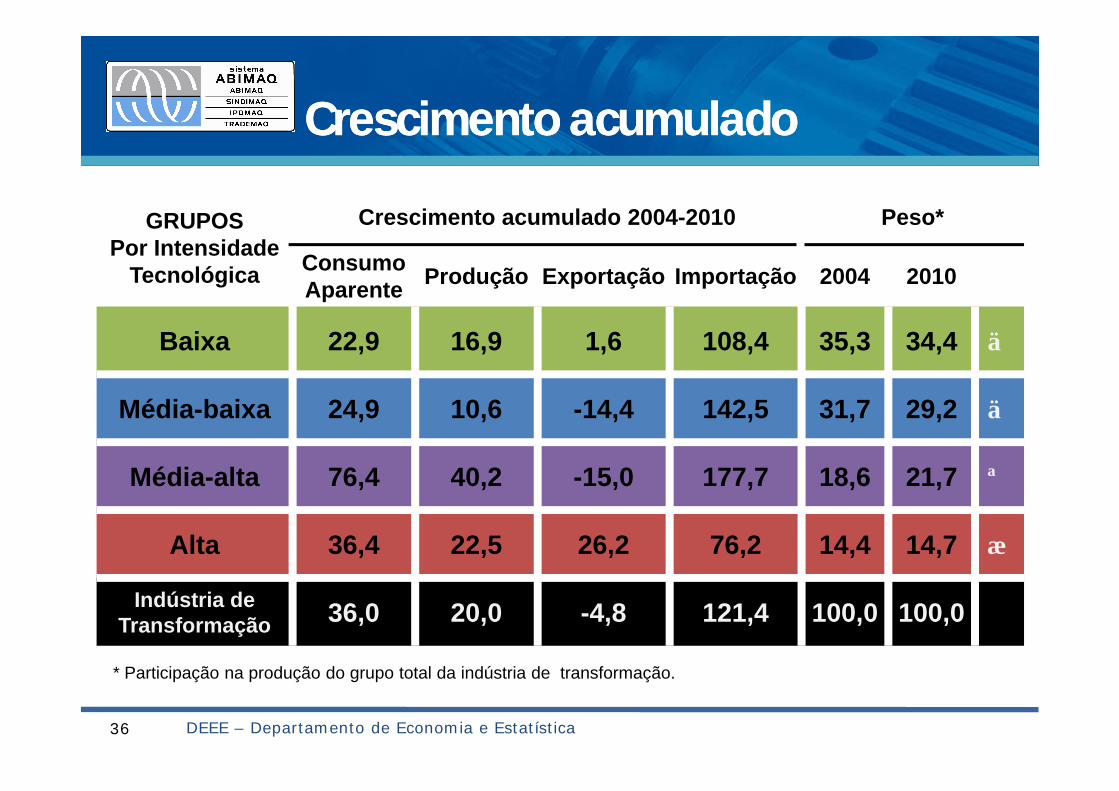

Crescimento acumuladoCrescimento acumulado

DEEE – Departamento de Economia e Estatística36

GRUPOSPor Intensidade

Tecnológica

Crescimento acumulado 2004-2010 Peso*

ConsumoAparente Produção Exportação Importação 2004 2010

Baixa 22,9 16,9 1,6 108,4 35,3 34,4 ä

Média-baixa 24,9 10,6 -14,4 142,5 31,7 29,2 ä

Média-alta 76,4 40,2 -15,0 177,7 18,6 21,7 ã

Alta 36,4 22,5 26,2 76,2 14,4 14,7 æ

Indústria de Transformação 36,0 20,0 -4,8 121,4 100,0 100,0

* Participação na produção do grupo total da indústria de transformação.

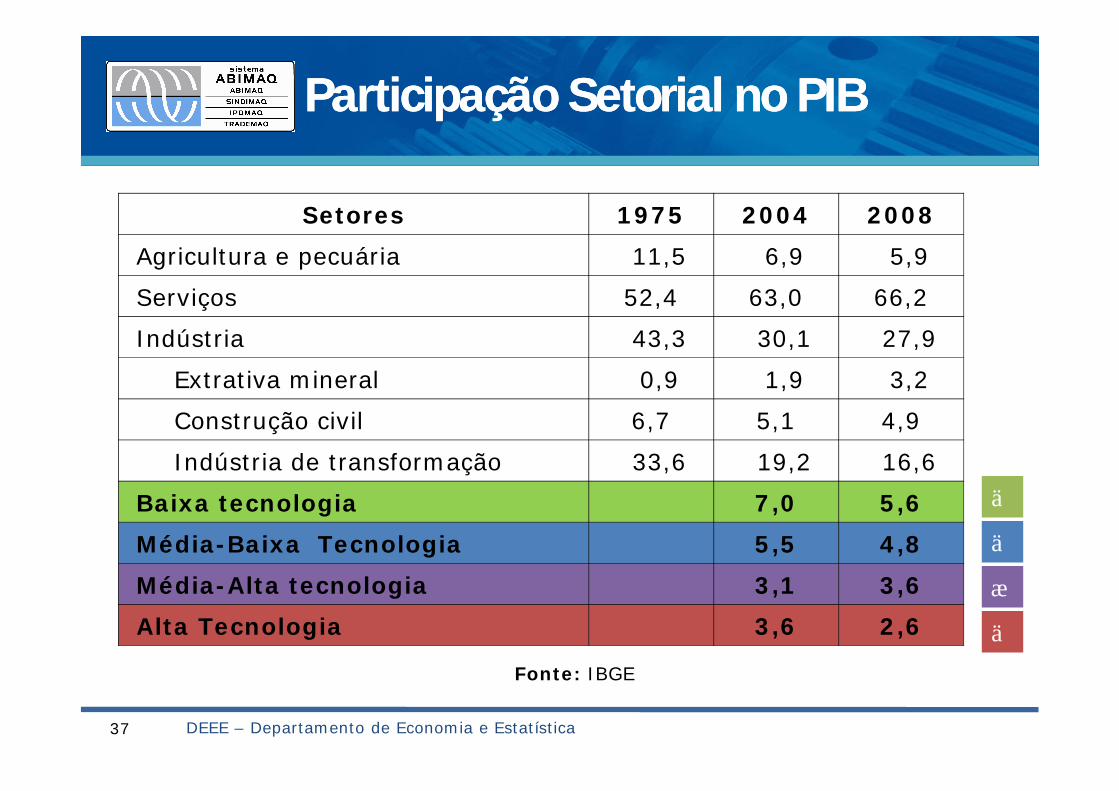

Participação Setorial no PIBParticipação Setorial no PIB

DEEE – Departamento de Economia e Estatística37

Setores 1975 2004 2008

Agricultura e pecuária 11,5 6,9 5,9

Serviços 52,4 63,0 66,2

Indústria 43,3 30,1 27,9

Extrativa mineral 0,9 1,9 3,2

Construção civil 6,7 5,1 4,9

Indústria de transformação 33,6 19,2 16,6

Baixa tecnologia 7,0 5,6

Média-Baixa Tecnologia 5,5 4,8

Média-Alta tecnologia 3,1 3,6

Alta Tecnologia 3,6 2,6 ä

æ

ä

ä

Fonte: IBGE

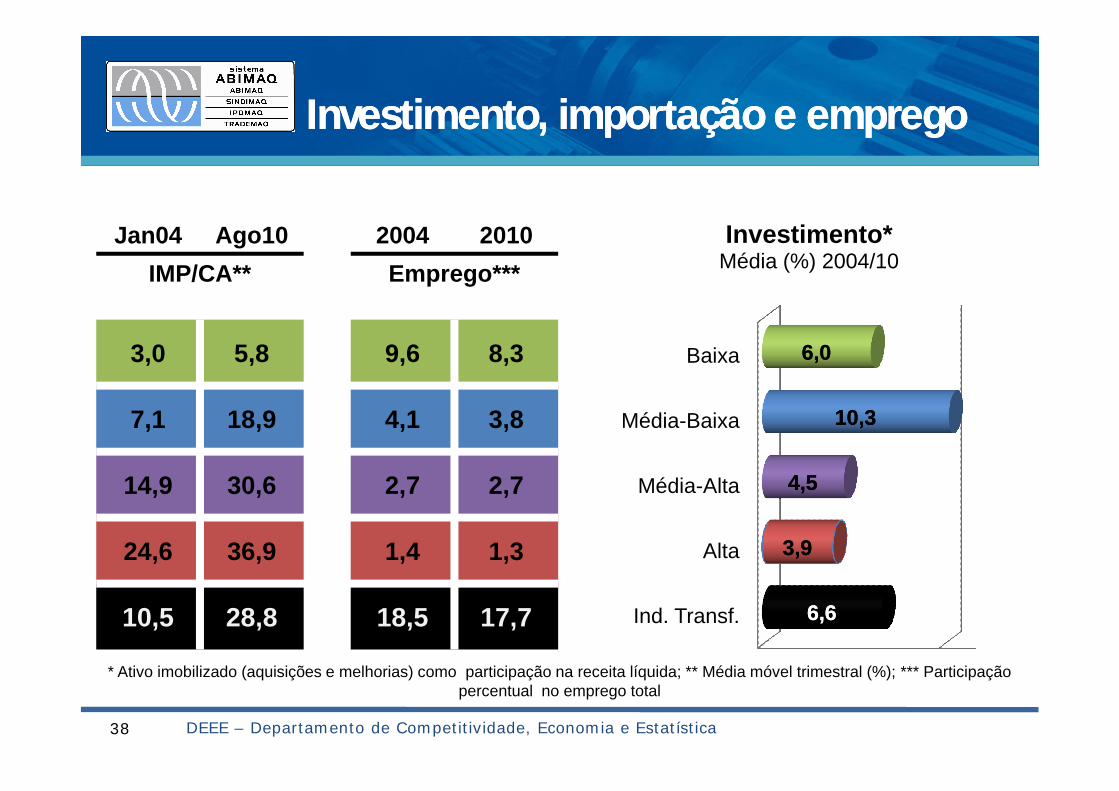

Investimento, importação e empregoInvestimento, importação e emprego

DEEE – Departamento de Competitividade, Economia e Estatística38

Jan04 Ago10 2004 2010IMP/CA** Emprego***

3,0 5,8 9,6 8,3

7,1 18,9 4,1 3,8

14,9 30,6 2,7 2,7

24,6 36,9 1,4 1,3

10,5 28,8 18,5 17,7

0 10

Ind. Transf.

Alta

Média-Alta

Média-Baixa

Baixa

6,66,6

3,93,9

4,54,5

10,310,3

6,06,0

Investimento*Média (%) 2004/10

* Ativo imobilizado (aquisições e melhorias) como participação na receita líquida; ** Média móvel trimestral (%); *** Participação percentual no emprego total

CONCLUSÃOCONCLUSÃO

IMPACTO DO”CUSTO BRASIL” E DO CÂMBIO E IMPACTO DO”CUSTO BRASIL” E DO CÂMBIO E NA INDÚSTRIA BRASILEIRA (2004/2010)NA INDÚSTRIA BRASILEIRA (2004/2010)

DEEE – Departamento de Competitividade, Economia e Estatística40

Conclusão Conclusão 1/3 1/3

Desde o “Plano Real” o modelo econômico tem se caracterizado, salvopoucos episódios, por uma persistente valorização da moeda, por umprocesso de abertura comercial e financeira e por um crescenteconsumo, tanto das famílias como do governo, alimentado por aumentosreais de salários e por mais crédito, no primeiro caso, e por aumentos decarga tributária, concentrada na produção, no segundo.

Os efeitos sobre a saúde da indústria de transformação brasileira (ITB)são, entretanto, muito mais acentuados no período 2006-10 do que entre1995-99 apesar do câmbio estar, em ambos os períodos, muitoapreciado. O que diferencia, o primeiro do segundo período, além deuma piora em nossa ineficiência sistêmica é o “fenômeno China” quepassa a reduzir fortemente o preço das manufaturas, afetando ocomércio em escala global.

DEEE – Departamento de Competitividade, Economia e Estatística41

ConclusãoConclusão 2/3 2/3

Assim, o câmbio apreciado, o consumo crescente e a China passam aser o pano de fundo para o processo de desindustrialização em marcha.De fato, com exceção da indústria extrativa e dos setores intensivos emrecursos naturais, toda a ITB apresenta perdas crescentes deexportações e de “market-share” no mercado doméstico. Os dadosmostram claramente um crescimento anêmico, aquém do crescimento doconsumo, do PIB e do próprio PIB industrial, alem de baixo investimento.

Historicamente as ineficiências sistêmicas e empresariais, da indústriabrasileira, foram sendo compensadas, em menor ou maior grau, pelocâmbio, pelo uso do imposto de importação e, eventualmente por outrosinstrumentos de política industrial. Entretanto o aumento da globalização,com os acordos multilaterais nas áreas de tarifas, comércio, serviços epropriedade intelectual, foram tolhendo a liberdade do País de articularpolíticas industriais ou mesmo de desenvolvimento.

DEEE – Departamento de Competitividade, Economia e Estatística42

ConclusãoConclusão 3/3 3/3

O agravamento do processo de desindustrialização que se acelera apartir da crise financeira de 2008/09 já não nos permite aguardar quesurtam efeito medidas que possam vir a reduzir o “custo Brasil”, mesmoporque estas medidas sequer foram alinhavadas até agora. Desdesempre a indústria defendeu o ataque às causas de nossas ineficiênciasmas, na atual conjuntura, medidas eficientes de defesa comercial com asimultânea “administração” do câmbio são urgentes e indispensáveispara evitar estragos não reversíveis na matriz industrial brasileira.

DEPARTAMENTO DE COMPETITIVIDADE, DEPARTAMENTO DE COMPETITIVIDADE, ECONOMIA E ESTATÍSTICAECONOMIA E ESTATÍSTICA