ifrs no sfn expectativas do regulador e próximos passos demonstracao... · análise dos custos x...

TRANSCRIPT

1

IFRS no SFN – Expectativas do Regulador e Próximos Passos

Renato Kiyotaka Uema

Departamento de Normas do Sistema Financeiro – Denor

2

Agenda

Desenho do Projeto para o SFN

Fases Concluídas – Expectativas

A Crise Financeira Internacional

Próximos Passos

3

Agenda

Desenho do Projeto para o SFN

Fases Concluídas - Expectativa

A Crise Financeira Internacional

Próximos Passos

4

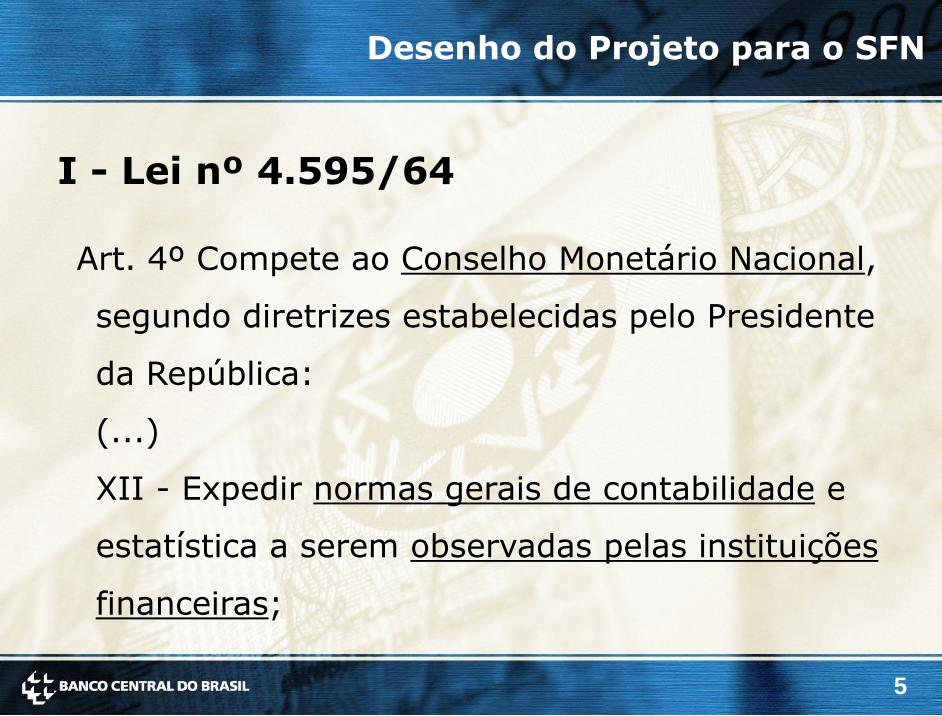

Competência Legal

I. Lei nº 4.595/64

II. Lei nº 6.385/76

III. Lei nº 11.941/09

Desenho do Projeto para o SFN

5

Art. 4º Compete ao Conselho Monetário Nacional,

segundo diretrizes estabelecidas pelo Presidente

da República:

(...)

XII - Expedir normas gerais de contabilidade e

estatística a serem observadas pelas instituições

financeiras;

I - Lei nº 4.595/64

Desenho do Projeto para o SFN

6

Recepcionada pela Constituição de 1988 com

status de Lei Complementar (hierarquia superior a

Lei Ordinária)

Competência explícita do CMN para legislar sobre

contabilidade para as instituições financeiras

Normas gerais de contabilidade – Resoluções do

CMN

Plano Contábil das Instituições do SFN (Cosif)

I - Lei nº 4.595/64

Desenho do Projeto para o SFN

7

Art. 22 Considera-se aberta a companhia cujos valores mobiliários estejam admitidos à negociação na bolsa ou no mercado de balcão.

§ 1º Compete à CVM expedir normas aplicáveis às cias abertas sobre:

(...)

II - relatório da administração e demonstrações financeiras;

(...)

IV - padrões de contabilidade, relatórios e pareceres de auditores independentes;

§ 2º As normas editadas pela CVM em relação ao disposto nos incisos II e IV do § 1º aplicam-se às instituições financeiras e demais entidades autorizadas a funcionar pelo Bacen, no que não forem conflitantes com as normas por ele baixadas.

II - Lei nº 6.385/76

Desenho do Projeto para o SFN

8

Art. 61 A escrituração de que trata o art. 177 da

Lei nº 6.404, de 15 de dezembro de 1976, quando

realizada por instituições financeiras e demais

entidades autorizadas a funcionar pelo Banco

Central do Brasil, inclusive as constituídas na

forma de companhia aberta, deve observar as

disposições da Lei nº 4.595, de 31 de dezembro

de 1964, e os atos normativos dela decorrentes.

III – Lei nº 11.941/09

Desenho do Projeto para o SFN

9

2006 2008 20102007 2009

1

2

3

Diagnóstico

Consolidado

Redução de assimetrias

Desenho do Projeto para o SFN

10

• Lei nº 11.638, de 28 de dezembro de 2007 –

Alteração na Lei nº 6.404 (Lei das S.A.)

• Comunicado nº 16.669, de 20 de março de 2008

(Diretoria Colegiada do BC) – Alinhamento com a

Lei nº 11.638/2007

• Crise Financeira Internacional

Alguns Fatores Supervenientes

Desenho do Projeto para o SFN

11

Agenda

Desenho do Projeto para o SFN

Fases Concluídas - Expectativas

A Crise Financeira Internacional

Próximos Passos

12

DC´s consolidadas de divulgação no padrão IFRS

para data-base de 31.12.2010 – CUMPRIDO O

COMPROMISSO FORMAL DA DIRETORIA DO

BC!! (Comunicado nº 14.259)

IF´s abertas ou com comitês de auditoria

IFRS traduzidos por entidade credenciada pelo

IASB

Apresentação comparativa é facultada

Parecer do auditor sobre adequação aos IFRS

Resolução nº 3.786/09

Fases Concluídas – Expectativas

13

Divulgação até 90 dias da data-base

Disponível para acesso público no site da IF

por 5 anos

Documentação comprobatória da elaboração

e divulgação ficam disponíveis para o BC por

5 anos

Circular nº 3.472/09

Fases Concluídas – Expectativas

14

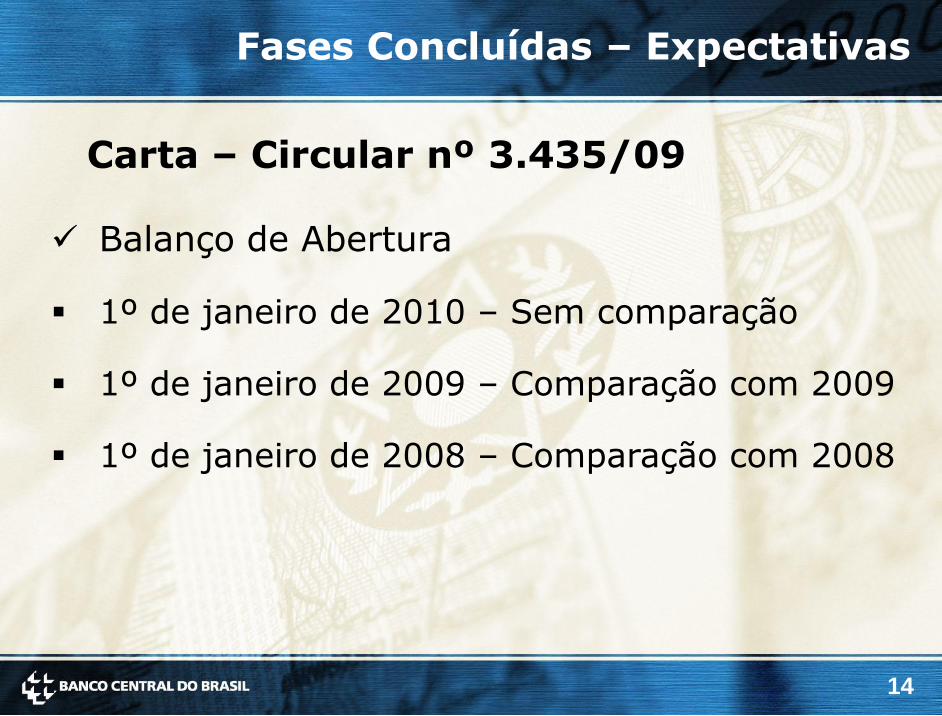

Balanço de Abertura

1º de janeiro de 2010 – Sem comparação

1º de janeiro de 2009 – Comparação com 2009

1º de janeiro de 2008 – Comparação com 2008

Carta – Circular nº 3.435/09

Fases Concluídas – Expectativas

15

DC´s consolidadas intermediárias de divulgação no

padrão IFRS

IF´s abertas ou com comitês de auditoria

IFRS traduzidos por entidade credenciada pelo IASB

Apresentação comparativa é facultada

Revisão Limitada do auditor sobre adequação aos IFRS

Carta-Circular nº 3.447/10 – Esclarece que a

resolução não estabelece obrigatoriedade de publicar

IFRS ou vedação de utilização de outro padrão

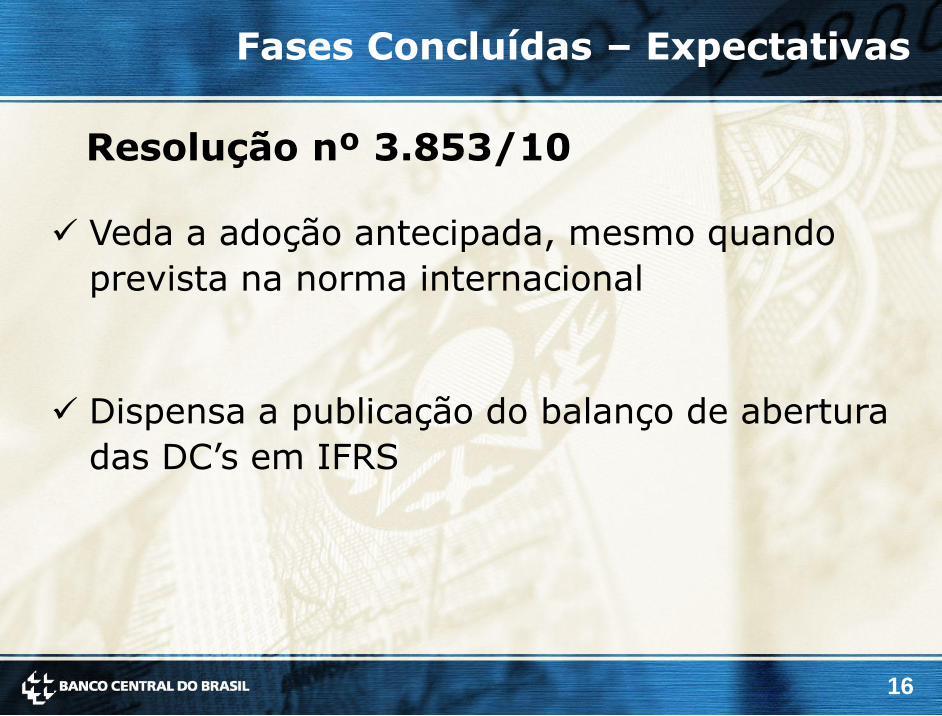

Resolução nº 3.853/10

Fases Concluídas – Expectativas

16

Veda a adoção antecipada, mesmo quando

prevista na norma internacional

Dispensa a publicação do balanço de abertura

das DC’s em IFRS

Resolução nº 3.853/10

Fases Concluídas – Expectativas

17

Facilitar o processo de transição

Prazo adequado para adaptação e

treinamento

Análise dos custos x benefícios

Análise do porte das IF´s

Outros ajustes podem ser necessários

Preocupações do regulador

Fases Concluídas – Expectativas

18

Transição suave e responsável

Processo de aprendizado de todas as partes

(regulador, supervisor, preparador, auditores etc.)

Diversidade de interpretações

Uniformização gradual

“Full IFRS” na primeira divulgação???

MUITO TRABALHO!!!

Expectativas do regulador

Fases Concluídas – Expectativas

19

Agenda

Desenho do Projeto para o SFN

Fases Concluídas - Expectativas

A Crise Financeira Internacional

Próximos Passos

20

Perda de confiança generalizada

Entre bancos – limitações no mercado interbancário

Entre bancos e devedores – subprime

Entre bancos e investidores – colapso do mercado de

ações

Entre empresas – restrições quanto às negociações a

prazo

Entre países – anomalias no fluxo de capitais

Entre governantes e emissores de padrões

contábeis

A Crise Financeira Internacional

21

Recomendações dos Líderes do G-20

Redução da complexidade dos padrões contábeis de

instrumentos financeiros

Fortalecimento dos critérios utilizados para constituição de

provisões, mediante incorporação de um conjunto maior de

informações

Aprimoramento dos padrões contábeis relativos a operações

“fora de balanço”, fair value e provisionamento

Adoção de um único padrão contábil de qualidade

Aprimoramento da governança e accountability das

entidades responsáveis pela emissão de padrões contábeis

A Crise Financeira Internacional

22

A crise internacional e as informações financeiras

Importância da regulação prudencial e supervisão

Emissores de padrões contábeis subestimaram seu papel

sistêmico

Riscos não foram compreendidos nem divulgados

adequadamente

Mercado eficiente x Economia comportamental

Por que o mercado e os reguladores desejam informações

diferentes? Quem está correto?

A Crise Financeira Internacional

23

Agenda

Desenho do Projeto para o SFN

Fases Concluídas – Expectativas

A Crise Financeira Internacional

Próximos Passos

24

Aspectos considerados pelo regulador

Transparência

EstabilidadeComplexidade

Próximos Passos

25

Recepção dos CPCs – Estratégia atual

Processo gradual

Potenciais impactos para o SFN – Notadamente

aspectos prudenciais

Oportunidade de aplicação dos critérios contábeis

ali estabelecidos aos documentos individuais

Observância de eventuais restrições legais

Conformidade com as disposições da norma

internacional

Redução de Assimetrias

Próximos Passos

26

Baixa de Ativos Financeiros – Riscos e Benefícios

Edição em janeiro de 2008 – Oportunidade e impactos

analisados (audiência pública), e conformidade com a

norma internacional (IAS 39)

Crise financeira internacional:

Oportunidade - deixa de existir

Impactos – Passam a ser mais severos para as IFs

em função da crise de liquidez

Conformidade com a Norma Internacional – IAS 39

passa por processo de revisão (+ 100 Sugestões)

Exemplo concreto – Resolução nº 3.533

Próximos Passos

27

Decisão do Conselho Monetário Nacional – Adiar a

entrada em vigor para 1º/01/2012 (Resoluções

nºs 3.673/2008, 3.809/2009 e 3.865/2010):

• Transparência – Maior (Apesar do adiamento,

necessidade de nota explicativa)

• Estabilidade – Pode afetar a estabilidade do SFN

de maneira relevante

• Complexidade – Gera maior complexidade, num

contexto de alteração da norma internacional

Exemplo concreto – Resolução nº 3.533

Próximos Passos

28

Meta de longo prazo

Consolidação do processo de aprendizagem

iniciado com as demonstrações consolidadas –

experiência adquirida

Superação das diversas restrições: legais,

prudenciais, estabilidade da norma internacional

Plenos benefícios do processo de convergência

QUANDO CHEGAREMOS LÁ???

Consolidado = Individual (Assimetria Zero)

Próximos Passos

29

Muito Obrigado!

Renato Kiyotaka Uema

Departamento de Normas do Sistema Financeiro – Denor

www.bcb.gov.br

30

IFRS no SFN – Expectativas do Regulador e Próximos Passos

Renato Kiyotaka Uema

Departamento de Normas do Sistema Financeiro – Denor