icms - ipi e outros pará a veja nos próximos · caso contrário, isto é, ... todavia,...

TRANSCRIPT

Boletimj

Manual de Procedimentos

abicalct_03526_14.ind 1 8/4/2014 09:33:16

Veja nos Próximos Fascículos

a IPI - Recolhimento espontâneo em atraso

a ICMS - Serviço de comunicação

a ICMS - Serviço de transporte

ICMS - IPI e OutrosFascículo No 29/2014

Pará

/a FederalIPIIndustrialização - Renovação ou recondicionamento . . . . . . . . . . . . 01

/a EstadualICMSAntecipação tributária . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 05

/a IOB SetorialFederalAutomotivo - Incentivo regional - Crédito presumido - Indústria auto-motiva . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 15

/a IOB ComentaEstadualICMS - Emissão de nota fiscal complementar referente a reajuste de preço contratual . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 16

/a IOB Perguntas e RespostasITRCafir - Inscrição - Hipóteses . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 17Cafir - Inscrição - Imóvel desapropriado . . . . . . . . . . . . . . . . . . . . . . 18Cafir - Inscrição - Procedimento . . . . . . . . . . . . . . . . . . . . . . . . . . . 18

ISSQN/BelémRegime de Estimativa - Aplicação . . . . . . . . . . . . . . . . . . . . . . . . . . 18Regime de Estimativa - Valor fixado - Questionamento pelo contri-buinte . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 18

© 2014 by IOB FOLHAMATIC EBS > SAGE

Capa:Marketing IOB FOLHAMATIC EBS > SAGE

Editoração Eletrônica e Revisão: Editorial IOB FOLHAMATIC EBS > SAGE

Telefone: (11) 2188-7900 (São Paulo)0800-724-7900 (Outras Localidades)

Todos os direitos reservados. É expressamente proibida a reprodução total ou parcial desta obra, por qualquer meio ou processo, sem prévia autorização do autor (Lei no 9.610, de 19.02.1998, DOU de 20.02.1998).

Impresso no BrasilPrinted in Brazil Bo

letim

IOB

Dados Internacionais de Catalogação na Publicação (CIP) (Câmara Brasileira do Livro, SP, Brasil)

ICMS, IPI e outros : IPI : industrialização : renovação ou recondicionamento.... -- 10. ed. -- São Paulo : IOB Folhamatic, 2014. -- (Coleção manual de procedimentos)

ISBN 978-85-379-2199-9

1. Imposto sobre Circulação de Mercadorias e Serviços - Brasil 2. Imposto sobre Produtos Industrializados - Brasil 3. Tributos - Brasil I. Série.

14-06481 CDU-34:336.223(81)

Índices para catálogo sistemático:

1. Brasil : Imposto sobre Circulação de Mercadorias e Serviços : ICMS : Direito tributário 34:336.223(81) 2. Brasil : Imposto sobre Produtos Industrializados : IPI : Direito tributário 34:336.223(81)

Manual de ProcedimentosICMS - IPI e Outros

Boletimj

29-01Boletim IOB - Manual de Procedimentos - Jul/2014 - Fascículo 29 PA

IPI

Industrialização - Renovação ou recondicionamento SUMÁRIO 1. Hipótese de incidência 2. Operações não sujeitas à incidência do imposto 3. Base de cálculo 4. Documentação fiscal (operações sob encomenda) 5. CFOP 6. Solução de consulta

1. HIPóTESE dE INCIdêNCIa

As operações consideradas pela legislação do IPI como industrialização (transformação, beneficiamento, montagem etc.) estão expressamente indicadas no art. 4º do Regulamento do IPI, aprovado pelo Decreto nº 7.212/2010. Entre as referidas operações figuram as de renovação ou recondicio-namento, ou seja, aquelas que, exercidas sobre produtos usados ou parte remanescente de produto deteriorado ou inutilizado, renovem ou restaurem o produto para a sua utilização.

Assim, os produtos resultantes da operação de renovação ou recondicionamento poderão estar sujeitos à incidência do tributo. Contudo, a incidência em causa só alcança a operação cujos produtos renovados ou recondicionados se destinem à comer-cialização (pelo próprio executor da operação ou por aquele que a tenha encomendado).

Caso contrário, isto é, se os produtos forem destinados a uso próprio (daquele que executou a operação ou daquele que a tenha encomendado), a operação estará fora do campo de incidência do IPI, conforme veremos no item seguinte.

Analisando essa questão, a Terceira Câmara do Segundo Conselho de Contribuintes do Ministério da

Fazenda decidiu que a substituição de peças des-gastadas (esferas, agulhas e roletes) em rolamentos usados indica a renovação ou restauração do produto e o sujeita à incidência do imposto.

Nota

O Primeiro, o Segundo e o Terceiro Conselho de Contribuintes do Mi-nistério da Fazenda, além da Câmara Superior de Recursos Fiscais, foram unificados em um órgão, denominado Conselho Administrativo de Recursos Fiscais (Carf), com competência para julgar recursos de ofício e voluntários de decisão de primeira instância, bem como recursos especiais, sobre a aplicação da legislação referente a tributos administrados pela Secretaria da Receita Federal do Brasil RFB - (Lei nº 11.941/2009, art. 49).

Transcrevemos, a seguir, a ementa da referida decisão (divulgada no DOU 1 de 22.03.1999) e, logo depois, as considerações de maior interesse à matéria

contidas no voto do conselheiro-relator:

Acórdão: 203-04.464 - DOU de 22.03.99

Processo: 10783.005325/92-18

Sessão: 12 de maio de 1998

Recurso: 97.198

Recorrente: .......................................

Recorrida: DRF em Vitória - ES

IPI - a) Rolamentos Usados - Renovação ou Restauração - Incidência do Imposto - A substi-

tuição de peças desgastadas (esferas, agulhas e roletes), indica a renovação ou restauração do produto e sujeita-o a incidência do imposto. b) [...]

Voto do Conselheiro-Relator Mauro Wasilewski

O cerne da questão é saber se a atividade consiste na mera “limpeza (lavagem) e engraxamento dos rolamentos usados” ou renova os rolamentos colocando roletes, esfe-ras e agulhas, que se desgastam com a utilização.

Ocorre que a empresa não mais opera no endereço, sendo impossível a realização de nova verificação in loco.

Todavia, depreende-se dos autos, máxime do termo de verificação de atividade, item 4 (fls. 01), que foi lavrado no próprio estabelecimento, que é feita a desmontagem, sele-cionadas as partes, limpeza, polimento com “recuperação das partes boas” e posterior montagem dos rolamentos.

a Federal

A recauchutagem de pneus, operação que

consiste em restaurá-los ou recapeá-los de forma que restabeleça

a sua utilização, é um caso típico de “renovação”, que se insere,

portanto, no campo de incidência do IPI

29-02 PA Manual de Procedimentos - Jul/2014 - Fascículo 29 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

Obviamente, se são recuperados (sic) apenas as partes boas, as desgastadas são substituídas e, assim sendo, ocorre renovação ou restauração dos rolamentos, ativi-dade que é gravada pelo IPI.

(RIPI/2010, art. 4º)

2. OPERaçõES NãO SujEITaS à INCIdêNCIa dO IMPOSTO

Não são considerados industrialização o conserto, a restauração e o recondicionamento de produtos usados nos casos em que se destinem ao uso da própria empresa executora ou quando essas opera-ções forem executadas por encomenda de terceiros não estabelecidos com o comércio desses produtos, bem como o preparo, pelo consertador, restaurador ou recondicionador, de partes ou peças empregadas exclusiva e especificamente naquelas operações.

Diante da mencionada disposição regulamentar, conclui-se que:

a) haverá incidência do IPI quando o produto usa-do, submetido a qualquer das operações cita-das (conserto, restauração ou recondiciona-mento), se destinar à comercialização pelo pró-prio executor ou quando essas operações fo-rem executadas em produtos usados de tercei-ros e estes os destinarem (consertados, restau- rados ou recondicionados) à comercialização;

b) se o produto for destinado a uso próprio do en-comendante, a operação estará fora do campo de incidência do IPI, sujeitando-se apenas à incidência do ISS, de competência dos municí-pios, e à do ICMS, que recairá sobre o valor de partes e peças eventualmente empregadas.

(RIPI/2010, art. 5º, XI)

2.1 Recauchutagem de pneus para usuário final

A recauchutagem de pneus, operação que consiste em restaurá-los ou recapeá-los de forma que restabe-leça a sua utilização, é um caso típico de “renovação”, que se insere, portanto, no campo de incidência do IPI.

Entretanto, como já dissemos, a operação somente será gravada pela incidência do imposto caso o produto (pneu recauchutado) seja destinado à comercialização pelo próprio estabelecimento que executou a recau-chutagem ou por aquele que a tenha encomendado. Não se verificando tal hipótese, a operação estará sujeita à incidência do ISS, de competência dos muni-cípios.

(Parecer Normativo CST nº 299/1970; Parecer Normativo CST nº 437/1970)

2.2 Realização de pequenos consertos, limpeza etc.

A realização de pequenos consertos, mesmo com substituição de peças, limpeza, revisão etc., não caracteriza o recondicionamento ou a renovação.

Nesse sentido, o item 3 do Parecer Normativo CST nº 214/1972 esclarece que:

Para que se caracterize o recondicionamento ou a renova-ção não basta que sejam efetuados pequenos consertos, mesmo com substituição de peças, mas é necessário que a operação restitua ao produto condições de funcionamento como se fosse novo. Assim, a desmontagem, limpeza e lubrificação, a eventual substituição de peças e a restau-ração da pintura não caracterizam o recondicionamento.

Ainda a respeito do assunto, vejamos, a seguir, a ementa da decisão proferida pelo Tribunal Regional Federal da 1ª Região, em 30.10.1995, no julgamento da Apelação Cível nº 95.01.25629-4-MG:

Apelação Cível nº 95.01.25629-4-MG

Relator: O Exmº Sr. Juiz Tourinho Neto

Apelante: Fazenda Nacional

Procurador: Dr. André Luiz da Silva Cristino

Apelada:

Advogada: Dra. Mara Rúbia Pedrosa

Remetente: Juízo Federal da 5ª Vara-MG

Ementa Tributário. Industrialização. Inocorrência. Imposto sobre Produtos Industrializados - IPI.

A simples manutenção, reforma parcial, pintura, troca de peças gastas, não caracterizam industrialização, para efeito de incidência do Imposto sobre Produtos Industrializados.

Acórdão

Decide a Terceira Turma do Tribunal Regional Federal da 1ª Região, por unanimidade, negar provimento à apelação e à remessa.

Brasília - DF, 30 de outubro de 1995 (data do julgamento).

Tourinho Neto

Juiz Presidente e Relator

(Parecer Normativo CST nº 214/1972, item 3)

3. BaSE dE CálCulO

Para determinação da base de cálculo (valor tributável do IPI), o contribuinte deverá atentar para as regras constantes dos subitens seguintes.

3.1 Renovação para revenda

Na hipótese de produtos usados, adquiridos de particulares ou não, que sofrerem o processo de industrialização de que trata o art. 4º, V, do RIPI/2010

29-03Boletim IOB - Manual de Procedimentos - Jul/2014 - Fascículo 29 PA

ICMS - IPI e Outros

Manual de Procedimentos

(renovação ou recondicionamento), o imposto será calculado sobre a diferença de preço entre a aquisi-ção e a revenda.

É oportuno ressaltar, ainda, que o critério de fixa-ção do valor tributável previsto no art. 194 do RIPI/2010 é aplicável apenas no caso de produto resultante do processo de industrialização de que trata o art. 4º, V, do RIPI/2010, ou seja, renovação ou recondicionamento, não sendo extensivo à hipótese em que se obtém o produto por meio de outros processos descritos no referido dispositivo (transformação, por exemplo).

(RIPI/2010, art. 4º, V, e art. 194)

3.2 Renovação de produtos locados ou arrendados

As saídas de produtos, fabricados pelo próprio estabelecimento ou importados diretamente, destina-dos à locação ou ao arrendamento, estão sujeitas à incidência do IPI. Todavia, a saída subsequente à pri-meira não se sujeita à incidência do imposto, salvo se o produto tiver sido submetido a nova industrialização.

Verifica-se, assim, que, se o produto recebido após o término da locação ou do arrendamento for submetido a nova industrialização, sua saída subse-quente estará sujeita à incidência do IPI (com direito ao crédito pela reentrada), cuja base de cálculo deverá corresponder ao preço corrente do produto, ou seu similar, no mercado atacadista da praça do remetente.

(RIPI/2010, art. 192)

3.3 Renovação sob encomenda de terceiros

Se o retorno do produto ficar sujeito à incidência do IPI, isto é, quando o encomendante o destinar à comercialização, constituirão valor tributável, para fins de lançamento do imposto pelo estabelecimento industrializador, o preço da operação, compreendidos os produtos tributados de sua industrialização ou importação, utilizados na respectiva operação, e o valor da mão de obra cobrado.

(RIPI/2010, art. 492, II)

4. dOCuMENTaçãO FISCal (OPERaçõES SOB ENCOMENda)

4.1 Nota fiscal relativa à entrada

O contribuinte deve emitir nota fiscal relativa à entrada (modelo 1 ou 1-A), ou Nota Fiscal Eletrônica (NF-e), se for o caso, na hipótese de o remetente dos objetos destinados a conserto, restauração ou recondicionamento não estar obrigado à emissão de documentos fiscais.

Se o remetente for contribuinte regularmente inscrito, os objetos serão acompanhados da nota fiscal por ele emitida, não se cogitando, portanto, da emissão de nota fiscal relativa à entrada.

(RIPI/2010, art. 407, IV, art. 429, art. 434, caput, IV; Ajuste Sinief nº 7/2005)

4.1.1 Registro de Entradas

O lançamento no livro Registro de Entradas será feito com base na nota fiscal emitida pelo remetente ou no documento fiscal relativo à entrada, conforme o caso.

Nota

A contar de 1º.01.2014, todos os estabelecimentos dos contribuintes do ICMS/IPI estão obrigados a adotar a Escrituração Fiscal Digital (ICMS/IPI) e, em função disto, devem observar as regras de preenchimento previstas no Ato Cotepe nº 9/2008 e no Guia Prático da Escrituração Fiscal Digital. Esta obrigatoriedade não se aplica ao microempreendedor individual (MEI) sujeito ao Sistema de Recolhimento em Valores Fixos Mensais dos Tributos Abrangidos pelo Simples Nacional (Simei) e a microempresa (ME) e empresa de pequeno porte (EPP) optantes pelo Simples Nacional, salvo o que estiver impedido de recolher o ICMS por este regime na forma da Lei Complementar n° 123/2006, art. 20, § 1º.

No tocante às empresas optantes pelo Simples Nacional, a obrigatorie-dade iniciará em 1º.01.2016, podendo esta data ser antecipada a critério de cada Unidade da Federação (Protocolo ICMS nº 3/2011).

(Lei Complementar nº 123/2006, art. 20, § 1º; RIPI/2010, art. 456 e art. 457; Ato Cotepe nº 9/2008)

4.2 Retorno ao encomendante

O produto consertado, restaurado ou recondi-cionado, quando restituído, será acompanhado de nota fiscal com lançamento do IPI, se devido, na qual serão mencionados os dados do documento fiscal de que trata o subitem 4.1.

(RIPI/2010, art. 392, I, art. 396, I, e art. 407, IV)

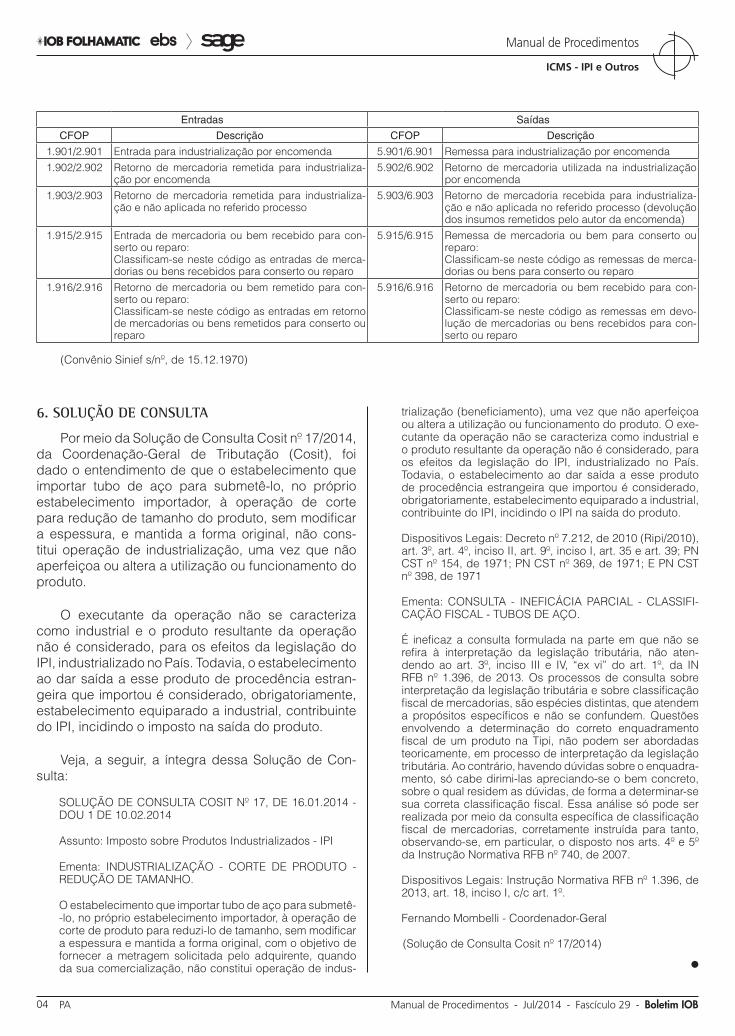

5. CFOP

Nos termos da Segunda Nota Genérica do Códigos Fiscais de Operações e Prestações (CFOP), do Con-vênio Sinief s/nº de 15.12.1970, o vocábulo “Industriali-zação”, constante da Codificação de Entradas e Saídas de Mercadorias, compreende também as operações de beneficiamento, lavagem, secagem, tingimento, galva-noplastia, acondicionamento, confecção, pintura, lustra-ção e similares, bem como as de conserto e restauração de máquinas e aparelhos e a de recondicionamento de motores, quando estiverem, parcial ou totalmente, sujeitas ao Imposto de Circulação de Mercadorias, ainda que ao abrigo de suspensão ou diferimento.

Reproduzimos, a seguir, quadro sinótico com os CFOP relacionados à remessa e ao retorno de bens objeto de industrialização por encomenda, nas moda-lidades de renovação ou recondicionamento.

29-04 PA Manual de Procedimentos - Jul/2014 - Fascículo 29 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

6. SOluçãO dE CONSulTa

Por meio da Solução de Consulta Cosit nº 17/2014, da Coordenação-Geral de Tributação (Cosit), foi dado o entendimento de que o estabelecimento que importar tubo de aço para submetê-lo, no próprio estabelecimento importador, à operação de corte para redução de tamanho do produto, sem modificar a espessura, e mantida a forma original, não cons-titui operação de industrialização, uma vez que não aperfeiçoa ou altera a utilização ou funcionamento do produto.

O executante da operação não se caracteriza como industrial e o produto resultante da operação não é considerado, para os efeitos da legislação do IPI, industrializado no País. Todavia, o estabelecimento ao dar saída a esse produto de procedência estran-geira que importou é considerado, obrigatoriamente, estabelecimento equiparado a industrial, contribuinte do IPI, incidindo o imposto na saída do produto.

Veja, a seguir, a íntegra dessa Solução de Con-sulta:

SOLUÇÃO DE CONSULTA COSIT Nº 17, DE 16.01.2014 - DOU 1 DE 10.02.2014

Assunto: Imposto sobre Produtos Industrializados - IPI

Ementa: INDUSTRIALIZAÇÃO - CORTE DE PRODUTO - REDUÇÃO DE TAMANHO.

O estabelecimento que importar tubo de aço para submetê--lo, no próprio estabelecimento importador, à operação de corte de produto para reduzi-lo de tamanho, sem modificar a espessura e mantida a forma original, com o objetivo de fornecer a metragem solicitada pelo adquirente, quando da sua comercialização, não constitui operação de indus-

trialização (beneficiamento), uma vez que não aperfeiçoa ou altera a utilização ou funcionamento do produto. O exe-cutante da operação não se caracteriza como industrial e o produto resultante da operação não é considerado, para os efeitos da legislação do IPI, industrializado no País. Todavia, o estabelecimento ao dar saída a esse produto de procedência estrangeira que importou é considerado, obrigatoriamente, estabelecimento equiparado a industrial, contribuinte do IPI, incidindo o IPI na saída do produto.

Dispositivos Legais: Decreto nº 7.212, de 2010 (Ripi/2010), art. 3º, art. 4º, inciso II, art. 9º, inciso I, art. 35 e art. 39; PN CST nº 154, de 1971; PN CST nº 369, de 1971; E PN CST nº 398, de 1971

Ementa: CONSULTA - INEFICÁCIA PARCIAL - CLASSIFI-CAÇÃO FISCAL - TUBOS DE AÇO.

É ineficaz a consulta formulada na parte em que não se refira à interpretação da legislação tributária, não aten-dendo ao art. 3º, inciso III e IV, “ex vi” do art. 1º, da IN RFB nº 1.396, de 2013. Os processos de consulta sobre interpretação da legislação tributária e sobre classificação fiscal de mercadorias, são espécies distintas, que atendem a propósitos específicos e não se confundem. Questões envolvendo a determinação do correto enquadramento fiscal de um produto na Tipi, não podem ser abordadas teoricamente, em processo de interpretação da legislação tributária. Ao contrário, havendo dúvidas sobre o enquadra-mento, só cabe dirimi-las apreciando-se o bem concreto, sobre o qual residem as dúvidas, de forma a determinar-se sua correta classificação fiscal. Essa análise só pode ser realizada por meio da consulta específica de classificação fiscal de mercadorias, corretamente instruída para tanto, observando-se, em particular, o disposto nos arts. 4º e 5º da Instrução Normativa RFB nº 740, de 2007.

Dispositivos Legais: Instrução Normativa RFB nº 1.396, de 2013, art. 18, inciso I, c/c art. 1º.

Fernando Mombelli - Coordenador-Geral

(Solução de Consulta Cosit nº 17/2014)

N

Entradas Saídas

CFOP Descrição CFOP Descrição

1.901/2.901 Entrada para industrialização por encomenda 5.901/6.901 Remessa para industrialização por encomenda1.902/2.902 Retorno de mercadoria remetida para industrializa-

ção por encomenda5.902/6.902 Retorno de mercadoria utilizada na industrialização

por encomenda1.903/2.903 Retorno de mercadoria remetida para industrializa-

ção e não aplicada no referido processo5.903/6.903 Retorno de mercadoria recebida para industrializa-

ção e não aplicada no referido processo (devolução dos insumos remetidos pelo autor da encomenda)

1.915/2.915 Entrada de mercadoria ou bem recebido para con-serto ou reparo:Classificam-se neste código as entradas de merca-dorias ou bens recebidos para conserto ou reparo

5.915/6.915 Remessa de mercadoria ou bem para conserto ou reparo:Classificam-se neste código as remessas de merca-dorias ou bens para conserto ou reparo

1.916/2.916 Retorno de mercadoria ou bem remetido para con-serto ou reparo:Classificam-se neste código as entradas em retorno de mercadorias ou bens remetidos para conserto ou reparo

5.916/6.916 Retorno de mercadoria ou bem recebido para con-serto ou reparo:Classificam-se neste código as remessas em devo-lução de mercadorias ou bens recebidos para con-serto ou reparo

(Convênio Sinief s/nº, de 15.12.1970)

29-05Boletim IOB - Manual de Procedimentos - Jul/2014 - Fascículo 29 PA

ICMS - IPI e Outros

Manual de Procedimentos

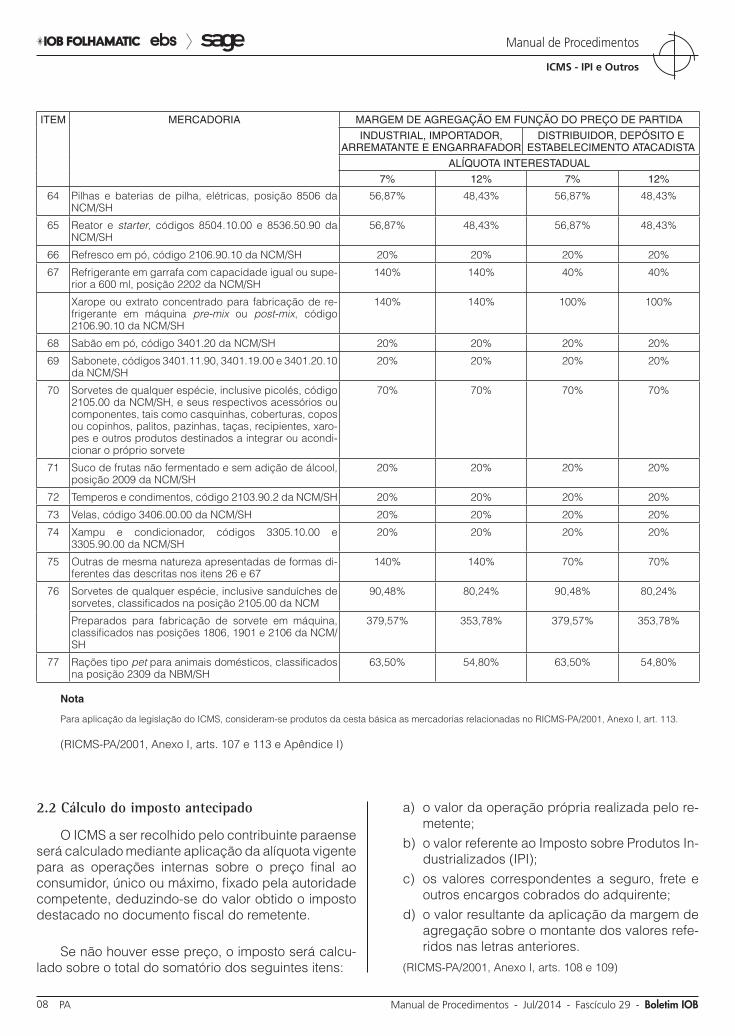

MERCADORIAS SUJEITAS À ANTECIPAÇÃO

ITEM MERCADORIA MARGEM DE AGREGAÇÃO EM FUNÇÃO DO PREÇO DE PARTIDA

INDUSTRIAL, IMPORTADOR, ARREMATANTE E ENGARRAFADOR

DISTRIBUIDOR, DEPÓSITO E ESTABELECIMENTO ATACADISTA

ALÍQUOTA INTERESTADUAL

7% 12% 7% 12%

1 Açúcar de cana de qualquer espécie ou embalagem, código 1701.11.00 da NCM/SH

20% 20% 20% 20%

2 Arroz, códigos 1006.30 e 1006.40 da NCM/SH 20% 20% 20% 20%3 Café torrado e moído, código 0901.2 da NCM/SH 20% 20% 20% 20%4 Carnes de aves e suína, exceto as salgadas, defuma-

das e miudezas, códigos 0207.1, 0207.2, 0207.3 (exce-to 0207.34.00) e 0203 da NCM/SH

20% 20% 20% 20%

5 Carne em conserva, códigos 1602.4 e 1602.50.00 da NCM/SH

20% 20% 20% 20%

6 Charque da espécie bovina, código 0210.20.00 da NCM/SH

20% 20% 20% 20%

7 Chocolate em pó, códigos 1805.00.00 e 1806.10.00 da NCM/SH

20% 20% 20% 20%

ICMS

Antecipação tributária SUMÁRIO 1. Introdução 2. Antecipação do imposto 3. Antecipação parcial do imposto 4. Antecipação especial do imposto 5. Antecipação do imposto relativo às operações com

benefícios fiscais não autorizados por convênio celebrado pelo Confaz

6. Antecipação do imposto nas saídas de mercadorias 7. Vendas realizadas por meio de Internet, telemarketing

ou showroom 8. Penalidades

1. INTROduçãO

Entre as obrigações principais, previstas no Regulamento, às quais se sujeitam todos aqueles que realizam habitualmente, ou de forma que caracterize intuito comercial, operações de circulação de merca-dorias ou prestação de serviços de transporte e de comunicação, destacamos o regime de pagamento antecipado do imposto, ou seja, na ocasião das aquisições ou saídas interestaduais de determinadas mercadorias, o contribuinte deverá recolher ante-cipadamente, ao Estado do Pará, o valor do ICMS incidente nas operações subsequentes.

Neste procedimento, abordaremos o tratamento dispensado aos tipos de antecipação do imposto previstos no RICMS-PA/2001.

2. aNTECIPaçãO dO IMPOSTO

O contribuinte paraense que adquirir de outro Estado as mercadorias discriminadas no tópico 2.1, sem que o imposto tenha sido retido no Estado de origem, fica sujeito ao recolhimento antecipado do ICMS correspondente à operação subsequente.

O contribuinte fica dispensado do recolhimento do ICMS nas subsequentes saídas internas realizadas com as mercadorias cujo imposto tenha sido recolhido antecipadamente na forma mencionada.

Esse recolhimento antecipado também se aplica às demais mercadorias recebidas sem retenção do ICMS na fonte, quando sujeitas ao regime de substituição tributária interestadual, previstas no RICMS-PA/2001, art. 642, que atribui aos remetentes das mercadorias constantes do RICMS-PA/2001, Anexo XIII, a responsabilidade pela retenção e pelo recolhimento do ICMS em favor do Estado do Pará.

(RICMS-PA/2001, Anexo I, art. 107, § 1º, art. 111)

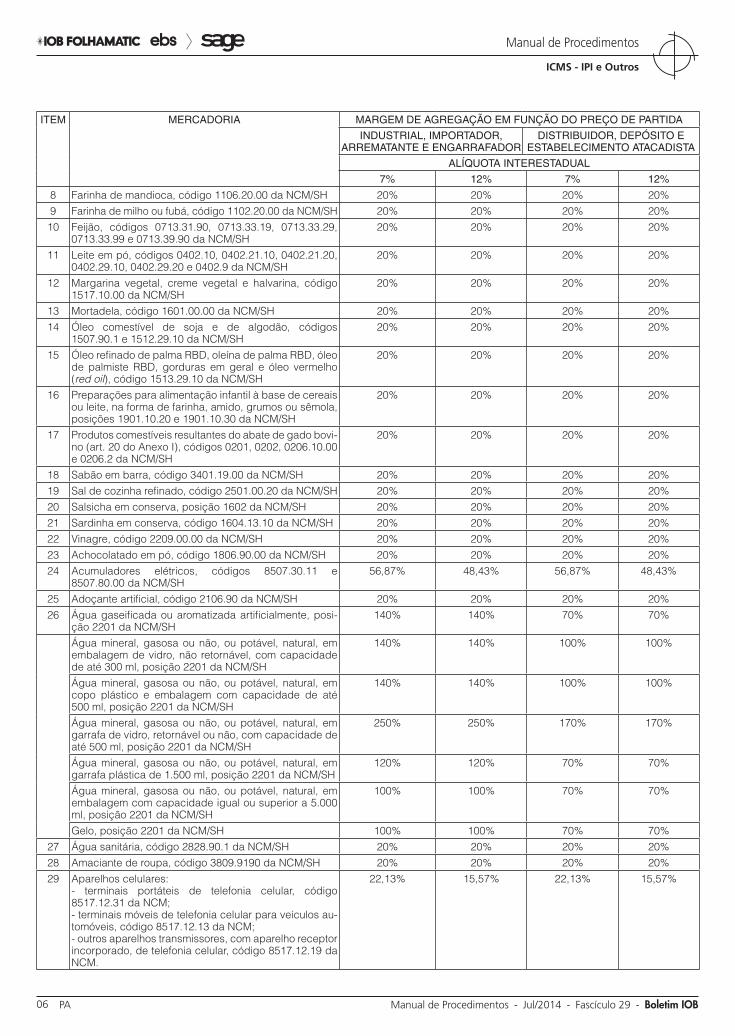

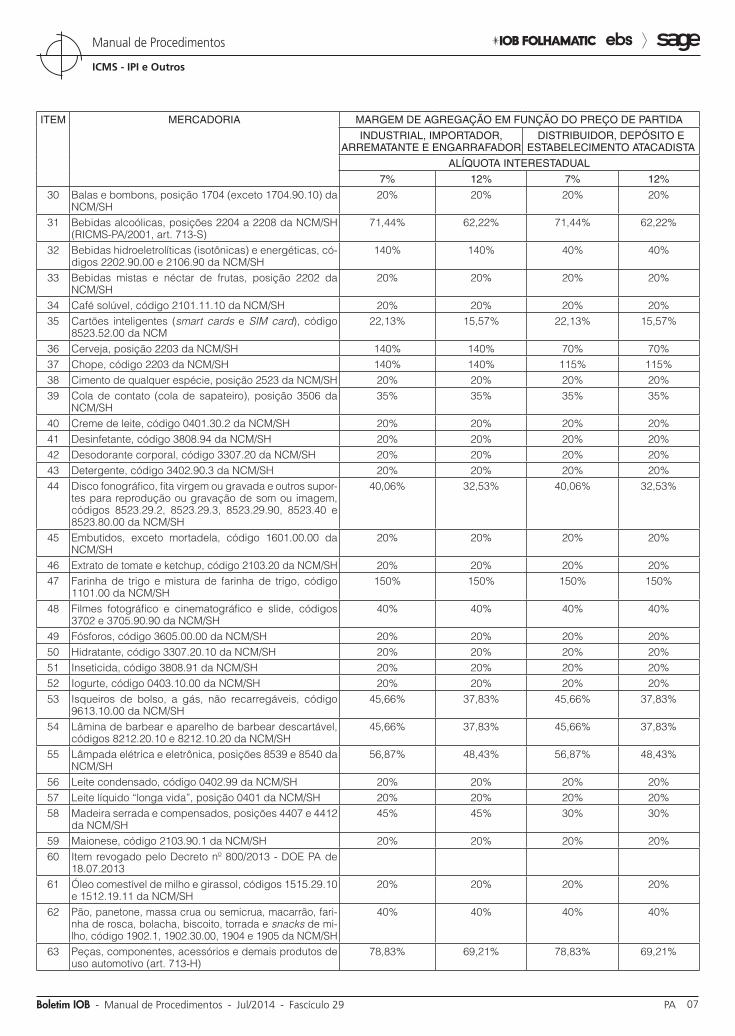

2.1 Mercadorias sujeitas à antecipação do imposto na entrada em território paraense

A seguir, relacionamos as mercadorias sujeitas à antecipação tributária.

a Estadual

29-06 PA Manual de Procedimentos - Jul/2014 - Fascículo 29 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

ITEM MERCADORIA MARGEM DE AGREGAÇÃO EM FUNÇÃO DO PREÇO DE PARTIDA

INDUSTRIAL, IMPORTADOR, ARREMATANTE E ENGARRAFADOR

DISTRIBUIDOR, DEPÓSITO E ESTABELECIMENTO ATACADISTA

ALÍQUOTA INTERESTADUAL

7% 12% 7% 12%

8 Farinha de mandioca, código 1106.20.00 da NCM/SH 20% 20% 20% 20%9 Farinha de milho ou fubá, código 1102.20.00 da NCM/SH 20% 20% 20% 20%

10 Feijão, códigos 0713.31.90, 0713.33.19, 0713.33.29, 0713.33.99 e 0713.39.90 da NCM/SH

20% 20% 20% 20%

11 Leite em pó, códigos 0402.10, 0402.21.10, 0402.21.20, 0402.29.10, 0402.29.20 e 0402.9 da NCM/SH

20% 20% 20% 20%

12 Margarina vegetal, creme vegetal e halvarina, código 1517.10.00 da NCM/SH

20% 20% 20% 20%

13 Mortadela, código 1601.00.00 da NCM/SH 20% 20% 20% 20%14 Óleo comestível de soja e de algodão, códigos

1507.90.1 e 1512.29.10 da NCM/SH20% 20% 20% 20%

15 Óleo refinado de palma RBD, oleína de palma RBD, óleo de palmiste RBD, gorduras em geral e óleo vermelho (red oil), código 1513.29.10 da NCM/SH

20% 20% 20% 20%

16 Preparações para alimentação infantil à base de cereais ou leite, na forma de farinha, amido, grumos ou sêmola, posições 1901.10.20 e 1901.10.30 da NCM/SH

20% 20% 20% 20%

17 Produtos comestíveis resultantes do abate de gado bovi-no (art. 20 do Anexo I), códigos 0201, 0202, 0206.10.00 e 0206.2 da NCM/SH

20% 20% 20% 20%

18 Sabão em barra, código 3401.19.00 da NCM/SH 20% 20% 20% 20%19 Sal de cozinha refinado, código 2501.00.20 da NCM/SH 20% 20% 20% 20%20 Salsicha em conserva, posição 1602 da NCM/SH 20% 20% 20% 20%21 Sardinha em conserva, código 1604.13.10 da NCM/SH 20% 20% 20% 20%22 Vinagre, código 2209.00.00 da NCM/SH 20% 20% 20% 20%23 Achocolatado em pó, código 1806.90.00 da NCM/SH 20% 20% 20% 20%24 Acumuladores elétricos, códigos 8507.30.11 e

8507.80.00 da NCM/SH56,87% 48,43% 56,87% 48,43%

25 Adoçante artificial, código 2106.90 da NCM/SH 20% 20% 20% 20%26 Água gaseificada ou aromatizada artificialmente, posi-

ção 2201 da NCM/SH140% 140% 70% 70%

Água mineral, gasosa ou não, ou potável, natural, em embalagem de vidro, não retornável, com capacidade de até 300 ml, posição 2201 da NCM/SH

140% 140% 100% 100%

Água mineral, gasosa ou não, ou potável, natural, em copo plástico e embalagem com capacidade de até 500 ml, posição 2201 da NCM/SH

140% 140% 100% 100%

Água mineral, gasosa ou não, ou potável, natural, em garrafa de vidro, retornável ou não, com capacidade de até 500 ml, posição 2201 da NCM/SH

250% 250% 170% 170%

Água mineral, gasosa ou não, ou potável, natural, em garrafa plástica de 1.500 ml, posição 2201 da NCM/SH

120% 120% 70% 70%

Água mineral, gasosa ou não, ou potável, natural, em embalagem com capacidade igual ou superior a 5.000 ml, posição 2201 da NCM/SH

100% 100% 70% 70%

Gelo, posição 2201 da NCM/SH 100% 100% 70% 70%27 Água sanitária, código 2828.90.1 da NCM/SH 20% 20% 20% 20%28 Amaciante de roupa, código 3809.9190 da NCM/SH 20% 20% 20% 20%29 Aparelhos celulares:

- terminais portáteis de telefonia celular, código 8517.12.31 da NCM;- terminais móveis de telefonia celular para veículos au-tomóveis, código 8517.12.13 da NCM;- outros aparelhos transmissores, com aparelho receptor incorporado, de telefonia celular, código 8517.12.19 da NCM.

22,13% 15,57% 22,13% 15,57%

29-07Boletim IOB - Manual de Procedimentos - Jul/2014 - Fascículo 29 PA

ICMS - IPI e Outros

Manual de Procedimentos

ITEM MERCADORIA MARGEM DE AGREGAÇÃO EM FUNÇÃO DO PREÇO DE PARTIDA

INDUSTRIAL, IMPORTADOR, ARREMATANTE E ENGARRAFADOR

DISTRIBUIDOR, DEPÓSITO E ESTABELECIMENTO ATACADISTA

ALÍQUOTA INTERESTADUAL

7% 12% 7% 12%

30 Balas e bombons, posição 1704 (exceto 1704.90.10) da NCM/SH

20% 20% 20% 20%

31 Bebidas alcoólicas, posições 2204 a 2208 da NCM/SH (RICMS-PA/2001, art. 713-S)

71,44% 62,22% 71,44% 62,22%

32 Bebidas hidroeletrolíticas (isotônicas) e energéticas, có-digos 2202.90.00 e 2106.90 da NCM/SH

140% 140% 40% 40%

33 Bebidas mistas e néctar de frutas, posição 2202 da NCM/SH

20% 20% 20% 20%

34 Café solúvel, código 2101.11.10 da NCM/SH 20% 20% 20% 20%35 Cartões inteligentes (smart cards e SIM card), código

8523.52.00 da NCM22,13% 15,57% 22,13% 15,57%

36 Cerveja, posição 2203 da NCM/SH 140% 140% 70% 70%37 Chope, código 2203 da NCM/SH 140% 140% 115% 115%38 Cimento de qualquer espécie, posição 2523 da NCM/SH 20% 20% 20% 20%39 Cola de contato (cola de sapateiro), posição 3506 da

NCM/SH35% 35% 35% 35%

40 Creme de leite, código 0401.30.2 da NCM/SH 20% 20% 20% 20%41 Desinfetante, código 3808.94 da NCM/SH 20% 20% 20% 20%42 Desodorante corporal, código 3307.20 da NCM/SH 20% 20% 20% 20%43 Detergente, código 3402.90.3 da NCM/SH 20% 20% 20% 20%44 Disco fonográfico, fita virgem ou gravada e outros supor-

tes para reprodução ou gravação de som ou imagem, códigos 8523.29.2, 8523.29.3, 8523.29.90, 8523.40 e 8523.80.00 da NCM/SH

40,06% 32,53% 40,06% 32,53%

45 Embutidos, exceto mortadela, código 1601.00.00 da NCM/SH

20% 20% 20% 20%

46 Extrato de tomate e ketchup, código 2103.20 da NCM/SH 20% 20% 20% 20%47 Farinha de trigo e mistura de farinha de trigo, código

1101.00 da NCM/SH150% 150% 150% 150%

48 Filmes fotográfico e cinematográfico e slide, códigos 3702 e 3705.90.90 da NCM/SH

40% 40% 40% 40%

49 Fósforos, código 3605.00.00 da NCM/SH 20% 20% 20% 20%50 Hidratante, código 3307.20.10 da NCM/SH 20% 20% 20% 20%51 Inseticida, código 3808.91 da NCM/SH 20% 20% 20% 20%52 Iogurte, código 0403.10.00 da NCM/SH 20% 20% 20% 20%53 Isqueiros de bolso, a gás, não recarregáveis, código

9613.10.00 da NCM/SH45,66% 37,83% 45,66% 37,83%

54 Lâmina de barbear e aparelho de barbear descartável, códigos 8212.20.10 e 8212.10.20 da NCM/SH

45,66% 37,83% 45,66% 37,83%

55 Lâmpada elétrica e eletrônica, posições 8539 e 8540 da NCM/SH

56,87% 48,43% 56,87% 48,43%

56 Leite condensado, código 0402.99 da NCM/SH 20% 20% 20% 20%57 Leite líquido “longa vida”, posição 0401 da NCM/SH 20% 20% 20% 20%58 Madeira serrada e compensados, posições 4407 e 4412

da NCM/SH45% 45% 30% 30%

59 Maionese, código 2103.90.1 da NCM/SH 20% 20% 20% 20%60 Item revogado pelo Decreto nº 800/2013 - DOE PA de

18.07.201361 Óleo comestível de milho e girassol, códigos 1515.29.10

e 1512.19.11 da NCM/SH20% 20% 20% 20%

62 Pão, panetone, massa crua ou semicrua, macarrão, fari-nha de rosca, bolacha, biscoito, torrada e snacks de mi-lho, código 1902.1, 1902.30.00, 1904 e 1905 da NCM/SH

40% 40% 40% 40%

63 Peças, componentes, acessórios e demais produtos de uso automotivo (art. 713-H)

78,83% 69,21% 78,83% 69,21%

29-08 PA Manual de Procedimentos - Jul/2014 - Fascículo 29 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

ITEM MERCADORIA MARGEM DE AGREGAÇÃO EM FUNÇÃO DO PREÇO DE PARTIDA

INDUSTRIAL, IMPORTADOR, ARREMATANTE E ENGARRAFADOR

DISTRIBUIDOR, DEPÓSITO E ESTABELECIMENTO ATACADISTA

ALÍQUOTA INTERESTADUAL

7% 12% 7% 12%

64 Pilhas e baterias de pilha, elétricas, posição 8506 da NCM/SH

56,87% 48,43% 56,87% 48,43%

65 Reator e starter, códigos 8504.10.00 e 8536.50.90 da NCM/SH

56,87% 48,43% 56,87% 48,43%

66 Refresco em pó, código 2106.90.10 da NCM/SH 20% 20% 20% 20%

67 Refrigerante em garrafa com capacidade igual ou supe-rior a 600 ml, posição 2202 da NCM/SH

140% 140% 40% 40%

Xarope ou extrato concentrado para fabricação de re-frigerante em máquina pre-mix ou post-mix, código 2106.90.10 da NCM/SH

140% 140% 100% 100%

68 Sabão em pó, código 3401.20 da NCM/SH 20% 20% 20% 20%

69 Sabonete, códigos 3401.11.90, 3401.19.00 e 3401.20.10 da NCM/SH

20% 20% 20% 20%

70 Sorvetes de qualquer espécie, inclusive picolés, código 2105.00 da NCM/SH, e seus respectivos acessórios ou componentes, tais como casquinhas, coberturas, copos ou copinhos, palitos, pazinhas, taças, recipientes, xaro-pes e outros produtos destinados a integrar ou acondi-cionar o próprio sorvete

70% 70% 70% 70%

71 Suco de frutas não fermentado e sem adição de álcool, posição 2009 da NCM/SH

20% 20% 20% 20%

72 Temperos e condimentos, código 2103.90.2 da NCM/SH 20% 20% 20% 20%

73 Velas, código 3406.00.00 da NCM/SH 20% 20% 20% 20%

74 Xampu e condicionador, códigos 3305.10.00 e 3305.90.00 da NCM/SH

20% 20% 20% 20%

75 Outras de mesma natureza apresentadas de formas di-ferentes das descritas nos itens 26 e 67

140% 140% 70% 70%

76 Sorvetes de qualquer espécie, inclusive sanduíches de sorvetes, classificados na posição 2105.00 da NCM

90,48% 80,24% 90,48% 80,24%

Preparados para fabricação de sorvete em máquina, classificados nas posições 1806, 1901 e 2106 da NCM/SH

379,57% 353,78% 379,57% 353,78%

77 Rações tipo pet para animais domésticos, classificados na posição 2309 da NBM/SH

63,50% 54,80% 63,50% 54,80%

Nota

Para aplicação da legislação do ICMS, consideram-se produtos da cesta básica as mercadorias relacionadas no RICMS-PA/2001, Anexo I, art. 113.

(RICMS-PA/2001, Anexo I, arts. 107 e 113 e Apêndice I)

2.2 Cálculo do imposto antecipado

O ICMS a ser recolhido pelo contribuinte paraense será calculado mediante aplicação da alíquota vigente para as operações internas sobre o preço final ao consumidor, único ou máximo, fixado pela autoridade competente, deduzindo-se do valor obtido o imposto destacado no documento fiscal do remetente.

Se não houver esse preço, o imposto será calcu-lado sobre o total do somatório dos seguintes itens:

a) o valor da operação própria realizada pelo re-metente;

b) o valor referente ao Imposto sobre Produtos In-dustrializados (IPI);

c) os valores correspondentes a seguro, frete e outros encargos cobrados do adquirente;

d) o valor resultante da aplicação da margem de agregação sobre o montante dos valores refe-ridos nas letras anteriores.

(RICMS-PA/2001, Anexo I, arts. 108 e 109)

29-09Boletim IOB - Manual de Procedimentos - Jul/2014 - Fascículo 29 PA

ICMS - IPI e Outros

Manual de Procedimentos

2.3 Prazo para recolhimento e documento de arrecadação

O ICMS deverá ser recolhido:

a) até o 10º dia do mês subsequente ao da entra-da, no território paraense, das seguintes mer-cadorias sujeitas à antecipação do imposto:a.1) previstas nos itens 23 a 75 do Apêndice

I do Anexo I e relacionadas no subtópico 2.1;

a.2) carnes de aves e suína;a.3) previstas no Anexo I, art. 107, § 1º, e re-

lacionadas no tópico 2.1 (sujeitas ao re-gime de substituição tributária previsto no RICMS-PA/2001, art. 642, e recebidas sem retenção);

b) no ato da entrada em território paraense de mercadorias:b.1) sem destinatário certo;b.2) componentes da cesta básica e bebidas

alcoólicas, sujeitas à antecipação do im-posto nas aquisições interestaduais;

b.3) sujeitas à antecipação parcial do impos-to nas aquisições interestaduais;

b.4) sujeitas ao regime de antecipação do ICMS de que trata o RICMS-PA/2001, art. 108, XIV, destinadas a contribuinte em si-tuação de ativo não regular.

Ressalte-se que as empresas que não apresenta-rem débito do ICMS, nos termos definidos em ato do Secretário Executivo de Estado da Fazenda, poderão recolher o ICMS até o 10º dia do mês subsequente ao da entrada dos produtos da cesta básica e de bebi-das alcoólicas, sem prejuízo do disposto no RICMS--PA/2001, art. 108, § 7º, que exige o recolhimento do ICMS na entrada da mercadoria neste Estado por contribuinte com sua situação cadastral irregular.

Para recolher o imposto, o contribuinte utilizará o Documento de Arrecadação Estadual (DAE), em separado, independentemente do resultado da apu-ração relativa às operações ou prestações realizadas pelo estabelecimento no período.

(RICMS-PA/2001, art. 108, VI, VII e §§ 1º e 3º)

2.4 aquisição de mercadorias por pessoa física

Esse mesmo tratamento tributário discorrido anteriormente será aplicado na aquisição das merca-dorias discriminadas no tópico 2.1, por pessoa física, domiciliada no Estado do Pará, que indiquem, pela

sua quantidade e natureza, serem elas destinadas à comercialização.

Observe-se que a autoridade fiscal procederá ao arbitramento do valor da operação quando as merca-dorias se encontrarem desacompanhadas de docu-mentos fiscais ou quando estes forem considerados inidôneos. Para fins dessa arbitragem, serão levados em consideração o preço determinado em boletim de preços mínimos de mercado, se houver, ou o preço corrente ou de sua similar no mercado varejista do local da ocorrência.

Ainda, para acobertar o trânsito das mercadorias, deverá ser emitida Nota Fiscal Avulsa.

(RICMS-PA/2001, art. 47, V, “a”, art. 346, III, e Anexo I, art. 110)

2.5 Estabelecimentos industrial e engarrafador - apropriação do imposto

Na hipótese de os estabelecimentos industrial e engarrafador adquirirem insumos com imposto pago com retenção na fonte ou com antecipação, para que se dê ao seu estoque e às suas operações tratamento fiscal uniforme, deverão apropriar-se do imposto des-tacado no documento fiscal de aquisição, bem como do imposto antecipado.

Esse procedimento não se aplica nas aquisições para emprego na industrialização dos produtos resul-tantes de farinha de trigo.

Ao promoverem as saídas dos produtos indus-trializados, esses estabelecimentos deverão observar o tratamento tributário aplicável à respectiva merca-doria.

(RICMS-PA/2001, Anexo I, art. 112)

2.6 Emissão da nota fiscal de saída

O contribuinte que pagar o ICMS antecipado deverá, por ocasião das saídas das mercadorias, emitir nota fiscal sem destaque do imposto, na qual deverá indicar, além das demais exigências, a expressão “ICMS pago antecipado - Art. 114, Anexo I, do RICMS-PA”.

(RICMS-PA/2001, Anexo I, art. 114, I)

2.7 Escrituração

Os documentos fiscais de entrada e saída das mercadorias sujeitas ao recolhimento antecipado do imposto serão escriturados pelo contribuinte, respec-tivamente:

29-10 PA Manual de Procedimentos - Jul/2014 - Fascículo 29 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

a) no livro Registro de Entradas, na coluna “Ou-tras” de “Operações sem Crédito do Imposto”;

b) no livro Registro de Saídas, na coluna “Outras” de “Operações sem Débito do Imposto”.

(RICMS-PA/2001, Anexo I, art. 114, II)

3. aNTECIPaçãO PaRCIal dO IMPOSTO

O estabelecimento localizado no Estado do Pará que adquirir de outro Estado mercadorias destinadas à comercialização fica sujeito à antecipação parcial do imposto, cujo recolhimento deverá ser feito pelo próprio adquirente.

A mencionada antecipação somente se aplica aos contribuintes identificados no Cadastro de Contri-buintes do ICMS como “ativo não regular”, conforme ato do titular da Secretaria Executiva de Estado da Fazenda.

Vale ressaltar que a antecipação tributária não encerra a fase de tributação.

A Secretaria Executiva de Estado da Fazenda, mediante ato expedido por seu titular, poderá excluir contribuinte ou atividade econômica da sistemática de antecipação parcial do imposto, objetivando coibir a acumulação de créditos fiscais.

Serão considerados como ativo não regular aque-les inadimplentes com:

a) o recolhimento do ICMS, inclusive ao devido pelos contribuintes optantes pelo Simples Na-cional;

b) a apresentação da DIEF;

c) a entrega do arquivo magnético consistido por programa validador, estabelecida pelos arts. 364 e 365 do RICMS-PA/2001;

d) a apresentação da EFD;

e) a entrega de informações a que estão obri-gados os contribuintes optantes pelo Simples Nacional;

f) a entrega de informações no sistema eletrôni-co para realização do cálculo simplificado do valor mensal devido, referente ao Simples Na-cional, nos termos do § 15 do art. 18 da Lei Complementar nº 123/2006;

g) créditos tributários inscritos em Dívida Ativa.

(RICMS-PA/2001, Anexo I, art. 114-A, caput, §§ 1º, 2º e 4º; Instrução Normativa Sefa nº 13/2005, art. 1º, II)

3.1 Inaplicabilidade da antecipação parcial

A antecipação parcial do imposto não se aplica:

a) às mercadorias beneficiadas com isenção e não incidência, relativamente à operação in-terna subsequente;

b) às mercadorias sujeitas à antecipação do im-posto ou à substituição tributária, que encerre a fase de tributação;

c) aos contribuintes enquadrados no Regime Simplificado do ICMS.

(RICMS-PA/2001, Anexo I, art. 114-A, § 3º)

3.2 Cálculo do imposto antecipado parcialmente

O imposto a ser recolhido pelo contribuinte será calculado mediante aplicação da alíquota vigente para as operações internas sobre o valor da ope-ração interestadual constante no documento fiscal de aquisição, deduzindo-se do valor obtido o imposto destacado no documento fiscal do remetente.

(RICMS-PA/2001, Anexo I, art. 114-B)

3.3 documento de arrecadação e prazo para o recolhimento

O ICMS será recolhido no ato da entrada em terri-tório paraense de mercadorias sujeitas à antecipação parcial do imposto nas aquisições interestaduais.

Para tanto, será utilizado o DAE, em separado, independentemente do resultado da apuração rela-tiva às operações realizadas pelo estabelecimento no período.

Desde 1º.05.2014, o contribuinte ativo não regu-lar deverá efetuar o recolhimento do imposto, nas nomenclaturas a seguir, no momento da entrada da mercadoria em território paraense:

a) ICMS diferença de alíquota;b) ICMS antecipado sobre medicamentos;c) ICMS antecipado sobre entradas;d) ICMS substituição tributária fronteira;e) ICMS cesta básica;f) ICMS antecipado parcial;g) ICMS antecipado especial do imposto;h) ICMS antecipado relativo às operações com

benefícios fiscais concedidos à revelia do Confaz.

(RICMS-PA/2001, art. 108, VII, “c”, § 3º, Anexo I, art. 114-C, caput; Instrução Normativa Sefa nº 13/2005, art. 2º)

29-11Boletim IOB - Manual de Procedimentos - Jul/2014 - Fascículo 29 PA

ICMS - IPI e Outros

Manual de Procedimentos

3.4 apropriação do crédito

O crédito será apropriado no mês de referência diretamente no livro Registro de Apuração do ICMS, na linha “007 - Outros Créditos” do quadro “Crédito do Imposto”, antecedido da expressão “Antecipação Parcial do Imposto, conforme art. 114-A do Anexo I do RICMS-PA”.

(RICMS-PA/2001, Anexo I, art. 114-C, parágrafo único)

3.5 Escrituração

O contribuinte que promover o pagamento anteci-pado parcial do imposto deverá:

a) escriturar os documentos fiscais de entrada no livro Registro de Entradas, na coluna de “Ope-rações com Crédito do Imposto” de “ICMS - Valores Fiscais”;

b) escriturar os documentos fiscais de saída no li-vro Registro de Saídas, na coluna “Operações com Débito do Imposto” de “ICMS - Valores Fiscais”.

(RICMS-PA/2001, Anexo I, art. 114-D)

4. aNTECIPaçãO ESPECIal dO IMPOSTO

O estabelecimento localizado no Estado do Pará que adquirir, de outro Estado, mercadorias para fins de comercialização fica sujeito ao regime da antecipa-ção especial do imposto, cujo pagamento deverá ser efetuado pelo próprio adquirente. Essa antecipação tributária não encerra a fase de tributação.

Por meio de ato expedido pelo titular da Secretaria de Estado da Fazenda, poderão ser excluídos con-tribuintes ou atividades econômicas da sistemática de antecipação especial do imposto, cujo objetivo é coibir a acumulação de créditos fiscais.

O estabelecimento que adquirir mercadorias de outro Estado com benefícios fiscais do ICMS não autorizados por convênio celebrado pelo Confaz ficará sujeito ao regime da antecipação de que trata o tópico 5.

(RICMS-PA/2001, Anexo I, art. 114-E, caput, §§ 1º, 3º e 4º)

4.1 Inaplicabilidade da antecipação especial

A antecipação especial do imposto não se aplica:

a) às mercadorias beneficiadas com isenção e não incidência, relativamente à operação in-terna subsequente;

b) às mercadorias sujeitas à antecipação do im-posto ou à substituição tributária, que encerre a fase de tributação;

c) aos contribuintes optantes pelo Simples Na-cional.

(RICMS-PA/2001, Anexo I, art. 114-E, § 2º)

4.2 Cálculo do imposto

O ICMS referente à antecipação especial a ser recolhido pelo contribuinte será calculado mediante aplicação da alíquota vigente para as operações inter-nas sobre o valor da operação interestadual constante no documento fiscal de aquisição, deduzindo-se, do valor obtido, o imposto destacado no documento fiscal do remetente.

(RICMS-PA/2001, Anexo I, art. 114-F, caput)

4.3 apropriação do crédito

O crédito será apropriado no mês subsequente ao da entrada em território paraense mediante lança-mento direto no livro Registro de Apuração do ICMS, na linha - “007 - Outros Créditos” do quadro “Crédito do Imposto”, antecedido da expressão “Antecipação Especial do Imposto, conforme o art. 114-E do Anexo I do RICMS-PA”.

(RICMS-PA/2001, Anexo I, art. 114-F, § 1º)

4.4 Escrituração

O contribuinte que promover o pagamento anteci-pado especial do imposto deverá:

a) escriturar os documentos fiscais de entrada no livro Registro de Entradas, na coluna de “Ope-rações com Crédito do Imposto” de “ICMS - Valores Fiscais”;

b) escriturar os documentos fiscais de saída no li-vro Registro de Saídas, na coluna “Operações com Débito do Imposto” de “ICMS - Valores Fiscais”.

(RICMS-PA/2001, Anexo I, art. 114-G)

4.5 documento de arrecadação e prazo para o recolhimento

O prazo para o recolhimento do imposto será até o 10º dia do 2º mês subsequente ao da entrada, no território paraense, das mercadorias sujeitas à anteci-pação especial do imposto.

29-12 PA Manual de Procedimentos - Jul/2014 - Fascículo 29 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

Nos casos de mercadorias sujeitas ao regime de antecipação especial do ICMS, adquiridas para fins de comercialização e destinadas a contribuintes que estejam na situação de ativo não regular, o recolhi-mento do imposto será no ato da entrada em território paraense.

Tal recolhimento será efetuado mediante do-cumento de arrecadação estadual (DAE), em sepa-rado, independentemente do resultado da apuração relativa às operações realizadas pelo estabelecimento no período.

(RICMS-PA/2001, art. 108, VII, “e”, § 3º, XIV, Anexo I, art. 114-H)

5. aNTECIPaçãO dO IMPOSTO RElaTIvO àS OPERaçõES COM BENEFíCIOS FISCaIS NãO auTORIzadOS POR CONvêNIO CElEBRadO PElO CONFaz

O estabelecimento localizado neste Estado que adquirir, de outro Estado, mercadorias amparadas por benefícios fiscais do ICMS concedidos em desacordo com a CF/1988, art. 155, XII, “g”, ou seja, sem estarem previstos em convênios celebrados pelo Confaz, fica sujeito à antecipação do imposto, a ser efetuada pelo próprio adquirente. Os créditos e as demais normas complementares relacionadas a esses benefícios serão estabelecidos em ato do Secretário de Estado da Fazenda.

A antecipação tributária não encerra a fase de tributação.

Essa antecipação se aplica, inclusive, aos con-tribuintes optantes pelo Simples Nacional, excetuado quanto ao direito de crédito previsto no subtópico 5.3 e à escrituração fiscal prevista no subtópico 5.4.

O contribuinte poderá pedir ao diretor de fiscali-zação a reconsideração dessa exigência e apresentar os documentos em que se fundamentar. Esse pedido será protocolizado na coordenação executiva regio-nal ou especial de administração tributária e não tributária da jurisdição do requente, que encaminhará esse expediente à diretoria de fiscalização, em até 3 dias úteis contados da data da protocolização.

(RICMS-PA/2001, Anexo I, art. 114-J, caput e §§ 1º e 2º, art. 114-P)

5.1 Inaplicabilidade da antecipação do imposto

A exigência da antecipação do imposto não se aplica às mercadorias beneficiadas com isenção

e não incidência, relativamente à operação interna subsequente.

(RICMS-PA/2001, Anexo I, art. 114-J, § 3º)

5.2 Cálculo do imposto

O ICMS a ser recolhido pelo contribuinte será calculado mediante aplicação da alíquota vigente para as operações internas sobre o valor da operação interestadual constante no documento fiscal de aqui-sição, deduzindo-se do valor obtido o correspondente crédito até o montante em que o imposto tenha sido cobrado em virtude do benefício fiscal não autorizado por convênio celebrado pelo Confaz.

(RICMS-PA/2001, Anexo I, art. 114-L, caput)

5.3 apropriação do crédito

O imposto exigido será creditado no mês sub-sequente ao da entrada em território paraense dire-tamente no livro Registro de Apuração do ICMS, na linha “007 - Outros Créditos” do quadro “Crédito do Imposto”, antecedido da expressão “Antecipação do imposto, conforme art. 114-J do Anexo I do RICMS--PA”.

(RICMS-PA/2001, Anexo I, art. 114-L, parágrafo único)

5.4 Escrituração

O contribuinte que promover o pagamento anteci-pado do imposto deverá:

a) escriturar os documentos fiscais de entrada no livro Registro de Entradas, na coluna de “Ope-rações com Crédito do Imposto” de “ICMS - Valores Fiscais”;

b) escriturar os documentos fiscais de saída no li-vro Registro de Saídas, na coluna “Operações com Débito do Imposto” de “ICMS - Valores Fiscais”.

O crédito do ICMS, correspondente à entrada da mercadoria mencionado na letra “a”, somente será admitido até o montante em que o imposto tenha sido cobrado em virtude do benefício fiscal não autorizado por convênio celebrado pelo Confaz.

(RICMS-PA/2001, Anexo I, art. 114-M)

5.5 antecipação ou substituição tributária que encerre a fase de tributação

A antecipação do imposto, conforme o tópico 5, também será aplicada nas operações interestaduais

29-13Boletim IOB - Manual de Procedimentos - Jul/2014 - Fascículo 29 PA

ICMS - IPI e Outros

Manual de Procedimentos

com mercadorias, sujeitas à antecipação do imposto ou à substituição tributária, que encerre a fase de tri-butação, remetidas por estabelecimento que se utilize de benefícios fiscais não autorizados por convênio celebrado pelo Confaz.

Na hipótese do regime de substituição tributária, será exigida a complementação do pagamento do imposto que deixou de ser retido pelo substituto tribu-tário em virtude de vantagem econômica decorrente de benefício fiscal não autorizado.

O crédito corresponderá até o montante em que o imposto tenha sido cobrado em virtude de vanta-gem econômica decorrente de benefício fiscal não autorizado, na hipótese de aplicação do regime de antecipação.

(RICMS-PA/2001, Anexo I, art. 114-N)

5.6 documento de arrecadação e prazo para o recolhimento

O prazo para o recolhimento do imposto será até o 10º dia do 2º mês subsequente ao da entrada, no território paraense, das mercadorias sujeitas à ante-cipação do imposto relativo às operações com bene-

fícios fiscais não autorizados por convênio celebrado pelo Confaz.

O recolhimento do imposto será no ato da entrada em território paraense nos casos de mercadorias sujeitas ao regime de antecipação do ICMS, adqui-ridas para fins de comercialização e destinadas a contribuintes que estejam na situação de ativo não regular.

Tal recolhimento será efetuado mediante DAE, em separado, independentemente do resultado da apuração relativa às operações realizadas pelo esta-belecimento no período.

(RICMS-PA/2001, art. 108, XIV, “b”, VII, “e”, § 3º, e Anexo I, art. 114-O)

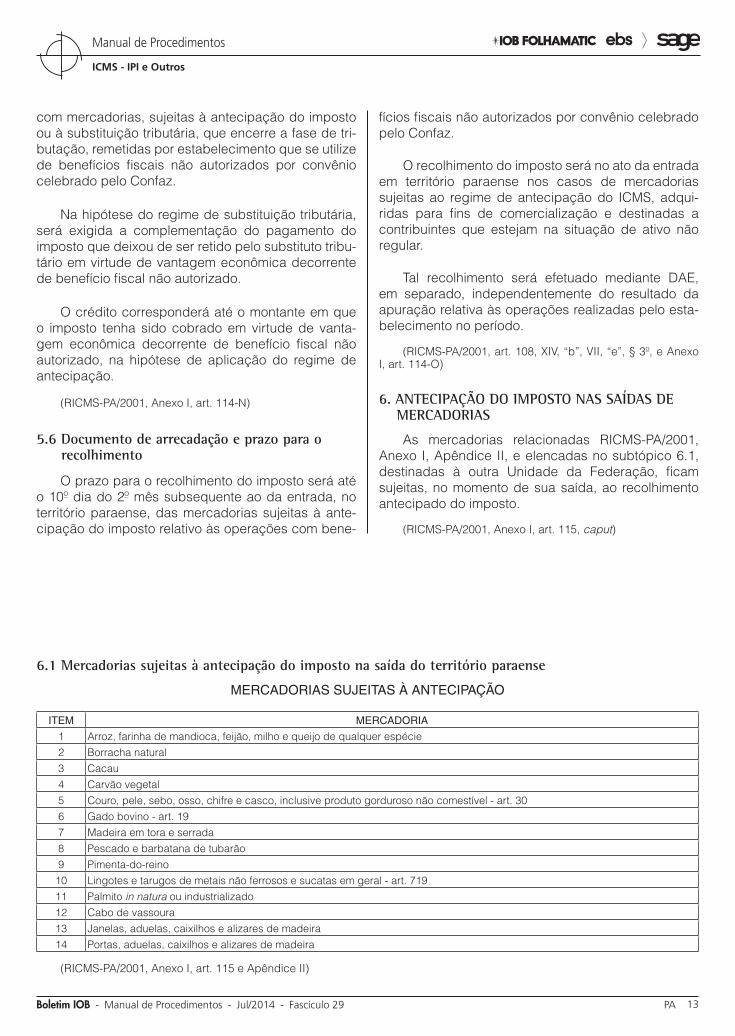

6. aNTECIPaçãO dO IMPOSTO NaS SaídaS dE MERCadORIaS

As mercadorias relacionadas RICMS-PA/2001, Anexo I, Apêndice II, e elencadas no subtópico 6.1, destinadas à outra Unidade da Federação, ficam sujeitas, no momento de sua saída, ao recolhimento antecipado do imposto.

(RICMS-PA/2001, Anexo I, art. 115, caput)

6.1 Mercadorias sujeitas à antecipação do imposto na saída do território paraense

MERCADORIAS SUJEITAS À ANTECIPAÇÃO

ITEM MERCADORIA

1 Arroz, farinha de mandioca, feijão, milho e queijo de qualquer espécie2 Borracha natural3 Cacau4 Carvão vegetal5 Couro, pele, sebo, osso, chifre e casco, inclusive produto gorduroso não comestível - art. 306 Gado bovino - art. 197 Madeira em tora e serrada8 Pescado e barbatana de tubarão9 Pimenta-do-reino10 Lingotes e tarugos de metais não ferrosos e sucatas em geral - art. 71911 Palmito in natura ou industrializado 12 Cabo de vassoura13 Janelas, aduelas, caixilhos e alizares de madeira14 Portas, aduelas, caixilhos e alizares de madeira

(RICMS-PA/2001, Anexo I, art. 115 e Apêndice II)

29-14 PA Manual de Procedimentos - Jul/2014 - Fascículo 29 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

6.2 Cálculo do imposto

O imposto a ser recolhido será calculado mediante aplicação da alíquota interestadual sobre o valor da operação, observando o disposto no RICMS-PA/2001, arts. 76 a 80.

Os mencionados artigos tratam da homologação do crédito fiscal proveniente da entrada de mercado-rias quando da saída em operações interestaduais de mercadorias sujeitas à antecipação do imposto.

(RICMS-PA/2001, Anexo I, art. 115, parágrafo único)

6.3 Mercadorias já alcançadas pela antecipação

Na hipótese de saídas interestaduais de mesma mercadoria já alcançada pelo regime da antecipação do imposto, na entrada em território paraense, nos termos do RICMS-PA/2001, Anexo I, art. 107, e tra-tados no tópico 2 deste procedimento, o contribuinte paraense deverá observar o seguinte:

a) para que não se configure duplicidade de pagamento do imposto, o contribuinte fará a apropriação do crédito fiscal correspondente à aquisição da mercadoria, relativamente à parcela do imposto incidente sobre a opera-ção própria do fornecedor e à parcela do im-posto antecipado, total ou proporcionalmente, conforme o caso;

b) na impossibilidade de determinar a correspon-dência do ICMS, o cálculo será baseado no valor unitário médio correspondente à entrada do mês do evento de mercadoria idêntica;

c) a apropriação do crédito será feita diretamen-te no livro Registro de Apuração do ICMS, na linha “007 - Outros Créditos” do quadro “Cré-dito do Imposto”, no último dia do mês, ante-cedido da expressão “Ressarcimento de ICMS antecipado oriundos das NF nº”.

Ressaltamos que o ressarcimento ora mencio-nado refere-se a qualquer mercadoria já alcançada pelo regime da antecipação do imposto, na entrada em território paraense, ainda que não esteja sujeita ao regime de antecipação interestadual mencionado no tópico 6.

(RICMS-PA/2001, Anexo I, art. 116)

6.4 documento de arrecadação e prazo para o recolhimento

O imposto deve ser recolhido no momento da saída interestadual da mercadoria sujeita à antecipa-ção do imposto.

Nos casos de produto gorduroso não comestível de origem animal, couro, pele, sebo, osso, chifre e casco, conforme item 5 do tópico 6.1, a saída interes-tadual somente poderá ser efetivada 48 horas após o recolhimento do imposto.

Esse recolhimento será efetuado separadamente, por meio de DAE, independentemente do resultado da apuração relativa às operações realizadas pelo estabelecimento no período.

(RICMS-PA/2001, art. 108, VIII, “a”, § 3º, e Anexo I, art. 30, § 3º)

7. vENdaS REalIzadaS POR MEIO dE INTERNET, TElEMaRkETINg Ou SHOwROOM

O Governo do Estado do Pará, com fundamento no Protocolo ICMS nº 21/2011, atribuiu ao remetente de mercadorias comercializadas por meio de Internet, telemarketing ou showroom e, portanto, de forma não presencial, a responsabilidade pela retenção e pelo recolhimento do ICMS devido a este Estado. Ressalte--se que o STF concedeu liminar suspendendo a cobrança do imposto em compras pela Internet (vide nota ao final deste tópico).

Esse remetente, no caso substituto tributário, deverá calcular a parcela do ICMS devido ao Pará mediante aplicação da alíquota interna sobre o valor da operação e do resultado deduzir o valor resultante da aplica- ção dos percentuais a seguir sobre a base de cálculo utilizada para cobrança do ICMS devido na origem:

a) 7%, quando se tratar de mercadorias ou bens originários de Estados das Regiões Sul e Su-deste, exceto do Estado do Espírito Santo;

b) 12%, quando se tratar de mercadorias ou bens procedentes das Regiões Norte, Nordeste e Centro-Oeste e do Estado do Espírito Santo.

Essa parcela do imposto devida pela mencionada substituição tributária deverá ser recolhida pelo esta-belecimento remetente antes da saída da mercadoria ou bem. Para tanto, será utilizada a Guia Nacional de Recolhimento de Tributos Estaduais (GNRE).

Contudo, o governo paraense poderá credenciar o contribuinte substituto estabelecido em outro Estado que retiver ICMS em favor deste Estado. Nesse caso, o recolhimento será feito até o dia 9 do mês subse-quente à ocorrência do fato gerador. Essa hipótese de pagamento será disciplinada por meio de ato do Secretário de Estado da Fazenda.

O ICMS devido ao Estado de origem da mer-cadoria ou do bem referente à operação própria do

29-15Boletim IOB - Manual de Procedimentos - Jul/2014 - Fascículo 29 PA

ICMS - IPI e Outros

Manual de Procedimentos

remetente será calculado com a aplicação da alíquota vigente para a operação interestadual.

A parcela do ICMS que não tiver sido retida pelo remetente deverá ser paga na entrada dessas merca-dorias no território deste Estado.

Se essas mercadorias ou bens forem adquiridos por órgão da Administração Pública Direta e Indireta, inclusive suas Autarquias e Fundações, poderá ser firmado convênio entre este e a Secretaria de Estado da Fazenda para fins de retenção dessa parcela de ICMS e de seu repasse ao Estado do Pará, por meio de Documento de Arrecadação Estadual (DAE).

Nota

O Ministro Luiz Fux, do Supremo Tribunal Federal (STF), concedeu li-minar na Ação Direta de Inconstitucionalidade (ADIn) nº 4.628/2011, ajuiza-da pela Confederação Nacional do Comércio de Bens, Serviços e Turismo (CNC), e suspendeu a eficácia do Protocolo ICMS nº 21/2011, que disciplinou a exigência do ICMS nas operações interestaduais que destinem mercadoria ou bem a consumidor final, cuja aquisição ocorra de forma não presencial no estabelecimento do remetente.

As Unidades da Federação signatárias do mencionado Protocolo, com eficácia ora suspensa, se dizem prejudicadas com a substituição do comér-cio convencional pelo crescimento das compras realizadas de forma remota. Alegam que essa modalidade de aquisição privilegia os Estados mais in-dustrializados, localizados nas Regiões Sudeste e Sul do País, onde estão localizadas as sedes das principais empresas de vendas pela Internet.

Por isso, foi necessário estabelecer novas regras para a cobrança do ICMS, de forma “a repartir de maneira mais equânime as riquezas auferidas com o recolhimento do tributo”.

Em sua decisão, o Ministro Luiz Fux afirma que os Estados não podem, diante de um cenário que lhes seja desfavorável, simplesmente instituir novas regras de cobrança do ICMS, desconsiderando a repartição estabelecida pelo texto constitucional, sob pena de gerar um ambiente de “anarquia normativa”.

“O afastamento dessa premissa, além de comprometer a integridade nacional ínsita à Federação, gera um ambiente de anarquia normativa, dentro da qual cada unidade federada irá se arvorar da competência de proceder aos ajustes que entenderem necessários para o melhor funcionamento da Federação. Daí por que a correção da engenharia constitucional de repar-tição de competências tributárias somente pode ocorrer legitimamente me-diante manifestação do constituinte reformador, por meio da promulgação de emendas constitucionais, e não pela edição de outras espécies normativas”.

Ao deferir a liminar, o Ministro Luiz Fux salientou haver relatos de que os Estados subscritores do Protocolo ICMS nº 21/2011 estariam apreendendo

mercadorias que ingressam em seu território enviadas por empresas que não recolhem o tributo de acordo com a nova sistemática. “Trata-se, à evidência, de um mecanismo coercitivo de pagamento do tributo repudiado pelo nosso ordenamento constitucional. Por evidente, tal medida vulnera, a um só tem-po, os incisos IV e V do art. 150 da Lei Fundamental de 1988, que vedam, respectivamente, a cobrança de tributos com efeitos confiscatórios e o esta-belecimento de restrições, por meio da cobrança de tributos, ao livre tráfego de pessoas ou bens entre os entes da Federação”.

Embora, em regra, as liminares tenham efeitos ex nunc (prospectivos), conforme dispõe a Lei nº 9.868/1999 (Lei das ADIn), o ministro considerou que o caso merece tratamento diverso, impondo a modulação dos efeitos do provimento cautelar para que tenha eficácia ex tunc (efeitos retroativos) em razão da segurança jurídica e relevante interesse social, nos termos do art. 27 dessa norma.

“A modulação de efeitos deve possuir uma dimensão pedagógica. Ela se presta a coibir a prática de atos manifestamente inconstitucionais per-petrados pelos órgãos estatais, em todas as esferas da Federação. Sendo mais claro: a técnica da modulação deve inibir, e não estimular, a edição de atos normativos que inequivocamente transgridam os preceitos da Lei Fundamental. Assim, o recado que esta Suprema Corte deve passar é o de que comportamentos manifestamente contrários à Lei Fundamental não ape-nas são inválidos como também não compensam”. A liminar será submetida ao Plenário do STF (Constituição Federal/1988, art. 150, caput, IV e V; ADIn 4.628/2011; Lei nº 9.868/1999, art. 27; Protocolo ICMS nº 21/2011; Notícias STF - www.stf.jus.br/portal).

(Decreto nº 79/2011)

8. PENalIdadES

Das penalidades passíveis de aplicação ao contribuinte, de que trata esta matéria, destacamos a hipótese de aplicação de multa equivalente a 30 UPF-PA, por documento, se o contribuinte deixar de escriturar, no livro fiscal próprio para registro de entra-das, o documento fiscal relativo à operação.

Ainda, caso o contribuinte deixe de recolher o imposto diferido na forma e nos prazos regulamen-tares, tendo emitido os documentos fiscais e lançado nos livros próprios as operações realizadas, haverá a aplicação de uma multa equivalente a 24% do valor do ICMS devido pela falta de seu pagamento.

(RICMS-PA/2001, art. 729, I, “a”, e III, “e”)

N

a IOB Setorial

FEdERal

Automotivo - Incentivo regional - Crédito presumido - Indústria automotiva

Os incentivos fiscais relacionados ao IPI, de acordo com o disposto no § 1º do art. 1º da Lei nº 9.440/1997, são aplicados exclusivamente às empresas instaladas ou que venham a se instalar nas Regiões Norte, Nordeste e Centro-Oeste e que sejam montadoras e fabricantes de:

a) veículos automotores terrestres de passageiros e de uso misto de duas rodas ou mais e jipes;

b) caminhonetas, furgões, pick-ups e veículos au-tomotores, de quatro rodas ou mais, para trans-porte de mercadorias de capacidade máxima de carga não superior a 4 toneladas;

c) veículos automotores terrestres de transporte de mercadorias de capacidade de carga igual ou superior a 4 toneladas, veículos terrestres para transporte de 10 pessoas ou mais e ca-minhões-tratores;

29-16 PA Manual de Procedimentos - Jul/2014 - Fascículo 29 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

d) tratores agrícolas e colheitadeiras;e) tratores, máquinas rodoviárias e de escavação

e empilhadeiras;f) carroçarias para veículos automotores em geral;g) reboques e semirreboques utilizados para o

transporte de mercadorias; eh) partes, peças, componentes, conjuntos e sub-

conjuntos - acabados e semiacabados - e pneumáticos, destinados aos produtos relacio-nados nesta e nas letras “a” a “g” anteriores.

As empresas do setor automotivo, anteriormente mencionadas, poderão apurar crédito presumido do IPI, entre 1º.01.2011 e 31.12.2015, como ressarci-mento das contribuições de que tratam as Leis Com-plementares nºs 7 e 8/1970 e 70/1991 (PIS-Pasep/Cofins) no montante do valor das contribuições devidas, em cada mês, decorrente das vendas no mercado interno, multiplicado por:

a) 2, no período de 1º.01 a 31.12.2011; b) 1,9, no período de 1º.01 a 31.12.2012;c) 1,8, no período de 1º.01 a 31.12.2013;d) 1,7, no período de 1º.01 a 31.12.2014; e e) 1,5, no período de 1º.01 a 31.12.2015.

No caso de empresa sujeita ao regime de apura-ção não cumulativa da contribuição para o PIS-Pasep e da Cofins, o montante do crédito presumido será calculado com base no valor das contribuições efeti-vamente devidas, em cada mês, decorrentes das ven-das no mercado interno, considerando-se os débitos e os créditos referentes a essas operações de venda.

Para a apuração do valor da contribuição para o PIS/Pasep e da Cofins, devem ser utilizados os cré-ditos decorrentes da importação e da aquisição de insumos no mercado interno.

O benefício em referência fica condicionado à realização de investimentos em pesquisa, desenvolvi-mento e inovação tecnológica na região, inclusive na área de engenharia automotiva, correspondentes a, no mínimo, 10% do valor do crédito presumido apurado.

Por outro lado, o art. 1º da Lei nº 9.826/1999 dispõe que os empreendimentos industriais instala-dos nas áreas de atuação da Superintendência do Desenvolvimento da Amazônia (Sudam) e da Superin-tendência do Desenvolvimento do Nordeste (Sudene) farão jus a crédito presumido do IPI, a ser deduzido na apuração deste imposto, incidente nas saídas de produtos classificados nas posições 8702 a 8704 da Tabela de Incidência do IPI (TIPI).

O benefício fiscal alcança ainda os empreendi-mentos industriais instalados na Região Centro-Oeste, exceto no Distrito Federal.

O crédito presumido corresponderá a 32% do valor do IPI incidente nas saídas de ônibus e caminhões, nacionais ou importados diretamente pelo beneficiário, e está condicionado à realização de investimentos em pesquisa, desenvolvimento e inovação tecnológica na região, inclusive na área de engenharia automo-tiva, correspondentes a, no mínimo, 10% do valor do crédito presumido apurado, podendo ser aproveitado em relação às saídas ocorridas até 31.12.2020.

O benefício citado fica condicionado à realização de investimentos em pesquisa, desenvolvimento e inovação tecnológica na região, inclusive na área de engenharia automotiva, correspondentes a, no mínimo, 10% do valor do crédito presumido apurado.

(Lei nº 9.440/1997, arts. 1º, § 1º, 11-A, caput, §§ 1º e 3º; Lei nº 9.826/1999, art. 1º, caput, §§ 1º a 4º; TIPI - Decreto nº 7.660/2011)

N

a IOB Comenta

EStadual

ICMS - Emissão de nota fiscal complementar referente a reajuste de preço contratual

Em diversas oportunidades, os contribuintes realizam vendas de mercadorias que, devido às suas peculiaridades negociais, estabelecem, em contrato, cláusulas relativas a reajuste de preço.

Em tais situações, na saída da mercadoria, é emitido o documento fiscal pelo valor da operação e sobre ele calculado o imposto incidente, de acordo com a legislação vigente.

Quando se conhecer o índice de reajuste a ser aplicado sobre esse preço, estabelecido no men-cionado contrato, de acordo com o estipulado no referido contrato, o contribuinte deverá emitir a nota fiscal considerando-se o valor do reajuste e sobre ele calcular o ICMS.

29-17Boletim IOB - Manual de Procedimentos - Jul/2014 - Fascículo 29 PA

ICMS - IPI e Outros

Manual de Procedimentos

Essa nota fiscal será escriturada no livro Registro de Saídas, observada a exigência de adoção da Escrituração Fiscal Digital (EFD), realizada de acordo com as normas próprias regulamentadoras desta.

A exigência de emissão de nota fiscal complemen-tar também se aplica na operação de consignação, quando o contrato celebrado entre as partes contiver cláusula prevendo reajuste do preço contratado por ocasião da remessa em consignação mercantil. Neste caso, o consignante deverá emitir a nota fiscal complementar, cuja natureza da operação é “Reajuste de preço de mercadoria em consignação”. A base de cálculo a ser considerada será o valor do reajuste e sobre este valor será calculado oo imposto incidente, quando for o caso. Ou seja, a base de cálculo do imposto é o valor do reajuste. Deverá ser indicada,

ainda, no campo “Informações Complementares”, a expressão “Reajuste de preço de mercadoria em consignação - Nota Fiscal nº....., de ...../...../......”.

Caso se verifique o mencionado reajuste de preço, a diferença do imposto deverá ser recolhida pelo estabelecimento remetente no prazo das obrigações tributárias normais do contribuinte, de acordo com o período em que se verificar o reajustamento.

Quando esse reajuste se verificar em aquisição de mercadoria de outro Estado, o contribuinte paraense deverá recolher o diferencial de alíquota, quando for o caso.

(RICMS-PA/2001, art. 116, art. 282, I, art. 549, caput, § 2º, I)

N

a IOB Perguntas e Respostas

ItR

Cafir - Inscrição - Hipóteses

1) Em quais hipóteses deverá ser solicitada a inscri-ção do imóvel rural no Cadastro de Imóveis Rurais (Cafir)?

A inscrição do imóvel rural no Cafir, ato cadastral por meio do qual é atribuído o Número do Imóvel na Receita Federal (Nirf), será realizada nas hipóteses de:

a) primeira inscrição de imóvel rural não cadas-trado;

b) aquisição de área parcial de um imóvel rural ou de áreas parciais confrontantes, de que re-sulte um novo imóvel rural;

c) desapropriação de área total ou parcial de imó-vel rural por necessidade ou utilidade pública ou interesse social, inclusive para fins de refor-ma agrária, promovida pelo Poder Público, ou aquisição de área total ou parcial de imóvel ru-ral pelo Poder Público, pelas suas autarquias e fundações, e pelas entidades privadas imunes;

d) desapropriação de área total ou parcial de imóvel rural por necessidade ou utilidade pú-blica ou interesse social, inclusive para fins de reforma agrária, promovida por pessoa jurídi-ca de direito privado delegatária ou conces-sionária de serviço público; e

e) aquisição de área total ou parcial de imóvel rural decorrente de arrematação em hasta pública.

A inscrição por aquisição de área parcial será reali-zada quando uma ou mais parcelas de terras forem desa-

nexadas de imóvel rural, mesmo que não cadastrado no Cafir, e passarem a constituir novo imóvel rural do adqui- rente que não for titular de outro imóvel rural limítrofe.

Será observada a hipótese descrita na letra “a” quando a inscrição decorrer de reconhecimento de usucapião, ainda que exista Nirf anterior para a mesma área em nome da pessoa que perdeu a propriedade.

Será realizada a inscrição nas hipóteses das letras “c” a “e” mesmo que exista Nirf anterior para a mesma área em nome da pessoa que alienou ou perdeu a propriedade.

Não será realizada a inscrição nas situações previstas no art. 15 da Instrução Normativa RFB nº 1.467/2014, quando será atribuído o Nirf do imóvel rural, segundo as regras ali dispostas.

O art. 15 da referida Instrução Normativa esta-belece que será atribuído, na ordem de prioridade a seguir indicada, o Nirf:

a) do imóvel rural confrontante com área adquirida total ou parcialmente se a titularidade das par-celas de terras passar a ser da mesma pessoa;

b) da área usucapida que tiver sido, antes do re-conhecimento do usucapião, inscrita no Cafir pelo usucapiente ou por possuidor do qual ele tenha adquirido a posse de maneira derivada;

c) existente para área adquirida totalmente, em conjunto ou não com áreas confrontantes entre si e de que resulte novo imóvel rural, exceto se a área total foi adquirida em decorrência de imissão prévia na posse, desapropriação, ar-

29-18 PA Manual de Procedimentos - Jul/2014 - Fascículo 29 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

rematação em hasta pública ou aquisição pelo Poder Público, suas autarquias e fundações ou pessoa jurídica imune.

Nas situações ora descritas, observando-se a aquisição de mais de uma área total de imóvel rural, será atribuído o Nirf:

a) cadastrado no município em que se localize a sede do imóvel, caso ao menos duas das áreas adquiridas totalmente localizem-se em municípios distintos; e

b) referente à maior área adquirida totalmente, facultando-se a escolha de qualquer um deles no caso de igualdade de dimensão entre os de maior área.

(Instrução Normativa RFB nº 1.467/2014, arts. 14 e 15)

Cafir - Inscrição - Imóvel desapropriado

2) Em nome de quem será realizada a inscrição do imóvel rural, na hipótese de desapropriação deste por pessoa jurídica de direito privado delegatária ou concessionária de serviço público?

A inscrição do imóvel rural no Cafir, ato cadastral por meio do qual é atribuído o Número do Imóvel na Receita Federal (Nirf), será realizada na hipótese de desapropriação de área total ou parcial de imóvel rural por necessidade ou utilidade pública ou interesse social, inclusive para fins de reforma agrária, promo-vida por pessoa jurídica de direito privado delegatária ou concessionária de serviço público, mesmo que exista Nirf anterior para a mesma área, em nome da pessoa jurídica que perdeu a propriedade.

(Instrução Normativa RFB nº 1.467/2014, art. 14, caput, IV, § 3º)

Cafir - Inscrição - Procedimento

3) Como proceder para inscrever o imóvel rural no Cadastro de Imóveis Rurais (Cafir)?

Para solicitar atos cadastrais no Cafir, é necessá-rio o preenchimento e a transmissão do Documento de Informação e Atualização Cadastral do ITR (Diac) por meio de aplicativo disponível no site da Secretaria da Receita Federal do Brasil (RFB), na Internet (www.receita.fazenda.gov.br).

O Diac deve ser transmitido no prazo de 60 dias a partir da ocorrência do evento que ensejar a reali-zação do ato cadastral.

(Instrução Normativa RFB nº 1.467/2014, art. 9º, caput, § 1º)

ISSQN/BEléM

Regime de Estimativa - Aplicação

4) Quais prestadores de serviços estão sujeitos ao Regime de Estimativa do Imposto Sobre Servi-ços de Qualquer Natureza (ISSQN) no Município de Belém?

A critério do Fisco, poderão sujeitar-se ao paga-mento do imposto, nas seguintes hipóteses:

a) a atividade exercida em caráter provisório;

b) o contribuinte de organização rudimentar;

c) o contribuinte que não tiver condições de emi-tir documentos fiscais ou deixar, sistematica-mente, de cumprir as obrigações acessórias previstas na legislação vigente;

d) o contribuinte ou grupo de contribuintes cuja espécie, modalidade ou volume de negócios ou de atividades aconselhem, a critério exclu-sivo da autoridade competente, tratamento fis-cal específico.

(Lei nº 7.056/1977, art. 41)

Regime de Estimativa - Valor fixado - Questionamento pelo contribuinte

5) O contribuinte poderá questionar o valor estima-do no Regime de Estimativa do Imposto Sobre Servi-ços de Qualquer Natureza (ISSQN) no Município de Belém?

Sim. O contribuinte tem o prazo de 15 dias, contado da ciência do respectivo despacho, para apresentar o pedido de reconsideração.

No prazo de 10 dias, o pedido será apreciado, terá efeito suspensivo e mencionará, obrigatoria-mente, o valor que o interessado reputar, assim como os elementos para a sua aferição.

Se procedente, ainda que parcial, a diferença a mais já recolhida na pendência da decisão será com-pensada nos recolhimentos futuros ou, se for o caso, restituída ao contribuinte.

(Lei nº 7.056/1977, art. 45)

◙