icms - ipi e outros goiás · calendário de obrigações e tabelas práticas ... nº 11/2012, em...

TRANSCRIPT

Boletimj

Manual de Procedimentos

abicalct_03526_14.ind 1 8/4/2014 09:33:16

Acesse a versão eletrônica deste fascículo em www.iob.com.br/boletimiobeletronico

Veja nos Próximos Fascículos

a IPI - Base de cálculo - Frete - Mercadorias com alíquotas diversificadas

a ICMS - Armazém-geral - Operações interestaduais

a ICMS - Armazém-geral - Operações internas

ICMS - IPI e OutrosFascículo No 41/2014

Goiás

Aviso ImportanteEste fascículo contém folha extra do Calendário Mensal de Obrigações e Tabelas Práticas IOB referente aos meses de Setembro e Outubro/2014.

/a FederalIPIDepósito fechado . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 01

/a EstadualICMSSubstituição tributária - Operações com cerveja, chope, refrigerante, água mineral ou potável e gelo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 03

/a IOB SetorialFederalArtesanal - IPI - Produto de artesanato - Exclusão do conceito de indus-trialização . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 07

/a IOB ComentaEstadualICMS - Hipóteses em que o combustível é considerado como utilizado em processo de industrialização . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 08

/a IOB Perguntas e RespostasIPIIndustrialização por encomenda - Gravação de discos - Procedimento . 08

ICMS/GOPagamento do imposto - Documentos para liquidação . . . . . . . . . . . . 08

© 2014 by IOB FOLHAMATIC EBS > SAGE

Capa:Marketing IOB FOLHAMATIC EBS > SAGE

Editoração Eletrônica e Revisão: Editorial IOB FOLHAMATIC EBS > SAGE

Telefone: (11) 2188-7900 (São Paulo)0800-724-7900 (Outras Localidades)

Todos os direitos reservados. É expressamente proibida a reprodução total ou parcial desta obra, por qualquer meio ou processo, sem prévia autorização do autor (Lei no 9.610, de 19.02.1998, DOU de 20.02.1998).

Impresso no BrasilPrinted in Brazil Bo

letim

IOB

Dados Internacionais de Catalogação na Publicação (CIP) (Câmara Brasileira do Livro, SP, Brasil)

ICMS, IPI e outros : IPI : depósito fechado... -- 10. ed. -- São Paulo : IOB Folhamatic EBS - SAGE, 2014. -- (Coleção manual de procedimentos)

ISBN 978-85-379-2264-4

1. Imposto sobre Circulação de Mercadorias e Serviços - Brasil 2. Imposto sobre Produtos Industrializados - Brasil 3. Tributos - Brasil I. Série.

14-10062 CDU-34:336.223(81)

Índices para catálogo sistemático:

1. Brasil : Imposto sobre Circulação de Mercadorias e Serviços : ICMS : Direito tributário 34:336.223(81) 2. Brasil : Imposto sobre Produtos Industrializados : IPI : Direito tributário 34:336.223(81)

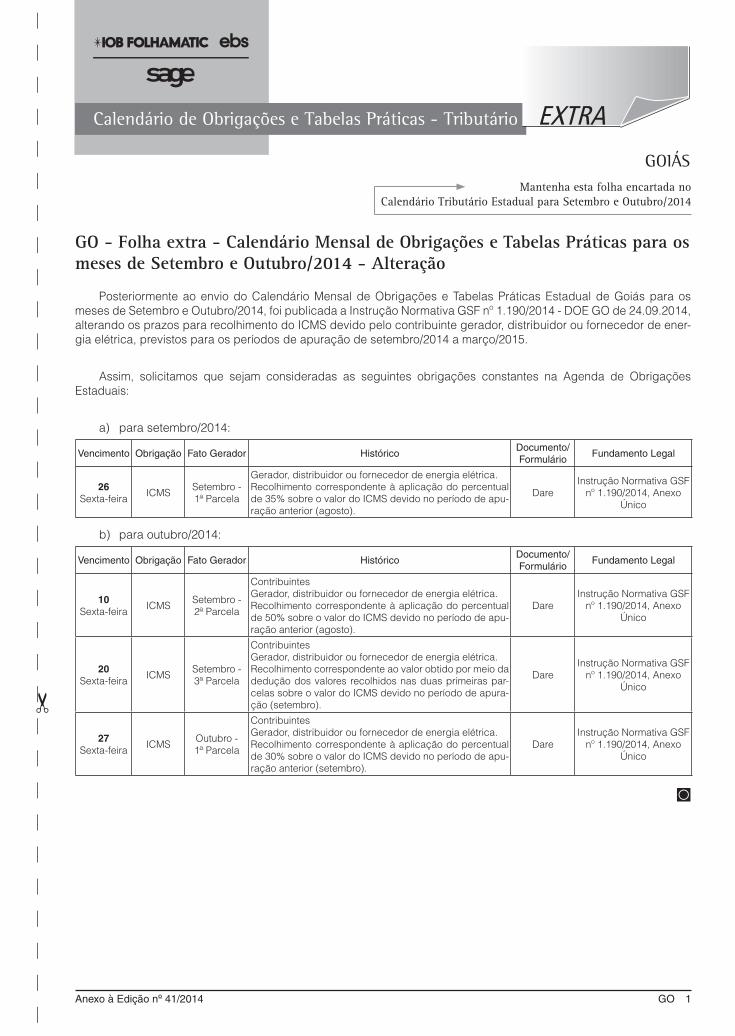

Calendário de Obrigações e Tabelas Práticas - Tributário EXTRA

Anexo à Edição nº 41/2014 GO 1

✂

Mantenha esta folha encartada no Calendário Tributário Estadual para Setembro e Outubro/2014

GO - Folha extra - Calendário Mensal de Obrigações e Tabelas Práticas para os meses de Setembro e Outubro/2014 - Alteração

Posteriormente ao envio do Calendário Mensal de Obrigações e Tabelas Práticas Estadual de Goiás para os meses de Setembro e Outubro/2014, foi publicada a Instrução Normativa GSF nº 1.190/2014 - DOE GO de 24.09.2014, alterando os prazos para recolhimento do ICMS devido pelo contribuinte gerador, distribuidor ou fornecedor de ener-gia elétrica, previstos para os períodos de apuração de setembro/2014 a março/2015.

Assim, solicitamos que sejam consideradas as seguintes obrigações constantes na Agenda de Obrigações Estaduais:

a) para setembro/2014:

Vencimento Obrigação Fato Gerador HistóricoDocumento/Formulário

Fundamento Legal

26Sexta-feira ICMS Setembro -

1ª Parcela

Gerador, distribuidor ou fornecedor de energia elétrica.Recolhimento correspondente à aplicação do percentual de 35% sobre o valor do ICMS devido no período de apu-ração anterior (agosto).

DareInstrução Normativa GSF

nº 1.190/2014, Anexo Único

b) para outubro/2014:

Vencimento Obrigação Fato Gerador HistóricoDocumento/Formulário

Fundamento Legal

10Sexta-feira ICMS Setembro -

2ª Parcela

ContribuintesGerador, distribuidor ou fornecedor de energia elétrica.Recolhimento correspondente à aplicação do percentual de 50% sobre o valor do ICMS devido no período de apu-ração anterior (agosto).

DareInstrução Normativa GSF

nº 1.190/2014, Anexo Único

20Sexta-feira ICMS Setembro -

3ª Parcela

ContribuintesGerador, distribuidor ou fornecedor de energia elétrica.Recolhimento correspondente ao valor obtido por meio da dedução dos valores recolhidos nas duas primeiras par-celas sobre o valor do ICMS devido no período de apura-ção (setembro).

DareInstrução Normativa GSF

nº 1.190/2014, Anexo Único

27Sexta-feira ICMS Outubro -

1ª Parcela

ContribuintesGerador, distribuidor ou fornecedor de energia elétrica.Recolhimento correspondente à aplicação do percentual de 30% sobre o valor do ICMS devido no período de apu-ração anterior (setembro).

DareInstrução Normativa GSF

nº 1.190/2014, Anexo Único

◙

GOIáS

Manual de ProcedimentosICMS - IPI e Outros

Boletimj

41-01Boletim IOB - Manual de Procedimentos - Out/2014 - Fascículo 41 GO

IPI

Depósito fechado

1. IntrOduçãOPara fins de interpretação e aplicação das normas contidas

no Regulamento do IPI, aprovado pelo Decreto nº 7.212/2010, serão adotadas, entre outras, as seguintes definições:

a) depósito fechado - é aquele em que não se reali-zam vendas, mas apenas entregas por ordem do depositante dos produtos; e

b) é considerado, ainda, depósito fechado a área ex-terna, delimitada, de estabelecimento fabricante de veículos automóveis.

(RIPI/2010, art. 609, VII e VIII)

2. PrOvIdênCIa nO rECEBIMEntO dE PrOdutOS Os fabricantes, os comerciantes e os depositários que

receberem ou adquirirem para industrialização, comércio ou depósito, ou para emprego ou utilização nos respectivos estabelecimentos, produtos tributados ou isentos, deverão examinar se eles se acham devidamente rotulados ou marcados ou, ainda, selados se estiverem sujeitos ao selo de controle, bem como se estão acompanhados dos documentos exigidos e se estes satisfazem a todas as prescrições legais.

Em caso de irregularidade, os interessados comunicarão o fato, por escrito, ao remetente, dentro de 8 dias, contados do seu recebimento, ou antes do início do seu consumo, ou venda, se o início se verificar em prazo menor, conservando em seu arquivo cópia do documento com prova de seu recebimento.

A comunicação revestida das formalidades ora descritas exime de responsabilidade os recebedores ou os adquiren-tes, pela irregularidade constatada.

No caso de falta de documento fiscal que comprove a procedência do produto e identifique o remetente pelo nome e pelo endereço, ou de produto que não se encontre selado, rotulado ou marcado, quando exigido o selo de controle, a rotulagem ou a marcação, não poderá o destinatário recebê--lo, sob pena de ficar responsável pelo pagamento do imposto, se exigível, e sujeito às sanções cabíveis.

A declaração, na nota fiscal, da data da entrada da merca-doria no estabelecimento será feita no mesmo dia da entrada.

(RIPI/2010, art. 327)

3. FatO GEradOrÉ considerado ocorrido o fato gerador na saída de esta-

belecimento depositário do estabelecimento industrial ou a ele equiparado, quanto aos produtos entregues diretamente a outro estabelecimento.

Nesse sentido, estabelecimento depo sitário é o depósito fechado ou o armazém-geral e estabelecimento depositante é o remetente do produto para aqueles estabelecimentos (depositários).

(RIPI/2010, art. 36, II)

4. SuSPEnSãO dO IMPOStOPoderão sair com suspensão do imposto os produtos

enviados pelo estabelecimento industrial, ou a ele equipa-rado, a depósito fechado, bem como aqueles devolvidos ao remetente (depositante).

(RIPI/2010, art. 43, caput, III)

5. CrédItO FISCal Na remessa de produtos, tanto para armazém-geral,

quanto para depósito fechado, o direito ao crédito do imposto, quando admitido, é do estabelecimento depositante.

(RIPI/2010, art. 226, parágrafo único)

6. autOnOMIa dOS EStaBElECIMEntOSCada estabelecimento, seja matriz, sucursal, filial, agên-

cia, depósito ou qualquer outro, manterá o seu próprio docu-mentário, vedada, sob qualquer pretexto, a sua centralização, ainda que no estabelecimento matriz.

(RIPI/2010, art. 384)

7. dEPóSItO FEChadO lOCalIzadO na MESMa unIdadE da FEdEraçãO

7.1 Saída para o depósito fechado do próprio remetenteNa saída de produto para depósito fechado localizado

na mesma Unidade da Federação do estabelecimento reme-tente, assim como em seu retorno a este, será emitida nota fiscal com suspensão do imposto, na qual serão indicados, além dos requisitos de praxe:

a) como natureza da operação: “Outras saídas - Re-messa para depósito” ou “Outras saídas - Retorno de mercadorias depositadas”;

a Federal

41-02 GO Manual de Procedimentos - Out/2014 - Fascículo 41 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

b) CFOP: 5.905 (remessa) ou 5.906 (retorno);c) campo “Informações Complementares”, a indica-

ção da expressão “Saído com suspensão do IPI - RIPI - Decreto nº 7.212/2010, art. 43, III”.

Note-se que as notas fiscais que acompanharem os produtos serão emitidas pelo depositante, na remessa, e pelo depósito fechado, no retorno.

Notas

(1) O contribuinte obrigado à emissão de Nota Fiscal Eletrônica (NF-e) deve observar as disposições contidas no Ajuste Sinief nº 7/2005 e no Manual de Orientação do Contribuinte, versão 5.0, aprovada pelo Ato Cotepe/ICMS nº 11/2012, em especial as orientações expressas em seu Anexo I, que trata do leiaute do referido documento fiscal.

(2) O Protocolo ICMS nº 42/2009, que dispõe sobre a obrigatoriedade da utilização da NF-e, em substituição à Nota Fiscal, modelo 1 ou 1-A, pelo critério de Código Nacional de Atividade Econômica (CNAE) e operações com os destinatários que especifica, teve sua vigência adiada pelo Protocolo ICMS nº 173/2012, com efeitos desde 1º.01.2014.

(3) O disposto no referido protocolo não se aplica (Protocolo ICMS nº 42/2009, cláusula quarta):

a) ao microempreendedor individual (MEI), de que trata o art. 18-A da Lei Complementar nº 123/2006;

b) às operações realizadas por produtor rural não inscrito no Cadastro Nacional de Pessoa Jurídica (CNPJ).

(4) As regras de Escrituração Fiscal Digital (EFD) constam do Ajuste Sinief nº 2/2009, do Ato Cotepe/ICMS nº 9/2008, que dispõe sobre as espe-cificações técnicas para a geração dos arquivos da EFD e do Guia Prático da EFD, versão 2.0.14.

As operações de entrada e de saída de produtos deverão ser registra-das nos campos próprios dos registros adequados, tais como os do bloco de abertura e de encerramento e, especificamente, do bloco “C”, registros C 170, dentre outros.

(Lei Complementar nº 123/2006, art. 18-A; RIPI/2010, arts. 43, III, 482 e 492, I; Ajuste Sinief nº 7/2005; Ajuste Sinief nº 2/2009; Ato Cotepe/ICMS nº 9/2008; Ato Cotepe/ICMS nº 11/2012; Protocolo ICMS nº 42/2009; Protocolo ICMS nº 173/2012; Guia Prático da EFD, versão 2.0.14)

7.1.1 Saída para o depósito fechado do adquirenteNa saída de produto para depósito fechado do adqui-

rente, localizado na mesma Unidade da Federação do esta-belecimento destinatário, este será considerado depositante, devendo o remetente (fornecedor) emitir nota fiscal, com destaque do imposto, se devido, e com a indicação do valor e da natureza da operação, e, ainda:

a) como destinatário, o estabelecimento depositante (adquirente); e

b) o local de entrega, o endereço e os números de inscri-ção, do depósito fechado, no CNPJ e no Fisco estadual.

O depósito fechado deverá escriturar a nota fiscal que acompanhou os produtos, na forma prevista na legislação, e apor na mesma nota fiscal a data da entrada efetiva dos produtos, remetendo-a ao estabelecimento depositante.

Além disso, ao escriturar deverão ser anotados em Observações, relativamente à escrituração mencionada, o número, a série, se houver, e a data da nota fiscal de saída simbólica emitida pelo estabelecimento depositante na forma da letra “b” adiante.

Caberá ao estabelecimento depositante:

a) escriturar a nota fiscal na forma prevista na legisla-ção, dentro de 10 dias, contados da data da entra-da efetiva das mercadorias no depósito fechado;

b) emitir nota fiscal relativa à saída simbólica, dentro de 10 dias, contados da data da entrada efetiva dos produtos no depósito fechado, mencionando, ainda, o número e a data do documento fiscal do remetente (fornecedor); e

c) enviar a nota fiscal de saída simbólica, emitida na forma da letra “b” anterior, ao depósito fechado, dentro de 5 dias, contados da data da sua emissão.

Nota

Veja as notas inseridas no subitem 7.1, relacionadas à NF-e e à EFD.

(RIPI/2010, arts. 484 e 492, V)

7.2 Saída do depósito fechado

7.2.1 Estabelecimento depositanteNa saída de produto de depósito fechado localizado

na mesma Unidade da Federação do estabelecimento depositante, com destino a outro estabelecimento, ainda que da mesma empresa, o depositante emitirá nota fiscal, com destaque do imposto, se devido, e com a declaração de que os mesmos produtos serão retirados do depósito fechado, mencionando o endereço e os números de inscrição deste no CNPJ e no Fisco estadual.

(RIPI/2010, arts. 483, caput, e 492, II)

7.2.2 depósito fechadoO depósito fechado, na saída dos produtos, expedirá

nota fiscal para o estabelecimento depositante, sem destaque do imposto, indicando:

a) o valor dos produtos, que será aquele atribuído por ocasião de sua entrada no depósito fechado;

b) a natureza da operação: “Outras saídas - Retorno simbólico de produtos depositados”;

c) o CFOP: 5.907 (retorno);d) o número, a série, se houver, e a data da nota fiscal

emitida pelo estabelecimento depositante, na forma do subitem 7.2.1;

e) o nome, o endereço e os números de inscrição, do estabelecimento destinatário dos produtos, no CNPJ e no Fisco estadual; e

f) a data da saída efetiva dos produtos.

O depósito fechado indicará no verso das vias da nota fiscal do estabelecimento depositante, que deverão acompa-nhar os produtos, a data de sua efetiva saída, o número, a série, se houver, e a data da nota fiscal por ele emitida.

A nota fiscal, assim emitida, será enviada ao estabeleci-mento depositante, que deverá escriturá-la na forma prevista na legislação, dentro de 10 dias, contados da saída efetiva dos produtos do depósito fechado.

Nota

Veja as notas inseridas no subitem 7.1, relacionadas à NF-e e à EFD.

(RIPI/2010, arts. 483, §§ 1º a 3º, e 492, II)

41-03Boletim IOB - Manual de Procedimentos - Out/2014 - Fascículo 41 GO

ICMS - IPI e Outros

Manual de Procedimentos

8. dEPóSItO FEChadO lOCalIzadO EM Outra unIdadE da FEdEraçãO

8.1 Saída para o depósito fechado do próprio remetenteNa saída de produto para depósito fechado localizado

em Unidade da Federação diversa daquela em que se loca-liza o estabelecimento remetente, este emitirá nota fiscal, com suspensão do imposto, indicando:

a) como natureza da operação: “Outras saídas - Re-messa para depósito em outro Estado”;

b) CFOP: 6.905 (remessa); e c) no campo “Informações Complementares”, a indi-

cação da expressão “Saído com suspensão do IPI - RIPI - Decreto nº 7.212/2010, art. 43, III”.

(RIPI/2010, arts. 43, III, 485 e 492, III)

8.2 Saída do depósito fechado

8.2.1 Estabelecimento depositanteNa saída de produto de depósito fechado localizado em

Unidade da Federação diversa daquela onde está localizado o estabelecimento depositante, com destino a outro estabele-cimento, ainda que da mesma empresa, o depositante emitirá nota fiscal com destaque do imposto, se devido, indicando o valor e a natureza da operação e a circunstância de que os produtos serão retirados do depósito fechado, bem como o endereço e os números de inscrição deste no CNPJ e no Fisco estadual.

(RIPI/2010, arts. 486, caput, e 492, IV)

8.2.2 depósito fechadoO depósito fechado, na saída dos produtos, emitirá:a) nota fiscal para o estabelecimento destinatário, sem

destaque do imposto, indicando:a.1) o valor da operação, que será o da nota fiscal

emitida pelo estabelecimento depositante, na forma do subitem 8.2.1;

a.2) a natureza da operação: “Outras saídas - Re-messa por conta e ordem de terceiros”;

a.3) CFOP: 6.923 (remessa por conta e ordem de terceiros);

a.4) o número, a série, se houver, e a data da nota fiscal do estabelecimento depositante, bem como o nome, o endereço e os números de inscrição deste no CNPJ e no Fisco estadual; e

b) nota fiscal para o estabelecimento depositante, sem destaque do imposto, indicando:b.1) o valor dos produtos, que será aquele atribuído

por ocasião de sua entrada no depósito fechado;b.2) a natureza da operação: “Outras saídas - Re-

torno simbólico de mercadorias depositadas”;b.3) CFOP: 6.907 (retorno simbólico)b.4) o número, a série, se houver, e a data da nota

fiscal emitida na forma do subitem 8.2.1, pelo estabelecimento depositante, bem como o nome, o endereço e os números de inscrição deste no CNPJ e no Fisco estadual;

b.5) o nome, o endereço e os números de inscrição, do estabelecimento destinatário, no CNPJ e no Fisco estadual, e o número, a série, se houver, e a data da nota fiscal referida na letra “a”; e

b.6) a data da efetiva saída dos produtos.Os produtos serão acompanhados, no seu transporte, pelas

notas fiscais emitidas pelo depositante, na forma do subitem 8.2.1, e pelo depósito fechado, nos termos da letra “a” deste subitem.

A nota fiscal a que se refere a letra “b” será enviada ao estabelecimento depositante, que a escriturará na forma prevista na legislação, dentro de 10 dias, contados da saída efetiva dos produtos do depósito fechado.

O estabelecimento destinatário, ao receber os produtos, escriturará, na forma prevista na legislação, a nota fiscal emi-tida pelo depositante, anotando em observações Observações, o número, a série, se houver, e a data da nota fiscal emitida pelo depósito fechado, bem como o nome, o endereço e os números de inscrição deste no CNPJ e no Fisco estadual.

NotaVeja as notas inseridas no subitem 7.1, relacionadas à NF-e e à EFD.(RIPI/2010, arts. 486 e 492, IV)

N

a Estadual

ICMS

Substituição tributária - Operações com cerveja, chope, refrigerante, água mineral ou potável e gelo

1. IntrOduçãOA responsabilidade pelo pagamento do ICMS, no que se

refere às operações ou prestações, em regra, é daquele que pratica o fato gerador.

No entanto, em algumas situações, a legislação estadual, fundamentada nas disposições da Lei Complementar nº 87/1996, atribui expressamente a terceiros não vinculados ao fato gerador a condição de sujeito passivo por substituição.

Veremos, neste procedimento, o regime da substituição tributária estabelecido para as operações com cerveja, refri-gerante, xarope ou extrato concentrado destinado ao preparo de refrigerante, água mineral ou potável e gelo.

2. COnCEItOPor imposição legal, o regime de substituição tributária

pela operação posterior - retenção na fonte - consiste na

41-04 GO Manual de Procedimentos - Out/2014 - Fascículo 41 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

retenção, apuração e pagamento do imposto devido por ope-ração interna subsequente, inclusive quanto ao diferencial de alíquotas, se for o caso.

Em Goiás, aplica-se o regime de substituição tributária à operação realizada com as mercadorias discriminadas no RCTE-GO/1997, Anexo VIII, Apêndice II, observadas, ainda, as disposições específicas.

O referido Apêndice II relaciona as mercadorias e respectivos Índices de Valor Agregado (IVA), cujo regime é estabelecido por força de convênios ou protocolos firmados pelas Unidades da Federação (UF), aplicável a contribuinte estabelecido neste Estado ou em outra UF. Dentre as mer-cadorias relacionadas nesse apêndice, encontram-se cerveja (inclusive chope), refrigerante, água mineral ou potável e gelo, introduzidas em decorrência da adesão do Estado de Goiás ao Protocolo ICMS nº 11/1991, efetuada por meio do Protocolo ICMS nº 19/1997, com efeitos desde 1º.07.1997.

Dessa forma, são substitutos tributários, assumindo a responsabilidade pelo pagamento do imposto devido pelas operações internas subsequentes, bem como pelo diferencial de alíquotas, se for o caso, o industrial fabricante, o importador, o arrematante de mercadoria importada apreendida ou aban-donada ou o engarrafador de água, estabelecido neste Estado ou em outra UF, na remessa de cerveja, inclusive chope, refri-gerante, água mineral e gelo, destinada ao Estado de Goiás.

(RCTE-GO/1997, Anexo IX, art. 34, II, “d”)

3. PrOdutOS SuJEItOS À SuBStItuIçãO trIButÁrIaEstão sujeitos ao regime de substituição tributária os

produtos constante da tabela do Apêndice II do Anexo VIII do RCTE-GO/1997.

(RCTE-GO/1997, Anexo VIII, Apêndice II; Protocolo ICMS nº 11/1991; Instrução Normativa SRE nº 13/2014)

3.1 Equiparação a refrigeranteCabe enfatizar que a legislação equipara as bebidas

hidroeletrolíticas (isotônicas) e energéticas, classificadas nos códigos 2106.90 e 22.02.90 da NBM/SH, aos refrigerantes.

(Protocolo ICMS nº 11/1991, cláusula primeira, § 2º)

4. InaPlICaBIlIdadE dO rEGIMEO regime de substituição tributária, pelas operações

posteriores com bebidas, não se aplica:a) à operação que destine mercadoria sujeita à reten-

ção na fonte a estabelecimento que irá utilizá-la em processo de produção ou industrialização, inclusi-ve de manipulação, exceto quando a mercadoria for destinada à indústria de panificação, ainda que cadastrada sob outro Código de Atividade Econô-mica (CAE);

b) à entrada do produto já elaborado, destinado à co-mercialização, do qual o adquirente seja fabricante, assumindo este a responsabilidade pela apuração e pelo pagamento do imposto por operação interna subsequente;

c) à operação que destine mercadoria a contribuinte que seja sujeito passivo por substituição, definido como tal no convênio ou protocolo que trata do re-gime de substituição tributária aplicável à mercado-ria, em relação à mesma;

d) à transferência de mercadoria inserida no regime da substituição tributária por convênio, protocolo ou ato da administração tributária estadual para outro estabelecimento, não varejista, do sujeito passivo por substituição definido com tal em convênio, pro-tocolo ou norma estadual aplicável à mercadoria, recaindo, nesta hipótese, a responsabilidade pela retenção e pelo pagamento do imposto sobre o es-tabelecimento que realizar a saída da mercadoria com destino a contribuinte diverso;

e) à saída de mercadoria que deva retornar ao estabe-lecimento remetente;

f) à operação:f.1) com gelo cujo destino seja o Estado de São

Paulo (Protocolo ICMS nº 55/2000) ou cuja origem ou destino sejam os Estados de Mi-nas Gerais ou Sergipe (Protocolos ICMS nºs 38/2001 e 31/2006);

f.2) com água mineral cuja origem ou destino seja o Estado de Minas Gerais (Protocolo ICMS nº 75/2007).

(RCTE-GO/1997, Anexo VIII, art. 32, § 6º)

5. aPlICaçãO naS rEMESSaS Para a zOna FranCa dE ManauS E a ÁrEa dE lIvrE COMérCIOA substituição tributária relativa à mercadoria constante

do RCTE-GO/1997, Anexo VIII, Apêndice II, aplica-se, também, à remessa para os Municípios de Manaus, Rio Preto da Eva e Presidente Figueiredo e às Áreas de Livre Comércio de Macapá e Santana, no Estado do Amapá, Bonfim e Pacaraima, no Estado de Roraima, Guajará-Mirim, no Estado de Rondônia, Tabatinga, no Estado do Amazonas, e Cruzeiro do Sul e Brasiléia, com extensão para o Município de Epitaciolândia, no Estado do Acre, com observação das condições contidas na legislação tributária das Unidades da Federação de destino da mercadoria.

Nota

Embora conste na redação do RCTE-GO/1997, Anexo IX, “Bonfim e Pacaraima”, por força da redação dada pelo Convênio ICMS nº 8/2008, no Estado de Roraima leia-se “Bonfim e Boa Vista”.

(RCTE-GO/1997, Anexo VIII, art. 32, § 3º)

6. BaSE dE CÁlCulOA base de cálculo, para fim de substituição tributária,

obedecida a ordem, é formada pelo:a) preço final a consumidor, único ou máximo, estabe-

lecido por órgão público competente, acrescido do valor do frete, quando não incluído naquele preço;

b) preço final a consumidor, sugerido pelo fabricante ou importador, acrescido do valor do frete, quando não incluído naquele preço;

41-05Boletim IOB - Manual de Procedimentos - Out/2014 - Fascículo 41 GO

ICMS - IPI e Outros

Manual de Procedimentos

c) preço efetivamente praticado na operação, incluí-das as parcelas relativas ao IPI e ao frete, se for o caso, em relação à mercadoria destinada ao Ativo Imobilizado, uso ou consumo do adquirente.

Na falta do preço, a base de cálculo do imposto a ser retido em relação à mercadoria constante no RCTE-GO/1997, Anexo VIII, Apêndice II, é obtida pelo somatório das parcelas correspondentes:

a) ao valor da operação própria realizada pelo substi-tuto tributário ou pelo substituído intermediário;

b) ao montante dos valores de seguro, frete, emba-lagem ou acondicionamento, IPI e demais tribu-tos, custo de financiamento e outros encargos cobrados ou transferíveis ao adquirente da mer-cadoria;

c) à margem de valor agregado, inclusive lucro, rela-tiva à operação subsequente, assim considerado o valor encontrado mediante a aplicação do IVA, por espécie de mercadoria, previsto no supramencio-nado Apêndice II, sobre a soma das parcelas pre-vistas nas letras anteriores.

Para efeito de determinação da base de cálculo do imposto retido:

a) devem ser observados os benefícios fiscais previs-tos no RCTE-GO/1997, atendidas as condições ali estabelecidas;

b) a Diretoria da Receita Estadual (DRE) deve infor-mar periodicamente às repartições fazendárias do Estado a cotação da mercadoria no mercado ata-cadista goiano, contendo o seu preço e os valores correspondentes às parcelas de frete e de outros acréscimos que integram a base de cálculo do im-posto;

c) o estabelecimento industrial deve manter tabela in-formativa do preço da mercadoria, da despesa com transporte, do seguro e dos demais encargos co-bráveis do destinatário.

O Estado de Goiás estabeleceu, por meio da Instrução Normativa SRE nº 13/2014, os valores a serem considerados como base de cálculo para efeito de pagamento do ICMS devido por substituição tributária pelas operações posteriores com cerveja, chope, refrigerante, água mineral e potável e bebida energética e isotônica.

(RCTE-GO/1997, Anexo VIII, arts. 39 a 43; Instrução Normativa SRE nº 13/2014)

7. alÍQuOtaA alíquota a ser aplicada sobre a base de cálculo para

efeito de retenção na fonte é a vigente, no Estado de Goiás, para a operação interna com a mercadoria sujeita ao regime de substituição tributária.

Vale observar que a alíquota do ICMS aplicada nas operações internas em Goiás é de 17%, salvo disposi-ções específicas, como é o caso das cervejas de malte, inclusive chope (NBM/SH 2203.00.00), e, também, das preparações do tipo das utilizadas para elaboração de

bebidas (NBM/SH 2106.90.10), ambas com alíquota de ICMS fixadas em 25%.

Nas operações internas para os produtos de classifi-cação fiscal NCM 2203.00.00 (cerveja de malte, inclusive chope), além da aplicação da alíquota de 25%, será aplicado também o adicional de 2%, cujo produto da arrecadação desse adicional destina-se a prover recursos ao Fundo de Proteção Social do Estado de Goiás (Protege Goiás).

(RCTE-GO/1997, art. 20, I, § 1º, I, “c”, § 6º e Anexo VIII, art. 44)

8. MOMEntO da rEtEnçãO, da aPuraçãO E dO PaGaMEntO dO IMPOStO

O valor do imposto retido é o resultante da aplicação da alíquota vigente para a operação interna com a mercadoria sujeita ao regime de substituição tributária sobre o valor tomado como base de cálculo para efeito de retenção, deduzido o valor do imposto normal devido e destacado no documento fiscal, relativo à operação que estiver sendo praticada pelo substituto tributário.

O substituto tributário estabelecido em outra UF deve fazer a retenção do imposto no momento em que promover a saída da mercadoria para o território goiano, efetuando a apu-ração e o seu pagamento nos períodos e prazos previstos na legislação tributária, mediante a utilização da Guia Nacional de Recolhimento de Tributos Estaduais (GNRE).

Se não for concedida a inscrição cadastral ao substituto tributário ou se esse não tiver providenciado a sua inscrição no Cadastro de Contribuintes do Estado (CCE), o mesmo deve, em relação a cada operação, efetuar o pagamento do imposto devido ao Estado de Goiás, por ocasião da saída da mercadoria de seu estabelecimento, por meio de GNRE distinta para cada um dos destinatários, devendo:

a) anexar uma via dessa à nota fiscal para acompa-nhar o transporte da mercadoria;

b) apor no campo “Informações Complementares” o número da nota fiscal a que se refere o respectivo recolhimento.

O substituto tributário localizado neste Estado deve apurar o imposto e efetuar o seu pagamento nos períodos e prazos previstos na legislação tributária, mediante Documento de Arrecadação de Receitas Estaduais (Dare), em separado, do qual deve constar, no campo “Informações Complementares”, a expressão “ICMS retido nos termos do Anexo VIII do RCTE”.

O prazo para recolhimento do imposto devido por subs-tituição tributária das bebidas constantes no RCTE-GO/1997, Anexo VIII, Apêndice II, é até o 9º dia do mês subsequente ao encerramento do período de apuração, sendo que, caso o vencimento ocorra em dia sem expediente normal no Sistema de Arrecadação de Receitas Estaduais (Sare), o prazo será prorrogado para o 1º dia útil seguinte.

(RCTE-GO/1997, Anexo VIII, arts. 51, 52 e 53; Instrução Normativa SAT nº 155/1994, art. 2º, II, “c”, item 6, e art. 5º)

41-06 GO Manual de Procedimentos - Out/2014 - Fascículo 41 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

9. EMISSãO dE dOCuMEntO FISCal

9.1 Contribuinte substitutoNa operação com mercadoria sujeita à retenção na fonte,

o substituto tributário deve emitir nota fiscal, preenchida com, além das exigências da legislação específica, indicações contendo:

a) a base de cálculo para efeito de retenção;b) o valor do ICMS retido;c) o número da inscrição no Cadastro de Contribuintes

do Estado de Goiás, quando se tratar de substituto tributário estabelecido em outra Unidade da Fede-ração.

A inobservância dessa disposição implica exigência do imposto nos termos da legislação tributária.

O contribuinte que utilizar a mesma nota fiscal para documentar operação interestadual com produtos tributados e não tributados, naquela operação em que tenha efetuado a retenção do imposto por substituição tributária, deve indicar no campo “Informações Complementares”, em relação aos produtos tributados e não tributados, separadamente, os valores do imposto retido por substituição.

Nota

Cabe observar que o contribuinte que emite NF-e já descrimina sepa-radamente a tributação por produto, tornando-se desnecessária a indicação em informações complementares.

(RCTE-GO/1997, Anexo VIII, art. 55; Convênio s/nº/1970, art. 19, § 23; Ajuste Sinief nº 1/1996, cláusula terceira)

9.2 Contribuinte substituídoO contribuinte substituído, na operação que realizar, rela-

tivamente à mercadoria recebida com imposto retido, deve emitir nota fiscal, sem destaque do imposto, contendo, além dos demais requisitos, a seguinte declaração: “Imposto retido nos termos do Anexo VIII do RCTE”.

Ao contribuinte substituído é facultado efetuar o destaque do ICMS retido, para fins de transferência do respectivo ônus financeiro ao adquirente, mediante aplicação da alíquota interna, quando da emissão da nota fiscal relativa à saída de mercadoria do seu estabelecimento, tomando-se como base de cálculo uma das seguintes alternativas:

a) a diferença a maior entre o valor que serviu de base de cálculo para efeito de retenção na operação an-terior e o valor da operação que realizar;

b) o valor resultante da aplicação de 50% do IVA cor-respondente sobre o valor da operação que reali-zar.

O imposto destacado na forma do parágrafo anterior não constitui débito para o remetente e nem crédito para o adqui-rente, devendo a nota fiscal respectiva ser registrada sem menção de valor nos livros Registro de Saídas e Registro de Entradas, respectivamente, com a expressão “Emitida para efeito de transferência de ônus financeiro do imposto retido”, no campo “Observações”.

(RCTE-GO/1997, Anexo VIII, art. 56)

10. OBrIGaçÕES aCESSórIaS

10.1 arquivo magnéticoO substituto tributário estabelecido em outra Unidade da

Federação deve remeter à Secretaria da Fazenda do Estado de Goiás, até 15 dias após a data prevista para o encerra-mento do mês de ocorrência das operações, arquivo magné-tico com registro fiscal das operações interestaduais, inclu-sive daquelas não alcançadas pelo regime de substituição tributária, de conformidade com o Manual de Orientação para Armazenamento de Registro em Meio Magnético, disciplinado no RCTE-GO/1997, Anexo X, Título II.

A remessa do arquivo magnético deve ser destinada à Superintendência de Gestão da Ação Fiscal (SGAF), sendo que, opcionalmente, pode ser feita por teleprocessamento.

O arquivo magnético substitui o exigido pelo RCTE-GO/1997, Anexo X, desde que inclua todas as opera-ções, mesmo que não realizadas sob o regime de substituição tributária.

Mesmo na hipótese de inexistência de operações no período, o substituto tributário deve remeter o arquivo com os registros totalizadores zerados.

No arquivo magnético, não pode ser utilizado sistema de codificação diverso da NBM/SH, exceto para os veículos automotores, em relação aos quais deve ser utilizado o código do produto estabelecido pelo industrial ou importador.

A operação em que tenha ocorrido o desfazimento do negó-cio pode ser objeto de arquivo magnético em separado, assim como a operação em que a mercadoria informada em arquivo, por qualquer motivo, não tenha sido entregue ao destinatário, hipótese em deve ser feita a geração de arquivo esclarecendo o fato, obser-vado o disposto no RCTE-GO/1997, Anexo X, art. 7º, § 1º.

(RCTE-GO/1997, Anexo VIII, art. 38)

10.2 Guia nacional de Informação e apuração do ICMS - Substituição tributária (GIa-St)O sujeito passivo por substituição tributária estabelecido

em outra UF deve, também, remeter à Secretaria da Fazenda de Goiás, por teleprocessamento, pelo endereço eletrônico www.sefaz.go.gov.br, até o dia 10 do mês subsequente ao da apuração do imposto retido, a GIA-ST, segundo modelo cons-tante no RCTE-GO/1997, Anexo VIII, Apêndice IX (Convênio ICMS nº 81/1993, cláusula décima terceira, II; Ajuste Sinief nº 4/1993, cláusulas oitava e décima).

A GIA-ST deve ser remetida pelo sujeito passivo por substituição tributária ainda que no período não tenham ocorrido operações sujeitas à substituição tributária, hipótese em que deve ser assinalada, no seu Campo 1, a expressão: “GIA-ST Sem movimento”.

(RCTE-GO/1997, Anexo VIII, art. 38, § 9º; Ajuste Sinief nº 4/1993, cláusula décima, § 4º)

11. EXEMPlOS

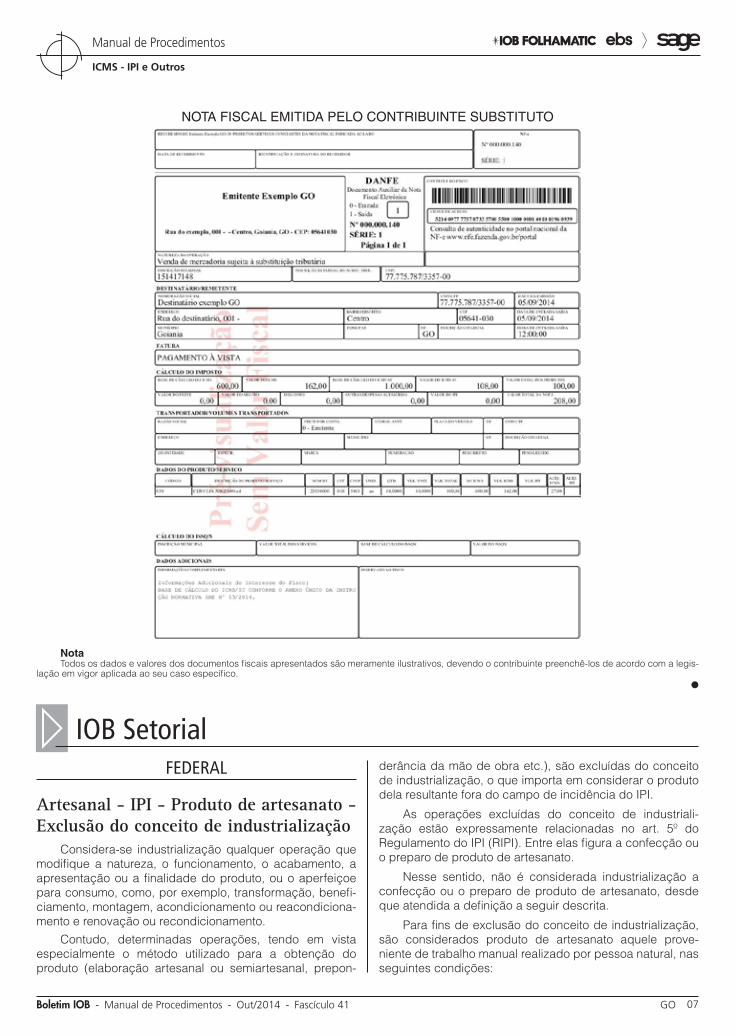

11.1 Contribuinte substitutoVeja modelo de emissão de nota fiscal de venda pelo

contribuinte substituto.

41-07Boletim IOB - Manual de Procedimentos - Out/2014 - Fascículo 41 GO

ICMS - IPI e Outros

Manual de Procedimentos

FEdERAl

Artesanal - IPI - Produto de artesanato - Exclusão do conceito de industrialização

Considera-se industrialização qualquer operação que modifique a natureza, o funcionamento, o acabamento, a apresentação ou a finalidade do produto, ou o aperfeiçoe para consumo, como, por exemplo, transformação, benefi-ciamento, montagem, acondicionamento ou reacondiciona-mento e renovação ou recondicionamento.

Contudo, determinadas operações, tendo em vista especialmente o método utilizado para a obtenção do produto (elaboração artesanal ou semiartesanal, prepon-

derância da mão de obra etc.), são excluídas do conceito de industrialização, o que importa em considerar o produto dela resultante fora do campo de incidência do IPI.

As operações excluídas do conceito de industriali-zação estão expressamente relacionadas no art. 5º do Regulamento do IPI (RIPI). Entre elas figura a confecção ou o preparo de produto de artesanato.

Nesse sentido, não é considerada industrialização a confecção ou o preparo de produto de artesanato, desde que atendida a definição a seguir descrita.

Para fins de exclusão do conceito de industrialização, são considerados produto de artesanato aquele prove-niente de trabalho manual realizado por pessoa natural, nas seguintes condições:

NOtA FiscAL EmitiDA pELO cONtribuiNtE substitutO

NotaTodos os dados e valores dos documentos fiscais apresentados são meramente ilustrativos, devendo o contribuinte preenchê-los de acordo com a legis-

lação em vigor aplicada ao seu caso específico.

N

a IOB Setorial

41-08 GO Manual de Procedimentos - Out/2014 - Fascículo 41 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

IPIindustrialização por encomenda - Gravação de discos -

procedimento

1) Como deve ser tratada a operação de remessa do estabelecimento matriz para gravação de disco destinado a posterior comercialização?

A saída da matriz para gravação de disco é considerada como remessa para industrialização. Deve ser emitida a nota fiscal com a natureza de operação “Remessa para industriali-zação”, sem o destaque do IPI e com a indicação, no campo “Informações Complementares”, da expressão “Saído com Suspensão do IPI - Art. 43, VI do RIPI/2010”.

A gravação de discos e fitas por encomenda de terceiros, mediante remessa de matriz, ainda que sem envio de insu-mos, destinados a posterior comercialização, caracteriza-se como operação de industrialização.

Observa-se, ainda, que a empresa encomendante da industrialização será equiparada a industrial na saída dos produtos industrializados por terceiros sob sua encomenda, mediante a remessa por ela efetuada de matérias-primas,

produtos intermediários, embalagens, recipientes, moldes, matrizes ou modelos.

(RIPI/2010, art. 9º, IV, art. 43, VI, e art. 415, III; Parecer Normativo CST nº 421/1970)

ICMS/GOpagamento do imposto - Documentos para liquidação2) Em qual documento se efetiva a liquidação de impos-

tos no Estado de Goiás?

Os impostos são liquidados com o pagamento em moeda corrente ou em cheque, mediante a utilização dos seguintes documentos:

a) Documento de Arrecadação de Receitas Estaduais (Dare), instituído em ato do Secretário da Fazenda, quando efetuado no território goiano ou, excepcio-nalmente, em outra Unidade da Federação;

b) Guia Nacional de Recolhimento de Tributos Esta-duais (GNRE), modelo 23, adotado em ato do Se-cretário da Fazenda, quando efetuado, exclusiva-mente, em outra Unidade da Federação.

(RCTE-GO/1997, art. 73, I e II)

◙

a) quando o trabalho não contar com o auxílio ou a participação de terceiros assalariados;

b) quando o produto for vendido a consumidor, dire-tamente ou por intermédio de entidade de que o artesão faça parte ou pela qual seja assistido.

Vale enfatizar que os produtos que não se enquadram no conceito de artesanato estão sujeitos à tributação do

IPI por ocasião de sua saída, desde que o seu processo de produção se caracterize como industrialização e não estejam excluídos do conceito de industrialização, na forma do RIPI/2010, art. 5º, como, por exemplo, o preparo de produtos alimentares e a confecção de vestuário.

(RIPI/2010, arts. 4º, 5º, III, 7º, I)

N

a IOB ComentaESTAduAl

ICMS - Hipóteses em que o combustível é considerado como utilizado em processo de industrialização

Uma dúvida muito comum entre os contribuintes do imposto refere-se ao enquadramento do combustível como consumido ou não em processo de industrialização.

Tal dúvida é deveras importante para determinação da ocorrência da substituição tributária e pela possibilidade ou não do aproveitamento do crédito do ICMS.

Esclarecemos que o Estado de Goiás considera como consumido no processo de industrialização o combustível cuja entrada no estabelecimento industrial seja para efetivar

o funcionamento de máquinas, ferramentas e equipamentos ou empregado em processos físicos ou químicos direta-mente relacionados à fabricação do produto.

Vale ressaltar que não se considera consumido no processo de industrialização o combustível utilizado para o transporte:

a) da matéria-prima do local de sua extração ou pro-dução até o local de início da linha de produção ou de armazenamento;

b) da matéria-prima do local de armazenamento até o local de início da linha de produção;

c) do produto em elaboração entre os diversos locais de industrialização, nos casos em que a industriali-zação do produto seja executada por etapas.

(Instrução Normativa GSF nº 990/2010, art. 4º, § 1º)

N

a IOB Perguntas e Respostas