i simpÓsio mineiro de contabilidade aplicada no … · nbc t 16 - aplicada ao setor pÚblico nbc t...

TRANSCRIPT

I SIMPÓSIO MINEIRO DE CONTABILIDADE APLICADA

NO SETOR PÚBLICO

A CONVERGÊNCIA DAS NORMAS INTERNACIONAIS

AO SETOR PÚBLICO

MARIA DA CONCEIÇAO BARROS DE REZENDE

SITUAÇAO DA CONTABILIDADE PÚBLICA NO BRASIL NAS ÚLTIMAS DÉCADAS

Lei Federal 4.320/64;

Foco no Orçamento;

Regime de Caixa para Receitas;

Atualização dos bens públicos de forma

facultativa;

Falta de uniformização dos Planos de Contas;

Dificuldade para Consolidação das Contas

Nacionais,etc...

Ciência contábil

Contabilidade orçamentária

Lei 4.320/64

Conhecimento

Contabilidade patrimonial

Contabilidadefinanceira

Estratégia da Contabilidade

Fonte: STN

EVOLUÇOES

NORMAS

BRASILEIRAS DE

CONTABILIDADE

APLICADA AO

SETOR PÚBLICO

NORMAS

INTERNACIONAIS DE

CONTABILIDADE

LEI

RESPONSABILIDADE

FISCAL

LC 101/2000

PLANEJAMENTO

ORÇAMENTOCONTROLE

GESTÃO FINANCEIRA

C

C = CONTABILIDADE

Contabilidade: Fonte de Informação

Convergência aos padrões internacionais de contabilidade;

Implementação de procedimentos e práticas contábeis que permitam o reconhecimento, mensuração , avaliação e evidenciação dos patrimônio público;

Implantação do Sistema de Custos no setor público;

Orientações Estratégicas do CFC Objetivos

Fonte: CFC

Melhoria das informações que integram asDemonstrações Contábeis;

Consolidação das Contas Nacionais;

Permitir a avaliação do impacto das políticas públicas eda gestão, nas dimensões social, econômica e fiscal,segundo aspectos relacionados a variação patrimonial

Orientações Estratégicas do CFC Objetivos

Fonte: CFC

NBC T 16 - APLICADA AO SETOR PÚBLICO

NBC T 16.1 – Conceituação, objeto e campo de aplicação

NBC T 16.2 – Patrimônio e Sistemas Contábeis

NBC T 16.3 – Planejamento e seus instrumentos sob o enfoque contábil

NBC T 16.4 – Transações no Setor Público

NBC T 16.5 – Registro Contábil

NBC T 16.6 – Demonstrações Contábeis

NBC T 16.7 – Consolidação das Demonstrações Contábeis

NBC T 16.8 – Controle Interno

NBC T 16.9 – Depreciação, Amortização e Exaustão

NBC T 16.10 – Avaliação e Mensuração de Ativos e Passivos em Entidades do Setor Público

NBC T 16.11 – Custos na Administração Pública

Principais alterações Adoção do Princípio Contábil da Competência para

receita e despesa pública;

Avaliação, mensuração e reavaliação de ativos e passivos;

Depreciação, amortização e exaustão;

Implementação de novas demonstrações contábeis;

Sistema de Custos na Administração Pública;

Principais alterações Avaliação dos Investimentos em outras sociedades –

Equivalência Patrimonial;

Bens de uso comum devem ser incluídos no ativo da entidade responsável pela sua administração ou controle;

Controle contábil dos ciclos de planejamento governamental;

Registro dos Ativos Intangíveis;

Principais Benefícios

Padronização dos procedimentos contábeis;

Ampliação da transparência na administração pública;

Fortalecimento das políticas públicas;

Qualificação das informações disponíveis;

Maior comparabilidade;

Melhor avaliação da eficiência dos serviços públicos;

Consolidação das contas públicas;

Principais Benefícios Melhoria do planejamento governamental;

Identificação de riscos potenciais para aadministração pública;

Avanços na administração financeira;

Aprimoramento da contabilidade gerencial no setorpúblico, com utilização de sistemas de custos eindicadores de acompanhamento dos resultados dosgovernos;

Fortalecimento da Contabilidade Governamental

Amplo apoio institucional;

Revisão e qualificação dos processos contábeis;

Participação acadêmica com divulgação dos procedimentos, capacitação dos profissionais e produção de trabalhos científicos;

Promover o intercâmbio de experiências, nacionais e internacionais;

Esforços dos governos no estabelecimento de diretrizese normatizações necessárias para a geração deinformações tempestivas com objetivo de registrar econtrolar integralmente todos os atos e fatos daadministração pública.

Ações

É necessário...

Engajamento de todos os profissionais num processo de construção desse novo cenário.

Assim, teremos a Contabilidade Pública à frente dosprocessos geradores de informações nos governos nospadrões das normas internacionais.

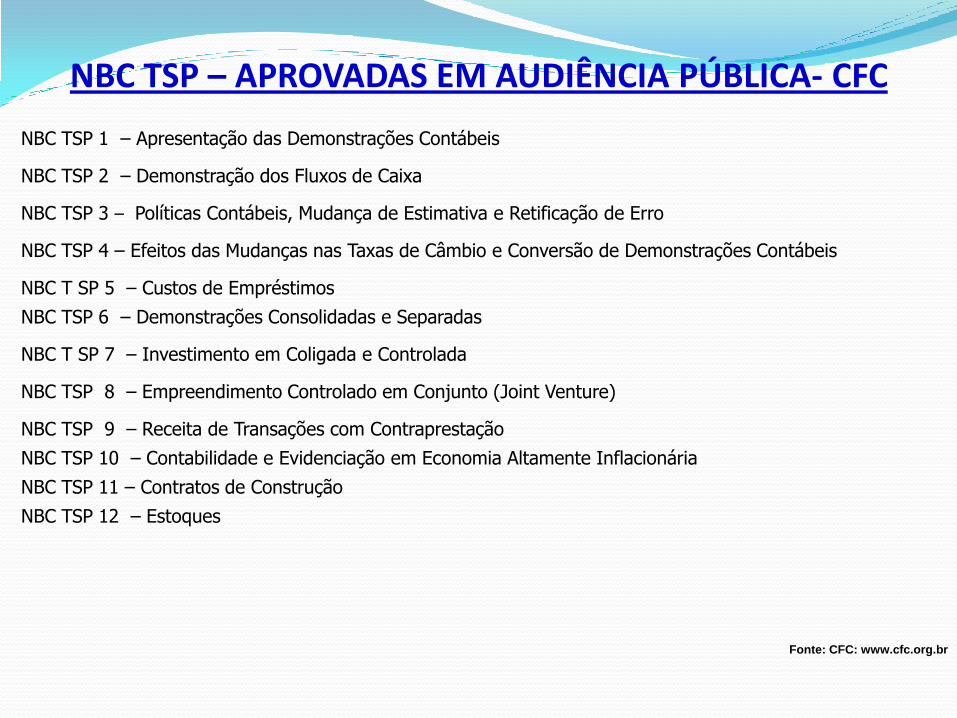

NBC TSP – APROVADAS EM AUDIÊNCIA PÚBLICA- CFC

NBC TSP 1 – Apresentação das Demonstrações Contábeis

NBC TSP 2 – Demonstração dos Fluxos de Caixa

NBC TSP 3 – Políticas Contábeis, Mudança de Estimativa e Retificação de Erro

NBC TSP 4 – Efeitos das Mudanças nas Taxas de Câmbio e Conversão de Demonstrações Contábeis

NBC T SP 5 – Custos de Empréstimos

NBC TSP 6 – Demonstrações Consolidadas e Separadas

NBC T SP 7 – Investimento em Coligada e Controlada

NBC TSP 8 – Empreendimento Controlado em Conjunto (Joint Venture)

NBC TSP 9 – Receita de Transações com Contraprestação

NBC TSP 10 – Contabilidade e Evidenciação em Economia Altamente Inflacionária

NBC TSP 11 – Contratos de Construção

NBC TSP 12 – Estoques

Fonte: CFC: www.cfc.org.br

NBC TSP 13 – Operações de Arrendamento Mercantil

NBC TSP 14 – Evento Subsequente

NBC TSP 16 – Propriedade para investimento

NBC TSP 17 – Ativo Imobilizado

NBC T SP 18 – Informações por Segmento

NBC TSP 19 – Provisões, Passivos Contingentes e Ativos Contingentes

NBC TSP 20 – Divulgação sobre Partes Relacionadas

NBC TSP 21 – Redução ao Valor Recuperável de Ativo Não Gerador de Caixa

NBC TSP 22 – Divulgação de Informação Financeira Setor do Governo Geral

NBC TSP 23 – Receita de Transações sem Contraprestações

NBC TSP 25 – Benefícios a empregados

NBC TSP 26 – Redução ao Valor Recuperável de Ativo Gerador de Caixa

NBC TSP 28 – Instrumentos Financeiros Apresentação

NBC TSP 29 – Instrumentos Financeiros Reconhecimento e Mensuração

NBC TSP 30 – Instrumentos Financeiros

NBC TSP 31 – Ativo Intangível

Fonte: CFC: www.cfc.org.br

NBC TSP – APROVADAS EM AUDIÊNCIA PÚBLICA- CFC