hypermarcas anuncia receita líquida de r$1.132,7 milhões e … · 2014-07-28 · 3 divisÃo farma...

TRANSCRIPT

1

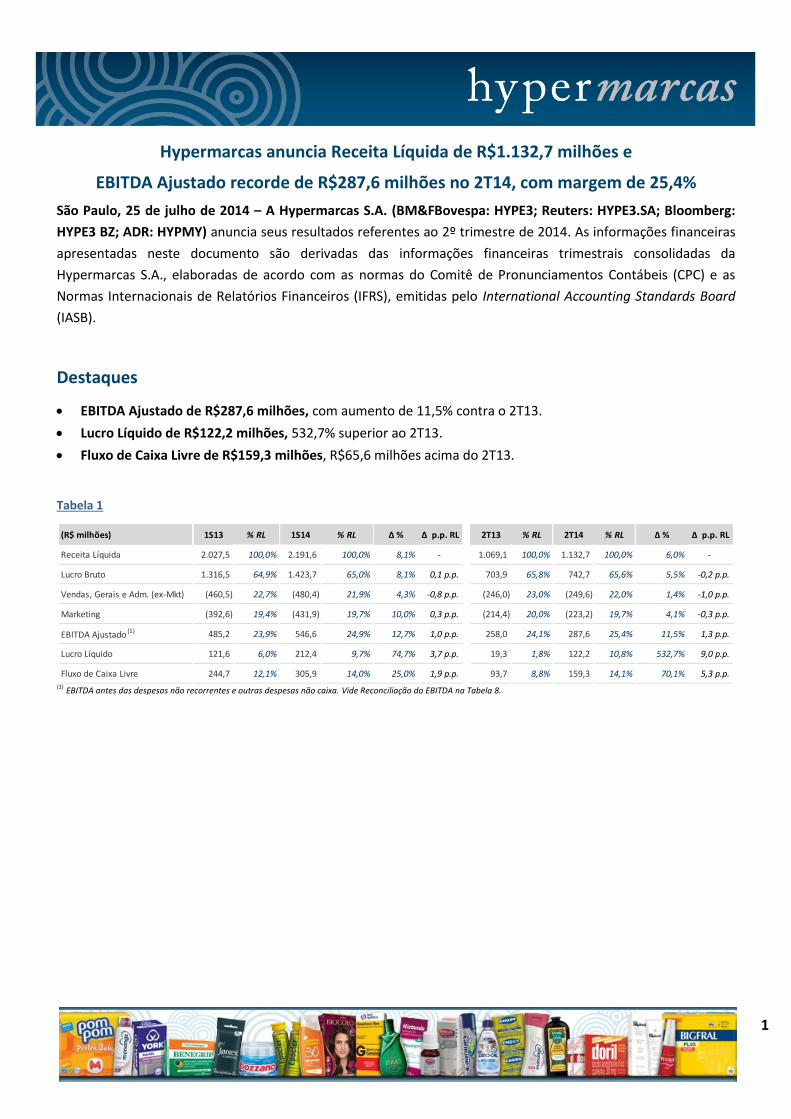

Hypermarcas anuncia Receita Líquida de R$1.132,7 milhões e

EBITDA Ajustado recorde de R$287,6 milhões no 2T14, com margem de 25,4%

São Paulo, 25 de julho de 2014 – A Hypermarcas S.A. (BM&FBovespa: HYPE3; Reuters: HYPE3.SA; Bloomberg:

HYPE3 BZ; ADR: HYPMY) anuncia seus resultados referentes ao 2º trimestre de 2014. As informações financeiras

apresentadas neste documento são derivadas das informações financeiras trimestrais consolidadas da

Hypermarcas S.A., elaboradas de acordo com as normas do Comitê de Pronunciamentos Contábeis (CPC) e as

Normas Internacionais de Relatórios Financeiros (IFRS), emitidas pelo International Accounting Standards Board

(IASB).

Destaques

EBITDA Ajustado de R$287,6 milhões, com aumento de 11,5% contra o 2T13.

Lucro Líquido de R$122,2 milhões, 532,7% superior ao 2T13.

Fluxo de Caixa Livre de R$159,3 milhões, R$65,6 milhões acima do 2T13.

Tabela 1

(R$ milhões) 1S13 % RL 1S14 % RL ∆ % ∆ p.p. RL 2T13 % RL 2T14 % RL ∆ % ∆ p.p. RL

Receita Líquida 2.027,5 100,0% 2.191,6 100,0% 8,1% - 1.069,1 100,0% 1.132,7 100,0% 6,0% -

Lucro Bruto 1.316,5 64,9% 1.423,7 65,0% 8,1% 0,1 p.p. 703,9 65,8% 742,7 65,6% 5,5% -0,2 p.p.

Vendas, Gerais e Adm. (ex-Mkt) (460,5) 22,7% (480,4) 21,9% 4,3% -0,8 p.p. (246,0) 23,0% (249,6) 22,0% 1,4% -1,0 p.p.

Marketing (392,6) 19,4% (431,9) 19,7% 10,0% 0,3 p.p. (214,4) 20,0% (223,2) 19,7% 4,1% -0,3 p.p.

EBITDA Ajustado (1) 485,2 23,9% 546,6 24,9% 12,7% 1,0 p.p. 258,0 24,1% 287,6 25,4% 11,5% 1,3 p.p.

Lucro Líquido 121,6 6,0% 212,4 9,7% 74,7% 3,7 p.p. 19,3 1,8% 122,2 10,8% 532,7% 9,0 p.p.

Fluxo de Caixa Livre 244,7 12,1% 305,9 14,0% 25,0% 1,9 p.p. 93,7 8,8% 159,3 14,1% 70,1% 5,3 p.p.

(1) EBITDA antes das despesas não recorrentes e outras despesas não caixa. Vide Reconciliação do EBITDA na Tabela 8.

2

Contexto Operacional

No segundo trimestre de 2014, a Hypermarcas avançou em direção à finalização do programa de reestruturação e

simplificação de sua plataforma operacional, buscando em paralelo, capturar oportunidades para fortalecer suas

marcas, aumentar a eficiência na alocação de seus recursos e preencher lacunas em sua distribuição. Iniciativas

nessas frentes estão alinhadas com a estratégia da Companhia de crescimento orgânico, rentável e sustentável,

adotada desde o início de 2011.

No 2T14, a receita líquida da Hypermarcas cresceu 6,0% em relação ao mesmo período do ano anterior, para

R$1.132,7 milhões. Esse resultado foi composto por expansões de 7,4% na divisão Farma e de 4,1% em Consumo.

No entanto, em Farma, excluído o efeito do encerramento de contratos de fabricação de medicamentos para

terceiros, o crescimento do portfólio de produtos da Companhia foi de 12,0% no mesmo período. Em Consumo,

apesar da demanda de clientes, a Companhia não pode atender, em função de falta de estoques, um montante

de cerca de R$20,0 milhões em pedidos, que representariam um crescimento adicional de 4,3 pontos percentuais.

Mesmo diante desses efeitos, a melhoria do desempenho operacional levou ao maior EBITDA Ajustado trimestral

da história da Companhia: no 2T14, esse indicador alcançou R$287,6 milhões, com crescimento de 11,5% em

relação ao 2T13 e Margem de 25,4% da Receita Líquida. Esse resultado foi atingido apesar da manutenção dos

investimentos em marketing em patamar elevado, de acordo com a estratégia de reforço contínuo das marcas da

Companhia junto ao consumidor final, à comunidade médica e nos pontos de vendas.

O trimestre foi marcado também por melhoria do resultado financeiro em R$109,8 milhões em relação ao 2T13,

para R$99,2 milhões no 2T14, principalmente pela eliminação de impactos relativos à exposição cambial de

passivos financeiros e fornecedores. Desde o final de 2013, a Companhia utiliza instrumentos de hedge que

mitigam totalmente tais efeitos. Como resultado, o Lucro Líquido da Hypermarcas se elevou a R$122,2 milhões no

trimestre, com aumento de 532,7% em relação ao mesmo período de 2013.

O desempenho operacional no trimestre, combinado à redução do Capex, levou ainda a um aumento do Fluxo de

Caixa Livre para R$159,3 milhões, que contribuiu para uma redução de R$97,9 milhões na Dívida Líquida da

Companhia em relação ao 1T14. Dessa forma, a alavancagem foi reduzida para 2,6 vezes o EBITDA Ajustado

acumulado nos últimos 12 meses.

No semestre, a Companhia alcançou Receita Líquida de R$2.191,6 milhões, com crescimento orgânico de 8,1% em

relação ao 1S13. Excluindo terceirizações em Farma e considerando o excesso de pedidos não atendidos em

Consumo no 2T14, o crescimento no 1S14 teria sido de 9,3%. O EBITDA Ajustado no período foi de R$546,6

milhões, com Margem de 24,9% da Receita Líquida e expansão de 12,7% em relação ao mesmo período do ano

anterior. Esse montante representa 49,6% do guidance para o ano de 2014. Além disso, o Lucro Líquido totalizou

R$212,4 milhões no 1S14, com alta de 9,7% comparado ao 1S13. A Companhia registrou ainda Fluxo de Caixa

Livre de R$305,9 milhões no semestre, montante R$61,1 milhões superior ao 1S13. Tal resultado levou a uma

redução da Dívida Líquida em R$178,7 milhões em relação ao final de 2013.

3

DIVISÃO FARMA

A Receita Líquida da divisão Farma atingiu R$645,6 milhões no 2T14, equivalentes a 57,0% da Receita Líquida

consolidada no trimestre, com crescimento de 7,4% em relação ao mesmo período do ano anterior. Excluído o

efeito do encerramento de contratos de fabricação de medicamentos para terceiros, o crescimento do portfólio

de produtos da Hypermarcas foi de 12,0% no mesmo período. A Companhia manteve o foco nas iniciativas

visando maior eficiência, agrupadas em três grandes frentes, descritas a seguir.

Na frente de Marketing/Inovação, mais de 20 campanhas para medicamentos OTC estiveram no ar no rádio e na

TV no 2T14, incluindo novos comerciais para Benegrip e Fluviral, tradicionais marcas de antigripais, com

posicionamentos mais claros para potencializar a demanda em diferentes segmentos de mercado. Tais nichos são

identificados por meio de iniciativas da Companhia visando melhor entendimento das necessidades e

preferências do consumidor brasileiro.

Além de consolidar lançamentos recentes como Addera D3 comprimidos (vitamina D), Predsim 40 mg

(prednisona), Rinosoro Jet (solução salina) e o dermocosmético inovador Ivy C (vitamina C nanoencapsulada), a

divisão levou ao mercado no 2T14 novos medicamentos sob a marca Neo Química nos segmentos de genéricos e

similares, dentre eles moléculas relevantes como valsartana (hipertensão), alendronato de sódio (osteoporose),

azitromicina (antibiótico) e cloridrato de sertralina (sintomas da depressão). Em medicamentos OTC, foi lançada

nova apresentação com 12 mg do tradicional laxativo Tamarine.

Na frente de Operações, a divisão avançou ao longo do primeiro semestre no cronograma de migração da

produção de medicamentos do Rio de Janeiro para Anápolis, finalizando a transferência das linhas de líquidos,

semissólidos, injetáveis, dermocosméticos e oftálmicos. As linhas de fabricação de sólidos orais devem ser

transferidas para Goiás durante o segundo semestre de 2014.

Por fim, na frente Vendas/Distribuição, a divisão iniciou no 2T14 a implementação do programa HyperTrade,

voltado para melhoria da execução da estratégia da Companhia nos pontos de vendas, com otimização dos

recursos de trade marketing. A exemplo de iniciativa semelhante já em andamento na divisão Consumo, a

Companhia passará a mensurar quantitativamente seu desempenho em uma amostra de lojas do varejo

farmacêutico. Em paralelo, a Hypermarcas está focada em finalizar a implantação das novas forças de

merchandising e visitação médica, fundamentais para a estratégia de geração de demanda no médio e longo

prazos.

DIVISÃO CONSUMO

No 2T14, a divisão Consumo alcançou Receita Líquida de R$487,1 milhões, correspondentes a 43,0% da Receita

Líquida consolidada da Companhia no trimestre, com crescimento de 4,1% em relação ao 2T13. Houve no

trimestre um volume excedente de pedidos não atendidos, de aproximadamente R$20,0 milhões, que não foram

convertidos em vendas efetivas. Esse montante representaria um crescimento adicional de 4,3 pontos

percentuais no trimestre. O foco de atuação da divisão permanece na conclusão do programa de reestruturação

de suas atividades, nas três frentes abaixo.

4

Na frente de Marketing/Inovação, o primeiro semestre do ano foi marcado por ritmo acelerado de lançamentos

de produtos, o que contribuiu para elevar o índice de inovação – que mede a parcela de vendas proveniente de

itens lançados nos últimos 2 anos – para 70% no 2T14. A Companhia se dedicou no trimestre à consolidação de

relançamentos recentes, como Monange, Bozzano, Jontex, Silhouette e Sanifill. Buscando incentivar a geração de

demanda, foram ao ar em TV e rádio sete campanhas publicitárias para marcas da divisão, incluindo novos

comerciais para os preservativos flavorizados de Jontex e para a linha de cuidados masculinos de Bozzano, marca

líder no mercado brasileiro.

Na frente de Operações, a divisão concluiu a transferência das linhas de fraldas para incontinência para Goiás,

encerrando as atividades na antiga planta localizada em Guarulhos, em São Paulo. A migração das linhas de

produção da planta de Mogi das Cruzes deve ser concluída no primeiro semestre de 2015. Desde o início do 2T14,

todas as atividades de distribuição da divisão ocorrem a partir do Centro de Distribuição de Goiânia.

Além disso, na frente de Vendas/Distribuição, a divisão deu continuidade no 2T14 aos esforços para ampliar a

penetração de suas marcas em novos canais, regiões e clientes, com destaque para os adoçantes Adocyl, as

fraldas infantis Sapeka e a linha de desodorantes de Bozzano. A Companhia continua na trajetória de melhorar a

exposição de suas marcas nos pontos de venda, com melhor gerenciamento de seus recursos e equipes, visando o

aperfeiçoamento de sua execução.

5

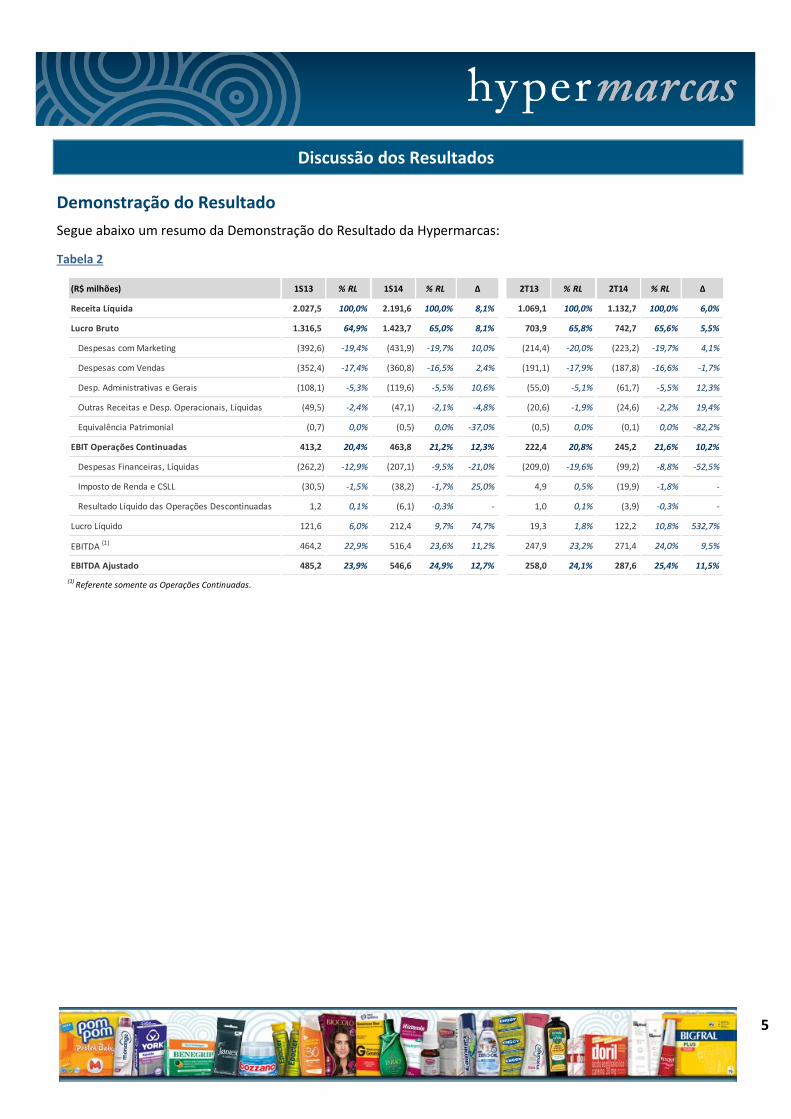

Discussão dos Resultados

Demonstração do Resultado

Segue abaixo um resumo da Demonstração do Resultado da Hypermarcas:

Tabela 2

(R$ milhões) 1S13 % RL 1S14 % RL ∆ 2T13 % RL 2T14 % RL ∆

Receita Líquida 2.027,5 100,0% 2.191,6 100,0% 8,1% 1.069,1 100,0% 1.132,7 100,0% 6,0%

Lucro Bruto 1.316,5 64,9% 1.423,7 65,0% 8,1% 703,9 65,8% 742,7 65,6% 5,5%

Despesas com Marketing (392,6) -19,4% (431,9) -19,7% 10,0% (214,4) -20,0% (223,2) -19,7% 4,1%

Despesas com Vendas (352,4) -17,4% (360,8) -16,5% 2,4% (191,1) -17,9% (187,8) -16,6% -1,7%

Desp. Administrativas e Gerais (108,1) -5,3% (119,6) -5,5% 10,6% (55,0) -5,1% (61,7) -5,5% 12,3%

Outras Receitas e Desp. Operacionais, Líquidas (49,5) -2,4% (47,1) -2,1% -4,8% (20,6) -1,9% (24,6) -2,2% 19,4%

Equivalência Patrimonial (0,7) 0,0% (0,5) 0,0% -37,0% (0,5) 0,0% (0,1) 0,0% -82,2%

EBIT Operações Continuadas 413,2 20,4% 463,8 21,2% 12,3% 222,4 20,8% 245,2 21,6% 10,2%

Despesas Financeiras, Líquidas (262,2) -12,9% (207,1) -9,5% -21,0% (209,0) -19,6% (99,2) -8,8% -52,5%

Imposto de Renda e CSLL (30,5) -1,5% (38,2) -1,7% 25,0% 4,9 0,5% (19,9) -1,8% -

Resultado Líquido das Operações Descontinuadas 1,2 0,1% (6,1) -0,3% - 1,0 0,1% (3,9) -0,3% -

Lucro Líquido 121,6 6,0% 212,4 9,7% 74,7% 19,3 1,8% 122,2 10,8% 532,7%

EBITDA (1) 464,2 22,9% 516,4 23,6% 11,2% 247,9 23,2% 271,4 24,0% 9,5%

EBITDA Ajustado 485,2 23,9% 546,6 24,9% 12,7% 258,0 24,1% 287,6 25,4% 11,5% (1) Referente somente as Operações Continuadas.

6

Receita Líquida

Gráfico 1

2.027,5

2.191,6

1S13 1S14

Receita Líquida (R$ mm)

8,1%Δ 1S14 vs 1S13

Gráfico 2

1.069,1

1.132,7

2T13 2T14

Receita Líquida (R$ mm)

Δ 2T14 vs 2T13 6,0%

Tabela 3

(R$ milhões) 1S13 1S14 ∆ 2T13 2T14 ∆

Farma 1.145,1 1.257,6 9,8% 601,2 645,6 7,4%

Farma ex-Terceiros (1) 1.110,4 1.223,7 10,2% 576,4 645,7 12,0%

Consumo 882,4 934,0 5,8% 467,9 487,1 4,1%

Total 2.027,5 2.191,6 8,1% 1.069,1 1.132,7 6,0%

Total ex-Terceiros (1) 1.992,8 2.157,7 8,3% 1.044,3 1.132,8 8,5% (1)

Vendas do portfólio de marcas da Companhia (excluindo produção para terceiros)

A Receita Líquida da divisão Farma cresceu 7,4% na comparação com o 2T13, trimestre em que houve

contribuição de R$24,8 milhões em vendas relacionadas a contratos de fabricação de medicamentos para

terceiros. No 2T14, excluindo tais terceirizações da base de comparação, o crescimento do portfólio de marcas da

Companhia foi de 12,0%.

Na divisão Consumo, o crescimento de Receita Líquida foi de 4,1% contra o 2T13. Tal desempenho reflete um

volume excedente de pedidos não atendidos ao final do trimestre, de aproximadamente R$20,0 milhões, que

representaria um crescimento adicional de 4,3 pontos percentuais no período. Essas ordens não foram

convertidas em vendas efetivas por falta de estoques, em função principalmente de um maior tempo para

transferência e estabilização da produção de fraldas Sapeka e BigFral em Goiás e do menor número de dias úteis

no trimestre, que reduziu a quantidade de turnos de produção.

7

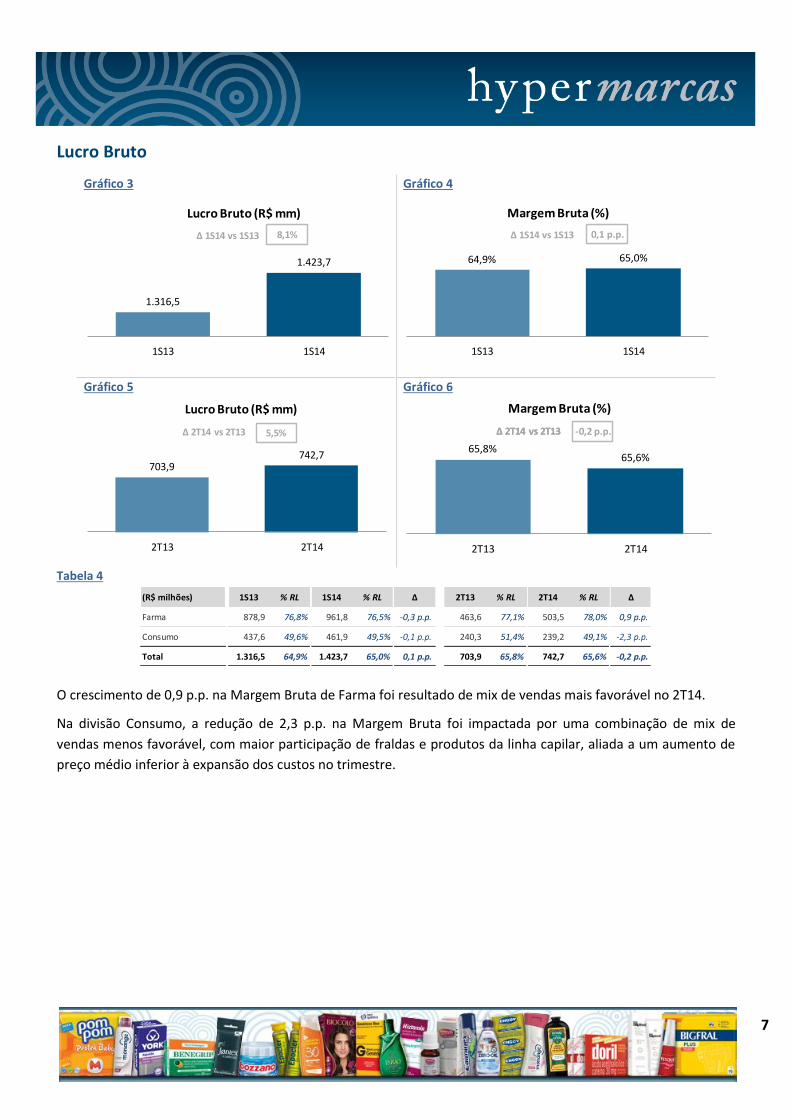

Lucro Bruto

Gráfico 3

1.316,5

1.423,7

1S13 1S14

Lucro Bruto (R$ mm)

Δ 1S14 vs 1S13 8,1%

Gráfico 4

64,9% 65,0%

1S13 1S14

Margem Bruta (%)

Δ 1S14 vs 1S13 0,1 p.p.

Gráfico 5

703,9 742,7

2T13 2T14

Lucro Bruto (R$ mm)

Δ 2T14 vs 2T13 5,5%

Gráfico 6

65,8%65,6%

2T13 2T14

Margem Bruta (%)

Δ 2T14 vs 2T13 -0,2 p.p.Δ 2T14 vs 2T13

Tabela 4

(R$ milhões) 1S13 % RL 1S14 % RL ∆ 2T13 % RL 2T14 % RL ∆

Farma 878,9 76,8% 961,8 76,5% -0,3 p.p. 463,6 77,1% 503,5 78,0% 0,9 p.p.

Consumo 437,6 49,6% 461,9 49,5% -0,1 p.p. 240,3 51,4% 239,2 49,1% -2,3 p.p.

Total 1.316,5 64,9% 1.423,7 65,0% 0,1 p.p. 703,9 65,8% 742,7 65,6% -0,2 p.p.

O crescimento de 0,9 p.p. na Margem Bruta de Farma foi resultado de mix de vendas mais favorável no 2T14.

Na divisão Consumo, a redução de 2,3 p.p. na Margem Bruta foi impactada por uma combinação de mix de

vendas menos favorável, com maior participação de fraldas e produtos da linha capilar, aliada a um aumento de

preço médio inferior à expansão dos custos no trimestre.

8

Despesas de Marketing

Tabela 5

(R$ milhões) 1S13 % RL 1S14 % RL ∆ 2T13 % RL 2T14 % RL ∆

Despesas de Marketing (392,6) -19,4% (431,9) -19,7% 10,0% (214,4) -20,0% (223,2) -19,7% 4,1%

Propaganda e Promoção ao Consumidor (155,6) -7,7% (167,2) -7,6% 7,5% (80,6) -7,5% (83,4) -7,4% 3,5%

Acordos e Verbas para o Ponto de Venda (115,8) -5,7% (123,2) -5,6% 6,4% (65,4) -6,1% (65,3) -5,8% -0,3%

Visitas Médicas, Promoções, Brindes e Amostras (121,3) -6,0% (141,5) -6,5% 16,7% (68,3) -6,4% (74,6) -6,6% 9,2%

No 2T14, as Despesas com Marketing representaram 19,7% da Receita Líquida, mesmo patamar registrado no

1S14, com alta de 0,3 p.p. em relação ao 1S13. Esse incremento está em linha com a estratégia da Companhia de

reforçar o suporte a suas marcas na mídia, nos pontos de venda e junto à comunidade médica.

Despesas com Vendas

Tabela 6

(R$ milhões) 1S13 % RL 1S14 % RL ∆ 2T13 % RL 2T14 % RL ∆

Despesas com Vendas (352,4) -17,4% (360,8) -16,5% 2,4% (191,1) -17,9% (187,8) -16,6% -1,7%

Despesas Comerciais (271,1) -13,4% (272,3) -12,4% 0,4% (143,3) -13,4% (141,6) -12,5% -1,1%

Fretes (75,2) -3,7% (71,9) -3,3% -4,5% (42,7) -4,0% (38,6) -3,4% -9,6%

PDD (6,1) -0,3% (16,7) -0,8% 172,7% (5,1) -0,5% (7,6) -0,7% 49,1%

As Despesas com Vendas foram reduzidas, em termos percentuais, para 16,6% da Receita Líquida no 2T14. Nas

Despesas Comerciais, o efeito da inflação de salários foi compensado pontualmente no trimestre por uma

redução de outros gastos não relacionados a pessoal, que contribuiu para a queda de 1,1% na comparação com o

2T13.

Despesas Administrativas e Gerais & Outras Rec./ Desp. Operacionais Líquidas

Tabela 7

(R$ milhões) 1S13 % RL 1S14 % RL ∆ 2T13 % RL 2T14 % RL ∆

Desp. Gerais e Administrativas (108,1) -5,3% (119,6) -5,5% 10,6% (55,0) -5,1% (61,7) -5,5% 12,3%

Outras Receitas (Despesas) Operacionais (49,5) -2,4% (47,1) -2,1% -4,8% (20,6) -1,9% (24,6) -2,2% 19,4%

As Despesas Gerais e Administrativas representaram 5,5% da Receita Líquida no 2T14, mesmo patamar atingido

no 1S14. O aumento de 10,6% na comparação com o 1S13 está relacionado principalmente ao impacto da

inflação de salários no período.

9

EBITDA Ajustado

Gráfico 7

485,2

546,6

1S13 1S14

EBITDA Ajustado (R$ mm)

Δ 1S14 vs 1S13 12,7%

Gráfico 8

23,9%24,9%

1S13 1S14

Margem de EBITDA Ajustado (%)

Δ 1S14 vs 1S13 1,0 p.p.

Gráfico 9

258,0

287,6

2T13 2T14

EBITDA Ajustado (R$ mm)

Δ 2T14 vs 2T13 11,5%

Gráfico 10

24,1%

25,4%

2T13 2T14

Margem de EBITDA Ajustado (%)

Δ 2T14 vs 2T13 1,3 p.p.

Tabela 8 – Reconciliação do EBITDA Ajustado

(R$ milhões) 1S13 % RL 1S14 % RL ∆ 2T13 % RL 2T14 % RL ∆

Lucro Líquido 121,6 6,0% 212,4 9,7% 74,7% 19,3 1,8% 122,2 10,8% 532,7%

(-) Resultado Líquido das Operações Descontinuadas (1,2) -0,1% 6,1 0,3% - (1,0) -0,1% 3,9 0,3% -

(+) Imposto de Renda e Contribuição Social 30,5 1,5% 38,2 1,7% 25,0% (4,9) -0,5% 19,9 1,8% -

(+) Resultado Financeiro 262,2 12,9% 207,1 9,5% (21,0%) 209,0 19,6% 99,2 8,8% (52,5%)

EBIT 413,2 20,4% 463,8 21,2% 12,3% 222,4 20,8% 245,2 21,6% 10,2%

(+) Depreciações / Amortizações 51,0 2,5% 52,5 2,4% 2,9% 25,5 2,4% 26,2 2,3% 2,8%

EBITDA (1) 464,2 22,9% 516,4 23,6% 11,2% 247,9 23,2% 271,4 24,0% 9,5%

(+) Despesas Não Recorrentes 16,8 0,8% 29,6 1,4% 76,1% 7,3 0,7% 17,4 1,5% 139,0%

(+) Outras Despesas Não-Caixa 4,1 0,2% 0,7 0,0% (83,9%) 2,9 0,3% (1,2) -0,1% -

EBITDA Ajustado 485,2 23,9% 546,6 24,9% 12,7% 258,0 24,1% 287,6 25,4% 11,5% (1)

Referente somente as Operações Continuadas.

Obs.: Favor se referir à Nota Explicativa 14 das informações financeiras trimestrais.

O EBITDA Ajustado cresceu 11,5% na comparação com o 2T13 e alcançou R$287,6 milhões no 2T14, melhor

resultado da Companhia para um trimestre. Essa expansão, marcada por melhor resultado operacional, elevou a

Margem de EBITDA Ajustado a 25,4% da Receita Líquida no 2T14, com ganho de 1,3 p.p. em relação ao 2T13.

10

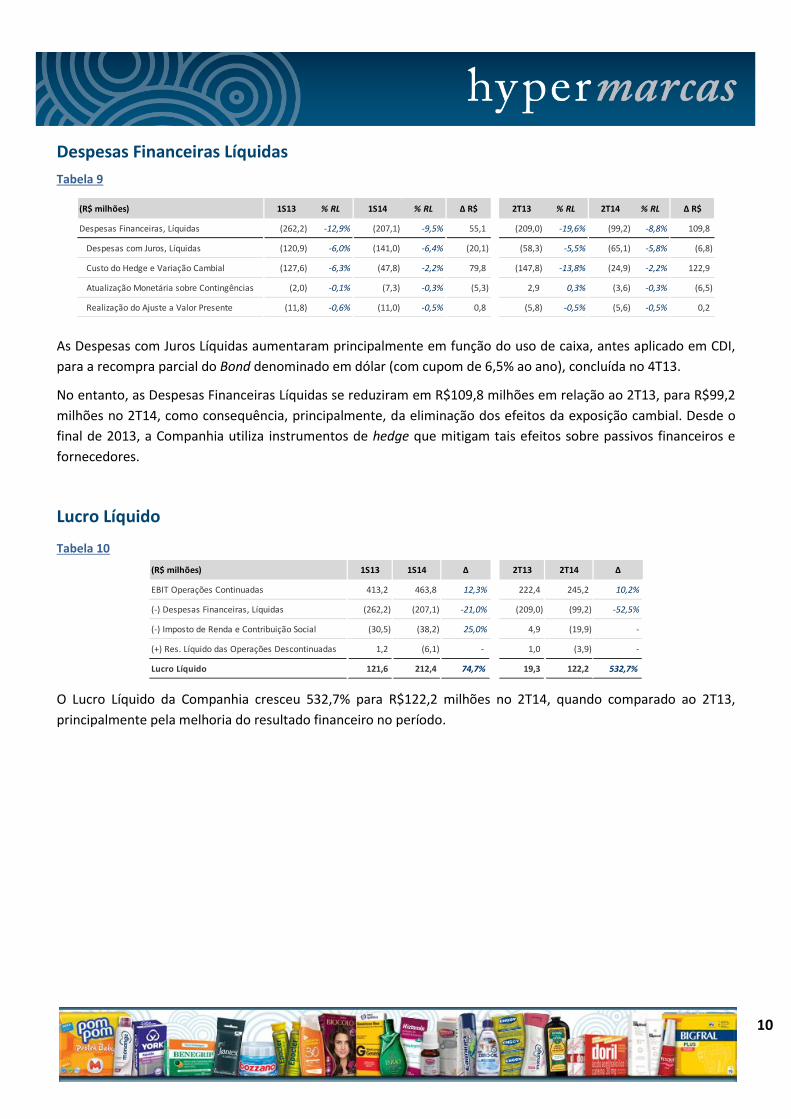

Despesas Financeiras Líquidas

Tabela 9

(R$ milhões) 1S13 % RL 1S14 % RL ∆ R$ 2T13 % RL 2T14 % RL ∆ R$

Despesas Financeiras, Líquidas (262,2) -12,9% (207,1) -9,5% 55,1 (209,0) -19,6% (99,2) -8,8% 109,8

Despesas com Juros, Líquidas (120,9) -6,0% (141,0) -6,4% (20,1) (58,3) -5,5% (65,1) -5,8% (6,8)

Custo do Hedge e Variação Cambial (127,6) -6,3% (47,8) -2,2% 79,8 (147,8) -13,8% (24,9) -2,2% 122,9

Atualização Monetária sobre Contingências (2,0) -0,1% (7,3) -0,3% (5,3) 2,9 0,3% (3,6) -0,3% (6,5)

Realização do Ajuste a Valor Presente (11,8) -0,6% (11,0) -0,5% 0,8 (5,8) -0,5% (5,6) -0,5% 0,2

As Despesas com Juros Líquidas aumentaram principalmente em função do uso de caixa, antes aplicado em CDI,

para a recompra parcial do Bond denominado em dólar (com cupom de 6,5% ao ano), concluída no 4T13.

No entanto, as Despesas Financeiras Líquidas se reduziram em R$109,8 milhões em relação ao 2T13, para R$99,2

milhões no 2T14, como consequência, principalmente, da eliminação dos efeitos da exposição cambial. Desde o

final de 2013, a Companhia utiliza instrumentos de hedge que mitigam tais efeitos sobre passivos financeiros e

fornecedores.

Lucro Líquido

Tabela 10

(R$ milhões) 1S13 1S14 ∆ 2T13 2T14 ∆

EBIT Operações Continuadas 413,2 463,8 12,3% 222,4 245,2 10,2%

(-) Despesas Financeiras, Líquidas (262,2) (207,1) -21,0% (209,0) (99,2) -52,5%

(-) Imposto de Renda e Contribuição Social (30,5) (38,2) 25,0% 4,9 (19,9) -

(+) Res. Líquido das Operações Descontinuadas 1,2 (6,1) - 1,0 (3,9) -

Lucro Líquido 121,6 212,4 74,7% 19,3 122,2 532,7%

O Lucro Líquido da Companhia cresceu 532,7% para R$122,2 milhões no 2T14, quando comparado ao 2T13,

principalmente pela melhoria do resultado financeiro no período.

11

Fluxo de Caixa

Gráfico 11

323,9

356,1

1S13 1S14

Fluxo de Caixa Operacional (R$ mm)

Δ 1S14 vs 1S13 32,2

Gráfico 12

139,5

185,1

2T13 2T14

Fluxo de Caixa Operacional (R$ mm)

Δ 2T14 vs 2T13 45,6

Tabela 11

(R$ milhões) 1S13 1S14 2T13 2T14

Fluxo de Caixa Operacional 323,9 356,1 139,5 185,1

Adição Líquida de Imobilizado (71,0) (40,9) (42,8) (21,8)

Compra de Ativo Imobilizado (88,4) (95,0) (54,2) (40,0)

Venda de Ativo Permanente 17,4 54,1 11,4 18,1

Compra de Intangíveis (8,1) (9,3) (3,1) (4,0)

(=) Fluxo de Caixa Livre 244,7 305,9 93,7 159,3

O Fluxo de Caixa Operacional aumentou R$45,6 milhões para R$185,1 milhões no 2T14, como efeito sobretudo de

um menor ritmo de crescimento dos estoques. O Fluxo de Caixa Livre alcançou R$159,3 milhões, montante

R$65,6 milhões acima do 2T13, em função do melhor desempenho operacional, aliado à redução da Adição

Líquida de Imobilizado em relação ao 2T13.

Endividamento Líquido

Tabela 12

(R$ milhões) Saldo no

2T14

Empréstimos e Financiamentos 4.306,2 532,3 1.154,2 286,8 786,3 639,1 154,3 20,6 685,7 46,9

Títulos a Pagar 152,4 135,3 9,8 7,3 - - - - - -

Endividamento Bruto 4.458,6 667,6 1.164,0 294,1 786,3 639,1 154,3 20,6 685,7 46,9

Disponibilidades (1.719,9)

Endividamento Líquido 2.738,7

20173T-4T

20152016

Curto Prazo2018 2019 2020 2021

Longo Prazo

2022>

Em termos nominais, a Dívida Líquida foi reduzida em R$97,9 milhões em relação ao 1T14, para R$2.738,7

milhões, resultando em alavancagem de 2,6 vezes o EBITDA Ajustado acumulado nos últimos 12 meses, contra

2,7 vezes no 1T14. Tal diminuição foi decorrente do aumento do Fluxo de Caixa Livre no período.

12

Em maio, a Companhia contratou junto ao Banco do Brasil uma linha de crédito stand-by de até R$620,0 milhões,

como opção para fazer frente a compromisso vincendos em 2015 e alongar o perfil de endividamento da

Companhia. Os recursos disponíveis nessa linha poderão ser sacados em até duas tranches até novembro de

2015, com prazo total de até 48 meses após o saque. No total, a Hypermarcas conta com R$970,0 milhões em

linhas stand-by com bancos de primeira linha.

13

Agenda de Relações com Investidores

Teleconferência de Resultados

Próximos Eventos

Tabela 13

Data Evento Local30-31-jul Credit Suisse Mid-Summer LatAm Conference Nova Iorque

19-ago JP Morgan Retail & Healthcare Checkup São Paulo

21-ago Conferência Anual Santander São Paulo

16-17-set Bank of America Merrill Lynch Global Consumer & Retail Conference Londres

24-set UBS Consumer Round Table São Paulo

17-18-nov Bradesco CEO Conference Nova Iorque

Dados de Contato

Telefone: +55 (11) 3627-4242

Email: [email protected]

Site: www.hypermarcas.com.br/ri

Português Inglês

Data: 28 de julho de 2014 28 de julho de 2014

Hora: 10:30 (Brasília) 12:30 (Brasília)

09:30 (Nova Iorque) 11:30 (Nova Iorque)

Telefone:

+55 (11) 2188-0155

+1 (877) 317-6776 (somente EUA)

+1 (412) 317-6776 (outros países)

Código:

Hypermarcas

Hypermarcas

Webcast: Clique aqui Clique aqui

Replay: +55 (11) 2188-0155

+1 (877) 344-7529 (somente EUA)

+1 (412) 317-0088 (outros países)

Código do

Replay: Hypermarcas

10049231

14

Disclaimer

Considerações futuras, se contidas nesse documento, são exclusivamente relacionadas às perspectivas do

negócio, estimativas de resultados operacionais e financeiros e às perspectivas de crescimento da Companhia,

não se constituindo, portanto, em garantia de performance ou de resultados futuros da Companhia. Essas

considerações são apenas projeções e, como tal, baseiam-se exclusivamente nas expectativas da administração

da Companhia em relação ao futuro do negócio e seu contínuo acesso a capitais para financiar o seu plano de

negócios. Tais considerações futuras dependem, substancialmente, de mudanças nas condições de mercado,

regras governamentais, pressões da concorrência, do desempenho do setor e da economia brasileira, entre

outros fatores, além dos riscos apresentados nos documentos de divulgação arquivados pela Companhia e estão,

portanto, sujeitas a mudanças sem aviso prévio.

Adicionalmente, informações adicionais não auditadas ou revisadas por auditoria aqui contidas refletem a

interpretação da Administração da Companhia sobre informações provindas de suas informações trimestrais e

seus respectivos ajustes, que foram preparados em conformidade com as práticas de mercado e para fins

exclusivos de uma análise mais detalhada e específica dos resultados da Companhia. Dessa forma, tais

considerações e dados adicionais devem ser também analisados e interpretados de forma independente pelos

acionistas e agentes de mercado que deverão fazer suas próprias análises e conclusões sobre os resultados aqui

divulgados. Nenhum dado ou análise interpretativa realizada pela Administração da Companhia deve ser tratado

como garantia de desempenho ou de resultado futuro e são meramente ilustrativas da visão da Administração da

Companhia sobre os seus resultados.

A administração da Companhia não se responsabiliza pela conformidade e pela precisão das informações

financeiras gerenciais discutidas no presente relatório. Tais informações financeiras gerenciais devem ser

consideradas apenas para fins informativos e não de forma a substituir a análise de nossas demonstrações

individuais e consolidadas auditadas ou informações trimestrais revisada por auditores independentes para fins

de decisão de investimento em nossas ações, ou para qualquer outra finalidade.

15

Demonstração de Resultado Consolidado (R$ milhares)

Tabela 14

1S13 1S14 2T13 2T14

Receita 2.027.536 2.191.619 1.069.104 1.132.744

Custo dos Produtos Vendidos (711.039) (767.880) (365.202) (390.070)

Lucro Bruto 1.316.497 1.423.739 703.902 742.674

Receitas e Despesas Operacionais

Despesas com Vendas (745.032) (792.737) (405.411) (411.056)

Despesas Gerais e Administrativas (108.097) (119.587) (54.965) (61.738)

Outras Receitas / Despesas Operacionais, Líq. (49.468) (47.115) (20.601) (24.600)

Equivalência Patrimonial (719) (453) (500) (89)

Resultado Antes das Receitas e Despesas Financeiras 413.181 463.847 222.425 245.191

Resultado Financeiro (262.249) (207.116) (209.017) (99.213)

Despesas Financeiras (335.069) (285.976) (245.468) (143.683)

Receitas Financeiras 72.820 78.860 36.451 44.470

Resultado Antes do Impostos de Renda e da

Contribuição Social150.932 256.731 13.408 145.978

Imposto de Renda e Contribuição Social (30.547) (38.198) 4.867 (19.869)

Resultado Líquido das Operações Continuadas 120.385 218.533 18.275 126.109

Resultado Líquido das Operações Descontinuadas 1.236 (6.107) 1.036 (3.920)

Resultado do Exercício 121.621 212.426 19.311 122.189

Resultado por Ação Básico – R$ 0,1938 0,3365 0,0307 0,1935

16

Balanço Patrimonial Consolidado (R$ milhares)

Tabela 15

Ativo 31/12/2013 30/06/2014 Passivo e Patrimônio Líquido 31/12/2013 30/06/2014

Circulante 3.784.978 4.405.238 Circulante 1.916.989 1.706.987

Caixa e Equivalentes 1.158.833 1.719.934 Fornecedores 500.000 482.529

Contas a Receber 1.229.329 1.322.867 Empréstimos e Financiamentos 769.231 532.328

Estoques 591.271 563.260 Salários a Pagar 143.372 141.937

Impostos a Recuperar 561.972 619.634 Imposto de Renda e Contribuição Social a Pagar 3.015 1.682

Outros Ativos 232.788 168.758 Tributos a Recolher 66.564 61.098

Ativos Não Circulantes Mantidos para Venda 10.785 10.785 Dividendos a Pagar 9 9

Contas a Pagar 305.296 352.101

Títulos a Pagar 129.502 135.303

Não Circulante 8.717.009 8.707.746 Não circulante 10.584.998 11.405.997

Realizável a Longo Prazo 244.831 161.850 Exigível a Longo Prazo 3.506.421 4.119.920

Imposto de Renda e Contribuição Social Diferidos 37.233 6.560 Empréstimos e Financiamentos 3.139.621 3.773.915

Impostos a Recuperar 81.630 85.875 Imposto de Renda e Contribuição Social Diferidos 33.933 41.345

Outros Ativos 125.968 69.415 Títulos a Pagar 37.865 17.077

Outras Contas a Pagar 144.922 130.441

Provisão para Contingências 150.080 157.142

Investimentos 8.472.178 8.545.896 Patrimônio Líquido 7.078.577 7.286.077

Investimentos 623 170 Capital Social 5.269.124 5.269.124

Outros Investimentos 631 631 Reserva de Capital 1.426.689 1.421.763

Imobilizado 1.521.759 1.598.615 Ajustes de Avaliação Patrimonial (204.443) (204.443)

Intangível 6.949.165 6.946.480 Reserva de Lucros 587.207 587.207

Diferido 0 0 Lucro do Período 0 212.426

Total do Ativo 12.501.987 13.112.984 Total do Passivo e Patrimônio Líquido 12.501.987 13.112.984

17

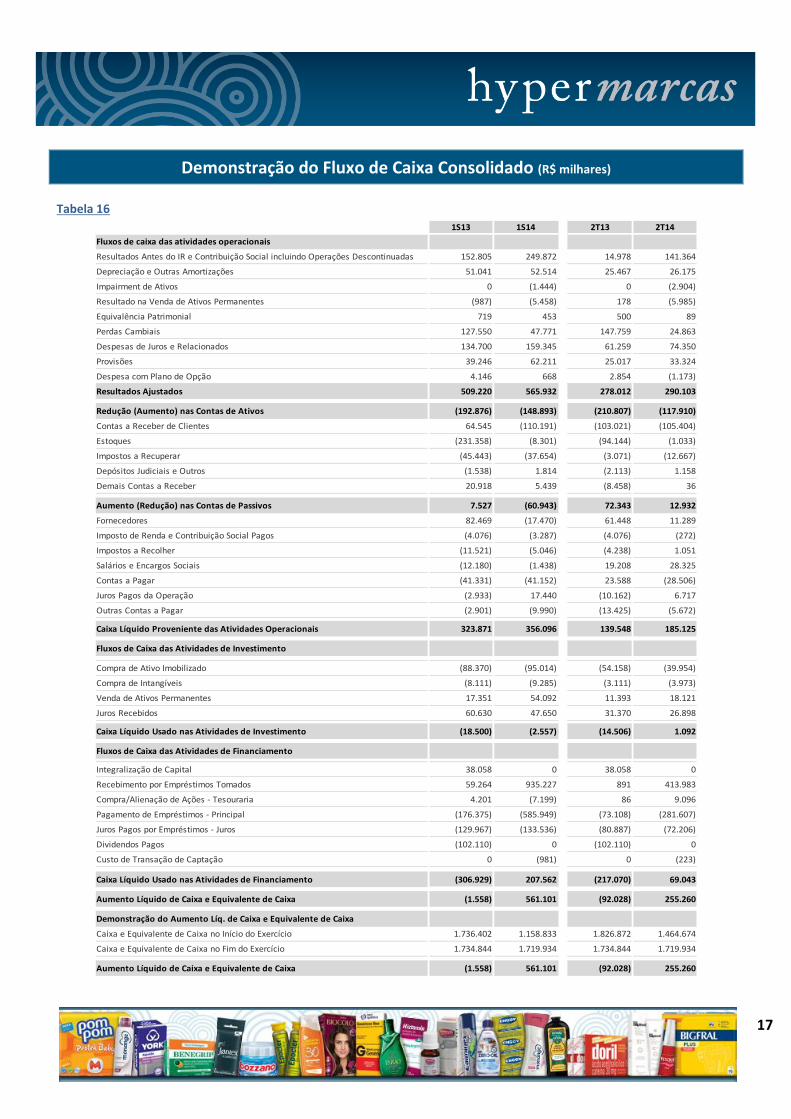

Demonstração do Fluxo de Caixa Consolidado (R$ milhares)

Tabela 16

1S13 1S14 2T13 2T14

Fluxos de caixa das atividades operacionais

Resultados Antes do IR e Contribuição Social incluindo Operações Descontinuadas 152.805 249.872 14.978 141.364

Depreciação e Outras Amortizações 51.041 52.514 25.467 26.175

Impairment de Ativos 0 (1.444) 0 (2.904)

Resultado na Venda de Ativos Permanentes (987) (5.458) 178 (5.985)

Equivalência Patrimonial 719 453 500 89

Perdas Cambiais 127.550 47.771 147.759 24.863

Despesas de Juros e Relacionados 134.700 159.345 61.259 74.350

Provisões 39.246 62.211 25.017 33.324

Despesa com Plano de Opção 4.146 668 2.854 (1.173)

Resultados Ajustados 509.220 565.932 278.012 290.103

Redução (Aumento) nas Contas de Ativos (192.876) (148.893) (210.807) (117.910)

Contas a Receber de Clientes 64.545 (110.191) (103.021) (105.404)

Estoques (231.358) (8.301) (94.144) (1.033)

Impostos a Recuperar (45.443) (37.654) (3.071) (12.667)

Depósitos Judiciais e Outros (1.538) 1.814 (2.113) 1.158

Demais Contas a Receber 20.918 5.439 (8.458) 36

Aumento (Redução) nas Contas de Passivos 7.527 (60.943) 72.343 12.932

Fornecedores 82.469 (17.470) 61.448 11.289

Imposto de Renda e Contribuição Social Pagos (4.076) (3.287) (4.076) (272)

Impostos a Recolher (11.521) (5.046) (4.238) 1.051

Salários e Encargos Sociais (12.180) (1.438) 19.208 28.325

Contas a Pagar (41.331) (41.152) 23.588 (28.506)

Juros Pagos da Operação (2.933) 17.440 (10.162) 6.717

Outras Contas a Pagar (2.901) (9.990) (13.425) (5.672)

Caixa Líquido Proveniente das Atividades Operacionais 323.871 356.096 139.548 185.125

Fluxos de Caixa das Atividades de Investimento

Compra de Ativo Imobilizado (88.370) (95.014) (54.158) (39.954)

Compra de Intangíveis (8.111) (9.285) (3.111) (3.973)

Venda de Ativos Permanentes 17.351 54.092 11.393 18.121

Juros Recebidos 60.630 47.650 31.370 26.898

Caixa Líquido Usado nas Atividades de Investimento (18.500) (2.557) (14.506) 1.092

Fluxos de Caixa das Atividades de Financiamento

Integralização de Capital 38.058 0 38.058 0

Recebimento por Empréstimos Tomados 59.264 935.227 891 413.983

Compra/Alienação de Ações - Tesouraria 4.201 (7.199) 86 9.096

Pagamento de Empréstimos - Principal (176.375) (585.949) (73.108) (281.607)

Juros Pagos por Empréstimos - Juros (129.967) (133.536) (80.887) (72.206)

Dividendos Pagos (102.110) 0 (102.110) 0

Custo de Transação de Captação 0 (981) 0 (223)

Caixa Líquido Usado nas Atividades de Financiamento (306.929) 207.562 (217.070) 69.043

Aumento Líquido de Caixa e Equivalente de Caixa (1.558) 561.101 (92.028) 255.260

Demonstração do Aumento Líq. de Caixa e Equivalente de Caixa

Caixa e Equivalente de Caixa no Início do Exercício 1.736.402 1.158.833 1.826.872 1.464.674

Caixa e Equivalente de Caixa no Fim do Exercício 1.734.844 1.719.934 1.734.844 1.719.934

Aumento Líquido de Caixa e Equivalente de Caixa (1.558) 561.101 (92.028) 255.260

18

Outras informações

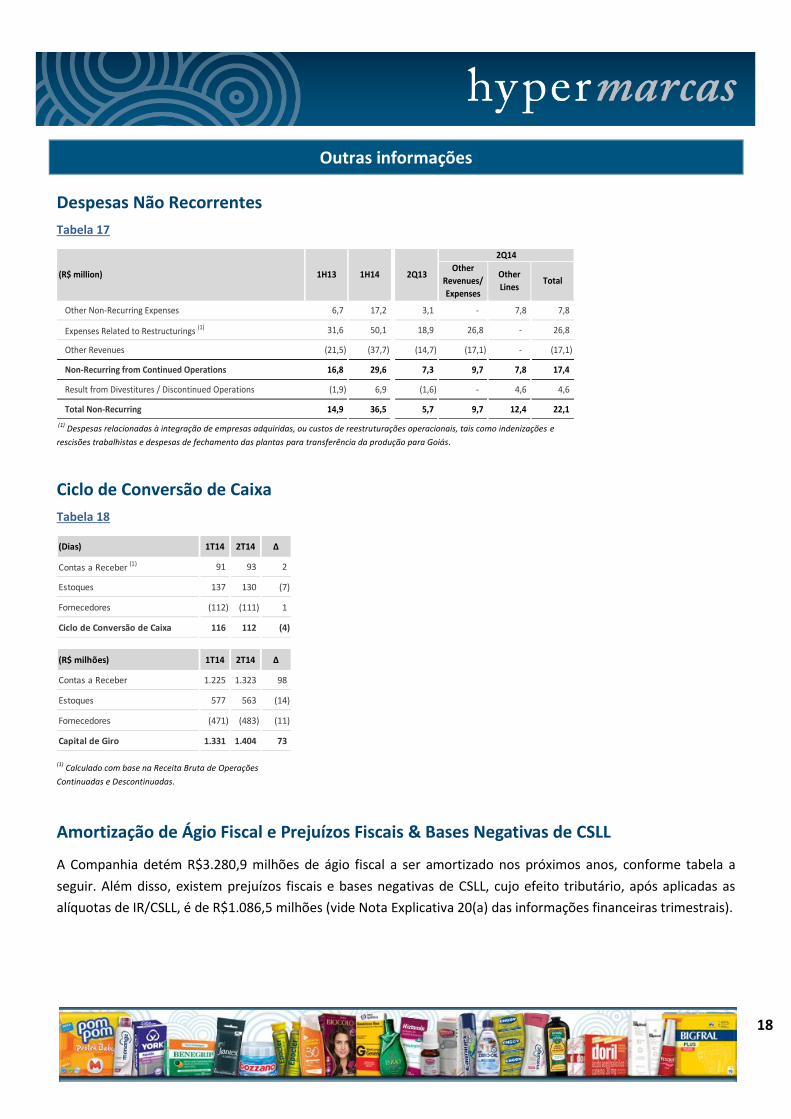

Despesas Não Recorrentes

Tabela 17

Other Non-Recurring Expenses 6,7 17,2 3,1 - 7,8 7,8

Expenses Related to Restructurings (1) 31,6 50,1 18,9 26,8 - 26,8

Other Revenues (21,5) (37,7) (14,7) (17,1) - (17,1)

Non-Recurring from Continued Operations 16,8 29,6 7,3 9,7 7,8 17,4

Result from Divestitures / Discontinued Operations (1,9) 6,9 (1,6) - 4,6 4,6

Total Non-Recurring 14,9 36,5 5,7 9,7 12,4 22,1

Other

Revenues/

Expenses

(R$ million) 2Q13

2Q14

Other

LinesTotal

1H141H13

(1) Despesas relacionadas à integração de empresas adquiridas, ou custos de reestruturações operacionais, tais como indenizações e

rescisões trabalhistas e despesas de fechamento das plantas para transferência da produção para Goiás.

Ciclo de Conversão de Caixa

Tabela 18

(Dias) 1T14 2T14 ∆

Contas a Receber (1) 91 93 2

Estoques 137 130 (7)

Fornecedores (112) (111) 1

Ciclo de Conversão de Caixa 116 112 (4)

(R$ milhões) 1T14 2T14 ∆

Contas a Receber 1.225 1.323 98

Estoques 577 563 (14)

Fornecedores (471) (483) (11)

Capital de Giro 1.331 1.404 73

(1) Calculado com base na Receita Bruta de Operações

Continuadas e Descontinuadas.

Amortização de Ágio Fiscal e Prejuízos Fiscais & Bases Negativas de CSLL

A Companhia detém R$3.280,9 milhões de ágio fiscal a ser amortizado nos próximos anos, conforme tabela a

seguir. Além disso, existem prejuízos fiscais e bases negativas de CSLL, cujo efeito tributário, após aplicadas as

alíquotas de IR/CSLL, é de R$1.086,5 milhões (vide Nota Explicativa 20(a) das informações financeiras trimestrais).

19

Tabela 19

(R$ milhões)

3T-4T14 387,1

2015 747,2

2016 657,1

2017 607,4

2018 593,2

2019 250,0

2020 36,3

2021 2,7

Total 3.280,9 Fonte: Hypermarcas

Histórico de Receita Líquida e Terceirizações – Divisão Farma

Tabela 20

(R$ milhões) 1T12 2T12 3T12 4T12 1T13 2T13 3T13 4T13 1T14 2T14

Farma 520,3 530,6 530,6 494,4 543,9 601,2 613,6 570,0 612,0 645,6

Terceiros (12,1) (18,9) (13,0) (17,7) (9,9) (24,8) (39,9) (7,2) (34,0) 0,1

Farma ex-Terceiros* 508,2 511,7 517,6 476,7 534,0 576,4 573,7 562,8 578,0 645,7

(1) Vendas do portfólio de marcas da Companhia (excluindo produção para terceiros).