hospital de misericórdia de altinópolis · de direito privado e uma entidade beneficente e de...

TRANSCRIPT

_____________________________________________________________________________________________

______________________________________________________________________________________________________________ Av. Costábile Romano, 2810 - Sala 04 - Ribeirânia • Ribeirão Preto/SP • Fone: (16) 3931-1718

www.conaud.com.br | [email protected]

Hospital de Misericórdia de Altinópolis Demonstrações Contábeis em 31 de dezembro de 2016 e de 2015 e relatório do auditor independente

_____________________________________________________________________________________________

______________________________________________________________________________________________________________ Av. Costábile Romano, 2810 - Sala 04 - Ribeirânia • Ribeirão Preto/SP • Fone: (16) 3931-1718

www.conaud.com.br | [email protected]

Ribeirão Preto, 31 de março de 2017. Aos Conselheiros e Administradores do HOSPITAL DE MISERICÓRDIA DE ALTINÓPOLIS Altinópolis - SP Prezados Senhores, Apresentamos anexo, nosso relatório sobre as Demonstrações Contábeis, do HOSPITAL DE MISERICÓRDIA DE ALTINÓPOLIS relativo aos exercícios findos em 31 de dezembro de 2016 e de 2015, acompanhado do relatório do auditor independente. Colocamo-nos à disposição de V.S.as, para quaisquer esclarecimentos adicionais que se fizerem necessários. Atenciosamente, CONAUD - AUDITORES INDEPENDENTES S.S.

Luiz Claudio Gaona Granados Sócio-Diretor

_____________________________________________________________________________________________

______________________________________________________________________________________________________________ Av. Costábile Romano, 2810 - Sala 04 - Ribeirânia • Ribeirão Preto/SP • Fone: (16) 3931-1718

www.conaud.com.br | [email protected]

HOSPITAL DE MISERICÓRDIA DE ALTINÓPOLIS

DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2016 E DE 2015 E RELATÓRIO DO AUDITOR INDEPENDENTE

Í N D I C E BALANÇO PATRIMONIAL – ATIVO ............................................................. 02

BALANÇO PATRIMONIAL – PASSIVO ........................................................ 03

DEMONSTRAÇÃO DO RESULTADO ........................................................... 04

DEMONSTRAÇÃO DO RESULTADO ABRANGENTE ................................ 05 DEMONSTRAÇÃO DAS MUTAÇÕES DO PATRIMÔNIO LÍQUIDO (PASSIVO A DESCOBERTO) ........................................................

06

DEMONSTRAÇÃO DOS FLUXOS DE CAIXA .............................................. 07

NOTAS EXPLICATIVAS ................................................................................ 08

RELATÓRIO DO AUDITOR INDEPENDENTE .............................................. 27

_____________________________________________________________________________________________

______________________________________________________________________________________________________________ Av. Costábile Romano, 2810 - Sala 04 - Ribeirânia • Ribeirão Preto/SP • Fone: (16) 3931-1718

www.conaud.com.br | [email protected]

2

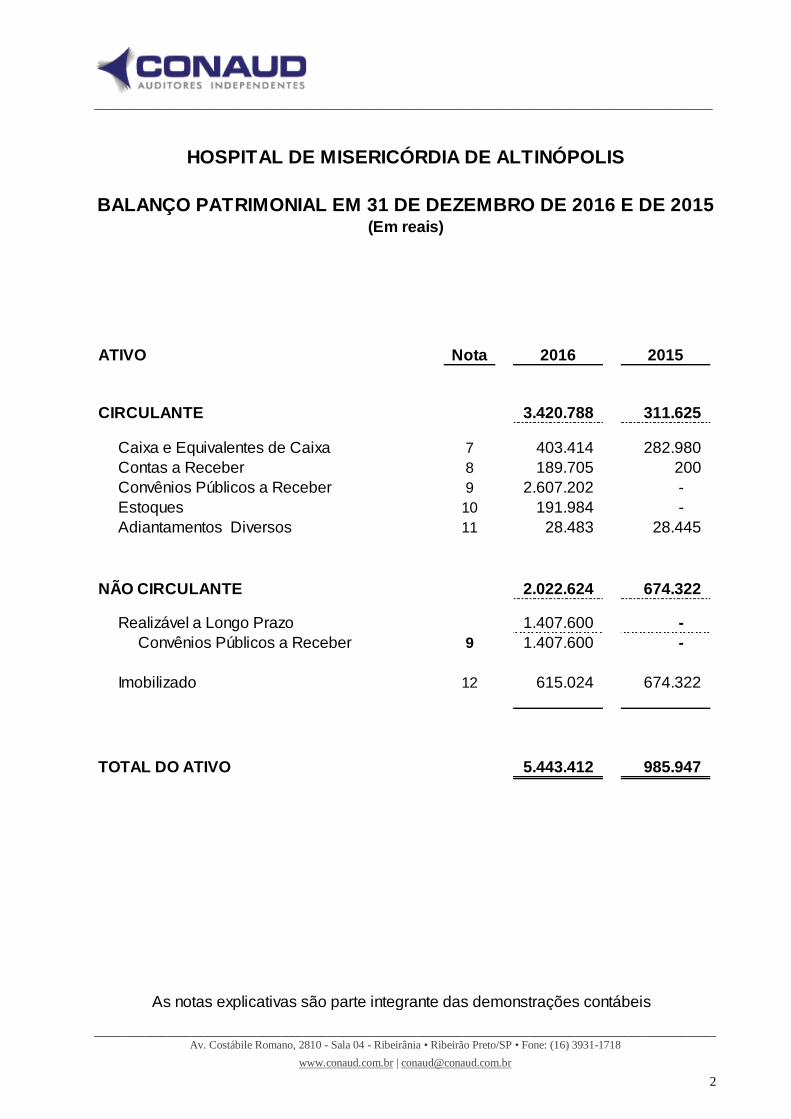

ATIVO Nota 2016 2015

CIRCULANTE 3.420.788 311.625

Caixa e Equivalentes de Caixa 7 403.414 282.980

Contas a Receber 8 189.705 200

Convênios Públicos a Receber 9 2.607.202 -

Estoques 10 191.984 -

Adiantamentos Diversos 11 28.483 28.445

NÃO CIRCULANTE 2.022.624 674.322

Realizável a Longo Prazo 1.407.600 -

Convênios Públicos a Receber 9 1.407.600 -

Imobilizado 12 615.024 674.322

TOTAL DO ATIVO 5.443.412 985.947

As notas explicativas são parte integrante das demonstrações contábeis

BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO DE 2016 E DE 2015(Em reais)

HOSPITAL DE MISERICÓRDIA DE ALTINÓPOLIS

_________________________________________________________________________________________________________________

______________________________________________________________________________________________________________ Av. Costábile Romano, 2810 - Sala 04 - Ribeirânia • Ribeirão Preto/SP • Fone: (16) 3931-1718

www.conaud.com.br | [email protected]

3

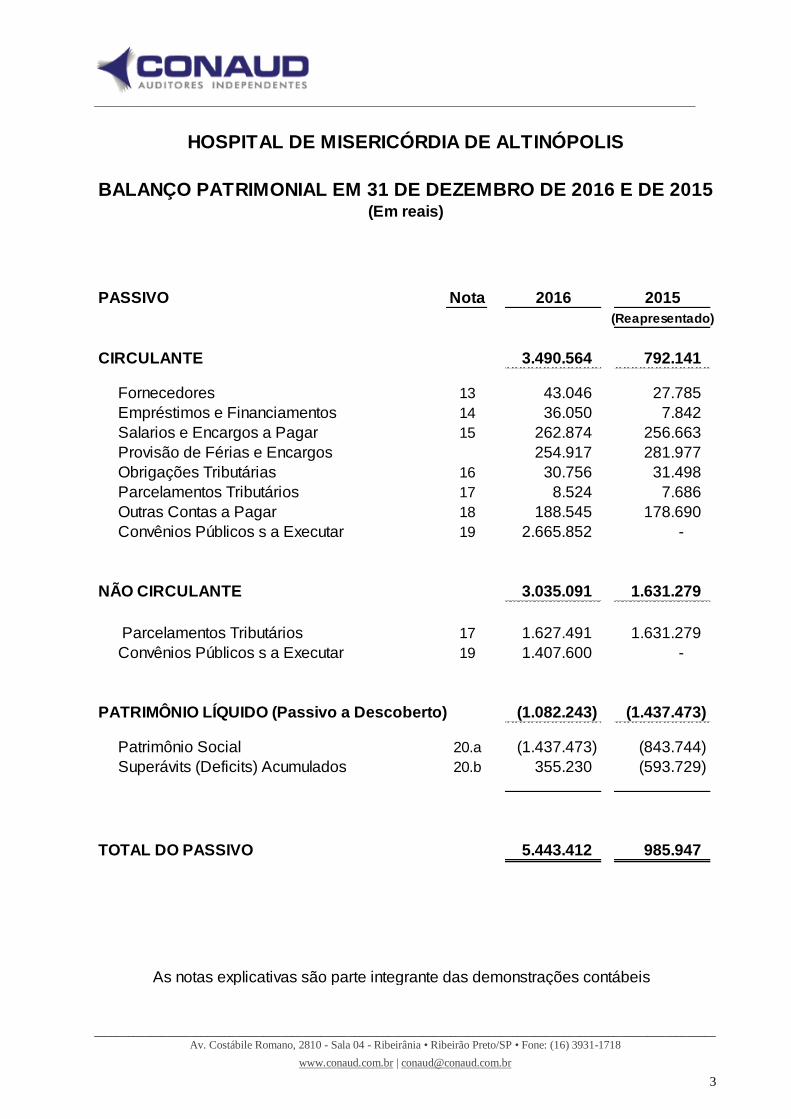

PASSIVO Nota 2016 2015

(Reapresentado)

CIRCULANTE 3.490.564 792.141

Fornecedores 13 43.046 27.785

Empréstimos e Financiamentos 14 36.050 7.842

Salarios e Encargos a Pagar 15 262.874 256.663

Provisão de Férias e Encargos 254.917 281.977

Obrigações Tributárias 16 30.756 31.498

Parcelamentos Tributários 17 8.524 7.686

Outras Contas a Pagar 18 188.545 178.690

Convênios Públicos s a Executar 19 2.665.852 -

NÃO CIRCULANTE 3.035.091 1.631.279

Parcelamentos Tributários 17 1.627.491 1.631.279

Convênios Públicos s a Executar 19 1.407.600 -

PATRIMÔNIO LÍQUIDO (Passivo a Descoberto) (1.082.243) (1.437.473)

Patrimônio Social 20.a (1.437.473) (843.744)

Superávits (Deficits) Acumulados 20.b 355.230 (593.729)

TOTAL DO PASSIVO 5.443.412 985.947

HOSPITAL DE MISERICÓRDIA DE ALTINÓPOLIS

As notas explicativas são parte integrante das demonstrações contábeis

BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO DE 2016 E DE 2015(Em reais)

_________________________________________________________________________________________________________________

______________________________________________________________________________________________________________ Av. Costábile Romano, 2810 - Sala 04 - Ribeirânia • Ribeirão Preto/SP • Fone: (16) 3931-1718

www.conaud.com.br | [email protected]

4

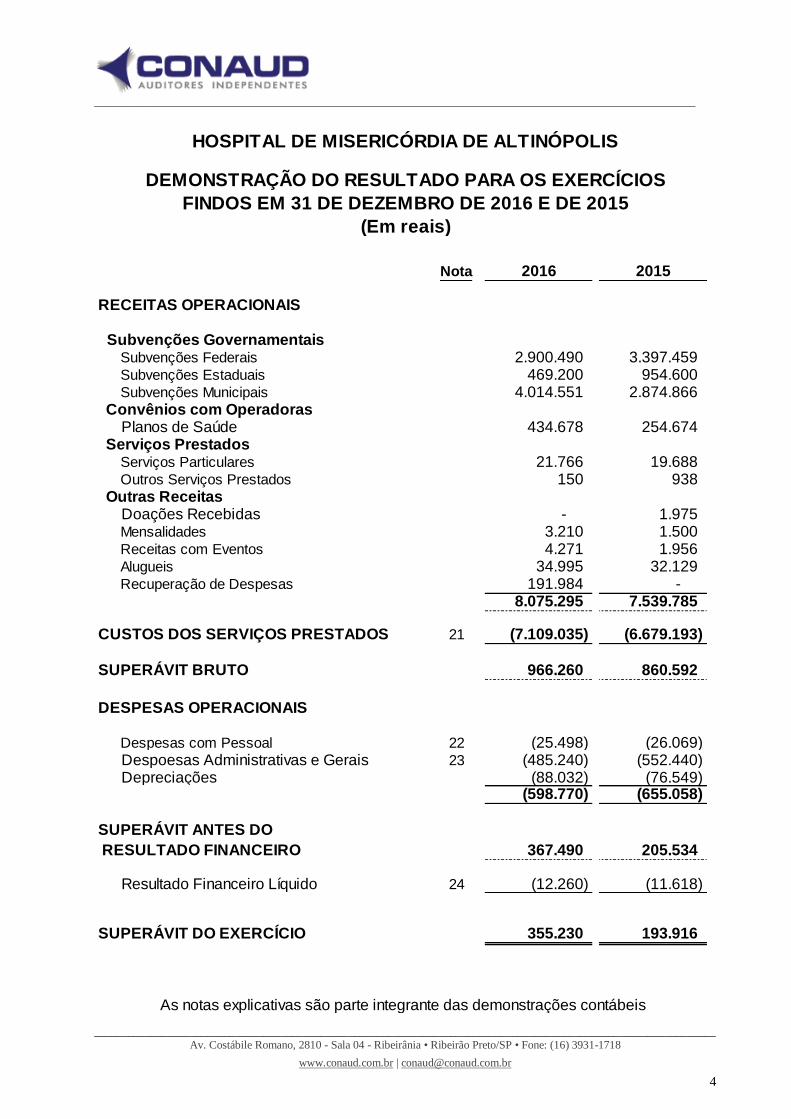

Nota 2016 2015

RECEITAS OPERACIONAIS

Subvenções Governamentais Subvenções Federais 2.900.490 3.397.459 Subvenções Estaduais 469.200 954.600 Subvenções Municipais 4.014.551 2.874.866 Convênios com Operadoras Planos de Saúde 434.678 254.674 Serviços Prestados Serviços Particulares 21.766 19.688 Outros Serviços Prestados 150 938 Outras Receitas Doações Recebidas - 1.975 Mensalidades 3.210 1.500 Receitas com Eventos 4.271 1.956 Alugueis 34.995 32.129 Recuperação de Despesas 191.984 -

8.075.295 7.539.785

CUSTOS DOS SERVIÇOS PRESTADOS 21 (7.109.035) (6.679.193)

SUPERÁVIT BRUTO 966.260 860.592

DESPESAS OPERACIONAIS

Despesas com Pessoal 22 (25.498) (26.069) Despoesas Administrativas e Gerais 23 (485.240) (552.440) Depreciações (88.032) (76.549)

(598.770) (655.058)

SUPERÁVIT ANTES DO

RESULTADO FINANCEIRO 367.490 205.534

Resultado Financeiro Líquido 24 (12.260) (11.618)

SUPERÁVIT DO EXERCÍCIO 355.230 193.916

HOSPITAL DE MISERICÓRDIA DE ALTINÓPOLIS

DEMONSTRAÇÃO DO RESULTADO PARA OS EXERCÍCIOS

FINDOS EM 31 DE DEZEMBRO DE 2016 E DE 2015

(Em reais)

As notas explicativas são parte integrante das demonstrações contábeis

____________________________________________________________________________________________________________________________________________

____________________________________________________________________________________________________________________________________________ Av. Costábile Romano, 2810 - Sala 04 - Ribeirânia • Ribeirão Preto/SP • Fone: (16) 3931-1718

www.conaud.com.br | [email protected]

5

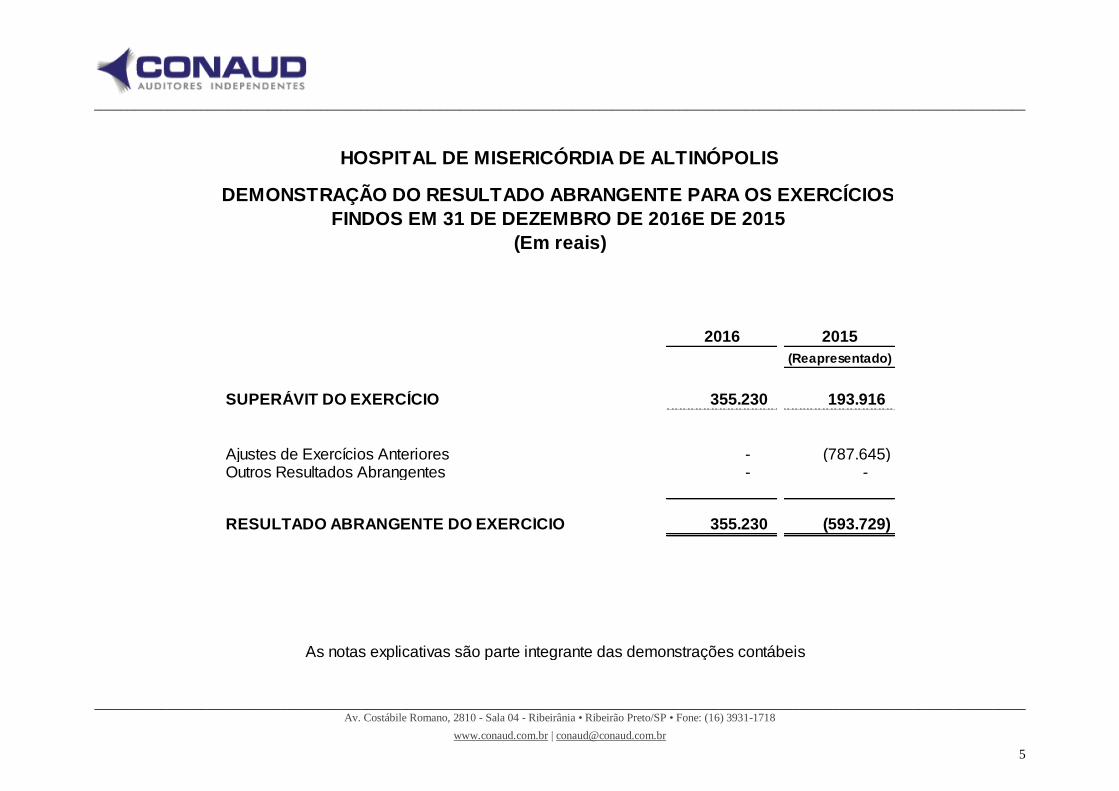

2016 2015

(Reapresentado)

SUPERÁVIT DO EXERCÍCIO 355.230 193.916

Ajustes de Exercícios Anteriores - (787.645) Outros Resultados Abrangentes - -

RESULTADO ABRANGENTE DO EXERCÍCIO 355.230 (593.729)

HOSPITAL DE MISERICÓRDIA DE ALTINÓPOLIS

DEMONSTRAÇÃO DO RESULTADO ABRANGENTE PARA OS EXERCÍCIOS

FINDOS EM 31 DE DEZEMBRO DE 2016E DE 2015

(Em reais)

As notas explicativas são parte integrante das demonstrações contábeis

____________________________________________________________________________________________________________________________________________

____________________________________________________________________________________________________________________________________________ Av. Costábile Romano, 2810 - Sala 04 - Ribeirânia • Ribeirão Preto/SP • Fone: (16) 3931-1718

www.conaud.com.br | [email protected]

6

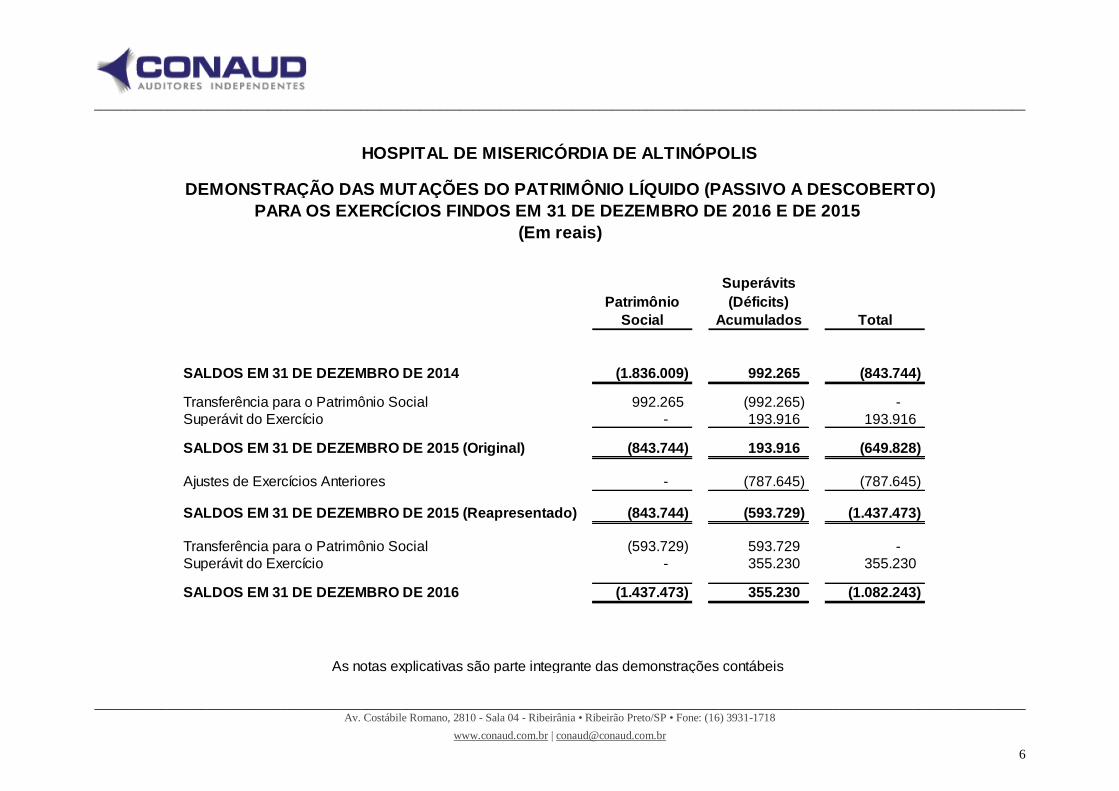

Superávits

Patrimônio (Déficits)

Social Acumulados Total

SALDOS EM 31 DE DEZEMBRO DE 2014 (1.836.009) 992.265 (843.744)

Transferência para o Patrimônio Social 992.265 (992.265) -

Superávit do Exercício - 193.916 193.916

SALDOS EM 31 DE DEZEMBRO DE 2015 (Original) (843.744) 193.916 (649.828)

Ajustes de Exercícios Anteriores - (787.645) (787.645)

SALDOS EM 31 DE DEZEMBRO DE 2015 (Reapresentado) (843.744) (593.729) (1.437.473)

Transferência para o Patrimônio Social (593.729) 593.729 -

Superávit do Exercício - 355.230 355.230

SALDOS EM 31 DE DEZEMBRO DE 2016 (1.437.473) 355.230 (1.082.243)

As notas explicativas são parte integrante das demonstrações contábeis

DEMONSTRAÇÃO DAS MUTAÇÕES DO PATRIMÔNIO LÍQUIDO (PASSIVO A DESCOBERTO)

PARA OS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DE 2016 E DE 2015

HOSPITAL DE MISERICÓRDIA DE ALTINÓPOLIS

(Em reais)

_____________________________________________________________________________________________

_____________________________________________________________________________________________ Av. Costábile Romano, 2810 - Sala 04 - Ribeirânia • Ribeirão Preto/SP • Fone: (16) 3931-1718

www.conaud.com.br | [email protected]

7

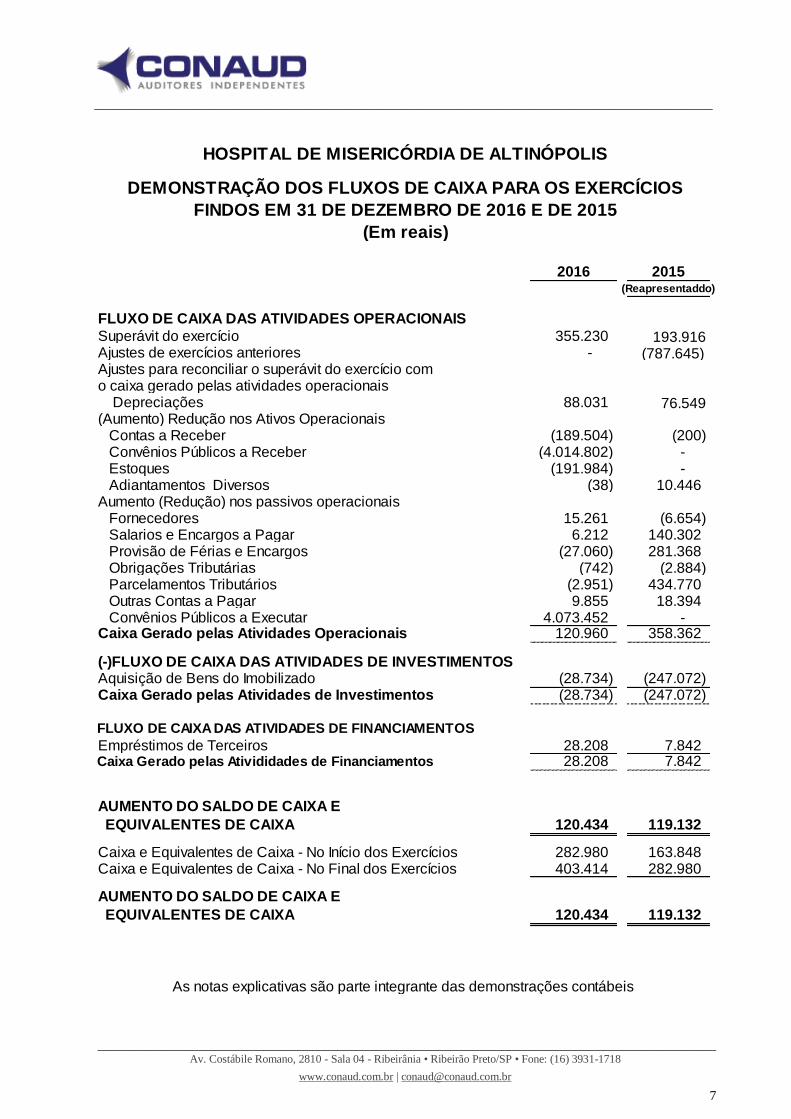

2016 2015(Reapresentaddo)

FLUXO DE CAIXA DAS ATIVIDADES OPERACIONAIS

Superávit do exercício 355.230 193.916Ajustes de exercícios anteriores - (787.645)Ajustes para reconciliar o superávit do exercício como caixa gerado pelas atividades operacionais Depreciações 88.031 76.549(Aumento) Redução nos Ativos Operacionais Contas a Receber (189.504) (200) Convênios Públicos a Receber (4.014.802) - Estoques (191.984) - Adiantamentos Diversos (38) 10.446 Aumento (Redução) nos passivos operacionais Fornecedores 15.261 (6.654) Salarios e Encargos a Pagar 6.212 140.302 Provisão de Férias e Encargos (27.060) 281.368 Obrigações Tributárias (742) (2.884) Parcelamentos Tributários (2.951) 434.770 Outras Contas a Pagar 9.855 18.394 Convênios Públicos a Executar 4.073.452 - Caixa Gerado pelas Atividades Operacionais 120.960 358.362

(-)FLUXO DE CAIXA DAS ATIVIDADES DE INVESTIMENTOSAquisição de Bens do Imobilizado (28.734) (247.072) Caixa Gerado pelas Atividades de Investimentos (28.734) (247.072)

FLUXO DE CAIXA DAS ATIVIDADES DE FINANCIAMENTOS

Empréstimos de Terceiros 28.208 7.842 Caixa Gerado pelas Ativididades de Financiamentos 28.208 7.842

AUMENTO DO SALDO DE CAIXA E

EQUIVALENTES DE CAIXA 120.434 119.132

Caixa e Equivalentes de Caixa - No Início dos Exercícios 282.980 163.848 Caixa e Equivalentes de Caixa - No Final dos Exercícios 403.414 282.980

AUMENTO DO SALDO DE CAIXA E

EQUIVALENTES DE CAIXA 120.434 119.132

DEMONSTRAÇÃO DOS FLUXOS DE CAIXA PARA OS EXERCÍCIOS

FINDOS EM 31 DE DEZEMBRO DE 2016 E DE 2015

(Em reais)

As notas explicativas são parte integrante das demonstrações contábeis

HOSPITAL DE MISERICÓRDIA DE ALTINÓPOLIS

_____________________________________________________________________________________________

_____________________________________________________________________________________________ Av. Costábile Romano, 2810 - Sala 04 - Ribeirânia • Ribeirão Preto/SP • Fone: (16) 3931-1718

www.conaud.com.br | [email protected]

8

HOSPITAL DE MISERICÓRDIA DE ALTINÓPOLIS

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS PARA OS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DE 2016 E DE 2015

(Em Reais)

1. CONTEXTO OPERACIONAL

Informações corporativas

O Hospital de Misericórdia de Altinópolis (“Entidade”) é uma pessoa jurídica de direito privado e uma entidade beneficente e de filantropia, sem fins lucrativos de duração ilimitada, fundado por iniciativa popular em 14 de fevereiro de 1932, com sede na cidade Altinópolis, Estado de São Paulo regido pelo seu Estatuto Social.

Atividades operacionais

A Entidade tem por objetivos:

Filantrópicos, admitindo nas suas enfermarias, sem distinção de crença e nacionalidade, os enfermos indigentes residentes no município;

Aplicar anualmente em gratuidade 25% (vinte e cinco por cento) da receita bruta de venda de serviços e de bens não integrantes do ativo imobilizado, bem como das contribuições operacionais, ou, oferecer no mínimo 60%i (sessenta por cento) da totalidade de sua capacidade instalada aos SUS;

Prestar socorro aos enfermos não indigentes, residentes ou não no município, mediante ao pagamento de diárias que forem estipuladas pela direção, sujeitando-se os mesmos ao regimento interno.

Da Certificação do CEBAS

O Certificado de Entidade Beneficente de Assistência Social - CEBAS está regulamentado pela Lei nº 12.101 de 27/11/2009, Decreto nº 8.242 de 23/05/2014 e

Portaria do Ministério da Saúde nº 1.970 de 16/08/2011.

A Entidade possui certificação de entidade filantrópica desde 23/12/2014 e vem mantendo seu credenciamento conforme demonstrado:

Período de Vigência Resolução do CNAS

23/12/2014 a 22/12/2017 Portaria nº 1.486 de 23/12/2014

_____________________________________________________________________________________________

_____________________________________________________________________________________________ Av. Costábile Romano, 2810 - Sala 04 - Ribeirânia • Ribeirão Preto/SP • Fone: (16) 3931-1718

www.conaud.com.br | [email protected]

9

Do Convênio com o Município de Altinópolis

Em 10 de dezembro de 2015, foi celebrado Convênio entre o Município de Altinópolis e o Hospital de Misericórdia de Altinópolis, tendo por objetivo integrar o Hospital o Sistema Único de Saúde – SUS e definir a sua inserção na rede regionalizada e hierarquizada de ações de serviços de saúde consistentes na prestação de serviços médico-hospitalares e ambulatoriais.

Pela execução do Convênio, o Município de Altinópolis repassará ao Hospital, nos prazos e condições acordados, a importância global estimada de R$ 5.156.429, referente a recursos de custeio.

O prazo de vigência do Convênio é de 1 (cano) ano, de 01 de janeiro a 31 de dezembro de 2016, podendo ser denunciado ou renovado, após a consecução dos objetivos estratégicos e das metas estabelecidas e havendo concordância de ambas as partes. Em 21 de dezembro houve um aditivo no valor de R$ 1.590.000, com vigência de 01 de janeiro a 31 de março de 2017. Do Convênio com o Governo do Estado de São Paulo

Convênio 214/2015 Em 27 de julho de 2015, foi celebrado Convênio n˚ 214/2015 entre o Governo do Estado de São Paulo, através da Secretaria de Estado da Saúde e o Hospital de Misericórdia de Altinópolis, tendo por objetivo promover o fortalecimento de desenvolvimento das ações e serviços de assistência à saúde, prestados aos usuários do SUS na região, mediante a transferência de recursos financeiros ara ocorrer despesas com custeio dos leitos de cuidados prolongados destinados a aquisição de materiais de consumo e serviços de terceiros.

Pela execução do Convênio, a Secretaria de Estado da Saúde repassará ao Hospital, nos prazos e condições acordados, a importância global estimada de R$ 703.800, referente a recursos de custeio.

O prazo de vigência do Convênio é de 1 (cano) ano, de 27 de julho de 2016 a 26 de julho de 2016, prorrogado até 31 de dezembro de 2017, podendo ser denunciado ou renovado, após a consecução dos objetivos estratégicos e das metas estabelecidas e havendo concordância de ambas as partes. Convênio 168/2016 Em 17 de maio de 2016, foi celebrado Convênio n˚ 168/2016 entre o Governo do Estado de São Paulo, através da Secretaria de Estado da Saúde e o Hospital de Misericórdia de Altinópolis, tendo por objetivo promover o fortalecimento de desenvolvimento das ações e serviços de assistência à saúde, prestados aos usuários do SUS na região, mediante a transferência de recursos financeiros ara ocorrer despesas com custeio dos leitos de cuidados prolongados destinados a aquisição de materiais de consumo e serviços de terceiros.

_____________________________________________________________________________________________

_____________________________________________________________________________________________ Av. Costábile Romano, 2810 - Sala 04 - Ribeirânia • Ribeirão Preto/SP • Fone: (16) 3931-1718

www.conaud.com.br | [email protected]

10

Pela execução do Convênio, a Secretaria de Estado da Saúde repassará ao Hospital, nos prazos e condições acordados, a importância global estimada de R$ 293.250, referente a recursos de custeio. O prazo de vigência do Convênio é de 17 de maio de 2016 a 31 de dezembro de 2016, prorrogado até 31 de dezembro de 2017, podendo ser denunciado ou renovado, após a consecução dos objetivos estratégicos e das metas estabelecidas e havendo concordância de ambas as partes. Convênio 581/2016 Em 15 de dezembro de 2016, foi celebrado Convênio n˚ 581/2016 entre o Governo do Estado de São Paulo, através da Secretaria de Estado da Saúde e o Hospital de Misericórdia de Altinópolis, tendo por objetivo promover o fortalecimento de desenvolvimento das ações e serviços de assistência à saúde, prestados aos usuários do SUS na região, mediante a transferência de recursos financeiros ara ocorrer despesas com custeio dos leitos de cuidados prolongados destinados a aquisição de materiais de consumo e serviços de terceiros.

Pela execução do Convênio, a Secretaria de Estado da Saúde repassará ao Hospital, nos prazos e condições acordados, a importância global estimada de R$ 2.111.400, referente a recursos de custeio.

O prazo de vigência do Convênio é de 01 de janeiro de 2017 a 31 de dezembro de 2019, prorrogado até 31 de dezembro de 2017, podendo ser denunciado ou renovado, após a consecução dos objetivos estratégicos e das metas estabelecidas e havendo concordância de ambas as partes. 2. APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS

Base de Preparação e Apresentação

As demonstrações contábeis foram elaboradas e estão sendo apresentadas de acordo com as práticas contábeis adotadas no Brasil, que consideram as diretrizes contábeis emanadas da Lei das Sociedades por Ações (Lei nº 6.404/76, alterada pelas Leis nº 11.638/07 e nº 11.941/09), adaptadas as peculiaridades as entidades de fins não lucrativos em consonância com a Interpretação Técnica NBC ITG 2002 e estão de acordo com o CPC para Pequenas e Médias Empresas – PME, emitido pelo Comitê de Pronunciamentos Contábeis (CPC), aprovado pela Norma Brasileira de Contabilidade NBC TG 1000, emitida pelo Conselho Federal de Contabilidade (CFC)

Base de Elaboração

As demonstrações contábeis foram elaboradas considerando o custo histórico como base de valor, salvo quando indicado de outra forma.

Moeda Funcional e de Apresentação

As demonstrações contábeis estão expressas em reais, que é a moeda funcional e de apresentação da Entidade.

_____________________________________________________________________________________________

_____________________________________________________________________________________________ Av. Costábile Romano, 2810 - Sala 04 - Ribeirânia • Ribeirão Preto/SP • Fone: (16) 3931-1718

www.conaud.com.br | [email protected]

11

Aprovação das Demonstrações Contábeis

As demonstrações contábeis, incluindo as notas explicativas, são de responsabilidade da Administração da Entidade e foram aprovadas pela Administração em 28 de março de 2017, as quais consideram os eventos subsequentes ocorridos até esta data, que pudessem ter efeito sobre estas demonstrações contábeis.

Reapresentação das Demonstrações Contábeis

As demonstrações contábeis em 31 de dezembro de 2015 foram ajustadas para refletir correção de erros identificados em 2016 e os efeitos da reapresentação das demonstrações contábeis do exercício de 2015 estão demonstrados abaixo, nos respectivos grupos de contas alteradas:

Contas

Balanço Anterior

Ajustes

Balanço Ajustado

Provisão de Férias e Encargos - 281.977 281.977 Parcelamentos Tributários 1.133.297 505.668 1.638.965 Superávits (Déficits) Acum 193.916 (787.645) (593.729)

3. SUMÁRIO DAS PRINCIPAIS PRÁTICAS CONTÁBEIS

As principais práticas contábeis adotadas pela Entidade são:

a) Transações e Saldos em Moeda Estrangeira

Na elaboração das demonstrações contábeis, quando ocorrer transações em moeda estrangeira, isto é, todas aquelas que não realizadas na moeda funcional, serão convertidas pela taxa de câmbio vigente na data de cada transação. No final de cada período de relatório, esses itens monetários classificados em moeda estrangeira são reconvertidos pelas taxas vigentes no fim do exercício. Os ganhos e as perdas de variações nas taxas de câmbio sobre os ativos e passivos monetários são reconhecidos na demonstração de resultado. Nos exercícios de 2016 e de 2015 não ocorreram transações em moeda estrangeira.

b) Instrumentos Financeiros

Durante os exercícios de 2016 e de 2015, a Entidade não operou com instrumentos financeiros derivativos.

(I) - Ativos financeiros

Classificados nas seguintes categorias: (I) ao valor justo através do resultado, (II) mantidos até o vencimento, (III) disponíveis para venda e (IV) empréstimos e recebíveis. A classificação depende da natureza e do propósito dos ativos financeiros e é determinada no reconhecimento inicial.

Ativos financeiros ao valor justo através do resultado

Incluem instrumentos financeiros mantidos para negociação e ativos financeiros designados no reconhecimento inicial a valor justo por meio do resultado. São

classificados como mantidos para negociação se forem adquiridos com o objetivo de venda no curto prazo.

_____________________________________________________________________________________________

_____________________________________________________________________________________________ Av. Costábile Romano, 2810 - Sala 04 - Ribeirânia • Ribeirão Preto/SP • Fone: (16) 3931-1718

www.conaud.com.br | [email protected]

12

Ativos financeiros mantidos até o vencimento

Compreendem investimentos em determinados ativos financeiros classificados no momento inicial da contratação, para serem mantidos até a data do vencimento, os quais são mensurados ao custo de aquisição, acrescidos dos rendimentos auferidos de acordo com os prazos e as condições contratuais, menos eventual perda por valor recuperável, quando aplicável.

Ativos financeiros disponíveis para venda

Quando aplicável, são incluídos nesta categoria os ativos financeiros não derivativos, como títulos e/ou ações cotadas ou não em mercado ativo, mas que possam ter os valores justos estimados razoavelmente.

Empréstimos e recebíveis

São incluídos nesta classificação os ativos financeiros não derivativos, com recebimentos fixos ou determináveis que não são cotados em um mercado ativo. Os empréstimos e recebíveis são mensurados pelo valor do custo amortizado utilizando-se o método de juros efetivos, deduzidos de qualquer perda por redução do valor recuperável. A receita de juros é reconhecida através da aplicação da taxa de juros efetiva.

(II) - Deterioração de ativos financeiros

Ativos financeiros são avaliados a cada data de balanço para identificação de eventual deterioração de ativos (impairment). São considerados deteriorados quando existem evidências de que um ou mais eventos tenham ocorrido após o reconhecimento inicial do ativo financeiro e que tenham impactado o fluxo estimado de caixa futuro do investimento.

(III) - Passivos financeiros

Passivos financeiros mensurados ao valor justo por meio do resultado São classificados ao valor justo por meio do resultado quando são mantidos para negociação ou designados ao valor justo por meio do resultado. Outros passivos financeiros são mensurados ao custo amortizado utilizando o método de juros efetivos, alocando sua despesa de juros pelo respectivo período. Estão demonstrados pelos valores de contratação, acrescidos dos encargos pactuados, que incluem juros e atualização monetária incorrida.

c) Caixa e Equivalentes de Caixa

Compreendem os saldos de caixa e depósitos bancários à vista e aplicações financeiras demonstradas ao custo.

As aplicações financeiras são acrescidas dos rendimentos auferidos até a data do encerramento do balanço patrimonial e têm liquidez imediata ou até 90 dias da data da aplicação e estão sujeitas a um insignificante risco de mudança de seu valor de mercado.

_____________________________________________________________________________________________

_____________________________________________________________________________________________ Av. Costábile Romano, 2810 - Sala 04 - Ribeirânia • Ribeirão Preto/SP • Fone: (16) 3931-1718

www.conaud.com.br | [email protected]

13

d) Contas á Receber e Provisão para Créditos de Liquidação Duvidosa

As contas a receber correspondem aos valores a receber pelos serviços hospitalares prestados principalmente ao Sistema Único de Saúde – SUS e operadoras de planos de saúde, com prazo de recebimento sempre inferior a um ano. As contas a receber são, inicialmente, reconhecidas pelo valor justo e, subsequentemente, mensuradas pelo custo amortizado com o uso do método da taxa efetiva de juros e ajustadas quando aplicável, a valor presente. Na prática são normalmente reconhecidas ao valor faturado.

De acordo com o julgamento da Administração da Entidade e de sua assessoria jurídica, não há expectativa de perdas em seus valores a receber. Dessa forma, não houve constituição de provisão para créditos de liquidação duvidosa.

e) Convênios Públicos a Receber

Os Convênios Públicos a Receber são registrados e mantidos pelo valor nominal dos convênios representativos desses créditos, referentes principalmente por direitos a receber de convênios com o Governo do Estado de São Paulo e Município de Altinópolis.

f) Ajuste a Valor Presente de Ativos e Passivos

Os ativos e passivos monetários circulantes, quando relevantes, e ativos e passivos de longo prazo são ajustados pelo valor presente. O ajuste a valor presente é calculado levando-se em consideração os fluxos de caixa contratuais e a taxa de juros explícita e, em certos casos, implícita dos respectivos ativos e passivos, e se relevantes. Dessa forma, os juros embutidos nas receitas, despesas e custos associados a esses ativos e passivos são descontados com o intuito de reconhecê-los em conformidade com o regime de competência de exercícios.

Posteriormente, esses juros são realocados nas linhas de despesas e receitas financeiras no resultado por meio da utilização do método da taxa efetiva de juros em relação aos fluxos de caixa contratuais.

g) Imobilizado

O imobilizado é registrado e demonstrado ao custo de aquisição, líquido da depreciação acumulada e/ou das perdas por não recuperação acumuladas. O custo, quando aplicável, inclui o montante de reposição dos equipamentos, se satisfeitos os critérios de reconhecimento. Quando realizada uma reposição significativa, seu custo é reconhecido no valor contábil do equipamento como reposição. Os custos de reparo e manutenção dos ativos são reconhecidos no resultado conforme incorridos.

A depreciação dos ativos inicia-se quando estão prontos para uso pretendido na mesma base dos outros ativos imobilizados. É calculada e reconhecida pelo método linear às taxas que levam em conta o tempo de vida útil econômica estimada dos bens descritas na nota explicativa nº 12.

_____________________________________________________________________________________________

_____________________________________________________________________________________________ Av. Costábile Romano, 2810 - Sala 04 - Ribeirânia • Ribeirão Preto/SP • Fone: (16) 3931-1718

www.conaud.com.br | [email protected]

14

Durante o exercício de 2016, a Entidade não verificou a existência de indicadores de que determinados ativos imobilizados poderiam estar acima do valor recuperável, e consequente provisão para perda de valor recuperável dos ativos imobilizados não foi necessária.

O valor residual, a vida útil dos ativos e os métodos de depreciação são revisados no encerramento de cada exercício e ajustados de forma prospectiva, se necessário, quando existir uma indicação de mudança significativa desde a última data de balanço.

A baixa de um item do imobilizado ocorre após alienação ou quando não há benefícios econômicos futuros, resultante do uso contínuo do ativo. Os ganhos e as perdas decorrentes de alienações são calculados como sendo a diferença entre o valor líquido da venda e o valor contábil do ativo e são reconhecidos na demonstração do resultado do exercício.

h) Redução ao Valor Recuperável de Ativos não Financeiros (Impairment)

Os bens do imobilizado e outros ativos não circulantes são avaliados anualmente para identificar evidências de perdas não recuperáveis, ou, ainda, sempre que eventos ou alterações significativas nas circunstâncias indicarem que o valor contábil pode não ser recuperável.

Quando aplicável, ocorrendo perda decorrente das situações em que o valor contábil do ativo ultrapasse seu valor recuperável, definido pelo maior valor entre o valor em uso do ativo e o valor líquido de venda do ativo, esta é reconhecida no resultado do exercício.

i) Outros Ativos e Passivos

Um ativo é reconhecido no balanço quando for provável que seus benefícios econômicos futuros serão gerados em favor da Entidade e seu custo ou valor puder ser mensurado com segurança.

Um passivo é reconhecido no balanço por seus valores conhecidos ou calculáveis, quando a Entidade possui uma obrigação legal ou constituída como resultado de um evento passado, sendo provável que um recurso econômico seja requerido para liquidá-lo. As provisões são registradas tendo como base as melhores estimativas do risco envolvido.

j) Atualização Monetária de Direitos e Obrigações

Os ativos e passivos monetários sujeitos a reajustes contratuais ou variações cambiais e monetárias são atualizados até a data do balanço patrimonial, sendo essas variações registradas no resultado do exercício a que se referem.

k) Segregação entre Circulante e Não Circulante

Os ativos e passivos são classificados como circulantes quando sua realização ou liquidação é provável que ocorra em até 12 meses, caso contrário, são classificados como ativos e passivos não circulantes.

_____________________________________________________________________________________________

_____________________________________________________________________________________________ Av. Costábile Romano, 2810 - Sala 04 - Ribeirânia • Ribeirão Preto/SP • Fone: (16) 3931-1718

www.conaud.com.br | [email protected]

15

l) Fornecedores

As contas a pagar aos fornecedores são inicialmente reconhecidas pelo valor justo e acrescidas, quando aplicável, dos correspondentes encargos e das variações monetárias incorridas até as datas dos balanços. Na prática, são normalmente reconhecidas ao valor da fatura correspondente.

m) Convênios Públicos a Executar

Os Convênios Públicos a Executar são reconhecidos pelo valor nominal e enquanto não atendidos os requisitos para o reconhecimento no resultado, são registrados no passivo e são reconhecidos em confronto com as despesas correspondentes.

n) Ativos e Passivos Contingentes

O reconhecimento, a mensuração e a divulgação das contingências ativas e passivas, têm os seguintes critérios:

Os ativos contingentes não são reconhecidos contabilmente, exceto quando a Administração da Entidade possui total controle da situação ou quando há garantias reais ou decisões judiciais favoráveis, sobre as quais não cabem mais recursos. Os ativos contingentes com êxitos prováveis são apenas divulgados em nota explicativa quando aplicável. Os passivos contingentes são reconhecidos contabilmente e divulgados levando em consideração à opinião dos assessores jurídicos da Entidade, a natureza das ações, a similaridade com processos anteriores, a complexidade no posicionamento de tribunais, entre outras análises da Administração e são reconhecidas nas demonstrações contábeis, sempre que as perdas forem avaliadas como prováveis, o que ocasionaria uma saída de recursos para a liquidação das obrigações, e quando os montantes envolvidos possam ser mensurados com suficiente segurança.

Os passivos contingentes classificados como de perdas possíveis não são reconhecidos contabilmente, apenas divulgados em notas explicativas, quando individualmente relevantes. E os classificados como remotos não requerem provisão e nem divulgação. As obrigações legais são sempre consideradas como exigíveis, independentemente de questionamentos. Em 31 de dezembro de 2016 e de 2015, não existem passivos contingentes.

o) Impostos e Contribuições

Sendo a Entidade uma entidade sem fins lucrativos, goza de imunidade tributária de imposto de renda prevista na alínea “c”, inciso VI, do artigo 150 da Constituição Federal e regulamentado pelo artigo 12 da Lei nº 9.532/1997 e goza de isenção tributária de contribuição social prevista no parágrafo 7, do artigo 195 da Constituição Federal e regulamentado pelos artigos 9 e 14 do Código Tributário Nacional (CTN). A imunidade em relação á parte patronal do INSS sobre os salários dos empregados e sobre os serviços prestados por terceiros, decorre da previsão constitucional artigo 145.

_____________________________________________________________________________________________

_____________________________________________________________________________________________ Av. Costábile Romano, 2810 - Sala 04 - Ribeirânia • Ribeirão Preto/SP • Fone: (16) 3931-1718

www.conaud.com.br | [email protected]

16

p) Apuração do Resultado e Reconhecimento da Receita

As receitas e as despesas são reconhecidas de acordo com o princípio contábil da competência.

Receitas de serviços: As receitas de serviços são reconhecidas quando efetivamente realizadas, ou seja, quando os seguintes aspectos tiverem sido cumulativamente atendidos: (a) haja evidência da existência de contrato; (b) o serviço tenha sido efetivamente prestado; (c) o preço esteja fixado e determinado; e (d) o recebimento seja provável.

Receitas de aplicações financeiras: Os rendimentos auferidos das aplicações financeiras são reconhecidos mensalmente pelo período de competência.

Doações e contribuições

As doações e contribuições são reconhecidas quando do efetivo recebimento dos recursos em contas de resultado.

q) Trabalho Voluntário

Os trabalhos voluntários, quando existentes, são mensurados ao seu valor justo, levando-se em consideração os montantes que a Entidade haveria de pagar caso contratasse esses serviços em mercado similar.

r) Informações dos Segmentos Operacionais

A Administração entende que a apresentação do detalhamento de segmentos operacionais não é aplicável a Entidade, pois esta efetua o monitoramento de suas atividades, a avaliação de desempenho e a tomada de decisão para alocação de recursos de forma consolidada em um único segmento de divulgação.

s) Benefícios a Empregados

A Entidade não possui planos de previdência privada, plano de aposentadoria complementar, benefícios pós-emprego, benefícios de rescisão de contrato de trabalho ou outros benefícios de longo prazo para seus empregados e diretores.

t) Demonstração do Fluxo de Caixa

As demonstrações dos fluxos de caixa foram preparadas e estão apresentadas de acordo com o pronunciamento contábil CPC 03 - Demonstração dos Fluxos de Caixa, emitido pelo CPC. As demonstrações de fluxos de caixa refletem as modificações no caixa que ocorreram nos exercícios apresentados utilizando o método indireto.

4. PRINCIPAIS JULGAMENTOS CONTÁBEIS, ESTIMATIVAS E PREMISSAS

Na elaboração das demonstrações contábeis é necessário utilizar julgamentos, estimativas e premissas para contabilizar certos ativos, passivos e outras transações que afetam a aplicação de políticas contábeis e os respectivos valores reportados.

_____________________________________________________________________________________________

_____________________________________________________________________________________________ Av. Costábile Romano, 2810 - Sala 04 - Ribeirânia • Ribeirão Preto/SP • Fone: (16) 3931-1718

www.conaud.com.br | [email protected]

17

Nas demonstrações contábeis estão incluídas, portanto, julgamentos e estimativas cujos resultados reais podem apresentar variação devido às imprecisões inerentes ao processo de sua determinação A Administração da Entidade monitora e revisa as estimativas e suas premissas pelo menos anualmente.

As estimativas e premissas que podem resultar em um ajuste material dentro do próximo exercício estão relacionadas, principalmente, aos seguintes aspectos: perdas estimadas com créditos de liquidação duvidosa, provisão para perdas de outros ativos, estimativa de vida útil e valor recuperável do imobilizado, apuração do imposto de renda, contribuição social e outros tributos, quando devidos e provisão para contingências.

5. GERENCIAMENTO DE RISCOS E DE LIQUIDEZ

A administração dos riscos e a gestão dos instrumentos financeiros são realizadas por meio de políticas, definição de estratégias e implementação de sistemas de controle, definidos pela Entidade.

a) Risco Financeiro

As atividades da Entidade a expõe a diversos riscos financeiros: riscos de mercado (incluindo risco de taxa de juros), de crédito e de liquidez. O programa de gestão de risco global da Entidade concentra-se na imprevisibilidade dos mercados financeiros e busca minimizar potenciais efeitos adversos no desempenho financeiro.

I - Risco de mercado: É o risco que alterações nos preços de mercado, tais como as taxas de juros, têm nos ganhos da Entidade ou no valor de suas participações em instrumentos financeiros. O objetivo do gerenciamento de risco de mercado é gerenciar e controlar as exposições a riscos de mercados, dentro de parâmetros aceitáveis, e ao mesmo tempo otimizar o retorno.

Risco de Moeda (cambial)

A Entidade não possui operações com moeda estrangeira, portanto, não está sujeita a eventuais riscos relacionados a oscilação de cambio.

Risco de taxa de juros

A Entidade busca obter as taxas de juros de suas operações de aplicações financeiras atreladas ao Certificado de Depósito Interbancários – CDI, criando um hedge natural para os saldos aplicados.

II - Risco de crédito: É o risco de prejuízo financeiro da Entidade caso um cliente ou contraparte em um instrumento financeiro falhe em cumprir com suas obrigações contratuais, que surgem principalmente dos recebíveis da Entidade.

III - Risco de liquidez: É o risco da Entidade não possuir recursos líquidos suficientes para honrar seus compromissos financeiros, em decorrência do descasamento de prazo ou de volume entre os recebimentos e pagamentos previstos.

_____________________________________________________________________________________________

_____________________________________________________________________________________________ Av. Costábile Romano, 2810 - Sala 04 - Ribeirânia • Ribeirão Preto/SP • Fone: (16) 3931-1718

www.conaud.com.br | [email protected]

18

Para administrar a liquidez do caixa, são estabelecidas estratégias para desembolsos e recebimentos futuros (fluxos de caixa), sendo monitoradas periodicamente pela administração. A situação da Entidade é de liquidez nos períodos apresentados.

b) Risco Operacional

É o risco de déficits diretos ou indiretos decorrentes de uma variedade de causas associadas a processos, pessoal, tecnologia e infraestrutura da Entidade e de fatores externos.

c) Gestão de Capital

Os objetivos da Entidade ao administrar seu capital são os de garantir a existência de recursos suficientes para investimentos necessários para a continuidade da sua atividade-fim.

6. INSTRUMENTOS FINANCEIROS

(a) Composição:

Os principais instrumentos financeiros e seus valores registrados nas demonstrações contábeis, por categoria, são resumidos a seguir:

Descrição Nota 2016 2015

Ativos Financeiros

Caixa e Equivalentes de Caixa 7 403.414 282.980 Contas a Receber 8 189.705 200 Repasses de Recursos a Receber 9 4.014.802 - Total 4.607.921 283.180

Passivos Financeiros Fornecedores 13 43.046 27.785 Empréstimos e Financiamentos 14 36.050 7.842 Recursos Governamentais a Executar 19 4.073.452 - Total 4.152.548 35.627

(b) Classificação Por Tipo

Descrição Nota Tipo

Ativos Financeiros

Caixa e Equivalentes de Caixa 7 Empréstimos e Recebíveis Contas a Receber 8 Empréstimos e Recebíveis Repasses de Recursos a Receber 9 Empréstimos e Recebíveis

Passivos Financeiros Fornecedores 13 Passivo Custo Amortizado Empréstimos e Financiamentos 14 Passivo Custo Amortizado Recursos Governamentais a Executar 19 Passivo Custo Amortizado

_____________________________________________________________________________________________

_____________________________________________________________________________________________ Av. Costábile Romano, 2810 - Sala 04 - Ribeirânia • Ribeirão Preto/SP • Fone: (16) 3931-1718

www.conaud.com.br | [email protected]

19

7. CAIXA E EQUIVALENTES DE CAIXA

Os equivalentes de caixa são mantidos com a finalidade de atender a compromissos de caixa de curto prazo, bem como assegurar liquidez futura e estão apresentados nas Demonstrações dos Fluxos de Caixa constituídos de:

(i) Há depósitos a vista com saldos descobertos, utilizados nas contas garantidas, que foram classificados para o passivo em “Empréstimos e Financiamentos”, em conformidade com as práticas contábeis, sendo compostos da seguinte forma:

Descrição

2016 2015

Depósitos a Vista - Débitos

1.984 161.011

Depósitos a Vista - Créditos (Saldo Credor)

(36.050) (7.842)

Saldo Depósitos a Vista

(34.066) 153.169

(ii) As aplicações financeiras são realizadas junto a instituições financeiras nacionais,

com rentabilidade nas condições usuais de mercado para a modalidade, considerando o valor, o prazo e a época da aplicação.

(iii) Os depósitos a vista e as aplicações financeiras vinculadas aos convênios embora de liquidez imediata, têm sua movimentação restrita.

8. CONTAS A RECEBER

(a) Composição:

Descrição 2016 2015

Contas a Receber SUS 142.042 - Contas a Receber Planos de Saúde 47.663 200

Total 189.705 200

Representado por valores a receber pelos serviços prestados ao SUS e aos planos de saúde, com prazo médio de recebimento de 30 dias.

(b) Informações Adicionais:

O cálculo da estimativa de valor presente efetuado pela Administração, não apurou valores materiais para ajustes nas demonstrações contábeis.

Descrição 2016 2015

Caixa 4.279 1.754

Depósitos a vista (i) Recursos Próprios 1.155 60.198 Convênios (iii) 829 100.813

1.984 161.011 Aplicações Financeiras (ii) Recursos Próprios

236.490 115.349

Convênios (iii) 160.661 4.866

397.151 120.215

Total 403.414 282.980

_____________________________________________________________________________________________

_____________________________________________________________________________________________ Av. Costábile Romano, 2810 - Sala 04 - Ribeirânia • Ribeirão Preto/SP • Fone: (16) 3931-1718

www.conaud.com.br | [email protected]

20

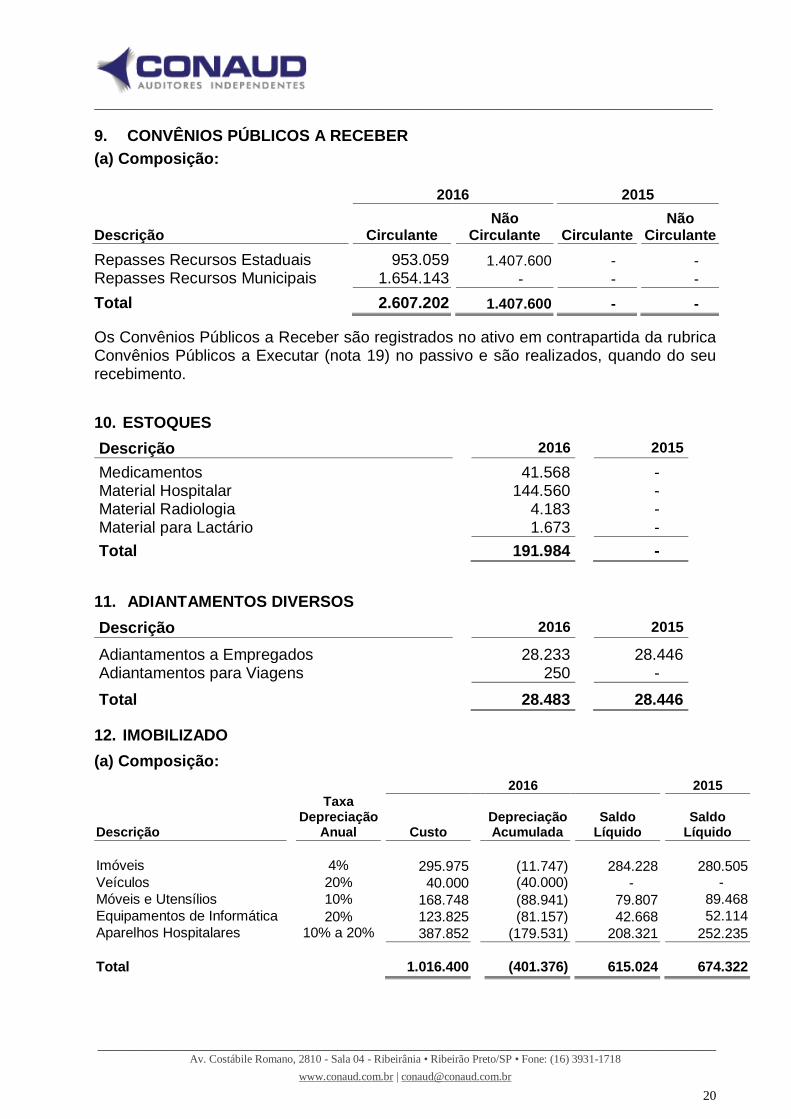

9. CONVÊNIOS PÚBLICOS A RECEBER

(a) Composição: 2016 2015

Descrição

Circulante

Não Circulante

Circulante

Não Circulante

Repasses Recursos Estaduais 953.059 1.407.600 - -

Repasses Recursos Municipais 1.654.143 - - -

Total 2.607.202 1.407.600 - -

Os Convênios Públicos a Receber são registrados no ativo em contrapartida da rubrica Convênios Públicos a Executar (nota 19) no passivo e são realizados, quando do seu recebimento.

10. ESTOQUES

Descrição 2016 2015

Medicamentos 41.568 - Material Hospitalar 144.560 - Material Radiologia 4.183 - Material para Lactário 1.673 -

Total 191.984 -

11. ADIANTAMENTOS DIVERSOS

Descrição 2016 2015

Adiantamentos a Empregados 28.233 28.446 Adiantamentos para Viagens 250 -

Total 28.483 28.446

12. IMOBILIZADO

(a) Composição:

2016 2015

Taxa

Depreciação Depreciação Saldo Saldo Descrição Anual Custo Acumulada Líquido Líquido

Imóveis 4% 295.975 (11.747) 284.228 280.505 Veículos 20% 40.000 (40.000) - -

Móveis e Utensílios 10% 168.748 (88.941) 79.807 89.468

Equipamentos de Informática 20% 123.825 (81.157) 42.668 52.114

Aparelhos Hospitalares 10% a 20% 387.852 (179.531) 208.321 252.235

Total 1.016.400 (401.376) 615.024 674.322

_____________________________________________________________________________________________

_____________________________________________________________________________________________ Av. Costábile Romano, 2810 - Sala 04 - Ribeirânia • Ribeirão Preto/SP • Fone: (16) 3931-1718

www.conaud.com.br | [email protected]

21

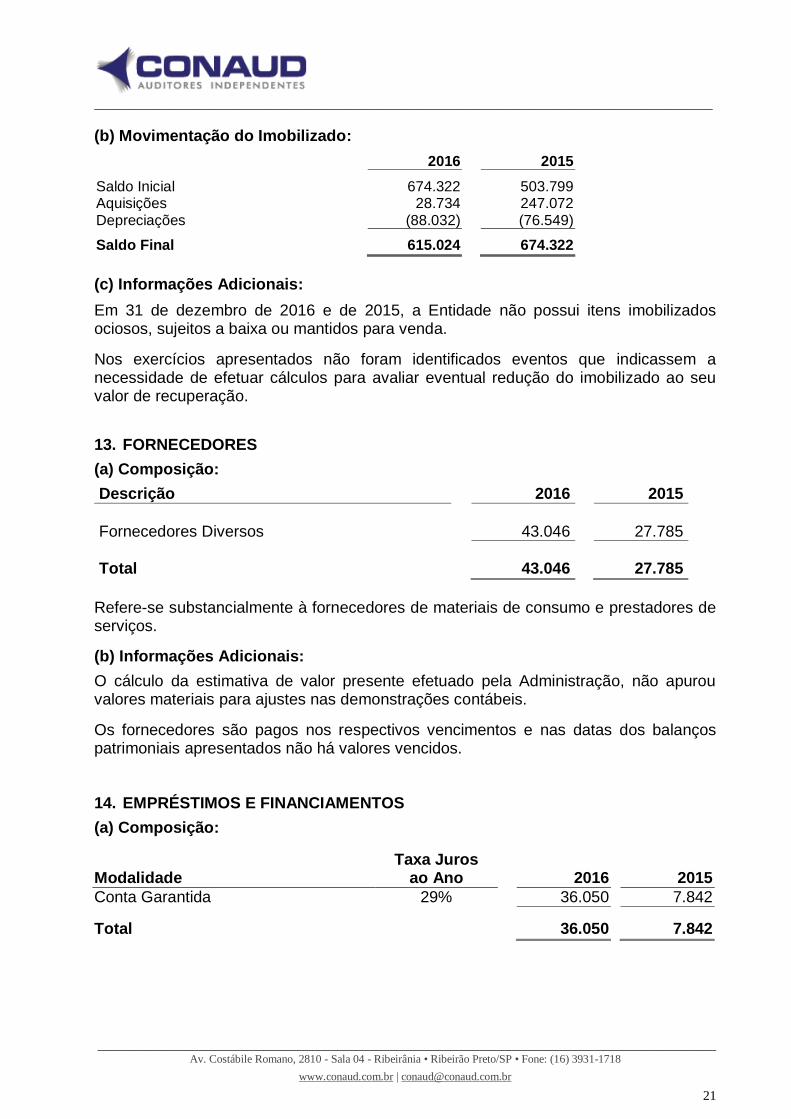

(b) Movimentação do Imobilizado:

2016 2015

Saldo Inicial 674.322 503.799 Aquisições 28.734 247.072 Depreciações (88.032) (76.549)

Saldo Final 615.024 674.322

(c) Informações Adicionais:

Em 31 de dezembro de 2016 e de 2015, a Entidade não possui itens imobilizados ociosos, sujeitos a baixa ou mantidos para venda.

Nos exercícios apresentados não foram identificados eventos que indicassem a necessidade de efetuar cálculos para avaliar eventual redução do imobilizado ao seu valor de recuperação.

13. FORNECEDORES

(a) Composição:

Descrição 2016 2015

Fornecedores Diversos 43.046 27.785 Total 43.046 27.785

Refere-se substancialmente à fornecedores de materiais de consumo e prestadores de serviços.

(b) Informações Adicionais:

O cálculo da estimativa de valor presente efetuado pela Administração, não apurou valores materiais para ajustes nas demonstrações contábeis.

Os fornecedores são pagos nos respectivos vencimentos e nas datas dos balanços patrimoniais apresentados não há valores vencidos. 14. EMPRÉSTIMOS E FINANCIAMENTOS

(a) Composição:

Modalidade

Taxa Juros ao Ano

2016

2015

Conta Garantida 29% 36.050 7.842

Total 36.050 7.842

_____________________________________________________________________________________________

_____________________________________________________________________________________________ Av. Costábile Romano, 2810 - Sala 04 - Ribeirânia • Ribeirão Preto/SP • Fone: (16) 3931-1718

www.conaud.com.br | [email protected]

22

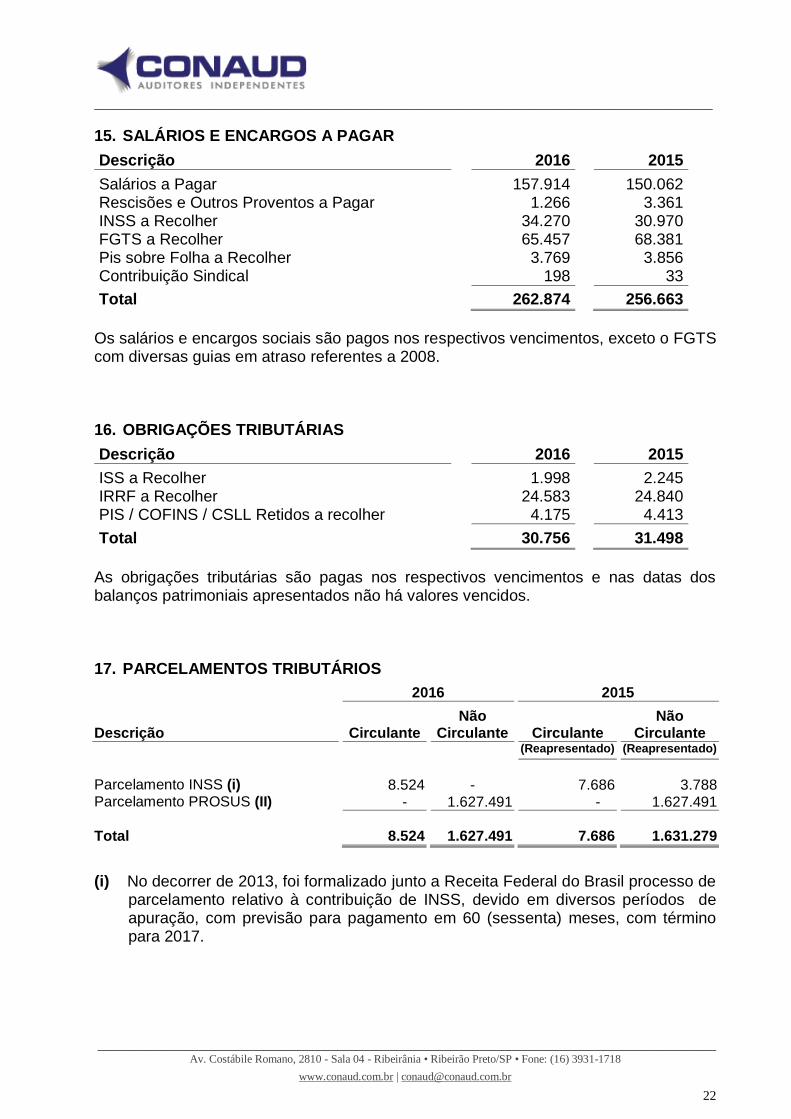

15. SALÁRIOS E ENCARGOS A PAGAR

Descrição 2016 2015

Salários a Pagar 157.914 150.062 Rescisões e Outros Proventos a Pagar 1.266 3.361 INSS a Recolher 34.270 30.970 FGTS a Recolher 65.457 68.381 Pis sobre Folha a Recolher 3.769 3.856 Contribuição Sindical 198 33

Total 262.874 256.663

Os salários e encargos sociais são pagos nos respectivos vencimentos, exceto o FGTS com diversas guias em atraso referentes a 2008. 16. OBRIGAÇÕES TRIBUTÁRIAS

Descrição 2016 2015

ISS a Recolher 1.998 2.245 IRRF a Recolher 24.583 24.840 PIS / COFINS / CSLL Retidos a recolher 4.175 4.413

Total 30.756 31.498

As obrigações tributárias são pagas nos respectivos vencimentos e nas datas dos balanços patrimoniais apresentados não há valores vencidos.

17. PARCELAMENTOS TRIBUTÁRIOS

2016 2015

Descrição

Circulante

Não Circulante

Circulante

Não Circulante

(Reapresentado) (Reapresentado)

Parcelamento INSS (i) 8.524 - 7.686 3.788 Parcelamento PROSUS (II) - 1.627.491 - 1.627.491

Total 8.524 1.627.491 7.686 1.631.279

(i) No decorrer de 2013, foi formalizado junto a Receita Federal do Brasil processo de parcelamento relativo à contribuição de INSS, devido em diversos períodos de apuração, com previsão para pagamento em 60 (sessenta) meses, com término para 2017.

_____________________________________________________________________________________________

_____________________________________________________________________________________________ Av. Costábile Romano, 2810 - Sala 04 - Ribeirânia • Ribeirão Preto/SP • Fone: (16) 3931-1718

www.conaud.com.br | [email protected]

23

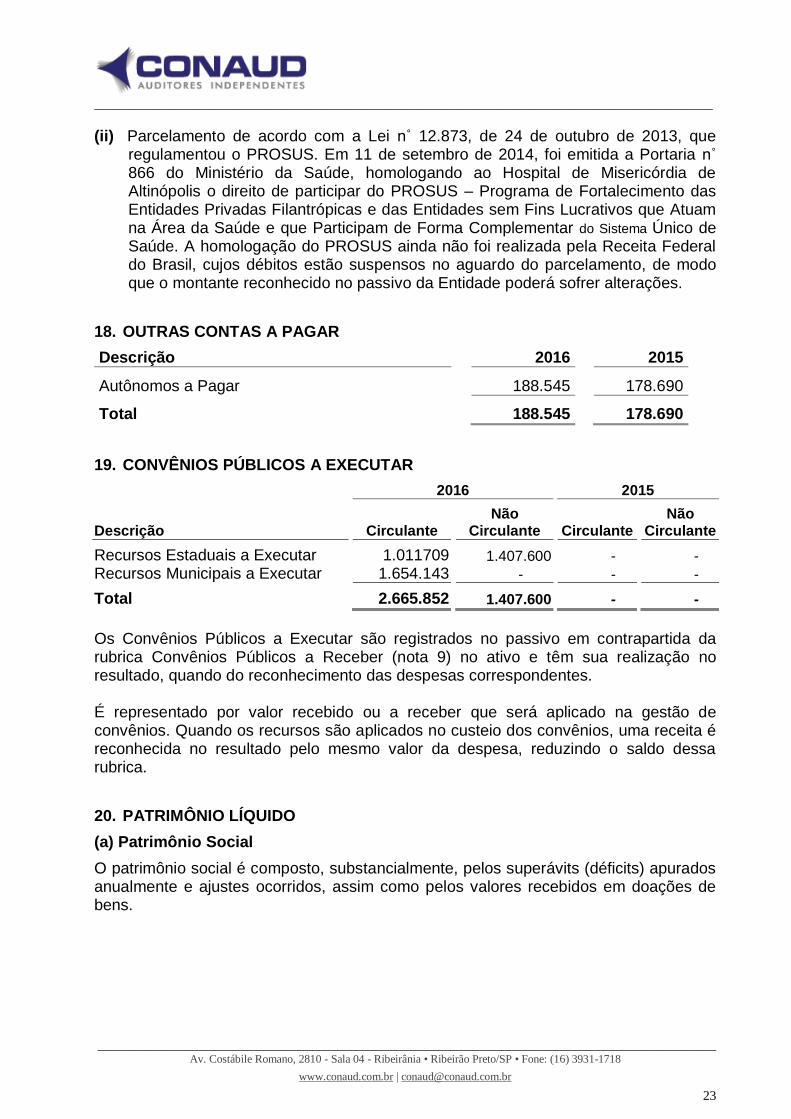

(ii) Parcelamento de acordo com a Lei n˚ 12.873, de 24 de outubro de 2013, que regulamentou o PROSUS. Em 11 de setembro de 2014, foi emitida a Portaria n˚ 866 do Ministério da Saúde, homologando ao Hospital de Misericórdia de Altinópolis o direito de participar do PROSUS – Programa de Fortalecimento das Entidades Privadas Filantrópicas e das Entidades sem Fins Lucrativos que Atuam na Área da Saúde e que Participam de Forma Complementar do Sistema Único de Saúde. A homologação do PROSUS ainda não foi realizada pela Receita Federal do Brasil, cujos débitos estão suspensos no aguardo do parcelamento, de modo que o montante reconhecido no passivo da Entidade poderá sofrer alterações.

18. OUTRAS CONTAS A PAGAR

Descrição 2016 2015

Autônomos a Pagar 188.545 178.690

Total 188.545 178.690

19. CONVÊNIOS PÚBLICOS A EXECUTAR

2016 2015

Descrição

Circulante

Não Circulante

Circulante

Não Circulante

Recursos Estaduais a Executar 1.011709 1.407.600 - -

Recursos Municipais a Executar 1.654.143 - - -

Total 2.665.852 1.407.600 - -

Os Convênios Públicos a Executar são registrados no passivo em contrapartida da rubrica Convênios Públicos a Receber (nota 9) no ativo e têm sua realização no resultado, quando do reconhecimento das despesas correspondentes. É representado por valor recebido ou a receber que será aplicado na gestão de convênios. Quando os recursos são aplicados no custeio dos convênios, uma receita é reconhecida no resultado pelo mesmo valor da despesa, reduzindo o saldo dessa rubrica.

20. PATRIMÔNIO LÍQUIDO

(a) Patrimônio Social

O patrimônio social é composto, substancialmente, pelos superávits (déficits) apurados anualmente e ajustes ocorridos, assim como pelos valores recebidos em doações de bens.

_____________________________________________________________________________________________

_____________________________________________________________________________________________ Av. Costábile Romano, 2810 - Sala 04 - Ribeirânia • Ribeirão Preto/SP • Fone: (16) 3931-1718

www.conaud.com.br | [email protected]

24

No caso imprevisto de dissolução da Entidade, o patrimônio apurado será obrigatoriamente destinado a outra entidade assistencial congênere registrada no C.N.A S., sediada no Estado de São Paulo e, a Assembléia reunida para tal fim, só poderá deliberar se estiverem presentes no mínimo, dois terços dos associados de que constar neste tempo. Se nem na primeira nem na segunda reunião comparecer número preciso de associados, será convocada uma terceira, com a declaração de que resolverá com qualquer número de associados.

(b) Superávit (Déficit) do Exercício

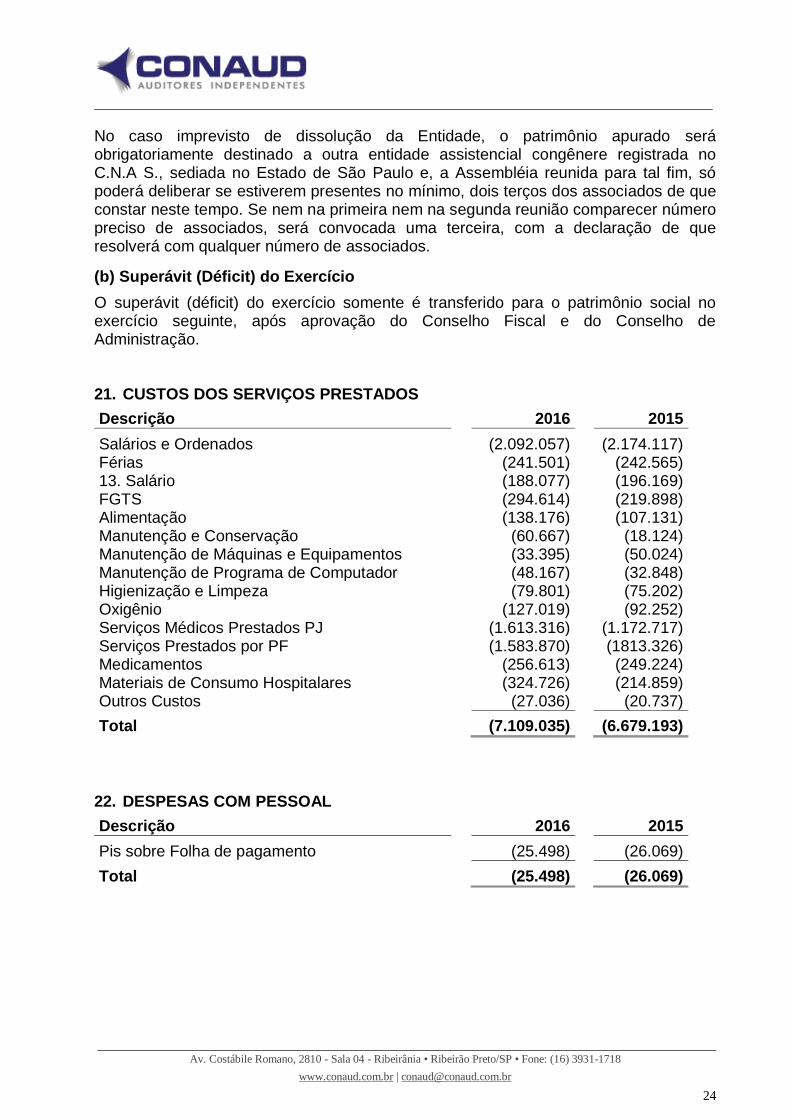

O superávit (déficit) do exercício somente é transferido para o patrimônio social no exercício seguinte, após aprovação do Conselho Fiscal e do Conselho de Administração. 21. CUSTOS DOS SERVIÇOS PRESTADOS

Descrição 2016 2015

Salários e Ordenados (2.092.057) (2.174.117) Férias (241.501) (242.565) 13. Salário (188.077) (196.169) FGTS (294.614) (219.898) Alimentação (138.176) (107.131) Manutenção e Conservação (60.667) (18.124) Manutenção de Máquinas e Equipamentos (33.395) (50.024) Manutenção de Programa de Computador (48.167) (32.848) Higienização e Limpeza (79.801) (75.202) Oxigênio (127.019) (92.252) Serviços Médicos Prestados PJ (1.613.316) (1.172.717) Serviços Prestados por PF (1.583.870) (1813.326) Medicamentos (256.613) (249.224) Materiais de Consumo Hospitalares (324.726) (214.859) Outros Custos (27.036) (20.737)

Total (7.109.035) (6.679.193)

22. DESPESAS COM PESSOAL

Descrição 2016 2015

Pis sobre Folha de pagamento (25.498) (26.069)

Total (25.498) (26.069)

_____________________________________________________________________________________________

_____________________________________________________________________________________________ Av. Costábile Romano, 2810 - Sala 04 - Ribeirânia • Ribeirão Preto/SP • Fone: (16) 3931-1718

www.conaud.com.br | [email protected]

25

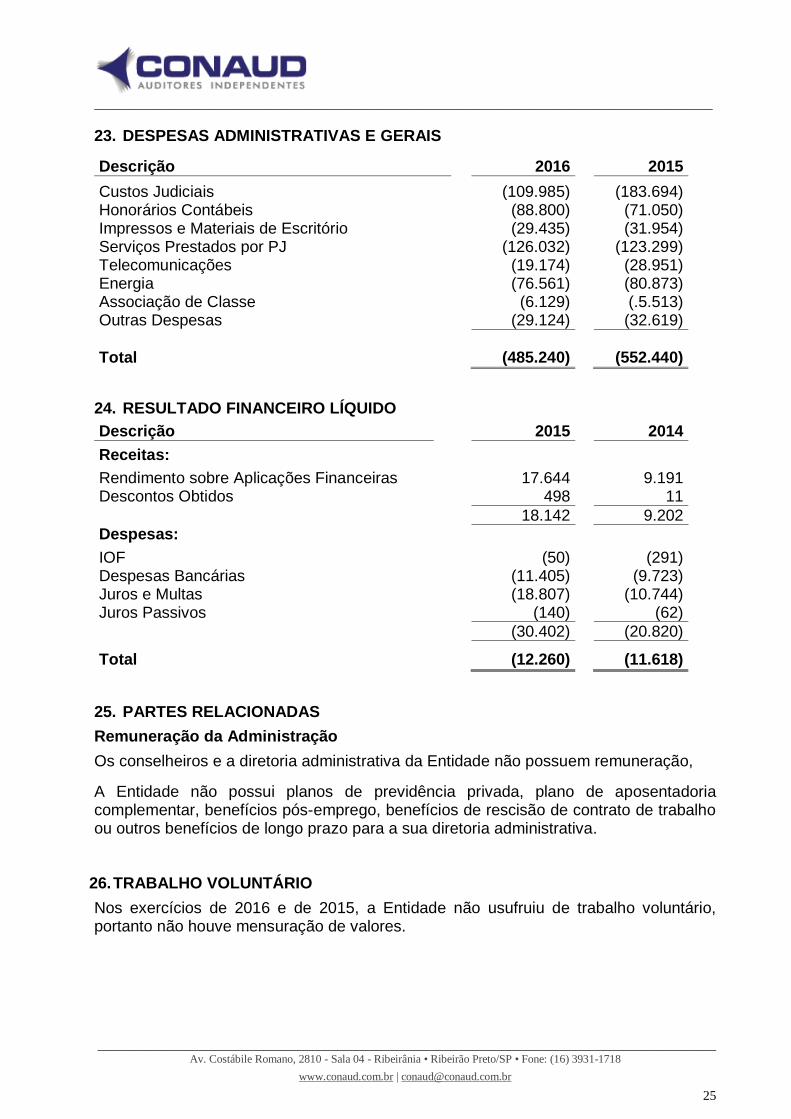

23. DESPESAS ADMINISTRATIVAS E GERAIS

Descrição 2016 2015

Custos Judiciais (109.985) (183.694) Honorários Contábeis (88.800) (71.050) Impressos e Materiais de Escritório (29.435) (31.954) Serviços Prestados por PJ (126.032) (123.299) Telecomunicações (19.174) (28.951) Energia (76.561) (80.873) Associação de Classe (6.129) (.5.513) Outras Despesas (29.124) (32.619)

Total (485.240) (552.440)

24. RESULTADO FINANCEIRO LÍQUIDO

Descrição 2015 2014

Receitas:

Rendimento sobre Aplicações Financeiras 17.644 9.191 Descontos Obtidos 498 11

18.142 9.202 Despesas:

IOF (50) (291) Despesas Bancárias (11.405) (9.723) Juros e Multas (18.807) (10.744) Juros Passivos (140) (62)

(30.402) (20.820)

Total (12.260) (11.618)

25. PARTES RELACIONADAS

Remuneração da Administração

Os conselheiros e a diretoria administrativa da Entidade não possuem remuneração,

A Entidade não possui planos de previdência privada, plano de aposentadoria complementar, benefícios pós-emprego, benefícios de rescisão de contrato de trabalho ou outros benefícios de longo prazo para a sua diretoria administrativa.

26. TRABALHO VOLUNTÁRIO

Nos exercícios de 2016 e de 2015, a Entidade não usufruiu de trabalho voluntário, portanto não houve mensuração de valores.

_____________________________________________________________________________________________

_____________________________________________________________________________________________ Av. Costábile Romano, 2810 - Sala 04 - Ribeirânia • Ribeirão Preto/SP • Fone: (16) 3931-1718

www.conaud.com.br | [email protected]

26

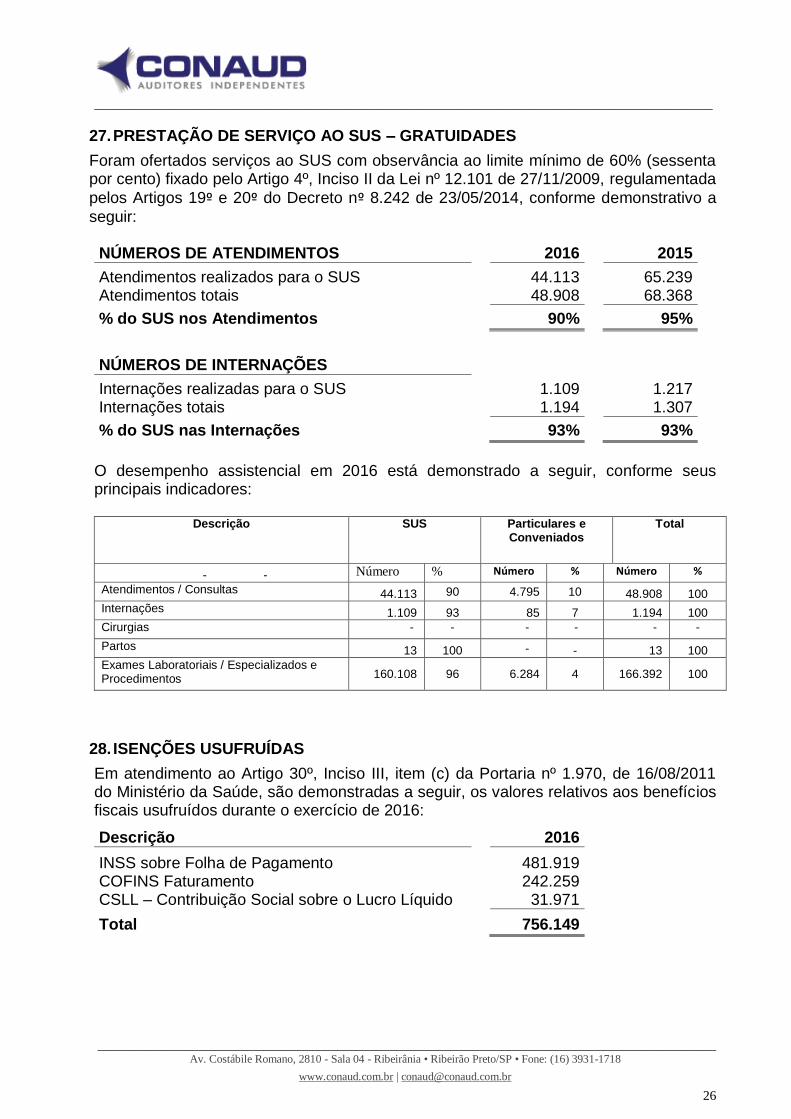

27. PRESTAÇÃO DE SERVIÇO AO SUS – GRATUIDADES

Foram ofertados serviços ao SUS com observância ao limite mínimo de 60% (sessenta por cento) fixado pelo Artigo 4º, Inciso II da Lei nº 12.101 de 27/11/2009, regulamentada

pelos Artigos 19º e 20º do Decreto nº 8.242 de 23/05/2014, conforme demonstrativo a

seguir:

NÚMEROS DE ATENDIMENTOS 2016 2015

Atendimentos realizados para o SUS 44.113 65.239 Atendimentos totais 48.908 68.368

% do SUS nos Atendimentos 90% 95%

NÚMEROS DE INTERNAÇÕES

Internações realizadas para o SUS 1.109 1.217 Internações totais 1.194 1.307

% do SUS nas Internações 93% 93%

O desempenho assistencial em 2016 está demonstrado a seguir, conforme seus principais indicadores:

Descrição SUS Particulares e

Conveniados Total

- - Número % Número % Número %

Atendimentos / Consultas 44.113 90 4.795 10 48.908 100

Internações 1.109 93 85 7 1.194 100

Cirurgias - --

- -

- -

- -

- - -

- - -

Partos 13 100 - - 13 100

Exames Laboratoriais / Especializados e Procedimentos 160.108 96 6.284 4 166.392 100

28. ISENÇÕES USUFRUÍDAS

Em atendimento ao Artigo 30º, Inciso III, item (c) da Portaria nº 1.970, de 16/08/2011 do Ministério da Saúde, são demonstradas a seguir, os valores relativos aos benefícios fiscais usufruídos durante o exercício de 2016:

Descrição 2016

INSS sobre Folha de Pagamento 481.919 COFINS Faturamento 242.259 CSLL – Contribuição Social sobre o Lucro Líquido 31.971

Total 756.149

_____________________________________________________________________________________________

_____________________________________________________________________________________________ Av. Costábile Romano, 2810 - Sala 04 - Ribeirânia • Ribeirão Preto/SP • Fone: (16) 3931-1718

www.conaud.com.br | [email protected]

27

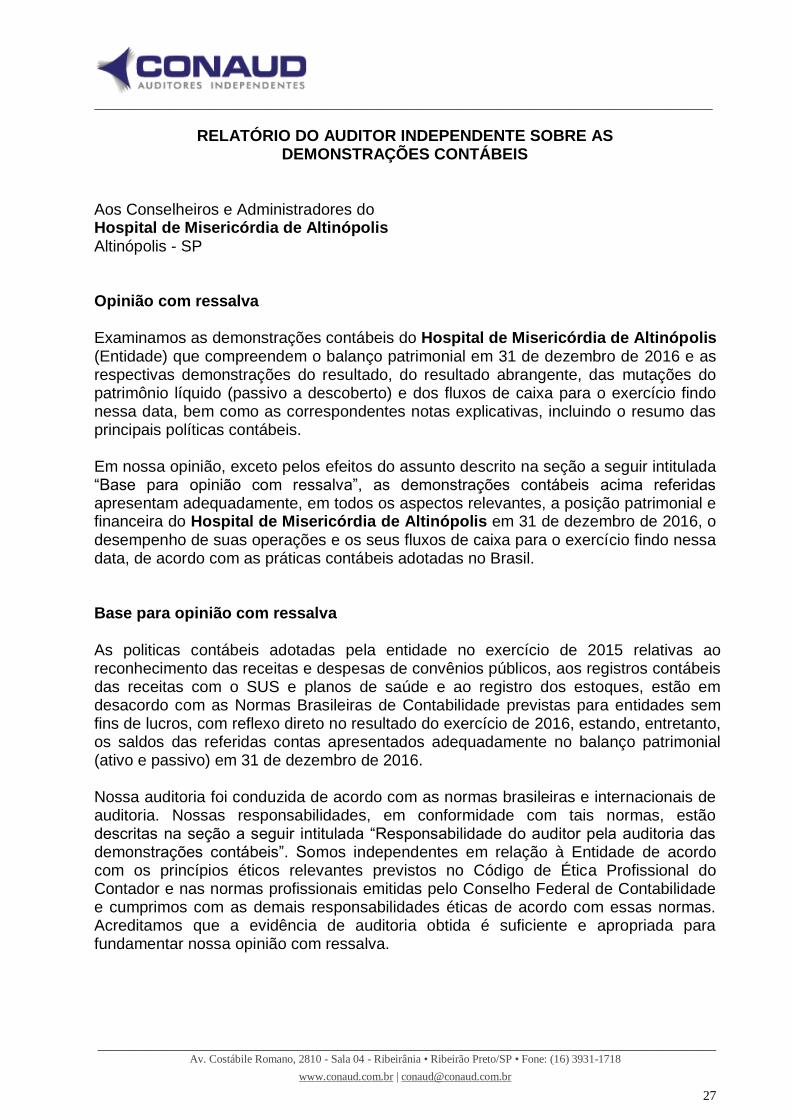

RELATÓRIO DO AUDITOR INDEPENDENTE SOBRE AS DEMONSTRAÇÕES CONTÁBEIS

Aos Conselheiros e Administradores do Hospital de Misericórdia de Altinópolis Altinópolis - SP Opinião com ressalva Examinamos as demonstrações contábeis do Hospital de Misericórdia de Altinópolis (Entidade) que compreendem o balanço patrimonial em 31 de dezembro de 2016 e as respectivas demonstrações do resultado, do resultado abrangente, das mutações do patrimônio líquido (passivo a descoberto) e dos fluxos de caixa para o exercício findo nessa data, bem como as correspondentes notas explicativas, incluindo o resumo das principais políticas contábeis. Em nossa opinião, exceto pelos efeitos do assunto descrito na seção a seguir intitulada “Base para opinião com ressalva”, as demonstrações contábeis acima referidas apresentam adequadamente, em todos os aspectos relevantes, a posição patrimonial e financeira do Hospital de Misericórdia de Altinópolis em 31 de dezembro de 2016, o desempenho de suas operações e os seus fluxos de caixa para o exercício findo nessa data, de acordo com as práticas contábeis adotadas no Brasil.

Base para opinião com ressalva As politicas contábeis adotadas pela entidade no exercício de 2015 relativas ao reconhecimento das receitas e despesas de convênios públicos, aos registros contábeis das receitas com o SUS e planos de saúde e ao registro dos estoques, estão em desacordo com as Normas Brasileiras de Contabilidade previstas para entidades sem fins de lucros, com reflexo direto no resultado do exercício de 2016, estando, entretanto, os saldos das referidas contas apresentados adequadamente no balanço patrimonial (ativo e passivo) em 31 de dezembro de 2016. Nossa auditoria foi conduzida de acordo com as normas brasileiras e internacionais de auditoria. Nossas responsabilidades, em conformidade com tais normas, estão descritas na seção a seguir intitulada “Responsabilidade do auditor pela auditoria das demonstrações contábeis”. Somos independentes em relação à Entidade de acordo com os princípios éticos relevantes previstos no Código de Ética Profissional do Contador e nas normas profissionais emitidas pelo Conselho Federal de Contabilidade e cumprimos com as demais responsabilidades éticas de acordo com essas normas. Acreditamos que a evidência de auditoria obtida é suficiente e apropriada para fundamentar nossa opinião com ressalva.

_____________________________________________________________________________________________

_____________________________________________________________________________________________ Av. Costábile Romano, 2810 - Sala 04 - Ribeirânia • Ribeirão Preto/SP • Fone: (16) 3931-1718

www.conaud.com.br | [email protected]

28

Ênfase – parcelamento tributário

Chamamos a atenção para a nota explicativa nº 17, em que a Entidade solicitou pedido de parcelamento para o pagamento de impostos e contribuições vencidas junto a Receita Federal do Brasil, através do Programa de Fortalecimento das Entidades Privadas Filantrópicas e das Entidades sem Fins Lucrativos que Atuam na Área da Saúde e que Participam de Forma Complementar do Sistema Único de Saúde, denominado PROSUS. O valor decorrente do pedido de parcelamento registrado no balanço de 31 de dezembro de 2016 no montante de R$ 1.636.015, ainda não foi consolidado e homologado pela Receita Federal do Brasil, estando este valor sujeito a alteração no montante da dívida. Nossa opinião não contém ressalva relacionada a esse assunto. Outros assuntos - período anterior

Não auditamos, nem foram auditadas por outros auditores independentes, as demonstrações contábeis correspondentes ao exercício findo em 31 de dezembro de 2015, cujos valores são apresentados para fins de comparação. Responsabilidade da administração e da governança pelas demonstrações contábeis

A administração é responsável pela elaboração e adequada apresentação das demonstrações contábeis de acordo com as práticas contábeis adotadas no Brasil e pelos controles internos que ela determinou como necessários para permitir a elaboração de demonstrações contábeis livres de distorção relevante, independentemente se causada por fraude ou erro. Na elaboração das demonstrações contábeis, a administração é responsável pela avaliação da capacidade de a Entidade continuar operando, divulgando, quando aplicável, os assuntos relacionados com a sua continuidade operacional e o uso dessa base contábil na elaboração das demonstrações contábeis, a não ser que a administração pretenda liquidar a Entidade ou cessar suas operações, ou não tenha nenhuma alternativa realista para evitar o encerramento das operações. Os responsáveis pela governança da Entidade são aqueles com responsabilidade pela supervisão do processo de elaboração das demonstrações contábeis. Responsabilidades do auditor pela auditoria das demonstrações contábeis

Nossos objetivos são obter segurança razoável de que as demonstrações contábeis, tomadas em conjunto, estão livres de distorção relevante, independentemente se causada por fraude ou erro, e emitir relatório de auditoria contendo nossa opinião. Segurança razoável é um alto nível de segurança, mas, não, uma garantia de que a auditoria realizada de acordo com as normas brasileiras e internacionais de auditoria sempre detectam as eventuais distorções relevantes existentes.

_____________________________________________________________________________________________

_____________________________________________________________________________________________ Av. Costábile Romano, 2810 - Sala 04 - Ribeirânia • Ribeirão Preto/SP • Fone: (16) 3931-1718

www.conaud.com.br | [email protected]

29

As distorções podem ser decorrentes de fraude ou erro e são consideradas relevantes quando, individualmente ou em conjunto, possam influenciar, dentro de uma perspectiva razoável, as decisões econômicas dos usuários tomadas com base nas referidas demonstrações contábeis. Como parte da auditoria realizada de acordo com as normas brasileiras e internacionais de auditoria, exercemos julgamento profissional e mantemos ceticismo profissional ao longo da auditoria. Além disso:

Identificamos e avaliamos os riscos de distorção relevante nas demonstrações contábeis, independentemente se causada por fraude ou erro, planejamos e executamos procedimentos de auditoria em resposta a tais riscos, bem como obtemos evidência de auditoria apropriada e suficiente para fundamentar nossa opinião.

O risco de não detecção de distorção relevante resultante de fraude é maior do que o proveniente de erro, já que a fraude pode envolver o ato de burlar os controles internos, conluio, falsificação, omissão ou representações falsas intencionais.

Obtemos entendimento dos controles internos relevantes para a auditoria para planejarmos procedimentos de auditoria apropriados às circunstâncias, mas, não, com o objetivo de expressarmos opinião sobre a eficácia dos controles internos da Entidade.

Avaliamos a adequação das políticas contábeis utilizadas e a razoabilidade das estimativas contábeis e respectivas divulgações feitas pela administração.

Concluímos sobre a adequação do uso, pela administração, da base contábil de continuidade operacional e, com base nas evidências de auditoria obtidas, se existe incerteza relevante em relação a eventos ou condições que possam levantar dúvida significativa em relação à capacidade de continuidade operacional da Entidade.

Se concluirmos que existe incerteza relevante, devemos chamar atenção em nosso relatório de auditoria para as respectivas divulgações nas demonstrações contábeis ou incluir modificação em nossa opinião, se as divulgações forem inadequadas.

Nossas conclusões estão fundamentadas nas evidências de auditoria obtidas até a data de nosso relatório. Todavia, eventos ou condições futuras podem levar a Entidade a não mais se manter em continuidade operacional.

Avaliamos a apresentação geral, a estrutura e o conteúdo das demonstrações contábeis, inclusive as divulgações e se as demonstrações contábeis representam as correspondentes transações e os eventos de maneira compatível com o objetivo de apresentação adequada.

_____________________________________________________________________________________________

_____________________________________________________________________________________________ Av. Costábile Romano, 2810 - Sala 04 - Ribeirânia • Ribeirão Preto/SP • Fone: (16) 3931-1718

www.conaud.com.br | [email protected]

30

Comunicamo-nos com os responsáveis pela governança a respeito, entre outros aspectos, do alcance planejado, da época da auditoria e das constatações significativas de auditoria, inclusive as eventuais deficiências significativas nos controles internos que identificamos durante nossos trabalhos.

Ribeirão Preto (SP), 28 de março de 2017. CONAUD - AUDITORES INDEPENDENTES S.S. CRC 2SP022311/O-8

Luiz Cláudio Gaona Granados Contador CRC 1SP118.402/O-3