horário de verão deve gerar economia de r$ 147 milhões ... · isso significa que 739 mil pessoas...

TRANSCRIPT

1

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

Boletim TRAB-PREV-RH em 10.out.2016

"Os homens são parecidos em suas

promessas. Eles só diferem em seus atos."

(Molière)

Horário de verão deve gerar economia de R$ 147

milhões – 16 de outubro começa...

A economia de energia com a próxima edição do horário de verão, que começa no dia 16 de outubro,

deverá ser de R$ 147,5 milhões, por causa da redução do uso de energia de termelétricas. Segundo o

Operador Nacional do Sistema Elétrico (ONS), a redução da demanda máxima de energia no horário de

pico (entre 18h e 21h) deverá ser 3,7% nas regiões Sudeste e Centro-Oeste e de 4,8% no Sul com a

mudança de horário.

A previsão de economia, divulgada hoje (5) durante reunião do Comitê de Monitoramento do Setor

Elétrico (CMSE), é menor que a do ano passado, quando a adoção do horário de verão possibilitou uma

economia de R$ 162 milhões. O horário de verão será adotado nas regiões Sul, Sudeste e Centro-Oeste,

até o dia 19 de fevereiro de 2017.

O comitê também voltou a debater hoje a redução da vazão da barragem da Usina Hidrelétrica de

Sobradinho para o Rio São Francisco. Depois da autorização para a execução de testes para uma nova

redução de vazão, será feita uma reunião nesta semana na Casa Civil sobre o tema.

Durante a reunião, o Ministério de Minas e Energia informou que encaminhou ofício a todas as

distribuidoras de energia solicitando a elaboração de um plano de operação para a realização do Exame

Nacional do Ensino Médio (Enem), nos dias 5 e 6 de novembro. O ministério vai disponibilizar uma

equipe técnica para acompanhamento e atuação em casos de necessidade.

EBC

2

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

Desemprego sobe a 11,8% e atinge 12 milhões de

pessoas, indica IBGE

PIB do Brasil recua no 2º trimestre

Danilo Verpa/Folhapress

NICOLA PAMPLONA DO RIO

30/09/2016 09h06 - Atualizado às 21h46

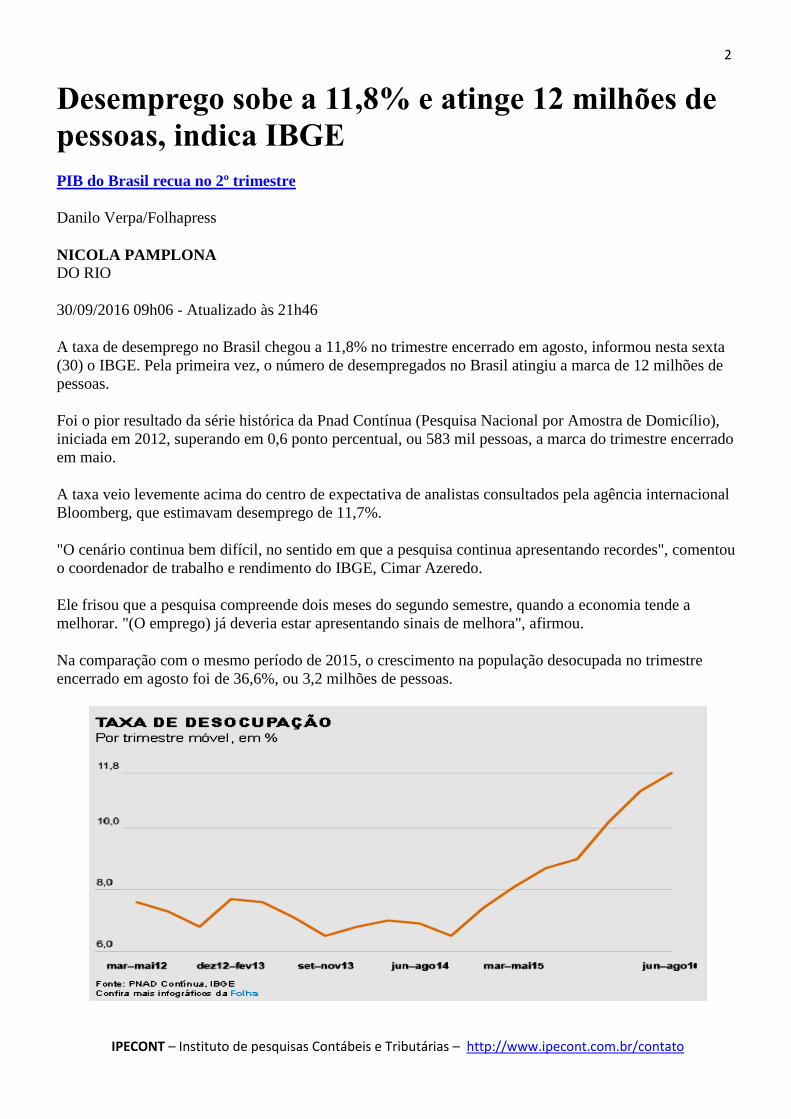

A taxa de desemprego no Brasil chegou a 11,8% no trimestre encerrado em agosto, informou nesta sexta

(30) o IBGE. Pela primeira vez, o número de desempregados no Brasil atingiu a marca de 12 milhões de

pessoas.

Foi o pior resultado da série histórica da Pnad Contínua (Pesquisa Nacional por Amostra de Domicílio),

iniciada em 2012, superando em 0,6 ponto percentual, ou 583 mil pessoas, a marca do trimestre encerrado

em maio.

A taxa veio levemente acima do centro de expectativa de analistas consultados pela agência internacional

Bloomberg, que estimavam desemprego de 11,7%.

"O cenário continua bem difícil, no sentido em que a pesquisa continua apresentando recordes", comentou

o coordenador de trabalho e rendimento do IBGE, Cimar Azeredo.

Ele frisou que a pesquisa compreende dois meses do segundo semestre, quando a economia tende a

melhorar. "(O emprego) já deveria estar apresentando sinais de melhora", afirmou.

Na comparação com o mesmo período de 2015, o crescimento na população desocupada no trimestre

encerrado em agosto foi de 36,6%, ou 3,2 milhões de pessoas.

3

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

Azeredo ressaltou que, pela primeira vez desde o início da crise, houve queda significativa no número de

trabalhadores por conta própria, que vinha subindo nos últimos trimestres, como sinal de alternativa ao

desemprego.

No trimestre terminado em agosto, houve queda de 3,2% nesta categoria. Isso significa que 739 mil

pessoas deixaram de trabalhar por conta própria no período. Na comparação com o mesmo período do ano

anterior, o número ficou estável.

A população ocupada foi de 90,1 milhões de pessoas no trimestre encerrado em agosto, voltando ao

patamar de 2013. O número representa uma queda de 0,8% (ou 712 mil pessoas) com relação ao trimestre

anterior.

Na comparação com o mesmo trimestre de 2015, a queda foi de 2,2%, ou 2 milhões de pessoas.

Analistas destacaram a redução da taxa de crescimento da força de trabalho, que inclui os brasileiros

acima de 14 anos que estão trabalhando ou procurando emprego.

"A força de trabalho vinha crescendo a 2% e agora está desacelerando. Aparentemente, é o início de um

processo de desalento", disse Luiz Fernando Castelli, da consultoria GO Associados.

A força de trabalho crescia em ritmo acelerado porque, com o aumento do desemprego de chefes de

família, outros membros da família passaram a procurar colocação.

"A desaceleração é um indicador de que está aumentando o desalento, de pessoas que começaram a buscar

emprego, não encontraram e desistiram", afirmou o pesquisador da FGV Bruno Ottoni.

ESTATÍSTICAS

4

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

O número de empregados com carteira assinada caiu 3,8% na comparação com o mesmo período de 2015,

mas ficou estável em relação ao trimestre anterior, em 34,2 milhões de pessoas.

De acordo com o IBGE, não houve variação no rendimento médio do trabalhador, que foi de R$ 2.011 no

trimestre encerrado em agosto.

Na comparação com o trimestre anterior, a construção foi o setor que apresentou maior redução no

contingente de ocupados: 3,3%, ou 249 mil pessoas.

Em segundo lugar, veio o setor de serviços domésticos, com 2,8%, ou 177 mil pessoas. "Quem perde o

emprego não tem como negociar, tem que dispensar o trabalhador doméstico", comentou Azeredo.

A população ocupada na indústria caiu 1,9%, ou 229 mil pessoas.

"Ter queda na indústria no terceiro trimestre preocupa. É um momento em que a indústria deveria entrar

em processo de aquecimento", disse Azeredo.

Pesquisa: 85% dos empresários não vão contratar

neste fim de ano

Conforme a Confederação Nacional de Dirigentes Lojistas (CNDL) e da SPC Brasil, até os

funcionários temporários estão incluídos nesse índice

PUBLICADO EM 06/10/16 - 17h34

Agência Brasil

As contratações de fim de ano serão escassas. Pesquisa da Confederação Nacional de Dirigentes Lojistas

(CNDL) e da SPC Brasil mostrou que 84,6% dos empresários não contrataram nem pretendem contratar

funcionários, mesmo temporários, nos últimos meses do ano. Os empresários que têm intenção de

contratar correspondem a apenas 15,4% dos entrevistados. No total, serão criados 27,2 mil postos de

trabalho nos setores de varejo e serviço, ante 24,4 mil no mesmo período de 2015.

O levantamento apontou que entre os entrevistados que não vão contratar 46,6% justificam que não têm

necessidade de aumentar o quadro de funcionários, enquanto 13,2% têm baixa expectativa em relação à

demanda do fim do ano e 12,2% não têm recursos suficientes para arcar com contratações. Quase 46%

desses empresários tampouco vão alterar a jornada de trabalho nos próximos meses por não haver

aumento expressivo no número de clientes.

Entre os entrevistados que pretendem contratar, a maioria afirma que os contratos não terão carteira

assinada (37,9%), especialmente no setor de serviços. Outros 30,6% afirmam que as contratações serão

formalizadas e 23,1% vão optar por terceirizados. A maior parte dos que vão contratar (47%) pretende

dispensar a mão de obra temporária após três meses e apenas 26% pretendem efetivar os funcionários

temporários. Em 2015, essa parcela era de 39,4%.

5

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

Em relação às vendas, a pesquisa mostrou que três em cada dez dos empresários entrevistados (31,4%)

acreditam que as vendas serão inferiores neste fim de ano comparadas às de 2015, principalmente no setor

de serviços (35,4%). Os otimistas representam apenas 22,9% da amostra e 35,6% acham que as vendas

vão repetir o desempenho do ano passado, período também marcado pelas dificuldades econômicas.

O levantamento trouxe também o dado de que 11,8% dos empresários ouvidos demitiram alguém nos três

meses anteriores à pesquisa, 44,8% deles alegando a necessidade de redução da folha de pagamento como

justificativa.

eSocial - Publicada nova versão do MOS (Manual de

Orientação) - versão 2.2

O Comitê Gestor do eSocial publicou a Versão 2.2 do Manual de Orientação do Sistema de Escrituração

Digital das Obrigações Fiscais, Previdenciárias e Trabalhistas – eSocial, disponível no

endereço: http://www.esocial.gov.br.

Fonte: Thomson Reuters

Documentação Técnica

Leiautes Leiautes do eSocial versão 2.2

XSD Pacote de Eventos eSocial versão 2.2

Índices do FAP Com Vigência em 2017 Estão

Disponíveis Para Consulta

03/10/2016 Portal TributárioDeixe um comentário

Levantamento feito pela Secretaria de Previdência mostra que mais de 86% dos estabelecimentos

empresariais brasileiros estão na faixa bônus do Fator Acidentário de Prevenção (FAP) – multiplicador

calculado anualmente que incide sobre a alíquota do Seguro Acidente de Trabalho (SAT). Ou seja, tiveram

o índice FAP 2016, com vigência em 2017, menor que um (>1).

Isso significa que essas empresas investiram mais na prevenção de acidentes e doenças ocupacionais. A

metodologia do FAP beneficia estabelecimentos que registam números mais baixos de acidentes e

benefícios acidentários.

6

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

Acidentes e doenças do trabalho ocorrem em todas as empresas, independentemente da forma que são

tributadas. Para expressar a realidade dos acidentes e doenças do trabalho em todas as atividades

econômicas, o cálculo do FAP considera a realidade de todos os estabelecimentos.

Dessa forma, em igualdade de condições, todas devem poder contar com seu FAP como um indicador

objetivo para considerar a melhoria de seus ambientes de trabalho no planejamento de seus investimentos.

Para a vigência 2017, o FAP foi calculado para o universo de 3.563.738 estabelecimentos (CNPJ completo).

Contestação

O Fator Acidentário de Prevenção (FAP) 2016, com vigência no próximo ano, poderá ser contestado

administrativamente durante todo o mês de novembro (desde o dia 1° ao dia 30) exclusivamente por meio

de formulário eletrônico dirigido ao Departamento de Políticas de Saúde e Segurança Ocupacional (DPSSO)

da Secretaria de Previdência.

Serão analisadas apenas as contestações que contenham possíveis divergências de dados previdenciários

que compõem o fator.

As decisões proferidas pelo DPSSO poderão ainda ser julgadas, se for o caso, em grau de recurso; ou seja,

em segundo e último grau administrativo pela Secretaria de Políticas de Previdência Social (SPPS).

A empresa terá o prazo de 30 dias, contados da data da publicação do resultado da análise do DPSSO no

Diário Oficial da União, para encaminhar o recurso em segundo grau, também por meio de formulário

eletrônico. Esses documentos estão disponíveis também nos portais da Receita Federal do Brasil e da

Secretaria de Previdência.

A Portaria no 390/2016, do Ministério da Fazenda, publicada nesta sexta-feira (30) no DOU, traz todos os

prazos relativos à contestação do FAP. Apenas a empresa diretamente envolvida terá acesso ao detalhamento

dos dados, por meio das páginas eletrônicas da Previdência Social e da Receita.

Metodologia

Criado em 2010, com o objetivo de incentivar as empresas a investirem na melhoria das condições de

trabalho e de saúde do trabalhador, o FAP é um multiplicador, que varia de 0,5 a 2 pontos, aplicado às

alíquotas de 1%, 2% ou 3% do SAT incidentes sobre a folha de salários das empresas para custear

aposentadorias especiais e benefícios decorrentes de acidentes de trabalho.

O FAP varia anualmente. É calculado sempre sobre os dois últimos anos de todo o histórico de

acidentalidade da Previdência Social.

Pela metodologia do FAP, pagam mais os estabelecimentos que registrarem maior número de acidentes ou

doenças ocupacionais. Por outro lado, o Fator Acidentário de Prevenção serve para bonificar os que

registram acidentalidade menor.

Quando não for registrado nenhum caso de acidente de trabalho, por exemplo, o estabelecimento pagará a

metade da alíquota do Seguro Acidente de Trabalho (SAT).

FAP 2017 – Prazos

Publicidade do FAP: 30/09/2016

7

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

Preenchimento do Formulário Eletrônico para Desbloqueio de Bonificação: 03/10/2016 a

30/11/2016

Homologação Eletrônica do Desbloqueio pelo Sindicato: até 30/11/2016

Contestação Eletrônica: 01/11/2016 a 30/11/2016

Todos os procedimentos são realizados por meio dos sites da Previdência e da Receita Federal do Brasil.

Atenção: A partir do cálculo 2016, vigência 2017, o preenchimento do formulário eletrônico para

desbloqueio de bonificação, homologação eletrônica do desbloqueio pelo sindicato e contestação eletrônica

serão realizados por estabelecimento (CNPJ Completo) e não mais por empresa (CNPJ Raiz).

Fonte: Previdência Social – 30/09/2016 – Adaptado pelo Guia Trabalhista.

Lei das terceirizações não contará com atividade-

fim, assegura relator

6 out 2016 - Trabalho / Previdência

O Projeto de Lei da Câmara (PLC) 30/2015, que consolida a terceirização das atividades trabalhistas no

Brasil, teve sua tramitação iniciada no Senado Federal há duas semanas. Polêmica por incluir as chamadas

atividades-fim no texto, a passagem não vai permanecer na proposta, segundo afirma o relator Paulo Paim

(PT-RS).

Aprovada pelos deputados federais em abril do ano passado, a proposta aguardou leitura inicial por mais

de um ano e cinco meses e agora está na Comissão Especial do Desenvolvimento Nacional, onde Paim

analisa o caso.

Ele adianta que seu relatório será simples: não contemplará as atividades-fim. "Meu relatório é básico e

não vai permitir a atividade-fim. Essa é a questão-chave de tudo o que está aqui, se terceiriza ou não

atividade-fim e acho que não pode ser terceirizada", dispara o relator.

Ele comenta um caso específico do Senado, onde uma das empresas contratadas para prestação de

serviços encerrou suas atividades e deixou de pagar funcionários e rescisões contratuais.

"Se nem aqui dentro eles pagam os direitos, como que fica aí fora, o que acontece nas ruas?", questiona.

A questão das atividades-fim, que foi incluída pelos deputados no limiar da aprovação do texto, é vista

como problema, inclusive, nas associações patronais, caso da Central Brasileira do Setor de Serviços

(Cebrasse).

De acordo com o vice-presidente da associação, Ermírio Lima Neto, a questão que se coloca é não

conseguir definir bem a atividade-fim. Ele cita a súmula 331, de 1993, do Tribunal Superior do Trabalho,

que regulamentou a atividade-meio, mas não a fim.

"A súmula, apesar de dar segurança, trouxe em seu bojo um problema que se torna insustentável que é

atividade-fim e atividade-meio. Hoje é muito difícil definir o que é atividade-fim nas empresas. A maioria

foca o negocio mais no marketing e na tecnologia, do que na produção", explica.

8

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

Ele usa como exemplo a Nike, que é a maior produtora de tênis do mundo, mas não fabrica, diretamente,

um tênis.

"O trabalho dela é a tecnologia e o marketing, que seria sua atividade-fim. Esse é o grande problema, que

é a insegurança jurídica, porque o Ministério Público tem uma Lei, a justiça do trabalho tem outra e a

própria fiscalização do trabalho tem outra lei", reclama.

Mais um dos problemas citados é a permissão de contratação de parcela das atividades da empresa, que,

segundo Ermírio, trará insegurança.

Prioridades do governo

Apesar de caminhar em relativo atraso, o PLC é visto como uma das prioridades do governo federal, pois

entraria no que a gestão Michel Temer chama de "modernização das relações de emprego". Essa visão

estará mais bem representada na reforma trabalhista que deve ser encaminhada ainda neste ano e deverá

tratar de questões como férias e 13º salário, adicionais noturno e de insalubridade, salário mínimo,

licenças e FGTS, temas que caem na terceirização.

Ter Paim como relator, por outro lado, é um problema na visão de quem defende a pauta. O próprio

Ermírio Neto se coloca contrário ao petista e diz que as entidades patronais já conversam com senadores

para que se consiga ou um voto em separado (quando o relatório de Paim for levado à discussão) ou algum

tipo de contestação ao texto proposto.

"Ele não tem uma posição favorável. Ele é simplesmente contra", dispara Neto. O petista rebate com a

outra mão e afirma que "eles não terão facilidades comigo".

"Eu sou contra tudo o que eles querem e têm mais é que reclamar, porque comigo não vão levar nada. Sou

relator do trabalho escravo, da privatização dos presídios, estou trabalhando em cima do negociado sobre

o legislado. Não vão levar nada no relatório, só se ganharem no voto", afirmou.

Fonte: DCI – SP

Os 50 erros de português mais comuns no mundo

do trabalho

Chega de tropeçar na Língua Portuguesa.

Publicado por Qualconcurso Consultoria

Certas competências são obrigatórias para profissionais de qualquer área. O domínio do português é uma

delas.

Ainda assim, infrações à norma culta da língua são uma constante no mundo corporativo - e em qualquer

nível hierárquico.

A alta frequência de erros reflete problemas na educação de base do brasileiro, segundo Rosângela

Cremaschi, professora de comunicação escrita na Faap.

9

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

"No nosso país, geralmente não é preciso estudar muito para passar de ano", explica. "Por isso, a

maioria não se aprofunda no próprio idioma e ingressa no mercado de trabalho com muitas dúvidas

sobre o assunto".

Além de deficiências na formação básica, a falta de familiaridade com a escrita também contribui para o

problema.

Segundo a professora, quem lê pouco - e escreve de forma mecânica - está mais suscetível a "atropelar"

alguns preceitos básicos da língua.

Veja a seguir os 50 erros de português mais comuns no mundo do trabalho de acordo com Rosângela. As

informações foram retiradas da obra "Livro de anotações com 101 dicas de português" (Editora Hunter

Books, 2014), de autoria da professora:

1- "Anexo" / "Anexa"

Errado: Seguem anexo os documentos solicitados. Certo: Seguem anexos os documentos solicitados.

Por quê? Anexo é adjetivo e deve concordar em gênero e número com o substantivo a que se refere. Obs:

Muitos gramáticos condenam a locução “em anexo”; portanto, dê preferência à forma sem a preposição.

2- “Em vez de” / “ao invés de”

Errado: Ao invés de elaborarmos um relatório, discutimos o assunto em reunião. Certo: Em vez de

elaborarmos um relatório, discutimos o assunto em reunião. Por quê? Em vez de é usado como

substituição. Ao invés de é usado como oposição. Ex: Subimos, ao invés de descer.

3- “Esquecer” / “Esquecer-se de”

Errado: Eu esqueci da reunião. Certo: Há duas formas: Eu me esqueci da reunião. Ou Eu esqueci a

reunião. Por quê? O verbo esquecer só é usado com a preposição de (de – da – do) quando vier

acompanhado de um pronome oblíquo (me, te, se, nos, vos).

4-“Faz” / “Fazem”

Errado: Fazem dois meses que trabalho nesta empresa. Certo: Faz dois meses que trabalho nesta

empresa. Por quê? No sentido de tempo decorrido, o verbo “fazer” é impessoal, ou seja, só é usado no

singular. Em outros sentidos, concorda com o sujeito. Ex: Eles fizeram um bom trabalho.

5- “Ao encontro de"/ “De encontro a”

Errado: Os diretores estão satisfeitos, porque a atitude do gestor veio de encontro ao que desejavam.

Certo: Os diretores estão satisfeitos, porque a atitude do gestor veio ao encontro do que desejavam. Por

quê? “Ao encontro de” dá ideia de harmonia e “De encontro a” dá ideia de oposição. No exemplo acima,

os diretores só podem ficar satisfeitos se a atitude vier ao encontro do que desejam.

6-" A par "/" ao par "

Errado: Ele já está ao par do ocorrido. Certo: Ele já está a par do ocorrido. Por quê? No sentido de estar

ciente, o correto é “a par”. Use “ao par” somente para equivalência cambial. Ex: “Há muito tempo, o dólar

e o real estiveram quase ao par.”

10

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

7- “Quite” / “quites”

Errado: O contribuinte está quites com a Receita Federal. Certo: O contribuinte está quite com a Receita

Federal. Por quê? “Quite” deve concordar com o substantivo a que se refere.

8- “Media” / “Medeia”

Errado: Ele sempre media os debates. Certo: Ele sempre medeia os debates. Por quê? Há quatro verbos

irregulares com final – iar: mediar, ansiar, incendiar e odiar. Todos se conjugam como “odiar”: medeio,

anseio, incendeio e odeio.

9- “Através” / “por meio”

Errado: Os senadores sugerem que, através de lei complementar, os convênios sejam firmados com os

estados. Certo: Os senadores sugerem que, por meio de lei complementar, os convênios sejam firmados

com os estados. Por quê? Por meio significa “por intermédio”. Através de, por outro lado, expressa a

ideia de atravessar. Ex: Olhava através da janela.

10- “Ao meu ver” / “A meu ver”

Errado: Ao meu ver, o evento foi um sucesso. Certo: A meu ver, o evento foi um sucesso. Por quê? “Ao

meu ver” não existe.

11- “A princípio” / “Em princípio”

Errado: Achamos, em princípio, que ele estava falando a verdade. Certo: Achamos, a princípio, que ele

estava falando a verdade. Por quê? A princípio equivale a “no início”. Em princípio significa “em tese”.

Ex: Em princípio, todo homem é igual perante a lei.

12- “Senão” / “Se não”

Errado: Nada fazia se não reclamar. Certo: Nada fazia senão reclamar. Por quê? Senão significa “a não

ser”, “caso contrário”. Se não é usado nas orações subordinadas condicionais. Ex: Se não chover,

poderemos sair.

13- “Onde” / “Aonde”

Errado: Aonde coloquei minhas chaves? Certo: Onde coloquei minhas chaves? Por quê? Onde se refere

a um lugar em que alguém ou alguma coisa está. Indica permanência. Aonde se refere ao lugar para onde

alguém ou alguma coisa vai. Indica movimento. Ex: Ainda não sabemos aonde iremos.

14- “Visar” / “Visar a”

Errado: Ele visava o cargo de gerente. Certo: Ele visava ao cargo de gerente. Por quê? O verbo visar, no

sentido de almejar, pede a preposição a. Obs: Quando anteceder um verbo, dispensa-se a preposição a. Ex:

Elas visavam viajar para o exterior.

15- A /" há "

11

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

Errado: Atuo no setor de controladoria a 15 anos. Certo: Atuo no setor de controladoria há 15 anos. Por

quê? Para indicar tempo passado, usa-se o verbo haver. O a, como expressão de tempo, é usado para

indicar futuro ou distância. Exs: Falarei com o diretor daqui a cinco dias. Ele mora a duas horas do

escritório.

16- “Aceita-se” / “Aceitam-se”

Errado: Aceita-se encomendas para festas. Certo: Aceitam-se encomendas para festas. Por quê? A

presença da partícula apassivadora “se” exige que o verbo transitivo direto concorde com o sujeito.

17- “Precisa-se” / “Precisam-se”

Errado: Precisam-se de estagiários. Certo: Precisa-se de estagiários. Por quê? Nesse caso, a partícula

“se” tem a função de tornar o sujeito indeterminado. Quando isso ocorre, o verbo permanece no singular.

18- “Há dois anos” / “Há dois anos atrás”

Errado: Há dois anos atrás, iniciei meu mestrado. Certo: Há duas formas corretas: “Há dois anos, iniciei

meu mestrado” ou “Dois anos atrás, iniciei meu mestrado.” Por quê? É redundante dizer “Há dois anos

atrás”.

19- “Implicar” / “Implicar com” / “Implicar em”

Errado: O acidente implicou em várias vítimas. Certo: O acidente implicou várias vítimas. Por quê? No

sentido de acarretar, o verbo implicar não admite preposição. No sentido de ter implicância, a preposição

exigida é com. Quando se refere a comprometimento, deve-se usar a preposição em. Exs: Ele sempre

implicava com os filhos. Ela implicou-se nos estudos e passou no concurso.

20- “Retificar” / “Ratificar”

Errado: Estávamos corretos. Os fatos retificaram nossas previsões. Certo: Estávamos corretos. Os fatos

ratificaram nossas previsões. Por quê? Ratificar significa confirmar, comprovar. Retificar refere-se ao ato

de corrigir, emendar. Ex: Vou retificar os dados da empresa.

21- “Somos” / “Somos em”

Errado: Somos em cinco auditores na empresa. Certo: Somos cinco auditores na empresa. Por quê? Não

se deve empregar a preposição “em” nessa expressão.

22- “Entre eu e você” / “Entre mim e você”

Errado: Não há nada entre eu e você, só amizade. Certo: Não há nada entre mim e você, só amizade. Por

quê? Eu é pronome pessoal do caso reto e só pode ser usado na função de sujeito, ou seja, antes de um

verbo no infinitivo, como no caso: “Não há nada entre eu pagar e você usufruir também.”

23- “A fim” / “Afim”

Errado: Nós viemos afim de discutir o projeto. Certo: Nós viemos a fim de discutir o projeto. Por quê?

A locução a fim de indica ideia de finalidade. Afim é um adjetivo e significa semelhança. Ex: Eles têm

ideias afins.

12

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

24- “Despercebido” / “Desapercebido”

Errado: As mudanças passaram desapercebidas. Certo: As mudanças passaram despercebidas. Por quê?

Despercebido significa sem atenção. Desapercebido significa desprovido, desprevenido. Ex: Ele estava

totalmente desapercebido de dinheiro.

25- “Tem” / “Têm”

Errado: Eles tem feito o que podem nesta empresa. Certo: Eles têm feito o que podem nesta empresa.

Por quê? Tem refere-se à 3ª pessoa do singular do verbo “ter” no Presente do Indicativo. Têm refere-se ao

mesmo tempo verbal, porém na 3ª pessoa do plural.

26- “Chegar em” / “Chegar a”

Errado: Os atletas chegaram em Curitiba na noite passada. Certo: Os atletas chegaram a Curitiba na

noite passada. Por quê? Verbos de movimento exigem a preposição a.

27- “Prefiro... Do que” / “Prefiro... A”

Errado: Prefiro carne branca do que carne vermelha. Certo: Prefiro carne branca a carne vermelha. Por

quê? A regência do verbo preferir é a seguinte: “Preferir algo a alguma outra coisa.”

28- “De mais” / “demais”

Errado: Você trabalha de mais! Certo: Você trabalha demais! Por quê? Demais significa

excessivamente; também pode significar “os outros”. De mais opõe-se a “de menos”. Ex: Alguns possuem

regalias de mais; outros de menos.

29- “Fim de semana” / “final de semana”

Errado:Bom final de semana! Certo: Bom fim de semana! Por quê? Fim é o contrário de início. Final é

o contrário de inicial. Portanto: fim de semana; fim de jogo; parte final.

30- “Existe” / “Existem”

Errado: Existe muitos problemas nesta empresa. Certo: Existem muitos problemas nesta empresa. Por

quê? O verbo existir admite plural, diferentemente do verbo haver, que é impessoal.

31- “Assistir o” / “Assistir ao”

Errado: Ele assistiu o filme “A teoria do nada”. Certo: Ele assistiu ao filme “A teoria do nada”. Por

quê? O verbo assistir, no sentido de ver, exige a preposição a.

32- “Responder o” / “Responde ao”

Errado: Ele não respondeu o meu e-mail. Certo: Ele não respondeu ao meu e-mail. Por quê? A regência

do verbo responder, no sentido de dar a resposta a alguém, é sempre indireta, ou seja, exige a preposição

a.

33- “Tão pouco” / “Tampouco”

13

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

Errado: Não compareceu ao trabalho, tão pouco justificou sua ausência. Certo: Não compareceu ao

trabalho, tampouco justificou sua ausência. Por quê? Tampouco corresponde a “também não”, “nem

sequer”. Tão pouco corresponde a “muito pouco”. Ex: Trabalhamos muito e ganhamos tão pouco”.

34- “A nível de” / “Em nível de”

Errado: A pesquisa será realizada a nível de direção. Certo: A pesquisa será realizada em nível de

direção. Por quê? A expressão “Em nível de” deve ser usada quando se refere a “âmbito”. O uso de “a

nível de” significa “à mesma altura”. Ex: Estava ao nível do mar.

35- “Chego” / “Chegado”

Errado: O candidato havia chego atrasado para a entrevista. Certo: O candidato havia chegado atrasado

para a entrevista. Por quê? Embora alguns verbos tenham dupla forma de particípio (Exs:

imprimido/impresso, frito/fritado, acendido/aceso), o único particípio do verbo chegar é chegado. Chego é

1ª pessoa do Presente do Indicativo. Ex: Eu sempre chego cedo.

36- “Meio” / “Meia”

Errado: Ela estava meia nervosa na reunião. Certo: Ela estava meio nervosa na reunião. Por quê? No

sentido de “um pouco”, a palavra “meio” é invariável. Como numeral, concorda com o substantivo. Ex:

Ele comeu meia maçã.

37- “Viagem” / “Viajem”

Errado: Espero que eles viagem amanhã. Certo: Espero que eles viajem amanhã. Por quê? Viajem é a

flexão do verbo “viajar” no Presente do Subjuntivo e no Imperativo. Viagem é substantivo. Ex: Fiz uma

linda viagem.

38- “Mal” / “Mau”

Errado: O jogador estava mau posicionado. Certo: O jogador estava mal posicionado. Por quê? Mal

opõe-se a bem. Mau opõe-se a bom. Assim: mal-humorado, mal-intencionado, mal-estar, homem mau.

39- “Na medida em que” / “À medida que”

Errado: É melhor comprar à vista à medida em os juros estão altos. Certo: É melhor comprar à vista na

medida em que os juros estão altos. Por quê? Na medida em que equivale a “porque”. À medida que

estabelece relação de proporção. Ex: O nível dos jogos melhora à medida que o time fica entrosado.

40- “Para mim” / “Para eu” fazer

Errado: Era para mim fazer a apresentação, mas tive de me ausentar. Certo: Era para eu fazer a

apresentação, mas tive de me ausentar. Por quê? “Para eu” deve ser usado quando se referir ao sujeito da

frase e for seguido de um verbo no infinitivo.

41- “Mas” / “Mais”

14

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

Errado: Gostaria de ter viajado, mais tive um imprevisto. Certo: Gostaria de ter viajado, mas tive um

imprevisto. Por quê? Mas é conjunção adversativa e significa “porém”. Mais é advérbio de intensidade.

Ex: Adicione mais açúcar se quiser.

42- “Perca” / “perda”

Errado: Há muita perca de tempo com banalidades. Certo: Há muita perda de tempo com banalidades.

Por quê? Perca é verbo e perda é substantivo. Exs: Não perca as esperanças! Essa perda foi irreparável.

43- “Deu” / “Deram” tantas horas

Errado: Deu dez da noite e ele ainda não chegou. Certo: Deram dez da noite e ele ainda não chegou. Por

quê? Os verbos dar, bater e soar concordam com as horas. Porém, se houver sujeito, deve-se fazer a

concordância: “O sino bateu dez horas.”

44- “Traz” / “Trás”

Errado: Ele olhou para traz e viu o vulto. Certo: Ele olhou para trás e viu o vulto. Por quê? Trás

significa parte posterior. Traz é a conjugação do verbo “trazer” na 3ª pessoa do singular do Presente do

Indicativo. Ex: Ela sempre traz os relatórios para a gerência.

45- “Namorar alguém” / “Namorar com alguém”

Errado: Maria namora com Paulo. Certo: Maria namora Paulo. Por quê? A regência do verbo namorar

não admite preposição.

46- “Obrigado” / “Obrigada”

Errado: Muito obrigado! – disse a funcionária. Certo: Muito obrigada! – disse a funcionária. Por quê?

Homens devem dizer" obrigado ". Mulheres dizem" obrigada ". A flexão também ocorre no plural: “Muito

obrigadas! – disseram as garotas ao professor.”

47- “Menos” ou “Menas”

Errado: Os atendentes fizeram menas tarefas hoje. Certo: Os atendentes fizeram menos tarefas hoje. Por

quê? “Menas” não existe. Mesmo referindo-se a palavras femininas, use sempre menos. Ex: Havia menos

pessoas naquele departamento.

48- “Descriminar” / “Discriminar”

Errado: Os produtos estão descriminados na nota fiscal. Certo: Os produtos estão discriminados na nota

fiscal. Por quê? Discriminar significa separar, diferenciar. Descriminar significa absolver, inocentar. Ex:

O juiz descriminou o jovem acusado.

49- “Acerca de” / “a cerca de”

Errado: Estavam discutindo a cerca de política. Certo: Estavam discutindo acerca de política. Por quê?

Acerca de significa “a respeito de”. A cerca de indica aproximação. Ex: Eu trabalho a cerca de 5 km

daqui.

15

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

50- “Meio-dia e meio” / “Meio-dia e meia”

Errado: Nesta empresa, o horário de almoço inicia ao meio-dia e meio. Certo: Nesta empresa, o horário

de almoço inicia ao meio-dia e meia. Por quê? O correto é meio-dia e meia, pois o numeral fracionário

concorda em gênero com a palavra hora.

Fonte: Exame. Com

Veja cinco maneiras de evitar roubos e fraudes na

sua empresa

Por Brasil Econômico | 30/09/2016 12:12 - Atualizada às 30/09/2016 12:15

Especialista explica como é importante verificar os antecedentes

dos candidatos antes da contratação e realizar auditorias e

controles

Realizar auditorias sem aviso prévio é uma das maneiras mais eficazes de

evitar fraudes

A ausência de rígidos controles internos de governança e auditorias, muitas vezes, levam as empresas a

resgistrarem prejuízos em decorrência de fraudes corporativas. De acordo com o sócio da consultoria

Hands-on Solutions Luis Vieira, as fraudes costumam ocorrer por causa do amplo acesso, por parte dos

funcionários, a informações que deveriam ser restritas. Segundo o especialista, 1% das empresas dedica

verbas para prevenção de fraude. Confira agora algumas dicas para evitar roubos e fraudes na sua

empresa.

1. Verifique os antecedentes antes da contratação

Um processo de contratação consistente é fundamental para a saúde e a longevidade de um negócio, certo?

Por isso, os seus proprietários devem tomar algumas medidas antes de contratar seus funcionários, entre

elas, verificar os antecedentes e as referências de contato. Tomando esse tipo de atitude, você pode

eliminar uma grande quantidade de potenciais empregados desonestos e evitar fraudes futuras.

2. Tenha funcionários para supervisionar informações financeiras

Outra orientação é atribuir a mais de uma pessoa o controle da contabilidade, já que há maior chances de o

roubo acontecer se apenas uma pessoa tiver acesso às informações.

3. Limite o acesso dos demais funcionários a informações

16

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

Empregados devem ter acesso apenas aos dados e documentos de que precisam para fazer seu trabalho. Se

alguém não precisa de acesso ao pagamento de contas e à folha de pagamento, você não deve fornecer

acesso a essas informações. Coloque os controles de proteção de senha em documentos ou pastas aos

quais apenas os gestores tenham acesso, orienta Luis Vieira.

4. Realize auditorias e controles

Faça revisões aleatórias e sem aviso prévio de diversas operações - dentro dos departamentos de estoque e

contabilidade, bem como nas áreas de tesouraria, folha de pagamento e reembolso - para confirmar a sua

legitimidade. Após as auditorias, ajuste e implemente novos controles para consertar as fragilidades

identificadas.

5. Ajuste seus sistemas e processos

Certifique-se de que o sistema pelo qual passam as informações é seguro, fazendo ajustes e revisando as

travas. Não adianta ter um sistema de uma grande marca ou de grande utilização mundial se os processos

que o antecedem não estão estabelecidos. O sistema é uma consequência do processo, e este é

consequência das pessoas.

Embora não exista um método 100% infalível para evitar fraudes em uma empresa, a adoção das medidas

de segurança citadas pode diminuir significativamente as oportunidades de roubos dos funcionários.

Link deste artigo: http://economia.ig.com.br/2016-09-30/fraudes-roubos-empresa-prevenir.html

IRPF – Auxílio-Doença – Isenção Incabível.

06/10/2016 Portal Tributário

O auxílio-doença não se confunde com a licença para tratamento de saúde, incidindo sobre esta o IRPF,

tendo em vista:

1) não existir lei prevendo a concessão de isenção especificamente para este rendimento; e

2) não ser possível interpretar o art. 48 da Lei nº 8.541, de 1992, de forma extensiva ou utilizar-se da

analogia, com a intenção de abarcar o rendimento auferido por servidor licenciado para tratamento de saúde

como sujeito à isenção, já que normas isentivas devem ser interpretadas de forma literal.

DISPOSITIVOS LEGAIS: Constituição Federal, de 1988, art. 150, § 6º; Lei nº 8.541, de 23 de dezembro

de 1992, art. 48; Decreto nº 3.000, de 26 de março de 1999, art. 39, XLII; Lei nº 5.172, de 25 de outubro de

1966, arts. 111, 175 e 176; Instrução Normativa RFB nº 1.500, de 29 de outubro de 2014, art. 6º, XI.

Fonte: Solução de Consulta Cosit 147/2016.

17

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

MANUAL DE ORIENTAÇÃO DO eSocial É

APROVADO

04 out 2016 Juliana Carvalho Geral Comentário

Por Juliana Carvalho

Foi aprovado na data de hoje, 03 de outubro de 2016, a versão 2.2 do Manual de Orientação do Sistema de

Escrituração Digital das Obrigações Fiscais, Previdenciárias e Trabalhistas (eSocial).

Ele já disponível para consultas através do site:

http://www.esocial.gov.br/doc/MOS_Manual_Orientacao_eSocial_v2.2.pdf

(Resolução nº 6, Comitê Gestor do eSocial, de 28 /09/2016, publicada no DOU 1 de 03/10/2016)

Perguntas e respostas sobre emissão de Carteira

de Trabalho

O Ministério do Trabalho determinou na última sexta-feira (30) medidas urgentes para regularizar a

emissão de Carteiras de Trabalho em todo país. O ministro Ronaldo Nogueira suspendeu o agendamento

eletrônico para emissão das Carteiras de Trabalho em todo o país até que o sistema seja normalizado.

Durante todo o mês de outubro, para obter o documento, o trabalhador poderá comparecer às agências do

Ministério do Trabalho ou do SINE, independente de agendamento prévio.

O que importa esclarecer é que o governo está atuando para superar as dificuldades do sistema de

agendamento eletrônico e também para estabilizar o parque tecnológico do Ministério do Trabalho. Os

esclarecimentos têm o objetivo de evitar filas nos postos de atendimento do Sine em todo país e eventuais

prejuízos aos cidadãos em geral.

Saiba mais detalhes e tire as dúvidas de como ter acesso ao serviço:

P: O sistema de emissão de carteira digital do trabalho (CTPS) está suspenso no país inteiro? R: O sistema de emissão da CTPS digital não está suspenso, está operando normalmente e continuará

sendo utilizado em todos os postos de emissão do documento no país. Caso ocorra algum tipo de problema

com o referido sistema, como a intermitência, os postos estarão autorizados a emitir o modelo tradicional

de carteira, de preenchimento manual.

O que está suspenso temporariamente é o Sistema de Atendimento Agendado (SAA) somente para a

emissão da Carteira de Trabalho.

18

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

P: E para o agendamento de outros serviços ofertados pelo Ministério do Trabalho? R: O atendimento agendado de outros serviços como o seguro-desemprego e o registro profissional

continua ocorrendo normalmente.

P: O comparecimento ao posto do Ministério do Trabalhou ou SINE para emissão de Carteira de

Trabalho sem agendamento será quando? R: O atendimento nos postos sem agendamento começa no dia 05 de outubro. Porém, o trabalhador poderá

ser atendido durante todo o mês de outubro. O Ministério do Trabalho alerta que, para evitar filas,

somente procure o serviço o trabalhador que estiver precisando do documento com urgência. Por exemplo,

o trabalhador que já tiver conseguido uma posição do mercado de trabalho, e precisa do documento para

ser contratado.

P: E o trabalhador que já tem o atendimento agendado? Ele deve comparecer na data? R: Sim, o trabalhador que estiver agendado e comparecer ao posto do SINE na data marcada terá

prioridade no atendimento de emissão da Carteira de Trabalho. Para evitar filas, o Ministério do Trabalho

recomenda que o trabalhador mantenha a data de agendamento prévio.

P: Eu quero agendar a emissão da Carteira de Trabalho. Eu consigo? R: Não. O sistema de agendamento para emissão da Carteira de Trabalho está suspenso durante 30 dias,

por solicitação do ministro Ronaldo Nogueira. Durante esse período, o trabalhador deve comparecer a

uma agência e será atendido por ordem de chegada.

P: Apenas as Carteiras de Trabalho manuais serão emitidas? Isso aumenta a possibilidade de

fraude? R: Não. A Carteira de Trabalho digital será emitida normalmente, em todo o país. Apenas em caso de

intermitência ou suspensão do sistema de emissão das Carteiras, é que será utilizado o modelo manual, em

modo de urgência. As Carteiras de Trabalho manual também seguem regras rígidas de segurança.

P: Qual a previsão para normalização do sistema para agendamento de emissão de CTPS? R: A empresa responsável pelo sistema foi notificada a buscar solução no prazo de 30 dias. Somente após

esse prazo, o Ministério do Trabalho informará sobre a normalização. Enquanto isso, o trabalhador será

atendido presencialmente nas agências SINE, sem precisar de agendamento prévio.

P: Que documentação levar para solicitar a emissão da Carteira de Trabalho? R: Para emissão da 1ª via para brasileiro nato e naturalizado:

I – Documento oficial de identificação civil que contenha nome do interessado; data, município e estado

de nascimento; filiação; nome e número do documento com órgão emissor e data de emissão;

II – Cadastro de Pessoa Física (CPF);

III – Comprovante de residência com CEP;

IV – Comprovação obrigatória do estado civil por meio de Certidão de Nascimento (se solteiro) ou

Casamento (se casado). – com averbação, se for o caso (se separado, divorciado ou viúvo).

V – Foto 3×4, no caso de emissão de CTPS manual

• Importante esclarecer que toda Carteira de Trabalho só pode ser emitida na presença do solicitante. A

regra vale tanto para o modelo manual como para a carteira digital.

• Os trabalhadores estrangeiros devem consultar quais os documentos necessários para emissão da CTPS.

• Para emissão da 2ª via da CTPS, o trabalhador deve ter ainda:

VI – Documento que comprove o número da via anterior;

VII – Boletim de ocorrência (nos casos de 2ª via por furto, roubo, perda ou extravio)

VIII – CTPS inutilizada/danificada (nos casos de 2ª via por inutilização);

19

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

P: O Ministério do Trabalho vai enviar carteiras de trabalho para os postos de quais estados? R: As carteiras manuais já foram enviadas para todas as Unidades da Federação e serão utilizadas em caso

de intermitência no sistema digital. Até a normalização do sistema, cada estado terá disponível a

quantidade necessária de carteiras para atender a demanda local.

P: Quais postos realização o atendimento para emissão de CTPS nesse período? R: Os atendimentos continuam sendo feitos nas Superintendências Regionais do Trabalho, Agências e

Gerências do Ministério do Trabalho e postos conveniados da rede SINE. Mais informações pelo Alô

Trabalho 158 (de telefone fixo a ligação é gratuita) ou acessar www.trabalho.gov.br.

Ministério do Trabalho

Marca pessoal merece atenção e muito cuidado

Como se constrói uma marca pessoal de sucesso? O tão sonhado Eu S.A. é resultado de trabalho árduo

00:00 · 03.10.2016 por Valerya Abreu - Colunista/ Irene Azevedoh - Consultoria LHH*

Você sabe o que é marketing pessoal? E marca pessoal? Muitas pessoas ainda fazem confusão quanto as

duas coisas, mas ambos são conceitos bem diferentes. A marca pessoal está relacionada, de forma direta,

ao DNA da pessoa, à sua essência e ao que ela representa, às características de cada um. E, por

consequência, ela é única. Já o marketing pessoal, assim como o marketing de produto, está mais ligado ao

que cada um representa, à sua identidade, ou seja, é a projeção de uma imagem que não necessariamente

está ligada à essência da pessoa. A mesma coisa acontece entre marca e marketing de produto.

E como já se tornou comum a preocupação com o marketing pessoal em praticamente todos os segmentos

profissionais, o que ainda precisa acontecer é o desenvolvimento e cuidado com a marca pessoal, que

assim como com marcas corporativas ou de produtos, devem ser construídos a partir de ações estratégicas

consistentes para que se tornem um ativo duradouro e de longo prazo, que precisa se manter forte e

relevante para justamente conquistar vida longa.

Assim como para a marca corporativa (de novo vale a comparação), com a marca pessoal o que fica em

jogo quando as coisas não vão bem, quando a gestão não está sendo feita da forma mais acertada, é

justamente a reputação. Do contrário, quando a gestão acerta o passo, é a reputação que mais ganha e onde

mais diretamente há impacto positivo e resultados satisfatórios são gerados.

Desenvolver e fortalecer

Mas como fazer a gestão da marca pessoal de forma a traduzir isso em resultados que possam ser

contabilizados pessoal e profissionalmente? Em todo o mundo, cresce a preocupação por parte das

empresas e, mais diretamente, de profissionais que despertaram para a importância do assunto e têm

investido alto para o desenvolvimento e fortalecimento da marca pessoal.

Para a especialista no tema, Irene Azevedoh, a gestão passa por atitudes no ambiente corporativo, com

alguns cuidados importantes para ser bem visto na empresa e postura nas mais diversas situações, o que

inclui preparo e cuidados que se iniciam desde a entrevista de emprego.

20

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

Ela ressalta que "atualmente é comum encontrar pessoas preocupadas com a imagem que desejam

transmitir para a sociedade, focadas em mostrar uma vida perfeita". No geral, saindo da esfera da

construção da marca pessoal, ela alerta que essa busca incessante pela boa aparência é considerada um

exagero e até mesmo futilidade.

Fato é que cuidar da imagem da forma devida abre portas na vida profissional e pessoal e pode trazer

diversos benefícios positivos, no presente e futuro. "Em uma entrevista de emprego, por exemplo, as

corporações avaliam não somente o currículo e as habilidades do candidato, mas também o seu

comportamento durante a conversa. Principalmente, neste momento, em que a situação econômica do país

está difícil, ter uma boa reputação conta na hora de garantir o emprego", comenta Irene.

Para a construção da marca pessoal tem muito peso a primeira impressão. Nesse sentido, estudos

realizados pelo Departamento de Psicologia da Universidade de Nova York revelaram, alguns anos atrás,

que as primeiras impressões sobre uma pessoa, ou assunto, são feitas em duas regiões do cérebro

chamadas amígdalas, que é a mesma região (no cérebro) que processa o instinto de sobrevivência. É ela

que envia a impressão que se tem de alguém, que então passa para o neo córtex, que vai processar essas

informações. Pronto, a partir daí as informações são registradas no cérebro e dificilmente consegue-se

"apagá-las" ou mesmo mudá-las depois de feito o armazenamento.

Dessa forma, todo cuidado é pouco quando o assunto está relacionado a um ativo tão valioso quanto o Eu

S.A. E é preciso fazer a gestão do todo, ser e parecer ser. E como diz o antigo ditado, "à mulher de César

não basta ser honesta, tem que também parecer honesta". Simples assim.

OPINIÃO DO ESPECIALISTA

Como fazer a gestão da marca pessoal?

Em tempos de crise ou não, haverá sempre necessidade de foco, disciplina e, sobretudo, se exigirá

algumas vezes um olhar mais fora da caixa para sua trajetória profissional para a construção de uma marca

pessoal forte. Deve-se, então, começar por olhar para suas habilidades, seus motivadores e valores e

verificar em que atividades, áreas da empresa, se estiver empregado, e/ou em que empresas haverá o

melhor encaixe. Somando-se a isto, o fato de você ter uma marca pessoal forte o ajudará a chegar mais

rapidamente no alvo desejado. Sua marca é a percepção criada quando as pessoas conhecem e interagem

com você e não é apenas baseada em suas habilidades e experiências. Ela também reflete na maneira

como você aparenta. As organizações investem muito tempo e dinheiro para criar uma marca vencedora e

evocar certas percepções no período de segundos. Como você pode, como indivíduo, alcançar os mesmos

resultados? Fazendo o seu marketing de forma consistente e construindo uma imagem positiva, o que

exige esforço, empenho e consistência. Além disso, ele deve contemplar: Constantemente se olhar como

um "Produto", tendo claro quais habilidades e comportamentos você tem que o diferenciam dos demais;

Ter uma "Praça" para colocar seu produto, fazendo uma análise criteriosa de segmentos ou empresas em

que você poderá ter maior visibilidade e aceitação, além do mapeamento de quem são os principais

contratantes; Saber de que modo e quem o ajudará a chegar neste lugar (praça) e qual o valor que o

mercado está pagando por este produto. Sua aparência é fundamental e deverá ser adequada ao seu

segmento alvo. Além disso, é importante definir os diversos canais para fazer que seu produto chegue ao

local predefinido, como eventos profissionais, redes sociais, eventos familiares, com amigos etc; Entender

e estar constantemente avaliando quanto o mercado está pagando por este produto. Esta prática levará a

uma marca ser bem orientada, clara e significativa. A dica aqui é a habilidade de saber fazer networking,

lembrando que este é feito em qualquer lugar e que você consegue que sua marca pessoal seja mais

facilmente conhecida não pelo networking atual e sim do networking expandido, ou seja, sua capacidade

de estar a cada momento crescendo sua rede de relacionamento. Para que isto seja feito de forma

"saudável e sustentável", há necessidade de sempre haver uma troca de experiências. Enfim, tem que ser

21

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

uma relação ganha-ganha. O networking expandido também é utilizado para se pedir conselhos e não

empregos. Não peça às pessoas o que elas não podem dar. Na crise você terá que olhar para sua marca

pessoal com maior dedicação, ter precisamente detalhado seu mercado alvo, se esforçar ainda mais na

ampliação de sua rede de relacionamento para chegar aonde quer. Tenha sempre um alvo para caminhar,

pois quem não tem para onde ir, não chega a lugar nenhum!

Diretora de Transição de Carreira e Gestão da Mudança da Consultoria LHH

A nova redação do artigo 2º, I da Lei 11.101/2000

- Participação de lucros e resultados

Comissão paritária ou instrumento coletivo através do Sindicato

da categoria?

Publicado por Donatella Maia

A nova redação do artigo 2º, I da Lei 11.101/2000 - Participação de Lucros e resultados: comissão

paritária ou instrumento coletivo através do sindicato da categoria.

O artigo 2º da lei 10.101/2000[1] disciplina a forma de negociação entre a empresa e os funcionários no

que toca à negociação da participação em lucros e resultados (PLR) – que pode ser através de comissão

paritária escolhida pelas partes – com a inclusão de um representante do sindicato – ou, através de

convenção ou acordo coletivo – implicando a presença obrigatória da entidade sindical para tanto. Este

termo “paritário” foi incluído no artigo referido através da Lei 12.832/2013, visando uma maior igualdade

na hora de serem realizadas as negociações da participação em lucros e resultados.

O número de representantes tanto da parte do empregado quanto do empregador, deve ser igual no

momento da negociação. Apesar de a presença do representante sindical ter sido sempre exigida, como

ainda é até hoje, não havia essa determinação legal - de forma expressa. As comissões podiam,

teoricamente, ter maior número de representantes de uma ou outra parte. Este contexto poderia influenciar

a título de exemplo, nas votações para aprovações dos critérios e regras para a Participação dos Lucros e

Resultados. Com o advento da Lei 12.832/2013 os trabalhadores estão mais protegidos, pois contarão com

regras que conferem mais equilíbrio nas relações empregado x empregador.

Contudo, a questão referente à “paridade” não se resume, apenas ao caráter quantitativo da palavra. Ou

seja, não implica na composição de comissões com número idênticos de membros representantes das

categorias profissional e econômica. A ratio legis neste caso, vai muito além de um raciocínio simplório;

significa a liberdade na escolha dos representantes que negociarão o benefício aos empregados.

Partindo desta premissa, os trabalhadores possuem o livre arbítrio para escolher qual a forma de

negociação do PLR: a comissão paritária escolhida pelas partes, ou por instrumento coletivo, através do

sindicato.

22

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

Para possibilitar a escolha, o sindicato deve afixar nas dependências da empresa, edital de convocação dos

trabalhadores para a referida votação, objetivando a participação de todos os empregados que lá laboram,

sejam sindicalizados ou não.

Ainda, merece destaque que o instrumento que formaliza o plano de participação nos lucros e/ou

resultados deve ser depositado na entidade sindical correspondente, de acordo com o que determina o art.

2º, § 2º, da Lei n. 10.101/2000, não havendo obrigação legal de arquivamento no Ministério do Trabalho e

Emprego.

Outrossim, vale lembrar que o sistema mediador do Ministério do Trabalho e Emprego só aceita o registro

de acordo coletivo ou convenção coletiva. Não é possível fazer o registro de acordo celebrado entre a

empresa e a comissão de empregados, através do sistema mediador, haja vista não se tratar de instrumento

coletivo, conforme conceituado pela lei.

[1] Art. 2º - A participação nos lucros ou resultados será objeto de negociação entre a empresa e seus

empregados, mediante um dos procedimentos a seguir descritos, escolhidos pelas partes de comum

acordo: I - comissão paritária escolhida pelas partes, integrada, também, por um representante

indicado pelo sindicato da respectiva categoria; (Redação dada pela Lei nº 12.832, de 2013); II -

convenção ou acordo coletivo.

Aspectos gerais acerca do direito de férias

Entenda o período aquisitivo e concessivo, o abono e demais

características.

Publicado por EBRADI

As férias consistem no período de descanso que o empregado tem direito após 12 meses de serviço. É um

dispositivo de ordem pública, razão pela qual se mostra inderrogável entre as partes.

Ou seja: não pode ser afastada mediante acordo, pois garante a saúde física e psíquica do empregado.

Vejamos algumas disposições acerca desse direito:

I. Período aquisitivo: consiste na prestação de 12 meses de trabalho a fim de adquirir o direito ao usufruto

das férias. Em regra, o período aquisitivo terá seu termo inicial na data da contratação do empregado.

II. Período concessivo: consiste no período após a aquisição do direito às férias. São os 12 meses

subsequentes à aquisição, dentro dos quais o trabalhador terá um período certo para usufruí-las. Desse

modo, podemos dizer que após o primeiro ano, incidirá concomitantemente aos outros um novo período

aquisitivo e um período concessivo.

23

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

III. O número de dias de férias: as férias serão concedidas em dias corridos, cuja quantidade de dias estará

vinculada com a quantidade de faltas não justificadas, nos termos do art. 130 da CLT.

IV. Período de concessão das férias: a decisão de indicar em qual período o empregado gozará de suas

férias cabe ao empregador, que deve avisar ao empregado com antecedência de, no mínimo, 30 dias.

Todavia, relativiza-se o poder de decisão, quando houver no mesmo estabelecimento mais de um membro

da mesma família e ambos estiverem no período concessivo, ocasião na qual o empregador deve conceder

as férias a ambos no mesmo período, bem como quando se tratar de estudante, em que o empregador deve

conceder as férias coincidentes às férias escolares.

V. Concessão fracionada das férias: as férias não poderão ser concedidas de forma fracionada. Mas,

excepcionalmente pode ocorrer, desde que os períodos não sejam menores de 10 dias.

VI. Abono pecuniário: consiste na faculdade dada ao empregado de converter 1/3 das férias em

pagamento pecuniário.

VII. Remuneração das férias: por se tratar de mês atípico, a remuneração das férias constitui-se do salário

mensal comum acrescido de no mínimo 1/3 de seu valor. O pagamento deverá ser feito de modo

adiantado: até dois dias antes de iniciar as férias.

Por que prevenir processos trabalhistas é mais

vantajoso?

Publicado por Ceumar Bezerra

Segundo dados do TST, no ano passado o aumento de reclamações trabalhista foi de 12,3% em relação a

2014, totalizando em 2,6 milhões de processos. Para 2016, a previsão é de cerca de 3 milhões de ações,

um aumento de 13% com custo de aproximadamente R$ 17 bi para o erário público no orçamento da

Justiça do Trabalho.

É claro, que podemos associar o crescimento das reclamações trabalhista com a crise financeira do país,

onde o desemprego aumenta todos os dias, empresas quebram e não quitam suas dividas junto aos

trabalhadores.

Mas, o processo trabalhista não nasce no ato do desligamento do empregado, ele é constituído durante o

contrato de trabalho, e quem fomenta isso é a própria empresa. Com práticas que desrespeitam os direitos

de seus colaboradores gerando a insatisfação dos mesmos.

É evidente que uma empresa que viola os direitos de seus colaboradores no curso do contrato de trabalho,

tende a violar, também, no momento da rescisão do contrato.

E nesse contexto te pergunto qual o custo do processo trabalhista para uma empresa?

24

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

Se considerarmos que um processo trabalhista em regra dura cerca de 4 a 5 anos, com gastos judiciais e

extrajudiciais exorbitantes, podemos afirmar que a empresa utiliza cerca 2% de sua receita ano para

custear os processos trabalhistas.

É uma verdadeira bola de neve: crise financeira, crescimento de reclamações trabalhista, aumento do custo

judicial e extrajudicial aliado a insegurança jurídica nas relações de emprego.

É vantajoso para empresa manter um processo trabalhista?

NÃO!

No aspecto financeiro, os gastos que são realizados ao longo do trâmite do processo (advogado, hora de

preposto, descolocamentos, pericias, recursos, garantias, custas, recolhimentos de INSS e IR...), fora a

atualização da contingência do processo que independe de qualquer movimentação processual, é incluída

na analise de riscos da empresa.

Já no âmbito da imagem da empresa, perde-se credibilidade, investimentos, colaboradores insatisfeitos, e

ainda, acaba se tornando potencial alvo de fiscalização dos órgãos competentes.

É valido promover mudanças na rotina da empresa, que tenha uma atuação a prevenção de riscos laborais

para evitar ações trabalhista.

É possível fazer mudanças na rotina da empresa que reflita de forma positiva nos lucros e na imagem a

mesma

Se você gostou, curta, compartilhe e comente.

Ceumar Bezerra

Quando é possível a equiparação salarial?

Publicado por Paulo Alberto Sturzbecher

Trabalho igual, salário igual.

A Constituição Federal assegura que todos são iguais perante a lei, sem distinção de qualquer natureza,

garantindo-se aos brasileiros e aos estrangeiros residentes no País a inviolabilidade do direito à vida, à

liberdade, à igualdade, à segurança e à propriedade. Assegura ainda no artigo 7, inciso XXX – proibição

de diferença de salários, de exercício de funções e de critério de admissão por motivo de sexo, idade, cor

ou estado civil.

A CLT, por sua vez estabelece em que condições pode ocorrer a equiparação exigindo como requisitos

que: 1) trabalho prestado ao mesmo empregador 2) na mesma localidade 3) entre empregados da mesma

função 4) com diferença de tempo na função não superior a dois anos 5) que exerça o trabalho com a

mesma produtividade 6) que tenha a mesma perfeição técnica 7) que exista simultaneidade na prestação de

serviços.

25

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

Para ocorrer a equiparação salarial deve ser apontado o trabalhador que exerça a mesma função e sejam

preenchidos os requisitos acima referidos.

A existência de quadro de carreira na empresa impede a equiparação salarial.

Também não serve de paradigma o trabalhador que exerce a função em decorrência de adaptação por

redução da capacidade laboral. É o caso, por exemplo, do trabalhador acidentado que teve redução de

capacidade para o trabalho e é adaptado para função de nível inferior a que exercia mas não sofre a

redução de seu salário. Perante outros trabalhadores que exerçam a função que o acidentado passou a

exercer, não há possibilidade de equiparação daqueles com este.

A respeito de equiparação salarial o TST editou a súmula n. 6 pacificando várias controvérsias a respeito

da equiparação salarial. Essa súmula com a revisão efetuada no ano de 2012 ficou com a seguinte redação:

I – Para os fins previstos no § 2º do art. 461 da CLT, só é válido o quadro de pessoal organizado em

carreira quando homologado pelo Ministério do Trabalho, excluindo-se, apenas, dessa exigência o quadro

de carreira das entidades de direito público da administração direta, autárquica e fundacional aprovado por

ato administrativo da autoridade competente.

II – Para efeito de equiparação de salários em caso de trabalho igual, conta-se o tempo de serviço na

função e não no emprego.

III – A equiparação salarial só é possível se o empregado e o paradigma exercerem a mesma função,

desempenhando as mesmas tarefas, não importando se os cargos têm, ou não, a mesma denominação.

IV – É desnecessário que, ao tempo da reclamação sobre equiparação salarial, reclamante e paradigma

estejam a serviço do estabelecimento, desde que o pedido se relacione com situação pretérita.

V – A cessão de empregados não exclui a equiparação salarial, embora exercida a função em órgão

governamental estranho à cedente, se esta responde pelos salários do paradigma e do reclamante.

VI – Presentes os pressupostos do art. 461 da CLT, é irrelevante a circunstância de que o desnível salarial

tenha origem em decisão judicial que beneficiou o paradigma, exceto se decorrente de vantagem pessoal,

de tese jurídica superada pela jurisprudência de Corte Superior ou, na hipótese de equiparação salarial em

cadeia, suscitada em defesa, se o empregador produzir prova do alegado fato modificativo, impeditivo ou

extintivo do direito à equiparação salarial em relação ao paradigma remoto.

VII – Desde que atendidos os requisitos do art. 461 da CLT, é possível a equiparação salarial de trabalho

intelectual, que pode ser avaliado por sua perfeição técnica, cuja aferição terá critérios objetivos.

VIII – É do empregador o ônus da prova do fato impeditivo, modificativo ou extintivo da equiparação

salarial.

IX – Na ação de equiparação salarial, a prescrição é parcial e só alcança as diferenças salariais

vencidas no período de 5 (cinco) anos que precedeu o ajuizamento.

X – O conceito de “mesma localidade” de que trata o art. 461 da CLT refere-se, em princípio, ao mesmo

município, ou a municípios distintos que, comprovadamente, pertençam à mesma região metropolitana.

Desta forma, o “trabalho igual” terá “salário igual” desde que preenchidos os requisitos que a lei impõe.

26

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

Os seis erros que podem destruir os resultados de

venda de sua empresa

Por Brasil Econômico | 03/10/2016 17:58

Especialista em Marketing para Pequenas e Médias Empresas

apresenta 6 falhas mais comuns que acabam tendo impacto

negativo no setor comercial

Para pensar em estratégias melhores de venda, é preciso conhecer seu público-alvo e utilizar de

tecnologias

Se você é empresário e empreendedor já deve ter parado para se perguntar (por algumas vezes,

provavelmente) sobre as melhores maneiras de aperfeiçoar o desempenho das vendas em seu negócio.

Muitas vezes, apenas respostas básicas sobre esta problemática são colocadas, tais como o aprimoramento

da oferta ou a adoção de preços competitivos.

Porém, ao observar os erros de outros empreendimentos é possível entender melhor como algumas novas

técnicas podem gerar retorno positivo sobre as vendas, ou não. Nem sempre, a mudança significa melhora

no rendimento dos negócios. Desse modo, trazemos os equívocos que atrapalham o rendimento das

empresas, a fim de te auxiliar na hora de implementar qualquer tipo de estratégia no seu empreendimento.

Para isso, o especialista em Marketing para Pequenas e Médias Empresas, Diego Carmona, apresenta 6

falhas mais comuns que acabam tendo impacto negativo no setor comercial. Veja.

1. Desconhecimento de clientes

Todo mundo – ou a maior parte das pessoas – há de concordar que é mais simples negociar com alguém

que conhecemos mais, que sabemos das preferências, do que com um total desconhecido. Certo? Pois a

falta de conhecimento sobre um potencial cliente é diretamente ligado à perda de oportunidades –

dificultando, em consequência, a venda.

Não existe bom vendedor que não saiba sobre problemas, necessidades, preferências e objetivos de seu

público-alvo. A ausência de uma base de dados gera imprevisibilidade para as negociações.

Para o melhor rendimento da empresa, o ideal seria contar, ao menos, com um software de CRM (ou seja,

“Gestão de Relacionamento com o Cliente”, em tradução livre) que seja capaz de armazenar, gerenciar e

integrar, automaticamente, as informações de todas as interações de um lead ou cliente com a sua

empresa.

Segundo o especialista consultado, um sistema que fornece um histórico e gera um perfil dos seus contatos

para o seu time vendas. Dessa maneira, haverá mais inteligência e preparo para entregar o valor que o

consumidor espera.

2. Momento para a compra

27

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

Outra coisa que faz toda a diferença é quando a empresa sabe qual o momento em que seus clientes estão

preparados para fazer a compra de seus produtos e/ou serviços. Afinal, a comercialização pode ser muito

oportuna quando se tem contatos quentes, quando se sabe que eles têm dinheiro para investir na oferta e se

entendem os benefícios desta oferta para a sua vida ou negócio.

Você já parou para analisar a dimensão dessa necessidade ou, em outras palavras, a vontade da pessoa em

abrir uma negociação? É interessante destacar que um lead, mesmo quando apresenta características

propícias para uma venda, nem sempre está disposto a realizar um investimento naquele momento.

Esse erro é grave já que a abordagem equivocada pode desperdiçar o seu tempo, dinheiro e, na pior das

hipóteses, desagradar quem um dia você pensou que seria seu cliente.

Nesse caso, a melhor coisa a fazer é esperar o cliente dar um sinal, por exemplo, com uma solicitação de

demonstração do produto, um contato feito diretamente com a área comercial ou uma avaliação gratuita.

Atente-se a um detalhe importante: não retorne o diálogo já fazendo uma proposta, mas, sim, convide a

pessoa para uma conversa com um de seus vendedores. Caso a resposta seja positiva, mãos à obra e vá

atrás da venda.

3. Integração entre times

Um dos erros mais comprometedores aos seus resultados é a separação entre os setores de venda e

marketing. Ainda é comum ver em muitas empresas a definição de objetivos distintos para ambos, o que

não faz muito sentido, já que uma área não sobrevive sem a outra.

O marketing precisa de vendas para transformar os seus leads em clientes – e as vendas necessitam das

campanhas de marketing para receber oportunidades de negócio.

Aliás, já existe uma metodologia que traz a união dessas duas equipes tão importantes chamada

“vendarketing”, que é a tradução de “Smarketing” (a junção das palavras sales, vendas, e marketing).

Dentro desse conceito, a ideia é fazer com que as duas equipes trabalhem sob os mesmos objetivos e funil

de vendas de forma complementar, isto é, com marketing atuando no topo e no meio, gerando leads

qualificados para as vendas fecharem negócios no fundo do funil.

+ Como ganhar mais dinheiro vendendo na web

Claro, isso é apenas um pequeno apanhado do conceito de “vendarketing”, pois, de acordo com Carmona,

na prática, existem outros detalhes, como a comunicação integrada entre os times, o uso de um SLA

(acordo de nível de serviço) etc.

4. Medo de perder uma negociação ruim

Se você ainda acredita que todo negócio fechado é sinal positivo para sua empresa, está enganado. Afinal,

nem todos os seus contatos que se tornam clientes significam boa venda. Muito pelo contrário, já que

alguns deles podem, inclusive, se transformar em uma grande dor de cabeça para o seu suporte e/ou

finanças.

Aqueles com os quais não vale a pena fechar uma venda são os que buscam apenas o

preço. Normalmente, tentam estar em controle da negociação, sempre solicitando descontos aos

vendedores. Isso é ruim para sua empresa, já que os benefícios acabam ficando apenas para seus

consumidores.

28

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

Por isso, é importante orientar os vendedores a não ceder rapidamente aos pedidos de redução de preço –

já que, com o desconto, cai também a confiança dos clientes nas suas propostas, porque você pode passar

a ideia de que a proposta inicial não vale aquilo tudo que foi oferecido.

“Não condeno a prática de descontos. O problema aqui está em oferecê-lo muito rápido a alguém que não

se preocupa com as características da sua proposta. Se o cliente entender como o seu produto ou serviço

será importante para ele, estará disposto a pagar o seu preço. Caso precise reduzir, você ou seus

vendedores perceberão o interesse dele e negociarão um valor que fique melhor para ambos”, defende o

especialista.

5. Pós-venda

Outro erro grave é acreditar que, para o consumidor, a venda termina quando ele paga. Aliás, nem para o

cliente e nem para você é dessa maneira. Afinal, a experiência de compra engloba também a entrega, o uso

e o sucesso com o produto ou serviço adquirido. Assim, é fundamental que seu empreendimento tenha

estratégias para que o negócio continue vantajoso no pós-venda.

O principal objetivo aqui é fidelizar os clientes e provocar novas compras. Para tanto, é necessário manter

um consumidor ativo em sua base é mais barato do que captar novos, além de ser mais fácil, já que há um

conhecimento avançado e prévio sobre esses perfis.

Você deve considerar o uso de:

Programas de fidelidade;

Envios de conteúdos que ajudarão os clientes a aproveitarem melhor a sua compra;

Disparos ofertas exclusivas por e-mail marketing;

Descontos por indicação;

Estratégias de cross-sell e upsell, etc.

São ações que, de alguma maneira, manterão esse público próximo e engajado com a sua empresa,

aumentando as chances de recompra ou de recomendações.

6. Relatórios do negócio

Dificilmente, você conseguirá identificar os erros em sua estratégia de vendas se não analisar as métricas

de desempenho. De acordo com o especialista, indicadores como a taxa de conversão, ticket médio e

tempo médio por negociação devem ser analisados individual e coletivamente, bem como de acordo com

o local da negociação (presencial, ligação telefônica ou videoconferência), o perfil do lead e a oferta

negociada. Essa avaliação mais aprofundada traça um diagnóstico preciso sobre os pontos fortes e fracos

da sua força de vendas.

Lembre-se de que a falta de geração e análise de relatórios omite dados, informações e, por consequência,

conhecimento. O impacto é ruim porque nem você e seus vendedores saberão como podem melhorar suas

abordagens, reduzir custos e ampliar suas oportunidades.

Os erros de uma estratégia de vendas têm origem em diferentes etapas. Eles podem começar antes, na

falta de alinhamento entre marketing e vendas, durante, ao tentar vender para um lead não qualificado ou

29

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

interessado apenas no preço, e após uma negociação, ao deixar de avaliar os dados de desempenho do

setor comercial. Por isso, revise todo o seu plano de vendas, veja se alguma dessas falhas está

atrapalhando os seus negócios e use as nossas dicas para eliminá-las e, assim, maximizar os seus ganhos.

Link deste artigo: http://economia.ig.com.br/2016-10-03/vendas.html

Como ajudar as empresas a se prevenir das multas da GFIP

A disponibilidade de um programa que ajude as empresas a entregarem a Guia de Recolhimento do Fundo

de Garantia do Tempo de Serviço e Informações à Previdência Social (GFIP).

postado 03/10/2016 11:07:34 - 17.685 acessos

A disponibilidade de um programa que ajude as empresas a entregarem a Guia de Recolhimento do Fundo

de Garantia do Tempo de Serviço e Informações à Previdência Social (GFIP) favorece não só a dinâmica

do sistema tributário, mas também aos contribuintes de um modo geral, pela agilidade que dá ao

processo de solicitação de benefícios.

As informações ficam mais disponíveis à verificação, passam a ser mais confiáveis e assim a Previdência

Social pode atender melhor aos segurados, que agora ficam desobrigados de comprovar o tempo de

contribuição quando forem requerer os benefícios aos quais têm direito.

No entanto, a recente polêmica gerada pela cobrança de multas aos empresários (em alguns casos

indevida, como veremos), mesmo tendo entregue a GFIP no prazo estabelecido, acabou ofuscando os

benefícios que o novo sistema trará para os negócios e os trabalhadores em geral.

É fundamental que a contabilidade oriente as empresas sobre a importância do recolhimento do FGTS

para a Previdência Social e se mantenha vigilante quanto aos prazos de entrega dessas informações,

evitando as multas da GFIP cabíveis em caso de atraso ou omissão. Confira abaixo algumas respostas que

colaboram na prevenção de punições:

O que é GFIP?

A Guia de Recolhimento do Fundo de Garantia do Tempo de Serviço e Informações à Previdência Social

(GFIP) surgiu para substituir a Guia de Recolhimento do FGTS – GRE. Essa nova guia foi criada com

duas finalidades:

1. Facilitar a atualização constante do cadastro dos trabalhadores segurados pela Previdência Social,

tornando mais ágil e confiável o acesso às informações e o atendimento nos postos do Instituto

Nacional de Seguridade Social (INSS) ;

2. Extinguir gradativamente a necessidade de os trabalhadores comprovarem o tempo de

contribuição, valores de suas remunerações ou sua exposição a agentes nocivos no desempenho de

sua profissão, no momento em que algum benefício é requerido.

30

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

É importante destacar que o preenchimento e entrega dessa guia acontece pela internet, com o apoio de

um aplicativo disponibilizado pela Caixa Econômica Federal.