holding, 4a edição revista e atualizada

DESCRIPTION

Autores: Edna Pires Lodi e João Bosco LodiTRANSCRIPT

ISBN 10 – 85-221-1192-8ISBN 13 – 978-85-221-1192-3

9 788522 111923

HOLDINGEdna Pires Lodi e João Bosco Lodi

HOLDINGEdna Pires Lodi e João Bosco Lodi

4ª edição revista e atualizada

A holding ficou muito conhecida como instrumento de diversificação e controle de empresas, meio de resolver problemas de profissionaliza-ção, sucessão e relação entre sócios. Atualmente ela é vista como os pilares colocados habilmente em pontos estratégicos do grupo empre-sarial para seu fortalecimento, defesa e desenvolvimento.

Escrito por profissionais com sólida experiência no assunto, este livro analisa o papel das holdings, apresentando temas como legisla ção tributária, os aspectos empresariais, a sucessão e a legislação societária, assim como a filosofia administrativa. Esta nova edição traz melhorias, atualizações e acréscimos como estudos de casos, além de reforçar a tarefa de formar empresários comprometidos com o futuro e a segurança da organização.

Com o objetivo de enfatizar a necessidade de novos conhecimentos e novas técnicas sobre gestão, Holding 4ª edição revista e atualizada é recomendado para os estudantes dos cursos de Direito e de Administra-ção de Empresas, nas disciplinas direito societário, direito empresarial, direito tributário e administração de empresas. É também uma obra muito útil para os cursos de MBA em gestão empresarial, bem como para profissionais da área jurídica e de consultorias de gestão e empreendedorismo.

HOLDINGEdna Pires Lodi e João Bosco Lodi

4ª edição revista e atualizada

Outras obras

Administração estratégica Tradução da 7ª edição norte-americanaMichael A. Hitt, R. Duane Ireland e Robert E. Hoskisson

Administração Tradução da 2ª edição norte-americanaRichard L. Daft

Direito para administradores vol.IHenrique Marcello dos Reis & Claudia Nunes Pascon dos Reis

Direito para administradores vol.IIHenrique Marcello dos Reis e Claudia Nunes Pascon dos Reis

Direito para administradores vol. IIIHenrique Marcello dos Reis e Claudia Nunes Pascon dos Reis

Sobre os autores

Dra. Edna Pires LodiAdvogada societária e tributarista, formada pela Universidade Presbiteriana Mackenzie de São Paulo, preside o Grupo Lodi Consultoria. Possui mais de 25 anos de experiência na área de empresas familiares, em que o grupo foi o pionei-ro. Como consultora, constitui, acompanha e administra holdings administrativas, pessoais e patrimoniais e implanta outras ferramentas de sucessão empresarial sob o prisma jurídico. Orienta e intermedeia acordos societários com a finalidade de criar normas, dirimindo conflitos. Implanta conselhos de administra -ção e códigos de ética em diversas empresas. Desenvolve há 30 anos programas de tutora-mento empresarial para jovens que serão os futuros sucessores profissionais familiares. Coordena projetos de desenvolvimento humano, habilitando empresários e sucesso-res para melhor qualidade de decisão, avalia-ção do ambiente atual e futuro com liderança e trabalho em equipe.

Prof. João Bosco de Arruda LodiO professor Lodi (8/10/1934 - 24/8/2002) graduou- -se em filosofia pela Universidade Gregoriana de Roma, em 1955, e pela Faculdade de Filosofia da Universidade de São Paulo, em 1966. Atuou como professor da Escola de Administração de Empresa da Fundação Getulio Vargas de São Paulo. Foi membro do Comitê de Pesquisa do Instituto Brasileiro de Governança Corporativa (IBGC), do Family Firm Insitute, Boston, EUA, e do Editorial Board, do Family Business Review. Foi administra-dor dos códigos de conduta da Associação Brasileira de Empresas de Vendas Diretas (ABEVD) e vice-presidente do Instituto da Empre-sa Familiar Brasil, associado ao Family Firm Institute. Publicou mais de 26 livros e escrevia para os jornais Gazeta Mercantil, Folha de S. Paulo e O Estado de S. Paulo e para a revista Carta Capital. Foi pioneiro na introdução, no Brasil, da administração por objetivos (anos 1960-1970), holdings (anos 1970-1980), sucessão de empre -sas familiares (anos 1970-1990), conselhos de administração (anos 1970-1990) e governança corporativa (anos 1990). Foi membro de vários conselhos de administração até seu falecimento, em 24 de agosto de 2002.

C

M

Y

CM

MY

CY

CMY

K

Dados Internacionais de Catalogação na Publicação (CIP)(Câmara Brasileira do Livro, SP, Brasil)

Lodi, Edna Pires Holding/Edna Pires Lodi, João Bosco Lodi. 4. ed. rev. e atual. -- São Paulo: Cengage Learning, 2011 (série Profi ssional)

ISBN 978-85-221-1264-7

1. Holding 2. Holding Leis e legislação - Brasil I. Lodi, João Bosco. II. Título. III. Série

11-09998 CDU-347.721(81)

Índices para catálogo sistemático:

1. Brasil : Companhias holding : Direito

empresarial 347.721 (81) 2. Brasil : Holding Direito empresarial

347.721 (81)

Austrália Brasil Japão Coreia México Cingapura Espanha Estados Unidos Reino Unido

HOLDINGHOLDINGHOLDINGRevista e Atualizada

4a Edição

Edna Pires LodiJoão Bosco Lodi

Gerente editorial: Patricia La Rosa

Supervisora editorial: Noelma Brocanelli

Editora de desenvolvimento: Marileide Gomes

Supervisora de produção gráfica: Fabiana Alencar Albuquerque

Copidesque: Lourdes Ostan

Revisão: Monica De Sene Pierre

Diagramação: Triall Composição Editorial

Capa: Absoluta Propaganda e Design

© 2012 Cengage Learning Edições Ltda.

Todos os direitos reservados. Nenhuma parte deste livro poderá ser reproduzida, sejam quais forem os meios empregados, sem a permissão por escrito da Editora. Aos infratores aplicam-se as sanções previstas nos artigos 102, 104, 106, 107 da Lei n. 9.610, de 19 de fevereiro de 1998.

Para informações sobre nossos produtos, entre em contato pelo telefone 0800 11 19 39

Para permissão de uso de material desta obra, envie seu pedido para [email protected]

© 2012 Cengage Learning. Todos os direitos reservados.

ISBN-13: 978-85-221-1264-7

ISBN-10: 85-221-1264-9

Cengage Learning

Condomínio E-Business Park

Rua Werner Siemens, 111 – Prédio 20 – Espaço 04Lapa de Baixo – CEP 05069-900 – São Paulo –SPTel.: (11) 3665-9900 – Fax: 3665-9901SAC: 0800 11 19 39

Para suas soluções de curso e aprendizado, visitewww.cengage.com.br

Holding, 4ª edição revista e atualizada

Edna Pires Lodi e João Bosco Lodi

Impresso no BrasilPrinted in Brazil1 2 3 4 15 14 13 12

Quando vejo que há mais de 22 anos deparamo-nos com a teoria de holding totalmente inovadora, adaptada à legislação brasileira e com a visão voltada para o mundo, sinto que fomos prematuros, mas que coloca-mos no sistema jurídico e empresarial algo forte e claro para o melhor de-senvolvimento norteado para a ética e o respeito. Como diz nossa lei 6004 “o respeito aos demais sócios, aos que nela trabalham e à comunidade em que elas atuam”.

Tudo isso se refl ete nos pontos visados pelos empresários modernos.

Em 1987, afoitamente, resolvemos publicar um livro sobre holding, tínhamos em vista seu caráter pioneiro e sua singularidade. Em 1991, ao publicar a 2ª edição, sentimos que apesar de a holding abranger legislação tributária, aspectos empresariais, sucessão e legislação societária, a fi losofi a administrativa, sua oportunidade e seus objetivos eram cada vez mais sóli-dos e pertinentes.

Introdução à 4a Edição

v

vi n H o l d i n g

Nossa frequente experiência em formação de holdings tem mostra-do que esta é uma ferramenta empresarial até agora imbatível nos seus aspectos de planejamento, controle e soluções societárias. Cada vez que leio algum artigo ou entrevista de pessoas que vaticinam o término dos benefícios das holdings, percebo que o enfoque não é correto, e a visão do problema leva a um silogis mo de conclusões errôneas.

Somos uma cultura empresarial distinta. Ao mesmo tempo em que trabalhamos em um contexto societário, em que é exigido o respeito aos outros sócios, minoritários ou não, aos seus empregados e à comunidade em que atua mos, os sócios ou acionistas controladores exercem seu poder de modo paternalista e, algumas vezes, abusivo. Esses empresários acredi-tam inocentemente que só eles e seus prepostos foram responsáveis pela criação, desenvolvimento e pujança de seu grupo empresarial. Acreditam, também, que o poder e seu patrimônio devem estar alocados exclusiva-mente na pessoa física.

Esquecem de sua vida efêmera. Esquecem da boa continuidade de suas empresas. Esquecem que, à semelhança de uma corrida de bastão, essa empre sa deve ser passada gradativamente a outras mãos tão hábeis como as suas.

Diante da velocidade de novos conhecimentos e de novas técnicas, urge pensar em gestões compartilhadas e na governança corporativa.

A globalização exige não só uma abertura a novos empreendimentos como também um novo entendimento a mais, uma ameaça externa.

A História, principalmente a História Brasileira, nos mostra que a ideia de globalização tem mais de 500 anos. A descoberta do Brasil, as invasões francesas e holandesas e demais episódios indicam que ganhamos ou perdemos dependendo de nossas decisões e principalmente de nego-ciações bem-estabelecidas.

A crise financeira mundial de 2009 demonstrou mais uma vez a ne-cessidade de um abrigo seguro diante das tempestades. Serviu, porém, para quem teve fé nos conselhos deste manual: tipo societário, aspectos finan-

inTRodUÇÃo À 4a EdiÇÃo n vii

ceiros preservados, documentos benfeitos e registrados com multas se os conselhos não forem respeitados e corpo executivo sério e implacável.

Estamos agora diante de pressões fiscais terríveis. Ante as circunstân-cias atuais, sociais técnicas e de mercado, não é hora de se tomar atitudes impensadas e somente para o ganho imediato.

Nunca como agora a holding vem para ser o lugar da proteção do grupo e do planejamento bem-executado.

As orientações que damos a seguir foram retiradas da prática e do convívio com a experiência de nossos clientes, agora aqui relatados. O êxito da holding em suas diversas funções mais se deve ao bom-senso, cui-dado, disciplina e comportamento empresarial.

A holding ficou muito conhecida como instrumento de diversifi-cação e controle de empresas, meio de resolver problemas de profissio-nalização, sucessão e relação entre sócios. Tudo isso é pertinente, mas as holdings podem ser vistas atualmente como pilares colocados habilmente em pontos estratégi cos do grupo empresarial para seu fortalecimento, de-fesa e desenvolvimento.

Nesses últimos anos, a criação da holding patrimonial tem, a nosso ver, uma posição primordial e relevante na passagem de uma geração a outra. Preocupação esta que deveria ser equacionada o mais prematura-mente possí vel para não se ver, ainda em vida, a derrocada daquilo que foi construído com tanto fervor.

Quando somos procurados para falar sobre sucessão empresarial, senti-mos que existem, nesse contexto, duas palavras-chave: segurança e futuro.

A relação entre essas duas palavras carrega toda uma filosofia que faz emergir ideias, tais como:

n Tranquilidade para o trabalho.

n Clareza de atitudes.

n Decisões empresariais amplas e participativas.

viii n H o l d i n g

n Transmissão do patrimônio familiar sem traumas.

n Desenvolvimento daqueles que irão receber e administrar esse pa-trimônio.

Na formação de suas holdings, o empresário tem o ensejo de re-pensar suas metas e determinar então sua filosofia pessoal e empresarial. Nesse momento, ele deve cuidadosamente estudar e planejar o número de holdings, suas formas societárias, a que elas se destinam e a quem podem beneficiar.

Na 3ª edição ampliamos nossos estudos sobre pontos como o Acordo Societário, aqui também considerado tão importante quanto a holding e que com ela tece redes de proteção para a maior longevidade do grupo empresarial.

Como acontece com obras que tratam de aspectos empresariais en-volvendo le gislação tributária, societária e familiar, esses temas requerem uma contínua revisão numérica, necessitando, por vezes, somente uma atualização na ponta do lápis e a cabeça no lugar.

Voltamos a salientar o que foi dito nas edições anteriores e que conti-nua como um alerta para a temporariedade do tema, ou seja:

n As referências legais devem ser estudadas ao longo do tempo.

n As normas tributárias pouco mudam em sua essência, o que muda real mente são as alíquotas, prazos e deduções.

No ano de 2002 a legislação derrubou alguns conceitos e procedi-mentos, tais como a Lei das Limitadas, o que provocou uma nova revisão na Lei das Sociedades por Ação e no Código Civil. Como isso é mui-to dinâmico, tentaremos alertar para mudanças havidas, isso agora pode ser prematuro, mas abordaremos um capítulo só para analisar o que vem acontecendo juridicamente. Os números mudam, mas as ideias ficam. Será que o bom-senso pode vir a ter CGC ou o atual CNPJ?

inTRodUÇÃo À 4a EdiÇÃo n ix

Aos empresários, sucessores, familiares, contadores, advogados e con-sultores, peço perdão, se, por acaso, fui muito enérgica com eles. O nú-mero de empresários e profissionais que nos ajudaram nessa trajetória é muito grande para que aqui pudéssemos fazer um agradecimento e uma homenagem nominal. Fica, portanto, a nossa gratidão.

Edna Pires Lodi

São Paulo, 2011

Sumário

xi

CAPÍTULO 1

Conceito de holding ............................................................................................................ 1

Histórico ..............................................................................................................................................................2

Conceitos ............................................................................................................................................................4

Nosso conceito de holding .....................................................................................................................6

Principais fi nalidades da holding .........................................................................................................8

Razões para a formação de uma holding....................................................................................10

Tipos de controle que não são holdings estruturadas ......................................................16

Enfatizando funções da holding .................................................................................................19

Razões para a ativação da holding .................................................................................................20

xii n H o l d i n g

Modelo de contrato social ....................................................................................................................23

Notas ao contrato social ........................................................................................................................25

CAPÍTULO 2

Evolução da holding no Brasil .......................................................................................27

Outros modos de formação da holding .....................................................................................33

Formação de holding por cisão simples ...............................................................................33

Formação de holding por desmembramento ..................................................................35

Formação planejada pela pessoa jurídica ............................................................................38

Formação planejada pela pessoa física .................................................................................41

Holding completa ......................................................................................................................................43

Composição completa de holding ...........................................................................................45

Delineamento societário ................................................................................................................46

Razões para passar o comando do grupo para a holding administrativa .............47

CAPÍTULO 3

Tipos de holding .................................................................................................................49

Classificação pelo mapa societário ................................................................................................52

Posicionamento das holdings no grupo ....................................................................................62

CAPÍTULO 4

Objetivos da holding ........................................................................................................65

O papel da holding e suas metas .....................................................................................................65

SUMÁRio n xiii

Atribuições da holding ..........................................................................................................................70

Serviços a serem prestados pela holding – objetivos do contrato social ..............71

Receitas da holding ...................................................................................................................................74

Custo aproximado de constituição de uma holding ..........................................................75

Da atualidade da holding ......................................................................................................................76

Peculiaridades da holding.....................................................................................................................79

Escolha da forma societária .................................................................................................................80

Centro de planejamento fiscal - uma atribuição da holding ...............................................86

CAPÍTULO 5

A tranquilidade do bom negócio .................................................................................89

A holding e os instrumentos auxiliares .......................................................................................89

Formas de testamento .........................................................................................................................101

CAPÍTULO 6

A pessoa física diante da holding .............................................................................. 105

Conflitos de interesse............................................................................................................................106

Planejamento fiscal pessoal integrado .....................................................................................107

Preciso de uma holding? ....................................................................................................................112

CAPÍTULO 7

Aproveitando a holding ................................................................................................ 115

Remuneração dos diretores ou administradores ...............................................................120

xiv n H o l d i n g

Distribuição disfarçada de lucro (DDL) .....................................................................................121

Conceitos fiscais e societários ........................................................................................................125

CAPÍTULO 8

Acionistas, sociedade e diretor: conceitos jurídicos ........................................... 127

Sócio ou acionista controlador ......................................................................................................127

Definição ................................................................................................................................................127

Sociedade controladora ...............................................................................................................130

Empresas – conceito fiscal ...........................................................................................................131

Conglomerados ................................................................................................................................131

Diretor ou administrador – Conceitos jurídicos ............................................................131

Direitos e deveres dos administradores, diretores ou gerentes ..........................134

Outros órgãos de administração ..................................................................................................136

CAPÍTULO 9

Constituição de grupos .................................................................................................. 139

O conglomerado puro e o grupo de direito .........................................................................141

CAPÍTULO 10

Estrutura orgânica da holding .................................................................................... 161

Premissas para a definição da holding administrativa ....................................................163

Principais cargos da holding ............................................................................................................169

Assessoria jurídica da holding ...................................................................................................172

SUMÁRio n xv

Áreas de atuação do jurídico da holding ...........................................................................172

Comitês da holding ..............................................................................................................................178

CAPÍTULO 11

Relacionamento da holding com as controladas ................................................ 181

Objetivos e princípios básicos ........................................................................................................182

Divisão de responsabilidade entre holding e controlada .............................................186

Finalizando ...................................................................................................................................................190

Omoderno conceito de holding é uma posição fi losófi ca. É principal-mente uma atitude empresarial. Enquanto as empresas chamadas operadoras estão preocupadas com o mercado em que atuam, com as tendências do cliente, com a concorrência e com outros problemas externos, a holding tem uma visão voltada para dentro. Seu interesse é a produtividade de suas empre sas controladas ou coligadas e não o produto que elas oferecem. A holding, como empresa, tem como meta principal a rentabilidade. A ela não compete saber o que se faz, mas sim se faz o melhor e mais rentavelmente.

Os produtos das holdings são os investimentos e estes podem ser chama dos de fábricas, prestações de serviços, atividades rurais, grupos em-presariais, aplicações fi nanceiras, compra de ações ou meras cadernetas de poupança. É dentro dessas empresas que são estabelecidas as diretrizes es-tratégicas, os planos que as viabilizam e os controles que asseguram a sua efi ciência. A holding tem de sentir e atender ao grupo empresarial, tem de conhecer pro fundamente a vocação e as possibilidades de suas controladas e coligadas. E se não as houver, eliminá-las.

A holding é o elo entre o empresário e família e o seu grupo patri-monial.

Conceito de holding

1Capítulo

1

2 n H o l d i n g

A holding enfeixa numerosos conhecimentos. Primeiramente, o empre sarial administrativo. Em seguida, o jurídico, principalmente o so-cietário e fis cal. Depois vêm a sociologia e a psicologia. Erra quem entrega a formação de sua holding a um elemento só. Como veremos, a holding é generalista, em preendedora e normatizadora.

Histórico

O início de nossos trabalhos deu-se há mais de 20 anos. Naquela época as holdings haviam sido criadas por influência de uma entidade financeira para viabilizar uma linha especial de crédito. Outras vezes pelo simples exemplo de empresas no exterior.

Em um bom número de casos, haviam sido constituídas com o úni-co objetivo de economia fiscal em um tempo em que a transferência de dividendos entre pessoas jurídicas estava isenta de qualquer tributação. Em algumas vezes, só com o intuito de colocar no bolso um dinheiro de reembolso fictício de suas quotas e ações, gerando nesses casos um per-nicioso lucro infla cionário e uma desagradável surpresa de precisar pagar impostos inúteis posteriormente.

A visão antiga considerava a simples palavra “holding” como delito eco nômico, eivada de objetivos sinistros, cercada de mistérios, manipulan-do capi tal fictício e somente para fins fraudulentos. A utilização da palavra purificada é relativamente recente. A Lei 6.404/76, no histórico legislativo, veio colocá-la definitivamente como forma jurídica ao citar:

Art. 2º, § 3º - A Companhia pode ter por objeto participar de outras so-ciedades; ainda que não prevista no estatuto, a participação é facultada como meio de realizar o objeto social, ou para beneficiar-se de incentivos fiscais.

Convém observar que este artigo só define uma das funções da hol-ding e que, ao citar os incentivos fiscais, indica, somente, o mais fraco de seus benefícios.

A palavra “holding” apareceu timidamente na Resolução 469 do Banco Central, de 07/04/78. O próprio Governo passou a usar os be-nefícios da holding ao formar a Telebrás, Eletrobrás e Fibase, agora des-membradas e privatizadas em novos conceitos. Criou também incentivos

capíTUlo 1 n concEiTo dE Holding n 3

à constituição de holdings pelo setor privado através do Finac, Procap e outros órgãos afins.

Com o tempo, essa ideia da holding só veio denegrir a sua conceitua-ção. Vemos atualmente que esses primórdios históricos serviram para res-saltar o que não deveria ser feito e com isso nos dar a rota para melhores aproveitamentos.

Ao tributar direta ou indiretamente a pessoa física do sócio, através da distribuição de dividendos entre empresas, o Governo começou a cercear os benefícios tributários da holding. Hoje a distribuição não é tributada, porém o próprio lucro da operadora o é. No Decreto-lei 2.065/83, nos Arts. 4º e 20, as restrições começam a ser mais veementes. A Lei 7.450/85, modificando a le gislação do Imposto de Renda, influi em alguns proce-dimentos da holding, inclusive na questão benéfica do exercício fiscal. As demais legislações poste riores encaminham-se aos mesmos sentidos, po-rém nada as tem derrubado até agora.

A holding foi lentamente levada a ser uma empresa igual às outras, com objetivos que a diferenciam empresarialmente, ressaltando o valor de sua for mação. Essas Esgrimas Tributárias obrigaram as holdings a procurar sua real identidade e suas verdadeiras funções. Estávamos iniciando uma nova era de mentalidade empresarial. Ao mesmo tempo que queríamos liberdade de ação, abertura de novos mercados, novos horizontes, não con-seguíamos nos desvin cular da nossa dependência governamental, de nossa inocência política e de nossa independência empresarial.

A Constituição de 1988 veio enfatizar a necessidade de organização e controle. Os Arts. 1º, 5º e 6º surpreendem pela clareza de mostrar uma nova ordem social e um novo ambiente a atuar, novas diretrizes para as estratégias dos anos 90 e os caminhos para os anos 2000. O Art. 170 da Constituição esta belece, inequivocamente, as bases para novos empreendi-mentos, e o Art. 226 veio mostrar o novo relacionamento familiar.

Quem leu e entendeu pôde ver quase 10 anos antes as novas opor-tunidades e nelas a holding tinha o seu lu gar destacado no planejamento e no estudo de viabilidades e investimentos em novos negócios. Temas como a sucessão, impostos causa mortis, imposto for tuna, doação são tam-bém mais fáceis de equacionar, abrigados sob a proteção da holding.

4 n H o l d i n g

Não se pode esquecer, no entanto, que para enfrentar a crise mundial, a globalização e viver ou conviver criativamente com ela é fundamental a ins-tituição da holding. Com o Novo Código Civil, Lei 10.406, de 10/01/02, consideramos que a holding é a única possibilidade de proteger a família dos conflitos latentes que há nessa lei. Quando ela fala em sociedade investidora ou estabelece as regras da sucessão propriamente dita, torna-se confusa e, às vezes, até injusta, como mostraremos ao longo deste trabalho.

Só agora, neste século XXI, vemos, na mídia, propostas para uma elabo ração da Empresa Patrimonial. Tememos que a Receita Federal acor-de para suas vantagens. Mas isso acarretará para ela (Receita) uma perse-guição de um público que quer pagar menos impostos e não visará àqueles que não querem pagar nada.

Conceitos

Veremos a seguir os conceitos de holding. É aqui que se percebe a importân-cia da reflexão sobre o significado da palavra holding. Porém o conceito de empresa holding é bem mais amplo, como poderemos observar.

I. TO HOLD, na língua inglesa, significa: Segurar, Manter, Contro-lar, Guardar, Dominar, Fortalecer, Pensar, Julgar. (Webater’s – di-cionário inglês/português de Antônio Houaiss)

II. Holding Company - uma companhia cuja finalidade é manter ações de outras companhias.

III. Companhia holding é qualquer empresa que mantém ações de outras companhias em quantidade suficiente para controlá-las e emitir certifi cados próprios. Em sua forma mais pura, a companhia holding não opera partes de sua propriedade, mas direta ou indire-tamente controla as políticas operativas e habitualmente patrocina todo o financiamento. (Walter E. Lagerquist)

IV. Companhia holding é uma sociedade juridicamente independente que tem por finalidade adquirir e manter ações de outras sociedades, juridicamente independentes, com o objetivo de controlá-las, sem com isso praticar atividade comercial ou industrial. (Oscar Hardy)

capíTUlo 1 n concEiTo dE Holding n 5

Todos esses conceitos “importados” mostram uma posição diferen-te da nossa realidade. Eles conceituam a empresa só com sua finalidade controladora. É a chamada holding pura. Sociedade holding pura é uma empresa que, tendo como atividade única manter ações de outras compa-nhias, as controla sem dis tinção de local, podendo transferir sua sede social com grande facilidade.

Esses conceitos foram importados e nos dão uma posição estratificada e limitativa das possibilidades que a holding nos oferece e, como dissemos, dife re muito da realidade empresarial brasileira.

Se analisarmos o verbo “to hold”, veremos que os significados ante-riores já são por si só aplicativos desses conceitos. Segurar, manter, con-trolar, guardar, dominar, fortalecer, pensar e julgar nos dão ideias muito mais amplas, tais como assegurar-se do controle societário, manter grupo ou somente uma única empresa sempre lucrativa, controlá-la para que não se desvie de seus objetivos econômicos e financeiros e guardá-la para pró-ximas gerações. A mágica das palavras.

Na visão brasileira, por questões fiscais e administrativas, a holding mista é a mais usada, prestando serviços civis ou eventualmente comer-ciais, mas nunca industriais. Diante dessa afirmação é necessário, como veremos adiante, estabelecer se a holding deverá ser uma Sociedade Sim-ples Limitada ou sim plesmente uma Limitada, porém só excepcionalmen-te uma Sociedade Anônima.

A partir de dezembro de 1987, normas mais rígidas se voltaram contra as sociedades civis profissionais, destacando-as das simples sociedades civis li-mitadas. Isto nos alerta que existem dois tipos conhecidos de sociedade civil e dois tipos de sociedade simples que se confundem e se chocam nas defi-nições do Código Civil de 2002 e no Decreto-lei 3.000 da Receita Federal. Confusão esta apenas no nome, mas definidas e separadas no seu contexto.

Queremos salientar que, diante de nossa experiência e acompanha-mento de inúmeras holdings, a Sociedade Simples Limitada (S/S Ltda.), atualmente citada no Código Civil, é a mais ade quada e em maior número constituídas. Isso não quer dizer que outras formas societárias, como ve-remos adiante, não tenham o seu valor específico para cer tos fins, mas os casos são esporádicos e determinados.

6 n H o l d i n g

Também queremos alertar que contabilmente a forma de apuração dos resultados deve ser pelo lucro real, não só pela clareza de suas demons-trações, como também pelo aproveitamento de suas despesas dedutíveis diante de receitas tributadas. Lembramos que dividendos, como salientare-mos adiante, não são receitas tributáveis.

O lucro presumido só é cabível quando houver orçamento e estudo que indiquem que o lucro dela será de mais de 40% do faturamento ou mais de 10% da base de cálculo dessa modalidade.

Ao escolher o lucro real, não quer isso dizer que o Imposto de Renda não possa ser declarado por formas mais simples, como veremos.

Com isso estamos salientando que existem diversos tipos de decla-ração de Imposto de Renda, sendo os mais usados o real e o presumido. Ambos atualmente exigem providências a priori para sua escolha.

Pessoalmente, por questões financeiras, preferimos para holdings ou empresas com faturamento menor de R$ 1.200.000,00 (ano 2010) a op-ção de presumido, mas com obrigatoriedade de balancete mensal, real. As empresas que apresentam um valor maior do que esse necessitam de um planejamento fiscal rígido e preferencialmente seria o lucro real .

Quando falamos de Sociedade Civil Ltda., nos referimos à atual Sociedade Simples Ltda., regulada pelo Código Civil, Lei 10.406 de 10/01/02 e registrada no Cartório Civil.

Nosso conceito de holding

Como já foi explicado, há uma sutil diferença entre a visão das holdings no Brasil e os conceitos de outros países.

São seis os pontos que necessitam ponderação:

1. Atitude empresarial: A mais importante e, para nós, a essen-cial. O empresário ao pensar em formar uma ou mais holdings está pensando em grupos societários, compartilhando gerências e controles, considerando parcerias e estabelecendo não só proteções patrimoniais, mas também buscando solidez empresarial. É uma ferramenta administrativa.

capíTUlo 1 n concEiTo dE Holding n 7

2. Posição filosófica: A holding dá ao acionista controlador a tranqui-lidade de decisões sensatas, funcionários treinados, atentos e produti-vos, sócios cooperativos em seus papéis dentro do grupo empresarial e, ainda, uma comunidade satisfeita. Essa forma quase idílica de ver os negócios é a maneira que poucos já conseguem, muitos desejam e alguns virão a con seguir dentro de vários anos. É a preservação dos valores pessoais de cada fundador e empreendedor. É a preservação dos valores culturais de seu grupo familiar e empresarial

3. Visão voltada para dentro: É a atitude mais importante a ser conscientizada pelos responsáveis da holding. Ela está voltada para sua lucratividade e produtividade. O seu sucesso é o sucesso de suas controladas. Enfrentar o mercado, lutar pela melhor forma de pro-ficiência, posicionar-se perante a concorrência e colocar bem seus produtos são a visão para fora e responsabilidade única das contro-ladas operadoras. Estar atenta às necessidades de modernização de capital de giro de cada operadora, ou mesmo de sua sobrevivência ou não, é competência da holding. Também é competência da hol-ding a uniformização de suas políticas e procedimentos, principal-mente as contábeis para consolidar em um só relatório todas as informações necessárias ao bom desempenho do grupo.

4. Elo entre o grupo empresarial e os investidores: Agindo equidistantemente e através da representação societária em seu conselho de administração, a holding consegue minimizar e mes-mo evitar que embates pessoais e atitudes nocivas perturbem o bom andamento das operadoras e contaminem a moral delas.

5. Alternativa para a pessoa jurídica: A eficiência de uma empresa operadora não ocorre só por causa de ter ou não ter uma holding. A eficiência dos negócios deve-se mais à posição filosófica empre-sarial de seu controlador. Porém, quando essa cabeça não tem mais possibilidade de decidir sozinha, em virtude do tamanho do negócio ou do desenvolvimento tecnológico acelerado, ou mesmo porque já se torna necessário compartilhar o poder ou passá-lo a gerações que surgem, então a holding é a única alternativa para a pessoa jurídica.

6. A solução da pessoa física: A pessoa física é efêmera, a pessoa jurídica transcende gerações. A pessoa física morre. A pessoa jurídi-

8 n H o l d i n g

ca é mal-administrada. Para a morte não há solução, mas para a má administração mudam-se os administradores e a empresa continua.

A holding é a solução para as transferências necessárias e a maior lon-gevidade do grupo societário.

Além disso, no mundo inteiro a pessoa física é penalizada com altos im-postos. Na Suécia chega-se a cobrar 95% de imposto de renda em determi-nados casos; grande parte dos países chega à alíquota de 72%. A maioria está na faixa de 50% e poucos, na de 25% de imposto de renda. Ao vermos isso, sabemos que, mais dia, menos dia, acompanharemos a “globalização”. As al-tas taxas para a pessoa física são um incentivo à formação de empresas.

As empresas que são mais transparentes, mais responsáveis, devem ser administradas por profissionais capazes, geram mais empregos, desenvolvem a economia e deveriam ser mais independentes de beneplácitos ou favores governamentais. Diante disso e por isso são estimuladas na sua criação.

Perante essas análises, salientamos que o sucesso da holding está in-timamente ligado aos seis pontos anteriores. Saber aonde se quer chegar, quais os recursos estratégicos compatíveis, encarar profissionalmente os fatos, estar preocupado com os resultados internos e liderar apropriadamente o seu grupo familiar, possibilitando, assim, a boa gestão empresarial, tudo isso é mais que um conceito de holding, é a própria holding. Diante disso, con-sideramos, então, a holding como uma solução mais voltada para as pessoas físicas e uma complementação técnica e administrativa para a pessoa jurídica.

Principais finalidades da holding

Veremos a seguir as principais funções que a holding poderá desempenhar.

1. A holding tem a finalidade de manter majoritariamente ações de outras empresas, possibilitando, assim, o controle de grupos empresariais e a concentração desses controles, evitando a pulverização acionária do grupo em consequência de sucessivas alienações e heranças.

2. A holding pode ter o poder de controle. Isso não significa ter a tota-lidade das ações ou quotas, mas sim em número e qualidade sufi-ciente para influir diretamente nas decisões. A holding, associada a um acordo societário, pode controlar um grupo sem ter o controle societário propriamente dito.

capíTUlo 1 n concEiTo dE Holding n 9

3. A holding pode ter o caráter de internacionalidade, isto é, manter ações de companhias que não estejam necessariamente no mesmo país. Ela se mostra importante como “ponte” controladora de ex-portação, importação e investimentos estrangeiros.

4. A holding tem grande mobilidade, pois quase a totalidade de seus ati-vos (ações, títulos, posse, demonstrações e controles) cabe em uma valise, ou antes, em um notebook. Ela pode estabelecer-se em qual-quer lugar a qualquer tempo.

5. A holding não necessita operar comercialmente e não deve operar industrial-mente. As empresas com esses tipos de atividades são chamadas de ope-rativas e sua posição é voltada para fora, para o mercado. Essa é uma questão muito delicada e mal resolvida em geral. Como a holding é mani festação de vontade, quase sempre de um fundador, os argumen-tos dessa escolha são diversificados. Como veremos adiante, na escolha da forma societária essa decisão deve ser prudentemente tomada.

6. A holding pode manter minoritariamente ações de outras empresas com a finalidade de investimento ou de administração, através de acor-dos societários estabelecendo parcerias. Em alguns casos, as hol-dings são formadas simplesmente para participar minoritariamente, recebendo dividendos sem intenção de gerir essas empresas. Os de-mais objetivos são somente meios e não fins.

Caso 1

Há uma Fundação internacional em que seu fundador, sabendo que deveria prover

recursos para seus objetivos, resolveu adquirir 5% das ações das mais rentáveis indús-

trias mundiais. Ele não precisaria de grande quantidade de técnicos para administrá-

-las. Duas a quatro pessoas seriam suficiente para levá-las adiante. Dessas, somente

uma seria o ponto de nevralgia: o analista de investimentos. Adquiriu, então, 5% de

cada operadora sólida e rentável no mercado e diversificou o mercado em diversos

setores. Nunca participou de nenhuma diretoria, não foi a qualquer assembleia, nem

foi membro de qualquer conselho ou comitê. Só controlava uma pessoa: seu analista

de investimentos. Ficou conhecido como Mr. Five percent.

Hoje seus museus nos cinco continentes preservam as manifestações culturais e ar-tísticas dos povos.

10 n H o l d i n g

Razões para a formação de uma holding

Nunca é demais enfatizar as razões para a formação de uma holding. É a reflexão contínua que avaliza sua eficiência. Vejamos então:

1. Manter ações ou quotas de outras companhias como majoritária e controladora ou como minoritária participativa, evitando, assim, a pulverização societária.

Caso 2

Empresa: Holding familiar sucedida por três filhos, um casado e dois solteiros. Con-trolava 60% de grande Holding Administrativa.

Sócios: Cada um com 33%. O sócio casado iria separar-se do cônjuge e dividir, então, sua participação societária. Sabia que com isso seria inútil sua participação, pois a ex--esposa votaria sempre com os irmãos, perfazendo com eles mais de 75% da partici-pação societária, número que daria a vitória em qualquer decisão.

Solução: O sócio casado, antes do divórcio, fez uma Holding Patrimonial em que ele teria os 51% para ser sócio majoritário. Comprou em dinheiro 1% da empresa e assim retornou ao equilíbrio societário anterior.

2. A holding visa solucionar problemas de sucessão administrativa, treinando sucessores, como também profissionais da empresa, para alcançar cargos de direção. A visão dela é generalista, contrapondo--se à visão de especialista da operadora, possibilitando experiências mais profundas.

3. A holding objetiva solucionar problemas referentes à heran-ça, substituindo em parte declarações testamentárias, podendo indicar especificamente os sucessores da sociedade, sem atrito ou litígios judiciais. Vemos no Novo Código Civil tempestades que aí estão por interpretação de várias correntes, o que leva os espólios a se estenderem por mais de 10 anos. A solução da holding é fundamental nesses casos, principalmente quando é anterior ao óbito.

capíTUlo 1 n concEiTo dE Holding n 11

Caso 2A

Empresa: Pequena construtora fundada há 30 anos e desativada

Sócios: Pai, mãe, filho e uma filha.

Estado inicial: Ao casar o filho, o pai lhe dá um apartamento luxuoso só na Avenida Paulista, SP. A filha reclama que não quer casar e pede imóvel equivalente para ela. O pai lhe dá cinco terrenos num bairro longe e ermo. Passam-se dez anos e a Av. Paulis-ta torna-se a passarela dos movimentos grevistas, carnaval e demais paradas. O filho quer outro apartamento mais sossegado. Os terrenos da filha tornaram-se mais valio-sos porque estavam em uma rua chamada agora Av. Engenheiro Luís Carlos Berrini. O pai agora tinha novamente de equilibrar as doações.

Sugestão aprovada: Os sócios da construtora transformavam a empresa em holding mista e aumentavam o capital social com seus imóveis pessoais (todos). A empresa mudaria seus objetivos para prestações de serviços de engenharia, podendo assim incorporar seus imóveis isento de ITBI.

Conclusão: Os irmãos tiveram sempre a igualdade de doação em quotas e puderam escolher o imóvel que queriam morar pagando um aluguel mínimo legal que volta-riam para eles.

4. A holding também cuida da obtenção de financiamentos e em-préstimos, possibilitando, assim, maior diversificação de negócios e planejamento estratégico do grupo. Nesse caso, ela não só procura obter financiamentos externos como também agir como provedora de investimentos pró prios para atender às necessidades das opera-doras, agindo também nos investimentos em parceria e novas opor-tunidades. Há empresários que à simples menção de qualquer taxa sentem o fim do mundo aproximar-se. Preferem muitas vezes pagar juros financeiros altos para nossos tempos a pagar 0,38% de uma taxa de mútuo entre coligadas e controladas. Salientamos, mais uma vez, que a holding existe para empresários de bom-senso, que te-nham espírito aberto e que estejam sempre alertas às oportunidades.

5. A reaplicação parcial ou total dos lucros gerados nas controladas ou participadas é também uma das finalidades da holding. Protege assim o negócio e satisfaz o investidor. Dizia minha avó: A moe-da é feita redondinha e chatinha, depende saber quando devemos rolá-la e quando devemos empilhá-la.

12 n H o l d i n g

6. Por possuir maior poder de negociação com bancos, melhor ne-gociação de seguros e captação de recursos de terceiros, exerce seu poder de representante do grupo empresarial.

7. Tendo maior facilidade de administração, exerce a holding maior controle pelo menor custo.

8. Pelo fato de a holding receber os lucros das outras empresas, ela tem maior capital de giro disponível, possibilitando investimentos como também parcerias. Nesse caso especial, existe uma grande vantagem em se negociar com a holding, pois ela é menos sujeita a efeitos ne-gativos do que uma operadora e é muito mais sigilosa. Se der certo é anunciada ao mundo, se não der certo, não prejudica sua imagem.

9. Existem vantagens no aproveitamento da legislação fiscal vigente, apesar dos controles mais rígidos sobre a holding. A maior vanta-gem nesse campo está principalmente na coordenação empresarial da pessoa física. Após a promulgação da Constituição Federal de 1988, essas vantagens se tornaram maiores e mais sutis. O empre-sário deve ter paciência para todo ano equacionar o melhor plano para si, legalmente permitido.

10. Procura dar uma melhor administração de bens móveis e imóveis, visan do principalmente resguardar o patrimônio da operadora ou familiar, finalidade hoje muito procurada para evitar conflitos su-cessórios e financeiros.

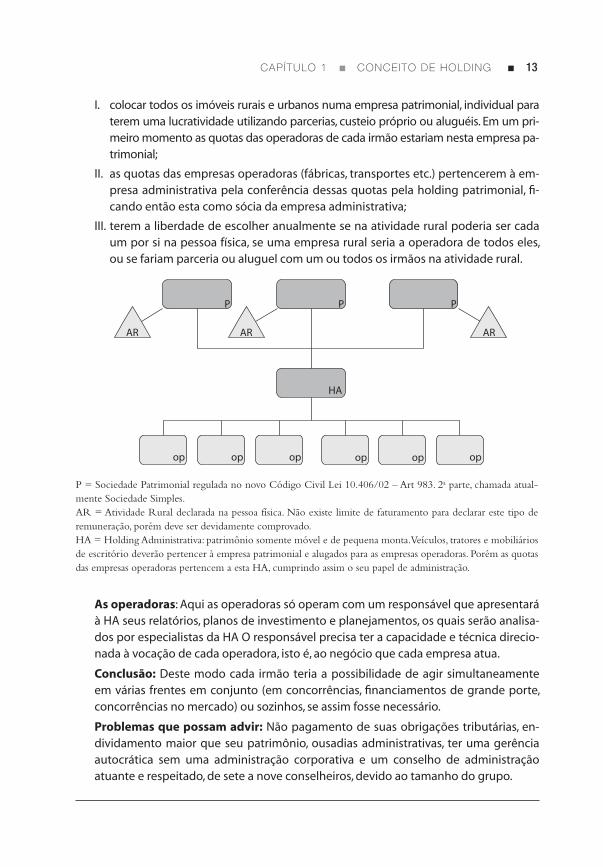

Caso 3

Empresa: Agropastoril de médio porte.

Sócios: Três irmãos mais pai atuante, porém este não constava no contrato da socie-dade.

Estado inicial: Todos declaravam na pessoa física em parceria.

Objetivo final: Queriam ter os mesmos benefícios, mas com mais vantagens e pro-teção. Porém uma condição seria que, no momento em que houvesse algum conflito, os três irmãos poderiam separar-se sem haver discórdia no patrimônio ou negócio.

Sugestão aprovada: Para atingir o objetivo de terem um negócio em conjunto, mas ao mesmo tempo com o patrimônio já dividido e devidamente remunerado, optamos por:

capíTUlo 1 n concEiTo dE Holding n 13

I. colocar todos os imóveis rurais e urbanos numa empresa patrimonial, individual para terem uma lucratividade utilizando parcerias, custeio próprio ou aluguéis. Em um pri-meiro momento as quotas das operadoras de cada irmão estariam nesta empresa pa-trimonial;

II. as quotas das empresas operadoras (fábricas, transportes etc.) pertencerem à em-presa administrativa pela conferência dessas quotas pela holding patrimonial, fi-cando então esta como sócia da empresa administrativa;

III. terem a liberdade de escolher anualmente se na atividade rural poderia ser cada um por si na pessoa física, se uma empresa rural seria a operadora de todos eles, ou se fariam parceria ou aluguel com um ou todos os irmãos na atividade rural.

P P P

AR AR AR

op op op op op op

HA

P = Sociedade Patrimonial regulada no novo Código Civil Lei 10.406/02 – Art 983. 2a parte, chamada atual-mente Sociedade Simples.AR = Atividade Rural declarada na pessoa física. Não existe limite de faturamento para declarar este tipo de remuneração, porém deve ser devidamente comprovado.HA = Holding Administrativa: patrimônio somente móvel e de pequena monta. Veículos, tratores e mobiliários de escritório deverão pertencer à empresa patrimonial e alugados para as empresas operadoras. Porém as quotas das empresas operadoras pertencem a esta HA, cumprindo assim o seu papel de administração.

As operadoras: Aqui as operadoras só operam com um responsável que apresentará à HA seus relatórios, planos de investimento e planejamentos, os quais serão analisa-dos por especialistas da HA O responsável precisa ter a capacidade e técnica direcio-nada à vocação de cada operadora, isto é, ao negócio que cada empresa atua.

Conclusão: Deste modo cada irmão teria a possibilidade de agir simultaneamente em várias frentes em conjunto (em concorrências, financiamentos de grande porte, concorrências no mercado) ou sozinhos, se assim fosse necessário.

Problemas que possam advir: Não pagamento de suas obrigações tributárias, en-dividamento maior que seu patrimônio, ousadias administrativas, ter uma gerência autocrática sem uma administração corporativa e um conselho de administração atuante e respeitado, de sete a nove conselheiros, devido ao tamanho do grupo.

14 n H o l d i n g

11. A holding possibilita melhor equilíbrio perante crises setoriais através da diversificação de negócios aos quais ela está intimamen-te ligada. Piano e feijão nunca estarão em crise ao mesmo tempo.

12. Problemas pessoais ou familiares não afetam diretamente as ope-radoras. Em caso de dissidências entre parentes ou espólios, será ela que decidirá sobre as diretrizes a serem seguidas. Ela age como unidade jurídica e não como pessoas físicas emocionadas.

13. Por ser a holding uma empresa separada da operadora, e com nú-mero restrito de funcionários, ela possibilita maior discrição e sigi-lo. A confidencialidade é essencial aos bons negócios.

14. A holding sendo uma empresa representante do grupo poderá apresentar-se institucionalmente, transmitindo a imagem global de confiabilidade, caso isso seja tido como importante. Os apoios cultu-rais e beneficentes nesse caso são muito apreciados pela comunidade.

15. A holding será administradora dos interesses do grupo. Controlado-ra de todos os seus negócios. Serão feitos na holding todos os plane-jamentos, estudos estratégicos e planos táticos de todo o grupo.

16. Ela é substituta da pessoa física, agindo como sócia ou acionista de outra empresa, evitando dessa maneira que a pessoa física fique exposta inutilmente, evitando sequestros, roubos e uma série de outros elementos inconvenientes, desde que não haja ostentação de riqueza das pessoas físicas envolvidas. Pode também ser sócia da própria pessoa física.

17. A holding será também uma prestadora de serviços, e sendo So-ciedade Simples Limitada não estará sujeita à lei de falência ou recuperação judicial. Como a holding é quase a própria pessoa de seus sócios, ela deverá agir como tal.

18. No caso de grupos multinacionais, estudará as vantagens das remessas de lucros ao exterior, como também o ingresso de capital do exterior. Programará, assim, o reinvestimento dos lucros gerados.

19. A holding poderá possibilitar negócios no exterior em nome de todas as empresas do grupo, coordenando todos os seus interes-ses. Agirá assim filosoficamente como trading, evitando a formação prematura de operadoras.

HOLDINGEdna Pires Lodi e João Bosco Lodi

HOLDINGEdna Pires Lodi e João Bosco Lodi

4ª edição revista e atualizada

A holding ficou muito conhecida como instrumento de diversificação e controle de empresas, meio de resolver problemas de profissionaliza-ção, sucessão e relação entre sócios. Atualmente ela é vista como os pilares colocados habilmente em pontos estratégicos do grupo empre-sarial para seu fortalecimento, defesa e desenvolvimento.

Escrito por profissionais com sólida experiência no assunto, este livro analisa o papel das holdings, apresentando temas como legisla ção tributária, os aspectos empresariais, a sucessão e a legislação societária, assim como a filosofia administrativa. Esta nova edição traz melhorias, atualizações e acréscimos como estudos de casos, além de reforçar a tarefa de formar empresários comprometidos com o futuro e a segurança da organização.

Com o objetivo de enfatizar a necessidade de novos conhecimentos e novas técnicas sobre gestão, Holding 4ª edição revista e atualizada é recomendado para os estudantes dos cursos de Direito e de Administra-ção de Empresas, nas disciplinas direito societário, direito empresarial, direito tributário e administração de empresas. É também uma obra muito útil para os cursos de MBA em gestão empresarial, bem como para profissionais da área jurídica e de consultorias de gestão e empreendedorismo.

HOLDINGEdna Pires Lodi e João Bosco Lodi

4ª edição revista e atualizada

Outras obras

Administração estratégica Tradução da 7ª edição norte-americanaMichael A. Hitt, R. Duane Ireland e Robert E. Hoskisson

Administração Tradução da 2ª edição norte-americanaRichard L. Daft

Direito para administradores vol.IHenrique Marcello dos Reis & Claudia Nunes Pascon dos Reis

Direito para administradores vol.IIHenrique Marcello dos Reis e Claudia Nunes Pascon dos Reis

Direito para administradores vol. IIIHenrique Marcello dos Reis e Claudia Nunes Pascon dos Reis

Sobre os autores

Dra. Edna Pires LodiAdvogada societária e tributarista, formada pela Universidade Presbiteriana Mackenzie de São Paulo, preside o Grupo Lodi Consultoria. Possui mais de 25 anos de experiência na área de empresas familiares, em que o grupo foi o pionei-ro. Como consultora, constitui, acompanha e administra holdings administrativas, pessoais e patrimoniais e implanta outras ferramentas de sucessão empresarial sob o prisma jurídico. Orienta e intermedeia acordos societários com a finalidade de criar normas, dirimindo conflitos. Implanta conselhos de administra -ção e códigos de ética em diversas empresas. Desenvolve há 30 anos programas de tutora-mento empresarial para jovens que serão os futuros sucessores profissionais familiares. Coordena projetos de desenvolvimento humano, habilitando empresários e sucesso-res para melhor qualidade de decisão, avalia-ção do ambiente atual e futuro com liderança e trabalho em equipe.

Prof. João Bosco de Arruda LodiO professor Lodi (8/10/1934 - 24/8/2002) graduou- -se em filosofia pela Universidade Gregoriana de Roma, em 1955, e pela Faculdade de Filosofia da Universidade de São Paulo, em 1966. Atuou como professor da Escola de Administração de Empresa da Fundação Getulio Vargas de São Paulo. Foi membro do Comitê de Pesquisa do Instituto Brasileiro de Governança Corporativa (IBGC), do Family Firm Insitute, Boston, EUA, e do Editorial Board, do Family Business Review. Foi administra-dor dos códigos de conduta da Associação Brasileira de Empresas de Vendas Diretas (ABEVD) e vice-presidente do Instituto da Empre-sa Familiar Brasil, associado ao Family Firm Institute. Publicou mais de 26 livros e escrevia para os jornais Gazeta Mercantil, Folha de S. Paulo e O Estado de S. Paulo e para a revista Carta Capital. Foi pioneiro na introdução, no Brasil, da administração por objetivos (anos 1960-1970), holdings (anos 1970-1980), sucessão de empre -sas familiares (anos 1970-1990), conselhos de administração (anos 1970-1990) e governança corporativa (anos 1990). Foi membro de vários conselhos de administração até seu falecimento, em 24 de agosto de 2002.

C

M

Y

CM

MY

CY

CMY

K

ISBN 13 978-85-221-1264-7ISBN 10 85-221-1264-9

9 7 8 8 5 2 2 11 2 6 4 7