guia fiscal 2004 - uma.pt · 2 irs – imposto sobre o rendimento das pessoas singulares 16...

TRANSCRIPT

Guia Fiscal2004

Editorial

Mantendo o nosso compromisso de prestar umapoio contínuo, actualizado e profissional naárea fiscal aos nossos clientes e contactos, é comenorme satisfação que a Deloitte apresentaa edição do Guia Fiscal Português para 2004.

A presente publicação visa fornecer, de formasumária mas sistematizada, informação sobreo sistema fiscal Português em vigor. Assim sendo,procura dar ênfase aos aspectos fiscais que seapresentam como mais relevantes paraa generalidade dos contribuintes, no anode 2004.

Recentemente, verificaram-se alteraçõessubstanciais ao nível da reforma da tributaçãodo património imobiliário e das doações, querinter-vivos, quer mortis causa, com a extinçãodo Imposto Múnicipal de Sisa (substituído, desde1 de Janeiro de 2004, pelo Imposto Municipalsobre as Transmissões Onerosas de Imóveis) e doImposto Municipal sobre as Sucessões e Doações,bem como da Contribuição Autárquica(substituída, desde 1 de Dezembro de 2003, peloImposto Municipal sobre Imóveis). Foi aindarevisto o Imposto do Selo.

Esperamos que esta publicação se revele útile que constitua uma base de apoio para potenciarum adequado planeamento fiscal. Gostaríamoscontudo de salientar que esta publicação possuicarácter meramente informativo, estando o seu

conteúdo sujeito a eventuais alteraçõeslegislativas. Neste contexto, nomeadamente faceà inerente complexidade dos assuntos abordados,a mesma não pode deixar de ser consideradacomo uma publicação genérica e de consultapreliminar, não dispensando a obtenção deaconselhamento profissional específico,previamente à tomada de decisões nesta matéria.

Para este efeito, colocamos naturalmenteà inteira disposição as equipas de profissionaisda Deloitte dos nossos escritórios de Lisboae Porto.

Carlos LoureiroManaging Partner - Tax

Índice

2 IRS – Imposto sobre o Rendimentodas Pessoas Singulares

16 Segurança Social

17 IRC – Imposto sobre o Rendimentodas Pessoas Colectivas

22 IVA – Imposto sobre o Valor Acrescentado

23 IMT - Imposto Municipal sobre asTransmissões Onerosas de Imóveis

25 IMI - Imposto Municipal sobreImóveis

26 Imposto do Selo

30 Acordos de Dupla Tributação

32 Facts & Figures

2

Rendimento colectável

Imposto sobre o Rendimentodas Pessoas Singulares (IRS)

Taxas

Marginal Parcela a abater

0 - ¤ 4.266

¤ 4.266 - ¤ 6.452

¤ 6.452 - ¤ 15.997

¤ 15.997 - ¤ 36.792

¤ 36.792 - ¤ 53.322

> ¤ 53.322

12%

14%

24%

34%

38%

40%

0

¤ 85,32

¤ 730,51

¤ 2.330,23

¤ 3.801,83

¤ 4.868,30

Valores em Euros

Nota:Relativamente a sujeitos passivos casados e não separados judicialmente de pessoas e bens, ou vivendo em união de facto há pelo menos 2anos, as taxas aplicáveis são as correspondentes ao rendimento colectável dividido por dois.

(1) Aplicável apenas a agregados com 3 ou mais dependentes, caso existam despesas de educação relativamente a todos os dependentes

Tipo

Quadro resumo das principais deduções

Deduções ao rendimentoDeduções à colectaDespesas

Sujeitospassivos

30% semlimite

Saúde Educação

30% até¤ 584,96

¤ 109,68 (1)

Prémios deSeguros de

Vida

Valores em Euros

Solteiros

FamíliasMono-

parentais

Casados

Por cadadependente

Imóveis Lares de 3ªidade

Pessoais Dedução Específica

Cat. A Cat. H

72% dedoze vezeso saláriomínimonacional

maiselevado

— — — ¤ 146,24

¤ 365,60

¤ 292,48

¤ 219,36

25% até¤ 315,67

30% até¤ 538,55

25% até¤ 55,99

25% até¤ 111,98

Rendi-mento

total, como limite de

¤ 8.121

A - Trabalho dependenteB - Empresariais e profissionais E - Rendimentos de capitais

F - Rendimentos prediais G - Incrementos patrimoniais H - Pensões

Categorias de Rendimentos

3

Categoria Deduções por sujeito passivo

A

Valores em EurosDeduções ao rendimento

O maior dos seguintes valores:

a) 72% de 12 vezes o salário mínimo nacional mais elevado (¤ 3.158,78). (1)

b) 75% de 12 vezes o salário mínimo nacional mais elevado (¤ 3.290,40), desde que a diferença resulte de:

• quotizações para ordens profissionais suportadas pelo sujeito passivo e que sejam indispensáveisao exercício da respectiva actividade desenvolvida exclusivamente por conta de outrém.

• importâncias comprovadamente pagas e não reembolsadas referentes a despesas de formaçãoprofissional.

c) Totalidade das contribuições obrigatórias para regimes de protecção social e para subsistemaslegais de saúde.

(1) Este montante será elevado em 50% se se tratar de sujeitos passivos ou dependentes a seu cargo cujo graude invalidez permanente seja igual ou superior a 60%.

H Os rendimentos da categoria H, com excepção de rendas temporárias e vitalícias, de valor anualigual ou inferior a ¤ 8.121, por cada titular que os tenha auferido, são deduzidos pela totalidadedo seu quantitativo. (2)

Esta dedução não poderá ir além do rendimento bruto desta categoria.

(2) Esta dedução será elevada em 30% se se tratar de sujeitos passivos cujo grau de invalidez permanente sejaigual ou superior a 60%.

Nota:O salário mínimo nacional para 2004 ascende a ¤ 365,60.

4

Despesas

Saúde

Valores em EurosDeduções à colecta

• Despesas de saúde efectuadas com a aquisição de bens e serviços desaúde que sejam isentas de IVA, ou sujeitas à taxa reduzida de 5%,bem como os juros contraídos para o pagamento dos mesmos, relativasao sujeito passivo e seu agregado familiar, seus ascendentes e colateraisaté ao 3º grau (desde que não possuam rendimentos superiores aosalário mínimo nacional mais elevado e com aquele vivam em economiacomum).

• Aquisição de outros bens e serviços directamente relacionados comdespesas de saúde do sujeito passivo, do seu agregado familiar, dosseus ascendentes e colaterais até ao 3º grau, desde que devidamentejustificados através de receita médica.

Situação dosujeito passivo

Limite máximo

Casado/ Não casado

Casado/ Não casado

30% sem limite

30%, até ao maiordos seguintes valores:

a) ¤ 55,99b) 2,5% das restantes

despesas de saúde

Educação

• Despesas de educação e de formação profissional. (1)

• Agregados com três ou mais dependentes a seu cargo, caso existam,relativamente a todos eles, despesas de educação.

(1) Esta dedução fica subordinada ao reconhecimento oficial das entidadespromotoras de formação profissional, a qual deverá ser prestada porestabelecimentos de ensino integrados no Sistema Nacional de Educação (oureconhecidos pelo Ministério competente como tendo fins análogos) ou porentidades reconhecidas pelos Ministérios que tutelam a área de formaçãoprofissional.

Casado/ Não casado

Três ou maisdependentes

30% até¤ 584,96

30% até¤ 109,68

por dependente

5

Despesas

Prémios de seguros

Valores em EurosDeduções à colecta (cont.)

• Prémios de seguros de acidentes pessoais e seguros de vida que garantamexclusivamente os riscos de morte, invalidez ou reforma por velhice.

• Prémios de seguros que cubram exclusivamente riscos de saúde relativosao sujeito passivo ou aos seus dependentes.

Situação dosujeito passivo

Limite máximo

Não Casado 25% até¤ 55,99

Casado 25% até¤ 111,98

Não Casado 25% até¤ 74,65

Casado 25% até¤ 149,31

Por dependente 25% até¤ 37,33

6

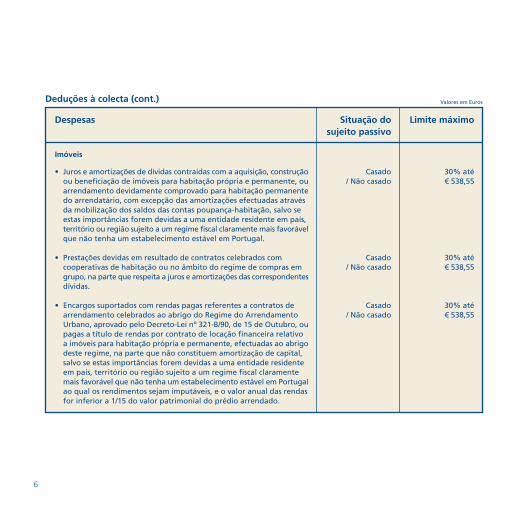

Despesas

Imóveis

Valores em EurosDeduções à colecta (cont.)

• Juros e amortizações de dívidas contraídas com a aquisição, construçãoou beneficiação de imóveis para habitação própria e permanente, ouarrendamento devidamente comprovado para habitação permanentedo arrendatário, com excepção das amortizações efectuadas atravésda mobilização dos saldos das contas poupança-habitação, salvo seestas importâncias forem devidas a uma entidade residente em país,território ou região sujeito a um regime fiscal claramente mais favorávelque não tenha um estabelecimento estável em Portugal.

• Prestações devidas em resultado de contratos celebrados comcooperativas de habitação ou no âmbito do regime de compras emgrupo, na parte que respeita a juros e amortizações das correspondentesdívidas.

• Encargos suportados com rendas pagas referentes a contratos dearrendamento celebrados ao abrigo do Regime do ArrendamentoUrbano, aprovado pelo Decreto-Lei nº 321-B/90, de 15 de Outubro, oupagas a título de rendas por contrato de locação financeira relativoa imóveis para habitação própria e permanente, efectuadas ao abrigodeste regime, na parte que não constituem amortização de capital,salvo se estas importâncias forem devidas a uma entidade residenteem país, território ou região sujeito a um regime fiscal claramentemais favorável que não tenha um estabelecimento estável em Portugalao qual os rendimentos sejam imputáveis, e o valor anual das rendasfor inferior a 1/15 do valor patrimonial do prédio arrendado.

Situação dosujeito passivo

Limite máximo

Casado/ Não casado

Casado/ Não casado

Casado/ Não casado

30% até¤ 538,55

30% até¤ 538,55

30% até¤ 538,55

7

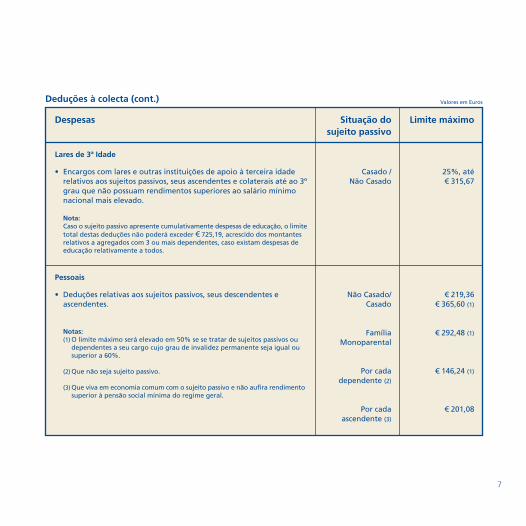

Despesas

Lares de 3ª Idade

Valores em EurosDeduções à colecta (cont.)

• Encargos com lares e outras instituições de apoio à terceira idaderelativos aos sujeitos passivos, seus ascendentes e colaterais até ao 3ºgrau que não possuam rendimentos superiores ao salário mínimonacional mais elevado.

Nota:Caso o sujeito passivo apresente cumulativamente despesas de educação, o limitetotal destas deduções não poderá exceder ¤ 725,19, acrescido dos montantesrelativos a agregados com 3 ou mais dependentes, caso existam despesas deeducação relativamente a todos.

Situação dosujeito passivo

Limite máximo

Casado /Não Casado

25%, até¤ 315,67

Pessoais

• Deduções relativas aos sujeitos passivos, seus descendentes eascendentes.

Notas:(1) O limite máximo será elevado em 50% se se tratar de sujeitos passivos ou

dependentes a seu cargo cujo grau de invalidez permanente seja igual ousuperior a 60%.

(2) Que não seja sujeito passivo.

(3) Que viva em economia comum com o sujeito passivo e não aufira rendimentosuperior à pensão social mínima do regime geral.

Não Casado/Casado

FamíliaMonoparental

Por cadadependente (2)

Por cadaascendente (3)

¤ 219,36¤ 365,60 (1)

¤ 292,48 (1)

¤ 146,24 (1)

¤ 201,08

8

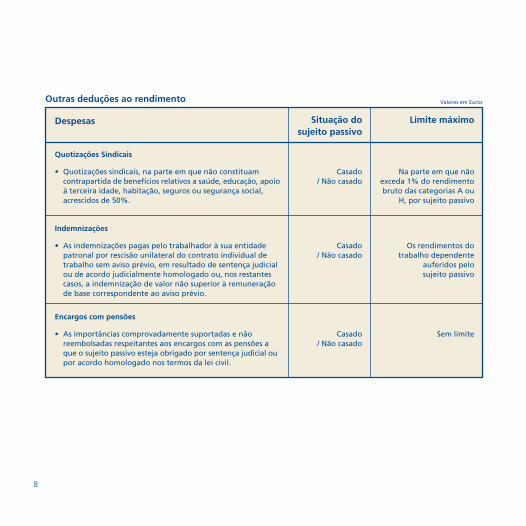

Despesas

Quotizações Sindicais

Valores em EurosOutras deduções ao rendimento

• Quotizações sindicais, na parte em que não constituamcontrapartida de benefícios relativos a saúde, educação, apoioà terceira idade, habitação, seguros ou segurança social,acrescidos de 50%.

Situação dosujeito passivo

Limite máximo

Casado/ Não casado

Na parte em que nãoexceda 1% do rendimentobruto das categorias A ou

H, por sujeito passivo

Indemnizações

• As indemnizações pagas pelo trabalhador à sua entidadepatronal por rescisão unilateral do contrato individual detrabalho sem aviso prévio, em resultado de sentença judicialou de acordo judicialmente homologado ou, nos restantescasos, a indemnização de valor não superior à remuneraçãode base correspondente ao aviso prévio.

Casado/ Não casado

Os rendimentos dotrabalho dependente

auferidos pelosujeito passivo

Encargos com pensões

• As importâncias comprovadamente suportadas e nãoreembolsadas respeitantes aos encargos com as pensões aque o sujeito passivo esteja obrigado por sentença judicial oupor acordo homologado nos termos da lei civil.

Casado/ Não casado

Sem limite

9

Métodos

Valores em Euros

Rendimentos empresariais e profissionais

Rendimento colectável

A determinação dos rendimentos empresariais e profissionais faz-se:a) com base nas regras do regime simplificadob) segundo as regras aplicáveis aos actos isoladosc) com base na contabilidade

Regime simplificado (1) (2)

Volume de vendas ≤ ¤ 149.739,37ouRestantes rendimentos ≤ ¤ 99.759,58

• Aplicação de indicadores objectivos de basetécnico-científica.

• Enquanto estes indicadores não forem aprovados, orendimento será determinado do seguinte modo:

- 20% do valor das vendas de mercadorias e de produtos;- 65% dos restantes rendimentos.

Actos isolados

Sempre que os rendimentos da categoria B não excedammetade dos restantes rendimentos do agregado familiare não ultrapassem os seguintes limites:

• Serviços - ¤ 2.559,20• Vendas - ¤ 5.118,40

• Rendimento deduzido das despesas necessárias,devidamente comprovadas que não excedam orendimento bruto desta categoria.

Contabilidade organizada

Sujeito passivos não abrangidos pelo regime simplificadoouOpção (3)

• Regras estabelecidas no Código do Imposto sobre oRendimento das Pessoas Colectivas (IRC) para adeterminação do lucro tributável, com algumasadaptações.

Notas:(1) O período mínimo de permanência no regime simplificado é de 3 anos, excepto se existir alguma alteração do montante mínimo de

rendimento colectável ou uma modificação substancial das condições do exercício da actividade. Nesta última situação, o sujeito passivopoderá optar pela contabilidade organizada mediante a apresentação de um requerimento prévio.

(2) O rendimento colectável mínimo será de ¤ 3.125.(3) A opção deve ser efectuada na declaração de início de actividade ou até ao fim do mês de Março do ano em que se pretende utilizar a

contabilidade organizada.

Determinação dos rendimentos Empresariais e Profissionais

Na determinação dos rendimentos empresariais e profissionais dos sujeitos passivos, não abrangidos pelo regime simplificado,seguir-se-ão as regras estabelecidas no Código do IRC para determinação do lucro tributável, com as seguintes adaptações:

Encargos não dedutíveis • Despesas de deslocações, viagens e estadas do sujeito passivo, ou de membros doagregado familiar que com ele trabalham, na parte que exceder 10% dos proveitos.

• Remunerações dos titulares de rendimentos desta categoria, bem como de membrosdo agregado familiar que lhes prestem serviço, assim como outras prestações a títulode ajudas de custo, utilização de viatura própria ao serviço da actividade, subsídios derefeição e outras prestações remuneratórias.

Afectação de imóveldestinado à habitaçãoprópria

• Os encargos dedutíveis, designadamente amortizações, juros, rendas, energia, águae telefone fixo não podem ultrapassar 25% do total das respectivas despesas devidamentecomprovadas.

Tributação autónoma • Despesas confidenciais ou não documentadas….......................50%

• Despesas de representação dedutíveis……….......................…....6%

• Encargos dedutíveis com viaturas ligeiras de passageirosou mistas, motos e motociclos.............................................……..6%

• Pagamentos a não residentes………………….......................…..35%

10

11

Os incrementos patrimoniais são constituídos por:

• Mais-valias;• Indemnizações;• Indemnizações por danos morais, excepto as fixadas por decisão judicial ou arbitral ou resultante de transacção;• Importâncias atribuídas por obrigações de não concorrência;• Acréscimos patrimoniais não justificados;• Prémios de lotaria, rifas e apostas mútuas, totoloto, jogos do loto e bingo, sorteios ou concursos, com excepção dos prémios

provenientes do Euromilhões explorado pela Santa Casa da Misericórdia de Lisboa.

AcçõesDetidas durante mais de 12 meses• Não sujeitas a tributação

Detidas por 12 meses ou por um período inferior• Sujeitas a tributação à taxa autónoma de 10%

Obrigações e outros títulos de dívida

Quotas e valores mobiliários que não os referidosanteriormente (1)

• Sujeitas a tributação à taxa autónoma de 10%

Notas:(1) As mais-valias realizadas por não residentes e que não sejam imputáveis a estabelecimento estável em Portugal são tributadas à taxa de

10% (partes sociais e outros valores mobiliários, produtos derivados, warrants autónomos e certificados) ou 25%. Contudo, as mais-valiasrealizadas com a transmissão onerosa de partes sociais, outros valores mobiliários, warrants autónomos emitidos por entidades residentesem território português e negociados em mercados regulamentados de bolsa e instrumentos financeiros derivados celebrados em mercadosregulamentados de bolsa poderão beneficiar de isenção de imposto desde que cumpridas as seguintes condições:- as pessoas singulares não residentes e sem estabelecimento estável em território português não forem residentes em “paraísos fiscais”;- não se tratar de mais-valias realizadas com a transmissão onerosa de acções ou outras participações no capital de sociedades residentesem território português cujo activo seja constituído, em mais de 50%, por bens imobiliários aí situados, ou, tratando-se de SGPS ou sociedadedetentora de participações, se esta se encontrar em relação de domínio, a título de dominante, com uma sociedade cujo activo seja constituído,em mais de 50%, por bens imobiliários aí situados.

(2) Cumpridas determinadas condições, poderão ser excluídos de tributação os ganhos com a alienação de imóveis destinados a habitaçãoprópria e permanente.

Tributação das mais-valias

O saldo anual positivo apurado entre as mais-valias e as menos-valiasrealizadas no mesmo ano é sujeito a tributação, conforme abaixo detalhado:

• Não sujeitas a tributação

Outras (2) • Sujeitas a tributação, em princípio, em 50% do seumontante

Incrementos patrimoniais

12

Valores em Euros

Há possibilidade de proceder à avaliação da matéria colectável de IRS por métodos indirectos, nomeadamente nas seguintessituações:

• quando falte a declaração de rendimentos e o contribuinte evidencie as manifestações de fortuna adiante enumeradas;• quando o contribuinte declare rendimentos que demonstrem, sem razão justificada, uma desproporção superior a 50%,

para menos, em relação ao rendimento padrão resultante da tabela infra:

Manifestações de fortuna

• Imóveis de valor de aquisição igual ou superior a ¤ 250.000

• Automóveis ligeiros de passageiros de valor igual ou superior a ¤ 50.000e motociclos de valor igual ou superior a ¤10.000

• Barcos de recreio de valor igual ou superior a ¤ 25.000

• Aeronaves de turismo

• Suprimentos e empréstimos efectuados pelo sócio (ou por qualquermembro do agregado familiar) à sociedade, no ano em causa, de valorigual ou superior a ¤ 50.000

Rendimentos Padrão

20% do valor de aquisição

50% do valor no ano de matrícula, como abatimento de 10% por cada um dos

anos seguintes

Valor no ano de registo, com o abatimentode 20% por cada um dos anos seguintes

Valor no ano de registo, com o abatimentode 20% por cada um dos anos seguintes

50% do valor anual

Na aplicação desta tabela, tomam-se em consideração:

• os bens adquiridos no ano em causa ou nos três anos anteriores pelo sujeito passivo ou qualquer elemento do respectivoagregado familiar;

• os bens de que frua no ano em causa o sujeito passivo ou qualquer elemento do respectivo agregado familiar, adquiridos,nesse ano ou nos três anos anteriores, por sociedade na qual detenham, directa ou indirectamente, participação maioritária,ou por entidade sediada em território de fiscalidade privilegiada ou cujo regime não permita identificar o titular respectivo.

Verificando-se as premissas de que depende a aplicação da tabela, cabe ao sujeito passivo efectuar a prova de que correspondemà realidade os rendimentos declarados e de que é outra a fonte das manifestações de fortuna evidenciadas, designadamenteherança ou doação, rendimentos que não esteja obrigado a declarar, utilização do seu capital ou recurso ao crédito.

Manifestações de fortuna

13

Fonte de rendimento

Valores em EurosTaxas Liberatórias em IRS

• Lucros distribuídos por entidades sujeitas a IRC, auferidos por não residentes

• Juros de depósitos à ordem/prazo/certificados de depósito

• Rendimentos de títulos de dívida, nominativos ou ao portador, operações de reporte, cessões decrédito, contas de títulos com garantia de preços ou outras operações similares ou afins

• Diferença positiva entre o valor do resgate e os prémios pagos em operações de seguros do ramovida, fundos de pensões e regimes especiais de segurança social (com restrições)

• Rendimentos de propriedade intelectual quando auferidos por titulares não originários não residentes

• Rendimentos das categorias A, B (“recibos verdes”) e H auferidos por não residentes

• Rendimentos decorrentes do uso ou da concessão do uso de equipamento, auferidos por não residentes

• Rendimentos provenientes da cedência de equipamentos e redes informáticas, auferidos por nãoresidentes

• Royalties / assistência técnica, auferidos por não residentes

• Rendimentos auferidos por não residentes derivados de outras prestações de serviços realizadas ouutilizadas em território português, com excepção dos relativos a transportes, comunicações e actividadesfinanceiras, desde que devidos por entidades com residência, sede ou estabelecimento estável emterritório português a que deva imputar-se o seu pagamento.

No caso dos serviços serem prestados fora do território português ou respeitarem a bens que nãoestejam situados neste território, a retenção na fonte é ainda aplicável se estiverem relacionados comestudos, projectos, apoio técnico ou à gestão, contabilidade, auditoria ou consultoria, organização,investimento e desenvolvimento em qualquer domínio.

• Prémios provenientes de rifas, totoloto e jogo do loto, sorteios ou concursos, com excepção dosprémios provenientes do Euromilhões explorado pela Santa Casa da Misericórdia de Lisboa

• Prémios de lotarias, apostas mútuas desportivas e bingo

• Ganhos decorrentes de swaps cambiais, de taxa de juro, de juro e divisas e de operações cambiais aprazo.

• Indemnizações que visem a reparação de danos não patrimoniais e de danos emergentes e importânciasatribuídas por obrigações de não concorrência, auferidas por não residentes.

Taxa

25%

20%

20% (1) (2)

20%

15%

25%

15%

15%

15%

15%

35%

25%

20%

25%

Notas:(1) Os juros de certas emissões de títulos da dívida pública, quando pagos a não residentes, estão isentos de IRS.(2) Os rendimentos de títulos de dívida, excepto de dívida pública, emitidos até 15 de Outubro de 1994, são tributados à taxa de 25%.

Valores em Euros

14

Principais Benefícios Fiscais em IRS

Valores em Euros

25% até ¤ 575,57

25% até ¤ 1.322,82 (1)

25% até ¤ 661,41 (1)

7,5% até ¤ 399,907,5% até ¤ 199,95

30% até ¤ 714 (2)

20% até ¤ 139,71

Descrição do Benefício Fiscal

Contas Poupança-Habitação

Valor entregue anualmente para depósito em contas poupança--habitação.

Planos Poupança-Reforma (PPR)/Educação

Valor entregue anualmente para depósito em contas Poupança--Reforma(PPR)/Educação.A dedução tem como limite o menor dos seguintes valores: 5%do rendimento total bruto englobado ou ¤ 661,41 por sujeitopassivo.

(1) Os limites e as percentagens serão majorados em 10% se o sujeitopassivo tiver menos de 35 anos e em 5% se tiver entre 35 e 50 anos.

Planos Poupança-Acções (PPA)

Valor aplicado anualmente em planos poupança em acções.

Energias renováveis

Importâncias despendidas com a aquisição de equipamentosnovos para utilização de energias renováveis (incluindo a aquisiçãode equipamentos complementares indispensáveis ao seufuncionamento), não susceptíveis de serem consideradas custosna categoria B.

(2) Esta dedução não pode ser cumulável com a dedução relativa a encargoscom imóveis.

Aconselhamento jurídico e patrocínio judiciário

Despesas suportadas com a obtenção de aconselhamento jurídicoe patrocínio judiciário.

Deduções à colecta

Situação dosujeito passivo

Limite máximo

Casado/Não Casado

Casado

Não Casado

CasadoNão Casado

Outros Benefícios Fiscais em IRS Valores em EurosValores em Euros

15

Descrição do Benefício Fiscal

Aplicações a prazo

Rendimentos de certificados de depósito não negociáveis e de depósitos a prazo por prazo superior a 5 anos:

• Exclusão de tributação de 20% do rendimento quando o vencimento ocorra entre 5 e 8 anos;• Exclusão de tributação de 60% do rendimento quando o vencimento ocorra após 8 anos.

Acções de empresas privatizadas

Apenas 50% dos dividendos, líquidos de outros benefícios, são sujeitos a IRS, durante 5 anos. Aplicável relativamenteaos dividendos de acções adquiridas em operações de privatização realizadas até ao final de 2002. Este benefício écumulável com outros benefícios fiscais eventualmente aplicáveis.

Juros de contas “Poupança-Reformado”

Isentos, na parte que não ultrapassar ¤ 10.167,78 do saldo da conta.

Juros de depósitos a prazo de contas “Emigrante”

Retenção na fonte à taxa de 11,5%.

Deficientes – Categorias A e B

Isentos em 50% do rendimento obtido, com o limite máximo de ¤ 13.774,88.

Deficientes – Categoria H

Isentos em 30% do rendimento obtido, até ao limite máximo de ¤ 10.340,29 para os deficientes das Forças Armadasou de ¤ 7.778,74 nos restantes casos.(1)

Propriedade literária, artística e científica

Os rendimentos são considerados apenas em 50%, líquidos de outros benefícios, se auferidos pelo titular originárioresidente em Portugal.

Notas:(1) Estes limites serão majorados em 15% se se tratar de sujeitos passivos cujo grau de invalidez permanente seja igual ou superior a 80%.

16

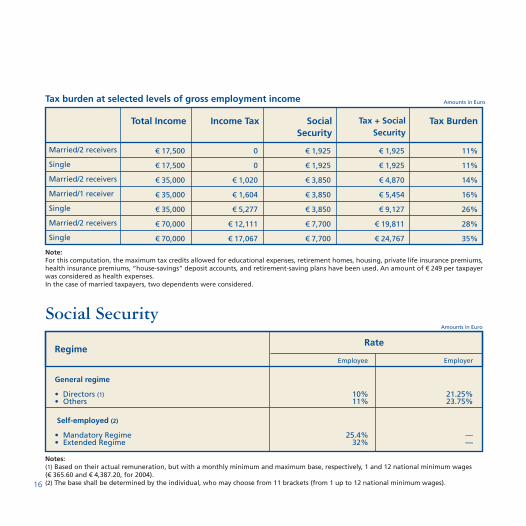

Carga fiscal suportada para diferentes rendimentos brutos de trabalho dependente

Notas:Para este cálculo foi utilizada a totalidade dos montantes máximos de dedução à colecta relativos a despesas de educação, lares de 3ª idade,habitação, prémios de seguros de vida, prémios de seguros de saúde, bem como os referentes aos benefícios fiscais com contas poupança--habitação e planos poupança-reforma. No caso das despesas de saúde, foram considerados ¤ 249 por cada sujeito passivo.Nas situações de sujeitos passivos casados, foram considerados 2 dependentes.

Valores em Euros

Rendimentobruto

IRS SegurançaSocial

IRS + Segurança Social

Carga fiscal

Segurança Social

RegimeTaxas

Beneficiário Entidade Patronal

Valores em Euros

Notas:(1) Com base na remuneração efectiva, mas com o mínimo e máximo mensal correspondente, respectivamente, a 1 e 12 salários minímos

nacionais (¤ 365,60 e ¤ 4.387,20, para 2004).(2) A base de incidência de contribuições obrigatórias para a Segurança Social será determinada pelo trabalhador independente de entre 11

escalões possíveis (entre 1 e 12 salários minímos nacionais).

Regime Geral

• Órgãos Sociais (1)• Outros

Trabalhadores Independentes (2)

• Regime Obrigatório• Regime Alargado

10%11%

25,4% 32%

21,25% 23,75%

——

Casado/2 titulares

Solteiro

Casado/2 titulares

Casado/1 titular

Solteiro

Casado/2 titulares

Solteiro

¤ 17.500

¤ 17.500

¤ 35.000

¤ 35.000

¤ 35.000

¤ 70.000

¤ 70.000

0

0

¤ 1.020

¤ 1.604

¤ 5.277

¤ 12.111

¤ 17.067

¤ 1.925

¤ 1.925

¤ 3.850

¤ 3.850

¤ 3.850

¤ 7.700

¤ 7.700

¤ 1.925

¤ 1.925

¤ 4.870

¤ 5.454

¤ 9.127

¤ 19.811

¤ 24.767

11%

11%

14%

16%

26%

28%

35%

17

Fontes de rendimento

Imposto sobre o Rendimento das Pessoas Colectivas

Notas:(1) Foi revogado a partir de 1 de Janeiro de 2004 o Imposto sobre as Sucessões e Doações por Avença, aplicável à taxa de 5%, anteriormente

devido nos dividendos distribuídos por sociedades anónimas.(2) Caso a entidade beneficiária dos dividendos/lucros seja residente num Estado da União Europeia (nas condições da Directiva) e desde que

a participação não seja inferior a 25% e seja detida, de modo ininterrupto, há pelo menos 2 anos.(3) Rendimentos de títulos de dívida, excepto de dívida pública, emitidos até 15 de Outubro de 1994, são tributados à taxa de 25%.(4) Os juros da maior parte das emissões de títulos de dívida pública, detidos por não residentes, encontram-se isentos de IRC.

Lucros distribuídos e rendimentos de títulos nominativos ou ao portador e o valor atribuído aos associadosem resultado de partilha.

Lucros distribuídos a entidades residentes num Estado-Membro da União Europeia (Directiva n.º 90/435/CEE).

Royalties/rendimentos de assistência técnica e resultantes do uso ou concessão do uso de equipamento.

Rendimentos de títulos de dívida e de outras aplicações de capital.

Prémios de rifas, totoloto, jogo de loto, sorteios ou concursos.

Rendimentos derivados de prestações de serviços realizados ou utilizados em território português, comexcepção dos relativos a transportes, comunicações e actividades financeiras, desde que devidos porentidades com residência, sede ou estabelecimento estável em território português, a que deva imputar--se o seu pagamento.

No caso dos serviços serem prestados fora do território português ou respeitarem a bens que não estejamsituados neste território, a retenção na fonte é ainda aplicável se estiverem relacionados com estudos,projectos, apoio técnico ou à gestão, contabilidade, auditoria ou consultoria, organização, investimentoe desenvolvimento em qualquer domínio.

Ganhos decorrentes de swaps cambiais, de taxa de juro, de taxa de juro e divisas e de operações cambiaisa prazo.

Comissões auferidas por não residentes por intermediação na celebração de contratos.

25% (1)

0% (2)

15%

20% (3) (4)

35%

15%

20%

15%

Taxa

Taxas do imposto

• A taxa normal do IRC para as empresas residentes que exercem a título principal uma actividade da natureza comercial,industrial ou agrícola, ou para estabelecimentos estáveis de empresas não residentes que exercem essas actividades, é de25% (à qual acresce, na maioria dos concelhos, a derrama à taxa máxima de 10%, o que resulta numa taxa agregadamáxima de 27,5%).

• A taxa do IRC para as entidades com sede ou direcção efectiva em território português que não exerçam, a título principal,actividades com fins lucrativos é de 20%.

• As entidades não residentes sem estabelecimento estável estão sujeitas a imposto à taxa de 25%, com as seguintes excepções- taxas de retenção na fonte com carácter definitivo.

18

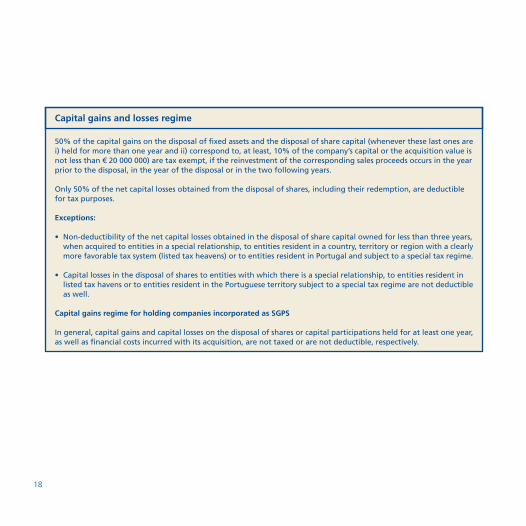

Regime das mais-valias e menos valias fiscais

Tributação em 50% do saldo positivo entre as mais-valias e as menos-valias realizadas com a alienação de elementosdo activo imobilizado corpóreo e partes de capital das empresas (quando estas últimas sejam i) detidas por períodonão inferior a um ano e ii) corresponderem a, pelo menos, 10% do capital social da sociedade participada ou ter umvalor de aquisição não inferior a ¤ 20 000 000), mediante reinvestimento em activos elegíveis dos correspondentesvalores de realização no ano anterior ao da realização, no próprio exercício, ou nos dois subsequentes.

Dedução ao lucro tributável de apenas 50% do saldo negativo entre as mais-valias e as menos-valias realizadas mediantetransmissão onerosa de partes de capital, incluindo a sua remição e amortização com redução de capital.

Excepções:

• Afastamento da dedutibilidade fiscal dos custos ou perdas do exercício suportados com a transmissão onerosa departes de capital quando detidas por menos de três anos, e desde que tenham sido adquiridas a entidades com asquais existam relações especiais, a entidades com domicílio em país, território ou região com um regime de tributaçãoclaramente mais favorável ou a entidades residentes em Portugal sujeitas a um regime especial de tributação.

• Não são igualmente dedutíveis os custos e perdas do exercício suportados com a transmissão onerosa de partes decapital a entidades com as quais existam relações especiais, a entidades com domicílio em país, território ou regiãocom um regime de tributação claramente mais favorável ou a entidades residentes em território português sujeitasa um regime especial de tributação.

Regime específico das mais-valias para as SGPS

Em termos gerais, as mais-valias e as menos-valias realizadas na transmissão onerosa de partes de capital detidas porum período não inferior a um ano, bem como os encargos financeiros para a sua aquisição, não concorrem para aformação do lucro tributável.

19

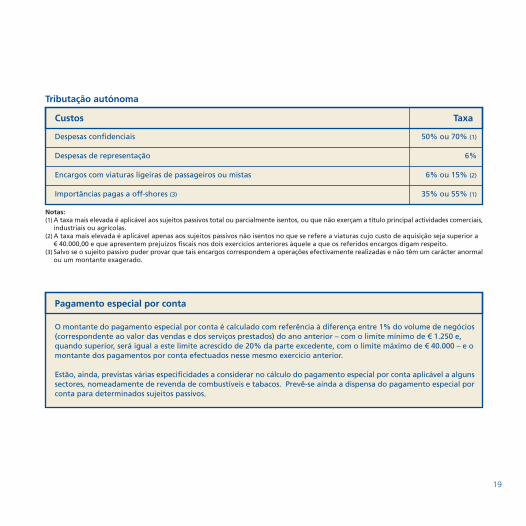

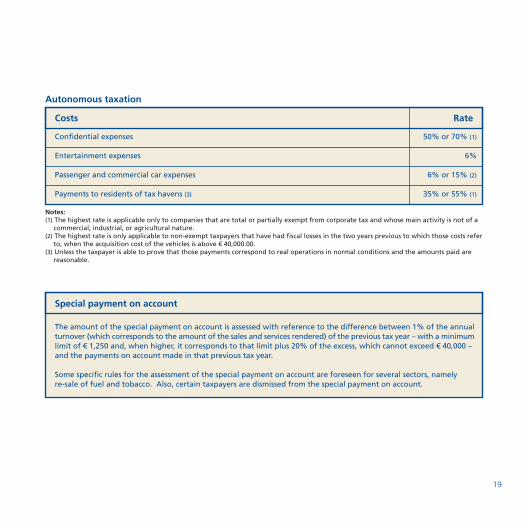

Custos

Despesas confidenciais

Despesas de representação

Encargos com viaturas ligeiras de passageiros ou mistas

Importâncias pagas a off-shores (3)

50% ou 70% (1)

6%

6% ou 15% (2)

35% ou 55% (1)

Notas:(1) A taxa mais elevada é aplicável aos sujeitos passivos total ou parcialmente isentos, ou que não exerçam a título principal actividades comerciais,

industriais ou agrícolas.(2) A taxa mais elevada é aplicável apenas aos sujeitos passivos não isentos no que se refere a viaturas cujo custo de aquisição seja superior a

¤ 40.000,00 e que apresentem prejuízos fiscais nos dois exercícios anteriores àquele a que os referidos encargos digam respeito.(3) Salvo se o sujeito passivo puder provar que tais encargos correspondem a operações efectivamente realizadas e não têm um carácter anormal

ou um montante exagerado.

Pagamento especial por conta

O montante do pagamento especial por conta é calculado com referência à diferença entre 1% do volume de negócios(correspondente ao valor das vendas e dos serviços prestados) do ano anterior – com o limite mínimo de ¤ 1.250 e,quando superior, será igual a este limite acrescido de 20% da parte excedente, com o limite máximo de ¤ 40.000 – e omontante dos pagamentos por conta efectuados nesse mesmo exercício anterior.

Estão, ainda, previstas várias especificidades a considerar no cálculo do pagamento especial por conta aplicável a algunssectores, nomeadamente de revenda de combustíveis e tabacos. Prevê-se ainda a dispensa do pagamento especial porconta para determinados sujeitos passivos.

Tributação autónoma

Taxa

20

Descrição do benefício fiscal

Fundos de Pensões e equiparáveis

Isentos de IRC, Imposto Municipal sobre as Transmissões Onerosas de Imóveis (“IMT”) e Imposto do Selo.

Fundos de Poupança-Reforma (FPRs), Poupança-Educação (PPE) e Poupança-Reforma/Educação (PPR/E)

Isentos de IRC, IMT e Imposto do Selo.

Fundos de Poupança em Acções (FPA)

Isentos de IRC e de Imposto do Selo.

Transmissão onerosa de partes sociais e outros valores mobiliários (não residentes)

Isenção das mais-valias obtidas por entidades não residentes em resultado da transmissão onerosa de partes sociais,outros valores mobiliários, warrants autónomos emitidos por entidades residentes em território português e negociadosem mercados regulamentados de bolsa, e instrumentos financeiros derivados celebrados em mercados regulamentadosde bolsa, por entidades que não tenham domicílio em território português e aí não possuam estabelecimento estávelao qual sejam imputáveis, excepto se:

• as entidades não residentes sem estabelecimento estável em território português forem detidas, directa ouindirectamente, em mais de 25%, por entidades residentes;

• as entidades não residentes sem estabelecimento estável em território português forem residentes em territóriosconstantes da lista aprovada por portaria do Ministro das Finanças (sujeitos a um regime fiscal claramente maisfavorável);

• se se tratar de mais-valias realizadas por entidades não residentes, com a transmissão onerosa de partes sociais emsociedades residentes em território português cujo activo seja constituído, em mais de 50%, por bens imobiliáriosaí situados ou que, se forem sociedades gestoras ou detentoras de participações sociais, se encontrem em relaçãode domínio, tal como esta é definida no artigo 13º do Regime Geral das Instituições de Crédito e Sociedades Financeiras,a título de dominantes, com sociedades dominadas, igualmente residentes em território português, cujo activo sejaconstituído, em mais de 50%, por bens imobiliários aí situados.

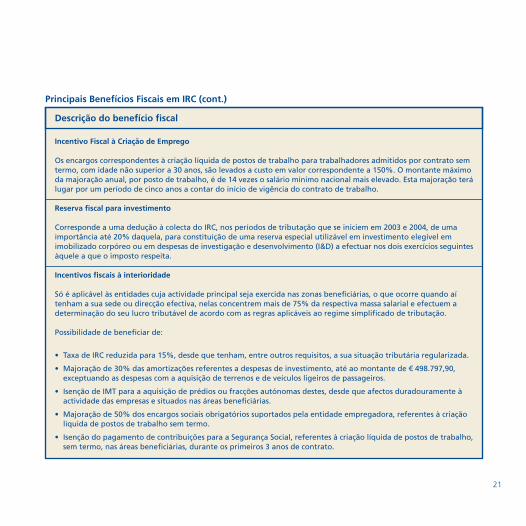

Principais Benefícios Fiscais em IRC

21

Descrição do benefício fiscal

Incentivo Fiscal à Criação de Emprego

Os encargos correspondentes à criação líquida de postos de trabalho para trabalhadores admitidos por contrato semtermo, com idade não superior a 30 anos, são levados a custo em valor correspondente a 150%. O montante máximoda majoração anual, por posto de trabalho, é de 14 vezes o salário mínimo nacional mais elevado. Esta majoração terálugar por um período de cinco anos a contar do início de vigência do contrato de trabalho.

Reserva fiscal para investimento

Corresponde a uma dedução à colecta do IRC, nos períodos de tributação que se iniciem em 2003 e 2004, de umaimportância até 20% daquela, para constituição de uma reserva especial utilizável em investimento elegível emimobilizado corpóreo ou em despesas de investigação e desenvolvimento (I&D) a efectuar nos dois exercícios seguintesàquele a que o imposto respeita.

Incentivos fiscais à interioridade

Só é aplicável às entidades cuja actividade principal seja exercida nas zonas beneficiárias, o que ocorre quando aítenham a sua sede ou direcção efectiva, nelas concentrem mais de 75% da respectiva massa salarial e efectuem adeterminação do seu lucro tributável de acordo com as regras aplicáveis ao regime simplificado de tributação.

Possibilidade de beneficiar de:

• Taxa de IRC reduzida para 15%, desde que tenham, entre outros requisitos, a sua situação tributária regularizada.

• Majoração de 30% das amortizações referentes a despesas de investimento, até ao montante de ¤ 498.797,90,exceptuando as despesas com a aquisição de terrenos e de veículos ligeiros de passageiros.

• Isenção de IMT para a aquisição de prédios ou fracções autónomas destes, desde que afectos duradouramente àactividade das empresas e situados nas áreas beneficiárias.

• Majoração de 50% dos encargos sociais obrigatórios suportados pela entidade empregadora, referentes à criaçãolíquida de postos de trabalho sem termo.

• Isenção do pagamento de contribuições para a Segurança Social, referentes à criação líquida de postos de trabalho,sem termo, nas áreas beneficiárias, durante os primeiros 3 anos de contrato.

Principais Benefícios Fiscais em IRC (cont.)

22

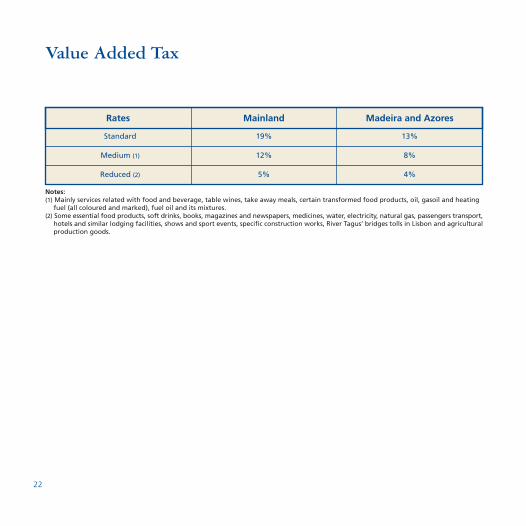

Taxas

Imposto sobre o Valor Acrescentado

Notas:(1) Essencialmente prestação de serviços de alimentação e bebidas, vinhos comuns, refeições em regime de pronto a levar ou com entrega ao

domicílio, certos produtos alimentares transformados, petróleo, gasóleo e gasóleo de aquecimento coloridos e marcados, fuelóleo e respectivasmisturas.

(2) Essencialmente alguns produtos alimentares básicos, refrigerantes, livros, revistas e jornais, medicamentos, água, electricidade, gás natural,transporte de passageiros, alojamento em estabelecimentos do tipo hoteleiro, espectáculos e manifestações desportivas, certas empreitadasde construção de imóveis, portagens nas travessias rodoviárias do Tejo em Lisboa e determinados bens de produção da agricultura.

Genérica

Intermédia (1)

Reduzida (2)

Madeira e AçoresContinente

19%

12%

5%

13%

8%

4%

23

Taxas

Imposto Municipalsobre as Transmissões Onerosas de Imóveis

O Imposto Municipal sobre as Transmissões Onerosas de Imóveis (IMT) substituiu o Imposto Municipal de Sisa a partir de 1de Janeiro de 2004.

O IMT incide sobre o valor do acto ou contrato ou sobre o Valor Patrimonial Tributário (VPT) do imóvel determinado combase nas novas regras de avaliação estabelecidas no Código do Imposto Municipal sobre Imóveis, consoante o que seja maiselevado.

O IMT alarga a base de incidência aos vários tipos de negócios jurídicos que conferem um resultado económico equivalenteà transmissão ou ao exercício do direito de propriedade de imóveis.

Prédios urbanos não destinados exclusivamente à habitação e outras aquisições onerosas

Prédios rústicos

Prédios (urbanos ou rústicos) cujo adquirente seja residente em território offshore (1)

6,5%

5%

15%

(1) Entidades domiciliadas em país, território ou região com um regime fiscal claramente mais favorável, actualmente constante da Portarian.º 150/2004, de 13 de Fevereiro.

(1) No limite superior do escalão.

Prédios urbanos destinados exclusivamente à habitação

Valor baseTaxas

Marginal Média (1)

0 – ¤ 80.000

¤ 80.000 – ¤ 110.000

¤ 110.000 – ¤ 150.000

¤ 150.000 – ¤ 250.000

¤ 250.000 – ¤ 500.000

> ¤ 500.000

0%

2%

5%

7%

8%

0%

0,5455%

1,7333%

3,8400%

-

Taxa única de 6%

24

Benefícios fiscais

Pode ser concedida pelo Ministro das Finanças isenção de IMT, de Imposto do Selo e outros encargos legais às operaçõesde cooperação e concentração de empresas que se realizem até 31 de Dezembro de 2004.

São isentas de IMT:

• A aquisição, por jovens com idade compreendida entre os 18 e os 35 anos, de prédio ou fracção autónoma de prédiourbano situado em zonas definidas por Portaria, destinado exclusivamente a primeira habitação própria permanente,desde que o valor sobre o qual incidiria o imposto não ultrapasse os valores máximos de habitação a custos controlados,acrescidos de 50%;

• A aquisição de prédios ou fracções autónomas de prédios urbanos, desde que situados nas zonas determinadas por Portariae afectos duradouramente à actividade das empresas.

Ficam isentas de IMT as aquisições de prédios urbanos destinados a reabilitação urbanística desde que, no prazo de dois anosa contar da data da aquisição, o adquirente inicie as respectivas obras. Haverá igualmente isenção de IMI pelo período de2 anos a contar do ano, inclusive, da emissão da respectiva licença camarária.

Cooperação e concentração de empresas

Aquisição de imóveis em zonas do interior do país

Prédios urbanos objecto de reabilitação urbanística

25

Imposto Municipal sobre Imóveis

O Imposto Municipal sobre Imóveis (IMI) substituiu a Contribuição Autárquica a partir de 1 de Dezembro de 2003.

Este imposto, introduzido com a Reforma da Tributação do Património, tem como objectivo fundamental a criação de umnovo sistema de determinação do Valor Patrimonial Tributário (VPT), operando uma profunda reforma do sistema de avaliaçãoda propriedade, em especial da propriedade urbana, com vista à aproximação ao valor de mercado.

As novas regras não são de aplicação generalizada imediata, sendo estabelecidos dois regimes transitórios de actualizaçãodo VPT – um para prédios urbanos já inscritos na matriz e outro para prédios urbanos arrendados. Os prédios cujo VPT sejaactualizado por estes regimes beneficiam de uma cláusula de salvaguarda que estabelece que a colecta do IMI, em 2004,para cada prédio, não possa exceder em mais de ¤ 60 a colecta da Contribuição Autárquica devida no ano anterior. A cláusulade salvaguarda aplica-se até 2008, sendo que o referido limite – ¤ 60 – sofrerá um aumento anual de ¤ 15.

(1) Dependendo do município onde estão localizados(2) Entidades domiciliadas em país, território ou região com um regime fiscal claramente mais favorável, actualmente constante da Portaria

n.º 150/2004, de 13 de Fevereiro.

Nota:A isenção deve ser requerida no respectivo Serviço de Finanças no prazo de 60 dias a contar do final do prazo de seis meses para afectação ahabitação própria e permanente.Não se aplica a presente isenção quando o sujeito passivo estiver domiciliado num país com um regime fiscal mais favorável, excepto se o valoranual da renda for igual ou superior ao montante correspondente a 1/15 do valor patrimonial do prédio arrendado.Esta isenção só pode ser reconhecida duas vezes ao mesmo sujeito passivo ou agregado familiar.

Taxas anuais

Prédios rústicos

Prédios urbanos

Prédios urbanos avaliados nos termos do Código do IMI

Prédios rústicos ou urbanos detidos por entidades offshore (2)

0,8%

0,4% - 0,8% (1)

0,2% - 0,5% (1)

5%

Isenção para habitação própria permanente e arrendamento para habitação

Valor patrimonial tributário Período de isenção (anos)

0 – ¤ 150.000

¤ 150.000 – ¤ 225.000

6

3

26

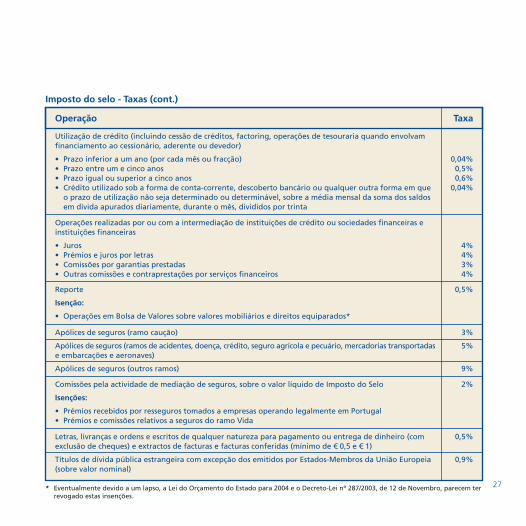

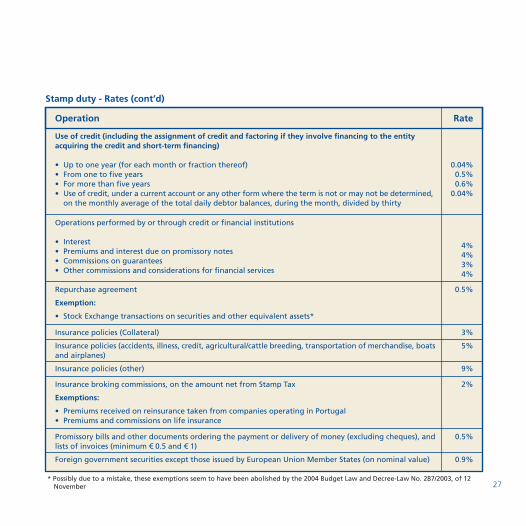

Imposto do Selo

As taxas de imposto aplicáveis são as que constarem da Tabela Geral em vigor no momento em que o imposto é devido, nãohavendo acumulação de taxas num mesmo acto ou documento, com excepção da aquisição por doação do direito depropriedade ou de figuras parcelares sobre imóveis. Se mais de uma taxa estiver prevista, será aplicada a maior.

Apresenta-se de seguida uma descrição (não exaustiva) de algumas operações sujeitas a Imposto do Selo:

Taxas

Operação Taxa

Aquisição onerosa ou por doação do direito de propriedade ou figuras parcelares sobre imóveis

Aquisição gratuita de bens por pessoas singulares, incluindo por usucapião (1)

(1) Quando a transmissão tiver por objecto imóveis e for realizada por doação, acresce Imposto do Selo à taxa de 0,8%.

Arrendamentos e subarrendamentos de prédios

Cheques (por cada um)

Escritos de quaisquer contratos não especificamente previstos na tabela (por cada um)

Isenção:

Operações em mercados regulamentados ou mercados organizados registados na Comissão do Mercado deValores Mobiliários

0,8%

10%

10%

¤ 0,05

¤ 5

Garantias das obrigações, qualquer que seja a sua natureza ou forma, salvo se materialmente acessóriasde contratos especialmente tributados na Tabela e constituídas simultaneamente com a obrigação garantida

• Prazo inferior a um ano (por cada mês ou fracção)• Prazo igual ou superior a um ano• Garantias sem prazo ou de prazo igual ou superior a cinco anos

Isenções:

• Garantias inerentes a operações em mercados regulamentados ou mercados organizados registados naComissão do Mercado de Valores Mobiliários

• Garantias prestadas ao Estado no âmbito da gestão da respectiva dívida pública directa com a exclusivafinalidade de cobrir a sua exposição a risco de crédito

• Garantias entre instituições de crédito, sociedades financeiras ou instituições financeiras nacionais ou deEstados-Membros da União Europeia ou não domiciliadas em territórios com um regime fiscal privilegiado,definidos por portaria do Ministro das Finanças e garantias prestadas por aquelas entidades a sociedadesde capital de risco

0,04%0,5%0,6%

Marcas e patentes 24%

27

Operação Taxa

Utilização de crédito (incluindo cessão de créditos, factoring, operações de tesouraria quando envolvamfinanciamento ao cessionário, aderente ou devedor)

• Prazo inferior a um ano (por cada mês ou fracção)• Prazo entre um e cinco anos• Prazo igual ou superior a cinco anos• Crédito utilizado sob a forma de conta-corrente, descoberto bancário ou qualquer outra forma em que

o prazo de utilização não seja determinado ou determinável, sobre a média mensal da soma dos saldosem dívida apurados diariamente, durante o mês, divididos por trinta

0,04%0,5%0,6%

0,04%

Operações realizadas por ou com a intermediação de instituições de crédito ou sociedades financeiras einstituições financeiras

• Juros• Prémios e juros por letras• Comissões por garantias prestadas• Outras comissões e contraprestações por serviços financeiros

4%4%3%4%

Reporte

Isenção:

• Operações em Bolsa de Valores sobre valores mobiliários e direitos equiparados*

0,5%

Apólices de seguros (ramo caução)

Apólices de seguros (ramos de acidentes, doença, crédito, seguro agrícola e pecuário, mercadorias transportadase embarcações e aeronaves)

Apólices de seguros (outros ramos)

3%

5%

9%

Comissões pela actividade de mediação de seguros, sobre o valor líquido de Imposto do Selo

Isenções:

• Prémios recebidos por resseguros tomados a empresas operando legalmente em Portugal• Prémios e comissões relativos a seguros do ramo Vida

2%

Letras, livranças e ordens e escritos de qualquer natureza para pagamento ou entrega de dinheiro (comexclusão de cheques) e extractos de facturas e facturas conferidas (mínimo de ¤ 0,5 e ¤ 1)

Títulos de dívida pública estrangeira com excepção dos emitidos por Estados-Membros da União Europeia(sobre valor nominal)

0,5%

0,9%

Imposto do selo - Taxas (cont.)

* Eventualmente devido a um lapso, a Lei do Orçamento do Estado para 2004 e o Decreto-Lei nº 287/2003, de 12 de Novembro, parecem terrevogado estas insenções.

28

* Eventualmente devido a um lapso, a Lei do Orçamento do Estado para 2004 e o Decreto-Lei n.º 287/2003, de 12 de Novembro, parecem terrevogado estas isenções

Operação Taxa

Entradas de capital em sociedades de capitais (constituição de sociedades, aumento de capital, aumentodo activo), transferência de sede de ou para país terceiro, ou de ou para outro Estado-Membro da UniãoEuropeia

Isenções:

• Constituição e aumento de capital resultante da entrega da totalidade do património ou de ramo deactividade de sociedades de capitais*

• Constituição e aumento de capital de sociedades gestoras de participações sociais ou de sociedades decapital de risco

0,4%

Imposto do selo - Taxas (cont.)

Transferências onerosas de actividades ou de exploração de serviços (inclui o trespasse de estabelecimentocomercial, industrial ou agrícola e subconcessões e trespasses de concessões do Estado, Regiões Autónomasou autarquias locais)

5%

29

Notas:(1) Aplicável apenas quando os intervenientes tenham sede ou direcção efectiva em território nacional, ou quando o credor tenha sede ou

direcção efectiva noutro Estado-Membro da União Europeia ou num Estado com o qual Portugal tenha celebrado um acordo de duplatributação em vigor. A isenção não se aplica se, nestes casos, o credor tiver realizado os financiamentos através de operações realizadas cominstituições de crédito ou sociedades financeiras sediadas no estrangeiro ou com filiais ou sucursais no estrangeiro de instituições de créditoou sociedades financeiras sediadas no território nacional.

(2) A isenção não se aplica quando o sócio é domiciliado em território com um regime fiscal privilegiado, definido por portaria do Ministrodas Finanças.

Operação

• Operações e respectivos juros e comissões entre instituições de crédito, sociedades financeiras ou instituições financeirasnacionais ou de Estados Membros da União Europeia ou não domiciliadas em territórios com um regime fiscalprivilegiado, definido por portaria do Ministro das Finanças e operações e respectivos juros e comissões praticadaspor aquelas entidades quando a contraparte é sociedade de capital de risco.

• Operações e respectivos juros de prazo não superior a um ano, exclusivamente destinadas à cobertura de carênciasde tesouraria, efectuadas por sociedades gestoras de participações sociais ou sociedades de capital de risco embenefício das suas participadas, e efectuadas pelas sociedades dominadas ou em relação de grupo em benefício desociedades gestoras de participações sociais. (1)

• Operações e respectivos juros de financiamento de sociedades em benefício de entidades directamente participadaspelo menos em 10%, desde a constituição destas ou há mais de um ano. (1)

• Suprimentos e respectivos juros de prazo inicial igual ou superior a um ano não reembolsados antes desse prazo. (2)

• Mútuos no âmbito do regime do crédito à habitação nos casos de mudança de instituição e até ao valor do capitalem dívida.

• Juros por empréstimos para a aquisição, construção ou melhoramento de habitação própria.

• Crédito concedido por conta poupança-ordenado até ao montante do salário creditado mensalmente na conta.

• Transmissões a título gratuito a favor de cônjuge, descendentes e ascendentes.

Imposto do selo - Principais isenções

30

Acordos de dupla tributação

País de residência do destinatário

Alemanha

Áustria

Bélgica

Brasil

Bulgária

Cabo Verde

Canadá

China

Coreia

Cuba (*)

Dinamarca

Espanha

Estados Unidos da América

Finlândia

França

Grécia

Hungria

Índia

Irlanda

Islândia

Itália

Royalties%

Dividendos%

Juros%

15

15

15

10 / 15 (1)

10 / 15 (1)

10

10 / 15 (1)

10

10 / 15 (1)

5 / 10 (1)

10

10 / 15 (1)

5 / 15 (1)

10 / 15 (1)

15

15

10 / 15 (1)

10 / 15 (1)

15

10 / 15 (1)

15

10 / 15 (2)

10

15

15

10

10

10

10

15

10

10

15

10

15

10 / 12 (2)

15

10

10

15

10

15

10

5 / 10 (2)

10

15

10

10

10

10

10

5

10

5

10

10

5

10

10

10

10

10

12

(*) Ainda não entrou em vigorNotas:(1) Taxa de 10% (ou 5% no caso de Cuba e dos EUA) quando obtidos por sociedade que detenha pelo menos 25% do capital durante pelo

menos dois anos. No caso da Espanha, Finlândia, Noruega, Reino Unido e Suiça, não é necessário deter a participação por período mínimo.No caso do Reino Unido, o crédito da participação é substituido pelo dos direitos de voto.

(2) Para determinação da taxa aplicável deverá ser consultado o acordo.

31

País de residência do destinatário

Letónia

Lituânia

Luxemburgo

Macau

Malta

Marrocos

México

Moçambique

Noruega

Países Baixos

Paquistão (*)

Polónia

Reino Unido

República Checa

Roménia

Rússia

Singapura

Suécia

Suíça

Tunísia

Ucrânia

Venezuela

Royalties%

Dividendos%

Juros%

(*) Ainda não entrou em vigorNotas:(1) Taxa de 10% (ou 5% no caso de Cuba e dos EUA) quando obtidos por sociedade que detenha pelo menos 25% do capital durante pelo

menos dois anos. No caso da Espanha, Finlândia, Noruega, Reino Unido e Suiça, não é necessário deter a participação por período mínimo.No caso do Reino Unido, o crédito da participação é substituido pelo dos direitos de voto.

(2) Para determinação da taxa aplicável deverá ser consultado o acordo.

10

10

15

10

10 / 15 (1)

10 / 15 (1)

10

15

10 / 15 (1)

10

10 / 15 (1)

10 / 15 (1)

10 / 15 (1)

10 / 15 (1)

10 / 15 (1)

10 / 15 (1)

10

10

10 / 15 (1)

15

10 / 15 (1)

10

10

10

10 / 15 (2)

10

10

12

10

10

15

10

10

10

10

10

10

10

10

10

10

15

10

10

10

10

10

10

10

10

10

10

10

10

10

10

5

10

10

10

10

10

5

10

10

10 / 12 (2)

Acordos de dupla tributação (cont.)

32

Símbolo de Liderança

A Deloitte é a primeira Quality Firm deserviços profissionais em Portugal comuma base alargada de clientesportugueses líderes de mercado.«Número Um» no ranking de prestaçãode serviços integrados de auditoria,consultoria e consultoria fiscal, nas 250maiores empresas portuguesas.

Qualidade Acrescida

A Deloitte conta em Portugal com maisde 1.500 profissionais experientes emotivados para exceder as expectativasdos clientes.

Uma rede global para clientes e paraos nossos profissionais em 150 países

A Deloitte dispõe de uma rede nacionale internacional com plena capacidadepara satisfazer qualquer necessidadedos seus clientes, em qualquer país domundo, com respostas à medida,conduzidas por equipaspluridisciplinares, altamenteespecializadas e qualificadas.

• A rede internacional Deloitte estápresente em 150 países, conta com120 mil profissionais e registou umafacturação de mais de 15.000 milhõesde dólares em 2003.

• Em 2003, a área de Tax da Deloittea nível global registou umcrescimento de 47% com umafacturação de 3,6 mil milhões dedólares.

A nível global, a área de Tax daOrganização é:

- Líder em Preços de Transferência em Portugal, Brasil, Alemanha, Holanda e Japão;

- Líder em consultoria fiscal em Portugal, Canadá e Estados Unidos.

• Best Tax Consultant: reconhecidapelos editores da Global Finance,uma revista mensal dirigida aexecutivos financeiros emmultinacionais, como a melhorconsultora na área da fiscalidade.

• Best Company to Work for: nomeadaentre as 10 melhores empresas parase trabalhar em Portugal naclassificação da revista Exame;nomeada entre as 100 melhoresempresas para se trabalhar, naclassificação da Fortune Magazine,pelo 5º ano consecutivo.

• Best Human Resources GlobalProgram: distinguida pelo seuprograma global na área derecursos humanos, pela revistanorte-americana Workforce.

• A Deloitte foi reconhecida como amelhor consultora na área de preçosde transferência.

Facts & FiguresEscritórios:Lisboa e Porto

Facturação estimadade 2003:88 milhões de euros

Sócios:40

Nº de Empregados:1.500

As Nossas Competências:• Audit• Tax• Consulting• Corporate Finance

Lisboa

AmoreirasTorre 1 - 15º1070-101 LisboaPortugalTel: +(351) 21 381 60 00Fax: +(351) 21 387 80 11

Edifício Atrium SaldanhaPraça Duque de Saldanha, 1 - 7º1050-094 LisboaPortugalTel: +(351) 21 034 50 00Fax: +(351) 21 034 33 43

Porto

Edifício AvizAv. da Boavista, 3523 - 1º4100-139 PortoPortugalTel: +(351) 22 619 13 00Fax: +(351) 22 610 12 04

Bom Sucesso Trade CenterPraça do Bom Sucesso, 61 - 13º4150-146 PortoPortugalTel: +(351) 22 607 29 00Fax: +(351) 22 607 29 29

www.deloitte.com/pt

A member firm ofDeloitte Touche Tohmatsu

© 2004 DeloitteAll rights reserved.

Tax Guide2004

Editorial Note

In keeping with our commitment to rendera continuous, updated and professional taxsupport to our clients and contacts, Deloitte ispleased to present the Portuguese Tax Guidefor 2004.

The present publication aims at providing, ina concise but systematic manner, informationregarding the current Portuguese tax system.Accordingly, it seeks to emphasize the mostrelevant tax aspects to the taxpayers in the year2004.

Recently, substantial changes were introducedby the reform of the taxation of real estateproperty, as well as gift and inheritancetransmissions – under which the ImpostoMunicipal de Sisa was replaced, as of January 1,2004, by the Municipal Property Transfer Tax,Contribuição Autárquica was replaced, as ofDecember 1, 2003, by the Municipal PropertyTax and Gift and Inheritance Tax was eliminated.In addition, Stamp Tax was reviewed.

We hope this publication may be useful inproviding a basis for adequate tax planning. Wewould like to underline that this publication ismerely informative, and that its content may besubject to future legislative changes. In light ofthe complexity of the subjects presented, thismaterial should be considered as providinggeneral information, for preliminary consultation,not precluding the need to obtain specificprofessional advice prior to making any decisionon this matter.

For such purpose, Deloitte’s teams ofprofessionals, from our offices in Lisbon andOporto, are obviously available to assist you.

Carlos LoureiroManaging Partner - Tax

Index

2 Personal Income Tax (IRS)

16 Social Security

17 Corporate Tax (IRC)

22 VAT – Value Added Tax

23 Municipal Property Transfer Tax

25 Municipal Property Tax

26 Stamp Duty

30 Tax Treaties

32 Facts & Figures

2

Taxable Income

Personal Income Tax (IRS)

Rate

Marginal Deduct

12%

14%

24%

34%

38%

40%

0

¤ 85.32

¤ 730.51

¤ 2,330.23

¤ 3,801.83

¤ 4,868.30

��Amounts in Euro

Note:The taxable income of a married couple or people living together as a married couple for at least two years, is divided by two for purposesof applying the tax tables.

0 - ¤ 4,266

¤ 4,266 - ¤ 6,452

¤ 6,452 - ¤ 15,997

¤ 15,997 - ¤ 36,792

¤ 36,792 - ¤ 53,322

> ¤ 53,322

(1) Only applicable to families with 3 or more dependents, if education expenses were incurred with all the dependents

Type

Main deductions

Income deductionsTax CreditsExpenses

Taxpayers

30%unlimited

Health Education

30% up to¤ 584.96

¤ 109.68 (1)

LifeInsurancePremiums

��Amounts in Euro

Single

Single-parentfamilies

Married

Perdependent

Buildings Retirementhomes

PersonalTax Credits

Standard deduction

Cat. A Cat. H

72% oftwelve

times thehighestnationalminimum

wage— — — ¤ 146.24

¤ 365.60

¤ 292.46

¤ 219.36

25% up to¤ 315.67

30% up to¤ 538.55

25% up to¤ 55.99

25% up to¤ 111.98

TotalIncome up

to¤ 8,121

A - Employment incomeB - Business and professional incomeE - Investment income

F - Rental incomeG - Net worth increasesH - Pensions

Type of Income

3

Category Deductions for each taxpayer

A

��Amounts in EuroIncome deductions

The highest of the following amounts:

a) 72% of 12 times the highest national minimum wage (¤ 3,158.78) (1)

b) 75% of 12 times the highest national minimum wage (¤ 3,290.40) whenever the difference isdue to:

• contributions to professional bodies• unreimbursed expenses incurred with professional training

c) The total amount of mandatory social security contributions or contributions to health systems.

(1) This amount will be increased by 50% whenever related to taxpayers or dependents with a permanent disabilityequal or higher than 60%.

H For each taxpayer with category H income, excluding temporary annuities and life annuities, thefirst ¤ 8,121 is deductible from the taxable income. (2)

This deduction cannot exceed the gross income of this category.

(2) This income deduction will be increased by 30% whenever related to taxpayers with a permanent disabilityequal or higher than 60%.

Note:The national minimum wage for 2004 amounts to ¤ 365.60 per month.

4

Expenses

Health

��Amounts in EuroTax credits

• Health expenses consisting of expenditure on health services ormedicines, that are exempt from VAT or subject to the lower rate of5%, as well as interest paid on loans for their payment for the benefitof the taxpayer and his family, including his parents, grandparents,first cousins, aunts, uncles and brothers/sisters (provided that theirincome does not exceed the highest national minimum wage, andthey live with the taxpayer).

• Acquisition of other goods and services directly related with healthexpenses of the taxpayer and his family, including his parents,grandparents, first cousins, aunts, uncles and brothers/sisters, providedthose expenses are justified by a doctor’s prescription.

Taxpayer’ssituation

MaximumLimit

Married/ Single

Married/ Single

30% without lmit

30% up to the greaterof the following

amounts:a) ¤ 55.99

b) 2.5% of the otherhealth expenses

Education

• Educational and training expenses (1)

• Families with 3 or more dependents, provided education expenseswere incurred by all of them.

(1) This deduction will depend on the official recognition of the entities that providethe training. The training must be performed by entities included in the NationalEducation System (or recognized by the competent Ministry as having the sameobjectives) or by entities recognized by the Ministries supervising trainingactivities.

Married/ Single

Three or moredependents

30% up to ¤ 109.68

per dependent

30% up to ¤ 584.96

5

Insurance premiums

��Amounts in EuroTax credits (cont´d)

• Life and personal accident insurance premiums that exclusively coverdeath, disability or retirement.

• Health insurance premiums, that exclusively cover health risks of thetaxpayer or his dependents.

Single 25% up to¤ 55.99

Married 25% up to¤ 111.98

Single 25% up to¤ 74.65

Married 25% up to¤ 149.31

Per dependent 25% up to¤ 37.33

Expenses Taxpayer’ssituation

MaximumLimit

6

Buildings

��Amounts in EuroTax credits (cont´d)

• Interest and repayments of loans for the purchase, building orimprovement of the private residence of the taxpayer (whether owneror tenant), except those made through deposits in “house - savingsaccounts”, provided the payments are not made to a company locatedin a “tax haven” without a permanent establishment in Portugal.

• Payments made under contracts entered into with a housing cooperativeor related with the group buying regime, on the fraction related tointerests and loan repayments of such debts.

• Rents paid under rental agreements entered under Decree-Law n. 321-B/90, of October 15, and rents paid under financial leasing contractsof permanent residence, except on the percentage corresponding tocapital repayments, provided the payments are not made to a companylocated in a “tax haven” that does not have a permanent establishmentin Portugal bearing these costs and the annual rent does not exceed1/15 of the property’s registered value.

Married/ Single

Married/ Single

Married/ Single

30% up to¤ 538.55

30% up to¤ 538.55

30% up to¤ 538.55

Expenses Taxpayer’ssituation

MaximumLimit

Married/ Single

25%. up to¤ 315.67

Retirement homes

• Expenses with retirement homes and other similar institutions relatedto the taxpayer, his parents or grandparents, first cousins, aunts, uncles,etc., provided that their income does not exceed the highest nationalminimum wage.

Note:The global deductible amount of educational expenses and expenses with retirementhomes cannot exceed ¤ 725.19, plus the amounts considered in families with threeor more dependents when educational expenses were incurred with all of them.

7

��Amounts in EuroTax credits (cont´d)

Personal tax credits

• Tax credits regarding the taxpayers and their dependents, parentsand grandparents.

Notes:(1) This tax credit will be increased by 50% whenever related to taxpayers or

dependents with a permanent disability equal to or higher than 60%.

(2) Not considered as taxpayer.

(3) Living with the taxpayer provided their income does not exceed the minimumsocial pension.

Single/Married

Single-parentfamilies

Per dependent (2)

Per parent/grandparent (3)

¤ 219.36¤ 365.60 (1)

¤ 292.48 (1)

¤ 146.24 (1)

¤ 201.08

Expenses Taxpayer’ssituation

MaximumLimit

8

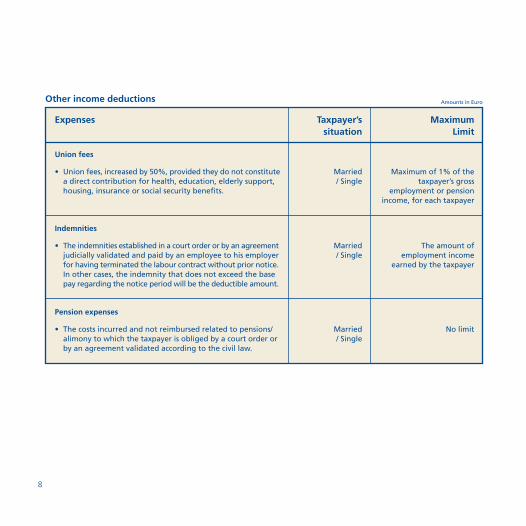

Union fees

��Amounts in EuroOther income deductions

• Union fees, increased by 50%, provided they do not constitutea direct contribution for health, education, elderly support,housing, insurance or social security benefits.

Married/ Single

Maximum of 1% of thetaxpayer’s gross

employment or pensionincome, for each taxpayer

Indemnities

• The indemnities established in a court order or by an agreementjudicially validated and paid by an employee to his employerfor having terminated the labour contract without prior notice.In other cases, the indemnity that does not exceed the basepay regarding the notice period will be the deductible amount.

Married/ Single

The amount ofemployment income

earned by the taxpayer

Pension expenses

• The costs incurred and not reimbursed related to pensions/alimony to which the taxpayer is obliged by a court order orby an agreement validated according to the civil law.

Married/ Single

No limit

Expenses Taxpayer’ssituation

MaximumLimit

9

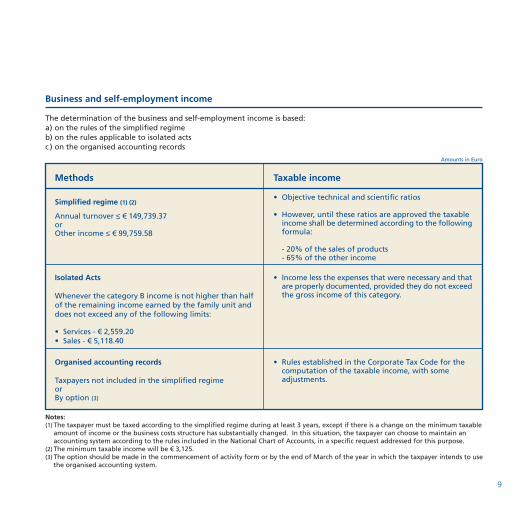

Methods

��Amounts in Euro

Business and self-employment income

Taxable income

The determination of the business and self-employment income is based:a) on the rules of the simplified regimeb) on the rules applicable to isolated actsc ) on the organised accounting records

Simplified regime (1) (2)

Annual turnover ≤ ¤ 149,739.37orOther income ≤ ¤ 99,759.58

• Objective technical and scientific ratios

• However, until these ratios are approved the taxableincome shall be determined according to the followingformula:

- 20% of the sales of products- 65% of the other income

Isolated Acts

Whenever the category B income is not higher than halfof the remaining income earned by the family unit anddoes not exceed any of the following limits:

• Services - ¤ 2,559.20• Sales - ¤ 5,118.40

• Income less the expenses that were necessary and thatare properly documented, provided they do not exceedthe gross income of this category.

Organised accounting records

Taxpayers not included in the simplified regimeorBy option (3)

• Rules established in the Corporate Tax Code for thecomputation of the taxable income, with someadjustments.

Notes:(1) The taxpayer must be taxed according to the simplified regime during at least 3 years, except if there is a change on the minimum taxable

amount of income or the business costs structure has substantially changed. In this situation, the taxpayer can choose to maintain anaccounting system according to the rules included in the National Chart of Accounts, in a specific request addressed for this purpose.

(2) The minimum taxable income will be ¤ 3,125.(3) The option should be made in the commencement of activity form or by the end of March of the year in which the taxpayer intends to use

the organised accounting system.

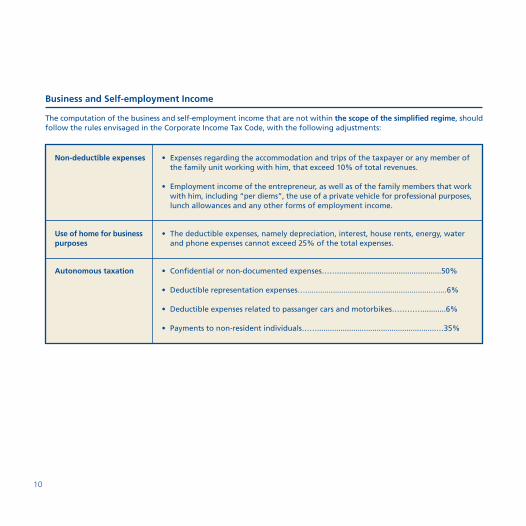

The computation of the business and self-employment income that are not within the scope of the simplified regime, shouldfollow the rules envisaged in the Corporate Income Tax Code, with the following adjustments:

Non-deductible expenses • Expenses regarding the accommodation and trips of the taxpayer or any member ofthe family unit working with him, that exceed 10% of total revenues.

• Employment income of the entrepreneur, as well as of the family members that workwith him, including “per diems”, the use of a private vehicle for professional purposes,lunch allowances and any other forms of employment income.

Use of home for businesspurposes

• The deductible expenses, namely depreciation, interest, house rents, energy, waterand phone expenses cannot exceed 25% of the total expenses.

Autonomous taxation • Confidential or non-documented expenses…….................................................50%

• Deductible representation expenses…...........................................................…....6%

• Deductible expenses related to passanger cars and motorbikes…………...........6%

• Payments to non-resident individuals……........................................................…35%

10

Business and Self-employment Income

11

SharesHeld for more than 12 months• Not liable to taxation

Held for 12 months or less• Liable to taxation at a flat 10% rate

Bonds and other debt certificates

“Quotas” and Securities other than those mentionedabove (1)

• Liable to taxation at a flat 10% rate

Taxation of capital gains

The positive annual net balance of capital gains deducted from capital losses is subject to taxation, as detailed below:

• Not liable to taxation

Other (2) • In principle, 50% of the gain is liable to taxation

Net worth increases

The increases in net worth comprise:

• Capital gains;• Indemnities;• Compensation for moral damages, except those settled by court decision or resulting from an agreement;• Non-compete compensation;• Non-justified net worth increases;• Winnings from lotteries, raffles, sweepstakes, lotto, bingo and contests, except winnings from “Euromilhões” administrated

by “Santa Casa da Misericórdia de Lisboa”.

Notes:(1) Capital gains that are not attributed to a permanent establishment in Portugal obtained by non-residents are taxed at a flat 10% (shares

and other securities, derivatives, autonomous warrants and certificates) or 25% rate. However, the capital gains derived from the sale ofshares, other securities, warrants issued by Portuguese entities and negotiated on the stock market, as well as derivatives negotiated onthe stock market can be exempt from tax, if the following conditions are met:- they are not resident in “tax havens”;- the capital gains are not obtained on the sale of companies resident in the Portuguese territory in which more than 50% of their fixedassets consists of real estate located in Portugal, or, in the case of the sale of a Portuguese holding company, if it controls a Portuguesecompany in which more than 50% of its fixed assets consists of real estate located in Portugal.

(2) Provided certain conditions are met, the capital gains arising from the sale of private houses may be tax exempt.

12

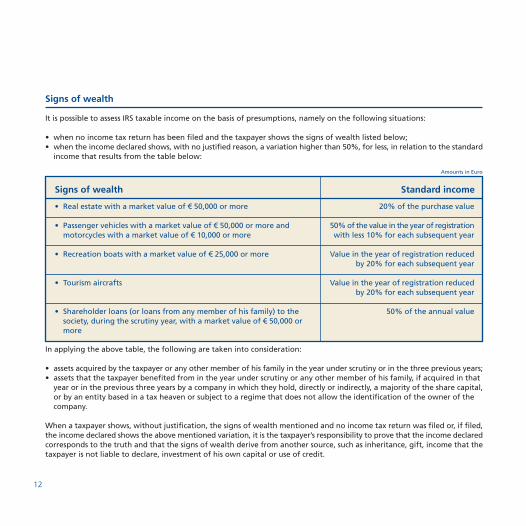

��Amounts in Euro

Signs of wealth

It is possible to assess IRS taxable income on the basis of presumptions, namely on the following situations:

• when no income tax return has been filed and the taxpayer shows the signs of wealth listed below;• when the income declared shows, with no justified reason, a variation higher than 50%, for less, in relation to the standard

income that results from the table below:

Signs of wealth

• Real estate with a market value of ¤ 50,000 or more

• Passenger vehicles with a market value of ¤ 50,000 or more andmotorcycles with a market value of ¤ 10,000 or more

• Recreation boats with a market value of ¤ 25,000 or more

• Tourism aircrafts

• Shareholder loans (or loans from any member of his family) to thesociety, during the scrutiny year, with a market value of ¤ 50,000 ormore

Standard income

20% of the purchase value

50% of the value in the year of registrationwith less 10% for each subsequent year

Value in the year of registration reducedby 20% for each subsequent year

Value in the year of registration reducedby 20% for each subsequent year

50% of the annual value

In applying the above table, the following are taken into consideration:

• assets acquired by the taxpayer or any other member of his family in the year under scrutiny or in the three previous years;• assets that the taxpayer benefited from in the year under scrutiny or any other member of his family, if acquired in that

year or in the previous three years by a company in which they hold, directly or indirectly, a majority of the share capital,or by an entity based in a tax heaven or subject to a regime that does not allow the identification of the owner of thecompany.

When a taxpayer shows, without justification, the signs of wealth mentioned and no income tax return was filed or, if filed,the income declared shows the above mentioned variation, it is the taxpayer’s responsibility to prove that the income declaredcorresponds to the truth and that the signs of wealth derive from another source, such as inheritance, gift, income that thetaxpayer is not liable to declare, investment of his own capital or use of credit.

13

Source of income

��Amounts in EuroFlat Withholding Tax rates in Personal Income Tax

• Profits distributed to non-residents by entities subject to corporate tax

• Interest on current, time deposit accounts or deposit certificates

• Income from debt securities, nominative or bearer, repurchase agreements, assignment of credits,security accounts with guaranteed price or other similar transactions

• Amounts received in excess of amounts paid into life insurance schemes, pension funds and specialregimes of social security (with restrictions)

• Income from intellectual rights earned by non-original owners if non-residents

• Income of non-residents under categories A, B (“green receipts”) and H

• Income from the use or grant of use of equipment, earned by non-residents

• Income from the provision of computer equipments and networks, earned by non-residents

• Royalties / technical assistance fees, earned by non-residents

• Income earned by non-residents from other services rendered or used in the Portuguese territory,except those related to transport, comunication and financial services, paid by entities with residence,head-office or a permanent establishment in the Portuguese territory.

Withholding tax applies even if they are rendered outside Portugal if they are related to studies,projects, management or technical support, accounting, auditing or consulting, organization, researchand development at any level.

• Winnings from raffles, betting and contests except the winnings from “Euromilhões” administratedby “Santa Casa da Misericórdia de Lisboa”

• Winnings from lotteries, sweepstakes, sports betting and bingo

• Gains on currency swaps, interest rate swaps, currency and interest rate swaps and forward exchangeagreements.

• Compensation for moral damages and on expectation damages and non-compete compensation,paid to non-residents.

Rate

25%

20%

20% (1) (2)

20%

15%

25%

15%

15%

15%

15%

35%

25%

20%

25%

Notes:(1) Interest paid to non-residents on certain government bonds is exempt from taxation.(2) Income from Portuguese debt, except public debt, issued before October 15, 1994, is subject to a 25% withholding tax.

14

Main Individual Income Tax incentives (IRS)

��Amounts in Euro

25% up to ¤ 575.57

25% up to ¤ 1,322.82 (1)

25% up to ¤ 661.41 (1)

7.5% up to ¤ 399.907.5% up to ¤ 199.95

30% up to ¤ 714 (2)