guía completa del alumno

TRANSCRIPT

1

EL PLAZO MEDIO DE RECUPERACIÓN DEL CRÉDITO A CLIENTES

EL PLAZO MEDIO DE RECUPERACIÓN DEL CRÉDITO A CLIENTES

2

Í N D I C E

Introducción y contexto................................................................................ 3

Medios de cobros y pagos........................................................................... 4

Plazos más habituales de pago según sectores...................................... 4

Cálculo del Plazo Medio de Recuperación del Crédito a Clientes........ 5

El Responsable de Créditos......................................................................... 9

Acuerdo sobre las formas de pago con el cliente....................................10

Tipos de saldos morosos........................................................................... 11

EL PLAZO MEDIO DE RECUPERACIÓN DEL CRÉDITO A CLIENTES

3

INTRODUCCIÓN Y CONTEXTOEl crédito que le damos a nuestros clientes tiene dos aspectos negativos:

1º) El coste: Nosotros asumimos estos costes de financiación.

2º) El riesgo: Cuanto más tardemos en cobrar, más probabilidades habrá de sufrir un impago, pues nosotros damos crédito según sea la situación actual de la empresa, y cuanto más tiempo transcurra, más desfasada puede estar esta información.

De hecho, los grandes impagos que suceden en las empresas ocurren con clientes "de toda la vida" a los que se le concedió crédito por tener una buena salud financiera y que con los años se ha ido deteriorando sin que nosotros hayamos tenido noticias.

Estos viejos clientes, ya amigos con el paso del tiempo, nos dan una auténtica colección de razones y fantasías sobre la inminente mejora de su negocio a la hora de explicarnos los motivos de un impagado reciente. Desde que está a punto de cobrar una cifra importante que le debe tal o cual ayuntamiento hasta que han cambiado al director del banco con el que siempre ha trabajado, pasando por la nueva incorporación de un socio capitalista que va a inyectar dinero sin medida, etc... El caso es que nos convence y le seguimos suministrando, haciendo la deuda más grande.

En teoría es muy fácil cortarle el suministro y asumir un pequeño impagado, pero en la práctica no es tan fácil y le seguimos suministrando. Esto ocurre por tres razones:

- Confiamos en él porque nunca antes nos había fallado.

- De no hacerlo, perderíamos un buen cliente y nuestra cifra de ventas se resentiría.

- Si le seguimos vendiendo es muy probable que al final cobremos, mientras que si le cortamos es seguro que se irá a la competencia y antes lo donaría a una ONG que pagarnos a nosotros, dados los problemas que le causaríamos.

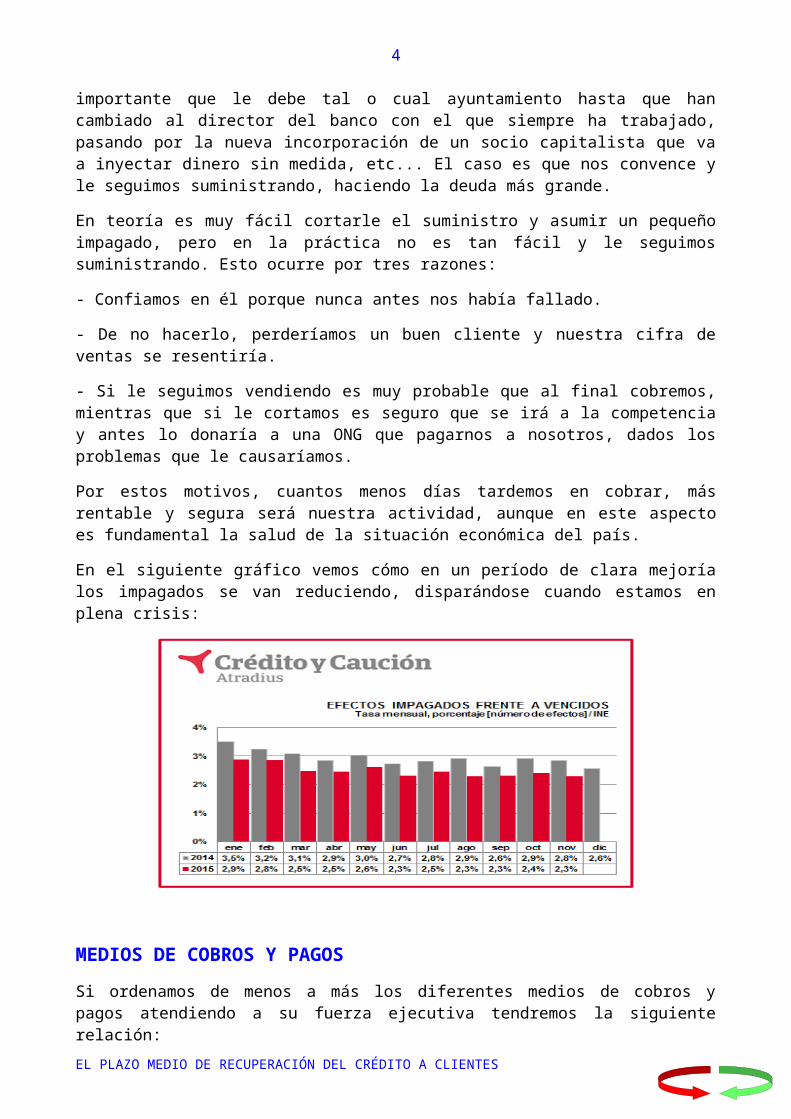

Por estos motivos, cuantos menos días tardemos en cobrar, más rentable y segura será nuestra actividad, aunque en este aspecto es fundamental la salud de la situación económica del país.

En el siguiente gráfico vemos cómo en un período de clara mejoría los impagados se van reduciendo, disparándose cuando estamos en plena crisis:

EL PLAZO MEDIO DE RECUPERACIÓN DEL CRÉDITO A CLIENTES

4

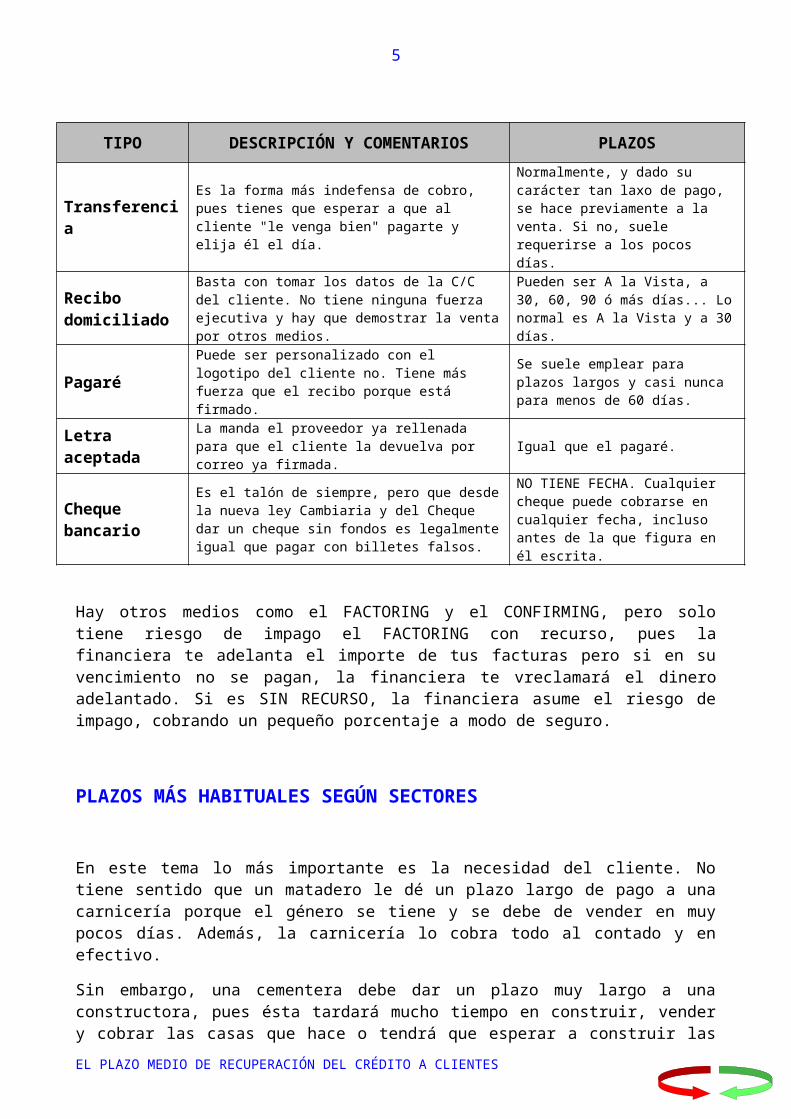

MEDIOS DE COBROS Y PAGOSSi ordenamos de menos a más los diferentes medios de cobros y pagos atendiendo a su fuerza ejecutiva tendremos la siguiente relación:

TIPO DESCRIPCIÓN Y COMENTARIOS PLAZOS

TransferenciaEs la forma más indefensa de cobro, pues tienes que esperar a que al cliente "le venga bien" pagarte y elija él el día.

Normalmente, y dado su carácter tan laxo de pago, se hace previamente a la venta. Si no, suele requerirse a los pocos días.

Recibo domiciliado

Basta con tomar los datos de la C/C del cliente. No tiene ninguna fuerza ejecutiva y hay que demostrar la venta por otros medios.

Pueden ser A la Vista, a 30, 60, 90 ó más días... Lo normal es A la Vista y a 30 días.

PagaréPuede ser personalizado con el logotipo del cliente no. Tiene más fuerza que el recibo porque está firmado.

Se suele emplear para plazos largos y casi nunca para menos de 60 días.

Letra aceptada La manda el proveedor ya rellenada para que el cliente la devuelva por correo ya firmada. Igual que el pagaré.

Cheque bancario

Es el talón de siempre, pero que desde la nueva ley Cambiaria y del Cheque dar un cheque sin fondos es legalmente igual que pagar con billetes falsos.

NO TIENE FECHA. Cualquier cheque puede cobrarse en cualquier fecha, incluso antes de la que figura en él escrita.

Hay otros medios como el FACTORING y el CONFIRMING, pero solo tiene riesgo de impago el FACTORING con recurso, pues la financiera te adelanta el importe de tus facturas pero si en su vencimiento no se pagan, la financiera te vreclamará el dinero adelantado. Si es SIN RECURSO, la financiera asume el riesgo de impago, cobrando un pequeño porcentaje a modo de seguro.

PLAZOS MÁS HABITUALES SEGÚN SECTORES

En este tema lo más importante es la necesidad del cliente. No tiene sentido que un matadero le dé un plazo largo de pago a una carnicería porque el género se tiene y se debe de vender en muy pocos días. Además, la carnicería lo cobra todo al contado y en efectivo.

Sin embargo, una cementera debe dar un plazo muy largo a una constructora, pues ésta tardará mucho tiempo en construir, vender y cobrar las casas que hace o tendrá que esperar a construir las carreteras que le encarguen los organismos oficiales y éstos, aunque solo fuese por la burocracia y el papeleo tardan varios en mese en pagar en el mejor de los casos.

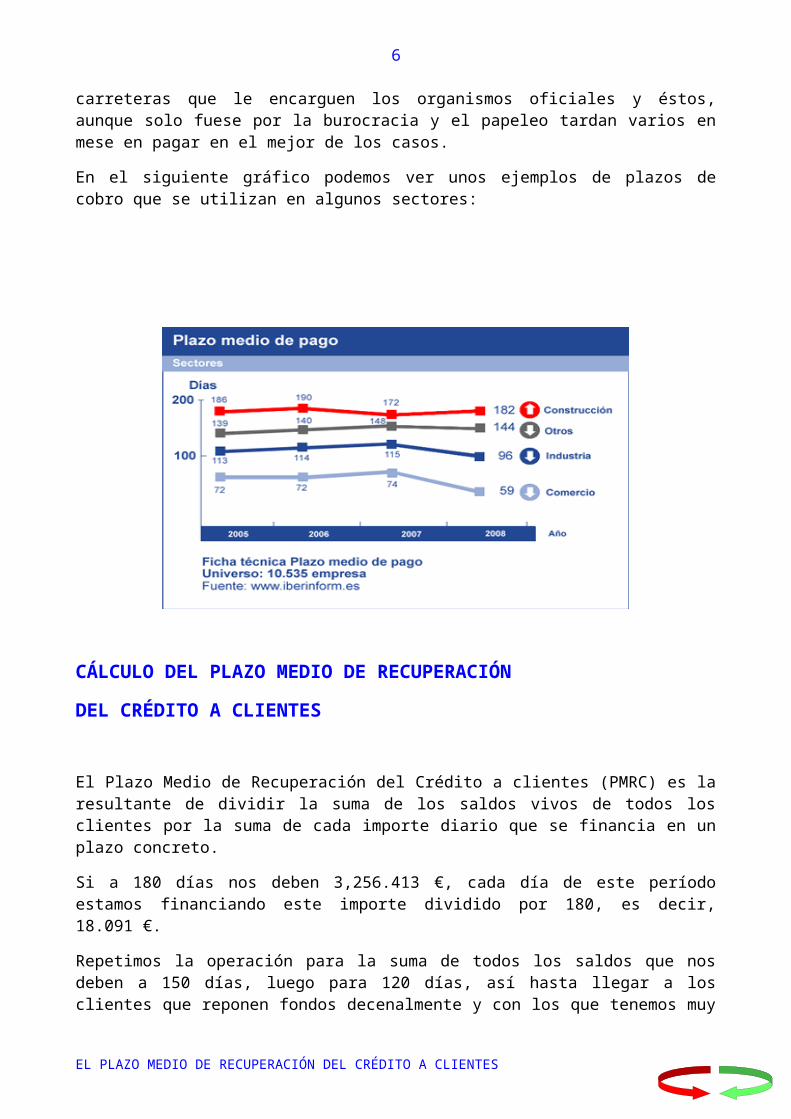

En el siguiente gráfico podemos ver unos ejemplos de plazos de cobro que se utilizan en algunos sectores:

EL PLAZO MEDIO DE RECUPERACIÓN DEL CRÉDITO A CLIENTES

5

CÁLCULO DEL PLAZO MEDIO DE RECUPERACIÓN

DEL CRÉDITO A CLIENTES

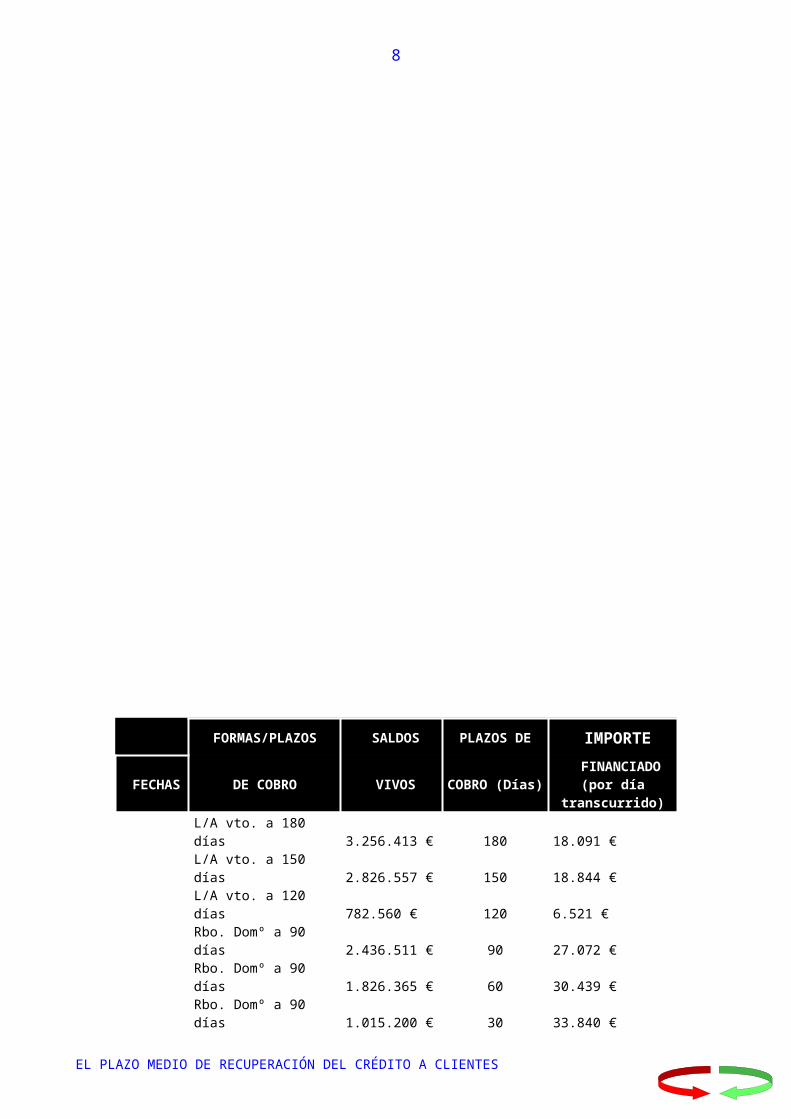

El Plazo Medio de Recuperación del Crédito a clientes (PMRC) es la resultante de dividir la suma de los saldos vivos de todos los clientes por la suma de cada importe diario que se financia en un plazo concreto.

Si a 180 días nos deben 3,256.413 €, cada día de este período estamos financiando este importe dividido por 180, es decir, 18.091 €.

Repetimos la operación para la suma de todos los saldos que nos deben a 150 días, luego para 120 días, así hasta llegar a los clientes que reponen fondos decenalmente y con los que tenemos muy poco riesgo, pues si no nos pagan salta la alarma y apenas nos "enganchan" dos o tres pedidos.

La suma final de saldos la dividimos por la suma que financiamos cada día en cada una de los plazos de cobro y nos dará un ratio expresado en días.

Éste es el ratio que hay que vigilar e intentar acortar todo lo que sea posible.

CONCEPTOS Y COMPONENTES DE ESTE RATIO

FECHA: Es el momento en el que hace el "corte" y es cuando se hacen todas las sumas y divisiones. Normalmente es un día de cada mes (el último o el primero).

FORMAS Y PLAZOS DE COBRO: En esta columna deben venir reflejadas todas las formas de pago a crédito (letra, recibo, reposición) con sus plazos correspondientes.

SALDOS VIVOS: Que serán la suma de cada una de las formas/plazos de pago ya agrupadas.

IMPORTE FINANCIADO POR DÍA TRANSCURRIDO: que será la división de estas sumas entre sus plazos correspondientes.

EL PLAZO MEDIO DE RECUPERACIÓN DEL CRÉDITO A CLIENTES

6

MEDIAS Y GRÁFICOS: Que nos ayudan a ver en segundos cuál es la situación y, sobre todo, la evolución.

EJEMPLO DE LA EVOLUCIÓN DE ESTE RATIO

En una hoja en EXCEL aparte se ha desarrollado un ejemplo para observar la evolución en una empresa ficticia durante 6 meses.

En esa hoja se puede hacer simulación de cantidades y observar cómo evoluciona este ratio,. No obstante, copiamos a continuación dicho archivo en formato Word:

EL PLAZO MEDIO DE RECUPERACIÓN DEL CRÉDITO A CLIENTES

7

FORMAS/PLAZOS SALDOS PLAZOS DE IMPORTE

EL PLAZO MEDIO DE RECUPERACIÓN DEL CRÉDITO A CLIENTES

8

FECHAS DE COBRO VIVOS COBRO (Días) FINANCIADO

(por día transcurrido)

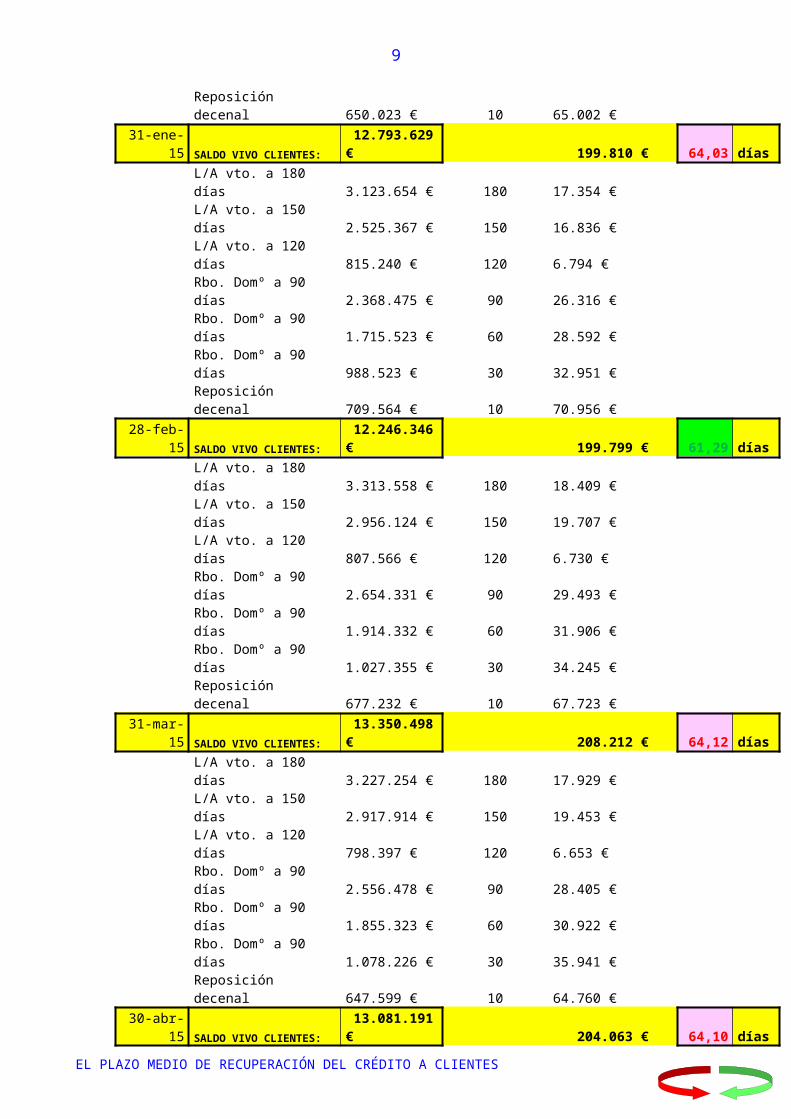

L/A vto. a 180 días 3.256.413 € 180 18.091 €

L/A vto. a 150 días 2.826.557 € 150 18.844 €

L/A vto. a 120 días 782.560 € 120 6.521 €

Rbo. Domº a 90 días 2.436.511 € 90 27.072 €

Rbo. Domº a 90 días 1.826.365 € 60 30.439 €

Rbo. Domº a 90 días 1.015.200 € 30 33.840 €

Reposición decenal 650.023 € 10 65.002 €

31-ene-15 SALDO VIVO CLIENTES: 12.793.629 € 199.810 € 64,03 días

L/A vto. a 180 días 3.123.654 € 180 17.354 €

L/A vto. a 150 días 2.525.367 € 150 16.836 €

L/A vto. a 120 días 815.240 € 120 6.794 €

Rbo. Domº a 90 días 2.368.475 € 90 26.316 €

Rbo. Domº a 90 días 1.715.523 € 60 28.592 €

Rbo. Domº a 90 días 988.523 € 30 32.951 €

Reposición decenal 709.564 € 10 70.956 €

28-feb-15 SALDO VIVO CLIENTES: 12.246.346 € 199.799 € 61,29 días

L/A vto. a 180 días 3.313.558 € 180 18.409 €

L/A vto. a 150 días 2.956.124 € 150 19.707 €

L/A vto. a 120 días 807.566 € 120 6.730 €

Rbo. Domº a 90 días 2.654.331 € 90 29.493 €

Rbo. Domº a 90 días 1.914.332 € 60 31.906 €

Rbo. Domº a 90 días 1.027.355 € 30 34.245 €

Reposición decenal 677.232 € 10 67.723 €

31-mar-15 SALDO VIVO CLIENTES: 13.350.498 € 208.212 € 64,12 días

L/A vto. a 180 días 3.227.254 € 180 17.929 €

L/A vto. a 150 días 2.917.914 € 150 19.453 €

L/A vto. a 120 días 798.397 € 120 6.653 €

Rbo. Domº a 90 días 2.556.478 € 90 28.405 €

EL PLAZO MEDIO DE RECUPERACIÓN DEL CRÉDITO A CLIENTES

9

Rbo. Domº a 90 días 1.855.323 € 60 30.922 €

Rbo. Domº a 90 días 1.078.226 € 30 35.941 €

Reposición decenal 647.599 € 10 64.760 €

30-abr-15 SALDO VIVO CLIENTES: 13.081.191 € 204.063 € 64,10 días

L/A vto. a 180 días 3.211.242 € 180 17.840 €

L/A vto. a 150 días 2.948.231 € 150 19.655 €

L/A vto. a 120 días 779.332 € 120 6.494 €

Rbo. Domº a 90 días 2.333.564 € 90 25.928 €

Rbo. Domº a 90 días 1.823.568 € 60 30.393 €

Rbo. Domº a 90 días 916.539 € 30 30.551 €

Reposición decenal 612.539 € 10 61.254 €

31-may-15 SALDO VIVO CLIENTES: 12.625.015 € 192.116 € 65,72 días

L/A vto. a 180 días 3.111.587 € 180 17.287 €

L/A vto. a 150 días 2.645.231 € 150 17.635 €

L/A vto. a 120 días 795.886 € 120 6.632 €

Rbo. Domº a 90 días 2.177.896 € 90 24.199 €

Rbo. Domº a 90 días 1.798.564 € 60 29.976 €

Rbo. Domº a 90 días 1.010.515 € 30 33.684 €

Reposición decenal 727.515 € 10 72.752 €

30-jun-15 SALDO VIVO CLIENTES: 12.267.194 € 202.164 € 60,68 días

MEDIAS

L/A vto. a 180 días 180 17.818 €

L/A vto. a 150 días 150 18.688 €

L/A vto. a 120 días 120 6.637 €

Rbo. Domº a 90 días 90 26.902 €

Rbo. Domº a 90 días 60 30.371 €

Rbo. Domº a 90 días 30 33.535 €

EL PLAZO MEDIO DE RECUPERACIÓN DEL CRÉDITO A CLIENTES

10

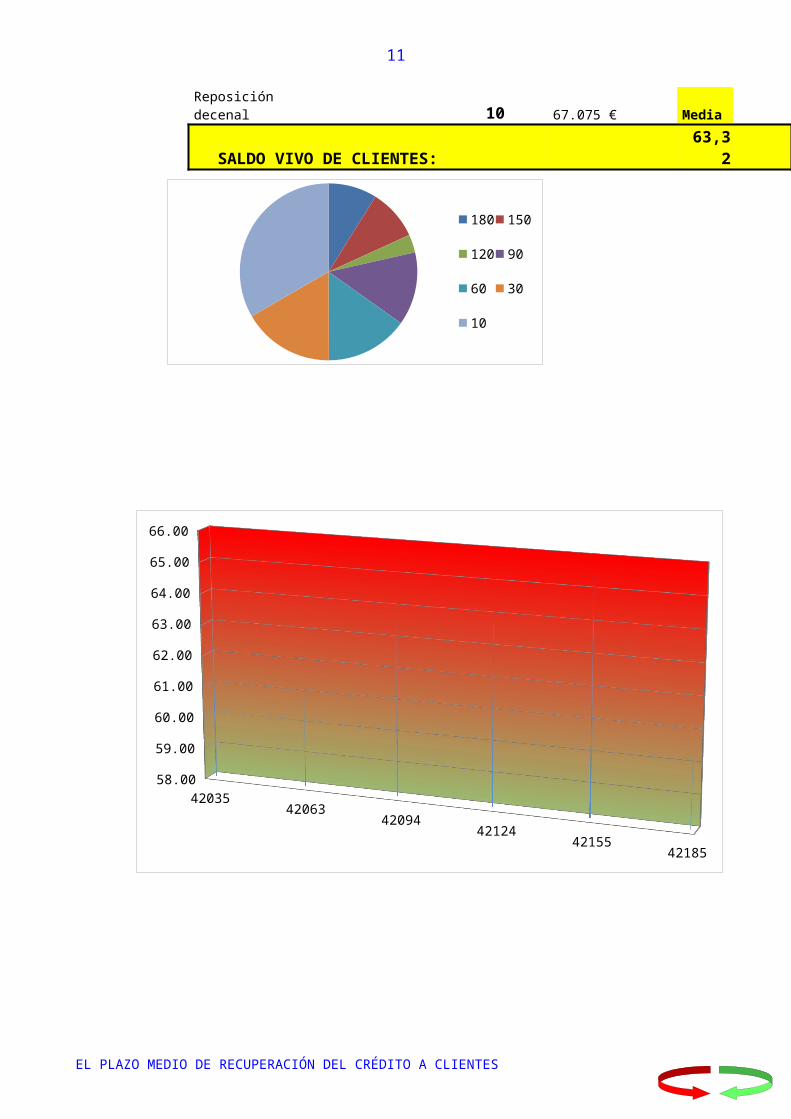

Reposición decenal 10 67.075 € Media

SALDO VIVO DE CLIENTES: 63,32

EL PLAZO MEDIO DE RECUPERACIÓN DEL CRÉDITO A CLIENTES

180 150

120 90

60 30

10

4203542063

4209442124

4215542185

58.00

59.00

60.00

61.00

62.00

63.00

64.00

65.00

66.00

EVOLUCIÓN DEL PMRC

11

NOTAS EXPLICATIVAS

1ª) La finalidad de este ratio es reducirlo al mínimo. Así, el Formato Condicional es para que:- Aparezcan en rojo los plazos que superan esta media.- Aparezcan en verde los plazos inferiores a la media.

2ª) Estos dos colores de fondo (rojo y verde) son también los que conforman el formato del área de trazado del gráfico, intentando que sea precisamente la Media la que haga de línea divisoria imaginaria.

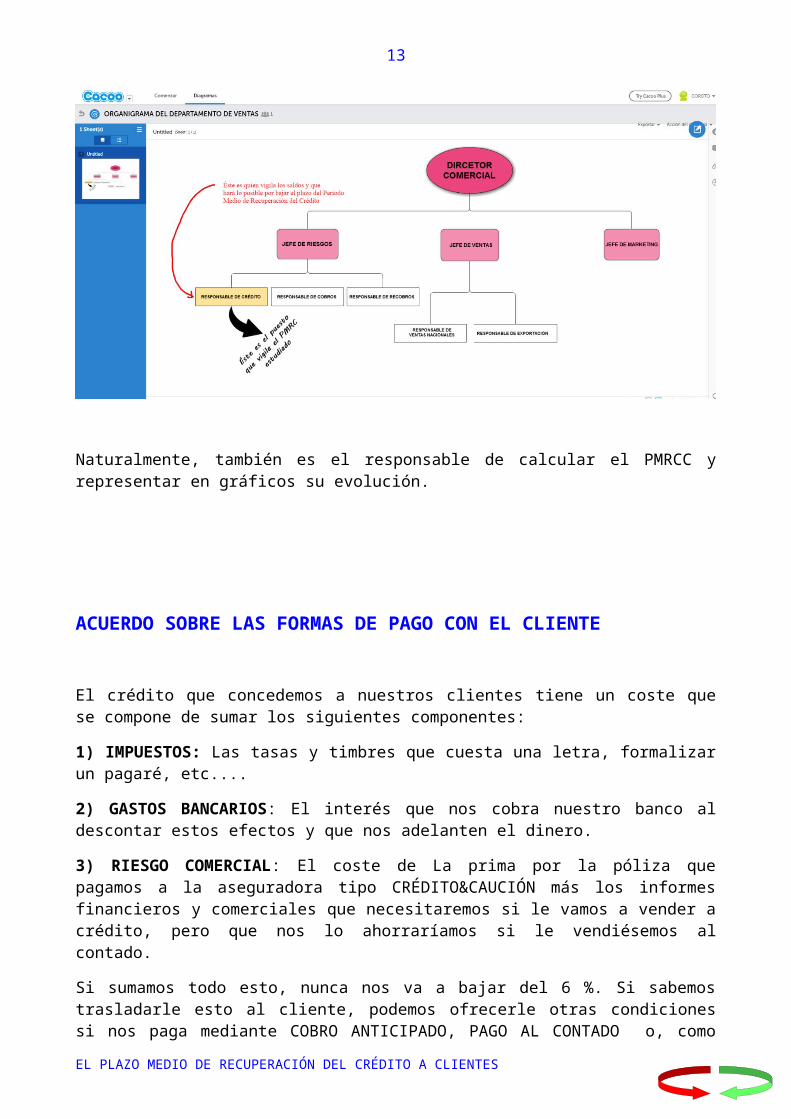

EL RESPONSABLE DE CRÉDITOS

La persona responsable de la fijación de las condiciones y límites de crédito a clientes es el Responsable de Créditos, dependiente del JEFE DE RIESGOS.

Concretamente, ésta persona será la encargada de pedir informes sobre un cliente nuevo, rellenar su ficha con todos los datos imprescindibles más todos aquellos convenientes que se pudieran recabar. Además, y no menos importante que estas funciones, deberá actualizar todos los informes y datos que tengan ya cierta antigüedad para tener toda la información al día.

Su puesto en el organigrama del departamento es como sigue:

Naturalmente, también es el responsable de calcular el PMRCC y representar en gráficos su evolución.

EL PLAZO MEDIO DE RECUPERACIÓN DEL CRÉDITO A CLIENTES

12

ACUERDO SOBRE LAS FORMAS DE PAGO CON EL CLIENTE

El crédito que concedemos a nuestros clientes tiene un coste que se compone de sumar los siguientes componentes:

1) IMPUESTOS: Las tasas y timbres que cuesta una letra, formalizar un pagaré, etc....

2) GASTOS BANCARIOS: El interés que nos cobra nuestro banco al descontar estos efectos y que nos adelanten el dinero.

3) RIESGO COMERCIAL: El coste de La prima por la póliza que pagamos a la aseguradora tipo CRÉDITO&CAUCIÓN más los informes financieros y comerciales que necesitaremos si le vamos a vender a crédito, pero que nos lo ahorraríamos si le vendiésemos al contado.

Si sumamos todo esto, nunca nos va a bajar del 6 %. Si sabemos trasladarle esto al cliente, podemos ofrecerle otras condiciones si nos paga mediante COBRO ANTICIPADO, PAGO AL CONTADO o, como mucho, una REPOSICIÓN DECENAL (el cliente repone fondos cada 10 días para que la deuda nunca crezca.

Para este último caso podemos respetarle el precio; para los pagos al contado (que se cobra nada más servirle al cliente) podemos hacerle un descuento del 2%. Si ya entramos en que nos pague anticipadamente, antes de servirle, el descuento que le podemos hacer ya puede alcanzar el 4%.

Se trata al final de alcanzar dos metas:

- Que el precio sea justo (si "exprimimos" al cliente ocasional tarde o temprano nos lo quitará la competencia). Si cobramos menos de lo debido, seremos nosotros los perjudicados y quienes lo sentiremos en la Cuenta de Explotación.

- Que el cliente entienda que el crédito nos cuesta dinero y él puede pagar antes y conseguir un mejor precio para evitarnos coste que nos son ajenos y en los que no tenemos nada que ver.

EL PLAZO MEDIO DE RECUPERACIÓN DEL CRÉDITO A CLIENTES

13

TIPOS DE SALDOS MOROSOS

Según sea el importe y, especialmente, su antigüedad, podemos distinguir 3 grandes grupos, los que reflejamos en una tabla con los comentarios correspondientes:

CARACTERÍSTICAS ACCIONES A TOMAR

IMPAGADOS CORRIENTES

Pueden ser por mil motivos y no despiertan alarma si es la primera vez que ocurren o si es un cliente con mucho movimiento.

No se le corta el suministro y se hace una reclamación amistosa del pago, bien por teléfono, bien por correo, según la confianza que exista.

DE DUDOSO COBRO

Son impagados que se van acumulando, al margen de que haya cobros puntuales que aminoren la deuda del cliente.

Al cliente ya se la ha cortado el crédito y normalmente se ha acordado con él un calendario de cobros lo más flexible posible.

EN SERVICIOS JURÍDICOS

Normalmente son clientes que ya han cerrado o están a punto y de los que se cobrará poco o nada y tarde o nunca. Lo suelen llevar despachos de abogados especializados.

Normalmente estas cantidades pasan a conformar la Masa de la Quiebra y los juzgados ejecutan los bienes embargables o se llega a un acuerdo in extremis de Quita y Espera para evitar que el cliente o sus administradores entren en prisión.

Como resumen de este capítulo, sería bueno reflexionar sobre la importancia de prevenir los impagados y/o la rapidez en solucionarlos. Y podríamos reafirmar este concepto con un ejemplo:

En el mundo de la alimentación a nivel de mayoristas, especialmente en el sector de los congelados, el margen bruto comercial es poco más del 5 %. Es decir, para recuperar las pérdidas de un impagado necesitaremos hacer otra veinte ventas de ese mismo importe.

Vender es cobrar. Lo demás es alimentar a sinvergüenzas, debilitar a nuestra empresa y fortalecer a la competencia, que seguro que repesca al cliente y, al resultarle nuevo, le cobrará al contado, sin asumir riesgos.

EL PLAZO MEDIO DE RECUPERACIÓN DEL CRÉDITO A CLIENTES