grande consumo n.º 5 - 2010

DESCRIPTION

A Revista dos Negócios de DistribuiçãoTRANSCRIPT

Manuel Rocha, CEO Adega

Cooperativa Borba

n.º5/2010 | setembro/outubro

revista bimestralPortugal | €4,80

11,6milhões/€ eminvestimento

estratégico

Staples 2 milhões/€ para o regresso às aulas Aberturas Domingodefesa do consumidor ou guerra de quotas? Mercado Café monodoses

impulsionam mercado Fula inovação sem cheiro

O mês de Setembro chega ao fim com as habituais festas das vindimas e com a não menos habitual preguiça de

um país que tarda em voltar ao seu ritmo laboral habitual. Pelo menos no que diz respeito a tudo aquilo que

permanece ad eternum numa nação sem prazo e de revoluções adiadas. Se assim não fosse, talvez o polémico

diploma das aberturas das grandes superfícies aos domingos e feriados – polémico pelo menos para aqueles que

o contestam – já pudesse ter tido algum retorno por parte da Presidência da República relativamente à sua

apreciação.

Certo, todavia, é o facto de que nem os municípios se entendem relativamente à harmonização da sua

aplicação, existindo claras cisões no seio das autarquias. Assim, e independentemente das razões que cada um

dos municípios possa ter para autorizar, ou não, a abertura das superfícies comerciais com mais de 2 mil m2 aos

domingos e feriados, certo é que, desde logo, o “lavar de mãos” do Governo não deixa de ter as suas

consequências, exigindo-se, compreensivelmente, uma decisão mais corajosa ao Executivo do que a que acabou

por ter.

Nesta edição da Grande Consumo foi possível escutar os argumentos a favor e contra a liberalização dos

horários das grandes superfícies comerciais, sendo, na minha opinião, válido aquilo que ambos reclamam,

embora só o tempo possa trazer a confirmação das perspectivas de uns e a negação de outros.

Uma coisa é certa, o mercado e o sector nunca mais serão os mesmos, dando a Distribuição Moderna, em

Portugal, mais um passo na longa caminhada iniciada em meados da década de 80 e que a tem conduzido rumo

ao sucesso, não sendo, naturalmente, incólume a algumas críticas ao longo desta travessia.

Ao aprovar na generalidade o documento que poderá dar razão a uma reivindicação que tem mais de 15 anos, o

Governo dá, ao mesmo tempo, o sinal de que precisa dos prometidos milhões de euros que o retalho diz ser

capaz de gerar em termos de mais-valias económicas para o país até 2017. Noutro contexto económico, quem

sabe se a decisão teria sido a mesma, ainda que pouca força o comércio tradicional tenha hoje em dia. A bem da

verdade, pode queixar-se de si mesmo, mas também da falta de visão e da cedência ao lobby económico que os

diferentes Governos manifestaram até aqui, viciando os Planos de Desenvolvimento Municipal ao subordiná-los

aos interesses dos construtores civis que, ao longo de anos, planearam e executaram a seu bel-prazer. Findo o

filão, eis que outra hipótese de “fuga fácil” surge e, quando ninguém esperava, é dada “razão” a uma

reivindicação muito antiga do sector da Distribuição Moderna, anunciada quando o País se preparava para “ir a

banhos”.

Não sei exactamente o que quer dizer o silêncio do Presidente Cavaco Silva, se é intencional ou irreflectido, se

já olhou para o diploma ou não, mas seria bom para o País que todo este processo tivesse sido publicamente

conduzido de outra forma e que o Governo também tivesse tido a coragem de assumir em praça pública as

verdadeiras razões porque delegou nas autarquias a decisão de autorizar ou não as aberturas aos domingos e

feriados. Só o tempo, uma vez mais, poderá dizer o que Portugal ganhou verdadeiramente com esta decisão.

Para já, penso que se deverá dar o benefício da dúvida, pois ao menos, em Portugal e neste sector, mandam os

portugueses.

03

editorialn.º5/2010 | setembro/outubro

5

PPrroopprriieeddaaddee ee eeddiitt

oorr:: bruno Farias

nnaacciioonnaalliiddaaddee:: Por

tuguesa

apartado 19115 – G

are do oriente

1800-142 lisboa

ddiirreeccttoorr::bruno Far

ias

ee--mmaaiill:: brunofaria

s@revistagrandecon

sumo.com

************************************

************************************

****

nn..ªª rreeggiissttoo nnaa ee..rr

..CC.. –– 125 837

ddeeppóóssiittoo lleeggaall –– 306507/10

sseeddee ddee rreeddaaccççããoo ––

rua Conselheiro lo

po Vaz

n.º 46 – 2.º esque

rdo – 1800-142 lis

boa

ttiirraaggeemm mmééddiiaa –– 5.000 exe

mplares

PPeerriiooddiicciiddaaddee –– bimestral

iimmpprreessssããoo –– mx3 – art

es Gráficas, lda.

r. alto

Forte - armazém al

to do Forte, rio d

e mouro,

lisboa 2635-446

CCoollaabboorraaddoorreess –– Joana dal

ila santos,

duarte Cunha, abel

martins, stian Va

svik

ddeeppaarrttaammeennttoo CCoommeerr

cciiaall:: ana Paula sustelo

anasustelo@revista

grandeconsumo.com

912 201 535 • 218

145 885

PPrroodduuççããoo::rbl GraPH

iCs

Comunicação e mark

eting, lda.

************************************

************************************

****

************************************

************************************

****

6 notÍCias

10 Produtos

12 sCantrends nielsen

16 staPles

18 aberturas dominGos

24 tema de CaPa

30 merCado: CaFÉ

34 Fula

38 oPiniÃo

– manuel Paula

- el Corte inGlÉs

39 oPiniÃo

– nuno monsanto de C

amPos

- PoPai

40 oPiniÃo

– JorGe HenriQues

- FiPa

41 oPiniÃo

– Paulo medina

– alianÇa VinHos de

PortuGal

44 merCado: ÁGuas e s

umos

48 ProVas ediÇÃo

50 a FeCHar

Centromarca lança segunda vaga da campanhadas marcas em Portugal A Centromarca, Associação Portuguesa de Empresas de Produtos de Marca,

desenvolveu ao longo do mês de Setembro a segunda vaga da campanha das

marcas em Portugal. O objectivo desta campanha,

que já esteve no ar entre Janeiro e Março, é

sensibilizar os consumidores para a importância

das Marcas Originais nas suas vidas. Porque são

as Marcas Originais as especialistas nos produtos

que desenvolvem. Porque são as Marcas Originais

que Investem, Investigam e Inovam a pensar no

consumidor.

“O trabalho de sensibilização dos consumidores

portugueses terá de ser contínuo, porque é o

consumidor quem decide pelos valores das Marcas

Originais e os benefícios que trazem: variedade, conveniência, especialização,

garantia e confiança. É com este objectivo que

retomamos esta Campanha, depois dos excelentes

resultados obtidos na primeira vez”, sublinha a

directora geral da Centromarca, Beatriz Imperatori.

A campanha “Marcas Originais” criada pela

Partners e produzida pela Gato Vadio esteve no ar

durante o mês de Setembro em Televisão e

Imprensa escrita e foi a primeira do género em

Portugal.

Pets&Plants reforçaoferta da Sonae

Pet&Plants é a nova aposta da Sonae

em formatos extra retalho alimentar,

criada com o objectivo de oferecer aos

consumidores uma oferta cada vez

mais alargada, cobrindo todas as suas

necessidades. Especializada em

artigos de jardim e artigos destinados a

animais de estimação, a Pets&Plants acaba de

inaugurar uma loja em Leça do Balio. Com uma área de venda

ao público de cerca de 400 m2, esta unidade apresenta uma imagem

jovem e informal que disponibiliza, num só espaço, uma oferta alargada de

artigos de jardim e para animais de estimação, nomeadamente, alimentação,

acessórios e produtos de cuidados de higiene, bem como de animais vivos,

plantas e flores. Estão ainda previstos serviços especializados de jardinagem,

arquitectura paisagística, banhos e tosquias e consultas de medicina veterinária

ambulatórias. A

Pet&Plants lança

assim um novo

conceito de loja, onde

centraliza num só

espaço uma extensa

oferta de artigos de

dois universos.

Para assinalar esta

abertura, e em linha

com a assinatura da

loja - “Mimos de todas

as espécies”, a marca vai oferecer a todos os seus clientes promoções especiais de

50% de desconto em artigos de folheto e ainda 10% em todos os artigos da loja

no dia da abertura.

Leroy Merlin investe 20 milhões/€ na Maia A Leroy Merlin abriu mais uma loja em Portugal, a segunda este ano, ambas,

estrategicamente localizadas no norte do país. Após Matosinhos, foi a Maia quem

acolheu um investimento de 20 milhões/€ e

oferece mais de 130 postos de trabalho.

Esta nova loja surge no seguimento da política de

expansão e crescimento do grupo francês em

Portugal, cujo plano definido até 2013 prevê um

investimento directo na ordem dos 150 milhões/€,

com a abertura de, pelo menos, uma nova loja de

grande dimensão por ano. Actualmente, a Leroy

Merlin contabiliza oito lojas em Portugal: Gondomar,

Sintra, Almada, Albufeira, Alfragide, Amadora,

Matosinhos e Maia (por ordem cronológica de

abertura).

A estratégia passa pela implementação próxima das

grandes cidades, através da abertura de grandes

superfícies de bricolage e venda assistida, com

espaços na média de 9.000 m². Organizadas em torno de cinco universos

(bricolage, construção, jardim, equipamento sanitário e decoração), propõem uma

gama de produtos adaptada às expectativas dos seus clientes. O principal

objectivo da empresa é construir gamas e seleccionar produtos adaptados às

necessidades dos actuais e futuros clientes.

Actualmente a Leroy Merlin emprega mais de 1.500 pessoas em Portugal,

tendo no último ano e meio quase duplicado o tamanho da sua estrutura. A

Leroy Merlin pode mesmo afirmar que, durante o período de 2009 e

início de 2010, a empresa contrariou a tendência do desemprego

nacional e integrou cerca de 800 novos colaboradores, tendo

duplicado a sua presença no país ao longo do último ano.

Muji chega a Portugal Este Outono traz a Portugal uma inauguração muito

esperada: a empresa japonesa MUJI (abreviatura

de Mujirushi Ryohin – produtos de qualidade

sem marca) abre as suas portas em Lisboa. A

loja, com cerca de 300 m2 distribuídos por dois

pisos, está localizada na pedonal Rua do Carmo,

nos números 63-75, numa zona comercial

conhecida por acolher as maiores marcas nacionais e

internacionais de tendências. Este espaço será a porta

de entrada em Portugal de

uma ampla gama de produtos

conhecidos em todo mundo pelo seu estilo

funcional a um preço justo. São 30 anos no

mercado e mais de 400 pontos de venda em todo

mundo que promovem a filosofia MUJI: o

importante é o produto, não a marca, por isso esta

última não é visível em nenhum dos produtos.

A MUJI começou com 40 produtos e agora tem já

mais de 8.000 que obedecem aos princípios

básicos que deram origem à empresa: design

funcional e simples que elimina o supérfluo; o

produto e a sua função são o mais importante; boa

qualidade a preços razoáveis.

Nas lojas MUJI é possível encontrar objectos para a

casa, para o trabalho ou para o lazer: mobiliário, acessórios para casa e têxtil lar,

utensílios para cozinha, produtos de beleza, material de escritório, electrónica,

artigos de viagem, roupa ou acessórios.

06

notÍCi

as

n.º5/2

010 |

setemb

ro/out

ubro

Coca-Cola lidera lista da Best Global Brands A marca Coca-Cola volta a liderar o

ranking Best Global Brands 2010,

elaborado pela Interbrand e agora

conhecido. Avaliada em quase 70,5 mil

milhões/USD – mais de 54 mil

milhões/€ - a marca reafirma a sua

contínua liderança nesta lista e

apresenta um acréscimo de valorização

de 2 por cento em relação a 2009,

altura em que também foi destacada

como líder do ranking e cotada em 68,7

mil milhões de euros.

Desde 2001, altura em que foi lançado o

primeiro ranking Best Global Brands, que

a Coca-Cola tem sido o líder permanente

desta lista

feita à escala mundial e que pretende avaliar a

valorização das marcas do ponto de vista da

preferência dos consumidores e desempenho

financeiro.

Volvido mais de um século de história, a Coca-Cola

é reconhecida anualmente como a marca mais

conhecida em todo o mundo, ao qual adiciona o

facto de ser também a mais valiosa. Conta com um

índice de reconhecimento global de 94% e é a segunda

expressão inglesa mais percebida

globalmente, depois de ‘ok’.

PrimeDrinks reforçaliderança nas vendas da Grande Distribuição

A PrimeDrinks consolidou a liderança

nas vendas no canal grande

distribuição com as vendas das marcas

Monte Velho e Casal Garcia. De acordo com a

distribuidora, entre os meses de Junho e Agosto

2010, foram vendidos no mercado português mais de

2 milhões de garrafas de Casal Garcia. De destacar

ainda, para o recente lançamento do Casal Garcia Rosé,

que com uma quota de 6% em valor neste segmento,

conquistou a 2ª posição nos Vinhos Rose.

Dados da Nielsen Market Track Agosto de 2010 mostram

ainda que as vendas do Monte Velho, uma das marcas de

confiança dos portugueses, continuaram a crescer permitindo,

num momento de abrandamento do consumo, reforçar a

liderança da marca no mercado de vinhos de qualidade com

uma quota de 3,4% no ano móvel de Agosto de 2010.

A PrimeDrinks conquistou pela primeira vez, em 2006, a

liderança absoluta do sector da distribuição de vinhos e

bebidas espirituosas no mercado nacional, assumindo-se, ao

fim de apenas dez anos de actividade, como a primeira

empresa com um peso significativo de capitais portugueses a

superar as multinacionais do sector.

Representando uma aliança sólida entre três empresas

familiares com tradição na qualidade e construção de marcas

de valor, a PrimeDrinks é participada pelo Esporão (50%),

Aveleda (15%) e William Grant & Sons (35%).

Heineken aumenta lucros no 1.º semestreA Heineken NV registou um resultado

líquido de 695 milhões/€ no primeiro

semestre, mais 42% face aos lucros

apurados um ano antes. Balanço que

beneficiou dos crescimentos apurados na

Ásia, África e América Latina, isto além de

uma poupança total de 104 milhões/€

obtida mediante a concretização de um

plano de redução de custos. O que levou

ao aumento do resultado operacional em

29%, acima de 1,19 mil milhões/€,

enquanto as receitas da cervejeira holandesa aumentaram mais de 5%,

perfazendo um total de 7,52 mil milhões/€. Já em volume as vendas totais

subiram 11,6% (76 milhões de hectolitros).

Apesar da boa performance do grupo em termos globais, o mercado português

evidenciou uma ligeira quebra, devido a uma economia enfraquecida e a uma

elevada pressão fiscal, devendo-se, ainda, o volume mais reduzido ao aumento de

5% no preço no primeiro semestre deste ano. Em comunicado, a cervejeira

demonstra, ainda, expectativa para que o crescimento em volume se mantenha ao

longo do segundo semestre do presente exercício.

Renault e Opel mantêm colaboração noscomerciais ligeiros

A Renault e a Opel/Vauxhall anunciaram a continuação da colaboração nos

Comerciais Ligeiros. Esta parceria inclui a substituição do Renault Trafic

e do Opel Vívaro, dois modelos com um assinalável sucesso

comercial.

A parceria que liga os dois construtores iniciou-se em 1996

com a primeira geração dos furgões Renault Master e

Opel/Vauxhall Movano. As mais recentes versões

destes modelos foram lançadas este ano com uma

gama alargada que inclui, nomeadamente, versões

de tracção traseira e uma variedade de versões

transformadas.

Este novo acordo abrange a nova geração do

Renault Trafic e Opel Vivaro. Estes dois modelos

serão desenvolvidos em comum mas com

actividades comerciais separadas e serão

comercializado pela rede de distribuição da respectiva

marca.

Existem ainda vários aspectos do projecto por definir e, por isso

mesmo, nesta fase não serão comunicados nenhuns detalhes respeitantes ao

produto, investimentos a realizar ou organização do projecto.

08

n.º5/2

010 |

setemb

ro/out

ubro

notÍCi

as

Alimentação saudável com Isio 4Isio4 é uma fórmula única de quatro óleos

complementares que combina as vantagens

nutricionais de cada um – óleo de colza, óleisol

(girassol com alto teor em ácido oleico), óleo de

girassol e óleo de semente de uva. O óleo Isio4

oferece ao organismo os nutrientes que o corpo é

incapaz de fabricar: a vitamina E, fundamental na

prevenção do envelhecimento das células, e dois

ácidos gordos essenciais – Ómega 3 e Ómega 6. Os

Ómega 3 contribuem para o bom funcionamento do

coração e dos vasos sanguíneos. Os Ómega 6

contribuem para a redução do mau colesterol. É

igualmente uma fonte de vitamina D (a vitamina do

óleo de fígado de bacalhau) necessária para manter

os ossos sólidos. Isio4 tem a vantagem de ser tão

bom para cozinhar como para temperar, respeitando o

sabor natural dos alimentos.

A marca vai continuar ao lado dos consumidores

implementando acções promocionais nos super e

hipermercados com oferta de brindes muito úteis. Foi

a pensar nos consumidores portugueses que a Lesieur

reuniu, em www.iso4.com, em português, receitas,

dicas, novidades e muitas informações sobre Isio4.

Não faltam motivos para fazer um bookmark do site www.isio4.com!

TASSIMO chega a PortugalA Kraft Foods e Bosch uniram forças e lançam em Portugal TASSIMO, um sistema

de bebidas quentes com a confiança das suas marcas preferidas e completamente

automático. Com a experiência de grande sucesso noutros mercados europeus,

TASSIMO traz para Portugal a aposta num sistema que disponibiliza uma grande

variedade de bebidas quentes preparadas com marcas de

grande qualidade, como, por exemplo, os cafés da

marca Mastro Lorenzo (com receita

específica para Portugal), Latte

Macchiatto Carte Noire, Milka, chá

Twinings e muito mais “online”, como,

por exemplo, Starbucks ou Suchard.

TASSIMO é um sistema totalmente

inovador e inteligente. A máquina,

através da leitura do código de

barras inserido no T DISC TASSIMO,

proporciona a bebida perfeita.

Através deste sistema, é

identificada qual a quantidade de

água, temperatura e tempo de

preparação que cada bebida necessita

(cada bebida tem um código de barras

específico). A máquina inclui também

um sistema de limpeza automática, que

impede a mistura dos sabores quando

se prepara diferentes bebidas de seguida.

TASSIMO entra no mercado português

com dois modelos, a T40 (4 modelos:

silk silver, magic black, glamour red e morning sun) e a T65

(Twilight Titanium). A T65 é o modelo de topo e

vem equipada com um visor em cristal líquido

(LCD) e o filtro de água Brita.

Canon revela nova PowerShot G12A Canon anuncia a nova PowerShot G12 – o mais recente modelo da premiada

série PowerShot G que tem merecido a confiança de fotógrafos profissionais de

todo o mundo. O novo modelo proporciona excelente flexibilidade e performance,

com níveis de controlo

profissionais e suporte para

vários acessórios.

Mantendo o design e controlos

clássicos da sua antecessora, a

PowerShot G12 foi concebida

para proporcionar uma

performance superior capaz de

ir ao encontro das necessidades

de profissionais e entusiastas

de fotografia. O Sistema HS, a

gravação de vídeo HD a 720p e

o Hybrid IS são novas adições

que proporcionam

qualidade de imagem

premium em fotos e

vídeos, e o novo Front

Dial oferece um melhor

manuseamento e um

controlo manual

rápido.

A PowerShot G12 é

ainda o primeiro

modelo da série G a

integrar o Sistema HS

da Canon – uma potente

combinação de um sensor CCD de 10 Megapixels de alta sensibilidade com o

processador DIGIC 4 de elevada performance, desenvolvido para proporcionar

uma qualidade de imagem impressionante em todas as condições de luz, incluindo

luz fraca.

Novos cereais Nestlé Corn FlakesA Nestlé Cereais acaba de lançar

Nestlé Corn Flakes, deliciosos e

estaladiços flocos de milho, ideais

para o pequeno-almoço de toda a

família.

Com este lançamento a Nestlé

Cereais vem responder a uma

necessidade do mercado num

contexto económico difícil,

apresentando às famílias um

produto com a qualidade Nestlé

acessível a todos.

A marca Nestlé entra assim no

segmento de mercado dos cereais

Corn Flakes, onde não estava

presente, alargando a sua oferta a

miúdos e graúdos e promovendo o

convívio entre toda a família logo pela

manhã. Disponível em dois formatos de 250g e 500g,

adapta-se às necessidades de todas as famílias.

Produtosn.º5/2010 | setembro/outubro

10

12

anÁlise

n.º5/201

0 | sete

mbro/out

ubro

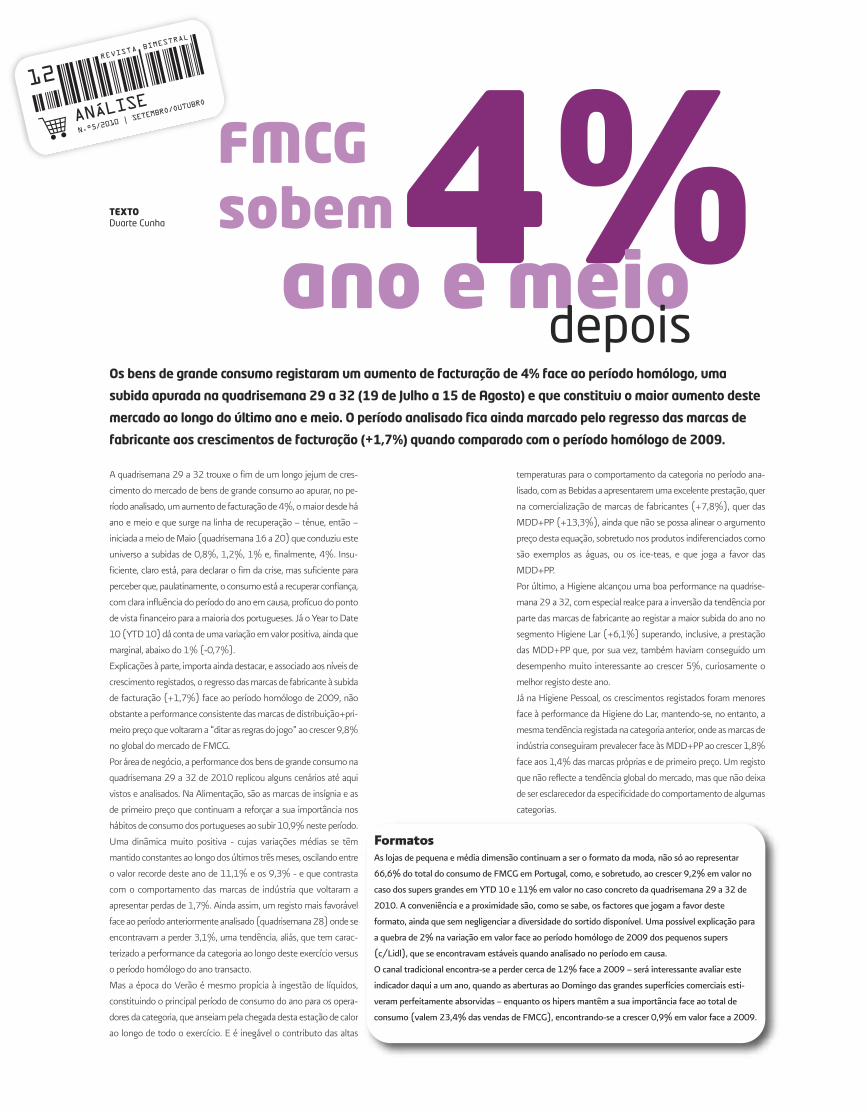

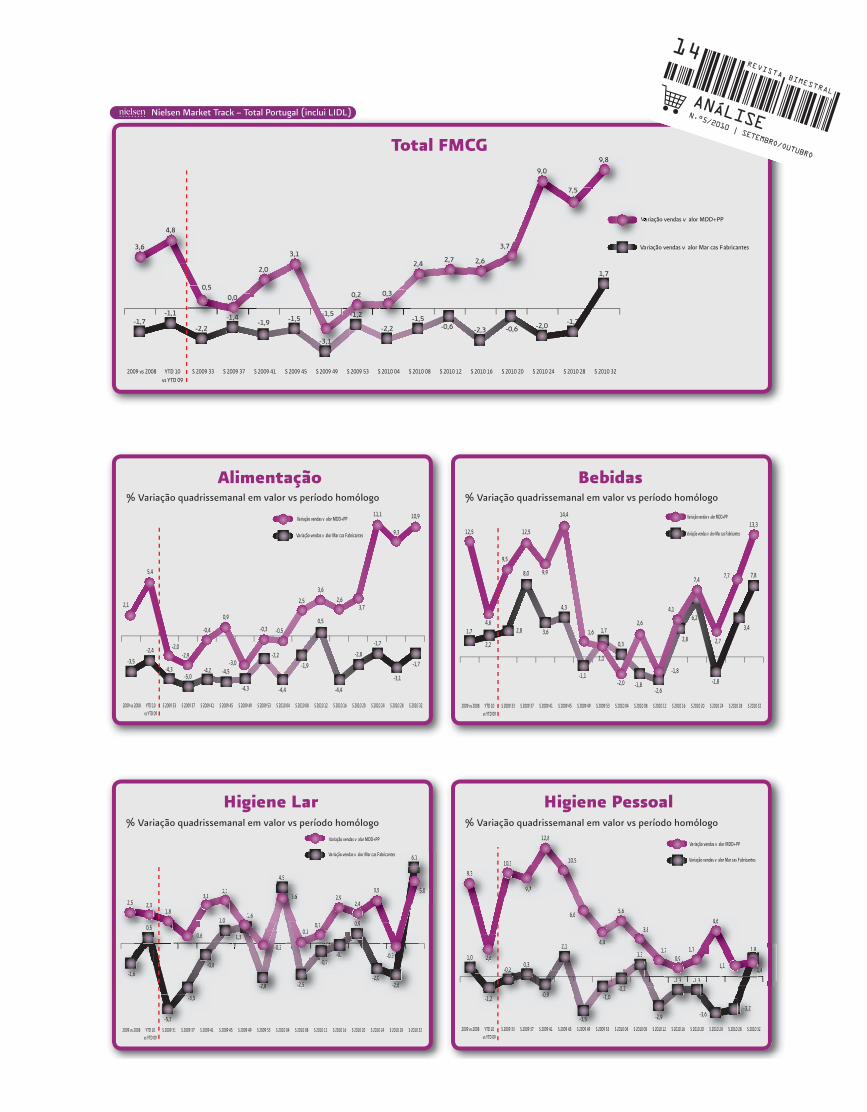

A quadrisemana 29 a 32 trouxe o fim de um longo jejum de cres -

cimento do mercado de bens de grande consumo ao apurar, no pe -

ríodo analisado, um aumento de facturação de 4%, o maior desde há

ano e meio e que surge na linha de recuperação – ténue, então –

iniciada a meio de Maio (quadrisemana 16 a 20) que conduziu este

universo a subidas de 0,8%, 1,2%, 1% e, finalmente, 4%. In su -

ficiente, claro está, para declarar o fim da crise, mas suficiente para

perceber que, paulatinamente, o consumo está a recuperar confiança,

com clara influência do período do ano em causa, profícuo do ponto

de vista financeiro para a maioria dos portugueses. Já o Year to Date

10 (YTD 10) dá conta de uma variação em valor positiva, ainda que

marginal, abaixo do 1% (-0,7%).

Explicações à parte, importa ainda destacar, e associado aos níveis de

crescimento registados, o regresso das marcas de fabricante à subida

de facturação (+1,7%) face ao período homólogo de 2009, não

obstante a performance consistente das marcas de distribui ção+pri -

meiro preço que voltaram a “ditar as regras do jogo” ao crescer 9,8%

no global do mercado de FMCG.

Por área de negócio, a performance dos bens de grande consumo na

quadrisemana 29 a 32 de 2010 replicou alguns cenários até aqui

vistos e analisados. Na Alimentação, são as marcas de insígnia e as

de primeiro preço que continuam a reforçar a sua importância nos

hábitos de consumo dos portugueses ao subir 10,9% neste período.

Uma dinâmica muito positiva - cujas variações médias se têm

mantido constantes ao longo dos últimos três meses, oscilando entre

o valor recorde deste ano de 11,1% e os 9,3% - e que contrasta

com o comportamento das marcas de indústria que voltaram a

apresentar perdas de 1,7%. Ainda assim, um registo mais favorável

face ao período anteriormente analisado (quadrisemana 28) onde se

encontravam a perder 3,1%, uma tendência, aliás, que tem carac -

terizado a performance da categoria ao longo deste exercício versus

o período homólogo do ano transacto.

Mas a época do Verão é mesmo propícia à ingestão de líquidos,

constituindo o principal período de consumo do ano para os ope ra -

dores da categoria, que anseiam pela chegada desta estação de calor

ao longo de todo o exercício. E é inegável o contributo das altas

TEXTODuarte Cunha

Os bens de grande consumo registaram um aumento de facturação de 4% face ao período homólogo, uma

subida apurada na quadrisemana 29 a 32 (19 de Julho a 15 de Agosto) e que constituiu o maior aumento deste

mercado ao longo do último ano e meio. O período analisado fica ainda marcado pelo regresso das marcas de

fabricante aos crescimentos de facturação (+1,7%) quando comparado com o período homólogo de 2009.

FMCG sobem 4%ano e meio

FormatosAs lojas de pequena e média dimensão continuam a ser o formato da moda, não só ao representar

66,6% do total do consumo de FMCG em Portugal, como, e sobretudo, ao crescer 9,2% em valor no

caso dos supers grandes em YTD 10 e 11% em valor no caso concreto da quadrisemana 29 a 32 de

2010. A conveniência e a proximidade são, como se sabe, os factores que jogam a favor deste

formato, ainda que sem negligenciar a diversidade do sortido disponível. Uma possível explicação para

a quebra de 2% na variação em valor face ao período homólogo de 2009 dos pequenos supers

(c/Lidl), que se encontravam estáveis quando analisado no período em causa.

O canal tradicional encontra-se a perder cerca de 12% face a 2009 – será interessante avaliar este

indicador daqui a um ano, quando as aberturas ao Domingo das grandes superfícies comerciais esti -

veram perfeitamente absorvidas – enquanto os hipers mantêm a sua importância face ao total de

consumo (valem 23,4% das vendas de FMCG), encontrando-se a crescer 0,9% em valor face a 2009.

depois

temperaturas para o comportamento da categoria no período ana -

lisado, com as Bebidas a apresentarem uma excelente prestação, quer

na comercialização de marcas de fabricantes (+7,8%), quer das

MDD+PP (+13,3%), ainda que não se possa alinear o argumento

preço desta equação, sobretudo nos produtos indiferenciados como

são exemplos as águas, ou os ice-teas, e que joga a favor das

MDD+PP.

Por último, a Higiene alcançou uma boa performance na quadrise -

mana 29 a 32, com especial realce para a inversão da tendência por

parte das marcas de fabricante ao registar a maior subida do ano no

segmento Higiene Lar (+6,1%) superando, inclusive, a prestação

das MDD+PP que, por sua vez, também haviam conseguido um

desempenho muito interessante ao crescer 5%, curiosamente o

melhor registo deste ano.

Já na Higiene Pessoal, os crescimentos registados foram menores

face à performance da Higiene do Lar, mantendo-se, no entanto, a

mesma tendência registada na categoria anterior, onde as marcas de

indústria conseguiram prevalecer face às MDD+PP ao crescer 1,8%

face aos 1,4% das marcas próprias e de primeiro preço. Um registo

que não reflecte a tendência global do mercado, mas que não deixa

de ser esclarecedor da especificidade do comportamento de algumas

categorias.

Fonte: Nielsen Market Track – Total Portugal (inclui LIDL)

Evolução do Mercado de Grande Consumo

Variação em valor % Variação quadrissemanal em valor vs período homólogo

2008 vs 2007 2009 vs 2008 YTD 10 vs YTD 09

8,2%

–0,1%0,7%

S 2009 33 S 2009 37 S 2009 41 S 2009 45 S 2009 49 S 2009 53 S 2010 04 S 2010 08 S 2010 12 S 2010 16 S 2010 20 S 2010 24 S 2010 28 S 2010 32

-1,0 -1,0 -1,0

0,0

-3,0

-1,0 -1,0

0,0 0,0

-1,0

0,81,3

1,0

4,0

Fonte: Nielsen Market Track – Total Portugal (inclui LIDL)

Ano 2008 Ano 2009 YTD 10

MDD

PP

Ano 2008 Ano 2009 YTD 10

Análise da Marca de Distribuição + Primeiros Preços

Quota em Valor MDD+PP Alimentação

Quota em Valor MDD+PP Higiene (Lar+Pessoal)Quota em Valor MDD+PP Bebidas

Quota em Valor MDD+PP

MDD

PP

Ano 2008 Ano 2009 YTD 10

Ano 2008 Ano 2009 YTD 10

MDD PP

Quota em Valor Ano 2009 YTD 2010 Ano 2009 YTD 2010

Mercearia 33,0 33,0 2,9 2,9

Congelados 47,1 47,2 5,3 6,2

Lacticínios 27,0 28,3 3,3 3,3

MDD PP

Quota em Valor Ano 2009 YTD 2010 Ano 2009 YTD 2010

Higiene Lar 29,3 29,9 2,1 2,0

Higiene Pessoal 18,5 19,0 1,1 1,2

MDD PP

Quota em Valor Ano 2009 YTD 2010 Ano 2009 YTD 2010

Bebidas Alcoólicas 10,8 11,0 0,5 0,5

Bebidas Não Alcoólicas 24,7 26,2 1,7 1,5

Fonte: Nielsen Market Track – Total Portugal (inclui LIDL)

Total FMCG

Variação vendas v alor Mar cas Fabricantes

Variação vendas v alor MDD+PP

2009 vs 2008 YTD 10vs YTD 09

S 2009 33 S 2009 37 S 2009 41 S 2009 45 S 2009 49 S 2009 53 S 2010 04 S 2010 08 S 2010 12 S 2010 16 S 2010 20 S 2010 24 S 2010 28 S 2010 32

-1,7-1,1

-2,2-1,4

-1,9 -1,5

-3,1

-1,2

-2,2-1,5

-0,6 -2,3 -0,6 -2,0 -1,7

1,7

3,6

4,8

0,50,0

2,0

3,1

-1,5

0,2 0,3

2,4 2,7 2,6

3,7

9,0

7,5

9,8

BebidasAlimentação% Variação quadrissemanal em valor vs período homólogo% Variação quadrissemanal em valor vs período homólogo

Variação vendas v alor Mar cas Fabricantes

Variação vendas v alor MDD+PP

2009 vs 2008 YTD 10vs YTD 09

S 2009 33 S 2009 37 S 2009 41 S 2009 45 S 2009 49 S 2009 53 S 2010 04 S 2010 08 S 2010 12 S 2010 16 S 2010 20 S 2010 24 S 2010 28 S 2010 32

-1,6

0,5

-5,3

-3,5

-0,8

1,0

1,3

-2,8

4,5

-2,5

-0,7-0,1

0,9

-2,0-2,6

6,1

2,5 2,31,8

0,6

3,13,5

1,6

-0,2

3,6

0,10,7

2,92,4

3,5

-0,3

5,0

Variação vendas v alor Mar cas Fabricantes

Variação vendas v alor MDD+PP

2009 vs 2008 YTD 10vs YTD 09

S 2009 33 S 2009 37 S 2009 41 S 2009 45 S 2009 49 S 2009 53 S 2010 04 S 2010 08 S 2010 12 S 2010 16 S 2010 20 S 2010 24 S 2010 28 S 2010 32

1,0

-1,2

-0,20,3

-0,9

2,1

-3,5

-1,0-0,2

1,3

-2,9

-1,3 -1,3

-3,6-3,2

1,8

9,3

2,6

10,3

9,7

12,8

10,5

6,6

4,4

5,6

3,8

1,70,9

1,7

4,6

1,11,4

Variação vendas v alor Mar cas Fabricantes

Variação vendas v alor MDD+PP

2009 vs 2008 YTD 10vs YTD 09

S 2009 33 S 2009 37 S 2009 41 S 2009 45 S 2009 49 S 2009 53 S 2010 04 S 2010 08 S 2010 12 S 2010 16 S 2010 20 S 2010 24 S 2010 28 S 2010 32

1,7

2,2

2,8

8,0

3,6

4,3

-1,1

1,7

0,3

-1,8-2,6

2,8

6,2

-1,8

3,4

7,8

12,5

4,6

9,5

12,5

9,9

14,4

1,6

1,1

-2,0

2,6

-1,8

4,1

7,4

2,7

7,7

13,3Variação vendas v alor Mar cas Fabricantes

Variação vendas v alor MDD+PP

2009 vs 2008 YTD 10vs YTD 09

S 2009 33 S 2009 37 S 2009 41 S 2009 45 S 2009 49 S 2009 53 S 2010 04 S 2010 08 S 2010 12 S 2010 16 S 2010 20 S 2010 24 S 2010 28 S 2010 32

-3,5

-2,4

-4,3-5,0

-4,2 -4,5

-4,3

-2,2

-4,4

-1,9

0,5

-4,4

-2,8

-1,7

-3,1

-1,7

2,1

5,4

-2,0-2,9

-0,4

0,9

-3,0

-0,3 -0,5

2,5

3,62,6

3,7

11,1

9,3

10,9

Higiene Lar Higiene Pessoal% Variação quadrissemanal em valor vs período homólogo % Variação quadrissemanal em valor vs período homólogo

2,52,6

2,23,2 3,4

2,7

26,8 27,7 29,1

34,331,7 32,4

MDD

PP1,8

21,6

1,5

22,9

1,5

23,4

MDD

PP0,9

15,0

1,0

16,4

1,0

17,4

Nielsen Market Track – Total Portugal (inclui LIDL)

13

anÁlise

n.º5/2010 | setembro/outubro

Fonte: Nielsen Market Track – Total Portugal (inclui LIDL)

Evolução do Mercado de Grande Consumo

Variação em valor % Variação quadrissemanal em valor vs período homólogo

2008 vs 2007 2009 vs 2008 YTD 10 vs YTD 09

8,2%

–0,1%0,7%

S 2009 33 S 2009 37 S 2009 41 S 2009 45 S 2009 49 S 2009 53 S 2010 04 S 2010 08 S 2010 12 S 2010 16 S 2010 20 S 2010 24 S 2010 28 S 2010 32

-1,0 -1,0 -1,0

0,0

-3,0

-1,0 -1,0

0,0 0,0

-1,0

0,81,3

1,0

4,0

Fonte: Nielsen Market Track – Total Portugal (inclui LIDL)

Ano 2008 Ano 2009 YTD 10

MDD

PP

Ano 2008 Ano 2009 YTD 10

Análise da Marca de Distribuição + Primeiros Preços

Quota em Valor MDD+PP Alimentação

Quota em Valor MDD+PP Higiene (Lar+Pessoal)Quota em Valor MDD+PP Bebidas

Quota em Valor MDD+PP

MDD

PP

Ano 2008 Ano 2009 YTD 10

Ano 2008 Ano 2009 YTD 10

MDD PP

Quota em Valor Ano 2009 YTD 2010 Ano 2009 YTD 2010

Mercearia 33,0 33,0 2,9 2,9

Congelados 47,1 47,2 5,3 6,2

Lacticínios 27,0 28,3 3,3 3,3

MDD PP

Quota em Valor Ano 2009 YTD 2010 Ano 2009 YTD 2010

Higiene Lar 29,3 29,9 2,1 2,0

Higiene Pessoal 18,5 19,0 1,1 1,2

MDD PP

Quota em Valor Ano 2009 YTD 2010 Ano 2009 YTD 2010

Bebidas Alcoólicas 10,8 11,0 0,5 0,5

Bebidas Não Alcoólicas 24,7 26,2 1,7 1,5

Fonte: Nielsen Market Track – Total Portugal (inclui LIDL)

Total FMCG

Variação vendas v alor Mar cas Fabricantes

Variação vendas v alor MDD+PPVaVaV

2009 vs 2008 YTD 10vs YTD 09

S 2009 33 S 2009 37 S 2009 41 S 2009 45 S 2009 49 S 2009 53 S 2010 04 S 2010 08 S 2010 12 S 2010 16 S 2010 20 S 2010 24 S 2010 28 S 2010 32

-1,7-1,1

-2,2-1,4

-1,9 -1,5

-3,1

-1,2

-2,2-1,5

-0,6 -2,3 -0,6 -2,0 -1,7

1,7

3,6

4,8

0,50,0

2,0

3,1

-1,5

0,2 0,3

2,4 2,7 2,6

3,7

9,0

7,5

9,8

BebidasAlimentação% Variação quadrissemanal em valor vs período homólogo% Variação quadrissemanal em valor vs período homólogo

Variação vendas v alor Mar cas Fabricantes

Variação vendas v alor MDD+PP

2009 vs 2008 YTD 10vs YTD 09

S 2009 33 S 2009 37 S 2009 41 S 2009 45 S 2009 49 S 2009 53 S 2010 04 S 2010 08 S 2010 12 S 2010 16 S 2010 20 S 2010 24 S 2010 28 S 2010 32

-1,6

0,5

-5,3

-3,5

-0,8

1,0

1,3

-2,8

4,5

-2,5

-0,7-0,1

0,9

-2,0-2,6

6,1

2,5 2,31,8

0,6

3,13,5

1,6

-0,2

3,6

0,10,7

2,92,4

3,5

-0,3

5,0

Variação vendas v alor Mar cas Fabricantes

Variação vendas v alor MDD+PP

2009 vs 2008 YTD 10vs YTD 09

S 2009 33 S 2009 37 S 2009 41 S 2009 45 S 2009 49 S 2009 53 S 2010 04 S 2010 08 S 2010 12 S 2010 16 S 2010 20 S 2010 24 S 2010 28 S 2010 32

1,0

-1,2

-0,20,3

-0,9

2,1

-3,5

-1,0-0,2

1,3

-2,9

-1,3 -1,3

-3,6-3,2

1,8

9,3

2,6

10,3

9,7

12,8

10,5

6,6

4,4

5,6

3,8

1,70,9

1,7

4,6

1,11,4

Variação vendas v alor Mar cas Fabricantes

Variação vendas v alor MDD+PP

2009 vs 2008 YTD 10vs YTD 09

S 2009 33 S 2009 37 S 2009 41 S 2009 45 S 2009 49 S 2009 53 S 2010 04 S 2010 08 S 2010 12 S 2010 16 S 2010 20 S 2010 24 S 2010 28 S 2010 32

1,7

2,2

2,8

8,0

3,6

4,3

-1,1

1,7

0,3

-1,8-2,6

2,8

6,2

-1,8

3,4

7,8

12,5

4,6

9,5

12,5

9,9

14,4

1,6

1,1

-2,0

2,6

-1,8

4,1

7,4

2,7

7,7

13,3Variação vendas v alor Mar cas Fabricantes

Variação vendas v alor MDD+PP

2009 vs 2008 YTD 10vs YTD 09

S 2009 33 S 2009 37 S 2009 41 S 2009 45 S 2009 49 S 2009 53 S 2010 04 S 2010 08 S 2010 12 S 2010 16 S 2010 20 S 2010 24 S 2010 28 S 2010 32

-3,5

-2,4

-4,3-5,0

-4,2 -4,5

-4,3

-2,2

-4,4

-1,9

0,5

-4,4

-2,8

-1,7

-3,1

-1,7

2,1

5,4

-2,0-2,9

-0,4

0,9

-3,0

-0,3 -0,5

2,5

3,62,6

3,7

11,1

9,3

10,9

Higiene Lar Higiene Pessoal% Variação quadrissemanal em valor vs período homólogo % Variação quadrissemanal em valor vs período homólogo

-1,6

YTD 10 S 2009 33 S 2009 37

-5,3

-3,5-3,5

-0,8

-2,8

4,5

-2,5

-0,7-0,7-0,1-0,1

-2,0-2,6

6,1

9,3

-0,2

2,6

10,3

9,79,7

12,8

6,6

10,5

4,4

5,6

1,3

3,8

1,71,71,71,7

-1,3 -1,3-1,3

1,70,9

1,7

-1,3

4,6

1,1

1,8

1,4

1,81,8

1,4

2,5 2,3

0,5

1,8

0,6

3,1

1,0

3,53,5

1,01,6

1,3

1,61,61,61,6

-0,2

3,6

0,1

-0,7

0,7

-0,1

0,1

2,92,4

0,9

3,5 5,05,0

-0,3-0,3

2,52,6

2,23,2 3,4

2,7

26,8 27,7 29,1

34,331,7 32,4

MDD

PP1,8

21,6

1,5

22,9

1,5

23,4

MDD

PP0,9

15,0

1,0

16,4

1,0

17,4

Nielsen Market Track – Total Portugal (inclui LIDL)

14

anÁlisen.º5/2010 | setembro/outubro

16

distri

buiÇÃo

n.º5/2

010 |

setemb

ro/out

ubro

Os protagonistas da série televisiva Lua Vermelha deram a cara

pela campanha Regresso às Aulas 2010 da Staples Office Centre

Portugal. A insígnia liderada por Carlos Maia apostou, este ano,

numa comunicação muito próxima dos jovens, ao recorrer aos

préstimos dos dois actores que preconizam a trama principal da

ficção que está a apaixonar os mais jovens. Mas as novidades da

Staples – que apostou forte neste regresso às aulas, com um

investimento global estimado em 2 milhões/€ - não se ficaram

por aqui, com a campanha deste ano a coincidir com o lança -

mento de duas novas gamas de produtos sempre com a garantia

dos melhores preços do mercado. “A oferta Low Price inclui

mais de 450 produtos de marca própria ao melhor preço do

mercado. Nesta oferta estão incluídas as linhas exclusivas

Patchwork e Scratch, a colecção de moda escolar “Colours by

Staples”, e muitos outros artigos de marca própria de papelaria,

material de escritório e também mobiliário. A Staples lançou

ainda este ano o conceito “Best Price”, o melhor preço do

mercado em tecnolo gia. Para tal, desenvolveu parcerias que

permitiram oferecer uma gama de produtos tecnológicos, com

uma boa relação quali da de-preço e preparou uma oferta

variada de máquinas foto grá ficas, leitores MP3/4, portáteis,

impressoras, GPS, entre muitos outros”, esclarece Carlos Maia,

Director-Geral da Staples Portugal.

Entre as novidades apresentadas este ano, e além do reforço do

número de artigos Low Price e da diversificação do sortido das

suas linhas exclusivas, a Staples efectuou também o lançamento

do projecto de responsabilidade social “Banco Escolar”, renovou

as campanhas de crédito e estabeleceu um protocolo com a

Associação Portuguesa de Famílias Numerosas, ao levar em linha

de conta que, para estas famílias, as vantagens no acesso a

material escolar e de papelaria são fundamentais. Os professores

também não foram esquecidos nesta grande campanha de

Regresso às Aulas, ao celebrar um ano do cartão Staples Professor

+, a Staples lançou uma campanha exclusiva: “Professor +: Some

Pontos e Ganhe Prémios”. Mudanças significativas face à campa -

nha de 2009 e que procuram atingir um objectivo perfeitamente

regresso às aulas2 milhões/€

A Staples aposta forte no regresso às aulas 2010. Não só na comunicação dos artigos para esta altura

do ano, como pela criação de algumas propostas de valor. Caso dos conceitos Low e Best Price, que

disponibilizam mais de 450 produtos de marca própria, assim como uma extensa oferta em tecnologia,

além do Cartão Staples Professor +, uma ferramenta de fidelização que resume a intenção do operador

em ir de encontro aos nichos de mercado.

de investimento no TEXTODuarte Cunha

FOTOSLuís Pais

de Tecnologia uma das principais campanhas de B2C da Staples.

Estas só são superadas pela relação B2B, que a Staples mantém

em termos, quer de oferta, quer de canal de distribuição, quer de

proposta de valor em contínuo ao cliente empresarial (B2B)”,

assume o Director-Geral da Staples Portugal.

Prova da diversificação dos serviços deste especialista em artigos

de papelaria é a criação do Cartão Staples Professor +, que vem

reforçar a estratégia da Staples em ir de forma contínua ao en -

contro das necessidades dos seus clientes. A pensar no investi -

men to a que os docentes estão sujeitos ao longo do ano lectivo,

e especialmente no regresso às aulas, a Staples procura ajudar

esta classe profissional a poupar ao longo de todo ano, seja

através do cartão, seja mediante o lançamento de campanhas

específicas, como o Dia do Livro, ou a campanha do Regresso às

Aulas, que visava recompensar a preferência dos professores com

cartão. “Num mercado em constante evolução estamos cientes

que novos nichos poderão surgir, nos quais fará sentido apostar”,

conclui Carlos Maia.

definido: “em termos quantitativos, esperamos continuar a

crescer a dois dígitos nas vendas. Já em termos qualitativos, os

dois aspectos mais importantes são a notoriedade da marca no

B2B e no B2C e a satisfação dos clientes que nos procuram todo

o ano e que confiam em nós”, reforça.

Carlos Maia destaca ainda o foco da insígnia nas “necessidades

dos clientes”, apresentando-se a Staples Portugal cada vez mais

concentrada em disponibilizar a melhor relação preço/qualidade,

razão pela qual o reforço da linha exclusiva dedicada ao regresso

às aulas surge como uma consequência crescente da procura.

Soluções de preço baixo, variedade de gama, inovação e melhoria

de processos logísticos e de comunicação são outros dos ob jec -

tivos do operador, que, assim, consegue abranger um leque pro -

gressivamente maior de consumidores, como também cada vez

mais heterogéneos, que procuram artigos “mais baratos” sem

deixar, contudo, de procurar os artigos considerados como

“tendência”.

“O Regresso às Aulas é juntamente com o Natal e a campanha

17

distribuiÇÃo

n.º5/2010 | setembro/outubro

18

distribuiÇÃon.º5/2010 | setembro/outubro

do consumidor ou

de quotas?

A decisão do Governo em autorizar as aberturas aos domingos e feriados às superfícies

comerciais com mais de 2 mil m2 veio relançar o debate sobre aquele que tem sido um

dos temas mais sensíveis do comércio em Portugal e ao qual nenhum Governo achou por

bem decidir. E o actual Executivo não foi excepção, uma vez que atribuiu às autarquias o

poder de optar pelos horários e dias de aberturas dos diferentes espaços comerciais.

Defesa do consumidor alegam uns, guerra de quotas e cedência ao lobby económico

defendem outros. Mas, afinal, o que une e separa APED e CCP nesta matéria?

DEFESAGuErrAdo consumidor ou

de quotas?

DEFESAGuErrA

TEXTOBruno Farias

FOTOSSara Matos

19

distribuiÇÃo

n.º5/2010 | setembro/outubroAté à data, os hipermercados (com mais de 2 mil m2 de área de

venda) vêm-se na contingência de ter de fechar às 13h aos do -

min gos e feriados, abrindo as suas portas às 8h. Regras que dizem

respeito ao período compreendido entre Janeiro e Outubro, uma

vez que nos restantes meses do ano estas unidades comerciais

funcionam em horários alargados. Com esta nova intenção do

Governo, caberá às câmaras municipais a responsabilidade de se

pronunciarem relativamente aos horários de aberturas dos dife -

rentes espaços comerciais existentes na sua área de jurisdição. De

acordo com o Ministério da Economia, ao todo são 2.579 (dados

de Julho/2010) as unidades autorizadas a funcionar aos domingos

e feriados, a maioria de natureza alimentar, defendendo o Governo

ser uma medida correcta para facilitar a vida aos portugueses, assim

como conferir uma maior liberdade de iniciativa económica às

empresas, sustentando ainda o Ministro da Economia, Vieira da

Silva, que “já não faz sentido manter os hipermercados num regi -

me legal de excepção”. Se as autarquias autorizarem a abertura das

grandes superfícies comerciais visadas ao longo de todos os dias

da semana entre as 6h e as 24h, o número efectivo de lojas que irá

usufruir desta medida não ultrapassa as 180, das quais 77 são

referentes a hipermercados. Recorde-se que o decreto-lei que har -

moniza os horários de funcionamento e elimina as actuais barreiras

ao funcionamento das lojas com mais de 2 mil m2 de dimensão foi

aprovado na generalidade, não tendo sido possível até ao fecho

desta edição auscultar a decisão do Presidente da República rela -

ti vamente ao diploma em causa.

De acordo com APED, esta autorização vem “acima de tudo, ao

encontro das necessidades dos consumidores, incompreensivel -

men te penalizados numa altura em que os estilos de vida tornam

cada vez mais escasso o tempo disponível para a realização dos

actos de compra durante a semana de trabalho. Em segunda

análise, esta autorização põe termo a uma situação discriminatória

e iníqua, que trata de forma diferente os diversos operadores de

mercado e constitui um atentado aos mais elementares princípios

da boa concorrência. Para além disso, todos os estudos apontam,

e esta é uma certeza de todos os associados da APED, para que

esta medida venha a gerar a criação de postos de trabalho, pela

extensão do período de funcionamento. Este efeito mais do que

suplantará o efeito de ajustamento dos quadros de pessoal dos

formatos que suportarão a transferência de vendas, os quais, na

sua vasta maioria, denotam graus de intensidade do factor

trabalho bem inferiores aos dos hipermercados”, defende Luís Reis,

Presidente da Associação Portuguesa de Empresas de Distribuição.

Argumento contrariado por João Vieira Lopes, Presidente da Con -

federação do Comércio de Portugal (CCP), que aponta o facto de

a liberalização dos horários de funcionamento das grandes su per -

fícies comerciais não ser somente uma questão económica, sem,

todavia, nunca deixar de o ser. “Numa situação de estagnação do

consumo, esta decisão vai protelar o aumento de quota dos

hipermercados, posição que tem vindo a perder-se nos últimos

anos e que, objectivamente, além das intenções, beneficia o reforço

da posição desses formatos que ao longo dos últimos cinco anos

foram perdendo quota (-6%). É uma situação. Para além disso,

vem beneficiar os centros comerciais pois, como é sabido, há

actualmente uma quebra de venda nos centros comerciais e, no

fundo, o funcionamento do hipermercado vai aumentar o tráfego

nestas áreas. Como facilmente se percebe, se há alguém a ganhar

quota de mercado, há alguém a perder. O mercado não está a

crescer, logo alguém perde, o que é grave e vai beneficiar alguns

grupos económicos de maior potencial”, sustenta.

O representante da CCP vai mais longe nas suas considerações e

avalia como “estranho” todo o processo que conduziu à pro mul -

gação do decreto-lei, uma vez que, apesar das habituais reuniões

de concertação social, a CCP alega que o diploma em causa não foi

alvo de uma audição prévia como habitualmente se verifica em

situações análogas, tendo sido introduzido como nota de agenda

– não como ponto de discussão – em nova reunião de concertação

social e após ter sido apresentado em Conselho de Ministros.

Este é, de resto, um dos pontos que mais desconfiança tem sus -

citado junto dos parceiros sociais, com o diploma a ser apresentado

num período muito próximo ao início da interrupção da agenda

política, pelo que seria de esperar que um assunto desta natureza

transitasse para Setembro e não fosse tão celeremente apresen -

tando em decreto-lei como se verificou.

DECISãO

Outro dos pontos mais sensíveis desta matéria passa pelo facto de

pertencer às autarquias a responsabilidade de ajustar os horários

de funcionamento das grandes superfícies comerciais de acordo

com os seus interesses, o que se deve, e na perspectiva do Governo,

a razões de segurança, protecção da qualidade de vida dos cidadãos,

ou defesa de certas actividades profissionais. A medida, que apa -

nhou todos de surpresa, vem dar voz ao que tem sido um dos

Ao todo são 180, o

número efectivo de lojas

(77 das quais

hipermercados) que

poderão passar a usufruir

da liberalização dos

horários de abertura das

grandes superfícies

comerciais

“cavalos de batalha” da associação do sector e que ao fim de 15

anos vê as suas pretensões chegarem a bom porto, ao que tudo

indica, juntando-se, assim, Portugal à Suécia e à Bélgica na lista

dos únicos países da Europa a quinze a usufruir de total liberdade

de abertura aos domingos. “Na extensão do que é do conheci men -

to da APED, o novo quadro regulamentar estabelece um quadro

normativo de abrangência nacional, facultando apenas aos mu ni -

cípios a faculdade de, fundamentadamente, determinarem a res -

trição ou o alargamento dos horários de funcionamento nacionais.

E, desse ponto de vista, nada temos a obstar que os municípios,

repita-se, de forma fundamentada e nos limites fixados pela Lei, e

sendo os melhores conhecedores de eventuais especificidades

locais, possam intervir no processo. Mantemos, no entanto, a

posição de princípio de que seria preferível uma legislação de

aplicação uniforme a todo o País”, defende o Presidente da APED.

O impacto das aberturas aos domingos e feriados na economia

portuguesa, e segundo o estudo promovido pela Roland Berger, a

pedido da APED, seria de 2,5 mil milhões/e até 2017, conduzindo,

ainda, à criação de oito mil empregos directos e indirectos. Já a

CCP contrapõe a estes números os dados do INE e relembra que

“nos últimos 10 anos o emprego no comércio passou de 751 para

753 mil apesar dos 10 milhões de m2 de área de venda licencia -

dos. Ou seja, os postos de emprego que são destruídos por estes

gran des grupos são, no mínimo, iguais aos que são criados. Por -

tanto, o argumento de criação de emprego não tem sentido, mas

o que se irá verificar é que as lojas que têm dezoito caixas abertas

ao dia de semana passam rapidamente a ter catorze e, em poucos

meses, tudo isto estará pervertido, registando-se uma transferência

de consumo e o aceleramento do encerramento dos

independentes, que já existia antes. Razão

pela qual temos defendido que

o melhor modelo em termos de

emprego, de consumidor e de

20

distribuiÇÃon.º5/2010 | setembro/outubro

A CCP defende que o

emprego no comércio ao

longo dos últimos anos

pouco evoluiu, apesar dos

10 mil milhões de m2 de

área de venda licenciados

para a abertura de novas

lojas em Portugal

equilíbrio económico e social, é aquele que se aplica na maior parte

dos países em que o encerramento aos domingos é uma rea li -

dade”.

Nomeadamente, o modelo espanhol, quer pelo facto de o tecido

económico ser o mais semelhante ao nacional, assim como pelo

facto de as decisões serem articuladas a nível das regiões e não dos

municípios, uma vez que a zona de influência de cada uma é ne -

cessariamente diferente, razão pela qual este tipo de decisões são

sempre tomadas ou a nível nacional ou regional, e nunca através

dos municípios. “Por isso, na prática estamos perante uma liberali -

zação efectiva, porque se abrir um hipermercado os restantes irão

abrir numa lógica de efeito dominó. Além de que a lei irá funcionar

ao contrário pois, ao estar tudo aberto, os municípios apenas

podem restringir e já sabe que é muito difícil restringir depois”,

aponta João Vieira Lopes.

Recorde-se que no país vizinho, Espanha, todos os estabeleci men -

tos comerciais de base alimentar acima dos 300 m2 e de base não-

alimentar acima dos 500 m2 estão encerrados aos domingos,

servindo também, em contraponto com os argumentos das asso -

cia ções do comércio, o exemplo do El Corte Inglés em Portugal

que, apesar de visado por esta limitação em termos de horários de

funcionamento, não deixa se ser um caso de sucesso apesar de

estar fechado ao Domingo.

CONCENTRAçãO

A estes argumentos a CCP adiciona ainda a evidente concentração

que se tem registado no comércio alimentar em Portugal, ao consi -

derar que esta realidade não é somente um problema do comércio,

mas também da agricultura e da indústria. O Presidente da CCP

sustenta que este movimento tem retirado oportunidades de

mercado às PME’s industriais e agrícolas que são “grandes empre -

ga dores a nível europeu”. Razão pela qual a CCP considera que em

causa não está um mero problema de consumidor, ou de serviço ao

mesmo, mas a estratégia de um modelo de desenvolvimento

económico e social. “Nesse contexto, esta é uma questão que nos

preocupa, mais ainda num ciclo de estagnação de consumo em

que o que uns ganham os outros perdem e é esse o impacto que

receamos sobre o comércio tradicional. Tirando os grandes grupos

económicos que têm hipermercados, os restantes não se manifes -

taram muito entusiasmados com a situação. Numa fase de retrac -

ção do consumo, a liberalização dos horários das grandes

superfícies irá ter como consequência o aumento do desemprego,

e uma decisão desta natureza requer o envolvimento das centrais

sindicais, pelo terá que haver aqui alguns ajustamentos. Enquanto

um hipermercado joga com turnos e com situações de transfe rên -

cias de uns dias para os outros, um comércio tradicional não pode

fazer isso e se tra ba lhar ao domingo tem um custo de mais 200 a

300%, o que pode tornar o negócio inviável. Neste enquadra -

mento conside ra mos a medida atípica, injustificada, não tendo

premência utili zada”, argumenta ainda João Vieira Lopes.

Já a APED, recorda que, apesar do crescimento significativo da área

de venda em funcionamento em Portugal, o parque de lojas

disponível permitiu uma melhor cobertura do território nacional,

ao aproximar o sector de mais consumidores, ou, por outro lado, ao

aumentar as alternativas de oferta disponível, contribuindo para a

entrega de maximização do valor entregue às famílias portuguesas.

“Este movimento de crescimento faz-se, obviamente, no sentido

João Vieira Lopes, Presidente

da Con federação do

Comércio de Portugal (CCP)

21

distribuiÇÃo

n.º5/2010 | se

tembro/outubro

dos maiores mercados para os mercados mais periféricos – mas

igualmente importantes do ponto de vista das famílias que aí

residem – sendo normalmente acompanhado de uma diminuição

do potencial de vendas por metro quadrado, a que acresce um

igualmente normal fenómeno de canibalização à medida que

aumenta o número – e a concorrência – entre estabelecimentos

comerciais. Note-se, a propósito, que a importância que esta

abordagem a novos mercados do interior do país se reveste no

apoio às populações residentes e à respectiva fixação, condições

essenciais à promoção do desenvolvimento regional português.

Numa visão global da realidade portuguesa, pode referir-se que,

nos principais centros urbanos, o sector retalhista convive com um

cenário de elevada concorrência e, muito provavelmente, aproxi -

mar-se-á da maturidade (sendo que esta constatação tem leituras

diferentes quando se consideram os diferentes segmentos da ofer -

ta: pequenos supermercados de conveniência, médios e grandes

supermercados, hard e soft discounts, hipermercados,…), enquanto

por outro lado subsistem ainda múltiplas oportunidades regionais

que o sector continua a analisar atenta e exaustivamente”, recorda

Luís Reis, Presidente da APED.

Até porque o sector da distribuição moderna tem trazido bastante

dinâmica ao comércio nacional em termos de aberturas de novas

lojas, de diferentes dimensões e formatos, apresentando-se como

um dos mais competitivos sectores da actividade da economiaPUB

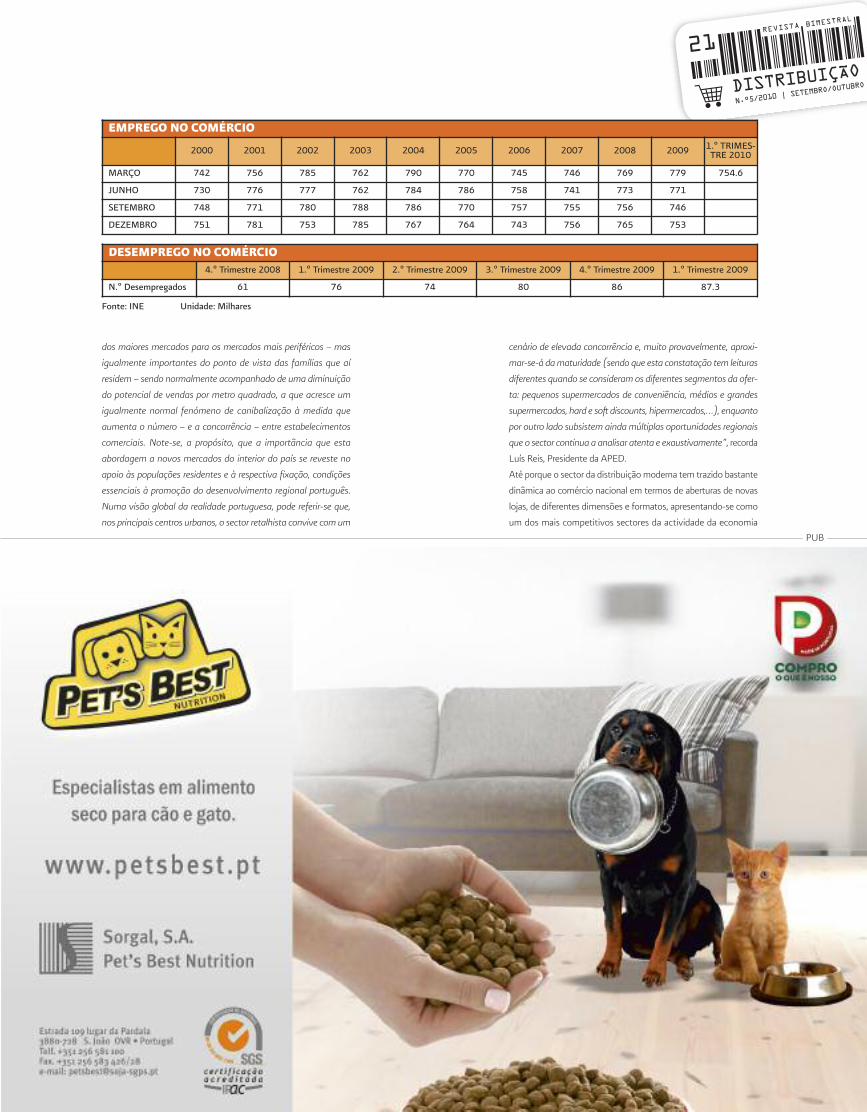

EMPREGO NO COMÉRCIO

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 1.º TRIMES -TRE 2010

MARÇO 742 756 785 762 790 770 745 746 769 779 754.6

JUNHO 730 776 777 762 784 786 758 741 773 771

SETEMBRO 748 771 780 788 786 770 757 755 756 746

DEZEMBRO 751 781 753 785 767 764 743 756 765 753

Fonte: INE Unidade: Milhares

DESEMPREGO NO COMÉRCIO4.º Trimestre 2008 1.º Trimestre 2009 2.º Trimestre 2009 3.º Trimestre 2009 4.º Trimestre 2009 1.º Trimestre 2009

N.º Desempregados 61 76 74 80 86 87.3

22

distribuiÇ

Ão

n.º5/2010

| setembro

/outubro

nacional. Revendo-se nos números apontados pela Roland Berger,

em 2007, APED defende que o sector se sente confiante perante

os números apontados pelo estudo e, uma vez ultrapassadas as

actuais condicionantes de funcionamento das suas unidades

comerciais, o antecipado impacto positivo na economia nacional

será uma realidade. “A possibilidade de abertura das grandes

superfícies comerciais aos domingos e feriados põe termo a um

tratamento diferenciado, destituído de fundamento, entre forma -

tos de lojas concorrentes directos, impedindo uns de abrir durante

um período (as tardes de domingo) em que outros poderiam

funcionar”, conclui Luís Reis, Presidente da associação do sector.

Por outro lado, é por demais evidente que esta questão ganha

particular realce mediante a praticamente inexistente vida comer -

cial nos centros urbanos portugueses, o que se deve, na verdade, a

uma lei de ordenamento do território mal concebida e aplicada, a

que se junta uma lei de arrendamento que nada parece ter trazido

à sociedade apesar das actualizações. Sem este tipo de enquadra -

mentos não se consegue, naturalmente, resolver a situação e

promover uma base concorrencial justa e equitativa, até porque

são várias as circunstâncias que conduziram a esse desfecho e

consequente abrandamento da importância do comércio tradicio -

nal em Portugal. O que leva a que este tema seja ainda mais

sensível e polémico, independentemente das razões apresentadas

pelos diversos intervenientes envolvidos na matéria.

Retalho Português - Últimos 20 anos

5%20%

75%

21%

19%

60%

42%

29%

29%

36%

9%

36%

19%

32%

16%

37%

15%

27%

17%

43%

13%

26%

18%

44%

12%

1987 1990 1995 2000 2005 2008 2009*

Hipers Discounts Supers Tradicionais

Facturação Índice Nielsen Alimentar

2,230

3,850

6,673

8,571

10,961

12,562

12,868

0 2,000 4,000 6,000 8,000 10,000 12,000 14,000

1987

1990

1995

2000

2005

2008

2009*

Facturação (milhões/€)

Lojas Tradicionais - Facturação (milhões/€)

11321004

938 906 866 850

797 737 701 678656

484 521 588 633726 783

821 831 850 862862

1995 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009*

Mercearias Livre Serviço

Lojas Tradicionais - N.º de Lojas

27895

21850 21131 19819 19024 18248 17697 16122 15328 14259 13928

2544 2256 2598 2594 2706 2869 3044 3055 3165 3298 3200

1995 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009*

Mercearias Livre Serviço

Fonte: Censo Nielsen

Fonte: Censo Nielsen

Fonte: Censo Nielsen

Fonte: Censo Nielsen • Unidade: Milhões/€

Luís Reis, Presidente da

Associação Portuguesa de

Empresas de Distribuição (APED)

24

tema de

CaPa

n.º5/201

0 | sete

mbro/out

ubro

playerTEXTOBruno Farias

FOTOSSara Matos

Chega em 2011 a nova adega da Adega Cooperativa de Borba (ACB). Representativa de

um investimento de 11,6 milhões/€, o novo centro de vinificação irá permitir à marca

alentejana duplicar a sua capacidade produtiva, assim como elevar a qualidade média dos

seus vinhos. De olhos postos na exportação, onde almeja duplicar os volumes

transaccionados, a ACB projecta o seu futuro com metas bem definidas: ser um player de

referência, em Portugal e no Mundo. Manuel Rocha, CEO da Adega Cooperativa de Borba,

explica em entrevista o projecto e a actualidade desta adega cooperativa cinquentenária.

de referênciaem Portugal e no Mundo”

“Ser um

Grande Consumo – Que diferenças apresenta a Adega

Cooperativa de Borba face à Companhia das Quintas,

sabendo-se, de antemão, que em termos estruturais es -

tamos perante dois projectos necessariamente dife -

rentes?

Manuel Rocha – Do meu ponto de vista, entre esta adega

cooperativa e qualquer outra empresa do sector, em termos de

gestão quotidiana diria que a diferença é nenhuma. A ACB tem,

no seu dia-a-dia, uma gestão tão ou mais profissional que a

média das empresas privadas do sector. A grande diferença é na

sua denominação jurídica, uma vez que se trata de uma adega

cooperativa e não de uma sociedade anónima, ou limitada. Pela

sua dimensão e capacidade instalada, quer pelo facto de ter

sempre contado com profissionais competentes, a adega tem

tudo para reforçar a sua posição nos vários mercados onde se

faz representar.

GC – A gestão profissional de uma estrutura coo pe -

rativista é, portanto, um desafio para qualquer gestor?

MR – Acredito que qualquer projecto que venha a assumir seja

um desafio e este em concreto não tenho dúvidas de que é tão

desafiante, ou mais, do que se fosse uma empresa privada. E o

desafio não está na entidade jurídica mas no potencial que

encerra. O projecto da Adega Cooperativa de Borba é um pro -

jecto de elevado potencial e, obviamente, que os projectos dessa

natureza são altamente estimulantes. Quer para mim, como para

toda a equipa.

GC – Que balanço pode fazer dos – curtos - meses que

leva como líder deste projecto?

MR – Encontrei uma empresa fantástica, que nos últimos anos

evoluiu de forma bastante significativa, sempre com cresci men -

tos muito sustentados ao longo do tempo e que hoje se apre -

senta como um dos principais operadores a nível nacional e,

como tal, vai-se afirmar nos próximos 35 anos como uma refe -

rên cia do sector a nível nacional. Uma projecção que, natu -

ralmente, gostaria que também se reflectisse nos mercados

internacionais, visto acreditar estarem reunidas condições para

se afirmar como um player de referência nesses dois canais.

GC - A internacionalização da marca continua a ser uma

forte aposta desta casa. O que está feito e, acima, de

tudo o que falta fazer?

MR – Naturalmente que já foi feito muita coisa, mas a evolução

nos mercados internacionais é um caminho que demora bas -

tante tempo a trilhar. Temos investido arduamente num conjunto

de países, no sentido de fazer construção de marca, conquistar

aumentos de distribuição, desenvolver acções de experimen ta -

ção, de modo a que a nossa penetração seja mais cada vez mais

vasta e sólida.

GC – O que só é possível com uma produção consistente

e de qualidade reconhecida…

MR – Felizmente temos tido vinhos com qualidade muito

elevada e não sou eu que o digo. O ano passado obtivemos 30

medalhas em concursos internacionais, o que atesta a qualidade

dos nossos vinhos. As revistas da especialidade costumam, igual -

mente, fazer avaliações muito agradáveis dos nossos produtos,

25

tema de CaPan.º5/2010 | setembro/outubro

mas, acima de tudo, os consumidores gostam das nossas pro pos -

tas, pelo que estamos muito confortáveis nesta intenção de

alargar presença nos mercados de exportação.

GC - A nova adega é o impulso que a ACB necessita para

reforçar essa posição?

MR – Obviamente que sim. A construção da nova adega enqua -

dra-se dentro aquilo que é a estratégia de crescimento em termos

de dimensão no sentido de dotar a adega com apetrechos que

lhe permita enfrentar os desafios futuros, assim como aumentar

significativamente a qualidade média da sua produção. Ou seja,

maior capacidade de produção e vinificação com recurso a

tecnologia de ponta, o que, em conjunto com os nossos recursos

humanos, permite-nos abraçar o futuro com franco optimismo.

GC – A ACB contribuiu para que o consumidor superasse

o estigma do vinho de cooperativa?

MR – Essa questão tem que ser analisada sobre dois prismas. Na

década de 50, quando se registou a criação das principais coo -

perativas do Alentejo, o que, então, foi um marco significativo

para subir a qualidade média dos vinhos produzidos nesta região,

os vinhos de cooperativa passaram a ser encarados com vinhos

de qualidade face aos que eram produzidos pelos privados. Desde

há cerca de 15 anos, com o aparecimento de novos produtores

individuais, houve alguns nomes que conseguiram afirmar-se

pela qualidade dos seus vinhos e ter o seu mercado e respectivos

consumidores. Todavia, os vinhos mais consumidos em Portugal

são os vinhos das adegas cooperativas e se os consumidores pre -

ferem os nossos vinhos quer dizer que reconhecem esses produtos

como sinónimo de qualidade.

GC – Ou seja, essa notoriedade e respectiva tradução

em vendas não é somente fruto dos volumes anualmen -

te produzidos?

MR – A questão dos volumes não se coloca tanto, pois cada

privado pode vinificar o volume que quiser. Ao contrário de uma

adega cooperativa que está limitada a um conjunto de asso -

ciados aos quais fazemos a aquisição das uvas.

“A construção da nova adega

enquadra-se dentro aquilo

que é a estratégia de

crescimento em termos de

dimensão no sentido de dotar

a adega com apetrechos que

lhe permita enfrentar os

desafios futuros, assim como

aumentar significativamente

a qualidade média da sua

produção. Ou seja, maior

capacidade de produção e

vinificação com recurso a

tecnologia de ponta, o que,

em conjunto com os nossos

recursos humanos, permite-

nos abraçar o futuro com

franco optimismo”

26

tema de CaPa

n.º5/2010 | setembro/outubro

“A aposta numa

estratégia de portfólio

deve-se a um profundo

conhecimento do

mercado, onde existem

diversos canais de

comercialização, distintos

tipos de consumidores e

diversificadas ocasiões de

consumo que,

naturalmente, decorrem

em contextos totalmente

diferentes. Ao ter em

conta estes factores

estamos a criar uma gama

de vinhos, com base num

conjunto reduzido de

marcas, de modo a

oferecer aos nossos

consumidores os vinhos

mais adequados às suas

exigências”

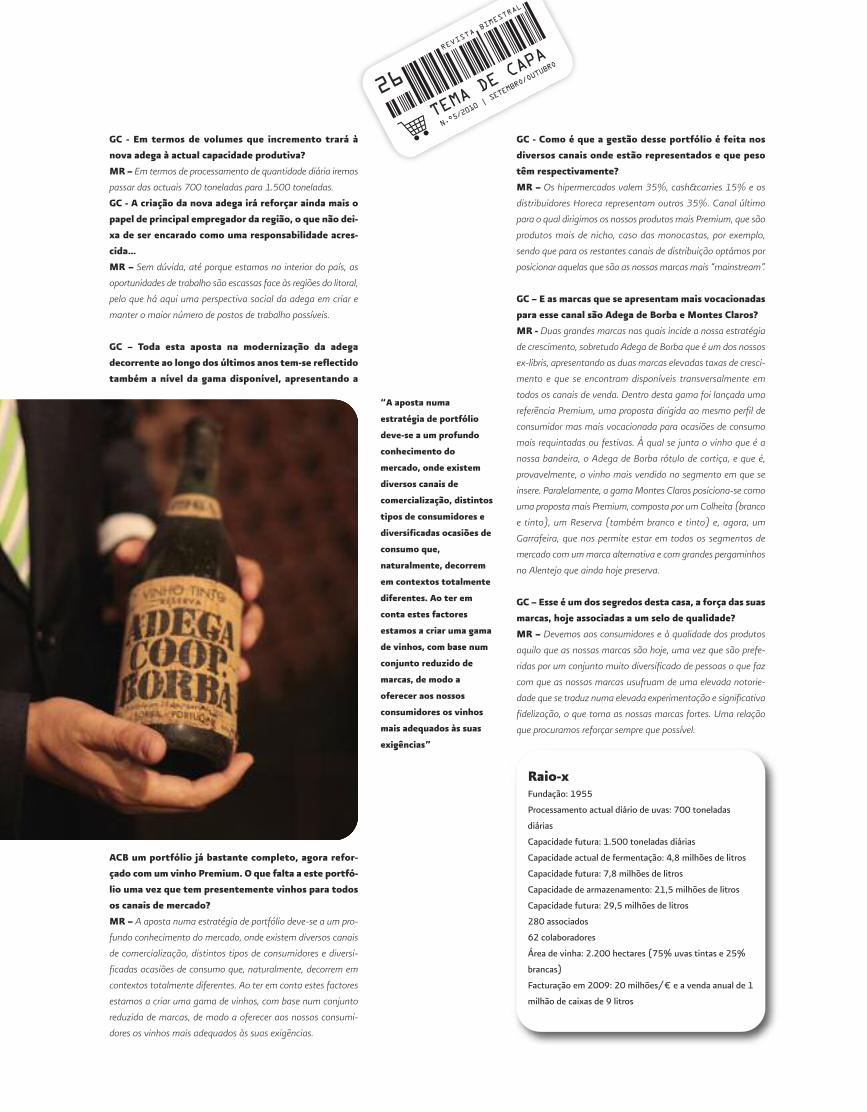

GC - Em termos de volumes que incremento trará à

nova adega à actual capacidade produtiva?

MR – Em termos de processamento de quantidade diária iremos

passar das actuais 700 toneladas para 1.500 toneladas.

GC - A criação da nova adega irá reforçar ainda mais o

papel de principal empregador da região, o que não dei -

xa de ser encarado como uma responsabilidade acres -

cida…

MR – Sem dúvida, até porque estamos no interior do país, as

oportunidades de trabalho são escassas face às regiões do litoral,

pelo que há aqui uma perspectiva social da adega em criar e

manter o maior número de postos de trabalho possíveis.

GC – Toda esta aposta na modernização da adega

decorrente ao longo dos últimos anos tem-se reflectido

também a nível da gama disponível, apresentando a

ACB um portfólio já bastante completo, agora refor -

çado com um vinho Premium. O que falta a este portfó -

lio uma vez que tem presentemente vinhos para todos

os canais de mercado?

MR – A aposta numa estratégia de portfólio deve-se a um pro -

fundo conhecimento do mercado, onde existem diversos canais

de comercialização, distintos tipos de consumidores e diversi -

ficadas ocasiões de consumo que, naturalmente, decorrem em

contextos totalmente diferentes. Ao ter em conta estes factores

estamos a criar uma gama de vinhos, com base num conjunto

reduzido de marcas, de modo a oferecer aos nossos consu mi -

dores os vinhos mais adequados às suas exigências.

GC - Como é que a gestão desse portfólio é feita nos

diversos canais onde estão representados e que peso

têm respectivamente?

MR – Os hipermercados valem 35%, cash&carries 15% e os

distribuidores Horeca representam outros 35%. Canal último

para o qual dirigimos os nossos produtos mais Premium, que são

produtos mais de nicho, caso das monocastas, por exemplo,

sendo que para os restantes canais de distribuição optámos por

posicionar aquelas que são as nossas marcas mais “mainstream”.

GC – E as marcas que se apresentam mais vocacionadas

para esse canal são Adega de Borba e Montes Claros?

MR - Duas grandes marcas nas quais incide a nossa estratégia

de crescimento, sobretudo Adega de Borba que é um dos nossos

ex-libris, apresentando as duas marcas elevadas taxas de cresci -

mento e que se encontram disponíveis transversalmente em

todos os canais de venda. Dentro desta gama foi lançada uma

referência Premium, uma proposta dirigida ao mesmo perfil de

consumidor mas mais vocacionada para ocasiões de consumo

mais requintadas ou festivas. À qual se junta o vinho que é a

nossa bandeira, o Adega de Borba rótulo de cortiça, e que é,

provavelmente, o vinho mais vendido no segmento em que se

insere. Paralelamente, a gama Montes Claros posiciona-se como

uma proposta mais Premium, composta por um Colheita (branco

e tinto), um Reserva (também branco e tinto) e, agora, um

Garrafeira, que nos permite estar em todos os segmentos de

mercado com um marca alternativa e com grandes pergaminhos

no Alentejo que ainda hoje preserva.

GC – Esse é um dos segredos desta casa, a força das suas

marcas, hoje associadas a um selo de qualidade?

MR – Devemos aos consumidores e à qualidade dos produtos

aquilo que as nossas marcas são hoje, uma vez que são pre fe -

ridas por um conjunto muito diversificado de pessoas o que faz

com que as nossas marcas usufruam de uma elevada notorie -

dade que se traduz numa elevada experimentação e significativa

fidelização, o que torna as nossas marcas fortes. Uma relação

que procuramos reforçar sempre que possível.

Raio-x Fundação: 1955

Processamento actual diário de uvas: 700 toneladas

diárias

Capacidade futura: 1.500 toneladas diárias

Capacidade actual de fermentação: 4,8 milhões de litros

Capacidade futura: 7,8 milhões de litros

Capacidade de armazenamento: 21,5 milhões de litros

Capacidade futura: 29,5 milhões de litros

280 associados

62 colaboradores

Área de vinha: 2.200 hectares (75% uvas tintas e 25%

brancas)

Facturação em 2009: 20 milhões/€ e a venda anual de 1

milhão de caixas de 9 litros

GC - Que significado tem o facto de ter sido a primeira

adega cooperativa portuguesa a vender para um me -

rcado da reconhecida importância como a China?

MR – A adega tem no seu ADN uma dose muito grande de

inovação e várias vezes fomos os primeiros a fazer algumas

coisas. Vender para a China, ter alguns equipamentos inovadores

em termos de tecnologia de vinificação, adoptar algumas prá ti -

cas de gestão, por isso somos os primeiros e é quase uma obri -

gação nossa para estarmos na vanguarda. Algo que enca ramos

como perfeitamente normal e que não nos traz nenhuma satis -

fação adicional, pelo contrário, sermos os primeiros e estar na

frente é algo que faz parte da filosofia da adega.

GC – Em que mercados de exportação se fazem, ac -

tualmente, representados?

MR – Estamos presentes em cerca de 30 mercados de expor -

tação, ainda que haja um conjunto nuclear onde estamos mais

focados. A nossa estratégia de penetração e de divulgação passa

essencialmente por um “cluster” de três países onde a nossa

presença está perfeitamente estabilizada. O “cluster” de Angola

e do Brasil que, por razões históricas e linguísticas, são os únicos

dois países onde o vinho português tem uma imagem muito

positiva, além de serem dois canais prioritários ao serem, simul -

taneamente, dois mercados emergentes. Além destes países,

Alemanha, EUA e Reino Unido são os destinos para os quais

Grapescan Uma das particularidades da produção da Adega Cooperativa de Borba (ACB) prende-se

com o facto de recorrer a tecnologia de ponta na sua actividade, desde o

acompanhamento aos associados na vinha ao acto de vinificação. Uma preocupação de

longa data e que, acima de tudo, visa “proporcionar à equipa e aos nossos associados o

acesso a melhores procedimentos, assim como a tornar mais célere todo o processo de

decisão. Felizmente, temos ao nosso dispor alguns dos mais avançados recursos

tecnológicos, o que nos permite avaliar e analisar com todo rigor e objectividade as uvas

que temos, assim como as possibilidades que nos oferece. Como somos uma adega

cooperativa não podemos recusar a recepção da uva aos nossos associados, mas

podemos, sim, é proporcionar-lhes o melhor acompanhamento e aconselhamento

possível, de modo a que percebem o porquê de, eventualmente, as suas uvas não serem

cotadas como esperariam”, explica Óscar Gato, enólogo da ACB.

Segurança trazida pela ciência e pela tecnologia que permite, logo na recepção, avaliar

determinadas características das uvas, assim como encaminhá-las para os respectivos

locais de armazenamento, em função das suas especificidades ou possibilidades que

oferece. Uma implementação tecnológica apenas ao dispor de algumas entidades de

ensino superior e de um conjunto reduzido de operadores vitivinícolas de referência no

país, que, mediante o recurso à tecnologia, conseguem rastrear e acompanhar todo o

ciclo da uva, desde a sua recepção ao engarrafamento. Uma mais-valia na optimização

de procedimentos para o operador – que assim sabe, com base científica e exactidão,

como os seus vinhos são feitos, aliando o lado emocional do negócio à sua face mais

racional -, assim como o consumidor, que aufere da consistência dos produtos, ao

mesmo tempo está defendido de qualquer risco de segurança alimentar.

PUB

27

tema de CaPan.º5/2010 | setembro/outubro

qualquer produtor a nível mundial quer exportar e dar a conhecer

os seus vinhos. Paralelamente, estamos a tentar reforçar a nossa

presença no “cluster” do mercado asiático, no sentido de sermos

um “player” de referência.

GC – Nessa lógica, a criação da marca “Wines of Por tu -

gal” pode ser uma mais-valia para as exportações de

vinho português?

MR – Penso que o conceito por detrás do “Wines of Portugal”

merece todo o crédito, portanto como conceito considero estar

muito bem feito. Todavia, importa agora perceber em termos de

implementação como é que isso poderá ser feito e quais os

benefícios que poderá trazer. Estou convencido que poderá ser

uma grande mais-valia para os vinhos de Portugal.

GC – Concorda com aqueles que defendem que o “boom”

dos vinhos portugueses ainda está para acontecer?

MR – Penso que o “boom” dos vinhos portugueses deve-se,

essencialmente, aquilo que os portugueses fizerem pelos seus

vinhos. Portugal tem que trabalhar mais, tem que trabalhar me -

lhor, com mais eficácia, para que os seus vinhos possam vingar.

Era muito bom que fossem vários produtores juntos a terem esse

sucesso na internacionalização, uma vez que seria benéfico para

o sector que os produtores beneficiassem do sucesso uns dos

outros.

GC - A ACB é hoje uma estrutura preparada para o futuro?

MR - A minha recente chegada ao projecto apenas me permite

constatar todo o bom trabalho feito ao longo dos últimos anos,