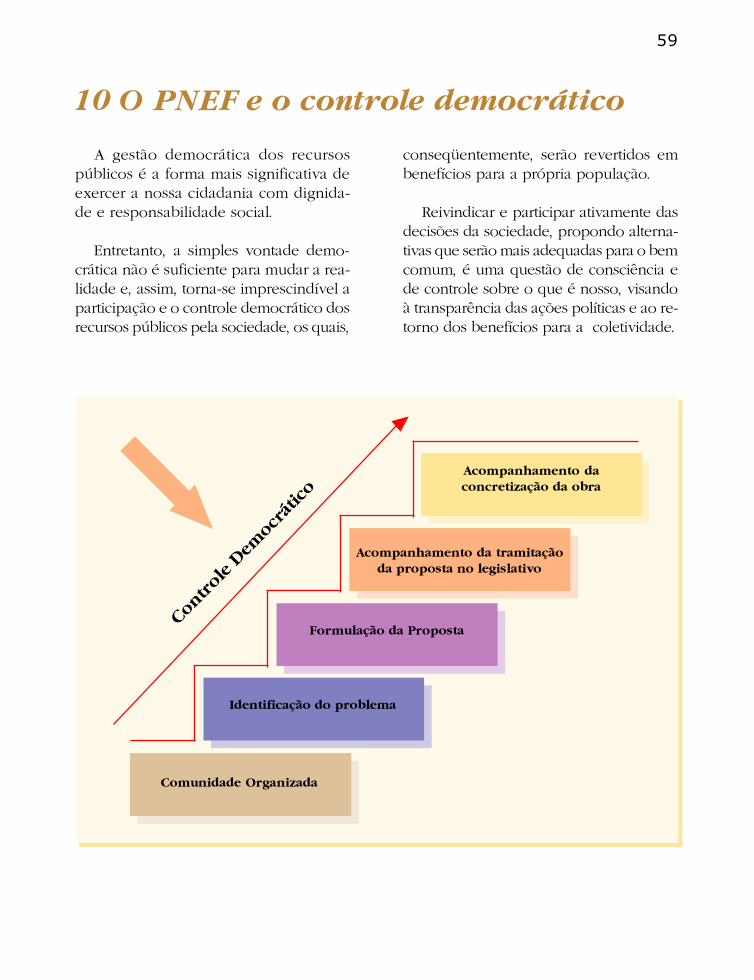

gestˆo democr`tica dos recursos...

TRANSCRIPT

GESTÃO DEMOCRÁTICADOS RECURSOS PÚBLICOS

Ministério da Fazenda Ministério da Educação

Escola de Administração Fazendária

GESTÃO DEMOCRÁTICADOS RECURSOS PÚBLICOS

Brasília2004

Copyright© 2004 Ministério da Fazenda. Ministério da Educação todos direitos reservados

GESTÃO DEMOCRÁTICA DOS RECURSOS PÚBLICOS. Caderno 4

COORDENAÇÃO GERAL

Escola de Administração Fazendária - Esaf

CONCEPÇÃO DO MATERIAL DIDÁTICODiretoria de Atendimento e Coordenação de Programas � Dirat/EsafGerência do Programa de Educação Fiscal � Geref/Esaf

ELABORAÇÃO DOS TEXTOS

Comissão de Elaboração de Material para Capacitação:Conceição Teodora Baptista � EsafEdson Luis da Silva � Secretaria de Estado de Finanças � RondôniaEdwiges Rosália Ferreira � Secretaria de Estado da Educação � Rio de JaneiroEugênio Celso Gonçalves � Secretaria da Receita Federal � SRRF 6ª RFIngrid Lílian Fuhr Raad � Ministério da EducaçãoIvany Ehrhardt � EsafMárcia Valéria Ayres Simi de Camargo � Secretaria de Estado da Fazenda � Distrito FederalMargarete Iara Franco Nogueira � Secretaria de Estado de Receita e Controle � Mato Grosso do SulMaria Lúcia da Silva Guimarães � Ministério da Educação

COLABORAÇÃO

Maria Neli Ramalho SerenoZilpa de Sousa

DIAGRAMAÇÃO E ILUSTRAÇÃOPoliedro Informática, Consultoria e Serviços Ltda.

NORMALIZAÇÃO BIBLIOGRÁFICA Junia Lessa França � UFMG

ENDEREÇO:Escola de Administração Fazendária � EsafGerência do Programa de Educação Fiscal � GerefBloco B, salas BM 8 a 12Estrada de Unaí, Km 4 � BR 25171.686-900 � Brasília � DF

INTERNET: E-mailwww.esaf.fazenda.gov.brwww.educacaofiscal.gov.breduc-fiscal.df.esaf@fazenda.gov.br

Programa Nacional de Educação Fiscal (Brasil)Gestão democrática dos recursos públicos / Programa

Nacional de Educação Fiscal. � Brasília, 2004.64 p. : il. (Série Educação Fiscal. Caderno 4)

Participação do Ministério da Fazenda e Ministé-rio da Educação.

ISBN

1. Orçamento Público - Brasil. 2. Gestão Pública -Brasil. 3. Cidadania - BrasilI. I. Título II. Série

CDD 351.722

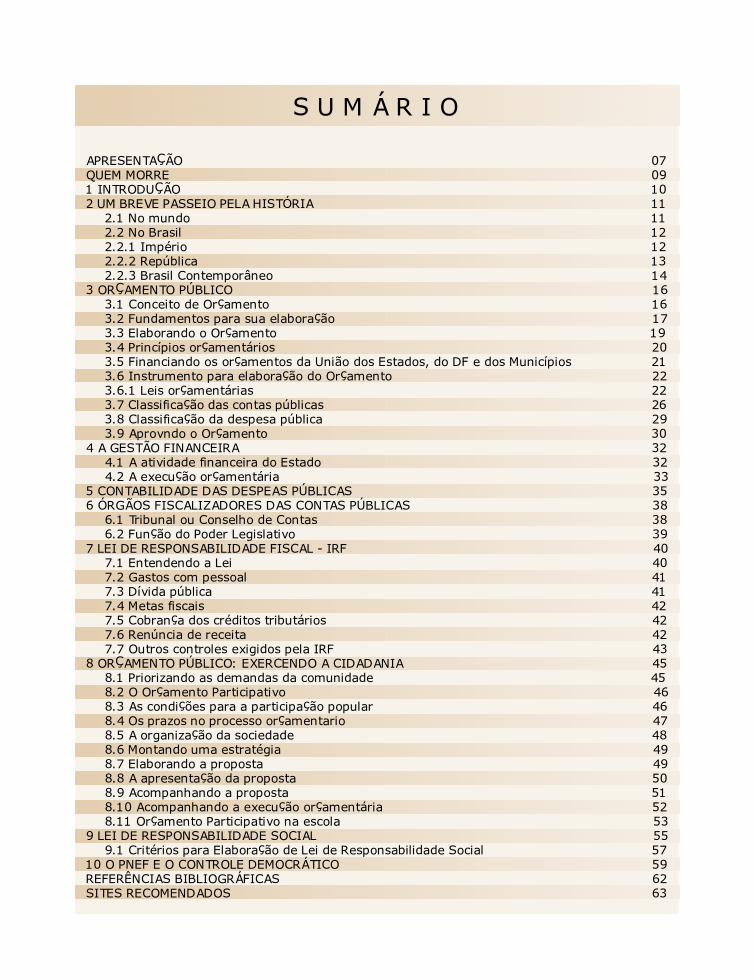

S U M Á R I O

APRESENTAÇÃO 07QUEM MORRE 091 INTRODUÇÃO 102 UM BREVE PASSEIO PELA HISTÓRIA 11

2.1 No mundo 112.2 No Brasil 122.2.1 Império 122.2.2 República 132.2.3 Brasil Contemporâneo 14

3 ORÇAMENTO PÚBLICO 163.1 Conceito de Orçamento 163.2 Fundamentos para sua elaboração 173.3 Elaborando o Orçamento 193.4 Princípios orçamentários 203.5 Financiando os orçamentos da União dos Estados, do DF e dos Municípios 213.6 Instrumento para elaboração do Orçamento 223.6.1 Leis orçamentárias 223.7 Classificação das contas públicas 263.8 Classificação da despesa pública 293.9 Aprovndo o Orçamento 30

4 A GESTÃO FINANCEIRA 324.1 A atividade financeira do Estado 324.2 A execução orçamentária 33

5 CONTABILIDADE DAS DESPEAS PÚBLICAS 356 ÓRGÃOS FISCALIZADORES DAS CONTAS PÚBLICAS 38

6.1 Tribunal ou Conselho de Contas 386.2 Função do Poder Legislativo 39

7 LEI DE RESPONSABILIDADE FISCAL - IRF 407.1 Entendendo a Lei 407.2 Gastos com pessoal 417.3 Dívida pública 417.4 Metas fiscais 427.5 Cobrança dos créditos tributários 427.6 Renúncia de receita 427.7 Outros controles exigidos pela IRF 43

8 ORÇAMENTO PÚBLICO: EXERCENDO A CIDADANIA 458.1 Priorizando as demandas da comunidade 458.2 O Orçamento Participativo 468.3 As condições para a participação popular 468.4 Os prazos no processo orçamentario 478.5 A organização da sociedade 488.6 Montando uma estratégia 498.7 Elaborando a proposta 498.8 A apresentação da proposta 508.9 Acompanhando a proposta 518.10 Acompanhando a execução orçamentária 528.11 Orçamento Participativo na escola 53

9 LEI DE RESPONSABILIDADE SOCIAL 559.1 Critérios para Elaboração de Lei de Responsabilidade Social 57

10 O PNEF E O CONTROLE DEMOCRÁTICO 59REFERÊNCIAS BIBLIOGRÁFICAS 62SITES RECOMENDADOS 63

A P R E S E N T A Ç Ã O

�Ter consciência fiscal é fazer-se presente, desenvol-ver espírito crítico e participativo, comprometer-se eentender que, ao exercermos nossos direitos e deve-res temos nossa cidadania garantida.�

A Escola de Administração Fazendária � Esaf, com o intuito de oferecer à socie-dade em geral e, em especial, aos educadores, instrumentos que possam colaborarno desenvolvimento da cidadania, vem apresentar a coleção pedagógica elaboradapor uma comissão nacional do Grupo de Trabalho de Educação Fiscal � GEF. Ostemas trabalhados neste material fazem parte do Programa Nacional de EducaçãoFiscal � PNEF.

O PNEF visa a provocar mudanças culturais na relação entre o Estado e o cida-dão e, ao mesmo tempo, busca contribuir para uma sociedade comprometida comas suas garantias constitucionais.

Nesse sentido, a Educação Fiscal pode ser entendida como uma nova práticaeducacional que tem como objetivo o desenvolvimento de valores e atitudes, com-petências e habilidades necessárias ao exercício de direitos e deveres na relaçãorecíproca entre o cidadão e o Estado. Fundamenta-se na conscientização da socie-dade sobre a estrutura e o funcionamento da Administração Pública; a função soci-oeconômica dos tributos; a aplicação dos recursos públicos; as estratégias e osmeios para o exercício do controle democrático.

Os quatro cadernos abordam os seguintes temas: Educação Fiscal no ContextoSocial; Relação Estado-Sociedade; Sistema Tributário Brasileiro; Gestão Democráti-ca dos Recursos Públicos.

O propósito deste material é oferecer informações básicas para que os envolvi-dos neste processo de transformação social alcancem os objetivos propostos epossam atuar como cidadãos participantes.

Reynaldo FernandesDiretor-Geral da Escola de Administração FazendáriaCoordenador Nacional do PNEF

QUEM MORRE

[...] Morre lentamente quem passa os dias se queixandoDa sua má sorte ou da chuva incessante.

Morre lentamente quem abandona um projeto antes de iniciá-lo,Não pergunta sobre um assunto que desconhece ou não responde

quando lhe indagam sobre algo que sabe.

Evitemos a morte em doses suaves,Recordando sempre que estar vivo exige um esforço muito maior

Que o simples fato de respirar,Somente a perseverança fará com que conquistemos um

Estágio esplêndido de felicidade.

Pablo Neruda

10

1 INTRODUÇÃO

No âmbito de suas competências e noexercício de sua autonomia política, ad-ministrativa e financeira, o Estado buscameios para atender às demandas sociais,que são inúmeras: saúde, educação, ha-bitação, saneamento, transportes, segu-rança, justiça, entre outras.

Assim, a gestão na administração pú-blica corresponde a um conjunto de ope-rações com o objetivo de alcançar os finspróprios do Estado e desenvolve-se pormeios de órgãos específicos de cada es-fera de governo.

O Estado tem no Orçamento Públi-co a forma da gestão dos seus recur-sos.

A sociedade tem no processo orça-mentário um mecanismo eficaz decontrolar a ação dos governantes, ze-lando pela boa aplicação dos recur-sos.

Já sabemos quea principal finalidade do Estado,

nas suas diferentes esferas (União,Estados, Distrito Federal e Municípios), é

promover o bem comum, proporcionandoos meios necessários para que os

cidadãos possam realizar suasaspirações e ter uma

vida digna.

11

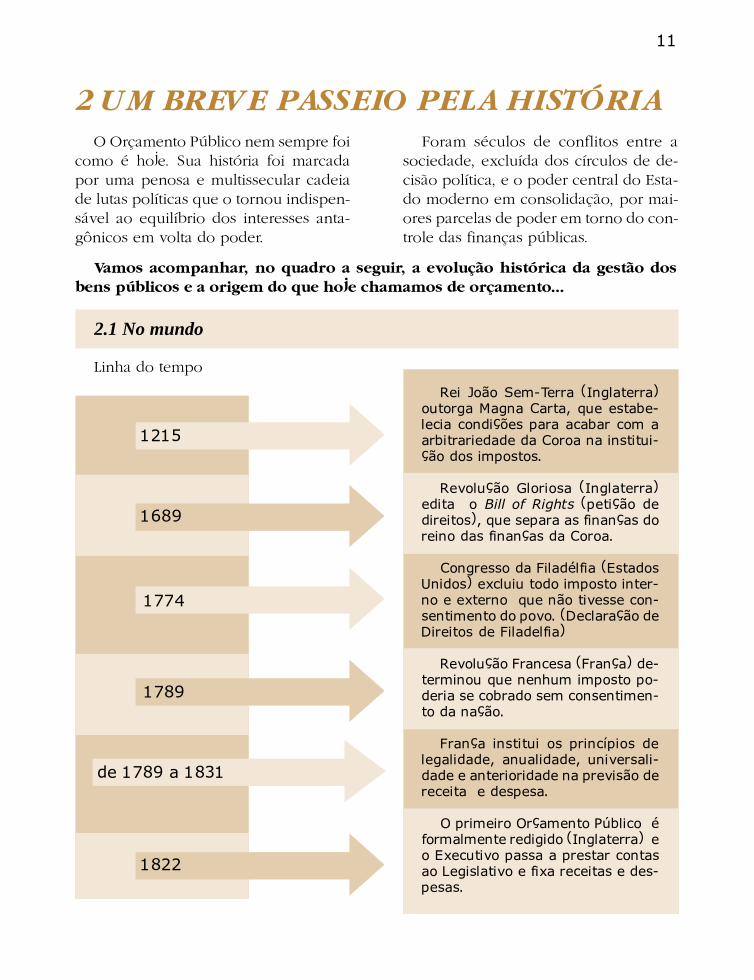

2 UM BREVE PASSEIO PELA HISTÓRIAO Orçamento Público nem sempre foi

como é hoje. Sua história foi marcadapor uma penosa e multissecular cadeiade lutas políticas que o tornou indispen-sável ao equilíbrio dos interesses anta-gônicos em volta do poder.

Foram séculos de conflitos entre asociedade, excluída dos círculos de de-cisão política, e o poder central do Esta-do moderno em consolidação, por mai-ores parcelas de poder em torno do con-trole das finanças públicas.

Vamos acompanhar, no quadro a seguir, a evolução histórica da gestão dosbens públicos e a origem do que hoje chamamos de orçamento...

2.1 No mundo

Linha do tempo

Rei João Sem-Terra (Inglaterra)outorga Magna Carta, que estabe-lecia condições para acabar com aarbitrariedade da Coroa na institui-ção dos impostos.

Revolução Gloriosa (Inglaterra)edita o Bill of Rights (petição dedireitos), que separa as finanças doreino das finanças da Coroa.

Congresso da Filadélfia (EstadosUnidos) excluiu todo imposto inter-no e externo que não tivesse con-sentimento do povo. (Declaração deDireitos de Filadelfia)

Revolução Francesa (França) de-terminou que nenhum imposto po-deria se cobrado sem consentimen-to da nação.

França institui os princípios delegalidade, anualidade, universali-dade e anterioridade na previsão dereceita e despesa.

O primeiro Orçamento Público éformalmente redigido (Inglaterra) eo Executivo passa a prestar contasao Legislativo e fixa receitas e des-pesas.

1215

1689

1774

1789

de 1789 a 1831

1822

12

2.2 No Brasil

2.2.1 Império

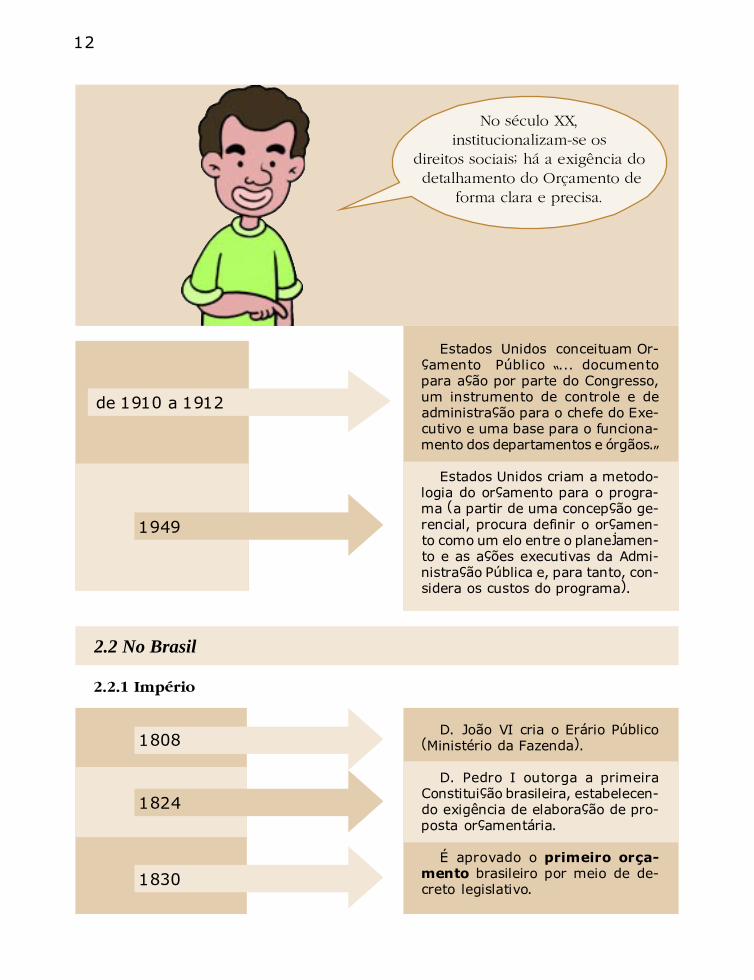

No século XX,institucionalizam-se os

direitos sociais; há a exigência do detalhamento do Orçamento de

forma clara e precisa.

1949

Estados Unidos conceituam Or-çamento Público �... documentopara ação por parte do Congresso,um instrumento de controle e deadministração para o chefe do Exe-cutivo e uma base para o funciona-mento dos departamentos e órgãos.�

Estados Unidos criam a metodo-logia do orçamento para o progra-ma (a partir de uma concepção ge-rencial, procura definir o orçamen-to como um elo entre o planejamen-to e as ações executivas da Admi-nistração Pública e, para tanto, con-sidera os custos do programa).

de 1910 a 1912

D. João VI cria o Erário Público(Ministério da Fazenda).

D. Pedro I outorga a primeiraConstituição brasileira, estabelecen-do exigência de elaboração de pro-posta orçamentária.

É aprovado o primeiro orça-mento brasileiro por meio de de-creto legislativo.

1808

1824

1830

13

2.2.2 República

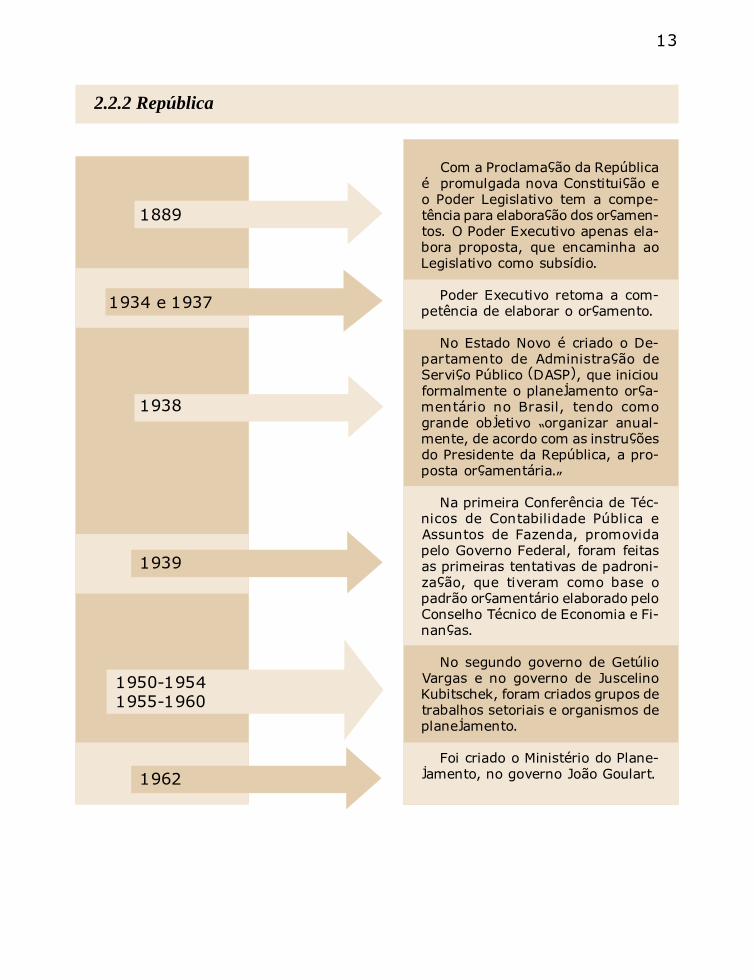

Com a Proclamação da Repúblicaé promulgada nova Constituição eo Poder Legislativo tem a compe-tência para elaboração dos orçamen-tos. O Poder Executivo apenas ela-bora proposta, que encaminha aoLegislativo como subsídio.

Poder Executivo retoma a com-petência de elaborar o orçamento.

No Estado Novo é criado o De-partamento de Administração deServiço Público (DASP), que iniciouformalmente o planejamento orça-mentário no Brasil, tendo comogrande objetivo �organizar anual-mente, de acordo com as instruçõesdo Presidente da República, a pro-posta orçamentária.�

Na primeira Conferência de Téc-nicos de Contabilidade Pública eAssuntos de Fazenda, promovidapelo Governo Federal, foram feitasas primeiras tentativas de padroni-zação, que tiveram como base opadrão orçamentário elaborado peloConselho Técnico de Economia e Fi-nanças.

No segundo governo de GetúlioVargas e no governo de JuscelinoKubitschek, foram criados grupos detrabalhos setoriais e organismos deplanejamento.

Foi criado o Ministério do Plane-jamento, no governo João Goulart.

1889

1934 e 1937

1938

1939

1950-19541955-1960

1962

14

A grande conquista para o contrato orçamentário brasi-leiro foi a publicação da Lei nº 4.320, de 17 de março de1964, que estabelece normas gerais de direito financeiropara a elaboração e controle dos orçamentos e balançosda União, Estados, Municípios e Distrito Federal, e instituia metodologia do orçamento-programa para todas as esfe-ras públicas.

2.2.3 Brasil Contemporâneo

Em 1966, no Governo Militar, foi cria-do o Código Tributário Nacional, que ins-tituiu normas gerais de direito tributáriopara a União, Estados, Distrito Federal eMunicípios.

A junta militar que governava o Paíspromulgou a Constituição de 1967, peçaantidemocrática e centralizadora, que re-presentou retrocesso político em nossoideal republicano. A Carta de 1967, noartigo 67, eliminou qualquer tipo deemenda à peça orçamentária por parte

Veja, a seguir,alguns fatos relevantes

que marcaram a evoluçãohistórica do processo

orçamentário no Brasil...

do Poder Legislativo. Esse imperativo vi-gorou até 1988.

Em 1974, ainda sob regime militar, o Mi-nistério do Planejamento e Coordenação Ge-ral, por meio de portaria, estabelece códi-gos e estruturas para classificação funcional-programática das despesas orçamentárias.

Em 1984, o Governo Federal criou aComissão para o Reordenamento das Fi-nanças Públicas, que implementou impor-tantes alterações na política orçamentária.

Orçamento-programa: Orçamento Público que especifica não somente os custos dos diversos programas, subprogra-mas e projetos, desdobrados setorialmente, por funções, segundo as categorias de despesas de custeio e capital, mas

também as metas físicas anuais que devem ser atingidas mediante a aplicação dos recursos orçamentários.Emenda: ação de corrigir ou alterar uma proposta de lei ou de lei já aprovada. No caso, pode se referir a qualquer

lei, ao Plano Plurianual, à Lei de Diretrizes Orçamentárias ou à Lei Orçamentária.Classificação funcional-programática: agrupa os projetos/atividades orçamentários, sucessivamente, da mais até amenos abrangente classificação, por função, programa e subprograma, visando a agrupamento temático das açõesgovernamentais, sobretudo para fins de planejamento e consolidação das contas nacionais.

15

A Constituição de 1988, em vigor, es-tabeleceu importantes mudanças na le-gislação orçamentária e a hierarquia dosinstrumentos de planejamento de longoe médio prazos:

Plano Plurianual - PPA,

Lei de Diretrizes Orçamentárias-LDO,

Lei do Orçamento Anual-LOA (CF,art. 165).

Em 2000 surgiu a Lei Complementarde Responsabilidade Fiscal - LRF, de nº101/2000, que introduziu mudanças naadministração das finanças públicas, ins-

tituindo mecanismos de transparência fis-cal e controle social dos gastos públicos.

Atualmente desponta entre nós o deba-te em torno de uma lei de responsabilida-de social, para que fique assegurado e for-malizado o compromisso dos governantesem co-gerir os recursos públicos com aparticipação ativa da sociedade organiza-da. Dessa forma, busca-se assegurar a des-tinação social dos tributos arrecadados,conferindo ao Orçamento a dimensão ci-dadã que a �Lei de Meios� precisa ter, es-pecialmente em uma sociedade que aspi-ra a instituir uma verdadeira democraciasocial fundada na participação popular.

Lei de Meios: expressão utilizada para caracteri-zar o Orçamento enquanto lei que provê a Admi-nistração Pública das condições necessárias parao desempenho de suas funções.

16

3 ORÇAMENTO PÚBLICO

3.1 Conceito de Orçamento

O Orçamento Público é um instrumen-to legal em que são previstas as receitase fixadas as despesas de um determina-do ente político (União, Estados, DistritoFederal e Municípios) para exercício fi-nanceiro.

Do ponto de vista político, corresponde ao contratoformulado anualmente entre governo e sociedade sobreações a serem implementadas pelo Poder Público.

Como leitura complementar,sugerimos consultar o site do SenadoFederal, onde você encontrará umacartilha e muitas outras informações

úteis sobre todo o processoorçamentário brasileiro. Acesse:www.senado.gov.br/orcamento.

17

3.2 Fundamentos para sua elaboração

A elaboração do Orçamento Públicorequer a atuação de técnicos especialis-tas em Finanças Públicas, que tenham odomínio dos conhecimentos contidos naConstituição e em legislações pertinen-tes e que saibam interpretá-los aplican-do-os na redação do documento.

As receitas são estimadas pelo gover-no. Por isso elas podem ser maiores oumenores do que foi inicialmente previs-to. Se a economia crescer durante o anomais do que se esperava, a arrecadação

Por outro lado,qualquer despesa não

prevista no Orçamento sópode ser realizada medianteprévia e expressa autorização

do Poder Legislativo.

do imposto tenderá a aumentar. O mo-vimento inverso também poderá ocor-rer. Tudo depende do dinheiro que en-tra para o Estado e de onde ele vai seraplicado.

As despesas fixadas no Orçamento sãocobertas, principalmente, com o produ-to da arrecadação dos impostos, mas tam-bém são custeados por outras fontes (em-préstimos, operações de crédito, aliena-ção de bens, prestação de serviços, en-tre outros).

No Brasil, o Orçamentonão é mandatário, ou seja, não

obriga o gestor a realizar asdespesas previstas.

18

Num processo evolutivo, em 2000, com a Lei de Responsabilidade Fiscal�LRF, surgiu apossibilidade da participação direta do povo na elaboração do Orçamento Público e nocontrole da execução orçamentária.

O art. 48 da LRF, que trata da transparência da gestão fiscal, diz:São instrumentos de transparência da gestão fiscal, aos quais

será dada ampla divulgação, inclusive em meios eletrônicos deacesso público: os planos, orçamentos e leis de diretrizes orça-mentárias; as prestações de contas e o respectivo parecer pré-vio; o Relatório Resumido da Execução Orçamentária e o Rela-tório da Gestão Fiscal; e as versões simplificadas desses docu-mentos.

A transparência será assegurada tambémEm seu parágrafo único, acrescenta: mediante incentivo à

participação popular e a realização de audiências públicas, du-rante os processos de elaboração e de discussão dos planos, leisde diretrizes orçamentárias e orçamentos.

Governança social: o direito do cidadão de parti-cipar de todo o processo de construção das políti-cas públicas, desde a sua concepção, passandopela definição das diretrizes orçamentárias, o con-trole sobre a execução do Orçamento, até a ava-liação dos resultados alcançados e a adoção dosajustes e correções necessárias ao início de umnovo ciclo.

Este é um fato muito importante, poisrestabelece o clima de liberdade demo-crática, que permitiu a criação de meca-nismos de participação política. Sob esseclima, surgiram experiências de discus-são pública do Orçamento, denomina-das Orçamento Participativo - OP.

No entanto, é uma diretriz limi-tada, pois a participação popularnos termos em que está posta a Leide Responsabilidade Fiscal e execu-tada por meio dos chamados Orça-mentos Participativos é ainda res-trita. O que se almeja com aLei de Responsabilidade So-cial é fortalecer a demo-cracia participativa noBrasil, construindo umsistema de governançasocial.

19

3.3 Elaborando o Orçamento

A Lei Orçamentária Anual (LOA) defi-ne um programa de trabalho para o anoseguinte. É como o orçamento domésti-

Como os recursos são limitados, faz-se necessáriopriorizar as ações que serão realizadas:

inicialmente, há uma discussão interna, no governo (Po-der Executivo), para definir as ações consideradas prioritárias;

O Orçamento é uma peça política es-sencial na consecução das prioridades dacomunidade, que pode fazer diferença naconstrução de um modelo de desenvolvi-mento social sustentável. Para isso é pri-mordial que os elaboradores e operadoresdo Orçamento Público saibam eleger es-sas prioridades e efetivamente executá-las.

De pouco adianta um orçamento me-ramente propositivo sem que haja con-trole social. Ainda é muito comum queos recursos inicialmente previstos nasfases de planejamento e aprovação depeça orçamentária não se tornem efeti-vamente disponíveis para a realização deprojetos elencados.

após essa etapa, o Orçamento é encaminhado aoPoder Legislativo para aprovação.

A ação da sociedade no acompa-nhamento e na fiscalização da exe-cução orçamentária é relevante paraque esse quadro seja modificado.

a segunda etapa é a das negociações do governocom a sociedade, representada por associações comunitá-rias, partidos políticos, sindicatos de classe, empresários,entre outros, que apresentam suas reivindicações a repre-sentantes da Administração Pública e buscam uma defini-ção para o atendimento a suas solicitações;

Desenvolvimento susten-tável: planejado combase na utilização de re-cursos da comunidade,de forma a não esgotá-los

ou degradá-los.Propositivo: que se carac-

teriza como uma proposta.Peça orçamentária: partedo Orçamento que seráanalisada.

co, que, quando feito criteriosamente,permite antever os gastos e as receitasda família.

20

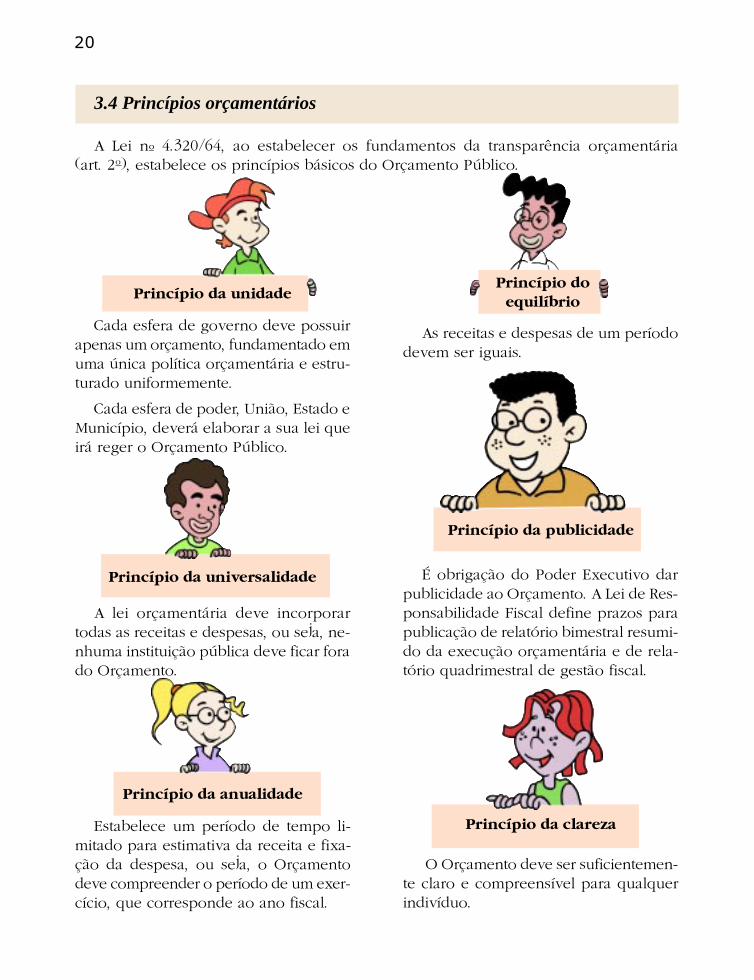

3.4 Princípios orçamentários

A Lei nº 4.320/64, ao estabelecer os fundamentos da transparência orçamentária(art. 2o), estabelece os princípios básicos do Orçamento Público.

Princípio da unidade

Cada esfera de governo deve possuirapenas um orçamento, fundamentado emuma única política orçamentária e estru-turado uniformemente.

Cada esfera de poder, União, Estado eMunicípio, deverá elaborar a sua lei queirá reger o Orçamento Público.

A lei orçamentária deve incorporartodas as receitas e despesas, ou seja, ne-nhuma instituição pública deve ficar forado Orçamento.

Princípio da anualidade

Estabelece um período de tempo li-mitado para estimativa da receita e fixa-ção da despesa, ou seja, o Orçamentodeve compreender o período de um exer-cício, que corresponde ao ano fiscal.

Princípio da universalidade

As receitas e despesas de um períododevem ser iguais.

O Orçamento deve ser suficientemen-te claro e compreensível para qualquerindivíduo.

É obrigação do Poder Executivo darpublicidade ao Orçamento. A Lei de Res-ponsabilidade Fiscal define prazos parapublicação de relatório bimestral resumi-do da execução orçamentária e de rela-tório quadrimestral de gestão fiscal.

Princípio da publicidade

Princípio da clareza

Princípio doequilíbrio

21

3.5 Financiando os Orçamentos da União, dos Estados, do DistritoFederal e dos Municípios

As despesas públicas sãofinanciadas pelas receitas oriundas do somatório

dos vários pagamentos, feitos pelos cidadãos ao Governo,de impostos, taxas e contribuições. Para financiar suas

atividades, o Governo também pode realizaroperações de crédito.

Os gastos são realizadospor meio dos Orçamentos dos Municípios, Distrito

Federal, Estados e União, respeitando-se as atribuições de cada esfera degoverno e a partilha dos impostos, estabelecidas pela Constituição Federal e

demais legislações complementares específicas, que a regem. Por determinaçãoconstitucional, a União repassa aos Estados, Distrito Federal

e Municípios uma parcela do recolhimento dealguns impostos.

22

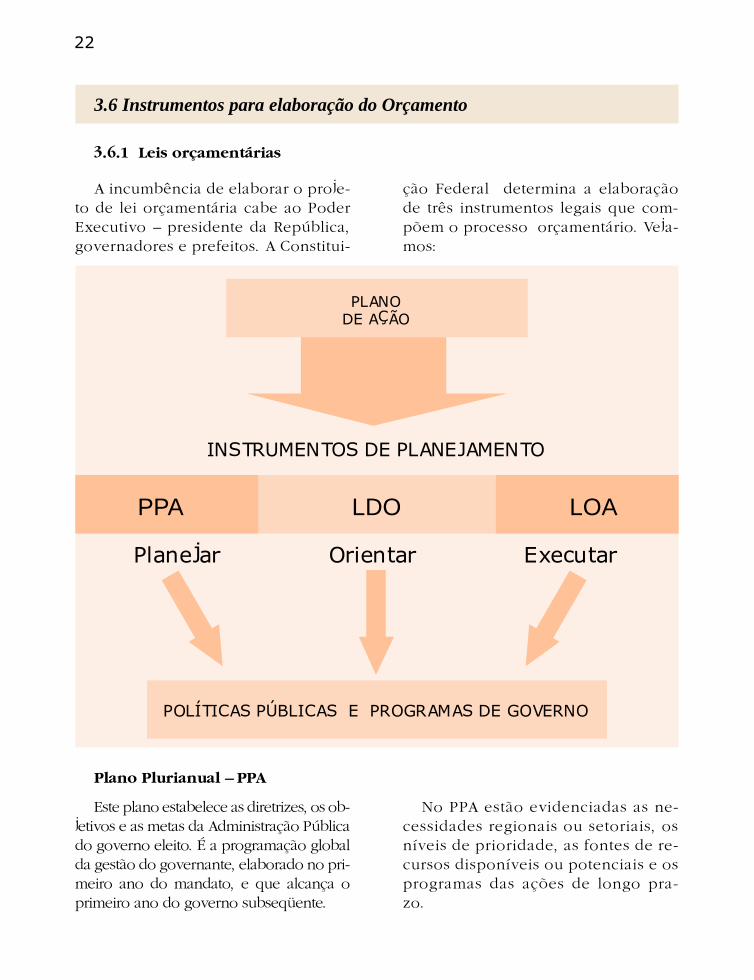

3.6 Instrumentos para elaboração do Orçamento

3.6.1 Leis orçamentárias

ção Federal determina a elaboraçãode três instrumentos legais que com-põem o processo orçamentário. Veja-mos:

A incumbência de elaborar o proje-to de lei orçamentária cabe ao PoderExecutivo � presidente da República,governadores e prefeitos. A Constitui-

PLANODE AÇÃO

INSTRUMENTOS DE PLANEJAMENTO

PPA LDO LOA

Planejar Orientar Executar

POLÍTICAS PÚBLICAS E PROGRAMAS DE GOVERNO

Plano Plurianual � PPA

Este plano estabelece as diretrizes, os ob-jetivos e as metas da Administração Públicado governo eleito. É a programação globalda gestão do governante, elaborado no pri-meiro ano do mandato, e que alcança oprimeiro ano do governo subseqüente.

No PPA estão evidenciadas as ne-cessidades regionais ou setoriais, osníveis de prioridade, as fontes de re-cursos disponíveis ou potenciais e osprogramas das ações de longo pra-zo.

23

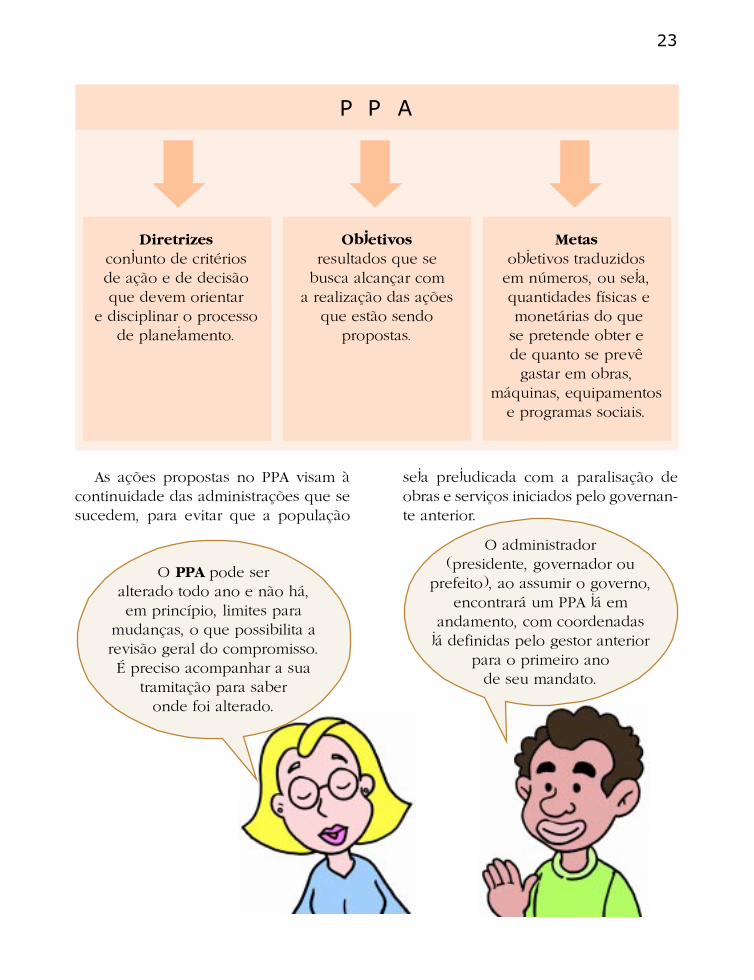

As ações propostas no PPA visam àcontinuidade das administrações que sesucedem, para evitar que a população

P P A

Diretrizesconjunto de critériosde ação e de decisãoque devem orientar

e disciplinar o processode planejamento.

Objetivosresultados que se

busca alcançar coma realização das ações

que estão sendopropostas.

Metasobjetivos traduzidos

em números, ou seja, quantidades físicas e monetárias do quese pretende obter ede quanto se prevêgastar em obras,

máquinas, equipamentose programas sociais.

seja prejudicada com a paralisação deobras e serviços iniciados pelo governan-te anterior.

O PPA pode seralterado todo ano e não há,em princípio, limites para

mudanças, o que possibilita arevisão geral do compromisso.É preciso acompanhar a sua

tramitação para saberonde foi alterado.

O administrador(presidente, governador ou

prefeito), ao assumir o governo,encontrará um PPA já em

andamento, com coordenadasjá definidas pelo gestor anterior

para o primeiro anode seu mandato.

24

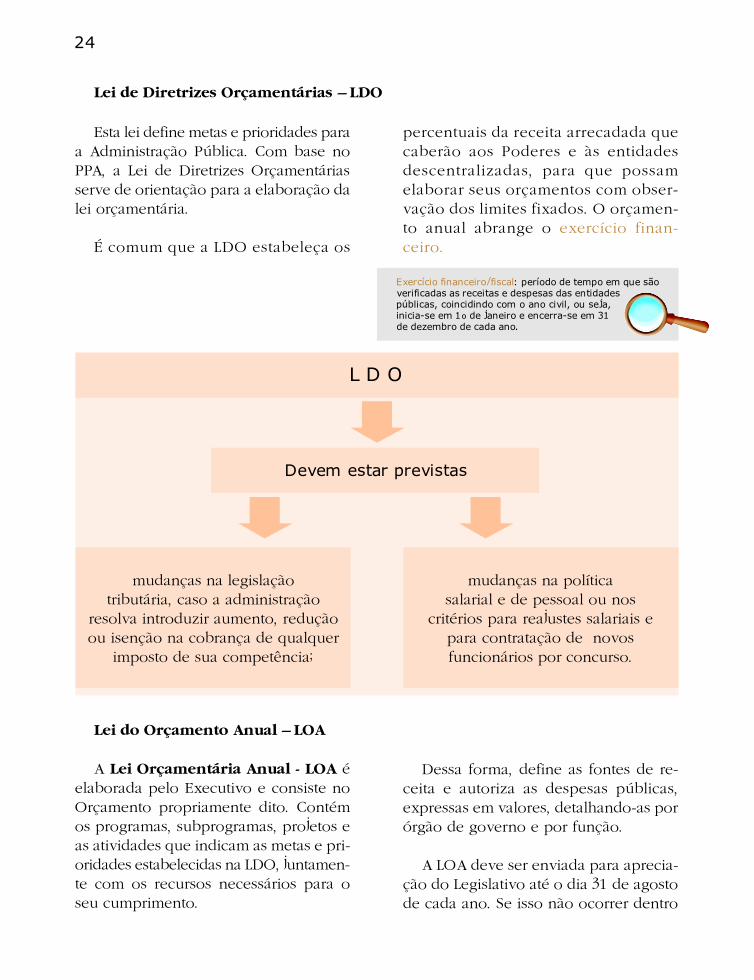

Lei de Diretrizes Orçamentárias � LDO

Esta lei define metas e prioridades paraa Administração Pública. Com base noPPA, a Lei de Diretrizes Orçamentáriasserve de orientação para a elaboração dalei orçamentária.

É comum que a LDO estabeleça os

percentuais da receita arrecadada quecaberão aos Poderes e às entidadesdescentralizadas, para que possamelaborar seus orçamentos com obser-vação dos limites fixados. O orçamen-to anual abrange o exercício finan-ceiro.

Exercício financeiro/fiscal: período de tempo em que sãoverificadas as receitas e despesas das entidadespúblicas, coincidindo com o ano civil, ou seja,inicia-se em 1º de janeiro e encerra-se em 31de dezembro de cada ano.

Devem estar previstas

mudanças na legislaçãotributária, caso a administração

resolva introduzir aumento, reduçãoou isenção na cobrança de qualquer

imposto de sua competência;

mudanças na políticasalarial e de pessoal ou nos

critérios para reajustes salariais epara contratação de novosfuncionários por concurso.

L D O

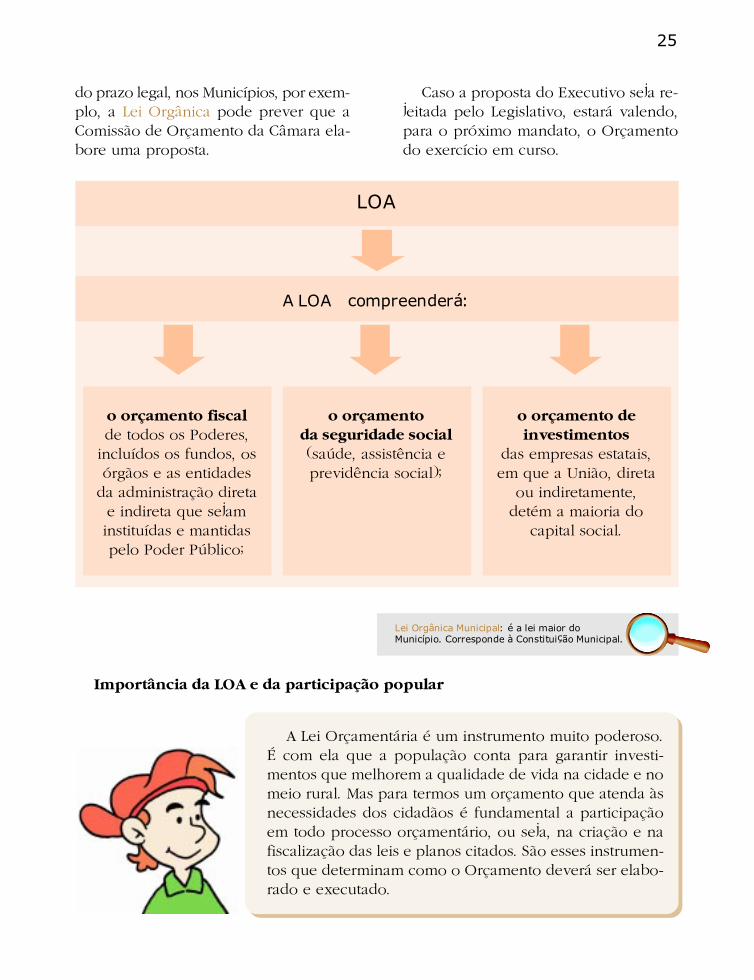

Lei do Orçamento Anual � LOA

A Lei Orçamentária Anual - LOA éelaborada pelo Executivo e consiste noOrçamento propriamente dito. Contémos programas, subprogramas, projetos eas atividades que indicam as metas e pri-oridades estabelecidas na LDO, juntamen-te com os recursos necessários para oseu cumprimento.

Dessa forma, define as fontes de re-ceita e autoriza as despesas públicas,expressas em valores, detalhando-as porórgão de governo e por função.

A LOA deve ser enviada para aprecia-ção do Legislativo até o dia 31 de agostode cada ano. Se isso não ocorrer dentro

25

do prazo legal, nos Municípios, por exem-plo, a Lei Orgânica pode prever que aComissão de Orçamento da Câmara ela-bore uma proposta.

Caso a proposta do Executivo seja re-jeitada pelo Legislativo, estará valendo,para o próximo mandato, o Orçamentodo exercício em curso.

LOA

A LOA compreenderá:

o orçamento fiscalde todos os Poderes,

incluídos os fundos, osórgãos e as entidades

da administração diretae indireta que sejaminstituídas e mantidaspelo Poder Público;

o orçamentoda seguridade social(saúde, assistência eprevidência social);

o orçamento deinvestimentos

das empresas estatais,em que a União, direta

ou indiretamente,detém a maioria do

capital social.

Lei Orgânica Municipal: é a lei maior doMunicípio. Corresponde à Constituição Municipal.

Importância da LOA e da participação popular

A Lei Orçamentária é um instrumento muito poderoso.É com ela que a população conta para garantir investi-mentos que melhorem a qualidade de vida na cidade e nomeio rural. Mas para termos um orçamento que atenda àsnecessidades dos cidadãos é fundamental a participaçãoem todo processo orçamentário, ou seja, na criação e nafiscalização das leis e planos citados. São esses instrumen-tos que determinam como o Orçamento deverá ser elabo-rado e executado.

26

3.7 Classificações das contas públicas

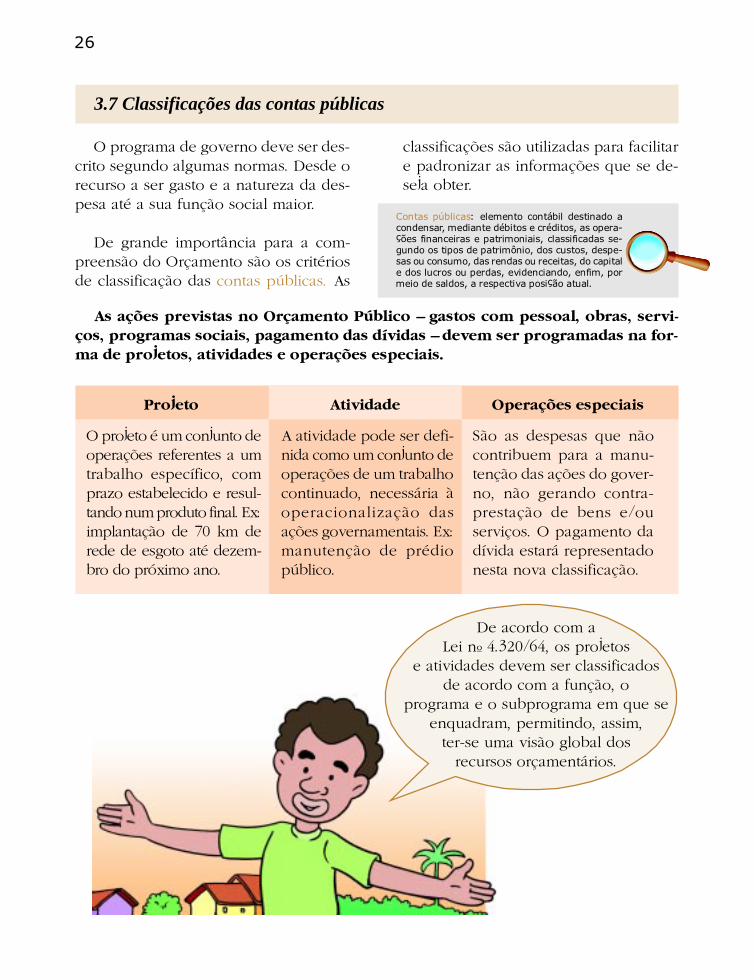

O programa de governo deve ser des-crito segundo algumas normas. Desde orecurso a ser gasto e a natureza da des-pesa até a sua função social maior.

De grande importância para a com-preensão do Orçamento são os critériosde classificação das contas públicas. As

classificações são utilizadas para facilitare padronizar as informações que se de-seja obter.

Contas públicas: elemento contábil destinado acondensar, mediante débitos e créditos, as opera-ções financeiras e patrimoniais, classificadas se-gundo os tipos de patrimônio, dos custos, despe-sas ou consumo, das rendas ou receitas, do capitale dos lucros ou perdas, evidenciando, enfim, pormeio de saldos, a respectiva posição atual.

As ações previstas no Orçamento Público � gastos com pessoal, obras, servi-ços, programas sociais, pagamento das dívidas � devem ser programadas na for-ma de projetos, atividades e operações especiais.

Projeto

O projeto é um conjunto deoperações referentes a umtrabalho específico, comprazo estabelecido e resul-tando num produto final. Ex:implantação de 70 km derede de esgoto até dezem-bro do próximo ano.

A atividade pode ser defi-nida como um conjunto deoperações de um trabalhocontinuado, necessária àoperacionalização dasações governamentais. Ex:manutenção de prédiopúblico.

Atividade

São as despesas que nãocontribuem para a manu-tenção das ações do gover-no, não gerando contra-prestação de bens e/ouserviços. O pagamento dadívida estará representadonesta nova classificação.

Operações especiais

De acordo com aLei nº 4.320/64, os projetos

e atividades devem ser classificadosde acordo com a função, o

programa e o subprograma em que seenquadram, permitindo, assim,

ter-se uma visão global dosrecursos orçamentários.

27

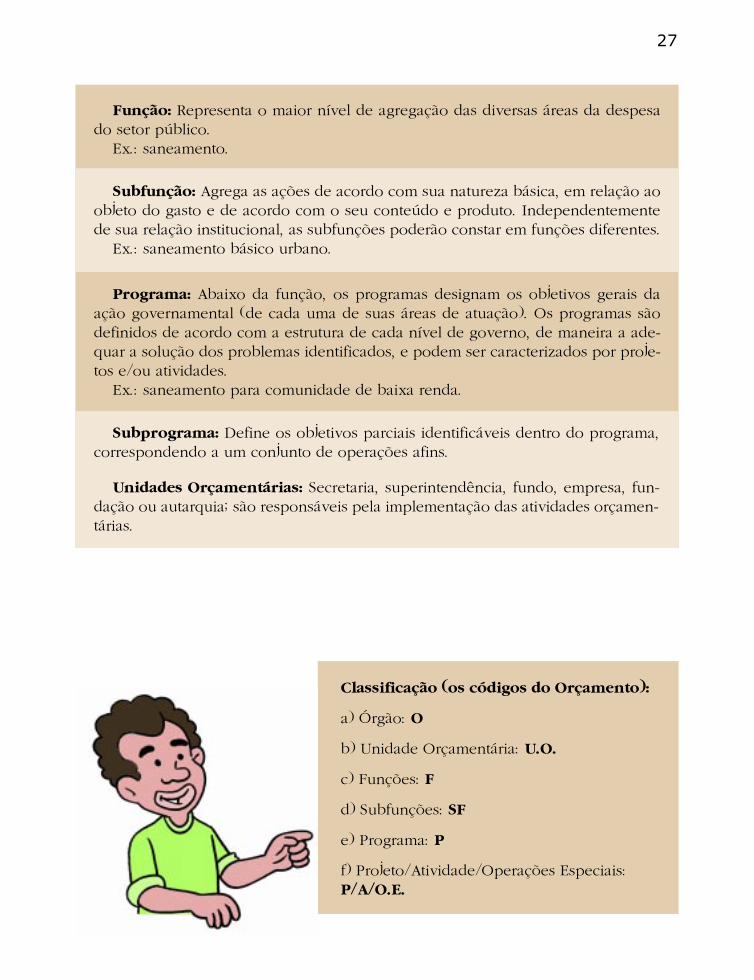

Função: Representa o maior nível de agregação das diversas áreas da despesado setor público.

Ex.: saneamento.

Subfunção: Agrega as ações de acordo com sua natureza básica, em relação aoobjeto do gasto e de acordo com o seu conteúdo e produto. Independentementede sua relação institucional, as subfunções poderão constar em funções diferentes.

Ex.: saneamento básico urbano.

Programa: Abaixo da função, os programas designam os objetivos gerais daação governamental (de cada uma de suas áreas de atuação). Os programas sãodefinidos de acordo com a estrutura de cada nível de governo, de maneira a ade-quar a solução dos problemas identificados, e podem ser caracterizados por proje-tos e/ou atividades.

Ex.: saneamento para comunidade de baixa renda.

Subprograma: Define os objetivos parciais identificáveis dentro do programa,correspondendo a um conjunto de operações afins.

Unidades Orçamentárias: Secretaria, superintendência, fundo, empresa, fun-dação ou autarquia; são responsáveis pela implementação das atividades orçamen-tárias.

Classificação (os códigos do Orçamento):

a) Órgão: O

b) Unidade Orçamentária: U.O.

c) Funções: F

d) Subfunções: SF

e) Programa: P

f) Projeto/Atividade/Operações Especiais:P/A/O.E.

28

Daremos aqui um exemplo da classi-ficação que a União vem usando, masque não necessariamente corresponde àclassificação que o seu Estado ou Muni-

cípio pode ter tomado no que se refereaos quatro últimos algarismos, isto é, dosprojetos ou atividade ou ainda operaçõesespeciais.

A União, os Estados, o Distrito Fe-deral e os Municípios estabelecerãosuas estruturas de programas, códigose identificação (órgão, unidade orça-

mentária, projeto, atividade ou opera-ções especiais), contanto que sigam aprévia classificação de função e subfun-ção.

Exemplo 2

Para o pagamento de uma dívida:Programa de Trabalho: OO U.O.U.O. 28 841 0000 2001O (de natureza local)UO (de natureza local)F 28 Encargos EspeciaisSF 841 Refinanciamento da Dívida InternaP 0000 Encargos Especiais (§ único art. 4º, Portaria 42/99 do Ministério do Planejamento)P/A/OE 2001 Pagamento de Dívida ao INSS

Programa de Trabalho: OO U.O.U.O. 16 482 1061 1001O (de natureza local) � 2 dígitosUO (de natureza local) � 4 dígitosF 16 HabitaçãoSF 482 Habitação UrbanaP 1061 Construção de casas populares (codificação local)P/A/OE 1001 Construção de 20 casas populares (codificação local)

Exemplo 1

O QUE SERÁ FEITO?

Órgão(O)

UnidadeOrçamentaria

(UO)

Função(F)

Subfunção(SF)

Programa(P)

Projeto ou Atividade ouOperações Especiais

(P/A/OE)

QUEM FARÁ? O QUE OBJETIVA?

29

3.8 Classificação da despesa pública

são chamados de despesas correntese os aplicados em obras e compras deequipamentos (investimentos), de despe-sas de capital.

Conforme a sua natureza, a despesapode ser classificada em despesas cor-rentes e de capital. Os gastos necessári-os à manutenção dos serviços públicos

Despesas correntes: (custeio e outras despesas): des-pesas com pessoal (salários e encargos sociais � FGTS,INSS, entre outras.); despesas com materiais (combustível,material de escritório, entre outras.); e contratação de ser-viços de terceiros (pagamento por serviços prestados paraa prefeitura), a chamada terceirização. Um exemplo é acontratação de empresas privadas para coleta de lixo.

Despesas de capital: (investimentos e ou-tras despesas): despesas com novos equipa-mentos e infra-estrutura urbana (construção eampliação de escolas, hospitais e postos desaúde, pavimentação, expansão da rede deágua e esgoto, etc.).

É importante essaclassificação, pois no seu final temos o

chamado programa de trabalho,identificando no detalhe o que se vai

fazer ou o que deveria fazer.

30

Despesas Vinculadas: dentro das despesas encontram-se também aquelas �vinculadas� (ou carimbadas), ou seja,que só poderão ser gastos para um fim específico, defini-do em lei. Por exemplo, a Constituição Federal determinaque os Municípios devem gastar, no mínimo, 25% da re-ceita proveniente de impostos e transferências constitucio-nais em manutenção e desenvolvimento do ensino públi-co, e 15% para a saúde. No caso da saúde, aqueles queestiverem gastando menos que esse percentual deverãoelevar os gastos para 15% até o ano de 2004. Relacionartambém as receitas vinculadas, que são obrigatórias para aUnião e os Estados.

Verifique quanto seu prefeito, governador e o presiden-te estão gastando em educação (art. 212 da ConstituiçãoFederal, Emenda Constitucional 14/1996 e Leis nºs 9.394 e9.424/1996) e na saúde (art. 198 da Constituição Federal eEmenda Constitucional 29/2000).

3.9 Aprovando o Orçamento

A elaboração da Lei Orçamentária é aetapa que mais caracteriza a idéia do pro-cesso legislativo a que estão submetidasas peças orçamentárias (PPA, LDO eLOA).

Iniciativa: É do Poder Executivo, queapresenta o projeto de lei ao PoderLegislativo.

Discussão: O Poder Legislativo é ofórum adequado para a defesa de pro-postas da sociedade não incluídas no pro-jeto de lei orçamentária. As matérias apre-ciadas pelo Legislativo são inicialmenteanalisadas por comissões. Na Comissãode Justiça, é analisado o aspecto legal do

projeto de lei. Já a análise técnica é rea-lizada na Comissão de Orçamento, queefetua levantamento e ordenação de in-formações sobre os orçamentos dos últi-mos exercícios, em comparação com oorçamento em análise.

No decorrer dos trabalhos, os parla-mentares podem apresentar emendas aoprojeto de lei, propondo modificações.As discussões e a aprovação final do pa-recer da Comissão de Orçamento devemser realizadas em reuniões abertas. Alémdisso, a Comissão pode organizar audi-ências públicas, tanto para consulta à so-ciedade como para obter informaçõesrelevantes da Administração.

Comissão de Justiça:analisa a legalidade daspropostas apresentadaspelos parlamentares an-

tes da sua votação.Comissão de Orçamen-to: nome comumenteconferido às comissõespermanentes de parla-mentares para aprecia-ção e fiscalização dematérias orçamentárias,financeiras, patrimoni-ais e contábeis, no âm-bito dos Legislativos es-taduais e municipais,nos termos do art. 166da Constituição Federal.

31

No plenário das casas legislativas, osprojetos de lei sobre o Orçamento che-gam à reta final. Os parlamentares de-fendem ou não a proposta orçamentáriae as emendas. Pronunciam-se a favor oucontra. O parecer da Comissão de Orça-mento é então levado à votação pelosparlamentares.

Depois de votada, a matéria retornaao Poder Executivo para ser sancionadaou vetada, no total ou em parte. Em casode reivindicação vetada pelo chefe doPoder Executivo, a sociedade pode pro-mover mobilização do Legislativo paraque este derrube o veto.

Em todas as fases de tramitação daspropostas de PPA, LDO e LOA, a socie-dade deve aproveitar as oportunidadespara participar, questionar e reivindicar.

Sanção: Depois de aprovado, o Orçamento retorna ao Poder Executivo parasanção. Uma vez aprovado, o projeto transforma-se em Lei Orçamentária.

Veto: Se o titular do Poder Executivo não estiver de acordo, poderá vetar oprojeto, total ou parcialmente, dentro de quinze dias úteis contados do recebimen-to; nesse caso, as partes vetadas retornam ao Legislativo.

Promulgação e publicação: O projeto será transformado em lei quando apro-vado pelo Legislativo e sancionado pelo Executivo ou quando aprovado pelo Legis-lativo e vetado pelo Executivo, mas com o veto rejeitado pelo Legislativo; a publi-cação é obrigatória, para dar ciência a todos de que uma nova lei está em vigor.

Sancionado: aprovado.Sanção: aprovação dada a uma lei pelo chefe deEstado.

PRAZOS CONFORME CF/88

PROJETOEncaminhamento pelo

Executivo ao LegislativoDevolução pelo

Legislativo ao Executivo

PPA 31/8 do 1º exercício do mandato Até 15/12 do mesmo exercício

LDO 15/4 de cada exercício Até 30/6

LOA 31/8 de cada exercício Até 15/12

32

4 A GESTÃO FINANCEIRA

4.1 A atividade financeira do Estado

A atividade financeira do Estado desenvolve-se em três áreas:Obtenção dos recursos

Aplicação dos recursos

advinda do sistematributário nacional,dos empréstimos evenda/aluguel e dopatrimônio público.

Compreende a

administração econservação do

patrimônio público.Realização de despesas

visando ao alcance dasfinalidades do Estado.A gestão financeira da

Fazenda Pública pode ser assim explica-da:

Se a receita (R) for maior que a des-pesa (D), a administração pode estar exi-gindo dos contribuintes sacrifício maiordo que os serviços postos a sua disposi-ção, ou a carga tributária esta excessiva.

Se o resultado for o inverso, ou seja,R < D, será preciso aumentar a arrecada-ção de impostos para fazer frente às des-pesas programadas, ou tomar emprésti-mos, elevando a dívida pública. Uma ter-ceira opção é a redução de despesasmediante o corte de parte das atividadesinicialmente programadas.

A Administração Pública devealmejar o equilíbrio financeiro:

R = D

Para a sociedade, importa que oadministrador público esteja prepa-rado para gerir os recursos que lhesão confiados, de forma a obter omaior proveito social possível � be-nefícios públicos em quantidade equalidade que atendam às necessi-dades da população.

Toda a arrecadaçãoGestão dos recursos

33

4.2 A execução orçamentária

Para que os recursos do Orçamentocomecem a ser utilizados, ou seja, para quea execução orçamentária tenha início, énecessário que a lei orçamentária seja pu-blicada na imprensa oficial. O início efeti-vo da realização de despesas começa coma liberação das cotas orçamentárias.

Os gastos públicos são realizados poruma das seguintes modalidades delicitação:

Convite; Tomada de preços; Concorrência pública;

Pregão; Concurso; Leilão.

Para que uma despesa pública possaser efetuada, ela deve estar fundamenta-da em documentos, tais como: empenho,nota fiscal, contrato, recibo, folha de pa-gamento, guia de recolhimento e outros,que devem ser preenchidos com clare-za, sem rasuras, e que discriminem pre-cisamente quantidade, valores, órgãointeressado e outros elementos que per-mitam sua perfeita identificação.

No Poder Executivo, no órgão de ori-gem, qualquer compromisso de ordemfinanceira assumido pela AdministraçãoPública passa por etapas entre a previ-são da despesa e o seu pagamento.

Essas etapas são empenho, liquidação,seguindo-se o pagamento, e utiliza-se alicitação como forma de assegurar a lisu-ra do ato público.

Empenho: O uso das dotações orçamentárias ocorre por meio do empenho,que também é uma exigência legal. Trata-se de um documento numerado seqüen-cialmente, a ser previamente emitido sempre que a administração decidir realizaruma despesa. A emissão significa que a dotação orçamentária, até aquele valorespecificado, já está comprometida.

34

Liquidação: É a fase em que se verifica se a obra contratada, o serviço prestadoou os materiais entregues estão de acordo com as especificações contratadas e se anota fiscal está correta. Esse trabalho é feito pelo setor contábil ou financeiro doórgão público responsável pela despesa.

Pagamento: É a remuneração ao credor do empenho.

Esses documentosficam arquivados no órgão

público para efeito decontabilização, à disposição do

Tribunal ou Conselho de Contas,do Legislativo ou para atender

a outras necessidades.

35

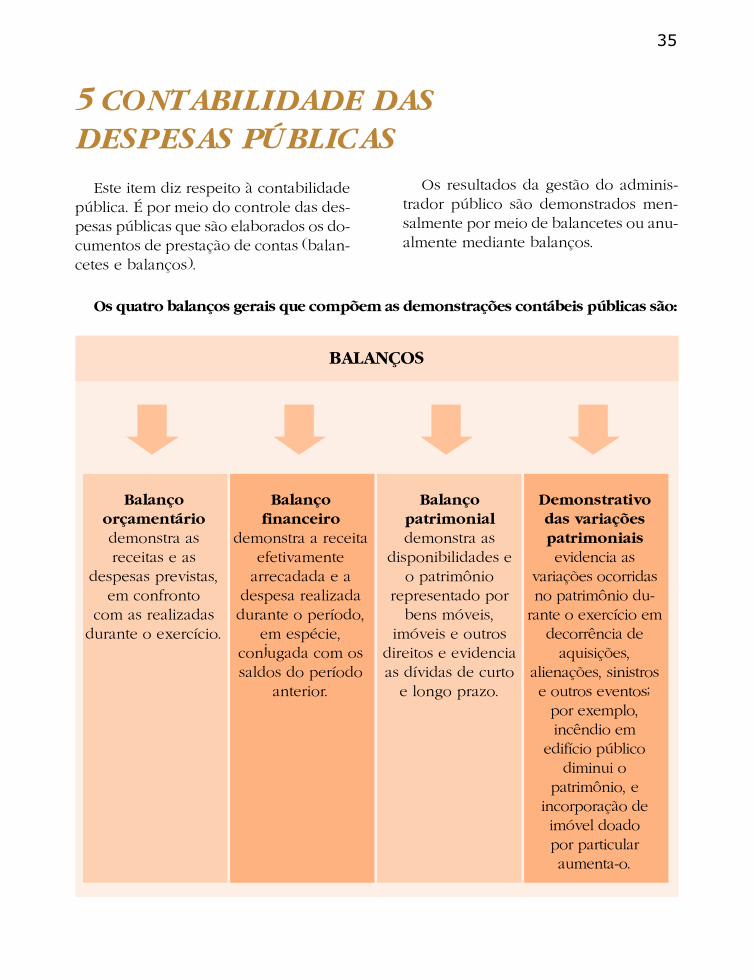

5 CONTABILIDADE DASDESPESAS PÚBLICAS

Este item diz respeito à contabilidadepública. É por meio do controle das des-pesas públicas que são elaborados os do-cumentos de prestação de contas (balan-cetes e balanços).

Os resultados da gestão do adminis-trador público são demonstrados men-salmente por meio de balancetes ou anu-almente mediante balanços.

Os quatro balanços gerais que compõem as demonstrações contábeis públicas são:

Balançoorçamentáriodemonstra asreceitas e as

despesas previstas,em confronto

com as realizadasdurante o exercício.

Balançofinanceiro

demonstra a receitaefetivamente

arrecadada e adespesa realizadadurante o período,

em espécie,conjugada com ossaldos do período

anterior.

Balançopatrimonialdemonstra as

disponibilidades eo patrimônio

representado porbens móveis,

imóveis e outrosdireitos e evidenciaas dívidas de curto

e longo prazo.

Demonstrativodas variaçõespatrimoniaisevidencia as

variações ocorridasno patrimônio du-

rante o exercício emdecorrência de

aquisições,alienações, sinistrose outros eventos;

por exemplo,incêndio em

edifício públicodiminui o

patrimônio, eincorporação deimóvel doadopor particularaumenta-o.

BALANÇOS

36

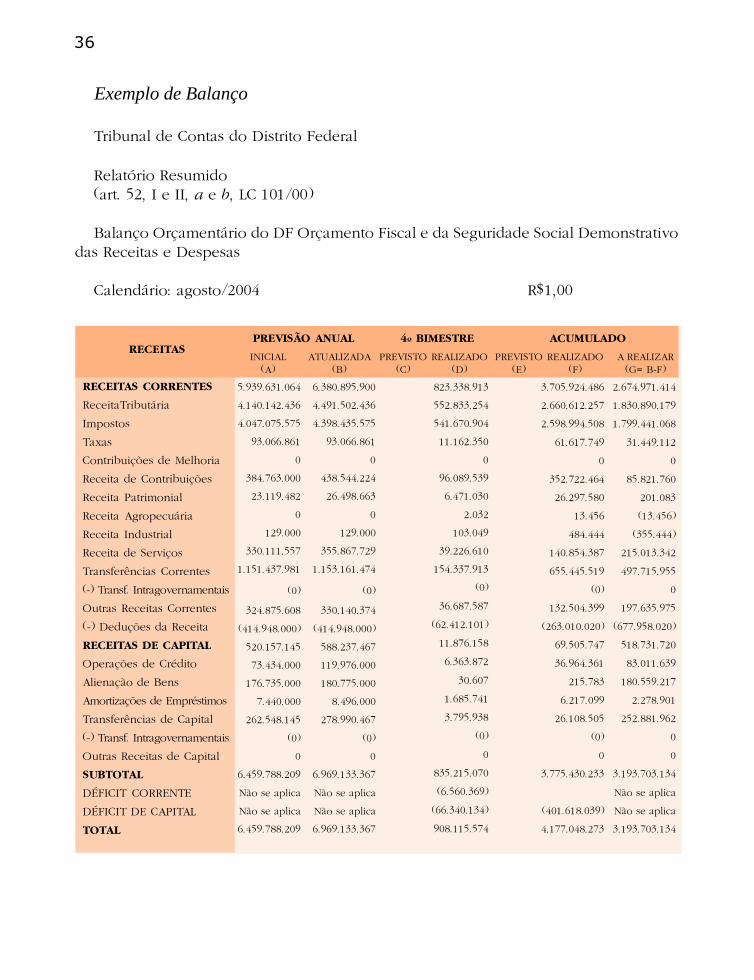

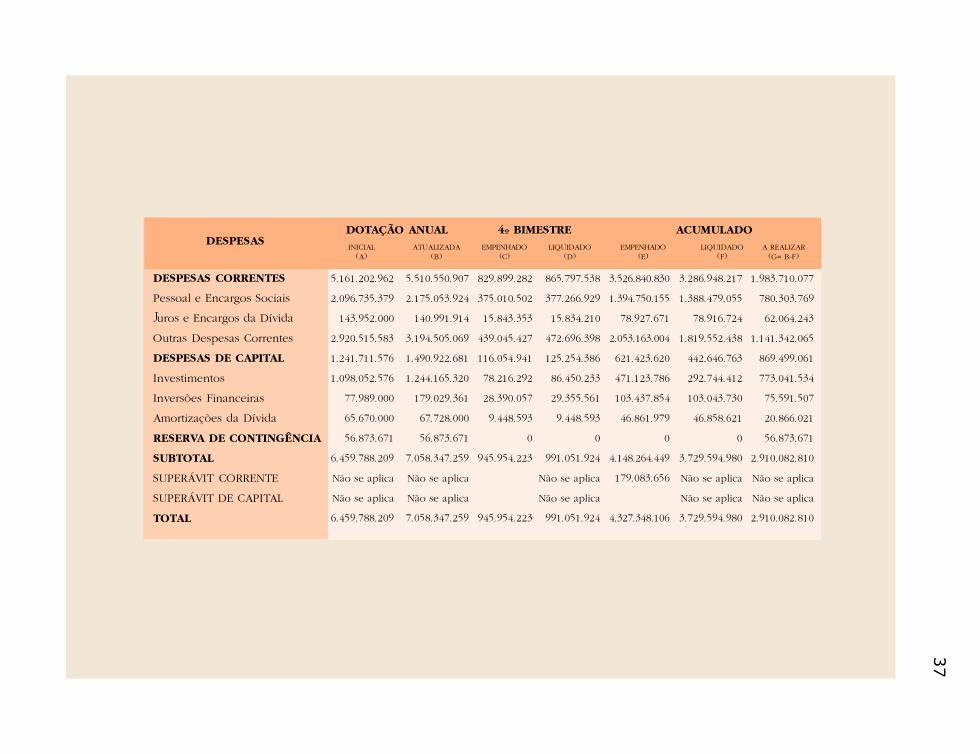

Exemplo de Balanço

Tribunal de Contas do Distrito Federal

Relatório Resumido(art. 52, I e II, a e b, LC 101/00)

Balanço Orçamentário do DF Orçamento Fiscal e da Seguridade Social Demonstrativodas Receitas e Despesas

Calendário: agosto/2004 R$1,00

PREVISÃO ANUAL

INICIAL(A)

5.939.631.064

4.140.142.436

4.047.075.575

93.066.861

0

384.763.000

23.119.482

0

129.000

330.111.557

1.151.437.981

(0)

324.875.608

(414.948.000)

520.157.145

73.434.000

176.735.000

7.440.000

262.548.145

(0)

0

6.459.788.209

Não se aplica

Não se aplica

6.459.788.209

ATUALIZADA(B)

6.380.895.900

4.491.502.436

4.398.435.575

93.066.861

0

438.544.224

26.498.663

0

129.000

355.867.729

1.153.161.474

(0)

330.140.374

(414.948.000)

588.237.467

119.976.000

180.775.000

8.496.000

278.990.467

(0)

0

6.969.133.367

Não se aplica

Não se aplica

6.969.133.367

4º BIMESTRE

PREVISTO(C)

REALIZADO(D)

823.338.913

552.833.254

541.670.904

11.162.350

0

96.089.539

6.471.030

2.032

103.049

39.226.610

154.337.913

(0)

36.687.587

(62.412.101)

11.876.158

6.363.872

30.607

1.685.741

3.795.938

(0)

0

835.215.070

(6.560.369)

(66.340.134)

908.115.574

RECEITAS CORRENTES

ReceitaTributária

Impostos

Taxas

Contribuições de Melhoria

Receita de Contribuições

Receita Patrimonial

Receita Agropecuária

Receita Industrial

Receita de Serviços

Transferências Correntes

(-) Transf. Intragovernamentais

Outras Receitas Correntes

(-) Deduções da Receita

RECEITAS DE CAPITAL

Operações de Crédito

Alienação de Bens

Amortizações de Empréstimos

Transferências de Capital

(-) Transf. Intragovernamentais

Outras Receitas de Capital

SUBTOTAL

DÉFICIT CORRENTE

DÉFICIT DE CAPITAL

TOTAL

RECEITASACUMULADO

PREVISTO(E)

REALIZADO(F)

3.705.924.486

2.660.612.257

2.598.994.508

61.617.749

0

352.722.464

26.297.580

13.456

484.444

140.854.387

655.445.519

(0)

132.504.399

(263.010.020)

69.505.747

36.964.361

215.783

6.217.099

26.108.505

(0)

0

3.775.430.233

(401.618.039)

4.177.048.273

A REALIZAR(G= B-F)

2.674.971.414

1.830.890.179

1.799.441.068

31.449.112

0

85.821.760

201.083

(13.456)

(355.444)

215.013.342

497.715.955

0

197.635.975

(677.958.020)

518.731.720

83.011.639

180.559.217

2.278.901

252.881.962

0

0

3.193.703.134

Não se aplica

Não se aplica

3.193.703.134

37

DOTAÇÃO ANUAL

INICIAL(A)

5.161.202.962

2.096.735.379

143.952.000

2.920.515.583

1.241.711.576

1.098.052.576

77.989.000

65.670.000

56.873.671

6.459.788.209

Não se aplica

Não se aplica

6.459.788.209

ATUALIZADA(B)

5.510.550.907

2.175.053.924

140.991.914

3.194.505.069

1.490.922.681

1.244.165.320

179.029.361

67.728.000

56.873.671

7.058.347.259

Não se aplica

Não se aplica

7.058.347.259

4º BIMESTRE

EMPENHADO(C)

LIQUIDADO(D)

829.899.282

375.010.502

15.843.353

439.045.427

116.054.941

78.216.292

28.390.057

9.448.593

0

945.954.223

945.954.223

DESPESAS CORRENTES

Pessoal e Encargos Sociais

Juros e Encargos da Dívida

Outras Despesas Correntes

DESPESAS DE CAPITAL

Investimentos

Inversões Financeiras

Amortizações da Dívida

RESERVA DE CONTINGÊNCIA

SUBTOTAL

SUPERÁVIT CORRENTE

SUPERÁVIT DE CAPITAL

TOTAL

DESPESASACUMULADO

3.286.948.217

1.388.479.055

78.916.724

1.819.552.438

442.646.763

292.744.412

103.043.730

46.858.621

0

3.729.594.980

Não se aplica

Não se aplica

3.729.594.980

A REALIZAR(G= B-F)

1.983.710.077

780.303.769

62.064.243

1.141.342.065

869.499.061

773.041.534

75.591.507

20.866.021

56.873.671

2.910.082.810

Não se aplica

Não se aplica

2.910.082.810

865.797.538

377.266.929

15.834.210

472.696.398

125.254.386

86.450.233

29.355.561

9.448.593

0

991.051.924

Não se aplica

Não se aplica

991.051.924

EMPENHADO(E)

LIQUIDADO(F)

3.526.840.830

1.394.750.155

78.927.671

2.053.163.004

621.423.620

471.123.786

103.437.854

46.861.979

0

4.148.264.449

179.083.656

4.327.348.106

38

6 ÓRGÃOS FISCALIZADORES DASCONTAS PÚBLICAS

6.1 Tribunal ou Conselho de Contas

O Tribunal ou Conselho de Contas, ór-gão controlador das despesas, fiscaliza ocumprimento da lei e avalia se os atosadministrativos foram praticados no mo-mento, na forma e nos custos adequados.Examinam, ainda, o cumprimento dos pro-gramas de trabalho e das metas propostasnos planos de governo e no Orçamento.

Compete, portanto, a um Tribunal ou

Conselho de Contas apreciar, mediante pa-recer prévio, as contas prestadas pelo chefedo Poder Executivo da respectiva esfera degoverno, julgar as contas dos administrado-res públicos e demais responsáveis por di-nheiro, bens ou valores públicos; realizarmonitoramentos, levantamentos, auditoriasou inspeções em qualquer órgão ou entida-de que receba, utilize, arrecade, guarde,gerencie ou administre recursos públicos.

No exercício de sua competência, o Tribunal ou Con-selho de Contas tem direito a irrestrito acesso a todasas fontes de informação disponíveis em órgãos e enti-dades que se encontrem sob sua jurisdição, estejam ounão sendo auditadas, inclusive a sistemas informatiza-dos de processamento ou guarda de dados.

Dessaforma, Municípios,

associações,sindicatos, Câmaras

de Vereadores e outrasentidades são passíveisde fiscalização por parte

dos Tribunais ou Conselhode Contas, que tantofazem recomendações

quanto impõedeterminações.

39

Especificamente no caso das contas anu-ais do chefe do Executivo, o julgamento cabeao Poder Legislativo, que pode acompanharou não as considerações constantes do pa-recer do Tribunal ou Conselho de Contas.Nesse caso, o parecer serve apenas comoindicação técnica ao Poder Legislativo so-bre a regularidade ou não das contas.

Ressalte-se que qualquer cidadão, sin-dicato, associação ou partido político quetenha conhecimento de atos de improbi-dade no âmbito da administração públi-ca pode efetuar denúncia ao Tribunal ouao Conselho de Contas. A denúncia de-verá atender a alguns requisitos:

ser redigida em linguagem clara eobjetiva;

estar acompanhada de prova ou deindícios convincentes, como cópias dedocumentos e fotografias;

conter nome legível, assinatura,qualificação e endereço de cada denun-ciante;

envolver administrador ou respon-sável sujeito à jurisdição do Tribunal ouConselho de Contas, que abrange asunidades da Administração Pública, edemais responsáveis por bens ou valo-res públicos, no âmbito federal, estadu-al, distrital ou municipal.

Para apurar denúncias, o Tribunal ou Conselho deContas efetuará as diligências e inspeções que acharnecessárias, na contabilidade, no patrimônio, nas pres-tações de contas ou nas obras. Até a decisão definitiva,a matéria mantém caráter sigiloso.

Para obter mais informações sobre as finanças deseu Município, visite os sites dos Tribunais de Contasestaduais e municipais, na internet. O endereço eletrô-nico de alguns TCE e TCM encontram-se disponíveisno site do Tribunal de Contas da União: www.tcu.gov.br.

6.2 Função do Poder Legislativo

Uma das atribuições do Legislativo, nastrês esferas de poder, é a fiscalização dascontas públicas mediante controle exter-no, exercido com auxílio dos Tribunalou Conselho de Contas.

O Poder Legislativo analisa, em 120dias, os pareceres do Tribunal ou Conse-

lho de Contas, aceitando ou rejeitandoas sugestões apresentadas. A partir daí,elabora um relatório final, que é encami-nhado para votação pelos parlamentaresque aprovam ou não o Orçamento exe-cutado. Após relatarem o parecer vota-do, o Orçamento é devolvido ao PoderExecutivo.

40

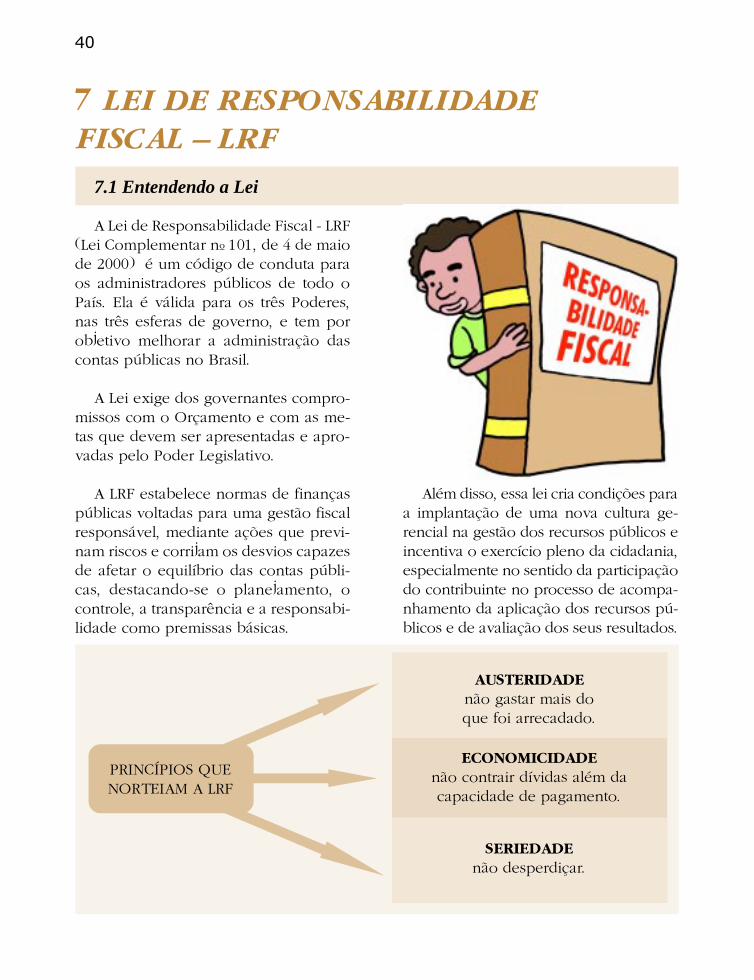

7 LEI DE RESPONSABILIDADEFISCAL � LRF

7.1 Entendendo a Lei

A Lei de Responsabilidade Fiscal - LRF(Lei Complementar nº 101, de 4 de maiode 2000) é um código de conduta paraos administradores públicos de todo oPaís. Ela é válida para os três Poderes,nas três esferas de governo, e tem porobjetivo melhorar a administração dascontas públicas no Brasil.

A Lei exige dos governantes compro-missos com o Orçamento e com as me-tas que devem ser apresentadas e apro-vadas pelo Poder Legislativo.

A LRF estabelece normas de finançaspúblicas voltadas para uma gestão fiscalresponsável, mediante ações que previ-nam riscos e corrijam os desvios capazesde afetar o equilíbrio das contas públi-cas, destacando-se o planejamento, ocontrole, a transparência e a responsabi-lidade como premissas básicas.

Além disso, essa lei cria condições paraa implantação de uma nova cultura ge-rencial na gestão dos recursos públicos eincentiva o exercício pleno da cidadania,especialmente no sentido da participaçãodo contribuinte no processo de acompa-nhamento da aplicação dos recursos pú-blicos e de avaliação dos seus resultados.

PRINCÍPIOS QUENORTEIAM A LRF

ECONOMICIDADEnão contrair dívidas além dacapacidade de pagamento.

AUSTERIDADEnão gastar mais doque foi arrecadado.

SERIEDADEnão desperdiçar.

41

Nenhum governante poderá criar novadespesa continuada (por mais de doisanos), sem indicar sua fonte de receita ousem reduzir despesas já existentes. Issoobedece à lógica da restrição orçamentá-ria. Dessa forma, o governante poderá efetu-ar despesas desde que não comprometam oOrçamento anual e os Orçamentos futuros.

Por exemplo, quando se quer com-prar um carro à prestação é necessárioter a quantia reservada para pagar a pres-tação todo mês ou então é preciso dimi-nuir outros gastos.

7.2 Gastos com pessoal

Na LRF há limites de gastos com pes-soal para os três Poderes da União, dosEstados, do Distrito Federal e dos Muni-cípios. Para cada uma das esferas de go-verno, há uma limitação prevista na lei:

� para a União, o limite máximopara gastos com pessoal é de 50% da

receita corrente líquida;

� nos Estados, o limite máximo paragastos com pessoal é de 60% da receitacorrente líquida;

� nos Municípios, o limite máximopara gastos com pessoal é de 60% dareceita corrente líquida.

7.3 Dívida pública

Pela LRF, o Senado Federal estabelecelimites para a dívida pública, que são defi-nidos como percentuais das receitas daUnião, dos Estados, do Distrito Federal edos Municípios. Dessa forma, cada gover-nante deve respeitar a relação entre a dívi-da e sua capacidade de pagamento, ou seja,não pode aumentar a dívida para o paga-mento de despesas do dia-a-dia.

Se o governanteverificar que ultrapassou os

limites de endividamento, devetomar providências para corrigirisso no prazo de doze meses,reduzindo o excesso em pelo

menos 25%, nos primeirosquatro meses.

Depois disso,se continuar havendo

excesso, a AdministraçãoPública fica impedida decontratar novas operações

de crédito.

Receita corrente líquida: composta de receitas tri-butárias e de outras fontes, deduzidas as transfe-rências constitucionais e recursos vinculados à re-alização de ações legalmente predeterminadas emconvênios ou dispositivos legais.

42

7.4 Metas fiscais

A LRF determina a fixação de metas

fiscais trienais. Isso permite que o gover-

nante planeje as receitas e as despesas e

vá corrigindo problemas que eventual-

mente surjam.

As metas fiscais facilitam a prestação decontas à sociedade, porque deixam claroo que está sendo feito para se atingir umobjetivo. Com isso a sociedade pode ma-nifestar suas opiniões e colaborar para oaprimoramento da Administração Pública.

7.5 Cobrança dos créditos tributários

O Poder Executivo tem, por dever,providenciar a cobrança administrativados impostos atrasados e evitar ao máxi-mo a concessão de anistias fiscais ou seja,que os maus contribuintes sejam benefi-ciados com a dispensa do pagamento demultas e juros. Quando isso acontece, ossonegadores e inadimplentes contuma-zes prejudicam toda a sociedade. Alémdisso, é de sua responsabilidade cabe aopoder público manter as Procuradoriasda Fazenda, que são órgãos encarrega-dos da cobrança judicial das dívidas ematraso, dotando-as da estrutura necessá-ria para que possam ser exigidos os tri-butos devidos. Assim, o administradorpúblico estará cumprindo seu papel dezelar pela realização das receitas tribu-

tárias evitando a prescrição desses débi-tos, que ocorre caso o Poder Público nãoajuíze sua cobrança no prazo de cinco anos.

Inadimplentes contumazes: aqueles que sistema-ticamente deixam de pagar suas dívidas.Renúncias de receitas: são isenções, anistias, re-missões, subsídios e benefícios de natureza finan-ceira, tributária e creditícia concedidos pelo PoderPúblico.

7.6 Renúncia de receita

Segundo o artigo 14 da LRF,

a concessão ou ampliação de incentivo ou benefício de natureza tributária daqual decorra renúncia de receita deverá estar acompanhada de estimativa do im-pacto orçamentário-financeiro no exercício em que deva iniciar a sua vigência enos dois seguintes, atender ao disposto na lei de diretrizes orçamentárias e atendera pelo menos uma das seguintes condições:

43

I � demonstração pelo proponente de que a renúncia foi considerada naestimativa de receita da lei orçamentária, na forma do artigo 12, e de que nãoafetará as metas de resultados fiscais prevista no anexo próprio da lei de diretri-zes orçamentárias;

II � estar acompanhada de medidas de compensação, no período mencionadono caput, por meio do aumento de receita, proveniente da elevação de alíquotas,ampliação da base de cálculo, majoração ou criação de tributo ou contribuição.[...]

7.7 Outros controles exigidos pela LRF

Os Poderes Executivo, Legislativo e Ju-diciário e o Ministério Público (da União,dos Estados e do Distrito Federal) e osPoderes Executivo e Legislativo dos Mu-nicípios, deverão publicar, a cada quatromeses o Relatório de Gestão Fiscal - RGF,abrangendo todas as variáveis imprescin-díveis à consecução das metas fiscais eaa observância dos limites fixados paradespesas e dívida.

A cada dois meses deverá ser ela-borado e publicado pelo Poder Exe-cutivo (da União, dos Estados, doDistrito Federal e dos Municípios) oRelatório Resumido da Execução Or-çamentária - RREO. Acompanhe osrelatórios elaborados pela União nosite do Ministério do Planejamentowww.planejamento.gov.br.

O Relatório Resumido da ExecuçãoOrçamentária é composto de duas peçasbásicas de alguns demonstrativos de su-porte. As peças básicas são:

balanço orçamentário, cuja funçãoé especificar, por categoria econômicaas receitas e as despesas;

demonstrativo de execução das re-ceitas (por categoria econômica e fonte)das despesas (por categoria econômica,grupo de natureza, função e subfunção).

Pela LRF são definidos ainda meca-nismos adicionais de controle das finan-ças públicas em anos de eleição, comdestaque para o que se segue:

Receita orçamentária: conjunto dos itens de re-ceitas estimadas na Lei do Orçamento Anual, queaponta as disponibilidades do Poder Público paraa realização de seu programa de trabalho.

44

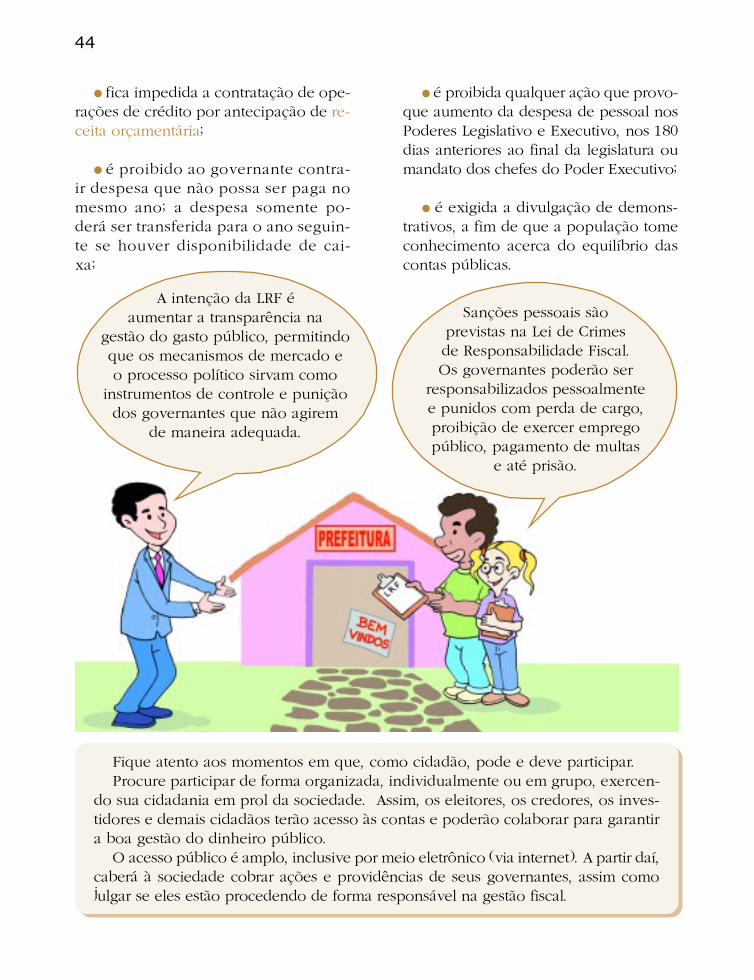

Sanções pessoais sãoprevistas na Lei de Crimesde Responsabilidade Fiscal.Os governantes poderão ser

responsabilizados pessoalmentee punidos com perda de cargo,proibição de exercer empregopúblico, pagamento de multas

e até prisão.

A intenção da LRF éaumentar a transparência na

gestão do gasto público, permitindoque os mecanismos de mercado eo processo político sirvam como

instrumentos de controle e puniçãodos governantes que não agirem

de maneira adequada.

Fique atento aos momentos em que, como cidadão, pode e deve participar.Procure participar de forma organizada, individualmente ou em grupo, exercen-

do sua cidadania em prol da sociedade. Assim, os eleitores, os credores, os inves-tidores e demais cidadãos terão acesso às contas e poderão colaborar para garantira boa gestão do dinheiro público.

O acesso público é amplo, inclusive por meio eletrônico (via internet). A partir daí,caberá à sociedade cobrar ações e providências de seus governantes, assim comojulgar se eles estão procedendo de forma responsável na gestão fiscal.

fica impedida a contratação de ope-rações de crédito por antecipação de re-ceita orçamentária;

é proibido ao governante contra-ir despesa que não possa ser paga nomesmo ano; a despesa somente po-derá ser transferida para o ano seguin-te se houver disponibilidade de cai-xa;

é proibida qualquer ação que provo-que aumento da despesa de pessoal nosPoderes Legislativo e Executivo, nos 180dias anteriores ao final da legislatura oumandato dos chefes do Poder Executivo;

é exigida a divulgação de demons-trativos, a fim de que a população tomeconhecimento acerca do equilíbrio dascontas públicas.

45

8 ORÇAMENTO PÚBLICO:EXERCENDO A CIDADANIA

8.1 Priorizando as demandas da comunidade

Em todas as regiões do País, há pro-blemas de infra-estrutura e oferta de ser-viços públicos, tais como serviços de es-goto, fornecimento de água, coleta de lixo,limpeza urbana, manutenção de estradas,habitação, saúde, educação, transporteurbano, que geram insatisfação com aqualidade de vida da sociedade.

A sociedade reclama dos governantes

quanto à aplicação dos tributos arrecada-dos, declarando que as suas expectativasnão têm sido atendidas. A mudança des-se panorama depende da participação detodos os cidadãos na definição das priori-dades para o gasto público e na fiscaliza-ção da aplicação dos recursos, seja pormeio de organizações representativas dasociedade civil ou por meio da mobiliza-ção direta da sociedade.

Desse modo será possível converter as demandas da sociedade em ações previs-tas no programa de trabalho da Administração Pública, constante no Orçamento.

O Orçamento é um contrato entreo governo e o povo sobre o que épossível ser feito em prol de todos.Sua função é permitir que a socieda-de acompanhe o fluxo de recursos doEstado, receitas e despesas, participan-do e mantendo o controle sobre todaa sua atividade político-financeira, quevai desde a obtenção até a aplicaçãodos recursos. Daí a singular relevân-cia do Orçamento Público.

Na verdade, o Poder Executivo � pre-sidente da República, governadores eprefeitos, ministros, secretários e auxili-ares � negociam entre si e com a socie-dade, de várias formas, definindo as pri-oridades de aplicação dos recursos.

Por isso, é preciso que todos nós tomemos a consciência de que o processoorçamentário não é e não pode ser algo frio, tecnicista, distante da realidade docidadão. O Orçamento é um instrumento legal que representa a definição de priori-

46

dades para a construção de políticas públicas, portanto, participar de todas as etapasde elaboração do Orçamento Público é essencial para assegurarmos recursos neces-sários à melhoria da qualidade de vida dos cidadãos de nossa comunidade.

Quando um eleitor for julgar a administração de um governante deve semprefazê-lo analisando criteriosamente o Orçamento executado e o proposto para oexercício seguinte, pois é na peça orçamentária que ficam demonstradas as verda-deiras prioridades de um administrador público.

8.2 O Orçamento Participativo

É crescente em nosso país a práticado Orçamento Participativo como valio-so instrumento de participação populare democratização da gestão pública. NosEstados e Municípios onde o OrçamentoParticipativo foi implementado, o PoderExecutivo consulta a população, a partirde reuniões abertas à sociedade, sobreas suas demandas prioritárias e o que seespera seja incluído na Lei OrçamentáriaAnual. Sob esse aspecto, a definição deorçamento tem sido um exercício de par-ticipação de toda a comunidade.

O planejamento participativo coloca emdiscussão o conjunto das ações públicase não apenas ações pontuais. Além disso,a participação popular adquire poder dedecisão, ao contrário do caráter meramen-te consultivo dos demais procedimentos.

8.3 As condições para a participação popular

Pode-se dizer que o Orçamento Parti-cipativo depende do cumprimento, peloPoder Público, de duas condições e qua-tro princípios:

1ª condição: produzir e repassar àpopulação as informações de governonecessárias para a tomada de decisãosobre o Orçamento.

Na prática isso significa: produzir e divulgar informações ne-

cessárias à participação, adequando a lin-guagem para compreensão da população;

capacitar as pessoas envolvidas noOrçamento Participativo na matéria or-çamentária.

47

2ª condição: criar dentro e fora dogoverno canais institucionais para faci-litar e estimular a participação ativa econtínua da população no processo or-çamentário.

Na prática isso significa:

definir uma regionalização do Muni-cípio, no intuito de garantir uma partici-pação ampla e diversificada;

criar fora do governo instâncias derepresentação (conselhos, comitês, fóruns,plenárias, etc.) que atuem na elaboração eexecução do Orçamento;

criar den-tro do governoprocedimentos einstitutos (presta-ção de contaspermanente, co-ordenadorias, su-perintendências,etc.) destinados apromover a par-ticipação nas

ações de governo, desde o momento desua definição até o de sua execução.

Princípios

Universalidade: a participação comoum direito que deve ser assegurado:participação de todo e qualquer cidadão.

Diversidade: abertura da participaçãono processo do Orçamento Participativoa quaisquer grupos ou indivíduos. A par-ticipação tem de ser aberta a todos, nãoser seletiva, para possibilitar a representa-ção da diversidade de interesses. Assim, aforça e importância de um determinadopleito ou interesse serão definidas por suarelevância social e não pelo acesso privi-legiado aos centros de decisão.

Transparência: não se limita à simplesdivulgação de dados. Significa que a pes-soa que transmite uma informação, especi-almente o representante do Poder Público,está empenhada em fazer com que a outrapessoa apreenda de fato a sua mensagem.

Acordo sobre as regras: as regraspara a tomada de decisão devem ser ne-gociadas e aceitas por todos, para que oresultado dela seja o mais justo, criandocondições de igualdade entre as pessoas.Dito de outra maneira, não se podem pro-duzir situações de igualdade com decisõesbaseadas em relações desiguais de poder.

8.4 Os prazos no processo orçamentário

Para incluir uma demanda da socie-dade no Orçamento, é preciso estar aten-to aos prazos de preparação e envio daspropostas de PPA, LDO e LOA pelo Po-

der Executivo, bem como para a discus-são e aprovação legislativa, pois as pro-postas devem ser apresentadas em mo-mentos específicos desse calendário.

48

Observando-se os diversos prazos e ocronograma interno do Executivo e doLegislativo, podem-se estabelecer estra-tégias, combinadas em cada momento epara cada Poder.

Essas estratégiasestarão condicionadas, ainda,ao grau de organização da

sociedade e à diversidade deinteresses presentes, que levam adiferentes formas de analisar etentar influenciar a definição

dos gastos públicos.

8.5 A organização da sociedade

De forma genérica,pode-se dizer que esses

interesses são constituídos apartir de sua origem geográfica

(bairro, Município, Estado,região), ou setorial/temática

(saúde, educação,transporte, etc.).

Os grupos sociais sistematicamenteorganizados têm mais condições de apre-sentar propostas válidas e com possibili-dade de inclusão no Orçamento que seráexecutado pelos poderes públicos do queaqueles incipientes e dispersos.

A insatisfação é o indicador daexistência de problemas dentro deuma comunidade.

Como selecionaro mais importante? Listar para análise

é uma forma de observar os próse os contras da situação e qual o seu

âmbito de abrangência. O problema deve ser pertinente.

Descartar os que beneficiam poucaspessoas e detalhar os que socialmente

atingem um grandesegmento social.

49

8.6 Montando uma estratégia

Transformar uma reivindicação numaproposta, para que ela seja contempladacom a inclusão no Orçamento Públicorequer muito trabalho. Nem sempre umaproposta entregue à equipe técnica re-sulta na inclusão no Orçamento, portan-to é preciso trabalhar a idéia com segu-rança e persistência.

É preciso que o problema seja discuti-do entre as pessoas, pois deve haver umconsenso. A sugestão é que seja escolhi-do um representante comunitário, comexperiência nesse tipo de reunião e dis-cussão, que fará os encaminhamentos.

Todos os aspectos devem ser abordadospara que fique clara a sua importância erelevância dentro da comunidade.

As críticas surgidas devem servir depontos para reflexão, pois podem apre-sentar facetas não percebidas pelos mem-bros do grupo.

Quanto mais delimitada sua proposta,melhor será a condição para divulgar eacompanhar o desenvolvimento dela. Éimportante escolher com propriedade,transparência e significância a reivindi-cação. Após todos os esclarecimentos,fazer o encaminhamento. A união de gru-pos sobre um mesmo pleito adquire for-ça de persuasão e convencimento juntoaos que legislam.

8.7 Elaborando a proposta

Para asreivindicações não incluídas

no Orçamento, a comunidadedeve procurar seu representante

senador, deputado e/ouvereador, e solicitar que

seja feita a emenda.

Se o projeto for aprovado, o próximo passo

é acompanhar todas asetapas de sua execução e/

ou realização.

Consenso: conformidade, acordo ouconcordância de idéias, de opiniões.

50

Na elaboração de uma proposta, devem-se adotar os seguintes procedimentos:

definir precisamente o problema;

demonstrar a sua abrangência social;

indicar o local onde o fato deve acontecer;

descrever os detalhes e suas peculiaridades para que a proposta possa serincluída na lei orçamentária;

elaborar a redação numa linguagem clara e objetiva;

identificar o agente público a quem deve ser encaminhada a proposta;

apor a assinatura do representante de um grupo e, se possível, juntar outrasassinaturas ao documento;

registrar a data do encaminhamento;

fazer cópia suplementar para protocolar o recebimento do documento pelaautoridade competente, como comprovante de entrega.

8.8 A apresentação da proposta

De posse de uma ou mais propostasformalizadas, os líderes da comunidade(ou Município/Estado/Região) devemprocurar os administradores públicos paraapresentar as reivindicações.

Em época eleitoral, deve-se procuraros candidatos ao governo para que asreivindicações constem no programa degoverno.

No período de mandato, apresentaressas reivindicações aos representantesdo Poder Executivo para que possamanalisar a viabilidade econômico-socialde sua implementação e, sendo factível,incluí-las no Orçamento.

A mobilização da sociedade para en-caminhar suas reivindicações ao PoderPúblico deve ter um aprofundamento

maior no primeiro ano de governo, quan-do se prepara o Plano Plurianual.

As diretrizes de governo são defini-das nos primeiros meses do mandato dochefe do Poder Executivo, geralmenteextraídas do programa eleitoral apresen-tado durante a sua campanha política.Dessas diretrizes derivam as propostasque constarão do Plano Plurianual.

Nessa fase é importante acompanhar,por intermédio dos meios de comunica-

51

ção ou informando-se com a administra-ção, ou ainda com os representantes doLegislativo, a política financeira e orçamen-tária para o Município (ou Estado/União).

Nos respectivos documentos relativosao PPA, é possível diagnosticar o trata-mento que cada comunidade (ou Muni-

Nos Municípios menores, o processo de ela-boração das propostas de PPA, LDO e LOA aserem encaminhadas ao Legislativo é bem maissimplificado. Normalmente, a elaboração fica acargo do contador e, no máximo, do Secretáriode Finanças. Nesse caso, o papel das entidadesé provocar o debate internamente, junto a seusassociados, e externamente, junto à sociedade,pressionando cada setor da administração a fa-zer suas propostas e a participar da discussão.

8.9 Acompanhando a proposta

Acompanhe a tramitação de sua pro-posta, procurando informações sobre oseu andamento junto aos poderes cons-tituídos. Se houver um número de pro-tocolo em seu documento, procure, pormeio dele, informações sobre o seu trâ-mite. Esteja sempre presente. Sua voz decidadão deve ser ouvida e suas reivindi-cações, respeitadas.

Em todas as ações de inclusão na pro-posta orçamentária o aceite e o acompa-nhamento deverão existir para que hajaa incorporação na legislação. As referi-das ações estarão sujeitas a um calendá-rio previsto em lei, portanto, é importan-te não perder os prazos.

cípio/Estado/Região) deverá receber, deacordo com as diretrizes do programa dogovernante recém-empossado.

De posse dessa informação, para osinteresses não-satisfeitos, pode-se prepa-rar um documento bem fundamentadopara embasar as reivindicações.

52

8.10 Acompanhando a execução orçamentária

Verifique se não há nenhuma proposta em tramita-ção que contemple as mesmas reivindicações ora apre-sentadas, pois a mais antiga tem prioridade. Propostassimilares podem ser aglutinadas formando uma novaproposição. Negocie com os formuladores das propos-tas que guardam similitude com a sua. Agindo de for-ma harmônica e coordenada, os diversos grupos soci-ais interessados terão maior poder de persuasão.

Outra forma importante de aferição éa verificação física do serviço, da obraou da melhoria reivindicada.

Não basta incluir no PPA, na LDO ouna LOA uma reivindicação; é necessárioque a sociedade acompanhe o desenvol-vimento da execução orçamentária, o quepode ser feito por meio da análise dosdemonstrativos contábeis que o Executi-vo é obrigado a publicar.

De dois em dois meses, o Executivo éobrigado a publicar relatório resumidoda execução orçamentária. Para que hajaefetivo acompanhamento, é necessárioque esse relatório especifique o aspectofinanceiro e as metas do subprogramaque estão sendo realizadas. As informa-

ções que devem constar do relatóriopodem ser especificadas na LDO.

Informações detalhadas poderão serobtidas, todos os meses, junto à InspetoriaRegional do Tribunal de Contas, e, inclusi-ve, o acesso aos processos e documentos.

Independentemente disso, qualquer ci-dadão poderá requerer ao Executivo essasinformações, pois são de interesse geral enão fornecê-las é considerado crime de res-ponsabilidade. Essa avaliação permanenteé fundamental para evitar desvios de recur-sos e orientar outras ações, inclusive dedenúncia junto ao Legislativo e ao Tribunalou Conselho de Contas.

Anualmente, durantesessenta dias (abril e maio), toda a documentação do ano anterior

referente à receita e despesas da Mesa daCâmara e da Prefeitura fica disponívelpara exame dos contribuintes e delapode-se obter certidão para efeito de

denúncia de irregularidade.

Aferição: avaliação, estimação, julgamento.

53

Uma ampla mobilização da comunida-de muitas vezes consegue colocar no Or-çamento recursos para a construção deuma creche para o bairro. Porém a cons-trução da creche não estará garantida, poiso Orçamento não obriga a Prefeitura afazer o que está previsto. Os recursos para

Em qualquer ocasião,os cidadãospoderão ainda examinar

as licitações e denunciar irregularidadesperante oMinistério Público e, no caso

de indícios de enriquecimentoilícito, requerer instauração de

inquérito (Lei nº 8.666/93).

construção da creche previstos no Orça-mento tornam-se instrumento de pressãobastante forte sobre o governo. No casoda creche, o gasto está autorizado e, se aPrefeitura não o realizar, cabe à socieda-de organizada pressioná-la, exigindo es-clarecimentos e sua possível realização.

A publicação da Lei Orçamentária do exercício auto-riza a execução das despesas pelos responsáveis. Entre-tanto, o chefe do Executivo pode bloquear a realizaçãoda despesa por meio do dispositivo chamado contin-genciamento, ou seja, a autoridade maior não liberarecursos autorizados pela Lei Orçamentária. O contin-genciamento serve para equilibrar a realização da des-pesa com a receita obtida, mas também serve para im-pedir a realização de uma ação prevista na lei, que nãoseja de seu interesse.

8.11 Orçamento participativo na escola

Como unidade administrativa, a esco-la também possui seu orçamento.

Uma das ações pedagógicas mais im-portantes que o Programa de EducaçãoFiscal propõe é a da democratização dagestão escolar, que tem como um de seuspilares a adoção do orçamento partici-pativo na escola.

Contingenciamento: ação rea-lizada pelo chefe do Poder Exe-cutivo, que objetiva a restri-ção ou mesmo a eliminação deuma despesa.

54

Como prática pedagógica, o orçamen-to participativo escolar constitui-se emuma vivência de aprendizado cidadãoessencial ao processo de socialização doeducando e certamente irá legar à socie-dade de amanhã cidadãos conscientes so-bre o papel do Estado na construção daspolíticas públicas, capazes de atuar parao aperfeiçoamento do sistema democrá-tico e a consolidação de uma verdadeirademocracia social no Brasil.

Descortina-se um novo mundo quandoele passa a ter consciência do seu poderde influenciar e decidir. Começa a se per-ceber como um cidadão, consciente de seusdireitos e obrigações. É estimulado a exer-cer uma postura ativa na decisão sobre agestão dos recursos escolares.

Com a adoção da Educação Fiscale do orçamento participativo escolar, oeducando passa a perceber com maiornitidez o caráter público das ações edu-cativas, quais as fontes de financiamentoda educação no Brasil, de que forma osrecursos da escola são geridos.

O estudante toma consciência de queos recursos públicos advêm dos tributosque a sua comunidade paga, que eles sãolimitados e, portanto, devem ser aplicadoscom racionalidade. Passa a perceber quetudo na escola é mantido com a arrecada-ção dos tributos e que, portanto, ele preci-sa ter cuidado com as instalações, pois oque é público pertence a todos nós.

O educando aprende a definir priori-dades, focar objetivos, defender suas idéi-as, negociar, transigir e ceder. Adquire,assim, maior consciência dos seus limi-tes. Passa a perceber que o interesse co-letivo há de prevalecer sobre o interesseindividual e que muito é possível reali-zar com a racionalização dos recursospúblicos, desde que geridos com trans-parência, probidade e participação dacomunidade escolar.

Existem algumas experiências muitointeressantes de adoção do orçamentoparticipativo nas escolas e, inclusive, devinculação do orçamento participativoescolar ao Orçamento Participativo doMunicípio, transformando as prioridadesda comunidade escolar em ações con-cretas a serem realizadas pela municipa-lidade. Como exemplo recente de suces-so nessa prática pedagógica, poderíamoscitar o Orçamento Participativo Criança,do Município de São Paulo.

Para mais informações a respeito dessa prática pedagógica, sugerimos consultaro site do Instituto Paulo Freire; participe dessa experiência, no seguinte endereço:

www.paulofreire.org

55

9 LEI DE RESPONSABILIDADE SOCIAL

A propositura da lei considerada re-desenharia a ação do Estado e criaria emtodos os níveis da administração públicauma estratégia global capaz de dirimir asdificuldades decorrentes dos atuais pro-cedimentos administrativos causadoresdas desigualdades sociais mais esdrúxu-las. Assim, a sociedade haveria que sepreparar e se acostumar para exercer ocontrole social com base na efetiva par-ticipação cidadã.

Ora, para se propor uma lei com talenvergadura, é necessário que se defi-nam critérios de imprescindibilidade in-contestável a fim de não se confundir comas práticas da teoria do �anarquismo�, que

Em razão do quese expôs até aqui, importante se

torna que a sociedade compreenda anecessidade da evolução do caráter participativo do cidadão visando aatingir paulatinamente a consciência

necessária para o exercício do controlesocial sobre as decisões

que o afetam.