gestão de riscos experiência da unifespforplad.andifes.org.br/sites/default/files/painel 3 -...

TRANSCRIPT

Gestão de RiscosExperiência da UNIFESP

FORPLAD – Florianópolis

UNIFESP – Universidade Federal de São PauloJunho/2017

Fatores Determinantes

1. Modelo Multicampi – “semi-descentralizado”

2. Planejamento estratégico (SWOT) – Diagnóstico Fraquezas :deficiência de controles

3. Dificuldades com órgãos de controle

4. Cultura organização

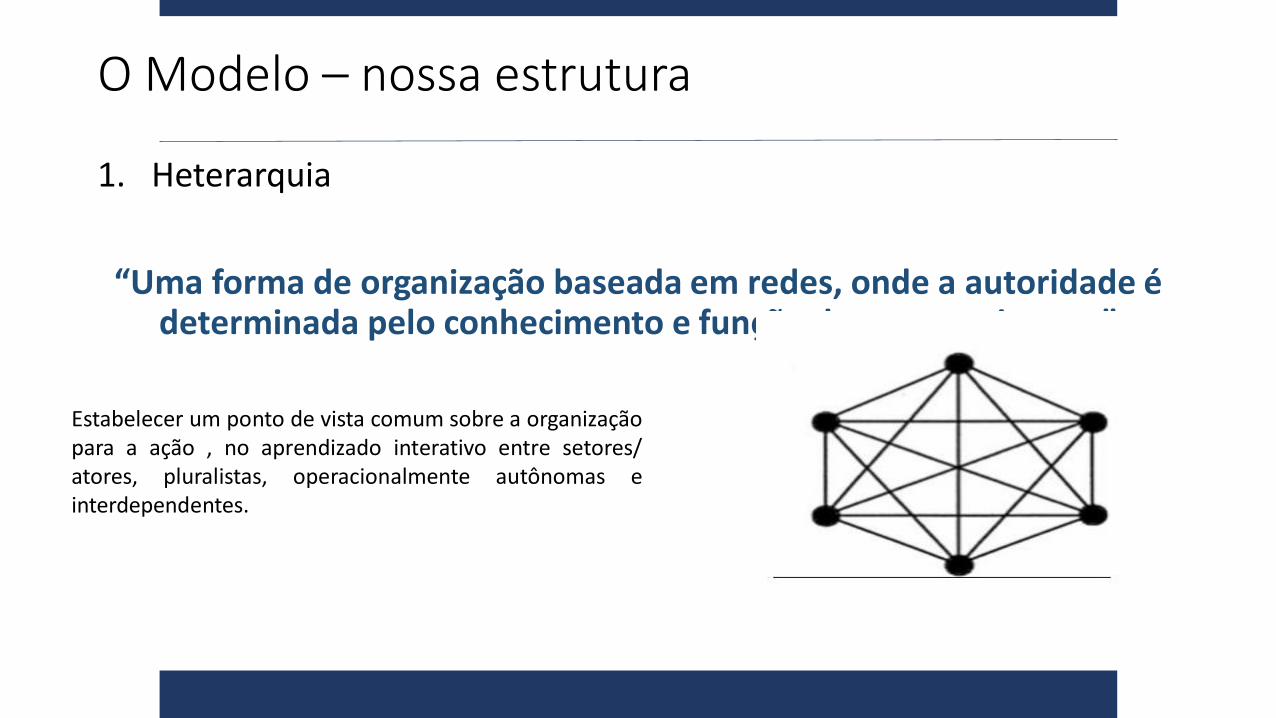

O Modelo – nossa estrutura

1. Heterarquia

“Uma forma de organização baseada em redes, onde a autoridade é determinada pelo conhecimento e função do ator no sistema”

Estabelecer um ponto de vista comum sobre a organizaçãopara a ação , no aprendizado interativo entre setores/atores, pluralistas, operacionalmente autônomas einterdependentes.

Câmaras Técnicas

• Colegiados técnicos, agrupados por áreas da Administração, com finalidade de através da aplicação de suas competências gerenciais

desenvolver trabalhos técnicos, de forma democrática e flexível, com a finalidade de estruturar administrativamente a UNIFESP.

• Propiciar o aprimoramento técnico das atividades administrativas, a integração e uniformização dos procedimentos entre os diversos campi da UNIFESP, normatizar, padronizar e pensar políticas de

gestão.

Gestão de Riscos – Histórico / Implementação

2013

Identificação da necessidade

Decisão da Política / Implementação

Modelagem – através das câmaras Técnicas

Convite ao auditor Carlos Renato (organizador no TCU do RCA – manual de riscos e controles nas aquisições) – Encontro de Gestores da UNIFESP

Ampliação

• A partir das câmaras técnicas foram mapeados riscos de outras áreas operacionais: compras, contratos, orçamento, financeiro, contabilidade, serviços, está em andamento convênios, prestação de contas, gestão ambiental e iniciaremos infraestrutura

• Utilização de técnicas / ISO 31.000, especialmente SWOT e DELPHI

• Ausência de Sistemas : plataforma Google (precário mais possível)

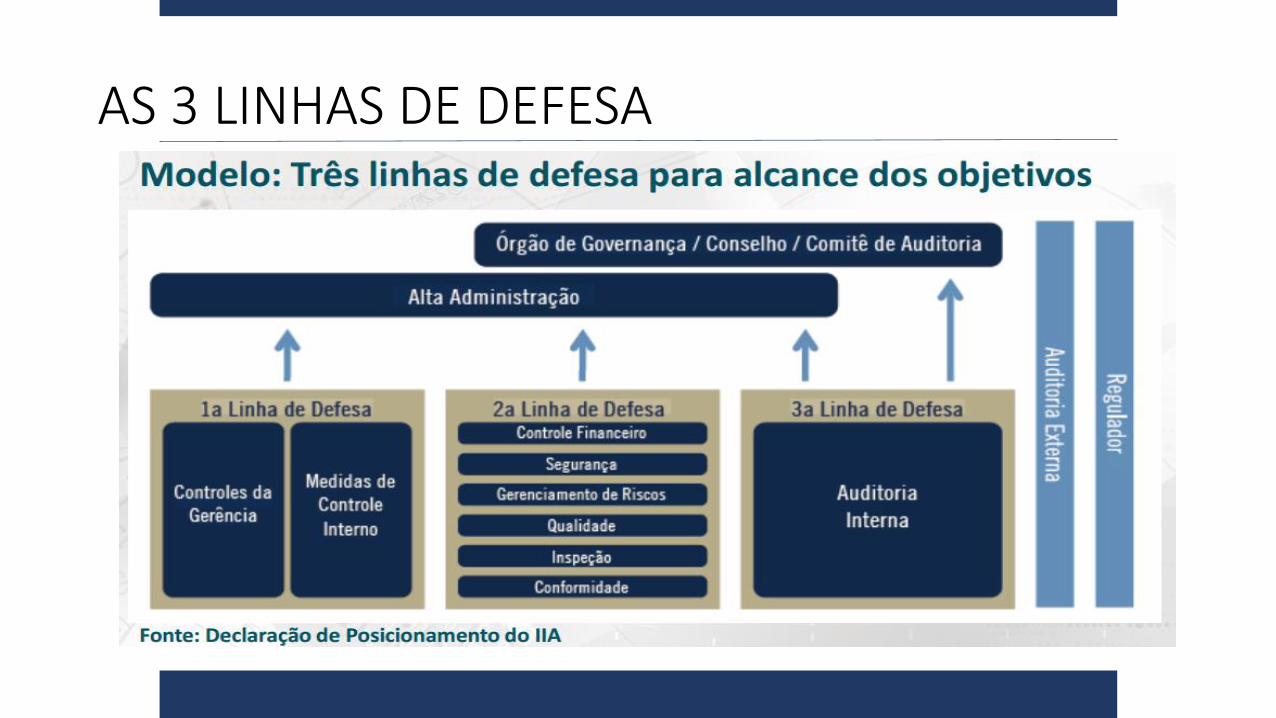

AS 3 LINHAS DE DEFESA

RISCO OPERACIONAL

• Na IN 01/2016

Art. 18. Os órgãos e entidades, ao efetuarem o mapeamento e avaliação dos riscos, deverão considerar, entre outras possíveis, as seguintes tipologias de riscos:

a) riscos operacionais: eventos que podem comprometer as atividades do órgão ou entidade, normalmente associados a falhas, deficiência ou inadequação de

processos internos, pessoas, infraestrutura e sistemas;

Contexto Atual

• N 01/2016 – obrigatoriedade

• Órgãos de Controle : auditoria voltada a riscos

• IN 05/2017 – foco em gestão de riscos

Na UNIFESP

• Criação do Comitê de Risco Institucional – alta gestão (reitora, vice reitor, pro reitores, diretores de campus , assessoria da AUDIN)

• Sub grupo : riscos operacionais (pro reitoria de Administração, Pessoas e Planejamento

• Fase de implantação do Comitê para definição de política institucional (IN 01) – atrasado – fatores diversos internos

PROCESSO

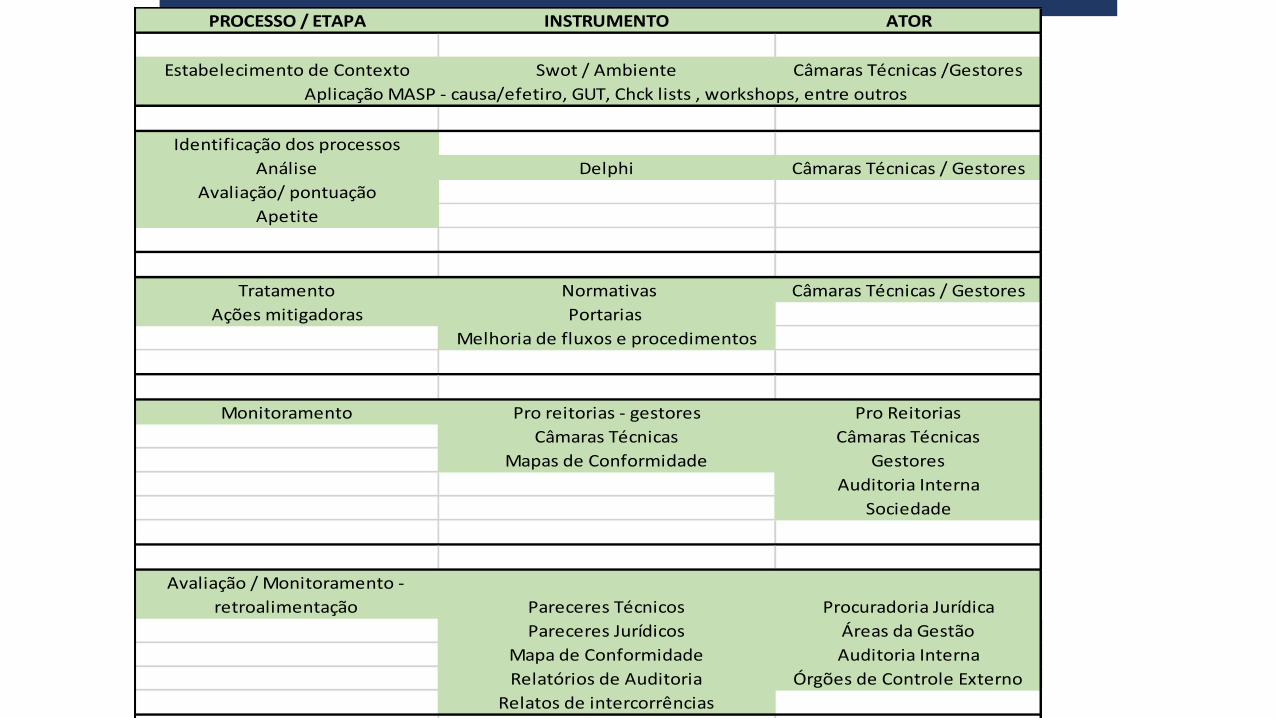

PROCESSO / ETAPA INSTRUMENTO ATOR

Estabelecimento de Contexto Swot / Ambiente Câmaras Técnicas /Gestores

Aplicação MASP - causa/efetiro, GUT, Chck lists , workshops, entre outros

Identificação dos processos

Análise Delphi Câmaras Técnicas / Gestores

Avaliação/ pontuação

Apetite

Tratamento Normativas Câmaras Técnicas / Gestores

Ações mitigadoras Portarias

Melhoria de fluxos e procedimentos

Monitoramento Pro reitorias - gestores Pro Reitorias

Câmaras Técnicas Câmaras Técnicas

Mapas de Conformidade Gestores

Auditoria Interna

Sociedade

Avaliação / Monitoramento -

retroalimentação Pareceres Técnicos Procuradoria Jurídica

Pareceres Jurídicos Áreas da Gestão

Mapa de Conformidade Auditoria Interna

Relatórios de Auditoria Órgões de Controle Externo

Relatos de intercorrências

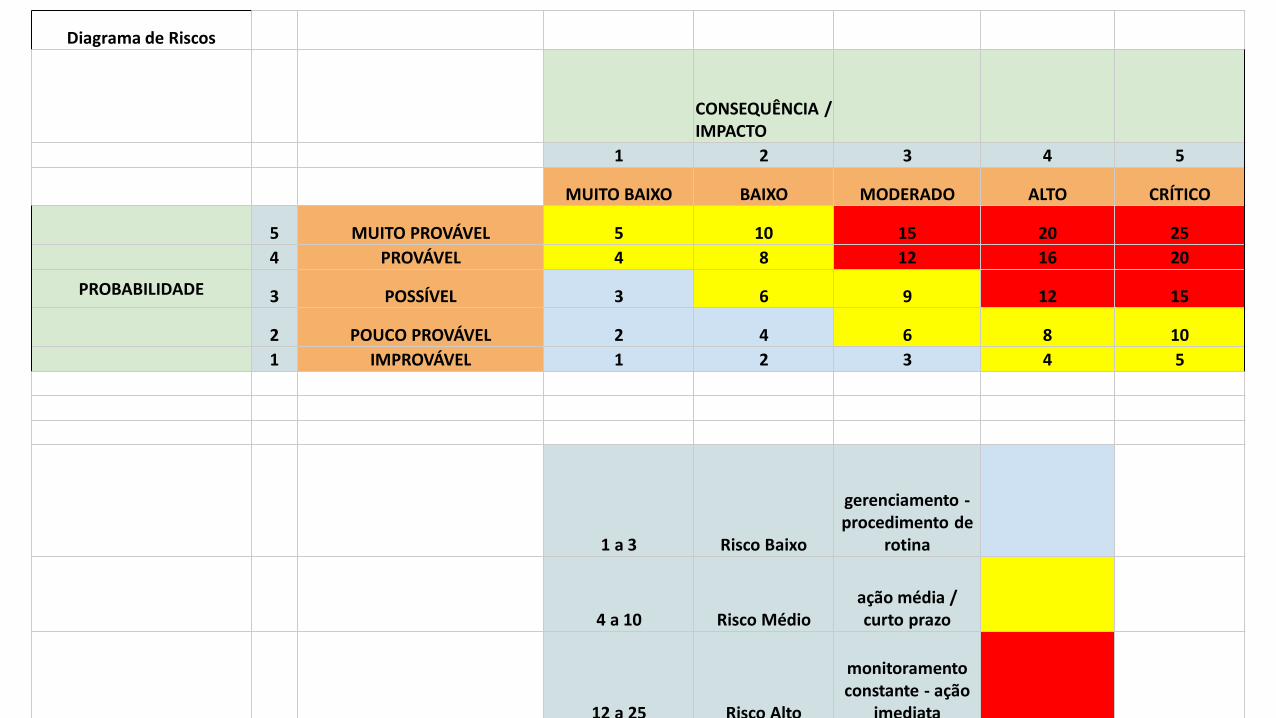

DIAGRAMA DE RISCOS UNIFESP

Diagrama de Riscos

CONSEQUÊNCIA / IMPACTO

1 2 3 4 5

MUITO BAIXO BAIXO MODERADO ALTO CRÍTICO

5 MUITO PROVÁVEL 5 10 15 20 25

4 PROVÁVEL 4 8 12 16 20

PROBABILIDADE 3 POSSÍVEL 3 6 9 12 15

2 POUCO PROVÁVEL 2 4 6 8 10

1 IMPROVÁVEL 1 2 3 4 5

1 a 3 Risco Baixo

gerenciamento -procedimento de

rotina

4 a 10 Risco Médioação média / curto prazo

12 a 25 Risco Alto

monitoramento constante - ação

imediata

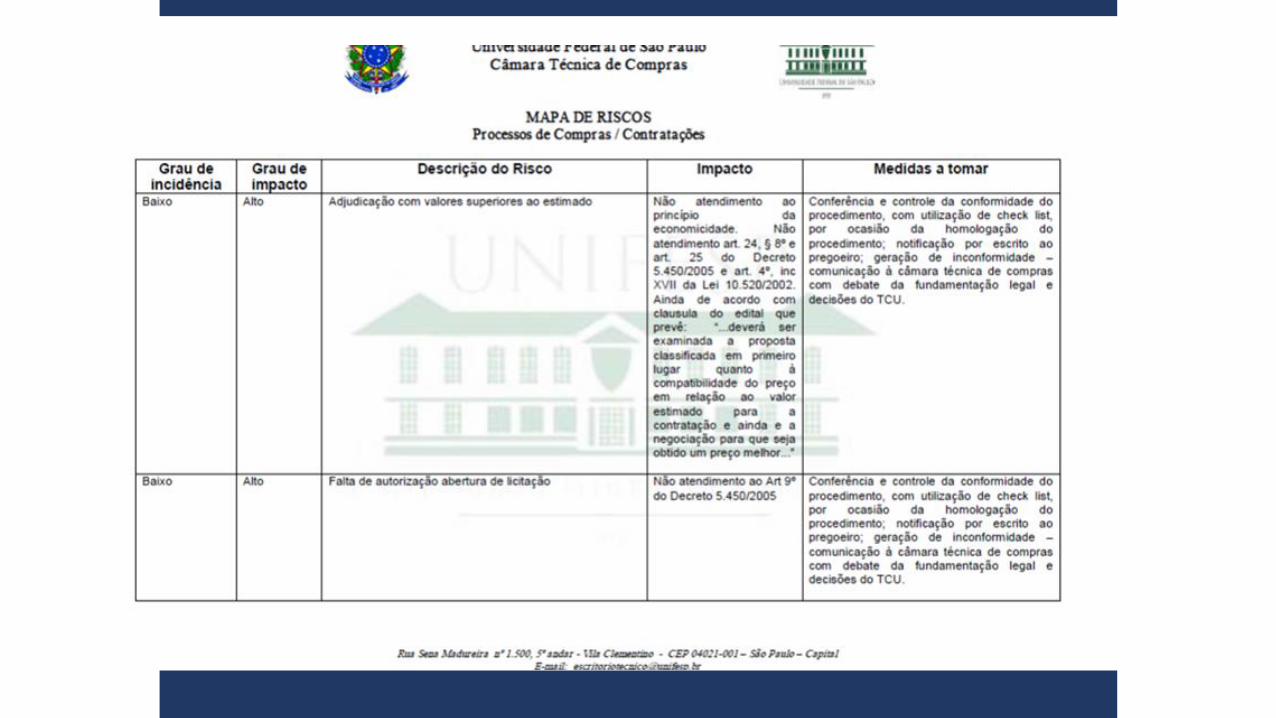

EXEMPLOS - RISCOS MAPEADOS

CONTRATAÇÕES / COMPRAS

ETAPA DO PROCESSO CATEGORIA IDENTIFICAÇÃO DO RISCO AVALIAÇÃO/ IMPACTO GERENCIAMENTO/ CONTROLES RESPONSÁVEL

GRAU DE INCIDÊNC

IAGRAU DE IMPACTO FAIXA

CLASSIFICAÇÃO

JULGAMENTO QUALIDADENÃO VALIDAÇÃO DO TR PELO REQUISITANTE

CONTRATAÇÃO DE INSUMOS/ SERVIÇOS QUE NÃO ATENDEM AS NECESSIDADES

CONFERÊNCIA DE CHECK LIST PARA GARANTIR O CUMPRIMENTO DA ETAPA PREGOEIRO 2 4 8

INSTRUÇÃO

PROCESSU

AL

QUALIDAD

E

AUSÊNCIA DE ROTATIVIDADE DOS TIPOS DE CONTRATAÇÃO ENTRE OS SERVIDORES DE COMPRAS

CONTRATAÇÕES COM VÍCIOS E ERROS

VERIFICAÇÃO DO QUADRO DE CONTRATAÇÕES REALIZADOS, PARA MELHOR DISTRIBUIÇÃO DE PROCESSOS CHEFIA 3 5 15

ELABORAÇÃ

O MINUTAS

QUALIDAD

E

AUSÊNCIA DE DESCRIÇÃO DETALHADA DO BEM OU SERVIÇO

CONTRATAÇÃO DE INSUMOS/ SERVIÇOS QUE NÃO ATENDAM ÀS NECESSIDADES

PADRONIZAÇÃO DE NÍVEL DE DESCRIÇÃO NECESSÁRIO PARA A HOMOLOGAÇÃO DO ITEM NO CATÁLOGO

DIVISÃO DE

CADASTRO DE

MATERIAIS 2 5 15

INSTRUÇÃO

PROCESSU

AL CUSTO

PESQUISA DE PREÇOS DE MERCADO INSUFICIENTE OU SEM UM COMPOSTO DE PREÇOS DIVERSFICADO (UMA ÚNICA FONTE DE PREÇOS)

CONTRATAÇÃO DE INSUMOS COM VALOR ACIMA DO PREÇO DE MERCADO

CONFERÊNCIA DE CHECK LIST PARA GARANTIR O CUMPRIMENTO DA ETAPA

SERVIDOR DA

ÁREA DE

COMPRAS/REQU

ISITANTE 2 5 10

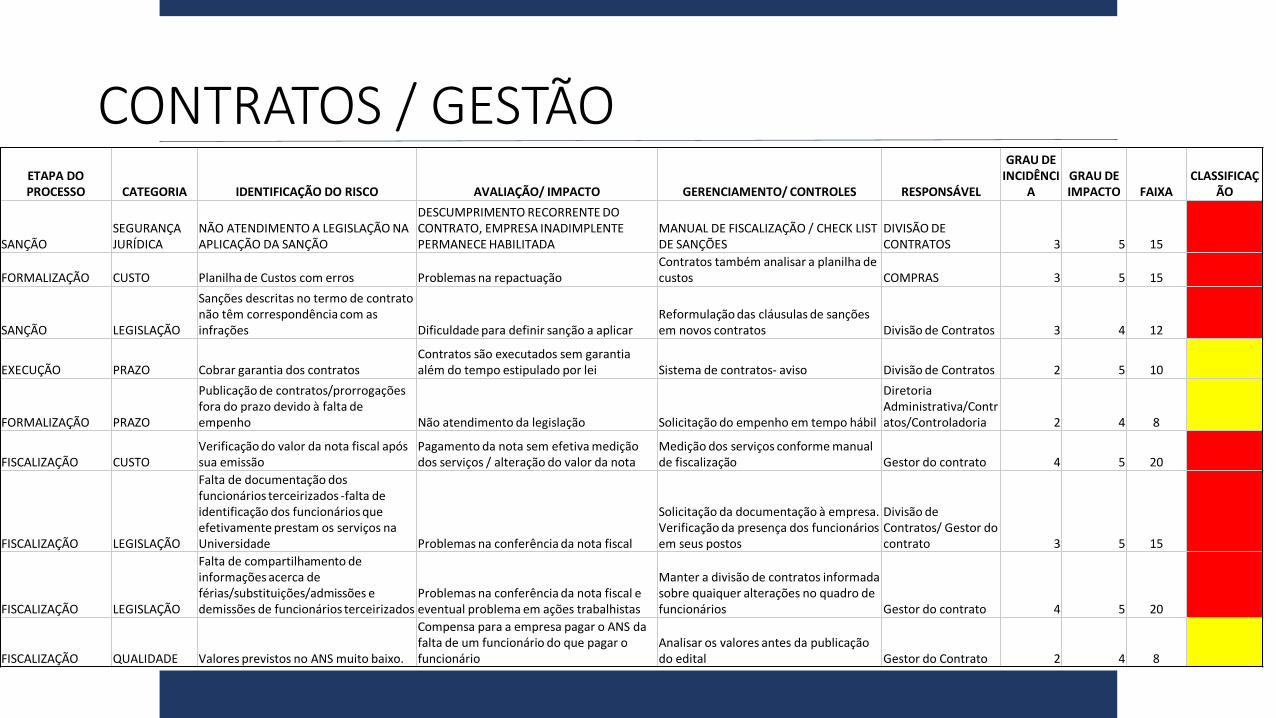

CONTRATOS / GESTÃOETAPA DO PROCESSO CATEGORIA IDENTIFICAÇÃO DO RISCO AVALIAÇÃO/ IMPACTO GERENCIAMENTO/ CONTROLES RESPONSÁVEL

GRAU DE INCIDÊNCI

AGRAU DE IMPACTO FAIXA

CLASSIFICAÇÃO

SANÇÃOSEGURANÇA JURÍDICA

NÃO ATENDIMENTO A LEGISLAÇÃO NA APLICAÇÃO DA SANÇÃO

DESCUMPRIMENTO RECORRENTE DO CONTRATO, EMPRESA INADIMPLENTE PERMANECE HABILITADA

MANUAL DE FISCALIZAÇÃO / CHECK LIST DE SANÇÕES

DIVISÃO DE CONTRATOS 3 5 15

FORMALIZAÇÃO CUSTO Planilha de Custos com erros Problemas na repactuaçãoContratos também analisar a planilha de custos COMPRAS 3 5 15

SANÇÃO LEGISLAÇÃO

Sanções descritas no termo de contrato não têm correspondência com as infrações Dificuldade para definir sanção a aplicar

Reformulação das cláusulas de sanções em novos contratos Divisão de Contratos 3 4 12

EXECUÇÃO PRAZO Cobrar garantia dos contratos Contratos são executados sem garantia além do tempo estipulado por lei Sistema de contratos- aviso Divisão de Contratos 2 5 10

FORMALIZAÇÃO PRAZO

Publicação de contratos/prorrogações fora do prazo devido à falta de empenho Não atendimento da legislação Solicitação do empenho em tempo hábil

Diretoria Administrativa/Contratos/Controladoria 2 4 8

FISCALIZAÇÃO CUSTOVerificação do valor da nota fiscal após sua emissão

Pagamento da nota sem efetiva medição dos serviços / alteração do valor da nota

Medição dos serviços conforme manual de fiscalização Gestor do contrato 4 5 20

FISCALIZAÇÃO LEGISLAÇÃO

Falta de documentação dos funcionários terceirizados -falta de identificação dos funcionários que efetivamente prestam os serviços na Universidade Problemas na conferência da nota fiscal

Solicitação da documentação à empresa. Verificação da presença dos funcionários em seus postos

Divisão de Contratos/ Gestor do contrato 3 5 15

FISCALIZAÇÃO LEGISLAÇÃO

Falta de compartilhamento de informações acerca de férias/substituições/admissões e demissões de funcionários terceirizados

Problemas na conferência da nota fiscal e eventual problema em ações trabalhistas

Manter a divisão de contratos informada sobre quaiquer alterações no quadro de funcionários Gestor do contrato 4 5 20

FISCALIZAÇÃO QUALIDADE Valores previstos no ANS muito baixo.

Compensa para a empresa pagar o ANS da falta de um funcionário do que pagar o funcionário

Analisar os valores antes da publicação do edital Gestor do Contrato 2 4 8

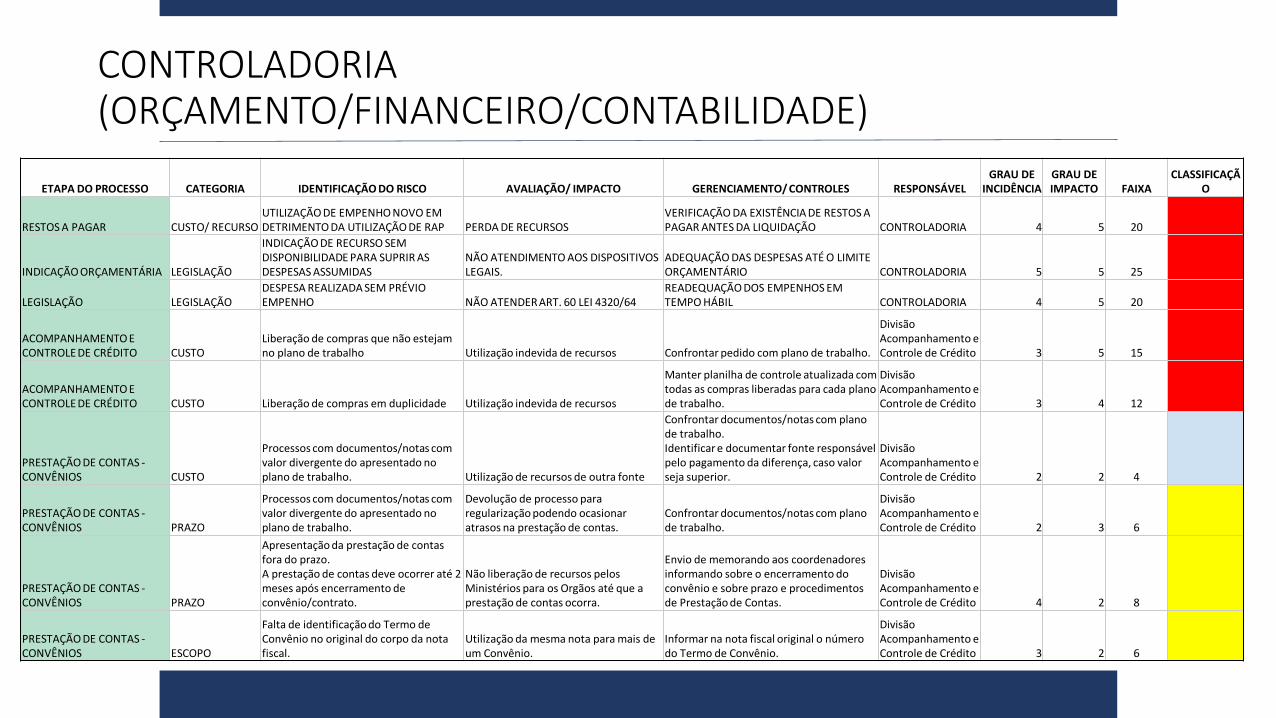

CONTROLADORIA (ORÇAMENTO/FINANCEIRO/CONTABILIDADE)

ETAPA DO PROCESSO CATEGORIA IDENTIFICAÇÃO DO RISCO AVALIAÇÃO/ IMPACTO GERENCIAMENTO/ CONTROLES RESPONSÁVELGRAU DE

INCIDÊNCIAGRAU DE IMPACTO FAIXA

CLASSIFICAÇÃO

RESTOS A PAGAR CUSTO/ RECURSOUTILIZAÇÃO DE EMPENHO NOVO EM DETRIMENTO DA UTILIZAÇÃO DE RAP PERDA DE RECURSOS

VERIFICAÇÃO DA EXISTÊNCIA DE RESTOS A PAGAR ANTES DA LIQUIDAÇÃO CONTROLADORIA 4 5 20

INDICAÇÃO ORÇAMENTÁRIA LEGISLAÇÃO

INDICAÇÃO DE RECURSO SEM DISPONIBILIDADE PARA SUPRIR AS DESPESAS ASSUMIDAS

NÃO ATENDIMENTO AOS DISPOSITIVOS LEGAIS.

ADEQUAÇÃO DAS DESPESAS ATÉ O LIMITE ORÇAMENTÁRIO CONTROLADORIA 5 5 25

LEGISLAÇÃO LEGISLAÇÃODESPESA REALIZADA SEM PRÉVIO EMPENHO NÃO ATENDER ART. 60 LEI 4320/64

READEQUAÇÃO DOS EMPENHOS EM TEMPO HÁBIL CONTROLADORIA 4 5 20

ACOMPANHAMENTO E CONTROLE DE CRÉDITO CUSTO

Liberação de compras que não estejam no plano de trabalho Utilização indevida de recursos Confrontar pedido com plano de trabalho.

Divisão Acompanhamento e Controle de Crédito 3 5 15

ACOMPANHAMENTO E CONTROLE DE CRÉDITO CUSTO Liberação de compras em duplicidade Utilização indevida de recursos

Manter planilha de controle atualizada com todas as compras liberadas para cada plano de trabalho.

Divisão Acompanhamento e Controle de Crédito 3 4 12

PRESTAÇÃO DE CONTAS -CONVÊNIOS CUSTO

Processos com documentos/notas com valor divergente do apresentado no plano de trabalho. Utilização de recursos de outra fonte

Confrontar documentos/notas com plano de trabalho.Identificar e documentar fonte responsável pelo pagamento da diferença, caso valor seja superior.

Divisão Acompanhamento e Controle de Crédito 2 2 4

PRESTAÇÃO DE CONTAS -CONVÊNIOS PRAZO

Processos com documentos/notas com valor divergente do apresentado no plano de trabalho.

Devolução de processo para regularização podendo ocasionar atrasos na prestação de contas.

Confrontar documentos/notas com plano de trabalho.

Divisão Acompanhamento e Controle de Crédito 2 3 6

PRESTAÇÃO DE CONTAS -CONVÊNIOS PRAZO

Apresentação da prestação de contas fora do prazo.A prestação de contas deve ocorrer até 2 meses após encerramento de convênio/contrato.

Não liberação de recursos pelos Ministérios para os Orgãos até que a prestação de contas ocorra.

Envio de memorando aos coordenadores informando sobre o encerramento do convênio e sobre prazo e procedimentos de Prestação de Contas.

Divisão Acompanhamento e Controle de Crédito 4 2 8

PRESTAÇÃO DE CONTAS -CONVÊNIOS ESCOPO

Falta de identificação do Termo de Convênio no original do corpo da nota fiscal.

Utilização da mesma nota para mais de um Convênio.

Informar na nota fiscal original o número do Termo de Convênio.

Divisão Acompanhamento e Controle de Crédito 3 2 6

RESULTADOS

• Melhoria nos fluxos e processos de trabalho

• Ampliação da segurança jurídica

• Diminuição de Problemas relacionados a operacionalização junto a órgãos de controle (nenhuma recomendação nas áreas tratadas nos últimos dois anos)

• Controles mais efetivos

• Rápida percepção de inconformidades

• Cultura – nova forma de pensar

DESAFIOS

• Implantação e consolidação do Comitê de Riscos

• Conscientização de mudança de cultura (como ocorreu no operacional) na alta gestão

• Definição de política do risco – estratégica – comitê

• Sistematização na forma de acompanhamento das inconformidade –sistema??

EXPERIÊNCIA

• Utilização do mapeamento de riscos para definição de critérios em editais de licitação e em justificativas / despachos fundamentados

CONCLUSÕES - REFLEXÃO

A Gestão de Riscos é uma ferramenta a ser aplicada para além de obrigatoriedade, é um instrumento simples, capaz de oferecer ao

gestor uma visão ampliada e objetiva, para subsidiar ações e tomadas de decisões.