gestão de recebíveis, crédito e cobrança · josé abraão bezerra maia ... • função...

TRANSCRIPT

Gestão de Recebíveis, Crédito e Cobrança

José Abraão Bezerra MaiaTatiana Parente Gress do Vale

CRÉDITO

• “Crédito diz respeito à troca de bens presentes por bens futuros.”

• Função crédito não é exclusividade do sistema bancário:

IndústriaComércioServiços

IMPORTÂNCIA DO CRÉDITO

• Empresa:– Obter crédito– Conceder crédito

• Consumidor:– Obter crédito

VENDAS X CRÉDITO

• Conflito entre a área de vendas e financeira na gestão de crédito.

• Redução do conflito:– sazonalidade de vendas– aumento de vendas– estratégia de mercado– diferencial de taxas de juros

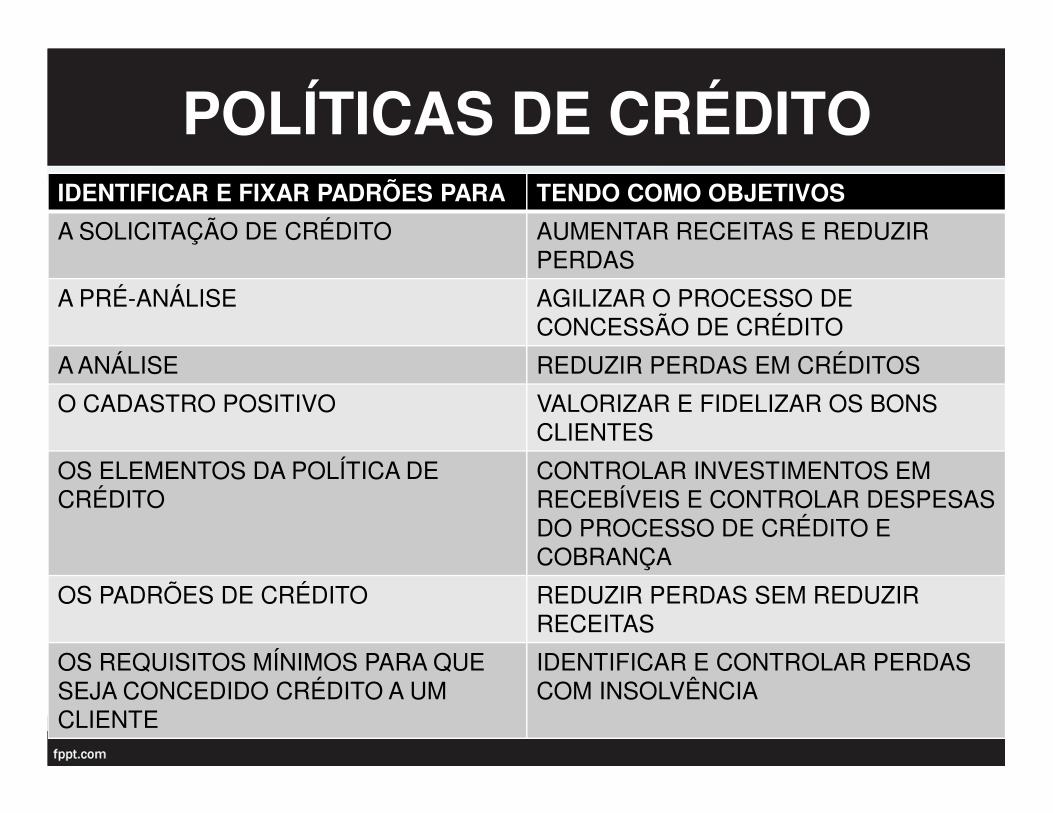

POLÍTICAS DE CRÉDITOIDENTIFICAR E FIXAR PADRÕES PARA TENDO COMO OBJETIVOS

A SOLICITAÇÃO DE CRÉDITO AUMENTAR RECEITAS E REDUZIR PERDAS

A PRÉ-ANÁLISE AGILIZAR O PROCESSO DE CONCESSÃO DE CRÉDITO

A ANÁLISE REDUZIR PERDAS EM CRÉDITOS

O CADASTRO POSITIVO VALORIZAR E FIDELIZAR OS BONS CLIENTES

OS ELEMENTOS DA POLÍTICA DE CRÉDITO

CONTROLAR INVESTIMENTOS EM RECEBÍVEIS E CONTROLAR DESPESAS DO PROCESSO DE CRÉDITO E COBRANÇA

OS PADRÕES DE CRÉDITO REDUZIR PERDAS SEM REDUZIR RECEITAS

OS REQUISITOS MÍNIMOS PARA QUE SEJA CONCEDIDO CRÉDITO A UM CLIENTE

IDENTIFICAR E CONTROLAR PERDAS COM INSOLVÊNCIA

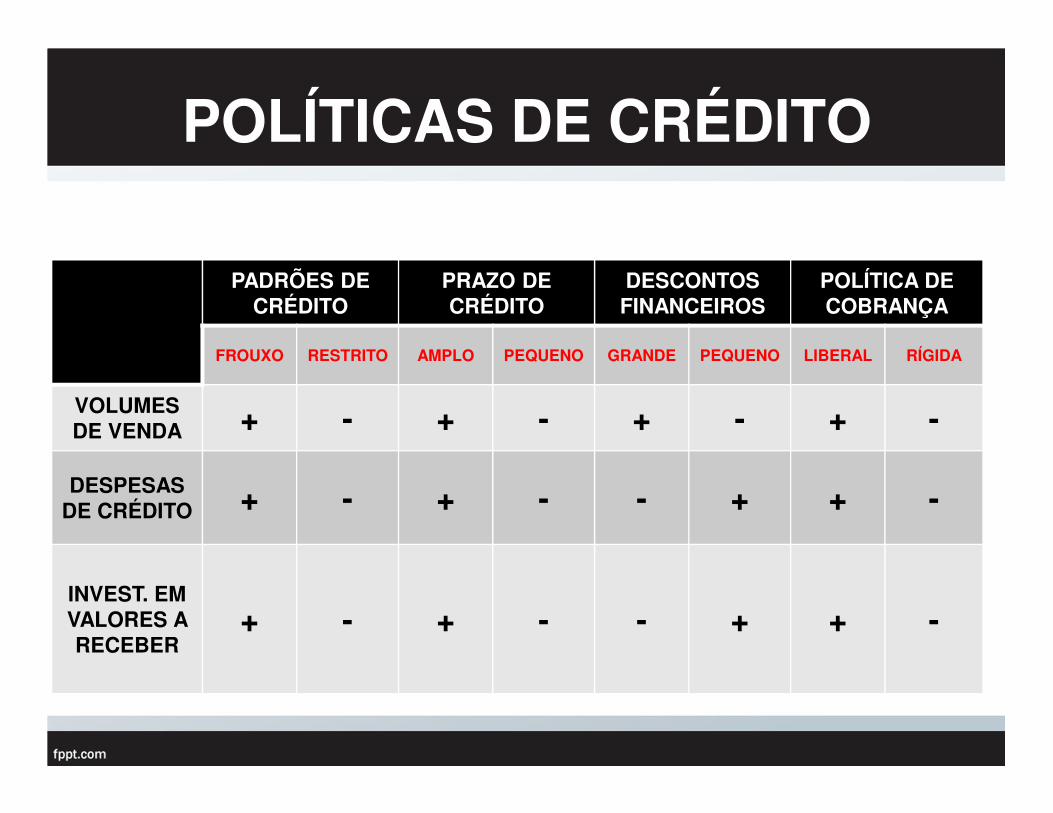

POLÍTICAS DE CRÉDITO

PADRÕES DE CRÉDITO

PRAZO DE CRÉDITO

DESCONTOS FINANCEIROS

POLÍTICA DE COBRANÇA

FROUXO RESTRITO AMPLO PEQUENO GRANDE PEQUENO LIBERAL RÍGIDA

VOLUMES DE VENDA + - + - + - + -

DESPESAS DE CRÉDITO + - + - - + + -

INVEST. EM VALORES A RECEBER

+ - + - - + + -

ANÁLISE DE RISCO

• Informações para análise- Cadastrais- Comerciais e bancárias- Restritivas- Positivas- Relacionamento- Financeira- Setoriais- Econômicas

RISCO FINANCEIRO

• Risco de Crédito

• Risco de Mercado

• Risco Operacional

GESTÃO DO RISCO DE CRÉDITO

• Um dos principais componentes da Gestão de Recebíveis

• Detecção antecipada do perfil do cliente causador de insolvência

• Análise para a concessão de Crédito

ANÁLISE COMPORTAMENTAL

• Julgamento pessoal de profissionais treinados- Pessoa física- Pessoa jurídica

ANÁLISE QUALITATIVA

• Análise dos seis C’s do crédito- Caráter - Capacidade- Capital- Condição- Colateral- Conglomerado

ANÁLISE QUANTITATIVA

• Apóia-se no uso de modelos matemáticos

• “Representam, em outras palavras, o acúmulo de conhecimento, experiência e experimentação humanos que pode ser aplicado à explicação da maneira como as pessoas se comportam ou as coisas funcionam.”

CREDIT SCORE

• Baseado em pesos obtidos estatisticamente para características financeiras e creditícias importantes

• Visa prever se o cliente pagará o crédito solicitado em dia

• Utilizado quando há muitos pedidos de crédito de pequeno volume

• Decisão rápida e de baixo custo

• A pontuação resultante da atribuição de escores de crédito

funciona como medida da qualidade geral de um cliente, sendo calculado como média ponderada de seus pontos nos diversos aspectos de crédito

• O escore final é utilizado na tomada de decisões de aceitação/rejeição do pedido de crédito feito pelo cliente

• A finalidade dos escores de crédito é permitir uma tomada de decisão rápida de concessão de crédito, com baixo custo

CREDIT SCORE - Pontuação

ANÁLISE QUANTITATIVA – PESSOA JURÍDICA

• Estudo de Fitz Patrick• Estudo de Winakor e Smith• Estudo de Merwin• Estudo de Tamari• Estudo de Beaver• Estudo de Altman• Estudo de Backer e Gosman• Estudo de Letícia E. Topa

ANÁLISE QUANTITATIVA – PESSOA JURÍDICA

• Trabalho de Alberto Borges Matias• Modelo de Pereira• Modelo Bancário de Classificação

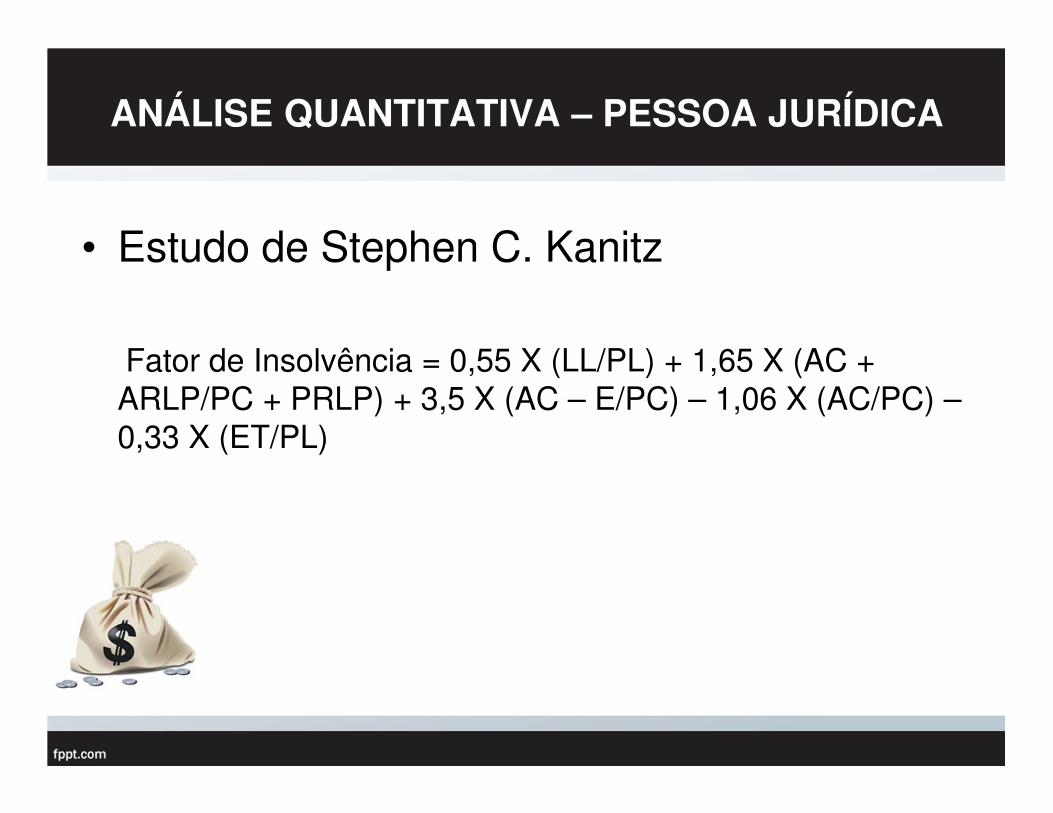

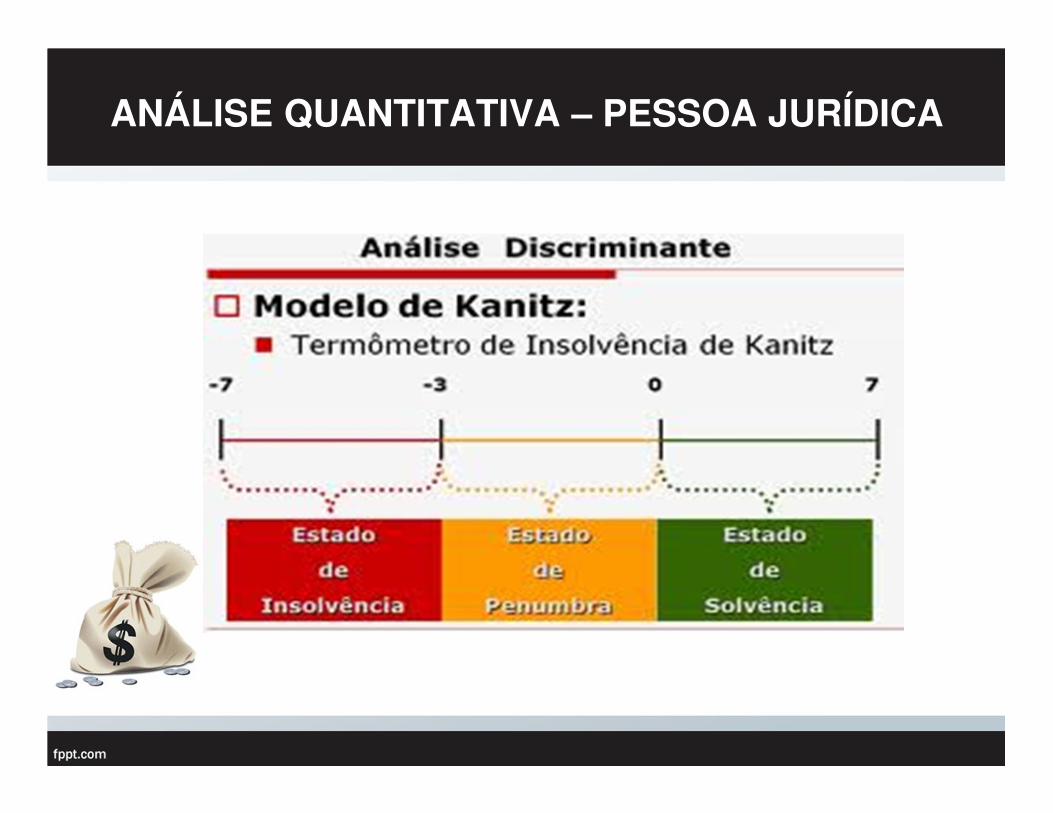

ANÁLISE QUANTITATIVA – PESSOA JURÍDICA

• Estudo de Stephen C. Kanitz

Fator de Insolvência = 0,55 X (LL/PL) + 1,65 X (AC + ARLP/PC + PRLP) + 3,5 X (AC – E/PC) – 1,06 X (AC/PC) –0,33 X (ET/PL)

ANÁLISE QUANTITATIVA – PESSOA JURÍDICA

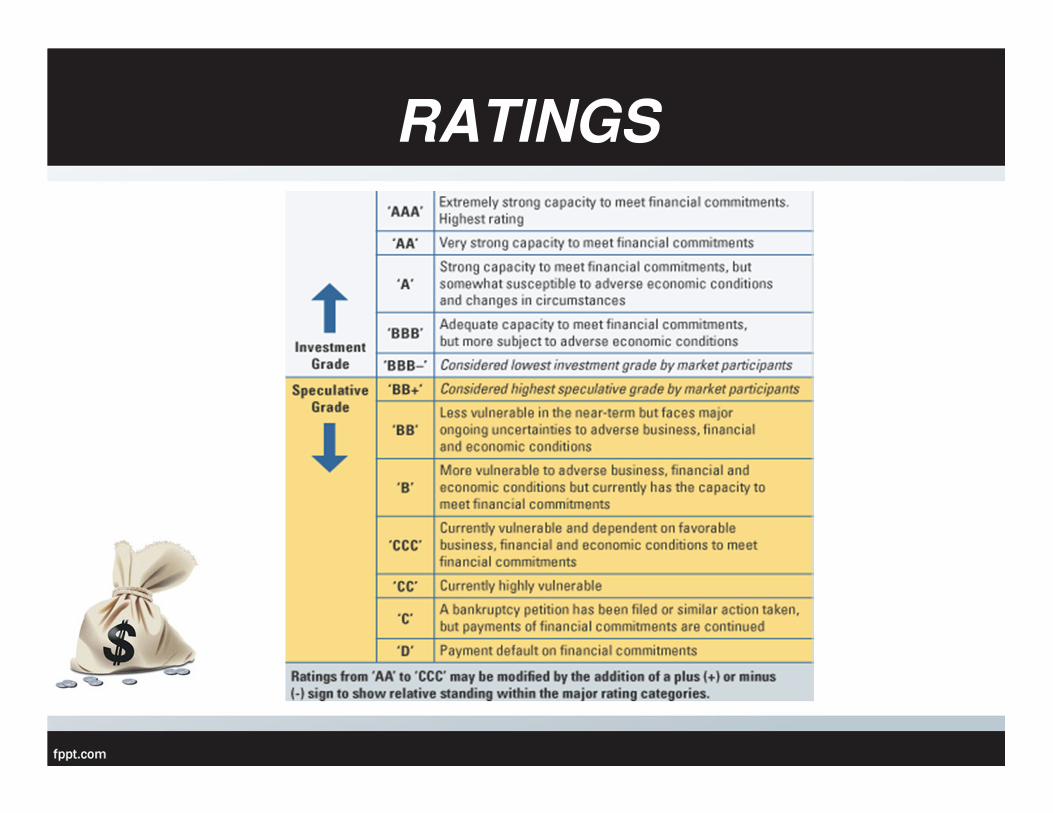

RATINGS

• Mecanismo de classificação da qualidade de crédito de uma empresa, um país, um título ou uma operação estruturada.

• Busca mensurar a probabilidade de default de obrigações financeiras

RATINGS

PADRÕES DE CRÉDITO

• Os padrões de crédito de uma empresadefinem os requisitos mínimos paraconcessão de crédito

RELAXAMENTO NOS PADRÕES DE CRÉDITO

� Para aumentar suas vendas, uma empresa pode,

por exemplo:• Relaxar suas exigências em relação ao perfil de crédito do cliente

• Aumentar o prazo médio de recebimento das vendas

� Esta mudança de política gera aumento nas vendas,

mas pode acarretar maiores perdas com “mau

pagadores”

O impacto final do relaxamento nos padrões de crédito no lucro da

empresa dependerá do impacto sobre diversas variáveis da empresa,

como:

• Aumento das vendas:

• Aumento do contas a receber

• Maiores perdas com clientes

• Variação nos estoques

• Variação no contas a pagar

RELAXAMENTO NOS PADRÕES DE CRÉDITO

A Gress do Vale, uma fabricante de ferramentas demoldagem, vende um produto por $10/unid. As vendas doultimo ano (todas a prazo) foram de 60.000 unid. O custovariável é de $6/unid e os custos fixos totais da empresa sãode $120.000.

A empresa está considerando relaxar os padrões de créditoesperando os seguintes resultados: aumento de 5% sobre asvendas, aumento do prazo médio de recebimento (30 -> 45),aumento de perdas com clientes (1% -> 2%) e retorno sobreo investimento de 15%.

Mini Case: Gress do Vale

Com essas informações, a Gress do Valedeve relaxar seus padrões de crédito?

A análise do impacto do relaxamento na política de

crédito da Gress do Vale deve levar em conta seu impacto

em cinco variáveis:• Aumento nas vendas

• Aumento do contas a receber

• Aumento do estoque

• Aumento do contas a pagar

• Aumento nas perdas com “mau pagadores”

Mini Case: Gress do Vale

Mini Case: Gress do ValeDados relevantes para avaliar impacto da nova política de

crédito:• Vendas atuais: 60.000 unidades

• Vendas propostas: 63.000 unidades

• Preço unitário: $10,00

• Margem de contribuição: $4,00

• Prazo contas a receber atual: 30 dias

• Prazo contas a receber proposto: 45 dias

• Prazo Médio de Estoques: 30 dias

• Prazo Médio de Pagamento (Fornecedores): 30 dias

• Nível atual de perdas com clientes: 1%

• Nível de perdas com clientes na situação proposta: 2%

• Custo de financiamento do capital de giro: 15%

Mini Case: Gress do Vale

Contribuição das vendas adicionais ao lucro

As vendas da Gress do Vale aumentariam em 3 mil unidades

com o aumento do prazo de recebimento. Como cada unidade

oferece margem de contribuição de $4 (= $10 - $6), o aumento

do lucro resultante do aumento das vendas será de $12.000

(= $4 x 3.000).

Mini Case: Gress do Vale

Custo do investimento adicional em contas a receber

O prazo de recebimento aumentou de 30 dias para 45 dias,

e as vendas aumentaram de $600.000 para $630.000.

Assim, o custo do investimento adicional em contas a

receber pode ser calculado conforme próximo slide:

Mini Case: Gress do ValeCusto do investimento adicional em contas a receber *

Situação atual:• Investimento em contas a receber (30 dias)

= $600.000 x 30 / 360 = 50.000• Custo financeiro = $50.000 x 0,15 = $7.500

Situação proposta:• Investimento em contas a receber (45 dias)

= $630.000 x 45 / 360 = 78.750• Custo financeiro = $78.750 x 0,15 = $11.812

Custo financeiro adicional: 11.812 - 7.500 = $4.312

* Este item está calculado de forma diferente do exemplo do Gitman

Custo do investimento adicional em estoques*

Situação atual:• Investimento em estoques (30 dias)

= $600.000 x 0,70 x 30 / 360 = 35.000• Custo financeiro = $35.000 x 0,15 = $5.250

Situação proposta:• Investimento em estoques (30 dias)

= $630.000 x 0,70 x 30 / 360 = 36.750• Custo financeiro = $36.750 x 0,15 = $5.513

Custo financeiro adicional: 5.513 – 5.250 = $263

* Este item não está calculado no exemplo do Gitman

CMV = 70% das vendas

Mini Case: Gress do Vale

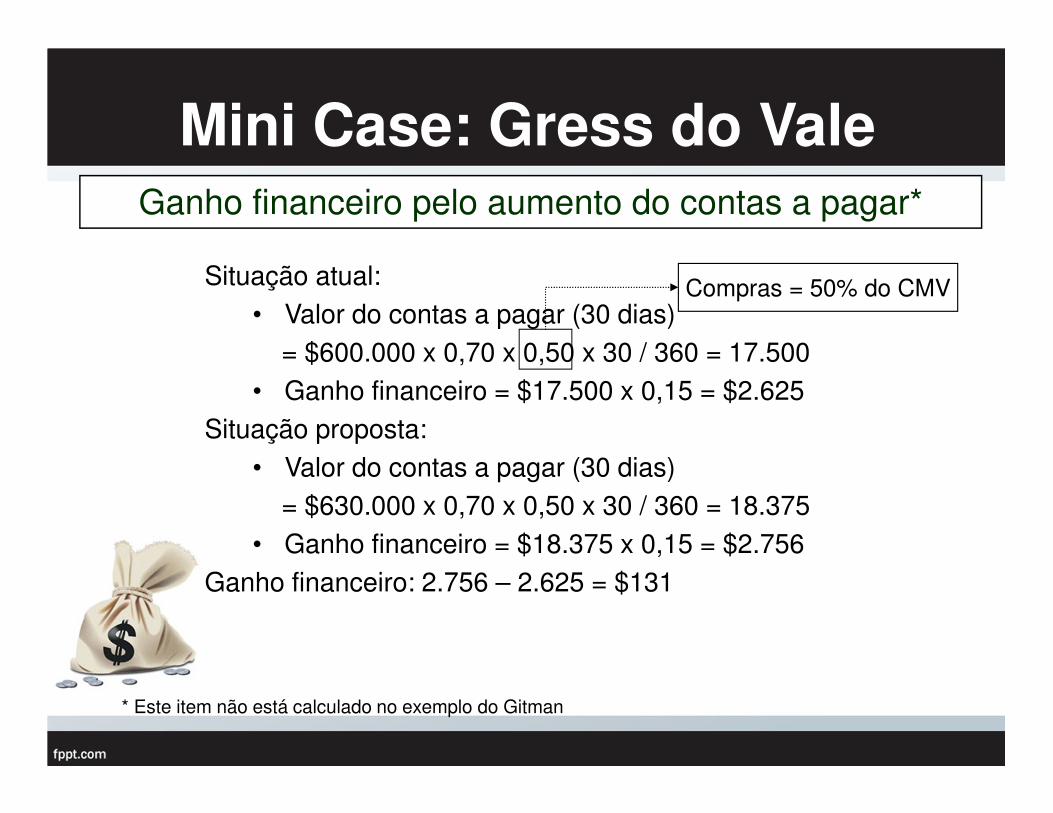

Ganho financeiro pelo aumento do contas a pagar*

Situação atual:• Valor do contas a pagar (30 dias)

= $600.000 x 0,70 x 0,50 x 30 / 360 = 17.500• Ganho financeiro = $17.500 x 0,15 = $2.625

Situação proposta:• Valor do contas a pagar (30 dias)

= $630.000 x 0,70 x 0,50 x 30 / 360 = 18.375• Ganho financeiro = $18.375 x 0,15 = $2.756

Ganho financeiro: 2.756 – 2.625 = $131

* Este item não está calculado no exemplo do Gitman

Compras = 50% do CMV

Mini Case: Gress do Vale

Mini Case: Gress do Vale

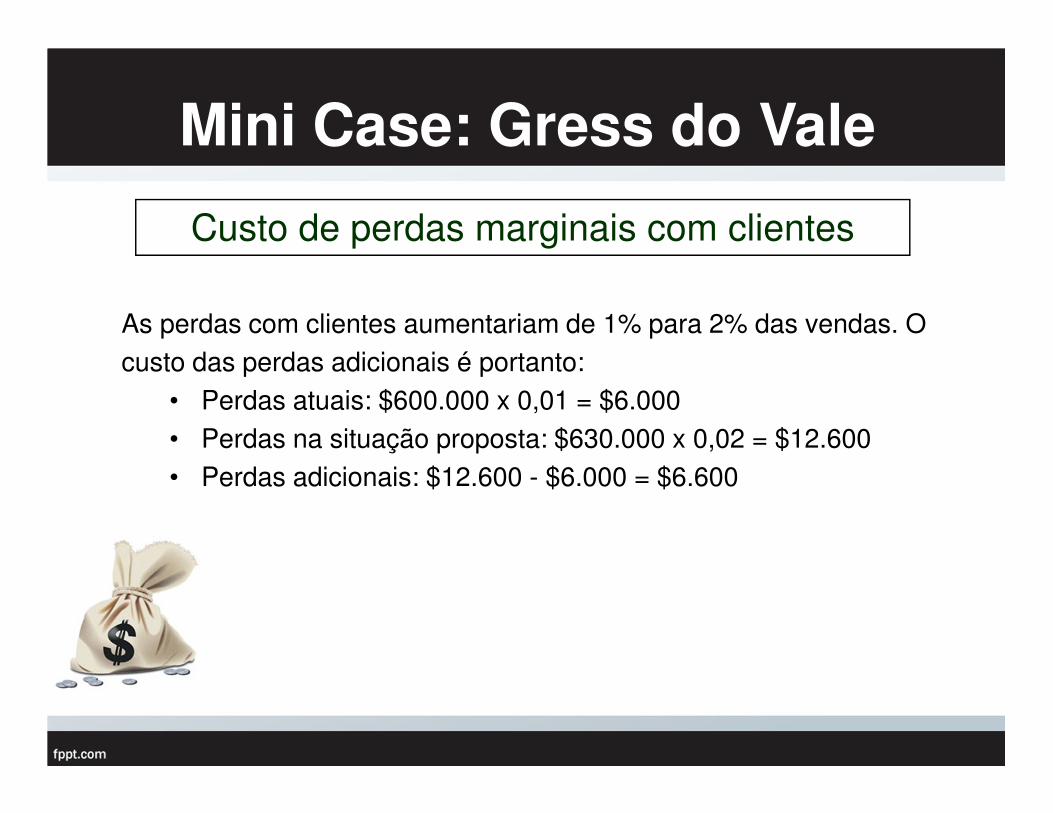

Custo de perdas marginais com clientes

As perdas com clientes aumentariam de 1% para 2% das vendas. O custo das perdas adicionais é portanto:

• Perdas atuais: $600.000 x 0,01 = $6.000• Perdas na situação proposta: $630.000 x 0,02 = $12.600• Perdas adicionais: $12.600 - $6.000 = $6.600

Mini Case: Gress do Vale

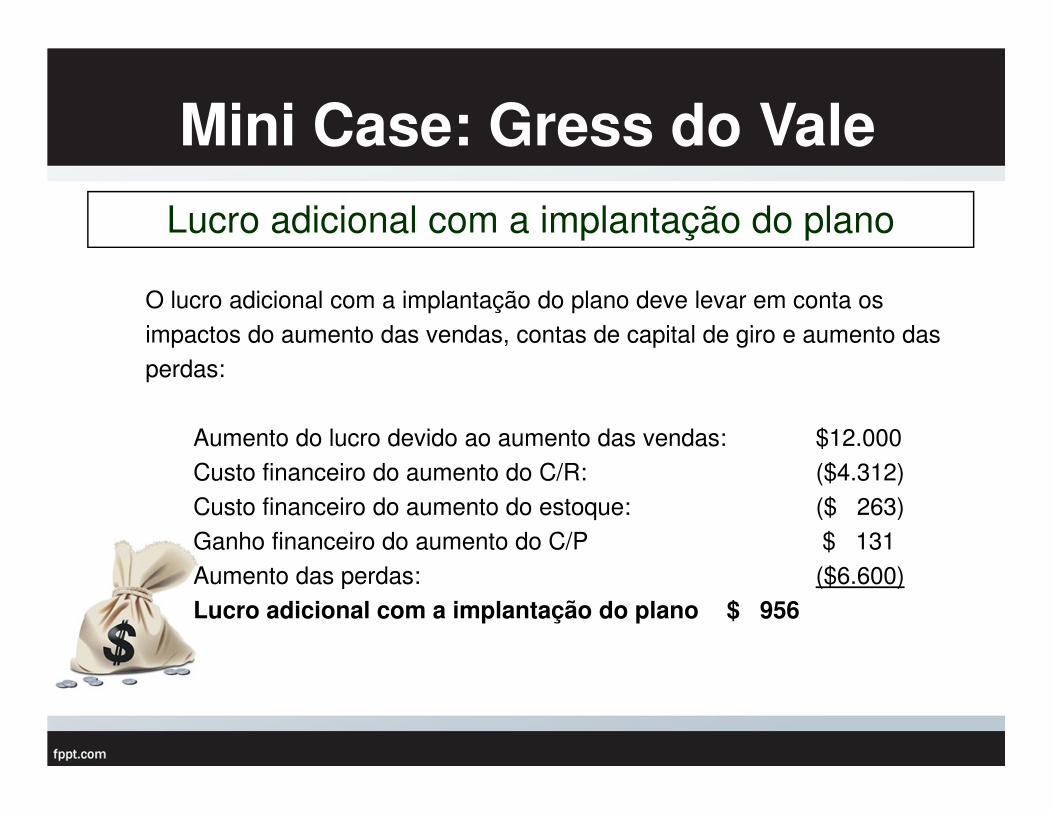

Lucro adicional com a implantação do plano

O lucro adicional com a implantação do plano deve levar em conta os impactos do aumento das vendas, contas de capital de giro e aumento das perdas:

Aumento do lucro devido ao aumento das vendas: $12.000Custo financeiro do aumento do C/R: ($4.312)Custo financeiro do aumento do estoque: ($ 263)Ganho financeiro do aumento do C/P $ 131Aumento das perdas: ($6.600)Lucro adicional com a implantação do plano $ 956

POLÍTICA DE DESCONTOS

Os padrões de crédito de uma empresa especificam, entre

outras coisas, os prazos de recebimento exigidos dos clientes

que compram a prazo

Normalmente, os termos de crédito têm três componentes:

• valor do desconto por pagamento rápido;

• prazo do desconto por pagamento rápido;

• prazo de crédito.

POLÍTICA DE DESCONTOS

O impacto do aumento do desconto por pagamento rápido pode

ser percebido em várias variáveis da empresa:

• Aumento do volume de vendas

• Queda do investimento em contas a receber

• Aumento do estoque (devido ao aumento das vendas)

• Aumento do contas a pagar (devido ao aumento das

vendas)

• Redução de perdas com clientes

• Impacto direto do desconto na receita de vendas

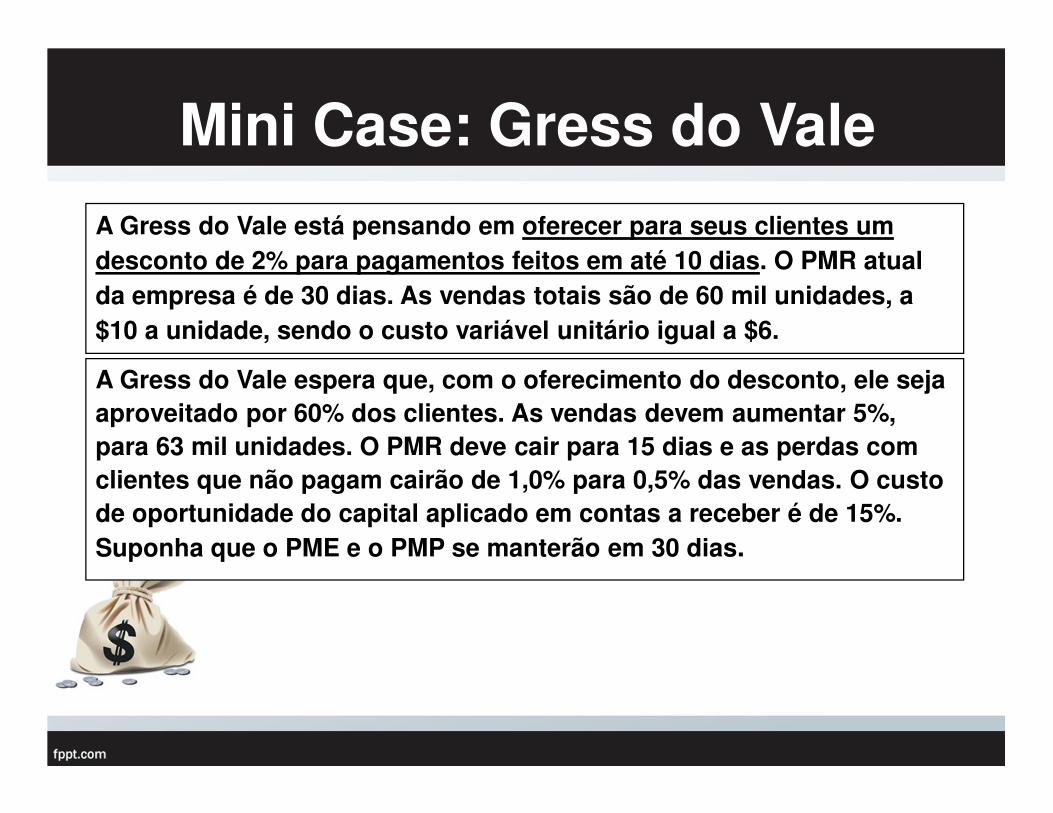

Mini Case: Gress do Vale

A Gress do Vale está pensando em oferecer para seus clientes um desconto de 2% para pagamentos feitos em até 10 dias. O PMR atual da empresa é de 30 dias. As vendas totais são de 60 mil unidades, a $10 a unidade, sendo o custo variável unitário igual a $6.

A Gress do Vale espera que, com o oferecimento do desconto, ele seja aproveitado por 60% dos clientes. As vendas devem aumentar 5%, para 63 mil unidades. O PMR deve cair para 15 dias e as perdas com clientes que não pagam cairão de 1,0% para 0,5% das vendas. O custo de oportunidade do capital aplicado em contas a receber é de 15%. Suponha que o PME e o PMP se manterão em 30 dias.

Mini Case: Gress do Vale

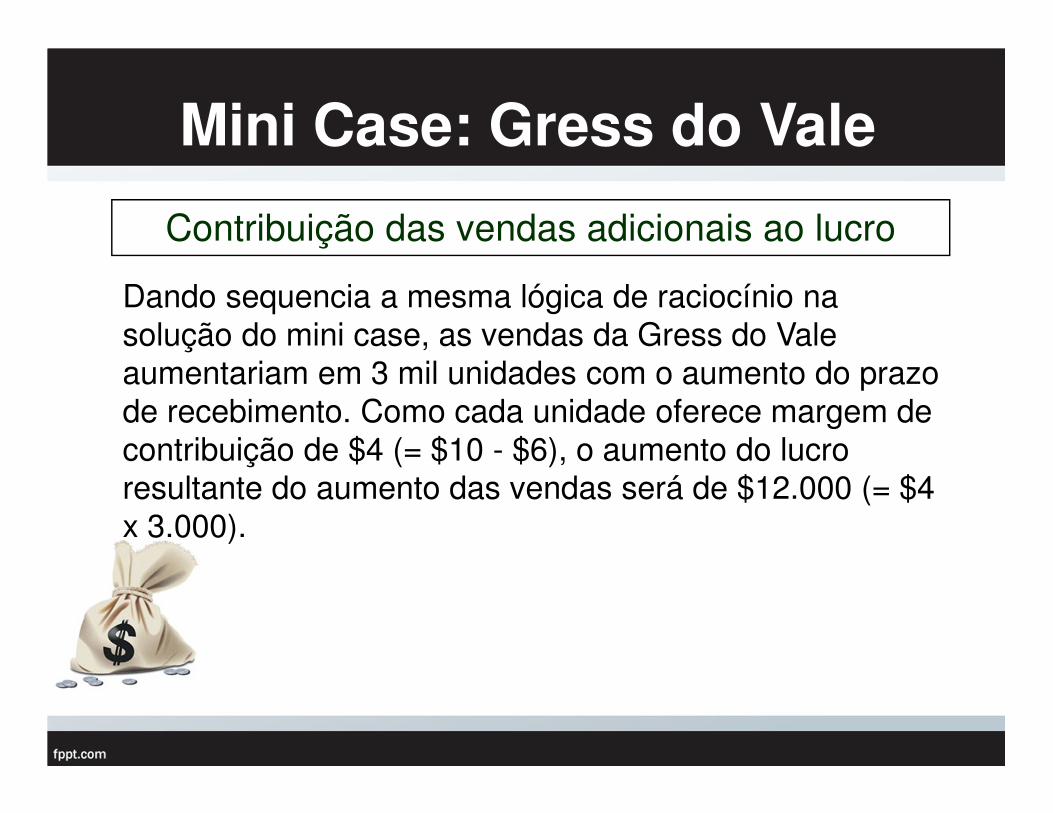

Contribuição das vendas adicionais ao lucro

Dando sequencia a mesma lógica de raciocínio na solução do mini case, as vendas da Gress do Vale aumentariam em 3 mil unidades com o aumento do prazo de recebimento. Como cada unidade oferece margem de contribuição de $4 (= $10 - $6), o aumento do lucro resultante do aumento das vendas será de $12.000 (= $4 x 3.000).

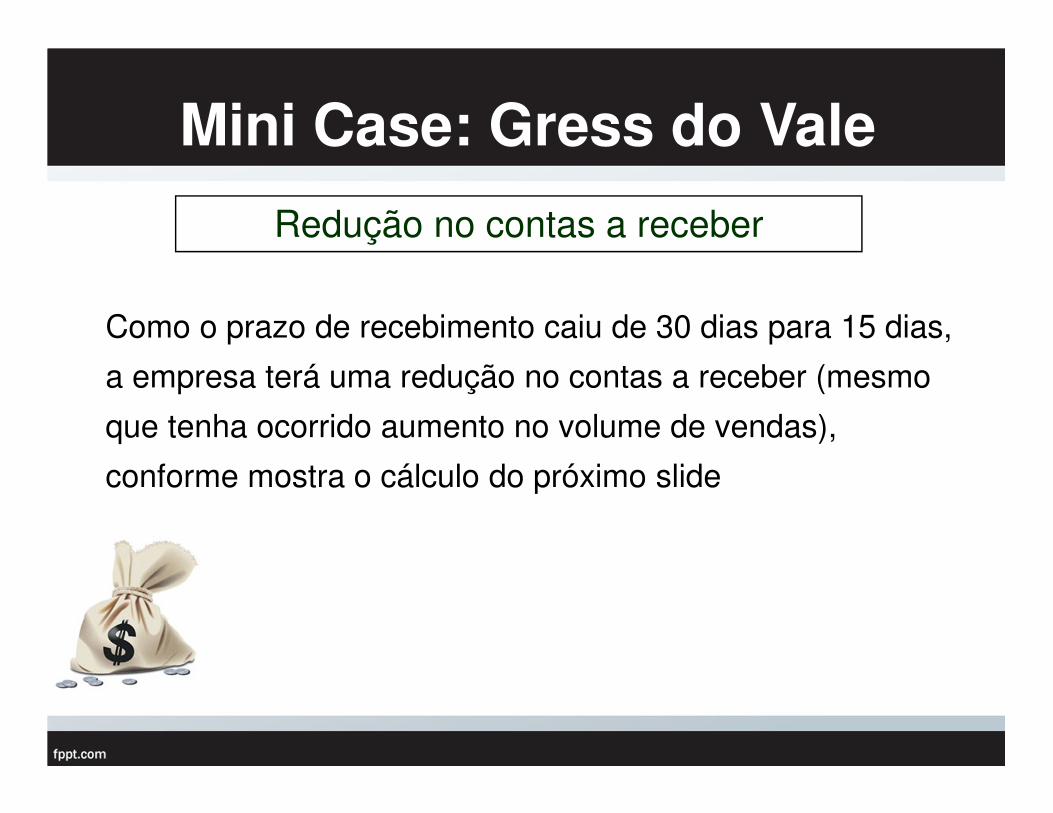

Como o prazo de recebimento caiu de 30 dias para 15 dias,

a empresa terá uma redução no contas a receber (mesmo

que tenha ocorrido aumento no volume de vendas),

conforme mostra o cálculo do próximo slide

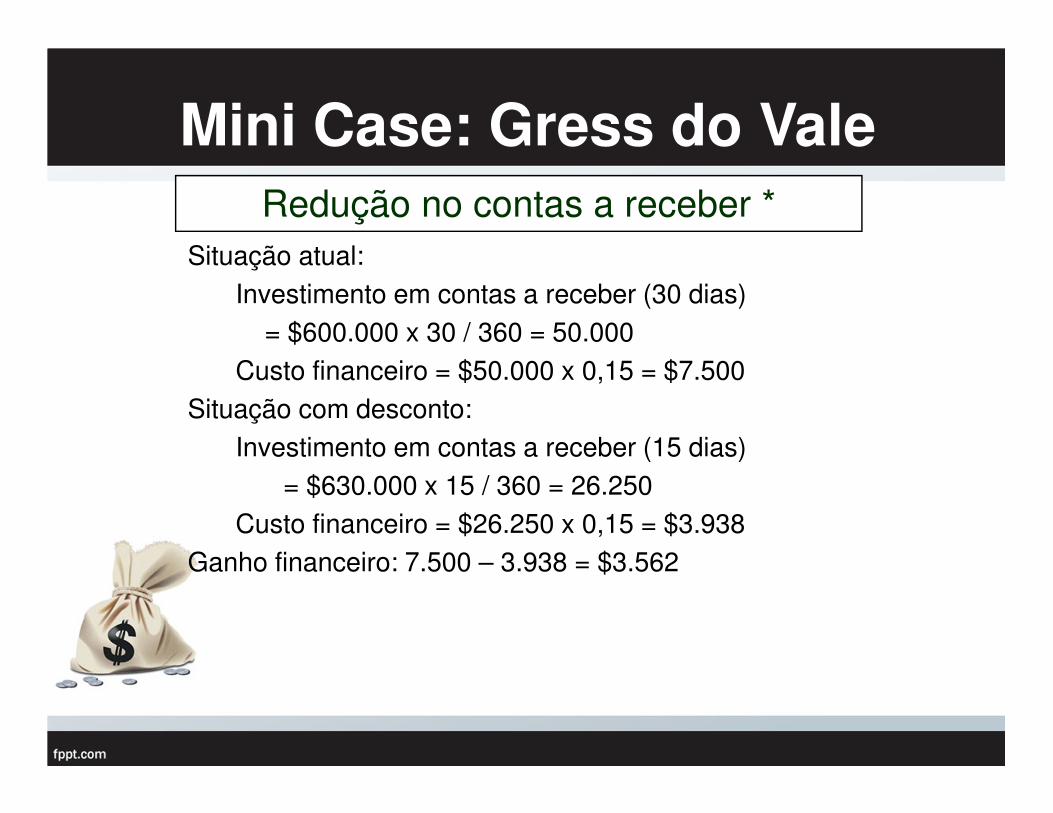

Redução no contas a receber

Mini Case: Gress do Vale

Mini Case: Gress do Vale

Situação atual:Investimento em contas a receber (30 dias)

= $600.000 x 30 / 360 = 50.000Custo financeiro = $50.000 x 0,15 = $7.500

Situação com desconto:Investimento em contas a receber (15 dias)

= $630.000 x 15 / 360 = 26.250Custo financeiro = $26.250 x 0,15 = $3.938

Ganho financeiro: 7.500 – 3.938 = $3.562

Redução no contas a receber *

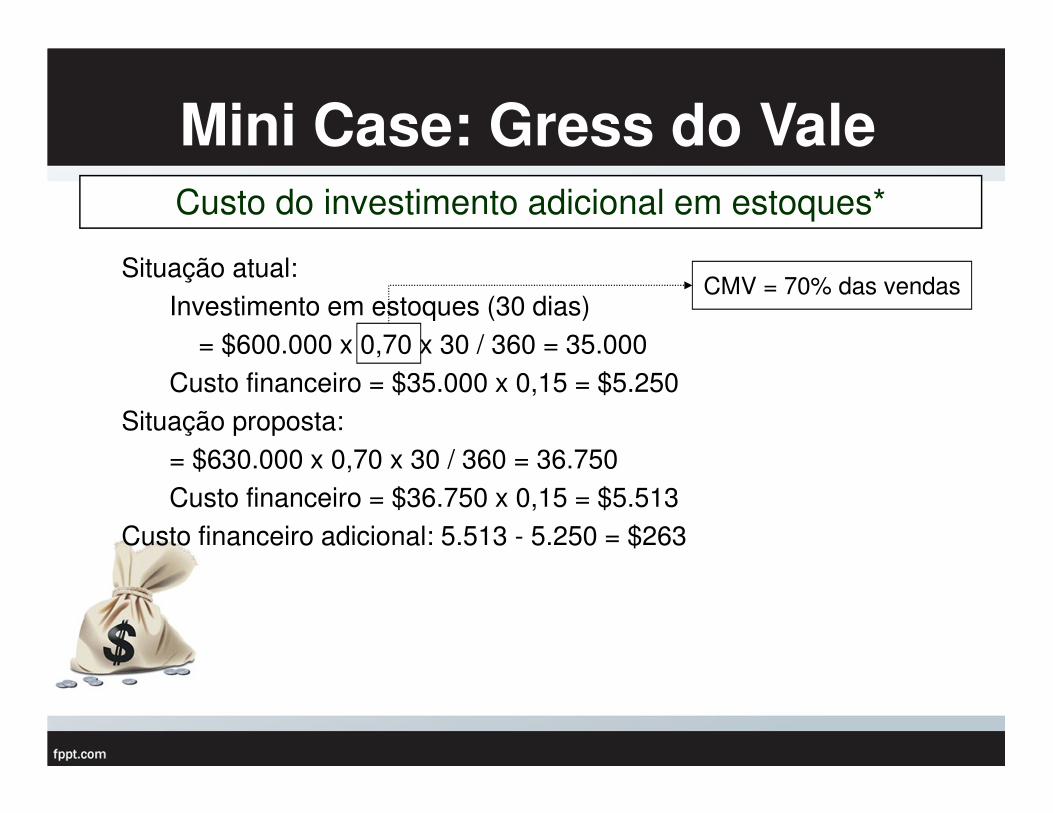

Mini Case: Gress do ValeCusto do investimento adicional em estoques*

Situação atual:Investimento em estoques (30 dias)

= $600.000 x 0,70 x 30 / 360 = 35.000Custo financeiro = $35.000 x 0,15 = $5.250

Situação proposta:= $630.000 x 0,70 x 30 / 360 = 36.750Custo financeiro = $36.750 x 0,15 = $5.513

Custo financeiro adicional: 5.513 - 5.250 = $263

CMV = 70% das vendas

Mini Case: Gress do Vale

* Este item não está calculado no exemplo do Gitman

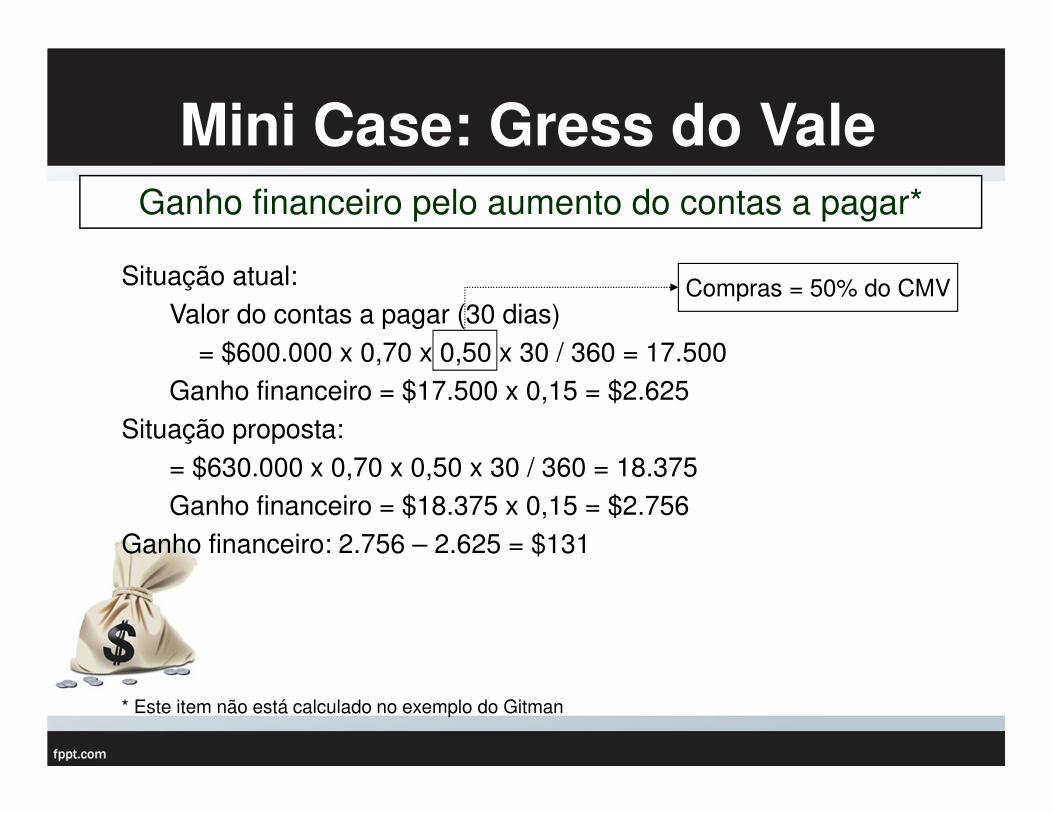

Ganho financeiro pelo aumento do contas a pagar*

Situação atual:Valor do contas a pagar (30 dias)

= $600.000 x 0,70 x 0,50 x 30 / 360 = 17.500Ganho financeiro = $17.500 x 0,15 = $2.625

Situação proposta:= $630.000 x 0,70 x 0,50 x 30 / 360 = 18.375Ganho financeiro = $18.375 x 0,15 = $2.756

Ganho financeiro: 2.756 – 2.625 = $131

Compras = 50% do CMV

Mini Case: Gress do Vale

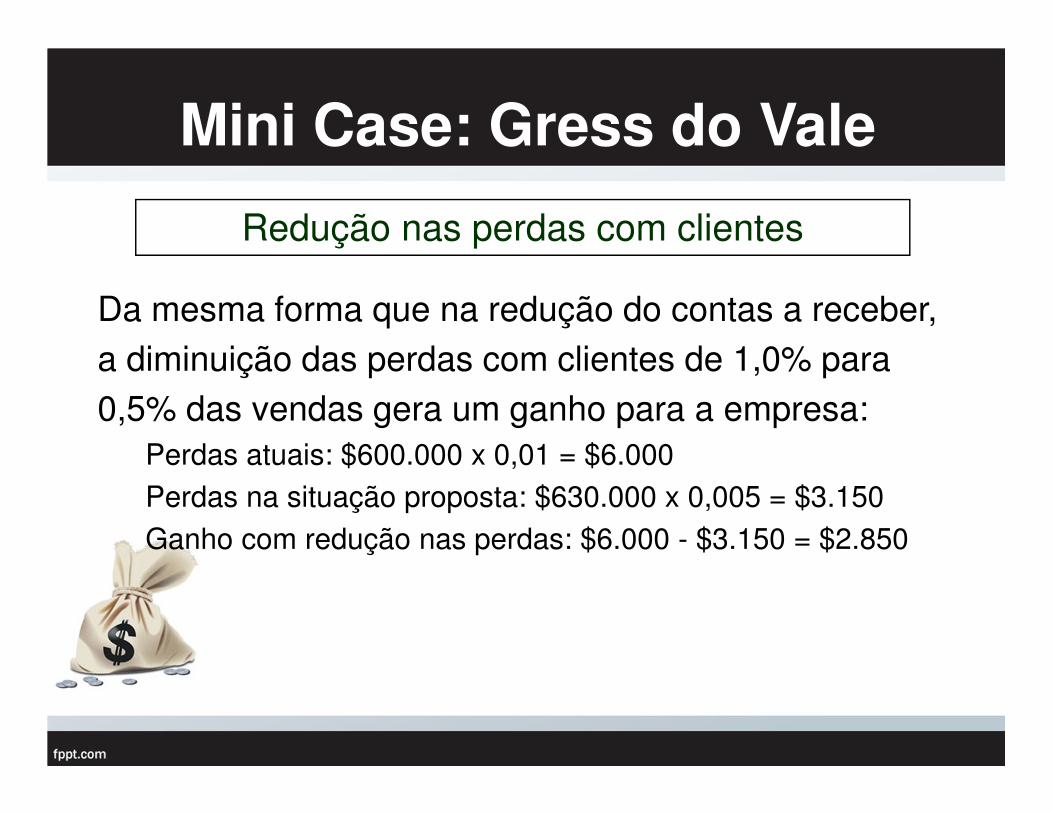

Redução nas perdas com clientes

Da mesma forma que na redução do contas a receber, a diminuição das perdas com clientes de 1,0% para 0,5% das vendas gera um ganho para a empresa:

Perdas atuais: $600.000 x 0,01 = $6.000Perdas na situação proposta: $630.000 x 0,005 = $3.150Ganho com redução nas perdas: $6.000 - $3.150 = $2.850

Mini Case: Gress do Vale

Redução da receita devido ao desconto

Por último, o desconto de 2% reduzirá a receita da empresa em:

• Receita total: $630.000 • Desconto para pagamentos em até 10 dias: 2,0%• Percentual das vendas pago com desconto: 60%• Redução da receita devido ao desconto: $630.000 x

0,02 x 0,6 = $7.560

Mini Case: Gress do ValeLucro adicional com a política de desconto de 2%

O lucro adicional com a implantação do desconto deve levar em conta os impactos do aumento da receita, redução do contas a receber e das perdas, e impacto do desconto na receita:

Impacto do aumento das vendas no lucro: $12.000Ganho financeiro com redução do C/R: $ 3.562Custo financeiro com aumento do estoque: ($ 263)Ganho financeiro com aumento do C/P: $ 131Redução das perdas: $ 2.850Impacto do desconto na receita ($7.560)

Lucro adicional com o desconto $10.720

PROVISÃO PARA CRÉDITO DE LIQUIDAÇÃO DUVIDOSA (PCLD)

• Tentativa de reconhecer prováveis perdas

• Reflete, em parte, o nível de risco que as organizações que oferecem crédito estão incorrendo

• Impacta na Evidenciação Contábil

FORMAS DE CONSTITUIÇÃO DAS PROVISÕES

• Método da baixa – Direct Write-off

• Método do provisionamento ou allowance

- Percentual sobre as vendas- Percentual sobre a carteira de contas a receber- Avaliação da idade da certeira de contas a receber

COBRANÇA

• Período pós-concessão do crédito

• Definição de políticas claras de cobrança, para que o processo seja eficiente e eficaz

• Gastos com cobrança X Taxa de recuperação

POLÍTICA DE COBRANÇA

A política de cobrança de uma empresa é o conjunto de procedimentos adotados para cobrar contas a receber quando elas vencem

A eficácia dessa política pode ser parcialmente avaliada por um exame do nível de perdas com clientes

A eficácia da política de cobrança depende também das exigências da política de crédito da empresaEm geral, deve-se gastar dinheiro para cobrar clientes em atraso até o ponto em que o custo marginal supera o benefício marginal

COMPORTAMENTO DE PAGAMENTO

• Pagamento antecipado

• Pagamento com atraso

• Pagamento com renegociação

• Não pagamento

GRUPOS DE CLIENTE

• Adimplentes

• Inadiplentes

• Insolventes

RECUPERAÇÃO DE CRÉDITOS

• Cobrança amigável

• Cobrança judicial

• Medidas extrajudiciais

• Ação judicial

GESTÃO DA CARTEIRAS DE RECEBÍVEIS

• Resultado financeiro com a carteira de recebíveis

RFC= (JVp – CMPCG) X CR – Pc + Gi

• Resultado operacional com a carteira de recebíveis

ROC = Ma x CR

GESTÃO DA CARTEIRAS DE RECEBÍVEIS

• Perda líquida com a carteira de recebíveisPLR = (Pc –Gi) x CR

• Despesa operacional com a carteira de recebíveis

DOC = (Cob x CR) + DC

GESTÃO DAS CARTEIRAS DE RECEBÍVEIS

• Retorno do investimento em recebíveisRTIC = (RFC+ROC-PLR-DOC) x (1 – IRCS)

• Carteira mínima de recebíveisCMC = DC/ (MC x (1 – RCS))

GESTÃO DAS CARTEIRAS DE RECEBÍVEIS

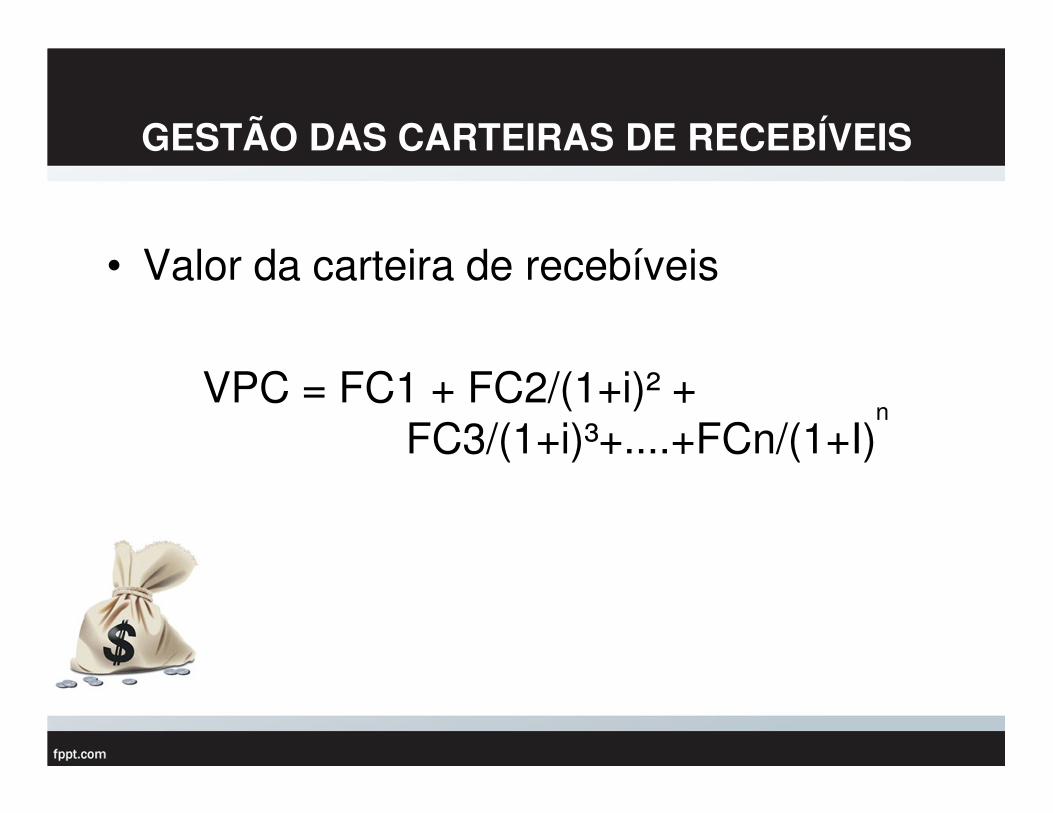

• Valor da carteira de recebíveis

VPC = FC1 + FC2/(1+i)² + FC3/(1+i)³+....+FCn/(1+I)

n

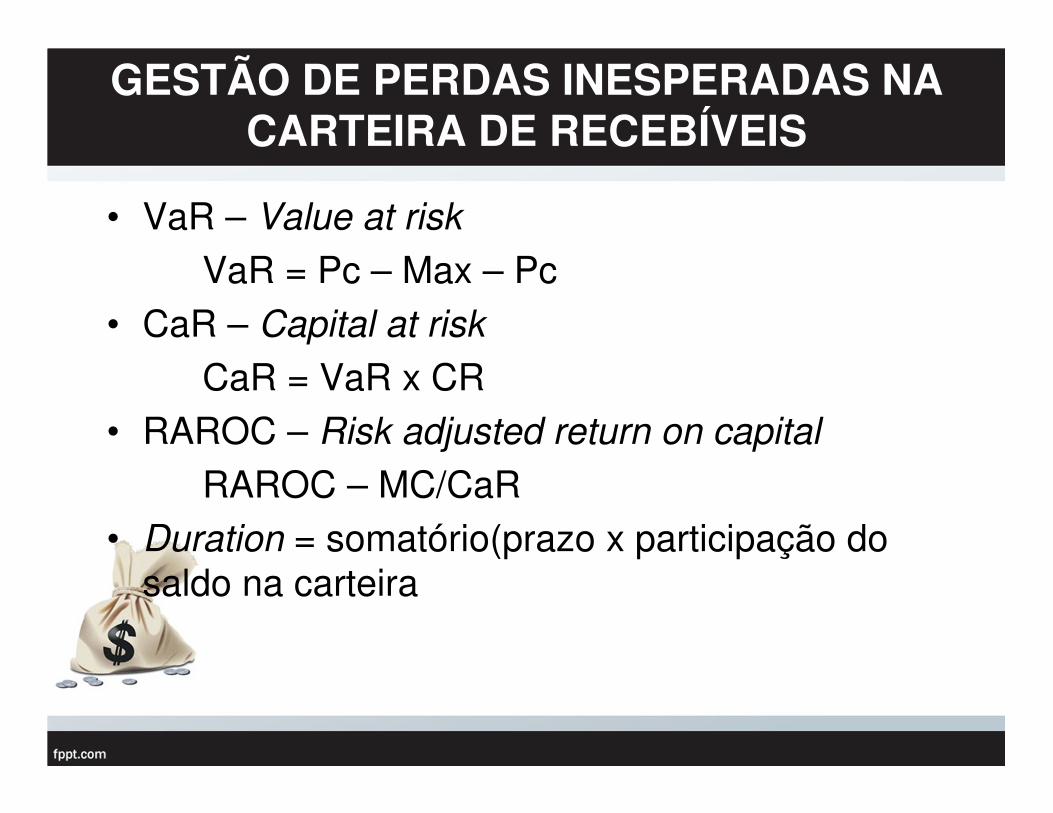

GESTÃO DE PERDAS INESPERADAS NA CARTEIRA DE RECEBÍVEIS

• VaR – Value at risk

VaR = Pc – Max – Pc• CaR – Capital at risk

CaR = VaR x CR• RAROC – Risk adjusted return on capital

RAROC – MC/CaR• Duration = somatório(prazo x participação do

saldo na carteira

REFERÊNCIAS

ASSAF NETO, A. e SILVA, T. C. A. Administração do capital de

giro. São Paulo: Atlas, 1995.

GITMAN, L. J. Princípios da administração financeira, 10 ed., SãoPaulo: Pearson Addison Wesley, 2004.

MATIAS, A. B. Finanças Corporativas de curto prazo: a gestão dovalor do capital de giro. São Paulo: Atlas, 2007.

QUIZ