gestão de pessoas windows - documentacao.senior.com.br · para baixar os aplicativos da receita....

TRANSCRIPT

Gestão de Pessoas Windows

Módulo Administração de Pessoal (Rubi)

Processo: Anuais

Senior Sistemas S.A Rua São Paulo, 825 - Bairro Victor Konder - CEP 89012.001 -

Blumenau/SC Fone: (047) 3221-3300

www.senior.com.br

Sumário

1 - Dirf ........................................................................................................................................ 4

1.1 - Informações gerais ................................................................................................. 4

1.2 - Prazo de entrega ..................................................................................................... 4

1.3 - Programas necessários.......................................................................................... 4

1.4 - Quem deve constar da Dirf (Limites R$)........................................................ 4

1.5 - Rendimentos Tributáveis ...................................................................................... 6

1.6 - Rendimentos Isentos e Não tributáveis .......................................................... 6

1.7 - O que mudou na Dirf e Informe de Rendimentos....................................... 7

1.8 - Parametrizações no sistema Administração de Pessoal ........................... 7

1.9 - Cadastro de Totalizadores.................................................................................... 8

1.10 - Planos de Saúde (Administração de Pessoal e BS – Benefícios) ........ 8

1.10.1 - Administração de Pessoal .......................................................................... 8

1.10.2 - Geração dos valores de Plano de Saúde utilizando totalizadores

no módulo Administração de Pessoal ..................................................................... 9

1.10.3 - Geração dos valores de Plano de Saúde no módulo Benefícios 13

1.11 - Juntar arquivos não substitui informações do Plano de Saúde ........ 14

1.12 - Dica para excluir Empresa sem perder dados já digitados ................ 15

1.13 - Rescisão - Multa FGTS ...................................................................................... 15

1.14 - Recebimentos Exterior ...................................................................................... 16

1.15 - Beneficiários (Pensão) ...................................................................................... 16

1.16 - Retificação ............................................................................................................. 17

1.17 - Responsável Legal .............................................................................................. 17

1.18 - Filial Centralizadora ou Independente ........................................................ 17

1.19 - Alteração de Valores gerados......................................................................... 17

1.20 - Valores de RRA – Rendimentos Recebidos Acumuladamente ........... 17

1.21 - Dependentes ......................................................................................................... 18

1.22 - Modelo FPDI005.ANU – Dirf – Arq Texto – Juntar Empresas ............ 19

1.23 - Vales ........................................................................................................................ 19

1.24 - Férias ....................................................................................................................... 20

1.25 - Pensão Judicial – Valores gerados no Informe de Rendimentos ...... 20

1.26 - Inclusão da receita 3562 no Administração de Pessoal ....................... 20

1.27 - Inclusão da receita 3533 – Pagamento de Aposentadorias ............... 20

1.28 - Questionamentos comuns na geração e validação da Dirf/Informe

de Rendimentos ................................................................................................................ 21

1.29 - Implementações para a geração da Dirf/Informe de Rendimentos

ano base 2016 ................................................................................................................... 25

1.30 - CheckList para conferir Dirf e Informe de Rendimentos ..................... 30

2 - Informe de Rendimentos ............................................................................................ 31

3 - Rais ..................................................................................................................................... 35

3.1 - Informações gerais ............................................................................................... 35

3.2 - Prazo de entrega ................................................................................................... 36

3.3 - Programas necessários........................................................................................ 36

3.4 - Quem deve ser relacionado ............................................................................... 36

3.5 - Quem não deve ser relacionado ...................................................................... 38

3.6 - Parametrizações no sistema Administração de Pessoal ......................... 38

3.7 - Folha Complementar - Tipo 12 ........................................................................ 38

3.8 - Folha Dissídio Coletivo - Tipos 13/14 ............................................................ 39

3.9 - Outros tipos de Folha ........................................................................................... 39

3.10 - Transferências entre Filiais e Empresas, com CNPJ diferente ........... 40

3.11 - Afastamentos ........................................................................................................ 40

3.12 - Rescisões ................................................................................................................ 40

3.13 - Descontos Sindicais ........................................................................................... 41

3.14 - Retificação ............................................................................................................. 41

3.15 - Salário Contratual ............................................................................................... 41

3.16 - Alvará menor de 16 anos................................................................................. 42

3.17 - Remuneração Mensal ........................................................................................ 42

3.18 - Totalizador Horas Extras (Referência) ........................................................ 42

3.19 - Totalizador Banco de Horas (Valor) ............................................................. 42

3.20 - Data de desligamento ....................................................................................... 43

3.21 - Questionamentos comuns na geração e validação da Rais ................ 44

1 - Dirf

1.1 - Informações gerais

Ao iniciar a geração da Dirf e Informe de Rendimentos, devemos ter em mente todos

os itens que a empresa deverá informar. No site da receita, estão disponíveis algumas

orientações a respeito deste assunto, bem como o programa gerador da declaração

e links com perguntas/respostas que auxiliam no esclarecimento do que deverá ser

informado.

Salientamos que na geração da Dirf, os valores sempre serão centralizados na Filial

Matriz.

Limite de isenção para ano base 2016: R$ 28.559,70 (vinte e oito mil, quinhentos

e cinquenta e nove reais e setenta centavos).

As alterações referentes à rotina de Anuais para o ano base 2016 encontram-se

disponíveis a partir das versões 5.8.7.89, 6.2.30.89, 6.2.31.56 e 6.2.32.8, liberadas

em 13/01/2017.

1.2 - Prazo de entrega A Dirf 2017 relativa ao ano-calendário de 2016 deverá ser apresentada até às

23h59min59s (vinte e três horas, cinquenta e nove minutos e cinquenta e nove

segundos), horário de Brasília, de 15 de fevereiro de 2017.

1.3 - Programas necessários - Sistema Administração de Pessoal: Versões 5.8.7.89, 6.2.30.89, 6.2.31.56 e

6.2.32.8 ou superiores.

- Programa Dirf2017 e Receitanet: Acessar o endereço www.receita.fazenda.gov.br,

para baixar os aplicativos da Receita. Na página principal, opção Navegue Aqui >

Empresa > Declarações e Demonstrativos > Dirf – Declaração do Imposto de Renda

Retido na Fonte > Programa Gerador da Declaração (PGD) Dirf e Receitanet > Formas

de Atendimento > Acesso direto ou com senha específica > Dirf 2017.

A transmissão do arquivo após validação deverá ser realizada pelo programa

Receitanet mediante certificado digital.

1.4 - Quem deve constar da Dirf (Limites R$) As pessoas obrigadas a apresentar a Dirf, deverão informar todos os beneficiários de

rendimentos:

I - Que tenham sofrido retenção do imposto sobre a renda ou contribuições, ainda

que em um único mês do ano-calendário;

II - Do trabalho assalariado, quando o valor pago durante o ano-calendário for igual

ou superior a R$ 28.559,70 (vinte e oito mil, quinhentos e cinquenta e nove reais e

setenta centavos);

III - do trabalho sem vínculo empregatício, de aluguéis e de royalties, acima de R$

6.000,00 (seis mil reais), pagos durante o ano calendário, ainda que não tenham

sofrido retenção do imposto sobre a renda;

IV - de previdência privada e de planos de seguros de vida com cláusula de cobertura

por sobrevivência, Vida Gerador de Benefício Livre (VGBL), pagos durante o ano-

calendário, ainda que não tenham sofrido retenção do imposto sobre a renda.

V - auferidos por residentes ou domiciliados no exterior, inclusive nos casos de

isenção e de alíquota zero.

VI - de pensão, pagos com isenção do IRRF, quando o beneficiário for portador de

doenças relacionadas no art. 12 inciso VI da IN 1.503/2014, se o valor total anual

for superior a R$ 28.559,70, incluindo o 13º salário.

VII - de aposentadoria ou reforma, pagos com isenção do IRRF, desde que motivada

por acidente em serviço, ou quando o beneficiário for portador de doença relacionada

no art.12 inciso VI da IN 1.406/2014 se valor total anual for superior a R$

28.559,70, incluído o 13º salário.

Se além dos rendimentos isentos citados nos inciso VI e VII foram pagos

rendimentos com tributação de IRRF no ano, todos os valores isentos e

tributáveis deverão ser incluídos na Dirf independente do limite.

VIII - de dividendos e lucros, pagos a partir de 1996, e de valores pagos a titular ou

sócio de microempresa ou empresa de pequeno porte, exceto pró-labore e aluguéis,

quando o valor total anual pago for igual ou superior a R$ 28.559,70.

IX - de dividendos e lucros pagos ao sócio, ostensivo ou participante, pessoa física

ou jurídica, de Sociedade em Conta de Participação;

X - remetidos por pessoas físicas e jurídicas domiciliadas no País para cobertura de

gastos pessoais, no exterior, de pessoas físicas residentes no País, em viagens de

turismo, negócios, serviço, treinamento ou missões oficiais. Dispensada a inclusão

do valor de IRRF quando o valor total anual foi inferior a R$ 28.559,70

XI - isentos referidos no caput e no § 1º do art. 10 da Lei nº 12.350, de 2010, pagos,

creditados, entregues, empregados ou remetidos pela FIFA, por Subsidiária FIFA no

Brasil, Emissoras Fonte da Fifa e Prestadores de Serviços da Fifa, independente de

limite mínimo para sua inclusão.

XII - pagos em cumprimento de decisão da Justiça Federal, ainda que dispensada a

retenção do imposto quando o beneficiário declarar à instituição financeira

responsável pelo pagamento que os rendimentos recebidos são isentos ou não

tributáveis, ou que, em se tratando de pessoa jurídica, esteja inscrita no Sistema

Integrado de Pagamento de Impostos e Contribuições das Microempresas e das

Empresas de Pequeno Porte (Simples), de que trata o § 1º do art. 27 da Lei nº

10.833, de 2003, observado o disposto na Instrução Normativa SRF nº 491, de 12

de janeiro de 2005.

Em relação aos beneficiários Incluídos na DIRF, observados os limites

estabelecidos, deverá ser informada a totalidade dos rendimentos inclusive

aqueles que não tenham sofrido retenção.

1.5 - Rendimentos Tributáveis - Rendimentos pagos durante o ano-calendário, discriminados por mês de pagamento

e por código de receita, com retenção do IRRF, e os valores que não tenham sofrido

retenção, desde que nas condições e limites estabelecidos na IN 1671/2016;

- Deduções: previdência oficial, previdência complementar (privada) e Fundo de

Aposentadoria Programada Individual (FAPI), dependentes ou pensão alimentícia;

- Respectivo valor do IRRF;

- Valor do RRA, IRRF e número de meses correspondente ao valor pago;

- A remuneração correspondente a férias, deduzida dos abonos legais (estes

informados como rendimentos isentos) deverá ser somada as informações do mês

em que foram pagas, bem como, à respectiva retenção do IRRF e as deduções;

- Deverá ser informada a soma dos valores pagos em cada mês, independente de se

tratar de pagamento integral em parcela única, de antecipações ou de saldo de

rendimentos do IRRF;

- Relativamente ao 13º salário, informar o total pago em 2016, as deduções utilizadas

e o IRRF.

1.6 - Rendimentos Isentos e Não tributáveis a) a parcela isenta de aposentadoria para maiores de 65 (sessenta e cinco) anos,

inclusive a correspondente ao décimo terceiro salário;

b) o valor de diárias e ajuda de custo;

c) os valores dos rendimentos pagos e das deduções com previdência oficial e pensão

alimentícia, que deverão ser informados separadamente, conforme seja pensão,

aposentadoria ou reforma por moléstia grave ou acidente em serviço, se igual ou

superior a R$ 28.559,70, se recebeu apenas este tipo de rendimento durante o ano;

d) os valores de lucros e dividendos pagos ou creditados a partir de 1996, se igual

ou superior a R$ 28.559,70;

e) os valores dos rendimentos pagos ou creditados a titular ou sócio de microempresa

ou empresa de pequeno porte, exceto pró-labore e aluguéis, quando se igual ou

superior a R$ 28.559,70;

f) os valores das indenizações por rescisão de contrato de trabalho, inclusive a título

de Plano de Demissão Voluntária (PDV), desde que o total anual pago desses

rendimentos seja igual ou superior a R$ 28.559,70;

g) os valores do abono pecuniário;

h) os valores pagos, creditados, entregues, empregados ou remetidos para pessoa

física ou jurídica residente ou domiciliada no exterior, destinados à cobertura de

gastos pessoais no exterior, de pessoas físicas residentes no País, em viagens de

turismo, negócios, serviço, treinamento ou missões oficiais, quando igual ou superior

a R$ 28.559,70;

i) os valores das bolsas de estudo pagos ou creditados aos médicos-residentes, nos

termos da Lei nº 6.932, de 7 de julho de 1981;

j) para os beneficiários que se aposentarem a partir de 1º de janeiro de 2013, os

valores pagos ou creditados por entidade de previdência complementar (fonte

pagadora) desobrigados da retenção do imposto na fonte relativamente à

complementação de aposentadoria recebida de entidade de previdência

complementar, inclusive a relativa ao abono anual pago a título de 13º (décimo

terceiro) salário, no limite que corresponda aos valores das contribuições efetuadas

exclusivamente pelo beneficiário no período de 1º de janeiro de 1989 a 31 de

dezembro de 1995, nos termos da Instrução Normativa RFB nº 1.343, de 5 de abril

de 2013; e

k) outros rendimentos do trabalho, isentos ou não tributáveis, desde que o total anual

pago desses rendimentos seja igual ou superior a R$ 28.559,70 (vinte e oito mil,

quinhentos e cinquenta e nove reais e setenta centavos).

1.7 - O que mudou na Dirf e Informe de Rendimentos O limite para inclusão dos Rendimentos Tributáveis e Rendimentos Isentos na Dirf

passou a ser único de R$ 28.559,70. Deixou de existir o limite maior para alguns

tipos de rendimentos isentos. Autônomos permanecem R$ 6.000,00.

As implementações referente ao ano base 2016, encontram-se no item 1.29.

1.8 - Parametrizações no sistema Administração de Pessoal

- Em Diversos > Responsável Legal > Dirf/Informe, informar a empresa e a pessoa

responsável pela geração da Dirf.

- Em Empresas > Empresas, informar o CPF do responsável pelas informações da

Dirf, no campo “CPF Responsável”.

- Em Diversos > Assinalamentos, guia Dirf/Rais, informar os dados de CPF, Nome,

Telefone, Fax e Email do responsável pela geração das rotinas anuais de Dirf e Rais.

- Para que os valores da Dirf sejam gerados no CNPJ da filial Matriz para todas as

filiais cadastradas, deve-se indicar a Centralização de recolhimento, em Empresas >

Filiais > Cadastro, guia Darf, informando 1 - Centralizadora para a Matriz e 2 -

Centralizado para as demais filiais.

- Cada estabelecimento Matriz poderá entregar somente um arquivo Dirf.

- Os valores de prestadores de serviços pessoas físicas e jurídicas e de empregados

devem ser enviados para a Receita Federal em arquivo único.

- Todos os dados devem ser importados para o mesmo programa validador Dirf que

está preparado para juntar os dados das importações de mesmo CNPJ / CPF.

- O arquivo Dirf gerado pelo sistema de folha e o arquivo Dirf gerado pelo sistema

Contábil/Fiscal da empresa ou ainda pelas filiais descentralizadas, podem ser

agrupados no mesmo Programa Dirf para obter apenas um arquivo a ser enviado

para a Receita.

1.9 - Cadastro de Totalizadores Existe a possibilidade de utilizar totalizadores para gerar as informações de

Rendimentos Isentos, Tributação Exclusiva e Complementares. Estes totalizadores

devem ser cadastrados em Tabelas > Eventos > Totalizadores.

Ao utilizar totalizadores para gerar estas informações, vale a pena salientar que o

sistema irá considerar somente os eventos ou características indicados no totalizador

em questão. O tratamento padrão, que considera os eventos de determinadas

características para levar nestes campos deixa de ser realizado, somente as

informações do totalizador serão consideradas.

1.10 - Planos de Saúde (Administração de Pessoal e BS – Benefícios)

1.10.1 - Administração de Pessoal

É possível criar totalizadores de eventos para buscar o valor descontado na ficha

financeira, que na maioria dos casos compreende a parcela do titular e dependente

em um único evento, e tratar os valores na tela de Desconto Plano de Saúde através

de regras específicas, prevendo a separação destes valores. Esta rotina atenderá

principalmente quem possui uma forma padrão de desconto do Plano de Saúde em

folha.

Disponibilizamos uma tela em Anuais > Informe/Dirf > Desconto Plano Saúde,

através da qual o cliente pode digitar estas informações, ou importá-las caso as tenha

em outro sistema, ou sejam enviadas pela operadora do plano de saúde através de

arquivo txt. Se o cliente optar por digitar manualmente as informações, é possível

somar os valores do ano e lança-los em uma única competência, não sendo

necessário abrir os valores mês a mês. Observar apenas que estes valores devem

ser lançados em uma competência na qual o colaborador está ativo, por exemplo:

Colaborador admitido em 04/2016. Se lançarmos os valores na competência

02/2016, os mesmos não serão considerados, pois o colaborador foi admitido

somente em 04/2016.

A empresa fornecedora do plano deve ser cadastrada em Empresas > Outras

Empresas > Cadastro, com o nome empresarial, CNPJ e código de registro na Agência

Nacional de Saúde (ANS).

Caso o dependente for maior de 18 anos, para que o mesmo seja considerado na

geração da Dirf, o CPF deverá ser informado em Colaboradores > Dependentes >

Ficha Familiar.

Para obter o valor anual do plano de saúde descontado em folha, poderá ser utilizado

o modelo FPFF001.OPE – Relação Ficha Financeira, disponível em Cálculos > Ficha

Financeira > Relação, indicando apenas os eventos de planos de saúde.

1.10.2 - Geração dos valores de Plano de Saúde utilizando totalizadores no módulo

Administração de Pessoal

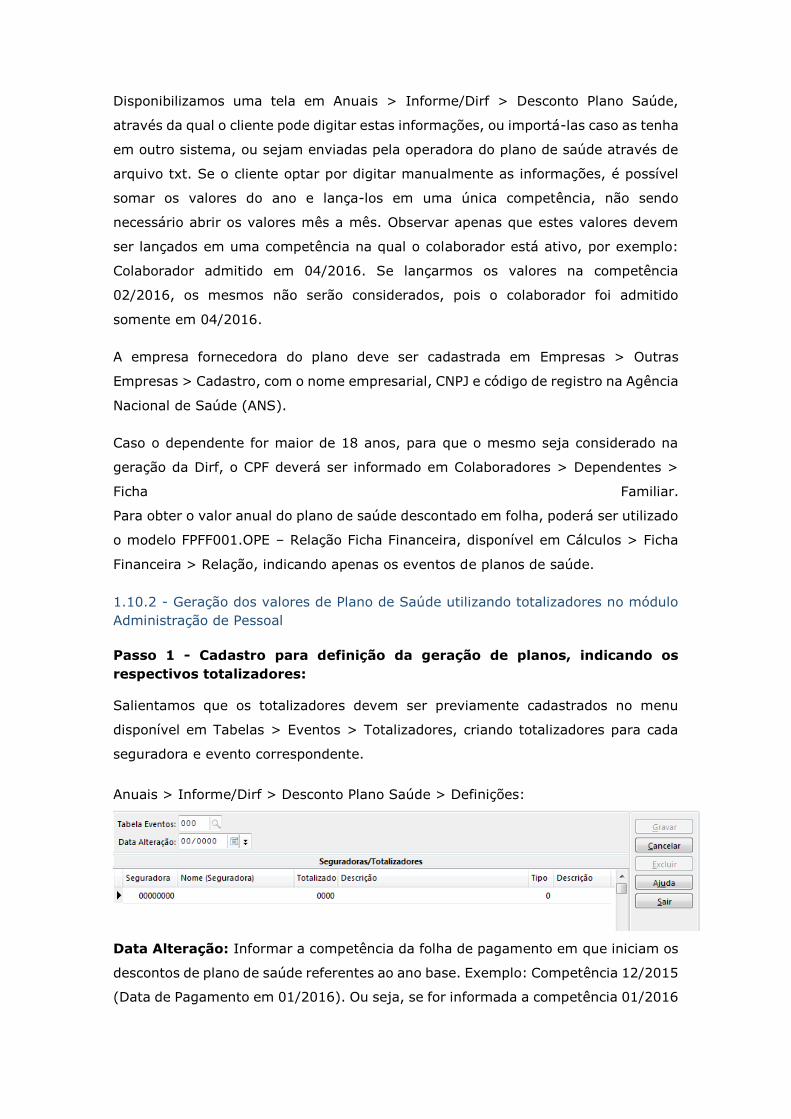

Passo 1 - Cadastro para definição da geração de planos, indicando os

respectivos totalizadores:

Salientamos que os totalizadores devem ser previamente cadastrados no menu

disponível em Tabelas > Eventos > Totalizadores, criando totalizadores para cada

seguradora e evento correspondente.

Anuais > Informe/Dirf > Desconto Plano Saúde > Definições:

Data Alteração: Informar a competência da folha de pagamento em que iniciam os

descontos de plano de saúde referentes ao ano base. Exemplo: Competência 12/2015

(Data de Pagamento em 01/2016). Ou seja, se for informada a competência 01/2016

neste campo, o sistema irá gerar as informações a partir da folha definida para a

competência 01/2016 e não da folha com pagamento na competência 01/2016. Será

verificada a competência definida para o código de cálculo e não a data de

pagamento.

Seguradora: Informar o código da seguradora de plano de saúde.

Totalizador: Informar o código do totalizador de eventos que corresponde ao valor

pago de plano de saúde pelo colaborador.

Tipo: Informar qual o tipo do plano que está sendo cadastrado (1 – Titular, 2 –

Dependente, 3 – Ambos).

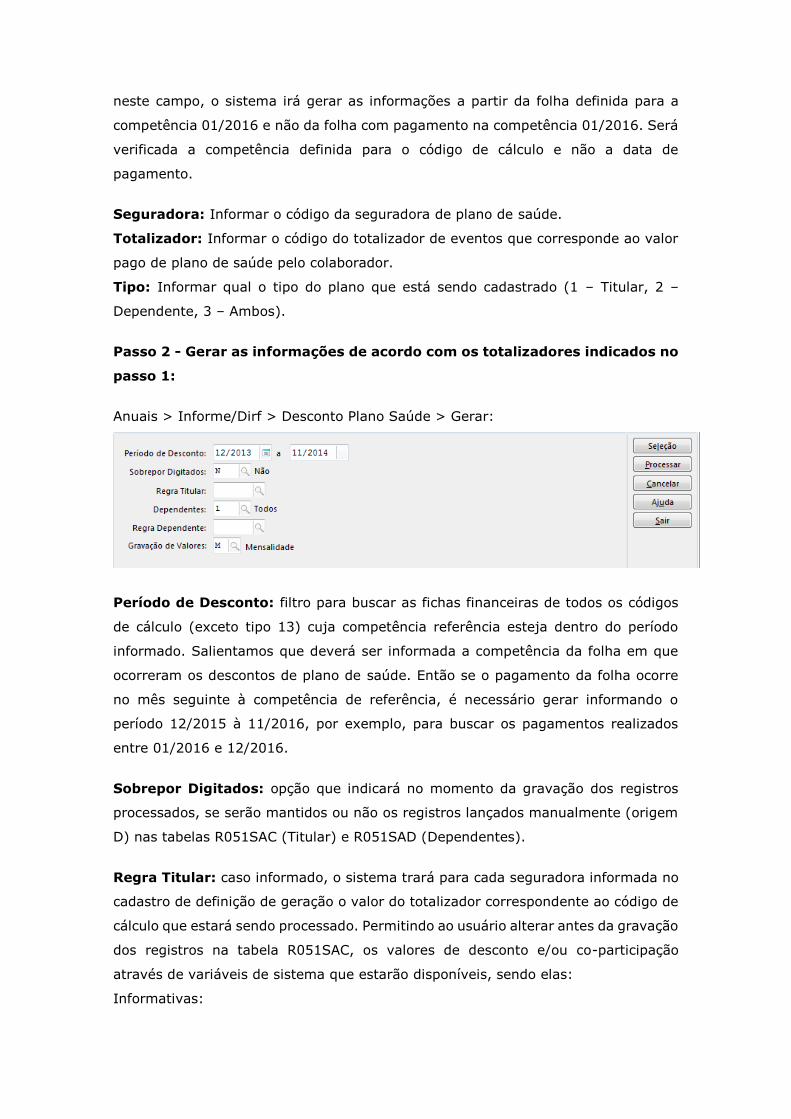

Passo 2 - Gerar as informações de acordo com os totalizadores indicados no

passo 1:

Anuais > Informe/Dirf > Desconto Plano Saúde > Gerar:

Período de Desconto: filtro para buscar as fichas financeiras de todos os códigos

de cálculo (exceto tipo 13) cuja competência referência esteja dentro do período

informado. Salientamos que deverá ser informada a competência da folha em que

ocorreram os descontos de plano de saúde. Então se o pagamento da folha ocorre

no mês seguinte à competência de referência, é necessário gerar informando o

período 12/2015 à 11/2016, por exemplo, para buscar os pagamentos realizados

entre 01/2016 e 12/2016.

Sobrepor Digitados: opção que indicará no momento da gravação dos registros

processados, se serão mantidos ou não os registros lançados manualmente (origem

D) nas tabelas R051SAC (Titular) e R051SAD (Dependentes).

Regra Titular: caso informado, o sistema trará para cada seguradora informada no

cadastro de definição de geração o valor do totalizador correspondente ao código de

cálculo que estará sendo processado. Permitindo ao usuário alterar antes da gravação

dos registros na tabela R051SAC, os valores de desconto e/ou co-participação

através de variáveis de sistema que estarão disponíveis, sendo elas:

Informativas:

PS_CodTot -> Código do totalizador.

PS_ValTot -> Valor original gerado pelo totalizador.

PS_CodOem -> Código da Seguradora Plano Saúde informada no cadastro de

definição de geração.

PS_TipTot -> Tipo de definição de geração que está sendo processado.

Podem ser alteradas:

PS_DesTit -> Valor do desconto plano de saúde do titular.

PS_CopTit -> Valor co-participação do plano de saúde do titular.

Obs.:

• Tabela R034FUN também estará disponível neste momento.

• As definições de geração disponíveis nesta regra são os tipos 1 – Titular e 3 –

Ambos.

Dependentes: através deste assinalamento o usuário definirá se deseja ou não

tratar valores de desconto plano de saúde também para os dependentes de cada

colaborador. As opções são:

0 (Nenhum) -> opção default que indicará que os dependentes não serão

tratados.

1 (Todos) -> a rotina permitirá ao usuário calcular os valores de desconto

plano saúde e/ou co-participação de todos os dependentes de cada colaborador.

2 (Somente Plano Saúde cadastrado) -> a rotina considerará somente os

dependentes que possuírem o campo “Matrícula Plano Saúde” cadastrado na ficha

familiar, para que o usuário possa calcular os valores de desconto plano saúde e/ou

co-participação.

Regra Dependente: este campo somente ficará habilitado, e obrigatório, quando o

usuário informar no campo Dependente um valor diferente de 0 (Nenhum). O sistema

irá assumir o mesmo tratamento da regra de titular, mas sendo executado a cada

dependente encontrado. Permitindo ao usuário alterar antes da gravação dos

registros na tabela R051SAD, os valores de desconto e/ou co-participação através de

variáveis de sistema que estarão disponíveis, sendo elas:

Informativas:

PS_CodTot -> Código do totalizador.

PS_ValTot -> Valor original do gerado pelo totalizador.

PS_CodOem -> Código da Seguradora Plano Saúde informada no cadastro de

definição de geração.

PS_TipTot - >Tipo de definição de geração que está sendo processado.

PS_QtdDep -> Quantidade de dependente validos para este colaborador

Podem ser alteradas:

PS_DesDep -> valor do desconto plano de saúde do dependente.

PS_CopDep -> valor co-participação do plano de saúde do dependente.

Obs.:

• Tabela R036DEP também estará disponível neste momento.

• As definições de geração disponíveis nesta regra são os tipos 2 – Dependente e 3

– Ambos.

Passo 3 - Alteração manual de valores gerados pelo passo 2, caso seja

necessário:

Anuais > Informe/Dirf > Desconto Plano Saúde > Alterar:

Considerações importantes:

Informe de Rendimentos: Ao listar o Informe de Rendimentos disponível no menu

Anuais > Informe/Dirf > Listar > Informe, deve-se observar o preenchimento dos

campos “Listar Eventos Despesas Médicas” e “Somar Dependente no Titular”, onde

será efetuado o seguinte tratamento:

- Listar Eventos Despesas Médicas: Este assinalamento listará ou não, nas

Informações Complementares, os valores gravados na tabela R051EVE com tipo D-

Despesas Médicas (guia Eventos da tela de Alterar Informe/Dirf). Estes valores foram

gravados se os eventos de desconto do Plano de Saúde da folha estiverem

cadastrados com característica 49F. Neste caso, se foram utilizados totalizadores

para gerar as informações do plano de saúde, o usuário deverá marcar “N” neste

assinalamento para evitar duplicidade das informações na geração da Dirf.

- Somar Dependente no Titular: Caso informado “Sim”, ao listar as informações

de plano de sáude, os valores referentes a dependentes maiores de 18 anos que não

possuam CPF cadastrado, serão somados ao titular. Caso informado “Não”, levará o

valor destacado normalmente no dependente.

No menu Anuais > Informe/Dirf > Listar > Dirf, está disponível o modelo

FPDI006.ANU – Relação de Beneficiários, que pode ser utilizado para conferir as

informações dos beneficiários de cada colaborador.

1.10.3 - Geração dos valores de Plano de Saúde no módulo Benefícios

Este módulo possui a rotina de Assistência Médica, que atende amplamente esta

rotina de plano de saúde. É possível registrar/importar todos os valores de titulares

e dependentes, mensalmente, conforme operadora do Plano. Esta rotina já faz

integração dos valores para o Administração de Pessoal, tanto para o desconto em

folha como para as tabelas que contém as informações necessárias para a

Dirf/Informe.

Para os clientes que já utilizam esta rotina no BS e integram os valores mensalmente

para o Administração de Pessoal, os valores de titulares e dependentes já serão

alimentados na tela de Desconto Plano de Saúde no Administração de Pessoal.

Com relação aos valores de co-participação, os mesmos devem ser lançados

mensalmente na tela de Despesas Médicas, para que sejam integrados

automaticamente para a tela de Desconto Plano de Saúde no Administração de

Pessoal. Essa integração não ocorrerá automaticamente como é feito com a

Mensalidade, será necessário lançar os valores para posteriormente integrá-los. É

imprescindível que este lançamento seja realizado mensalmente nas Despesas

Médicas do BS.

Caso o cliente identifique que os valores de co-participação estão presentes apenas

na Ficha Financeira, mas não estão cadastrados na tela de Despesas Médicas do BS

e nem apareçam na tela de Desconto Plano de Saúde do Administração de Pessoal,

primeiramente deve-se cadastrar estes valores na tela de Despesas Médicas,

mensalmente, para posteriormente utilizar a rotina de Gerar Valores Anuais

mencionada abaixo, para cada código de cálculo.

Para os clientes que por ventura identifiquem que os valores de co-participação ou

mensalidade não estão na tela de Desconto Plano de Saúde no Administração de

Pessoal, é necessário utilizar a rotina disponível em Benefícios > Assistência > Gerar

Valores Anuais, para cada código de cálculo.

Salientamos que para os clientes que optem por utilizar um modelo de importação

para alimentar estas informações no BS, não existe um modelo padrão para esta

finalidade. Será necessário customizar um novo modelo de acordo com a necessidade

do cliente.

Caso ocorra a troca ou cancelamento do Plano de Saúde durante o ano base,

ressaltamos que a data de exclusão deverá sempre ser indicada com o primeiro dia

do mês seguinte. Por exemplo: Se o cancelamento ocorrer na competência 01/2016,

a data de exclusão deverá ser 01/02/2016, visto que se for informada uma data

referente à 01/2016, o sistema já irá desconsiderar este mês na geração da rotina

de Gerar Valores Anuais.

No caso de colaboradores demitidos durante o ano base, para que a rotina de Gerar

Valores Anuais integre os valores de mensalidade e despesas do mês da rescisão do

colaborador, é necessário verificar dois assinalamentos:

- Módulo Administração de Pessoal: em Empresas > Empresas, o campo

Lançamentos Demitidos deve estar assinalado com "S";

- Módulo BS: em Empresas > Empresas, na guia Integrar Demitidos, os campos

Assistência Médica e Assistência Médica Despesas devem estar assinalados com "S".

1.11 - Juntar arquivos não substitui informações do Plano de Saúde

Se o beneficiário já tiver dados do Plano de Saúde dentro do programa Dirf, estes

não serão substituídos pela importação, e no relatório de Ocorrências de Importação

serão demonstrados os campos do arquivo que foram rejeitados.

Isto significa, que se uma empresa já importada no programa Dirf tiver de ser

importada novamente, mesmo que seja assinalado para substituir o trabalhador,

estes dados não serão substituídos, gerando uma lista de erro.

Para substituir estes valores dos Planos de Saúde somente se for excluída a empresa

e depois importá-la novamente.

Se não puder perder os demais dados da Empresa que tenham sido digitados dentro

do programa Dirf, exclua as informações dos Planos de Saúde dentro do programa

Dirf, isto pode ser feito excluindo a própria Seguradora (desta forma todos os

beneficiários serão excluídos), e siga as orientações do item abaixo (2.20).

1.12 - Dica para excluir Empresa sem perder dados já digitados

Para alterar os parâmetros da Natureza do Declarante sem perder os demais dados

que já foram importados ou digitados no programa Dirf para este CNPJ, seguir as

orientações abaixo:

1 - Gravar uma Declaração para envio a Receita Federal e resguardar esta cópia

gravada;

2 - Excluir a empresa;

3 - Importar a cópia gravada da Declara de acordo com o item 1, que está com todos

os dados que já constavam na anterior, e assinalar as quadrículas das Naturezas a

serem geradas pela empresa;

4 - Importar o arquivo do RH contendo as informações de Planos de Saúde que não

haviam sido marcadas na primeira importação, por exemplo.

Importante: Estes passos devem ser executados dentro do programa Dirf. Esta dica

serve para qualquer situação que necessita de reimportação do arquivo, mas sem

perder dados de outras pessoas da Empresa já inseridas no programa Dirf.

Esta mesma orientação pode ser utilizada quando precisarmos reimportar a empresa,

mas não quisermos perder as informações que já constam da Dirf, como arquivos

importados pela Contabilidade, de outras filiais, digitados diretamente no programa,

etc.

1.13 - Rescisão - Multa FGTS

Com relação à Multa de FGTS não ser listada no Informe de Rendimentos, nossa

interpretação é que os valores não foram pagos e sim depositados para o

colaborador. Caso o mesmo efetue o saque deste valor, irá informar sozinho na

Declaração Anual de Ajuste.

Se considerássemos este valor no Informe de Rendimentos, seria o mesmo que

incluir os depósitos de FGTS nos Isentos para os empregados ativos ou o próprio

saldo FGTS que sabemos que o demitido irá sacar nas rescisões.

1.14 - Recebimentos Exterior

Os colaboradores residentes ou domiciliados no exterior participam de um cálculo

diferenciado de IR. Estes têm uma aplicação direta da alíquota devida sobre a base

de cálculo, não havendo deduções. Dessa forma os colaboradores enquadrados nesta

situação devem possuir uma receita e alíquota específicas indicadas através do menu

Colaboradores > Históricos > Receita IRRF. Também é possível apenas indicar um

código de receita diferenciado para alguns colaboradores, permitindo que o sistema

continue calculando o IR normalmente ou isentando-os. No caso das aposentadorias

por invalidez ou doenças consideradas isentas também pode-se utilizar este histórico.

Este mesmo cadastro contempla o tratamento como rendimento isento, dos

Voluntários da Copa e dos Médicos Residentes cadastrados como empregados.

1.15 - Beneficiários (Pensão)

O sistema não emite Informe de Rendimentos para dependentes de colaboradores

que recebem pensão alimentícia. O assinalamento do campo "Dependentes" na tela

de geração da Dirf serve apenas para listar os dependentes com Grau de Parentesco

= 15 (Pensionista) – uso pela área Pública.

Exemplo de utilização do Grau de Parentesco 15 - Pensionista:

Colaborador veio a falecer e seu dependente continuará recebendo seus honorários,

ou um evento específico. Nessa situação o dependente passa a ser um pensionista

do colaborador em questão.

Informações auxiliares:

* O evento de pensionista deverá ter característica 45E - Pensionistas. Esse evento

será calculado na folha baseado nos eventos da guia “Base” em Colaboradores >

Dependentes > Pensão Judicial. Essa característica não é considerada para o Informe,

Dirf e Rais.

* Esta rotina é válida somente para colaboradores ativos. Quando a rescisão ocorre,

não é mais calculada.

* Também não será permitido cadastrar mais de um dependente com o tipo 15 para

o mesmo colaborador.

Importante: Para o grau de parentesco 15 será gerado um Informe de

Rendimentos, do tipo "Dependente", contendo os valores pagos e gravados na guia

"Pagamentos" no cadastro dos dependentes de pensão judicial.

1.16 - Retificação

Para retificar informações enviadas anteriormente, deverá ser apresentada uma Dirf

Retificadora. Na Dirf Retificadora, devem constar todas as informações enviadas

anteriormente, alteradas ou não, exceto as informações que se deseja excluir e as

que se deseja incluir, se for o caso. Esta Dirf Retificadora substituirá integralmente

as informações enviadas anteriormente.

1.17 - Responsável Legal

O responsável legal pelas informações da Dirf deverá ser indicado em Diversos >

Responsável Legal > Dirf/Informe. Se o responsável for igual para todas as Empresas

da base, somente a guia “Gerais” deverá ser preenchida. Se existir um responsável

diferente para cada Empresa da base, a guia “Empresa” deverá ser preenchida

individualmente.

Em Diversos > Assinalamentos, guia “Dirf/Rais”, também deve-se verificar o nome

do responsável pelas informações dos Anuais.

1.18 - Filial Centralizadora ou Independente

Em Empresas > Filiais, guia Darf, realizar o devido cadastramento da Filial

Centralizadora e Filiais Centralizadas ou Filial Independente. Quando centralizado o

Darf, indicar as datas de início apenas, sem data fim, para identificar corretamente

os valores na Dirf anual. Tanto a Darf quanto a Dirf devem ser centralizadas na Filial

Matriz. A receita não tem mais aceitado guias individuais por Filial.

1.19 - Alteração de Valores gerados

É possível alterar as informações geradas pelo sistema através da tela disponível em

Anuais > Informe/Dirf > Alterar. Ao utilizar esta opção, caso seja necessário gerar

novamente a Dirf, deve-se ficar atento ao campo “Sobrepor Digitados” existente na

tela de geração. Este campo deve ser selecionado com a opção N – Não, para não

sobrepor as informações alteradas no menu citado acima.

1.20 - Valores de RRA – Rendimentos Recebidos Acumuladamente

Para este tipo de recolhimento o código de receita a ser utilizado é o 1889. Caso

esses rendimentos tenham sido recolhidos em código distinto, deve-se efetuar a

retificação do Darf – Redarf.

No Administração de Pessoal, foram criadas características específicas para o

tratamento do RRA. Para os clientes que possuem o módulo Jurídico, é possível

realizar o cálculo dos valores através do tipo de cálculo 94 – Reclamatória Trabalhista,

integrando as respectivas ações para que o Administração de Pessoal efetue o

tratamento correto na geração da Dirf. Para que esta rotina funcione corretamente é

necessário que os respectivos eventos estejam criados no Administração de Pessoal

e tenham sido calculados em fichas financeiras do ano base de 2016. Caso o cliente

não possua o módulo Jurídico, será necessário tratar manualmente a inclusão destes

valores, visto que neste caso não é permitido utilizar o cálculo tipo 94.

Para efetuar o tratamento manual, os valores referentes ao RRA devem ser lançados

na receita 1889, para que no momento de gerar a Dirf/Informe, estes valores sejam

considerados no campo 6 - Rendimentos Recebidos Acumuladamente.

Acessar o menu Impostos > Imposto Federal > Impostos > Receitas e verificar se a

receita 1889 existe. Caso negativo, será necessário criá-la primeiro, para depois

lançar os valores manualmente na tela de Alterar da Dirf, Anuais > Informe/Dirf >

Alterar, utilizando a receita 1889.

No help do Administração de Pessoal constam as orientações necessárias para o

cadastro dos eventos utilizados na rotina de RRA.

1.21 - Dependentes

Em Anuais > Informe/Dirf > Alterar, guia Rendimentos, através do campo “Valor

Depend”, é possível verificar o valor abatido no cálculo do IRRF para cada dependente

que o colaborador possui.

Neste campo, poderá ocorrer de o valor do dependente estar duplicado ou triplicado,

dependendo da quantidade de cálculos efetuados durante o mês, em que o mesmo

foi utilizado.

Por exemplo: A dedução de dependentes funciona conforme as Bases de Cálculos de

IRRF que você tem na competência. Ou seja, num mês que você pagou Férias e

pagou Folha Normal, você usou o dependente para deduzir da Base de Cálculo do

IRRF s/ Férias e também usou o dependente para diminuir da Base de Cálculo do

IRRF Normal. Logo, neste mês, ao invés de demonstrar o valor de 189,59 será

demonstrado 379,18, no caso de o colaborador possuir apenas um dependente.

Caso algum cliente questione a legalidade desta informação, segue retorno de nossa

Assessoria em Recursos Humanos:

Instr.Normativa RFB 1.033/2010:

Art. 12. A Dirf deverá conter as seguintes informações quando os beneficiários forem

pessoas físicas domiciliadas no País:

§ 3º A remuneração correspondente a férias, deduzida dos abonos legais, os quais

deverão ser informados como rendimentos isentos, e a participação do empregado

nos lucros ou resultados deverão ser somadas às informações do mês em que tenham

sido efetivamente pagas, procedendo-se da mesma forma em relação à respectiva

retenção do IRRF e às deduções.

1.22 - Modelo FPDI005.ANU – Dirf – Arq Texto – Juntar Empresas

Na declaração da Dirf, normalmente é gerada uma declaração por estabelecimento

matriz, quando um estabelecimento possui matriz e filiais, todos os colaboradores

das filiais são declarados na matriz, nunca declara-se no CNPJ da filial.

O modelo FPDI005.ANU, Dirf – Arq Texto – Juntar Empresas, foi desenvolvido para

ser utilizado por empresas que possuem o cadastro das suas filiais como "empresas"

e não como filiais dentro da própria empresa (o que é a orientação). Por isso precisam

juntar as empresas na hora de gerar a Dirf.

Quando possui várias empresas com CNPJs diferentes (que não sejam matriz e filiais)

o modelo 005 não vai atender conforme o esperado. Neste caso a orientação para

gerar a Dirf é utilizar o modelo FPDI004.ANU – Dirf – Arquivo Texto, gerando cada

empresa individualmente.

1.23 - Vales

Para que um Vale, lançado através da rotina de Vales do Administração de Pessoal,

não seja considerado na geração da Dirf, o campo CalIrf da tabela R044VAL deve

estar parametrizado com a opção N. Se o mesmo estiver parametrizado com S, deve-

se fazer um update no banco, tabela R044Val, alterando o campo para N.

Este parâmetro somente não poderá ser alterado no caso de realmente ter valor de

IRRF no cálculo do Vale.

Esta situação ocorre quando os Vales são lançados através da tela de manutenção,

onde não é apresentado o campo referente ao cálculo do IRRF. O correto é sempre

utilizar a tela de Lançar Vales, para efetuar o respectivo lançamento e não a tela de

manutenção. Cálculos > Lançamentos > Vales > Lançar Vales.

1.24 - Férias

Deve-se ficar atento ao campo “Proventos Férias”, existente na tela de geração da

Dirf, através do qual é possível optar entre considerar somente os valores do recibo

de Férias, considerar somente os valores da Ficha Financeira ou realizar o cálculo

padrão, onde o sistema efetua a proporcionalidade dos eventos do recibo de Férias e

compara com os valores da Ficha Financeira. Se os valores forem diferentes, o

Administração de Pessoal gerará uma diferença positiva ou negativa.

1.25 - Pensão Judicial – Valores gerados no Informe de Rendimentos

No Informe de Rendimentos, os valores de Pensão Judicial são listados no campo 03

– Rendimentos Tributáveis e no campo 07 – Informações Complementares.

Para listar as informações do campo 03 – linha 04, o sistema verifica a característica

dos eventos de Pensão (45A, 45B e 45D), já o campo 07, verifica a guia

“Pagamentos”, existente no cadastro da Pensão Judicial. Se os valores gravados na

guia Pagamentos estiverem incompletos ou diferentes dos valores da Ficha

Financeira, ocorrerão diferenças entre o campo 03 e o campo 07.

1.26 - Inclusão da receita 3562 no Administração de Pessoal

Para informação dos pagamentos de PLR aos empregados nos Rendimentos de

Tributação Exclusiva na Fonte deve ser utilizada a receita de código 3562.

O Administração de Pessoal separará automaticamente os valores de PLR em Darf,

Dirf e Informe para esta receita. Não há necessidade de cadastrar nenhum histórico

de receita para os empregados.

Todas as receitas devem constar do item Impostos > Imposto Federal > Impostos >

Receitas.

1.27 - Inclusão da receita 3533 – Pagamento de Aposentadorias

O pagamento de proventos de aposentadoria, reserva ou reforma e de pensão civil

ou militar pago por Previdência da União, Estados, DF ou Municípios (regime geral ou

do servidor público) deverá ser informado no código de receita 3533.

As entidades que pagam as aposentadorias deverão cadastrar o

aposentado/beneficiário em Colaboradores > Históricos > Receita IRRF com a data a

partir da qual será informado com esta receita na Dirf, Darf e Informe.

1.28 - Questionamentos comuns na geração e validação da Dirf/Informe de

Rendimentos

1 - Existe algum relatório para conferirmos mais facilmente os valores que

são gerados nos campos/linhas da Dirf?

Resposta: Utilizar o campo “Log Monitoramento Processo” disponível na tela de

geração da Dirf e selecionar o colaborador desejado no botão “Seleção”. Após a

geração da Dirf, será habilitado o botão “Monitorar” para que possa ser analisado

linha a linha, quais eventos e os respectivos códigos de cálculo formaram o valor

encontrado.

2 - Não estamos conseguindo fechar os valores de Férias que foram

considerados na geração da Dirf, os mesmos não batem com os valores da

Ficha Financeira.

Resposta: Verificar se as férias foram quebradas em duas competências e caso

positivo, analisar a opção selecionada no campo “Proventos Férias”, existente na tela

de geração da Dirf, através do qual é possível optar entre considerar somente os

valores do recibo de Férias, considerar somente os valores da Ficha Financeira ou

realizar o cálculo padrão, onde o sistema efetua a proporcionalidade dos eventos do

recibo de Férias e compara com os valores da Ficha Financeira. Se os valores forem

diferentes, o Administração de Pessoal gerará uma diferença positiva ou negativa.

3 - Na geração do Informe/Dirf ocorre a seguinte mensagem: Erro -

Empresa: 0001 Tipo: 1 Cadastro: 000000006 - Centralizações Incorretas,

Filiais 0005 e 0001. Não Será Gerado no Informe/Dirf.

Resposta: Este erro ocorria porque a Filial 1, que é a Centralizadora, estava

parametrizada com tipo F - Filial, e a filial 5, que é a Centralizada, estava

parametrizada com tipo M - Matriz. A Filial Matriz sempre deverá ser a Filial

Centralizadora. Esta informação é configurada em Empresas > Filiais > Cadastro,

guia Darf.

4 - Temos vários colaboradores que são terceiros, para os quais não está

gerando o Comprovante de Rendimentos Legal (FPIN001.ANU). "Não houve

informações a listar". No entanto o relatório FPDI001.ANU (Declaração

Imposto de Renda na Fonte), é gerado normalmente para estes terceiros.

Resposta: O problema ocorria porque estes terceiros não tinham histórico de filial e

de local. O relatório FPIN001.ANU não irá listar colaboradores/terceiros que não

tenham históricos de filial e local.

5 - Quando um colaborador possui rescisão no ano de 2016 e logo foi

readmitido pela empresa, poderá haver casos em que será apresentado o

seguinte erro: “Registro duplicado para o Beneficiário do declarante.”

Resposta: Este erro ocorre porque o CPF da colaboradora em questão está igual,

porém o NOME da mesma possuía um espaço no final da linha, com isto eram gerados

dois registros dentro do arquivo texto, conforme abaixo:

Linha 2159: BPFDEC|33893201807|PAOLA DE FREITAS ||

Linha 2155: BPFDEC|33893201807|PAOLA DE FREITAS||

Neste caso, deve-se ajustar o nome do colaborador nos dois cadastros existentes no

Administração de Pessoal para ficarem exatamente iguais, com isto será gerado

apenas um registro e não ocorrerá mais o erro.

6 - Está ocorrendo Range Check Error na geração da Dirf para alguns

colaboradores.

Resposta: Esta mensagem pode ocorrer em virtude de existirem recibos de Férias

calculados com “Data de Pagamento” zerada, o que não está correto. Tabela

R040FEM, campo DatPag. Basta informar a data de pagamento neste campo e gerar

a Dirf novamente.

Outra informação que pode ser verificada neste caso, é se no cadastro de

Dependente, na guia Nascimento, a data de entrega da certidão não está menor que

a data de nascimento indicada na guia Cadastro.

7 - É possível gravar no arquivo Dirf mais de uma Empresa ao mesmo tempo?

Resposta: Não é possível, pois no layout da Dirf está previsto que o cabeçalho (nome,

CNPJ, etc) só pode ser gerado uma única vez para o arquivo.

Se o arquivo for gerado para mais de uma empresa e em seguida, importado no

validador da Dirf (modelo FPDI004.ANU, onde na seleção foi informado abrangência

de Empresa 1-999), ocorrerão vários erros, como por exemplo:

“Código da receita fora de ordem 0561”;

“Registro fora de ordem para beneficiário do declarante”;

“Registro não importado devido a erro na linha xxx”.

8 - Valores Multiplicados no Informe de Rendimentos.

Ao listar o Informe de Rendimentos, modelo 001, verificamos que os valores estão

divergentes em todos os campos. Na impressão, os mesmos aparecem multiplicados

por 100. Por exemplo, ao invés de listar R$ 1.000,00 lista R$ 100.000,00. O cadastro

das informações mensais gravado em: Anuais > Informe/Dirf > Alterar está correto,

porém ao emitir o relatório os valores ficam incorretos.

Resposta: Neste caso, deve-se verificar nas configurações do Servidor no Windows,

em Configurações > Painel de Controle > Opções Regionais e de Idioma, qual a

linguagem configurada. Na situação relatada acima, estava configurada uma

linguagem diferente Português (Brasil) e alterando a linguagem para Português, os

valores foram listados corretamente no relatório.

9 - Existe algum relatório para conferência das informações digitadas em

Anuais > Informe/Dirf > Desconto Plano de Saúde > Alterar?

Resposta: Poderá listar o modelo FPDI003.ANU, disponível em Anuais > Informe/Dirf

> Listar > Dirf.

10 - Temos os módulos Administração de Pessoal e Benefícios integrados e

ao conferirmos o Informe de Rendimentos, verificamos que para algumas

competências não foram integrados os valores de mensalidade e co-

participação. Neste caso, o que verificar?

Resposta: Existem algumas verificações que devem ser feitas neste caso, conforme

abaixo:

- Verificar na tela de Desconto Plano de Saúde do Administração de Pessoal, se os

valores estão aparecendo para o titular e seus dependentes. Pode ocorrer de não ter

nenhuma informação cadastrada ou estar faltando informações para apenas algumas

competências.

- Se for identificado que não existem valores nesta tela ou que os mesmos estão

incompletos, deve-se verificar no BS:

Se o problema estiver nos valores de mensalidade do titular ou dependente,

deve-se verificar qual(is) plano(s) assinalado (s) para o colaborador e seu(s)

dependente(s), em Benefícios > Assistência > Assinalamentos > Individual.

Identificando a Seguradora e o Plano ativos na competência onde ocorreu o

problema, conferir se o respectivo plano está cadastrado corretamente em

Benefícios > Assistência > Planos, tendo informado o evento de desconto da

mensalidade no campo “Evento Titulares” e o assinalamento “Integrar Valores

Dirf”, e na guia Preços, os valores de mensalidade nos campos “Total Titular”

e “Total Dep”;

Tendo todos os parâmetros acima cadastrados corretamente, para gerar os

valores de mensalidade do titular e dependente(s) na tela de Desconto Plano

de Saúde no Administração de Pessoal, é necessário utilizar a rotina em

Benefícios > Assistência > Gerar Valores Anuais, para cada código de cálculo

em que os valores não constam nesta tela, assinalando a opção

“Mensalidades”;

Se o problema estiver nos valores de co-participação do titular ou

dependente, deve-se verificar se estes valores estão lançados em Benefícios

> Assistência > Despesas, para a seguradora e o plano que estão assinalados

para o colaborador/dependente. A despesa médica deve ser lançada

informando no campo “Início Desconto” a competência de cálculo em que o

valor deve ser integrado, no campo “Tipo Desconto Despesa” não deve ser

informada a opção 1 – Não Paga, e o valor de co-participação deve ser

informado no campo “Valor do Serviço”. Este valor deve ser lançado para cada

competência nesta tela;

Tendo o valor de co-participação lançado para todos os meses em que

ocorreu, para gerar este valor na tela de Desconto Plano Saúde no

Administração de Pessoal, é necessário utilizar a rotina em Benefícios >

Assistência > Gerar Valores Anuais, para cada código de cálculo

correspondente a competência em que o valor não consta nesta tela,

assinalando a opção “Despesas”;

Salientamos que em Anuais > Informe/Dirf > Listar > Informe, foi disponibilizado o

modelo FPIN006.ANU – Conferência Informe/Dirf Valores de IRRF, que listará os

valores considerados em cada competência, auxiliando na conferência da Dirf.

11 - Informe de Rendimentos quando importado para o programa da Dirf.

Ao gerar o Informe de Rendimentos em Anuais > Informe/Dirf > Listar > Informe,

modelo 001, aparece no campo 7 - Informações Complementares os dados do Plano

de Saúde, nome do Beneficiário e valores (Pensão Judicial). Após importar o Informe

de Rendimentos para o programa da Dirf, é informada apenas a descrição dos Planos

de Saúde.

Resposta: Verificamos com nossa Assessoria em Recursos Humanos e o

Administração de Pessoal não leva esta informação para o arquivo Dirf/Informe,

devido a limitação do layout do arquivo que disponibiliza apenas 200 posições. Se

desejar informar a Pensão Judicial no campo 7 do Informe de Rendimentos gerado

pelo validador da Dirf, por exemplo, deverá incluir esta informação manualmente.

Pois, para inclusão manual o validador possui 1000 posições, mas para importação

de informações somente 200 posições.

12 - Ao gerarmos a Dirf/Informe para um Terceiro (transportador

autônomo), verificamos que não está listando no campo 4 - Rendimentos

Isentos e não Tributáveis, a linha 7 - Transportador Autônomo. Neste campo

deveria listar o valor do rendimento isento.

Resposta: Na tela de entrada da geração do Informe/Dirf, verificar o preenchimento

do campo “Transportista Rend.Isentos”, que permite ao usuário escolher como

devem ser levados os valores dos transportistas: em rendimentos tributáveis e

isentos (opção "Sim") ou somente a parte de rendimentos tributáveis (opção "Não").

1.29 - Implementações para a geração da Dirf/Informe de Rendimentos ano

base 2016

Adequamos o sistema Gestão de Pessoas, referente a Instrução Normativa RFB nº

1587, ao leiaute da Dirf 2017, ano base 2016 e Informe de Rendimentos, com as

seguintes alterações:

Adequação dos modelos da Dirf e Informe de Rendimentos para respeitar

novo Limite de Isenção de R$ 28.559,70;

Pensões judiciais: Adaptado a geração da DIRF ( Anuais > DIRF> Gerar ) para

separar os valores pagos para cada dependente de Pensão Judicial, este

valores serão demostrados na tela de Alterar (Anuais > DIRF > Alterar) na

nova Guia Pensão Judicial.

Os valores são demonstrados em forma de grade na nova guia Pensão

Judicial, junto com as informações de cada dependente, como nome, tipo de

pensão, entre outros. Os valores serão utilizados para preenchimento do

registro Informações do beneficiário da pensão alimentícia (INFPA) do

leiaute.

Importante: Atentar para os cadastros em que o filho (embora beneficiário da

pensão) não está cadastrado como dependente da pensão, utilizando nestas

situações a mãe como beneficiária da pensão. Estas situações precisam ser

avaliadas, pois a informação da pensão será levada para Dirf no CPF do

beneficiário.

Reembolsos de planos de saúde para titulares e dependentes: Criamos a tela

Reembolso Plano de Saúde para reunir todos os valores referentes aos

reembolsos de despesas médicas/hospitalares efetuados pelos planos de

saúde, tanto para o titular quanto seus dependentes, indicando também os

dados do prestador do serviço que gerou a necessidade do reembolso. Os

valores desta tela são utilizados para alimentar os registros de reembolso

do titular e dependente do plano de assistência à saúde (RTPSE e

RDTPSE) na geração do arquivo para a DIRF.

Exemplo para utilização: Colaborador possui um plano de saúde empresarial.

Precisou de um atendimento médico não coberto pelo plano de saúde vigente. Após,

o plano de saúde atual reembolsa o valor despendido para o colaborador. Este valor

poderá ser lançado como Reembolso.

Sociedade em contas de participação: Criamos a tela Sociedade em Conta de

Participação, para receber os valores de lucros ou dividendos distribuídos aos

beneficiários da Sociedade em Conta de Participação, para geração e emissão

do arquivo para a DIRF. A tela é composta por duas grades que permitem a

inclusão, alteração e exclusão de informações referentes a cada beneficiário

e sua porcentagem de participação. Estes beneficiários não precisam ser

cadastrados como Terceiros ou Colaboradores, digita-se o CPF ou CNPJ e

nome diretamente nesta tela.

A Empresa que é a sócia ostensiva da SCP, deve incluir uma filial com o CNPJ

da Sociedade em Conta Participação sem colaboradores, para em seguida

indicar os beneficiários, seus valores e percentuais nesta tela.

Quando houver informações cadastradas nesta tela, ao gerar a DIRF para a

empresa em questão, os registros para declarantes pessoas físicas e

jurídicas (DECPF e DECPJ) utilizarão estes dados para preenchimento do

campo Indicador de sócio ostensivo no arquivo gerado.

Previdência Complementar: A antiga nomenclatura de “Previdência Privada”

passou a ser “Previdência Complementar’, e na Dirf deste ano em diante foi

separada em vários títulos:

- Previdência Complementar

- Dedução - FAPI

- Fundo Previdência Servidor Público

- Contribuição ente público patrocinador

A empresa deverá declarar na Dirf os valores da dedução de Previdência

Complementar Pública ou Privada separadamente por Entidade, mês a mês.

Para isto foi implementado na geração dos anuais uma nova rotina para

carregar os totalizadores de previdências complementar cadastrados na nova

tela FR051DPC, e gravar seus valores na guia totalizadores (R051TOT),

conforme eventos de previdência complementar contidos na folha de

pagamento, tipo de previdência, código da outra empresa totalizador.

Ao final da geração, antes de gravar na base, os valores são revisados a fim

de encontrar valores negativos. Quando há valores negativos, a rotina deve

zerá-los e descontar o valor dos meses anteriores, respeitando o mesmo tipo

de totalizador, código de entidade, tipo de pagamento e código do totalizador.

Na tela Definições Totalizadores Previdência Complementar, serão

determinados os eventos e cada Entidade de Previdência de onde serão

apurados os valores de previdência complementar. Deverá ser cadastrado

um totalizador para o evento mensal, e outro totalizador para o evento de

13° salário.

A geração da Dirf gravará os valores destes eventos de cada mês,

automaticamente nesta tela. Com esta alteração, a partir do ano-base 2016

a tela Alterar da DIRF passa a não apresentar mais os valores de previdência

privada na guia Rendimentos, que agora devem ser consultados na guia

Totalizadores. É também nesta guia que constam os valores de previdência

complementar considerados para determinar o valor líquido do 13º salário.

No leiaute, os registros são separados por Entidade e tipo de previdência

complementar, de acordo com as informações da nova tela. Os valores serão

os mesmos gravados na guia Totalizador da tela de geração.

Ajustado tela de alteração das informações geradas pela a DIRF (Anuais / Informe

DIRF / Alterar) na guia Totalizadores.

Incluído Novas opções:

P - Previdência Complementar

F - Dedução - FAPI

S - Fundo Previdência Servidor Público

A - Contribuição ente público patrocinador

E - Exigibilidade Previdência Privada

D - Exigibilidade Dedução - FAPI

U - Exigibilidade Fundo Previdência Servidor Público

R - Exigibilidade Contribuição ente público patrocinador

Incluído os campos Entidade (Cadastro de Outra Empresa) e Nome (Somente

demonstrativo) na grid. Estes campos somente serão acessíveis para as novas

opções.

Somente poderá cadastrar estes novos itens quando ano Base for maior

2015.

Voluntários da Copa: O indicativo de pagamentos relacionados às Copas de

2013 e 2014 passou a não ser gerado no arquivo da DIRF quando o ano de

referência for posterior a 2015. Com isso, alteramos o sistema para que, ao

tentar cadastrar históricos de Receitas de Imposto sobre a renda retido na

fonte (IRRF) informando uma data a partir do ano de 2016, a opção V -

Voluntário da Copa não estará disponível para seleção no campo Cálculo

IR da tela Histórico Receita. Colaboradores que possuem este histórico para

um ano base superior a 2015 não serão gerados na DIRF (caso isto aconteça,

o sistema emitirá uma mensagem de alerta no Log da geração).

Modelos de relatório: Atualizamos a geração dos relatórios a partir dos

modelos Dirf - Arquivo Texto (a partir ano-base 2010) e Dirf - Arq Texto -

Juntar Empresas (a partir 2010), para contemplarem todas as alterações

realizadas. Os relatórios emitidos agora apresentam os valores de pensão

(exibidos após as informações de cada colaborador e ordenados por

dependente e competência), bem como os valores de cotas de participação

(quando houver), totalizadores por entidade e tipo de previdência

complementar e os descontos de planos de saúde. Modificamos também o

modelo DIRF - Relação de Beneficiários (a partir 2010) para demonstrar os

valores detalhados da Previdência Complementar, que foram gravados como

totalizadores.

1.30 - CheckList para conferir Dirf e Informe de Rendimentos

É importante realizar a conferência das informações geradas para os empregados,

bem como dos pagamentos realizados a terceiros Pessoa Física e Pessoa Jurídica, e

somente após esta conferência, gerar o arquivo para validação e envio a Receita

Federal.

Sugestão de algumas situações a serem conferidas:

Empregados com IRRF somente em um mês do ano: levar os rendimentos de

todos os meses;

Empregados com férias iniciadas em Janeiro de 2016, que foram pagas em

dezembro 2015;

Empregados com férias iniciadas em 2017 que foram pagas em Dezembro de

2016;

Empregados com abono de férias (listar como Rendimentos Isentos);

Empregados demitidos com data de pagamento em 2016 (conferir se os

rendimentos isentos e tributáveis foram gerados corretamente);

Empregados com PLR (receita 3562);

Empregados com valores tributáveis acima do limite de R$ 28.559,70 sem

IRRF que devem entrar no arquivo Dirf, e alguns abaixo deste limite e sem

IRRF que não devem entrar;

Empregados com Rendimentos Isentos ou a Distribuição de Lucros dos Sócios

Pro-laboristas que mesmo sem IRRF devem entrar na Dirf se os valores

superiores a R$ 28.559,70;

Empregados com mais de um contrato (deve somar pelo CPF);

Empregados com descontos de Planos de Saúde com valores para titular e

dependente.

2 - Informe de Rendimentos

1. Fonte pagadora Pessoa Jurídica ou Pessoa Física

2. Pessoa Física Beneficiária dos Rendimentos

3. Rendimentos Tributáveis, Deduções e Imposto Retido na Fonte

Linha 1 Para os empregados será o total dos eventos de Proventos/Vantagens ou

Outros, com (+) ou (-) para IRRF Mensal, IRRF Férias que constam da ficha

financeira, recibos de férias, recibos de rescisões, e rotina de vales.

- Serão considerados os valores da ficha financeira dos empregados, no mês da

data de pagamento da definição de cálculo, inclusive se foi utilizada data de

pagamento em Exceções.

- Para os cálculos de Dissídio somente considera os valores do tipo de cálculo 14.

- Os adiantamentos salariais e vales serão considerados pela data de pagamento.

- Os valores de férias serão considerados pelo valor do recibo e comparados com

os valores que estão na ficha financeira, ou de acordo com o assinalamento no

momento da geração.

- Os valores das rescisões de contrato entram pela data de pagto da rescisão, se

não houver recibo calculado, entram pela data de pagamento da ficha

financeira, idem para as rescisões complementares.

- Cálculos de tipo 94 – Reclamatória Trabalhista são considerados na receita

correspondente.

- Para os diretores são considerados os valores dos eventos de características

32A, 32B, 32C, 32D, 32F, que tiverem (+) ou (-) para IRRF Mensal.

Linha 2 Desconto INSS Normal, de Férias, IPE (características 40A, 40B, 40L, 40P, 40T,

40Y, 40Z,

(-)35D, 35F, 35G).

Linha 3 Previdência Privada normal e de férias (características 49E, 40U, 40W, (-)35J,

35L).

Linha 4 Pensão Judicial normal e de férias (características 45A, 45B, 45D, 45F, 45G, 45J).

Linha 5 IR Normal + IR Férias (características 40D, 40E, 40H, 40I, 40O, 40K, 40Q, (-)35A,

35B, 35H).

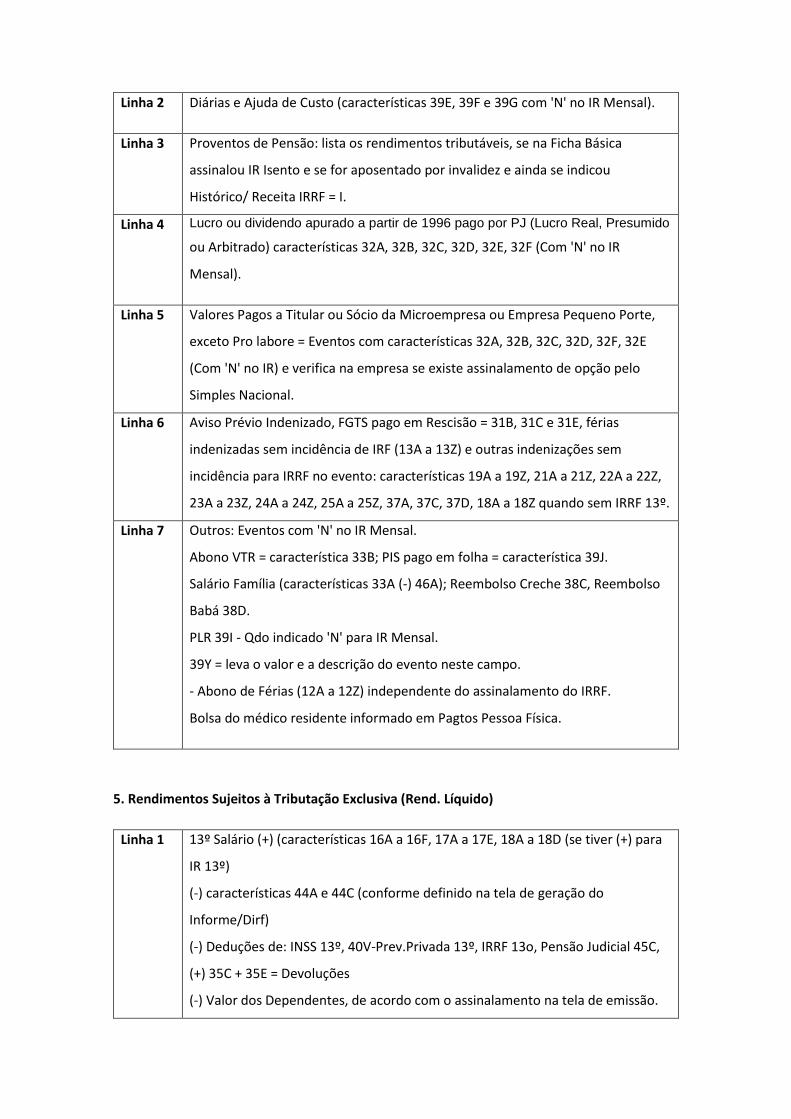

4. Rendimentos Isentos e Não Tributáveis

Linha 1 Parcela Isenta Aposentados com (+) 65 anos (compara os rendimentos com a

parte isenta da tabela de IR, deduz do Rendimento Tributável este valor).

Somente empresa que paga a aposentadoria ou pensão pode deduzir este valor

do rend. e somar neste campo.

Linha 2 Diárias e Ajuda de Custo (características 39E, 39F e 39G com 'N' no IR Mensal).

Linha 3 Proventos de Pensão: lista os rendimentos tributáveis, se na Ficha Básica

assinalou IR Isento e se for aposentado por invalidez e ainda se indicou

Histórico/ Receita IRRF = I.

Linha 4 Lucro ou dividendo apurado a partir de 1996 pago por PJ (Lucro Real, Presumido

ou Arbitrado) características 32A, 32B, 32C, 32D, 32E, 32F (Com 'N' no IR

Mensal).

Linha 5 Valores Pagos a Titular ou Sócio da Microempresa ou Empresa Pequeno Porte,

exceto Pro labore = Eventos com características 32A, 32B, 32C, 32D, 32F, 32E

(Com 'N' no IR) e verifica na empresa se existe assinalamento de opção pelo

Simples Nacional.

Linha 6 Aviso Prévio Indenizado, FGTS pago em Rescisão = 31B, 31C e 31E, férias

indenizadas sem incidência de IRF (13A a 13Z) e outras indenizações sem

incidência para IRRF no evento: características 19A a 19Z, 21A a 21Z, 22A a 22Z,

23A a 23Z, 24A a 24Z, 25A a 25Z, 37A, 37C, 37D, 18A a 18Z quando sem IRRF 13º.

Linha 7 Outros: Eventos com 'N' no IR Mensal.

Abono VTR = característica 33B; PIS pago em folha = característica 39J.

Salário Família (características 33A (-) 46A); Reembolso Creche 38C, Reembolso

Babá 38D.

PLR 39I - Qdo indicado 'N' para IR Mensal.

39Y = leva o valor e a descrição do evento neste campo.

- Abono de Férias (12A a 12Z) independente do assinalamento do IRRF.

Bolsa do médico residente informado em Pagtos Pessoa Física.

5. Rendimentos Sujeitos à Tributação Exclusiva (Rend. Líquido)

Linha 1 13º Salário (+) (características 16A a 16F, 17A a 17E, 18A a 18D (se tiver (+) para

IR 13º)

(-) características 44A e 44C (conforme definido na tela de geração do

Informe/Dirf)

(-) Deduções de: INSS 13º, 40V-Prev.Privada 13º, IRRF 13o, Pensão Judicial 45C,

(+) 35C + 35E = Devoluções

(-) Valor dos Dependentes, de acordo com o assinalamento na tela de emissão.

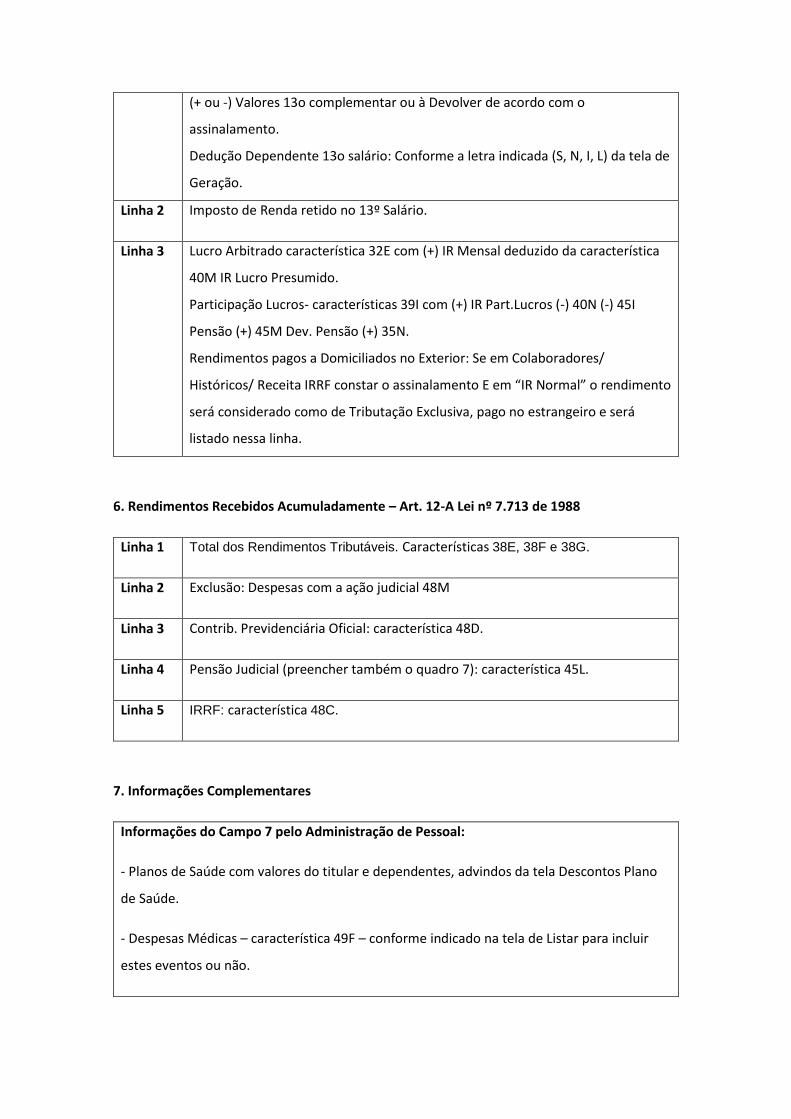

(+ ou -) Valores 13o complementar ou à Devolver de acordo com o

assinalamento.

Dedução Dependente 13o salário: Conforme a letra indicada (S, N, I, L) da tela de

Geração.

Linha 2 Imposto de Renda retido no 13º Salário.

Linha 3 Lucro Arbitrado característica 32E com (+) IR Mensal deduzido da característica

40M IR Lucro Presumido.

Participação Lucros- características 39I com (+) IR Part.Lucros (-) 40N (-) 45I

Pensão (+) 45M Dev. Pensão (+) 35N.

Rendimentos pagos a Domiciliados no Exterior: Se em Colaboradores/

Históricos/ Receita IRRF constar o assinalamento E em “IR Normal” o rendimento

será considerado como de Tributação Exclusiva, pago no estrangeiro e será

listado nessa linha.

6. Rendimentos Recebidos Acumuladamente – Art. 12-A Lei nº 7.713 de 1988

Linha 1 Total dos Rendimentos Tributáveis. Características 38E, 38F e 38G.

Linha 2 Exclusão: Despesas com a ação judicial 48M

Linha 3 Contrib. Previdenciária Oficial: característica 48D.

Linha 4 Pensão Judicial (preencher também o quadro 7): característica 45L.

Linha 5 IRRF: característica 48C.

7. Informações Complementares

Informações do Campo 7 pelo Administração de Pessoal:

- Planos de Saúde com valores do titular e dependentes, advindos da tela Descontos Plano

de Saúde.

- Despesas Médicas – característica 49F – conforme indicado na tela de Listar para incluir

estes eventos ou não.

- Totalizadores de Eventos: Se forem informados Totalizadores de Eventos no campo das

Informações Complementares no item Gerar Informe/Dirf, todos os eventos deverão constar

através de totalizadores, pois o Administração de Pessoal abandonará o tratamento por

características.

- Podemos criar Totalizadores para os eventos de reembolso de despesas de educação

efetuados pela empresa ao empregado, que devem ser listados neste campo.

- Nome e CPF Beneficiários Pensão Judicial (devem constar do item Dependentes/ Pensão

Judicial)

- Valor Pensão Judicial e Pensão Judicial 13o salário em separado.

- É permitido determinar um tipo de anotação da ficha, para a empresa incluir um texto

individual aos empregados (digitado em Ficha Cadastral/ Anotações da Ficha) diretamente

para este campo do Informe.

- Através de Anotações da Ficha ou de Totalizadores poderão ser informados os valores de

rendimentos tributáveis com exigibilidade suspensa em virtude de depósito judicial ou

mediante concessão de liminar. Pode ainda ser informado no item Alterar nos campos

correspondentes.

- Característica 40S - IRRF s/ Lucro Real Distribuído – lista o valor do evento como IR Sobre

Lucro Real Distribuído, no título IR Ajuste dos Diretores.

8. Responsável pelas Informações

Administração de Pessoal inclui o nome do responsável que constar em

Diversos/Responsáveis Legais/Dirf Informe e uma frase com o artigo que dispensa a

assinatura no Informe quando gerado por sistema eletrônico.

3 - Rais

3.1 - Informações gerais

Na Ficha Básica dos empregados, verificar o preenchimento do campo “Consta na

Rais=S”, em Colaboradores > Ficha Cadastral > Empregados. Para serem

relacionados na Rais, este campo deve obrigatoriamente estar preenchido com a

opção S.

Salientamos que na geração da Rais, os valores são gerados abertos por Filial.

A importação do arquivo texto não é obrigatória, pode-se apenas analisar os dados

e para isso, no GDRais, acessar o menu Utilitários > Analisador de Arquivo Rais. Caso

faça a Importação, em Declaração > Importar > Ano atual 2016, se for importar

novamente o arquivo, os colaboradores que já constam na base não são sobrepostos,

por isto é aconselhável excluir o estabelecimento no GDRais antes de importá-lo

novamente.

As alterações referentes à rotina de Anuais para o ano base 2016 encontram-se

disponíveis a partir das versões 5.8.7.89, 6.2.30.89, 6.2.31.56 e 6.2.32.8, liberadas

em 13/01/2017.

3.2 - Prazo de entrega Prazo de entrega das informações: de 17 de janeiro a 17 de março de 2017. Após

este prazo, a entrega da declaração estará sujeita à multa.

Para retificar as informações prestadas, o prazo de entrega da Rais Retificação sem

multa é o mesmo: 17 de março de 2017.

3.3 - Programas necessários - Sistema Administração de Pessoal: Versões 5.8.7.89, 6.2.30.89, 6.2.31.56 e

6.2.32.8 ou superiores.

- Antes de gerar a Rais no sistema, o usuário precisa instalar o Programa Gerador de

Declaração Rais (GDRais2016). Este programa deve ser baixado dos endereços

eletrônicos do Ministério do Trabalho e Emprego: www.rais.gov.br.

3.4 - Quem deve ser relacionado O empregador deve relacionar na Rais de cada estabelecimento os vínculos laborais

havidos ou em curso no ano-base e não apenas os existentes em 31 de dezembro,

abrangendo:

I - Empregados urbanos e rurais, contratados por prazo indeterminado, determinado

ou de experiência;

II - Trabalhadores temporários regidos pela Lei nº 6.019, de 3 de janeiro de 1974;

III - diretores sem vínculo empregatício para os quais o estabelecimento tenha

optado pelo recolhimento do Fundo de Garantia do Tempo de Serviço - FGTS;

IV - Servidores da administração pública direta ou indireta federal, estadual, do

Distrito Federal ou municipal, bem como das fundações supervisionadas;

V - Servidores públicos não efetivos, demissíveis ad nutum ou admitidos por meio de

legislação especial, não regidos pela CLT;

VI - Empregados dos cartórios extrajudiciais;

VII - trabalhadores avulsos, aqueles que prestam serviços de natureza urbana ou

rural a diversas empresas, sem vínculo empregatício, com a intermediação

obrigatória do órgão gestor de mão-de-obra, nos termos da Lei nº 8.630, de 25 de

fevereiro de 1993, ou do sindicato da categoria;

VIII - trabalhadores com contrato de trabalho por prazo determinado, regidos pela

Lei nº 9.601, de 21 de janeiro de 1998;

IX - Aprendiz (maior de 14 anos e menor de 24 anos de idade) contratado nos termos

do art. 428 da CLT, regulamentado pelo Decreto nº 5.598, de 1º de dezembro de

2005;

X - Trabalhadores com contrato de trabalho por tempo determinado, regidos pela Lei

nº 8.745, de 9 de dezembro de 1993;

XI - trabalhadores regidos pelo Estatuto do Trabalhador Rural, Lei nº 5.889, de 8 de

junho de 1973;

XII - trabalhadores com contrato de trabalho por prazo determinado, regidos por Lei

Estadual;

XIII - trabalhadores com contrato de trabalho por prazo determinado, regidos por Lei

Municipal;

XIV - servidores e trabalhadores licenciados;

XV - Servidores públicos cedidos e requisitados;

XVI – dirigentes sindicais. (somente devem ser declarados pela empresa e/ou

entidade em que receberam remuneração).

- O sindicato ou órgão gestor de mão-de-obra ou a empresa contratada, que no ano-

base congregou trabalhadores avulsos, deve fornecer as informações referentes a

esses trabalhadores, além das relacionadas com seus próprios empregados. Em

razão disso, a empresa tomadora desses serviços não deve declarar esses

trabalhadores em sua Rais;

- Os aprendizes contratados pelas entidades sem fins lucrativos, mencionadas no

inciso II do art. 430 da CLT, com exercício de atividades práticas em outra empresa,

devem ser informados na Rais declarada pela entidade contratante respectiva. Nesse

caso, a empresa onde o aprendiz exerce as atividades práticas da aprendizagem não

deve declará-lo na sua Rais;

- Os servidores que estiverem na situação de cedidos ou requisitados devem ser

declarados na Rais tanto pelo órgão de origem quanto pelo órgão requisitante, caso

percebam remunerações de ambos os órgãos.

3.5 - Quem não deve ser relacionado

a) diretores sem vínculo empregatício para os quais não é recolhido FGTS;

b) autônomos e eventuais;

c) ocupantes de cargos eletivos (governadores, deputados, prefeitos, vereadores,

etc.), a partir da data da posse, desde que não tenham feito opção pelos vencimentos

do órgão de origem;

d) estagiários regidos pela Portaria MTPS nº 1.002, de 29 de setembro de 1967, e

pela Lei nº 11788/2008;

e) empregados domésticos e empregados do MEI;

f) cooperados ou cooperativados.

Para mais informações orientamos consultar o Manual da Rais 2016 disponível no site

da Rais – www.rais.gov.br.

3.6 - Parametrizações no sistema Administração de Pessoal - Em Diversos > Responsável Legal > Rais, indicar o responsável pela geração da

Rais.

- Em Diversos > Assinalamentos, guia Dirf/Rais, informar os dados de CPF, Nome,

Telefone, Fax e Email do responsável pela geração das rotinas anuais de Dirf e Rais.

- Em Empresas > Filiais > Cadastro, guia Rais, verificar se os campos foram

preenchidos corretamente, considerando a realidade da empresa.

- O arquivo gerado para a Rais deve conter os dados separados por

Estabelecimento/Filial. As filiais de mesmo CNPJ serão consideradas como uma filial

somente, desprezando as transferências de filiais ocorridas entre elas.

- Obras com CEI diferentes e com indicação de CEI vinculado a CNPJ no campo

“Mudança CNPJ” = 6, em Empresas > Filiais > Cadastro, guia Rais, serão informadas

como sub-filiais do CNPJ na Rais.

- Caso a filial não tenha empregados com remuneração no ano base, ou apenas tenha

Diretores sem FGTS, o sistema indicará essa filial como “Rais Negativa” dentro do

arquivo texto. Para que seja levada esta informação é necessário informar S no

campo “Rais Negativa”, em Anuais > Rais > Gerar.

3.7 - Folha Complementar - Tipo 12

Se na definição do cálculo da folha tipo 12 – Folha Complementar, o campo “Cálculo