gerenciamento de custos em enfermagem - cloud object … · 6 diante do cenário descrito...

TRANSCRIPT

Profa. Ms. Patricia Bover Draganov

Gerenciamento de custos em enfermagem

Referências bibliográficas Kurcgant P. Gerenciamento em enfermagem. Rio de Janeiro: Guanabara Koogan; 2005. Marx LC; Morita LC. Competências gerenciais na enfermagem: a prática do sistema Primary Nursing como parâmetro qualitativo da assistência. São Paulo: BH Comunicação; 2000.

2

Causas para o aumento de gastos com a saúde

n Aumento do preço do serviço prestado n Maior demanda e maior tecnologia = qualidade

n Aumento do número de procedimentos n aumento demográfico

n Aumento do desejo de consumir serviços de saúde n Cirurgia plástica

n Novidades em bens, tecnologia, técnicas n robótica

3

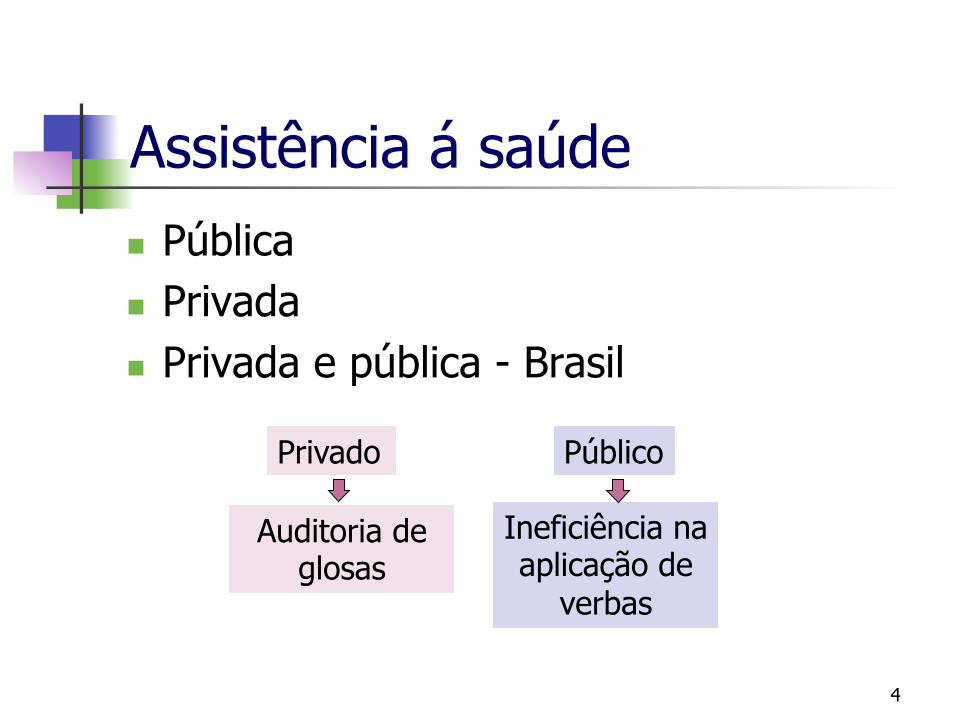

Assistência á saúde n Pública n Privada n Privada e pública - Brasil

4

Público

Ineficiência na aplicação de

verbas

Privado

Auditoria de glosas

5

SAÚDE NÃO TEM PREÇO, MAS TEM CUSTOS.

6

Diante do cenário descrito anteriormente, o que observamos é uma corrida dos gestores das organizações de saúde em busca de sistemas de custos, entre outros instrumentos gerenciais, para manterem sua sobrevivência num cenário mais competitivo.

7

Introdução n Gerenciamento de serviços de enfermagem

n Requer tomada de decisões em relação à estrutura, processos e resultados.

n Requer conhecimentos e habilidades em diferentes áreas CUSTOS

n Aumento dos gastos com saúde n Insuficiência de recursos n Dificuldade de controle de gastos (fenômeno mundial)

n Envelhecimento da população n Avanços tecnológicos n Falta de capacitação administrativa n Forma como a produção dos serviços de saúde é realizada

8

Introdução

n Gerenciamento de custos n Avaliação e distribuição dos recursos

disponíveis e limitados, de acordo com as atividades de cada setor, para uma prestação de serviços

n Fruto da tomada de decisões do enfermeiro. n A aplicação dos recursos deve levar à

satisfação do cliente e ao sucesso da organização RACIONALIZAÇÃO

9

Gerenciamento de custos n Finalidade

n Manter o equilíbrio entre despesas, custos e receitas, garantindo a sobrevivência da organização

n Identificar as unidades que precisam reduzir custos, controlar gastos e eliminar desperdícios

n Ajustar as atividades da organização ao seu orçamento

Terminologia

10

n Custo n Valor do bem ou serviço consumido ou aplicado para produzir

um bem ou serviço

n Despesa n Gastos do período, não tendo participação na elaboração do

serviço. Estão relacionadas à função administrativa do hospital

n Gasto n Somatória do custo e despesa

n Perda n Bem ou serviço consumido de forma anormal e involuntária

n Desperdício n Ato ou efeito de gastar em excesso

Terminologia - exemplo

11

12

Custo

n Valor do bem ou serviço consumido ou aplicado

para produzir um bem ou serviço

13

Classificação de custos n Custos diretos

n Gasto que se aplica diretamente na produção de um bem ou serviço

n Material e mão-de-obra para a administração de um medicamento

n Custos indiretos n Comuns a diversos procedimentos e serviços,

não podendo ser atribuídos exclusivamente a um setor ou produto

n Luz, água, limpeza, entre outros

14

Classificação de custos n Custo fixo

n Vinculado à infraestrutura instalada. Custo que se mantém constante, mesmo havendo modificações no número de atendimentos

n Salários, encargos sociais, aluguel, entre outros

n Custo variável n Relacionado ao volume de produção. Custo que

aumenta quando a produção cresce, e contrai quando ela diminui

n Materiais, medicamentos, lavanderia, etc

Custo total é a soma do custo fixo mais o variável

15

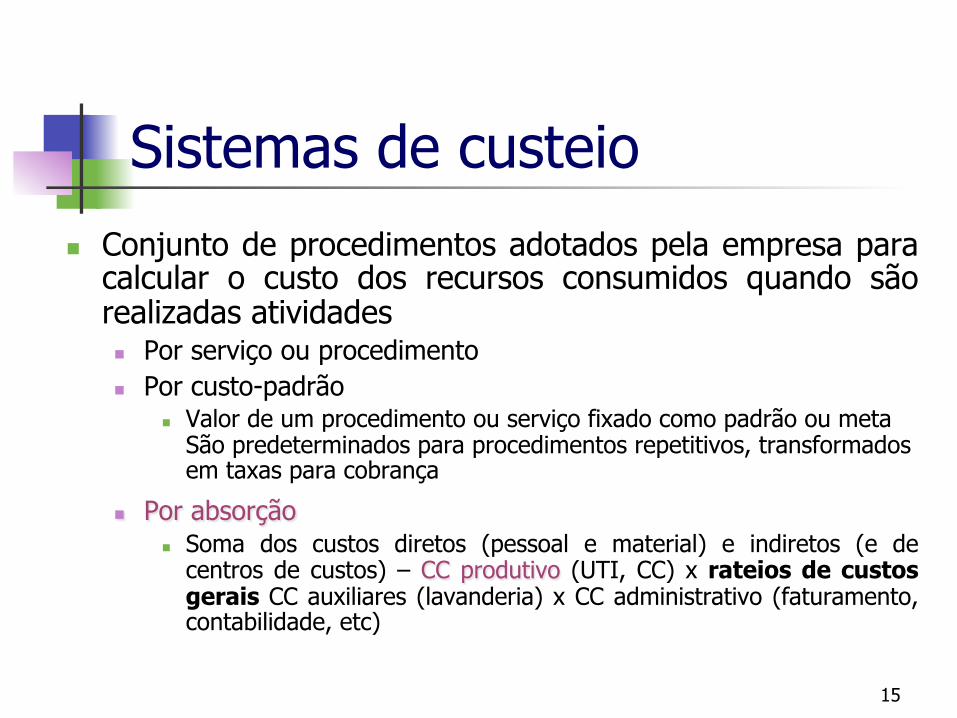

Sistemas de custeio n Conjunto de procedimentos adotados pela empresa para

calcular o custo dos recursos consumidos quando são realizadas atividades n Por serviço ou procedimento n Por custo-padrão

n Valor de um procedimento ou serviço fixado como padrão ou meta São predeterminados para procedimentos repetitivos, transformados em taxas para cobrança

n Por absorção n Soma dos custos diretos (pessoal e material) e indiretos (e de

centros de custos) – CC produtivo (UTI, CC) x rateios de custos gerais CC auxiliares (lavanderia) x CC administrativo (faturamento, contabilidade, etc)

16

Centros de custos n Agrupar os custos por departamento

n Centros de custos produtivos ou finais n Produção direta de serviços fins da organização

n Clínica médica, maternidade, pediatria, UTI,...

n Centros de custos auxiliares e administrativos n Suporte aos centros produtivos

n Lavanderia, nutrição, farmácia, CME,... (auxiliares) n Depto. pessoal, depto. de compras,... (administrativos)

17

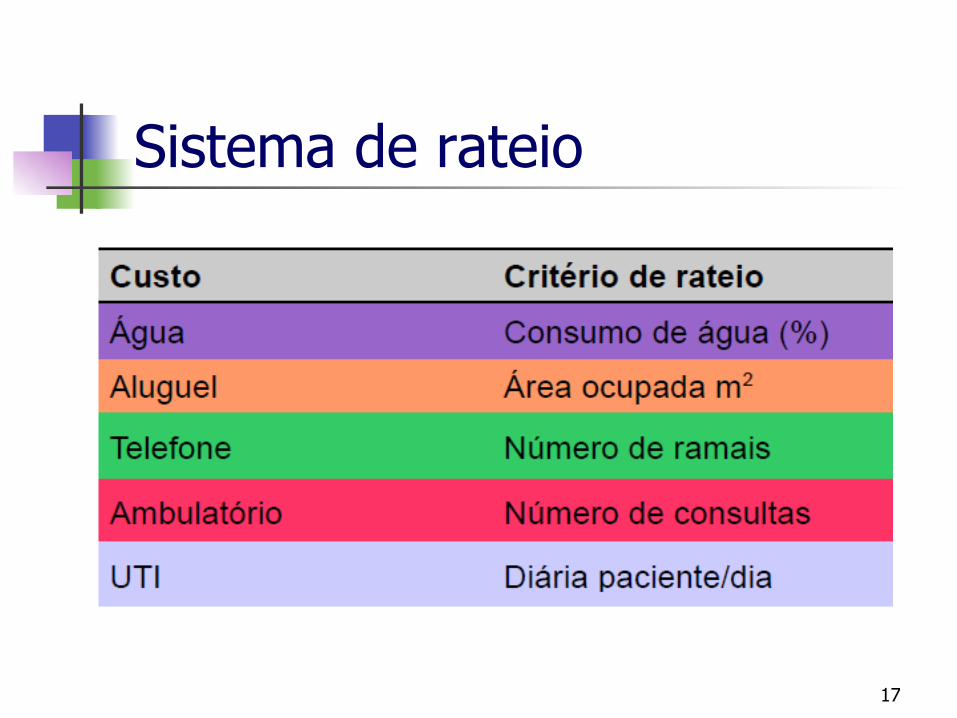

Sistema de rateio

18

Planilha de custos

Centro de custo

Custo direto + Custo indireto = Custo total

Centro de custo

Custo total / número de internações=

Custo unitário/paciente ao mês

19

Insumos Janeiro Fevereiro Março

Custos diretos 1. Pessoal 2. Materiais 2.1Medicamentos 2.2Materiais de consumo Total

10.000

4.000 6.000

20.000

12.000

5.000 8.000

25.000

9.000

3.000 5.000

17.000

Custos indiretos (rateio absorvido)

Gasto geral 1. Energia elétrica 2. Água 3. Telefone 4. Aluguel Total

100 300 250

1.000 1.650

120 500 300

1.000 1.920

90

250 200

1.000 1.540

Gasto auxiliar 1. Limpeza 2. Lavanderia 3. SND 4. CME 5. Rh Total

500 500 600 200

2.000 3.800

600 600 700 300

2.000 4.200

400 400 300 150

2.000 3.250

Total geral (Custo direto e indireto) Número de internações Custo unitário/por paciente/mês

25450 150 170

31.120 180 173

21.790 120 182

20

Papel do enfermeiro n Gerenciamento de custos n Educação continuada: treinar para economizar

n Conscientizar quanto à redução de gastos n Racionalizar tempo e otimizar recursos n Atuar como agente econômico, sem perda de

qualidade

n Humanização n Nunca sobrepor os aspectos econômicos aos

técnicos, humanos, éticos e sociais

Papel do enfermeiro - resumo

Como deve ser a atuação dos enfermeiros frente à gestão de recursos financeiros?

n Temos que ir a busca do conhecimento (ciências da contabilidade)

n Conhecer o nosso negócio (processos e a estrutura) n Questionar nossa atuação respondendo as seguintes questões:

(Para quem fazemos? Como fazemos? Por que fazemos desta forma? É necessário ser feito assim? O que usamos para isso? É necessário todo esse material? Quanto tempo leva?)

n Quantificar os resultados do nosso trabalho

21

... Por fim Quais objetivos nós esperamos dessa atuação? n Redefinir prioridades n Racionalizar os recursos disponíveis n Evitar desperdício n Melhorar o desempenho do serviço n Ter melhores condições para oferecer aos nossos clientes

(internos e externos)

22

DIMINUIR OS CUSTOS SEM ALTERAR A QUALIDADE DA

ASSISTÊNCIA