gávea green residencial parque cidade barra prime offices ... · 12,845 17,534 16,125 11,670 1,467...

TRANSCRIPT

Torre IV Parque Cidade Barra Prime Offices

Gávea Green Residencial

IBEF – SP Encontro Setorial 19 de agosto de 2010

2

Aviso Importante Este documento contém considerações futuras referentes às perspectivas do negócio, estimativas de resultados operacionais e financeiros, e às perspectivas de crescimento da Brookfield Incorporações S.A.. Estas são apenas projeções e, como tal, baseiam-se exclusivamente nas expectativas da administração da Brookfield Incorporações S.A. em relação ao futuro do negócio e seu contínuo acesso a capitais para financiar o plano de negócios da Brookfield Incorporações S.A.. Tais considerações futuras dependem, substancialmente, de mudanças nas condições de mercado, regras governamentais, pressões da concorrência, do desempenho do setor e da economia brasileira, entre outros fatores, além dos riscos apresentados nos documentos de divulgação arquivados pela Brookfield Incorporações S.A. e estão, portanto, sujeitas a mudanças sem aviso prévio. Cabe ressaltar também que todos os dados, exceto quando mencionado, dos anos anteriores a 2008, inclusive, são pro forma.

3

Sumário

Demanda e Preços

Demografia

Distribuição de renda

Autoconstrução x Mercado Formal Custo de Construção

Bolha ou crescimento sustentável? • Mercado de SP • Mercado do RJ • Mercado do CO

Riscos Esgotamento de recursos da poupança – CRI/ Securitização

Tripé

Brookfield Incorporações Oportunidades Linha do tempo Crescimento da companhia

Crédito

Capacidade de Construção – INCC x IGPM / Aço e Cimento

4

Demografia - Renda - Crédito

5

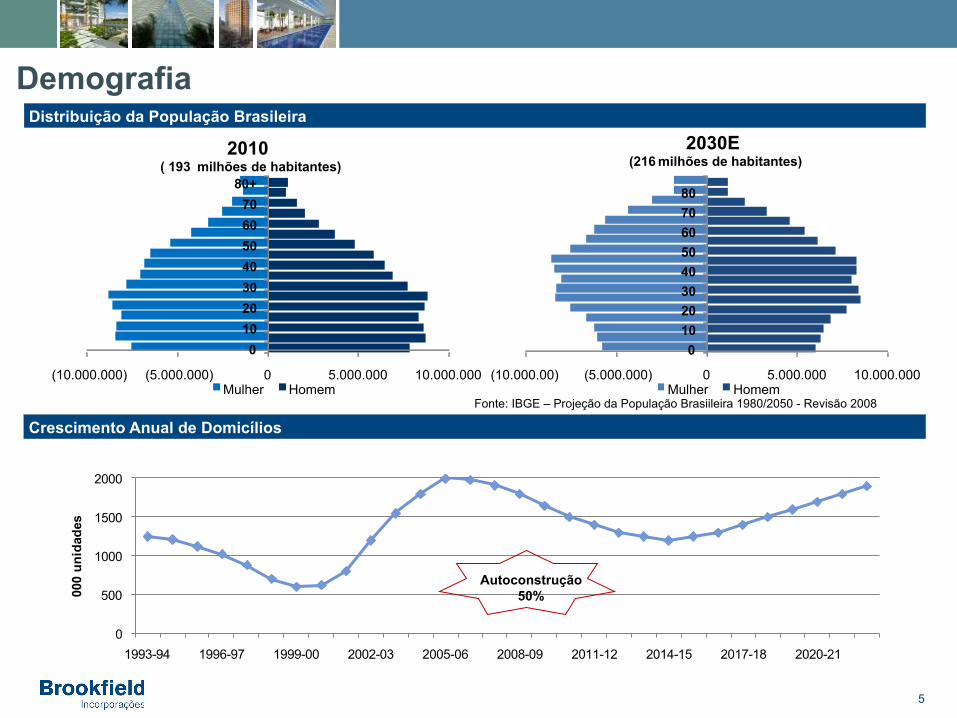

Demografia Distribuição da População Brasileira

Crescimento Anual de Domicílios Fonte: IBGE – Projeção da População Brasiileira 1980/2050 - Revisão 2008

(10.000.000) (5.000.000) 0 5.000.000 10.000.000 0

10 20 30 40 50 60 70

80+ 2010

( 193 milhões de habitantes)

Mulher Homem (10.000.00) (5.000.000) 0 5.000.000 10.000.000 0

10 20 30 40 50 60 70 80

2030E (216 milhões de habitantes)

Mulher Homem

0

500

1000

1500

2000

1993-94 1996-97 1999-00 2002-03 2005-06 2008-09 2011-12 2014-15 2017-18 2020-21

000

unid

ades

Autoconstrução 50%

6

Distribuição de Renda Distrubuição de Renda por Domicílios (2007-2030E)

Mercado Consumidor Brasileiro (R$ bilhões)

Fonte: Ernest Young, FGV e IBGE

55%

24%

13%

5%

2%

30%

29%

23%

12%

6,2% 2007 2030

20% 41%

379297

196140 116 119 164

943

676

379 377

249 283398

Habitação Serviços Alimentos Saúde e Educação

Bens de consumo não-

duráveis

Bens de consumo duráveis

Outros produtos e serviços

2007 2030E

A(Acima R$

8.000) B (de R$ 4.000

e R$ 8.000)

C (de R$ 2.000 e R$ 4.000)

D (de R$ 1.000 e R$ 2.000)

E (Abaixo de R$ 1.000 )

7

Expansão de crédito Financiamento habitacional (% PIB)

Melhoria das condições de financiamento Unidades financiadas (milhares)

Fonte: Abecip

Fonte: Warnock and Warnock (2008)

67.466.6

47.442.9

35.728.324.1 22 22 20.8

15.514.813.1 10 9.8 9.5 6.8 4.9 4.4 2.6 2.2 2.1 1.7 0.7 0.7 0.3

157118125158

96142

273268

338383

628

466

541

78 8760111

231

280

100

241

401

109

586164 68

206163135

196

284248

240

302

398

522529576

686

1970 1975 1980 1985 1990 1995 2000 2005

FGTS SBPE

Preço médio da unidade R$ 130.000

Período décadas de 90 e 00 =>

Hoje

LTV (% financiado) 70% - 80% 80% - 90%

Taxa de Juros (a.a.) 12% => 9% -11%

Prazo do financiamento (meses) 120-180 => 240-360

Comprometimento de renda(% da renda mensal) 20 - 25% => 25 - 30%

Renda necessária(Salários mínimos) 14 - 20 => 8 - 11

Fonte: Estimativas JP Morgan, Banco Central:

8

Demanda e preço

9

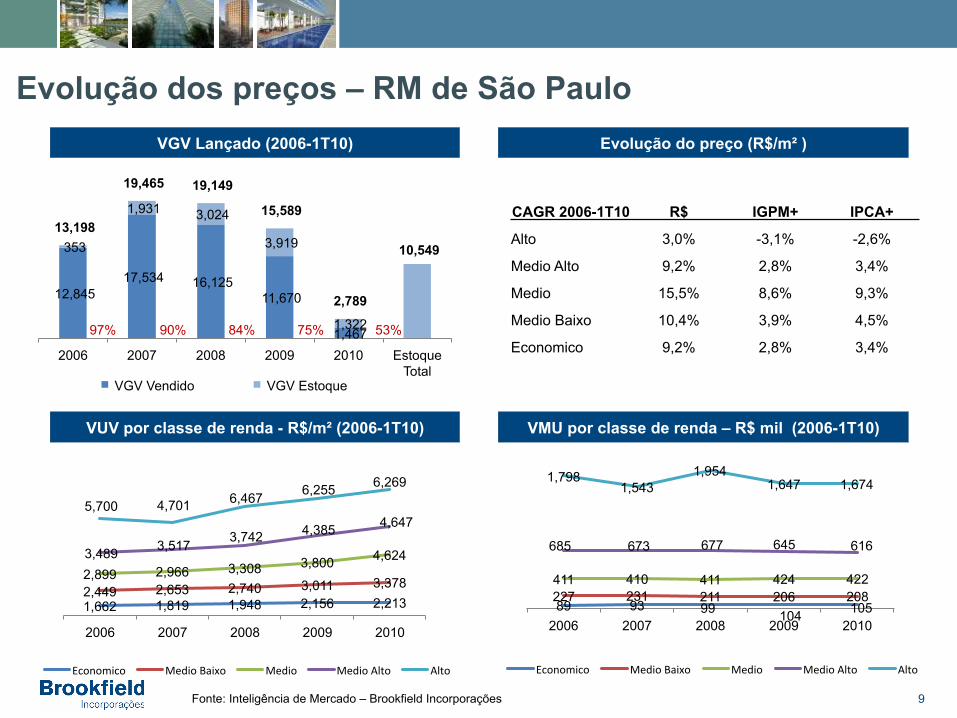

Evolução dos preços – RM de São Paulo VGV Lançado (2006-1T10) Evolução do preço (R$/m² )

VUV por classe de renda - R$/m² (2006-1T10)

12,845 17,534 16,125

11,670

1,467

353

1,931 3,024

3,919

1,322

10,549 13,198

19,465 19,149

15,589

2,789

97% 90% 84% 75% 53%

2006 2007 2008 2009 2010 Estoque Total

VGV Vendido VGV Estoque

1,662 1,819 1,948 2,156 2,213 2,449 2,653 2,740 3,011 3,378 2,899 2,966 3,308 3,800 4,624 3,489 3,517 3,742 4,385 4,647 5,700 4,701 6,467 6,255 6,269

2006 2007 2008 2009 2010

Economico Medio Baixo Medio Medio Alto Alto

89 93 99 104 105 227 231 211 206 208 411 410 411 424 422

685 673 677 645 616

1,798 1,543

1,954 1,647 1,674

2006 2007 2008 2009 2010

Economico Medio Baixo Medio Medio Alto Alto

CAGR 2006-1T10 R$ IGPM+ IPCA+

Alto 3,0% -3,1% -2,6%

Medio Alto 9,2% 2,8% 3,4%

Medio 15,5% 8,6% 9,3%

Medio Baixo 10,4% 3,9% 4,5%

Economico 9,2% 2,8% 3,4%

Fonte: Inteligência de Mercado – Brookfield Incorporações

VMU por classe de renda – R$ mil (2006-1T10)

10

Evolução dos preços – Rio de Janeiro VGV Lançado (2006-1T10) Evolução do preço (R$/m² )

VUV por classe de renda - R$/m² (2006-1T10) VMU por classe de renda – R$ mil (2006-1T10)

4.550 4.960 5.804

2.760

238

425623

1.491

1.026

426

3.991

4.9755.583

7.295

3.786

66491% 89% 80% 73% 36%

2006 2007 2008 2009 2010 Estoque Total

VGV Vendido VGV Estoque

CAGR 2006-1T10 R$ IGPM+ IPCA+

Alto -1,2% -7,0% -6,5%

Medio Alto -8,7% -14,0% -13,6%

Medio -2,6% -8,4% -7,9%

Medio Baixo 4,2% -2,0% -1,4%

Economico 2,8% -3,3% -2,8%

1.822 1.763 1.690 2.0431.9902.970 3.083 3.003 2.8883.390

4.509 3.728 3.8274.085

4.134

4.9804.300 4.305 4.813 3.710

6.5336.113 7.184

9.543

6.284

2006 2007 2008 2009 2010

Economico Medio Baixo Medio Medio Alto Alto

99 91 88 10595227 224 221 206

235412 418 422 415431

680 675 640 656647

1.747 1.7242.052 2.298

1.104

2006 2007 2008 2009 2010

Economico Medio Baixo Medio Medio Alto AltoFonte: Inteligência de Mercado – Brookfield Incorporações

11

Evolução dos preços – Distrito Federal VGV Lançado (2006-1T10) Evolução do preço (R$/m² )

VUV por classe de renda - R$/m² (2006-1T10) VMU por classe de renda – R$ mil (2006-1T10)

1.4693.198 2.987

4.503

291

6

68 61

1.073

278

1.4851.475

3.266 3.047

5.576

569

100% 98% 98% 81% 51%

2006 2007 2008 2009 2010 Estoque Total

VGV Vendido VGV Estoque

4.089 3.549 3.550 3.4603.959

4.578 3.746 3.4255.262 4.416

5.5993.512 3.658

5.8547.783

6.1616.628 5.976

7.906 8.451

2006 2007 2008 2009 2010

Medio Baixo Medio Medio Alto Alto

255 234 220 211201

438 409 416 444499

660 618 679 692817

1.1731.098

1.5881.367 1.458

2006 2007 2008 2009 2010Medio Baixo Medio Medio Alto Alto

CAGR 2006-1T10 R$ IGPM+ IPCA+

Alto 10,2% 3,7% 4,3%

Medio Alto 10,7% 4,1% 4,7%

Medio -1,1% -6,9% -6,4%

Medio Baixo 2,8% -3,3% -2,8%

Fonte: Inteligência de Mercado – Brookfield Incorporações

12

Evolução dos preços – Goiás VGV Lançado (2006-1T10) Evolução do preço (R$/m² )

VUV por classe de renda - R$/m² (2006-1T10) VMU por classe de renda – R$ mil (2006-1T10)

1.065 1.3741.904 1.736

65

4355

310 914

91

1.4121.1081.429

2.2142.650

15696% 96% 86% 66% 42%

2006 2007 2008 2009 2010 Estoque TotalVGV Vendido VGV Estoque

1.616 1.797 1.732 1.7932.008

2.411 2.414 2.371 2.3712.433

2.764 2.404 2.960 2.908 2.610

2006 2007 2008 2009 2010Economico Medio Baixo Medio

99 104 99 91106

211 196 200 179194

387 437 449416 381

2006 2007 2008 2009 2010Economico Medio Baixo Medio

CAGR 2006-1T10 R$ IGPM+ IPCA+

Medio -1,7% -7,5% -7,0%

Medio Baixo 0,3% -5,6% -5,1%

Economico 6,9% 0,6% 1,2%

Fonte: Inteligência de Mercado – Brookfield Incorporações

13

Alternativas – CRI - Securitização

14

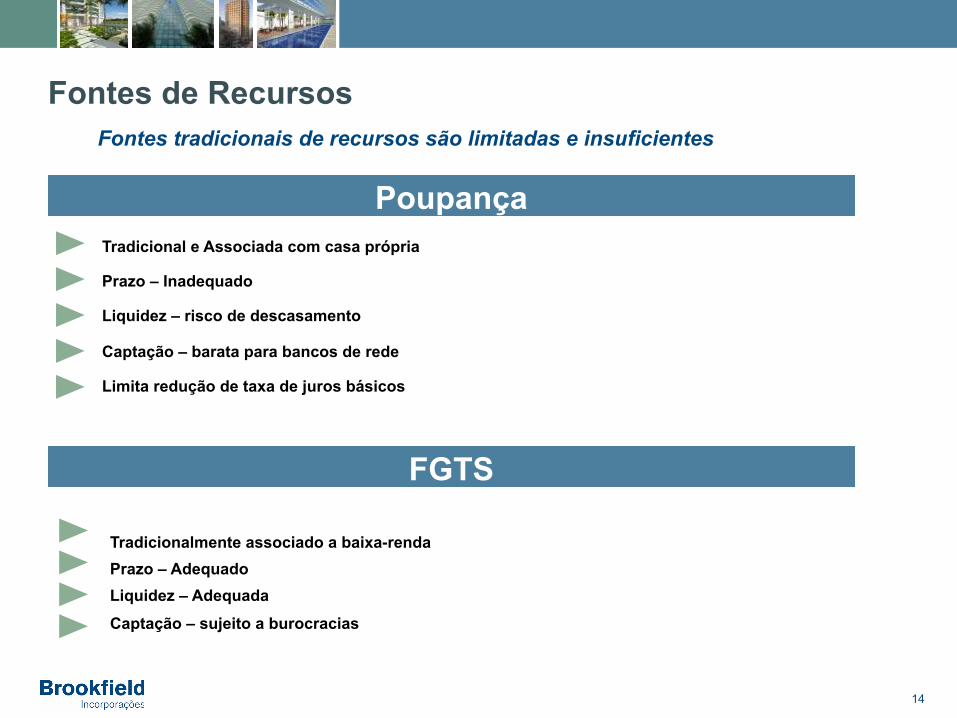

FGTS

Poupança

Fontes de Recursos

Tradicional e Associada com casa própria

Prazo – Inadequado

Liquidez – risco de descasamento

Captação – barata para bancos de rede

Limita redução de taxa de juros básicos

Tradicionalmente associado a baixa-renda Prazo – Adequado Liquidez – Adequada

Captação – sujeito a burocracias

Fontes tradicionais de recursos são limitadas e insuficientes

15

CRI – Certificados de Recebíveis Imobiliários

Fontes de Recursos – Novos Instrumentos Suportarão o vertiginoso crescimento do mercado imobiliário

ü Isenção de Imposto de Renda sobre rendimentos quando titular do CRI for pessoa física ou o próprio FII. Os rendimentos pagos aos demais investidores estão sujeitos à alíquota de 20%

Tributação

ü Risco de crédito do devedor do crédito imobiliário lastro do CRI Risco

ü Créditos Imobiliários Lastro

ü Não superior ao prazo do crédito Imobiliário lastro do CRI Prazo

Quotas de Fundo Imobiliário

Tributação

Risco

Lastro

Prazo

ü Isenção de Imposto de Renda a pessoa física e outro FII quotista relativamente aos rendimentos distribuídos pelo FII. Rendimentos distribuídos aos demais investidores estão sujeitos à alíquota de 20% de Imposto de Renda

ü Risco associado aos ativos do fundo

ü Imóveis ou bens e direitos relativos a imóveis

ü Indeterminado ou prazo constante no regulamento do fundo

16

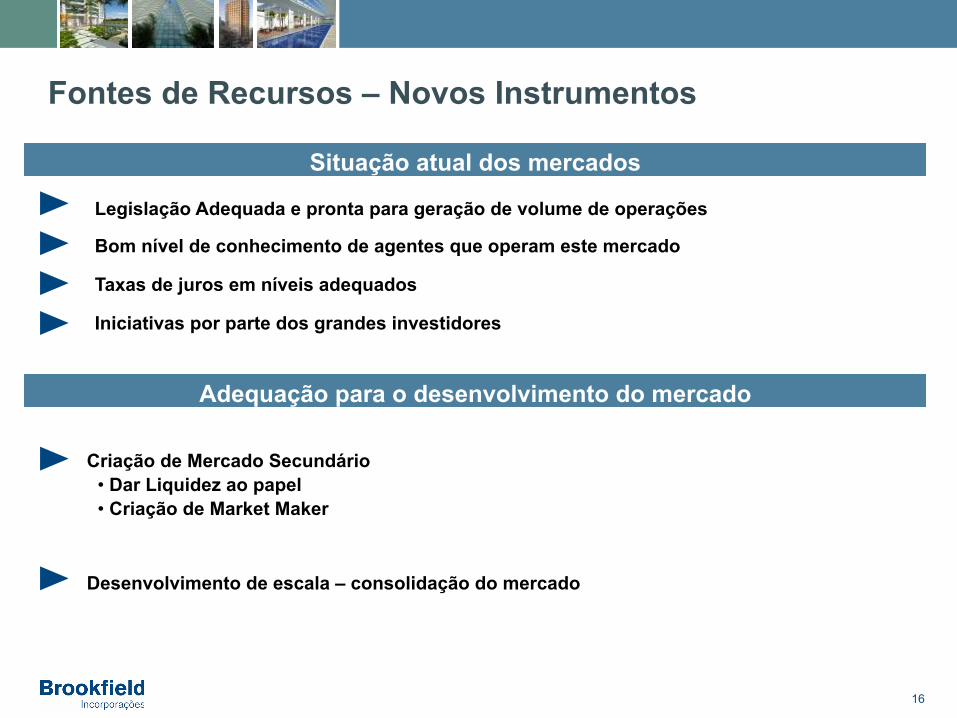

Fontes de Recursos – Novos Instrumentos

Legislação Adequada e pronta para geração de volume de operações

Bom nível de conhecimento de agentes que operam este mercado

Taxas de juros em níveis adequados

Iniciativas por parte dos grandes investidores

Criação de Mercado Secundário

Desenvolvimento de escala – consolidação do mercado

• Dar Liquidez ao papel • Criação de Market Maker

Situação atual dos mercados

Adequação para o desenvolvimento do mercado

17

Perspectivas - CRI Emissor Investidor

Fonte de recursos de longo prazo em moeda

local e taxas competitivas(garantia imobiliária) Diversificação da fonte de recursos dado o

apetite do mercado de capitais Institucionais; e Pessoas Físicas

Possibilidade de captação de recursos sem onerar balanço patrimonial

Não incidência de IOF como nos empréstimos diretos

Apetite por parte de instituições financeiras para cumprimento da exigibilidade habitacional

Títulos de longo prazo indexados a índice de

preços Retorno atraente para uma estrutura lastreada

em recebíveis e com garantia real

Regime fiduciário e patrimônio separado garantem segregação do risco do emissor

Isenção de IR para pessoas físicas

Empresas com boa qualidade de crédito geralmente vinculadas aos CRI Corporativos

18

INCC x IGPM (ciclo dos últimos 3 anos)

100

105

110

115

120

125

130abr-‐07

jun-‐07

ago-‐07

out-‐0

7

dez-‐07

fev-‐08

abr-‐08

jun-‐08

ago-‐08

out-‐0

8

dez-‐08

fev-‐09

abr-‐09

jun-‐09

ago-‐09

out-‐0

9

dez-‐09

fev-‐10

abr-‐10

I G P M I N C C

124,1

119,1

5,0% - 3 anos

19

CRI - Securitização

Fontes de Recursos

• Tributação • Risco • Lastro

• Prazo

• Suportarão vertiginoso crescimento do mercado imobiliário

Brookfield Incorporações

20

2007 2008 2009 2010 2011

► Brascan Residential ► Foco no Rio de Janeiro ► Imóveis Residenciais e

Comerciais voltados para Alta Renda

Histórico de forte crescimento (R$ milhões)

► Aquisição da MB Engenharia ► Foco na Região Centro-Oeste ► Economico e Média Renda

2010 2009

► Unificação das marcas sob o nome Brookfield Incorporações

Histórico comprovado no Mercado Imobiliário Consolidador do setor, com histórico comprovado no mercado imobiliário

2008

► Fusão com a Company ► Foco em São Paulo ► Todos os segmentos

residenciais e de escritório

► Presença líder nas principais regiões metropolitanas selecionadas

► Diversificação de Produtos – Foco na Média Renda

► Modelo de negócio integrado em plataforma única

► Aumento da capacidade de capital - R$1,3 bilhões captados via debt e equity

► Nova Unidade de Negócios – Sul do Brasil e interior do Estado de São Paulo

2007

0,7

1,1

2,3

2010* 2,5 to 2,8

Vendas Contratadas * Guidance de Vendas Contratadas para 2010

► Consolidação como Large Cap

21

Dados Operacionais

Vendas Contratadas (R$ milhões)

604 782

1.001

1.763

668936

13

562 144

497

207

881

617

1.344 1.145

2.260

875

1.817

2006 2007 2008 2009 1S09 1S10

Residencial Escritório

Lançamentos (R$ milhões)

710

1.584 1.158

2.219

612 889

23

338 1.505

456

246

238 733

1.922

2.663 2.675

858 1.127

2006 2007 2008 2009 1S09 1S10

Residencial Escritórios

22

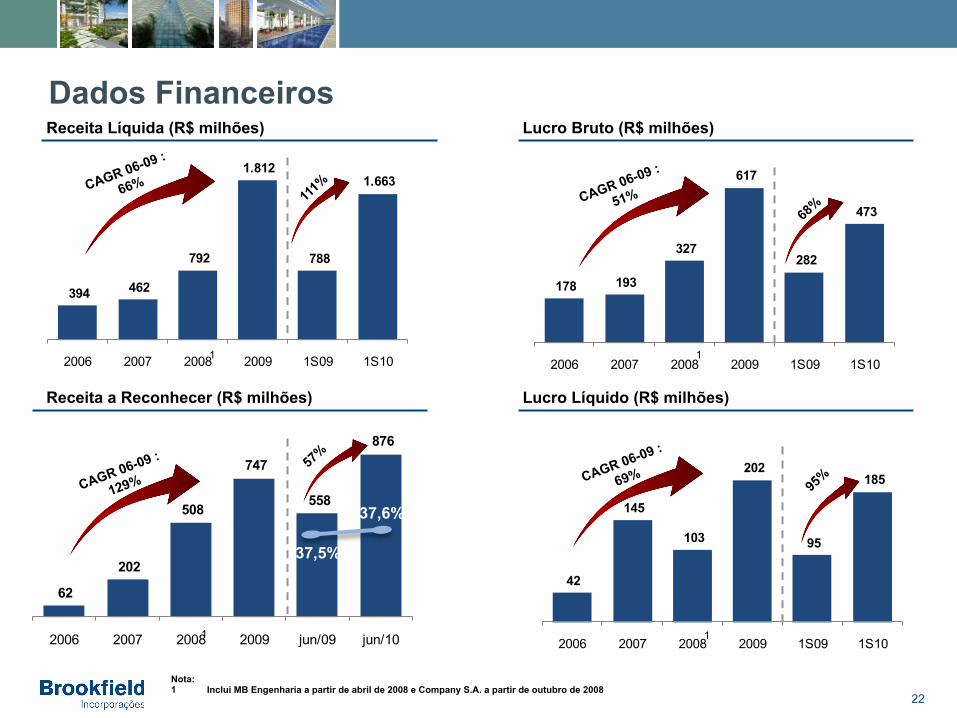

Receita a Reconhecer (R$ milhões) Lucro Líquido (R$ milhões)

Receita Líquida (R$ milhões) Lucro Bruto (R$ milhões)

Dados Financeiros

394 462

792

1.812

788

1.663

2006 2007 2008 2009 1S09 1S101

178 193

327

617

282

473

2006 2007 2008 2009 1S09 1S10

42

145

103

202

95

185

2006 2007 2008 2009 1S09 1S10

62

202

508

747

558

876

2006 2007 2008 2009 jun/09 jun/10

37,5%

37,6%

1 1

1

Nota: 1 Inclui MB Engenharia a partir de abril de 2008 e Company S.A. a partir de outubro de 2008

23

Palestrantes

Rio de Janeiro

nTelefone : + 55 21 3823-7699

nAv. das Américas, 3434 Bloco II - 6º andar – Rio de Janeiro – RJ, Brazil – Cep: 22640-102

São Paulo

nTelefone : +55 11 3127-9200

nAvenida das Nações Unidas, 14.171 – 14º andar – Torre B – São Paulo - SP, Brazil – Cep: 04794-000

nE-mail: [email protected]

Palestrantes Contato

Contato de RI

Nicholas ReadeDiretor Presidente

Cristiano Gaspar Machado Diretor Executivo Financeiro

Luiz Rogelio TolosaDiretor Executivo de Relações Institucionais

Horacio Moreira Piedras Jr.Gerente de Relações com Investidores

Carolina VasconcelosRelações com Investidores