fundo pensões generali cctww4.generali.pt/documentos/relatos_financeiros/relato_financeiro... · o...

TRANSCRIPT

Fundo Pensões Generali CCT

Relatório e Contas

2012

Fundo de Pensões Generali CCT

______________________________________________________________

Pág. 1/28

ÍNDICE ............................................................................................................................. 1

1. Relatório de Gestão ........................................................................................ 2

1.1. Introdução ....................................................................................................... 2

1.2. Enquadramento económico ............................................................................ 3

1.3. Evolução geral do Fundo e da actividade desenvolvida .................................. 4

1.4. Alterações com impacto significativo na gestão do fundo ............................... 4

1.5. Política de investimento .................................................................................. 4

1.6. Evolução da estrutura da carteira de investimentos do Fundo ........................ 8

1.7. Cumprimento dos princípios e regras prudenciais emitidas pela entidade reguladora - ISP .............................................................................................. 8

1.8. Comparação dos limites de exposição e da alocação estratégica previstos na politica de investimentos com a alocação actual ............................................. 8

1.9. Indicação da rendibilidade e níveis de risco do Fundo .................................... 9

1.10. Evolução e gestão dos riscos materiais a que o Fundo se encontra exposto .. 9

1.11. Nível de financiamento por associado das responsabilidades do Fundo de Pensões ........................................................................................................ 10

1.12. Outros dados relevantes ............................................................................... 11

2. Demonstrações Financeiras ......................................................................... 12

2.1. Demonstração da Posição Financeira ........................................................... 12

2.2. Demonstração de Resultados ....................................................................... 13

2.3. Demonstração de Fluxos de Caixa ............................................................... 14

2.4. Notas ............................................................................................................ 15

3. Anexo 1: Inventário de títulos do Fundo a 31 Dezembro 2012 ...................... 27

ÍNDICE

Fundo de Pensões Generali CCT

______________________________________________________________

Pág. 2/28

1. Relatório de Gestão

1.1. Introdução O Fundo de Pensões Generali CCT foi constituído em 10 de Setembro de 2008 com o objectivo de garantir os complementos de reforma aos funcionários do Grupo Generali em Portugal abrangidos pelo CCT da actividade seguradora. Inicialmente o Fundo foi alimentado pelos valores já existentes e aplicados em seguros de capitalização. Assim, os valores referentes à cobertura das responsabilidades da Generali - Companhia de Seguros, S.p.A – Delegação em Portugal foram transferidos da apólice contratada com a Generali Vida, S.A. no montante de 4.287.150,56 euros enquanto que as responsabilidades da Generali Vida, S.A. foram cobertas com os valores existentes numa apólice contratada com a companhia espanhola La Estella no valor de 324.216,09 euros. O Fundo garante um Plano de Benefício Definido Complementar à Segurança Social e independente da mesma, não existindo quaisquer contribuições dos participantes. São garantidos os benefícios definidos no Contrato Colectivo de Trabalho da Actividade Seguradora, na cláusula 51ª, e do protocolo de 15/05/96 estabelecido entre as Seguradoras, para todos os empregados que entraram na Actividade Seguradora antes de 22/06/95, abrangendo as situações de reforma por velhice ou por invalidez. Trata-se, assim, de um grupo fechado que terá o seu termo quando todos os actuais participantes se reformarem. Os complementos de reforma, vencidos a favor de um participante do Fundo, serão pagos através de rendas vitalícias imediatas instituídas com a data da passagem à situação de reforma, e cujo prémio único será transferido do Fundo, no caso da reforma ser por velhice, ou pago como indemnização do seguro de vida no caso de a reforma se dever à situação de invalidez. Contudo, no dia 23 de Dezembro de 2011, foi assinado um novo contrato colectivo de trabalho (novo CCT) entre a Associação Portuguesa de Seguradores (APS) e dois sindicatos representativos da classe profissional (STAS e SISEP). Este novo CCT foi posteriormente publicado no BTE n.º 2, de 15 de Janeiro de 2012. O novo CCT veio, entre outros aspectos, alterar o plano de benefícios de reforma do anterior CCT relativamente ao pessoal no activo, substituindo os benefícios definidos anteriormente consagrados em contribuições definidas, aplicáveis a todos os trabalhadores no activo. De acordo com o n.º 1 da cláusula 48ª do novo CCT, “todos os trabalhadores no activo em efectividade de funções, com contratos de trabalho por tempo indeterminado, beneficiarão de um plano individual de reforma, em caso de reforma por velhice ou por invalidez concedida pela Segurança Social, o qual substitui o sistema de pensões de reforma previsto no anterior contrato colectivo de trabalho”. Ainda de acordo com o n.º 2 da clausula 48ª “o valor integralmente financiado das responsabilidades pelos serviços passados, calculado a 31 de Dezembro de 2011, relativo às pensões de reforma por velhice devidas aos trabalhadores no activo, admitidos até 22 de Junho de 1995, que estavam abrangidos pelo disposto na cláusula 51.ª, n.º 4, do CCT, cujo texto consolidado foi publicado no Boletim do Trabalho e Emprego, n.º 32, de 29 de Agosto de 2008, será convertido em contas individuais desses trabalhadores, nos termos e de acordo com os

Fundo de Pensões Generali CCT

______________________________________________________________

Pág. 3/28

critérios que estiverem previstos no respectivo fundo de pensões ou seguro de vida, integrando o respectivo plano individual de reforma”. Face ao exposto, o plano de benefícios definidos será liquidado e o saldo das responsabilidades integralmente financiadas a 31 de Dezembro de 2011 será transferido para um plano individual de reforma, logo que o processo de liquidação do Fundo esteja finalizado entre a Companhia e o ISP.

1.2. Enquadramento económico

Taxa de variação anual 2012 2013 (P)

Produto Interno Bruto -3,0% -1,6%

Consumo Privado -5,8% -3,6%

Consumo Público -3,9% -2,4%

Formação Bruta de Capital Fixo -14,9% -10,0%

Procura Interna -6,8% -4,5%

Exportações 5,3% 5,0%

Importações -4,7% -2,3%

Taxa de Inflação (IHPC) 2,8% 0,9%

Fonte: Banco de Portugal, Boletim Outono 2012

Notas: (P) - Previsão Tal como se previa, o ano de 2012 será o de maior retrocesso económico do período recessivo

2008-2013, com uma estimativa de recuo do PIB de cerca de 3,0%. Esta contracção do produto

interno prolongar-se-á durante o ano de 2013 (em que se projecta uma queda de 1,6%), com

sinais de recuperação a fazerem-se sentir apenas em 2014.

O país encontra-se mergulhado numa situação de crise económica e social sem precedentes e

que se agrava de dia para dia. O processo de consolidação orçamental inscrito no Orçamento de

Estado 2013, baseia-se essencialmente num aumento expressivo da tributação sobre as famílias,

na redução dos salários da Função Pública e nos cortes com as prestações sociais. Estas

medidas convergirão para uma redução do rendimento disponível das famílias em 2013, tão ou

mais acentuada quanto a já verificada durante o ano de 2012.

O Programa de Ajustamento Económico Português foi sujeito, no último trimestre de 2012, à 6ª

avaliação da Troika. Embora a avaliação tivesse sido, uma vez mais, positiva, foram lançados

alertas pelas Instâncias Internacionais quanto aos riscos decorrentes do aumento do desemprego,

da redução dos rendimentos e da incerteza quanto à retoma, que afectam desfavoravelmente a

confiança, que a todo o custo se pretende readquirir.

A extensão das maturidades dos empréstimos do Mecanismo Europeu de Estabilização Financeira

(MEEF), poderá, contudo, facilitar as condições para o regresso aos mercados de obrigações,

mais cedo que o esperado (passo importante para deixar de depender dos fundos europeus).

Fundo de Pensões Generali CCT

______________________________________________________________

Pág. 4/28

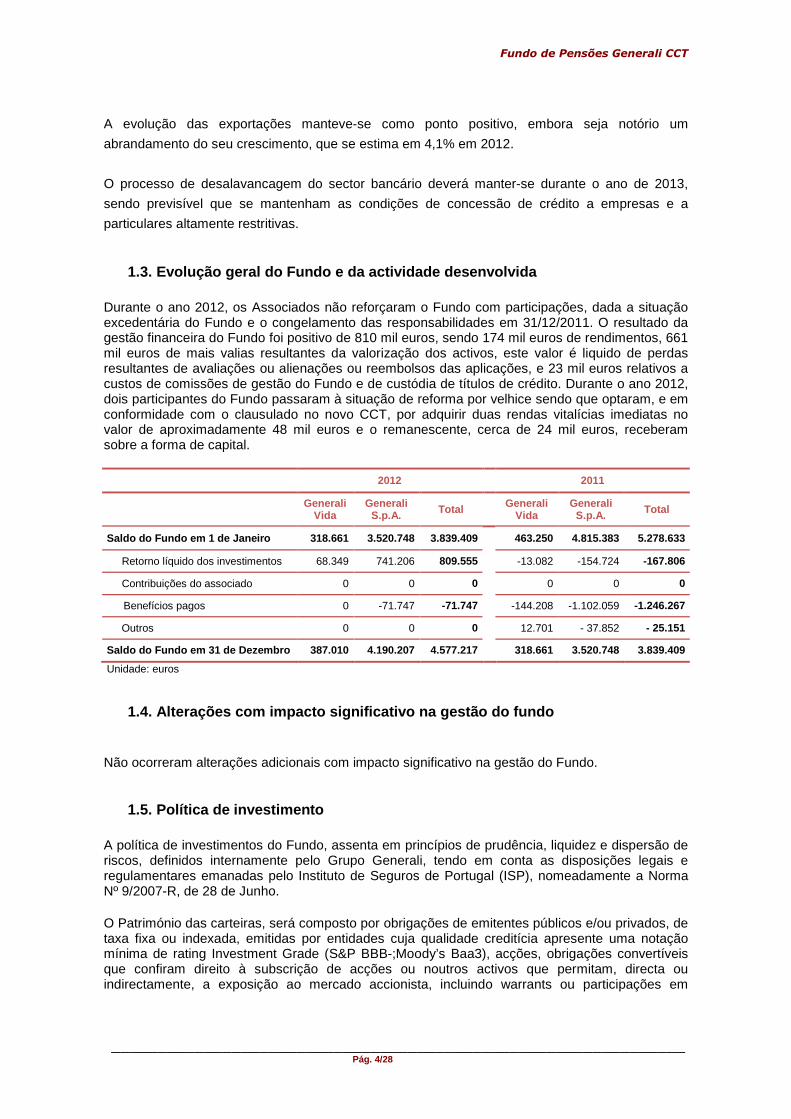

A evolução das exportações manteve-se como ponto positivo, embora seja notório um

abrandamento do seu crescimento, que se estima em 4,1% em 2012.

O processo de desalavancagem do sector bancário deverá manter-se durante o ano de 2013,

sendo previsível que se mantenham as condições de concessão de crédito a empresas e a

particulares altamente restritivas.

1.3. Evolução geral do Fundo e da actividade desenv olvida Durante o ano 2012, os Associados não reforçaram o Fundo com participações, dada a situação excedentária do Fundo e o congelamento das responsabilidades em 31/12/2011. O resultado da gestão financeira do Fundo foi positivo de 810 mil euros, sendo 174 mil euros de rendimentos, 661 mil euros de mais valias resultantes da valorização dos activos, este valor é liquido de perdas resultantes de avaliações ou alienações ou reembolsos das aplicações, e 23 mil euros relativos a custos de comissões de gestão do Fundo e de custódia de títulos de crédito. Durante o ano 2012, dois participantes do Fundo passaram à situação de reforma por velhice sendo que optaram, e em conformidade com o clausulado no novo CCT, por adquirir duas rendas vitalícias imediatas no valor de aproximadamente 48 mil euros e o remanescente, cerca de 24 mil euros, receberam sobre a forma de capital.

2012 2011

Generali Vida

Generali S.p.A. Total Generali

Vida Generali

S.p.A. Total

Saldo do Fundo em 1 de Janeiro 318.661 3.520.748 3.839.409 463.250 4.815.383 5.278.633

Retorno líquido dos investimentos 68.349 741.206 809.555 -13.082 -154.724 -167.806

Contribuições do associado 0 0 0 0 0 0

Benefícios pagos 0 -71.747 -71.747

-144.208 -1.102.059 -1.246.267

Outros 0 0 0 12.701 - 37.852 - 25.151

Saldo do Fundo em 31 de Dezembro 387.010 4.190.207 4.577.217 318.661 3.520.748 3.839.409

Unidade: euros

1.4. Alterações com impacto significativo na gestão do fundo

Não ocorreram alterações adicionais com impacto significativo na gestão do Fundo.

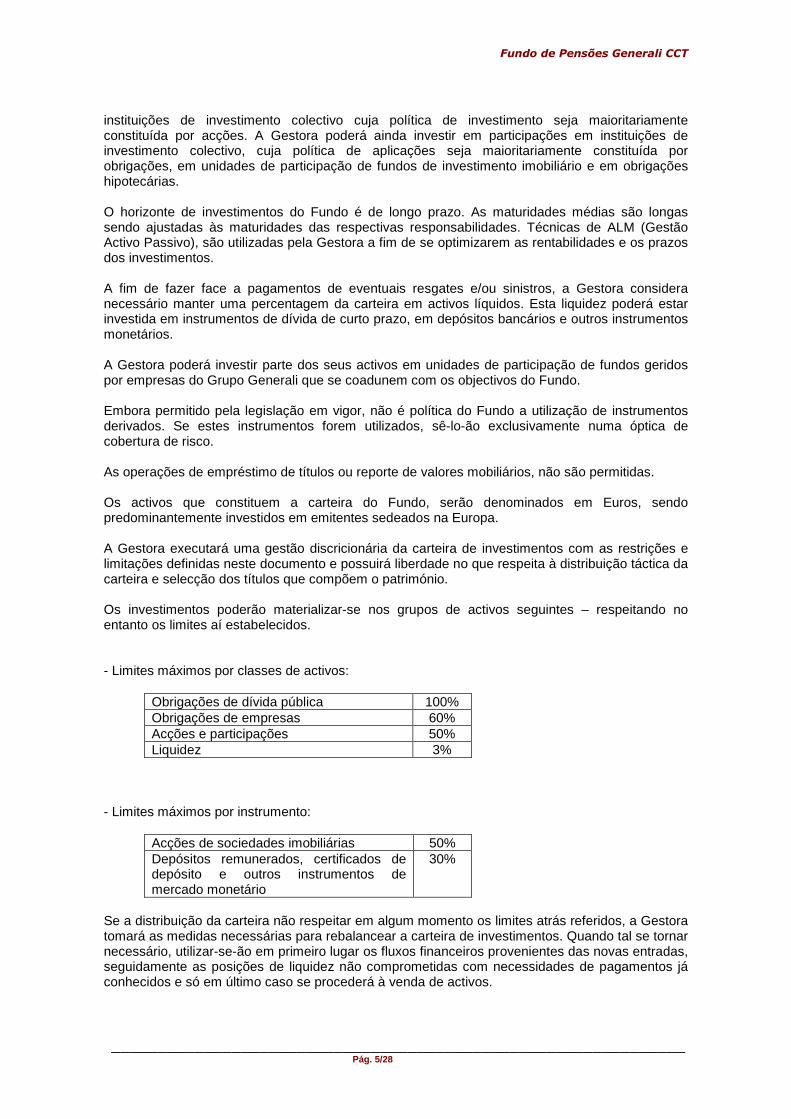

1.5. Política de investimento

A política de investimentos do Fundo, assenta em princípios de prudência, liquidez e dispersão de riscos, definidos internamente pelo Grupo Generali, tendo em conta as disposições legais e regulamentares emanadas pelo Instituto de Seguros de Portugal (ISP), nomeadamente a Norma Nº 9/2007-R, de 28 de Junho. O Património das carteiras, será composto por obrigações de emitentes públicos e/ou privados, de taxa fixa ou indexada, emitidas por entidades cuja qualidade creditícia apresente uma notação mínima de rating Investment Grade (S&P BBB-;Moody’s Baa3), acções, obrigações convertíveis que confiram direito à subscrição de acções ou noutros activos que permitam, directa ou indirectamente, a exposição ao mercado accionista, incluindo warrants ou participações em

Fundo de Pensões Generali CCT

______________________________________________________________

Pág. 5/28

instituições de investimento colectivo cuja política de investimento seja maioritariamente constituída por acções. A Gestora poderá ainda investir em participações em instituições de investimento colectivo, cuja política de aplicações seja maioritariamente constituída por obrigações, em unidades de participação de fundos de investimento imobiliário e em obrigações hipotecárias. O horizonte de investimentos do Fundo é de longo prazo. As maturidades médias são longas sendo ajustadas às maturidades das respectivas responsabilidades. Técnicas de ALM (Gestão Activo Passivo), são utilizadas pela Gestora a fim de se optimizarem as rentabilidades e os prazos dos investimentos. A fim de fazer face a pagamentos de eventuais resgates e/ou sinistros, a Gestora considera necessário manter uma percentagem da carteira em activos líquidos. Esta liquidez poderá estar investida em instrumentos de dívida de curto prazo, em depósitos bancários e outros instrumentos monetários. A Gestora poderá investir parte dos seus activos em unidades de participação de fundos geridos por empresas do Grupo Generali que se coadunem com os objectivos do Fundo. Embora permitido pela legislação em vigor, não é política do Fundo a utilização de instrumentos derivados. Se estes instrumentos forem utilizados, sê-lo-ão exclusivamente numa óptica de cobertura de risco. As operações de empréstimo de títulos ou reporte de valores mobiliários, não são permitidas. Os activos que constituem a carteira do Fundo, serão denominados em Euros, sendo predominantemente investidos em emitentes sedeados na Europa. A Gestora executará uma gestão discricionária da carteira de investimentos com as restrições e limitações definidas neste documento e possuirá liberdade no que respeita à distribuição táctica da carteira e selecção dos títulos que compõem o património. Os investimentos poderão materializar-se nos grupos de activos seguintes – respeitando no entanto os limites aí estabelecidos. - Limites máximos por classes de activos:

Obrigações de dívida pública 100% Obrigações de empresas 60% Acções e participações 50% Liquidez 3%

- Limites máximos por instrumento: Acções de sociedades imobiliárias 50% Depósitos remunerados, certificados de depósito e outros instrumentos de mercado monetário

30%

Se a distribuição da carteira não respeitar em algum momento os limites atrás referidos, a Gestora tomará as medidas necessárias para rebalancear a carteira de investimentos. Quando tal se tornar necessário, utilizar-se-ão em primeiro lugar os fluxos financeiros provenientes das novas entradas, seguidamente as posições de liquidez não comprometidas com necessidades de pagamentos já conhecidos e só em último caso se procederá à venda de activos.

Fundo de Pensões Generali CCT

______________________________________________________________

Pág. 6/28

Estando o risco de investimento geralmente associado à variação adversa dos preços nos mercados de capitais, cambial, de taxa de juro, imobiliário e de spread, as metodologias de avaliação desses riscos passarão pela realização de stress tests periódicos com base nas técnicas disponíveis à Companhia e em consonância com a prática do mercado e os preceitos das entidades reguladoras ao nível nacional (ISP) e europeu (EIOPA), nomeadamente através do recurso às fórmulas de cálculo dos requisitos de capital resultantes da aplicação de choques específicos a cada uma da tipologia de activos presente no fundo de pensões. As técnicas aplicáveis à gestão do risco serão as derivadas da política e sistema de gestão de riscos do Grupo Generali, assente numa auto-avaliação periódica dos riscos principais a que o fundo de pensões está sujeito, do ponto de vista prospectivo e no quadro da classificação que consta na Norma 8/2009 e na Circular 1/2011 do ISP. Com base na validação dos riscos numa perspectiva da sua materialidade, deverão ser realizadas análises de sensibilidade e/ou stress tests que se considerem relevantes para uma correcta avaliação dos riscos, sendo certo que a própria natureza do fundo de pensões é um elemento que balizará os riscos a serem avaliados e a sua materialidade. As acções de gestão e mitigação serão asseguradas pelo sistema de controlo interno e gestão de riscos, bem como das unidades que compõem o sistema de governo do risco de Companhia, com destaque neste quadro para o comité de investimentos da Companhia. Essas acções passarão pela eventual instituição de regras a priori para a gestão de investimentos, nomeadamente pelo estabelecimento de classes de investimento e outros parâmetros de elegibilidade dos activos disponíveis nos diferentes mercados, em ordem a limitar preventivamente as flutuações adversas no valor dos investimentos. Também acções de avaliação a posteriori dos resultados das decisões de investimentos serão tomadas em consideração na mitigação dos riscos do fundo. As restrições definidas nos pontos seguintes têm por objectivo dispersarem uma concentração indevida de riscos, no âmbito da selecção de títulos. Assim, os investimentos estão denominados em Euros, distribuídos por empresas sedeadas na Europa, com emissões cotadas em mercados regulamentados da OCDE, com rating mínimo de Investment grade (BBB- pela S&P; Baa3 pela Moodys) e com os seguintes limites e restrições: - Um máximo de 40% da carteira, pode ser representado por acções, obrigações convertíveis ou que confiram direito à subscrição de acções, ou ainda por quaisquer outros instrumentos que confiram direito à sua subscrição ou que permitam exposição aos mercados accionistas, designadamente warrants e participação em instituições de investimentos colectivo cuja política de investimentos seja constituída maioritariamente por acções. O limite anterior poderá ser excedido mediante existência de estudo projectivo de fluxos de activos e passivos da carteira que demonstre se assegurado com elevado grau de probabilidade, adequado nível de cobertura de responsabilidades. - Sem prejuízo do limite anterior, não é permitido o investimento nos valores mobiliários aí previstos e em instrumentos de dívida, que não se encontrem admitidos à cotação numa bolsa de valores ou noutro mercado regulamentado de Estado da EU ou sem mercado análogo de país da OCDE no que respeita ao seu funcionamento regular, regras de funcionamento e transparência. - O investimento não é permitido em participações em instituições de investimento colectivo que não respeitem os requisitos de legislação adoptada por força da Directiva do Conselho nº 85/611/CEE, de 20 de Dezembro, com as alterações introduzidas pelas Directivas 2001/107/CE e 2001/108/CE de 21 de Janeiro de 2002. - Um máximo de 50% da carteira pode ser investido em terrenos e edifícios, créditos decorrentes de empréstimos hipotecários, acções de sociedades imobiliárias e unidades de participação em fundos de investimento imobiliário.

Fundo de Pensões Generali CCT

______________________________________________________________

Pág. 7/28

Os critérios de dispersão adoptados são os seguintes: - O valor investido numa só entidade não pode ultrapassar o limite de 10% da carteira. Os investimentos em títulos de dívida pública não estão incluídos neste limite. Para os títulos emitidos por entidades do Grupo o limite é de 5%. - O valor investido em vários emitentes pertencentes ao mesmo grupo económico, não pode ultrapassar o limite de 20% da carteira. - Se o conjunto dos investimentos em obrigações de dívida pública emitida por um só Estado ultrapassar 35%, este valor tem de ser repartido por um mínimo de 6 emissões e nenhuma delas pode representar mais de 20% da carteira. No seu conjunto, os valores mobiliários, os instrumentos representativos de dívida e os créditos decorrentes de empréstimos concedidos têm os seguintes limites de investimentos: - Mínimos: Pelo menos 75% da carteira de obrigações tem que estar aplicada em entidades com rating de AAA e/ou AA e um total de pelo menos 40% aplicado em títulos de dívida pública. - Máximos: Os valores investidos em entidades com rating igual ou inferior a A não pode representar mais de 25% da carteira de obrigações sendo que um máximo de 7,5% pode estar investido em entidades com rating BBB. As obrigações subordinadas que representem o nível de capital Tier 1, não podem representar mais de 1% da carteira de obrigações. No seu conjunto, os valores mobiliários e os instrumentos representativos de dívida de curto prazo emitidos por uma só sociedade e os créditos decorrentes de empréstimos concedidos a essa mesma sociedade têm os seguintes limites de investimentos:

Rating % máxima

AAA 5%

AA 3%

A 2%

BBB 1%

Todas as emissões devem ser analisadas do ponto de vista da liquidez, não podendo representar mais de 20% da carteira de obrigações emissões cujo valor seja inferior a 300 milhões de euros. No caso de haver uma degradação do risco de crédito de uma entidade para um rating abaixo de investment grade, os investimentos nessa entidade devem ser vendidos num prazo máximo de 6 meses. Os investimentos, são geridos sob mandato por uma empresa do Grupo Generali especializada, denominada Generali Investments sedeada em Paris. Considerando a actual instabilidade vivida nos mercados de capitais e a crise da Dívida Soberana no mercado europeu e considerando que o Fundo está em processo de liquidação, foi decidido derrogar o cumprimento dos limites fixados na política de investimento no que se refere à qualidade dos activos expressa na notação de rating.

Fundo de Pensões Generali CCT

______________________________________________________________

Pág. 8/28

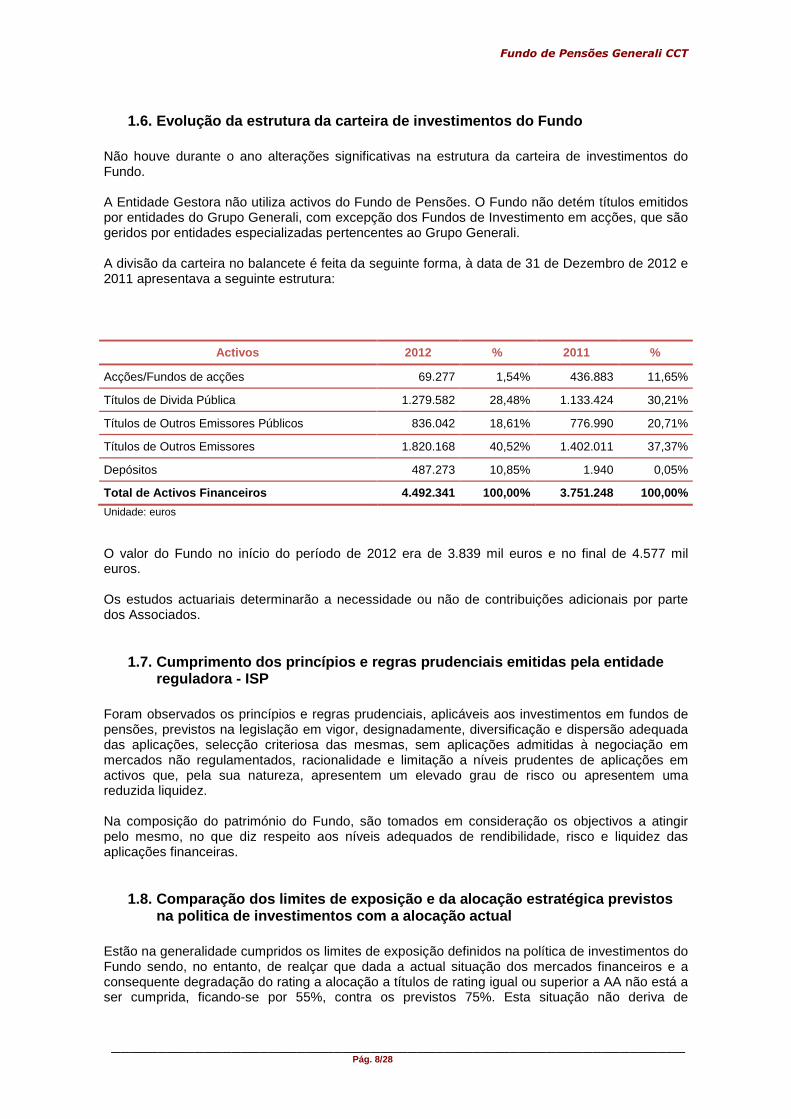

1.6. Evolução da estrutura da carteira de investime ntos do Fundo Não houve durante o ano alterações significativas na estrutura da carteira de investimentos do Fundo. A Entidade Gestora não utiliza activos do Fundo de Pensões. O Fundo não detém títulos emitidos por entidades do Grupo Generali, com excepção dos Fundos de Investimento em acções, que são geridos por entidades especializadas pertencentes ao Grupo Generali. A divisão da carteira no balancete é feita da seguinte forma, à data de 31 de Dezembro de 2012 e 2011 apresentava a seguinte estrutura:

Activos 2012 % 2011 %

Acções/Fundos de acções 69.277 1,54% 436.883 11,65%

Títulos de Divida Pública 1.279.582 28,48% 1.133.424 30,21%

Títulos de Outros Emissores Públicos 836.042 18,61% 776.990 20,71%

Títulos de Outros Emissores 1.820.168 40,52% 1.402.011 37,37%

Depósitos 487.273 10,85% 1.940 0,05%

Total de Activos Financeiros 4.492.341 100,00% 3.751.248 100,00%

Unidade: euros O valor do Fundo no início do período de 2012 era de 3.839 mil euros e no final de 4.577 mil euros. Os estudos actuariais determinarão a necessidade ou não de contribuições adicionais por parte dos Associados.

1.7. Cumprimento dos princípios e regras prudenciai s emitidas pela entidade reguladora - ISP

Foram observados os princípios e regras prudenciais, aplicáveis aos investimentos em fundos de pensões, previstos na legislação em vigor, designadamente, diversificação e dispersão adequada das aplicações, selecção criteriosa das mesmas, sem aplicações admitidas à negociação em mercados não regulamentados, racionalidade e limitação a níveis prudentes de aplicações em activos que, pela sua natureza, apresentem um elevado grau de risco ou apresentem uma reduzida liquidez. Na composição do património do Fundo, são tomados em consideração os objectivos a atingir pelo mesmo, no que diz respeito aos níveis adequados de rendibilidade, risco e liquidez das aplicações financeiras.

1.8. Comparação dos limites de exposição e da aloca ção estratégica previstos na politica de investimentos com a alocação actual

Estão na generalidade cumpridos os limites de exposição definidos na política de investimentos do Fundo sendo, no entanto, de realçar que dada a actual situação dos mercados financeiros e a consequente degradação do rating a alocação a títulos de rating igual ou superior a AA não está a ser cumprida, ficando-se por 55%, contra os previstos 75%. Esta situação não deriva de

Fundo de Pensões Generali CCT

______________________________________________________________

Pág. 9/28

investimento directo, mas de degradação do rating dos investimentos já em carteira e será regularizada logo que seja possível, sem comprometer o rendimento do Fundo.

AAA AA+ AA AA- A+ A A- BBB+ BBB BBB- Abaixo de

BBB Total

Títulos de dívida 836 485 679 243 109 60 57 407 54 158 849 3.936

21% 12% 17% 6% 3% 2% 1% 10% 1% 4% 22% 100%

Unidade: euros

1.9. Indicação da rendibilidade e níveis de risco d o Fundo A rendibilidade líquida do Fundo neste período foi positiva tendo recuperado a rentabilidade negativa registada no exercício anterior.

Rendibilidade 2012 2011

Taxa de rentabilidade efectiva dos activos do Fundo 21% -3.18%

Unidade: percentagem

1.10. Evolução e gestão dos riscos materiais a que o Fundo se encontra exposto

Os fundos de pensões estão expostos aos seguintes riscos: - Riscos específicos - de acordo com a Norma Regulamentar n.º 8/2009-R do ISP – os “riscos inerentes aos benefícios estabelecidos no plano de pensões, associados nomeadamente à mortalidade ou longevidade das populações abrangidas, à ocorrência de situações de invalidez, à rotação da população de participantes, à passagem às situações de reforma antecipada ou pré-reforma e ao grau de dependência dos benefícios dos regimes de segurança social”. No caso específico do Fundo gerido pela Generali Vida, os riscos são originados pela evolução do contingente de colaboradores das Companhias do Grupo Generali em Portugal, contingente esse que no final de 2011 era de 302 pessoas; - Risco de mercado - o risco de movimentos adversos no valor de activos do Fundo de Pensões, relacionados com variações dos mercados de capitais, dos mercados cambiais e das taxas de juro, intrinsecamente relacionado com o risco de mismatching entre activos e responsabilidades, e incluindo ainda os riscos associados ao uso de instrumentos financeiros derivados ou de produtos substantivamente equiparáveis; - Risco de crédito - o risco de incumprimento ou de alteração na qualidade creditícia dos emitentes de valores mobiliários aos quais o Fundo está exposto, bem como dos devedores, participantes e beneficiários que com ele se relacionam; - Risco de concentração - o risco que resulta de uma elevada exposição do Fundo a determinadas fontes de risco, tais como categorias de activos ou tipos de benefícios, com potencial de perda suficientemente elevado para afectar de forma material a situação financeira ou de solvência do Fundo; - Risco de liquidez - o risco que advém da possibilidade do Fundo não deter activos com liquidez suficiente para fazer face aos requisitos de fluxos monetários necessários ao cumprimento das responsabilidades assumidas para com os beneficiários à medida que se vencem.

Fundo de Pensões Generali CCT

______________________________________________________________

Pág. 10/28

Os objectivos da Entidade Gestora do Fundo no que diz respeito à gestão de riscos resultantes da gestão de fundos de pensões centram-se na adopção de uma política de investimento decidida em conjunto com a casa-mãe (simultaneamente principal accionista da Companhia), destinada a adquirir e manter um portfolio de activos consentâneo com a cobertura das suas responsabilidades. A Companhia tem um sistema de gestão de riscos criado de acordo com as orientações do principal accionista e que se enquadra no normativo emanado pela autoridade de supervisão. Esse sistema é baseado na existência de um comité de gestão do risco e na adopção de limites operativos. Esses limites operativos são definidos pelo accionista e aplicados pelo gestor de activos. Os investimentos da Entidade Gestora, incluindo os activos dos Fundo são geridos por uma entidade especializada, pertencente ao Grupo Generali. A análise dos riscos ligados à actividade financeira e gestão de activos está a cargo da entidade gestora de activos, pertencente ao Grupo Generali e sujeita às regras de governação do mesmo. As decisões de investimento são realizadas a vários níveis, sendo o mais alto a nível centralizado (nível de grupo). A implementação da alocação estratégica decidida ao nível do Grupo é feita em conjunto pela Entidade Gestora do Fundo e pela entidade gestora de activos através de um comité de investimentos que reúne trimestralmente e que realiza uma monitorização da performance e toma decisões de alocação táctica de activos. No comité de investimentos participam a gestão de topo da Entidade Gestora, os responsáveis da Direcção Financeira da Companhia e o responsável pela função de Gestão de Riscos. As decisões quotidianas estão a cargo da entidade gestora, em coordenação com a Companhia.

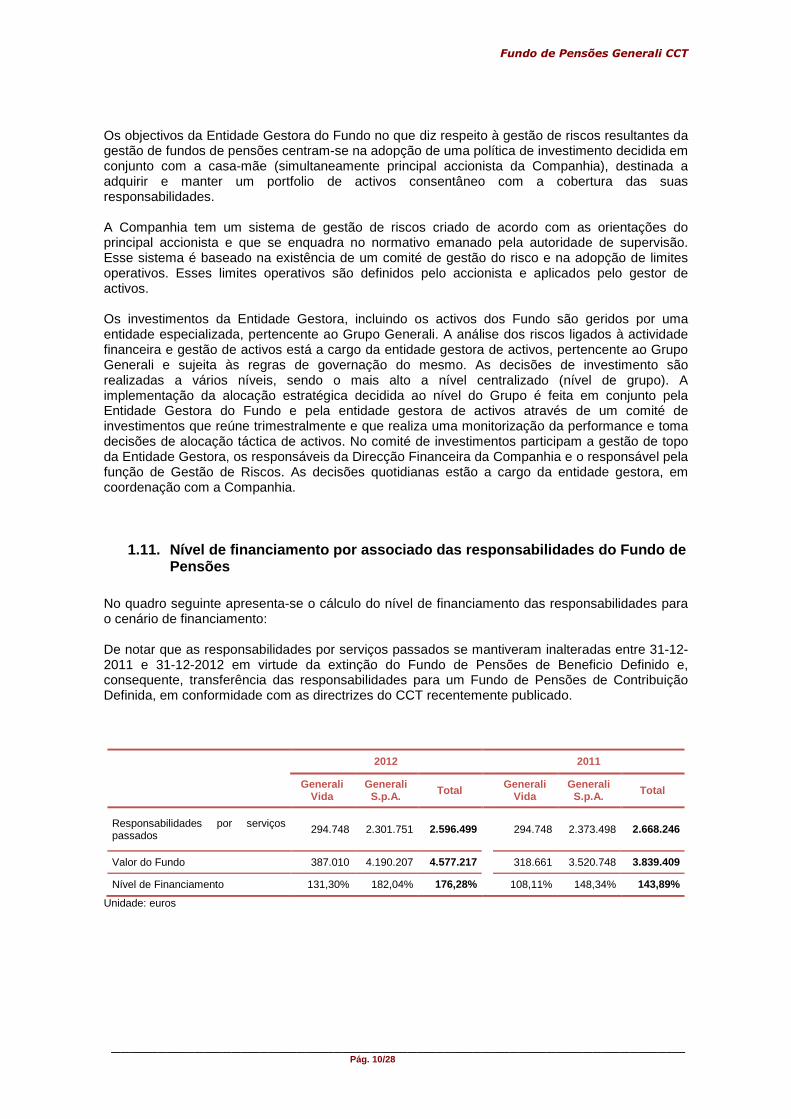

1.11. Nível de financiamento por associado das resp onsabilidades do Fundo de Pensões

No quadro seguinte apresenta-se o cálculo do nível de financiamento das responsabilidades para o cenário de financiamento: De notar que as responsabilidades por serviços passados se mantiveram inalteradas entre 31-12-2011 e 31-12-2012 em virtude da extinção do Fundo de Pensões de Beneficio Definido e, consequente, transferência das responsabilidades para um Fundo de Pensões de Contribuição Definida, em conformidade com as directrizes do CCT recentemente publicado.

2012 2011

Generali Vida

Generali S.p.A. Total Generali

Vida Generali

S.p.A. Total

Responsabilidades por serviços passados

294.748 2.301.751 2.596.499

294.748 2.373.498 2.668.246

Valor do Fundo 387.010 4.190.207 4.577.217 318.661 3.520.748 3.839.409

Nível de Financiamento 131,30% 182,04% 176,28% 108,11% 148,34% 143,89%

Unidade: euros

Fundo de Pensões Generali CCT

______________________________________________________________

Pág. 11/28

1.12. Outros dados relevantes Com a entrada em vigor do novo CCT para a Actividade Seguradora o presente Fundo encontra-se em processo de extinção, já que, relativamente ao pessoal do activo, o novo CCT vem determinar para as entidades abrangidas o fim da obrigação que deu origem ao Fundo, ou seja, o complemento de reforma na forma de benefício definido, foi substituído por um complemento de reforma resultante de contribuições definidas. Esta situação está a ser acompanhada com a entidade reguladora (ISP). Não ocorreram após o encerramento do exercício e até à presente data quaisquer outros factos relevantes que alterem o resultado apurado. Lisboa, 31 de Março de 2013 Generali Vida, S.A. (Entidade gestora)

Fundo de Pensões Generali CCT

______________________________________________________________

Pág. 12/28

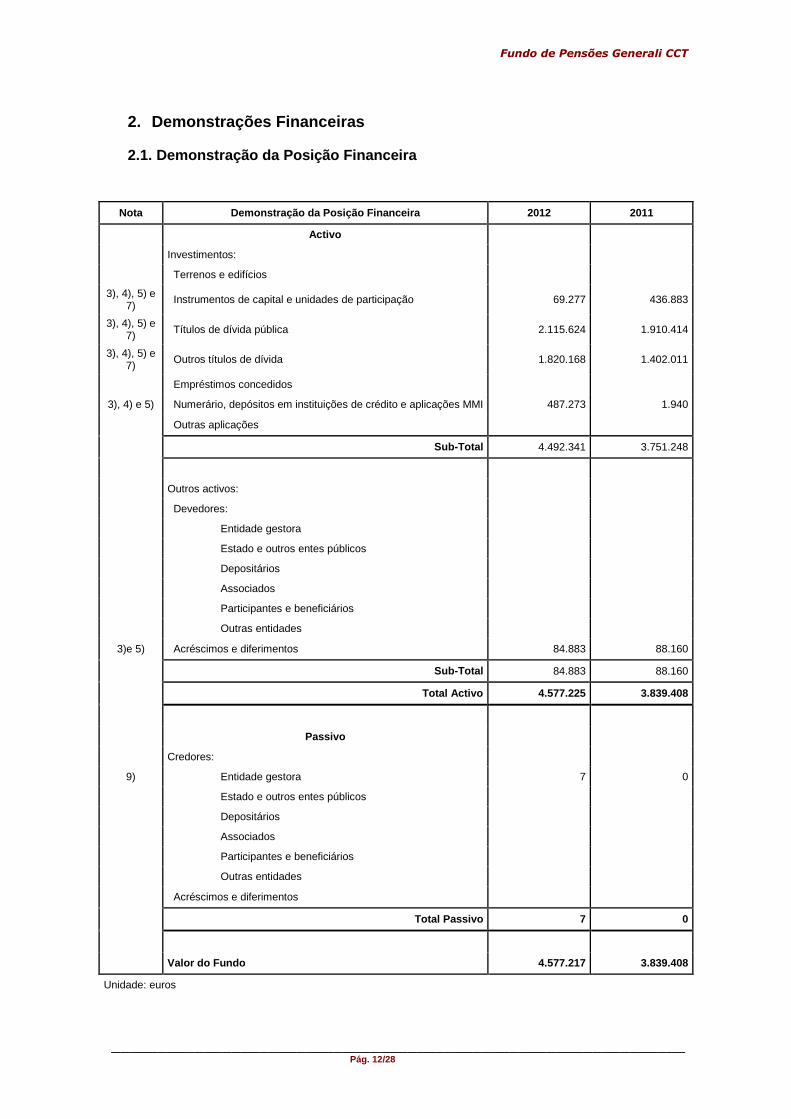

2. Demonstrações Financeiras

2.1. Demonstração da Posição Financeira

Nota Demonstração da Posição Financeira 2012 2011

Activo

Investimentos:

Terrenos e edifícios

3), 4), 5) e 7)

Instrumentos de capital e unidades de participação 69.277 436.883

3), 4), 5) e 7) Títulos de dívida pública 2.115.624 1.910.414

3), 4), 5) e 7)

Outros títulos de dívida 1.820.168 1.402.011

Empréstimos concedidos

3), 4) e 5) Numerário, depósitos em instituições de crédito e aplicações MMI 487.273 1.940

Outras aplicações

Sub-Total 4.492.341 3.751.248

Outros activos:

Devedores:

Entidade gestora

Estado e outros entes públicos

Depositários

Associados

Participantes e beneficiários

Outras entidades

3)e 5) Acréscimos e diferimentos 84.883 88.160

Sub-Total 84.883 88.160

Total Activo 4.577.225 3.839.408

Passivo

Credores:

9) Entidade gestora 7 0

Estado e outros entes públicos

Depositários

Associados

Participantes e beneficiários

Outras entidades

Acréscimos e diferimentos

Total Passivo 7 0

Valor do Fundo 4.577.217 3.839.408

Unidade: euros

Fundo de Pensões Generali CCT

______________________________________________________________

Pág. 13/28

2.2. Demonstração de Resultados

Notas Demonstração de Resultados 2012 2011

3) e 10) Contribuições 0 15.585

3) e 11) Pensões, capitais e prémios únicos vencidos -71.747 -1.287.003

3), 4), 5) e 8) Ganhos líquidos dos investimentos 661.260 -352.097

3) e 8) Rendimentos líquidos dos investimentos 174.203 205.251

Outros rendimentos e ganhos 0 0

9) Outras despesas -25.907 -20.960

Resultado líquido 737.809 -1.439.224

Unidade: euros

Fundo de Pensões Generali CCT

______________________________________________________________

Pág. 14/28

2.3. Demonstração de Fluxos de Caixa

Notas Demonstração Fluxos de Caixa 2012 2011

Fluxos de caixa das actividades operacionais

Contribuições:

3) e 10) Contribuições dos associados 0 0

Contribuições dos participantes/beneficiários

Transferências 0 15.585

Pensões, capitais e prémios únicos vencidos:

Pensões pagas

3) e 11) Prémios únicos para aquisição de rendas vitalícias -47.831 -1.246.267

Capitais vencidos (remições/vencimentos) -23.916 0

Transferências

Encargos inerentes ao pagamento das pensões e subsídios por morte

Prémios de seguros de risco de invalidez ou morte 0 -40.736

Indemnizações resultantes de seguros contratados pelo Fundo de pensões

Participação nos resultados dos contratos de seguro emitidos em nome do Fundo

Reembolsos fora das situações legalmente previstas

Devolução por excesso de financiamento

Remunerações:

9) Remunerações de gestão -23.002 -45.819

9) Remunerações de depósito e guarda de títulos -1.254 -1.667

Outros rendimentos e ganhos

Outras despesas 1.633 0

Fluxo de caixa líquido das actividades operacionais -94.370 -1.318.904

Fluxo de caixa das actividades de investimento

Recebimentos:

3) e 5) Alienação/reembolso dos investimentos 405.500 1.887.269

3) e 8) Rendimentos dos investimentos 174.203 210.795

Pagamentos:

3) e 5) Aquisição de investimentos 0 -798.353

Comissões de transacção e mediação 0 0

Outros gastos com investimentos 0 0

Fluxo de caixa líquido das actividades de investime nto 579.703 1.299.711

Variações de caixa e seus equivalentes 485.333 -19.193

Efeitos de alterações da taxa de câmbio

Caixa no início do período de reporte 1.940 21.133

5) Caixa no fim do período de reporte 487.273 1.940

Unidade:euros

Fundo de Pensões Generali CCT

______________________________________________________________

Pág. 15/28

2.4. Notas As notas integrantes das demonstrações financeiras incluídas neste documento respeitam a ordem estabelecida na Norma Regulamentar nº 7/2010-R, de 4 de Junho, do Instituto de Seguros de Portugal, que veio estabelecer os requisitos de relato financeiro dos fundos de pensões, sendo de referir que as alíneas não indicadas nestas notas não têm aplicação por irrelevância de valores ou situações a reportar. Contas preparadas pela entidade gestora em 31 de Março de 2013. 1 Identificação do fundo de pensões, dos respectivo s associados ou adesões colectivas, do(s) plano(s) de pensões por ele finan ciados e da entidade gestora; O Fundo de Pensões Generali CCT foi constituído em 10 de Setembro de 2008 com o objectivo de garantir os complementos de reforma aos funcionários do Grupo Generali em Portugal abrangidos pelo Contrato Colectivo de Trabalho (CCT) da actividade seguradora. O Fundo garante um Plano de Benefício Definido Complementar à Segurança Social e independente da mesma, não existindo quaisquer contribuições dos participantes. Trata-se, assim, de um grupo fechado que terá o seu termo quando todos os actuais participantes se reformarem. Este Fundo tem dois associados, a Generali Companhia de Seguros, S.p.A – Sucursal em Portugal e a Generali Vida – Companhia de Seguros, sendo a Generali Vida a entidade gestora do Fundo. Dando satisfação ao ponto 2 do Anexo V da Norma 7/2007-R esclarece-se que se trata de um Fundo em que o respectivo Plano de Pensões se tipifica como de “benefícios definidos”, sendo ainda de destacar, como relevante, que:

a) Regulamentação colectiva de trabalho e demais regulamentação específica: Ao nível dos Associados não existem quaisquer direitos dos trabalhadores para além dos consignados no CCT, em vigor para o sector, publicado no BTE n.º 23, 1ª série, de 22 de Junho de 1996. Assim, apenas os benefícios consignados neste CCT são assumidos no Contrato Constitutivo do Fundo; O financiamento das responsabilidades, inerentes aos benefícios contemplados, respeita as boas práticas definidas nos diplomas legais referidos, emanados do ISP.

b) Tipo de plano de pensões:

Complementar da Segurança Social e independente da mesma, pese embora os limites consignados no ponto 3 da Cláusula 60ª do CCT.

c) Contribuições dos participantes: Não existe, neste Fundo, contribuições por parte dos participantes.

d) Benefícios garantidos:

São garantidos os benefícios definidos no Contrato Colectivo de Trabalho da Actividade Seguradora, na Cláusula 51ª, e do protocolo de 15/05/96 estabelecido entre as Seguradoras, para todos os empregados que entraram na Actividade Seguradora antes de 22/06/95, abrangendo as situações de reforma por velhice ou por invalidez sendo que estes últimos benefícios passaram, a partir de 1 de Janeiro de 2009, a estarem abrangidos

Fundo de Pensões Generali CCT

______________________________________________________________

Pág. 16/28

por um seguro de grupo na modalidade temporário anual renovável, pelo que os complementos de pensões de reforma por velhice apenas são devidos aos Participantes que atingem a idade normal de reforma na situação de capacidade para a actividade profissional.

e) Direitos adquiridos:

É assegurada a portabilidade, para outro Fundo de uma outra entidade seguradora, das provisões inerentes às “responsabilidades por serviços passados”, o que corresponde a definir o Fundo como de “direitos adquiridos”, pese embora estes direitos só possam ser invocados na data de início de pagamento dos benefícios garantidos.

f) Actualização das pensões: As pensões serão actualizadas de 1,5% /ano o que superará a aplicação de um factor igual ao índice oficial de preços no consumidor, sem inclusão de habitação, relativo ao ano anterior, consignado no ponto 1 da Cláusula 60ª do CCT dadas as limitações previstas no ponto 3 desta mesma cláusula.

g) Benefícios:

O plano contempla a seguinte definição de benefícios estipulada pelo Contrato Colectivo de Trabalho da Actividade Seguradora, Contrato Constitutivo e de Gestão do Fundo: - Pensão de reforma por velhice: A pensão mensal a atribuir aos trabalhadores que sejam reformados por velhice, nas condições referidas na alínea a) da Cláusula 4.ª, será calculada de acordo com a seguinte fórmula:

� � �0,8 � 1412 � �� �0,022 � � ��60�

Em que: P = pensão mensal; R = último salário efectivo mensal na data da reforma n = número de anos civis com entrada de contribuições para a segurança social ou sistemas equiparados; S = soma dos salários anuais dos 5 melhores anos dos últimos 10 sobre os quais incidiram contribuições para a segurança social. No caso de o resultado do produto do factor 0,022 por n ser inferior a 0,3 ou superior a 0,8, serão estes valores a considerar, respectivamente. - Benefício garantido em caso de invalidez: durante o tempo de serviço: A pensão mensal a atribuir aos trabalhadores, e que preencham os requisitos previstos na alínea b) da cláusula 4.ª, será calculada de acordo com a seguinte fórmula:

� � �0,022 � � � 14/12 � �� �0,022 � � � �60�

Em que: P = pensão mensal; R = último salário efectivo mensal na data da reforma n = número de anos civis com entrada de contribuições para a segurança social ou sistemas equiparados; S = soma dos salários anuais dos 5 melhores anos dos últimos 10 sobre os quais incidiram contribuições para a segurança social; t = tempo de serviço em anos na actividade seguradora (qualquer fracção de um ano conta como um ano completo)

Fundo de Pensões Generali CCT

______________________________________________________________

Pág. 17/28

No caso de o resultado do produto do factor 0,022 por t ser inferior a 0,5 ou superior a 0,8, serão estes valores a considerar, respectivamente. Estes mesmos limites, passam a 0,3 e 0,8, respectivamente, no produto do factor 0,022 por n. - Pré-reforma: durante o período de pré-reforma é atribuída aos trabalhadores, nesta situação, uma prestação pecuniária total anual de pré-reforma calculada através da seguinte fórmula:

� � 0,8 � � � 14 Em que: P = pensão mensal; R = último salário efectivo mensal na data da reforma

h) Forma de pagamento dos benefícios:

As pensões que vierem a entrar em pagamento serão pagas através de seguros de rendas vitalícias imediatas e crescentes à taxa de 1,5%/ano

i) Pressupostos de cálculo da responsabilidade: A avaliação efectuada toma por base os pressupostos a seguir indicados, procurando-se, assim, dar satisfação ao pedido no ponto 4.5 do Anexo V da Norma 7/2007 do ISP:

2012 2011

Tábua de mortalidade (pensionistas) GRM 95 e GRF 95 GRM 95 e GRF 95

Tábua de mortalidade (activos) SIM 2000 e SIF 2000 SIM 2000 e SIF 2000

Tábua de invalidez SR 2001 SR 2001

Taxa de rotação de serviço (“Turnover”) 0,00% 0,00%

Decrementos inerentes a empregados activos, resultam da

utilização de uma tabela ����, construída com base na tábua de

mortalidade e de invalidez, não se assumindo qualquer taxa de

abono de serviço.

Idade normal de reforma ou de invalidez presumida 65 anos 65 anos

Número de prestações anuais do complemento 14 14

Taxa de rendimento anual para os pensionistas 2,50% 2,50%

Taxa de rendimento anual para os activos 4,00% 4,00%

Taxa de crescimento salarial e diuturnidades 1,25% 1,25%

Taxa de crescimento das margens livres 4.50% 4.50%

Taxa de crescimento salário dos ex-empregados 1,25% 1,25%

Taxa de crescimento das pensões / reformas antecipadas 1,50% 1,50%

Taxa de previsão de pré-reformados e de reformas antecipadas 0,00% 0,00%

2 Descrição de eventuais alterações ao(s) plano(s) de pensões ocorridas no período; De acordo com o disposto no novo CCT para a actividade seguradora, o actual Fundo de Pensões, o valor integralmente financiado das responsabilidades pelos serviços passados, calculado a 31 de Dezembro de 2011, relativo às pensões de reforma por velhice devidas aos trabalhadores no activo, admitidos até 22 de Junho de 1995, que estavam abrangidos pelo disposto na cláusula 51.ª, n.º 4, do CCT, cujo texto consolidado foi publicado no Boletim do Trabalho e Emprego, n.º 32, de 29 de agosto de 2008, será convertido em contas individuais desses trabalhadores, nos termos e de acordo com os critérios que estiverem previstos no respectivo fundo de pensões ou seguro de vida, integrando o respectivo plano individual de reforma.

Fundo de Pensões Generali CCT

______________________________________________________________

Pág. 18/28

Tendo em consideração o disposto no parágrafo anterior, este Fundo encontra-se em liquidação, estando previsto que todo o processo se conclua em 2013. 3 Descrição da(s) base(s) de mensuração usada(s) na preparação das demonstrações financeiras e das políticas contabilísticas, aplicá veis aos diversos activos e passivos, relevantes para uma compreensão das demonstrações f inanceiras, incluindo uma descrição compreensível dos critérios de mensuração , bem como a natureza, impacto e justificação das alterações nas políticas contabilí sticas; A preparação e apresentação das Demonstrações Financeiras relativas ao Fundo de Pensões observam o disposto na Norma Regulamentar n.º 7/2007 – R, de 17 de Maio de 2007, na Norma Regulamentar n.º 9/2007 – R, de 28 de Junho de 2007 e na Norma Regulamentar n.º 7/2010 – R, de 4 de Junho de 2010 emitido pelo Instituto de Seguros de Portugal. Para as matérias não expressamente reguladas nos referidos normativos, são adoptados os princípios de reconhecimento e de mensuração definidos nas Normas Internacionais de Contabilidade (NIC, ou IFRS), nos termos do Artigo 3.º do Regulamento (CE) n.º 1606/2002, do Parlamento Europeu e do Conselho, de 19 de Julho. As bases de mensuração aplicáveis ao Fundo são:

• Demonstrações Financeiras expressas em Euros; • Demonstrações Financeiras preparadas de acordo com o Plano de Contas para os Fundos

de Pensões, aprovado pelo ISP pela Norma Nº 7/2010, de 04 de Junho; • Demonstrações Financeiras preparadas de acordo com o princípio do justo valor; • A preparação de Demonstrações Financeiras requer que a Entidade Gestora efectue

julgamentos e estimativas e utilize pressupostos que afectam a aplicação das políticas contabilísticas e os montantes de proveitos, custos, activos e passivos. Alterações em tais pressupostos ou diferenças destes face à realidade poderão ter impactos sobre as actuais estimativas e julgamentos.

Os principais princípios e políticas contabilísticas utilizadas na preparação das demonstrações financeiras são as seguintes:

• Especialização dos exercícios

Os custos e os proveitos são contabilizados no exercício a que dizem respeito, independentemente da data do seu pagamento ou recebimento.

• Caixa e equivalentes de caixa

Para efeitos da demonstração dos fluxos de caixa, caixa e seus equivalentes são os que englobam os valores registados no balanço com maturidade inferior a três meses a contar da data de balanço, prontamente convertíveis em dinheiro e com risco reduzido de alteração de valor onde se incluem a caixa e as disponibilidades em instituições de crédito.

• Instrumentos Financeiros

Os activos financeiros são inicialmente reconhecidos ao seu justo valor (valor de mercado) adicionado dos custos de transacção.

Os activos que não se encontrem admitidos à negociação em mercados regulamentados e os activos avaliados tendo por base o seu presumível valor de realização, deve-se para o efeito considerar-se toda a informação relevante disponível sobre o emitente, nomeadamente a sua situação patrimonial, bem com as condições de mercado vigente no momento de referência da avaliação.

Fundo de Pensões Generali CCT

______________________________________________________________

Pág. 19/28

Aquisições e alienações são reconhecidas na data da negociação (“trade date”), ou seja, na data em que o Fundo se compromete a adquirir ou alienar o activo. Os activos financeiros são desreconhecidos quando (i) expiram os direitos contratuais do Fundo ao recebimento dos seus fluxos de caixa, (ii) o Fundo tenha transferido substancialmente todos os riscos e benefícios associados à sua detenção ou (iii) não obstante, retenha parte, mas não substancialmente todos os riscos e benefícios associados à sua detenção, o Fundo tenha transferido o controlo sobre os activos.

• Rendimentos

Os rendimentos respeitantes a rendimentos de títulos são contabilizados no período a que respeitam, excepto no caso de dividendos de acções, que apenas são reconhecidos quando recebidos.

• Comissões de gestão As comissões a pagar pela gestão do Fundo são suportadas por este e registadas em custos, no período a que respeitam.

• Contribuições As contribuições para o Fundo são registadas quando efectivamente recebidas na rubrica respectiva de Contribuições na Demonstração de Resultados.

• Pensões, Capitais e Prémios únicos vencidos

As pensões são processadas e pagas sempre que se verifiquem as condições indicadas no contrato. O registo é efectuado aquando do pagamento.

• Transacções em moeda estrangeira

As conversões para euros das transacções em moeda estrangeira são efectuadas ao câmbio em vigor na data que ocorrem. As diferenças de câmbio entre as taxas em vigor na data da contratação e as vigentes na data de balanço, são contabilizadas na conta de ganhos e perdas do exercício.

• Saldos e contas a receber Os saldos e contas a receber são contabilizados de acordo com o seu valor actual, sendo averiguada, a cada data de relato financeiro, a respectiva recuperabilidade do seu valor.

• Saldos e contas a pagar Os saldos e contas a pagar são contabilizados de acordo com o seu valor actual.

4 Descrição dos métodos e, quando for usado um méto do de avaliação, dos pressupostos aplicados na determinação do justo val or de cada classe de activos financeiros e de passivos financeiros; O justo valor dos activos financeiros cotados é o seu preço de compra corrente (valor de mercado). Na ausência de cotação, o Fundo estima o justo valor utilizando (i) metodologias de avaliação, tais como a utilização de preços de transacções recentes, semelhantes e realizadas em condições de

Fundo de Pensões Generali CCT

______________________________________________________________

Pág. 20/28

mercado, técnicas de fluxos de caixa descontados e modelos de avaliação de opções parametrizados de modo a reflectir as particularidades e circunstâncias do instrumento, e (ii) pressupostos de avaliação baseados em informações de mercado fornecidas por entidades especializadas.

Os instrumentos financeiros para os quais não é possível mensurar com fiabilidade o justo valor são registados ao custo de aquisição 5 Inventário dos investimentos e outros activos (po r tipo de activo) à data de reporte com indicação do respectivo justo valor, correspond entes alterações ocorridas no período, bem como as realizações efectuadas; A carteira de activos à data de 31 de Dezembro de 2012 e 31 de Dezembro de 2011apresenta a seguinte estrutura:

Activos 2012 % 2011 %

Acções/Fundos de acções 69.277 1,54% 436.883 11,65%

Títulos de Divida Pública 1.279.582 28,48% 1.133.424 30,21%

Títulos de Outros Emissores Públicos 836.042 18,61% 776.990 20,71%

Títulos de Outros Emissores 1.820.168 40,52% 1.402.011 37,37%

Depósitos 487.273 10,85% 1.940 0,05%

Total de Activos Financeiros 4.492.341 100,00% 3.751.248 100,00%

Unidade: euros

Em 2012 o valor total da carteira aumentou em 741 milhares de euros. As variações mais significativas ocorreram nas Acções/Fundos de acções, com uma redução em 367 milhares de euros. O montante das valias realizadas foi igual a 5 mil euros (2011: 17 mil euros) e as valias potencias foram positivas no montante de 656 mil euros (2011: -369 mil euros), ver Nota 8. Vendas e compras verificadas em 2012:

Vendas Compras

Titulo Qtde Valor Titulo Qtde Valor

OT5%15JUN12 3.500.000 35.000

GI EUR.EQ.OPP.AX C 1.980 207.611

GI HIGH CONV.EU.AY 2.320 162.890

TOTAL 3.504.300 405.500 TOTAL 0 0

Unidade: euros O inventário de títulos do Fundo a 31 de Dezembro de 2012 encontra-se no Anexo 1. 6 Descrição do regime fiscal aplicável ao Fundo de pensões e de eventuais alterações relevantes ocorridas no período; De acordo com o artigo 16º do Estatuto dos Benefício Fiscais, os Fundos de Pensões e equiparáveis são isentos de IRC.

Fundo de Pensões Generali CCT

______________________________________________________________

Pág. 21/28

7 Indicação de informação qualitativa e quantitativ a para cada tipo de risco associado a instrumentos financeiros que permita avaliar a na tureza e a extensão dos riscos aos quais o fundo está exposto, nomeadamente: i) A sua exposição ao risco e a origem dos riscos; O Fundo está exposto a uma diversidade de riscos através dos seus activos financeiros, e passivos. O risco financeiro chave que o Fundo está exposto corresponde a potencial incapacidade deste não cumprir com as suas responsabilidades, ou seja, os rendimentos gerados pelos activos não conseguirem cobrir as obrigações decorrentes dos seus compromissos.

A análise dos riscos ligados à actividade financeira e gestão de activos estão a cargo da entidade gestora de activos, pertencente ao Grupo Generali e sujeita às regras de governação do mesmo. As decisões de investimento são realizadas a vários níveis, sendo o mais alto a nível centralizado (nível de grupo). A implementação da alocação estratégica decidida ao nível do grupo é feita em conjunto pela entidade gestora do Fundo e pela Entidade Gestora de activos através de um comité de investimentos que reúne trimestralmente e que realiza uma monitorização da performance e toma decisões de alocação táctica de activos. No comité de investimentos participam a gestão de topo e a Direcção Financeira da Entidade Gestora e o responsável pela função de Gestão de Riscos. As decisões quotidianas estão a cargo da Entidade Gestora dos activos, em coordenação com a Entidade Gestora do Fundo.

Os principais riscos associados aos instrumentos financeiros detidos são:

1. Risco de crédito O Risco de Crédito resulta da possibilidade de ocorrência de perdas financeiras decorrentes do incumprimento do cliente ou contraparte relativamente às obrigações contratuais. É efectuada uma gestão permanente das carteiras de títulos e existe uma interacção quotidiana entre a Direcção Financeira da Entidade Gestora e os gestores dos activos financeiros. Esta abordagem é complementada pela introdução de melhorias contínuas tanto no plano das metodologias e ferramentas de avaliação e controlo dos riscos, como ao nível dos procedimentos e circuitos de decisão. No que respeita ao risco de crédito o Fundo obedece – através da entidade gestora de activos (Generali Investments France) – às orientações preconizadas pela unidade de Enterprise Risk Management do Grupo Generali. Essas orientações estão documentadas num documento de “guidelines” que é observado pela entidade gestora de activos, havendo um reporte de controlo do cumprimento dessas “guidelines” elaborado por essa entidade e reportado à Entidade Gestora e à Sede do Grupo. Os valores mobiliários, os instrumentos representativos de dívida e os créditos têm os seguintes limites de investimentos: Mínimos: Pelo menos 75% da carteira de obrigações tem que estar aplicada em entidades com rating entre AAA e/ou A e um total de pelo menos 40% aplicado em títulos de dívida pública. Máximos: Os valores investidos em entidades com rating igual ou inferior a A não podem representar mais de 25% da carteira de obrigações sendo que um máximo de 7,5% pode estar investido em entidades com rating BBB. As obrigações subordinadas que representem o nível de capital Tier 1 (equiparado a capital), não podem representar mais de 1% da carteira de obrigações.

Fundo de Pensões Generali CCT

______________________________________________________________

Pág. 22/28

No seu conjunto, os valores mobiliários e os instrumentos representativos de dívida de curto prazo emitidos por uma só sociedade e os créditos decorrentes de empréstimos concedidos a essa mesma sociedade têm os seguintes limites de investimentos:

AAA AA+ AA AA- A+ A A- BBB+ BBB BBB- Abaixo de

BBB Total

Títulos de dívida 836 485 679 243 109 60 57 407 54 158 849 3.936

21% 12% 17% 6% 3% 2% 1% 10% 1% 4% 22% 100%

Unidade: milhares euros

Considerando a actual instabilidade vivida nos mercados de capitais e a crise da Dívida Soberana no mercado europeu, foi decidido derrogar por 1 ano o cumprimento dos limites fixados na política de investimento no que se refere à qualidade dos activos expressa na notação de rating assim como aos limites mínimos de Dívida Pública.

2. Risco de mercado O Risco de Mercado representa genericamente a eventual perda resultante de uma alteração adversa do valor de um instrumento financeiro como consequência da variação de taxas de juro, taxas de câmbio e preços de acções. Até hoje não tem sido política do Fundo a utilização de derivados para a mitigação de riscos. 2.1. Risco de spread O risco de spread reflecte a volatilidade dos spreads de crédito ao longo da curva de taxas de juro sem risco. Os títulos expostos a este risco são as obrigações detidas pelo Fundo, não havendo exposições a derivados ou a instrumentos de crédito estruturado. A distribuição da exposição do Fundo por classe de rating é a que consta do quadro seguinte, sendo essa mesma exposição regulamentada através da política de investimentos decidida em conjunto com o accionista.

2.2. Risco de taxa de juro As operações do Fundo encontram-se sujeitas ao risco de flutuações nas taxas de juro na medida em que os activos geradores de juros (incluindo os investimentos) e os passivos geradores de juros apresentam maturidades desfasadas no tempo ou de diferentes montantes. O seu controlo é assegurado por uma monitorização permanente do Departamento Financeiro e Actuarial da Entidade Gestora.

2.3. Risco de acções O risco de acções refere-se à quebra de valor dos activos por força de um choque sobre as cotações das acções que fazem parte dos activos do Fundo. Todos os activos financeiros do Fundo são de entidades sedeadas na Europa.

Fundo de Pensões Generali CCT

______________________________________________________________

Pág. 23/28

3. Risco de liquidez O Risco de Liquidez advém da incapacidade potencial de financiar o activo satisfazendo as responsabilidades exigidas nas datas devidas e da existência de potenciais dificuldades de liquidação de posições em carteira sem incorrer em perdas exageradas. A gestão da liquidez tem como objectivo manter um nível satisfatório de disponibilidades para fazer face às suas necessidades financeiras no curto, médio e longo prazo. Todas as emissões devem ser analisadas do ponto de vista da liquidez. O facto de os activos serem negociados em mercados organizados é um indicador de liquidez. Também a dimensão da emissão é um factor significativo no risco de liquidez pelo que não podem representar mais de 20% da carteira de obrigações, emissões cujo valor seja inferior a 300 milhões de euros.

4. Risco de concentração O risco de concentração é o risco de uma elevada exposição do Fundo a determinadas fontes de risco, tais como categorias de activos ou tipo de benefícios, com potencial de perda suficientemente elevado para afectar de forma material a situação financeira do Fundo.

i) Os seus objectivos, políticas e procedimentos de gestão de risco e os métodos

utilizados para mensurar o risco;

Os objectivos da Entidade Gestora no que diz respeito à gestão de riscos resultantes da gestão de fundos de pensões centram-se na adopção de uma política de investimento decidida em conjunto com a casa-mãe (simultaneamente principal accionista da Entidade Gestora), destinada a adquirir e manter um portfolio de activos consentâneo com a cobertura das suas responsabilidades.

A Entidade Gestora tem um sistema de gestão de riscos criado de acordo com as orientações do principal accionista e que se enquadra no normativo emanado pela autoridade de supervisão. Esse sistema é baseado na existência de um comité de gestão do risco e na adopção de limites operativos. Esses limites operativos são definidos pelo accionista e aplicados pelo gestor de activos.

Os investimentos da Entidade Gestora, incluindo os activos dos fundos de pensões são geridos por uma entidade especializada, pertencente ao Grupo Generali. A análise dos riscos ligados à actividade financeira e gestão de activos está a cargo da entidade gestora de activos, pertencente ao Grupo Generali e sujeita às regras de governação do mesmo. As decisões de investimento são realizadas a vários níveis, sendo o mais alto a nível centralizado (nível de grupo). A implementação da alocação estratégica decidida ao nível do grupo é feita em conjunto pela Entidade Gestora do Fundo e pela Entidade Gestora de activos através de um comité de investimentos que reúne trimestralmente e que realiza uma monitorização da performance e toma decisões de alocação táctica de activos. No comité de investimentos participam a gestão de topo da Entidade Gestora, os responsáveis da Direcção Financeira e o responsável pela função de Gestão de Riscos. As decisões quotidianas estão a cargo da Entidade Gestora.

ii) Concentrações de risco se não forem evidentes a partir das subalíneas anteriores;

A concentração de risco nos fundos de pensões geridos pela Generali Vida deriva essencialmente do elevado peso dos activos em obrigações, sendo certo que são aplicadas regras que minimizam o risco de concentração dentro dessa classe de activos.

Fundo de Pensões Generali CCT

______________________________________________________________

Pág. 24/28

Ver concentração a nível estrutura da carteira na nota 5, e ver concentração a nível de ratings no ponto 1 desta nota.

iii) Quaisquer alterações à informação prevista nas subalíneas i) e ii) e nos métodos e

pressupostos utilizados na preparação da análise de sensibilidade da subalínea iii) face ao período anterior;

Não existiram alterações face ao período anterior.

8 Indicação, por categoria de investimento, da quan tia de rendimentos, gastos, ganhos e perdas reconhecidos no período;

2012 2011 RENDIMENTOS 174.203 205.251 Outros títulos de crédito 174.145 204.965

Acções e outros títulos de rendimento variável 6.490 3.596 Obrigações e outros títulos de rendimento fixo 167.655 201.369

De dívida pública 48.734 73.088 De outros emissores públicos 80.218 69.566 De outros emissores 38.702 58.715

Depósitos 58 286 Unidade: euros

2012 2011 Valia Potencial 655.732 -368.531 Acções -1.858 -15.786 Unidades de participação 0 -43.058 De dívida pública 525.123 45.492 De outros emissores 132.466 -355.179

Valia Realizada 5.529 16.435 Acções 0 -1.743 Unidades de participação 4.752 0 De dívida pública 777 18.178 De outros emissores 0 0 Total Valia 661.260 -352.096

Unidade: euros Valia Potencial: Os títulos de Dívida pública (525.123€) foram os que mais contribuíram para a valorização verificada na carteira (655.732€). Os activos onde esta mais incidiu foi nos títulos REFER 5,875% e REFER 4,675%, os quais apresentam mais-valias no valor de 145.400€ e 91.695€, respectivamente. Valia Realizada: As vendas dos títulos OT5%15JUN12 e GI EUR.EQ.OPP.AX C permitiram a realização de valias positivas (ganhos), com 777€ e 24.773€, respectivamente. Em sentido inverso encontramos o título GI HIGH CONV.EU.AY, que na venda efectuada resultou uma menos-valia de 20.022€. 9 Indicação das comissões pagas, segmentadas por na tureza, com indicação do método de cálculo; Comissão de Gestão paga pelo Fundo:

Fundo de Pensões Generali CCT

______________________________________________________________

Pág. 25/28

2012 2011

Comissão de Gestão 23.002 19.294 Unidade: euros

A comissão de gestão definida em contrato com a Generali Vida é de 0,5% sobre as contribuições e 0,5% sobre valor líquido Global do Fundo no último dia do ano. Em 2012 foram registados 23.002 euros de comissão de gestão. Comissão de Depósito paga pelo Fundo:

2012 2011

Comissão de Depósito 1.319 1.667 Unidade: euros

A comissão de depósito definida em contrato estabelece uma comissão de 0,030% sobre o valor total dos activos sob custódia. À data de 31 de Dezembro de 2012 não se encontram em dívida quaisquer pagamentos por conta de Comissões (Gestão e Depósito) devidas. 10 Indicação das contribuições previstas e do monta nte e natureza das efectivamente realizadas (identificando as contribuições em espéc ie por tipo de activo), com explicação dos desvios materiais e de eventuais variações rele vantes relativamente ao ano anterior; No relatório elaborado pelo Actuário Responsável em 2012, e referente às Responsabilidades com Complementos de Reforma na modalidade Benefícios Definidos a 31 de Dezembro de 2011, é mencionado o facto de que o Fundo apresentava um superavit pelo que não justificou qualquer contribuição nesse ano, Para o ano de 2012, e atendendo à extinção do Plano de Pensões de Benefícios Definidos e consequente passagem para um Plano de Contribuição Definida, as contribuições passam a ser as estabelecidas pelos Associados no Fundo de Pensões Generali CD, em consonância com as regras do novo CCT.

2012 2011

Generali Vida

Generali S.p.A Total Generali

Vida Generali

S.p.A. Total

Contribuições do associado

0 0 0

15.585 0 15.585

Total 0 0 0 15.585 0 15.585 Unidade: euros

11 Indicação da natureza e montante dos benefícios pagos com explicação de eventuais variações relevantes relativamente ao ano anterior; Durante o ano 2012 foram pagos dois complementos de reforma por velhice relativamente a dois activos do associado Generali S.p.A., os quais corresponderam, e de acordo com o novo CCT, à

Fundo de Pensões Generali CCT

______________________________________________________________

Pág. 26/28

compra de Rendas Vitalícias por parte do Fundo no valor de 47.831 euros e ao pagamento do benefício em forma de capital no valor de 23.916 euros. 12 Descrição das transacções que envolvem o fundo d e pensões e o associado ou empresas com este relacionadas; Durante o ano de 2012 foram vendidos os títulos do Grupo Generali

2012 2011

GENERALI INV.HIGH CONV.EU.AY D 162.890 182.911

GENERALI INV.EURO EQ.OPP.AX C. 207.611 182.838 Unidade: euros

Foram também registadas as comissões de gestão de 2012 a favor da Generali Vida no total de 23.002 euros. No ano 2011 foram registados como comissões de gestão 19.294 euros. De referir que a gestão de Investimentos é feita em França numa empresa do Grupo, a Generali Investments, que presta este serviço à Generali Vida, gestora do Fundo. As comissões a pagar a esta entidade são suportadas pela Entidade Gestora. Foram adquiridos seguros de rendas vitalícias imediatas à Generali Vida para garantir os benefícios inerentes às pensões que entraram em pagamento durante 2012, tendo sido pago um prémio único de 47.831 euros. Foi ainda pago 1/3 do capital da renda vitalícias imediata no montante total de 24 mil euros. 13 Descrição da natureza dos activos e passivos con tingentes e, quando praticável, para os passivos contingentes, uma estimativa do se u efeito financeiro e uma indicação das incertezas associadas; Nada a assinalar. 14 Indicação da existência de qualquer tipo de gara ntia por parte da entidade gestora; Nada a assinalar. 15 Indicação da natureza e montantes significativos dos itens incluídos nas rubricas «Outros rendimentos e ganhos» e «Outras despesas». O valor de Outras despesas, 25.907 euros (2011: 20.960 euros), compreende os valores de Comissões de Gestão, 23.002 euros (2011: 19.294 euros), e Comissões de Depósito, 1.319 euros (2011: 1.667 euros), pagas pelo Fundo. Ver Nota 9. 16 Eventos subsequentes Com a entrada em vigor do novo CCT para a Actividade Seguradora o Fundo irá ser extinto, já que relativamente ao pessoal do activo vem determinar para as entidades abrangidas o fim da obrigação que deu origem ao Fundo, ou seja, o complemento de reforma na forma de benefício definido, tendo-o substituído por um complemento de reforma de contribuição definida. Esta situação será acompanhada com a entidade reguladora (ISP). Não ocorreram após o encerramento do exercício e até à presente data quaisquer outros factos relevantes que alterem o resultado apurado.

-:-:-:-:-:-:-:-:-:-:-:-:-:-:-:-:-:-:-:-:-:-:-:-:-:-

Fundo de Pensões Generali CCT

______________________________________________________________

Pág. 27/28

3. Anexo 1: Inventário de títulos do Fundo a 31 Dez embro 2012

IDENTIFICAÇÃO DOS TÍTULOS Quantidade Valor de balanço Juros

CÓDIGO DESIGNAÇÃO unitário Total Decorridos

2 - OUTROS TÍTULOS

2.1 - Nacionais

2.1.1 - Títulos de rendimento fixo

2.1.1.1 - De dívida pública

sub-total 0 0 0

2.1.1.2 - De outros emissores públicos

PTCFPAOM0002 COMBOIOS PORTUG.4,17%09-161019 250.000 0,68 169.850 2.285

PTCPEHOM0006 REFER 5,875%180219 EMTN 400.000 0,88 351.400 20.611

PTCPEJOM0004 REDES FERROVIA.4,675%09-161024 300.000 0,74 222.675 3.074

sub-total 950.000 743.925 25.970

sub-total 950.000 743.925 25.970

total 950.000 743.925 25.970

2.2 - Estrangeiros

2.2.1 - Títulos de rendimento fixo

2.2.1.1 - De dívida pública

ES0000012916 ESPAGNE 4,40%04-310115 100.000 1,03 103.065 4.075

FR0010466938 OAT 4,25%07-25102023 200.000 1,20 240.860 1.653

IE0034074488 IRLANDE 4,5%04-20 100.000 1,01 100.690 3.193

IT0004243512 ITALIE TV07-150923 INDX 75.000 1,08 81.106 670,42

IT0004356843 ITALIE 4,75%08-010823 100.000 1,02 102.485 2.014

IT0004536949 ITALIE 4,25%09-010320 70.000 1,02 71.631 1.027

BE0000321308 BELGIQUE 4,25%11-280921 OLO 61 485.000 1,20 579.745 5.534

sub-total 1.130.000 1.279.582 18.168

2.2.1.2 - De outros emissores públicos

DE0002760980 KDTANS.WIEDERAUFBAU 3,50%06-21 620.000 1,17 728.438 10.880

DE000A0SLD89 KRED.WIED.4,375%08-040718 EMTN 90.000 1,20 107.604 1.985

XS0255800285 RFF 4,375%06-020622 EMTN 150.000 1,20 179.430 3.884

sub-total 860.000 1.015.472 16.748

2.2.1.3 - De outros emissores

FR0010525691 BPCE 4,90%07-021119 96.000 1,13 108.806 805,3

FR0010804500 AREVA 4,875%09-230924 EMTN 50.000 1,09 54.560 687,84

XS0348222802 UNICREDIT 6,04%08-030323 EMTN 50.000 1,14 56.933 2.540

XS0409749206 EDF 6,25%09-250121 EMTN 50.000 1,30 65.115 2.946

XS0410303647 TOTAL CAP.4,875%09-280119 EMTN 150.000 1,21 181.988 6.833

XS0445843526 BARCLAYS BANK 4,875%09-130819 50.000 1,20 59.753 961,64

XS0486101024 TELECOM ITALIA 5,25%10-100222 50.000 1,07 53.505 2.360

XS0486454530 INTESA 4 3/8%10-120220 MTN 50.000 1,02 51.245 1.954

Fundo de Pensões Generali CCT

______________________________________________________________

Pág. 28/28

XS0502286908 CEZ 4,875%10-160425 EMTN 50.000 1,22 60.920 1.756

XS0525602339 RABOBANK 4,125%10-140725 EMTN 85.000 1,16 98.974 1.671

IT0004702251 BCA MONT.PASC.4,875%11-150916 100.000 1,05 105.015 1.483

sub-total 781.000 896.813 23.998

sub-total 2.771.000 3.191.867 58.914

2.2.2 - Títulos de rendimento variável

2.2.2.1 - Acções

FR0000125486 VINCI 800 35,96 28.768 0

FR0010436329 FONC.6EME ET 7EME ARROND.PARIS 1.032 17,60 18.163 0

GB00B1XZS820 ANGLO AMERICAN 550 23,23 12.774 0

LU0323134006 ARCELORMITTAL 740 12,94 9.572 0

sub-total 3.122 69.277 0

2.2.2.3 - Unidades de participação em fundos de investimento

sub-total 0 0 0

sub-total 3.122 69.277 0

total 2.774.122 3.261.143 58.914

3 - TOTAL GERAL 3.724.122 4.005.068 84.883