fonai auditoria interna fÓrum nacional dos …audin.ufsc.br/files/2011/08/mainfonai.pdf ·...

TRANSCRIPT

AUDITORIA INTERNA

1

FONAIMECVieira e Platt (2005)FONAI

MEC

Audí Luiz Vieira – Auditor-Chefe/AUDINOrion Augusto Platt Neto – Contador/AUDIN

Novembro de 2005

MODELO DEMODELO DEAUDITORIA INTERNAAUDITORIA INTERNA

FÓRUM NACIONAL DOS AUDITORES INTERNOS DAS INSTITUIÇÕES FEDERAIS VINCULADAS AO MEC

AUDITORIA INTERNA

2

FONAIMECVieira e Platt (2005)

Estrutura da Apresentação

Breve Apresentação da UFSC

Noções de Auditoria e do Controle na Adm. Federal

Auditoria Interna na UFSC (AUDIN)

Contexto Administrativo e Desafios

Considerações Finais

AUDITORIA INTERNA

3

FONAIMECVieira e Platt (2005)

Breve Apresentaçãoda UFSC

AUDITORIA INTERNA

4

FONAIMECVieira e Platt (2005)

Breve apresentação da UFSC

Possui 57 Departamentos de Ensino, os quais integram 11 Unidades Universitárias. São oferecidos

39 Cursos de Graduação com 52 Habilitações.Oferece ainda, 26 cursos de Doutorado e 104 de Mestrado.

São aproximadamente 38 mil alunos ao todo.

AUDITORIA INTERNA

5

FONAIMECVieira e Platt (2005)

Breve apresentação da UFSC

O Campus Universitário dispõe de uma infra-estrutura que o permite funcionar como uma cidade.

Foi um marco para o desenvolvimento do município.

AUDITORIA INTERNA

6

FONAIMECVieira e Platt (2005)

Breve apresentação da UFSC

Reitor: Prof. Lúcio José Botelho.

Vice-Reitor: Prof. Ariovaldo Bolzan.

AUDITORIA INTERNA

7

FONAIMECVieira e Platt (2005)

Breve apresentação da UFSC

O ensino superior em SC iniciou-se com a criação da Faculdade de Direito, em 1932, oficializada por Decreto Estadual em 1935.

A Lei 3.849/60 criou a Universidade de Santa Catarina, reunindo as Faculdades de Direito, Medicina, Farmácia, Odontologia, Filosofia, Ciências Econômicas, Serviço Social e Escola de Eng. Industrial, oficialmente instalada em 1962.

Com a reforma universitária, foram extintas as Faculdades e a Universidade adquiriu a atual estrutura didática e administrativa (Decreto 64.824/69).

AUDITORIA INTERNA

8

FONAIMECVieira e Platt (2005)

A UFSC é uma autarquia federal.

Por força constitucional, deve prestar contas do uso dos recursos públicos e respeitar os Princípios da Administração Pública.

Breve apresentação da UFSC

AUDITORIA INTERNA

9

FONAIMECVieira e Platt (2005)

Conceitos Introdutórios eControle na Administração

Federal

AUDITORIA INTERNA

10

FONAIMECVieira e Platt (2005)

Qual a primeira idéia que vem à mente das pessoasquando se fala de AUDITORIA??

Será que esta noção reflete o seu real significado?

Noção Geral de Auditoria

Noções de Auditoria e (...)

Avaliação da veracidade e dos resultados, contemplando princípios e normas.

AUDITORIA INTERNA

11

FONAIMECVieira e Platt (2005)

Noções de Auditoria e (...)

É uma técnica de avaliação, por revisão e análise, com o objetivo de opinar sobre o comportamento patrimonial, sobre a gestão de administradores, sobre a conduta de

pessoas às quais se confiam bens ou riquezas, sobre o destino de fundos e recursos.

Conceito Inicial

Em suma, busca “conhecer”, por meio de registros, documentos e controles, os atos e fatos que produziram os resultados, embrenhando-se por investigações amplas, quando o objetivo é descobrir a fraude ou coibir a corrupção.

(Adap. De Sá e Sá, 1994)

AUDITORIA INTERNA

12

FONAIMECVieira e Platt (2005)

Do Capitalismo: confiança nas empresas.

Da Democracia: confiança na Adm. Pública.

Necessidade de Auditoria:

Mecanismo de Segurança

Noções de Auditoria e (...)

AUDITORIA INTERNA

13

FONAIMECVieira e Platt (2005)

Serviço ou departamento de uma entidade incumbido deverificações e avaliações dos sistemas e

procedimentos organizacionais com vistas a minimizar as probabilidades de fraudes, erros ou práticas ineficazes.

Auditoria Interna:conceito

Noções de Auditoria e (...)

Realizada por funcionários da própria entidade.

(Adaptado de TCU, 1992)

AUDITORIA INTERNA

14

FONAIMECVieira e Platt (2005)

“É um importante instrumento auxiliar de que dispõe as administrações

modernas, na medida em que ajuda as entidades a alcançarem suas metas,

proporcionando-lhes informações, análises e recomendações

relacionadas com as obrigações e objetivos de sua gestão.”

Auditoria Interna:importância gerencial

Noções de Auditoria e (...)

(Manual Nacional de Auditoria Governamental, 1999)

AUDITORIA INTERNA

15

FONAIMECVieira e Platt (2005)

Seu trabalho consiste em fazer análises, revisões e avaliações independentes e objetivas, dos procedimentos e atividades existentes; informar acerca da situação encontrada, e quando julgue necessário, recomendar trocas ou outras medidas que sejam tomadas em consideração pelosfuncionários encarregados daadministração e das operações.

(Manual Nacional de Auditoria Governamental, 1999)

Auditoria Interna:incumbência

Noções de Auditoria e (...)

AUDITORIA INTERNA

16

FONAIMECVieira e Platt (2005)

Profissional que desempenha as funções deauditor como funcionário do próprio órgão auditado.

Não deve ter responsabilidades por operações específicas, “mantendo-se independente em todo o seu trabalho”.

A Figura do Auditor Interno

Noções de Auditoria e (...)

(Manual Nacional de Auditoria Governamental, 1999)

“Seu dever é apresentar suas opiniões e sugestõesde forma construtiva, de maneira a estimular

ações de outras pessoas.”

AUDITORIA INTERNA

17

FONAIMECVieira e Platt (2005)

Verifica o “desempenho” ou forma de “operar” dos diversos órgãos e funções de uma entidade.

Noções de Auditoria e (...)

Auditoria Internacom Enfoque Operacional

(Adap. de Sá e Sá, 1994)

Testa “como funcionam” os diversos setores, visando, principalmente, à

eficiência, à segurança no controle interno e à obtenção correta dos

objetivos.

AUDITORIA INTERNA

18

FONAIMECVieira e Platt (2005)

Atualmente, é meio indispensável de confirmação da eficiência dos controles e fator de maior

tranqüilidade para a administração e de maior garantia para a sociedade.

Noções de Auditoria e (...)

O Novo Papel da Auditoria

(Adaptado de Franco, 2000)

AUDITORIA INTERNA

19

FONAIMECVieira e Platt (2005)

Fiscaliza a eficiência dos controles internos (CI).

Assegura maior correção dos registros contábeis.

Opina sobre a adequação dos demonstrativos contábeis.

Dificulta desvios de ativos e pagamentos indevidos.

Contribui para a obtenção de melhores informações sobre a real situação da entidade.

Aponta falhas na organização administrativa e nos CIs.

Garante maior atenção e rigor dos funcionários contra erros e evita fraudes.

(Adaptado de Franco, 2000)

Noções de Auditoria e (...)

Vantagens da Auditoria para a Administração

AUDITORIA INTERNA

20

FONAIMECVieira e Platt (2005)

“A Administração tem descoberto que os serviços prestados pelo Auditor Interno na forma de recomendações, sustentadas por informações adequadas e imparciais, tem ajudado nasolução de muitos problemas relacionadoscom as operações da organização.”

Noções de Auditoria e (...)

(Manual Nacional de Auditoria Governamental, 1999)

Vantagens da Auditoria Internapara a Administração

AUDITORIA INTERNA

21

FONAIMECVieira e Platt (2005)

Possibilita informações confiáveispara o controle social.

Assegura prestações de contas mais verdadeiras pelos governantes no uso dos recursos públicos.

Serve de evidência para a penalização por irregularidades.

Coibi irresponsabilidades no uso dos recursos.

Aponta virtudes e benefícios de boas práticas gerenciais.

Noções de Auditoria e (...)

Vantagens da Auditoriapara a População

AUDITORIA INTERNA

22

FONAIMECVieira e Platt (2005)

A atividade da auditoria épreventiva,

saneadora e moralizadora.

Não é um órgão de supervisão geral da organização.Não substitui a administração nem a assessoria jurídica.

Noções de Auditoria e (...)

Resumindo

AUDITORIA INTERNA

23

FONAIMECVieira e Platt (2005)

Não garante totalmente a inexistência deerros e fraudes, pois não existem controles infalíveis.

Conflito de interesses em Potencial: o auditor Internonão deixa de ser funcionário envolvido emquestões organizacionais internas.

Proximidade com busca decumplicidade por parte dos auditadosem relação às decisões que deveriamser só deles (consulta prévia ao auditor).

Noções de Auditoria e (...)

Riscos da Auditoria Interna

AUDITORIA INTERNA

24

FONAIMECVieira e Platt (2005)

Título IV - Da Organização dos PoderesCapítulo I - Do Poder LegislativoSeção IX - Da Fiscalização Contábil, Financeira e Orçam.

Noções de Auditoria e (...)

Controle na Constituição Federal de 1988

Art. 70. A fiscalização contábil, financeira, orçamentária, operacional e patrimonial da União e das entidades da

administração direta e indireta, quanto à legalidade, legitimidade, economicidade, aplicação das subvenções e renúncia de receitas, será exercida pelo Congresso

Nacional, mediante controle externo, e pelo sistema de controle interno de cada Poder.

AUDITORIA INTERNA

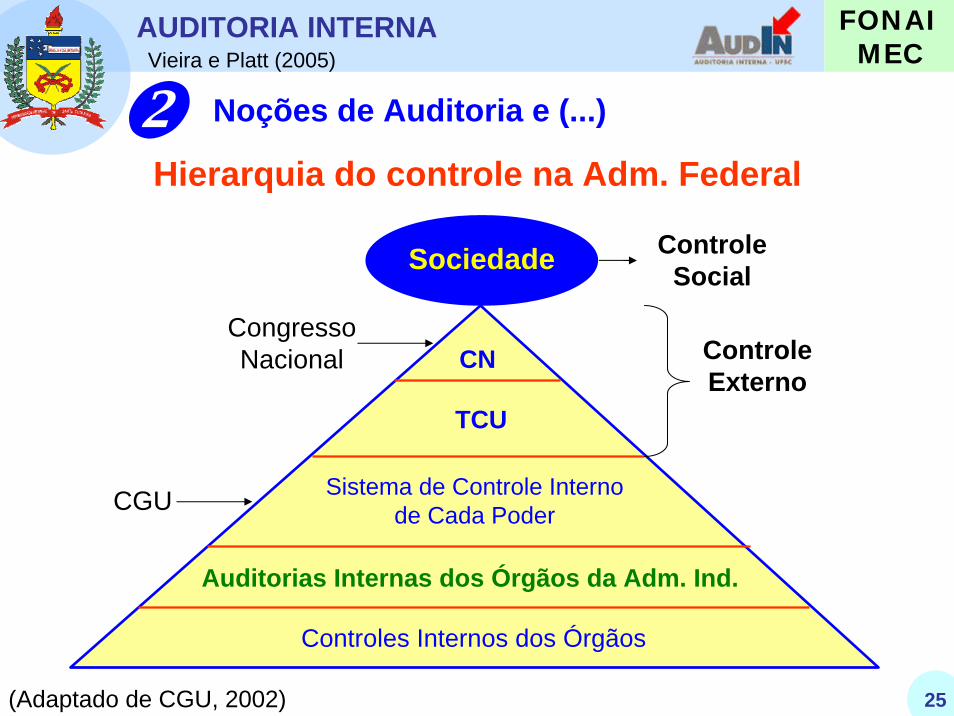

25

FONAIMECVieira e Platt (2005)

CongressoNacional

Sociedade

Controles Internos dos Órgãos

Auditorias Internas dos Órgãos da Adm. Ind.

Sistema de Controle Internode Cada Poder

TCU

CN Controle Externo

ControleSocial

CGU

Hierarquia do controle na Adm. Federal

Noções de Auditoria e (...)

(Adaptado de CGU, 2002)

AUDITORIA INTERNA

26

FONAIMECVieira e Platt (2005)

Noções de Auditoria e (...)

Sistema de Controle Interno noPoder Executivo Federal

Decreto nº 3.591/00 (alterado pelo Decreto nº 4.303/02)

Órgão Central:

Visa a avaliação da ação governamental e da gestãodos administradores públicos federais.

AUDITORIA INTERNA

27

FONAIMECVieira e Platt (2005)

“As entidades da Adm. Pública Federal indireta deverão organizar a respectiva unidade de auditoria interna,

com o suporte necessário de recursos humanos e materiais, com o objetivo de fortalecer a gestão e

racionalizar as ações de controle.”

SCI na Adm. Indireta:Auditoria Interna

Noções de Auditoria e (...)

(Arts. 14 e 15 do Decreto nº 3.591/00, alterado pelo Decreto nº 4.303/02)

Tais unidades estão sujeitas à orientação normativa e supervisão técnica do Órgão Central e dos órgãos setoriais

do SCI, em suas respectivas áreas de jurisdição.

AUDITORIA INTERNA

28

FONAIMECVieira e Platt (2005)

Noções de Auditoria e (...)

SCI na Adm. Indireta:Auditoria Interna

A unidade de auditoria interna apresentará à CGU,para efeito de integração das ações de controle,

seu plano de trabalho do exercício seguinte.

(Art. 15, §§ 2º a 6º do Decreto nº 3.591/00, alterado pelo Decreto nº 4.303/02)

Vincula-se ao conselho de administração ou a órgão de atribuições equivalentes. Na ausência destes, será

subordinada diretamente ao dirigente máximo da entidade.

AUDITORIA INTERNA

29

FONAIMECVieira e Platt (2005)

Noções de Auditoria e (...)

A nomeação, designação, exoneração ou dispensa do titular de unidade de auditoria interna será submetida, pelo dirigente máximo da entidade, à aprovação do conselho de administração ou órgão equivalente, quando for o caso, e, após, à aprovação da CGU.

A auditoria interna examinará e emitirá parecer sobre a prestação de contas anual da entidade e tomadas de contas especiais.

SCI na Adm. Indireta:Auditoria Interna

(Art. 15, §§ 2º a 6º do Decreto nº 3.591/00, alterado pelo Decreto nº 4.303/02)

AUDITORIA INTERNA

30

FONAIMECVieira e Platt (2005)

Auditoria Interna naUFSC (AUDIN)

AUDITORIA INTERNA

31

FONAIMECVieira e Platt (2005)

É vinculada diretamente aoReitor, dirigente máximo da

Instituição,que preside oConselho Universitário, órgão

máximo de deliberação da UFSC.

Foi criada através da Resolução n° 04/CUn/2002,com a transformação da

Coordenadoria de Controle Interno (CCI)em Auditoria Interna (AUDIN).

AUDIN: Origem e Vinculação

AUDITORIA INTERNA

32

FONAIMECVieira e Platt (2005)

ConselhoUniversitário

Conselhode Curadores

Reitoria

CENTROS

PRÓ-REITORIAS

AUDIN:

AudIn

Resumo da Estrutura Administrativa

AUDITORIA INTERNA

33

FONAIMECVieira e Platt (2005)

Fortalecer a gestão

Racionalizar as ações decontrole

Prestar apoio aos órgãos doSistema de Controle Internodo Poder Executivo Federal.

AUDIN:

Finalidades Básicas

AUDITORIA INTERNA

34

FONAIMECVieira e Platt (2005)

AUDIN:

Visão do Reitor da UFSC

“A Auditoria Interna é uma parte intrínseca e participante de uma

Administração que deseja ser séria.

A meta desta Administração é que, antes mesmo que a Auditoria

Externa se apresente, os problemas da Instituição já tenham sido

detectados e saneados.”Prof. Lúcio José BotelhoReitor (Mai/04-Mai/08)

AUDITORIA INTERNA

35

FONAIMECVieira e Platt (2005)

(Art. 15 do Regimento Interno da Reitoria da UFSC)

1/7) Assessorar, orientar, acompanhar e avaliar os atos de gestão administrativa, contábil, orçamentária, financeira, de material, patrimonial, operacional e de pessoal, objetivando a eficiência, a eficácia, a efetividade e o cumprimento da legislação pertinente;

2/7) Acompanhar a implementação das recomendações e determinações de medidas saneadoras apontadas pelos órgãos/unidades do SCI do Poder Executivo Federal e do TCU;

AUDIN: Competências

AUDITORIA INTERNA

36

FONAIMECVieira e Platt (2005)

3/7) Auxiliar o Reitor na elaboração de relatórios e expedientes, relacionados com as diligências promovidas pelos órgãos/unidades do SCI do Poder Executivo Federal e do TCU;

4/7) Elaborar o Plano Anual de Atividades de Auditoria Interna –PAAAI;

5/7) Elaborar o Relatório Anual de Atividades da Auditoria Interna – RAAAI;

AUDIN: Competências

(Art. 15 do Regimento Interno da Reitoria da UFSC)

AUDITORIA INTERNA

37

FONAIMECVieira e Platt (2005)

6/7) Examinar e emitir parecer sobre a prestação de contas anual da Universidade e tomadas de contas especiais;

7/7) Executar outras atividadesinerentes à área ou que venhama ser delegadas pelo Reitor.

AUDIN: Competências

(Art. 15 do Regimento Interno da Reitoria da UFSC)

AUDITORIA INTERNA

38

FONAIMECVieira e Platt (2005)

1/10) Análise da documentação relativa à qualificação econômica-financeira das empresas em processos licitatórios;

2/10) Análise prévia nos processos licitatórios para aquisição de bens e prestação de serviços, antes da homologação e adjudicação por parte da autoridade responsável;

3/10) Análise de recursos interpostos por licitantes;

AUDIN: Atividades

(Art. 15 do Regimento Interno da Reitoria da UFSC)

AUDITORIA INTERNA

39

FONAIMECVieira e Platt (2005)

4/10) Assessoramento técnico no acompanhamento dos processos de terceirização;

5/10) Conferência e atualização de cálculos judiciais em processos de liquidação de sentença;

6/10) Acompanhamento das equipes de auditoria que se apresentam na UFSC;

7/10) Coordenação da elaboração de respostas às diligências emanadas das unidades de controle interno e controle externo;

AUDIN: Atividades

AUDITORIA INTERNA

40

FONAIMECVieira e Platt (2005)

8/10) Encaminhamento, aos setores envolvidos, dos assuntos apontados nas diligências e relatórios de auditoria das unidades de controle inbterno e controle externo, de cópia da resposta do Reitor aos questionamentos suscitados nas diligências e relatórios de auditoria, e das decisões do TCU;

9/10) Avaliação e instrução de processos administrativos;

10/10) Realização de auditorias programadas e específicas, quando determinadas pelo Reitor.

AUDIN: Atividades

AUDITORIA INTERNA

41

FONAIMECVieira e Platt (2005)

SRH/MPOG,MP, entre outros

CGU

TCE/SCTCE/SC INSSINSS

AUDIN: Atividades

Controle Interno - Chefias

AUDITORIA INTERNA

42

FONAIMECVieira e Platt (2005)

AUDIN: Relatórios

1) Relatórios das atividades desenvolvidas;

2) Relatório dos pareceres emitidos;

Para visualizar o esforço na execução das atividades e possibilitar melhor acompanhamento foram elaborados os seguintes relatórios referentes a 2004:

3) Relatório das atividades executadas relacionadas com a Análise de Cálculos Judiciais;

4) Relatório dos procedimentos executados relacionados com o Relatório de Atividades da AUDIN em 2003 – 01/jan a 18/mar/2004;

AUDITORIA INTERNA

43

FONAIMECVieira e Platt (2005)

5) Relatório das auditorias realizadas pela AUDIN;

6) Relatório das atividades executadas relacionadas com a CGU;

7) Relatório das atividades executadas relacionadas com o TCU;

8) Relatório das atividades executadas relacionadas com outros órgãos estatais (AGU – Justiça Federal – MEC –MMA – Sec. Saúde/SC);

9) Relatório das participações em eventos, cursos e treinamentos.

AUDIN: Relatórios

AUDITORIA INTERNA

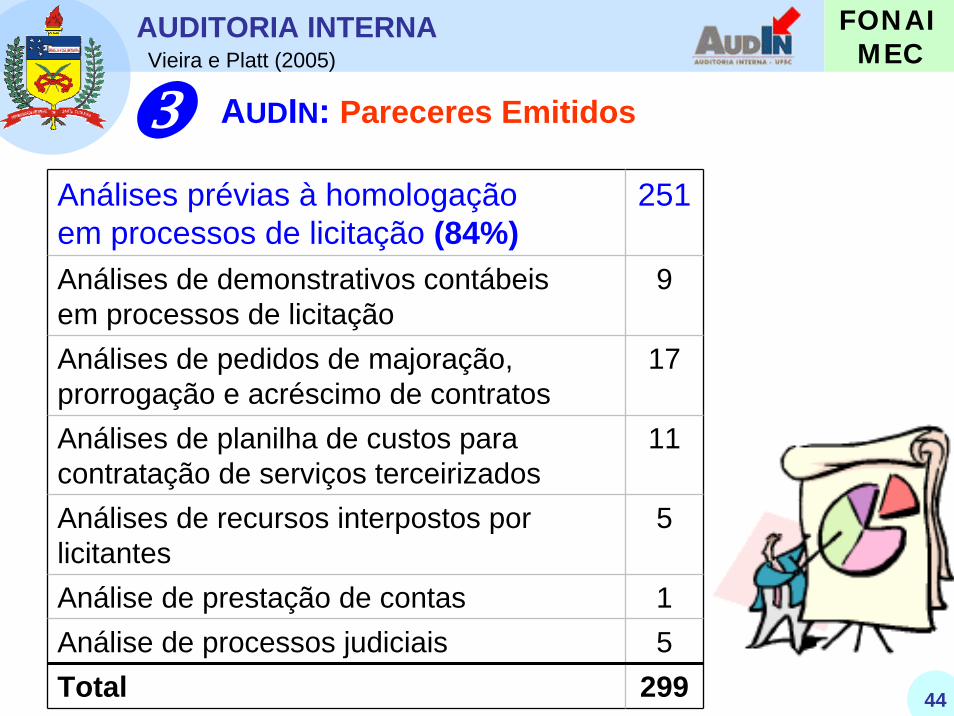

44

FONAIMECVieira e Platt (2005)

Análises prévias à homologaçãoem processos de licitação (84%)

251

Análises de demonstrativos contábeisem processos de licitação

9

Análises de pedidos de majoração,prorrogação e acréscimo de contratos

17

Análises de planilha de custos paracontratação de serviços terceirizados

11

Análises de recursos interpostos por licitantes

5

Análise de prestação de contas 1Análise de processos judiciais 5Total 299

AUDIN: Pareceres Emitidos

AUDITORIA INTERNA

45

FONAIMECVieira e Platt (2005)

Verificação da obediência às normasregulamentares de instrução e dos atoslicitatórios praticados pelo pregoeiro oupela comissão de licitação (CPL).

É analisado o cumprimento dos princípios legais relativos àanálise das propostas apresentadas e dos documentos de habilitação das empresas participantes. Observa-se se houve obediência à legislação vigente e as especificações e exigências contidas no edital

AUDIN: Pareceres Emitidos

Pareceres Prévios à Homologaçãode Processos Licitatórios

AUDITORIA INTERNA

46

FONAIMECVieira e Platt (2005)

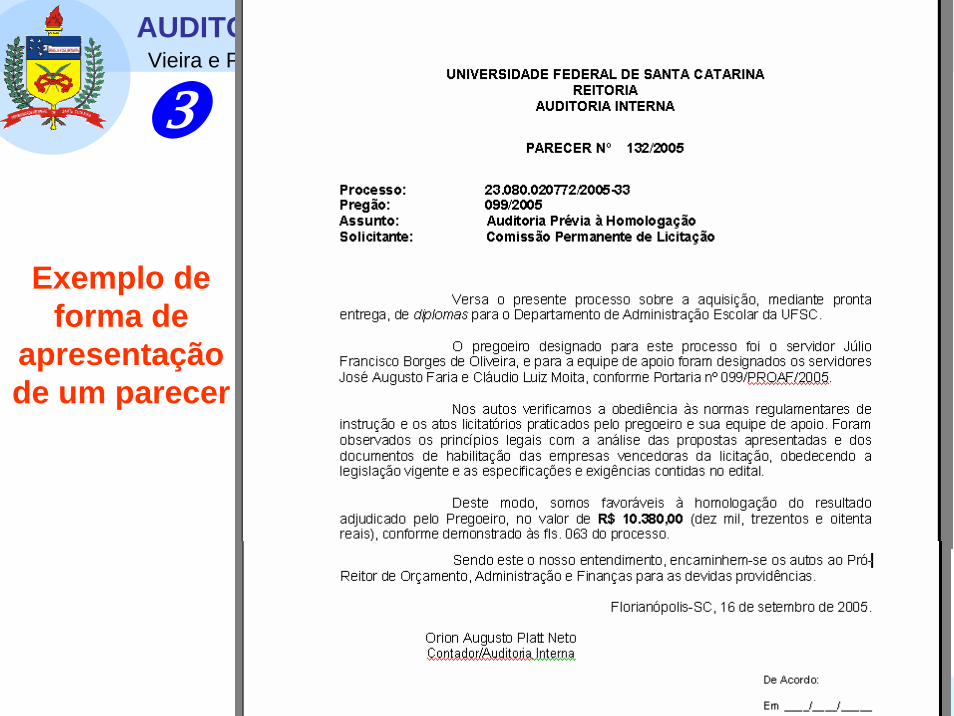

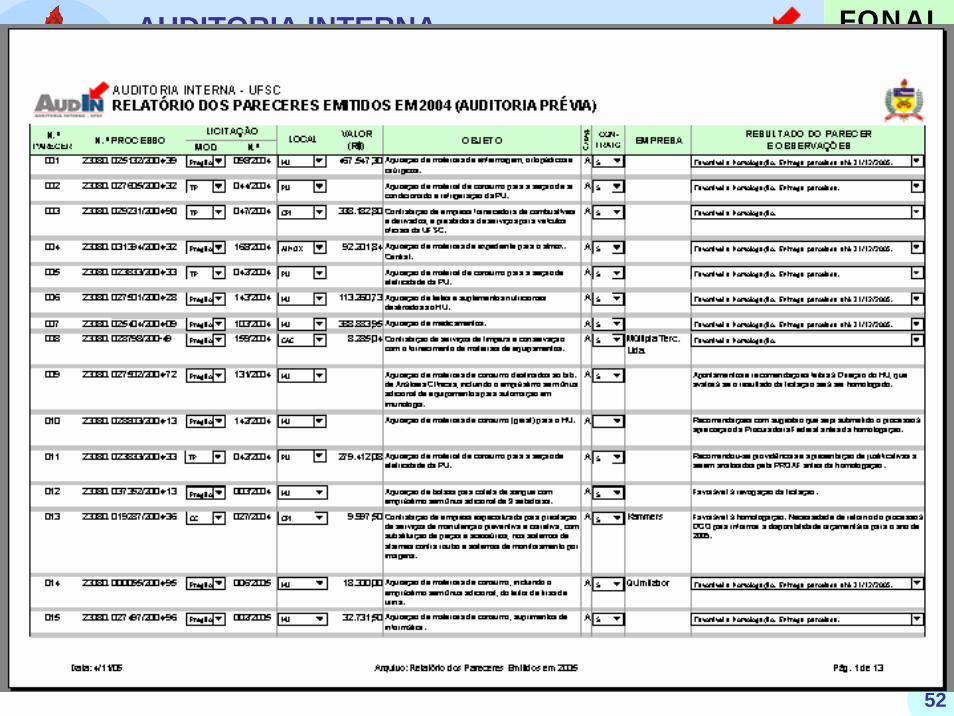

AUDIN: Pareceres Emitidos

Exemplo de forma de

apresentação de um parecer

AUDITORIA INTERNA

47

FONAIMECVieira e Platt (2005)

AUDIN: Pareceres Emitidos

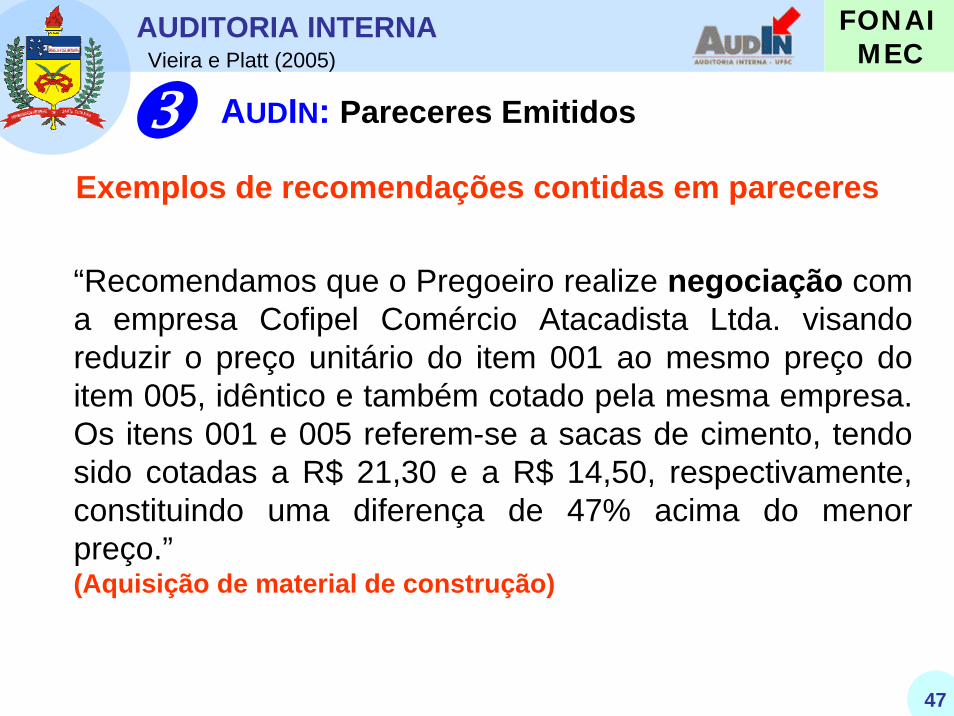

Exemplos de recomendações contidas em pareceres

“Recomendamos que o Pregoeiro realize negociação com a empresa Cofipel Comércio Atacadista Ltda. visando reduzir o preço unitário do item 001 ao mesmo preço do item 005, idêntico e também cotado pela mesma empresa. Os itens 001 e 005 referem-se a sacas de cimento, tendo sido cotadas a R$ 21,30 e a R$ 14,50, respectivamente, constituindo uma diferença de 47% acima do menor preço.”(Aquisição de material de construção)

AUDITORIA INTERNA

48

FONAIMECVieira e Platt (2005)

AUDIN: Pareceres Emitidos

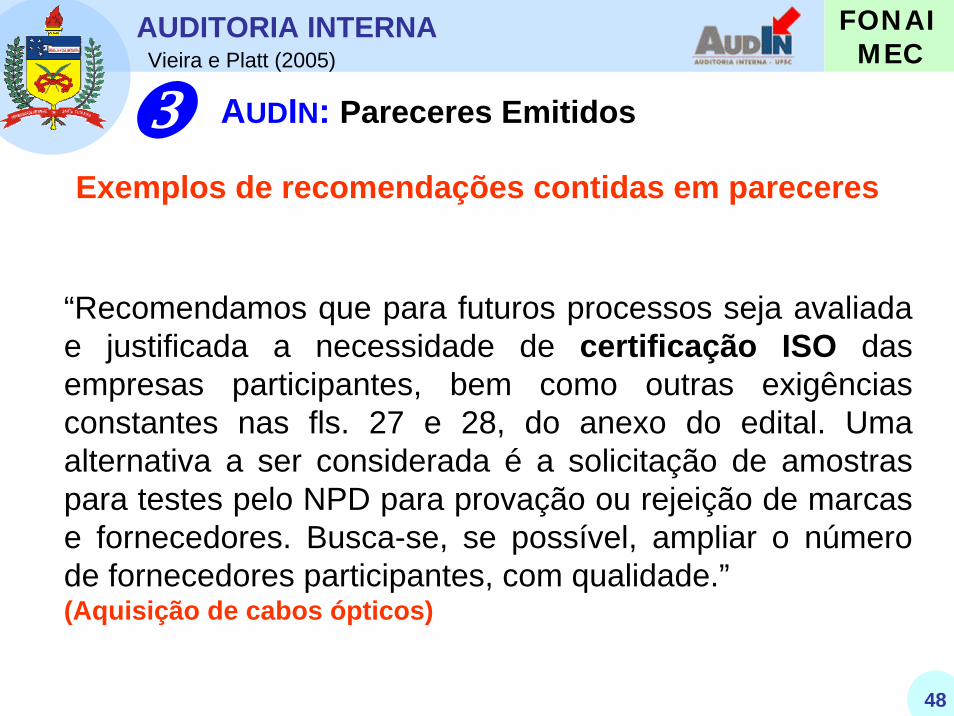

Exemplos de recomendações contidas em pareceres

“Recomendamos que para futuros processos seja avaliada e justificada a necessidade de certificação ISO das empresas participantes, bem como outras exigências constantes nas fls. 27 e 28, do anexo do edital. Uma alternativa a ser considerada é a solicitação de amostras para testes pelo NPD para provação ou rejeição de marcas e fornecedores. Busca-se, se possível, ampliar o número de fornecedores participantes, com qualidade.”(Aquisição de cabos ópticos)

AUDITORIA INTERNA

49

FONAIMECVieira e Platt (2005)

AUDIN: Pareceres Emitidos

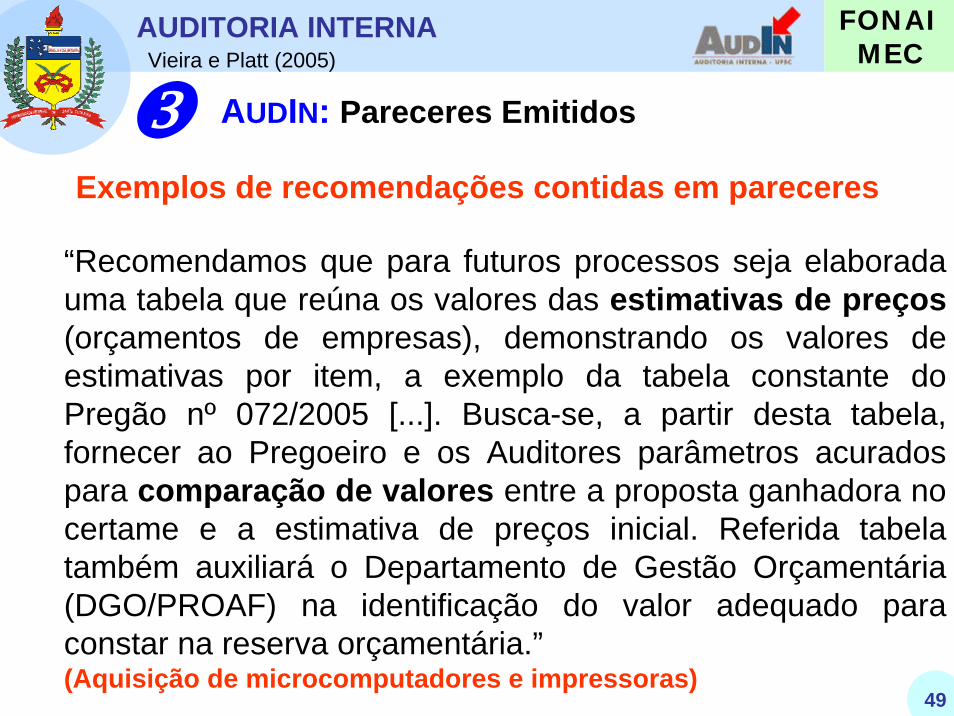

Exemplos de recomendações contidas em pareceres

“Recomendamos que para futuros processos seja elaborada uma tabela que reúna os valores das estimativas de preços(orçamentos de empresas), demonstrando os valores de estimativas por item, a exemplo da tabela constante do Pregão nº 072/2005 [...]. Busca-se, a partir desta tabela, fornecer ao Pregoeiro e os Auditores parâmetros acurados para comparação de valores entre a proposta ganhadora no certame e a estimativa de preços inicial. Referida tabela também auxiliará o Departamento de Gestão Orçamentária (DGO/PROAF) na identificação do valor adequado para constar na reserva orçamentária.”(Aquisição de microcomputadores e impressoras)

AUDITORIA INTERNA

50

FONAIMECVieira e Platt (2005)

AUDIN: Pareceres Emitidos

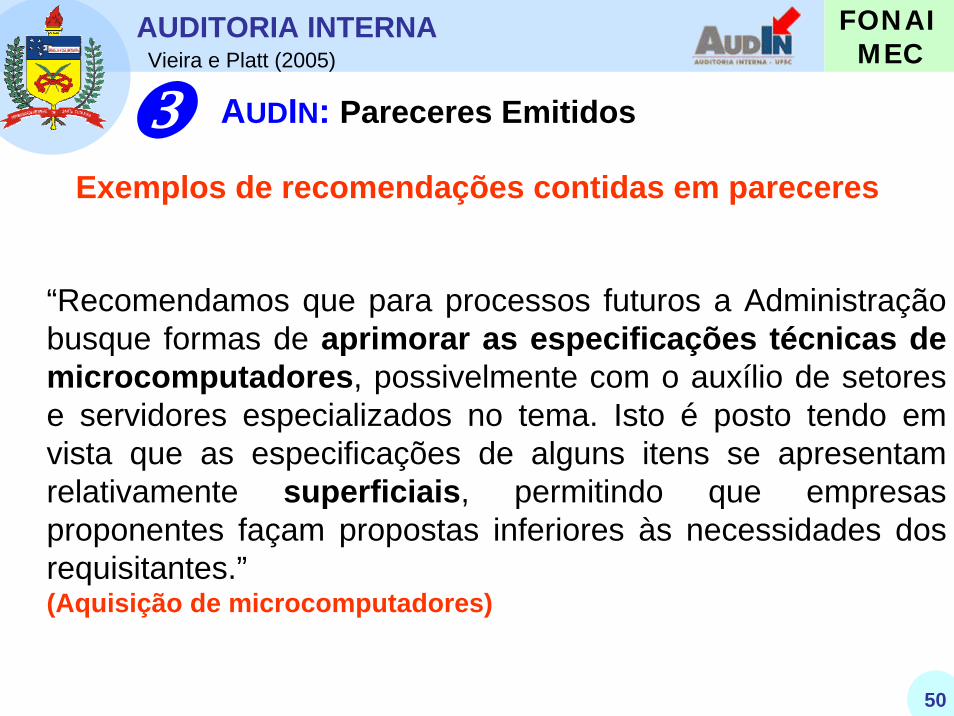

Exemplos de recomendações contidas em pareceres

“Recomendamos que para processos futuros a Administração busque formas de aprimorar as especificações técnicas de microcomputadores, possivelmente com o auxílio de setores e servidores especializados no tema. Isto é posto tendo em vista que as especificações de alguns itens se apresentam relativamente superficiais, permitindo que empresas proponentes façam propostas inferiores às necessidades dos requisitantes.”(Aquisição de microcomputadores)

AUDITORIA INTERNA

51

FONAIMECVieira e Platt (2005)

AUDIN: Pareceres Emitidos

Relatório Anual que sintetiza todos os pareceres emitidos, com destaque aos pareceres prévios à homologação de

processos licitatórios.

Relatório dos Pareceres Emitidos

AUDITORIA INTERNA

52

FONAIMECVieira e Platt (2005)

AUDITORIA INTERNA

53

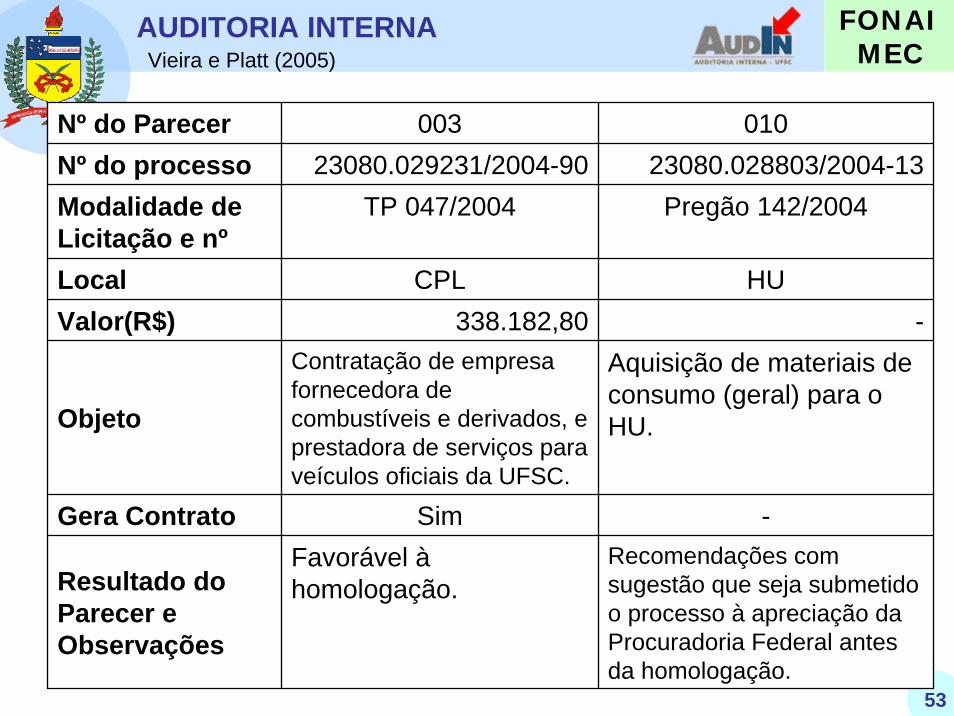

FONAIMECVieira e Platt (2005)

Nº do Parecer 003 010Nº do processo 23080.029231/2004-90 23080.028803/2004-13Modalidade de Licitação e nº

TP 047/2004 Pregão 142/2004

Local CPL HUValor(R$) 338.182,80 -

Objeto

Contratação de empresa fornecedora de combustíveis e derivados, e prestadora de serviços para veículos oficiais da UFSC.

Aquisição de materiais de consumo (geral) para o HU.

Gera Contrato Sim -

Resultado do Parecer e Observações

Favorável àhomologação.

Recomendações com sugestão que seja submetido o processo à apreciação da Procuradoria Federal antes da homologação.

AUDITORIA INTERNA

54

FONAIMECVieira e Platt (2005)

PAAAIO Plano Anual de Atividades da Auditoria Interna da UFSC, após aprovação da CGU/SC, é encaminhado ao Reitor para ser submetido àapreciação do Conselho Universitário.

AUDIN: Planos e Relatórios

RAAAIO Relatório Anual de Atividades da Auditoria Interna da UFSC.

A Auditoria Interna sujeita-se à orientação normativa e supervisão técnica da CGU.

AUDITORIA INTERNA

55

FONAIMECVieira e Platt (2005)

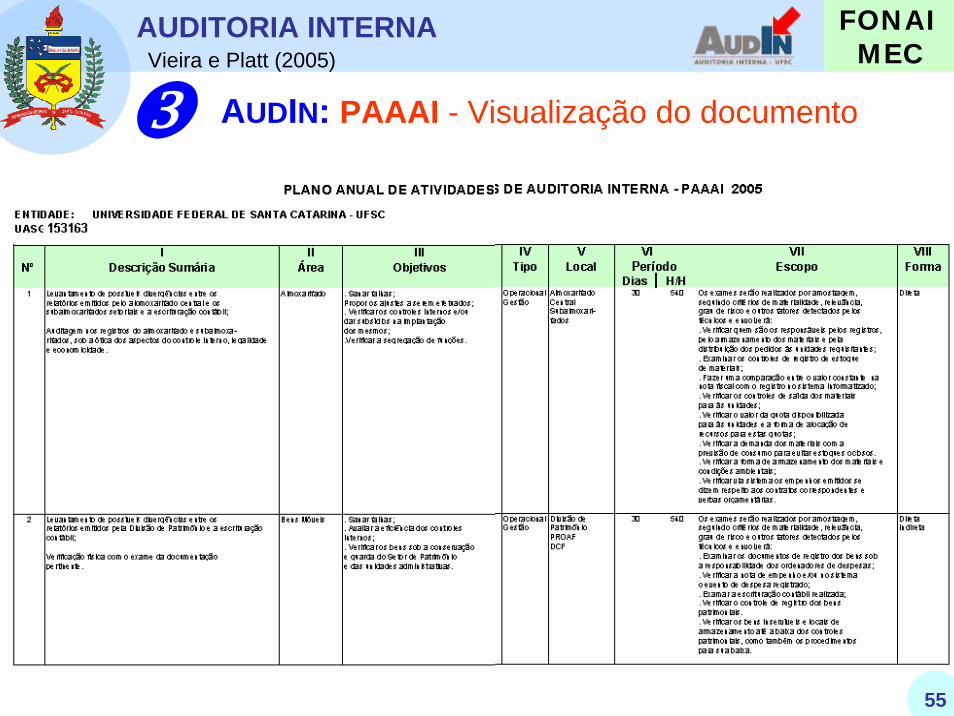

AUDIN: PAAAI - Visualização do documento

AUDITORIA INTERNA

56

FONAIMECVieira e Platt (2005)

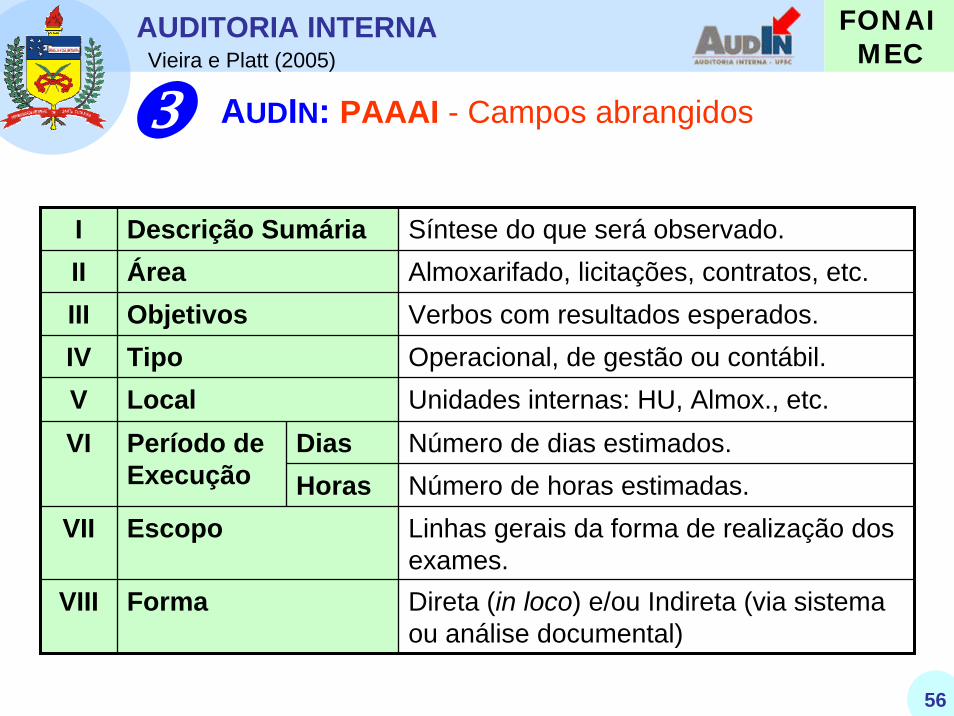

AUDIN: PAAAI - Campos abrangidos

I Descrição Sumária Síntese do que será observado.II Área Almoxarifado, licitações, contratos, etc.III Objetivos Verbos com resultados esperados.IV Tipo Operacional, de gestão ou contábil.V Local Unidades internas: HU, Almox., etc.

Dias Número de dias estimados.Horas Número de horas estimadas.

VII Escopo Linhas gerais da forma de realização dos exames.

VIII Forma Direta (in loco) e/ou Indireta (via sistema ou análise documental)

VI Período deExecução

AUDITORIA INTERNA

57

FONAIMECVieira e Platt (2005)

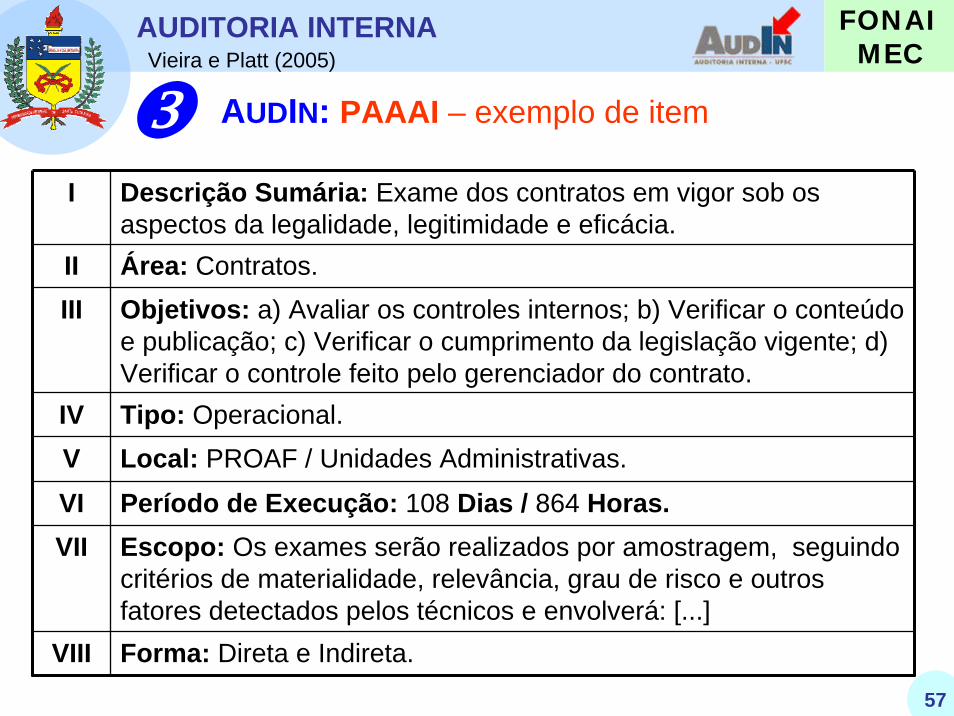

AUDIN: PAAAI – exemplo de item

I Descrição Sumária: Exame dos contratos em vigor sob os aspectos da legalidade, legitimidade e eficácia.

II Área: Contratos.III Objetivos: a) Avaliar os controles internos; b) Verificar o conteúdo

e publicação; c) Verificar o cumprimento da legislação vigente; d) Verificar o controle feito pelo gerenciador do contrato.

IV Tipo: Operacional.V Local: PROAF / Unidades Administrativas.

VI Período de Execução: 108 Dias / 864 Horas.VII Escopo: Os exames serão realizados por amostragem, seguindo

critérios de materialidade, relevância, grau de risco e outros fatores detectados pelos técnicos e envolverá: [...]

VIII Forma: Direta e Indireta.

AUDITORIA INTERNA

58

FONAIMECVieira e Platt (2005)

De processos licitatórios(posterior à homologação).

De almoxarifado.

De patrimônio.

De transportes.

AUDIN: Auditorias Realizadas

AUDITORIA INTERNA

59

FONAIMECVieira e Platt (2005)

AUDIN: Auditorias Realizadas

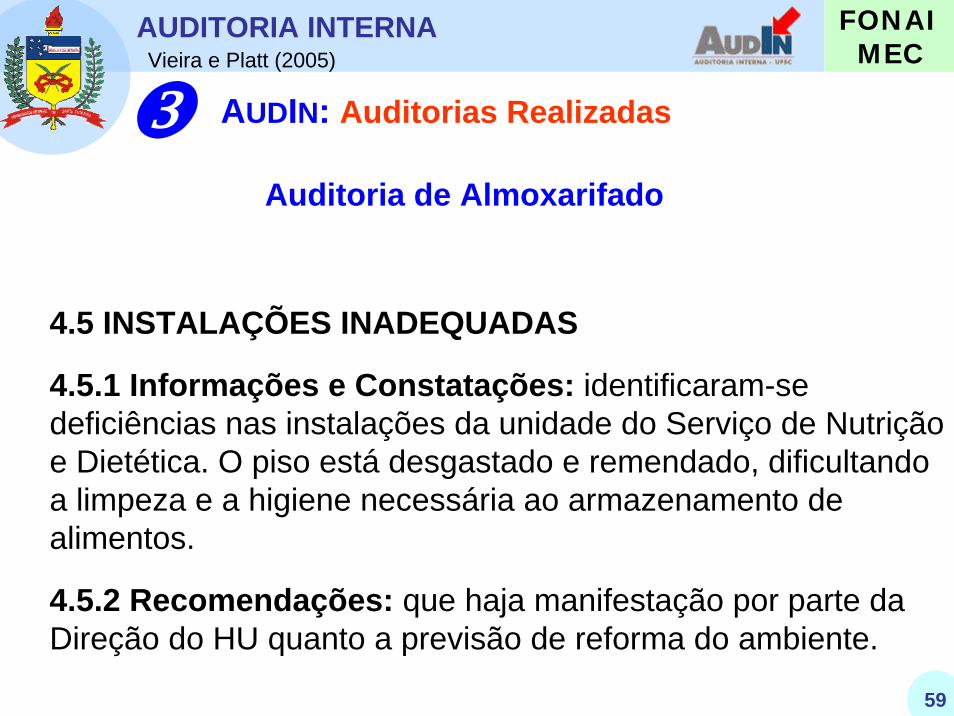

Auditoria de Almoxarifado

4.5 INSTALAÇÕES INADEQUADAS

4.5.1 Informações e Constatações: identificaram-se deficiências nas instalações da unidade do Serviço de Nutrição e Dietética. O piso está desgastado e remendado, dificultando a limpeza e a higiene necessária ao armazenamento de alimentos.

4.5.2 Recomendações: que haja manifestação por parte da Direção do HU quanto a previsão de reforma do ambiente.

AUDITORIA INTERNA

60

FONAIMECVieira e Platt (2005)

AUDIN: Auditorias Realizadas

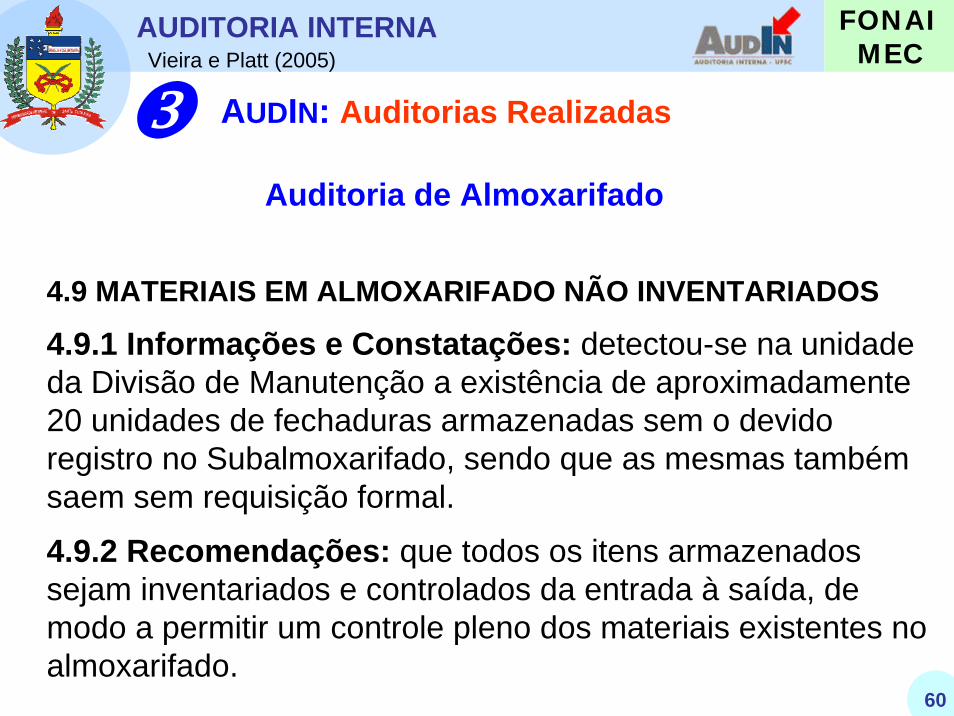

Auditoria de Almoxarifado

4.9 MATERIAIS EM ALMOXARIFADO NÃO INVENTARIADOS

4.9.1 Informações e Constatações: detectou-se na unidade da Divisão de Manutenção a existência de aproximadamente 20 unidades de fechaduras armazenadas sem o devido registro no Subalmoxarifado, sendo que as mesmas também saem sem requisição formal.

4.9.2 Recomendações: que todos os itens armazenados sejam inventariados e controlados da entrada à saída, de modo a permitir um controle pleno dos materiais existentes no almoxarifado.

AUDITORIA INTERNA

61

FONAIMECVieira e Platt (2005)

AUDIN: Auditorias Realizadas

Auditoria de Contratos

Constatação: No contrato firmado entre a UFSC e a empresa Formacco – Transambiental S/A (Contrato nº 383/2003), para a prestação de serviços de transporte e destino final de resíduos hospitalares [...], constatamos que o fiscal designado para o contrato é o servidor Luiz Carlos Pereira, porém pelas notas fiscais de nºs 6517, 7524, 744, 1524 e 2332 identificamos que as pessoas que estão atestando a execução dos serviços são: Deise Teixeira, Juan José Caruso e Luiz Fernando Barros Jr, respectivamente.

Recomendação: que o fiscal designado por portaria responsável pela execução do contrato proceda o devido acompanhamento e ateste as notas fiscais de serviços quando da execução dos mesmos.

AUDITORIA INTERNA

62

FONAIMECVieira e Platt (2005)

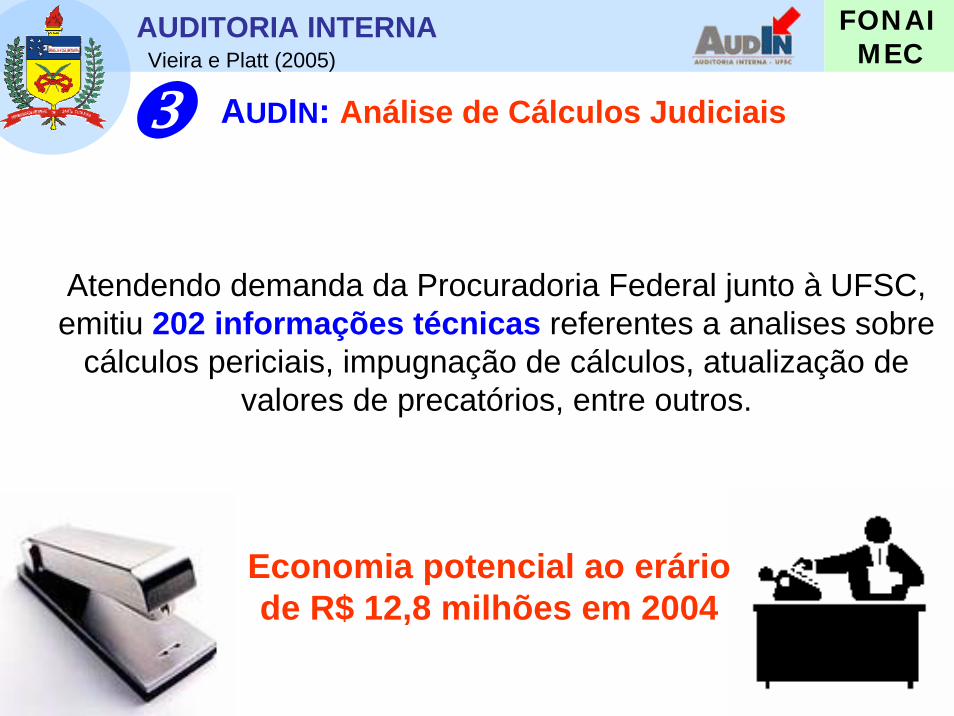

Atendendo demanda da Procuradoria Federal junto à UFSC, emitiu 202 informações técnicas referentes a analises sobre

cálculos periciais, impugnação de cálculos, atualização de valores de precatórios, entre outros.

Economia potencial ao eráriode R$ 12,8 milhões em 2004

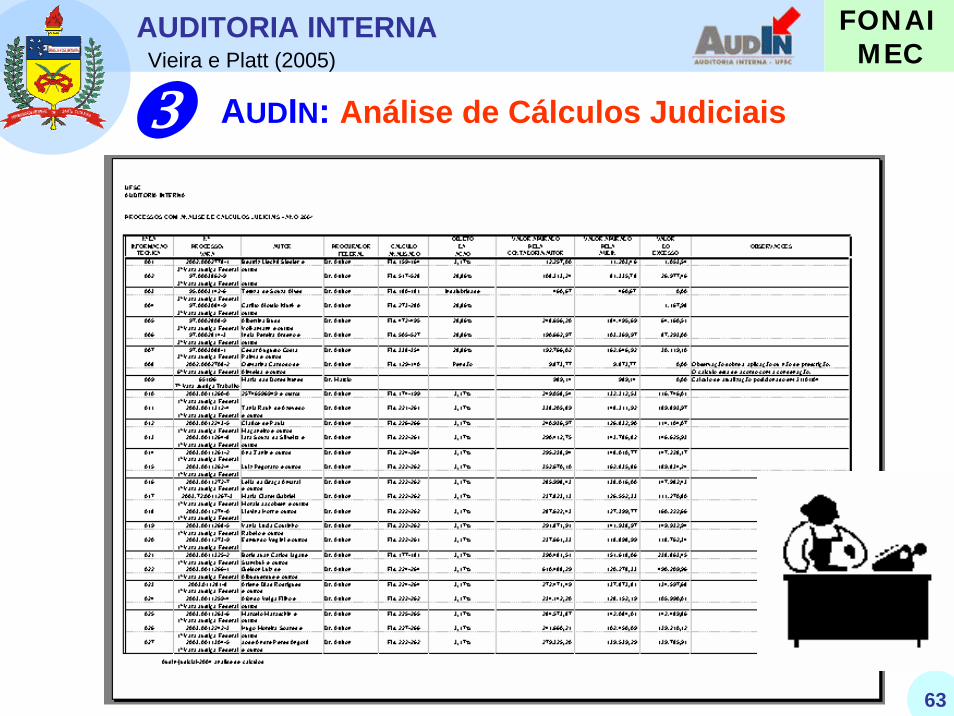

AUDIN: Análise de Cálculos Judiciais

AUDITORIA INTERNA

63

FONAIMECVieira e Platt (2005)

AUDIN: Análise de Cálculos Judiciais

AUDITORIA INTERNA

64

FONAIMECVieira e Platt (2005)

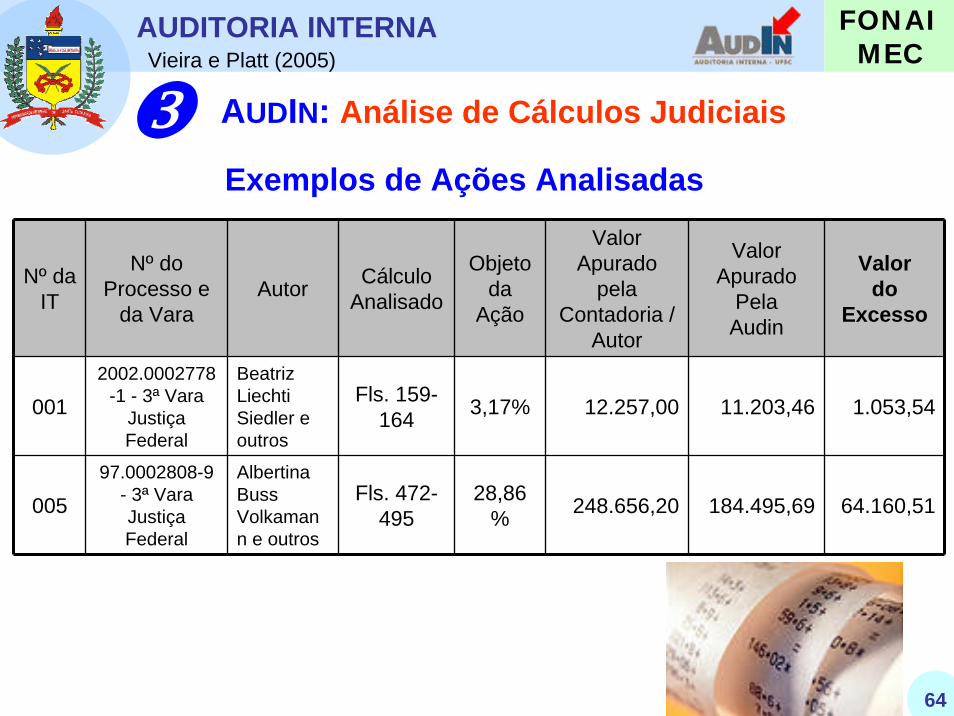

AUDIN: Análise de Cálculos Judiciais

Nº da IT

Nº do Processo e

da VaraAutor Cálculo

Analisado

Objetoda

Ação

Valor Apurado

pelaContadoria /

Autor

Valor Apurado

PelaAudin

Valordo

Excesso

0012002.0002778

-1 - 3ª Vara Justiça Federal

Beatriz LiechtiSiedler e outros

Fls. 159-164 3,17% 12.257,00 11.203,46 1.053,54

00597.0002808-9

- 3ª Vara Justiça Federal

Albertina Buss Volkamann e outros

Fls. 472-495

28,86% 248.656,20 184.495,69 64.160,51

Exemplos de Ações Analisadas

AUDITORIA INTERNA

65

FONAIMECVieira e Platt (2005)

AUDIN: Ambiente Físico

Localização Privilegiada.

Duas salas, ocupando uma área de aprox. 50 m²,situadas na área do Gabinete do Reitor,no prédio da Reitoria.

Dispõe de 6 microcomputadores, 5 linhas telefônicas e uma

impressora laser.Infra-estrutura do GR.

AUDITORIA INTERNA

66

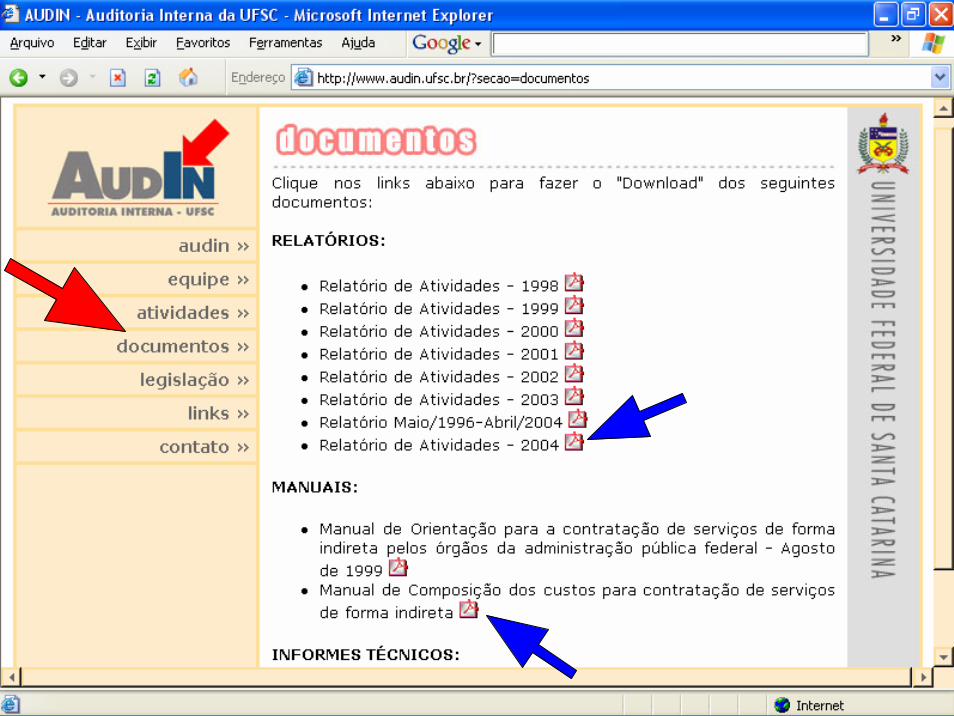

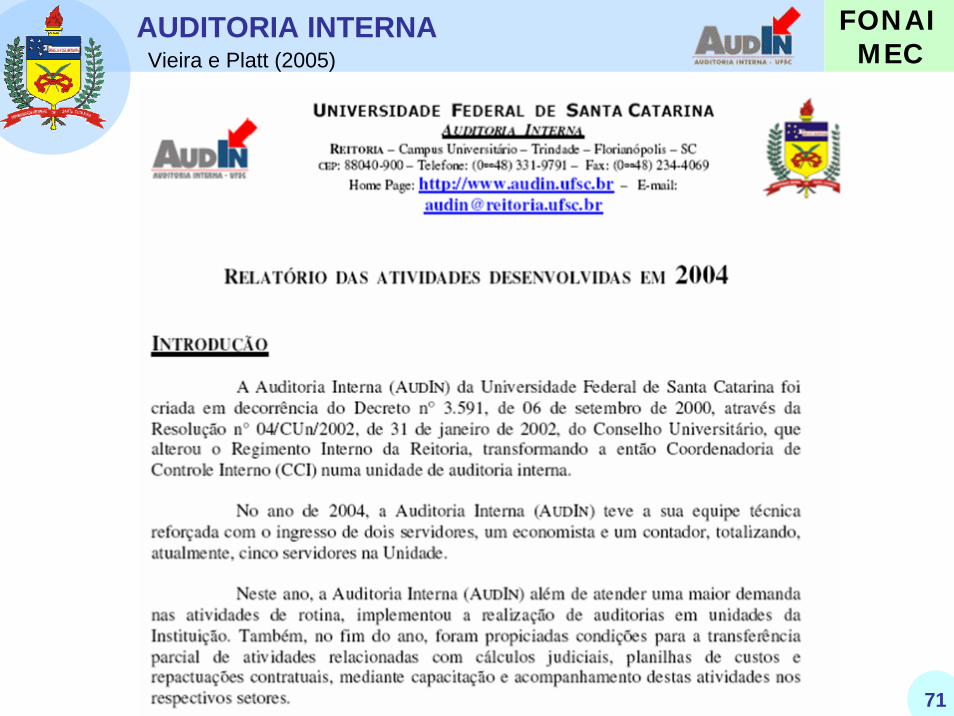

FONAIMECVieira e Platt (2005) WWW.AUDIN.UFSC.BRAUDIN: Homepage

AUDITORIA INTERNA

67

FONAIMECVieira e Platt (2005)

AUDITORIA INTERNA

68

FONAIMECVieira e Platt (2005)

AUDITORIA INTERNA

69

FONAIMECVieira e Platt (2005)

AUDITORIA INTERNA

70

FONAIMECVieira e Platt (2005)

AUDITORIA INTERNA

71

FONAIMECVieira e Platt (2005)

AUDITORIA INTERNA

72

FONAIMECVieira e Platt (2005)

AUDITORIA INTERNA

73

FONAIMECVieira e Platt (2005)

Manual de Orientação para a Contratação deServiços de Forma Indireta pelos Órgãos da

Administração Pública Federal

Apresenta as peculiaridades de cada um dos encargos trabalhistas e previdenciários existentes sobre o salário pago ao empregado dessas empresas prestadoras de serviços.

e Módulo de Composição dos Custos

Orientações de procedimentos que deverão ser observados pelos setores envolvidos na instrução dos processos de contratação de serviços terceirizados e no controle dos contratos de prestação de serviços.

AUDITORIA INTERNA

74

FONAIMECVieira e Platt (2005)

São também divulgadas as ações adotadaspelas diversas unidades administrativas para o

saneamento das impropriedades indicadas,além de registrar as pendências ainda existentes.

Relatórios de Atividades, divulgando as ressalvas apontadas com as devidas recomendações constantes dos Relatórios

de Auditoria da CGU e as determinações do TCU.

Na homepage da AUDIN:

AUDIN: Transparência

AUDITORIA INTERNA

75

FONAIMECVieira e Platt (2005)

AUDIN: Transparência

OFÍCIO N° 302/GAB/2004/SECEX-SC/TCUACÓRDÃO N° 694/2004 – SEGUNDA CÂMARASESSÃO DE 06/05/2004 – ATA Nº 16/2004PROCESSO N° TC-008.947/2001-0Pedido de Reexame – Cessão/Aposentadoria – DETERMINAÇÕES:

9.1 conhecer do presente Recurso de Reconsideração, com fulcro nos artigos 32, inciso I e 33, da Lei 8.443/92, para, no mérito, negar-lhe provimento, mantendo-se inalteradas as determinações dirigidas à UFSC, por meio das alíneas “d” e “j” do Acórdão s/nº, proferido pela 2ª Câmara na Sessão de 04/12/2001 (Ata 44/2001, Relação 104/2001);

Págs. 32-33/55 do Relatório de Atividades da AUDIN

AUDITORIA INTERNA

76

FONAIMECVieira e Platt (2005)

AUDIN: Transparência

9.2 determinar à Secretaria de Fiscalização de Pessoal - SEFIP, que adote providências junto à Secretaria Federal de Controle Interno e àUniversidade Federal de Santa Catarina UFSC, visando a remessa a esta Corte, para apreciação e julgamento, de todo o processo de concessão de aposentadoria do servidor Josoé Fortkamp, inclusive alterações posteriores, caso os referidos órgãos ainda não tenham adotado essa medida ou prestado as informações a respeito, consoante exigia a revogada IN-016/97-TCU.

9.3 dar ciência desta deliberação ao recorrente.Ofício GAB n° 026/2002/SECEX-SC/TCU, de 01/02/2002 (2ª Câmara - Relação 104/2001 Ata 44/2001):d) Adotar todos os procedimentos cabíveis, inclusive judiciais, se necessário, para se ressarcir dos valores pagos ao servidor João Ghizzo Filho entre 22/09/1997 a 22/02/2000, período em que esteve cedido à UNISUL.

j) Proceder à correção da função incorporada do servidor Josoé Fortkamp, de forma que a base de cálculo seja FG-3 e não CD-4, bem como proceder ao ressarcimento das diferenças indevidamente pagas, na forma do art. 46 da Lei n° 8.112/1990.

AUDITORIA INTERNA

77

FONAIMECVieira e Platt (2005)

AUDIN: Transparência

PROVIDÊNCIAS:

d) Encaminhado à UNISUL cópia do Ofício n° 302/GAB/2004/ SECEX-SC/TCU, com cópia do Acórdão n° 694/2004-TCU-2ª Câmara, bem como dos respectivos Relatório e Voto que o fundamentam.

Foram também encaminhados cópia de documentos ou de partes extraídas de documentos referentes às tratativas anteriores sobre o assunto em questão, bem como de planilha demonstrativa dos ressarcimentos, referente à cessão do médico João Ghizzo Filho àUNISUL no período de 22/09/1997 a 22/02/2002.

Encaminhada, ainda, as faturas nos 164, 165, 166 e 167/2004 correspondentes ao ônus da referida cessão, informando que o não-reembolso dos valores nelas expressos, no prazo de trinta dias, a contar do recebimento do expediente remetido, implicará na adoção de medidas judiciais pertinentes por parte UFSC (Ofício n° 775/GR/2004).

AUDITORIA INTERNA

78

FONAIMECVieira e Platt (2005)

AUDIN: Transparência

j) Mandado de Citação – 3ª Vara Federal de Florianópolis/SC –Processo n° 2004.72.00.011452-2 – Ação Cautelar – deferida a liminar pleiteada a fim de que a UFSC abstenha-se de suprimir ou alterar as parcelas de proventos relativas às funções incorporadas calculadas sobre o cargo comissionado CD-4, mantendo-se os proventos nos moldes atuais, até ulterior manifestação judicial.

Em 09/11/2004, o servidor Josoé Fortkamp, através do seu representante legal, apresentou junto ao Tribunal de Contas da União Pedido de Reexame, conforme protocolo “0 000041 886809”.

AUDITORIA INTERNA

79

FONAIMECVieira e Platt (2005)

AUDIN: Transparência

PENDÊNCIA:

O Gabinete do Reitor deverá apresentar documentação comprobatória do cumprimento à determinação referente ao ressarcimento da cessão do servidor João Ghizzo Filho à UNISUL.

Cabe salientar, em relação ao Ofício n° 302/GAB/2004/SECEX-SC/TCU (Acórdão 694/2004-TCU-2ª Câmara – TC-008.947/2001-0), a necessidade do Gabinete do Reitor sanear a pendência referente à determinação constante do item “9.1”, no tocante à alínea “d” do Acórdão s/nº, proferido pela 2ª Câmara na Sessão de 04/12/2001 – Ata 44/2001 – Relação 104/2001(Ofício GAB n° 026/2002/SECEX-SC/TCU), enviando a esta AUDIN, antes do dia 11/03/2005, informações e/ou documentos que comprovem o atendimento a esta determinação, já que nesta data, esta AUDIN emitirá parecer sobre as contas da UFSC do exercício de 2004.

AUDITORIA INTERNA

80

FONAIMECVieira e Platt (2005)

AUDÍ LUIZ VIEIRA ([email protected])Auditor ChefeAdministrador, com especialização em Gestão Universitária pela UFSC.

IVANILDE CARMEN DUTKEVICZ ([email protected])Contadora, com especialização em Auditoria pela UFSC.

JOÃO BATISTA DA SILVA ([email protected])Assistente em Administração, com graduação em Ciências Contábeis e especialização em Gestão Universitária pela UFSC.

ANTONIO CARLOS MONTEZUMA BRITO([email protected])Economista.

ORION AUGUSTO PLATT NETO([email protected])Contador, com mestrado em Gestão de Negócios eDoutorado em Inteligência Organizacional pela UFSC.

AUDIN: Equipe Técnica

AUDITORIA INTERNA

81

FONAIMECVieira e Platt (2005)

AUDIN: Liderança e Participação

Os membros da equipe tem autonomia para análise e emissão de pareceres.

Nem tudo que é analisado está livre de entendimento diverso pelos membros da equipe.

Para assuntos controversos, são feitas pesquisas e debatidos os entendimentos.

Pareceres em conjunto definem situações controversas com potencial de desagradar os auditados.

Uma organização é feita por pessoas e para pessoas.

AUDITORIA INTERNA

82

FONAIMECVieira e Platt (2005)

Contexto AdministrativoContexto Administrativoe Desafiose Desafios

AUDITORIA INTERNA

83

FONAIMECVieira e Platt (2005)

Princípio básico do sistema de controle interno administrativo que consiste na separação de funções:

Autorização / Aprovação de operaçõesExecuçãoControleContabilização

(TCU, 1992)

Contexto Administrativo e Desafios

Princípio da Segregação de Funções

AUDITORIA INTERNA

84

FONAIMECVieira e Platt (2005)

“[...] está claro que todo esse conjunto de problemas resulta da equivocada imposição, às Universidades, de normas e regulamentos administrativos especiosos, que parecem à

primeira vista justificados por seus propósitos moralizadores e assecuratórios da austeridade de gestão,

mas que na verdade somente resultam em criarobstáculos irritantes e irracionais ao

bom funcionamento das entidadesfederais de ensino superior”

Acórdão 108/1998 – Plenário do TCU - Min. Relator Carlos Átila Álvares da Silva

Contexto Administrativo e Desafios

Obstáculos na Gestão Universitária

AUDITORIA INTERNA

85

FONAIMECVieira e Platt (2005)

Acórdão 108/1998 – Plenário do TCU - Min. Relator Carlos Átila Álvares da Silva

“Em vista da bizantina legislação vigente, o processo de prestação de contas acaba

por exaurir-se na verificação estrita do grau de cumprimento de minuciosas prescrições

administrativas, [...] que transformam a tarefa do gestor numa despropositada

gincana de obstáculos.”

Contexto Administrativo e Desafios

Obstáculos na Gestão Universitária

AUDITORIA INTERNA

86

FONAIMECVieira e Platt (2005)

Voto do Ministro Relator Marcos Vinicios Vilaça, referente aoProcesso nº TC 016.218/96-5 do TCU, publicado no DOU em 22/09/1997

“[...] tenho como princípio que devemos ser permeáveis aos problemas sociais, dando

primazia ao justo na interpretação da lei. Entendo que isso não é a negação da ordem jurídica, mas sim aplicação da lei sob a ótica do interesse

social, que também é público.”

Contexto Administrativo e Desafios

Obstáculos na Gestão Universitária

AUDITORIA INTERNA

87

FONAIMECVieira e Platt (2005)

Observar a aderência, além da legalidade, à moralidade e à ética,

tendo como referencial de desempenho os princípios constitucionais da

Administração Pública.(Peter e Machado, 2003)

Eficiência, eficácia,economicidade, etc.

Perspectivas para Aprimoramento da Auditoria

Contexto Administrativo e Desafios

AUDITORIA INTERNA

88

FONAIMECVieira e Platt (2005)

Responsabilização dos Servidores

Contexto Administrativo e Desafios

O reitor não é mais único citado em processos de responsabilização de autoridades.

Abrange pró-reitores, ordenadores de despesas e demais agentes que realizaram os atos administrativos.

AUDITORIA INTERNA

89

FONAIMECVieira e Platt (2005)

Posicionamentos divergentes em relação à análise prévia à homologação em todos os processos licitatórios

realizada pela AUDIN:

• CGU: considera que não deve ser feita.

• UFSC: aprova por oferecer segurança para o gestor e ordenador de despesas (prevenção) e melhorar o aproveitamento de recursos.

• TCU: em auditoria no HU, considerou positiva a ação, além de recomendar que as anulações também fossem submetidas àanálise.

Divergências de Entendimentos

Contexto Administrativo e Desafios

AUDITORIA INTERNA

90

FONAIMECVieira e Platt (2005)

Considerações Finais

AUDITORIA INTERNA

91

FONAIMECVieira e Platt (2005)

O auditor interno não deve ficar só sentado em sua cadeira analisando papéis e sistemas: precisaconhecer a organização e interagir com pessoas.

Necessidade de aprendizado permanente sobre legislação, práticas administrativas, formas de auditoria e contexto organizacional.

Uma equipe multidisciplinarenriquece os trabalhos.

Criação do cargo de auditorou similar: valorização eindependência profissional.

Considerações Finais

AUDITORIA INTERNA

92

FONAIMECVieira e Platt (2005)

“A lei deve ser como uma roupa, não deve ser tão justa que quem a utilize se sinta incomodado. Ela deve ser

folgada para que a pessoa possa se sentir bem”.(Filme sobre a Suprema Corte dos EUA)

“A lei é como uma roupa feita: veste a todos,sem vestir bem a ninguém.”

(Carnelutti)

Considerações Finais: Citações

AUDITORIA INTERNA

93

FONAIMECVieira e Platt (2005)

Considerações Finais: Citações

As leis são formuladas, na maioria das vezes, expressando valores morais e

culturais de determinados grupos dominantes, quando não, para

atendimento de interesses corporativos. Refletem as condições do ambiente e do

período de tempo em que são elaboradas.

LEIS, entendidas por: leis, decretos, medidas provisórias e outros atos normativas (resoluções, portarias, instruções normativas, etc.)

“Nem tudo que é justo é legal. Nem tudo que é legal é justo.”“Excesso de justiça leva à injustiça.”

“Excesso de leis leva à anarquia jurídica.”

AUDITORIA INTERNA

94

FONAIMECVieira e Platt (2005)

Considerações Finais:

O fortalecimento de uma unidade de Auditoria Interna se dá com a demonstração de que ela agrega valor para a Instituição e

não por determinação legal.

AUDITORIA INTERNA

95

FONAIMECVieira e Platt (2005)

Audí Luiz Vieira – [email protected] – (48) 3331-9845

Orion Augusto Platt Neto – Contador [email protected] – (48) 3331-9475

MUITO OBRIGADO !

www.ufsc.br www.audin.ufsc.brENDEREÇO:

Auditoria InternaUniversidade Federal de Santa Catarina - Reitoria

Campus Universitário - Trindade - FlorianópolisCEP: 88040-900

Fones: 48 3331-9791 / 48 3331-8412Fax: 48 3234-4069

E-mail: [email protected]

Contatos

AUDITORIA INTERNA

96

FONAIMECVieira e Platt (2005)

SÁ, A. Lopes, SÁ, Ana M.Lopes de. Dicionário de Contabilidade, Atlas, 1994.

BRASIL. CF/88 - Constituição Federal de 1988. Constituição da República Federativa do Brasil: promulgada em 5 de outubro de 1988.

CGU – Controladoria-Geral da União. SFC - Secretaria Federal de Controle Interno. Palestra proferida por Domingo Poubel Castro no FONAI, em 18 Jul. 2002.

PETER, M. G. A., MACHADO, M. V. Manual de auditoria governamental. São Paulo: Atlas, 2003. 241 p.

TCU – Tribunal de Contas da União. Acórdão nº 108, de 1998. Trata da Prestação da contas da UFSC.

TCU – Tribunal de Contas da União. Do voto do Ministro Relator Marcos Vinicios Vilaça, referente ao Processo nº TC 016.218/96-5, publicado no Diário Oficial da União em 22/09/1997.

TCU - Tribunal de Contas da União. Boletim Interno do TCU n. 34 de 23/07/92 –Glossário de Termos Comuns Utilizados no Âmbito do Controle Externo do TCU e do Tribunal de Contas de Portugal.

FRANCO, Hilário e MARRA, Ernesto. Auditoria contábil. São Paulo : Atlas, 2000.

Referências

AUDITORIA INTERNA

97

FONAIMECVieira e Platt (2005)

Sobre os palestrantes

AUDÍ LUIZ VIEIRA ([email protected]) Administrador graduado pela UFSC, com especialização em Gestão Universitária pela UFSC. Servidor da UFSC no cargo de Administrador. Atuou em Secretaria de Departamento de Ensino (Engenharia Elétrica) e de Centro de Ensino (Tecnológico). Exerceu as funcões de Diretor do Departamento de Assuntos Estudantis, Diretor Administrativo do Hospital Universitário, Gerente de Apoio no Escritório Técnico-Administrativo (Projetos e Obras). Desde 1996 vem atuando na área de controle. Até o início de 2002 como Coordenador de Controle Interno. A partir daí como Auditor Chefe da Auditoria Interna.

ORION AUGUSTO PLATT NETO ([email protected]) Contador graduado pela UFSC, Mestre em Gestão de Negócios e Doutor em Inteligência Organizacional pela UFSC. Servidor da UFSC, no cargo de Contador, atuando na unidade de Auditoria Interna. Professor universitário de disciplinas de Contabilidade, Finanças Públicas e Auditoria Governamental na ASSESC. Atuou como gestor de investimentos em fundo de pensão (FUMBESC) e na Coordenadoria de Controle Interno do TRE/SC.

VIEIRA, Audí Luiz. PLATT NETO, Orion Augusto. Modelo de auditoria interna: o caso da AudIn/UFSC. Palestra proferida no XXIII FONAI – Fórum Nacional dos Auditores Internos das Instituições Federais Vinculadas ao MEC. Brasília, 24 Out. 2005.