fgv caixa - projeto aplicativo - private equity v15.1-

TRANSCRIPT

1

FUNDAÇÃO GETÚLIO VARGAS ESCOLA DE ADMINISTRAÇÃO DE EMPRESAS DE SÃO PAULO

ANÁLISE SOBRE COMO FUNDOS DE INVESTIMENTO DE PRIVATE EQUITY CRIAM VALOR A SEUS COTISTAS E ÀS

EMPRESAS INVESTIDAS

Nome: ROBERTO CAMARGO LEITE MOREIRA

Orientador CAIXA : Cássio Viana de Jesus Orientador EAESP/FGV : Prof. Flá vio Macau

SÃO PAULO DEZEMBRO 2013

2

Aluno: Roberto Camargo Leite Moreira

ANÁLISE SOBRE COMO FUNDOS DE INVESTIMENTO DE PRIVATE EQUITY CRIAM VALOR A SEUS COTISTAS E ÀS

EMPRESAS INVESTIDAS Trabalho de Conclusão de Curso apresentado à Escola de Administração de Empresas da Fundação Getulio Vargas como requisito para obtenção do Certificado de Pós Graduação em Mercado de Capitais. Campo de conhecimento: Finanças Corporativas; Mercado de Capitais; Banking; Mercado Financeiro; Private Equity.

Data da aprovação: / / . Banca examinadora: Cássio Viana de Jesus - Orientador CAIXA Prof. Flávio Macau - Orientador EAESP/FGV

SÃO PAULO DEZEMBRO 2013

3

RESUMO

O presente trabalho apresenta um panorama do mercado de fundos de

Private Equity, e busca estabelecer uma metodologia a ser aplicada para a

análise e gestão de empresas que poderão vir a ser objeto de investimento em

cotas de participação societária por um fundo, de modo que venham a criar

valor para os cotistas e para as empresas investidas. A metodologia abordará

desde o início do processo de aquisição de participação em uma empresa,

passando pela avaliação do valor da empresa, pelo processo de due dilligence,

na definição dos covenants estabelecidos no acordo de acionistas, na

implantação de uma estrutura de governança corporativa, e buscaremos

apontar formas e modalidades de desinvestimento. Buscaremos identificar

medidas estratégicas e administrativas que, uma vez que sejam adotadas pela

gestão da empresa, promovam a melhoria dos processos operacionais, gerem

ganhos de eficiência, ampliem mercados e, consequentemente, criem valor

para o acionista e para a empresa investida.

Palavras-chave: Finanças Corporativas; Mercado de Capitais; Investment

Banking; Valuation; Private Equity; Banco de Investimento; Estrutura de

Capital; Leveraged Buyout.

4

Índice de Figuras ......................................................................................................................... 5 Índice de Tabelas......................................................................................................................... 7 Índice de ANEXOS ..................................................................................................................... 7 1.Introdução................................................................................................................................. 8

1.1. Metodologia............................................................................................................... 12 1.2. Revisão da literatura sobre criação de valor .............................................................. 13 1.3. Cenário do investimento em Private Equity no Brasil............................................... 20 1.4. Retornos Líquidos do investimento em Private Equity ............................................. 24 1.5. Efeitos do Private Equity sobre a rentabilidade das empresas................................... 30

2. Análise da atratividade das oportunidades de investimento ........................................ 33 2.1. Geração de Fluxo de Caixa Livre pela empresa ........................................................ 34 2.2. Análise atual e prospectiva das condições de Mercado .............................................36 2.3. Taxas de crescimento do mercado e da empresa ....................................................... 36 2.4. Margens de lucro ....................................................................................................... 37

3. Análise da Estrutura de Capital...................................................................................... 38 3.1. Viabilidade de otimização da estrutura de capitais.................................................... 38 3.2. Alavancagem financeira e resultados esperados........................................................ 41 3.3. Perspectivas de novos investimentos e CAPEX requeridos ...................................... 42 3.4. Ampliação do perfil da dívida ................................................................................... 42 3.5. Redução do custo da dívida ....................................................................................... 43 3.6. Redução dos encaixes sem aplicação produtiva ........................................................ 44 3.7. Aplicação do Valuation para se estimar o Enterprise Value...................................... 44 3.8. Leveraged Buyout (LBO) – Aquisição Alavancada .................................................. 50 3.9. Taxa Interna de Retorno ............................................................................................ 52 3.10. Taxa Interna de Retorno Líquida para o cotista .................................................... 55

4. Negociação de Covenants e realização de Due Dilligence...................................................58 4.1 Estrutura de Governança Corporativa........................................................................ 59 4.2 Mapeamento e otimização de processos produtivos.................................................. 62 4.3 Estrutura de incentivos à produtividade atreladas a métricas de performance .......... 62 4.4 Reestruturação organizacional ................................................................................... 63 4.5 Profissionalização da gestão ...................................................................................... 63 4.6 Acompanhamento sistemático dos resultados projetados.......................................... 64 4.7 Não promover diluição da participação no capital social .......................................... 65 4.8 Não vender participações na empresa a novos sócios................................................65 4.9 Limites de endividamento total.................................................................................. 66 4.10 Due Diligence ............................................................................................................ 68

5 Planos de negócios que agregam valor ........................................................................... 70 5.1 Ciclo PDCA............................................................................................................... 71 5.2 Sistemas Integrados de Gestão Empresarial (ERP)...................................................73 5.3 Ganhos de produtividade operacional........................................................................ 73 5.4 Redução de custos fixos e variáveis........................................................................... 74 5.5 Ampliação de mercados e aumento de vendas .......................................................... 74 5.6 Novos produtos.......................................................................................................... 76 5.7 Tecnologias de produção inovadoras......................................................................... 77 5.8 Ganhos de eficiência de logística............................................................................... 77

6 Negociação para desinvestmento..................................................................................... 78 6.1 Busca por parceiros estratégicos Nacionais e Estrangeiros ....................................... 80 6.2 Oferta para investidores institucionais....................................................................... 81 6.3 Oferta para outros Fundos de Private Equity............................................................. 82 6.4 Possibilidade de IPO.................................................................................................. 82

7 Perfil de Risco e Retorno dos Fundos de Private Equity................................................ 85 8 Estudo de Caso da participação dos Fundos de Private Equity nos IPOs do Brasil

entre 2004 e 2013 .............................................................................................................. 92 9 Conclusão .......................................................................................................................... 97

REFERÊNCIAS BIBLIOGRÁFICAS.................................................................................. 112

5

Índice de Figuras

Seção 1

Figura 1.1 – Taxas Internas de Retorno (TIR) de Private Equity comparadas com índices de ações

Figura 1.2 – Processo de Criação de Valor pelos Gesto res de Private Equity

Figura 1.3 – Retornos brutos do capital investido e m Private Equity , com saídas entre 2005 e 2012

Figura 1.4 – Principal origem na criação de valor de negócios de PE em %

Figura 1.5 – Tempo gasto na interação entre os gest ores do fundo PE e a alta gestão da empresa

Figura 1.6 – Os 13 Componentes do Crescimento de Val or Acima da Média

Figura 1.7 – Evolução do Capital Comprometido Alocad o ao Brasil em US$ bilhões

Figura 1.8 – Veículos de investimento em Private Equity e Venture Capital no Brasil

Figura 1.9 – Porcentagem do Capital Comprometido em relação ao PIB

Figura 1.10 – Origem do Capital das Organizações Ge storas

Figura 1.11 – Breakdown das origens do capital dos Investidores Locais (amo stra 239 veículos)

Figura 1.12 – Notas atribuídas por investidores par a regiões atrativas para Private Equity

Figura 1.13 – Percentual de setores considerados atr ativos por investidores de PE

Figura 1.14 - Taxa Interna de Retorno Líquida para os investidores de Private Equity

Figura 1.15 - Razão entre o retorno em Private Equity e o retorno com o S&P500

Figura 1.15 – Taxa Interna de Retorno Líquida por t ipo de investidor em PE

Seção 2

Figura 2.1 – Motivadores de crescimento do EBITDA – América Latina e EUA-Europa

Figura 2.2 – Variação de crescimento da receita e m últiplos de saída em setores diferentes

Seção 3

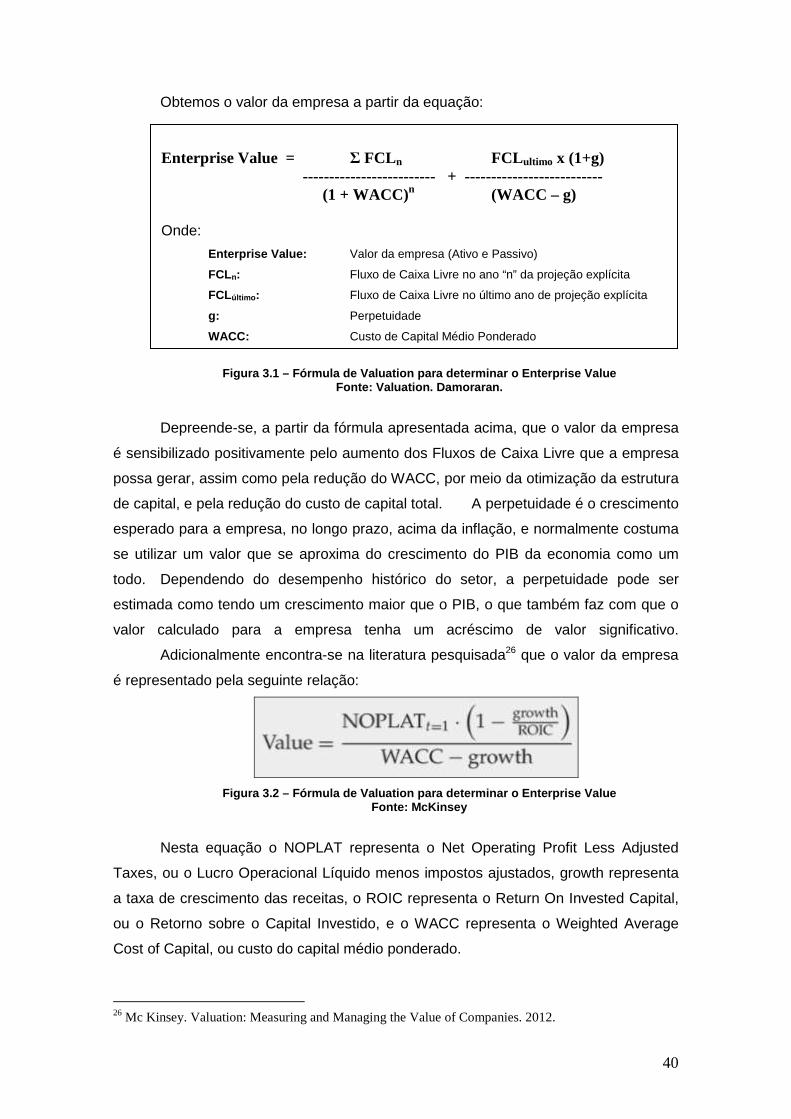

Figura 3.1 – Fórmula de Valuation para determinar o Enterprise Value

Figura 3.2 – Fórmula de Valuation para determinar o Enterprise Value

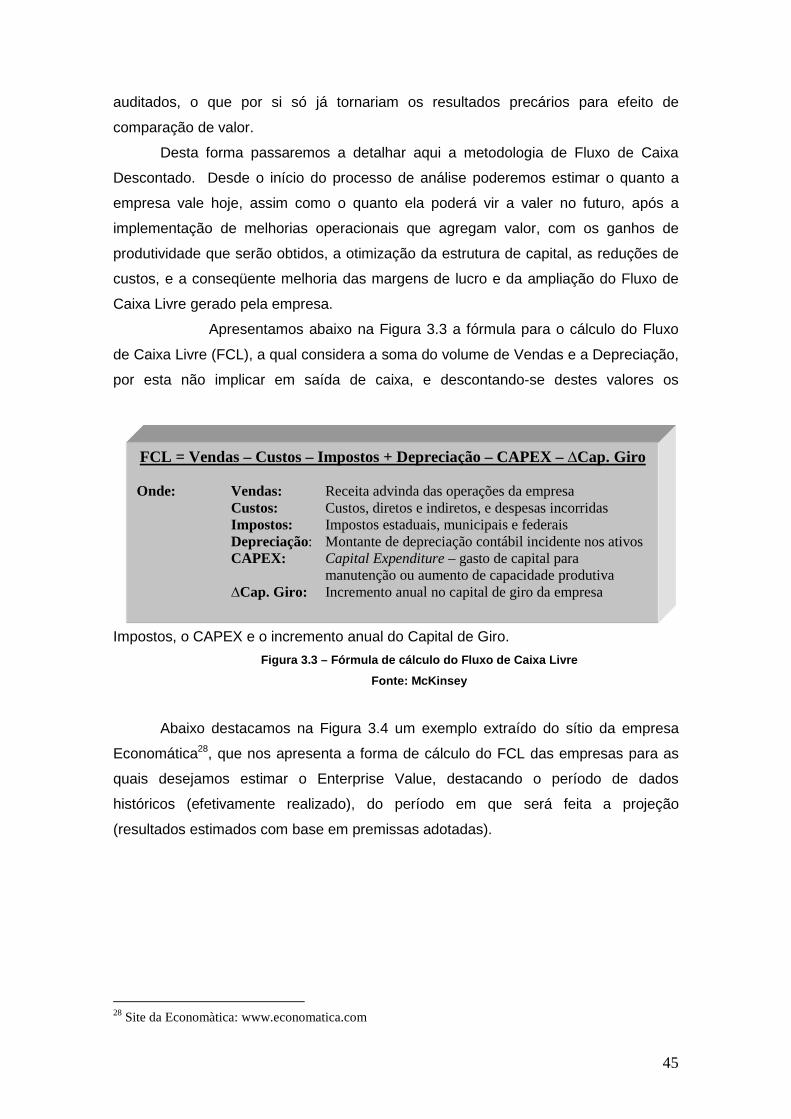

Figura 3.3 – Fórmula de cálculo do Fluxo de Caixa L ivre

Figura 3.4 – Exemplo de cálculo do Fluxo de Caixa L ivre

Figura 3.5 – Crescimento no Enterprise Value de empresas investidas por Private Equity

Figura 3.6– Fluxos de Caixa Livre projetado Atual e Potencial com atuação do PE

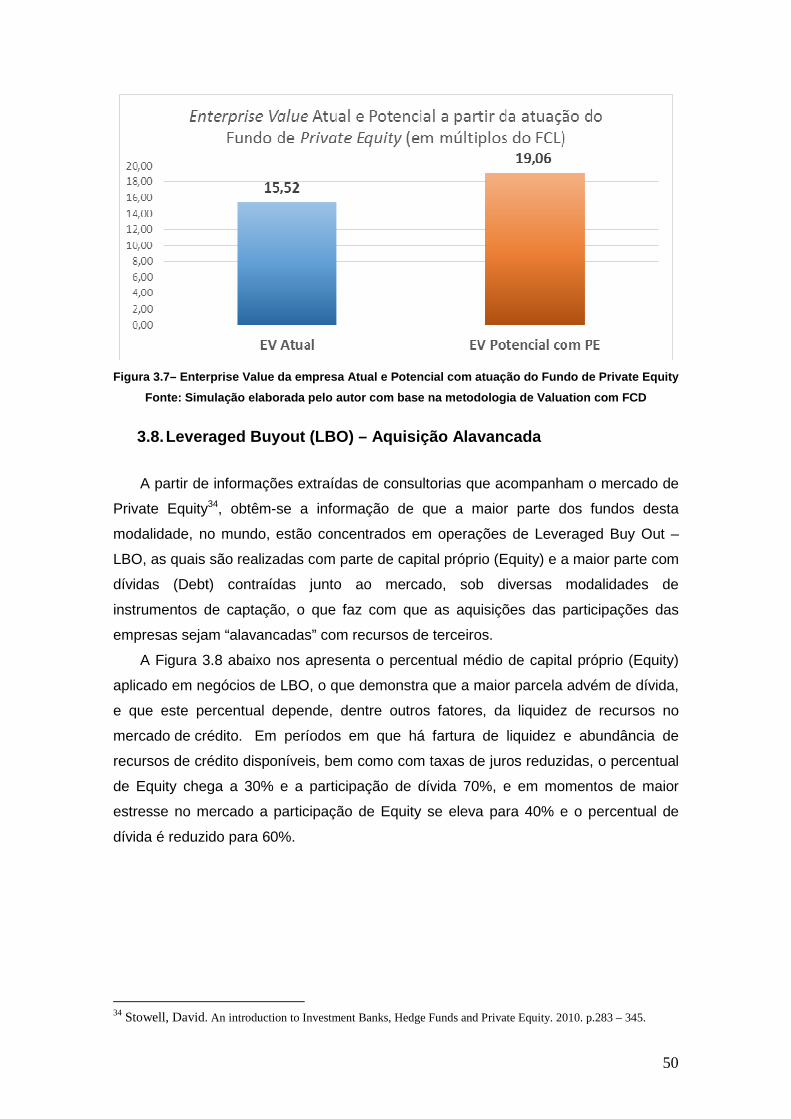

Figura 3.7– Enterprise Value da empresa Atual e Potencial com atuação do Fundo d e Private Equity

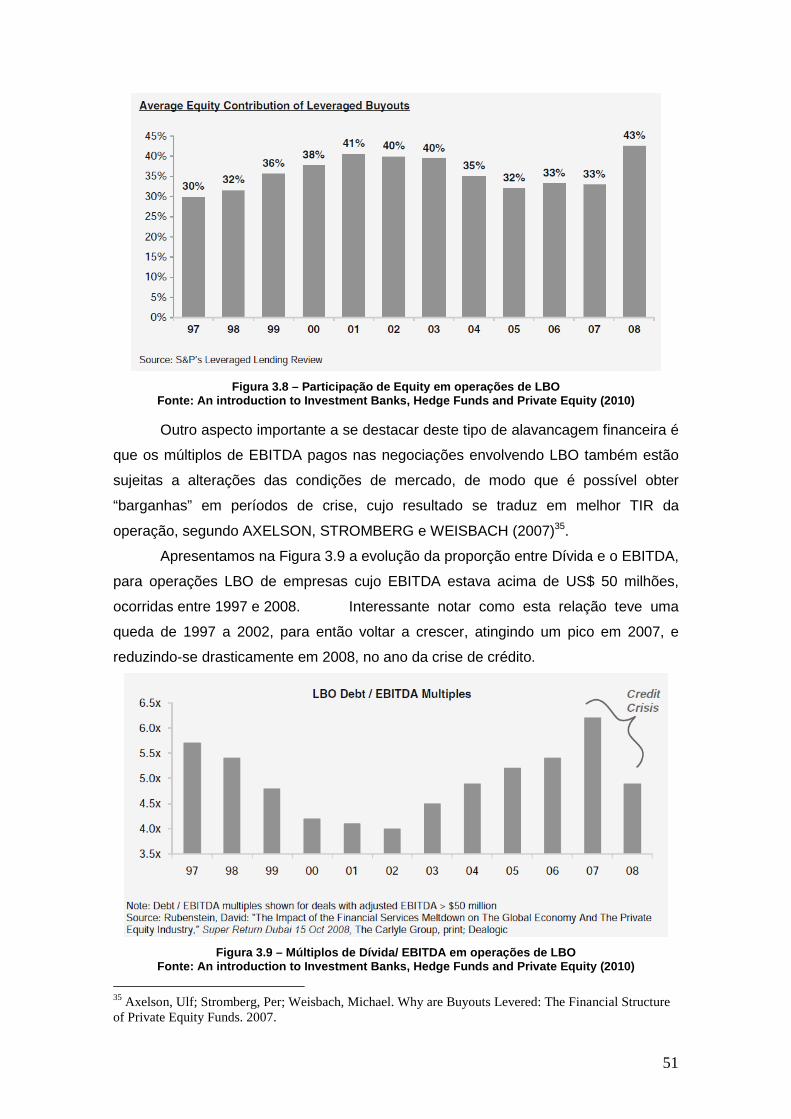

Figura 3.8 – Participação de Equity em operações de LBO

Figura 3.9 – Múltiplos de Dívida/ EBITDA em operações de LBO

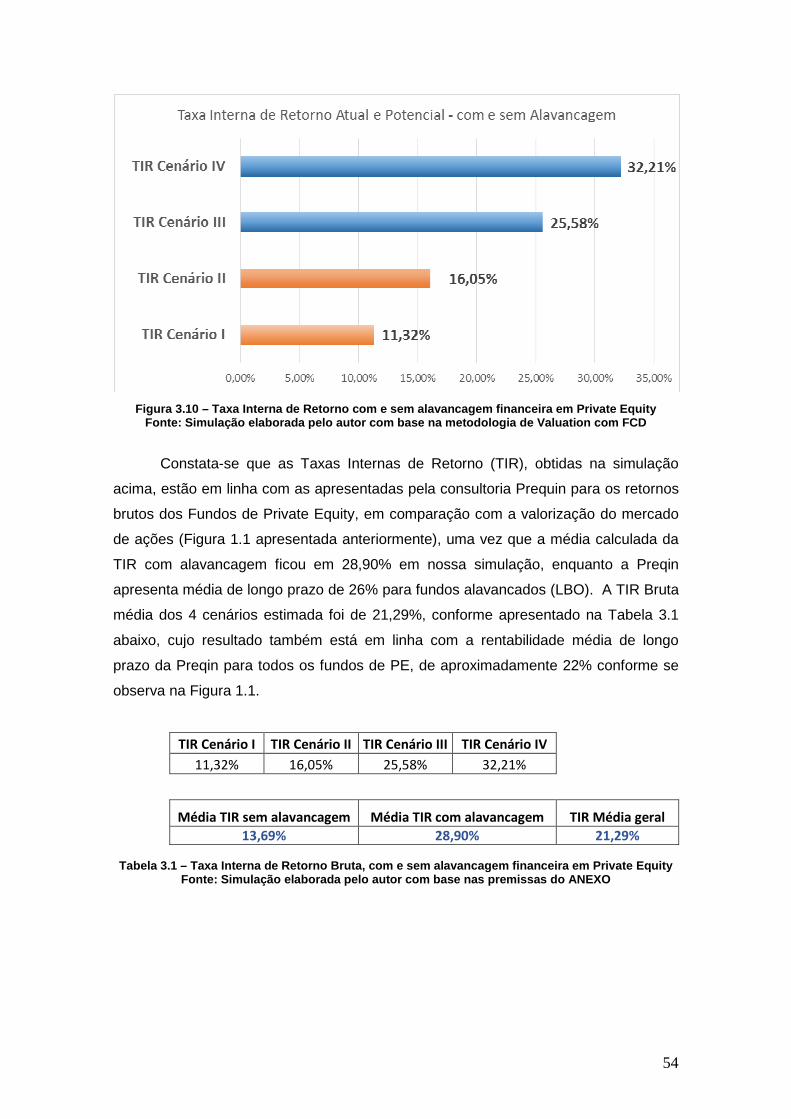

Figura 3.10 – Taxa Interna de Retorno com e sem ala vancagem financeira em Private Equity

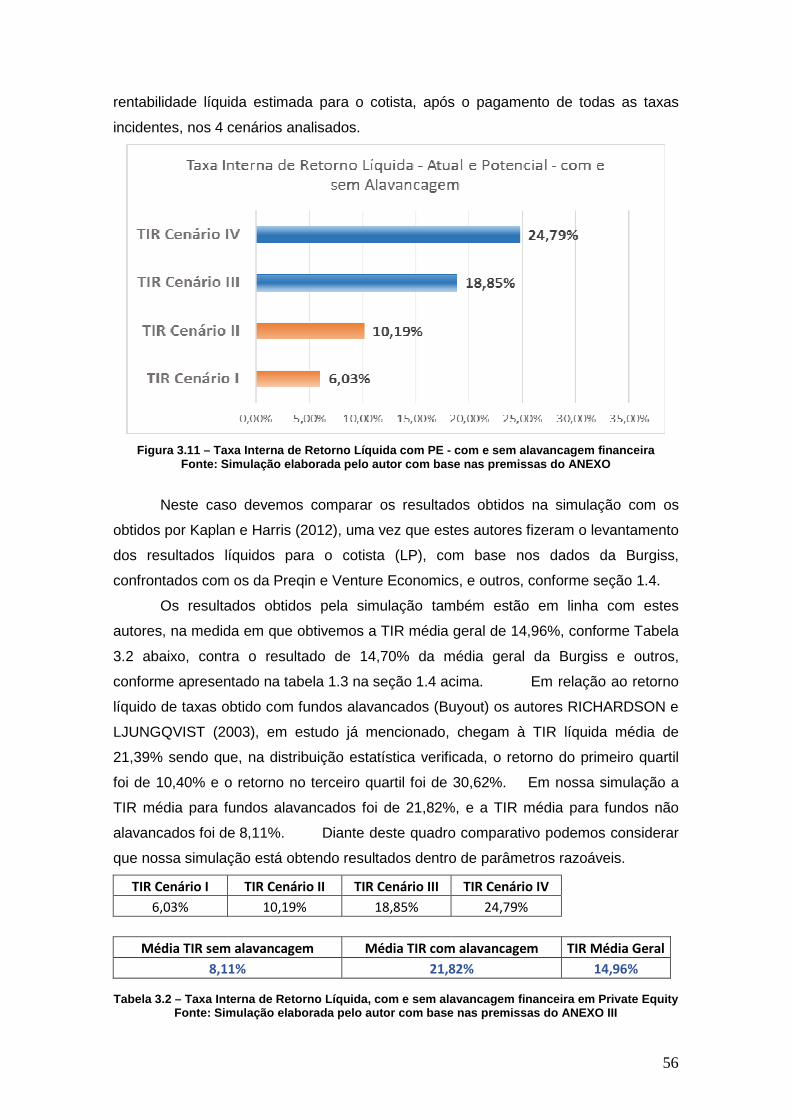

Figura 3.11 – Taxa Interna de Retorno Líquida com PE - com e sem alavancagem financeira

Seção 4

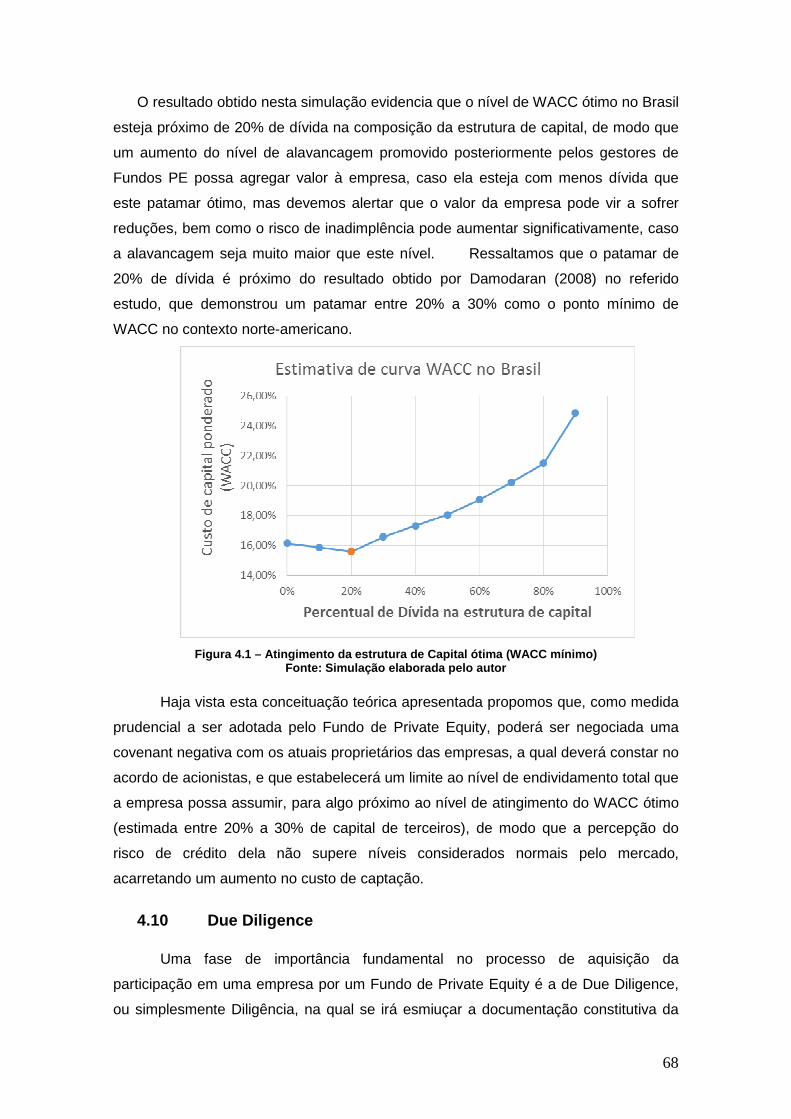

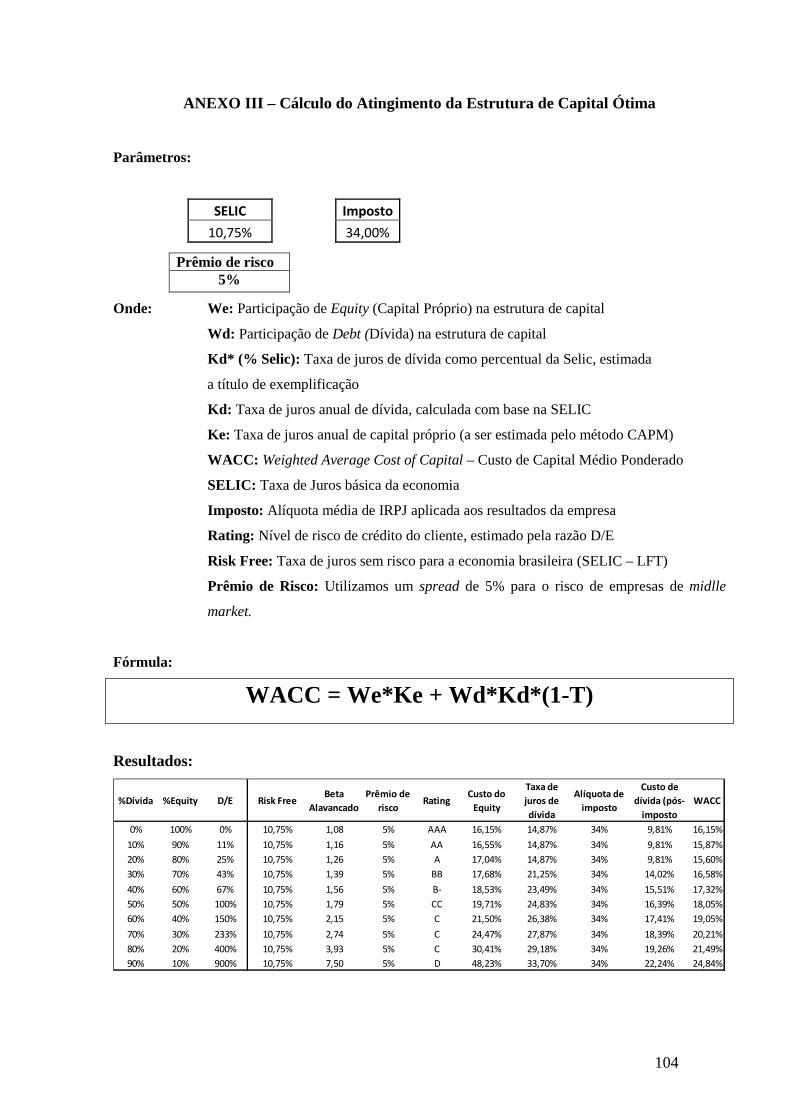

Figura 4.1 – Atingimento da estrutura de Capital ót ima (WACC mínimo)

6

Seção 5

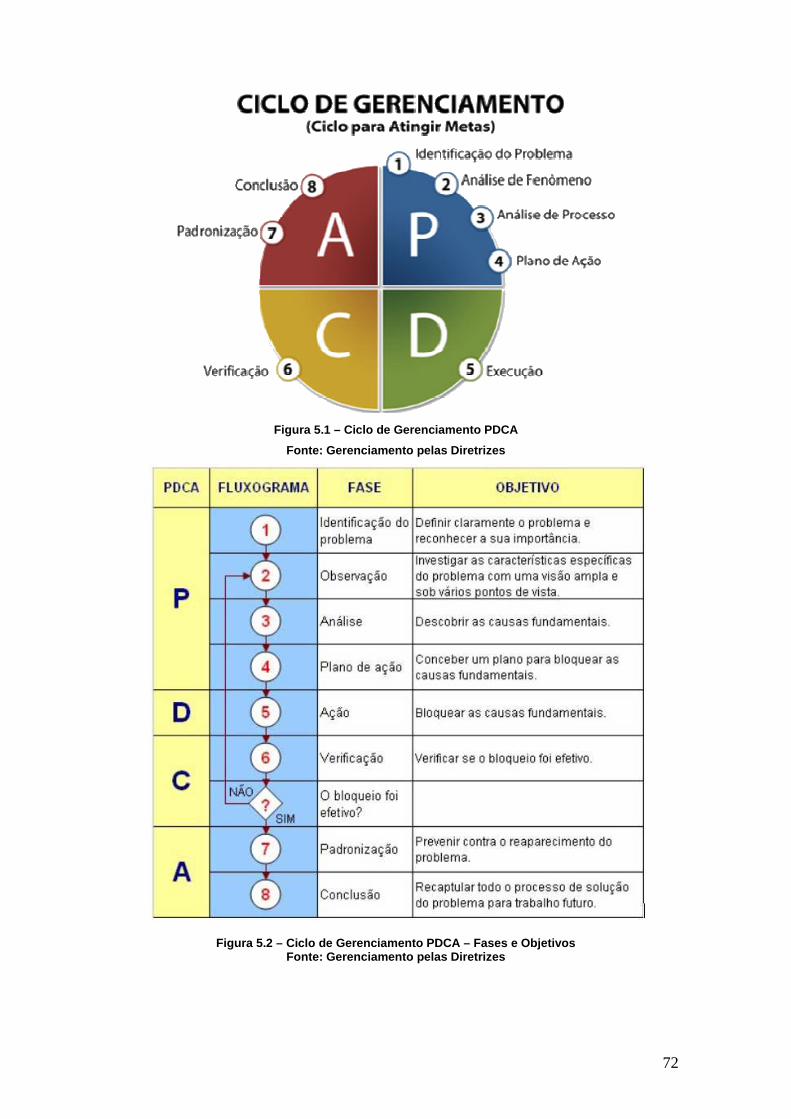

Figura 5.1 – Ciclo de Gerenciamento PDCA

Figura 5.2 – Ciclo de Gerenciamento PDCA – Fases e O bjetivos

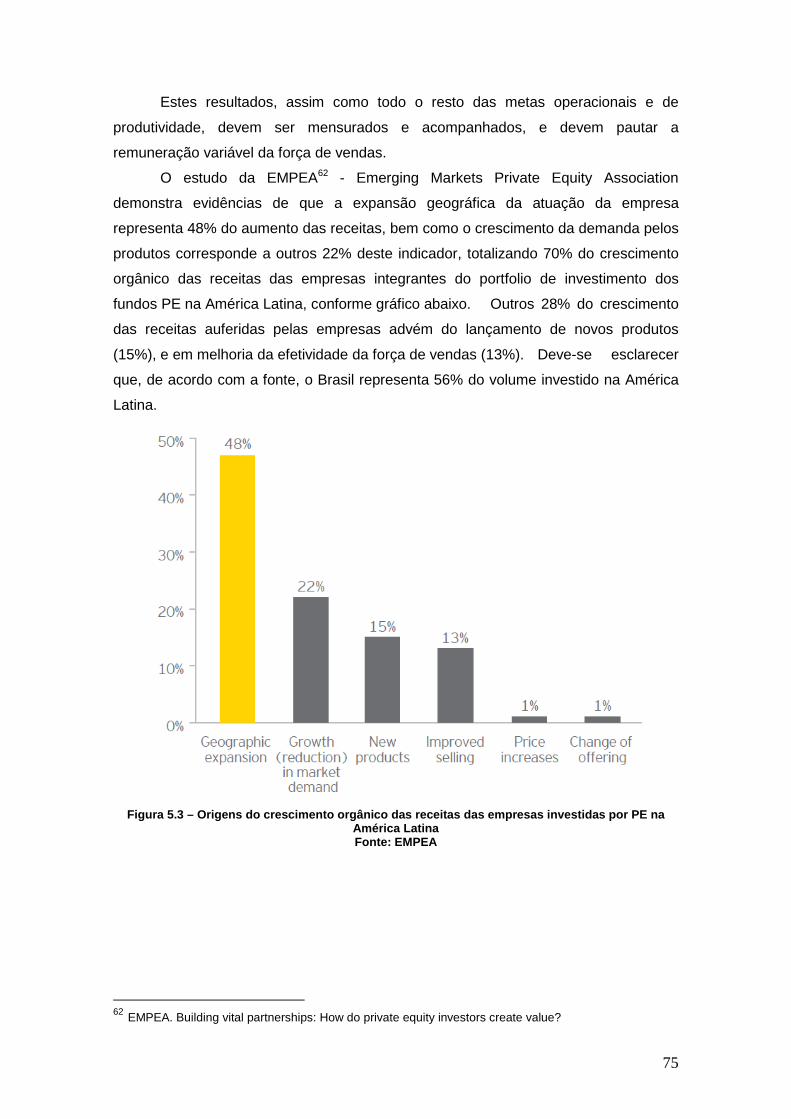

Figura 5.3 – Origens do crescimento orgânico das re ceitas das empresas investidas por PE na

América Latina

Figura 5.4 – Criação de valor ao acionista para cad a US$1 de receita incremental

Seção 6

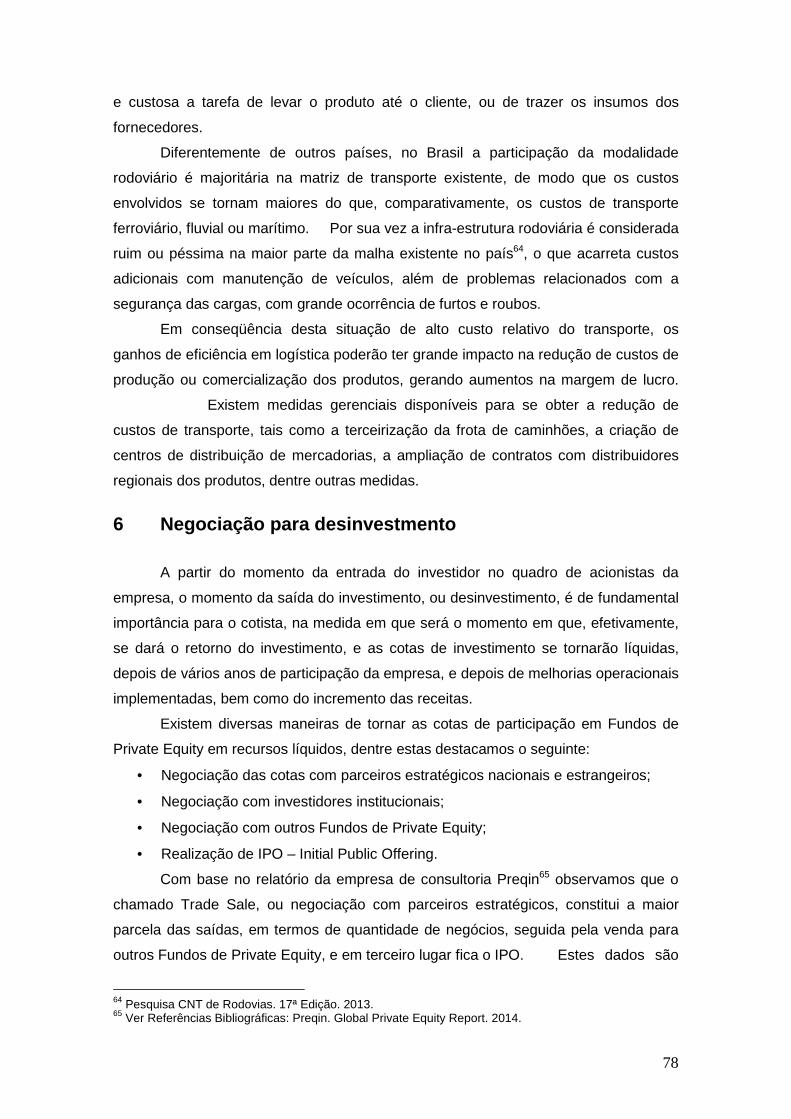

Figura 6.1 – Evolução do valor e quantidade de desin vestimentos por tipo de saída

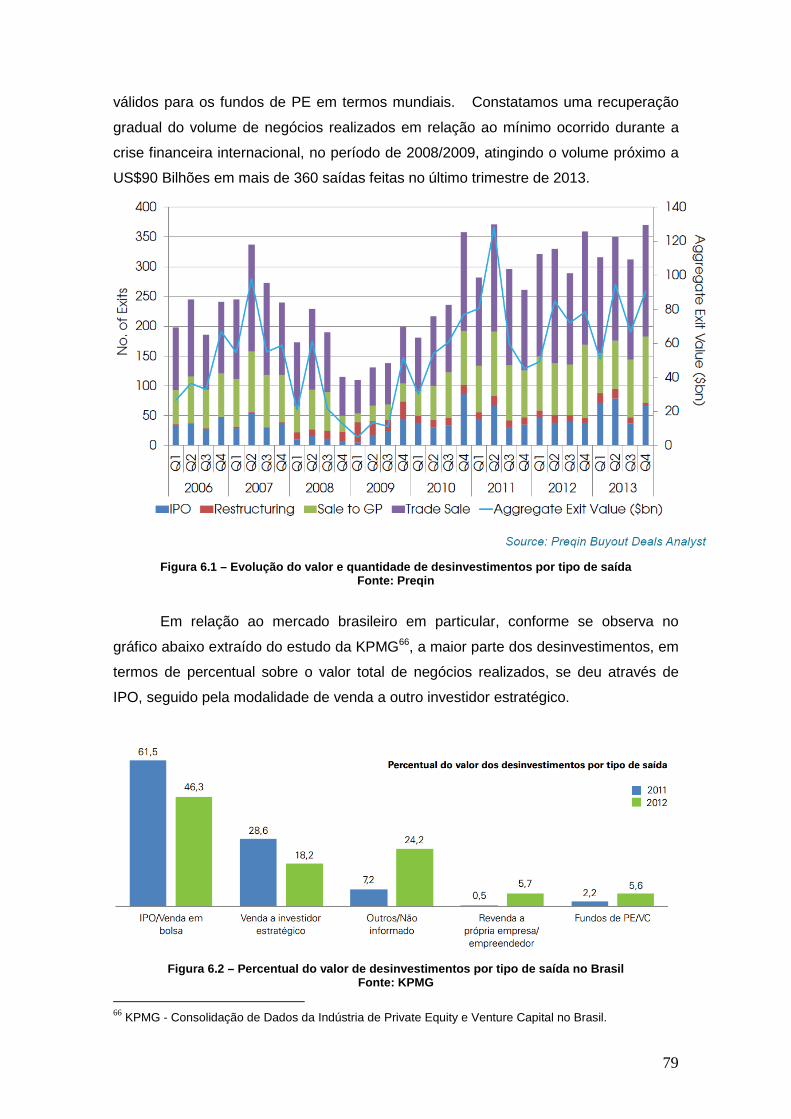

Figura 6.2 – Percentual do valor de desinvestimento s por tipo de saída no Brasil

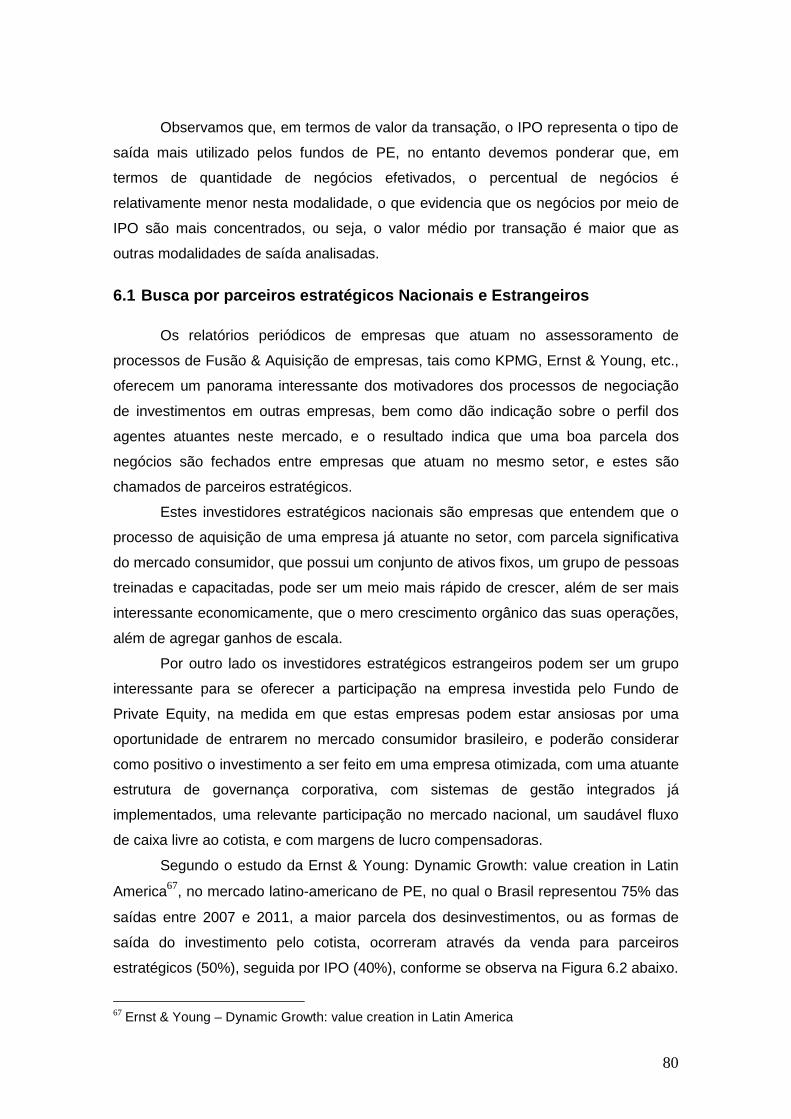

Figura 6.3 – Desinvestimentos dos PE para negociação direta das cotas de participação

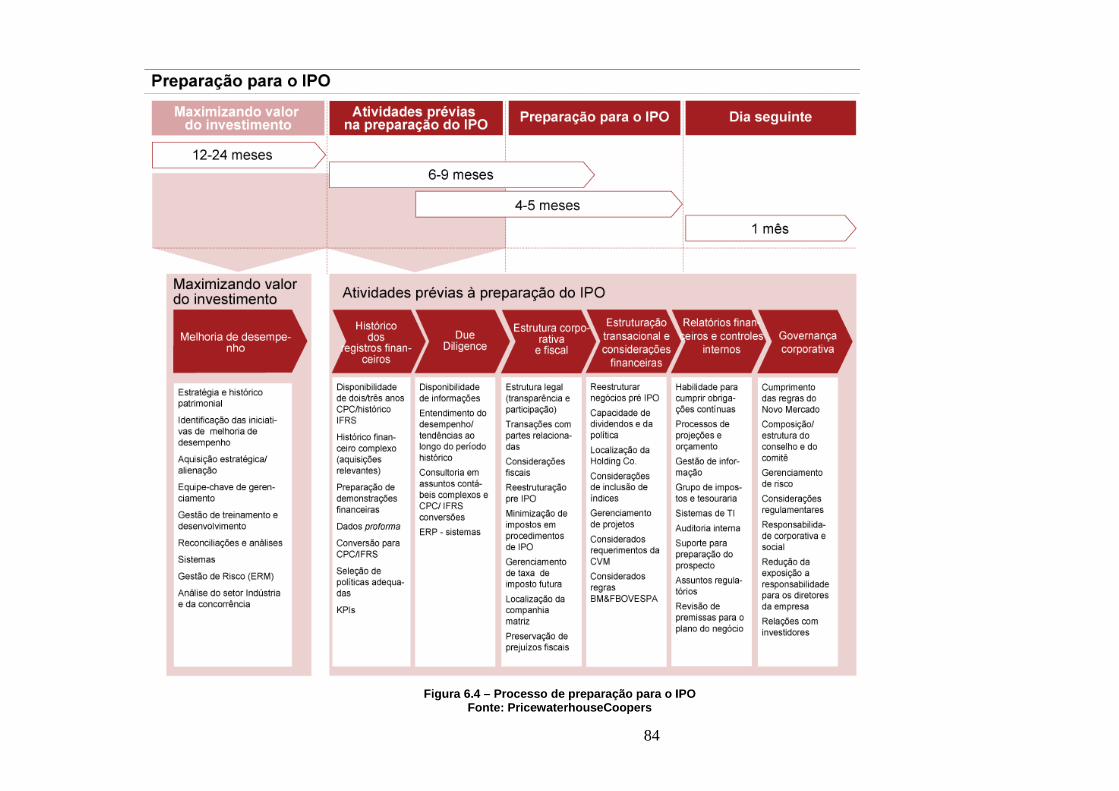

Figura 6.4 – Processo de preparação para o IPO

Seção 7

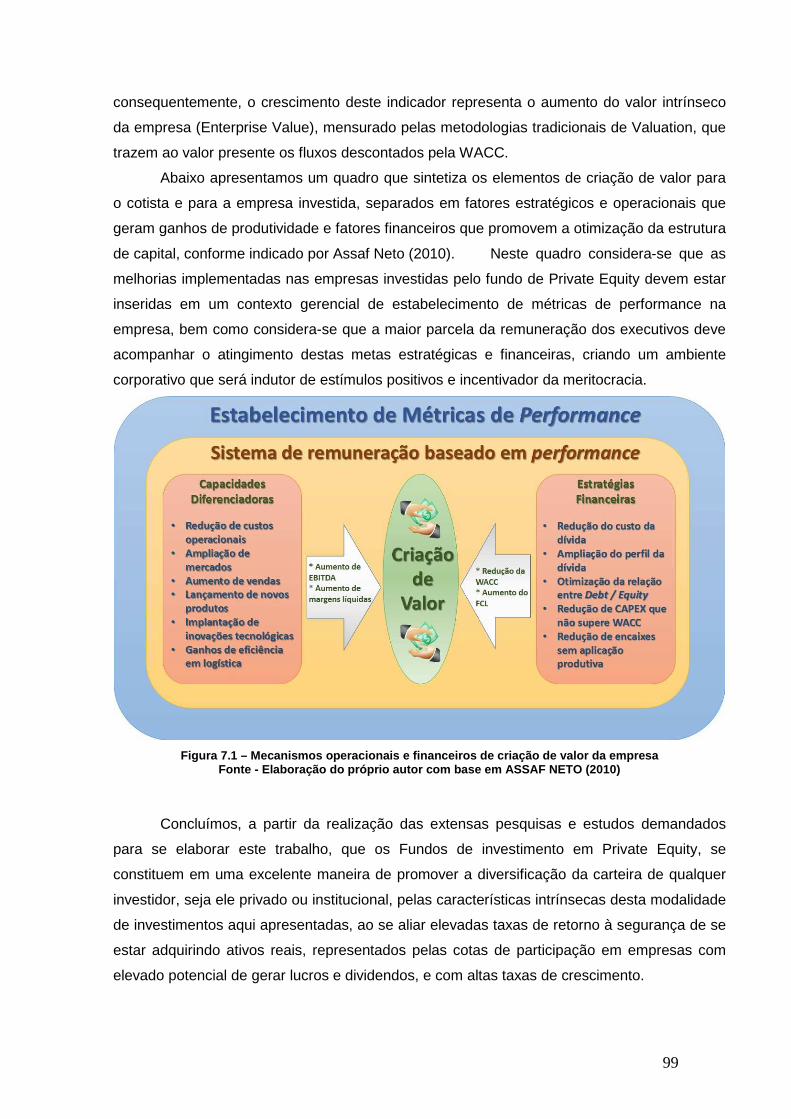

Figura 7.1 – Mecanismos operacionais e financeiros de criação de valor da empresa

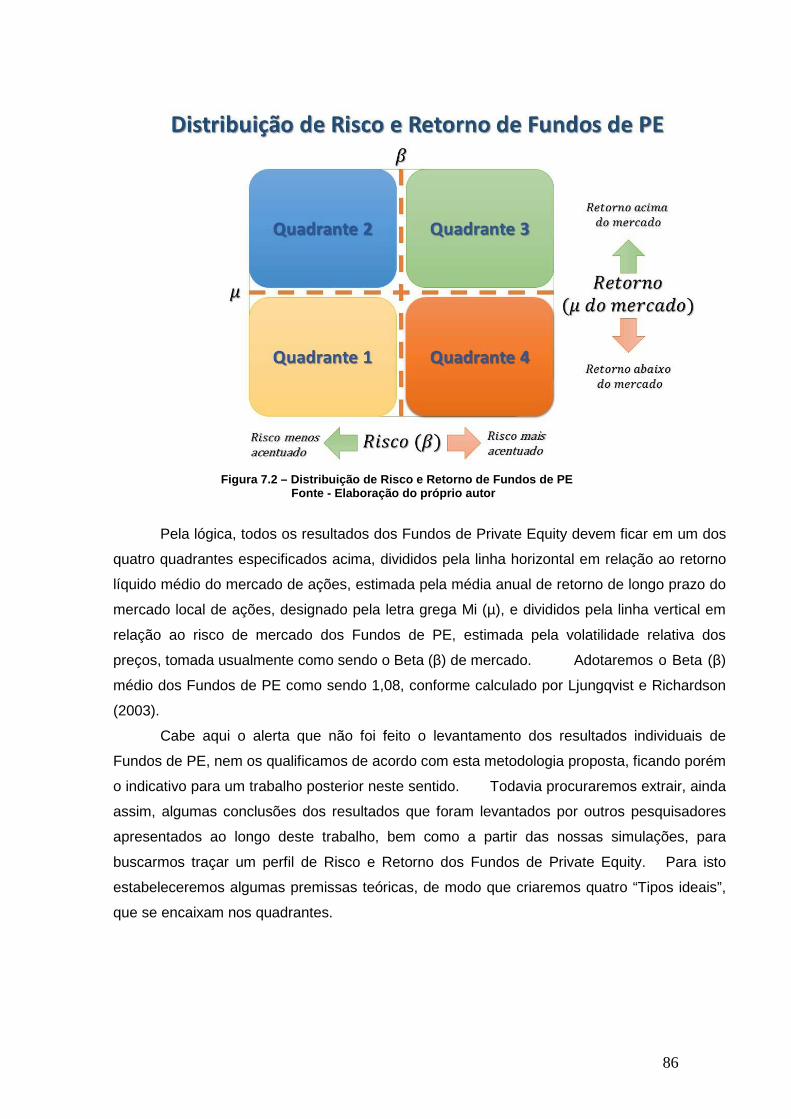

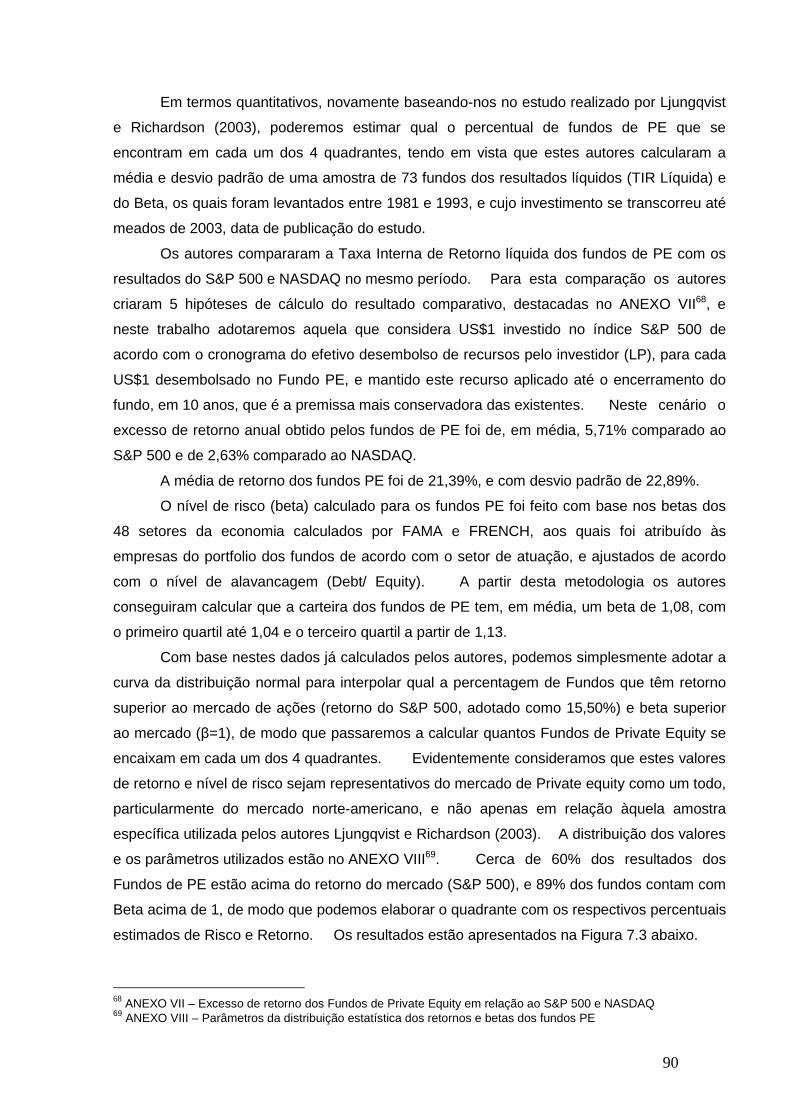

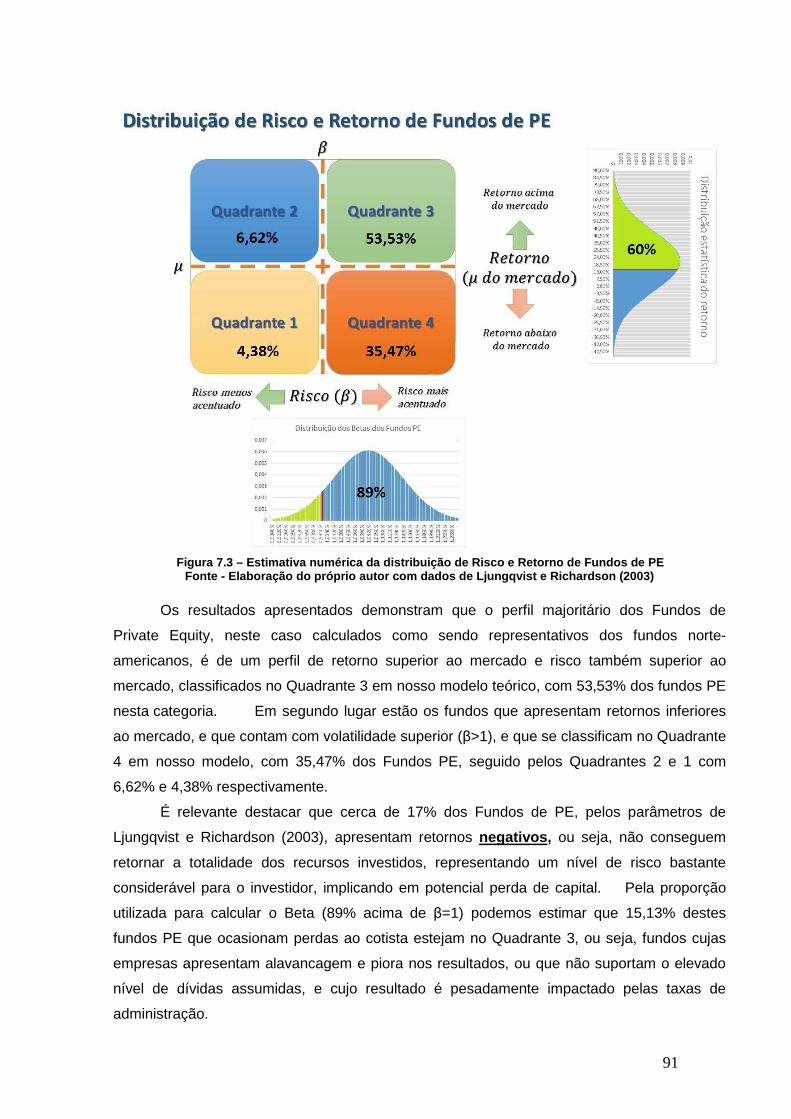

Figura 7.2 – Distribuição de Risco e Retorno de Fun dos de PE

7

Índice de Tabelas

Tabela 1.1 – Capacidades diferenciadoras e direcion adores de valor.

Tabela 1.2 – Estratégias Financeiras e direcionadore s de valor.

Tabela 1.3 – Taxas de Retorno em Fundos de PE, dividi da por fonte e por décadas de investimento

Tabela 1.4 - Razão média entre o retorno em Private Equity e o retorno com o S&P500, por década

Tabela 1.5 - Diferenças entre empresas de Buyout controladas por PE, MBO e Investidores

Tabela 1.6 - Diferenças de rentabilidade entre emp resas controladas por PE e outras

Tabela 3.1 – Taxa Interna de Retorno Bruta, com e s em alavancagem financeira em Private Equity

Tabela 3.2 – Taxa Interna de Retorno Líquida, com e sem alavancagem financeira em Private Equity

Tabela 3.3 – Redução de Taxas de Retorno Bruta e Lí quida para Fundos de PE

Tabela 3.4 – Proporção do valor criado direcionado p ara GP e LP

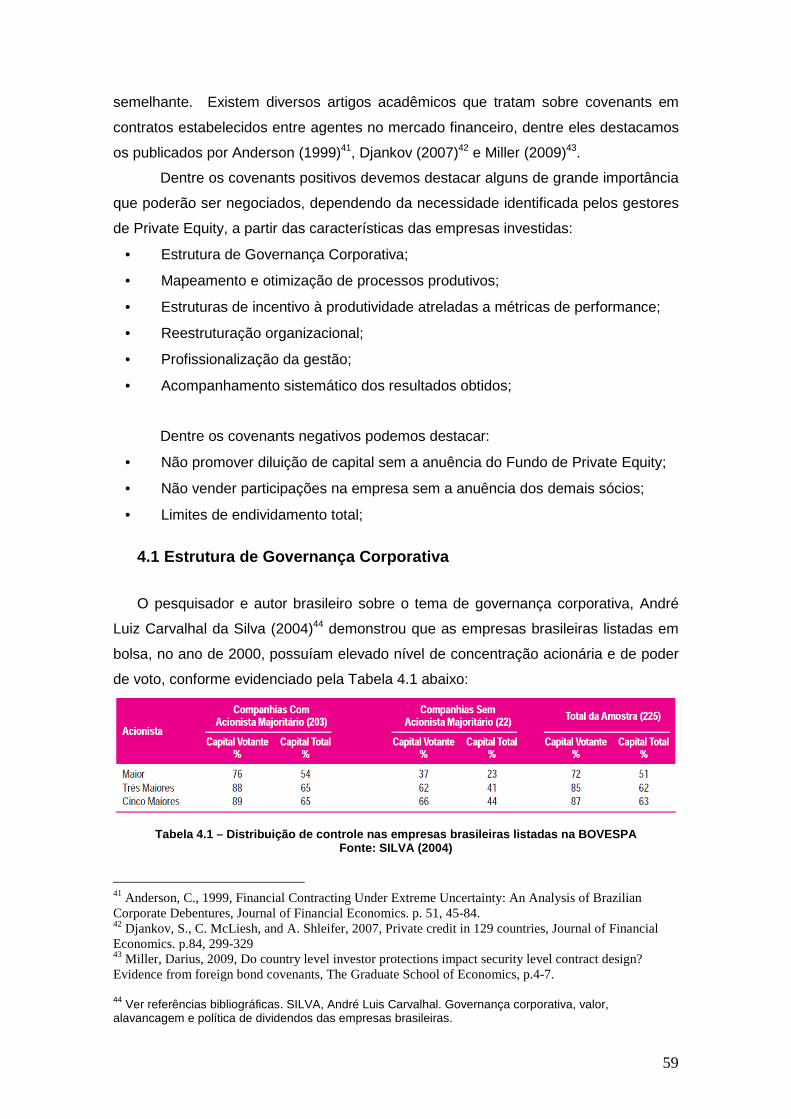

Tabela 4.1 – Distribuição de controle nas empresas brasileiras listadas na BOVESPA

Tabela 7.1 – Características dos Quadrantes de Risc o e Retorno de Fundos PE

Índice de ANEXOS

ANEXO I – Cálculos do Valuation da empresa a partir do Fluxo de Caixa Descontado

ANEXO II – Cálculo da TIR para aquisições de partici pação com e sem alavancagem

ANEXO III – Cálculo do Atingimento da Estrutura de Ca pital Ótima

ANEXO IV – Taxas Internas de Retorno Líquidas para os Investidores em Private Equity na América

do Norte

ANEXO V – Razão dos retornos do investimento em Private Equity comparados com o S&P500

(Retorno PE/ S&P500)

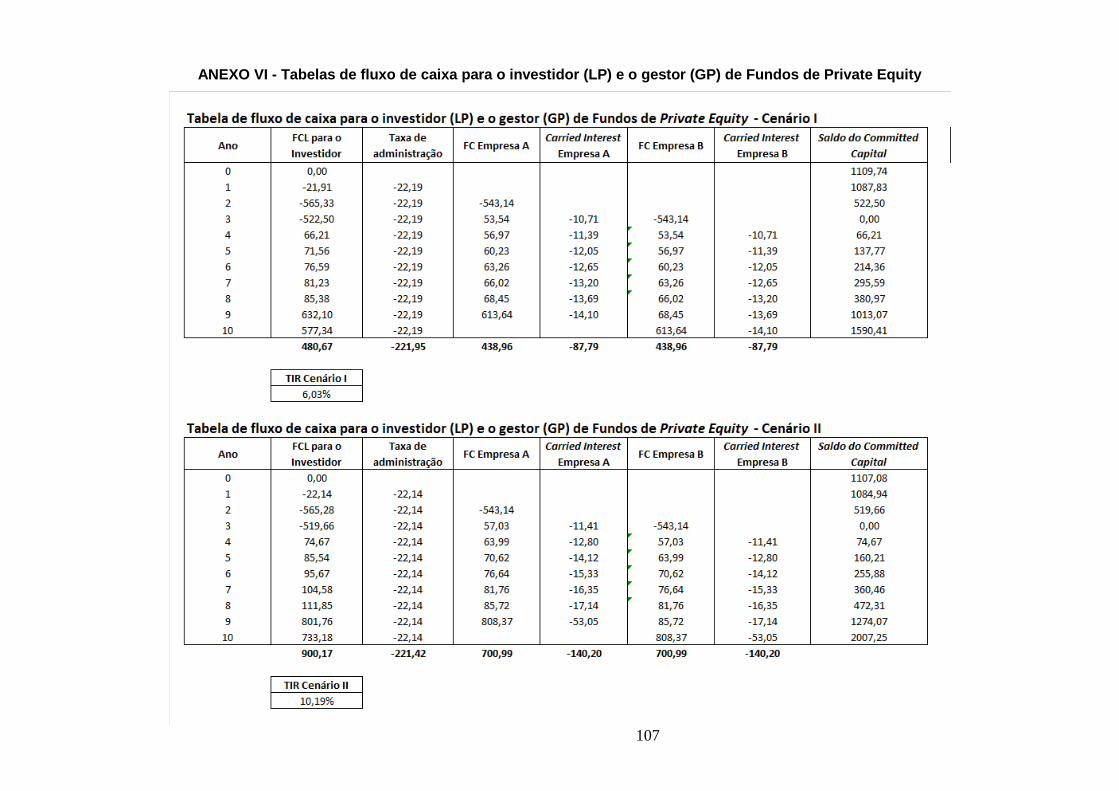

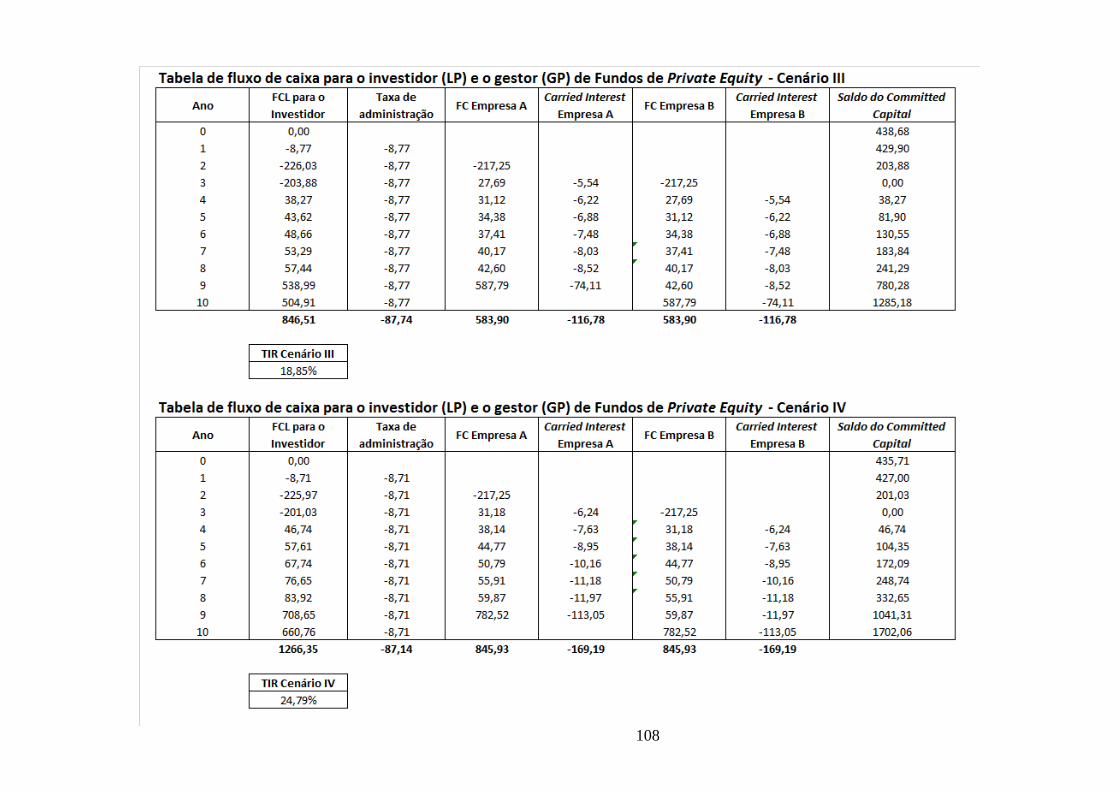

ANEXO VI - Tabelas de fluxo de caixa para o investido r (LP) e o gestor (GP) de Fundos de Private

Equity

8

1.Introdução Estamos vivenciando um período de recuperação da economia mundial, logo

após termos passado por um período de grande tensão social e econômica ocorrida

durante a crise de 2008/2009, na qual as inovações financeiras de resultado

questionável, o excesso de liquidez no mercado, e os problemas atrelados ao risco

dos tomadores de crédito subprime geraram uma crise que se espraiou a partir de

Wall Street para a economia real norte-americana, e daí para o resto do mundo, a uma

velocidade assustadoramente vertiginosa, e com efeitos que ainda perduram.

Em resposta à crise, diversos governos nacionais, através de seus respectivos

bancos centrais, procuraram estimular a economia real por meio da redução das taxas

de juros a níveis reais praticamente negativos (abaixo da inflação). Soma-se a isto o

programa norte-americano de Quantitative Easing (QE) o qual promoveu a recompra

de títulos emitidos pelo governo norte americano, gerando nova injeção de liquidez na

economia mundial, além da ampliação da base monetária de dólares, criando uma

conjuntura que fez com que os investidores procurassem alternativas de investimento

nos mercados internacionais, bem como nos mercados de países emergentes,

causando apreciação cambial em diversas moedas, inclusive no Real brasileiro.

Este cenário de crise produziu uma situação de queda mundial das taxas de

juros, e de queda generalizada de preços no mercado mundial de ações, período

durante o qual os investidores saíram em busca por alternativas atraentes para a

aplicação de seus recursos financeiros, as quais não estivessem tão sujeitas às

repentinas oscilações típicas do mercado acionário.

Neste contexto de busca por menor volatilidade de preços, aliada à busca por

melhores taxas de retorno para o investimento em comparação às taxas de juros

pagas no mercado de renda fixa, identifica-se que a aplicação em Fundos de Private

Equity se apresenta como uma importante fonte de diversificação de capital, na

medida em que esta modalidade de investimento constitui-se em uma participação

efetiva e representativa em empresas com boa rentabilidade, boa participação no

mercado em que atuam e que, dependendo das condições do mercado, estão menos

sujeitas às amplas e bruscas flutuações de valor encontradas no mercado acionário.

Dependendo do tamanho da empresa investida, e da sua fase de

desenvolvimento, será possível identificar uma situação em que o fluxo de caixa

gerado por estas empresas apresentará certa regularidade, o que é um fator

importante para minimizar o risco de investidores institucionais, tais como fundos de

pensão, dentre outros grupos de investidores com perfil mais conservador.

9

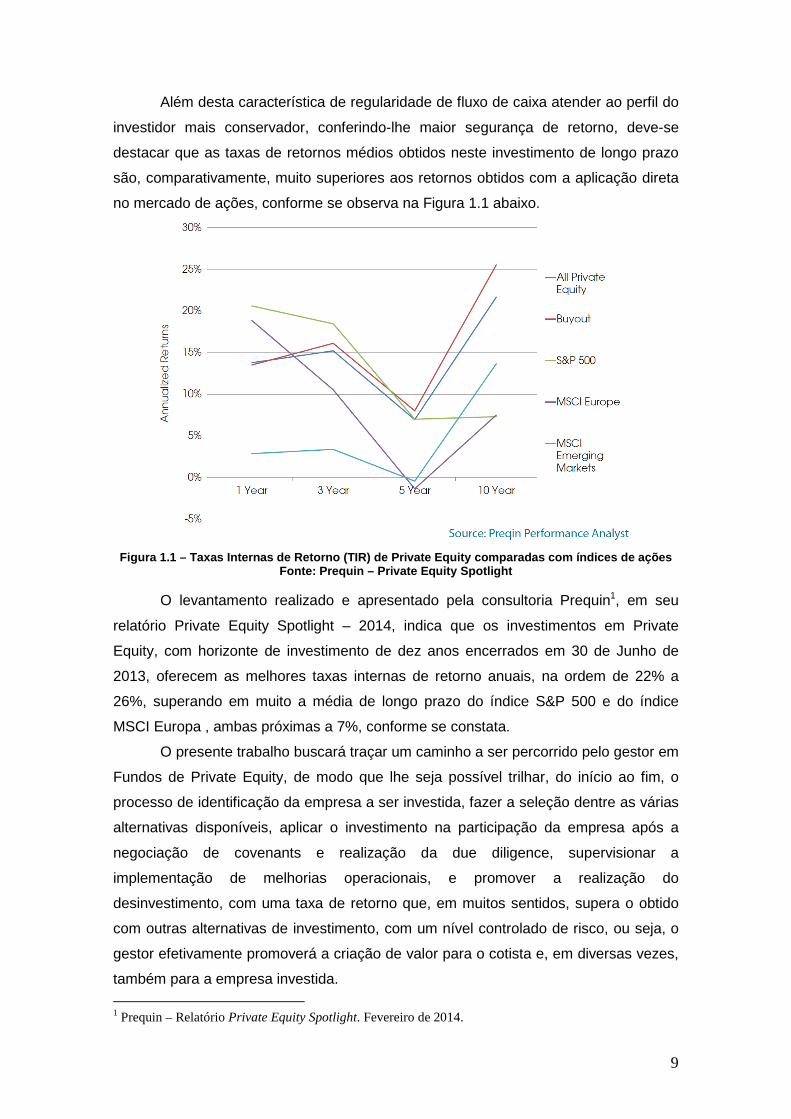

Além desta característica de regularidade de fluxo de caixa atender ao perfil do

investidor mais conservador, conferindo-lhe maior segurança de retorno, deve-se

destacar que as taxas de retornos médios obtidos neste investimento de longo prazo

são, comparativamente, muito superiores aos retornos obtidos com a aplicação direta

no mercado de ações, conforme se observa na Figura 1.1 abaixo.

Figura 1.1 – Taxas Internas de Retorno (TIR) de Private Equity comparadas com índices de ações

Fonte: Prequin – Private Equity Spotlight

O levantamento realizado e apresentado pela consultoria Prequin1, em seu

relatório Private Equity Spotlight – 2014, indica que os investimentos em Private

Equity, com horizonte de investimento de dez anos encerrados em 30 de Junho de

2013, oferecem as melhores taxas internas de retorno anuais, na ordem de 22% a

26%, superando em muito a média de longo prazo do índice S&P 500 e do índice

MSCI Europa , ambas próximas a 7%, conforme se constata.

O presente trabalho buscará traçar um caminho a ser percorrido pelo gestor em

Fundos de Private Equity, de modo que lhe seja possível trilhar, do início ao fim, o

processo de identificação da empresa a ser investida, fazer a seleção dentre as várias

alternativas disponíveis, aplicar o investimento na participação da empresa após a

negociação de covenants e realização da due diligence, supervisionar a

implementação de melhorias operacionais, e promover a realização do

desinvestimento, com uma taxa de retorno que, em muitos sentidos, supera o obtido

com outras alternativas de investimento, com um nível controlado de risco, ou seja, o

gestor efetivamente promoverá a criação de valor para o cotista e, em diversas vezes,

também para a empresa investida.

1 Prequin – Relatório Private Equity Spotlight. Fevereiro de 2014.

10

A despeito do fato de que os gestores dos Fundos de Private Equity são,

eminentemente, profissionais da área financeira, constata-se que, em diversas

ocasiões, as empresas que serão por ele investidas atuam em áreas tão distintas

quanto no setor de saúde, varejo, indústria de bens de consumo, educação, aluguel de

veículos, tecnologia da informação, dentre outras. Em função da necessidade

prática de se promover melhorias e o aumento da rentabilidade e produtividade das

empresas investidas, sejam elas de que setor forem, os profissionais da área de

gestão de Fundos de Private Equity muitas vezes devem se envolver com questões de

ordem operacional, tais como melhoria de processos de logística e distribuição,

redução de estoques, ampliação de mercados, além das tradicionais questões

financeiras de otimização da estrutura de capital, redução de custos financeiros,

redução de prazos de recebimento de clientes, ampliação de perfil da dívida, etc.

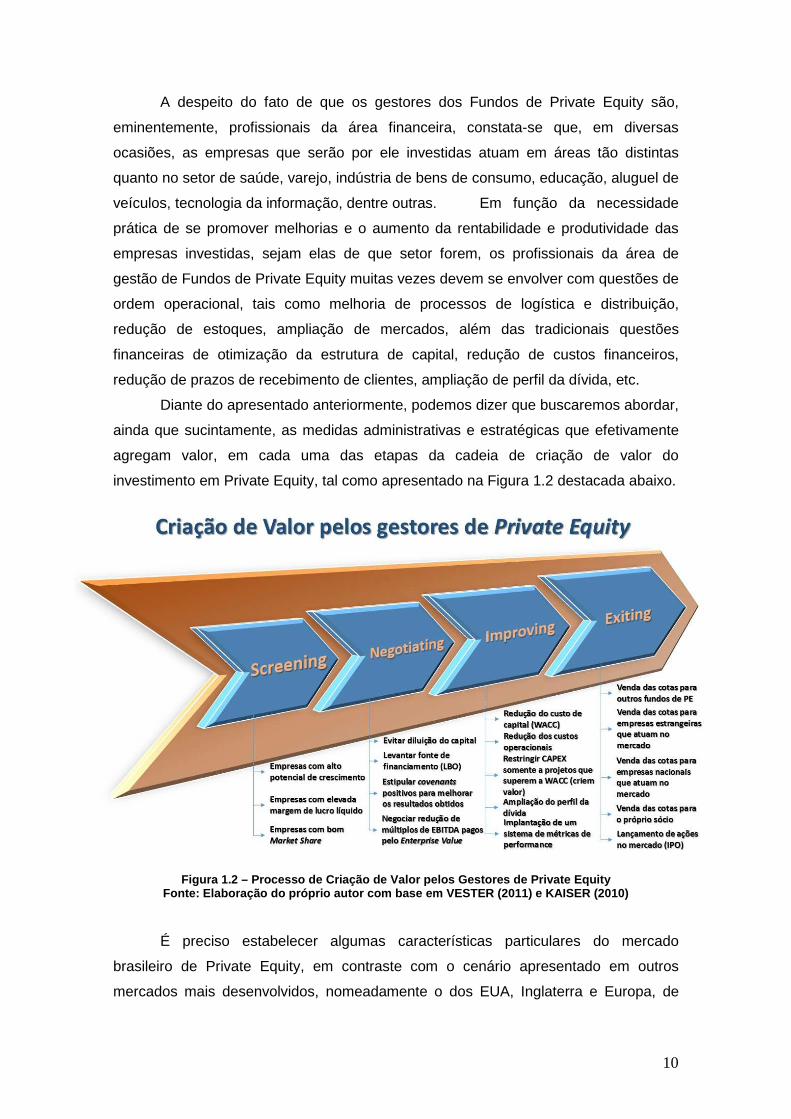

Diante do apresentado anteriormente, podemos dizer que buscaremos abordar,

ainda que sucintamente, as medidas administrativas e estratégicas que efetivamente

agregam valor, em cada uma das etapas da cadeia de criação de valor do

investimento em Private Equity, tal como apresentado na Figura 1.2 destacada abaixo.

Figura 1.2 – Processo de Criação de Valor pelos Gesto res de Private Equity Fonte: Elaboração do próprio autor com base em VESTER ( 2011) e KAISER (2010)

É preciso estabelecer algumas características particulares do mercado

brasileiro de Private Equity, em contraste com o cenário apresentado em outros

mercados mais desenvolvidos, nomeadamente o dos EUA, Inglaterra e Europa, de

11

onde provêm grande parte da fonte de estudos aqui apresentados, para que

possamos adequar melhor os nossos esforços de pesquisa e análise.

A primeira distinção importante diz respeito ao que se entende tradicionalmente

como Private Equity no mundo, e a aplicação que se faz no Brasil.

Em mercados mais desenvolvidos existem, basicamente, duas formas

principais de adquirir cotas de participação em empresas por meio de Fundos.

Existem fundos voltados a adquirir cotas de participação em empresas

iniciantes, muitas vezes pré-operacionais, nas quais existem grandes perspectivas de

crescimento baseadas em uma idéia, produto ou processo produtivo inovador, cujo

investimento é caracterizado por ser de Venture Capital. A segunda modalidade

de investimento é a aplicação de recursos em empresas já estabelecidas, na maioria

das vezes já listadas em bolsa de valores, e cujos recursos serão utilizados para a

compra de participação majoritária na empresa, de modo que se promoverá o

fechamento do capital da empresa, que são caracterizadas como Buyout. Esta

modalidade de PE é a que mais atrai recursos no mundo atualmente, pois grande

parte destas aquisições são feitas com alavancagem financeira (LBO – Leveraged

Buyout) fazendo com que a rentabilidade dos fundos seja sensivelmente aumentada,

conforme veremos com mais detalhes nas seções 3.7 e 3.8 deste trabalho.

No Brasil este cenário é bastante diferenciado, na medida em que a maior

parte dos recursos aplicados em Private Equity são voltados para empresas já

estabelecidas, não listadas em bolsa e de origem familiar, possuidoras de uma marca

forte e bastante conhecida, que apresentam boas margens de lucro e um bom Market

Share na área em que atuam, e que possuem grande potencial de crescimento

orgânico. Conforme se evidencia a partir desta breve descrição, o mercado

brasileiro não apresenta as mesmas condições para operações de Buyout, na medida

em que relativamente poucas empresas estão listadas na BM&F-BOVESPA (maior

bolsa de valores do Brasil), além do fato de que a possibilidade de captação de

recursos de longo prazo é mais difícil e custosa em nosso mercado de capitais, o que

praticamente inviabiliza a aplicação do modelo tradicional de PE utilizado em outros

mercados. As operações mundiais de LBO normalmente são aplicadas para

adquirir empresas de elevado valor de mercado, com controle pulverizado, a partir da

assunção de novas dívidas no mercado de capitais, ou junto a instituições financeiras,

de modo que sua estrutura de capital seja alterada. Após um período de

reestruturação organizacional e de implementação de melhorias operacionais (2-4

anos), refletidas no aumento de margens de lucro e crescimento de receitas, estas

empresas normalmente voltam ao mercado de ações através de novo IPO – Initial

Public Offering, também chamado de Secondary IPO (SIPO).

12

No mercado brasileiro o caminho mais percorrido pelos gestores dos Fundos

de PE é o de se adquirir participação em empresas de Middle Market (aqui

considerado aquelas com faturamento anual bruto entre R$100 Milhões e R$1 bilhão),

com marca forte e reconhecida (TOK&STOK, CVC, Ri Happy, Livraria Nobel, Trifil,

Wizard Idiomas, Universidade Anhanguera, etc.), para melhorar sua produtividade e

promover o crescimento orgânico de receitas, e realizar a venda posterior das cotas

para outros fundos de PE, ou para empresas do mesmo segmento, ou mesmo a

realização de IPO no mercado de ações.

Concluímos o trabalho apresentando um perfil dos Fundos de Private Equity,

tomando como base os estudos quantitativos apresentados sobre as taxas de retorno

líquidas para o cotista, bem como as simulações elaboradas ao longo do trabalho,

para definir quatro “tipos ideais” de fundos PE, sobre os quais discorreremos a

respeito das características que cada tipo está mais identificado, em termos de

alavancagem, do nível de risco, da taxa de retorno líquida, da propensão a conseguir

nova captação em fundos futuros organizados pelo gestor, do impacto das taxas de

administração, e das melhorias operacionais e de rentabilidade implementadas nas

empresas integrantes do portfolio dos Fundos de PE.

1.1. Metodologia Buscaremos na literatura especializada em Private Equity informações a

respeito do entendimento moderno existente sobre os mecanismos de criação de valor

aplicados nas empresas investidas, cujos resultados se refletirão na rentabilidade das

cotas do Fundo de PE. Além da análise da literatura existente sobre criação de

valor, buscaremos levantar os processos atualizados de investimento de Fundos de

Private Equity, tais como os mecanismos de Leveraged Buyout e Management Buyout,

analisando a rentabilidade auferida pelos fundos de PE como um todo, comparando

esta modalidade com o mercado de ações.

Apresentaremos evidências empíricas de criação de valor nas empresas

promovida pelos gestores de Fundos de Private Equity, tanto em termos de melhorias

nas taxas de produtividade quanto em termos de rentabilidade e aumento de vendas,

observadas nas empresas adquiridas para o portfolio do fundo, após a parceria

estabelecida com o PE, em comparação com outras empresas do mesmo segmento

que não possuem a parceria com gestores de fundos de PE.

Buscaremos também lançar mão de exemplos ilustrativos e simulações, de

modo que fiquem mais simples e evidentes as relações existentes entre o Fluxo de

Caixa Livre gerado pela empresa e o seu preço atual (Enterprise Value), calculado

13

pela metodologia de Valuation de Fluxo de Caixa Descontado, simulando também a

Taxa Interna de Retorno Bruta para cada projeto de investimento, bem como a Taxa

Interna de Retorno Líquida para o cotista, depois de deduzidas as taxas de

administração e demais taxas de performance. Isto ajudará a orientar qual a

melhor estratégia a ser adotada pelos gestores de Fundos de Private Equity para criar

e maximizar o valor ao seu cotista.

Uma distinção importante que devemos fazer aqui diz respeito ao veículo de

investimento utilizado no mercado brasileiro, em que a maioria dos investimentos em

PE serão feitos, que será o Fundo de Investimento em Participações (FIP), conforme

veremos adiante na seção 1.3. Este veículo de investimento é utilizado também

para adquirir cotas de participação em SPE – Sociedades de Propósito Específico, que

investirão em projetos de investimento (Project Finance) voltados para áreas de

infraestrutura, energia, concessões de rodovias, ferrovias e aeroportos.

Esta modalidade de investimento é melhor caracterizada como sendo Fundo de

Infraestrutura, e não propriamente Fundo de Private Equity, conforme o entendimento

tradicional que apresentamos acima, apesar de o veículo utilizado ser o mesmo.

Neste trabalho iremos focar, principalmente, a realização de investimentos em

empresas já existentes, conforme a linha principal das aplicações em Private Equity no

Brasil, restringindo, onde for possível, a análise de investimentos em fundos voltados

para Venture Capital, bem como para os Fundos de Infraestrutura.

Este trabalho buscará apresentar algumas medidas de cunho operacional e

financeiro que promovem a criação de valor para as empresas (Value Drivers), apesar

de o detalhamento de cada uma destas ações não ser o foco principal deste trabalho,

mesmo porque isto seria impossível de se realizar, dentro do escopo relativamente

limitado de um trabalho de conclusão de curso de pós-graduação.

1.2. Revisão da literatura sobre criação de valor

Encontramos na literatura nacional informações relevantes em relação ao tema

da Gestão Baseada no Valor, em Assaf Neto (2012)2, o qual nos apresenta a sua

definição de empresa criadora de valor:

“Uma empresa é considerada como criadora de valor quando for capaz de oferecer a

seus proprietários de capital (credores e acionistas) uma remuneração acima de suas

expectativas mínimas de ganhos. Em outras palavras, quando o resultado gerado

pelos negócios superar a taxa de remuneração exigida pelos credores, ao financiarem

2 NETO, Assaf. Finanças Corporativas e Valor. 2012. p.143-160.

14

parte dos ativos, e pelos acionistas, em suas decisões de investimento de risco.

Nesse contexto, criação de valor é entendida quando o preço de mercado da empresa

apresentar uma valorização decorrente de sua capacidade de melhor remunerar o

custo de oportunidade de seus proprietários.”

Esta definição do eminente autor brasileiro pressupõe a aceitação do antigo

conceito de criação de valor econômico, presente na denominação de Economic Value

Added (EVA)3, a qual considera que o valor econômico efetivamente criado pela

empresa é aquele que remunera o capital empregado em seus ativos a uma taxa de

retorno acima do custo de captação, calculada pela WACC4.

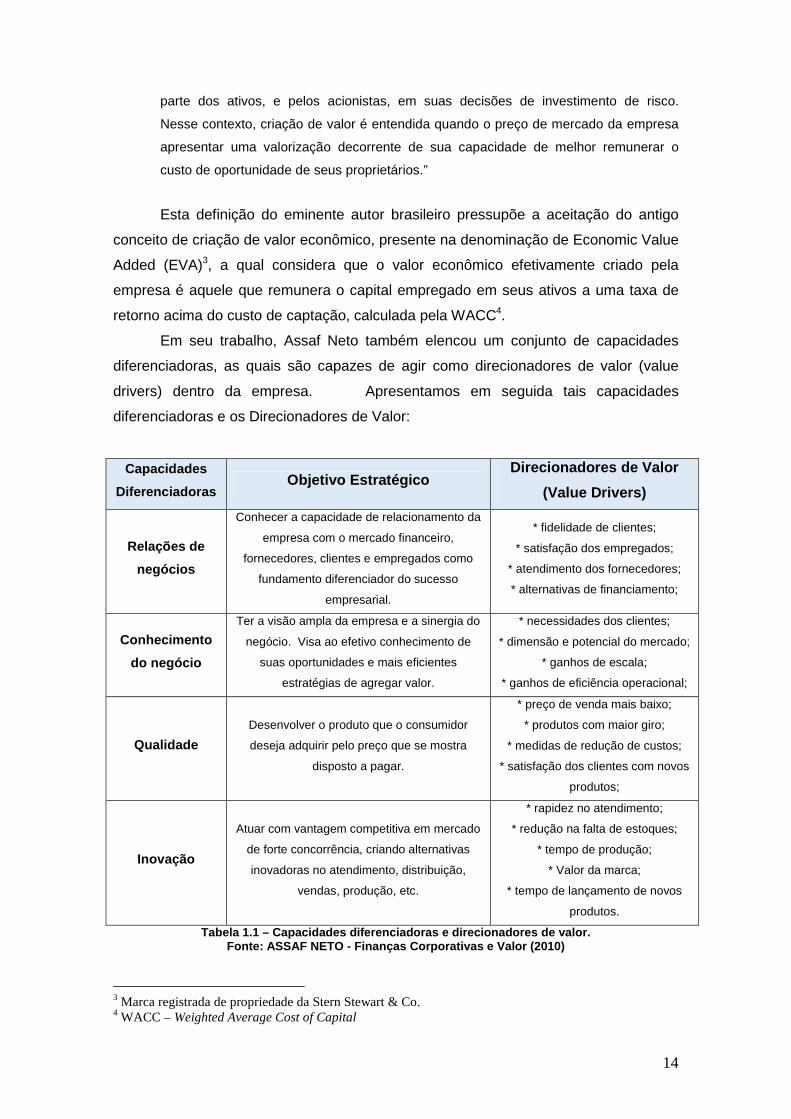

Em seu trabalho, Assaf Neto também elencou um conjunto de capacidades

diferenciadoras, as quais são capazes de agir como direcionadores de valor (value

drivers) dentro da empresa. Apresentamos em seguida tais capacidades

diferenciadoras e os Direcionadores de Valor:

Capacidades

Diferenciadoras Objetivo Estratégico

Direcionadores de Valor

(Value Drivers)

Relações de

negócios

Conhecer a capacidade de relacionamento da

empresa com o mercado financeiro,

fornecedores, clientes e empregados como

fundamento diferenciador do sucesso

empresarial.

* fidelidade de clientes;

* satisfação dos empregados;

* atendimento dos fornecedores;

* alternativas de financiamento;

Conhecimento

do negócio

Ter a visão ampla da empresa e a sinergia do

negócio. Visa ao efetivo conhecimento de

suas oportunidades e mais eficientes

estratégias de agregar valor.

* necessidades dos clientes;

* dimensão e potencial do mercado;

* ganhos de escala;

* ganhos de eficiência operacional;

Qualidade

Desenvolver o produto que o consumidor

deseja adquirir pelo preço que se mostra

disposto a pagar.

* preço de venda mais baixo;

* produtos com maior giro;

* medidas de redução de custos;

* satisfação dos clientes com novos

produtos;

Inovação

Atuar com vantagem competitiva em mercado

de forte concorrência, criando alternativas

inovadoras no atendimento, distribuição,

vendas, produção, etc.

* rapidez no atendimento;

* redução na falta de estoques;

* tempo de produção;

* Valor da marca;

* tempo de lançamento de novos

produtos.

Tabela 1.1 – Capacidades diferenciadoras e direcion adores de valor. Fonte: ASSAF NETO - Finanças Corporativas e Valor (201 0)

3 Marca registrada de propriedade da Stern Stewart & Co. 4 WACC – Weighted Average Cost of Capital

15

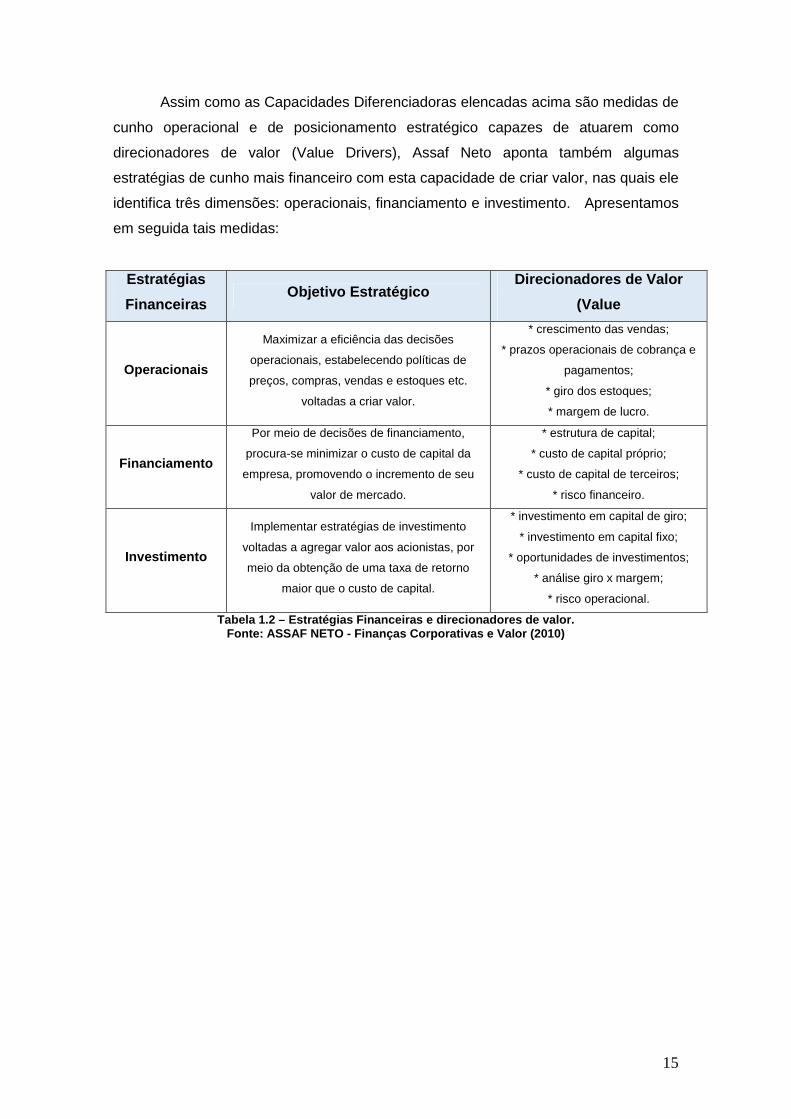

Assim como as Capacidades Diferenciadoras elencadas acima são medidas de

cunho operacional e de posicionamento estratégico capazes de atuarem como

direcionadores de valor (Value Drivers), Assaf Neto aponta também algumas

estratégias de cunho mais financeiro com esta capacidade de criar valor, nas quais ele

identifica três dimensões: operacionais, financiamento e investimento. Apresentamos

em seguida tais medidas:

Estratégias

Financeiras Objetivo Estratégico

Direcionadores de Valor

(Value

Operacionais

Maximizar a eficiência das decisões

operacionais, estabelecendo políticas de

preços, compras, vendas e estoques etc.

voltadas a criar valor.

* crescimento das vendas;

* prazos operacionais de cobrança e

pagamentos;

* giro dos estoques;

* margem de lucro.

Financiamento

Por meio de decisões de financiamento,

procura-se minimizar o custo de capital da

empresa, promovendo o incremento de seu

valor de mercado.

* estrutura de capital;

* custo de capital próprio;

* custo de capital de terceiros;

* risco financeiro.

Investimento

Implementar estratégias de investimento

voltadas a agregar valor aos acionistas, por

meio da obtenção de uma taxa de retorno

maior que o custo de capital.

* investimento em capital de giro;

* investimento em capital fixo;

* oportunidades de investimentos;

* análise giro x margem;

* risco operacional.

Tabela 1.2 – Estratégias Financeiras e direcionadore s de valor. Fonte: ASSAF NETO - Finanças Corporativas e Valor (201 0)

16

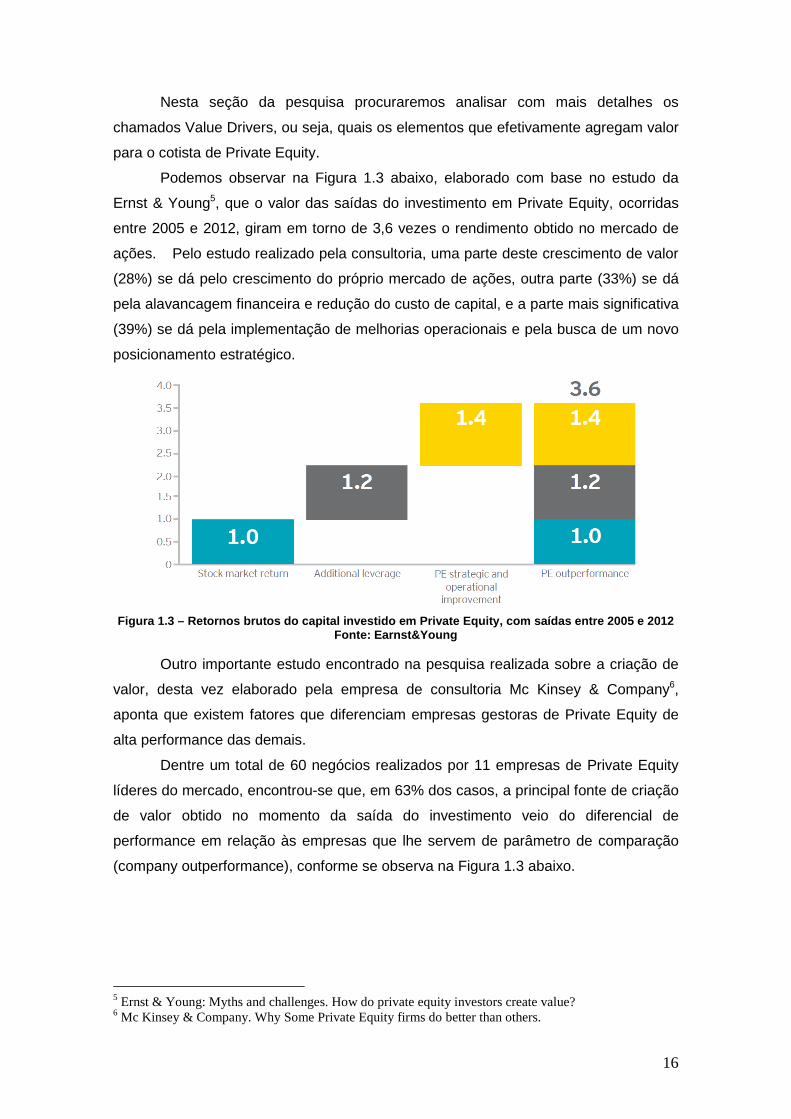

Nesta seção da pesquisa procuraremos analisar com mais detalhes os

chamados Value Drivers, ou seja, quais os elementos que efetivamente agregam valor

para o cotista de Private Equity.

Podemos observar na Figura 1.3 abaixo, elaborado com base no estudo da

Ernst & Young5, que o valor das saídas do investimento em Private Equity, ocorridas

entre 2005 e 2012, giram em torno de 3,6 vezes o rendimento obtido no mercado de

ações. Pelo estudo realizado pela consultoria, uma parte deste crescimento de valor

(28%) se dá pelo crescimento do próprio mercado de ações, outra parte (33%) se dá

pela alavancagem financeira e redução do custo de capital, e a parte mais significativa

(39%) se dá pela implementação de melhorias operacionais e pela busca de um novo

posicionamento estratégico.

Figura 1.3 – Retornos brutos do capital investido e m Private Equity , com saídas entre 2005 e 2012

Fonte: Earnst&Young

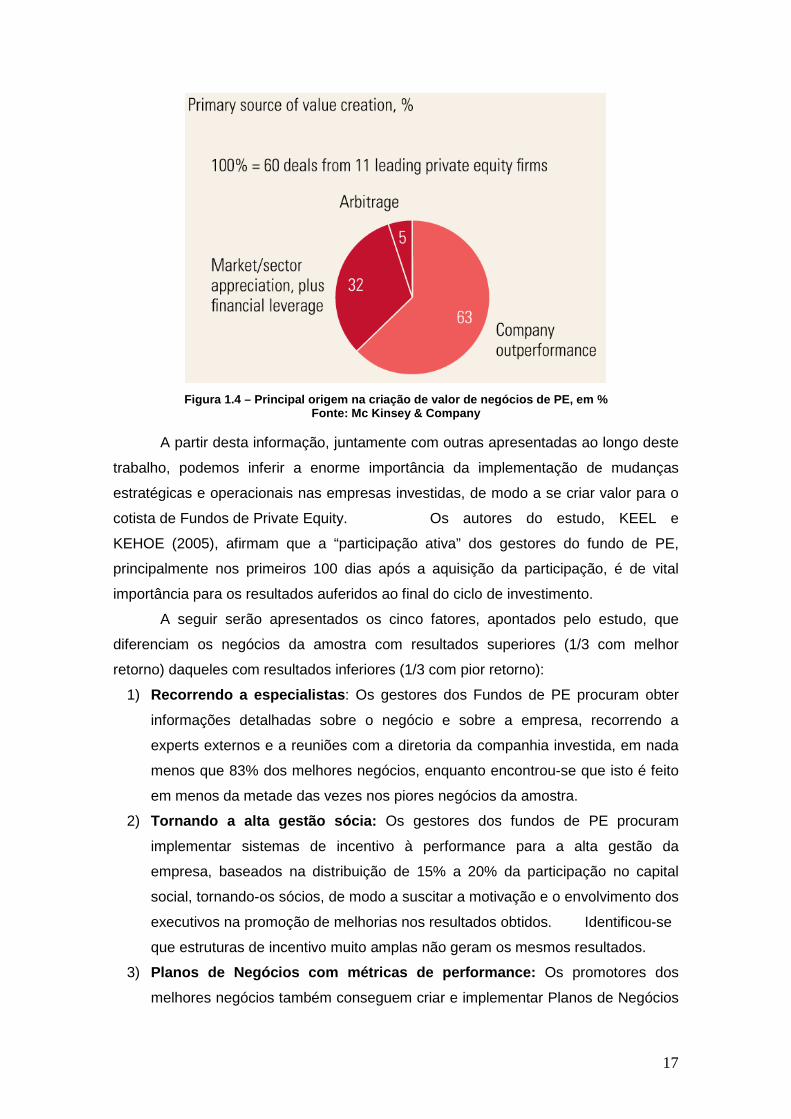

Outro importante estudo encontrado na pesquisa realizada sobre a criação de

valor, desta vez elaborado pela empresa de consultoria Mc Kinsey & Company6,

aponta que existem fatores que diferenciam empresas gestoras de Private Equity de

alta performance das demais.

Dentre um total de 60 negócios realizados por 11 empresas de Private Equity

líderes do mercado, encontrou-se que, em 63% dos casos, a principal fonte de criação

de valor obtido no momento da saída do investimento veio do diferencial de

performance em relação às empresas que lhe servem de parâmetro de comparação

(company outperformance), conforme se observa na Figura 1.3 abaixo.

5 Ernst & Young: Myths and challenges. How do private equity investors create value? 6 Mc Kinsey & Company. Why Some Private Equity firms do better than others.

17

Figura 1.4 – Principal origem na criação de valor de negócios de PE, em %

Fonte: Mc Kinsey & Company

A partir desta informação, juntamente com outras apresentadas ao longo deste

trabalho, podemos inferir a enorme importância da implementação de mudanças

estratégicas e operacionais nas empresas investidas, de modo a se criar valor para o

cotista de Fundos de Private Equity. Os autores do estudo, KEEL e

KEHOE (2005), afirmam que a “participação ativa” dos gestores do fundo de PE,

principalmente nos primeiros 100 dias após a aquisição da participação, é de vital

importância para os resultados auferidos ao final do ciclo de investimento.

A seguir serão apresentados os cinco fatores, apontados pelo estudo, que

diferenciam os negócios da amostra com resultados superiores (1/3 com melhor

retorno) daqueles com resultados inferiores (1/3 com pior retorno):

1) Recorrendo a especialistas : Os gestores dos Fundos de PE procuram obter

informações detalhadas sobre o negócio e sobre a empresa, recorrendo a

experts externos e a reuniões com a diretoria da companhia investida, em nada

menos que 83% dos melhores negócios, enquanto encontrou-se que isto é feito

em menos da metade das vezes nos piores negócios da amostra.

2) Tornando a alta gestão sócia: Os gestores dos fundos de PE procuram

implementar sistemas de incentivo à performance para a alta gestão da

empresa, baseados na distribuição de 15% a 20% da participação no capital

social, tornando-os sócios, de modo a suscitar a motivação e o envolvimento dos

executivos na promoção de melhorias nos resultados obtidos. Identificou-se

que estruturas de incentivo muito amplas não geram os mesmos resultados.

3) Planos de Negócios com métricas de performance: Os promotores dos

melhores negócios também conseguem criar e implementar Planos de Negócios

18

mais efetivos focados na criação de valor para a empresa. Os planos pré-

existentes na própria empresa são considerados também, todavia normalmente

se criam novos, elaborados com auxílio de experts externos, fundamentados em

métricas de performance estabelecidas para realizar o acompanhamento

sistemático dos resultados. Identificou-se que em 92% dos melhores retornos

aplicou-se esta prática, e em menos da metade dos piores negócios.

4) Tempo gasto com a alta gestão: Os parceiros mais exitosos se mostraram

aqueles que devotam mais tempo às empresas investidas nos estágios iniciais

da aquisição da participação. Identificou-se que os gestores dos melhores

negócios passam praticamente metade do seu tempo com a alta gestão da

empresa investida, nos primeiros 100 dias desde o investimento inicial. Desta

forma o relacionamento se consolida, a estratégia a ser perseguida caminha

para um consenso, e há o estabelecimento claro das responsabilidades, bem

como a definição das metas a serem atingidas. Em contraste, os gestores

dos negócios com pior resultado passaram apenas cerca de 20% do tempo com

a alta gestão, conforme nos apresenta a Figura 1.4 abaixo.

Figura 1.5 – Tempo gasto na interação entre os gest ores do fundo PE e a alta gestão da empresa

Fonte: Mc Kinsey & Company

5) Troca de gestão logo no início: No caso de haver necessidade de troca de

executivos e gestores na empresa investida, normalmente isso ocorre no início

do processo de aquisição de participação. Identificou-se que em 83% dos

melhores resultados o reforço na gestão ocorreu antes mesmo do fechamento

do negócio, e em apenas 33% dos casos nos piores resultados. De modo

semelhante foi encontrado que os novos gestores utilizam-se da assessoria de

profissionais especialistas no segmento de atuação da empresa, também após

a aquisição da participação.

19

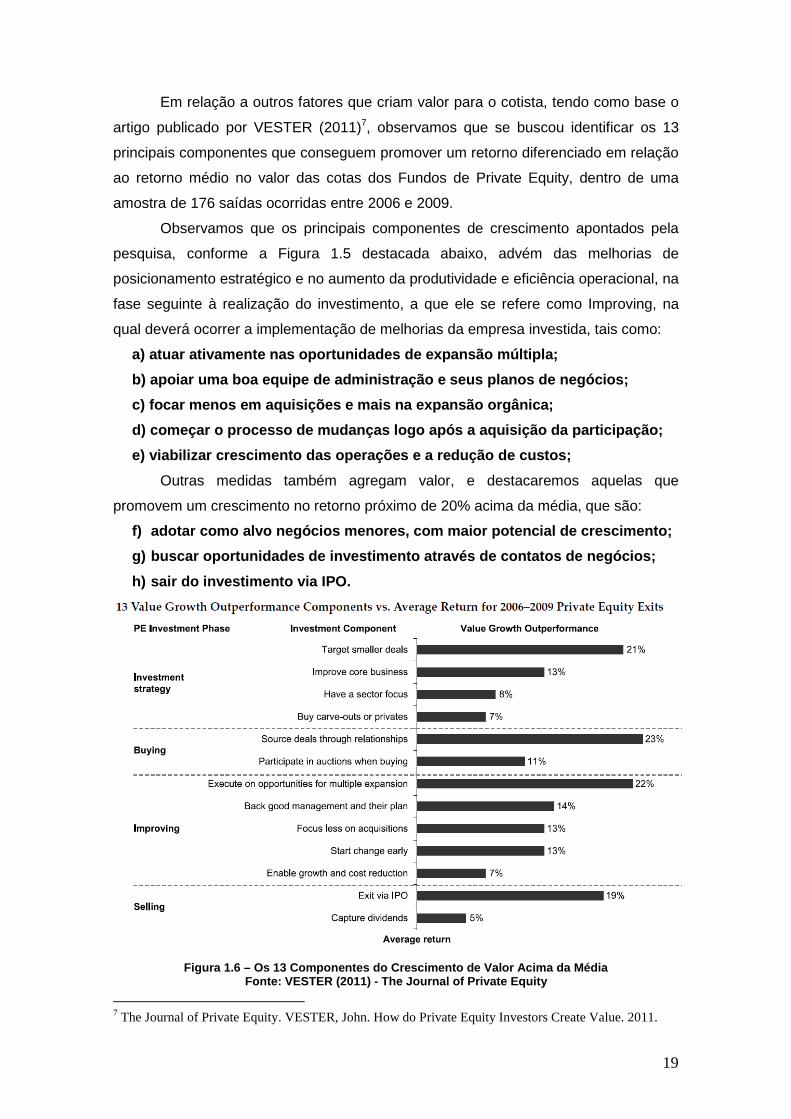

Em relação a outros fatores que criam valor para o cotista, tendo como base o

artigo publicado por VESTER (2011)7, observamos que se buscou identificar os 13

principais componentes que conseguem promover um retorno diferenciado em relação

ao retorno médio no valor das cotas dos Fundos de Private Equity, dentro de uma

amostra de 176 saídas ocorridas entre 2006 e 2009.

Observamos que os principais componentes de crescimento apontados pela

pesquisa, conforme a Figura 1.5 destacada abaixo, advém das melhorias de

posicionamento estratégico e no aumento da produtividade e eficiência operacional, na

fase seguinte à realização do investimento, a que ele se refere como Improving, na

qual deverá ocorrer a implementação de melhorias da empresa investida, tais como:

a) atuar ativamente nas oportunidades de expansão m últipla;

b) apoiar uma boa equipe de administração e seus pl anos de negócios;

c) focar menos em aquisições e mais na expansão org ânica;

d) começar o processo de mudanças logo após a aquis ição da participação;

e) viabilizar crescimento das operações e a redução de custos;

Outras medidas também agregam valor, e destacaremos aquelas que

promovem um crescimento no retorno próximo de 20% acima da média, que são:

f) adotar como alvo negócios menores, com maior pot encial de crescimento;

g) buscar oportunidades de investimento através de contatos de negócios;

h) sair do investimento via IPO.

Figura 1.6 – Os 13 Componentes do Crescimento de Val or Acima da Média

Fonte: VESTER (2011) - The Journal of Private Equity 7 The Journal of Private Equity. VESTER, John. How do Private Equity Investors Create Value. 2011.

20

1.3. Cenário do investimento em Private Equity no B rasil

Para podermos elaborar a proposta de uma metodologia de criação de valor ao

cotista de Private Equity, devemos aqui traçar um breve panorama do mercado

brasileiro desta modalidade de investimento, para que possamos contextualizá-la de

maneira mais adequada.

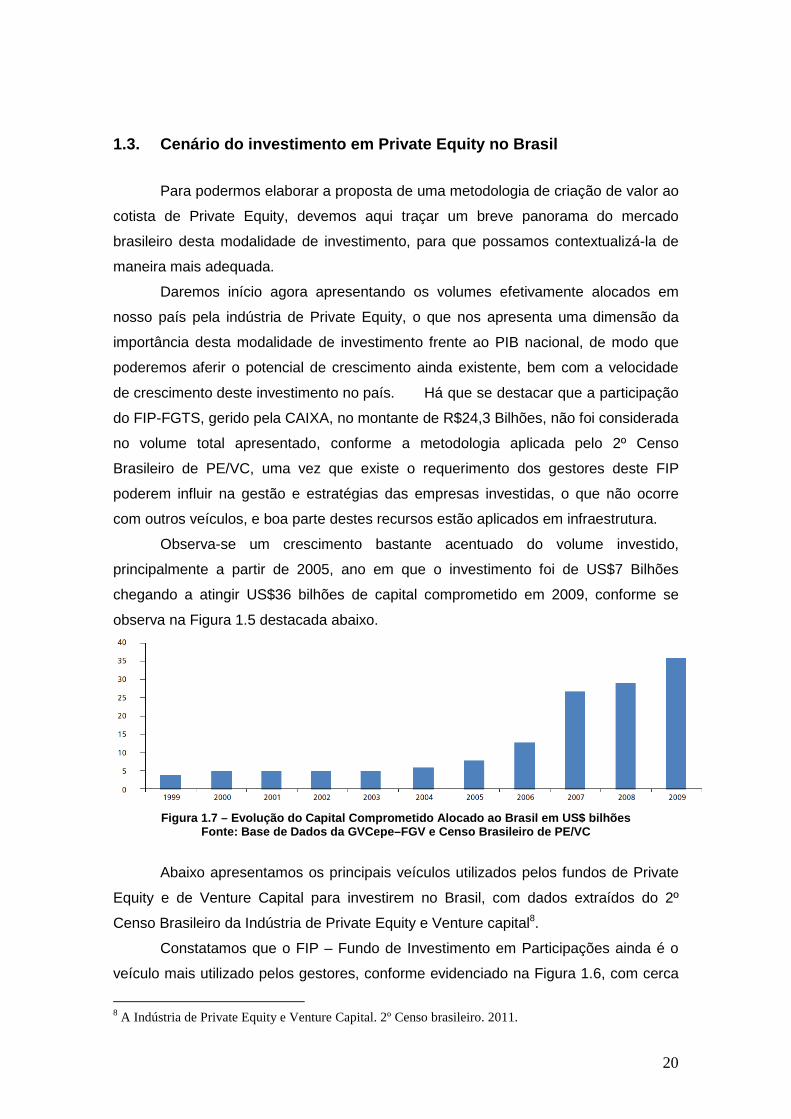

Daremos início agora apresentando os volumes efetivamente alocados em

nosso país pela indústria de Private Equity, o que nos apresenta uma dimensão da

importância desta modalidade de investimento frente ao PIB nacional, de modo que

poderemos aferir o potencial de crescimento ainda existente, bem com a velocidade

de crescimento deste investimento no país. Há que se destacar que a participação

do FIP-FGTS, gerido pela CAIXA, no montante de R$24,3 Bilhões, não foi considerada

no volume total apresentado, conforme a metodologia aplicada pelo 2º Censo

Brasileiro de PE/VC, uma vez que existe o requerimento dos gestores deste FIP

poderem influir na gestão e estratégias das empresas investidas, o que não ocorre

com outros veículos, e boa parte destes recursos estão aplicados em infraestrutura.

Observa-se um crescimento bastante acentuado do volume investido,

principalmente a partir de 2005, ano em que o investimento foi de US$7 Bilhões

chegando a atingir US$36 bilhões de capital comprometido em 2009, conforme se

observa na Figura 1.5 destacada abaixo.

Figura 1.7 – Evolução do Capital Comprometido Alocad o ao Brasil em US$ bilhões

Fonte: Base de Dados da GVCepe–FGV e Censo Brasileiro de PE/VC

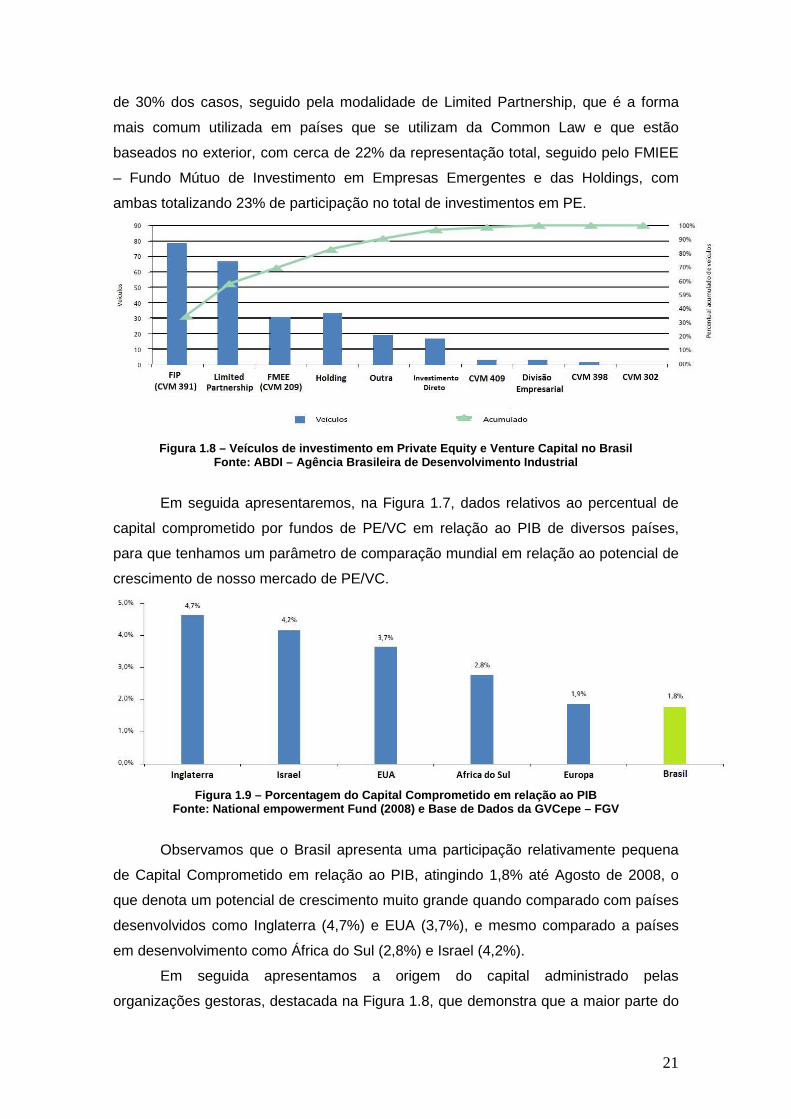

Abaixo apresentamos os principais veículos utilizados pelos fundos de Private

Equity e de Venture Capital para investirem no Brasil, com dados extraídos do 2º

Censo Brasileiro da Indústria de Private Equity e Venture capital8.

Constatamos que o FIP – Fundo de Investimento em Participações ainda é o

veículo mais utilizado pelos gestores, conforme evidenciado na Figura 1.6, com cerca

8 A Indústria de Private Equity e Venture Capital. 2º Censo brasileiro. 2011.

21

de 30% dos casos, seguido pela modalidade de Limited Partnership, que é a forma

mais comum utilizada em países que se utilizam da Common Law e que estão

baseados no exterior, com cerca de 22% da representação total, seguido pelo FMIEE

– Fundo Mútuo de Investimento em Empresas Emergentes e das Holdings, com

ambas totalizando 23% de participação no total de investimentos em PE.

Figura 1.8 – Veículos de investimento em Private Equity e Venture Capital no Brasil

Fonte: ABDI – Agência Brasileira de Desenvolvimento Industrial

Em seguida apresentaremos, na Figura 1.7, dados relativos ao percentual de

capital comprometido por fundos de PE/VC em relação ao PIB de diversos países,

para que tenhamos um parâmetro de comparação mundial em relação ao potencial de

crescimento de nosso mercado de PE/VC.

Figura 1.9 – Porcentagem do Capital Comprometido em relação ao PIB

Fonte: National empowerment Fund (2008) e Base de D ados da GVCepe – FGV

Observamos que o Brasil apresenta uma participação relativamente pequena

de Capital Comprometido em relação ao PIB, atingindo 1,8% até Agosto de 2008, o

que denota um potencial de crescimento muito grande quando comparado com países

desenvolvidos como Inglaterra (4,7%) e EUA (3,7%), e mesmo comparado a países

em desenvolvimento como África do Sul (2,8%) e Israel (4,2%).

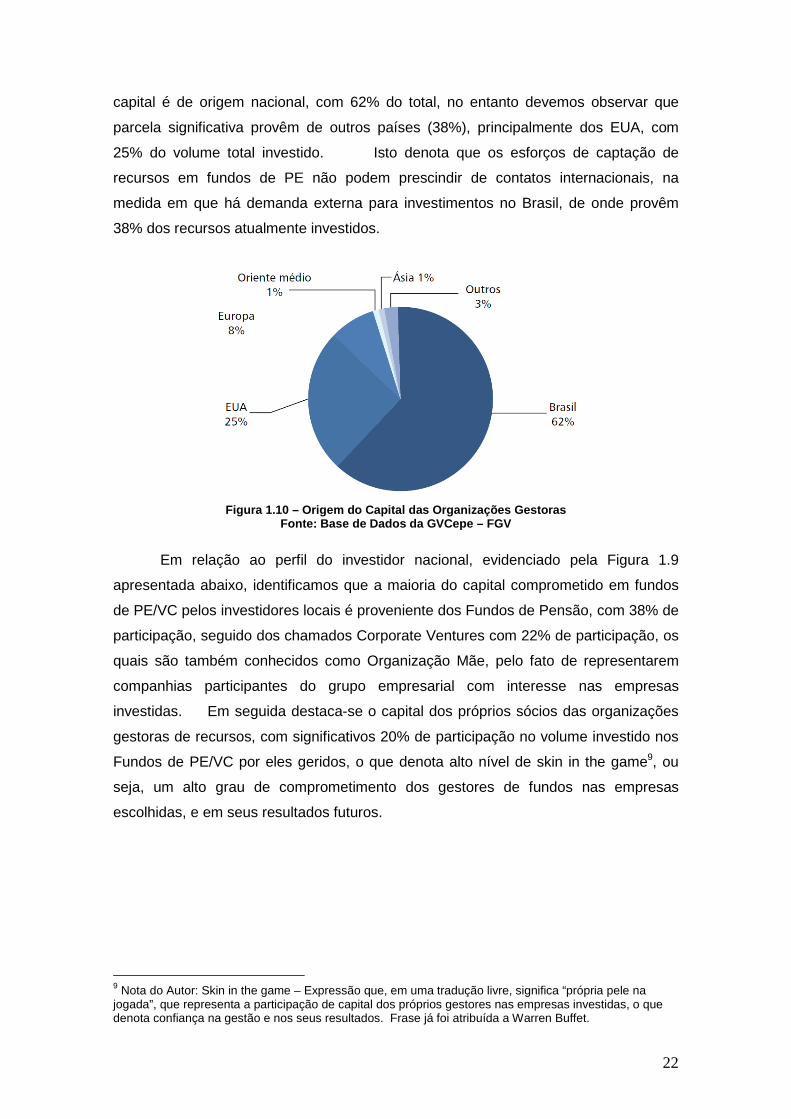

Em seguida apresentamos a origem do capital administrado pelas

organizações gestoras, destacada na Figura 1.8, que demonstra que a maior parte do

22

capital é de origem nacional, com 62% do total, no entanto devemos observar que

parcela significativa provêm de outros países (38%), principalmente dos EUA, com

25% do volume total investido. Isto denota que os esforços de captação de

recursos em fundos de PE não podem prescindir de contatos internacionais, na

medida em que há demanda externa para investimentos no Brasil, de onde provêm

38% dos recursos atualmente investidos.

Figura 1.10 – Origem do Capital das Organizações Ge storas

Fonte: Base de Dados da GVCepe – FGV

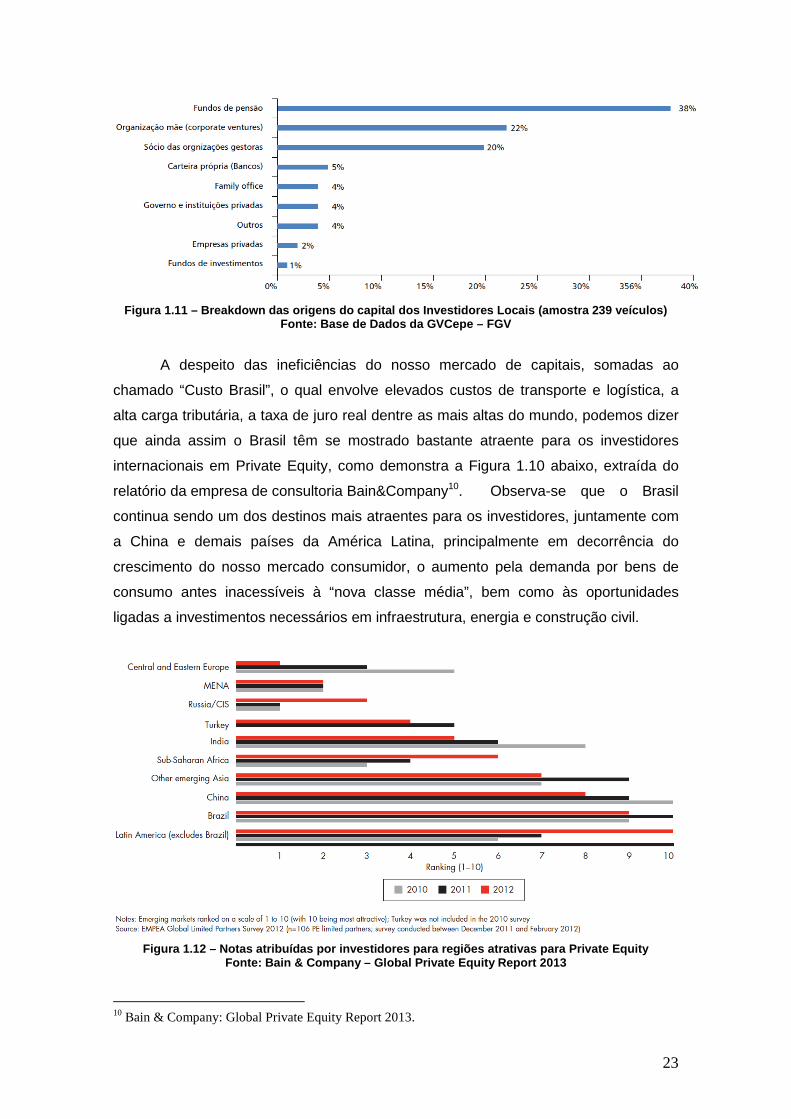

Em relação ao perfil do investidor nacional, evidenciado pela Figura 1.9

apresentada abaixo, identificamos que a maioria do capital comprometido em fundos

de PE/VC pelos investidores locais é proveniente dos Fundos de Pensão, com 38% de

participação, seguido dos chamados Corporate Ventures com 22% de participação, os

quais são também conhecidos como Organização Mãe, pelo fato de representarem

companhias participantes do grupo empresarial com interesse nas empresas

investidas. Em seguida destaca-se o capital dos próprios sócios das organizações

gestoras de recursos, com significativos 20% de participação no volume investido nos

Fundos de PE/VC por eles geridos, o que denota alto nível de skin in the game9, ou

seja, um alto grau de comprometimento dos gestores de fundos nas empresas

escolhidas, e em seus resultados futuros.

9 Nota do Autor: Skin in the game – Expressão que, em uma tradução livre, significa “própria pele na jogada”, que representa a participação de capital dos próprios gestores nas empresas investidas, o que denota confiança na gestão e nos seus resultados. Frase já foi atribuída a Warren Buffet.

23

Figura 1.11 – Breakdown das origens do capital dos Investidores Locais (amo stra 239 veículos)

Fonte: Base de Dados da GVCepe – FGV

A despeito das ineficiências do nosso mercado de capitais, somadas ao

chamado “Custo Brasil”, o qual envolve elevados custos de transporte e logística, a

alta carga tributária, a taxa de juro real dentre as mais altas do mundo, podemos dizer

que ainda assim o Brasil têm se mostrado bastante atraente para os investidores

internacionais em Private Equity, como demonstra a Figura 1.10 abaixo, extraída do

relatório da empresa de consultoria Bain&Company10. Observa-se que o Brasil

continua sendo um dos destinos mais atraentes para os investidores, juntamente com

a China e demais países da América Latina, principalmente em decorrência do

crescimento do nosso mercado consumidor, o aumento pela demanda por bens de

consumo antes inacessíveis à “nova classe média”, bem como às oportunidades

ligadas a investimentos necessários em infraestrutura, energia e construção civil.

Figura 1.12 – Notas atribuídas por investidores par a regiões atrativas para Private Equity

Fonte: Bain & Company – Global Private Equity Report 2013

10 Bain & Company: Global Private Equity Report 2013.

24

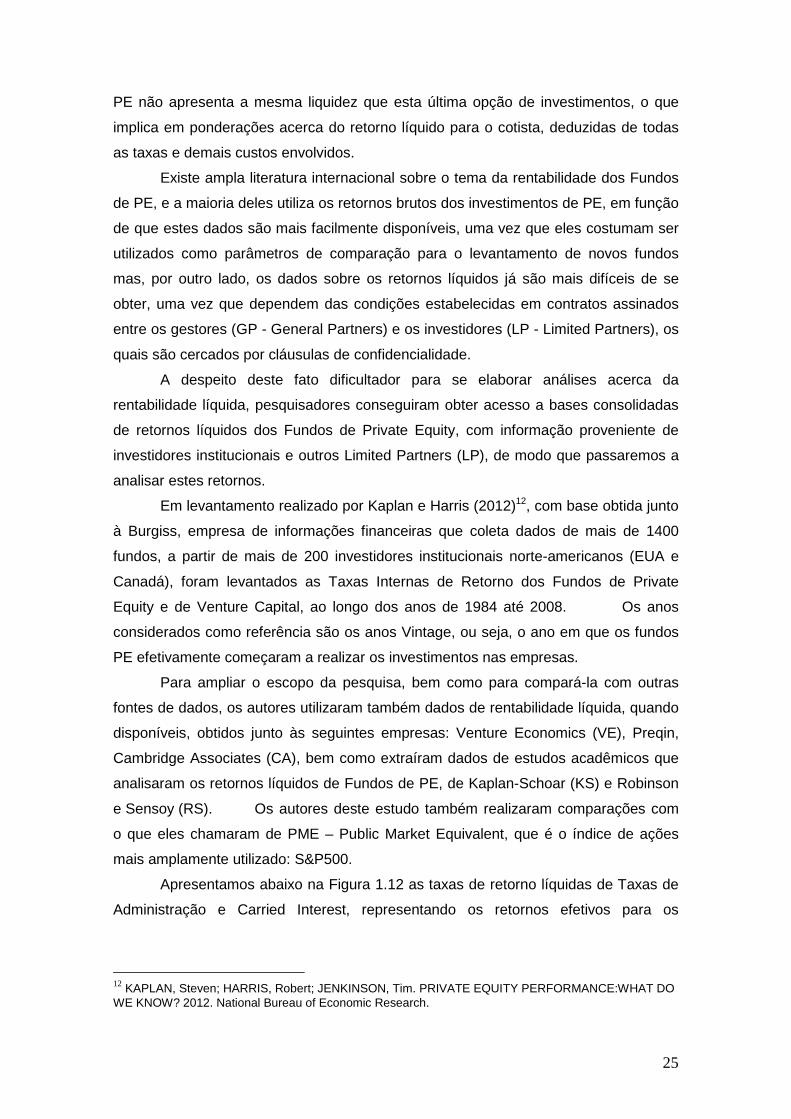

Em pesquisa realizada pela PwC – INSEAD11 junto a gestores de recursos de

Private Equity, sobre quais os setores mais atraentes para se investir no Brasil,

obteve-se o resultado de que os setores de Serviços, Saúde, Infraestrutura e Bens de

Consumo apresentavam as oportunidades mais atraentes (Figura 1.11).

Figura 1.13 – Percentual de setores considerados atr ativos por investidores de PE

Fonte: INSEAD- PwC: Study in Private Equity in Brazil

1.4. Retornos Líquidos do investimento em Private E quity

Podemos considerar que um dos principais fatores que atraem os investidores

para a modalidade de investimento em Private Equity são as taxas de retorno

usualmente apresentadas, sobre as quais existem evidências que indicam que estas

superam as taxas de retorno do mercado de ações, utilizado como parâmetro de

comparação em termos de análise de Risco X Retorno.

Para uma comparação adequada, todavia, devemos discorrer sobre a forma de

cobrança de taxas de administração e outras formas de taxas de performance, que

afetam a rentabilidade líquida dos Fundos de Private Equity.

Além da taxa de administração, cobrada sobre o capital comprometido para

investimento, a qual gira em torno de 2% sobre o montante total, os investidores

devem considerar também que, no momento da saída do investimento, será cobrado

pelos gestores dos Fundos de PE o carried interest, que representa a percentagem

cobrada sobre o valor efetivamente agregado em relação ao capital inicialmente

comprometido pelo cotista.

Há que se ter em mente que os investimentos de Private Equity usualmente

são feitos com horizonte de longo prazo (normalmente 10 anos), e cujo retorno

auferido costuma ser maior que a média do retorno no mercado de ações, todavia o 11 Ver referências bibliográficas: PwC – INSEAD: Study in Private Equity in Brazil. 2011.

25

PE não apresenta a mesma liquidez que esta última opção de investimentos, o que

implica em ponderações acerca do retorno líquido para o cotista, deduzidas de todas

as taxas e demais custos envolvidos.

Existe ampla literatura internacional sobre o tema da rentabilidade dos Fundos

de PE, e a maioria deles utiliza os retornos brutos dos investimentos de PE, em função

de que estes dados são mais facilmente disponíveis, uma vez que eles costumam ser

utilizados como parâmetros de comparação para o levantamento de novos fundos

mas, por outro lado, os dados sobre os retornos líquidos já são mais difíceis de se

obter, uma vez que dependem das condições estabelecidas em contratos assinados

entre os gestores (GP - General Partners) e os investidores (LP - Limited Partners), os

quais são cercados por cláusulas de confidencialidade.

A despeito deste fato dificultador para se elaborar análises acerca da

rentabilidade líquida, pesquisadores conseguiram obter acesso a bases consolidadas

de retornos líquidos dos Fundos de Private Equity, com informação proveniente de

investidores institucionais e outros Limited Partners (LP), de modo que passaremos a

analisar estes retornos.

Em levantamento realizado por Kaplan e Harris (2012)12, com base obtida junto

à Burgiss, empresa de informações financeiras que coleta dados de mais de 1400

fundos, a partir de mais de 200 investidores institucionais norte-americanos (EUA e

Canadá), foram levantados as Taxas Internas de Retorno dos Fundos de Private

Equity e de Venture Capital, ao longo dos anos de 1984 até 2008. Os anos

considerados como referência são os anos Vintage, ou seja, o ano em que os fundos

PE efetivamente começaram a realizar os investimentos nas empresas.

Para ampliar o escopo da pesquisa, bem como para compará-la com outras

fontes de dados, os autores utilizaram também dados de rentabilidade líquida, quando

disponíveis, obtidos junto às seguintes empresas: Venture Economics (VE), Preqin,

Cambridge Associates (CA), bem como extraíram dados de estudos acadêmicos que

analisaram os retornos líquidos de Fundos de PE, de Kaplan-Schoar (KS) e Robinson

e Sensoy (RS). Os autores deste estudo também realizaram comparações com

o que eles chamaram de PME – Public Market Equivalent, que é o índice de ações

mais amplamente utilizado: S&P500.

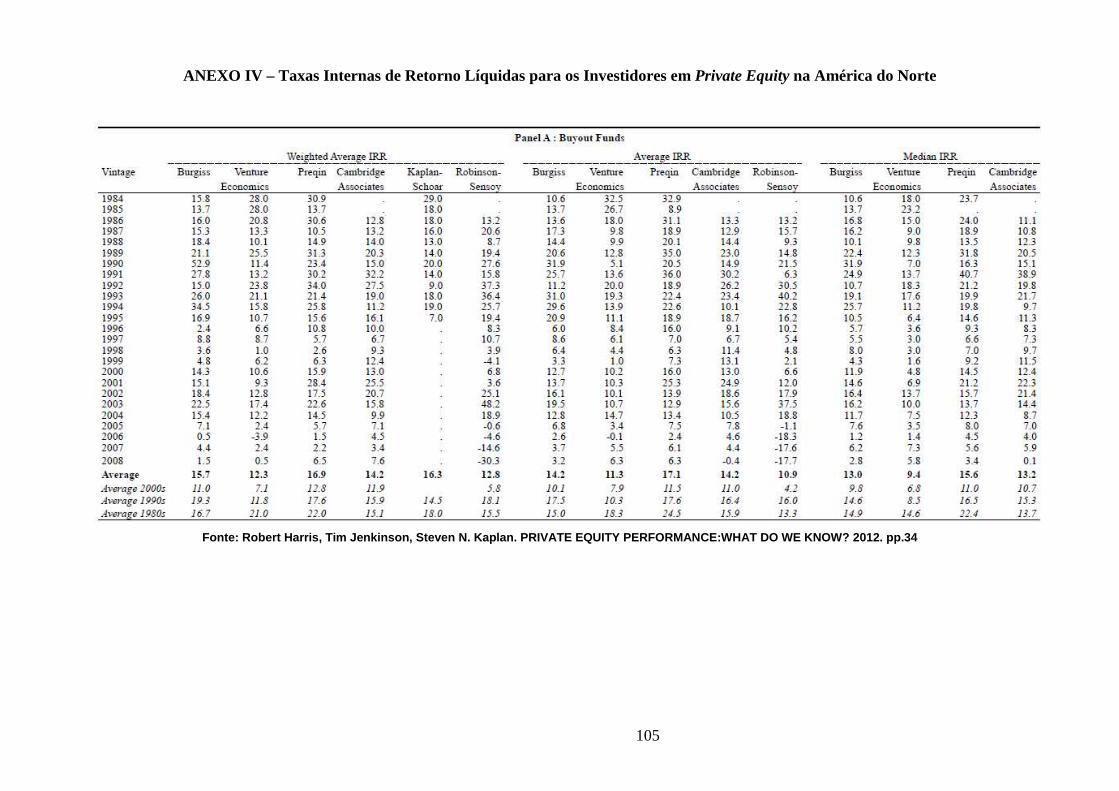

Apresentamos abaixo na Figura 1.12 as taxas de retorno líquidas de Taxas de

Administração e Carried Interest, representando os retornos efetivos para os

12 KAPLAN, Steven; HARRIS, Robert; JENKINSON, Tim. PRIVATE EQUITY PERFORMANCE:WHAT DO WE KNOW? 2012. National Bureau of Economic Research.

26

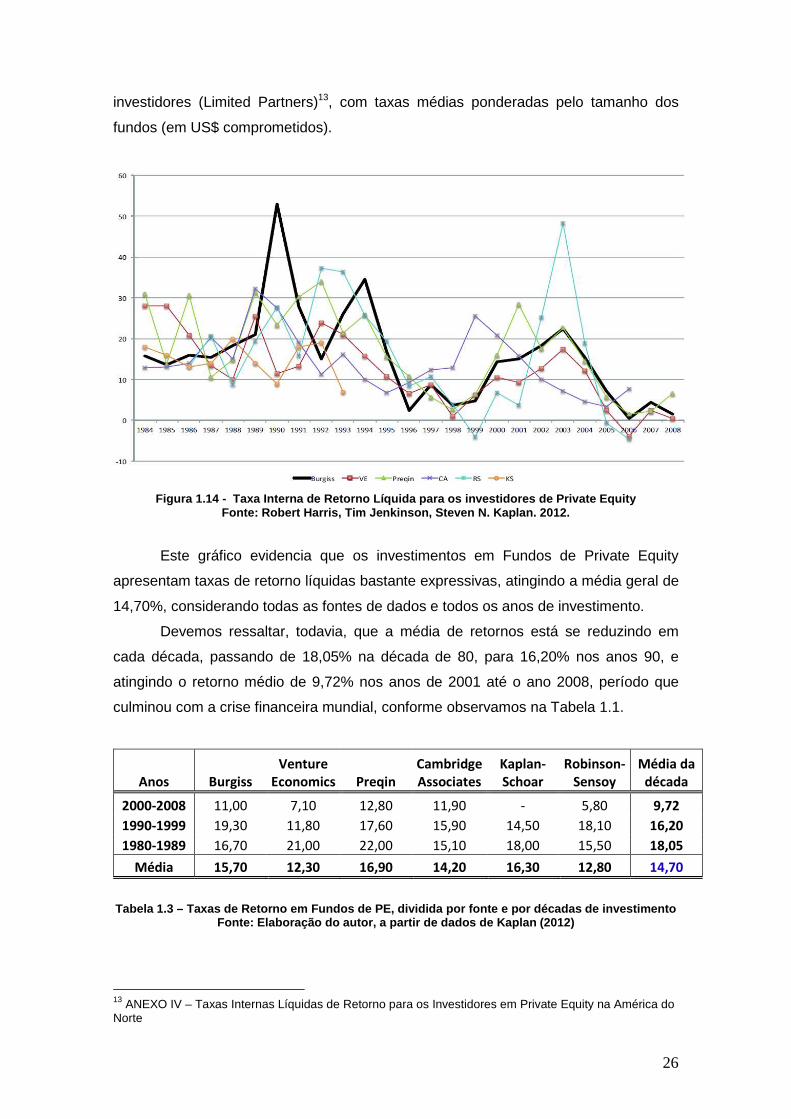

investidores (Limited Partners)13, com taxas médias ponderadas pelo tamanho dos

fundos (em US$ comprometidos).

Figura 1.14 - Taxa Interna de Retorno Líquida para os investidores de Private Equity

Fonte: Robert Harris, Tim Jenkinson, Steven N. Kapla n. 2012.

Este gráfico evidencia que os investimentos em Fundos de Private Equity

apresentam taxas de retorno líquidas bastante expressivas, atingindo a média geral de

14,70%, considerando todas as fontes de dados e todos os anos de investimento.

Devemos ressaltar, todavia, que a média de retornos está se reduzindo em

cada década, passando de 18,05% na década de 80, para 16,20% nos anos 90, e

atingindo o retorno médio de 9,72% nos anos de 2001 até o ano 2008, período que

culminou com a crise financeira mundial, conforme observamos na Tabela 1.1.

Anos Burgiss

Venture

Economics Preqin

Cambridge

Associates

Kaplan-

Schoar

Robinson-

Sensoy

Média da

década

2000-2008 11,00 7,10 12,80 11,90 - 5,80 9,72

1990-1999 19,30 11,80 17,60 15,90 14,50 18,10 16,20

1980-1989 16,70 21,00 22,00 15,10 18,00 15,50 18,05

Média 15,70 12,30 16,90 14,20 16,30 12,80 14,70

Tabela 1.3 – Taxas de Retorno em Fundos de PE, dividi da por fonte e por décadas de investimento Fonte: Elaboração do autor, a partir de dados de Kap lan (2012)

13 ANEXO IV – Taxas Internas Líquidas de Retorno para os Investidores em Private Equity na América do Norte

27

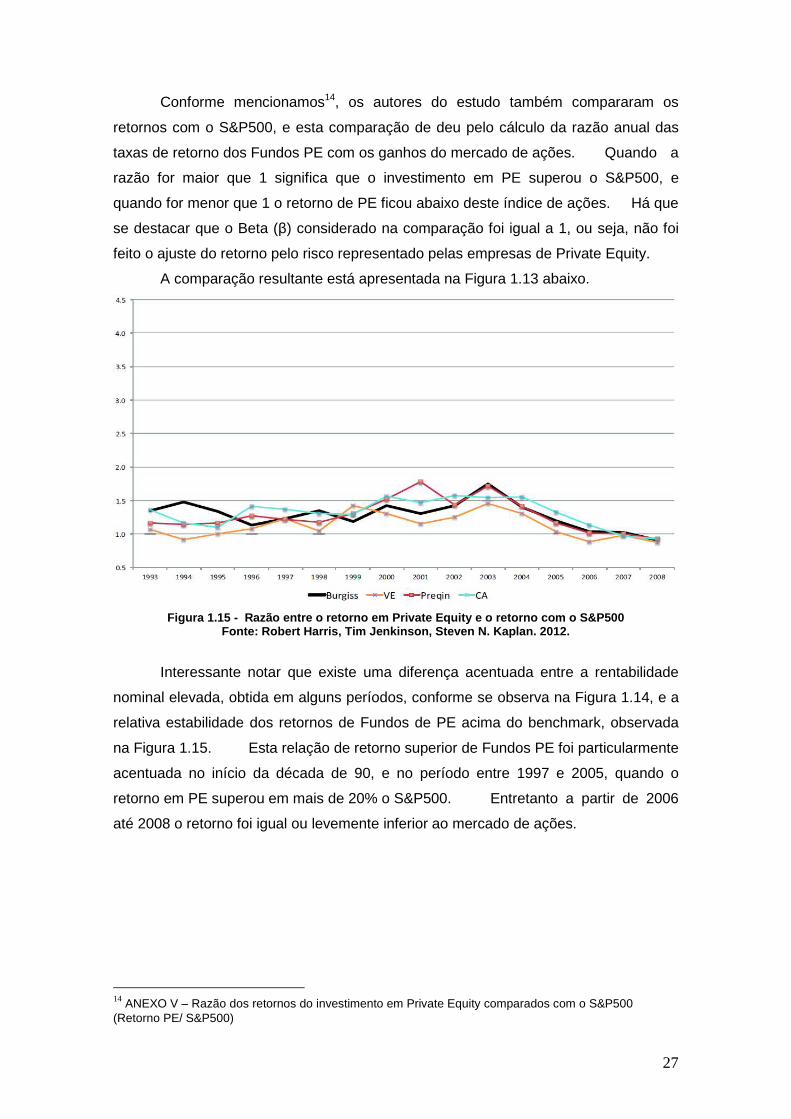

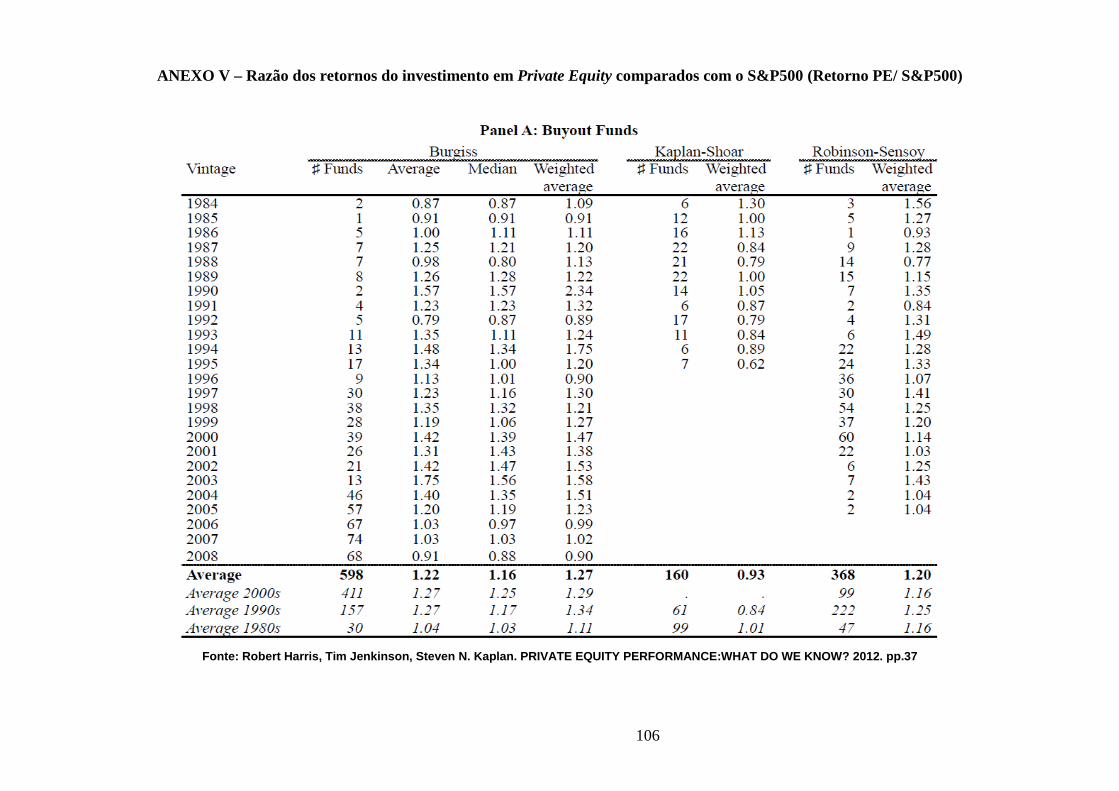

Conforme mencionamos14, os autores do estudo também compararam os

retornos com o S&P500, e esta comparação de deu pelo cálculo da razão anual das

taxas de retorno dos Fundos PE com os ganhos do mercado de ações. Quando a

razão for maior que 1 significa que o investimento em PE superou o S&P500, e

quando for menor que 1 o retorno de PE ficou abaixo deste índice de ações. Há que

se destacar que o Beta (β) considerado na comparação foi igual a 1, ou seja, não foi

feito o ajuste do retorno pelo risco representado pelas empresas de Private Equity.

A comparação resultante está apresentada na Figura 1.13 abaixo.

Figura 1.15 - Razão entre o retorno em Private Equity e o retorno com o S&P500

Fonte: Robert Harris, Tim Jenkinson, Steven N. Kapla n. 2012.

Interessante notar que existe uma diferença acentuada entre a rentabilidade

nominal elevada, obtida em alguns períodos, conforme se observa na Figura 1.14, e a

relativa estabilidade dos retornos de Fundos de PE acima do benchmark, observada

na Figura 1.15. Esta relação de retorno superior de Fundos PE foi particularmente

acentuada no início da década de 90, e no período entre 1997 e 2005, quando o

retorno em PE superou em mais de 20% o S&P500. Entretanto a partir de 2006

até 2008 o retorno foi igual ou levemente inferior ao mercado de ações.

14 ANEXO V – Razão dos retornos do investimento em Private Equity comparados com o S&P500 (Retorno PE/ S&P500)

28

Em relação às razões médias obtidas, por década, não encontramos diferenças

significativas, conforme se observa na tabela 1.4 abaixo, o que denota a regularidade

de obtenção de retorno líquido superior dos Fundos de Private Equity, no longo prazo,

em relação ao retorno obtido no mercado de ações (S&P500).

Anos Burgiss

Robinson-

Sensoy

Venture

Economics Preqin

Média da

década

2000-2008 1,29 1,16 1,14 1,33 1,23

1993-1999 1,27 1,29 1,11 1,21 1,22

Média 1,28 1,23 1,13 1,27 1,23

Tabela 1.4 - Razão média entre o retorno em Private Equity e o retorno com o S&P500, por década

Fonte: Elaboração do autor, a partir de dados de Kap lan (2012)

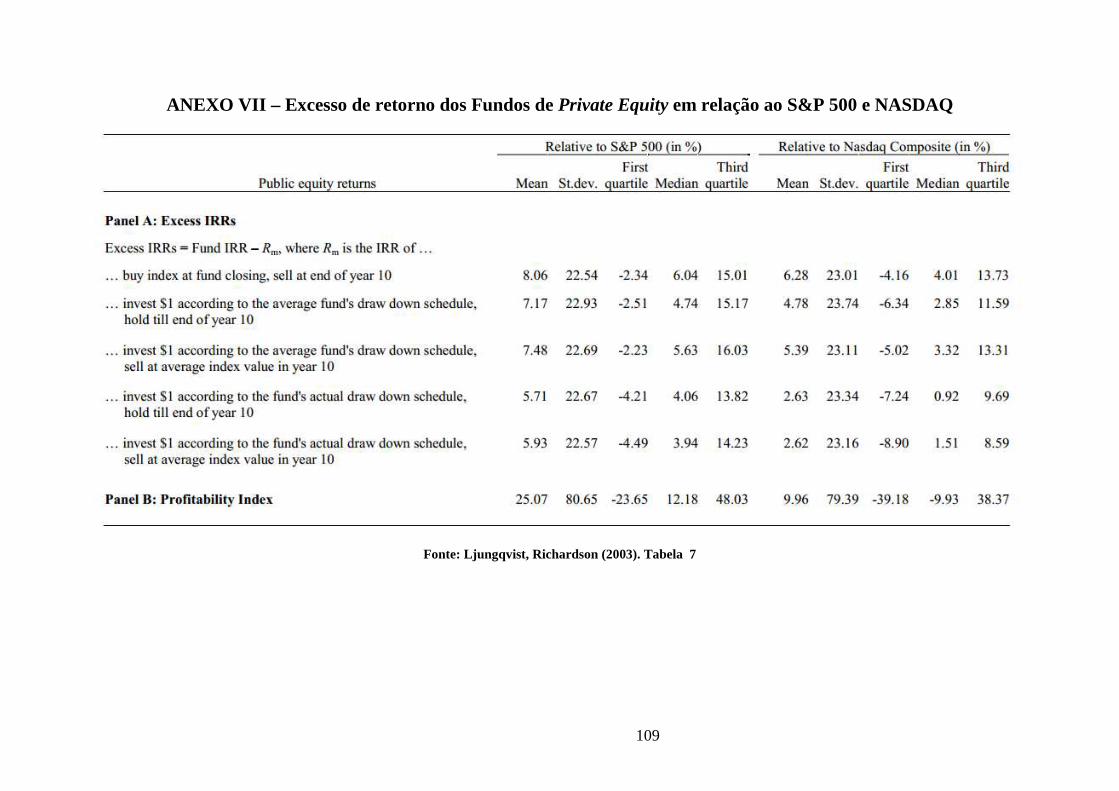

Um estudo realizado por RICHARDSON e LJUNGQVIST (2003)15 chegou a

conclusões semelhantes, também considerando os retornos líquidos de Fundos de

PE, descontadas as taxas de administração e carried interest, em relação ao retorno

obtido com o S&P500. Este estudo analisou o resultado líquido de 73 fundos de PE,

com base nos retornos informados pelos investidores (LP), em aplicações efetuadas

entre 1981 e 1993. O retorno médio anual obtido pelos Fundos de PE foi de 19,81%,

contra 14,10% obtido no S&P 500 no mesmo período. Interessante destacar também

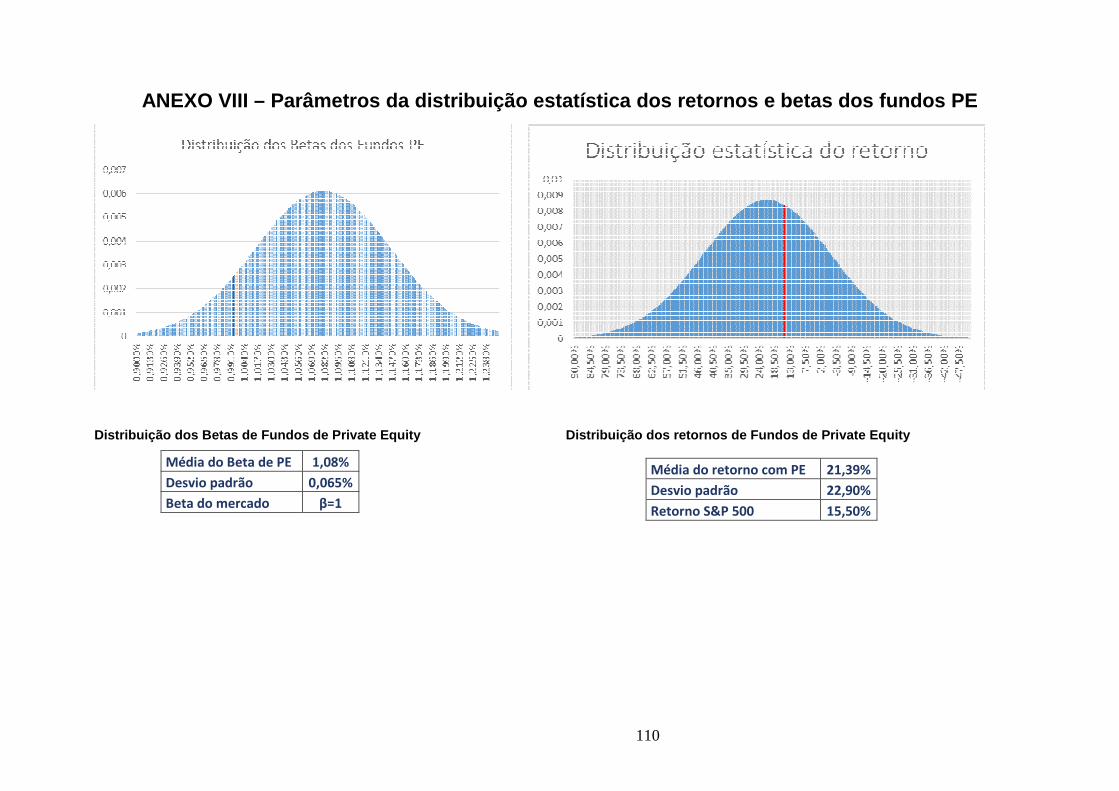

que o beta (β) calculado nestes Fundos de PE foi de 1,08 em média, com beta do

primeiro quartil de 1,04 e 1,13 no terceiro, ou seja, o acréscimo de risco da carteira de

investimento dos fundos institucionais (LP) não foi muito maior do que o obtido com

algumas ações mais voláteis do próprio índice S&P 500, mas com cerca de 5,70% de

acréscimo no retorno líquido.

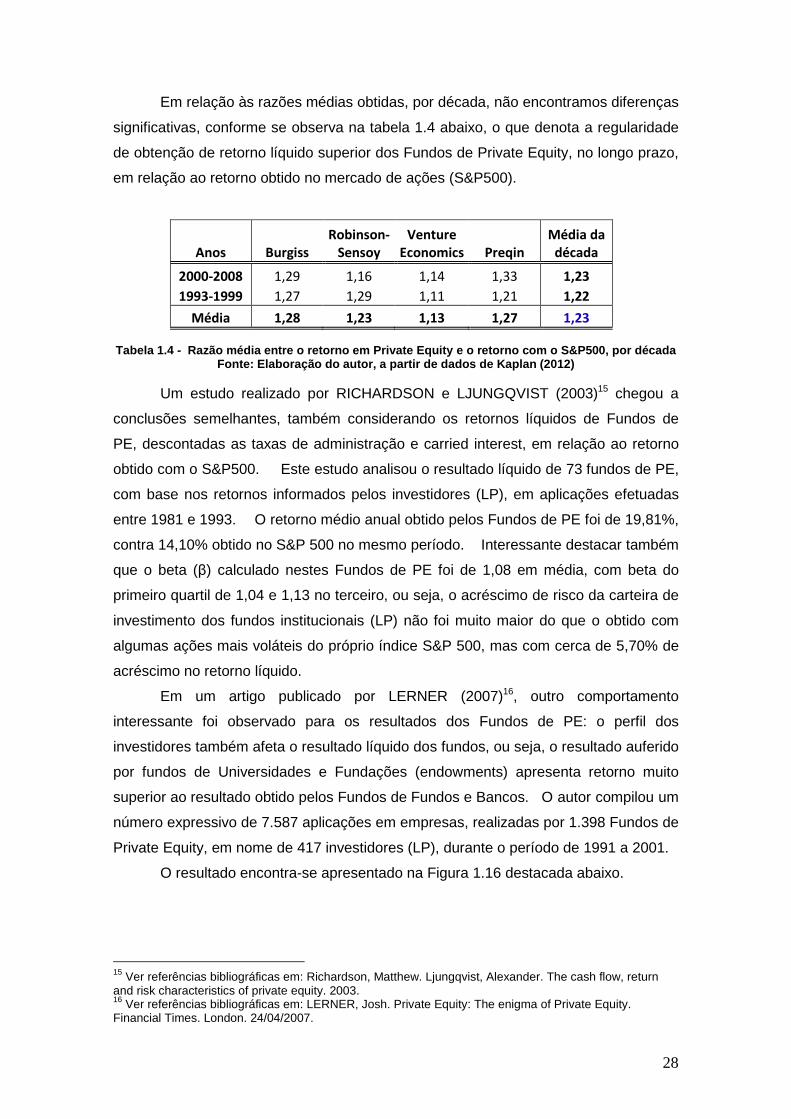

Em um artigo publicado por LERNER (2007)16, outro comportamento

interessante foi observado para os resultados dos Fundos de PE: o perfil dos

investidores também afeta o resultado líquido dos fundos, ou seja, o resultado auferido

por fundos de Universidades e Fundações (endowments) apresenta retorno muito

superior ao resultado obtido pelos Fundos de Fundos e Bancos. O autor compilou um

número expressivo de 7.587 aplicações em empresas, realizadas por 1.398 Fundos de

Private Equity, em nome de 417 investidores (LP), durante o período de 1991 a 2001.

O resultado encontra-se apresentado na Figura 1.16 destacada abaixo.

15 Ver referências bibliográficas em: Richardson, Matthew. Ljungqvist, Alexander. The cash flow, return and risk characteristics of private equity. 2003. 16 Ver referências bibliográficas em: LERNER, Josh. Private Equity: The enigma of Private Equity. Financial Times. London. 24/04/2007.

29

Figura 1.15 – Taxa Interna de Retorno Líquida por t ipo de investidor em PE

Fonte: Josh Lerner in The Financial Times of 24/04/ 2007

O resultado obtido ainda não foi devidamente explicado por LERNER, mas

KAISER e WESTARP (2011)17 levantam a hipótese de que isto ocorre em função de

diferenças em relação à forma de contratação dos Fundos de PE, bem como ao

melhor acompanhamento dos resultados auferidos. Especificamente em relação

aos Bancos, os autores Kaiser e Westarp, levantam a hipótese que isto ocorre pois os

bancos costumam compensar os resultados com operações de empréstimo para

fundos de Private Equity realizarem aquisições alavancadas (LBO), além de

comissões com o assessoramento para a compra das empresas investidas.

Em artigo da Harvard Business Review18, é analisado o processo de escolha

das empresas gestoras de recursos de Private Equity, pelos responsáveis pelo

endowment da Universidade YALE, e o resultado apresentado é que os investidores

fazem a escolha baseado em um critério muito rigoroso, analisando o track record

(resultado histórico), bem como a metodologia de trabalho dos gestores, e são

estipulados contratos que estabelecem o alinhamento de interesses entre os dos

gestores de recursos e os do endowment, de modo que a remuneração passa a ser

intimamente ligada à performance do fundo.

Estes investidores (LP) também costumam aplicar repetidamente com os

gestores de Private Equity com os melhores resultados pregressos, pois é comum que

os melhores resultados de gestores de PE sejam replicados em Fundos sucessivos. 17 Ver em referências bibliográficas: KAISER, Kevin; WESTARP, Christian. Value Creation in the Private Equity and Venture Capital Industry. 18 INSERIR A REFERÊNCIA

30

1.5. Efeitos do Private Equity sobre a rentabilidad e das empresas

Nesta seção entraremos no cerne da questão sobre a criação de valor pelos

gestores de Fundos de Private Equity: i) se eles efetivamente agregam valor às

empresas adquiridas; ii) se agregam valor, em qual medida isto ocorre, e em quais

dimensões isto se observa.

Em resposta à primeira pergunta procuraremos apresentar dados que

evidenciam que as empresas investidas pelos fundos de PE efetivamente apresentam

melhoras em termos operacionais e em termos de resultados financeiros, além dos

indicativos indiretos já apresentados, obtidos com o retorno superior em relação ao

mercado de ações (cerca de 23%).

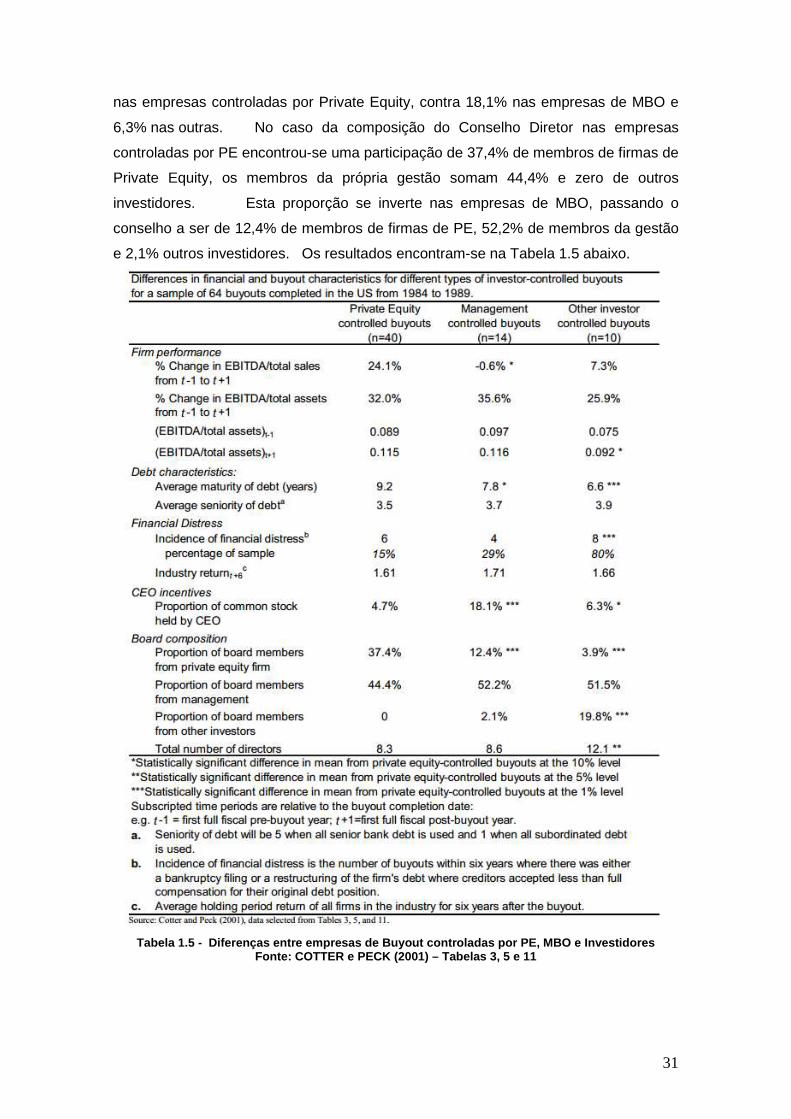

Em um estudo de COTTER e PECK (2001)19 os autores analisaram uma

amostra contendo 64 empresas norte-americanas que passaram pelo processo de

Buyout entre 1984 e 1989, dentre as quais 40 eram controladas por Fundos PE, 14

foram MBO e eram controladas pelos gestores, e 10 eram controladas por outros

investidores (não PE), comparando os resultados em termos de Performance da

Empresa (EBITDA/ Vendas, EBITDA/ Ativos), Características das Dívidas

(maturidade), Estresse Financeiro (nº de incidências), incentivos ao CEO e

composição do Conselho de Administração.

Analisando a relação entre EBITDA/ Vendas, comparando os dados de um ano

antes (t-1) com um ano depois do evento de Buyout (t+1), houve um aumento de 24%

nas empresas controladas por Private Equity, contra uma queda de 0,6% das

empresas controladas pelos gestores (MBO), e um aumento de 7,3% nas empresas

de outros investidores. Sobre a maturidade da dívida, encontrou-se que a dívida

das empresas controladas por PE apresentavam 9,2 anos em média até o vencimento,

enquanto este prazo era de 7,8 anos para as empresas de MBO e 6,6 anos para

outros investidores. Isto evidencia um prazo maior para o pagamento e,

consequentemente, um dispêndio mensal menor com as parcelas, sobrando mais

recursos para o Fluxo de Caixa Livre. Sobre eventos de Estresse Financeiro,

entendidos como sendo ou pedido de falência ou solicitação de reestruturação da

dívida, observou-se a ocorrência de eventos em 15% dos casos nas empresas

controladas por Private Equity, enquanto esta proporção foi de 29% nas empresas

adquiridas por MBO e de 80% nas controladas por outros investidores.

No caso dos incentivos ao CEO, medido pela proporção de ações mantidas

pelo principal executivo, não foi surpresa identificar que esta proporção era de 4,7%

19 Ver Referências Bibliográficas: Cotter, James; Peck, Sarah. 2001. The structure of debt and active equity investors, The case of Buyout specialists.

31

nas empresas controladas por Private Equity, contra 18,1% nas empresas de MBO e

6,3% nas outras. No caso da composição do Conselho Diretor nas empresas

controladas por PE encontrou-se uma participação de 37,4% de membros de firmas de

Private Equity, os membros da própria gestão somam 44,4% e zero de outros

investidores. Esta proporção se inverte nas empresas de MBO, passando o

conselho a ser de 12,4% de membros de firmas de PE, 52,2% de membros da gestão

e 2,1% outros investidores. Os resultados encontram-se na Tabela 1.5 abaixo.

Tabela 1.5 - Diferenças entre empresas de Buyout controladas por PE, MBO e Investidores

Fonte: COTTER e PECK (2001) – Tabelas 3, 5 e 11

32

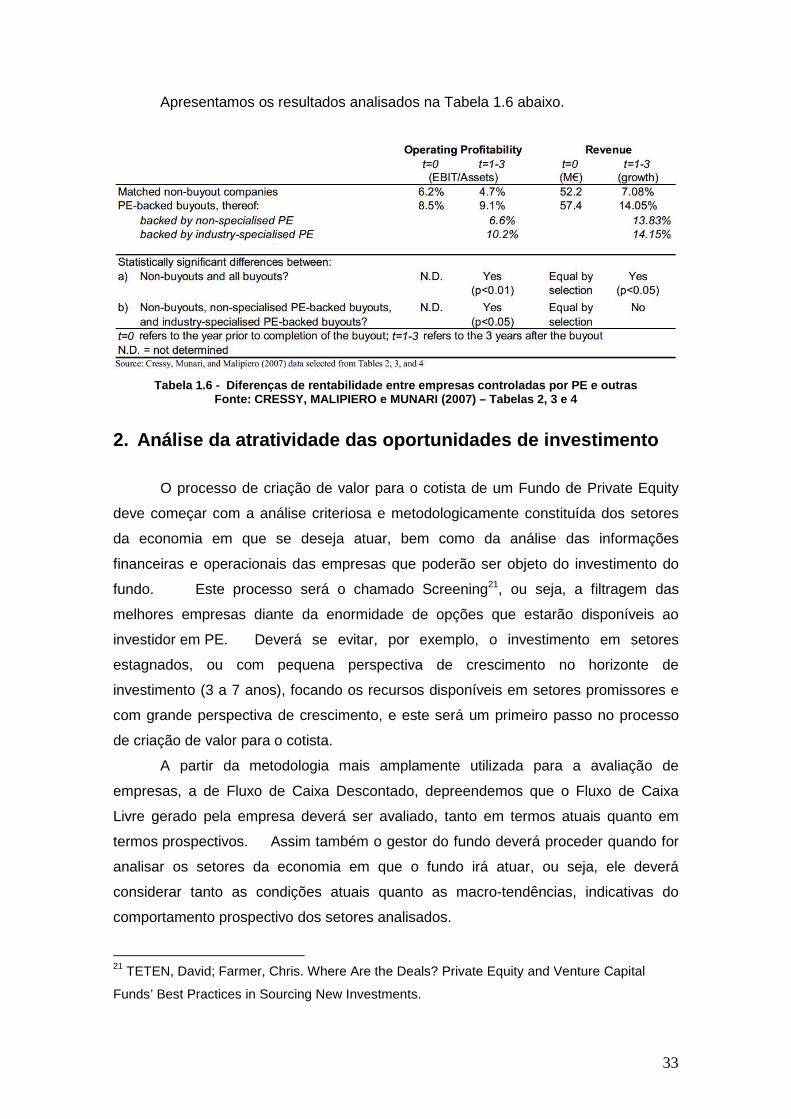

Em outro estudo conduzido por CRESSY, MUNARI e MALIPIERO (2007)20

foram analisadas 122 empresas que passaram por processo de Buyout na Grã-

Bretanha de 1995 a 2002, e os autores procuraram comparar os resultados obtidos

por estas empresas, no período pós Buyout, com o resultado obtido por empresas do

mesmo tamanho e mesmo setor de atuação, que não foram adquiridas por Private

Equity, como forma de estruturar um grupo de controle comparável à amostra.

Os resultados apresentados foram comparados também no ano em que

ocorreu o evento Buyout (t=0) com a média do período de 1 ano até 3 anos após o

evento. Foi analisado a rentabilidade operacional (EBITDA/ Ativos) e a evolução da

receita. Os resultados encontrados novamente suportam a conclusão que as

empresas adquiridas por gestores de Fundos de Private Equity apresentam resultados

operacionais e financeiros superiores à média do mercado em que atuam, e

superiores aos resultados apresentados historicamente.

A margem operacional, medida pelo EBITDA/ Ativos, passou de 8,5% para

9,1% na média dos 3 anos posteriores à aquisição, enquanto o resultado das

empresas do grupo de controle foi de 6,2% para 4,7% no mesmo período.

Interessante notar que os autores segmentaram também algumas empresas de

PE especializadas em determinados setores, para identificar se havia diferença

significativa entre estas e as firmas de PE não especialistas, e o resultado mostrou

que existe diferença, principalmente sobre a rentabilidade operacional, que foi de 6,6%

para empresas não especialistas e 10,2% para PE especialistas nos setores das

empresas analisadas. Em relação ao aumento de vendas, houve uma evolução

de 14,05% em média no período posterior à aquisição, contra um crescimento médio

de 7,08% para as empresas não controladas por PE. Neste item não houve grande

diferenciação entre as empresas controladas por firmas de PE especialistas e as não

especialistas, pois estas obtiveram 13,83%, contra 14,15% de retorno daquelas.

20 Ver em Referências Bibliográficas: Cressy, Robert; Munari, Federico; Malipiero, Alessandro (2007). Playing to their strenghts. Evidence that specialization in the private equity industry confers competitive advantage.

33

Apresentamos os resultados analisados na Tabela 1.6 abaixo.

Tabela 1.6 - Diferenças de rentabilidade entre emp resas controladas por PE e outras

Fonte: CRESSY, MALIPIERO e MUNARI (2007) – Tabelas 2, 3 e 4

2. Análise da atratividade das oportunidades de inv estimento

O processo de criação de valor para o cotista de um Fundo de Private Equity

deve começar com a análise criteriosa e metodologicamente constituída dos setores

da economia em que se deseja atuar, bem como da análise das informações

financeiras e operacionais das empresas que poderão ser objeto do investimento do

fundo. Este processo será o chamado Screening21, ou seja, a filtragem das

melhores empresas diante da enormidade de opções que estarão disponíveis ao

investidor em PE. Deverá se evitar, por exemplo, o investimento em setores

estagnados, ou com pequena perspectiva de crescimento no horizonte de

investimento (3 a 7 anos), focando os recursos disponíveis em setores promissores e

com grande perspectiva de crescimento, e este será um primeiro passo no processo

de criação de valor para o cotista.

A partir da metodologia mais amplamente utilizada para a avaliação de

empresas, a de Fluxo de Caixa Descontado, depreendemos que o Fluxo de Caixa

Livre gerado pela empresa deverá ser avaliado, tanto em termos atuais quanto em

termos prospectivos. Assim também o gestor do fundo deverá proceder quando for

analisar os setores da economia em que o fundo irá atuar, ou seja, ele deverá

considerar tanto as condições atuais quanto as macro-tendências, indicativas do

comportamento prospectivo dos setores analisados.

21 TETEN, David; Farmer, Chris. Where Are the Deals? Private Equity and Venture Capital

Funds’ Best Practices in Sourcing New Investments.

34

Outro ponto a ser observado são as taxas de crescimento das receitas da

empresa sob análise, bem como as margens de lucro obtidas. Obviamente que um

investimento na participação de empresas deve buscar identificar aquelas nas quais

as taxas de crescimento da receitas se apresentem promissoras, assim como aquelas

em que as margens de lucro auferidas sejam atraentes.

2.1. Geração de Fluxo de Caixa Livre pela empresa

O primeiro aspecto para se analisar a atratividade de um projeto de

investimento em participações em empresas privadas, através da estrutura de um

Fundo de Private Equity, deveria ser a capacidade de geração de fluxos de caixa livre

para o cotista, que é aquele recurso proveniente do lucro operacional, descontados os

impostos, os desembolsos com a manutenção de investimentos atuais, e investimento

em capital de giro, e novamente adicionados da depreciação dos ativos, uma vez que

não representaram desembolsos efetivos.

Com base na metodologia de Fluxos de Caixa Descontados, técnica de

Valuation amplamente utilizada para precificar uma empresa ou empreendimento, e

que veremos com mais detalhes nos itens 3.1 e 3.7 deste trabalho, o valor atual de

uma empresa equivale ao valor dos fluxos de caixa livre gerados, descontados pela

taxa WACC (Weighted Average Cost of Capital), deduzidas as suas dívidas. Por sua

vez a WACC representa a taxa média ponderada do custo de capital da empresa,

considerando a parcela do capital do acionista e o seu custo (onde We – participação

do capital próprio e Ke – custo do equity), bem como o capital de terceiros (onde Wd –

participação da Dívida e Kd – custo do debt). Estimamos o custo de capital

próprio com a metodologia CAPM (Capital Asset Pricing Model), que utiliza a

correlação da volatilidade do mercado geral com o mercado em que a empresa atua

(considerando o β – Beta de empresas do setor) para estimar qual o custo de capital

do setor em que a empresa atua, calculado como um prêmio aplicado sobre a taxa

livre de risco (rrf – Taxa Livre de Risco).

A metodologia de precificação de empresas utiliza ainda o modelo de

perpetuidade de Gordon, considerando que a empresa irá gerar retornos para além do

período da projeção explícita, utilizando a taxa de crescimento da empresa como a

perpetuidade (fator g).

Uma vez que temos claramente estabelecidos os conceitos aplicados na

metodologia para mensuração do valor das companhias investidas, cabe agora

analisar com maior nível de detalhe o que efetivamente promove o crescimento dos

35

fluxos de caixa livre para o cotista do fundo de PE, de modo a lhe agregar valor

através do valorização das suas cotas.

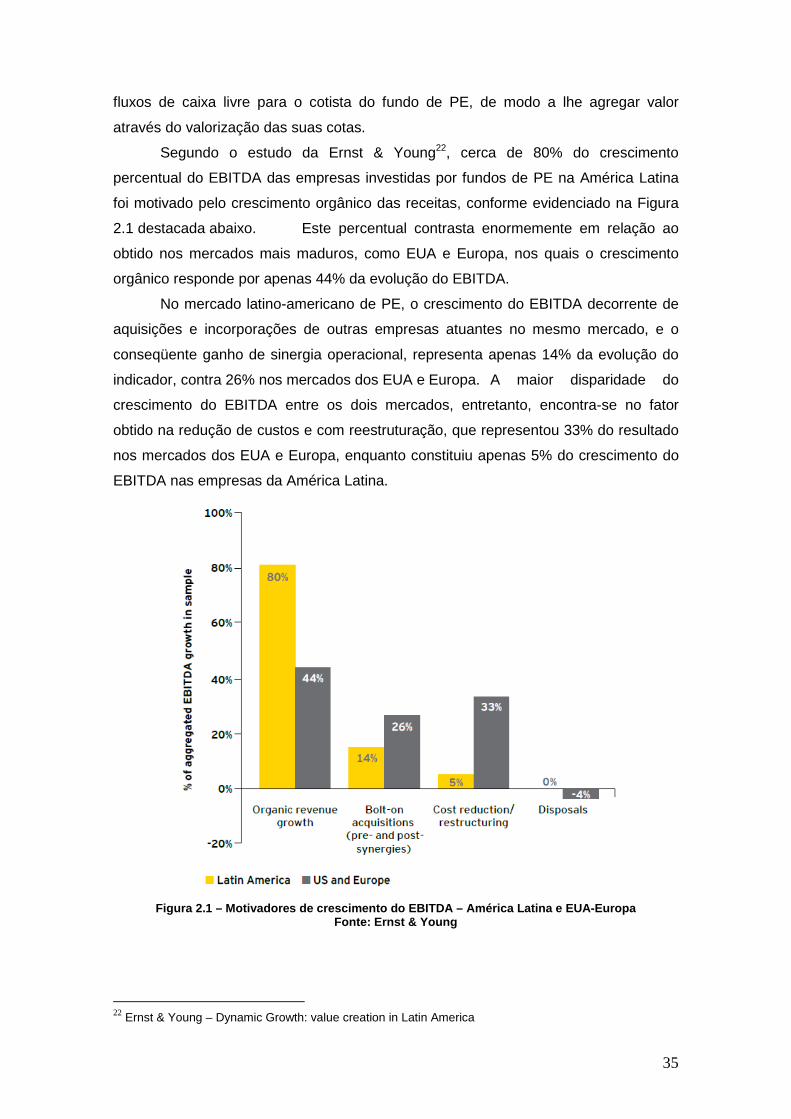

Segundo o estudo da Ernst & Young22, cerca de 80% do crescimento

percentual do EBITDA das empresas investidas por fundos de PE na América Latina

foi motivado pelo crescimento orgânico das receitas, conforme evidenciado na Figura

2.1 destacada abaixo. Este percentual contrasta enormemente em relação ao

obtido nos mercados mais maduros, como EUA e Europa, nos quais o crescimento

orgânico responde por apenas 44% da evolução do EBITDA.

No mercado latino-americano de PE, o crescimento do EBITDA decorrente de

aquisições e incorporações de outras empresas atuantes no mesmo mercado, e o

conseqüente ganho de sinergia operacional, representa apenas 14% da evolução do

indicador, contra 26% nos mercados dos EUA e Europa. A maior disparidade do

crescimento do EBITDA entre os dois mercados, entretanto, encontra-se no fator

obtido na redução de custos e com reestruturação, que representou 33% do resultado

nos mercados dos EUA e Europa, enquanto constituiu apenas 5% do crescimento do

EBITDA nas empresas da América Latina.

Figura 2.1 – Motivadores de crescimento do EBITDA – América Latina e EUA-Europa

Fonte: Ernst & Young

22 Ernst & Young – Dynamic Growth: value creation in Latin America

36

2.2. Análise atual e prospectiva das condições de M ercado

A análise das condições de mercado deve considerar o nicho específico de

mercado em que a empresa atua, qual é seu tamanho, qual é o seu público-alvo, quais

são as perspectivas de crescimento tanto em termos nacionais quanto internacionais.

Evidentemente que a análise do mercado deve demonstrar que existem

perspectivas atraentes de crescimento, assim como que o segmento apresenta boas

margens de lucro, para constituir um bom mercado de atuação para as empresas em

fase de prospecção de investimentos pelo Fundo de Private Equity. Dentro deste

mercado devemos considerar qual é a participação atual da empresa objeto de análise

(market share), e qual o nível de relevância desta empresa regionalmente e

nacionalmente, qual o seu nível de rentabilidade operacional em comparação com o

mercado, qual seu nível de crescimento, e qual o nível de qualidade e capacidade

estratégica e operacional da sua atual gestão.

2.3. Taxas de crescimento do mercado e da empresa As taxas de crescimento do mercado sob análise, bem como a evolução da

empresa objeto da análise, devem sem consideradas para a tomada de decisão pela

entrada no capital como cotistas. Entendemos que um mercado crescente seja o

indicativo de que existe demanda pelo produto ou serviço que a empresa esteja

oferecendo, o que tende a minimizar o risco do investimento, na medida em que

podemos projetar, com um nível de acerto razoável que, dentro do horizonte de tempo

necessário para a maturidade do investimento do Fundo naquela empresa (3 a 7

anos), as taxas de crescimento da receita e do lucro devem se manter próximas às

atuais, ou ainda melhores, em um cenário mais otimista.

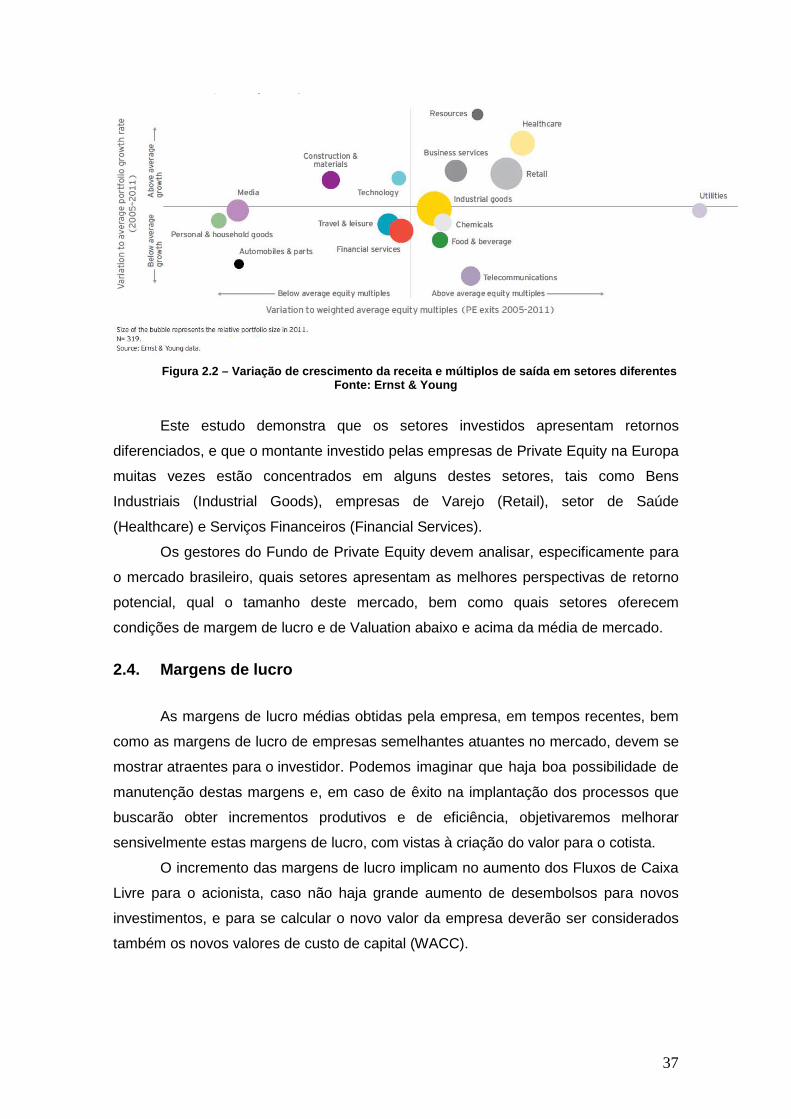

A Figura 2.2, destacada abaixo, nos apresenta um levantamento realizado pela

Ernst & Young23 sobre os montantes investidos em diferentes setores na Europa por

Fundos de Private Equity (tamanho da bolha), posicionando os dados em relação ao

retorno obtido em relação à média (eixo vertical) e comparando com os múltiplos de

Equity (eixo horizontal), no momento das saídas, ocorridas entre 2005 e 2011.

23 Ernst & Young: Branching Out – How do Private Equity Investors Create Value? A Study of European Exits. 2012.

37

Figura 2.2 – Variação de crescimento da receita e m últiplos de saída em setores diferentes

Fonte: Ernst & Young

Este estudo demonstra que os setores investidos apresentam retornos

diferenciados, e que o montante investido pelas empresas de Private Equity na Europa

muitas vezes estão concentrados em alguns destes setores, tais como Bens

Industriais (Industrial Goods), empresas de Varejo (Retail), setor de Saúde

(Healthcare) e Serviços Financeiros (Financial Services).

Os gestores do Fundo de Private Equity devem analisar, especificamente para

o mercado brasileiro, quais setores apresentam as melhores perspectivas de retorno

potencial, qual o tamanho deste mercado, bem como quais setores oferecem

condições de margem de lucro e de Valuation abaixo e acima da média de mercado.

2.4. Margens de lucro

As margens de lucro médias obtidas pela empresa, em tempos recentes, bem

como as margens de lucro de empresas semelhantes atuantes no mercado, devem se

mostrar atraentes para o investidor. Podemos imaginar que haja boa possibilidade de

manutenção destas margens e, em caso de êxito na implantação dos processos que

buscarão obter incrementos produtivos e de eficiência, objetivaremos melhorar

sensivelmente estas margens de lucro, com vistas à criação do valor para o cotista.

O incremento das margens de lucro implicam no aumento dos Fluxos de Caixa

Livre para o acionista, caso não haja grande aumento de desembolsos para novos

investimentos, e para se calcular o novo valor da empresa deverão ser considerados

também os novos valores de custo de capital (WACC).

38

3. Análise da Estrutura de Capital

Assim como a análise setorial criteriosa se apresenta como o primeiro passo

para a criação de valor, e dentro do setor considerado promissor escolhe-se uma

empresa em particular que se mostra interessante, deveremos focar agora na

estrutura de capital da empresa, de modo a se estimar a possibilidade de otimização

desta estrutura, tendo em vista a criação de valor da empresa, auferido pelo método

amplamente utilizado pelo mercado, de fluxo de caixa descontado.

A partir desta análise da estrutura de capital, uma possibilidade que se

apresenta é a de se aumentar significativamente a parcela de dívida da empresa (D –

Debt) no capital total, visando a redução do custo do capital ponderado (WACC),

conforme se observa no artigo de LESLIE e OYER (2008)24. Isto implica diretamente

no aumento do valor da empresa pela metodologia de fluxo de caixa descontado.

Outra análise importante se dará em relação à projeção futura dos

investimentos que serão necessários, uma vez que os Fluxos de Caixa Livre deverão

ser impactados pelos desembolsos previstos para eventuais aumentos de capacidade

produtiva, melhoria do parque produtivo, novas instalações, etc.

Em seguida o gestor do fundo deverá rever as atuais dívidas da empresa,

visando a possibilidade de alongamento do perfil da dívida, seja através de

contratações de operações semelhantes com outras instituições financeiras a uma

taxa de juros menor e com prazos maiores, seja por meio de emissão de títulos de

dívida privada no mercado de capitais, de modo a se atingir o mesmo objetivo de

alongar o perfil da dívida e reduzir o custo financeiro, minimizando os desembolsos

com amortização e juros, maximizando o Fluxo de Caixa Livre para o acionista.

3.1. Viabilidade de otimização da estrutura de capi tais

A estrutura de capitais da empresa deverá ser analisada, utilizando a

metodologia CAPM – Capital Asset Pricing Model, de tal modo a se aferir o seu custo

de capital, bem como o das empresas atuantes naquele mercado.

A partir do custo de capital das empresas atuantes no mercado iremos estimar

a melhor estrutura de capital (capital de terceiros x capital próprio) de modo a reduzir o

custo de capital médio ponderado (WACC), e consequentemente, melhorar as

24 Ver referências bibliográficas. LESLIE, Phillip; OYER, Paul. Managerial Incentives and Value Creation: Evidence from Private Equity. 2008. O autor analisa os incentivos utilizados pelos fundos de PE para a alta gestão, bem como o aumento no nível de dívida das empresas.

39

margens de lucro da empresa e alavancar os resultados obtidos, por cada unidade de

capital próprio investido (Equity).

Em diversas etapas do processo de avaliação do valor de uma empresa pelo

método de Fluxo de Caixa Descontado (FCD) entra na equação a participação relativa

da dívida (Debt) e do capital próprio (Equity).

É fundamental para o processo de avaliação do valor de uma empresa a

determinação do custo do capital, ponderado pela participação de cada uma das

fontes, para termos o chamado WACC – Weighted Average Cost of Capital, ou custo

de capital médio ponderado. A ponderação do custo de capital se dará