fernando fonseca - antaqweb.antaq.gov.br/portal/pdf/palestras/2015/20150915_fernando... · inph...

TRANSCRIPT

39º ENCONTRO NACIONAL DE PRATICAGEM O papel da ANTAQ na Regulação do Setor Aquaviário e as

Perspectivas para o Transporte Marítimo

Fernando Fonseca Diretor

Brasília, 15 de setembro de 2015

1. PAPEL DA AGÊNCIA NACIONAL DE TRANSPORTES AQUAVIÁRIOS -

ANTAQ

2

• Criada pela Lei nº 10.233, de 5 de junho de 2001.

• Autarquia especial vinculada à Secretaria de

Portos – Lei 12.815/13

• Desempenha a função de entidade reguladora,

fiscalizadora e harmonizadora das atividades

portuárias e de transporte aquaviário.

Aspectos Institucionais da ANTAQ 3

Esfera de Atuação da ANTAQ 4

Ações Regulatórias da ANTAQ (a partir da Lei 12.815/2013)

Regulamentação do setor através de edição de Normas (elaboração e revisão) Fiscalização dos agentes que atuam no setor aquaviário e portuário Arbitragem de conflitos Elaboração de estudos de interesse Instrução de processos de outorga de arrendamentos portuários e TUPs Autorização de outorgas para as EBNs Integração com diversos atores do setor aquaviário e portuário

Força de Trabalho 456 servidores, incluindo os lotados em 14 Unidades Administrativas Regionais

(12 Postos Avançados)

5

• Companhias de navegação

internacional, cabotagem, navegação

de apoio marítimo e portuário

• Companhias de navegação operando

em rios, lagos e águas interiores

(passageiros, cargas e travessia)

• Portos públicos

• Terminais de uso privado (TUP)

• Estações de Transferência de Cargas

(ETC) e Instalações Portuárias

Públicas de Pequeno Porte (IP4)

• Uso de infraestrutura federal de

navegação interior

• 20.000 Km de hidrovias

ANTAQ – Atuação: Agentes sob sua regulação

6

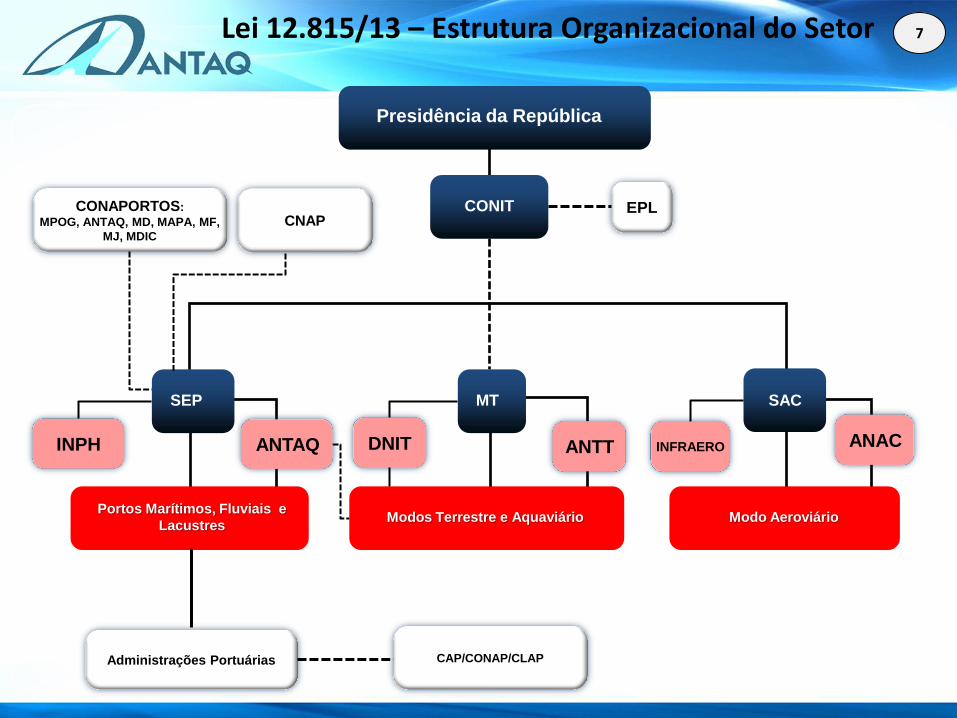

Presidência da República

CONIT

MT SAC

Portos Marítimos, Fluviais e

Lacustres Modos Terrestre e Aquaviário Modo Aeroviário

ANTT ANAC ANTAQ

EPL

Administrações Portuárias CAP/CONAP/CLAP

SEP

DNIT INPH INFRAERO

CONAPORTOS:

MPOG, ANTAQ, MD, MAPA, MF,

MJ, MDIC

CNAP

Lei 12.815/13 – Estrutura Organizacional do Setor

7

2. IMPORTÂNCIA DO TRANSPORTE MARÍTIMO PARA O BRASIL

8

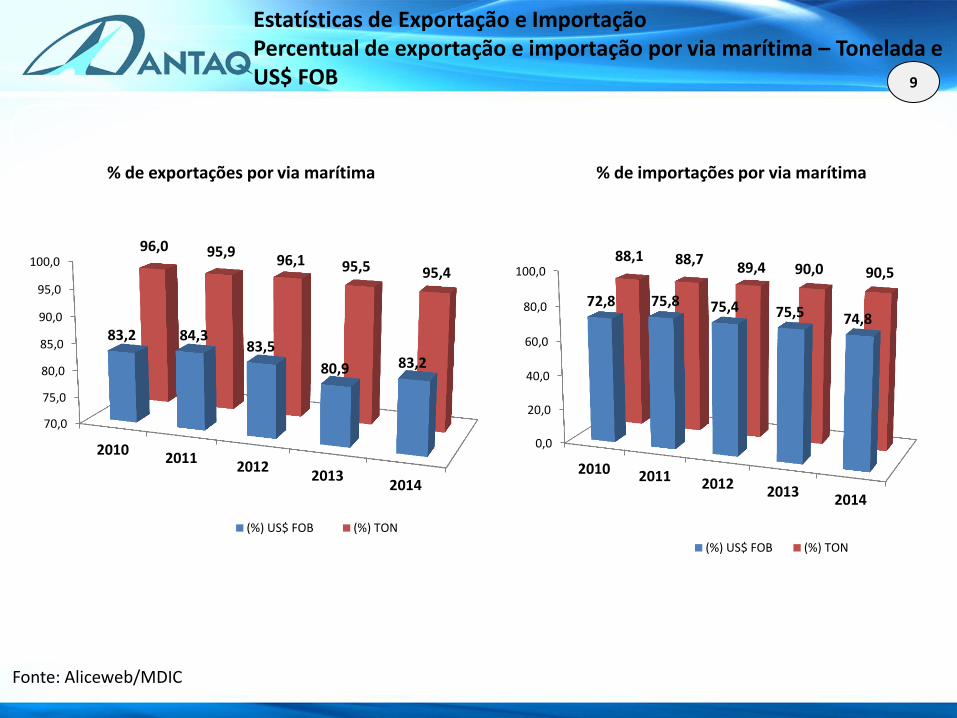

Fonte: Aliceweb/MDIC

Estatísticas de Exportação e Importação Percentual de exportação e importação por via marítima – Tonelada e US$ FOB

% de exportações por via marítima

70,0

75,0

80,0

85,0

90,0

95,0

100,0

20102011

20122013

2014

83,2 84,3 83,5

80,9 83,2

96,0 95,9 96,1 95,5 95,4

(%) US$ FOB (%) TON

0,0

20,0

40,0

60,0

80,0

100,0

2010 2011 2012 20132014

72,8 75,8 75,4 75,5 74,8

88,1 88,7 89,4 90,0 90,5

(%) US$ FOB (%) TON

% de importações por via marítima

9

10

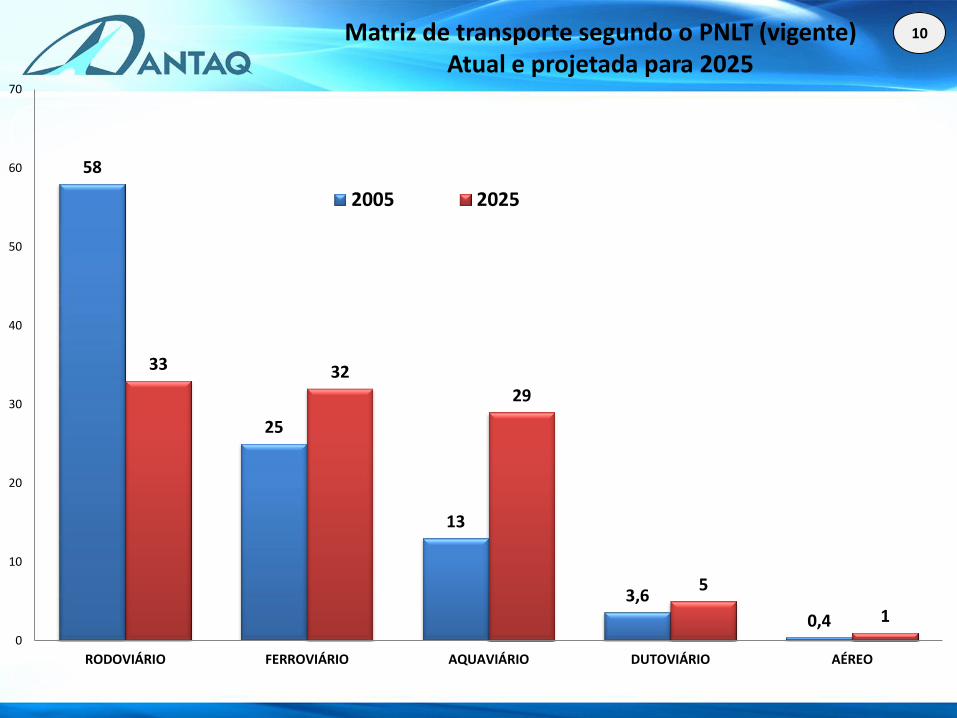

58

25

13

3,6

0,4

33 32

29

5

1 0

10

20

30

40

50

60

70

RODOVIÁRIO FERROVIÁRIO AQUAVIÁRIO DUTOVIÁRIO AÉREO

2005 2025

Matriz de transporte segundo o PNLT (vigente) Atual e projetada para 2025

10

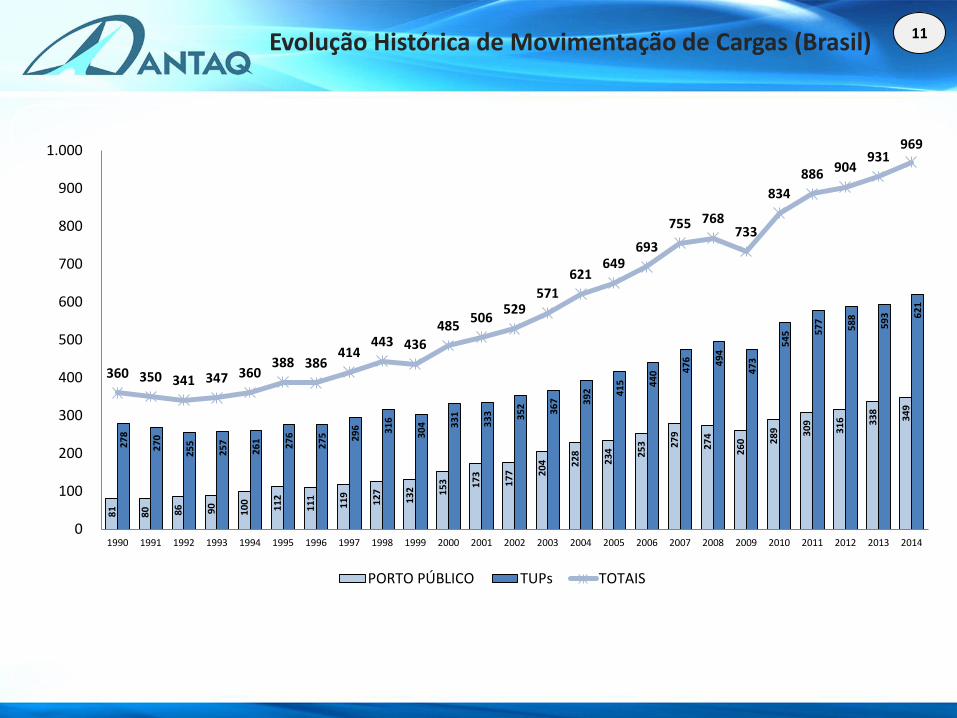

Evolução Histórica de Movimentação de Cargas (Brasil)

81

80

86

90

10

0

11

2

11

1

11

9

12

7

13

2

15

3

17

3

17

7

20

4

22

8

23

4

25

3

27

9

27

4

26

0 28

9

30

9

31

6

33

8

34

9

27

8

27

0

25

5

25

7

26

1

27

6

27

5

29

6

31

6

30

4

33

1

33

3

35

2

36

7

39

2

41

5

44

0 47

6

49

4

47

3

54

5 57

7

58

8

59

3

62

1

360 350 341 347 360 388 386

414 443 436

485 506

529 571

621 649

693

755 768 733

834

886 904 931

969

0

100

200

300

400

500

600

700

800

900

1.000

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Milh

õe

s

PORTO PÚBLICO TUPs TOTAIS

11

3. NOVO MARCO REGULATÓRIO PARA O SETOR PORTUÁRIO

12

Aumento da

Competitividade dos

Portos

(Investimentos pelo

setor privado)

Modernização e otimização da infra e

superestrutura portuárias existentes

Modicidade e publicidade de tarifas e

preços portuários

Estímulo à realização de investimentos privados

em modernização (aumento da

capacidade portuária – feed service)

Aumento na oferta de infraestrutura pela iniciativa privada

Estímulo à concorrência intra e entre portos

Diretrizes do novo marco regulatório Lei 12.815/2013

13

AMAZONAS PARÁ

AMAPÁ RORAIMA

RODÔNIA

MATO GROSSO

TOCANTINS

GOIÁS

MATO GROSSO DO SUL

MARANHÃO

PIAUÍ

CEARÁ RIO GRANDE DO NORTE

PERNAMBUCO

ALAGOAS

BAHIA

MINAS GERAIS

SÃO PAULO

PARANÁ

SANTA CATARINA

RIO GRANDE DO SUL

SERGIPE

ACRE

MANAUS

SANTARÉM

BELÉM

VILA DO CONDE

ITAQUI

FORTALEZA

AREIA BRANCA

NATAL

CABEDELO

SUAPE

MACEIÓ

SALVADOR

ARATU

ILHÉUS

BARRA DO RIACHO

VITÓRIA

RIO DE JANEIRO

ITAGUAÍ (Sepetiba)

SÃO SEBASTIÃO

SANTOS

PARANAGUÁ

SÃO FRANCISCO DO SUL

ITAJAÍ

IMBITUBA

PELOTAS

RIO GRANDE

MACAPÁ

RECIFE

NITERÓI

FORNO

ANTONINA

ANGRA DOS REIS

PORTO ALEGRE

LAGUNA

PORTOS ORGANIZADOS

(PÚBLICOS) 34

14

AMAPÁ

RORAIMA

RODÔNIA

MATO GROSSO

TOCANTINS

GOIÁS

MATO GROSSO DO SUL

SÃO PAULO

PARANÁ

MARANHÃO

PIAUÍ

CEARÁ

PERNAMBUCO

RIO GRANDE DO NORTE

SERGIPE

PARÁ

ACRE

MINAS GERAIS

RIO GRANDE DO SUL

SANTA CATARINA

AMAZONAS

BAHIA

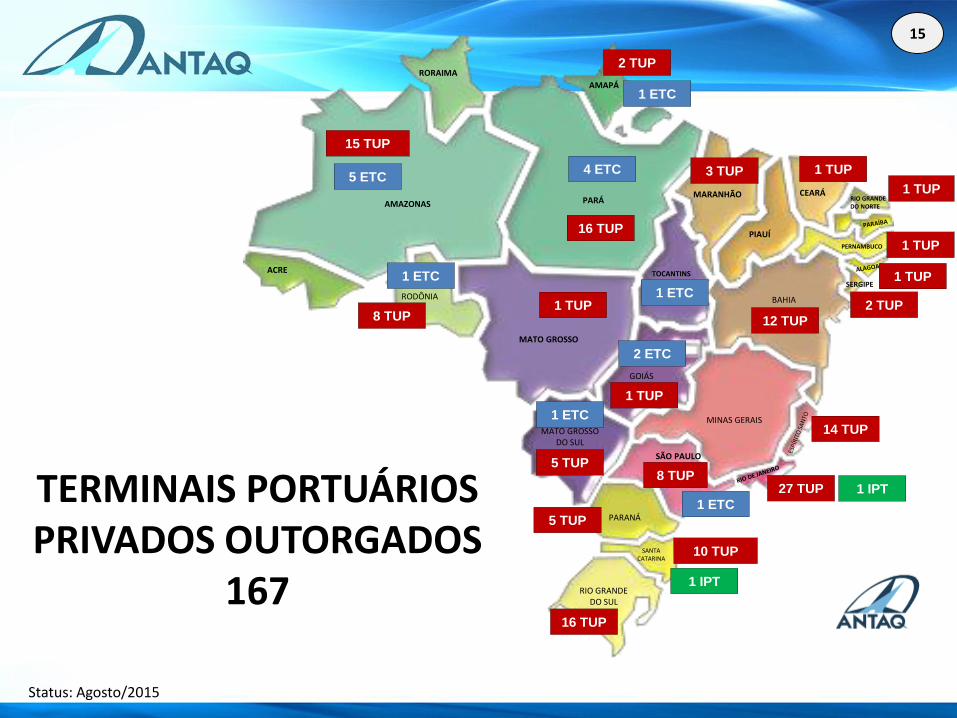

TERMINAIS PORTUÁRIOS PRIVADOS OUTORGADOS

167

Status: Agosto/2015

15 TUP

1 TUP

2 TUP

12 TUP

1 TUP

14 TUP

1 TUP

3 TUP

5 TUP

1 TUP

16 TUP

1 TUP

5 TUP

27 TUP

1 TUP

8 TUP

16 TUP

10 TUP

2 TUP

8 TUP

5 ETC

1 ETC

2 ETC

1 ETC

4 ETC

1 ETC

1 ETC

1 ETC

1 IPT

1 IPT

15

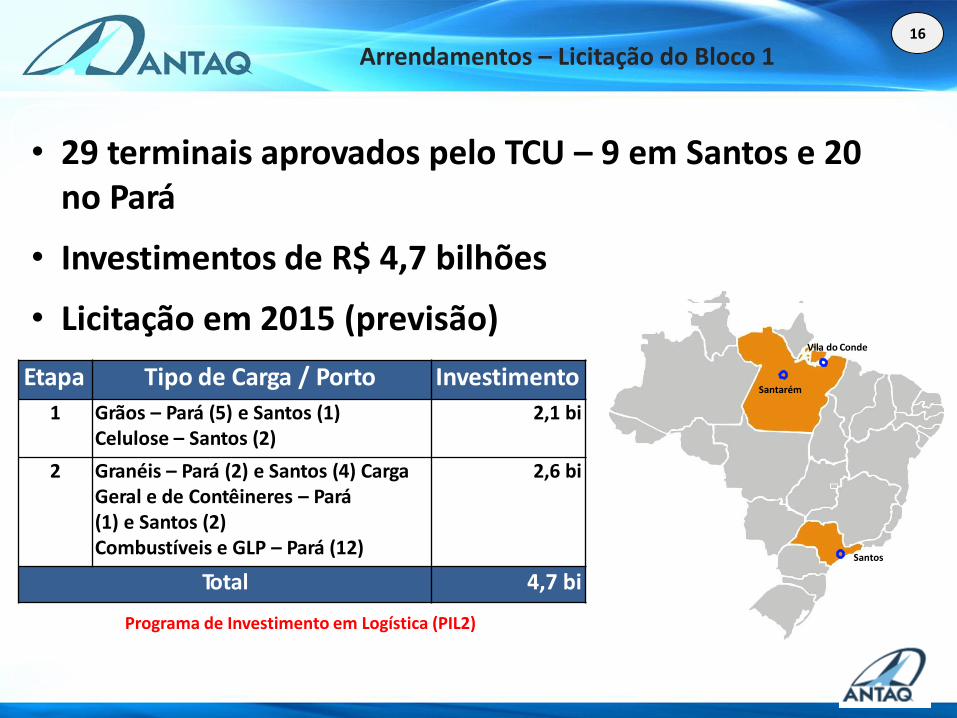

Arrendamentos – Licitação do Bloco 1

• 29 terminais aprovados pelo TCU – 9 em Santos e 20 no Pará

• Investimentos de R$ 4,7 bilhões

• Licitação em 2015 (previsão)

•

Etapa Tipo de Carga / Porto Investimento

1 Grãos – Pará (5) e Santos (1) Celulose – Santos (2)

2,1 bi

2 Granéis – Pará (2) e Santos (4) Carga Geral e de Contêineres – Pará (1) e Santos (2) Combustíveis e GLP – Pará (12)

2,6 bi

Total 4,7 bi

Santarém

Vila do Conde

Santos

Programa de Investimento em Logística (PIL2)

16

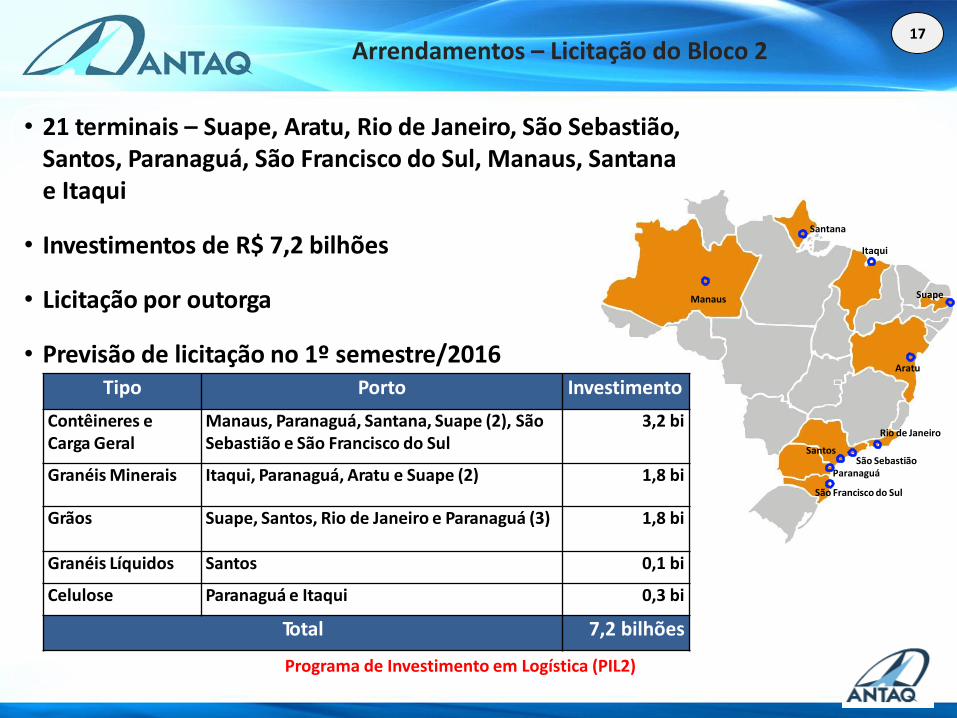

Arrendamentos – Licitação do Bloco 2

• 21 terminais – Suape, Aratu, Rio de Janeiro, São Sebastião, Santos, Paranaguá, São Francisco do Sul, Manaus, Santana e Itaqui

• Investimentos de R$ 7,2 bilhões

• Licitação por outorga

• Previsão de licitação no 1º semestre/2016

Manaus

Santana

Itaqui

Suape

Aratu

Rio de Janeiro

São Sebastião Paranaguá

São Francisco do Sul

Santos

Tipo Porto Investimento

Contêineres e Carga Geral

Manaus, Paranaguá, Santana, Suape (2), São Sebastião e São Francisco do Sul

3,2 bi

Granéis Minerais Itaqui, Paranaguá, Aratu e Suape (2) 1,8 bi

Grãos Suape, Santos, Rio de Janeiro e Paranaguá (3) 1,8 bi

Granéis Líquidos Santos 0,1 bi

Celulose Paranaguá e Itaqui 0,3 bi

Total 7,2 bilhões

Programa de Investimento em Logística (PIL2)

17

Prorrogação antecipada de contratos de arrendamentos

Base Legal:

Art. 57 da Lei nº. 12.815/2013 regulamentado pela Portaria SEP nº 349, de 30/09/2014,

Requisitos:

Realização antecipada de investimentos

Cumprimento das obrigações contratuais vigentes

Situação Atual:

24 pedidos (investimentos de R$ 10,8 bilhões)

Obs. Investimentos projetados para terminais de contêineres envolvem intervenções físicas e aparelhamento para recepcionar embarcações de maior porte.

Status: Agosto/2015

18

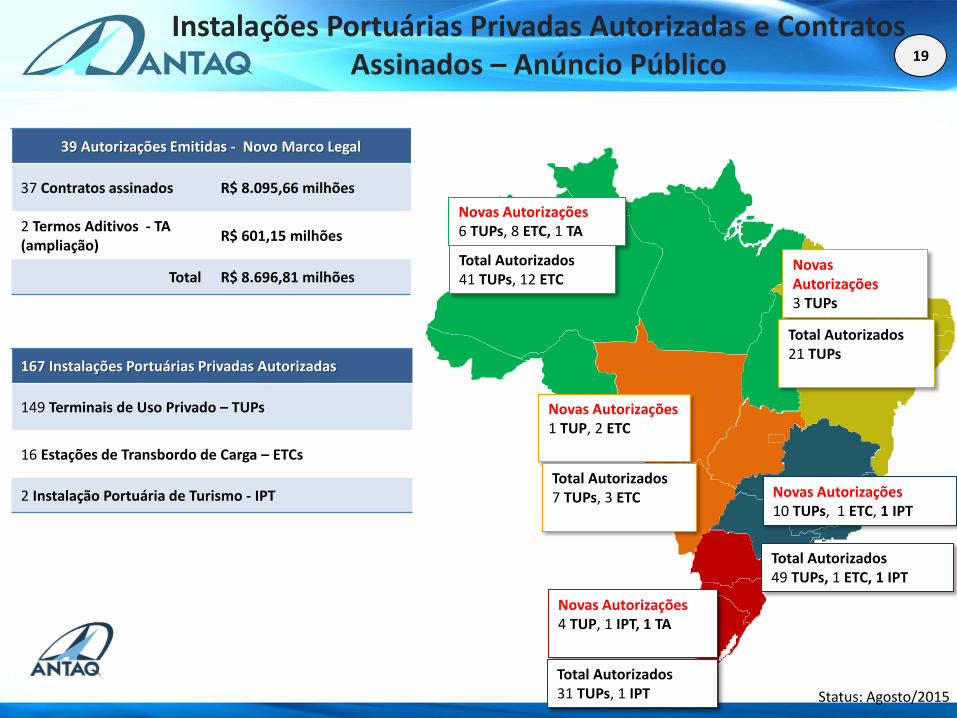

MT MT

MG

GO

MG MS

39 Autorizações Emitidas - Novo Marco Legal

37 Contratos assinados R$ 8.095,66 milhões

2 Termos Aditivos - TA (ampliação)

R$ 601,15 milhões

Total R$ 8.696,81 milhões

Novas Autorizações 6 TUPs, 8 ETC, 1 TA

Novas Autorizações 3 TUPs

Novas Autorizações 1 TUP, 2 ETC

Novas Autorizações 10 TUPs, 1 ETC, 1 IPT

Novas Autorizações 4 TUP, 1 IPT, 1 TA

Instalações Portuárias Privadas Autorizadas e Contratos Assinados – Anúncio Público

Total Autorizados 41 TUPs, 12 ETC

Total Autorizados 21 TUPs

Total Autorizados 49 TUPs, 1 ETC, 1 IPT

Total Autorizados 31 TUPs, 1 IPT

Total Autorizados 7 TUPs, 3 ETC

167 Instalações Portuárias Privadas Autorizadas

149 Terminais de Uso Privado – TUPs

16 Estações de Transbordo de Carga – ETCs

2 Instalação Portuária de Turismo - IPT

Status: Agosto/2015

19

MT MT

MG

GO

MG MS

SC

25 empreendimentos R$ 870,62 milhões

4 empreendimentos R$ 1.405,29 milhões

2empreendimentos R$ 36,53 milhões

26 empreendimentos R$ 11.292,97 milhões

9 empreendimentos R$ 97,12 milhões

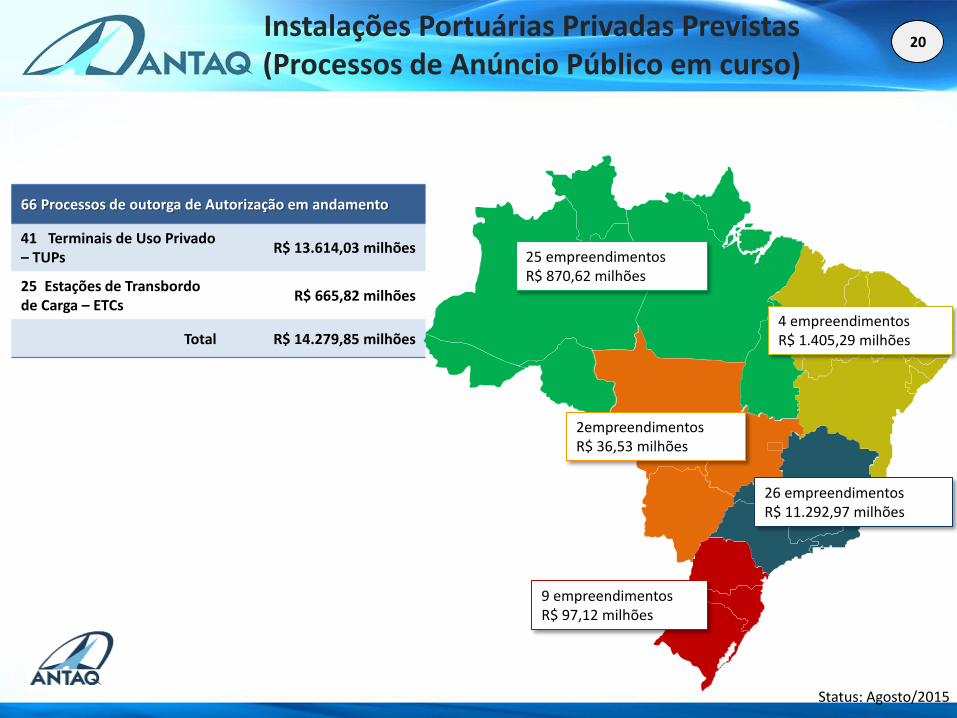

Empreendimentos com processo de outorga de autorização em andamento

Instalações Portuárias Privadas Previstas (Processos de Anúncio Público em curso)

Status: Agosto/2015

66 Processos de outorga de Autorização em andamento

41 Terminais de Uso Privado – TUPs

R$ 13.614,03 milhões

25 Estações de Transbordo de Carga – ETCs

R$ 665,82 milhões

Total R$ 14.279,85 milhões

20

4. NAVEGAÇÃO DE CABOTAGEM

21

Definição legal da navegação de cabotagem

BAHIA

Art. 2º, IX navegação de cabotagem: a realizada entre portos ou pontos do território brasileiro, utilizando a via marítima ou esta e as vias navegáveis interiores

22

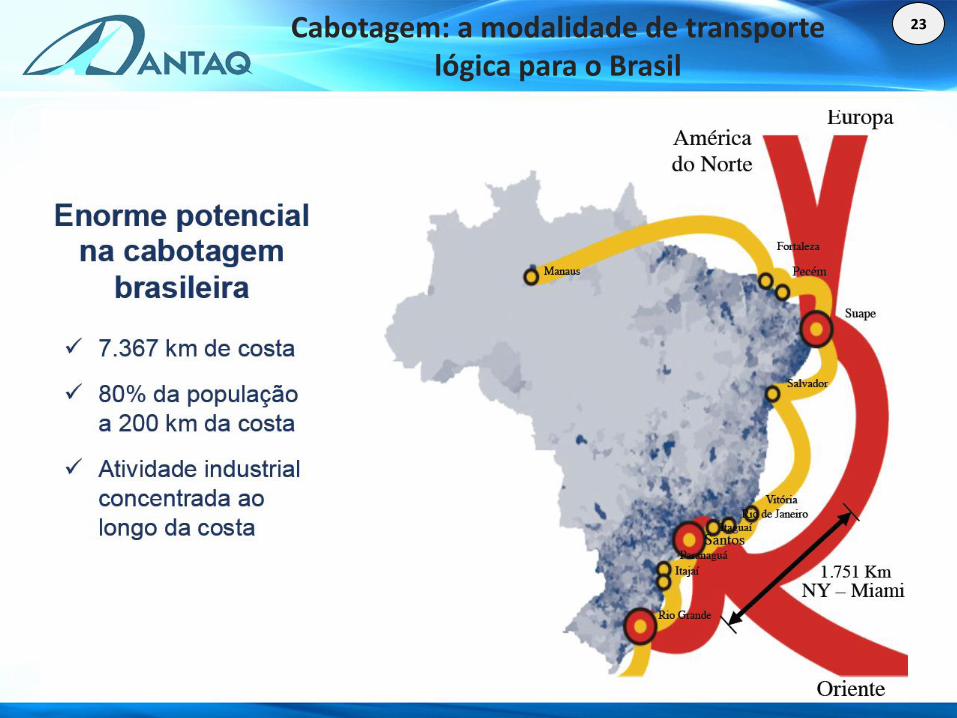

23 Cabotagem: a modalidade de transporte lógica para o Brasil

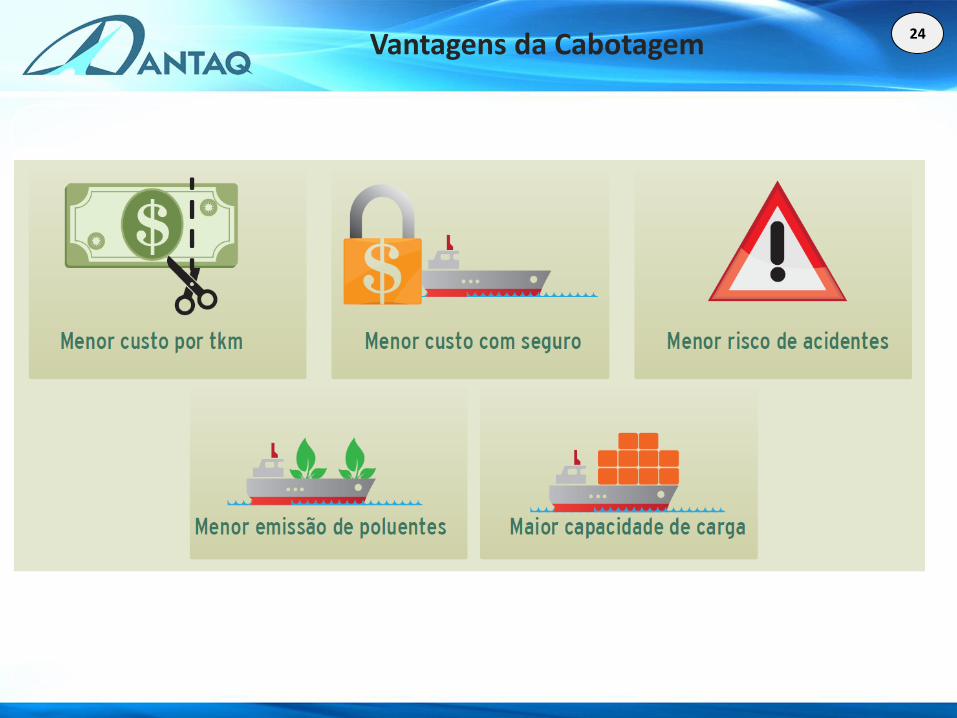

Vantagens da Cabotagem 24

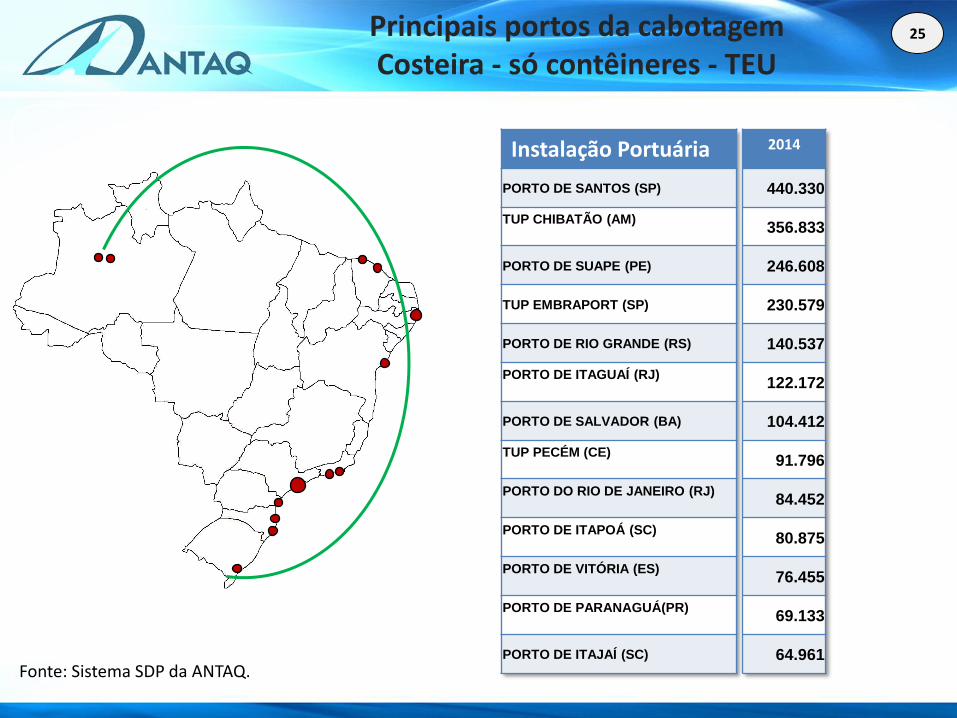

Principais portos da cabotagem Costeira - só contêineres - TEU

Instalação Portuária

PORTO DE SANTOS (SP)

TUP CHIBATÃO (AM)

PORTO DE SUAPE (PE)

TUP EMBRAPORT (SP)

PORTO DE RIO GRANDE (RS)

PORTO DE ITAGUAÍ (RJ)

PORTO DE SALVADOR (BA)

TUP PECÉM (CE)

PORTO DO RIO DE JANEIRO (RJ)

PORTO DE ITAPOÁ (SC)

PORTO DE VITÓRIA (ES)

PORTO DE PARANAGUÁ(PR)

PORTO DE ITAJAÍ (SC)

2014

440.330

356.833

246.608

230.579

140.537

122.172

104.412

91.796

84.452

80.875

76.455

69.133

64.961 Fonte: Sistema SDP da ANTAQ.

25

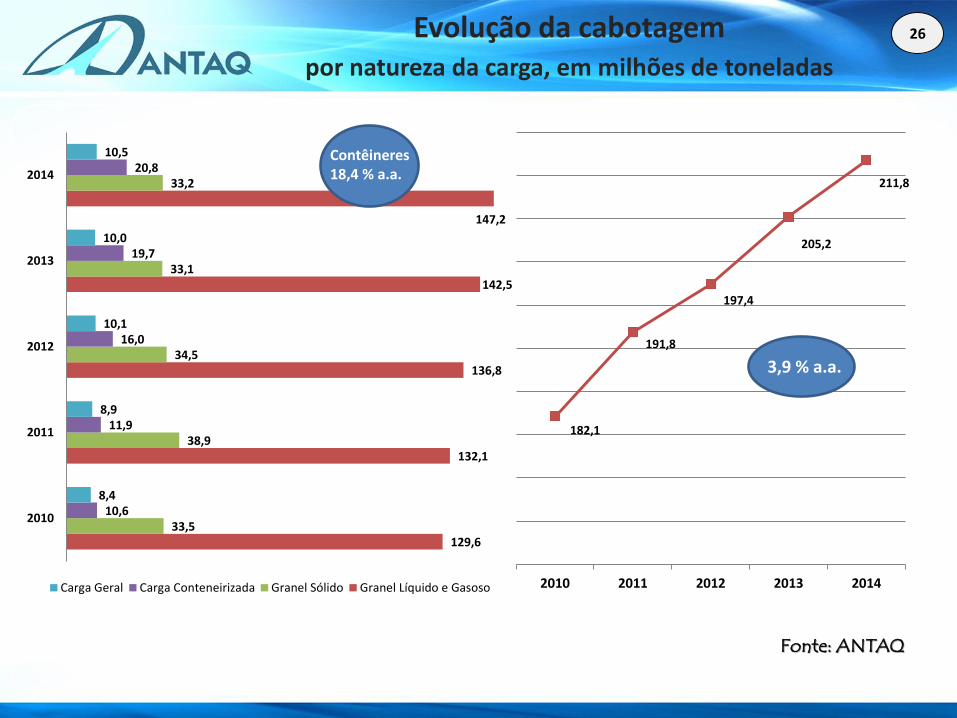

Evolução da cabotagem por natureza da carga, em milhões de toneladas

129,6

132,1

136,8

142,5

147,2

33,5

38,9

34,5

33,1

33,2

10,6

11,9

16,0

19,7

20,8

8,4

8,9

10,1

10,0

10,5

2010

2011

2012

2013

2014

Carga Geral Carga Conteneirizada Granel Sólido Granel Líquido e Gasoso

182,1

191,8

197,4

205,2

211,8

2010 2011 2012 2013 2014

3,9 % a.a.

Contêineres 18,4 % a.a.

Fonte: ANTAQ

26

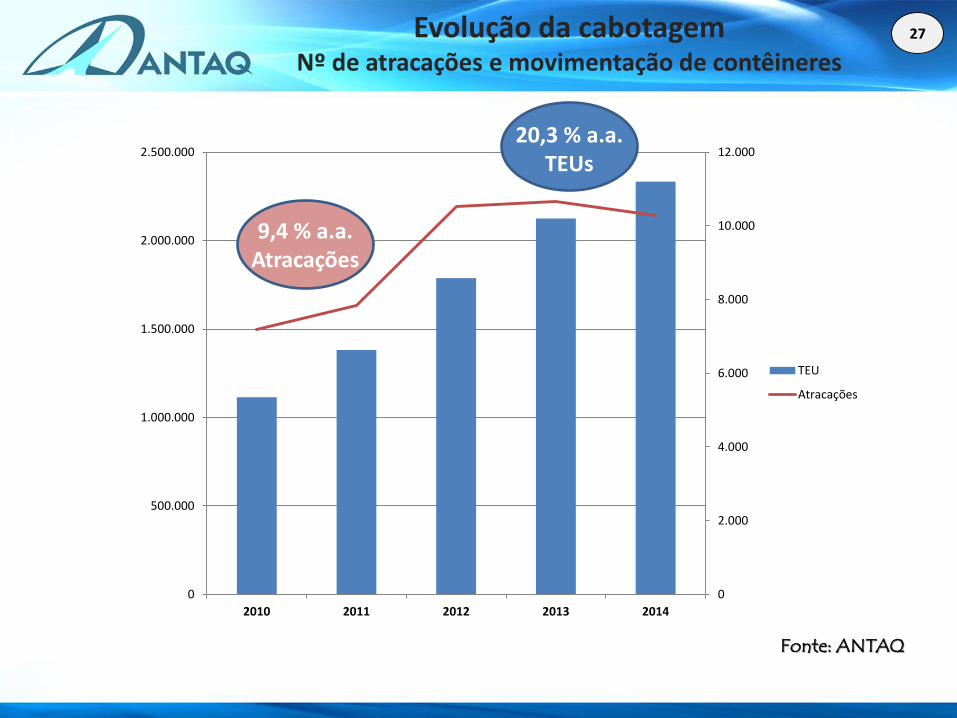

Evolução da cabotagem Nº de atracações e movimentação de contêineres

3,9 % a.a.

Contêineres 18,4 % a.a.

Fonte: ANTAQ

27

0

2.000

4.000

6.000

8.000

10.000

12.000

0

500.000

1.000.000

1.500.000

2.000.000

2.500.000

2010 2011 2012 2013 2014

TEU

Atracações

20,3 % a.a. TEUs

9,4 % a.a. Atracações

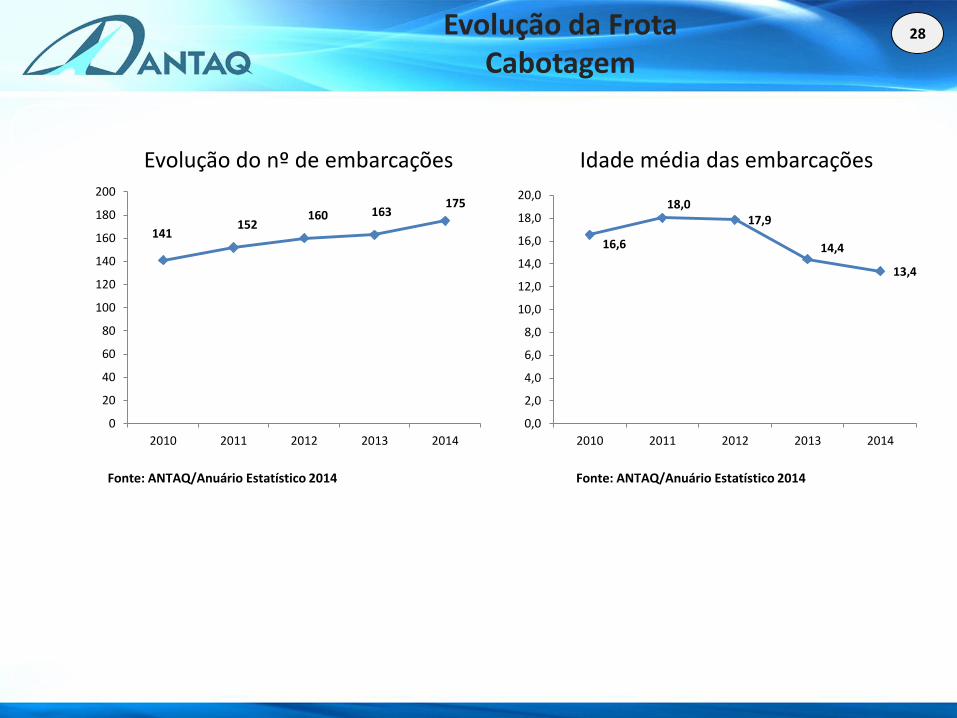

Evolução da Frota Cabotagem

Evolução do nº de embarcações Idade média das embarcações

Fonte: ANTAQ/Anuário Estatístico 2014 Fonte: ANTAQ/Anuário Estatístico 2014

16,6

18,0 17,9

14,4

13,4

0,0

2,0

4,0

6,0

8,0

10,0

12,0

14,0

16,0

18,0

20,0

2010 2011 2012 2013 2014

141 152

160 163 175

0

20

40

60

80

100

120

140

160

180

200

2010 2011 2012 2013 2014

28

Incorporações à Frota Brasileira de Cabotagem 29

5. NAVEGAÇÃO DE LONGO CURSO

30

Definição Legal da Navegação de Longo Curso

BAHIA

Art. 2º, XI navegação de longo curso: a realizada entre portos brasileiros e estrangeiros.

31

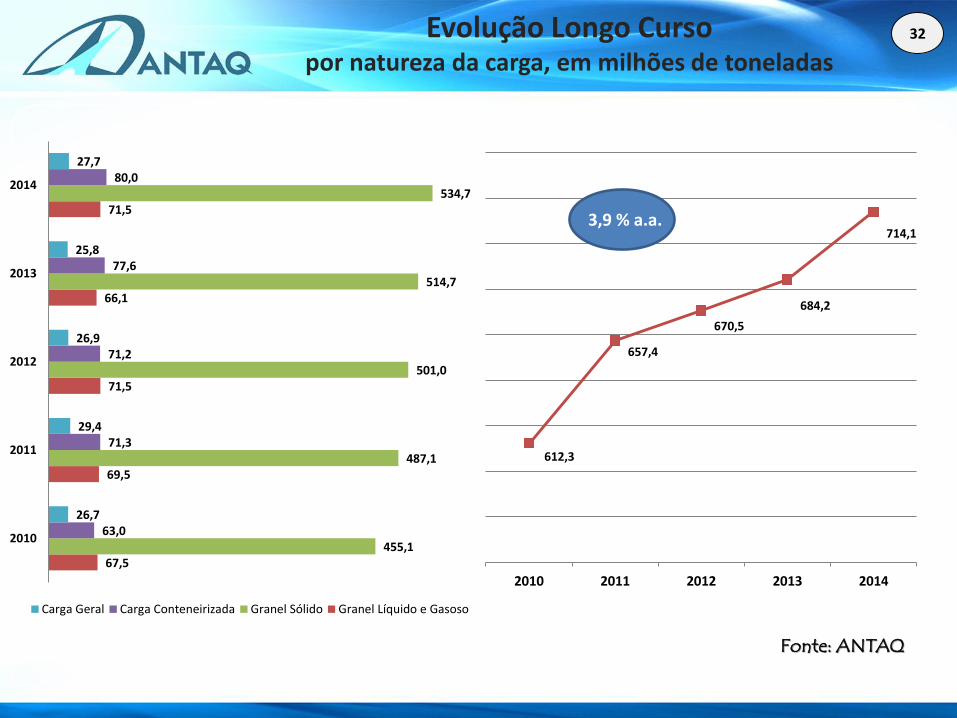

612,3

657,4

670,5

684,2

714,1

2010 2011 2012 2013 2014

Evolução Longo Curso por natureza da carga, em milhões de toneladas

3,9 % a.a.

Contêineres 18,4 % a.a.

Fonte: ANTAQ

32

67,5

69,5

71,5

66,1

71,5

455,1

487,1

501,0

514,7

534,7

63,0

71,3

71,2

77,6

80,0

26,7

29,4

26,9

25,8

27,7

2010

2011

2012

2013

2014

Carga Geral Carga Conteneirizada Granel Sólido Granel Líquido e Gasoso

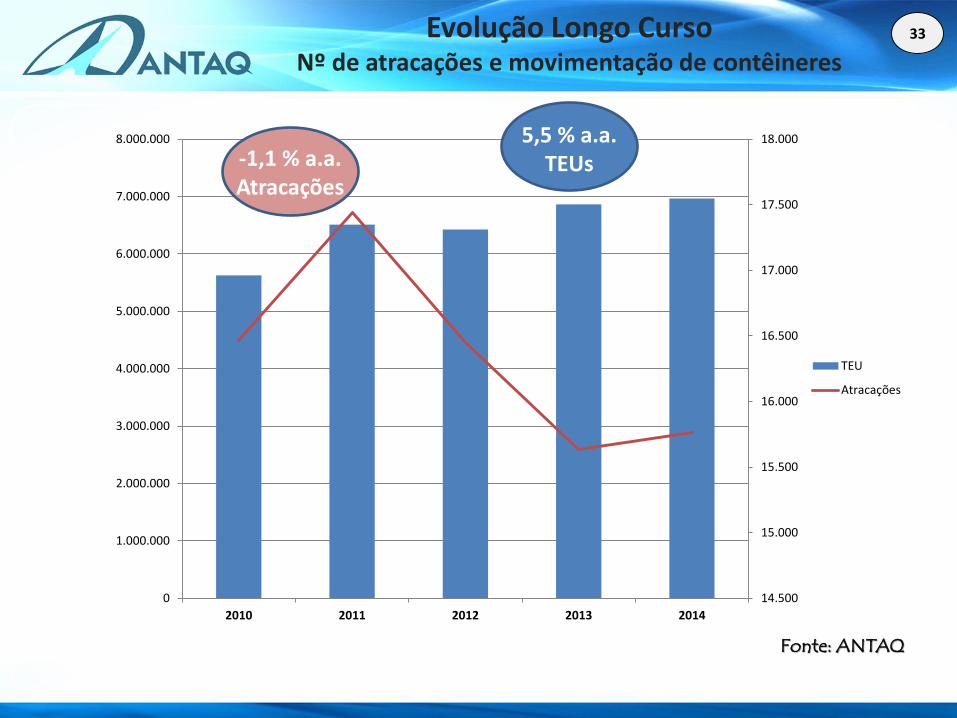

14.500

15.000

15.500

16.000

16.500

17.000

17.500

18.000

0

1.000.000

2.000.000

3.000.000

4.000.000

5.000.000

6.000.000

7.000.000

8.000.000

2010 2011 2012 2013 2014

TEU

Atracações

Evolução Longo Curso Nº de atracações e movimentação de contêineres

Contêineres 18,4 % a.a.

Fonte: ANTAQ

33

5,5 % a.a. TEUs -1,1 % a.a.

Atracações

6. PERSPECTIVAS PARA O TRANSPORTE MARÍTIMO

34

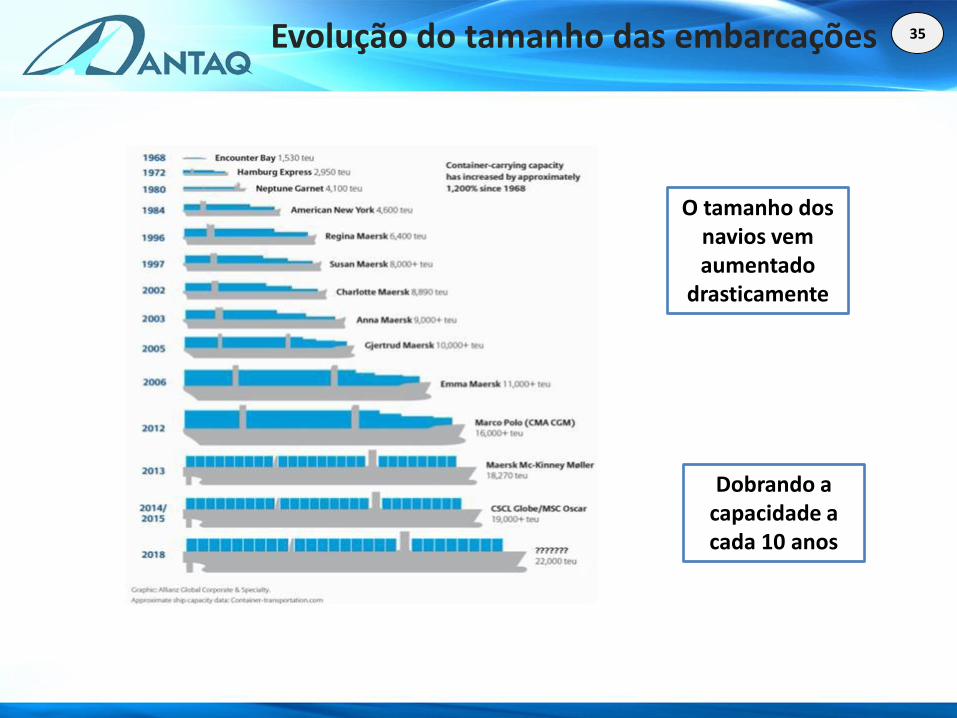

O tamanho dos navios vem aumentado

drasticamente

Dobrando a capacidade a cada 10 anos

35 Evolução do tamanho das embarcações

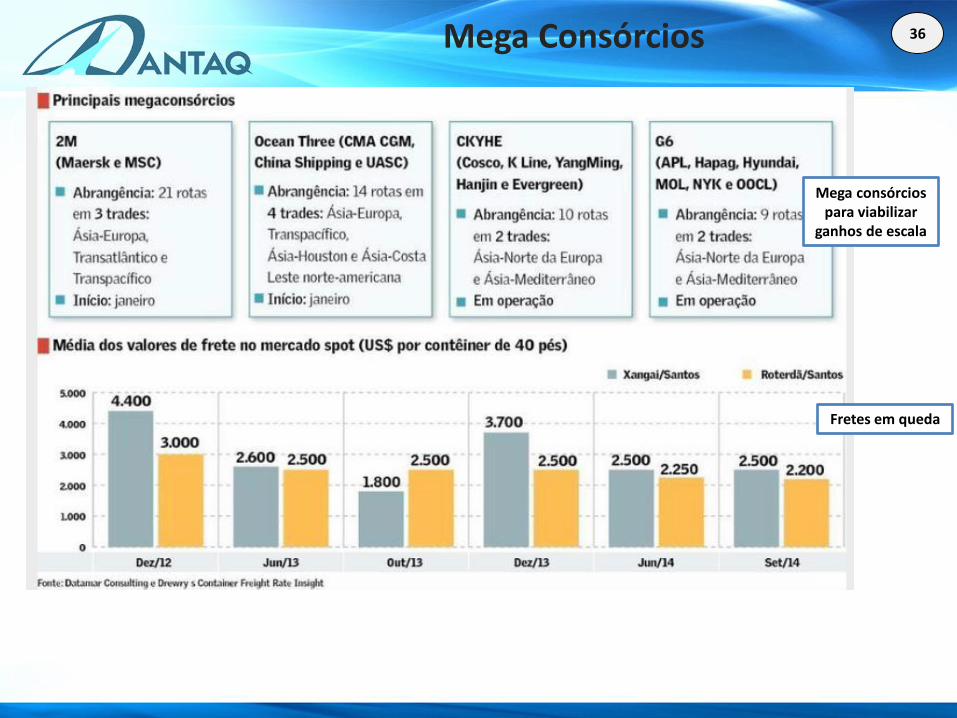

Mega consórcios para viabilizar

ganhos de escala

Fretes em queda

36 Mega Consórcios

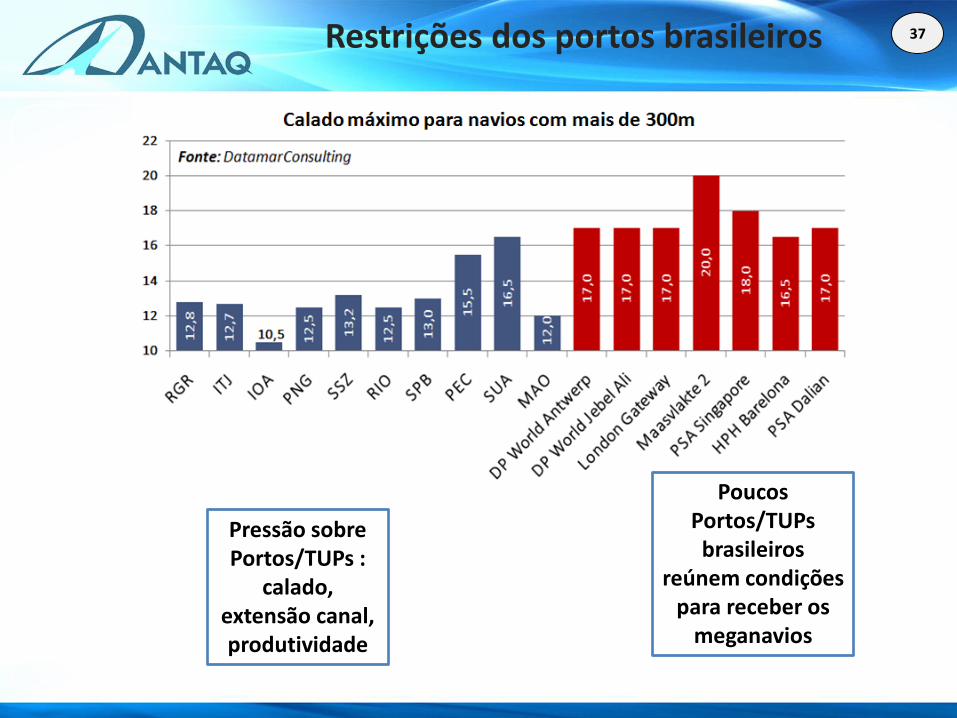

Pressão sobre Portos/TUPs :

calado, extensão canal, produtividade

Poucos Portos/TUPs

brasileiros reúnem condições

para receber os meganavios

37 Restrições dos portos brasileiros

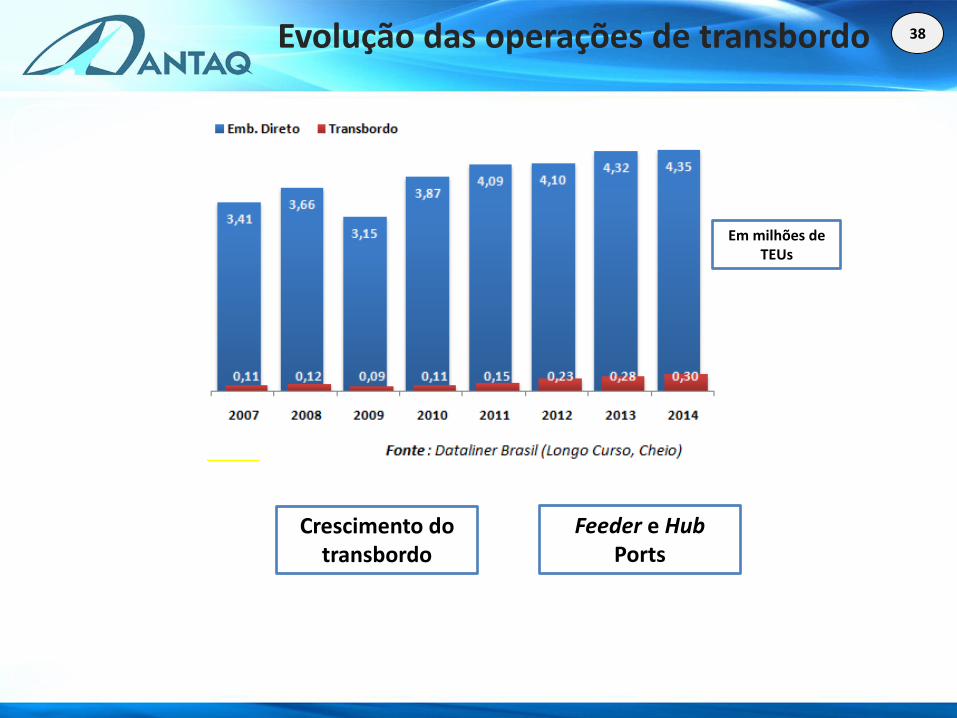

Crescimento do transbordo

Em milhões de TEUs

Feeder e Hub Ports

38 Evolução das operações de transbordo

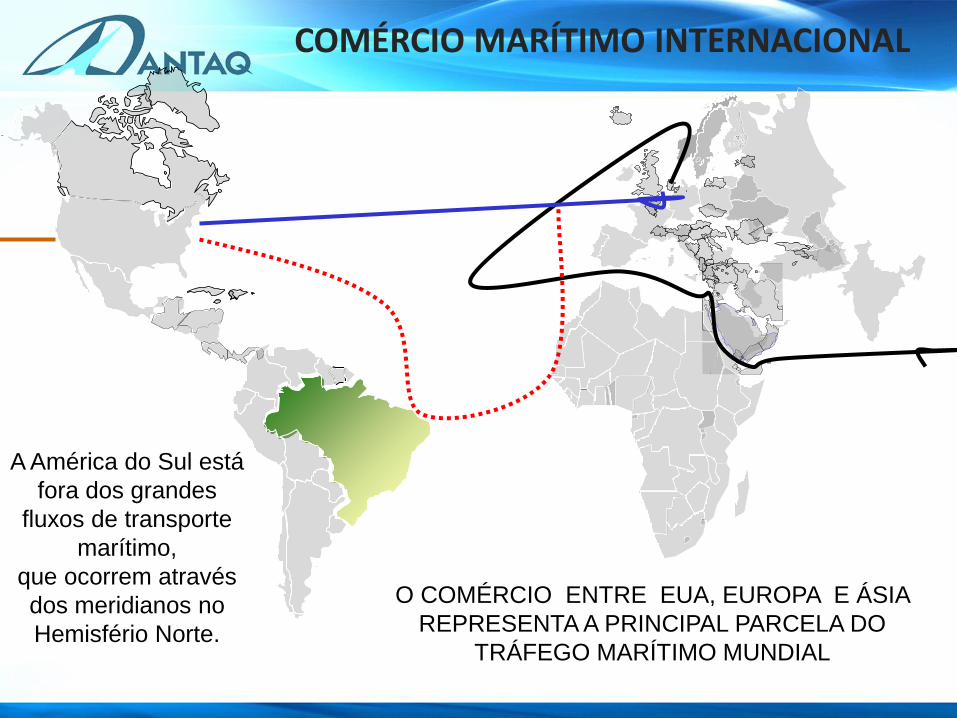

O COMÉRCIO ENTRE EUA, EUROPA E ÁSIA

REPRESENTA A PRINCIPAL PARCELA DO

TRÁFEGO MARÍTIMO MUNDIAL

A América do Sul está

fora dos grandes

fluxos de transporte

marítimo,

que ocorrem através

dos meridianos no

Hemisfério Norte.

COMÉRCIO MARÍTIMO INTERNACIONAL

Ampliação do Canal do Panamá pode aumentar o fluxo

comercial e favorecer hub ports

brasileiros

Redução das distâncias entre o Brasil e o extremo

oriente pode impulsionar o

escoamento de cargas pelo

Norte/Nordeste

40 Expansão do Canal do Panamá

Vocação natural para escoamento da safra de soja e milho pelo “arco

norte”

41 Regiões produtoras – soja e milho