fasciculo 8: o papel do controle interno

DESCRIPTION

O TCM/CE disponibiliza na íntegra o material de seu curso à distância "Controle Social das Contas Públicas". Aprenda a exercer sua cidadania e fiscalizar o município onde você mora.No oitavo fascículo o tema é: "O papel do controle interno"TRANSCRIPT

08

Base Conceitual

Base Normativa

Objeto da Função do Controle Interno

Controle Interno no Ceará

Parcerias e Participação da Comunidade

O papel do controle internoAloísio Carvalho

Fiscalize seu municípioExerça sua cidadania

UNIVERSIDADE ABERTA DO NORDESTE - ensino a distância®

www.controlesocial.fdr.com.br

Universidade Aberta do Nordeste e Ensino a Distância são marcas registradas da Fundação Demócrito Rocha.É proibida a duplicação ou reprodução deste fascículo. Cópia não autorizada é Crime.

Curso Controle Social das Contas Públicas122

• Apresentar a base conceitual e normativa do controle interno na administração pública.• Discorrer sobre os aspectos da gestão pública que constituem objeto da função de controle interno.• Expor as formas de exercício do controle interno, inclusive a de fi scalização.• Apresentar as possibilidades de parceria do poder público com a comunidade interessada.

Objetivos

Base ConceitualA função controle está presente na gestão das organizações, sejam

públicas ou privadas, com as de planejamento, organização e execução, sendo exercida de forma integrada e inter-relacionada a estas.

O escopo da função controle contempla atividades exercidas dentro das próprias organizações ou fora delas, assim como observa defi ni-ções previstas legalmente ou a partir de conceitos e diretrizes técnicas.

Para Bresser Pereira (1998), “toda sociedade, para se coordenar, usa um conjunto de mecanismos de controle ou de coordenação, que podem ser organizados e classifi cados de muitas maneiras” (p.139). São três os principais mecanismos de controle:1) Estado: inclui o sistema legal ou jurídico, constituído pelas normas jurídicas e instituições fundamentais da sociedade; é o mecanismo mais geral de controle; estabelece os princípios básicos para que os demais mecanismos possam funcionar.2) Mercado: é o sistema econômico em que o controle se realiza por meio da competição.3) Sociedade civil: estruturada segundo os diversos grupos sociais que tendem a se organizar para defender interesses particulares, corporati-vos e para agir em nome do interesse público.

Alternativamente, Bresser Pereira (1998) apresenta uma perspecti-va funcional e mais geral para categorizar o controle, a qual também implica três formas de aplicação:1) Hierárquico ou administrativo: executado no interior das organi-zações, sejam elas públicas ou privadas;2) Democrático ou social: envolvendo o exercício de uma abordagem política sobre as organizações e indivíduos;3) Econômico ou de mercado: exercido no espaço desse ambiente.

Esse critério funcional de classifi cação de controle é exercido através de vários instrumentos ou mecanismos, além do sistema jurídico-legal:• O econômico ou de mercado: exercido no espaço desse ambiente e

onde a concorrência se encarrega de propiciar “os melhores resulta-dos com os menores custos e sem a necessidade de uso do poder”.

123

• O democrático ou social: envolvendo o exercício de uma abor-dagem política sobre as organizações e indivíduos; nele a “so-ciedade se organiza formal e informalmente para controlar não apenas comportamentos individuais, mas [...] para controlar as organizações públicas”. Cuida, por exemplo, da governabilida-de, da confi rmação dos direitos dos cidadãos, da representação política, da legitimidade e responsabilização dos governantes e dos administradores públicos em função do interesse público.

• O hierárquico ou administrativo: executado no interior das orga-nizações, públicas ou privadas, está ligado ao nível da execução das decisões, sendo categorizado em três formas de prática:a) Caráter tradicional, associada à administração patrimonialis-

ta do Estado.b) Cunho burocrático (racional-legal), na qual “os objetivos e os

meios mais adequados para atingi-los são rigidamente defi nidos na lei”; exercidas de forma vertical (controle de procedimentos) e horizontal (segmentação de poderes e competências).

c) Teor gerencial (racional), vinculada à Administração pública gerencial ou nova gestão pública, onde continuam a ser uti-lizados os mecanismos de verifi cação e de certifi cação pró-prios da administração burocrática, mas com crescente nível de substituição por mecanismos de “controle a posteriore de resultados previamente contratados”.

Drucker (1998) considera a Administração como um conjunto de conhecimentos interdisciplinares aplicados a práticas organizacio-nais, é exercida por pessoas e que esse exercício compreende planeja-mento, organização, ajuste, mensuração e formação de pessoal.

De outra parte, Drucker registra que há três tarefas básicas na Ad-ministração: refl etir com atenção e defi nir qual é a fi nalidade e a missão própria da organização, independentemente de ser ela uma empresa privada ou uma entidade pública; conseguir com que o trabalho seja produtivo e o trabalhador nele se satisfaça; e cuidar das responsabili-dades sociais da empresa e dos efeitos sociais de suas atividades.

O exercício da Administração será tão mais adequado quanto maiores e melhores forem as habilidades ou aptidões específi cas dos administra-dores, em termos de: tomar decisões efi cazes; comunicar-se com e sem a organização; aplicar adequadamente os controles e as mensurações; ser capaz de trabalhar com orçamentos e com planejamento; ser capaz de empregar instrumentos analíticos – as ciências da administração.

Drucker (1998) apresenta ainda as três principais características dos controles vigentes em qualquer organização:• Não podem ser objetivos nem neutros, porque, nas organizações

em que ocorrem situações complexas, o ato de medir não é ob-

Curso Controle Social das Contas Públicas124

jetivo nem neutro, haja vista que ele recebe infl uências, altera a situação e o observador.

• Devem concentrar-se nos resultados, porque representam a liga-ção da organização com o mundo externo (clientes ou usuários) e é desse ambiente que depende o futuro de uma empresa ou de uma entidade não empresarial.

• São necessários para os acontecimentos mensurados e para os não mensuráveis, haja vista que o equilíbrio entre as variáveis que condicionam esses acontecimentos é essencial para a conti-nuidade de uma organização.Para que o administrador possa exercer controle, os controles de-

vem atender a sete requisitos, ainda de acordo com Drucker (1998):• Observância a um princípio de economia, na medida em que a

concepção e uso de um sistema de controles devem defi nir que in-formações mínimas são necessárias para o exercício do controle.

• Caracterização de expressividade, haja vista que os controles de-vem ser relevantes por si mesmos, importantes quanto a objeti-vos básicos defi nidos e a prioridades estabelecidas.

• Adequação ao caráter e à natureza dos fenômenos que se me-dem, pois permitirá o conhecimento o mais apropriado possível dos acontecimentos relativos ao que se intenta controlar.

• Congruência com os acontecimentos medidos, pois muitas vezes é mais valia uma aproximação por faixa de enquadramento do que por um número exato sobre o qual não se possui qualquer nível de confi abilidade.

• Revestidos de oportunidade, na medida em que a dimensão temporal dos controles deve se vincular à extensão de tempo do fato medido.

• Dotados de simplicidade – controles complicados não funcionam.• Passíveis de operacionalização, no sentido de que devem ser fo-

cados na ação e não na informação.A função controle, de acordo com Lima (2005), é “qualquer ação to-

mada pela Administração Pública com o objetivo de atingir metas prees-tabelecidas. A Administração Pública planeja, organiza e supervisiona a execução de inúmeras funções, e estas atividades, caso sejam bem execu-tadas, devem resultar no atingimento destas metas”.

Registre-se o entendimento do professor Hely Lopes Meireles, citado por Lima (2005), sobre controle interno na Administração Pública

Controle interno é todo aquele realizado pela entidade ou órgão respon-sável pela atividade controlada, no âmbito da própria administração. Assim, qualquer controle efetivado pelo Executivo sobre seus serviços ou agentes é considerado interno, como interno será também o controle do Legislativo ou do Judiciário, por seus órgãos de administração, sobre o seu pessoal e os atos administrativos que pratiquem (p.270).

Drucker (1998) registra que controles não corresponde ao plural de “controle”, pois não se alcança um controle maior, simplesmente pela aplicação de um maior número de controles. Controles signifi cam mensurações e informações, dizem respeito aos meios, ligam-se a fatos, a acontecimentos ocorridos anteriormente, são analíticos, preocupam-se com o que era e o que é. Controle quer dizer direção, diz respeito ao fi m, relaciona-se com expectativas, com o futuro, é normativo e diz respeito àquilo que deve ser.

125

De outra parte, conforme Peter e Machado (2003)

Constituem Controles Internos o conjunto de atividades, planos, métodos e procedimentos interligados utilizado com vistas a asse-gurar que os objetivos dos órgãos e entidades da Administração Pú-blica sejam alcançados, de forma confi ável e concreta, evidenciando eventuais desvios ao longo da gestão, até a consecução dos objetivos fi xados pelo Poder Público (p.24).

O ponto comum nestas defi nições é o fato de que o controle inter-no é essencial para que sejam asseguradas as condições mínimas de realização do que foi planejado pela gestão das organizações, acom-panhado da necessidade de estabelecimento de padrões de medida e comparação que permitam o monitoramento e avaliação dos proces-sos e dos correspondentes resultados.

De acordo com Peter e Machado (2003), na medida em que a gestão pública evoluiu de uma visão tradicional ou burocrática para uma abor-dagem da gestão por resultados, os sistemas de controles formais tam-bém avançaram, passando a adotar uma postura preventiva, com ênfase no controle a priori dos procedimentos, ao invés de permanecerem no pressuposto da desconfi ança em relação ao administrador.

No campo do Direito Administrativo, Meirelles (1995) indica que a função de controle na Administração Pública é apresentada como a faculdade de vigilância, orientação e correção que um Poder, órgão ou autoridade exerce sobre a conduta funcional de outro, e que no âmbito da Administração direta ou centralizada decorre da subor-dinação hierárquica, e, no campo da Administração indireta ou des-centralizada, resulta da vinculação administrativa, nos termos da lei instituidora das entidades que a compõem.

Assim, o controle é exercido de forma irrestrita e ilimitada em to-dos e por todos os Poderes de Estado, estendendo-se a toda a Ad-ministração e abrangendo todas as suas atividades e agentes, sendo classifi cadas por Meirelles (1995) em variados tipos e formas de atua-ção para atingir os seus objetivos.

Essas classifi cações indicam que: (I) O controle administrativo ou executivo é aquele exercido pela própria Administração sobre seus atos e agentes. (II) controle legislativo ou parlamentar diz respeito ao que o Poder Legislativo imprime ao sobre atos e agentes do Poder Executivo. (III) O controle judiciário é o referente à correção dos atos ilegais de qualquer dos Poderes pelo Judiciário, quando lesivos de di-reito individual ou do patrimônio público. Quanto a forma o conrole pode ser sintetizado: • De acordo com seu fundamento, pode ser hierárquico ou fi nalístico.• Em razão da localização do órgão que o exercita, pode ser inter-

no ou externo.

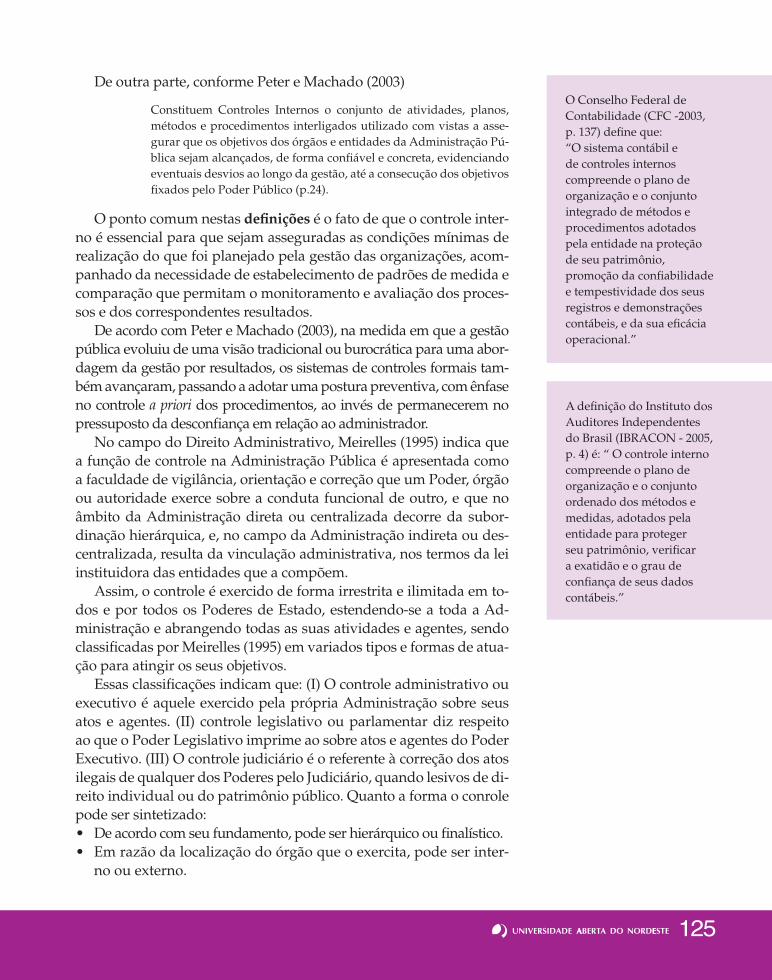

O Conselho Federal de Contabilidade (CFC -2003, p. 137) defi ne que: “O sistema contábil e de controles internos compreende o plano de organização e o conjunto integrado de métodos e procedimentos adotados pela entidade na proteção de seu patrimônio, promoção da confi abilidade e tempestividade dos seus registros e demonstrações contábeis, e da sua efi cácia operacional.”

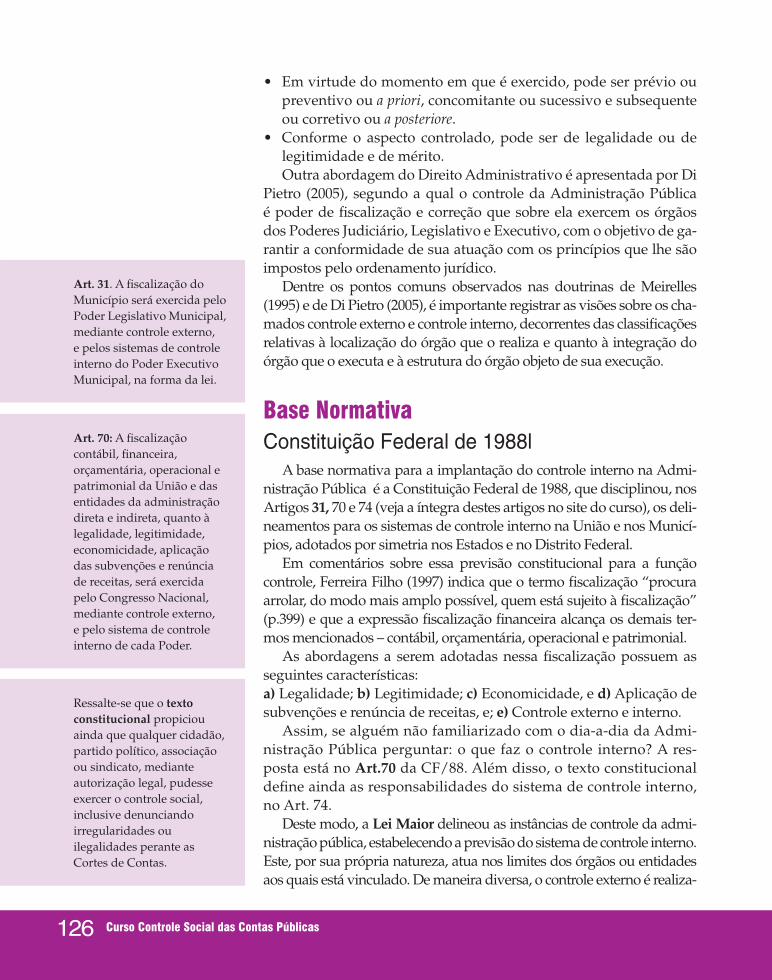

A defi nição do Instituto dos Auditores Independentes do Brasil (IBRACON - 2005, p. 4) é: “ O controle interno compreende o plano de organização e o conjunto ordenado dos métodos e medidas, adotados pela entidade para proteger seu patrimônio, verifi car a exatidão e o grau de confi ança de seus dados contábeis.”

Curso Controle Social das Contas Públicas126

• Em virtude do momento em que é exercido, pode ser prévio ou preventivo ou a priori, concomitante ou sucessivo e subsequente ou corretivo ou a posteriore.

• Conforme o aspecto controlado, pode ser de legalidade ou de legitimidade e de mérito.Outra abordagem do Direito Administrativo é apresentada por Di

Pietro (2005), segundo a qual o controle da Administração Pública é poder de fi scalização e correção que sobre ela exercem os órgãos dos Poderes Judiciário, Legislativo e Executivo, com o objetivo de ga-rantir a conformidade de sua atuação com os princípios que lhe são impostos pelo ordenamento jurídico.

Dentre os pontos comuns observados nas doutrinas de Meirelles (1995) e de Di Pietro (2005), é importante registrar as visões sobre os cha-mados controle externo e controle interno, decorrentes das classifi cações relativas à localização do órgão que o realiza e quanto à integração do órgão que o executa e à estrutura do órgão objeto de sua execução.

Base Normativa Constituição Federal de 1988l

A base normativa para a implantação do controle interno na Admi-nistração Pública é a Constituição Federal de 1988, que disciplinou, nos Artigos 31, 70 e 74 (veja a íntegra destes artigos no site do curso), os deli-neamentos para os sistemas de controle interno na União e nos Municí-pios, adotados por simetria nos Estados e no Distrito Federal.

Em comentários sobre essa previsão constitucional para a função controle, Ferreira Filho (1997) indica que o termo fi scalização “procura arrolar, do modo mais amplo possível, quem está sujeito à fi scalização” (p.399) e que a expressão fi scalização fi nanceira alcança os demais ter-mos mencionados – contábil, orçamentária, operacional e patrimonial.

As abordagens a serem adotadas nessa fi scalização possuem as seguintes características:a) Legalidade; b) Legitimidade; c) Economicidade, e d) Aplicação de subvenções e renúncia de receitas, e; e) Controle externo e interno.

Assim, se alguém não familiarizado com o dia-a-dia da Admi-nistração Pública perguntar: o que faz o controle interno? A res-posta está no Art.70 da CF/88. Além disso, o texto constitucional defi ne ainda as responsabilidades do sistema de controle interno, no Art. 74.

Deste modo, a Lei Maior delineou as instâncias de controle da admi-nistração pública, estabelecendo a previsão do sistema de controle interno. Este, por sua própria natureza, atua nos limites dos órgãos ou entidades aos quais está vinculado. De maneira diversa, o controle externo é realiza-

Art. 70: A fi scalização contábil, fi nanceira, orçamentária, operacional e patrimonial da União e das entidades da administração direta e indireta, quanto à legalidade, legitimidade, economicidade, aplicação das subvenções e renúncia de receitas, será exercida pelo Congresso Nacional, mediante controle externo, e pelo sistema de controle interno de cada Poder.

Art. 31. A fi scalização do Município será exercida pelo Poder Legislativo Municipal, mediante controle externo, e pelos sistemas de controle interno do Poder Executivo Municipal, na forma da lei.

Ressalte-se que o texto constitucional propiciou ainda que qualquer cidadão, partido político, associação ou sindicato, mediante autorização legal, pudesse exercer o controle social, inclusive denunciando irregularidades ou ilegalidades perante as Cortes de Contas.

127

do por um ente externo, que vem a ser próprio o Poder Legislativo, por meio dos seus órgãos auxiliares que são os Tribunais de Contas.

Lei Federal No 4.320, de 17/03/1964Esta lei (conheça-a na íntegra no site do curso) estabelece normas

gerais de direito fi nanceiro para elaboração e controle dos orçamentos e balanços da União, dos Estados, dos Municípios e do Distrito Federal. A partir da a CF/88, a Lei N°4.320/64 foi recepcionada com status de lei complementar, em virtude da previsão do Art.165, §9°, Incisos I e II.

O controle da administração pública tem no orçamento um dos fo-cos prioritários, conforme previsão do Art. 75 (Veja no site do curso).

Considerando esse dispositivo legal, Cruz (1999) preceitua que “controlar a realização do Orçamento consiste em acompanhar, obter feedback e ter condições de redirecionar as ações ainda no decorrer do exercício e de aprimorar o planejamento” (p.111), associando essa função à de planejamento e ressaltando que se este não houvera, de forma direta não restaria algo a controlar.

Já para Peter e Machado (2003), essa previsão legal ressalta a “gran-de preocupação com o aspecto legal e com a formalidade e abrangên-cia do controle, compreendendo a execução orçamentário-fi nanceira e o cumprimento das propostas de melhorias ao bem-estar social da sociedade, traduzidas nos programas de trabalho” (p.23).

A Lei N° 4.320/64 trata ainda da função controle nos Artigos 76 a 82, indicando que seu exercício ocorrerá sob as formas de controle interno e externo, ressaltando que o Poder Executivo o exercerá, de acordo com o Art. 75, independentemente das atribuições do Tribunal de Contas ou órgão equivalente, e que a verifi cação da legalidade dos atos de exe-cução orçamentária será prévia, concomitante e subsequente.

Lei de Responsabilidade FiscalA Lei Complementar N° 101, de 04/05/2000 (Conheça a íntegra des-

ta lei no site do curso), Lei de Responsabilidade Fiscal (LRF), estabele-ceu normas de fi nanças públicas conforme previsão constitucional do Art.163. A LRF enfatizou os conceitos de planejamento, transparência, responsabilização e controle. Deste modo, o controle interno passou a ter novas atribuições, elencadas de forma expressa nos Artigos 54 e 59.

O Art. 54 da LRF trata do Relatório de Gestão Fiscal (RGF), de-monstrativo produzido a cada quatro meses. O RGF deve conter informações relativas à despesa total com pessoal, dívida consolida-da, concessão de garantias e contragarantias de valores, bem como operações de crédito. No último quadrimestre do exercício fi nancei-ro, devem ser acrescidos os demonstrativos referentes ao montante da disponibilidade de caixa em 31 de dezembro e às inscrições em

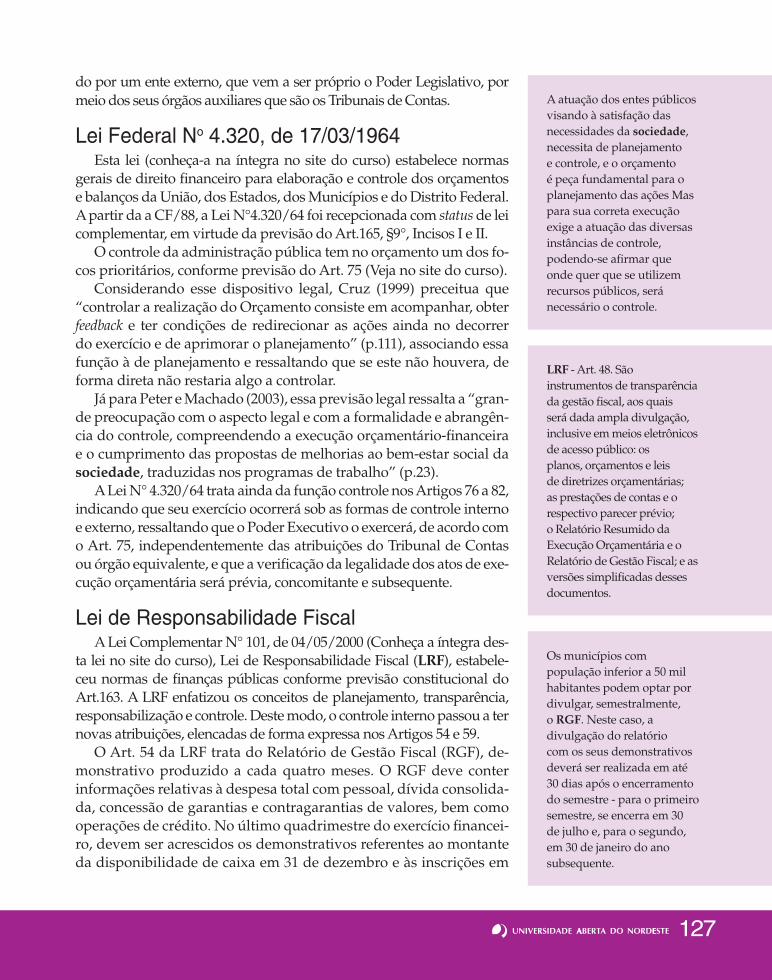

A atuação dos entes públicos visando à satisfação das necessidades da sociedade, necessita de planejamento e controle, e o orçamento é peça fundamental para o planejamento das ações Mas para sua correta execução exige a atuação das diversas instâncias de controle, podendo-se afi rmar que onde quer que se utilizem recursos públicos, será necessário o controle.

LRF - Art. 48. São instrumentos de transparência da gestão fi scal, aos quais será dada ampla divulgação, inclusive em meios eletrônicos de acesso público: os planos, orçamentos e leis de diretrizes orçamentárias; as prestações de contas e o respectivo parecer prévio; o Relatório Resumido da Execução Orçamentária e o Relatório de Gestão Fiscal; e as versões simplifi cadas desses documentos.

Os municípios com população inferior a 50 mil habitantes podem optar por divulgar, semestralmente, o RGF. Neste caso, a divulgação do relatório com os seus demonstrativos deverá ser realizada em até 30 dias após o encerramento do semestre - para o primeiro semestre, se encerra em 30 de julho e, para o segundo, em 30 de janeiro do ano subsequente.

Curso Controle Social das Contas Públicas128

Restos a Pagar. Além disso, a autoridade responsável pelo controle interno também assina o RGF.

Já o Art.59 estabelece novas atribuições aos órgãos componentes do sistema de controle interno, enfatizando: o atingimento das metas es-tabelecidas na lei de diretrizes orçamentárias; limites e condições para realização de operações de crédito e inscrição em Restos a Pagar; me-didas adotadas para o retorno da despesa total com pessoal ao respec-tivo limite; providências tomadas para recondução dos montantes das dívidas consolidada e mobiliária aos respectivos limites; destinação de recursos obtidos com a alienação de ativos; cumprimento do limite de gastos totais dos legislativos municipais, quando houver.

Lei de Crimes FiscaisApós a LRF, a Lei Federal N°10.028/2000 (Veja íntegra no site do cur-

so) acresceu ao Código Penal a tipifi cação dos crimes contra as fi nanças públicas (Art. 359). São eles: contratação de operação de crédito sem au-torização legislativa; inscrição de despesas não empenhadas em restos a pagar ; assunção de obrigação no último ano do mandato ou legislatura sem disponibilidade de caixa; ordenação de despesa não autorizada por lei; prestação de garantia graciosa; não cancelamento de restos a pagar acima do autorizado; aumento de despesa total com pessoal no último ano do mandato ou legislatura; oferta pública ou colocação de títulos no mercado sem autorização legal.

Todos os crimes fi scais são passíveis de detenção ou reclusão, de acordo com a gravidade estabelecida na Lei N°10.028/00, com penas variando de três meses a quatro anos. No que tange ao controle da Ad-ministração Pública, a sociedade já dispõe de instrumentos legais que permitem o acompanhamento e a punição dos responsáveis por des-vios de recursos públicos.

Objeto da Função do Controle InternoO objetivo geral do Controle Interno, segundo Peter e Machado

(2003), é “assegurar que não ocorram erros potenciais, através do controle de suas causas” (p.26). Os objetivos específi cos são:• Observar as normas legais, instruções normativas, estatutos e re-

gimentos.• Assegurar, nas informações contábeis, fi nanceiras, administra-

tivas e operacionais sua exatidão, confi abilidade, integridade e oportunidade.

• Antecipar-se, previamente, ao cometimento de erros, desperdí-cios, abusos, práticas antieconômicas e fraudes.

• Propiciar informações oportunas e confi áveis, inclusive de caráter ad-ministrativo/operacional, sobre os resultados e efeitos atingidos.

129

• Salvaguardar as ativos fi nanceiros e físicos quanto a sua boa e regular utilização e assegurar a legitimidade do passivo.

• Permitir a implementação de programas, projetos, atividades, sistemas e operações, visando à efi cácia, efi ciência e economici-dade dos recursos.

• Assegurar aderência às diretrizes, planos, normas e procedimen-tos do órgão/entidade.Por sua vez, os elementos que compõem o conjunto referido são

exercidos e utilizados com observância a certos princípios, que con-gregam regras, diretrizes e sistemas, com a fi nalidade de viabilizar o alcance dos seguintes objetivos (PETER; MACHADO, 2003):a) Relação custo/benefício: pelo reconhecimento de que o custo de

um controle não deve exceder o benefício por ele propiciado.b) Qualifi cação adequada, treinamento e rodízio de funcionários:

de modo a assegurar a manutenção do nível de competência ne-cessário à efi cácia do exercício dos controles internos.

c) Delegação de poderes e determinação de responsabilidades: por meio de atos que indiquem precisamente a autoridade que delegou o poder ou responsabilidade e a pessoa que recebeu a correspondente delegação e o próprio objeto delegado, suporta-dos por normas internas e estrutura organizacional adequados.

d) Segregação de funções: implicando a separação de funções com-plementares que devem ser exercidas por pessoas diferentes.

e) Instruções devidamente formalizadas: por meio de instrumen-tos baixados por pessoas que detêm a competência específi ca e cercados de características de clareza e objetividade.

f) Controles sobre as transações: nos níveis contábil, fi nanceiro- operacional.

g) Aderência às diretrizes e normas legais: apresentando confor-midade e critérios formais previamente defi nidos.Nesse contexto, e considerando a “escassez de recursos, o aumento

da responsabilidade e a cobrança cada vez maior da sociedade”, Cruz (1999) ressalta que as atribuições da função de controle interno são de-legadas “a um técnico ou uma unidade da administração, normalmente chamada de controle interno ou de auditoria interna, para coordenar as ações relacionadas com o controle interno” (p.115) com a responsabilida-de maior de “avaliar e propor melhorias no sistema de controle interno” (p.115), auxiliando a administração. Nesse sentido, comenta Cruz que, a função de controle passou a considerar aspectos próprios e inerentes a esses modelos, como os de que os servidores são incentivados a assumir atitudes mais profi ssionais e de auto-responsabilidade, a serem focados em abordagens relativas à qualidade, produtividade, efi ciência, econo-micidade, efi cácia e efetividade, e, em consequência, a adotarem o uso de indicadores de desempenho associado a padrões defi nidos.

Para Cruz, “mesmo com a existência de auditoria interna ou órgão semelhante e em que pesem as responsabilidades dos serviços de contabilidade, não se pode perder de vista que o controle interno é exercido por toda a organização do poder público”.

Curso Controle Social das Contas Públicas130

Os gestores públicos são encarregados de inúmeras responsabilida-des relativas à Administração Pública, assim sintetizadas:• Administração de sistemas administrativos e operacionais de con-

trole para gestão orçamentária, fi nanceira, patrimonial, operacio-nal e de pessoal.

• Execução de planos, programas, projetos e atividades que envolvam aplicação de recursos públicos.

• Aplicação dos recursos públicos transferidos a entidades públicas ou privadas.

• Celebração de contratos com entidades públicas ou privadas para pres-tação de serviços, execução de obras e fornecimento de materiais.

• Execução de processos de licitação, dispensa ou inexigibilidade.• Administração de instrumentos e sistemas de guarda e conservação

de bens e do patrimônio sob responsabilidade das unidades das Ad-ministrações Direta e Indireta.

• Prática de atos administrativos que resultem direitos e obrigações para o poder público, em especial, os relacionados com a contratação de em-préstimos, assunção de dívidas, securitizações e concessão de avais.

• Arrecadação, restituição e renúncia de receitas de tributos. • Administração de sistemas eletrônicos de processamento de dados,

suas informações de entrada e de saída, objetivando constatar: a) se-gurança física do ambiente e das instalações do centro de processa-mento de dados; b) segurança lógica e a confi dencialidade nos siste-mas desenvolvidos em computadores de diversos portes; c) efi cácia dos serviços prestados pela área de informática; d) efi ciência na utili-zação dos diversos computadores existentes na entidade.

• Verifi cação do cumprimento da legislação pertinente. • Instauração de processos de Tomadas de Contas Especial, sindicância,

inquéritos administrativos e outros atos administrativos para apurar desvios funcionais.

• Condução de processos de admissão e desligamento de pessoal e os de concessão de aposentadoria, reforma e pensão.

• Administração de projetos de cooperação técnica com órgãos de ou-tras esferas de governo e organismos internacionais e projetos de fi -nanciamento ou doação de organismos multilaterais de crédito.Um aspecto relevante a ser monitorado pelo sistema de controle

interno são os parâmetros estabelecidos na legislação para o perfi l de determinadas despesas. A Constituição Federal bem como a LRF esta-belecem parâmetros para determinados tipos de despesas.

Gastos com Saúde, Ensino e com PessoalO art. 198 da Constituição Federal, §2º, alterado pela Emenda Consti-

tucional N.º 29, de 13/9/2000, estabelece que a União, os Estados, o Dis-

Para refl etir:O percentual de 15% estabelecido na Constituição Federal, para gastos com a saúde é satisfatório, de que forma o cidadão pode cobrar dos Governantes essa aplicação? E com a educação, os 25% refl etem nos Municípios suas reais necessidades?

131

trito Federal e os Municípios aplicarão, anualmente, em saúde, recursos mínimos derivados da aplicação de percentuais calculados. No caso dos Municípios, 15% do produto da arrecadação dos impostos a que se refe-re o art. 156 e dos recursos de que tratam os arts. 158 e 159, inciso I, alínea b e §3º, já os Estados e o Distrito Federal devem aplicar, no mínimo, o equivalente a 12% do produto da arrecadação dos impostos.

O artigo 212, da Constituição Federal, determina que os Estados, o Distrito Federal e os Municípios devem aplicar, no mínimo, 25% da receita resultante de impostos, compreendida a proveniente de trans-ferências, na manutenção e desenvolvimento do ensino.

A Lei de Responsabilidade Fiscal, no seu art. 19, limita a despesa to-tal com pessoal, abrangendo os ativos, os inativos e os pensionistas, dos Estados e Municípios em 60% da Receita Corrente Líquida (RCL).

Dívida Consolidada Líquida, Operaçõesde Crédito e Garantias

As Resoluções Nºs 40 e 43 do Senado Federal determinam que Dí-vida Consolidada Líquida não pode exceder a duas vezes a RCL , que o montante global das Operações de Crédito, realizadas em um exer-cício fi nanceiro, não pode ser superior a 16% da RCL, e que o saldo global das Garantias Concedidas não pode exceder a 22% da RCL.

Assim, o gestor público de qualquer esfera de governo, no âmbi-to de um amplo processo de gestão, deve estruturar um sistema de controle interno incorporando uma série de normas de conduta e de funcionamento, para o correto desempenho das suas atribuições.

O controle interno lida com informações que retratam a vida das organizações e dos seus dirigentes, o que por si só já recomenda o máximo de cautela e seriedade por parte dos servidores incumbidos de tão nobre e relevante missão.

Com relação aos servidores do controle interno, é de fundamen-tal importância que possuam bom nível de capacitação e zelo pro-fi ssional, além de um comportamento ético irrepreensível, de forma a torná-los portadores da necessária credibilidade e independência para o exercício das suas funções.

Operações de fi scalizaçãoExistem vários critérios de classifi cação do controle. Um dos mais tra-

dicionais é o que considera o momento em que a ação controladora é reali-zada. Nesse sentido, de acordo com Castro (2008) há três tipos, que são:a) Controle prévio: visa à correta aplicação das normas de Admi-

nistração Financeira e Orçamentária, com ênfase nos aspectos de legalidade, classifi cação da despesa, existência de saldos, e a cor-reta utilização e preenchimento dos formulários.

Receita Corrente Líquida é o somatório das receitas tributárias, de contribuições, patrimoniais, industriais, agropecuárias, de serviços, transferências correntes e outras receitas também correntes, deduzidos os valores transferidos aos outros entes por determinação constitucional ou legal, e as contribuições dos servidores para o custeio do seu sistema de previdência e assistência social e as receitas provenientes da compensação fi nanceira.

Curso Controle Social das Contas Públicas132

b) Controle concomitante: tem por base o registro dos fatos, apre-sentado em levantamentos periódicos, tais como: relatórios, ba-lancetes e demonstrações contábeis previstas na legislação.

c) Controle subsequente: São as últimas fases ou ações do controle, executadas através das Tomadas ou Prestações de Contas e, ao término do exercício, mediante procedimento de Auditoria.

Controle Interno no CearáAs atividades do sistema de controle interno do Poder Executivo do

Estado do Ceará, sob a responsabilidade da Controladoria e Ouvidoria Geral (CGE), são exercidas mediante a utilização de técnicas de fi sca-lização e auditoria, as quais consistem no conjunto de processos que viabilizam o alcance dos macro-objetivos do sistema.

Fiscalizar consiste na aplicação de um conjunto de procedimentos pontuais que permitam o exame dos atos da administração pública, visando avaliar a execução de políticas públicas, atuando sobre os resultados efetivos dos programas governamentais (CASTRO, 2008). A fi scalização é uma técnica de controle que visa comprovar-se:• O objeto dos programas de governo existe.• Corresponde às especifi cações estabelecidas.• Atende às necessidades para as quais foi defi nido.• Guarda coerência com as condições e características pretendidas.• Os mecanismos de controle da administração pública são efi cientes.

Os procedimentos e as técnicas de fi scalização consistem em métodos de investigação que, tomados em conjunto, permitem a formação de opi-nião fundamentada por parte dos responsáveis pelo controle interno.

Auditoria é o conjunto de técnicas para avaliar processos e resulta-dos da gestão pública, a aplicação de recursos públicos por entidades de direito público e privado, mediante a confrontação entre uma situação encontrada com um determinado critério técnico, operacional ou legal.

Sua fi nalidade básica é comprovar a legalidade e a legitimidade dos atos e fatos administrativos e avaliar os resultados alcançados, quanto aos aspectos de efi ciência, efi cácia e economicidade da gestão orçamentária, fi nanceira, patrimonial, operacional e contábil dos ór-gãos e entidades da administração pública.

Constitui uma importante técnica de controle do Estado na busca da melhor alocação dos recursos públicos. Tradicionalmente a audi-toria governamental classifi ca-se em:

• Avaliação da Gestão• Acompanhamento da Gestão• Contábil• Operacional• Especial

A Auditoria Preventiva com Focos em Riscos foi instituída pelo governador Cid Gomes no âmbito do Poder Executivo com a edição do Decreto Estadual N°29.388, de 27/08/08. Conforme especifi cado no decreto, risco é a possibilidade da ocorrência de eventos que venham afetar os objetivos da gestão do Executivo Estadual. A partir das constatações das auditorias, de fragilidades no controle interno e demandas da ouvidoria, foram desenvolvidas atividades de orientação aos gestores públicos. Foi instituído o Plano de Ação para Sanar Fragilidades (PASF), em que os órgãos e entidades devem constituir uma Comissão Gestora com o objetivo de apresentar ações concretas, estabelecendo prazos e responsáveis para cada uma das fragilidades apontadas. O principal objetivo é prevenir a ocorrência de eventos de risco e mitigar a possibilidade de recorrência dos fatos constatados que pudessem vir a comprometer a gestão dos órgãos e entidades.

133

Em 2008, o Governo do Estado do Ceará implementou a mo-dalidade de Auditoria Preventiva com Focos em Riscos, com o objetivo de atuar não só para corrigir os desperdícios, a impro-bidade, a negligência e a omissão, mas, sobretudo, para buscar antecipar-se a essas ocorrências, garantindo os resultados pre-tendidos, além de destacar os impactos e os benefícios sociais da ação governamental.

Além disso, por força de determinação constitucional, os respon-sáveis pelo controle interno, ao tomarem conhecimento de qualquer irregularidade ou ilegalidade, devem dar ciência ao Tribunal de Con-tas, sob pena de responsabilidade solidária.

Todo cidadão pode exercer seu papel fi scalizador, utilizando os canais disponíveis e buscando informações que possam subsidiar sua atuação.

Parcerias e participação da comunidade O controle interno não possui um fi m em si mesmo. Deve estar

em constante interação com a sociedade, disponibilizando canais de participação, fornecendo informações e garantindo a transparência das ações da gestão pública.

No Brasil, a Constituição Federal de 1988 reforçou o papel da so-berania popular como fundamento do Estado Democrático de Direi-to, motivo pelo qual se entende que toda ação do poder público tem como objetivo a própria sociedade.

Os desafi os a uma maior efetividade no exercício do controle so-cial são grandes e diversifi cados. Com efeito, de acordo com Cam-pello (2003), citando Pessoa (1999)

a cultura do controle social é de difícil implementação, e destaca como fatores dessa difi culdade: a falta de preparo educacional da população em geral; a inexistência de mecanismos que favoreçam a transparên-cia da execução dos atos administrativos; a falta de acesso a dados e informações na esfera pública, particularmente quanto aos dados orçamentários e fi nanceiros; a legislação complexa, dúbia e no mais das vezes hermética em termos de linguagem; baixa participação dos cidadãos em instituições de classe como sindicatos, cooperativas, as-sociações, clubes, partidos e outras organizações civis; difi culdade de acesso do cidadão ao poder público, tanto o Executivo quanto o Legis-lativo e o Judiciário; baixo nível de proteção dado ao cidadão que de-nuncia irregularidades; baixa confi abilidade dos cidadãos nos agentes do estado e nos agentes públicos; alto grau de impunidade; existência de mecanismos de controle pouco efi cazes e pouco efetivos (p. 2).

Nada obstante, as parcerias implementadas com a comunidade já fazem parte da atuação dos órgãos de controle, tanto internos quanto externos. Experiências no âmbito de todas as esferas de poder buscam aproximar o cidadão da gestão pública, fomentando o controle social.

Curso Controle Social das Contas Públicas134

Por meio das ouvidorias, os cidadãos podem denunciar, reclamar ou cobrar soluções para as suas demandas.

As denúncias de irregularidades ou ilegalidades que possam afetar direta ou indiretamente a gestão de recursos públicos devem possuir indícios sufi cientes para apuração.

O Governo do Estado do Ceará criou, em 2008, a Central de Aten-dimento da Ouvidoria Geral do Estado, por meio do telefone 155, funcionando de segunda a sexta-feira, das 8h às 20h, que visa agili-zar e facilitar o acesso da população cearense aos órgãos públicos. Além disso, está disponível no site da Controladoria e Ouvidoria Geral do Estado, um canal para receber críticas, denúncias, suges-

tões e outras demandas.

Uso da internet para fiscalizar Com a popularização da rede mundial de computadores, o fl u-

xo de informações tornou-se mais rápido, permitindo uma maior interatividade entre o governo e a sociedade. Já é comum que os governos utilizem o ambiente virtual como meio para disseminar suas atividades, informar, fornecer serviços e, principalmente, pres-tar contas ao cidadão.

No que tange às licitações públicas, a modalidade de licitação pregão foi responsável por trazer a possibilidade de disputa para aquisição de bens e serviços ao ambiente eletrônico. A Lei Federal N°10.520/00 possibilitou a realização do pregão para a aquisição de bens e serviços comuns com a utilização de recursos de tecnologia da informação.

Desde então, os entes das três esferas de governo – federal, estadual e municipal – têm utilizado o pregão eletrônico para licitar. Tal situação tor-nou mais fácil o acompanhamento e a fi scalização por parte do cidadão.

Os principais portais para a realização de pregão eletrônico são o www.comprasnet.gov.br, do Ministério do Planejamento Orçamento e Gestão, e o www.e-licitacoes.com.br, do Banco do Brasil. O primeiro é utilizado prioritariamente por órgãos e entidades da União, no entanto, está aberto a outros entes públicos. Já o portal do Banco do Brasil abrange o setor pú-blico, entidades privadas e organizações não-governamentais.

www.seplag.ce.gov.brwww.pge.ce.gov.brwww.casacivil.ce.gov.br/diario-ofi cial/diario-ofi cialwww.cge.ce.gov.br

Talita Rocha

135

O Governo do Estado do Ceará utiliza os dois sistemas de divul-gação e realização de pregão eletrônico. Além disso, estão disponíveis à sociedade a consulta aos demais processos licitatórios do Estado nos endereços eletrônicos da Secretaria do Planejamento e Gestão, na Procuradoria Geral do Estado e no Diário Ofi cial do Estado. En-contra-se ainda em desenvolvimento um novo instrumento para dar maior transparência às aquisições do Estado, o Portal de Compras. A estrutura deste Portal está dividida em quatro grandes categorias: Licitações, Gestores, Registro de Preços, e Fornecedores.

Além disso, o Portal da Transparência do Estado do Ceará (www.portaldatransparencia.ce.gov.br) disponibiliza informações sobre contratos e convênios, realização de receita, execução de despesa e indicadores fi scais do Estado do Ceará.

Cabe aqui destacar a importância desses virtuosos instrumentos que são os Portais da Transparência, que propiciam aos cidadãos, por meio de canais de acesso fácil, didático e célere, as principais informações dos governos, permitindo um acompanhamento de indicadores como a Dí-vida Consolidada Líquida, (DCL), as Operações de Crédito, as Despesas com Pessoal, entre outros.

Deste modo, os órgãos e entidades da administração pública buscam cumprir os preceitos estabelecidos na Constituição, garantindo maior transparência às ações públicas, proporcionando a participação do cida-dão no exercício do controle social.

A responsabilidade pela difusão de tais informações não pode ser exclusiva do Poder Público. Não é papel apenas do controle in-terno ou externo garantir a lisura dos processos administrativos de aquisição de bens e serviços. A nossa sociedade tem compreendido cada vez mais a importância da formação de redes de colaboração e comunicação.

O controle interno tem como objetivo buscar e assegurar con-dições mínimas para que riscos potencialmente negativos não se concretizem e deve ser exercido no dia-a-dia da gestão pública, in-clusive para que despesas com previsão constitucional de níveis mí-nimos e máximos de execução sejam cumpridas.

Meus sinceros agradecimentos a todos que colaboraram para a elaboração deste fascículo: os auditores de Controle Interno do Estado do Ceará, Marcelo de Sousa Monteiro, Paulo Roberto de Carvalho Nunes, Antônio Marconi Lemos, George Dantas Nunes e Silvia Helena Correia Vidal.

• Mostrou-se como a função controle está pre-sente na gestão das organizações públicas, com as de planejamento, organização e exe-cução, sendo exercida de forma integrada e

inter-relacionada, tendo como escopo ativi-dades exercidas dentro das próprias organi-zações ou fora delas, observando defi nições previstas legalmente ou tecnicamente.

1. Qual a diferença entre o controle interno e o controle externo?

2. Quais os princípios enfatizados pela Lei de Responsabilidade Fiscal?

3. Como o Relatório de Gestão Fiscal pode ser uti-lizado para o controle social?

4. Analise o Relatório de Gestão Fiscal mais re-cente elaborado pelo seu Município e verifi -que: a facilidade de obtenção; o demonstrativo dos limites; os gastos com pessoal.

Referências

Avaliação

Realização Apoio

Síntese

Coordenadora do Curso: Adísia Sá

Coordenadora Editorial: Laurisa Nutting

Coordenadora Pedagógica: Ana Paula Costa Salmin

Fundação Demócrito RochaAv. Aguanambi, 282 - Joaquim Távora

Cep 60.055-402 - Fortaleza - CearáTel.: 3255.6005 - 0800.280.2210

BRESSER-PEREIRA, Luiz Carlos. Reforma do Estado para a cidadania: a reforma gerencial brasileira na perspectiva internacional. São Paulo: Ed. 34; Brasília: ENAP, 1998.

CAMPELLO, Carlos Alberto Gabrielli Barreto. O controle social dos processos orçamentário e financeiro dos municípios. In: CONGRESSO INTERNACIONAL DEL CLAD SOBRE LA REFORMA DEL ESTADO Y DE LA ADMINISTRACIÓN, 7, 2003, Cidade do Panamá, 2003.

CASTRO, Domingos Poubel de. Auditoria e Controle Interno na Administração Pública. São Paulo: Atlas, 2008.

CFC – Conselho Federal de Contabilidade. Princípios fundamentais e normas brasileiras de contabilidade de auditoria e perícia. Brasília: CFC, 2003.

CRUZ, Flávio da. Auditoria governamental. São Paulo: Atlas, 1997.

Declaração dos Direitos do Homem e do Cidadão. Disponível na internet em: <http://www.dhnet.org.br/direitos/anthist/dec1789.htm>. Acesso em 22/02/2009.

DI PIETRO, Maria Sylvia Zanella. Direito Administrativo. São Paulo: Atlas, 2005.

DRUCKER, Peter Ferdinand. As novas realidades: no governo e na política,

na economia e nas empresas, na sociedade e na visão de mundo; tradução de Carlos Afonso Malferrari. São Paulo: Pioneira, 1997.

FERREIRA FILHO, Manoel Gonçalves. Comentários à Constituição brasileira de 1988. São Paulo: Saraiva, 1997.

IBRACON – Instituto dos Auditores Independentes do Brasil. Normas e procedimentos de auditoria no 02 – procedimentos de auditoria independente de instituições financeiras e entidades equiparadas. Disponível em: <http://www.ibracon.com.br/publicacoes/resultado.asp?identificador=842> Acessado em: 01 de março de 2006.

LIMA, Carlos Alberto Nogueira de. Administração pública – teoria e mais de 400 questões. Rio de Janeiro: Campus, 2005.

MEIRELLES, Hely Lopes. Direito Administrativo Brasileiro. São Paulo: Malheiros, 1995.

NUNES, Paulo Roberto de Carvalho. Práticas de auditoria de desempenho em órgãos estaduais brasileiros de controle interno – elementos para configuração de um modelo. Dissertação de mestrado. Fortaleza: UFC-FEAAC, 2006.

PETER, M. da G.A.; MACHADO, M.V.V. Manual de auditoria governamental. São Paulo: Atlas, 2003.