faculdade de direito da universidade do porto

TRANSCRIPT

António Rodrigues Marques

______________________________________________________________________ Largo da Capela, nº 6-S.Mamede-3360-110-Lorvão — email : [email protected]

1

FACULDADE DE DIREITO DA UNIVERSIDADE DO PORTO

TESE DE PÓS - GRADUAÇÃO

CURSO 2004/2005 APRESENTADA POR : ANTÓNIO RODRIGUES MARQUES

ALGUNS ASPECTOS DA REFORMA DA TRIBUTAÇÃO DO PATRIMÓNIO

António Rodrigues Marques

______________________________________________________________________ Largo da Capela, nº 6-S.Mamede-3360-110-Lorvão — email : [email protected]

2

TEMA:

INTRODUÇÃO—Objectivos do estudo e siglas utilizadas 1-O PATRIMÓNIO 1.2--O PATRIMÓNIO ESTÁTICO E DINÂMICO 1.3--O PATRIMÓNIO OBJECTO DA TRIBUTAÇÃO DOS IMPOSTOS SOBRE O PATRIMÓNIO 1.4-LINHAS GERAIS DA RECENTE REFORMA DA TRIBUTAÇÃO DO PATRIMÓNIO 2--O PONTO FULCRAL DE QUALQUER SISTEMA DE TRIBUTAÇÃO DO PATRIMÓNIO—- A DETERMINAÇÃO DA MATÉRIA COLECTÁVEL-- A AVALIAÇÃO DOS ELEMENTOS DO PATRIMÓNIO SUJEITOS A TRIBUTAÇÃO 2.1—A AVALIAÇÃO DOS PRÉDIOS ANTERIORMENTE À ACTUAL REFORMA DA TRIBUTAÇÃO DO PATRIMÓNIO—BREVE RESENHA 2.2—A AVALIAÇÃO DE PRÉDIOS NOS TERMOS DO IMI—LINHAS GERAIS 2.3—AS REGRAS DE AVALIAÇÃO--SÍNTESE 2.3.1—O ZONAMENTO 2.3.2—OS OUTROS PARÂMETROS QUE CONTRIBUEM PARA A DETERMINAÇÃO DO VALOR PATRIMONIAL DO PRÉDIO 2.3.3—DOIS EXEMPLOS DE CÁLCULO DO VALOR TRIBUTÁRIO

ALGUNS ASPECTOS DA REFORMA DA TRIBUTAÇÃO DO PATRIMÓNIO

ÍNDICE SISTEMÁTICO

António Rodrigues Marques

______________________________________________________________________ Largo da Capela, nº 6-S.Mamede-3360-110-Lorvão — email : [email protected]

3

3—CONCEITO FISCAL DE TRANSMISSÃO DO PATRIMÓNIO 4--QUESTÕES LEVANTADAS PELO PROFº NUNO SÁ GOMES NO LIVRO “ A TRIBUTAÇÃO DO PATRIMÓNIO—LIÇÕES PROFERIDAS NO CURSO DE PÓS GRADUAÇÃO EM DIREITO FISCAL DA FDUP” 5—DIVERSAS QUESTÕES DE ÍNDOLE TEÓRICO-PRÁTICA NA FORMULAÇÃO DO REGIME JURÍDICO E APLICAÇÃO DOS NOVOS IMPOSTOS SOBRE O PATRIMÓNIO 5.1—A ISENÇÃO DE IMI NOS TERMOS DO ARTº 42º DO EBF E O CONCEITO DE AGREGADO FAMILIAR 5.2- A TRIBUTAÇÃO DAS HERANÇAS INDIVISAS 5.3- A ISENÇÃO TÉCNICA DE IMT (liquidação adicional/ liq. Normal) 5.4--AS DIFICULDADES DA CONJUGAÇÃO DO Nº 4 DO ARTº 13º, COM O Nº 3 DO ARTº 19º, AMBOS DO CIS. 6-CONCLUSÃO INTRODUÇÂO—Objectivos do estudo O presente trabalho, constitui a nossa tese de Pós-Graduação do curso de Direito Fiscal ministrado na Faculdade de Direito da Universidade do Porto em 2005, que apresentamos à consideração do digníssimo júri. Apesar da vastidão do tema do património e dos impostos que o tributam, não pretendemos, nem o tipo de trabalho nem o tempo disponível aconselhavam a tal, ser exaustivos ou dar uma visão geral e abrangente, ainda que sucinta, dos respectivos Códigos reguladores. Trata-se apenas de uma pequena monografia que abordará alguns aspectos, que julgamos relevantes, do modo de concepção e funcionamento dos novos impostos sobre o património e dos respectivos diplomas reguladores.

António Rodrigues Marques

______________________________________________________________________ Largo da Capela, nº 6-S.Mamede-3360-110-Lorvão — email : [email protected]

4

Começamos por tratar de saber o que é isso do património e qual das suas vertentes é que o legislador fiscal escolheu para ser objecto de tributação. Fazemos depois uma análise comparativa simples, entre a reforma e os anteriores impostos, nesta área. Continuamos com a descrição e análise esquemática do processo de avaliação, pedra fundamental da reforma, recorrendo ao próprio CIMI e a elementos/instruções utilizados pelos peritos avaliadores. E terminamos com abordagem e análise crítica de alguns aspectos da tributação do património que ainda não têm uma resposta unívoca, ou pelo menos maioritária: a)- algumas questões levantadas pelo Profº Nuno Sá Gomes no seu livro - Tributação do Património- Lições proferidas no 1º Curso de Pós Graduação em Direito Fiscal na Faculdade de Direito da Universidade do porto-2004—Almedina-Edição de 2005. b)- algumas questões que fomos coligindo ao longo do tempo, fruto da nossa experiência como Técnico de Administração Tributária da Direcção Geral dos Impostos: --a isenção de imi nos termos do artº 42º do ebf e o conceito de agregado familiar -- a tributação das heranças indivisas -- a isenção técnica de imt (liquidação adicional/ liq. normal) --as dificuldades da conjugação do nº 4 do Artº 13º, com o nº 3 do Artº 19º, ambos do CIS. SIGLAS UTILIZADAS: CA-Contribuição Autárquica CCA-Código da Contribuição Autárquica CC-Código Civil- -DL- 47 344 de 25/11/1966. CP-Contribuição Predial

António Rodrigues Marques

______________________________________________________________________ Largo da Capela, nº 6-S.Mamede-3360-110-Lorvão — email : [email protected]

5

CCP-Código da Contribuição Predial e Imposto Sobre a Indústria Agrícola-DL-45 104 de 01/07/1963 EBF-Estatuto dos Benefícios Fiscais—DL-215/99 de 01/07 ISTG-Imposto do Selo sobre Transmissões Gratuitas CIS-Código do Imposto do Selo-Lei nº 150/99 de 11/09, revisto e republicado pelo DL 287/2003 de 12/11 ISSD—Imposto Sobre Sucessões e Doações SISA-Imposto Municipal de Sisa CIMSISS-Código do Imposto Municipal de Sisa e do Imposto Sobre Sucessões e Doações-DL-41 969 de 24/11/1958 IMI-Imposto Municipal Sobre Imóveis CIMI- Código do Imposto Municipal Sobre Imóveis- anexo ao DL 287/2003 de 12/11 IMT-Imposto Municipal Sobre Transacções de Imóveis CIMT-Código do Imposto Municipal Sobre Transmissões de Imóveis- anexo ao DL 287/2003 de 12/11 C.Civil-Código Civil LGT-Lei Geral Tributária- Decreto-Lei n.º 398/98 de 17/12/1998 – DR n.º 290/98 SÉRIE I

1-O património Na linguagem corrente, património1 é o conjunto de bens de uma determinada pessoa ou família. No século XIX e anteriores, o património era a base de segurança de uma família, atestava a sua honorabilidade e mantinha bastante estabilidade, transmitindo-se muitas vezes intacto, ou aumentado, de ascendentes para descendentes, existindo até formas instituídas de evitar o fraccionamento do património familiar, como é o caso dos Morgadios2. Do ponto de vista jurídico, podemos falar em património global, como conjunto de relações jurídicas de um determinado sujeito, englobando

1 Património deriva do latim patrimonium = bens herdados do pai, da família. 2 O morgadio traduzia uma vinculação de certos bens a uma certa linha de sucessão (filho mais velho) que ficava adstrito a certos deveres de natureza social e familiar para com os outros herdeiros, privados da sua quota parte nos bens. O morgadio foi abolido em Portugal pela carta de lei de 19/05/1863, passando a transmissão gratuita dos bens vinculados ao morgadio a ser disciplinada pelas regras gerais da sucessão. Prevaleceu apenas o morgadio da casa de Bragança, pertença do príncipe herdeiro desde D.João IV.

António Rodrigues Marques

______________________________________________________________________ Largo da Capela, nº 6-S.Mamede-3360-110-Lorvão — email : [email protected]

6

activos e passivos, direitos e obrigações com valor monetário.3 Aqui, património não significa só o conjunto dos bens móveis e imóveis, mas também créditos ou outros direitos com conteúdo patrimonial. Por outro lado e neste sentido, só fazem parte do património as relações jurídicas susceptíveis de avaliação monetária, a qual pode resultar do valor de troca ou do valor de uso do bem ou direito.4 Pode falar-se também em património ilíquido ou bruto, se tivermos apenas em conta o conjunto de bens e direitos com expressão ou valor monetário, pondo de parte o lado passivo, as obrigações. Outra noção é a de património líquido, referido ao saldo, ou seja à diferença, positiva ou negativa, entre o activo e o passivo. Nesse sentido, verifica-se uma certa equivalência entre este conceito e a situação líquida contabilística de uma empresa, já que também esta traduz a diferença entre activos e passivos5 1.2--O PATRIMÓNIO ESTÁTICO E DINÂMICO O património, enquanto conjunto de bens e direitos, entra na esfera jurídica de um sujeito, essencialmente por:1 --aquisição onerosa --aquisição gratuita --acessão --usucapião --ocupação de bens móveis --actos ilícitos 3 Por isso, neste sentido, só fazem parte do património as relações jurídicas susceptíveis de avaliação pecuniária e não certas realidades com relevância para a vida económica de uma pessoa, como por exemplo a sua competência técnica ou crédito de que goza perante a banca. Cfr. Mota Pinto-Teoria Geral do Direito Civil—3ª Edição-Coimbra Editora--pág. 342. 4 Os direitos de uso e habitação ( Artº 1488º do C.Civil ) apesar de intransmissíveis e por isso não terem valor de mercado, têm valor patrimonial, assim como um bilhete de espectáculo intransmissível, pois apesar de não terem valor de troca têm valor de uso, embora limitado ao próprio titular. 5 Termos em que nem sempre a aquisição de bens, por exemplo imóveis, significa aumento de património líquido : se tal aquisição for feita com recurso a um depósito bancário pode haver apenas um reajustamento qualitativo do património, se for com recurso integral ao crédito, aumenta o activo mas aumenta também o passivo, em princípio, na mesma medida e se se tratar de um negócio ruinoso, há diminuição do valor do património activo e consequentemente do património líquido. Regra geral, o património só se incrementa em face de um negócio vantajoso, realização de mais-valias, aplicação de rendimentos ou de circunstâncias mais ou menos fortuitas, como prémios de jogos, recebimento de uma herança, construção de uma estrada num terreno que não tinha acessos, actividades ilícitas etc.

António Rodrigues Marques

______________________________________________________________________ Largo da Capela, nº 6-S.Mamede-3360-110-Lorvão — email : [email protected]

7

Adquirido património, facilmente nos aperceberemos de que pode haver uma parte que se mantém imobilizada durante um certo tempo, enquanto outra se movimenta, no sentido de que se transmite para outra pessoa, seja a título gratuito, seja a título oneroso. Daí falar-se em impostos sobre o património que se detém ( estáticos ) e sobre o património que se transmite (dinâmicos). São dinâmicos o IMT e o ISTG e estáticos o IMI e os Impostos Rodoviários (Sobre Veículos, de Circulação e Camionagem) 1.3--O PATRIMÓNIO OBJECTO DA TRIBUTAÇÃO DOS IMPOSTOS SOBRE O PATRIMÓNIO Se não oferece contestação que, do ponto de vista jurídico-civil é o património ilíquido ou bruto que mais interessa, tanto mais que é ele que responde perante os credores, podendo ser executado para seu pagamento, já do ponto de vista fiscal seria talvez de esperar, à semelhança do que se passa nos impostos sobre o rendimento, que fosse o património líquido a ser tributado mas, como veremos, assim não é em Portugal, sendo o património bruto aquele que é objecto da tributação e nem todos os elementos do património bruto são tributados6. De modo que poderemos falar de uma tributação selectiva do património e não de um imposto único sobre o património . Visto que não é o património líquido que é tributado, ao contrário do que acontece geralmente nos impostos sobre o rendimento com o rendimento líquido, quando se fala em impostos sobre o património, não se visa um conjunto de impostos, uma espécie de tributação cedular,

6 Assim, se um contribuinte compra uma casa por 90 000 euros, à qual é atribuído, por hipótese, um valor patrimonial igualmente de 90 000 euros, mas para a compra teve de recorrer ao crédito, no mesmo valor, o mais razoável seria este imóvel não ser tributado, já que o seu ingresso no património do titular não significa qualquer acréscimo de património. Além disso, sabe-se que se a pessoa tivesse os 90 000 euros no banco esse património não era tributado, porque apenas são tributados os rendimentos por ele gerados (juros). Em última análise, quanto ao imóvel, apenas deveria ser tributado o valor acumulado ano após ano, correspondente às amortizações do capital do empréstimo. Mas também à tributação da dinâmica patrimonial, a nível da sua transmissão onerosa, se pode apontar idêntico problema já que, visando essa tributação atingir o poder aquisitivo que se manifesta quando alguém compra um bem imóvel, não se indaga se esse poder aquisitivo advém de um empréstimo, ou até do produto da alienação anterior de outro bem imóvel, sendo que neste último caso e em última análise, pode apenas acontecer uma permuta indirecta de um imóvel por outro (primeiro por dinheiro que se vai aplicar depois , na íntegra, num outro imóvel). Pelo que nos inclinamos mais para a caracterização da antiga Sisa e do actual IMT como impostos específicos sobre a despesa, que poderiam ser substituídos pelo IVA, com algumas vantagens , como num passado recente esteve para acontecer.

António Rodrigues Marques

______________________________________________________________________ Largo da Capela, nº 6-S.Mamede-3360-110-Lorvão — email : [email protected]

8

que tributam o património bruto, nas suas várias vertentes, imóveis, móveis em geral e direitos e muito menos um imposto único. Há muito que se sentia em Portugal a necessidade da reforma da tributação do património7 e foram sendo elaborados estudos que o poder político não punha em prática. Quatro propostas8 estruturadas foram apresentadas e/ou submetidas ao parlamento para discussão pública: Proposta I- Reavaliação de todo o parque imobiliário (tarefa virtualmente impossível num curto espaço de tempo por existirem cerca de 17 milhões de prédios urbanos em Portugal) Proposta II- Reavaliação dos imóveis novos e actualização do valor dos antigos através de coeficientes—proposta de mais fácil execução. Proposta III- (Medina Carreira) Criação de um imposto único sobre a propriedade imobiliária, que susbstituiria a Sisa a CA o I. Sucessório e ainda o Imposto Automóvel e a taxa de saneamento básico. A base tributável incluiria, além dos imóveis, os bens móveis, nomeadamente automóveis, a titularidade de créditos, depósitos bancários e o património líquido das sociedades. Proposta IV- Sujeição dos imóveis novos a IVA e abolição da Sisa, simplificando-se a CA através da decomposição em duas parcelas, uma uniforme para todos os proprietários e outra calculada por aplicação de uma taxa variável ao valor do imóvel, sendo que este último seria calculado com base em coeficientes estabelecidos por lei, tendo em conta a localização, a antiguidade e o tipo de utilização do imóvel.

7 Além da desactualização dos valores patrimoniais rústicos e urbanos, refere-se no estudo da OCDE –Avaliação Geral e Reforma do Sistema Fiscal, publicado em Abril de 2001 pela AGT, pág 50 ss., citado em bibliografia, “ A tributação da propriedade imobiliária é extremamente ineficiente e iníqua. O imposto municipal incidente sobre as transacções imobiliárias (SISA) e o imposto local sobre o valor dos imóveis, a Contribuição Autárquica (CA), constituem , em 90%, a principal fonte da globalidade dos impostos sobre a propriedade.. Outras componentes incluem o imposto estadual sobre as sucessões e doações, que incide sobre a transmissão de bens móveis e imóveis. Todavia, apesar das elevadas taxas, a tributação da propriedade representa apenas 0,8% do PIB, muito abaixo da média da OCDE (1,9%) e da UE (1,8%). (...) Dado que os preços da propriedade urbana e rústica só são actualizados (para efeitos de Sisa mas não necessariamente de CA) segundo os preços de mercado quando são vendidos, os prédios novos e adquiridos recentemente são tributados de uma forma gravosa, ao passo que os prédios não transaccionados há muito tempo são tributados de modo muito reduzido. Isto gera situações desiguais, pelo que a a tributação da propriedade imobiliária pode variar substancialmente entre apartamentos do mesmo tipo e /ou do mesmo prédio. 8 Cfr. OCDE-obra citada.

António Rodrigues Marques

______________________________________________________________________ Largo da Capela, nº 6-S.Mamede-3360-110-Lorvão — email : [email protected]

9

O modelo que a reforma do património acabou por consagrar, assenta muito no modelo anterior a essa reforma. Assim, o código do IMT (CIMT) segue de muito perto o Código da antiga Sisa, e o código do Imposto do Selo (CIS), na vertente das Transmissões Gratuitas, faz transcrições integrais de artigos do código do antigo Imposto Sobre Sucessões e Doações. A verdadeira reforma ocorreu na CA, transformada em IMI-Imposto Municipal Sobre Imóveis, principalmente a nível do sistema de avaliações , como veremos. A tributação do património é selectiva, limitando-se a certos sectores do património bruto. E isto torna-se mais evidente no IMI, uma vez que ele incide apenas sobre bens imóveis, mais concretamente sobre prédios e não sobre o restante capital ou património, nomeadamente depósitos bancários e valores mobiliários. A incidência real dos impostos sobre o património abrange, nas transmissões onerosas, as transmissões do direito de propriedade ou de figuras parcelares desse direito sobre bens imóveis. Contrariamente ao imposto Municipal de Sisa, apenas a transmissão de direitos reais e de factos associados a esses direitos são passíveis de imposto, enquanto naquele imposto estavam também sujeitos factos de carácter estritamente obrigacional, como as subconcessões e os trespasses das concessões feitas pelo Estado ou Autarquias locais. Além desta regra geral contida no nº 1 do Artº 2º do CIMT, os restantes números desse artigo equiparam ou ficcionam, através de uma enumeração não taxativa, certos factos ou contratos que envolvam bens imóveis, a transmissões do direito de propriedade ou de figuras parcelares sobre esses bens. Essa enumeração não taxativa, não pretende criar uma norma aberta , susceptível de interpretação analógica, que de resto não é legal nem constitucionalmente possível, dado o carácter excepcional das normas de incidência, mas sim remeter para a regra geral e para um conceito de transmissão gratuita e onerosa, conceito que assim se torna determinante na definição da incidência objectiva dos impostos sobre a transmissão do património, tanto mais que esse conceito não corresponde ao conceito civil de transmissão mas pretende ser mais abrangente. Já no que tange às transmissões gratuitas, a regra geral contida no nº 1 do Artº 1º do CIS é mais abrangente do que a do CIMT e refere a sujeição a imposto das transmissões gratuitas de bens, o que quer dizer que tanto podem ser bens imóveis como móveis. E na verdade, o nº 3 , à semelhança do nº 2 e seguintes do CIMT, estabelece uma enumeração não taxativa do tipo de transmissões de bens sujeitas, utilizando também a expressão “ designadamente “, o que levanta o mesmo tipo

António Rodrigues Marques

______________________________________________________________________ Largo da Capela, nº 6-S.Mamede-3360-110-Lorvão — email : [email protected]

10

de observações que fizemos para o IMT, no que respeita à delimitação do conceito de transmissão gratuita, tanto mais que a alínea a) desse nº 3 considera transmissão gratuita um facto jurídico que seguramente não é transmissão mas sim uma aquisição originária, que é a aquisição por usucapião. Este numero 3, utiliza também, contrariamente ao que acontecia no Artº 3º do CIMSISD, uma formulação diferente relativamente à incidência do imposto sobre bens imóveis e móveis sujeitos a registo, cujo alcance e necessidade não estão claros. Enquanto relativamente aos imóveis se refere à transmissão do direito de propriedade e direitos reais menores (de gozo), já no que se refere a móveis não atende à transmissão do direito de propriedade sobre os bens, mas à transmissão dos próprios bens. Além disso, a referência expressa a este tipo de bens não exclui, por exemplo, a tributação dos objectos de arte , antiguidades e outros bens móveis que não sejam de considerar bens de uso pessoal ou doméstico, como alfaias agrícolas e outra maquinaria que, cessada uma actividade comercial, industrial ou agrícola o titular tenha afectado a uso privado, uma vez que não existe norma de exclusão da incidência na transmissão gratuita desses bens. Comparativamente com o Imposto Sucessório, o âmbito de incidência do Imposto do Selo sobre transmissões gratuitas foi alargado no que respeita às aquisições por usucapião e restringido no que respeita à exclusão dos valores monetários, incluindo depósitos bancários9, dos bens de uso pessoal e doméstico e das transmissões a favor de pessoas colectivas, que agora ficarão sujeitas a IRC. O Imposto Municipal sobre Imóveis –IMI- incide sobre os prédios rústicos e urbanos, considerados de forma estática, que permanecem durante certo lapso de tempo na titularidade, ainda que só matricial,10 9 Incluídos agora pela Lei 39-A/2005 de 29/07-(lei que aprovou o orçamento rectificativo para 2005) 10 Embora o sujeito passivo do IMI, e já também no âmbito da Contribuição Predial e da Contribuição Autárquica o mesmo acontecia, seja, em regra, o titular do direito de propriedade plena sobre o imóvel, inúmeros casos existem em que o titular matricial é o usufrutuário ou, por desactualização da matriz, é uma pessoa já falecida ou mesmo um possuidor ou detentor precário. De resto, quando se faz a avaliação geral da propriedade rústica , a titularidade matricial dos prédios é atribuída não com base em títulos jurídicos, mas a quem se apresenta perante os louvados como possuidor ou detentor do terreno, sem oposição de terceiros, nomeadamente dos confinantes, independentemente da qualidade e duração dessa posse. Conhecemos até um caso curioso ligado ao domínio (domínio local porque o Mosteiro era titular de bens por toda a zona Centro/Norte do país) que o Mosteiro de Lorvão ( Concelho de Penacova e Distrito de Coimbra) detinha sobre a generalidade dos terrenos que envolviam o dito Mosteiro e se estendiam até ao limite das povoações mais próximas ( ou Casais, como eram denominados nessa época). Conforme consta num documento que fotocopiámos quando exercemos

António Rodrigues Marques

______________________________________________________________________ Largo da Capela, nº 6-S.Mamede-3360-110-Lorvão — email : [email protected]

11

de um determinado sujeito, que por esse facto passa ser o sujeito passivo do imposto sendo, dos três impostos, aquele que tem uma delimitação de incidência objectiva mais precisa. 1.4-LINHAS GERAIS DA RECENTE REFORMA DA TRIBUTAÇÃO DO PATRIMÓNIO --PRINCIPAIS ASPECTOS TEÓRICOS E PRÁTICOS 11- --profunda reformulação da determinação do valor tributável dos prédios --determinação do valor dos estabelecimentos comerciais, industriais ou agrícolas sem contabilidade organizada, para efeitos de ISTG, através de um mecanismo indirecto, com recurso a factores de capitalização do rendimento, fixados em função do zonamento dos imóveis onde esses estabelecimentos funcionam. --introdução da tributação das aquisições por usucapião, por equiparação a transmissões gratuitas --deslocação das aquisições gratuitas das pessoas colectivas para o IRC, onde são tributadas a título de variações patrimoniais positivas que concorrem para a formação do lucro tributável, ou para a determinação do rendimento global, ficando assim a incidência subjectiva do Imposto do Selo Sobre Transmissões gratuitas restringida às pessoas singulares. --eliminação do Imposto Sucessório por avença, passando as participações sociais a ser tributadas em imposto do selo apenas quando ocorre a sua transmissão gratuita.

funções na Repartição de Finanças de Penacova, Frei Manuel de Meneses procurador no Tombo e administrador dos bens do Mosteiro, pediu em 1789 ao Juiz do Tombo na Região de Coimbra, Aveiro e Leiria, que fizesse deslocar a Lorvão funcionários habilitados a fazerem uma demarcação e medição dos ditos terrenos, dado muitos deles já haverem sido apossados pelas populações, de modo a que “ lhos mandasse lançar em Tombo, para lembrança e clareza do que lhe pertencia e assim coitar confusões e duvidas para o futuro” E essa medição foi feita pelos louvados e foram cravados marcos de pedra de Ançã, com cerca de 1 metro de altura, com a letra L gravada, dos quais ainda hoje se encontram alguns exemplares nos locais onde foram cravados. Só que já há muitos anos (certamente a partir do abandono do Mosteiro, depois da morte da última freira de Lorvão, D.Luisa Madalena Tudela, em 08/07/1887—cfr. Nelson Correia Borges—O Mosteiro de Lorvão-pág. 23-Edição Epartur-Coimbra-1997) que os limites desses marcos foram ultrapassados pelos particulares, que para além deles estenderam o seu domínio, restando actualmente como propriedade do referido Mosteiro uma pequena porção de terreno, talvez porque que era e é delimitado por uma cerca ou muro de pedra e cal, ainda existente hoje em parte da sua extensão, com mais de 2 metros de altura. 11 Cfr. preâmbulos dos Códigos dos novos impostos, anexos ao Decreto-Lei nº 287/2003 de 12/11 que os aprova , notas introdutórias à obra “Os Impostos Sobre o Património Imobiliário e o Imposto do Selo” de J.Silvério Mateus e L.Corvelo de Freitas, citada em Bibliografia, Revista Fiscalia, nº 26- pág.38 ss. e ainda a obra do Profº Nuno Sá Gomes-Tributação do Património, citada também em Bibliografia.

António Rodrigues Marques

______________________________________________________________________ Largo da Capela, nº 6-S.Mamede-3360-110-Lorvão — email : [email protected]

12

--introdução de novas figuras na base de incidência do IMT (ex-Sisa) como a outorga de procurações irrevogáveis e os contratos promessa quando ocorrem cedências sucessivas de posição contratual --continuação da comparação do preço declarado ao valor patrimonial, para efeitos de determinação do valor tributável em IMT, mas como os prédios são obrigatoriamente avaliados aquando da 1ª transmissão e essa avaliação pretende situar-se em cerca de 80% do valor de mercado, tal significará uma drástica redução da evasão fiscal nesta área, com a consequente repercussão a nível do IRS/IRC, tributadores dos operadores imobiliários e da construção civil. --actualização do valor dos prédios rústicos por aplicação de factores de correcção monetária, em função do ano da última avaliação, valendo no entanto esta actualização apenas para efeitos de ISTG e IMT, mas não para efeitos de IMI. --aposta na Administração Fiscal electrónica -desmaterialização do processo de avaliação—os peritos avaliadores, devem avaliar “in loco”, utilizando as plantas de localização e de construção como auxiliares, mas operam depois através da Internet e o sistema inscreve automaticamente o prédio na matriz, depois de a avaliação ser validada informaticamente do Serviço Local de Finanças competente. -desmaterialização das matrizes prediais urbanas, cujos dados deixaram de existir em suporte de papel e passaram a estar “guardados” exclusivamente em computador remoto, de acesso a todos os serviços de Finanças do país. -declarações para avaliação e pedido de isenção concebidos para serem desmaterializados, sendo que num futuro (próximo ?) os dados para avaliação serão fornecidos pelas Câmaras Municipais, em função das licenças de construção concedidas e dos prédios concluídos, sem necessidade de qualquer intervenção do contribuinte e a isenção de IMI por habitação permanente poderá ser reconhecida oficiosa e automáticamente.

António Rodrigues Marques

______________________________________________________________________ Largo da Capela, nº 6-S.Mamede-3360-110-Lorvão — email : [email protected]

13

--interface com os notários que permite o averbamento matricial automático de novos titulares matriciais, resultantes de contratos aí celebrados. -desmaterialização dos processos do ISTG e da sua liquidação -desmaterialização da liquidação do IMT, que poderá ser liquidado pelos próprios sujeitos passivos através da Internet, prevê-se, em 90% dos casos. --possibilidade de cruzamento de dados do sistema do IMI e do ISTG com o sistema de execuções fiscais e dos impostos sobre o rendimento, de modo a permitir, por um lado, a identificação bens e direitos penhoráveis aos devedores e por outro fazer a comparação com os rendimentos declarados. 2--O PONTO FULCRAL DE QUALQUER SISTEMA DE TRIBUTAÇÃO DO PATRIMÓNIO—- A DETERMINAÇÃO DA MATÉRIA COLECTÁVEL E A AVALIAÇÃO DOS ELEMENTOS DO PATRIMÓNIO SUJEITOS A TRIBUTAÇÃO 2.1—A AVALIAÇÃO DOS PRÉDIOS ANTERIORMENTE À ACTUAL REFORMA DA TRIBUTAÇÃO DO PATRIMÓNIO—BREVE RESENHA De entre as várias críticas que se faziam à extinta Contribuição Autárquica, talvez a mais pertinente fosse a que tinha a ver com a deficiente avaliação dos prédios, principalmente dos urbanos, o que levava a que os avaliados mais recentemente fossem, comparativamente, fortemente tributados, enquanto os mais antigos gozavam ou de isenção técnica por não atingirem o limite mínimo de tributação, ou pagavam contribuições irrisórias.12

12 A Contribuição Autárquica não tinha só defeitos e a principal virtude que apresentava era o facto de se tratar de um imposto simples na sua compreensão e aplicação. A simplicidade de aplicação, não significava pouca utilização de meios pela Administração Fiscal , pois a gestão e conservação do sistema de matrizes, com registos de milhões de prédios rústicos e urbanos, sempre exigiu a utilização de bastantes meios humanos e informáticos. Além disso, apesar de a CA não gerar um contencioso relevante ao nível da liquidação, gerava um elevado numero de reclamações de áreas, confrontações, averbamentos de novos titulares etc., situação que, em abono da verdade, se mantém pelo menos por agora com o novo IMI.

António Rodrigues Marques

______________________________________________________________________ Largo da Capela, nº 6-S.Mamede-3360-110-Lorvão — email : [email protected]

14

Além disso, criticava-se também a forma arcaica da avaliação e o largo recurso a elementos subjectivos13 por parte das Comissões de Avaliação. Essa avaliação, era feita nos termos das regras do antigo Código da Contribuição Predial e Imposto Sobre a Indústria Agrícola e o seu resultado só podia ser um rendimento colectável14, pelo que havia que o adaptar ou “transformar” em valor patrimonial em termos de novo imposto sobre o património estático. Essa operação era feita multiplicando o rendimento colectável pelo factor 15 ou 20, consoante se tratasse de prédios urbanos ou rústicos.—Artºs 6º e 7º do DL- 442-C/88 de 30/09 . Os prédios rústicos eram objecto de avaliação cadastral ou, nos concelhos onde não vigorasse o cadastro geométrico ( que eram e continuam a ser a maioria ), por avaliação directa15 através de uma Comissão constituída por 3 membros, um deles nomeado pelo Director de Finanças, outro nomeado pelo Chefe da Repartição de Finanças e o terceiro nomeado pela Câmara Municipal, nos termos do Artº 131º do CCPIIA. Também a avaliação dos prédios urbanos era feita em moldes idênticos, excepto quanto à avaliação cadastral que é própria dos rústicos, sendo que, no caso de prédios arrendados, o rendimento colectável correspondia às rendas efectivamente recebidas em cada ano, abatidas de uma percentagem para despesas de conservação do prédio e de encargos, correspondentes essencialmente a despesas de condomínio—Artºs 113º e 115º do CCPIIA e nos restantes casos, ou seja

13 Em muitos casos, apenas a área do prédio constituía o elemento objectivo , mas não havia qualquer critério objectivo que permitisse diferenciar o valor de um prédio com a mesma área localizado em Coimbra , Porto ou Chaves e mesmo dentro do mesmo concelho o critério de localização, o conforto, a qualidade de construção e materiais utilizados, não eram objectivamente valorizados e muitas vezes passavam à margem da avaliação, até porque nem sempre os peritos faziam uma vistoria “in loco” do prédio. 14 Na contribuição predial a avaliação destinava-se a determinar o rendimento colectável e não o valor patrimonial, uma vez que ela era um imposto sobre o rendimento dos prédios e não sobre o seu valor patrimonial. O rendimento colectável correspondia à chamada renda fundiária, sendo esta correspondente ao saldo de uma conta anual de cultura em que o crédito era constituído pelo rendimento bruto do prédio e o débito pelos encargos de exploração, abatendo-se àquele saldo o lucro da exploração (por constituir este lucro, o rendimento sujeito a Imposto Sobre a Industria Agrícola). 15 Cfr. Artigos 128º ss. E 213 ss. do CCP

António Rodrigues Marques

______________________________________________________________________ Largo da Capela, nº 6-S.Mamede-3360-110-Lorvão — email : [email protected]

15

prédios ao serviço do próprio titular, correspondia ao valor locativo16 deduzido da mesma percentagem e encargos dos prédios arrendados. Para uma visão geral das principais críticas que se fazem à anterior C.A, e dos aspectos mais inovadores do novo IMI, inserimos a seguir o preâmbulo do Código do IMI, realçando a negrito ( realce nosso) os aspectos mais relevantes : “Há muito tempo que se formou na sociedade portuguesa um largo consenso acerca do carácter profundamente injusto do regime actual de tributação estática do património imobiliário. Esse consenso é extensivo à identificação das causas do problema, a saber, a profunda desactualização das matrizes prediais e a inadequação do sistema de avaliações prediais. Embora o Código da Contribuição Autárquica tenha entrado em vigor em 1 de Janeiro de 1989, o sistema de avaliações vigente é ainda o do velho Código da Contribuição Predial e do Imposto Sobre a Indústria Agrícola, de 1963, que em grande parte manteve o sistema do Código da Contribuição Predial de 1913. O sistema de avaliações até agora vigente foi criado para uma sociedade que já não existe, de economia rural e onde a riqueza imobiliária era predominantemente rústica. Por essa razão, o regime legal de avaliação da propriedade urbana é profundamente lacunar e desajustado da realidade actual. A enorme valorização nominal dos imóveis, em especial dos prédios urbanos habitacionais, comerciais e terrenos para construção, por efeito de sucessivos processos inflacionistas e da aceleração do crescimento económico do País nos últimos 30 anos, minaram a estrutura e a coerência do actual sistema de tributação. A combinação destes factores conduziu a distorções e iniquidades, incompatíveis com um sistema fiscal justo e moderno e, sobretudo, a uma situação de sobretributação dos prédios novos ao lado de uma desajustada subtributação dos prédios antigos. Mantêm-se, no entanto, plenamente actuais as razões que, aquando da reforma de 1988-1989, levaram à criação de um imposto sobre o valor patrimonial dos imóveis, com a receita a reverter a favor dos municípios, baseado predominantemente no princípio do benefício. Porém, a profundidade das alterações a introduzir é de tal ordem que se entendeu, em lugar 16 O valor locativo correspondia à justa renda, pelo período de um ano, em regime de liberdade contratual. Ou seja, o apuramento do rendimento colectável dos prédios urbanos não arrendados seguia de perto o regime dos arrendados e os critérios estavam essencialmente plasmados no Artº 144º do CCP. Só que o rendimento dos arrendados era apurado com base em dados objectivos, as rendas cuja declaração era obrigatória. Da análise das normas de avaliação de prédios urbanos não arrendados, verifica-se que apesar de os peritos avaliadores deverem atender a aspectos objectivos constitutivos da realidade do prédio a avaliar, nomeadamente logradouros, jardins e lugares de recreio, não havia depois qualquer escala, tabelas ou índices objectivos que pudessem ser aplicados uniformemente, dependendo essa valorização da maior ou menor subjectividade do avaliador. E nos termos da regra 7ª do referido Artº 144º, o valor locativo dos prédios não arrendados deveria determinar-se por confronto com outros que se encontrassem arrendados em regime de liberdade contratual, de preferência da mesma localidade, e que melhor servissem de padrão. Mas raramente este confronto era feito, até porque havia localidades onde isso não era possível por não haver prédios arrendados em regime de liberdade contratual ou simplesmente não haver arrendamentos, pelo menos que estivessem declarados ao Fisco.

António Rodrigues Marques

______________________________________________________________________ Largo da Capela, nº 6-S.Mamede-3360-110-Lorvão — email : [email protected]

16

da contribuição autárquica, criar o imposto municipal sobre imóveis (IMI), terminologia de resto mais adequada para designar a realidade tributária em causa, para além de que existem outros tributos que têm as autarquias como seus sujeitos activos. No plano da incidência, o IMI segue a concepção que presidia à contribuição autárquica e, quanto às isenções, dado que o novo modelo irá conduzir a uma descida da tributação dos prédios mais recentes, diminuíram-se os períodos da sua duração, com base num escalonamento em dois patamares. Modificou-se também a isenção relativa aos prédios de reduzido valor patrimonial pertencentes a famílias de baixos rendimentos, aumentando-se significativamente os limites considerados para o efeito. Com este Código opera-se uma profunda reforma do sistema de avaliação da propriedade, em especial da propriedade urbana. Pela primeira vez em Portugal, o sistema fiscal passa a ser dotado de um quadro legal de avaliações totalmente assente em factores objectivos, de grande simplicidade e coerência interna, e sem espaço para a subjectividade e discricionariedade do avaliador. É também um sistema simples e menos oneroso, que permitirá uma rapidez muito maior no procedimento de avaliação. A concepção do novo sistema de avaliações beneficiou de um vasto acervo de informação, análises e estudos preparados desde há vários anos pelos serviços da Direcção-Geral dos Impostos, os quais foram actualizados e complementados segundo directrizes estabelecidas. Foram acolhidas, no essencial, as recomendações do relatório da Comissão de Desenvolvimento da Reforma Fiscal, bem como os critérios do anteprojecto do Código de Avaliações elaborado em 1991, actualizados mais tarde no âmbito da Comissão da Reforma da Tributação do Património, considerando-se, nomeadamente, a relevância do custo médio de construção, da área bruta de construção e da área não edificada adjacente, preço por metro quadrado, incluindo o valor do terreno, localização, qualidade e conforto da construção, vetustez e características envolventes. Estes factores são complementados com zonamentos municipais específicos, correspondentes a áreas uniformes de valorização imobiliária, com vista a impedir a aplicação de factores idênticos independentemente da localização de cada prédio e de cada município no território nacional. Consagram-se, pois, no Código do Imposto Municipal sobre Imóveis (CIMI) os contornos precisos da realidade a tributar, partindo para isso de dados objectivos que escapem às oscilações especulativas da conjuntura, de modo que sirvam de referência a uma sólida, sustentável e justa relação tributária entre o Estado e os sujeitos passivos. Por outro lado, criam-se organismos de coordenação e supervisão das avaliações, com uma composição que garante a representatividade dos agentes económicos e das entidades públicas ligadas ao sector, mantendo-se as garantias de defesa das decisões dos órgãos de avaliações. Os objectivos fundamentais das alterações propostas são, pois, o de criar um novo sistema de determinação do valor patrimonial dos imóveis, o de actualizar os seus valores e o de repartir de forma mais justa a tributação da propriedade imobiliária, principalmente no plano intergeracional. De referir também que outro dos objectivos principais a alcançar é o da rápida melhoria do nível de equidade. Tal desiderato é prosseguido, enquanto não for determinada a avaliação geral, através da actualização imediata dos valores patrimoniais tributários, pela via da correcção monetária ponderada, da redução substancial dos limites das taxas, fixados em 0,4% e 0,8%, e do estabelecimento de limites ao aumento da colecta, por forma a que não ocorra nem um agravamento exagerado e abrupto do imposto a pagar, nem uma quebra na receita, competindo aos municípios determinar em concreto qual a taxa a aplicar.

António Rodrigues Marques

______________________________________________________________________ Largo da Capela, nº 6-S.Mamede-3360-110-Lorvão — email : [email protected]

17

No entanto, a actualização do valor patrimonial dos prédios urbanos arrendados até 31 de Dezembro de 2001, e que continuem arrendados no domínio de vigência do novo Código, será feita através da capitalização da renda anual, evitando assim que os seus titulares se vissem confrontados com um imposto a pagar que poderia exceder o rendimento efectivamente recebido. Os prédios urbanos novos e os que forem transmitidos no domínio de vigência do CIMI serão objecto de avaliação com base nas novas regras de avaliação e passarão a ser tributados por uma taxa entre 0,2% e 0,5%, a fixar por cada município. Nos prédios rústicos, continua a considerar-se como base para a tributação o seu potencial rendimento produtivo, com alterações de menor relevância, sendo a realização de uma reforma mais global diferida para o momento da reestruturação da base cadastral destes prédios. A luta contra a fraude e evasão fiscal foi igualmente um dos objectivos da reforma, mormente face a fenómenos de deslocalização da titularidade de imóveis para países ou regiões com regimes fiscais mais favoráveis, prevendo-se uma taxa agravada para estes casos e retirando-se o benefício da não sujeição temporária do imposto aos terrenos destinados à construção de edifícios para venda e aos prédios que integrem o activo de empresas que tenham por objecto a sua venda. Outra medida importante desta reforma é a do reforço dos poderes tributários dos municípios, nomeadamente através do alargamento do intervalo de fixação das taxas e dos novos poderes de determinar alguns benefícios fiscais, no âmbito das políticas urbanística, cultural, de desenvolvimento e de combate à desertificação. Daí advirá certamente uma maior responsabilização das autarquias perante as populações, e uma maior exigência dos munícipes para com os seus autarcas, num domínio, como é o caso da fiscalidade, onde se projecta com maior nobreza o exercício dos direitos e dos deveres da cidadania.” 2.2—A AVALIAÇÃO DE PRÉDIOS NOS TERMOS DO IMI—LINHAS GERAIS As grandes inovações da reforma encontram-se em duas vertentes, por um lado, numa revolução completa dos métodos e critérios de avaliação dos prédios urbanos17 passando-se de um método essencialmente subjectivo, como vimos, à utilização de tabelas e coeficientes uniformes e objectivos, que variam apenas em função das condições específicas de cada prédio. Por outro lado, a reforma acentua-se também na informatização completa das matrizes urbanas , incluindo a recolha em “front-office” das declarações apresentadas pelos contribuintes para avaliação dos prédios. Esta informatização está integrada com os sistemas de liquidação informática do IMT e do ISTG, o que permite a busca automática do valor patrimonial e outros dados, para efeitos de liquidação destes dois últimos impostos e o cruzamento de dados e de 17 A avaliação de prédios rústicos mantém-se em moldes idênticos aos que vimos quanto ao sistema anterior.

António Rodrigues Marques

______________________________________________________________________ Largo da Capela, nº 6-S.Mamede-3360-110-Lorvão — email : [email protected]

18

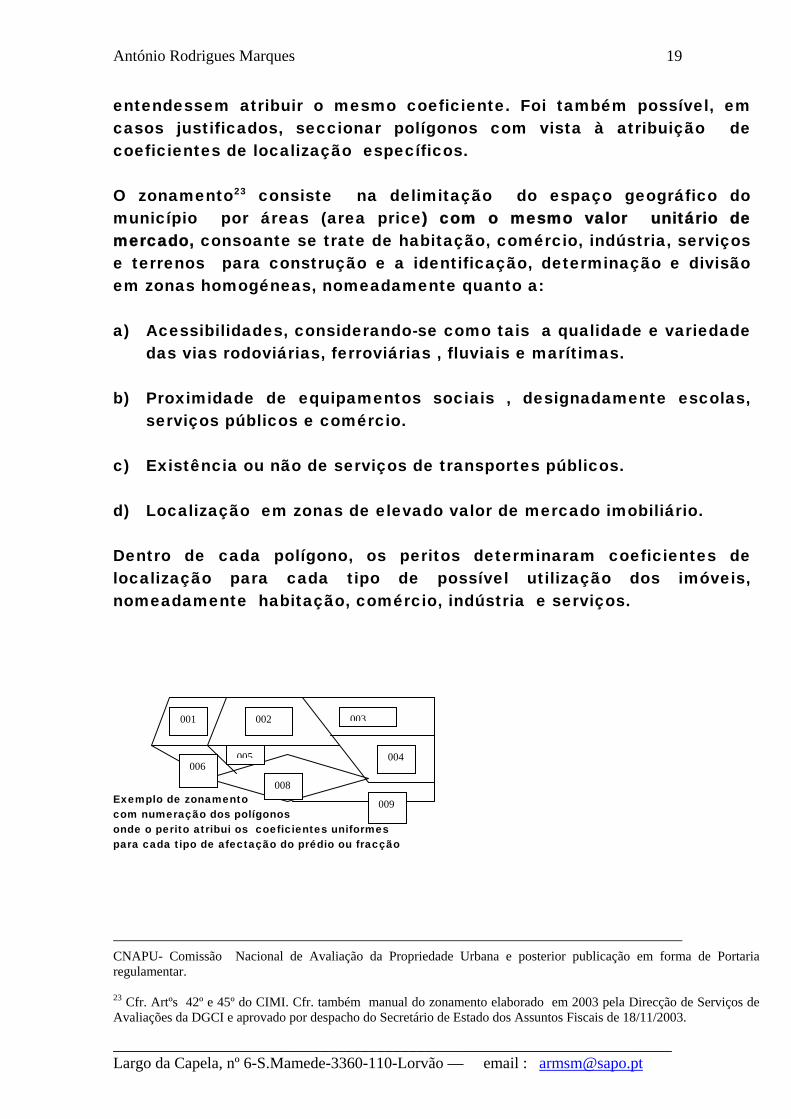

situações sujeitas aos mesmos impostos, e também aos impostos sobre o rendimento18 além de permitir averiguar, automaticamente, da titularidade matricial de bens por parte dos devedores fiscais, seja qual for o local do país onde se situem esses imóveis.19 A avaliação é despoletada, regra geral, com base em declaração do contribuinte, seja porque o prédio é omisso na matriz20, seja porque se trata de um prédio urbano novo, melhorado ou reconstruído, ou porque estamos perante uma 1ª transmissão na vigência do IMI, sujeita a avaliação nos termos do regime transitório desta reforma do património21 2.3—AS REGRAS DE AVALIAÇÃO--SÍNTESE 2.3.1—O ZONAMENTO Pilar fundamental do sistema de avaliações de prédios urbanos vigente é o zonamento. Sobre o zonamento, extraímos da proposta apresentada em 12/11/2003 pelo Subdirector Geral dos Impostos, aprovada por despacho do Secretário de Estado dos Assuntos Fiscais em 18/11/2003, os seguintes tópicos:

--foi utilizada uma base de dados de informação geográfica do INE-Instituto Nacional de Estatística, cujo sistema assenta numa divisão geográfica que desce abaixo da estrutura de distrito/concelho /freguesia, até ao quarteirão.

--esse trabalho assentou na divisão do país em 176 000

polígonos geográficos, aos quais os Peritos Avaliadores locais atribuíram coeficientes de localização22, agregando os polígonos a que

18 Cruzamento que ainda é um pouco incipiente actualmente, mas que poderá num futuro próximo ser um inestimável contributo no sentido da eficiência e eficácia fiscais. 19 Além de actualmente já existir um interface informático com os Cartórios Notariais que permite a alteração matricial automática dos titulares matriciais, logo que realizado um contrato translativo dos bens a título oneroso. 20 Esta situação verifica-se em relação a alguns prédios rústicos que, por qualquer lapso dos serviços de avaliação, não foram objecto da avaliação geral de cada concelho, efectuada na maioria dos casos, na década de sessenta do século passado. 21 DL-287/2003 de 12/11, que aprova os Códigos dos Impostos sobre o Património e concretamente para o caso do texto ver Artº 27º. 22 Estes coeficientes foram construídos através de análises de mercado, sondagens e amostragens, sendo assim suportados por documentação diversa com conteúdo e pormenor suficiente para fundamentar a sua proposta à

António Rodrigues Marques

______________________________________________________________________ Largo da Capela, nº 6-S.Mamede-3360-110-Lorvão — email : [email protected]

19

entendessem atribuir o mesmo coeficiente. Foi também possível, em casos justificados, seccionar polígonos com vista à atribuição de coeficientes de localização específicos. O zonamento23 consiste na delimitação do espaço geográfico do município por áreas (area price) com o mesmo valor unitário de mercado, consoante se trate de habitação, comércio, indústria, serviços e terrenos para construção e a identificação, determinação e divisão em zonas homogéneas, nomeadamente quanto a: a) Acessibilidades, considerando-se como tais a qualidade e variedade

das vias rodoviárias, ferroviárias , fluviais e marítimas. b) Proximidade de equipamentos sociais , designadamente escolas,

serviços públicos e comércio. c) Existência ou não de serviços de transportes públicos. d) Localização em zonas de elevado valor de mercado imobiliário. Dentro de cada polígono, os peritos determinaram coeficientes de localização para cada tipo de possível utilização dos imóveis, nomeadamente habitação, comércio, indústria e serviços. Exemplo de zonamento com numeração dos polígonos onde o perito atribui os coeficientes uniformes para cada tipo de afectação do prédio ou fracção

CNAPU- Comissão Nacional de Avaliação da Propriedade Urbana e posterior publicação em forma de Portaria regulamentar. 23 Cfr. Artºs 42º e 45º do CIMI. Cfr. também manual do zonamento elaborado em 2003 pela Direcção de Serviços de Avaliações da DGCI e aprovado por despacho do Secretário de Estado dos Assuntos Fiscais de 18/11/2003.

001 002 003

004 005006

008 009

António Rodrigues Marques

______________________________________________________________________ Largo da Capela, nº 6-S.Mamede-3360-110-Lorvão — email : [email protected]

20

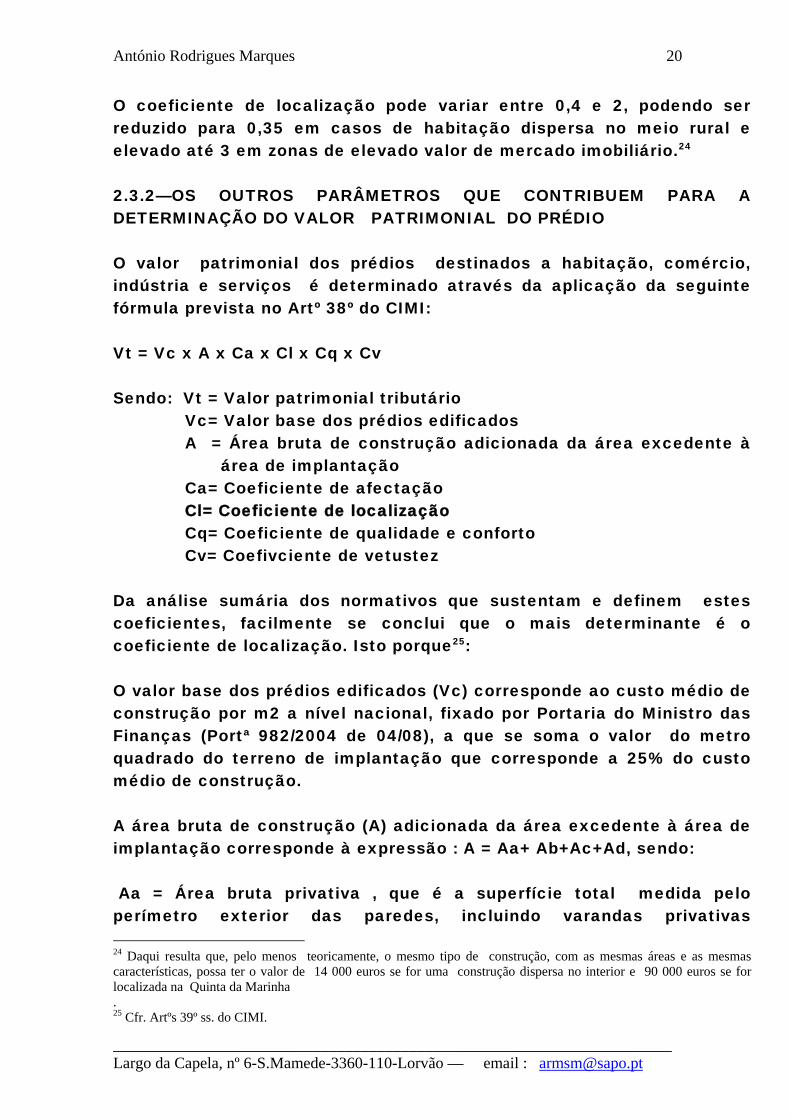

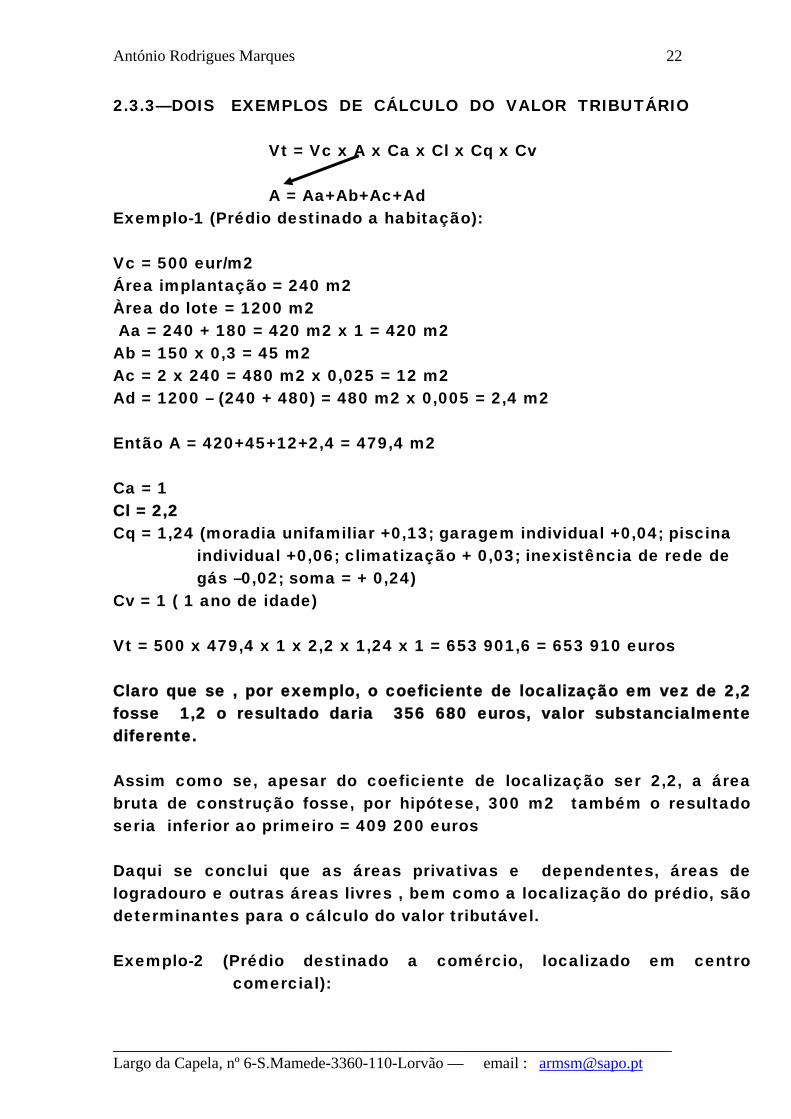

O coeficiente de localização pode variar entre 0,4 e 2, podendo ser reduzido para 0,35 em casos de habitação dispersa no meio rural e elevado até 3 em zonas de elevado valor de mercado imobiliário.24 2.3.2—OS OUTROS PARÂMETROS QUE CONTRIBUEM PARA A DETERMINAÇÃO DO VALOR PATRIMONIAL DO PRÉDIO O valor patrimonial dos prédios destinados a habitação, comércio, indústria e serviços é determinado através da aplicação da seguinte fórmula prevista no Artº 38º do CIMI: Vt = Vc x A x Ca x Cl x Cq x Cv Sendo: Vt = Valor patrimonial tributário

Vc= Valor base dos prédios edificados A = Área bruta de construção adicionada da área excedente à

área de implantação Ca= Coeficiente de afectação Cl= Coeficiente de localização Cq= Coeficiente de qualidade e conforto Cv= Coefivciente de vetustez

Da análise sumária dos normativos que sustentam e definem estes coeficientes, facilmente se conclui que o mais determinante é o coeficiente de localização. Isto porque25: O valor base dos prédios edificados (Vc) corresponde ao custo médio de construção por m2 a nível nacional, fixado por Portaria do Ministro das Finanças (Portª 982/2004 de 04/08), a que se soma o valor do metro quadrado do terreno de implantação que corresponde a 25% do custo médio de construção. A área bruta de construção (A) adicionada da área excedente à área de implantação corresponde à expressão : A = Aa+ Ab+Ac+Ad, sendo: Aa = Área bruta privativa , que é a superfície total medida pelo perímetro exterior das paredes, incluindo varandas privativas 24 Daqui resulta que, pelo menos teoricamente, o mesmo tipo de construção, com as mesmas áreas e as mesmas características, possa ter o valor de 14 000 euros se for uma construção dispersa no interior e 90 000 euros se for localizada na Quinta da Marinha . 25 Cfr. Artºs 39º ss. do CIMI.

António Rodrigues Marques

______________________________________________________________________ Largo da Capela, nº 6-S.Mamede-3360-110-Lorvão — email : [email protected]

21

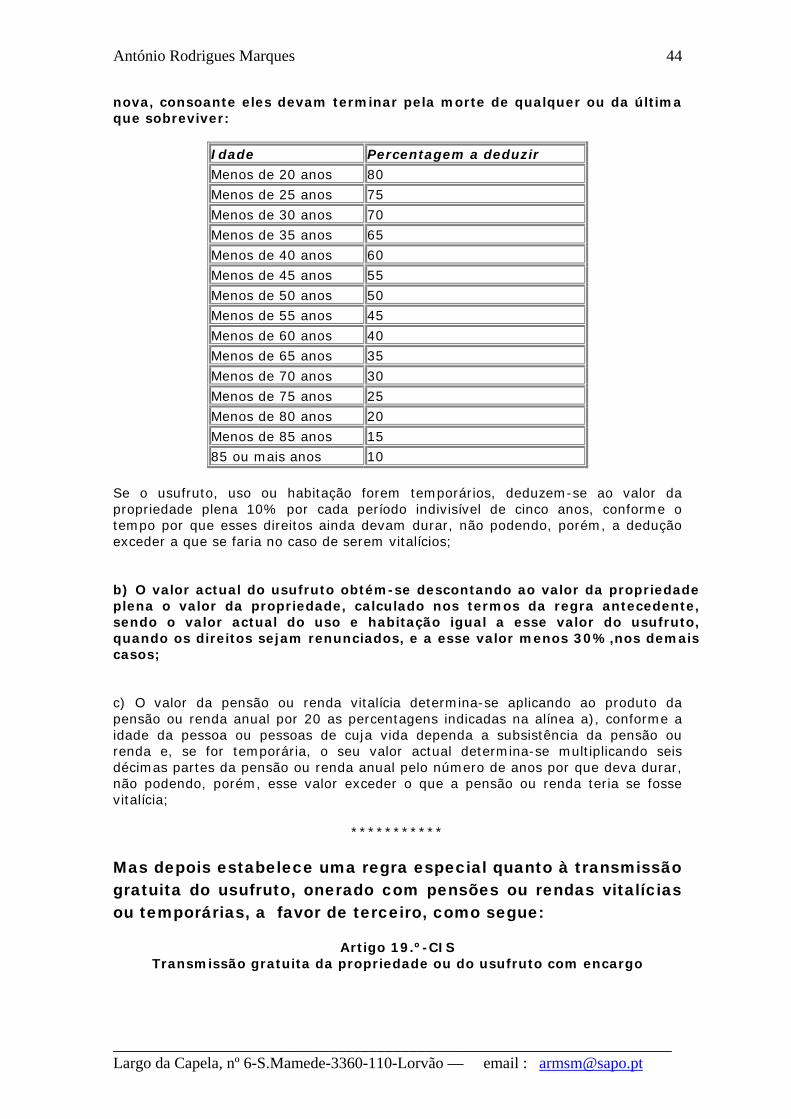

(marquises), caves e sótãos com utilização idêntica à do edifício ou fracção autónoma. Ab = São áreas cobertas de uso exclusivo, ainda que sejam comuns, mesmo que situadas no exterior do edifício, nomeadamente garagens e parqueamentos, arrecadações, telheiros, churrasqueiras, instalações para animais e sótãos , tudo locais sem utilização directa como habitação. A estas áreas aplica-se o coeficiente 0,30 Ac = Área do terreno livre ( ou sobrante) do edifício ou fracção, ou a sua quota parte, até duas vezes a área de implantação, que existe muitas vezes em condomínios com espaços exteriores comuns e em moradias. Resulta da diferença entre a área total do terreno e a área de implantação da construção. Integra jardins , parques, campos de jogos, piscinas, quintais e outros logradouros. Aplica-se a esta área o coeficiente de 0,025 Ad = Área com as características previstas em Ac, que exceda a área de duas vezes a área de implantação do prédio, a que se aplica o coeficiente de 0,005. O coeficiente de afectação (Ca) é dependente do tipo de utilização do prédio, variando entre o mínimo de 0,45 para prédios não licenciados e em condições muito deficientes de habitabilidade e o máximo de 1,20 para os prédios destinados a comércio. O coeficiente de qualidade e conforto (Cq) aplica-se ao valor base do prédio edificado (Vc), em função da existência ou inexistência de certos elementos que podem aumentar ou diminuir a qualidade e conforto da habitação, do comércio, da indústria ou dos serviços, nomeadamente garagens individuais, o facto de se tratar de uma moradia unifamiliar, de não existirem sanitários de localização em centro comercial. Constam de uma tabela e os majorativos podem ir até 1,7 e os minorativos até 0,5. O coeficiente de vetustez (Cv) depende do numero inteiro de anos decorridos desde a emissão da licença de habitação, quando exista, ou da data de conclusão das obras, de acordo com uma tabela que varia entre o coeficiente 1 para prédios com menos de 3 anos e 0,35 para prédios com mais de 80 anos.

António Rodrigues Marques

______________________________________________________________________ Largo da Capela, nº 6-S.Mamede-3360-110-Lorvão — email : [email protected]

22

2.3.3—DOIS EXEMPLOS DE CÁLCULO DO VALOR TRIBUTÁRIO

Vt = Vc x A x Ca x Cl x Cq x Cv A = Aa+Ab+Ac+Ad

Exemplo-1 (Prédio destinado a habitação): Vc = 500 eur/m2 Área implantação = 240 m2 Àrea do lote = 1200 m2 Aa = 240 + 180 = 420 m2 x 1 = 420 m2 Ab = 150 x 0,3 = 45 m2 Ac = 2 x 240 = 480 m2 x 0,025 = 12 m2 Ad = 1200 – (240 + 480) = 480 m2 x 0,005 = 2,4 m2 Então A = 420+45+12+2,4 = 479,4 m2 Ca = 1 Cl = 2,2 Cq = 1,24 (moradia unifamiliar +0,13; garagem individual +0,04; piscina

individual +0,06; climatização + 0,03; inexistência de rede de gás –0,02; soma = + 0,24)

Cv = 1 ( 1 ano de idade) Vt = 500 x 479,4 x 1 x 2,2 x 1,24 x 1 = 653 901,6 = 653 910 euros Claro que se , por exemplo, o coeficiente de localização em vez de 2,2 fosse 1,2 o resultado daria 356 680 euros, valor substancialmente diferente. Assim como se, apesar do coeficiente de localização ser 2,2, a área bruta de construção fosse, por hipótese, 300 m2 também o resultado seria inferior ao primeiro = 409 200 euros Daqui se conclui que as áreas privativas e dependentes, áreas de logradouro e outras áreas livres , bem como a localização do prédio, são determinantes para o cálculo do valor tributável. Exemplo-2 (Prédio destinado a comércio, localizado em centro

comercial):

António Rodrigues Marques

______________________________________________________________________ Largo da Capela, nº 6-S.Mamede-3360-110-Lorvão — email : [email protected]

23

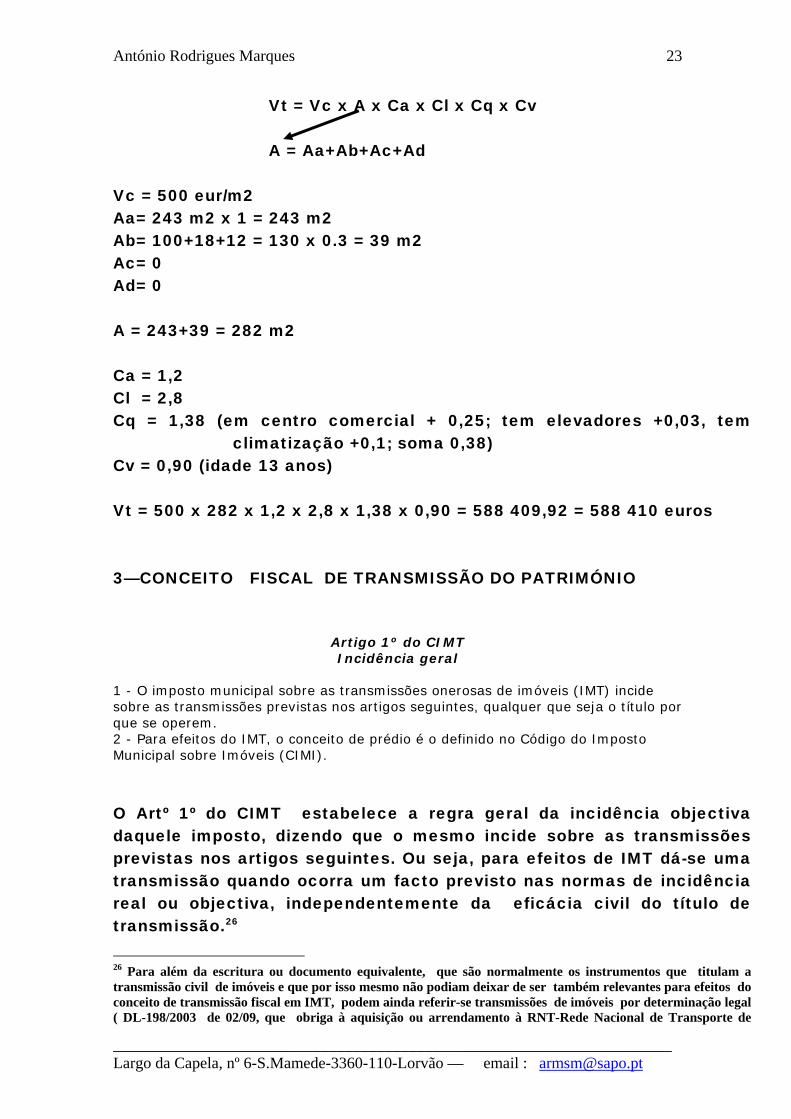

Vt = Vc x A x Ca x Cl x Cq x Cv A = Aa+Ab+Ac+Ad

Vc = 500 eur/m2 Aa= 243 m2 x 1 = 243 m2 Ab= 100+18+12 = 130 x 0.3 = 39 m2 Ac= 0 Ad= 0 A = 243+39 = 282 m2 Ca = 1,2 Cl = 2,8 Cq = 1,38 (em centro comercial + 0,25; tem elevadores +0,03, tem

climatização +0,1; soma 0,38) Cv = 0,90 (idade 13 anos) Vt = 500 x 282 x 1,2 x 2,8 x 1,38 x 0,90 = 588 409,92 = 588 410 euros 3—CONCEITO FISCAL DE TRANSMISSÃO DO PATRIMÓNIO

Artigo 1º do CIMT Incidência geral

1 - O imposto municipal sobre as transmissões onerosas de imóveis (IMT) incide sobre as transmissões previstas nos artigos seguintes, qualquer que seja o título por que se operem. 2 - Para efeitos do IMT, o conceito de prédio é o definido no Código do Imposto Municipal sobre Imóveis (CIMI).

O Artº 1º do CIMT estabelece a regra geral da incidência objectiva daquele imposto, dizendo que o mesmo incide sobre as transmissões previstas nos artigos seguintes. Ou seja, para efeitos de IMT dá-se uma transmissão quando ocorra um facto previsto nas normas de incidência real ou objectiva, independentemente da eficácia civil do título de transmissão.26

26 Para além da escritura ou documento equivalente, que são normalmente os instrumentos que titulam a transmissão civil de imóveis e que por isso mesmo não podiam deixar de ser também relevantes para efeitos do conceito de transmissão fiscal em IMT, podem ainda referir-se transmissões de imóveis por determinação legal ( DL-198/2003 de 02/09, que obriga à aquisição ou arrendamento à RNT-Rede Nacional de Transporte de

António Rodrigues Marques

______________________________________________________________________ Largo da Capela, nº 6-S.Mamede-3360-110-Lorvão — email : [email protected]

24

Além disso, o facto de o nº 2 deste Artº 1º remeter o conceito de prédio para o CIMI, não significa que apenas as transmissões associadas a prédios, tal como são definidos no CIMI, estejam sujeitas a IMT, pois o IMT continua a fazer apelo, tal como acontecia na SISA, ao conceito de imóvel prevista no Artº 204º, nº 1 do Código Civil, sendo a sua transmissão sujeita a IMT mesmo quando não subsumíveis ao conceito fiscal de prédio27 Existem também diversos factos sujeitos a IMT que não integram nem o conceito fiscal de prédio nem o conceito civil de imóvel. Caso das ficções existentes na alínea d) do nº 2 do Artº 2º e no nº 3 do mesmo artigo. Existem por isso factos que, implicando embora o despoletar da tributação em IMT e até por vezes a avaliação para efeitos deste imposto, podem não implicar o início da tributação em IMI ou que essa avaliação produza efeitos em IMI, como é o caso das transmissões ficcionadas que não envolvam a mudança jurídica da propriedade dos prédios ou das figuras parcelares do direito de propriedade.

Excertos do CIMI Artigo 1º

Incidência O imposto municipal sobre imóveis (IMI) incide sobre o valor patrimonial tributário dos prédios rústicos e urbanos situados no território português, constituindo receita dos municípios onde os mesmos se localizam. (Red. da Decl. de Rectificação nº 4/2004 de 9 de Janeiro)

Artigo 2º-CIMI Conceito de prédio

1 - Para efeitos do presente Código, prédio é toda a fracção de território, abrangendo as águas, plantações, edifícios e construções de qualquer natureza nela incorporados ou assentes, com carácter de permanência, desde que faça parte do património de uma pessoa singular ou colectiva e, em circunstâncias normais, tenha valor económico, bem como as águas, plantações, edifícios ou construções, nas circunstâncias anteriores, dotados de autonomia económica em relação ao terreno onde se encontrem implantados, embora situados numa fracção de território que

Energia Eléctrica, dos terrenos que cosntituem os sítios afectos a centros produtores hidroeléctricos ou termoeléctricos, por parte dos titulares de licenças de produção associadas a esses centros) e os instrumentos que não sendo civilmente válidos para titular transmissões desse tipo de bens, o são para que se verifiquem transmissões em IMT, como é o caso dos contratos promessa com ou sem tradição dos bens—alínea a) do nº 2 do Artº 2º e a) e b) do nº 3 do Artº 2º--das procurações irrevogáveis—alíneas c) e d) do nº 3 do Artº 2º, determinados tipos de contratos de arrendamento—alíneas b) e c) do nº 2 do Artº 2º e alguns contratos de transmissão de participações sociais—alínea d) do nº 2 do Artº 2º. 27 Neste sentido, cfr. J.Silvério Mateus, ob.citada, anotação 1 ao ARTº 1º do CIMT e no sentido de que o conceito fiscal de imóvel coincide com o conceito fiscal de prédio, devendo ambos ser definidos nos termos dos Artigos 1 º e 2º do CIMI , Nuno Sá Gomes, ob citada, pág. 123 ss.

António Rodrigues Marques

______________________________________________________________________ Largo da Capela, nº 6-S.Mamede-3360-110-Lorvão — email : [email protected]

25

constitua parte integrante de um património diverso ou não tenha natureza patrimonial.

2 - Os edifícios ou construções, ainda que móveis por natureza, são havidos como tendo carácter de permanência quando afectos a fins não transitórios.

3 - Presume-se o carácter de permanência quando os edifícios ou construções estiverem assentes no mesmo local por um período superior a um ano.

4 - Para efeitos deste imposto, cada fracção autónoma, no regime de propriedade horizontal, é havida como constituindo um prédio.

Artigo 3º-CIMI Prédios rústicos

1 - São prédios rústicos os terrenos situados fora de um aglomerado urbano que não sejam de classificar como terrenos para construção, nos termos do n.º 3 do artigo 6.º, desde que:

a) Estejam afectos ou, na falta de concreta afectação, tenham como destino normal uma utilização geradora de rendimentos agrícolas, tais como são considerados para efeitos do imposto sobre o rendimento das pessoas singulares (IRS);

b) Não tendo a afectação indicada na alínea anterior, não se encontrem construídos ou disponham apenas de edifícios ou construções de carácter acessório, sem autonomia económica e de reduzido valor.

2 - São também prédios rústicos os terrenos situados dentro de um aglomerado urbano, desde que, por força de disposição legalmente aprovada, não possam ter utilização geradora de quaisquer rendimentos ou só possam ter utilização geradora de rendimentos agrícolas e estejam a ter, de facto, esta afectação.

3 - São ainda prédios rústicos:

a) Os edifícios e construções directamente afectos à produção de rendimentos agrícolas, quando situados nos terrenos referidos nos números anteriores;

b) As águas e plantações nas situações a que se refere o n.º 1 do artigo 2.º

4 - Para efeitos do presente Código, consideram-se aglomerados urbanos, além dos situados dentro de perímetros legalmente fixados, os núcleos com um mínimo de 10 fogos servidos por arruamentos de utilização pública, sendo o seu perímetro delimitado por pontos distanciados 50 m do eixo dos arruamentos, no sentido transversal, e 20 m da última edificação, no sentido dos arruamentos.

Artigo 4º-CIMI Prédios urbanos

Prédios urbanos são todos aqueles que não devam ser classificados como rústicos, sem prejuízo do disposto no artigo seguinte.

No conceito fiscal de prédio, consagrado no Artº 2º do CIMI, estão ínsitos três requisitos:

António Rodrigues Marques

______________________________________________________________________ Largo da Capela, nº 6-S.Mamede-3360-110-Lorvão — email : [email protected]

26

--a natureza física: fracção de território, abrangendo as águas, plantações, edifícios e construções de qualquer natureza nela incorporados ou assentes com carácter de permanência. --a natureza jurídica : que faça parte do património de uma pessoa singular ou colectiva, ainda que seja de direito público --a natureza económica: que em circunstâncias normais tenha valor económico, independentemente da susceptibilidade de produzir ou não rendimento. Por isso, os cemitérios particulares e as respectivas sepulturas e jazigos devem ser considerados prédios para efeitos do CIMI , uma vez que contêm os três elementos que suportam o conceito fiscal de prédio: são uma fracção de território, fazem parte de um património de uma pessoa singular ou colectiva e são imóveis com valor de troca actual, avaliáveis em dinheiro e estão no comércio jurídico-privado. Em contrapartida, os baldios, porque não fazem parte do património de uma pessoa singular ou colectiva ( Lei nº 68/93 de 04/09) não possuem essa característica jurídica e por isso não podem ser considerados prédios. O mesmo acontece com os bens do domínio público—estradas, caminhos de ferro, domínio hídrico, redes de distribuição de energia, etc., que não têm carácter patrimonial e assim, não sendo prédios, não são susceptíveis de avaliação fiscal e inscrição matricial. No que respeita ao ISTG o conceito de transmissão abandonou o princípio que vigorava no Imposto Sucessório da relevação exclusiva da transmissão real e efectiva dos bens, mas não pode deixar de observar-se que, em regra, o facto gerador do imposto nasce com a transmissão real e efectiva dos bens ou dos direitos e que esta transmissão se efectiva quer do ponto de vista formal, quer do ponto de vista substancial, quando também se efectiva nos termos de lei civil. Há no entanto excepções e a mais flagrante é equiparação a aquisição gratuita da aquisição por usucapião, já que esta forma de aquisição é originária e não derivada, pelo que não contém em si o elemento translativo que caracteriza esta última forma de aquisição e que implica

António Rodrigues Marques

______________________________________________________________________ Largo da Capela, nº 6-S.Mamede-3360-110-Lorvão — email : [email protected]

27

a saída do bem ou direito de um património para ingressar noutro património. Também a sucessão gratuita na posse de bens e direitos, não envolvendo transferência de direitos reais, pode envolver sujeição a Imposto do Selo28 4--QUESTÕES LEVANTADAS PELO PROFº NUNO SÁ GOMES NO LIVRO “ A TRIBUTAÇÃO DO PATRIMÓNIO—LIÇÕES PROFERIDAS NO CURSO DE PÓS GRADUAÇÃO EM FIREITO FISCAL DA FDUP Abordaremos a seguir algumas das questões que o Profº Nuno Sá Gomes tão brilhantemente, como é aliás seu timbre, propõe e analisa no seu livro, elaborado para efeitos de apoio aos alunos do Curso de Pós Graduação em Direito Fiscal da Faculdade de Direito da Universidade do Porto que frequentámos, ressalvando desde já o facto de em certos aspectos, não concordarmos integralmente com as suas posições, o que não significa que as consideremos menos correctas. a)-Sujeito passivo do IMI no caso dos direitos de uso e habitação

Artigo 8º-CIMI Sujeito passivo

1 - O imposto é devido pelo proprietário do prédio em 31 de Dezembro do ano a que o mesmo respeitar.

2 - Nos casos de usufruto ou de direito de superfície, o imposto é devido pelo usufrutuário ou pelo superficiário após o início da construção da obra ou do termo da plantação.

3 - No caso de propriedade resolúvel, o imposto é devido por quem tenha o uso e fruição do prédio.

4 - Presume-se proprietário, usufrutuário ou superficiário, para efeitos fiscais, quem como tal figure ou deva figurar na matriz, na data referida no n.º 1 ou, na falta de inscrição, quem em tal data tenha a posse do prédio.

5 - Na situação prevista no artigo 81.º o imposto é devido pela herança indivisa representada pelo cabeça-de-casal.

O Artº 8º do CIMI estabelece no seu nº 1 a regra geral de quem é sujeito passivo do IMI, definindo-o como sendo o proprietário do prédio em 31

28 Cfr. Artº 38º do CIS, conjugado com o Artº 29º do CIMT e a presunção de transmissãoa título gratuito, prevista no nº 3 deste último normativo, caso os novos possuidores não apresentem os títulos da sua posse

António Rodrigues Marques

______________________________________________________________________ Largo da Capela, nº 6-S.Mamede-3360-110-Lorvão — email : [email protected]

28

de Dezembro do ano a que respeita o imposto. E estabelece depois as excepções a esta regra, devolvendo essa qualidade ao usufrutuário, ao superficiário e a quem tem o uso e fruição do prédio, no caso da propriedade resolúvel, assim como à herança indivisa representada pelo cabeça de casal, mas nada diz quanto aos titulares dos direitos reais de uso e habitação. Entendemos que a solução mais justa era tributar estes titulares, à semelhança do que acontece com os usufrutuários, mas não nos parece que seja essa a intenção do legislador, não só por não a ter consagrado expressamente como fez com as outras figuras, mas também porque se ocorrer um facto que obrigue à apresentação da declaração prevista no Artº 13º, essa declaração, aprovada pela Portaria nº 1282/2003 de 13/11, apenas menciona como titulares o proprietário único, o comproprietário, o usufrutuário, o superficiário e a herança indivisa, podendo esta última assumir simultaneamente uma daquelas qualidades. Quanto à conclusão do Profº Nuno Sá Gomes de que o IMI é um imposto sobre o capital para ser pago pelo rendimento e por isso seriam os usuários ou eles e os proprietários consoante fruam no todo ou em parte do prédio, os sujeitos passivos do imposto, parece-nos que a criação dessa espécie tributária não obedeceu tanto a esse princípio, mas mais ao princípio do benefício29. De qualquer modo, mesmo considerando o actual IMI com essas características de imposto sobre o capital a ser pago com os rendimentos, parece que não se pode dizer que esses rendimentos sejam os originados pelos próprios prédios, mas antes outros rendimentos do contribuinte, nomeadamente do trabalho, uma vez que aquilo que muitos contribuintes tiram dos prédios é uma certa utilidade e não verdadeiros rendimentos, sendo certo que se essas utilidades podem ser avaliáveis em termos de um valor pecuniário, também é verdade que a maioria dos proprietários urbanos suporta hoje em dia pesadíssimos encargos bancários que assumiram pela aquisição das casas, sendo que na prática (que não do ponto de vista jurídico, como é óbvio) são os bancos os verdadeiros proprietários. b)—A determinação do valor patrimonial dos prédios constituídos por móveis por natureza, nos termos do artº 2º, nºs 2 e 3 do CIMI.

29 O próprio preâmbulo do CIMI refere que se mantinham “ válidas todas as razões que, aquando da reforma de 1988-1989 levaram à criação de um imposto sobre o valor patrimonial dos imóveis, com a receita a reverter a favor dos municípios, baseado predominantemente no princípio do benefício”.

António Rodrigues Marques

______________________________________________________________________ Largo da Capela, nº 6-S.Mamede-3360-110-Lorvão — email : [email protected]

29

A estes respeito, parece que este tipo de prédios deverá ser classificado como urbano e enquadrado nos termos do Artº 6º, consoante a utilização que efectivamente tenha, habitacional, comercial, etc. c)—taxa aplicável à aquisição onerosa separada de direitos reais menores sobre imóveis—a questão à luz do nº 22 do Artº 11º e 33º do CIMSISD e dos Artºs 9º e 17º do CIMT. Parece que a actual redacção do Artº 17º , nº 2 do CIMT, que se manteve na esteira da redacção do nº 2 do Artº 33º do CIMSISD, introduzida pela Lei 14/2003 de 30/05, poderá ser potenciadora de fácil evasão fiscal. Na verdade, aplicando-se a taxa ao valor do direito real menor ( por exemplo usufruto e nua propriedade) como resulta claramente da lei, parece nada obstar a que um contribuinte possa beneficiar de uma isenção de IMT, nas aquisições de imóveis exclusivamente para habitação, que no caso de aquisição da propriedade plena de uma só vez pode ir actualmente até 81 600 euros , mas que se essa propriedade plena for adquirida através de dois actos sucessivos poderá ir até 163 200 euros, dado estarmos em presença de factos tributários distintos.30 d)—Saber quando se opera a transmissão onerosa no caso de imóveis adquiridos para revenda com isenção entretanto caducada—se a transmissão fiscal se deu aquando da aquisição do imóvel, se no momento da verificação da caducidade da isenção ou da liquidação31 O Artº 45º do CIMSISD estabelecia que o imposto seria liquidado pelas taxas em vigor à data da transmissão. As taxas da Sisa eram bastante mais altas, cifrando-se, por exemplo, a taxa de aquisição de prédios rústicos em 8% e a taxa geral de aquisição de prédios urbanos não destinados exclusivamente à habitação em 10%.

30 No caso de cônjuges casados com separação de bens, as aquisições por cada um deles poderão inclusivamente ser simultâneas. 31 Esta questão tem interesse prático inegável, para determinação da taxa aplicável quando há sucessão de diferentes taxas. Nesse caso importa saber qual a taxa aplicável, se a que vigorava ao tempo da transmissão ou a que vigora ao tempo em que se verifica a perda da isenção, com a consequente obrigação por parte do contribuinte de pedir a liquidação no prazo de trinta dias, com a cominação de sujeição a juros compensatórios por retardamento dessa liquidação, caso tal prazo não seja respeitado.

António Rodrigues Marques

______________________________________________________________________ Largo da Capela, nº 6-S.Mamede-3360-110-Lorvão — email : [email protected]

30

A Lei nº 14/2003 de 30/05 alterou as taxas da Sisa, fixando-as em 5% para os rústicos e em 6,5% para os urbanos não habitacionais. O Artº 17º do CIMT manteve-as na mesma percentagem. Entretanto o Artº 31º do DL-287/2003 de 12/11 , que aprovou a reforma fiscal do património, revoga no seu nº 3 o CIMSISD, referindo no nº 5 que esse Código se continua a aplicar aos factos tributários ocorridos até à data da entrada em vigor dos novos Códigos, incluindo os factos que tenham beneficiado de isenção ou de redução de taxa condicionadas e que venham a ficar sem efeito na vigência dos novos Códigos. Ora, logo por aqui teríamos que, considerando a transmissão para efeitos de Sisa ( e consequentemente o facto tributário) verificada à data da caducidade da isenção, veríamos os prédios comprados para revenda em 2001 e 2002 com isenção de Sisa condicionada à revenda no prazo de três anos, portanto até 2004 ou 2005, respectivamente, e que não tenham sido revendidos nesse prazo, sujeitos não a Sisa mas a IMT, em contradição com esta norma transitória que prevê precisamente a aplicação da Sisa aos factos que tenham beneficiado de isenção ou redução de taxa condicionadas e que venham a ficar sem efeito na vigência dos novos Códigos. Não podemos também deixar de chamar a atenção, para o facto de que a caducidade deste benefício fiscal se dava, como aliás hoje acontece no IMT32, não só quando o imóvel não era revendido no prazo de três anos, mas também quando lhe era dado destino diferente antes dos três anos ou quando eram revendidos novamente para revenda, ainda que respeitando o prazo de três anos. A opção do Profº Leite de Campos33 pela aplicabilidade da taxa vigente à data da liquidação ou, melhor, no momento em que se verifica a caducidade, salvo o devido respeito, não está suficientemente fundamentada. Na verdade, se o adquirente exerce a actividade de compra de prédios para revenda, encara realmente os prédios que compra no exercício dessa actividade como mercadoria que regista no seu activo circulante e não no activo imobilizado. Mas o facto de ele não vender determinado prédio no prazo de três anos, não significa que ele

32 Cfr. para o IMT o Artº 7º do CIMT e nº 5 do Artº 11º 33 A referência à posição deste Professor é feita pelo Dr. Nuno Sá Gomes na obra já citada.

António Rodrigues Marques

______________________________________________________________________ Largo da Capela, nº 6-S.Mamede-3360-110-Lorvão — email : [email protected]

31

deixe de ser mercadoria e passe a constar do activo imobilizado34, pois ele pode ser revendido ao quarto ano ou até mais tarde. O problema é que, perante o CIMSISD e agora o CIMT, não é indiferente o prédio ser revendido no prazo de três anos ou depois desse prazo (esta ocorrência, frisamos, não implica que o prédio perca o carácter de “mercadoria”) , ser revendido novamente para revenda ou ser afecto a outro fim, nomeadamente o uso próprio ou a auto-construção. E a capacidade contributiva para adquirir imóveis revela-se, quanto a nós, no momento em que se dá a aquisição, seja para revenda seja para afectação a uso próprio. A especificidade do tratamento fiscal em Sisa/Imt dos revendedores de prédios é que o legislador resolveu fazer uma discriminação positiva desta actividade, não a onerando financeiramente com este encargo, que além do mais seria repercutido no preço, mas devolvendo ao “adquirente particular” o pagamento do imposto. De resto, o nº 2 do Artº 7º do CIMT permite a liquidação e pagamento do imposto nos termos gerais , aquando da aquisição, com reembolso posterior, caso a condição da isenção se verifique, o que raramente acontece. Defendemos que a disposição legal em análise, configura uma verdadeira isenção condicionada, embora automática, conforme se depreende da alínea a) do nº 6 do Artº 10º do CIMT, que encarrega a entidade que intervier na celebração do contrato de a verificar e declarar, em face dos documentos previstos no nº 3 do Artº 7º.35 Sendo assim, a Sisa deverá ser liquidada pelas taxas em vigor à data da transmissão, que se verifica aquando da aquisição, mas os juros compensatórios só são liquidáveis a partir da data em que termina o prazo de trinta dias posteriores à verificação da caducidade da isenção, prazo que o contribuinte tem para participar a perda de isenção. Já quanto ao IMT a solução não pode deixar de ser a liquidação pela taxa em vigor à data da liquidação, uma vez que o Artº 18º do CIMT 34 A não ser que ele, por necessidade, seja afectado a uso próprio da empresa , mas isso tanto pode acontecer no próprio ano da compra, como a qualquer momento. 35 Julgamos que as situações de incidência negativa ou não sujeição se afere por via interpretativa e não por um qualquer processo de reconhecimento administrativo, ainda que automático, sem prejuízo de a lei impôr certos ónus ao beneficiário da não sujeição para que ela opere, como acontece no caso CIMI, com a norma do nº 4 do Artº 9º.

António Rodrigues Marques

______________________________________________________________________ Largo da Capela, nº 6-S.Mamede-3360-110-Lorvão — email : [email protected]

32

contém um normativo no nº 2 que não existia no Artº 45º do CIMSISD. E esse normativo determina que se ocorrer a caducidade da isenção a taxa deixa de ser a que vigorava à data da ocorrência do facto tributário e passa a ser a que vigorar á data da liquidação, embora o valor a considerar na liquidação também seja o vigente nessa mesma data, em princípio portanto, actualizado.

Artigo 9º-CIMI Início da tributação

1 - O imposto é devido a partir:

a) Do ano, inclusive, em que a fracção do território e demais elementos referidos no artigo 2.º devam ser classificados como prédio;

b) Do ano seguinte ao do termo da situação de isenção, salvo se, estando o sujeito passivo a beneficiar de isenção, venha a adquirir novo prédio para habitação própria e permanente e continuar titular do direito de propriedade do prédio isento, caso em que o imposto é devido no ano em que o prédio deixou de ser habitado pelo respectivo proprietário;

c) Do ano, inclusive, da conclusão das obras de edificação, de melhoramento ou de outras alterações que hajam determinado a variação do valor patrimonial tributário de um prédio;

d) Do quarto ano seguinte, inclusive, àquele em que um terreno para construção tenha passado a figurar no activo de uma empresa que tenha por objecto a construção de edifícios para venda;

e) Do terceiro ano seguinte, inclusive, àquele em que um prédio tenha passado a figurar no activo circulante de uma empresa que tenha por objecto a sua venda.

2 - Nas situações previstas nas alíneas d) e e) do número anterior, caso ao prédio seja dada diferente utilização, liquida-se o imposto por todo o período decorrido desde a sua aquisição.

3 - Na situação prevista na alínea e) do n.º 1, o imposto é ainda devido a partir do ano, inclusive, em que a venda do prédio tenha sido retardada por facto imputável ao respectivo sujeito passivo.

4 - Para efeitos do disposto nas alíneas d) e e) do n.º 1, devem os sujeitos passivos comunicar ao serviço de finanças da área da situação dos prédios, no prazo de 60 dias contados da verificação do facto determinante da sua aplicação, a afectação dos prédios àqueles fins.

5 - Nas situações a que alude o número anterior, se a comunicação for apresentada para além do prazo referido, o imposto é devido por todo o tempo já decorrido, iniciando-se a suspensão da tributação apenas a partir do ano seguinte ao da comunicação, cessando, todavia, no ano em que findaria caso tivesse sido apresentada em tempo.

6 - Não gozam do regime previsto nas alíneas d) e e) do n.º 1 os sujeitos passivos que tenham adquirido o prédio a entidade que dele já tenha beneficiado.

António Rodrigues Marques

______________________________________________________________________ Largo da Capela, nº 6-S.Mamede-3360-110-Lorvão — email : [email protected]

33

7 - O disposto nas alíneas d) e e) do n.º 1 não é aplicável aos sujeitos passivos que tenham domicílio fiscal em país, território ou região sujeitos a um regime fiscal claramente mais favorável constante de lista aprovada por portaria do Ministro das Finanças.