execuÇÃo no sicof - sefaz.ba :: secretaria da fazenda do ... · sigap 1. inclusão do...

TRANSCRIPT

EXECUÇÃO NO SICOF

Gestão GECOR/DICOP/SAF/SEFAZ

Salvador, setembro de 2008

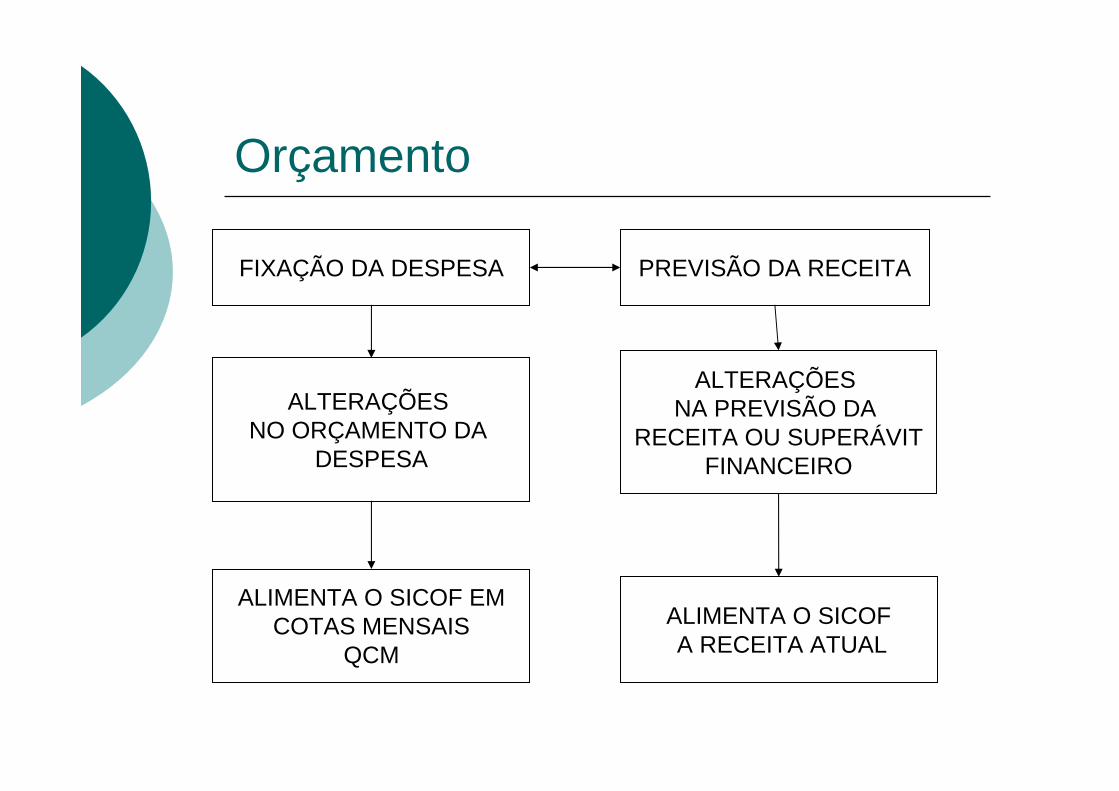

FIXAÇÃO DA DESPESA PREVISÃO DA RECEITA

ALTERAÇÕES NO ORÇAMENTO DA

DESPESA

ALTERAÇÕES NA PREVISÃO DA

RECEITA OU SUPERÁVITFINANCEIRO

ALIMENTA O SICOF EMCOTAS MENSAIS

QCMALIMENTA O SICOFA RECEITA ATUAL

Orçamento

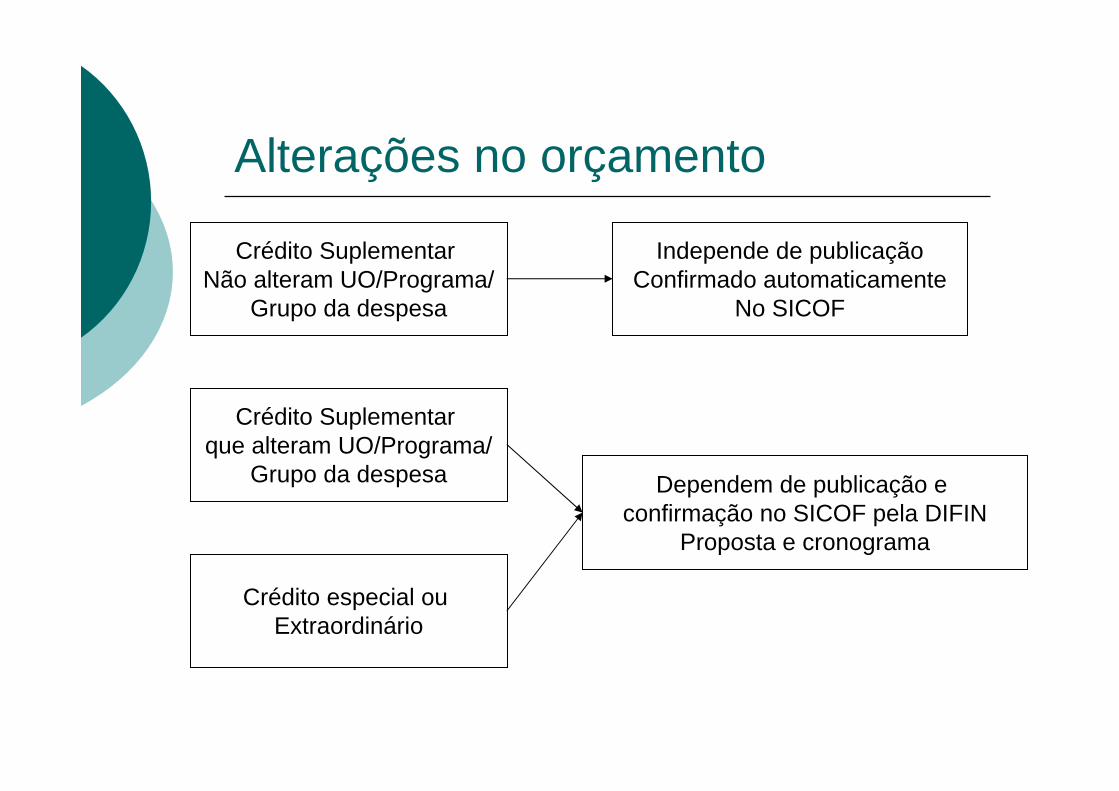

Alterações no orçamento

Crédito Suplementar Não alteram UO/Programa/

Grupo da despesa

Independe de publicaçãoConfirmado automaticamente

No SICOF

Crédito Suplementar que alteram UO/Programa/

Grupo da despesa Dependem de publicação e confirmação no SICOF pela DIFIN

Proposta e cronograma

Crédito especial ou Extraordinário

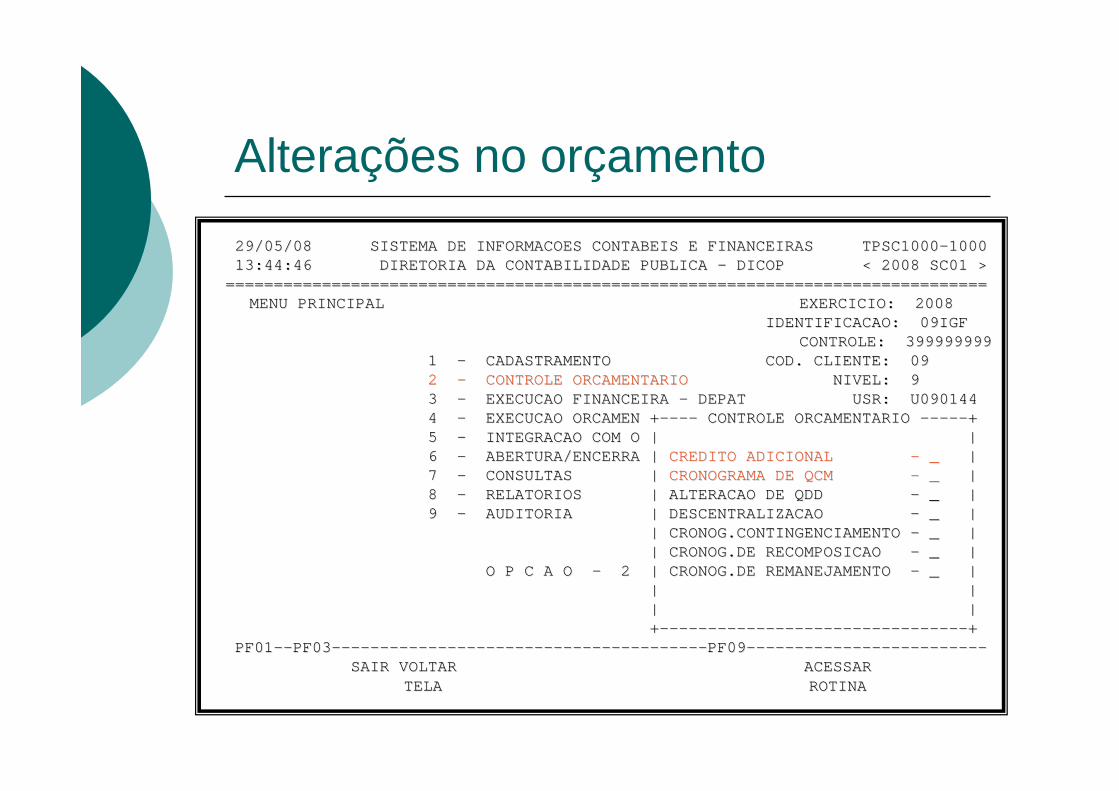

Alterações no orçamento29/05/08 SISTEMA DE INFORMACOES CONTABEIS E FINANCEIRAS 29/05/08 SISTEMA DE INFORMACOES CONTABEIS E FINANCEIRAS TPSC1000TPSC1000--1000100013:44:46 DIRETORIA DA CONTABILIDADE PUBLICA 13:44:46 DIRETORIA DA CONTABILIDADE PUBLICA -- DICOP < 2008 SC01 >DICOP < 2008 SC01 >

==============================================================================================================================================================MENU PRINCIPAL EXERCICMENU PRINCIPAL EXERCICIO: 2008IO: 2008

IDENTIFICIDENTIFICACAO: 09IGFACAO: 09IGFCONCONTROLE: 399999999TROLE: 399999999

1 1 -- CADASTRAMENTO COD. CLIENTE: 09CADASTRAMENTO COD. CLIENTE: 092 2 -- CONTROLE ORCAMENTARIOCONTROLE ORCAMENTARIO NIVEL: 9NIVEL: 93 3 -- EXECUCAO FINANCEIRA EXECUCAO FINANCEIRA -- DEPAT USR: U090144DEPAT USR: U0901444 4 -- EXECUCAO ORCAMEN +EXECUCAO ORCAMEN +-------- CONTROLE ORCAMENTARIO CONTROLE ORCAMENTARIO ----------++5 5 -- INTEGRACAO COM O | |INTEGRACAO COM O | |6 6 -- ABERTURA/ENCERRA | ABERTURA/ENCERRA | CREDITO ADICIONAL CREDITO ADICIONAL -- __ ||7 7 -- CONSULTAS | CONSULTAS | CRONOGRAMA DE QCM CRONOGRAMA DE QCM -- __ ||8 8 -- RELATORIOS | ALTERACAO DE QDD RELATORIOS | ALTERACAO DE QDD -- _ |_ |9 9 -- AUDITORIA | DESCENTRALIZACAO AUDITORIA | DESCENTRALIZACAO -- _ |_ |

| CRONOG.CONTINGENCI| CRONOG.CONTINGENCIAMENTO AMENTO -- _ |_ || CRONOG.DE RECOMPOS| CRONOG.DE RECOMPOSICAO ICAO -- _ |_ |

O P C A O O P C A O -- 2 | CRONOG.DE REMANEJAMENTO 2 | CRONOG.DE REMANEJAMENTO -- _ |_ || | ||| | ||++----------------------------------------------------------------++

PF01PF01----PF03PF03------------------------------------------------------------------------------PF09PF09--------------------------------------------------SAIR VOLTAR ACESSARSAIR VOLTAR ACESSAR

TELA ROTINATELA ROTINA

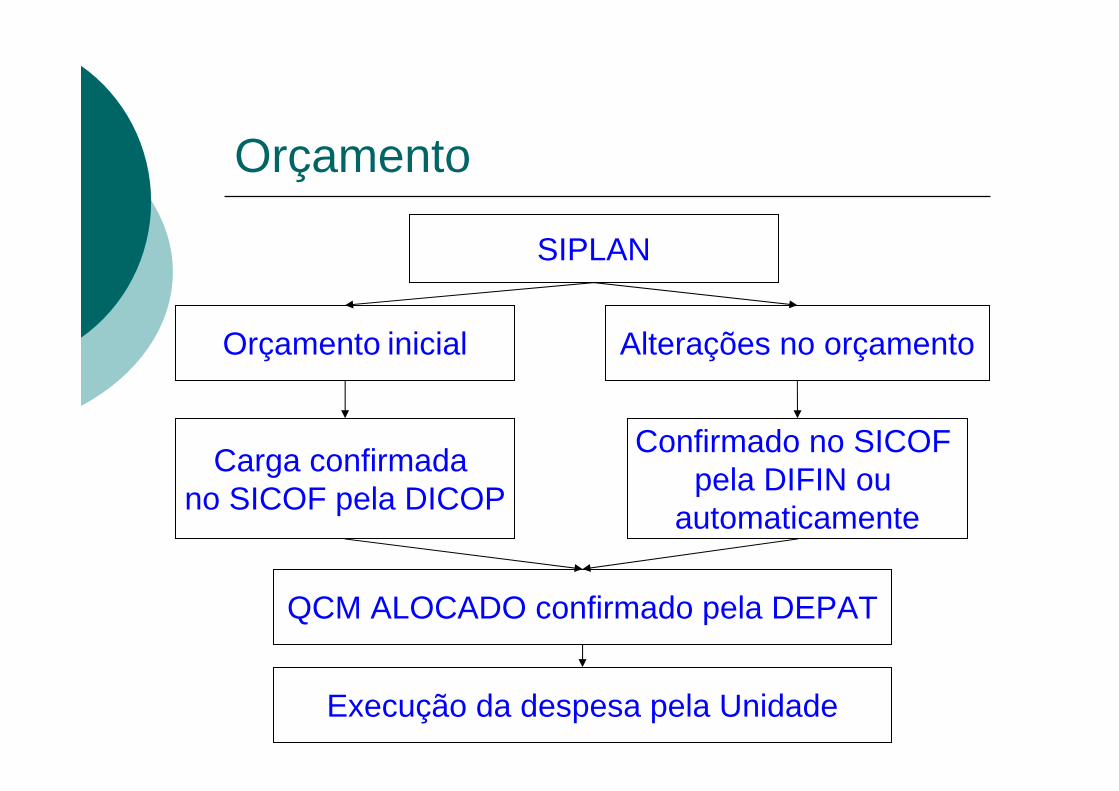

Orçamento

SIPLAN

Orçamento inicial Alterações no orçamento

Carga confirmada no SICOF pela DICOP

Confirmado no SICOF pela DIFIN ou

automaticamente

QCM ALOCADO confirmado pela DEPAT

Execução da despesa pela Unidade

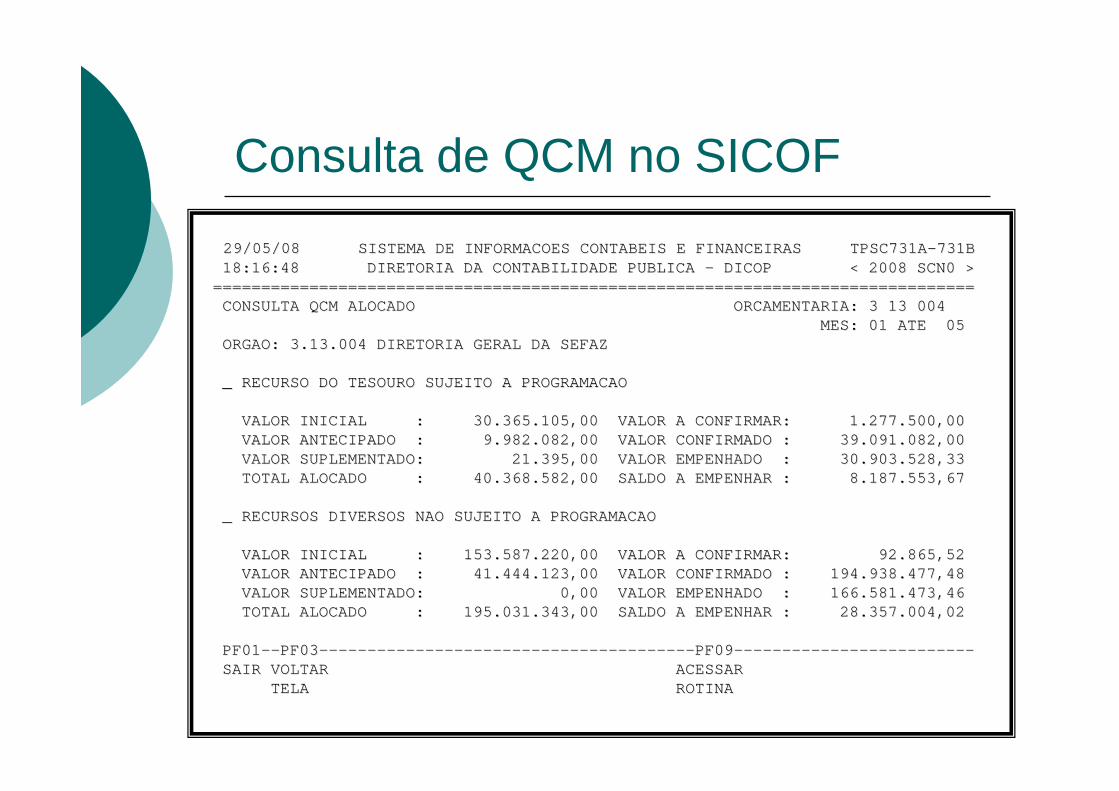

Consulta de QCM no SICOF

29/05/08 SISTEMA DE INFORMACOES CONTABEIS E FINANCEIRAS 29/05/08 SISTEMA DE INFORMACOES CONTABEIS E FINANCEIRAS TPSC731ATPSC731A--731B731B18:16:48 DIRETORIA DA CONTABILIDADE PUBLICA 18:16:48 DIRETORIA DA CONTABILIDADE PUBLICA -- DICOP < 2008 SCN0 >DICOP < 2008 SCN0 >

==============================================================================================================================================================CONSULTA QCM ALOCADO ORCAMENTACONSULTA QCM ALOCADO ORCAMENTARIA: 3 13 004RIA: 3 13 004

MES: 01 ATE 05MES: 01 ATE 05ORGAO: 3.13.004 DIRETORIA GERAL DA SEFAZORGAO: 3.13.004 DIRETORIA GERAL DA SEFAZ

_ RECURSO DO TESOURO SUJEITO A PROGRAMACAO_ RECURSO DO TESOURO SUJEITO A PROGRAMACAO

VALOR INICIAL : 30.365.105,00 VALOR A CONFIRMAR: VALOR INICIAL : 30.365.105,00 VALOR A CONFIRMAR: 1.277.500,001.277.500,00VALOR ANTECIPADO : 9.982.082,00 VALOR CONFIRMADO : VALOR ANTECIPADO : 9.982.082,00 VALOR CONFIRMADO : 39.091.082,0039.091.082,00VALOR SUPLEMENTADO: 21.395,00 VALOR EMPENHADO : VALOR SUPLEMENTADO: 21.395,00 VALOR EMPENHADO : 30.903.528,3330.903.528,33TOTAL ALOCADO : 40.368.582,00 SALDO A EMPENHAR : TOTAL ALOCADO : 40.368.582,00 SALDO A EMPENHAR : 8.187.553,678.187.553,67

_ RECURSOS DIVERSOS NAO SUJEITO A PROGRAMACAO_ RECURSOS DIVERSOS NAO SUJEITO A PROGRAMACAO

VALOR INICIAL : 153.587.220,00 VALOR A CONFIRMAR: VALOR INICIAL : 153.587.220,00 VALOR A CONFIRMAR: 92.865,5292.865,52VALOR ANTECIPADO : 41.444.123,00 VALOR CONFIRMADO : VALOR ANTECIPADO : 41.444.123,00 VALOR CONFIRMADO : 194.938.477,48194.938.477,48VALOR SUPLEMENTADO: 0,00 VALOR EMPENHADO : VALOR SUPLEMENTADO: 0,00 VALOR EMPENHADO : 166.581.473,46166.581.473,46TOTAL ALOCADO : 195.031.343,00 SALDO A EMPENHAR : TOTAL ALOCADO : 195.031.343,00 SALDO A EMPENHAR : 28.357.004,0228.357.004,02

PF01PF01----PF03PF03------------------------------------------------------------------------------PF09PF09--------------------------------------------------SAIR VOLTAR ACESSARSAIR VOLTAR ACESSAR

TELA ROTINATELA ROTINA

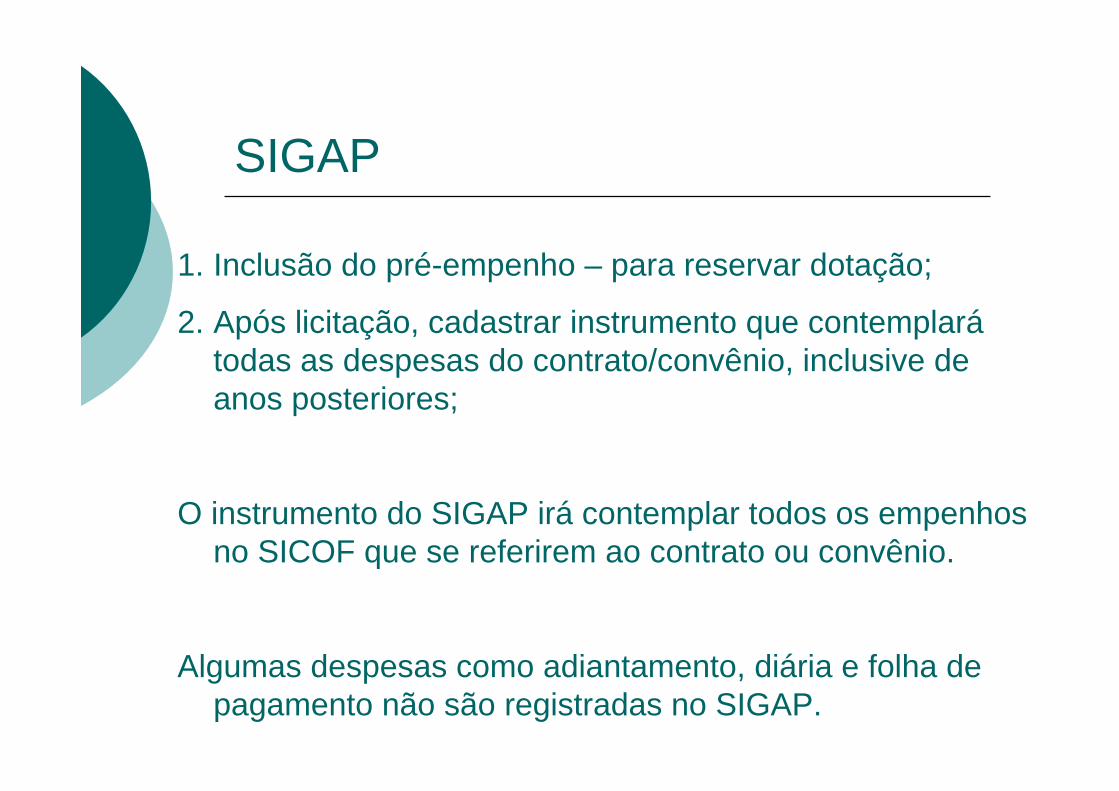

SIGAP

1. Inclusão do pré-empenho – para reservar dotação;

2. Após licitação, cadastrar instrumento que contemplarátodas as despesas do contrato/convênio, inclusive de anos posteriores;

O instrumento do SIGAP irá contemplar todos os empenhos no SICOF que se referirem ao contrato ou convênio.

Algumas despesas como adiantamento, diária e folha de pagamento não são registradas no SIGAP.

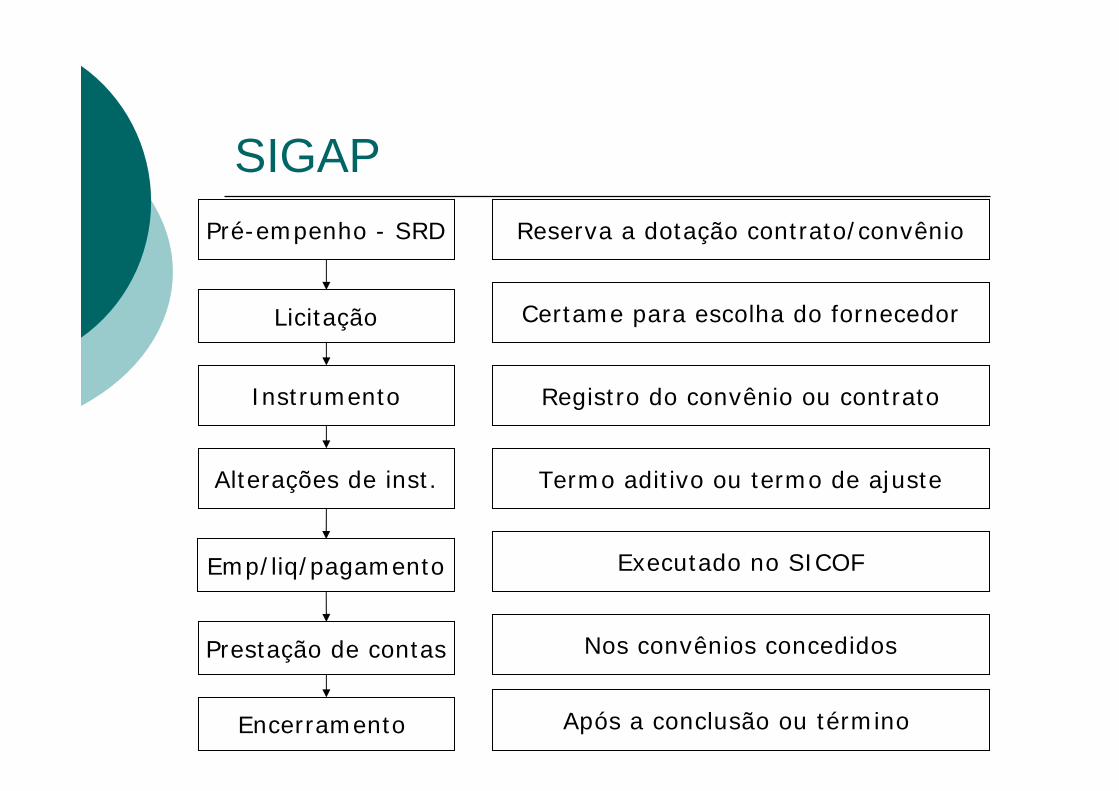

SIGAPPré-empenho - SRD

Licitação

Instrumento

Alterações de inst.

Emp/liq/pagamento

Prestação de contas

Encerramento

Reserva a dotação contrato/convênio

Certame para escolha do fornecedor

Registro do convênio ou contrato

Termo aditivo ou termo de ajuste

Executado no SICOF

Nos convênios concedidos

Após a conclusão ou término

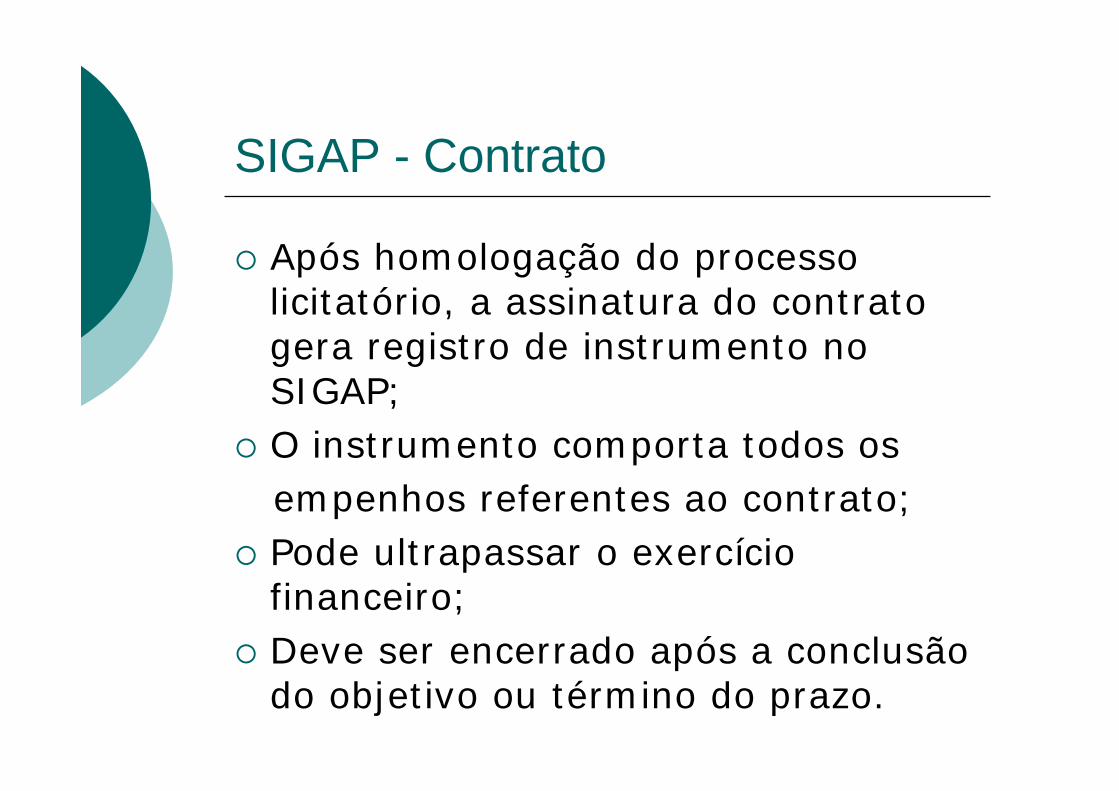

SIGAP - Contrato

Após homologação do processo licitatório, a assinatura do contrato gera registro de instrumento no SIGAP;O instrumento comporta todos os empenhos referentes ao contrato;Pode ultrapassar o exercício financeiro;Deve ser encerrado após a conclusão do objetivo ou término do prazo.

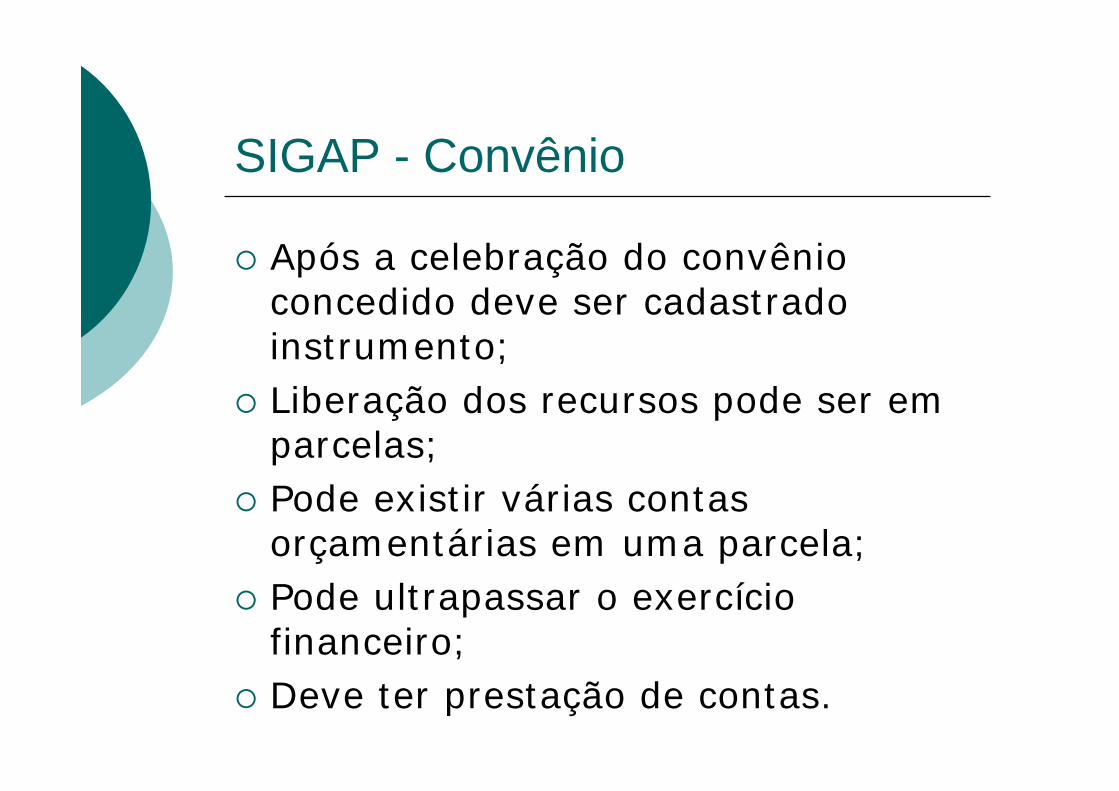

SIGAP - Convênio

Após a celebração do convênio concedido deve ser cadastrado instrumento;Liberação dos recursos pode ser em parcelas;Pode existir várias contas orçamentárias em uma parcela;Pode ultrapassar o exercício financeiro;Deve ter prestação de contas.

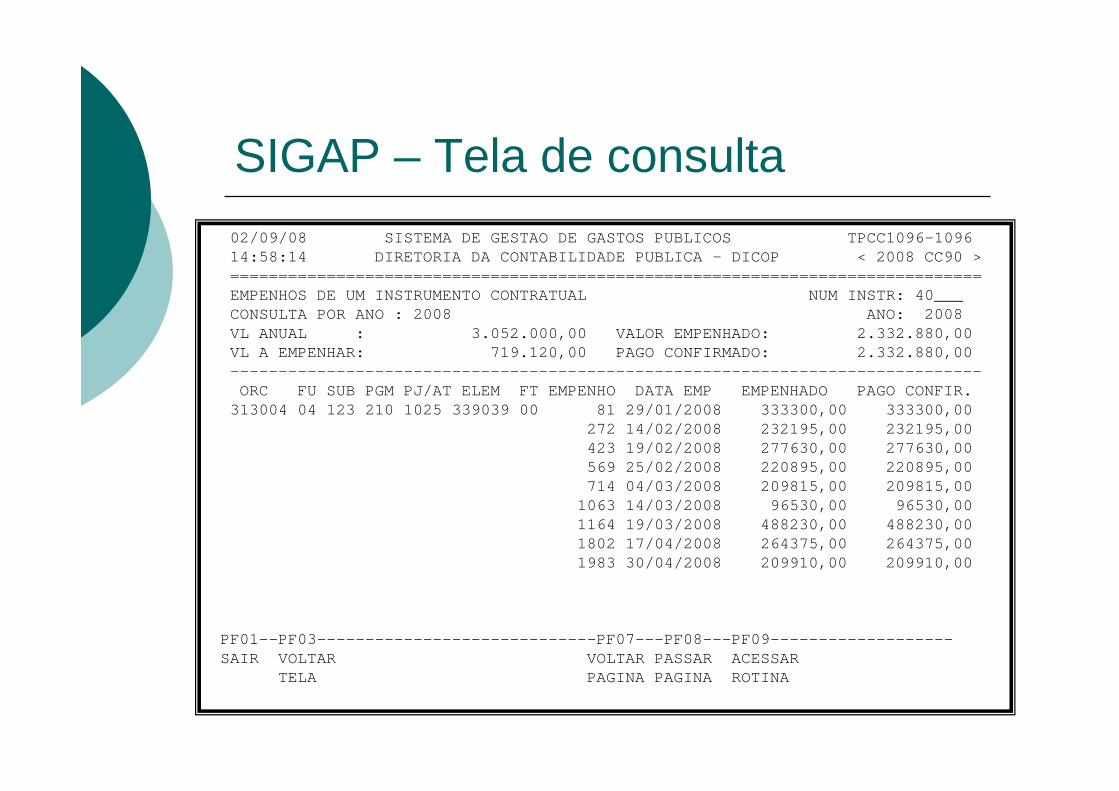

SIGAP – Tela de consulta02/09/08 SISTEMA DE GESTAO DE GASTOS PUBLICOS TPCC1096-109614:58:14 DIRETORIA DA CONTABILIDADE PUBLICA - DICOP < 2008 CC90 >==============================================================================EMPENHOS DE UM INSTRUMENTO CONTRATUAL NUM INSTR: 40___CONSULTA POR ANO : 2008 ANO: 2008VL ANUAL : 3.052.000,00 VALOR EMPENHADO: 2.332.880,00VL A EMPENHAR: 719.120,00 PAGO CONFIRMADO: 2.332.880,00------------------------------------------------------------------------------ORC FU SUB PGM PJ/AT ELEM FT EMPENHO DATA EMP EMPENHADO PAGO CONFIR.313004 04 123 210 1025 339039 00 81 29/01/2008 333300,00 333300,00

272 14/02/2008 232195,00 232195,00423 19/02/2008 277630,00 277630,00569 25/02/2008 220895,00 220895,00714 04/03/2008 209815,00 209815,00

1063 14/03/2008 96530,00 96530,001164 19/03/2008 488230,00 488230,001802 17/04/2008 264375,00 264375,001983 30/04/2008 209910,00 209910,00

PF01--PF03-----------------------------PF07---PF08---PF09-------------------SAIR VOLTAR VOLTAR PASSAR ACESSAR

TELA PAGINA PAGINA ROTINA

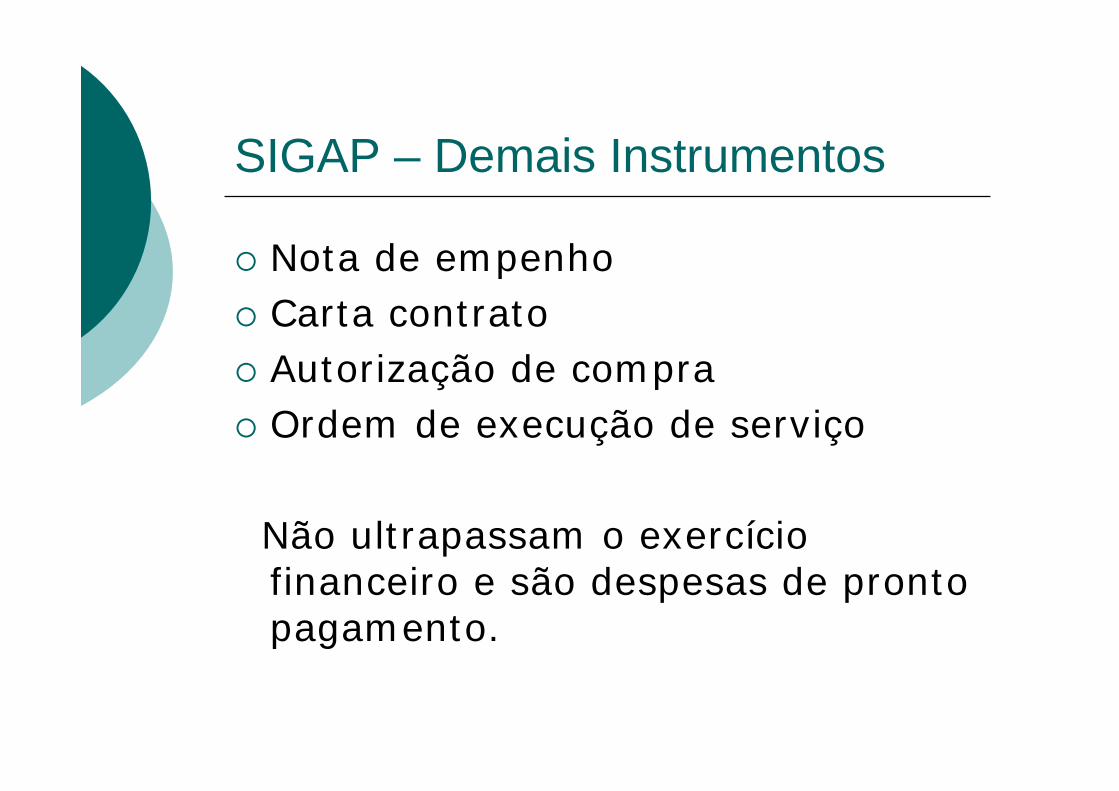

SIGAP – Demais Instrumentos

Nota de empenhoCarta contrato Autorização de compraOrdem de execução de serviço

Não ultrapassam o exercício financeiro e são despesas de pronto pagamento.

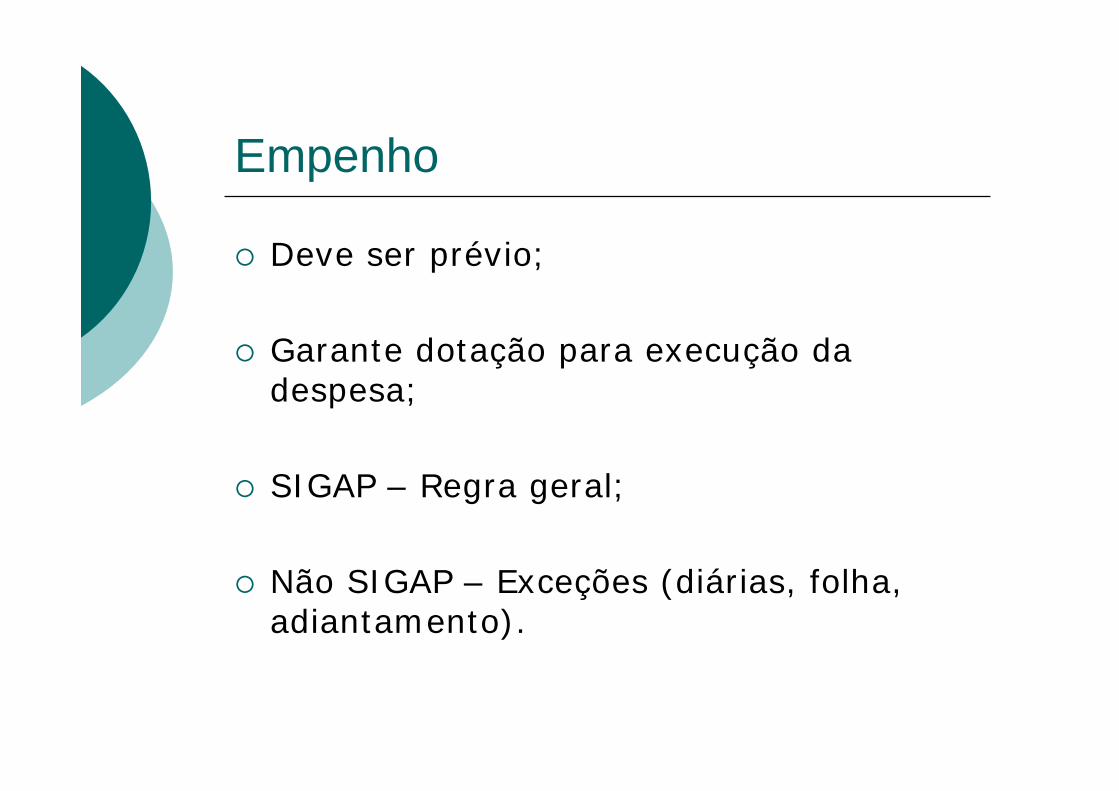

Empenho

Deve ser prévio;

Garante dotação para execução da despesa;

SIGAP – Regra geral;

Não SIGAP – Exceções (diárias, folha, adiantamento).

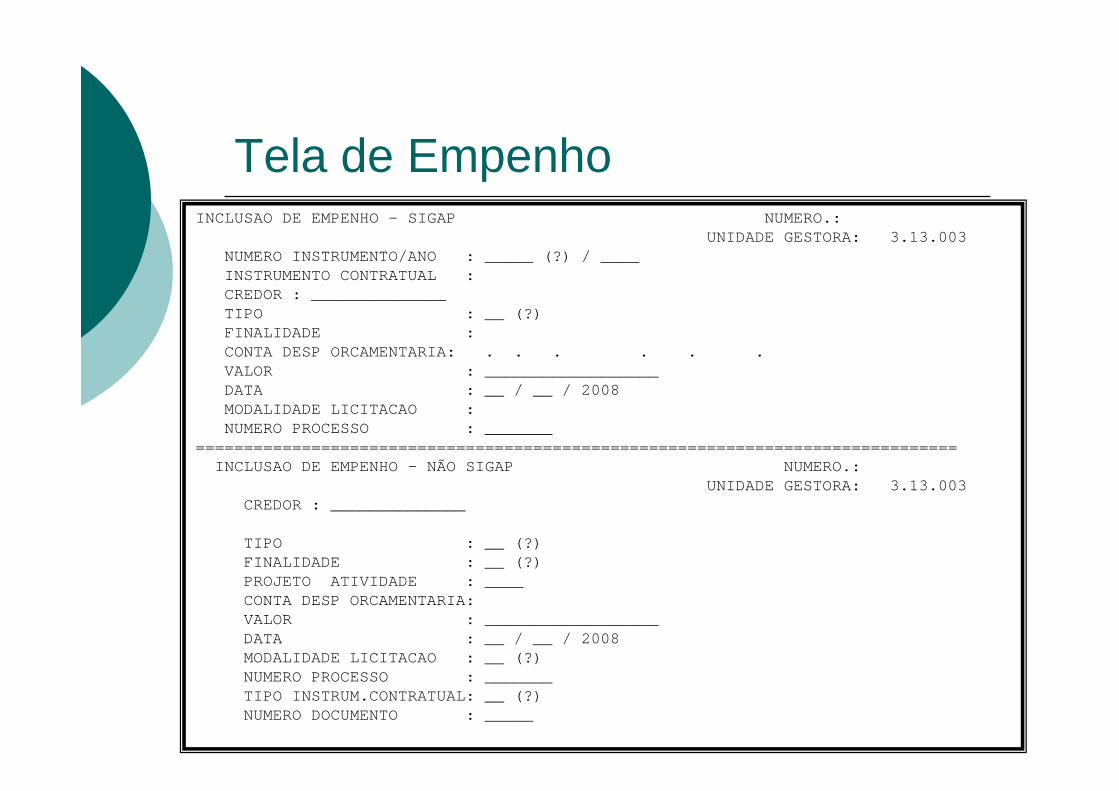

Tela de EmpenhoINCLUSAO DE EMPENHO - SIGAP NUMERO.:

UNIDADE GESTORA: 3.13.003NUMERO INSTRUMENTO/ANO : _____ (?) / ____INSTRUMENTO CONTRATUAL :CREDOR : ______________TIPO : __ (?)FINALIDADE :CONTA DESP ORCAMENTARIA: . . . . . .VALOR : __________________DATA : __ / __ / 2008MODALIDADE LICITACAO :NUMERO PROCESSO : _______

===============================================================================INCLUSAO DE EMPENHO – NÃO SIGAP NUMERO.:

UNIDADE GESTORA: 3.13.003CREDOR : ______________

TIPO : __ (?)FINALIDADE : __ (?)PROJETO ATIVIDADE : ____CONTA DESP ORCAMENTARIA:VALOR : __________________DATA : __ / __ / 2008MODALIDADE LICITACAO : __ (?)NUMERO PROCESSO : _______TIPO INSTRUM.CONTRATUAL: __ (?)NUMERO DOCUMENTO : _____

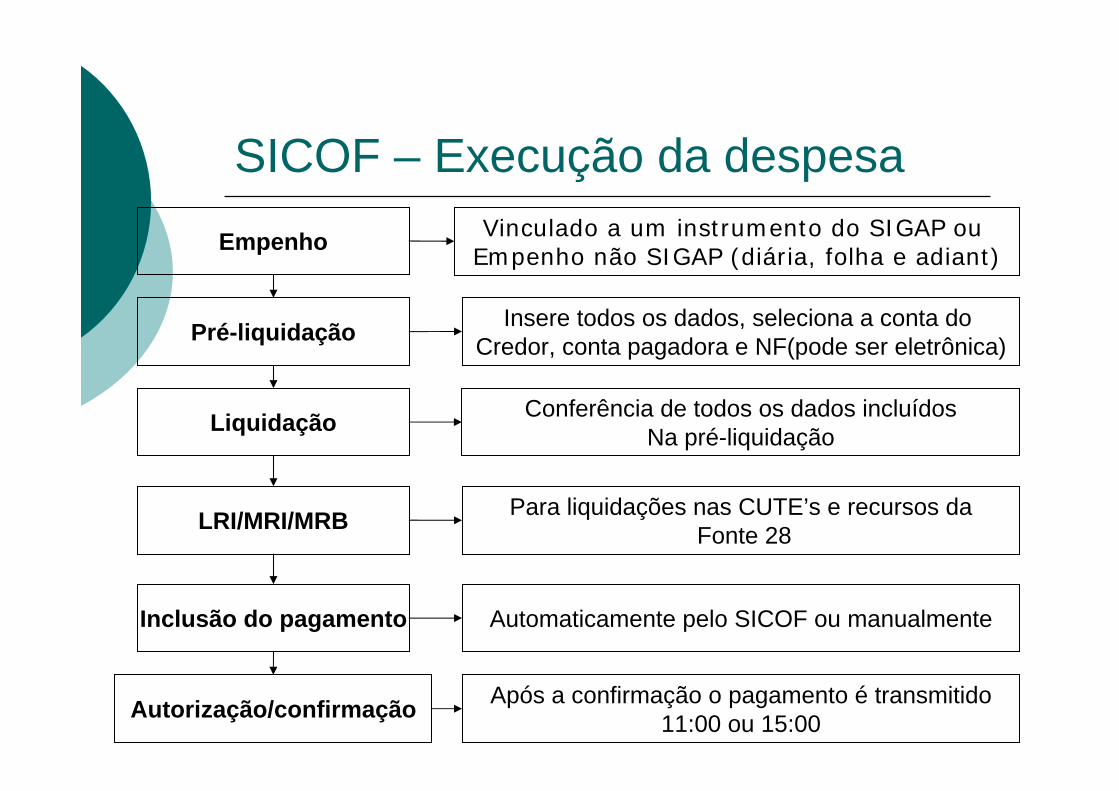

SICOF – Execução da despesaEmpenho

Pré-liquidação Insere todos os dados, seleciona a conta do Credor, conta pagadora e NF(pode ser eletrônica)

Liquidação Conferência de todos os dados incluídosNa pré-liquidação

LRI/MRI/MRB Para liquidações nas CUTE’s e recursos daFonte 28

Inclusão do pagamento Automaticamente pelo SICOF ou manualmente

Autorização/confirmação Após a confirmação o pagamento é transmitido11:00 ou 15:00

Vinculado a um instrumento do SIGAP ou Empenho não SIGAP (diária, folha e adiant)

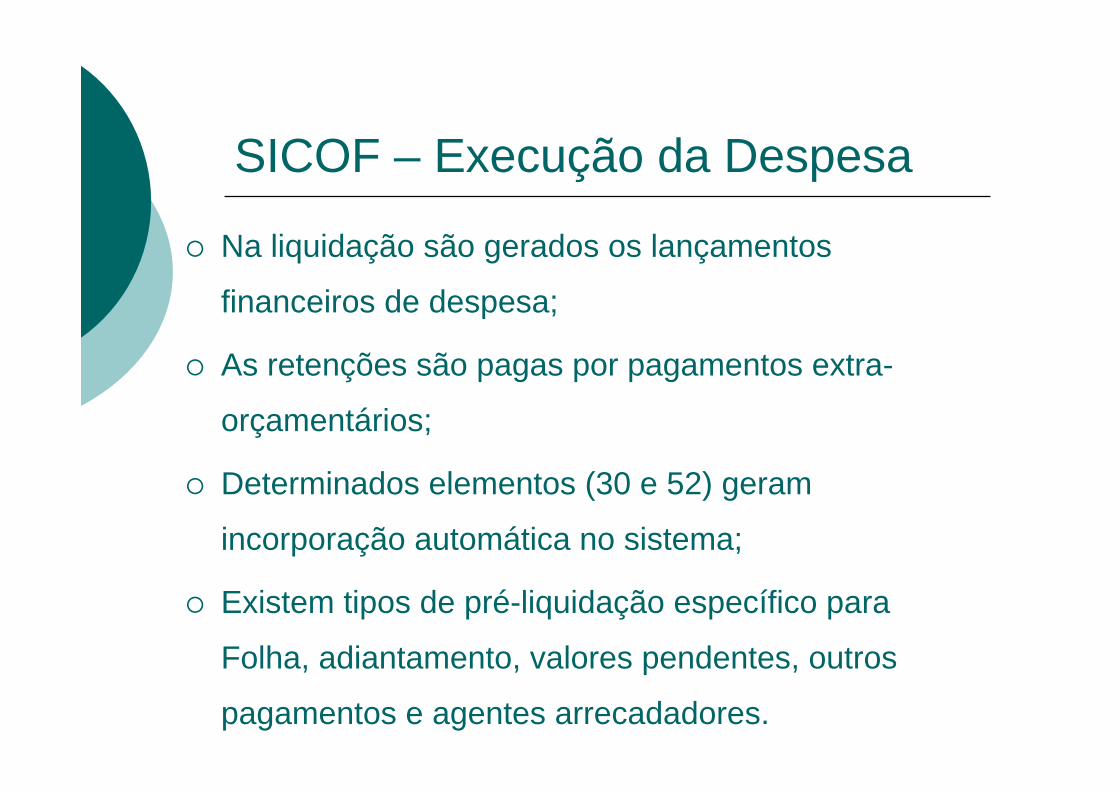

SICOF – Execução da Despesa

Na liquidação são gerados os lançamentos

financeiros de despesa;

As retenções são pagas por pagamentos extra-

orçamentários;

Determinados elementos (30 e 52) geram

incorporação automática no sistema;

Existem tipos de pré-liquidação específico para

Folha, adiantamento, valores pendentes, outros

pagamentos e agentes arrecadadores.

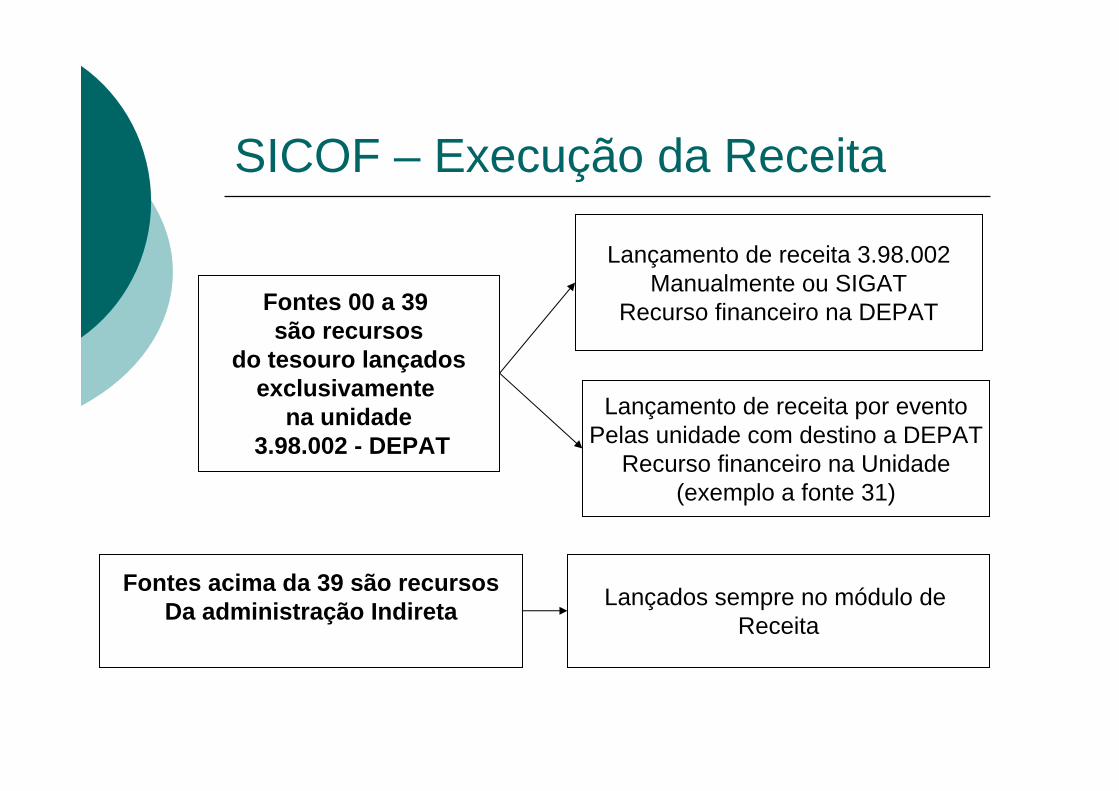

SICOF – Execução da Receita

Fontes 00 a 39 são recursos

do tesouro lançadosexclusivamente

na unidade3.98.002 - DEPAT

Lançamento de receita 3.98.002Manualmente ou SIGAT

Recurso financeiro na DEPAT

Lançamento de receita por eventoPelas unidade com destino a DEPAT

Recurso financeiro na Unidade(exemplo a fonte 31)

Fontes acima da 39 são recursosDa administração Indireta Lançados sempre no módulo de

Receita

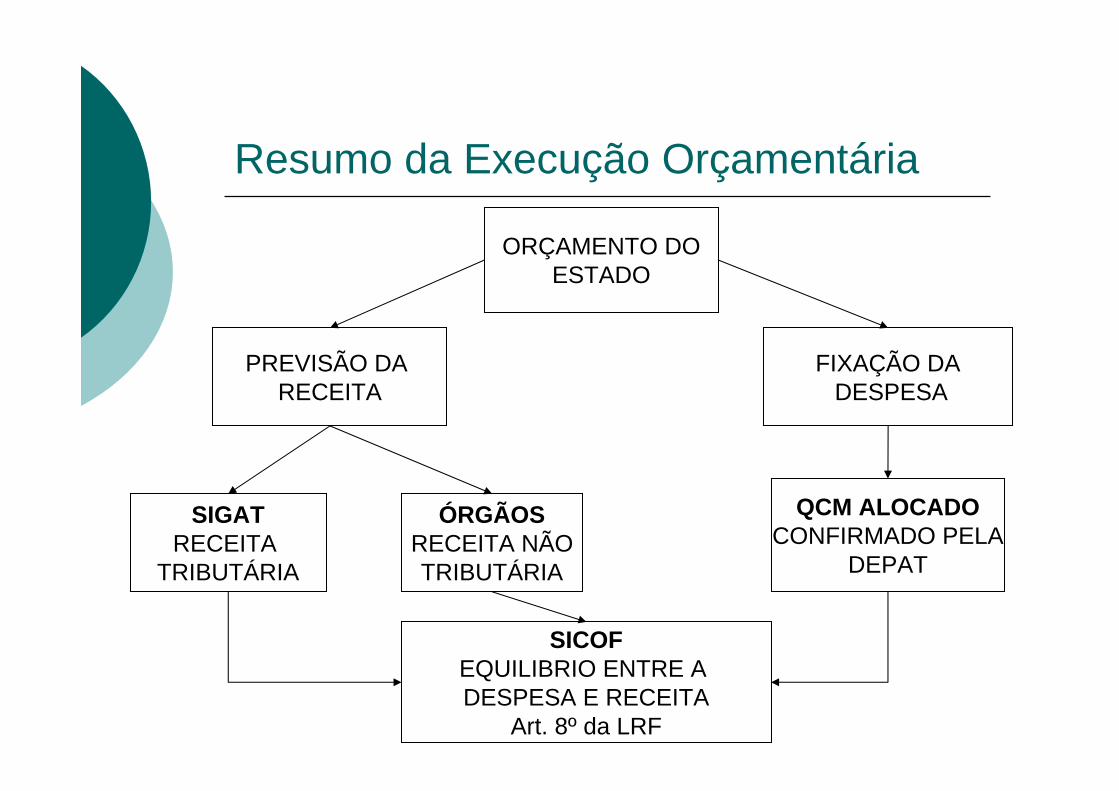

ORÇAMENTO DOESTADO

PREVISÃO DA RECEITA

FIXAÇÃO DADESPESA

SIGATRECEITA

TRIBUTÁRIA

ÓRGÃOSRECEITA NÃOTRIBUTÁRIA

QCM ALOCADOCONFIRMADO PELA

DEPAT

SICOFEQUILIBRIO ENTRE A DESPESA E RECEITA

Art. 8º da LRF

Resumo da Execução Orçamentária

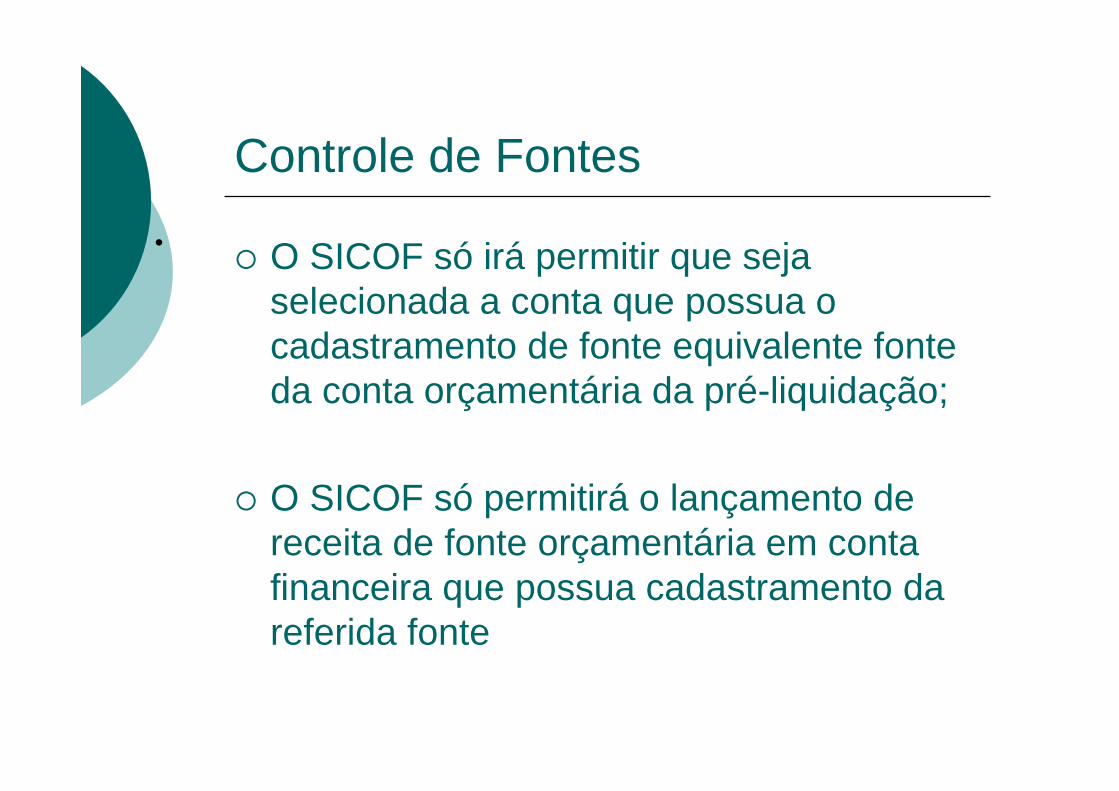

Controle de Fontes

O SICOF só irá permitir que seja selecionada a conta que possua o cadastramento de fonte equivalente fonte da conta orçamentária da pré-liquidação;

O SICOF só permitirá o lançamento de receita de fonte orçamentária em conta financeira que possua cadastramento da referida fonte

•

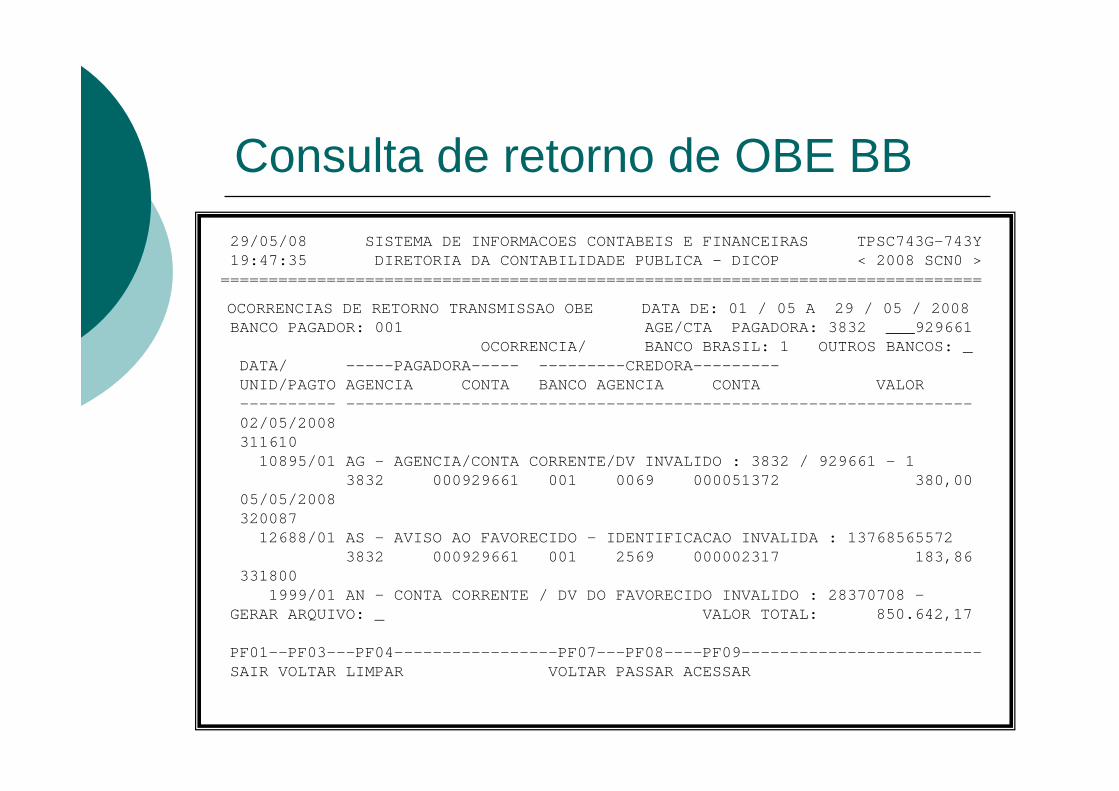

SICOF – Devolução de OBE

O BB não retira da conta bancária os recursos de

pagamentos inconsistentes, que o credor tenha a

conta no próprio BB.

No SICOF foi desenvolvida uma consulta de retorno

contemplando as devoluções por conta bancária,

podendo ser pesquisado os pagamentos de credores

do BB e de outros bancos;

A finalidade desta consulta é de fornecer informação

para viabilizar a conciliação.

Consulta de retorno de OBE BB29/05/08 SISTEMA DE INFORMACOES CONTABEIS E FINANCEIRAS TPSC743G-743Y19:47:35 DIRETORIA DA CONTABILIDADE PUBLICA - DICOP < 2008 SCN0 >

===============================================================================

OCORRENCIAS DE RETORNO TRANSMISSAO OBE DATA DE: 01 / 05 A 29 / 05 / 2008BANCO PAGADOR: 001 AGE/CTA PAGADORA: 3832 ___929661

OCORRENCIA/ BANCO BRASIL: 1 OUTROS BANCOS: _DATA/ -----PAGADORA----- ---------CREDORA---------UNID/PAGTO AGENCIA CONTA BANCO AGENCIA CONTA VALOR---------- -----------------------------------------------------------------02/05/2008311610

10895/01 AG - AGENCIA/CONTA CORRENTE/DV INVALIDO : 3832 / 929661 - 13832 000929661 001 0069 000051372 380,00

05/05/2008320087

12688/01 AS - AVISO AO FAVORECIDO - IDENTIFICACAO INVALIDA : 137685655723832 000929661 001 2569 000002317 183,86

3318001999/01 AN - CONTA CORRENTE / DV DO FAVORECIDO INVALIDO : 28370708 -

GERAR ARQUIVO: _ VALOR TOTAL: 850.642,17

PF01--PF03---PF04-----------------PF07---PF08----PF09-------------------------SAIR VOLTAR LIMPAR VOLTAR PASSAR ACESSAR