evoluindo com o rio grande: a modernização do banrisul · bancário: amor. mas não é poesia ......

TRANSCRIPT

Evoluindo com o Rio Grande: a modernização do Banrisul

P R Ê M I O T O P D E M A R K E T I N G A D V B R S 2 0 1 3 C AT E G O R I A F I N A N Ç A S

2

Ardia o dorso da nossa história. A memória viva de Porto Alegre, feita de sabores, de cheiros e tem-

peros, queimava em um incêndio terrível.Ardia o ventre da nossa cultura. Porto Alegre se machucou inteira enquanto o Mercado Público in-

cendiava. Choramos. Lá dentro estava o gosto de manhãs de domingo, dos fru-tos do mar, da erva-mate e das carnes defumadas. Telefonamos para os ami-gos. Postamos milhares de fotos no Fa-cebook, lamentamos.

Enquanto isto, antes que as chamas fossem completamente apagadas, o pre-sidente do Banrisul, Tulio Zamin, ligava para seu Diretor de Marketing, Guilher-me Cassel, em pleno final de semana.

Usaram quatro palavras ao telefone e desligaram. Não precisaram dizer mais nada.

– Viste o Mercado?

O problema

MERCADO PÚBLICO

– “Já disparei”, foi a resposta. Trocaram cumprimentos. E desligaram. Era um final de semana. Não precisavam falar mais do que isto. Segunda-feira, estava montada uma linha de crédito especial à dis-

posição dos lojistas para a reconstrução das bancas do Mercado.

Rhian Dantas

3

Ainda em agosto, este banco multifacetado, onipresente na vida gaúcha, com um modelo bancário único hoje no Brasil, terminava de costurar a engenharia de atrativi-dade para trazer R$ 280 milhões de investimentos de um grande player mundial da área automo-tiva para o Rio Grande do Sul. O banco participou do pool de inte-ligência que montou um pacote de ofertas competitivas, capaz de definir a conquista desses investi-mentos de médio e longo prazos para o mapa da Economia gaúcha. Geração de empregos, impactos produtivos em cadeia, tecnologia mundial. Negócios. Prosperidade. Com resultados negociais atraen-tes para o banco.

Na propriedade rural, os co-operados em um forte desafio focal de uma cadeia produtiva primária, em uma das maiores regiões produtivas do interior do Rio Grande do Sul, temeram pelo pior: se quebrassem, levariam junto toda a economia regional, de vocação predominantemen-te agrícola. O risco comunitário era avassalador. Era preciso ala-vancar a retomada produtiva, blindando a economia regional do alto risco de desagregação. O Banrisul fez um pacote de socor-ro viabilizador para a cooperati-va. E ganhou reciprocidades, de médio e longo prazo, comercial-mente importantes para a estra-tégia do banco naquela região.

INDÚSTRIA COOPERATIVAS

Um mês depois, o Arroio Feijó explodiu suas comportas. Alagou o Sarandi.

Cães. Idosos e crianças molhados, casas simples, pequenos co-mércios, veículos arruinados. Tudo embaixo d’água. Colchões, co-bertores. Móveis. Eletrodomésticos. Desespero. Frio.

O Banrisul se apresentou. Colocou microcrédito de até R$ 15 mil para cabeleireira, para mecânico, padaria, para todo mundo botar de pé de novo a sua loja, sua porta de comércio. E tocar a vida. Reconstruir. Superar o que passou.

Cristiano Goulart/Rádio Gaúcha

ARROIO FEIJÓ

4

O capital que o Banrisul acumula na vida gaúcha tem um nome que soa estranho ao segmento bancário: Amor.

Mas não é poesia: são fatos e dados mensuráveis, pesquisados com metodologia científica de Co-municação, ouvindo 1.008 pessoas em junho de 2012, em oito cidades gaúchas – simultaneamente à constituição de 20 grupos de discussão em sete cidades do Rio Grande do Sul (reunindo 180 pessoas no mesmo período). A pesquisa mostrou que as pessoas têm raiva e frustração com os defeitos do banco, mas amam o Banrisul como se fosse da família. E o admiram também.

As evidências e análises apresentadas pela Ideia Inteligência de Pesquisa, do Rio de Janeiro, há um ano, contaram com a in-terpretação de analistas com experiência interna-cional, especializados em segmento financeiro, no atendimento a bancos nacionais e multinacionais. Um deles, professor em uma universidade em Nova York, acompanhando os estudos dos relatórios de pesquisa, se disse clara-mente surpreso: “Eu não sei o que está havendo com estes dados, eu nunca vi isto”, disse. “As pessoas têm afeto por este banco. Francamente: nunca vi ninguém ‘amar’ um banco. Isto não é normal”.

A pesquisa de mercado foi o start norteador de um grande plano de Comunicação, com o reposicio-namento da Marca, em paralelo com o redesenho da gestão tática e estratégica do Banco, que partiu para uma corajosa transformação do modelo de negócios consagrado até então, para ganhar fôlego de enfrentar uma cascata de efeitos ameaçadores, desencadeados pela tempestade internacional que

TOP OF MIND – PALAVRA QUE DEFINE O BANRISUL

Nenhuma dessas ações foi feita a fundo perdido. Todas as operações foram estruturadas em bases segu-ras e rentáveis para o banco, a curto, médio e longo prazos – embasadas em critérios de gestão de risco e po-líticas pré-estabelecidas para atender objetivos negociais relevantes no segmento bancário. A protagonia do Banrisul na vida gaúcha tem um compromisso fortemente estrutura-do em seguir parâmetros negociais de sucesso, garantir a perenidade do banco e dar lucro. Simultaneamente, o Norte desta bússola aponta para um polo mais ambicioso do que todo o seu segmento: a moeda em que é lastreada este lucro tem que ser convertida em Bem Comum, em contribuição à Sociedade, que é o que realmente lastreia uma história de 85 anos de operação em um ban-co público. Ou nada feito.

5

se abateu sobre o Mercado Financeiro mundial a partir da crise de 2009.

Repercussões em cadeia, no primeiro momento ad-ministradas e blindadas no Brasil pela política macro-econômica, retardaram o golpe que o mundo ban-cário sofreu em 2009, mas inevitavelmente as ameaças acabaram chegando com força nas portas do sistema financeiro nacional a partir de 2010 e 2011. Em 2012, somaram-se a estas amea-ças, ataques competitivos entre os players brasileiros, que bateram especifica-mente na posição do Ban-risul (portabilidade). O risco era muito alto.

E se tornava muito re-

TRADIÇÃO GAÚCHA

FORÇAS• Tradicional – há muitos anos no RS, é o banco do Estado.• Confiável e Segurança – solidez, banco público.• Necessário – onde o salário é depositado. • Conveniente – onde é possível pagar tribu-tos municipais e estaduais. • Próximo, prático e fácil – agências em todas as cidades e Estado. • Prático – Banricompras (45/60 anos)

VULNERABILIDADES• Burocrático – difícil de abrir conta, atendimento moroso.• Velho – funcionários mais velhos, prestes a se aposentar, agências com layout ultrapassado. • Complicado – caixas ele-trônicos sempre quebrados ou sem dinheiro.

“Os clientes se orgulham.” “Um mal necessário.”

“Um cara que valoriza a família e as tradições.” (Passo Fundo – 18/25 – B/C)

SE FOSSE UMA PESSOA, SERIA...

• Homem. • Idade: entre 35, 50, 60 e 80 – traços de envelhecimento.• Gaúcho tradicionalista, firme, responsável, sério, seguro• Brincalhão, alegre, sincero, descontraído, confiável, bonito, tolerante, sim-ples, decidido, experiente – tradição. • Amiga e atrapalhada, “mané”, meio inconveniente, séria, clássica, amigona “para quem eu empresto meu carro!” (18/25 A/B) – certo distanciamento. • Mas... aposentada, rabugenta, má vontade, lenta, cansada, desatualizada, falsa, interesseira – certo envelhecimento e distanciamento. • Vínculo: tio, amigo, irmão, pai, avô falecido, padrinho, sogra – proximidade, respeito, com certo distanciamento.

AVALIAÇÃO DOS ATRIBUTOS DO BANRISUL – TOTAL (%)

É UM BANCO EXPERIENTE

É UM BANCO DINÂMICO

É UMA EMPRESA CONFIÁVEL

É UM BANCO IMPORTANTE PARA O

DESENVOLVIMENTO DO RS

É UM BANCO QUE ACOM-PANHA AS NECESSIDADES

DOS SEUS CLIENTES

É UM BANCO QUE PROCURA AJUDAR OS SEUS CLIENTES

6

levante a resposta do Banrisul para o mercado e para a Sociedade gaúcha. Por quê? Este seria o primeiro grande teste do modelo único do Banrisul no mercado brasileiro, resultante da resistência do Banco à privatização, no perío-do de 1998 a 2001, com a afirmação da excelência de um modelo público regional, lucrativo e competente. Todos os outros bancos estaduais foram vendidos (no PROES) – apenas dois sobreviveram, mas se tornando pequenos e especializados em fomento, sem a expressão original.

O Banrisul, ao recusar a privatização, e tampouco recuar em seu pacote de valor múltiplo e comercial, ficou sozinho em um nicho próprio de mercado, onde é líder exclusivo e absoluto de seu segmento. Assumiu a liderança com o maior share em banco no mercado gaúcho. E estava desafiado a comprovar a excelência de seu modelo na prova de fogo. Como o Banco iria enfrentar umacrise sem precedentes?

No cenário brasileiro, o Banrisul se situa em meio

a gigantes estatais nacionais e a grupos multinacionais privados – em um mer-cado que se completa com operações de pequeno e médio portes, altamente focadas em nichos específicos (agribusiness, crédito consignado, cooperati-vas), mas que não competem com um banco múltiplo de 4 milhões de contas correntes, mais de 500 agências e lucro líquido de R$ 419,7 milhões no primei-ro semestre de 2013.

Enquanto o Planejamento Estratégico e a Gestão buscavam uma equação de-safiadora – que contemplasse a ousadia e a prudência ao mesmo tempo, a Co-municação e o Marketing, junto com suas Agências de Propaganda, corriam atrás de Reposicionar uma imagem de marca fragmentada, com experiências negativa-das pela descontinuidade de boas propostas.

Uma forte base de percepção se revelou ancorada nas experiências no ponto de venda, com filas grandes, relacionamento estres-sado e layout retrô. Simultaneamente, a forma er-rática de se comunicar com o público ao longo das décadas, permitiu que o único eixo permanente da identidade fosse o peso da tradição e da marca gaú-cha. Era preciso reposicionar o banco na percepção moderna da Sociedade. E corrigir os erros acumula-dos de informação. Um deles, o erro de entender o Banrisul como antigo ou desatualizado.

O desafio era gigantesco. E as equipes tinham pouco tempo para não errar.

7

PONTOS FORTES PONTOS FRACOS

IMAGEM:• Tradicional• Confiável e seguro• Necessário• Conveniente • Próximo e fácil (agências em todas as cidades do Estado)• Prático (Banricompras)

BUSINESS:• Maior rede de distribuição no RS (mais de 500 agências)• Fidelidade• 4 milhões de clientes• Portfólio de produtos com forte potencial de venda• Ciclos sucessivos de resultados positivos e equilíbrio financeiro

IMAGEM:• Burocrático (atendimento moroso)• Velho• Pessoas desmotivadas (atendimento) • Gargalos técnicos (caixas eletrônicos, POS,

velocidade rede)

BUSINESS:• Baixa rentabilização da base de clientes (cross-selling)• Parte da força de trabalho desmotivada• Rede de agências com layout antigo• Estratégia recente de conquista de folhas de

pagamento surpreendida pela legislação de portabilidade

OPORTUNIDADES AMEAÇAS

IMAGEM:• Levantar os pontos positivos, diluindo percepções negativas

acumuladas em uma empresa de 85 anos de idade• Potencializar o forte afeto de todos os stakeholders pelo Banco• Criar um Posicionamento capaz de enfeixar todas as

excelências em um novo discurso coerente e mobilizador

BUSINESS:• Promover Forte Cross-Selling sobre a base de 4 milhões de

clientes• Busca de Resultados através de tarifas e margens de produtos

(segurança negocial – menor risco). Funcionários de carreira com potencial de estímulo para resultados

• Fortalecer e expandir produtos-âncora• Investimento tecnológico

IMAGEM:• Ser percebido pelos pontos negativos de imagem• Dispersar o afeto da marca• Não ser percebido pela consistente entrega de valor

devido ao acúmulo de experiências negativas nos pontos de venda

BUSINESS:• Inadimplência sistêmica no crédito• Redução de spreads (sistêmica)• Legislação de portabilidade da folha de pagamento• Risco de baixa produtividade por desmotivação

MATRIZ PFOA

OBJETIVOS DE MARKETING• Suporte aos objetivos de venda do novo

Modelo de Negócios • Estratégia de cross-selling• Aumento da performance de produtos re-

munerados por tarifas ou baixo risco (segu-ros, cartões, consórcios, crédito consignado)

• Foco em Motivação e Mobilização de todos os públicos

ESTRATÉGIA DE MARKETING• Novo Posicionamento – Conceito Mobiliza-

dor para todos stakeholders • Campanha de Endomarketing e integração

da força interna no mesmo conceito mobili-zador

• Campanha Institucional de renovação da percepção da marca, rejuvenescimento da imagem, e extensão para campanhas de produtos

8

Se fôssemos francos, usaríamos aqui a palavra “revolu-ção”. Foi exatamente isto que aconteceu no Banrisul nos últimos 12 meses. Por uma questão de prudência, não vamos mencionar aqui esta expressão tão querida dos tradi-cionalistas, porque sempre que se usa a palavra “revolução”, no Rio Grande do Sul, corre alguém para acender um fogo de chão. Conscientes de que o perfil identitário tradicional é parte valiosa do banco – e sempre será -, seria impróprio, ainda assim, acender a “pira” semântica justamente em um momento em que o Banrisul escolheu viver a crescente diversidade de relações com stake-holders de uma forma cosmopolita, incluindo todos os estilos e falando o idioma da contemporaneidade em seu discurso de Identidade de Marca.

Mas foi uma revolução. A mudan-ça no coração do Modelo de Negó-cios do Banco foi uma cirurgia que focou as artérias do core business.

A solução

A RECRIAÇÃO DO MODELO DE NEGÓCIO DO BANCOPara administrar o conjunto de riscos do cenário financeiro internacional e

das ameaças nacionais graves em direção às posições de força do Banrisul, a bússola da gestão apontou para um composto de produtos e serviços total-mente diferenciado do que vinha sendo oferecido ao mercado.

No seu mapa estratégico, o Banco precisava fazer movimentos rápidos como resposta para o cenário de aumento de risco por inadimplência no crédito. Um cenário que trazia a queda vertiginosa das taxas de juros e ainda somava o po-tencial ataque da nova legislação de Portabilidade à carteira de Folhas de Paga-mento corporativas (um eixo no qual o Banrisul havia investido pesadamente, comprando, em anos anteriores, folhas de servidores públicos de municípios).

O novo composto do Modelo de Negó-cios privilegiou produtos e serviços com bai-xo risco de inadimplência, optando por cor-rer por fora também do eixo das oscilações negativas dos spreads. A cesta de produtos remunerados de forma estável e garantida por comissionamento, por desempenho em vendas e por tarifa de serviços permitia puxar radicalmente a performance de vendas, sem aumentar o risco.

9

Passaram a compor a cesta principal do segmento comercial, alguns pro-dutos que eram trabalhados de forma inercial anteriormente. Hoje, são car-ros-chefes no Banco: Crédito Imobiliário, Crédito Rural, Crédito Consignado, Seguros (vida, auto, residência, pessoa física/pessoa jurídica), Cartão BNDES, Cartão de Crédito, Consórcio.

De outro lado, produtos estratégicos, indutores de negócios em cadeias pro-dutivas alavancadoras de desenvolvimento (e de negócios unitários), foram fo-cados pelo Banco, em lances de clara ousadia tática na concorrência. No crédito imobiliário, o Banco fez um movimento histórico ao estilo divisão panzer: em um mercado que era quase exclusivo de bancos federais, lançou produtos, fez relacionamentos novos e abocanhou R$ 2, 5 bilhões em operações, um recorde histórico. No segmento Rural, depois de passar a última década abrindo espa-ços no mercado para pequenos e médios con-correntes – o Banrisul foi lá e buscou sua fatia de volta. Foram 3,5 bilhões em crédito rural – liderança absoluta no Rio Grande do Sul.

C A R T A N A M A N G ASe no modelo de negócios o movimento

foi ousado, ainda que de uma forma cuidado-samente equilibrada, ele tinha que ser basea-do em inteligência e gestão da informação.

Para fortalecer e equipar a força de vendas

para um salto monumental de performance, simultanea-mente ao aumento da capilaridade, foi desenvolvido um CRM customizado, sob demanda da área comercial e espe-cificações da TI do Banco, produzido pela IBM, que agregou um nível de potencialidade de segmentação que a consulto-ria internacional disse não ter visto ainda em nenhum outro Banco. Hoje, o operador na agência pode focar sua agenda produtiva por múltiplos cruzamentos na sua base de clien-tes, especificando suas buscas e análises exatamente no foco de trabalho desejado, com informação em tempo real, consolidada em sua tela. Perfil do cliente, segmentação por ramo de atividade, por operações contratadas, por consu-

mo de produtos, visão das cartei-ras e sua gestão, é virtualmente infinito o gradiente de possibili-dade de oferecer produtos foca-dos nas potencialidades consumi-doras. Ao contrário de uma força genérica aplicada sobre toda a carteira – que gerava uma perda significativa de energia – os ge-rentes e operadores se dirigem à segmentação mais produtiva.

10

Durante toda esta transformação, havia uma rede firme es-tendida sob o trapézio da ousadia. Lá estava o Banricompras.

Ter um produto-estrela em curva geométrica de ascensão – em plena etapa de novo incremento depois de ter alcançado a maturidade, aos 20 anos, consolidando a área de negócios da adquirência no Banrisul – é uma estratégia que blinda parcial-mente uma grande quantidade de ousadia. Individualmente este pro-duto – entre as mais de 40 famílias de produtos do Banrisul – conse-gue alterar a balança de resultados de toda a operação do maior ban-co da Região Sul do Brasil. A rede Banricompras (a “maquininha” de cartão de crédito e débito do Banrisul), desde 2001, quan-do terminou sua fase “piloto”, até a maturidade completa da rede própria, se tornou líder em várias regiões do Rio Grande do Sul. Em Porto Alegre, maior mercado gaúcho, o Banricom-pras, competindo com Cielo, Redecard e GetNet, fica com a liderança, alcançando um share de 20%. E, desde 2010, este

O PRODUTO-ESTRELA – O BANRICOMPRASque era um produto maduro, com incremento inercial acompanhando o cres-cimento (confortável, na média de 17%) de todo o setor, passou a dar saltos de crescimento vertiginosos da ordem de 40% a 50% de crescimento ao mês. O marco regulatório da multiadquirência foi transformado em oportunidade para um salto de crescimento e qualificação astronômico pelo Banricompras.

T E C N O L O G I A A cada produto ou serviço corresponde uma solução tecnológica. Ao se

alterar a matriz de produtos e serviços do Banco, foi preciso promover a Tec-nologia de Informação a um membro estratégico do board. O resultado nos mostrará que o Banrisul alçou a TI a Diretoria de Tecnologia, em 2011. Exata-mente porque inteligência e informação passaram a ser um capital tão deci-sivo nesta nova economia bancária quanto o lastro de capital físico.

Tudo precisou se “movimentar” junto, evoluir simultaneamente. Aliás, esta é a marca da Evolução: ou é sinérgica, ou não acontece. É um privilégio con-tar com um time histórico e referencial da tecnologia no Rio Grande do Sul para fazer este movimento em segurança.

Eles não são agentes secretos. Mas são brilhantes e trabalham disfarçados. Estão disfarçados no cotidiano

de um banco público de 85 anos, com instalações físicas cinquentenárias, fre-

11

quentemente reformadas para perder os ares de “re-partição” e se adequar a normas internacionais. Se vestem de forma despojada, sabendo que raramen-te serão percebidos ou chamados à boca de cena.

No entanto, a Tecnologia do Banrisul é conside-rada uma das Mecas da Tecnologia no Brasil. Para quem pratica a paixão por esta área de Conheci-mento, valeria elevar um pensamento de gratidão, algumas vezes por dia, em direção à Rua Caldas Jú-nior 108, no centro de Porto Alegre.

É lá que eles fazem chover pra cima, com data-centers modernos, mainframes de última geração, storages e infraestrutura adequada, capazes de rea-lizar 15 mil MIPS com alta estabilidade e segurança.

O que quer dizer exatamente “chover pra cima”? Em 2012, o Banco Central baixou uma resolução

modificando as regras da poupança. O Banco A (de um grupo multinacional, presente

em todos os continentes) saiu na imprensa dizendo que precisaria de 200 pessoas reprogramando seu sistema por duas semanas, para poder colocar no ar a modificação com sucesso.

O Banco B – um dos maiores grupos financeiros

do Brasil – não disse o que ia fazer, mas derrubou o sistema de poupança e saiu do ar, tentando fazer a modificação.

O Banrisul escalou três pessoas em dois dias de um final de semana e implementou a mudança com sucesso. Nunca deu problema. Nenhum lei-go sabe disto. Mas os especialistas em Tecnologia Bancária em todo o Brasil, murmuram loas quan-do passa a equipe do Banrisul.

E ninguém, além de técnicos do setor, sabe disto.

MODELO DE NEGÓCIOSn Segmentação de clientes PF e PJn Ampliação da Rede e Canais de

Distribuiçãon Metas Estratégicasn Painel de Gestão de Agêncian Alteração na modelagem de créditon Diversificação na matriz de receitasn Novos produtos e serviçosn Ferramentas para equipe de

vendas – CRM

NOVO MODELO NEGÓCIOS NOVOS PRODUTOS ESTRATÉGICOS

MUDANÇA CULTURA VENDEDORA

• Segmentação de Clientes Pessoa Física e Pessoa Jurídica• Ampliação da Rede e Canais de Distribuição• Metas Estratégicas• Painel de Gestão de Agências • Alteração na Modelagem de Crédito• Diversificação na Matriz de Receitas• Novos Produtos e Serviços• CRM – Ferramentas para Equipes de Vendas

• Cartão de Crédito – emissão e ativação• Seguros• Consórcio• Captação de Novos Clientes• Ativação de Clientes – consumo de produtos e serviços• Ampliação de Tarifas• Cartão BNDES – emissão e ativação• Adquirência• Banriconta Multicartões

• Treinamento e capacitação nos produtos e serviços• Capacitação dos Gestores• Seminários com Gestores e Vendedores• Comunicação direta com vendedores• Força de vendas é estimula-da por meio dos Indicadores de Desempenho individuais, relacionados a crescimento de carreira e remuneração• Concurso para 2 mil novos funcionários

12

O fato é que ela estava lá.Densa, velha, jogada sobre a marca. Um dos maiores desafios da Uni-

dade de Marketing do Banrisul em conjunto com a agência de propagan-da, ao criar o novo Posicionamento da Marca em 2012, foi enfrentar uma grande área de sombra.

Em uma biografia fundamental na vida do Rio Grande do Sul, associada à vida de todos os segmentos produ-tivos e às políticas de Estado durante 85 anos, era praticamente impossível saber o que veio primeiro: o ovo ou a galinha.

Por que esta sombra estava lá? Desde quando pen-sou que podia se instalar ali? Esta sombra de percepções negativas cristalizadas na imagem do banco conseguia ofuscar muitas de suas excelências tanto para o públi-co externo como para o público interno. Aparecia cla-

REPOSICIONAMENTO: LUZ SOBRE SOMBRAS

O BANRISUL TEM ATIVOS VALIOSOS.

MAS AS PESSOAS NÃO OS RECONHECEM/VALORIZAM.

Um banco que cria produtos e solu-ções inovadoras porque conhece profundamente seus clientes.

Banricompras;

Mesada Eletrônica;

Crédito 1 Minuto;

Saque Fácil;

Dispositivo de Segurança Internet.

A imagem do Ban-risul é construída em grande parte a partir dos seus DEFEITOS.

Tradição, solidez, proximidade;

Banco antigo, lento, engessado;

Atendimento “cansado”, filas;

Agências antigas, mal cuidadas;

Ferramentas digitais antigas.

Banricompras;

Mesada Eletrônica;

Crédito 1 Minuto;

Saque Fácil;

Dispositivo de Seguran-ça Internet;

Tradição, solidez,tecno-logia, atualização, força.

OPORTUNIDADE DE REVERSÃO DA IMAGEM DO BANRISUL

Banco antigo;

Atendimento “cansado”, filas;

Agências antigas, mal cuidadas;

Ferramentas digitais antigas.

Os pontos negativosjogam uma sombrasobre os positivos.

ramente na pesquisa de junho de 2012 e também surgiu da imersão analítica de trinta dias feita pela agência dentro do Banco. Se não fosse o afeto que a marca produz e a protagonia inequívoca do Banrisul na vida da Sociedade, talvez o Banco já tivesse se prejudicado negocialmente por causa dela. Ela tinha que sair dali. E este era o grande desafio.

13

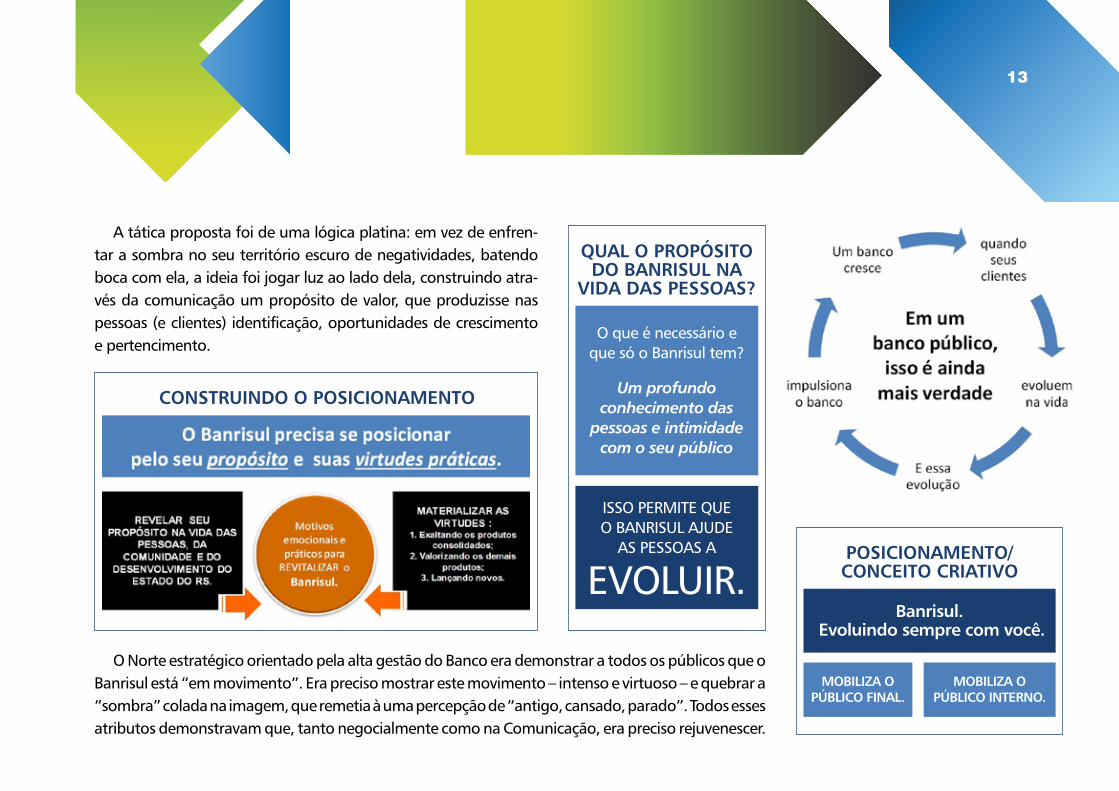

A tática proposta foi de uma lógica platina: em vez de enfren-tar a sombra no seu território escuro de negatividades, batendo boca com ela, a ideia foi jogar luz ao lado dela, construindo atra-vés da comunicação um propósito de valor, que produzisse nas pessoas (e clientes) identificação, oportunidades de crescimento e pertencimento.

CONSTRUINDO O POSICIONAMENTO

O Norte estratégico orientado pela alta gestão do Banco era demonstrar a todos os públicos que o Banrisul está “em movimento”. Era preciso mostrar este movimento – intenso e virtuoso – e quebrar a “sombra” colada na imagem, que remetia à uma percepção de “antigo, cansado, parado”. Todos esses atributos demonstravam que, tanto negocialmente como na Comunicação, era preciso rejuvenescer.

QUAL O PROPÓSITO DO BANRISUL NA

VIDA DAS PESSOAS?

POSICIONAMENTO/CONCEITO CRIATIVO

O que é necessário e que só o Banrisul tem?

Um profundo conhecimento das

pessoas e intimidade com o seu público

Banrisul. Evoluindo sempre com você.

MOBILIZA OPÚBLICO FINAL.

MOBILIZA OPÚBLICO INTERNO.

ISSO PERMITE QUE O BANRISUL AJUDE

AS PESSOAS A

EVOLUIR.

13

14

A sensibilidade da Diretoria, da equipe de marketing do Banco e da agência de propagan-da, foi decisiva para conseguir reposicionar o Banrisul. EVOLUINDO SEMPRE COM VOCÊ revela a transformação do Banco capacitado e qualifi-cado para acompanhar a busca de crescimento das pessoas. A campanha publicitária e os de-mais movimentos de contato do Banrisul com seus diferentes públicos (stakeholders) contem-plavam a inspiração ao movimento, à constru-ção do novo, tanto na cabeça dos funcionários quanto na relação junto aos clientes.

14

CAMPANHA “O QUE MOVE VOCÊ?”1ª ETAPA: Lançamento – 09 a 19 de dezembro 2012

2ª ETAPA: Sustentação – 20 a 30 de dezembro 2012

3ª ETAPA: Sustentação 2 – janeiro a março 2013

1515

“O que move você?” extrapolou, foi um marco na história da comu-nicação do Banrisul, provocou reflexão, ação e principalmente evolu-ção. O acerto estratégico criativo revelou-se a partir do momento em que as pessoas (clientes ou não do Banco) foram inseridos na condição de protagonistas da vida do Banrisul e não mais o contrário. Naquele

M O V Emomento nascia uma provocação, a qual faria com que milhares de gaúchos passassem a perceber o Banco como um “amigo próximo”, mas com a condição e propósito de acompanhar o movimento da vida, desafio e a evolução de todos, e cada um em especial.

O conceito criativo “O que move você?”, desenvolvido pela Com-

1616

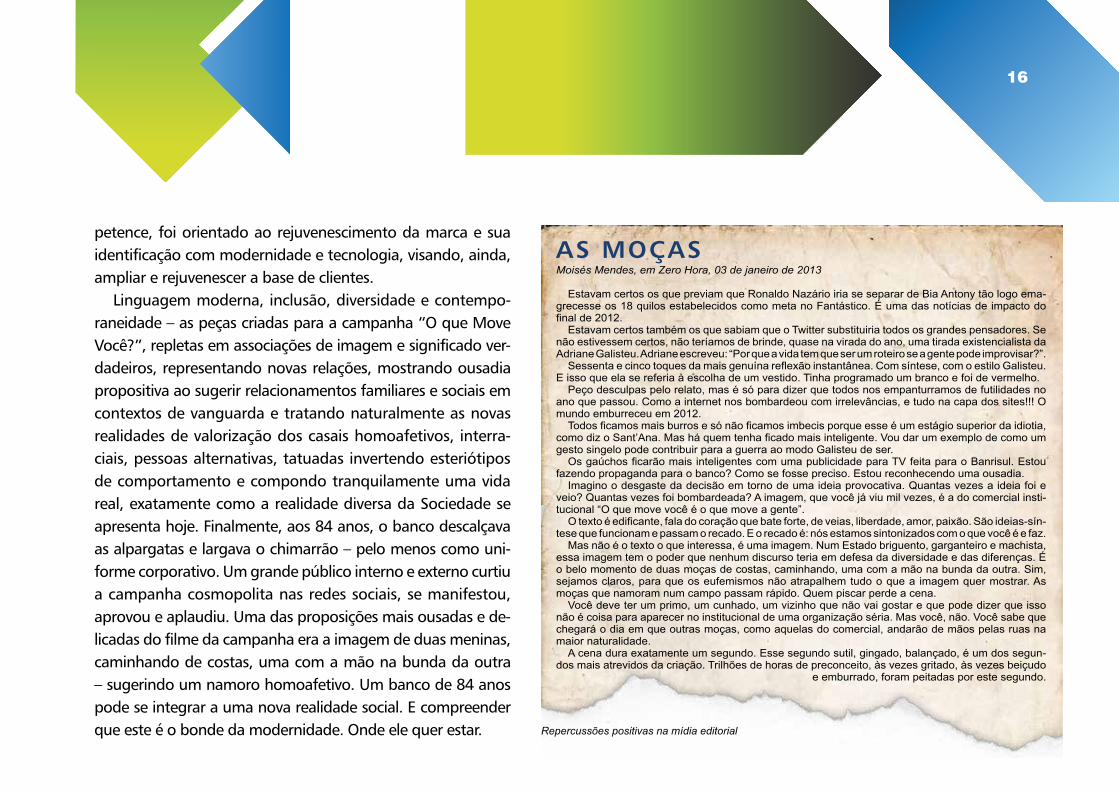

petence, foi orientado ao rejuvenescimento da marca e sua identificação com modernidade e tecnologia, visando, ainda, ampliar e rejuvenescer a base de clientes.

Linguagem moderna, inclusão, diversidade e contempo-raneidade – as peças criadas para a campanha “O que Move Você?”, repletas em associações de imagem e significado ver-dadeiros, representando novas relações, mostrando ousadia propositiva ao sugerir relacionamentos familiares e sociais em contextos de vanguarda e tratando naturalmente as novas realidades de valorização dos casais homoafetivos, interra-ciais, pessoas alternativas, tatuadas invertendo esteriótipos de comportamento e compondo tranquilamente uma vida real, exatamente como a realidade diversa da Sociedade se apresenta hoje. Finalmente, aos 84 anos, o banco descalçava as alpargatas e largava o chimarrão – pelo menos como uni-forme corporativo. Um grande público interno e externo curtiu a campanha cosmopolita nas redes sociais, se manifestou, aprovou e aplaudiu. Uma das proposições mais ousadas e de-licadas do filme da campanha era a imagem de duas meninas, caminhando de costas, uma com a mão na bunda da outra – sugerindo um namoro homoafetivo. Um banco de 84 anos pode se integrar a uma nova realidade social. E compreender que este é o bonde da modernidade. Onde ele quer estar. Repercussões positivas na mídia editorial

AS MOÇASMoisés Mendes, em Zero Hora, 03 de janeiro de 2013

Estavam certos os que previam que Ronaldo Nazário iria se separar de Bia Antony tão logo ema-grecesse os 18 quilos estabelecidos como meta no Fantástico. É uma das notícias de impacto do final de 2012.

Estavam certos também os que sabiam que o Twitter substituiria todos os grandes pensadores. Se não estivessem certos, não teríamos de brinde, quase na virada do ano, uma tirada existencialista da Adriane Galisteu. Adriane escreveu: “Por que a vida tem que ser um roteiro se a gente pode improvisar?”.

Sessenta e cinco toques da mais genuína reflexão instantânea. Com síntese, com o estilo Galisteu. E isso que ela se referia à escolha de um vestido. Tinha programado um branco e foi de vermelho.

Peço desculpas pelo relato, mas é só para dizer que todos nos empanturramos de futilidades no ano que passou. Como a internet nos bombardeou com irrelevâncias, e tudo na capa dos sites!!! O mundo emburreceu em 2012.

Todos ficamos mais burros e só não ficamos imbecis porque esse é um estágio superior da idiotia, como diz o Sant’Ana. Mas há quem tenha ficado mais inteligente. Vou dar um exemplo de como um gesto singelo pode contribuir para a guerra ao modo Galisteu de ser.

Os gaúchos ficarão mais inteligentes com uma publicidade para TV feita para o Banrisul. Estou fazendo propaganda para o banco? Como se fosse preciso. Estou reconhecendo uma ousadia.

Imagino o desgaste da decisão em torno de uma ideia provocativa. Quantas vezes a ideia foi e veio? Quantas vezes foi bombardeada? A imagem, que você já viu mil vezes, é a do comercial insti-tucional “O que move você é o que move a gente”.

O texto é edificante, fala do coração que bate forte, de veias, liberdade, amor, paixão. São ideias-sín-tese que funcionam e passam o recado. E o recado é: nós estamos sintonizados com o que você é e faz.

Mas não é o texto o que interessa, é uma imagem. Num Estado briguento, garganteiro e machista, essa imagem tem o poder que nenhum discurso teria em defesa da diversidade e das diferenças. É o belo momento de duas moças de costas, caminhando, uma com a mão na bunda da outra. Sim, sejamos claros, para que os eufemismos não atrapalhem tudo o que a imagem quer mostrar. As moças que namoram num campo passam rápido. Quem piscar perde a cena.

Você deve ter um primo, um cunhado, um vizinho que não vai gostar e que pode dizer que isso não é coisa para aparecer no institucional de uma organização séria. Mas você, não. Você sabe que chegará o dia em que outras moças, como aquelas do comercial, andarão de mãos pelas ruas na maior naturalidade.

A cena dura exatamente um segundo. Esse segundo sutil, gingado, balançado, é um dos segun-dos mais atrevidos da criação. Trilhões de horas de preconceito, às vezes gritado, às vezes beiçudo

e emburrado, foram peitadas por este segundo.

17

Em qualquer área da vida, ser o “primeiro a saber” é um valor inestimável de relacionamento. Em qualquer área da vida, ser o último a saber é uma dor que não passa. Em um momento histórico de valorização dos funcionários do Banrisul, a Campanha de Endomarketing, disparada no pe-ríodo de novembro a dezembro de 2012, foi implantada em três momentos e se baseou em informação em primei-ra mão, emoção compartilhada e orgulho de ser Banrisul.

Na primeira etapa utilizou-se a ferramenta de marke-ting teaser, chamando a atenção do público interno para o conceito de MOVIMENTO.

CAMPANHA DE ENDOMARKETING• Infográficos com as mensagens: ”o mundo em movimento”, “o Brasil em

movimento”, “o Banrisul em movimento”, ”você em movimento” foram lança-das na intranet e compuseram cartazes afixados nos murais internos.

• Caixas enigmáticas, com os dizeres “Não é só com a curiosidade que essa caixa vai mexer” foram colocadas nas agências e nas áreas da Direção Geral. Elas só podiam ser abertas simultaneamente com o evento no Teatro Bourbon Country.

• E-mails marketing foram enviados para as lideranças, convidando para um evento no Bourbon Country, sem contudo explicitar que seria o lançamento da campanha, incitando apenas a curiosidade.

No segundo momento houve o lançamento oficial da campanha, batizado de Dia B.

Cartaz InternoDia 05 a 15.12

CAMPANHA INTERNATeaser

Caixa nas Agências e Áreas da DG03 a 06.12

CAMPANHA INTERNATeaser

E-mail marketing para participantes do Evento

Dia 30.11

Campanha Institucional - Diretor CasselApresentação do Filme, Campanha Externa e Interna

Reservar agenda

Fala do PresidenteDados e fatos dos 2 anos (mercado e Banrisul) e os MOVIMENTOS da Gestão para os próximos 2 anos

Reservar agenda

`Projeto

Projeto de Endomarketing para o Banrisul

EquipesGerente Adjunto/ colaborador da área coordena ação de abertura

da caixa às 16h30. Cada colaborador ganhará um kit:

18

• Abertura da caixa simultânea (nas agên-cias): Liderança (Gerente Adjunto/colaborador da área) coordena a ação de abertura da caixa às 16h30. Cada colaborador ganhou um kit, con-tendo uma camiseta e uma mochila estampa-das com o slogan “Você move o Banrisul”.

• Na Intranet é veiculado um vídeo com a apresentação do posi-cionamento da campanha pelo presidente do Banrisul, Tulio Zamin, e a exibição do filme da campanha.

• Gran-de evento no Teatro do Bourbon Country, em Porto Alegre, para lança-mento oficial da campa-nha interna e externa, contando com o jornalista Tulio Milman, como mestre de cerimônias. No evento, o Presidente do Banrisul, Tulio Zamin, apresentou dados sobre o dois anos de gestão e a prospecção para os próximos dois anos. Na sequência, o Diretor Cassel realizou a

apresentação da Campanha Institucional. A festividade prosseguiu com uma palestra motivacional e a apresentação da Orquestra Jovem. Todos os participantes receberam a mochila e a camiseta com o logo da Campanha Interna.

• Canais de comunicação interna: Equipes enviam fotos e de-poimentos sobre o dia B para: Minuto a Minuto, Intranet e Revista.

A terceira etapa da campanha é constituída por ações de sus-tentação, visando uma mudança na cultura do Banco, alinhada com o novo norte estratégico.

Reuniões de Equipe: os líderes e equipe constróem um Plano de Ação, com o desenvolvimento de ações relacionadas aos objetivos es-tratégicos e comerciais do Banco no curto e médio prazo – 1 ou 2 meses.

• Ações de Desenvolvimento de Pessoas: Criação do Módulo “Você move o Banrisul”, em conjunto com a área de Treinamento e do Programa de Desenvolvimento de Lideranças 2013.

• Ações Digitais apresentando a campanha nas principais mídias eletrônicas.

• Linguagem unificada: as co-municações do Banco, colabo-radores e pontos de contato devem alinhar o discurso com a identidade da marca.

19

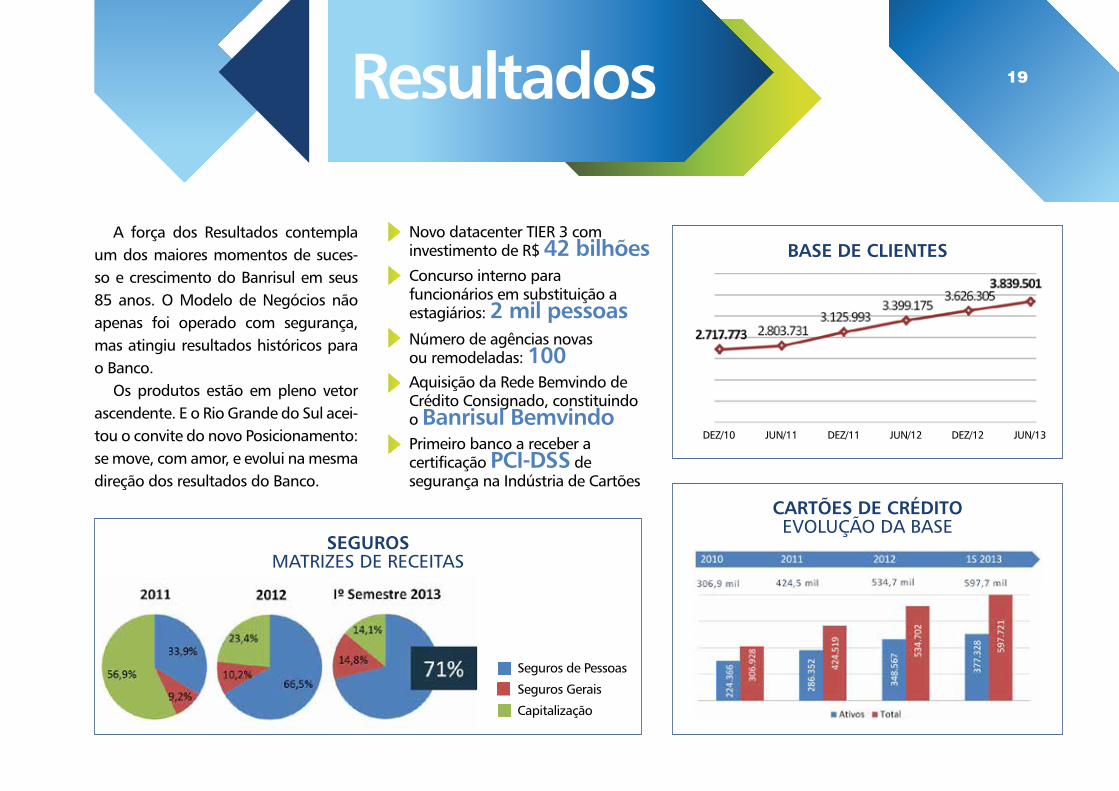

A força dos Resultados contempla um dos maiores momentos de suces-so e crescimento do Banrisul em seus 85 anos. O Modelo de Negócios não apenas foi operado com segurança, mas atingiu resultados históricos para o Banco.

Os produtos estão em pleno vetor ascendente. E o Rio Grande do Sul acei-tou o convite do novo Posicionamento: se move, com amor, e evolui na mesma direção dos resultados do Banco.

Resultados

SEGUROSMATRIZES DE RECEITAS

BASE DE CLIENTES

CARTÕES DE CRÉDITOEVOLUÇÃO DA BASE

Seguros de Pessoas

Seguros Gerais

Capitalização

Novo datacenter TIER 3 com investimento de R$ 42 bilhõesConcurso interno para funcionários em substituição a estagiários: 2 mil pessoasNúmero de agências novas ou remodeladas: 100Aquisição da Rede Bemvindo de Crédito Consignado, constituindo o Banrisul BemvindoPrimeiro banco a receber a certificação PCI-DSS de segurança na Indústria de Cartões

DEZ/10 JUN/11 JUN/12 JUN/13DEZ/11 DEZ/12

20

FOCO NA EXPANSÃO TARIFASEVOLUÇÃO DAS RECEITAS

CONSÓRCIOEVOLUÇÃO DAS VENDAS – COTAS

CAPTAÇÃOEVOLUÇÃO NO PERÍODO (R$)

SALDO ÚLTIMO DIA (ESTOQUE)

21

w w w . b a n r i s u l . c o m . b r

Produção: www.mahatmas.com.br • Coordenação de Equipe: Euthalia Xavier

Solicitamos a gentileza de consulta prévia à empresa, em caso de objetivo de publicização deste conteúdo em outro âmbito.