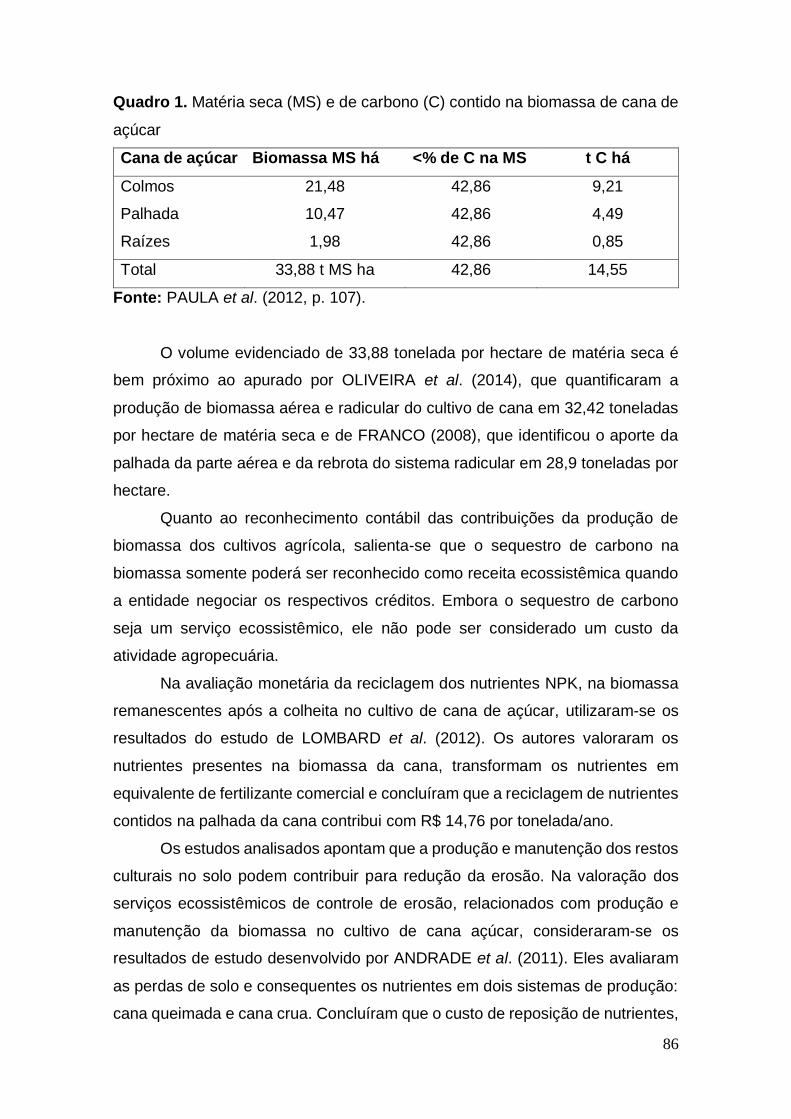

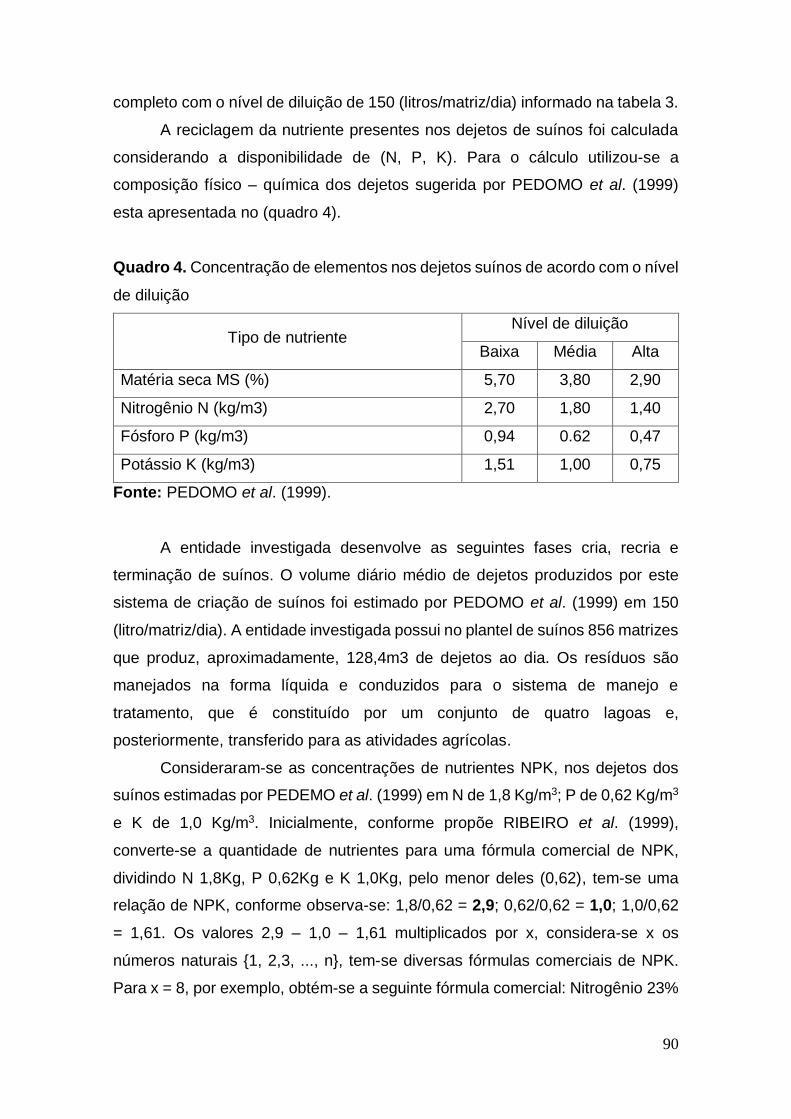

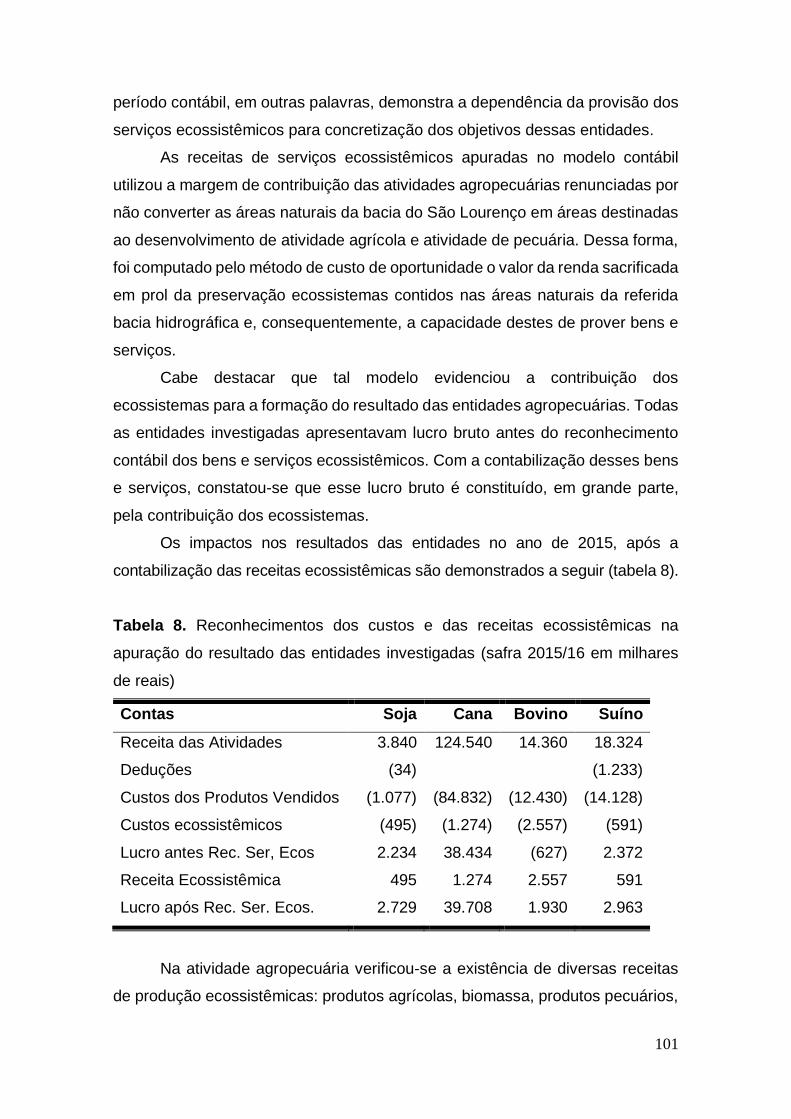

evidenciaÇÃo do valor contÁbil das receitas de …

TRANSCRIPT

UNIVERSIDADE ANHANGUERA - UNIDERP

AGUINALDO ROCHA GOMES

EVIDENCIAÇÃO DO VALOR CONTÁBIL DAS RECEITAS DE SERVIÇOS

ECOSSISTÊMICOS NAS ATIVIDADES AGROPECUÁRIAS

CAMPO GRANDE – MS

2017

AGUINALDO ROCHA GOMES

EVIDENCIAÇÃO DO VALOR CONTÁBIL DAS RECEITAS DE SERVIÇOS

ECOSSISTÊMICOS NAS ATIVIDADES AGROPECUÁRIAS

Tese apresentada ao Programa de Pós-

graduação em Meio Ambiente e

Desenvolvimento Regional da

Universidade Anhanguera-Uniderp, como

parte dos requisitos para a obtenção do

título de Doutor em Meio Ambiente e

Desenvolvimento Regional.

Orientação:

Profa. Dra. Lídia Maria Lopes Rodrigues

Ribas

CAMPO GRANDE

2017

Dados Internacionais de Catalogação na Publicação (CIP)

Ficha catalográfica elaborada pela Biblioteca Anhanguera-Uniderp

Gomes, Aguinaldo Rocha. G612e Evidenciação do valor contábil das receitas de serviços

ecossistêmicos nas atividades agropecuárias. / Aguinaldo Rocha Gomes. -- Campo Grande, 2017.

107f. : il. color.

Tese (doutorado) – Universidade Anhanguera-Uniderp, 2017. “Orientação: Profa. Dra. Lídia Maria Lopes Rodrigues Ribas.”

1. Desenvolvimento regional. 2. Contabilidade ambiental. 3.

Ecossistemas. 4. Bacia Hidrográfica – Rio São Lourenço, MT. 5. Ativo biológico. 6. Receita ecossistêmica. I. Título.

CDD 21.ed. 338.9

657.4

AGRADECIMENTOS

Desejo expressar o meu agradecimento a todos aqueles que tornaram

possível a concretização deste trabalho. A Deus, por permitir a realização desses

acontecimentos.

pObrigado Profa. Dra. Lídia Maria Lopes Rodrigues Ribas pelo

crescimento científico e intelectual que me proporcionou, o qual irá acompanhar

por toda a vida, pela forma como sabiamente orientou a execução desta tese,

pela sua disponibilidade, incentivo, compreensão e confiança que me transmitiu

ao longo de toda a pesquisa.

Obrigado Prof. Dr. Gilberto Luiz Alves e Prof. Dr. Sandino Hoff pela

receptividade e pela constante disponibilidade de ensinar. Muito obrigado à

Profa. Dra. Rosemary Matias e ao Prof. Dr. Celso Correia de Souza, pelo

aprendizado imprescindível para conclusão deste trabalho. Obrigado aos

membros da banca de qualificação pelas valiosas contribuições.

Obrigado aos colegas de turma pelo convívio prazeroso, pelas disciplinas

compartilhadas e pelas contribuições direta e indireta para a realização deste

curso de doutorado e especialmente pela amizade.

Obrigado a toda a minha família, em especial à minha esposa Rosimeire

Mariano Sanquite Gomes pela paciência e compreensão, aos meus Filhos

Juliano e Gustavo, pois sem vosso apoio e carinho tudo seria certamente mais

difícil.

Obrigado a todas as pessoas que contribuíram para esta realização

pessoal e profissional que infelizmente não foram mencionadas.

SUMÁRIO

1. Resumo Geral................................................................................ 06

2. General Summary.......................................................................... 07

3. Introdução Geral............................................................................ 08

4. Revisão da literatura...................................................................... 13

5. Referencias Bibliográficas............................................................. 35

6. Artigos

Artigo I............................................................................................ 41

Internalização contábil dos serviços ecossistêmicos nas atividades

agropecuárias................................................................................. 41

Resumo.......................................................................................... 41

Abstract.......................................................................................... 42

Introdução...................................................................................... 42

Material e Método.......................................................................... 46

Resultados e Discussão................................................................ 48

Conclusão...................................................................................... 66

Referencias bibliográficas.............................................................. 67

Artigo II........................................................................................... 72

Contabilidade de serviços ecossistêmicos nas atividades

agropecuárias: validação modelo contábil na bacia do Rio São

Lourenço......................................................................................... 72

Resumo.......................................................................................... 72

Abstract.......................................................................................... 73

Introdução...................................................................................... 73

Material e Método.......................................................................... 75

Resultados e Discussão................................................................ 78

Conclusão..................................................................................... 102

Referências bibliográficas............................................................. 103

7. Conclusão Geral........................................................................... 106

6

1. Resumo Geral

As atividades agropecuárias sempre dependeram dos ecossistemas e da

provisão dos seus serviços para desenvolvimento biológico de vegetais, de

animais e para manutenção da capacidade produtiva do solo. Embora os

serviços providos sejam absorvidos pelas atividades produtivas, o seu valor

econômico não é ainda levado em conta na apuração dos resultados contábeis

das entidades que auferiram tais benefícios. Isso ocorre mesmo sendo

imprescindível a evidenciação desses bens e serviços no resultado das

entidades que exploram as atividades agropecuárias. Diante dessas

considerações, esta pesquisa objetivou o desenvolvimento de linhas

orientadoras e procedimentos para implementação da contabilização dos

serviços ecossistêmicos por parte das entidades agropecuárias. O tema de

estudo enquadra-se na linha de pesquisa: Sociedade, Ambiente e

Desenvolvimento Regional Sustentável. Para atingir os objetivos, analisaram-se

as demonstrações contábeis das entidades agropecuárias constituídas na forma

de sociedade anônima que exercem atividades na bacia hidrográfica do rio São

Lourenço em Mato Grosso. Tal análise se deu na perspectiva de identificar as

práticas contábeis adotadas e o usufruto dos serviços ecossistêmicos. Na

sequência, foram analisados os conceitos, classificações e os métodos de

avaliação desses serviços e apresentaram-se proposições a respeito da

classificação contábil das receitas ecossistêmicas. Logo após, procurou-se

demonstrar a forma de contabilização dos serviços ecossistêmicos. Nesse

sentido, o estudo permitiu concluir positivamente sobre a possibilidade de

internalização dos serviços ecossistêmicos, de modo a classificá-los como:

receitas ecossistêmicas de produção de bens e receitas ecossistêmicas de

provisão de serviços. A aplicação do método do valor justo para valoração

econômica dos serviços ecossistêmicos providos na bacia hidrográfica do rio

São Lourenço permitiu sua internalização contábil com receitas pelas entidades

agropecuárias mesmo quando seus preços não são observáveis. Constatou-se

que as receitas ecossistêmicas, quando evidenciadas contabilmente, constituem

uma medida de eficácia da entidade agropecuária e expressam as contribuições

dos ecossistemas para a formação do resultado da entidade.

Palavras-chave: Contabilidade ambiental, Ecossistema, Bacia hidrográfica.

7

2. General Summary

Agricultural and livestock activities have always depended on ecosystems and

the provision of their services for the biological development of plants and animals

and for maintaining the productive capacity of the soil. Although the services

provided are absorbed by the productive activities, their economic value is not

yet taken into consideration in the calculation of the accounting results of the

entities that receive such benefits, in spite of the fact that it is essential that these

goods and services be displayed in the result of the entities that exploit the

agricultural and livestock activities. In view of these considerations, this research

aims the development of guidelines and procedures for the implementation of the

accounting of ecosystem services by agricultural entities. The theme of the study

fits in line with the research: Society, Environment and Sustainable Regional

Development. In order to reach the objectives, there were analyzed the financial

statements of agricultural entities established as public limited company and that

execute their activities in the São Lourenço river basin in Mato Grosso with the

purpose to identify the accounting practices adopted and the usufruct of the

ecosystem services. Subsequently, the concepts, classifications and methods of

evaluation of these services were analyzed and proposals regarding the

accounting classification of the ecosystem revenues were presented. Shortly

after, endeavors were made in order to demonstrate the form of the accounting

of the ecosystem services by the agricultural entities. The study enabled to

conclude positively on the possibility of the internalization of the ecosystem

services, by classifying them as: ecosystem revenues from the production of

goods and ecosystem revenues from provision of services by the agricultural

entities. The application of the fair value method for economic valuation of the

ecosystem services provided by the São Lourenço river basin allowed its

internalization with revenues by the agricultural entities even when their prices

are not apparent. It was verified that the ecosystem revenues, when evidenced

in the accounting, constitute a measure of effectiveness of the agricultural entity

and express the contributions of the ecosystems to the formation of the entity's

result.

Keywords: Environmental accounting, Ecosystem, Hydrographic basin.

8

3. Introdução Geral

Os produtos agropecuários destinados ao consumo, ao beneficiamento

ou à industrialização, dentre os quais se destacam cereais, fibras, madeiras,

carne, leite, ovos, entre outros que satisfazem as demandas da população

humana são ofertados. IASB (2003, p.5), conceitua a atividade agrícola como “a

gestão por uma entidade da transformação biológica e colheita de ativos

biológicos para venda ou para conversão em produtos agrícolas ou em ativos

biológicos adicionais”. O processo biológico do qual está submetido a produção

agropecuária é constituído de variáveis não controlável totalmente pelos seres

humanos, consequentemente, deve-se atuar sobre as variáveis controláveis

para alcançar melhores resultados.

BRESCIANI (2003, p. 43) afirma que produção agropecuária “consiste em

produzir bens econômicos a partir da combinação dos esforços do homem e da

natureza, para favorecer a atividade biológica de plantas e animais incluindo

produção, o melhoramento e o crescimento”. De modo geral, o homem

transforma a potencialidade da natureza com a finalidade de produzir de bens

econômicos. A atividade agropecuária usufrui de bens e serviços da natureza.

Dentre os serviços que os ecossistemas oferecem, uma serie deles é

essencial para o desenvolvimento das atividades agropecuárias, concretizados

na forma de bens e serviços e usufruídos pelas entidades no cultivo das plantas

e na criação de animais. As atividades produtivas geralmente usufruem de

serviços ecossistêmicos, porém, não suportam os sacrifícios necessários para

sua provisão. O usufruto dos serviços ecossistêmicos não gera obrigação

financeira para a entidade, não ocorrendo, pelo menos nesta visão, os sacrifícios

pelos benefícios obtidos.

Consequentemente, por não suportarem os sacrifícios necessários para

oferta de tais serviços, as entidades agropecuárias geralmente desconsideram

o valor correspondente aos serviços ecossistêmicos na apuração dos resultados

de suas atividades. Além disso, o desconhecimento dos custos e das receitas

providas pelos ecossistemas contribui para aumentar as incertezas com relação

à capacidade da provisão dos serviços ecossistêmicos.

TURNER et al. (2003) afirmam que o uso monetário como critério de

mensuração dos benefícios oferecidos pelo ecossistema estabelece uma

relação transparente com outros usos de seus ativos e atributos, já que o

9

mercado e a economia são difundidos em bases monetárias.

Semelhantemente, a quantificação monetária dos bens e serviços

providos pelos ecossistemas, e o seu reconhecimento como receitas das

entidades que usufruíram destes para a formação dos resultados globais das

suas atividades agropecuárias, permite subsidiar os processos de tomadas de

decisões com informações uteis e relevantes.

Entende-se que a produção agropecuária é afetada pelo crescimento e

pelo desenvolvimento vegetativo dos seres vivos, ou seja, as características

biológicas do processo produtivo e a dependência das demais condicionantes

dos ecossistemas proporcionam mudanças quantitativas e qualitativas nos

ativos das entidades. Embora, o CONSELHO FEDERAL DE CONTABILIDADE

- CFC (2011) prescreva o reconhecimento das variações biológicas como

receitas das atividades agropecuárias, a grande maioria dos serviços providos

pelos ecossistemas não têm sido devidamente valorados e nem contabilizados.

Em outras palavras a contabilidade não tem consciência ou percepção

dos serviços ecossistêmicos, embora, os serviços ecossistêmicos sejam

consumidos na produção de bens da agropecuária, os seus respectivos custos

não são computados na apuração dos resultados das atividades desenvolvidas.

Normalmente, apenas os grãos, frutos madeiras e fibras são avaliados e

reconhecidos contabilmente como receita de produção, mas não os efeitos

econômicos resultantes da produção da biomassa total e de grãos na atividade

agropecuária.

Em linhas gerais, os serviços ecossistêmicos quando desfrutados

contribuem com a entidade agropecuária para o desempenho de suas atividades

econômicas. Nesse cenário, a contabilidade, por meio das funções de registro,

controle e evidenciação, possui um importante papel no processo de aprimorar

o processo contábil, uma vez que as informações disponibilizadas podem

subsidiar os tomadores de decisão, com dados sobre as contribuições providas

pelos ecossistemas para desempenho dessa atividade.

Segundo GENELLETI (2011), a questão ambiental com foco nos serviços

ecossistêmicos vem sendo discutida na literatura internacional, como uma

ferramenta potencial para comunicar e integrar a questão ambiental em diversos

setores e políticas. No setor agropecuário, a contabilidade constitui uma

ferramenta com potencial para contribuir com a gestão dos ecossistemas e,

10

consequentemente, com a capacidade deste de prover bens e serviços. Nesse

sentido, é imprescindível a contabilização dos custos e das receitas

ecossistêmicas, bem como sua evidenciação nas demonstrações contábeis.

Contemplar informações sobre os serviços ecossistêmicos por meio do

sua internalização contábil como receitas das entidades agropecuárias pode

permitir ampliar as análises das demonstrações contábeis. Segundo o estudo

TEEB (2010), isso se dá com os objetivos de prover informações que possam

solucionar conflitos entre os usuários dos serviços provenientes dos

ecossistemas, poupar custos futuros, melhorar a qualidade de vida e garantir

meios de subsistência.

Para contabilizar serviços ecossistêmicos como receitas, propôs-se sua

classificação em: receitas de produção ecossistêmica e receitas de serviços

ecossistêmicos. Entende-se que os serviços ecossistêmicos apresentam as

características de serem intangíveis, simultaneamente providos e consumidos e,

ainda, serem perecíveis, ou seja, quando não consumidos, podem ser perdidos.

Por outro lado, os produtos ecossistêmicos possuem características tais como

serem tangíveis e terem a produção desvinculada do consumo e poderem ser

estocados. Alguns bens e serviços ecossistêmicos ainda apresentam a

característica comum de não serem comercializados, ou seja, seus preços são

não conhecidos.

Nesse sentido, a presente pesquisa pretendeu responder ao seguinte

questionamento: de que modo o valor dos serviços ecossistêmicos pode ser

levado em conta na apuração contábil dos resultados das atividades

agropecuárias? Esse questionamento indica que o valor de tais serviços não é

levado em conta na apuração do resultado, desse modo não contabiliza-se essa

receita e, consequentemente, subavalia-se os custos dos produtos

agropecuários.

Neste estudo assumiu-se as hipóteses: é imprescindível que os serviços

ecossistêmicos sejam contabilizados como receitas ecossistêmicas, o que

possibilita a evidenciação, com fidedignidade, do resultado das entidades

agropecuárias, de modo a contribuir para que o produtor rural e a sociedade

tenham conhecimento das contribuições dos ecossistemas para concretização

das atividades econômicas desenvolvidas.

11

Os bens e serviços ecossistêmicos usufruídos pelas entidades

agropecuárias podem ser identificados em função de uma série de

consequências observadas no processo produtivo, dentre as quais se destacam:

o menor consumo de insumos de produção por reciclagem de nutrientes;

menores incidências de pragas e doenças pelo usufruto de serviços de controle

biológico; redução de custos de controle de erosão, de inundações, de secagem

e armazenagem, entre outros, o que possibilita sua quantificação, registro e

evidenciação pelo sistema contábil.

No intuito de destacar as metas propostas por este trabalho, apresentam-

se os seus objetivos. Em âmbito geral, teve como objetivo o desenvolvimento de

diretrizes e procedimentos para implementação da contabilização e

evidenciação das receitas de serviços ecossistêmicos, a fim de subsidiar os

produtores rurais com informação úteis para a gestão de suas atividades

econômicas e dos ecossistemas. Esse objetivo geral se subdivide em três

específicos:

Identificar, mediante modelos conceituais, os serviços ecossistêmicos

providos em de bacia hidrográfica e auferidos por entidades que se dedicam à

agropecuária;

Analisar modelos contábeis conceituais e as ferramentas para valoração

e precificação dos serviços ecossistêmicos e;

Propor, a partir das práticas contábeis adotadas pelas entidades

investigadas e dos resultados de estudos científicos, um modelo contábil a fim

de reconhecer as receitas de serviços ecossistêmicos por parte das entidades

agropecuárias.

Este estudo foi estruturado em quatro seções: introdução geral, que

contextualiza e problematiza a necessidade de contabilização dos serviços

ecossistêmicos por parte das atividades agropecuárias; os objetivos da pesquisa

e a fundamentação teórica compõem a primeira seção. Na seção seguinte (artigo

1), discutiu-se a multiplicidade de percepções sobre serviço ecossistêmico, as

formas de classificação, a qualificação, quantificação e valoração econômica dos

serviços ecossistêmicos.

Além disso, discutiu-se a relação da estrutura contábil para captar,

mensurar, registrar e evidenciar as receitas ecossistêmicas de produção

agropecuária, de provisão de serviços ecossistêmicos, bem como analisou-se as

12

demonstrações contábeis das entidades agropecuárias investigadas. Em

seguida, refletiu-se sobre as práticas contábeis adotadas por parte das entidades

agropecuárias constituídas sob a forma de sociedade anônima na bacia

hidrográfica do rio São Lourenço, no estado de Mato Grosso. Por fim,

apresentou-se a proposição de um modelo contábil com objetivo de internalizar

as receitas ecossistêmicas.

A terceira seção (artigo 2) descreve uma proposta de modelo contábil de

reconhecimento dos serviços ecossistêmicos. Analisou-se as demonstrações

contábeis das entidades agropecuárias e a partir dos dados divulgados nas

demonstrações contábeis de forma reversa identificou-se os serviços providos

pelos ecossistemas e auferidas pelas entidades investigadas. Por último, ilustra

a aplicação desse modelo contábil na bacia hidrográfica do rio São Lourenço. A

conclusão geral da pesquisa é apresentada na quarta seção.

13

4. Revisão de Literatura

Esta parte do trabalho é dedicada a identificar conceitos, classificação e

métricas de valoração dos serviços ecossistêmicos. Assim, procurou-se dialogar

com as teorias contábeis relacionadas ao reconhecimento dos serviços

ecossistêmicos com ênfase na atividade agropecuária. Além disso, buscou-se

demonstrar a necessidade da evidenciação pelo sistema contábil das receitas

de produção e provisão de serviços ecossistêmicos por parte da atividade

agropecuária.

Alguns estudos sobre biodiversidade e os serviços ecossistêmicos que

contribuíram para construção deste referencial teórico, devido a sua abrangência

espacial e temporal, merecem destaque, tais como: MILLENNIUM ECOSYSTEM

ASSESSMENT - MEA (2003); THE ECONOMICS OF ECOSYSTEMS AND

BIODIVERSITY - TEEB (2010). Estudos realizados por MAY et al. (1999); por

CAMPHORA e MAY (2006); e por ROMA et al. (2013).

Os referidos estudos demonstram a importância do entendimento sobre

valor econômico da biodiversidade e dos serviços ecossistêmicos, o que visa a

levá-los em consideração nos processos de tomada de decisão. Apresentam os

resultados de revisões bibliográficas e estudos de caso que valoraram ou

evidenciaram a importância dos serviços ecossistêmicos e da biodiversidade,

além dos métodos utilizados nos exercícios de valoração.

4.1 Conceitos de Serviços Ecossistêmicos

Os serviços ecossistêmicos, inicialmente, foram definidos por EHRLICH e

MOONEY (1983). Em seguida, DAILY (1997) conceituou-os como as condições

e processos através dos quais os ecossistemas sustentam e satisfazem a vida

humana. COSTANZA et al. (1997) definiram como os benefícios que as

populações humanas obtêm direta e indiretamente das funções ecossistêmicas.

No início deste milênio um estudo denominado MILLENNIUM ECOSYSTEM

ASSESSMENT - MEA (2003), conceituou os serviços ecossistêmicos como os

benefícios que provêm dos ecossistemas aos seres humanos e contribui para

tornar a vida possível e também digna. Mais recentemente, outro estudo

denominado TEEB (2010), definiu os serviços dos ecossistemas como as

contribuições diretas e indiretas dos ecossistemas para o bem-estar humano.

Isso, basicamente, segue a mesma definição MEA, exceto por reconhecer que

14

os serviços possam beneficiar as pessoas por meio de múltiplas formas, ou seja,

direta e indireta.

Embora ainda não encontre na literatura uma definição única para os

serviços ecossistêmicos, ao longo das décadas foram obtidos avanços

significativos em conhecimentos que permitem identificá-los, classificá-los e,

inclusive, valorá-los. A classificação dos serviços ecossistêmicos contribui para

a compreensão de suas definições. NAHLIK et al. (2012) apresenta um resumo

das definições de serviços ecossistêmicos em ordem cronológica mais

difundidas na literatura, como pode ser observado no (quadro 1).

Quadro 1. Definições de serviços ecossistêmicos encontrados na literatura

Definições de serviços ecossistêmicos Fonte

Benefícios para população humana decorrentes, direta

ou indiretamente, das funções ecossistêmicas.

COSTANZA et al.

(1997)

A capacidade dos processos naturais e seus

componentes de fornecer produtos e serviços que

satisfaçam as necessidades humanas, direta ou

indiretamente.

GROOT et al.

(2002)

Os componentes da natureza diretamente aproveitados,

consumidos ou utilizados em função do bem-estar

humano.

BOYD e

BANZHAF(2007)

Benefícios que os homens reconhecem como obtidos a

partir dos ecossistemas, que suportam, direta ou

indiretamente, sua sobrevivência e qualidade de vida.

HARRINGTON et

al. (2010)

Fonte: Adaptado de NAHLIK et al. (2012).

Nenhuma das definições dos serviços ecossistêmicos apresentadas no

quadro 1 é utilizada como padrão. Essa diversidade de definições dos serviços

ecossistêmicos está relacionada aos diversos estudos que englobam esse tema

de pesquisa, tais como: estudos de avaliação de impactos ambiental, de gestão

da paisagem, de pagamento por serviços ambientais entre outros. A definição

adotada depende da abordagem dos serviços ecossistêmicos, porém, essas

definições têm, em comum, o objetivo de tornar mais compreensíveis as

contribuições providas pelos ecossistemas e usufruídas pelos seres humanos.

15

De forma similar à pluralidade de definições, são encontrados diversos

modos de classificação dos serviços ecossistêmicos na literatura. As

classificações propostas por COSTANZA et al. (1997), FERNANDEZ (1997),

GROOT et al. (2002) foram elaboradas com base nas funções ecossistêmicas.

Segundo COSTANZA et al. (1997), as funções são classificadas de modo geral

em: funções de regulação, de produção, de suporte e de informação.

FERNANDEZ (1997, p. 32) classifica as funções ecossistêmicas da seguinte

forma:

“Produção: natural (biomassa, mineral, água, luz, calor ...) e

agraria (produtos agrícolas, florestais, pecuários ...);

Acolhidas de: atividades agrárias, atividades urbanas,

atividades minerais, atividades recreativas, atividades de

educação, cultura, ciências e investigação. Monumentos e

demais patrimônio artístico, infraestruturas de comunicação,

transporte energético, transporte água;

Recepção: natural (restos de biomassa, água, calor, cinzas

vulcânicas...) e antropogênica (emissões da atmosfera,

vertidos aquáticos e ao solo, resíduos…);

Regulação: atmosférica (térmica, acústica, ionizante...),

hidrosférica (evaporação, absorção...), edafológica (gênesis,

morfológica, erosão, sedimentação...), biótica (biosanitária,

praguicida...) e descontaminante (purificação, filtração,

absorção...)”

A classificação proposta por FERNANDEZ (1997) distingue a função de

produção natural e produção agrária e a função de recepção natural e recepção

antropocêntrica. GROOT et al. (2002) entendem que as funções ecossistêmicas

podem ser agrupadas também em quatro categorias, quais sejam: funções de

produção, funções de regulação, funções de informação e funções de habitat.

Para COSTANZA (2008), as classificações não devem apontar para um

único modelo, mas sim para um pluralismo de tipologias úteis a propósitos

variados. Embora haja divergência quanto à classificação das funções

ecossistêmicas, existe consenso de que elas se traduzem em benefícios para a

16

manutenção da diversidade biológica, para a preservação dos processos

evolucionários e para o bem-estar humano. De igual forma, há divergências

quanto à classificação dos serviços ecossistêmicos. Os estudos divergem

quanto a forma de categorizar as contribuições ecossistêmicas denominando

genericamente de serviços ecossistêmicos conforme demonstrado a seguir.

MEA (2003) divide os serviços em quatro grupos: (i) Provisão: os bens e

produtos extraídos dos ecossistemas tais como os alimentos, a água doce, a

madeira, produtos químicos, etc.; (ii) Regulação: os que controlam os processos

naturais e mantêm o planeta habitável, tais como o clima, a doença, a erosão,

os caudais da água, a polinização bem como a proteção contra riscos naturais;

(iii) Serviços culturais: os benefícios intangíveis que contribuem para o bem-estar

dos seres humanos, como a recreação, os valores espirituais e a satisfação

estética; (iv) Suporte: os processos naturais, tais como os ciclos da energia, de

nutrientes e a produção primária que mantém os outros serviços.

A classificação dos serviços ecossistêmicos adotada pela MEA (2003),

apesar de ser amplamente empregada em uma série de estudos, principalmente

por serem os serviços classificados em categorias compreensíveis, permite

difundir conhecimentos sobre os bens e serviços providos pelos ecossistemas.

Ainda assim, para fins de contabilização, essa classificação não é a mais

apropriada.

Devido à emergente necessidade de internalização dos serviços

ecossistêmicos nos sistemas contábeis, HAINES YOUNG e POTSCHIN (2013)

propõem uma classificação denominada Common International Classification of

Ecosystem Services - (CICES). Tal proposta classifica os serviços

ecossistêmicos em três categorias: serviços de provisionamento; regulação e

manutenção; e serviços culturais.

A classificação CICES é, atualmente, usada no sistema de contabilidade

econômico ambiental da Organização das Nações Unidas. Esta classificação

apresenta cinco níveis de detalhamento (seção, divisão, grupo, classe e tipo de

classe). As seções, que correspondem às categorias descritas, compreendem

três grupos distintos: serviços de provisão; serviços de regulação e manutenção;

e serviços culturais. Essa classificação é um refinamento da descrita pela MEA

(2005) e TEEB (2010). A proposta de classificação CICES considera que os

17

serviços de suporte MEA (2005) e os serviços de habitats TEEB (2010) são uma

subclasse dos serviços de regulação e manutenção.

A diversidade de classificações e definições dos serviços ecossistêmicos,

embora sejam mais complementares que excludentes, está relacionada aos

diversos propósitos e contexto dos estudos realizados. COSTANZA (2008)

afirma que a complexidade natural dos ecossistemas não comportaria tal

singularidade. Na mesma linha de raciocínio, FISHER et al. (2009) afirmam que

a definição e classificação escolhidas devem estar relacionadas ao contexto.

Para FISHER et al. (2009), as distintas definições e classificações reflete

o processo científico para tornar operativo um marco conceitual a ser aplicado

em distintos contextos de tomada de decisões e com distintos propósitos. Alguns

autores, como BOVD e BANZHAF (2007) e WALLACE (2007), advertem sobre

a ambiguidade dessas classificações, que se resultam pouco operativas para o

desenvolvimento do exercício da contabilidade. Entende-se que classificação

dos serviços ecossistêmicos, para a sua internalização pela contabilidade,

dentre outros fatores, deve-se segregar os serviços ecossistêmicos em:

produção de bens e provisão de serviços. Essa segregação se fundamenta no

conceito de serviços, apresentado de LYRA (2003, p. 21):

“Serviço é um conjunto de ações e interações que, sem

necessariamente assumir a forma de um bem tangível, deve

satisfazer as necessidades do cliente. O cliente é visto como

o elemento principal desta relação, pois são as suas

necessidades que devem ser satisfeitas”.

De igual forma, SILVA et al. (2007, p. 3) afirmam que:

“Serviço pode ser entendido como sendo qualquer ação ou

desempenho que uma parte possa oferecer a outra e que

seja, essencialmente intangível e não resulte na posse de

algo. Sua prestação pode ou não estar vinculada a um

produto físico”.

Os serviços ecossistêmicos são entendidos como benefícios, segundo

18

MEA (2005), ou como contribuições, conforme TEEB (2010), proporcionados

pelos ecossistemas que satisfaçam direta e indiretamente as necessidades

humanas como, por exemplo, os alimentos, o ar que respiramos, o equilíbrio

climático, o controle de doenças, entre outros. Da mesma forma, uma série de

serviços ecossistêmicos também contribui com desempenho da atividade

agropecuária, por favorecer a produtividade biológica das plantas e dos animais

transformados em cultivos agrícolas e/ou criações.

Neste trabalho de tese, propõe-se classificar os serviços ecossistêmicos,

para fins do seu reconhecimento contábil, em produção bens e provisão de

serviços. Tal classificação considera que os bens produzidos pelos

ecossistemas (produção natural, produção agropecuária, produção aquícola)

podem ser armazenados e, consequentemente, podem ser usufruídos em locais

diferentes daquele onde ocorreu a sua produção. Por sua vez, os serviços

ecossistêmicos (serviços de regulação, serviços de suporte, serviços culturais)

não podem ser nem armazenados e nem estocados, uma vez que são

consumidos no momento da provisão e/ou desperdiçados. Além disso, mostram-

se imprescindíveis para existência produção bens ecossistêmicos. Nesse

sentido, apresenta-se a seguinte classificação:

Receita de produção ecossistêmica: produção natural, (frutos silvestres,

biomassa); produção agropecuária total, (produtos agropecuários, restos

culturais, dejetos), etc.

Receita de serviço ecossistêmico: serviços de suporte (capacidade de

acolhida); serviços de regulação; serviços de informação e amenidade.

A proposta de classificação objetiva somente contribuir para valoração e

contabilização das receitas ecossistêmicas por entidades agropecuárias que

usufruem dos serviços ecossistêmicos para atingir seus objetivos.

4.2 Contextualização das Atividades Agropecuárias

A atividade agropecuária apresenta como principal característica a

vulnerabilidade a eventos de diversas naturezas, tais como fenômenos

econômicos, naturais e financeiros. Os fenômenos naturais são abióticos e

bióticos e condicionam o crescimento e o rendimento, de modo a determinar

quais são as variedades biológicas e seus manejos que permitem alcançar

maiores produtividades dos bens e serviços providos pelos ecossistemas. É

19

necessário o conhecimento do ambiente e da oferta de serviços ecossistêmicos

mediante os quais nutrem, desenvolvem e reproduzem plantas e animais. Tal

conhecimento torna-se imprescindível para alcançar um nível adequado de

gestão do resultado da atividade agropecuária.

Nesse sentido, reconhece-se que o resultado da atividade agropecuária

está vinculado à integridade dos ecossistemas e na provisão adequada dos

serviços de regulação e de suporte, como controle biológico, polinização,

ciclagem de nutrientes e formação do solo. Segundo NICODEMO et al. (2008, p.

8):

“As ações do homem, que é parte dos ecossistemas, podem

contribuir para manter a integridade desses ecossistemas ou

podem ocasionar desequilíbrios irremediáveis. A

conservação da biodiversidade é necessária para a

manutenção dos serviços ambientais, exigidos para a

produção de alimentos, para a produção de bens de uso

humano e animal e para a conservação da qualidade e das

condições de vida.”

Em uma perspectiva da absorção de serviços pelas atividades

agropecuárias, identificam-se os esforços humanos e os esforços da natureza.

No primeiro caso, os esforços humanos correspondem aos sacrifícios

desempenhados pelos seres humanos, consumidos na produção. No segundo

caso, os esforços da natureza compreendem os benefícios proporcionados pelos

ecossistemas e desfrutados pelas entidades agropecuárias para

desenvolvimento de plantas e animais.

Segundo MEA (2005, p. 17), “o bem-estar humano está intrinsecamente

relacionado com a disponibilidade, em quantidade e qualidade, dos serviços

ecossistêmicos, os quais, na ordem de 60%, encontram-se degradados”. Afirma,

ainda, que a destruição dos ecossistemas e o uso insustentável dos serviços

providos acarretam não apenas problemas ambientais graves, mas a

intensificação das desigualdades sociais e da pobreza em todo o mundo, o que

afeta, em particular, as populações tradicionais.

O acesso a esses bens e serviços ecossistêmicos pelas atividades

20

agropecuárias necessitam de uma conscientização sobre as limitações de uso

dos recursos naturais. MAY (1995) considera que, ao contrário de se praticar a

exploração de recursos naturais até seu esgotamento físico ou econômico, deve

haver investimentos dos rendimentos derivados da extração desses recursos em

capital natural, de modo que a mudança líquida seja maior ou igual a zero.

Dado o exposto, por MAY (1995), acrescenta-se que a contabilidade

permite controlar a evolução do patrimônio de uma entidade. Por meio dela é

possível valorar e registrar as receitas ecossistêmicas auferidas em certo

período, de modo a produzir informações que podem ser usadas para fornecer

aos seus usuários (internos e externos) informações úteis e relevantes para

análise da situação econômica e patrimonial da entidade e das condições dos

ecossistemas que suportam as respectivas atividades. O reconhecimento

contábil dos serviços ecossistêmicos pode ainda auxiliar na conscientização da

existência de dependência entre as atividades agropecuárias e a provisão de

serviços ecossistêmicos, o que contribui para a preservação dos ecossistemas.

4.3 Contabilidade e os Serviços Ecossistêmicos na Agropecuária

A contabilidade, segundo IUDÍCIBUS et al. (2005), possui a capacidade

de capturar, primeiro, a ocorrência dos eventos econômicos que impactam um

determinado estado de riqueza, depois a de precificá-lo e, por último, de

comunicar seus efeitos. Entende-se que a contabilidade deve registrar os

fenômenos que afetam as situações patrimoniais, inclusive os serviços

ecossistêmicos que são usufruídos para a concretização dos objetivos das

entidades.

Quando aplicada a uma atividade econômica específica, a contabilidade

classifica-se conforme o campo de atuação ou atividade desempenhada e, na

agropecuária, a contabilidade é definida por MARION (2012, p. 33) como:

“A contabilidade de ativos biológicos abrange tudo aquilo

que nasce, cresce e morre, desde as culturas temporárias

e permanentes até os animais, rebanhos de reprodução e

corte. [...] Dessa forma, Ativos Biológicos estão em

constantes mudanças, merecendo contínuas avaliações.

Essas avaliações, normalmente positivas, além de

21

aumentar o ativo, produzem ganho econômico para a

entidade, devendo ser reconhecido como receita na

demonstração de resultado enquanto o produto não for

vendido”.

Para o autor, as transformações nos ativos biológicos das entidades

relacionadas com as características biológica do processo produtivo devem ser

reconhecidas como receitas. Contudo, acresce que as transformações nos

ativos biológicos são dependentes da provisão de serviços ecossistêmicos. Na

contabilidade, a relação entre os ecossistemas e os seres humanos é

reconhecida pelo IASB (2003, p. 5) através da norma internacional de

contabilidade 41, quando conceitua a atividade agrícola como a “gestão por uma

entidade da transformação biológica e colheita de ativos biológicos para venda

ou para conversão em produtos agrícolas ou em ativos biológicos adicionais”.

BRESCIANI (2003, p.43), afirma que a produção agropecuária “consiste

em produzir bens econômicos a partir da combinação do esforço do homem e

da natureza, para favorecer a atividade biológica de plantas e animais incluindo

sua produção, desenvolvimento e/ou crescimento”. Os esforços humanos e dos

ecossistêmicos devem ser considerados como custo absorvido pelas entidades

agropecuárias para a concretização da produção, o que torna imprescindível sua

valoração e contabilização.

As técnicas de valoração econômica disponíveis, embora possuam muitas

limitações, têm o potencial de valorar os benefícios econômicos provenientes do

usufruto dos bens e serviços dos ecossistemas para o desempenho das

atividades econômicas e para a manutenção do patrimônio da entidade.

O patrimônio em contabilidade é o conjunto de elementos materiais e

imateriais de uma entidade contábil que permite, por meio do usufruto, se

alcançar a finalidade para o qual foi constituído. Os elementos heterogêneos que

formam o patrimônio e as operações da entidade agropecuária devem ser

homogeneizados pelo denominador comum, normalmente o denominador

monetário. A expressão monetária do patrimônio deve atender a critérios

acomodáveis à legislação e ao avanço técnico científico não exclusivo da

contabilidade.

Apesar de essas técnicas de valoração dos bens e serviços

22

ecossistêmicos estarem se popularizando, seu uso ainda é pouco frequente por

parte do sistema contábil. Neste sentido, o IASB (2003) por meio da norma

internacional de contabilidade 41 apresenta como aspectos substanciais o

reconhecimento do resultado por produção, definido como o incremento de valor

por mudanças quantitativas e qualitativas (volume físico e/ou qualidade) nos

bens com crescimento vegetativo, em consequência de seus processos

biológicos. Ademais, prescreve uma hierarquia de valoração destinada mensurar

os ativos biológicos e os bens produzidos na agropecuária.

Segundo o IASB (2003), a receita de produção consiste na variação

patrimonial não vinculada diretamente aos custos incorridos. A inversão dos

custos desencadeia um acréscimo que, no curso normal das atividades, é

irreversível, não sendo, por tanto, o custo incorrido representativo do valor do

bem. Ao se reconhecer que o custo incorrido não é representativo dos ativos

sujeitos ao crescimento vegetativo, a norma prescreve que ao mensurar os

ativos biológicos é necessário qualificar e quantificar o processo de

desenvolvimento biológico.

No Brasil o COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS (2009, p.

3), através do CPC 29, em convergência com a norma internacional de

contabilidade 41, afirma que o processo de transformação biológica resulta dos

seguintes eventos:

“Procriação: aumento com o nascimento de novos animais

ou plantas; Crescimento: aumento da quantidade ou

melhora da qualidade de um animal planta, como aumento

do peso ou crescimento de uma plantação; e Degeneração:

diminuição na quantidade ou deterioração na qualidade de

um animal ou planta”.

A norma contábil brasileira reconhece o conceito de desenvolvimento

biológico ou produção de novos ativos biológicos da atividade agropecuária

como o motivo principal da geração de ingressos (receitas) do setor. Entretanto,

apenas uma parte dos bens produzidos (produtos agropecuários) é reconhecido

como receita. A biomassa, proveniente principalmente dos restos culturais, e os

dejetos das criações, normalmente, não são reconhecidos como receitas.

23

Semelhantemente, os serviços ecossistêmicos necessários para a

transformação biológica de animais e plantas também não são reconhecidos.

Pelo exposto, conclui-se que a contabilidade, apesar de significativos

avanços, não tem contemplado todas as receitas obtidas nas atividades

agropecuárias. Dessa maneira, a contabilidade precisa desenvolver meios

próprios para reconhecer os impactos, proporcionados pela incidência das

receitas ecossistêmicas na formação do resultado da atividade agropecuária, por

meio de suas funções típicas de registro, controle e divulgação.

4.4 Receitas Ecossistêmicas

O IASB (2003), por meio da NIC 41 determina o tratamento contábil para

as entidades que atuam na agropecuária, prescreve a obrigatoriedade da

avaliação e a divulgação dos ativos biológicos ao valor justo. Valor justo é

conceituado com o valor pelo qual um ativo pode ser negociado, ou um passivo

liquidado, entre partes interessadas, conhecedoras do negócio e independentes

entre si, com a ausência de fatores que pressionem para a liquidação da

transação ou que caracterizem uma transação compulsória.

De acordo com CPC 29 (2009, p. 4), o valor justo para reconhecer uma

receita deve ser utilizado quando forem satisfeitas a seguintes condições:

“A entidade: (a) controla o ativo como resultado de eventos

passados; (b) for provável que benefícios econômicos

futuros associados com o ativo fluirão para a entidade; e (c)

o valor justo ou custo do ativo puder ser mensurado

confiavelmente”.

Ressalta-se que o acréscimo nos ativos proporcionados por sua valoração

a valor justo corresponde a uma receita. Receitas são definidas, pelo CPC 30

(2012, p. 2), como:

“Aumentos nos benefícios econômicos durante o período

contábil sob a forma de entrada de recursos ou aumento de

ativos ou diminuição de passivos, que resultem em aumento

do patrimônio líquido e que não sejam provenientes de

24

aporte dos proprietários da entidade”.

A norma contábil brasileira destinada ao setor agropecuário propõe o

reconhecimento do resultado por produzir como um fato independente do

momento das transações comerciais. Neste sentido, propõe que o usufruto dos

serviços providos pelos ecossistemas corresponda às receitas de serviços

ecossistêmicas propriamente ditas. Já as transformações quantitativas e

qualitativas de seres biológicos, tais como: gestação, nascimento,

desenvolvimento, engorda, germinação, frutificação, produção de biomassa,

entre outras, corresponde às receitas de produção ecossistêmicas.

A receita derivada da utilização dos serviços ecossistêmicos não gera a

obrigação de pagamento, ou compromisso de pagamento, não ocorrendo, dessa

forma, pelo menos nessa visão, os sacrifícios pelos benefícios obtidos. No

entanto, quando tais serviços não são providos pelos ecossistemas, as

entidades devem arcar com os sacrifícios necessários para sua realização. Caso

os serviços ecossistêmicos não sejam providos e não possuam substitutos, a

entidade não terá condições operacionais para cumprir sua missão.

Por esse entendimento, constata-se que, apesar das dificuldades de

valoração monetária dos serviços ecossistêmicos, é necessário o

reconhecimento contábil, especialmente quando o objetivo é determinar o custo

e a receita dos produtos agropecuários, bem como, a correta apuração do

resultado das atividades desenvolvidas.

4.5 Custos de produção das atividades agropecuárias

As entidades devem ter ciência dos seus custos de produção, inclusive, e

principalmente, o custo dos serviços ecossistêmicos, pois essa informação

viabilizará a melhor tomada de decisão em questões que se relacionam com a

biodiversidade e o lucro do negócio. A partir daí, poderão influenciar atitudes que

resultem em benefícios para a geração atual e futura REINOSA (2009, p. 229),

afirma:

“Dentro das áreas mais importantes da contabilidade

ambiental encontra se os custos ambientais, entendidos

como a estimação do custo global que supõe a mitigação

25

dos danos ambientais que se hajam causado a partir de um

produto, atividade o processo. O problema é que a maioria

das empresas não estão preparadas para gerar esse tipo de

informação, posto que os sistemas tradicionais de

contabilidade ocultam os custos ambientais nas contas de

gastos gerais. Na medida que a empresa identifique estes

custos por separado, terão a possibilidade de analisar as

vantagens financeiras de aplicar práticas de conservação

ambiental”.

Os custos ambientais derivam do relacionamento das atividades e das

entidades com o meio ambiente. De acordo CARVALHO et al. (2000, p. 15): “os

custos ambientais correspondem a todos aqueles gastos relacionados direta ou

indiretamente com a proteção do meio ambiente, e que serão ativados em função

de sua vida útil”. Alguns exemplos são citados pelos autores, tais como:

amortização, exaustão e depreciação; aquisição de insumos para controlar,

reduzir ou eliminar poluentes; tratamento de resíduos derivados da produção;

disposição dos resíduos poluentes; recuperação e restauração de áreas

contaminadas; mão-de-obra utilizada nas atividades de controle, preservação e

recuperação do meio ambiente.

Entende-se que os custos ambientais compreendem a soma de todos os

recursos utilizados pela atividade desenvolvida com o propósito de controle,

preservação e recuperação ambiental. Nessa mesma linha de raciocínio,

RIBEIRO et al. (2010) expõem que os custos ambientais são resultantes da

aplicação de recursos no sistema de gerenciamento ambiental tanto no processo

produtivo como em atividades ecológicas.

Neste trabalho de tese, propõe-se incluir como custos ambientais os bens

e serviços ecossistêmicos absorvidos pelas atividades produtivas das entidades

agropecuárias, como por exemplo: o custo do controle biológico, do controle de

erosão, da formação de solo, da reciclagem de nutrientes, além de outros bens

e serviços. Sua internalização pela contabilidade como receitas de serviços

ecossistêmicos permite diagnosticar o desempenho desses ecossistemas.

Os custos das receitas ecossistêmicas são aqueles gastos incorridos na

produção bens ou na provisão serviços ecossistêmicos. Esses custos

26

apresentam diversas classificações; para REINOSA (2009), os custos

ambientais classificam-se em: custos de prevenção, custos de controle e custos

de mitigação de fracassos.

Na visão de KRAEMER (2002), é possível considerar custos ambientais

sob dois aspectos: aspecto do bem comum e aspecto social.

Aspecto do bem comum: trata-se dos recursos naturais utilizados no

processo produtivo que não tem proprietário, por exemplo: a água de um lago

ou rio que é utilizada no processo de irrigação do cultivo agrícola e não

agrega, ao custo final da safra, essa água utilizada, por considerá-la um bem

público;

Aspecto custo social: considera custos decorrentes de externalidades como

o aspecto anterior, mas, nesse caso, paga pelo custo monetário em si e é

prejudicada em decorrência de resíduos expelidos no processo produtivo.

Nesse caso, deve-se arcar também com esse custo, que não será

incorporado por quem o produziu; como por exemplo: a contaminação dos

lençóis freáticos, a contaminação do ar devido ao uso intensivo de

agrotóxicos na agricultura, etc.

SPALLAROSSA (2000), na mesma linha de interpretação, explica que os

custos ambientais são os custos internos e também os custos externos

(externalidades). Para o autor, custos internos são aqueles que derivam das

atividades da empresa em sua interação com o ambiente e é o resultado da

harmonização do processo produtivo com ambiente, o que impacta somente no

resultado contábil da entidade. Já os custos externos surgem do impacto

ambiental (contaminação do solo e água, o desmatamento, a erosão de tipo

eólica e mecânica) e, como consequência, têm ação dos agentes contaminantes

que afetam os indivíduos, a sociedade, e o ambiente externo à entidade.

CARVALHO (2011) sugere que os custos de degradação ambiental,

relacionados com a atividade produtiva, devem ser internalizados pela entidade,

ser classificados e imputados aos bens e serviços produzidos, de forma que, no

valor desses bens e serviços, conste também o valor da natureza degradada ou

o valor de sua preservação.

SANCHES (1997) afirma que uma externalidade surge sempre que a

produção ou consumo de um bem acarreta efeitos paralelos sobre terceiros

(produtores, consumidores, etc.), e que esses efeitos não estão refletidos nos

27

preços de mercado. Nesse sentido, buscando neutralizar as externalidades,

podem-se procurar medidas para valorar os danos causados ao meio ambiente,

e acrescê-los aos produtos, o que representaria a internalização dos custos

ambientais.

Para ARCE (2015), a apuração contábil dos custos ambientais e dos

custos em geral no setor agropecuário, considerando as características do

desenvolvimento vegetativo dos seres vivos que corresponde ao ciclo da

natureza, exige a compatibilização dos ciclos econômicos ao ciclo da natureza.

Em termos genéricos, ARCE (2015) afirma que na atividade agropecuária, o ciclo

da natureza apresenta uma ordem cronológica produtiva comum: preparação,

implante; crescimento e ou desenvolvimento; e frutificação. Em algumas

circunstâncias, pode-se acrescentar armazenamento, conservação,

acondicionamento e comercialização,

Na visão de RIBEIRO (1998), os custos ambientais de preservação e

controle ambiental podem ser identificados e mensurados ao se empregar o

sistema de custeio por atividades. Por suas características, o sistema de custeio

por atividades, segundo a autora, presta-se melhor para identificar e mensurar

os custos ambientais, dado que o seu objeto são as atividades relevantes,

desenvolvidas com fins específicos.

4.6 Abordagem Contábil da Valoração dos Serviços Ecossistêmicos

Para D'ÁURIA (1959, p.397), genericamente, "valor é a medida mental da

utilidade ou eficiência das coisas (...)" e continua "(...) e são fatores positivos ou

negativos do valor dos componentes: o uso, o tempo, a moeda, as leis

econômicas e as condições da sociedade."

Em contabilidade, não é suficiente apenas a valoração qualitativa do

patrimônio, pois, é igualmente necessária a valoração quantitativa. O patrimônio

de uma entidade agropecuária compõe-se de uma heterogeneidade de

elementos na data de confecção das demonstrações contábeis que podem

apresentar diversos níveis de desenvolvimentos, desde matérias primas, cultivos

e animais em desenvolvimento até produtos agropecuários acabados. Para a

necessária homogeneização do conjunto de elementos que compõem o

patrimônio a contabilidade adota o valor monetário como instrumento que

conduz a homogeneidade.

28

De acordo com COSTANZA et al. (1997), o objetivo da valoração

monetária do meio ambiente e trazer a uma mesma base os serviços

ecossistêmicos, de modo a capacitar os indivíduos a tomarem decisões

economicamente comparáveis.

CHAVES et al. (2005) classificam os critérios de mensuração dos

elementos componentes do patrimônio da seguinte forma:

Valores de entrada: custos históricos, custos históricos corrigidos, custos

correntes e custos correntes corrigidos.

Valores de saída: preços correntes de saída ou valor realizável líquido, valor

de liquidação, equivalentes correntes de caixa e valores descontados de

entradas de caixa futuro.

Conforme CHAVES et al. (2005), os métodos de mensuração de valores

de entrada adotam valores históricos do passado. Por outro lado, os métodos de

mensuração de valores de saída adotam valores praticados no tempo presente.

Em virtude das diversas alternativas disponíveis para avaliar os

componentes patrimoniais das entidades agropecuárias, JUNG (2006, p. 36)

apresenta definição de avaliação contábil de ativos ecológicos e conclui que:

“Avaliar significa determinar o valor de forma objetiva ou,

ainda proceder a uma estimativa baseada em dados e

critérios objetivo que possa dar a ideia do valor mais

aproximado possível para determinado bem, direito ou

obrigação que se pretende quantificar. Portanto para que

qualquer ativo possa ser registrado nas operações das

organizações é requisito básico que possa ser avaliado com

base em algum critério técnico.”

Ainda segundo o autor, a forma de avaliação de ativos ecológicos utiliza-

se dos seguintes critérios: valor original ou histórico, valor original corrigido pelo

poder aquisitivo da moeda, valor de mercado, equivalência patrimonial, fluxo de

caixa descontado a valor presente e valor econômico total.

Nesse sentido, FERNANDEZ (1997, p. 39) afirma que, para o estudo e o

manejo dos ecossistemas, “em primeiro lugar deve-se ter em conta o seu valor

e em segundo, para preserva-lo de maneira indefinida, o comportamento ante

29

as diferentes formas possíveis de utilização pelo homem”.

Já na concepção de FERNANDES (1997), as formas de valoração dos

ecossistemas se classificam em quatro aspectos principais: valor ecológico,

valor produtivo, valor paisagístico e valor cultural. Os critérios técnicos de valorar

os ativos ecológicos, dentre estes os bens e serviços ecossistêmicos usufruídos

por uma entidade, podem variar em função de aspectos científicos, tributários e

legais vigentes.

A definição do método de avaliação deve levar em conta as características

dos elementos patrimoniais. Para as receitas de produção (cereais, fibra,

madeira, etc.), medir os valores econômicos é relativamente direto, uma vez que

esses bens são amplamente comercializados no mercado.

Deve-se utilizar estimativa, em alguns casos específicos, como por

exemplo quando o processo de produção biológica não atingiu o seu

desenvolvimento vegetativo e ainda não é possível identificar preços de mercado

para a produção em desenvolvimento. O preço de mercado dos produtos

agropecuários fornece uma base tangível para a valoração econômica, muito

embora possa estar significativamente distorcida, devido às externalidades ou

intervenções do governo e, por isso, talvez, requeira alguns ajustes.

4.7 Abordagem Econômica de Valoração dos Serviços Ecossistêmicos

O valor de um serviço ecossistêmico está relacionado com o seu uso

efetivo ou potencial, enquanto o ecossistema, além de possuir o seu valor

relacionado com o seu uso, apresenta um valor de existência. No mesmo

sentido, FERNANDEZ (1997) aponta que os ecossistemas produzem bens e

serviços, em maior ou menor medida, na forma de recursos acessíveis ou de

recursos potenciais, em que a produtividade de um ecossistema possui um valor

por si mesma.

A avaliação econômica dos serviços ecossistêmicos, segundo

COSTANZA et al. (1997), constitui em instrumento que permite aos gestores

considerar a importância dos ecossistemas e dos bens e serviços que provém o

bem-estar das sociedades. Apenas uma pequena parte dos serviços é

atualmente valorada em termos monetários embora as habilidades para avaliar

os serviços ecossistêmicos sejam limitadas, quer pela falta de informação

relacionada as interações existentes em vários níveis nos ecossistemas ou por

30

esses serviços não serem comercializáveis.

Para alguns serviços como o de regulação e o de suporte, que

normalmente geram benefícios monetários pelo seu usufruto por parte das

entidades, por não serem comercializáveis, a sua valoração econômica torna-se

ainda mais complexa. Entretanto, um conjunto de técnicas vêm sendo

desenvolvidas para estimar o valor dos bens e serviços ecossistêmicos que não

possuem valores observáveis no mercado.

Na produção agropecuária são usufruídos serviços de regulação e

suportes que passam despercebidos pelos sistemas contábeis. A valoração

desses serviços ecossistêmicos pode permitir a sua contabilização de modo a

incluí-los na tomada de decisão. Segundo PEARCE e MORAN (1994) e MOTTA

(2011), o valor monetário dos serviços ecossistêmicos (VSE) pode ser expresso

pelo montante dos seus valores de uso e de opção, conforme a seguinte

equação:

VSE = (VUD + VUI + VO) + VE

onde: VSE - valor dos serviços ecossistêmicos; VUD - valor de uso direto; VUI -

valor de uso indireto; VO - valor de opção; VE - valor de existência.

Assim, o valor dos serviços ecossistêmicos consiste no seu valor de uso,

acrescido do valor de não uso. Para determinar o valor dos serviços

ecossistêmicos auferidos na atividade agropecuária utilizando a expressão

matemática vista acima, é possível entender que:

Valor dos serviços ecossistêmicos (VSE) corresponde ao valor monetário

dos benefícios diretos e indiretos providos pelos ecossistemas;

Valor de uso direto (VUD): é representado pelo valor que produtores rurais

atribuem a um serviço ecossistêmico utilizado de forma direta, como por

exemplo, a tração animal, o nascimento e/ou crescimento biológico de plantas e

animais;

Valor de uso indireto (VUI) – compreende o valor que os produtores rurais

atribuem a um serviço ecossistêmico absorvido de forma indireta, como por

exemplo, o controle biológico de pragas e doenças que contribuem para

desenvolvimento das explorações agropecuárias;

Valor de opção (VO) – valor que mede o benefício que o produtor pode

obter no futuro em usos diretos e indiretos de recursos, cuja preservação pode

ser ameaçada em futuro próximo. Por exemplo, o benefício obtido por meio de

31

fármacos desenvolvidos com base em propriedades medicinais, que ainda não

foram descobertas de plantas de florestas tropicais;

Valor de existência (VE) – deriva de uma posição adotada por produtores

em relação aos direitos de existência de outras espécies que não a humana.

O valor de opção e o valor de existência, não são apropriados na

valoração de serviços ecossistêmicos, pois tais serviços apresentam a

característica de simultaneidade. MEIRELLES (2006, p 133) define a natureza

da intangibilidade e simultaneidade dos serviços da seguinte forma:

“(...) a natureza intangível dos serviços está associada à sua

natureza de processo e não ao produto resultante, sendo

processo é a priori intangível. Por ser um processo de

trabalho, a prestação de serviço tende a acontecer pari

passu ao consumo, ou seja, a produção é simultânea ao

consumo. A produção só acontece a partir do momento em

que o serviço é demandado e se encerra assim que a

demanda é atendida. Esta simultaneidade entre o ato de

produzir e consumir torna, por sua vez, o serviço inestocável,

pois o seu fornecimento se dá de forma contínua no tempo

e no espaço e ele se extingue tão logo se encerra o processo

de trabalho”.

Enfatiza-se que os serviços ecossistêmicos são caracterizados pela

simultaneidade entre a provisão e consumo, o que impossibilita constituir

reservas e/ou estoques de serviços ecossistêmicos. Não usufruir desses

serviços ecossistêmicos, providos atualmente, torna impossível auferir desses

mesmos serviços no futuro, embora seja possível que, futuramente, o

ecossistema mantenha a sua capacidade de provê-los, o que permite a sua

utilização.

É inegável a necessidade de se valorar os bens e serviços ecossistêmicos

devido à sua importância quando gerados pelos ecossistemas para o

desenvolvimento econômico e bem-estar humano e para o suporte da vida no

planeta. Os métodos de valoração ambiental dimensionam os valores dos

serviços ecossistêmicos, internalizando-os à economia. A utilização desse

32

método permite a evidenciação do valor dos serviços ecossistêmicos pelo

sistema de informação contábil, de modo a prover um instrumento de gestão

ambiental útil para as tomadas de decisão.

Os métodos de valoração dos serviços ecossistêmicos fundamentam-se

na teoria econômica, que atribui valor quantitativo e monetário aos serviços

providos pelo ecossistema, independentemente de possuir ou não preços

observáveis no mercado. Consiste fundamentalmente na estimação da

disposição a pagar ou da disposição para aceitá-los. Segundo MOTTA (2011, p.

183):

“Os métodos de valoração ambiental são classifica em:

métodos da função de produção e métodos da função de

demanda. Ainda segundo este autor o método da função de

produção são: métodos da produtividade marginal e de

mercados de bens substitutos (reposição, gastos defensivos

ou custos evitados e custos de controle). Métodos da função

de demanda: métodos de mercado de bens complementares

(preços hedônicos e do custo de viagem) e método da

valoração contingente.”

São vários os métodos de valoração ambiental, cada um com suas

especificidades. Considerando os objetivos deste estudo, enfatiza-se o método

do custo de oportunidade. Segundo MOTTA (2011), o método de custo

oportunidade estima o custo de preservar um ecossistema pela não realização

de uma atividade. Portanto, o método do custo de oportunidade não valora

diretamente o recurso em questão. Em outras palavras, o método avalia o custo

de oportunidade da renda sacrificada em virtude do não aproveitamento dos

ecossistemas em outras atividades econômicas.

4.8 Aspectos Conceituais de Modelos Contábeis

Os propósitos dos modelos contábeis podem variar entre o

desenvolvimento de simples modelos conceituais, os quais fornecem um

entendimento geral do comportamento do sistema modelado, a modelos de

aplicações realistas. O presente estudo também propõe desenvolver um modelo

33

de aplicação realista, cujo objetivo é a representação das interações entre os

ecossistemas (serviços ecossistêmicos) e a atividade humana (agropecuária).

Modelo é conceituado por CHAVES et al. (1997, p. 107) como:

“Modelo é o esquema teórico, geralmente em forma

matemática, de um sistema o de uma realidade complexa

(por exemplo, a evolução econômica de uma região), que se

elabora para facilitar sua compreensão e o estudo de seu

comportamento”.

Nesse sentido, o modelo contábil é um instrumento de representação da

realidade, a fim de explicar a situação patrimonial, financeira e econômica da

entidade, assim como a sua evolução ao longo do tempo por meio de

demonstrativos. Portanto, os critérios utilizados para elaboração desses

demonstrativos constituem o modelo contábil. CHAVES et al. (1997, p. 108)

afirmam:

“Não existe, por hora, um único conjunto de critérios

irrefutáveis e unanimemente aceitos para elaborar os

demonstrativos contábeis. Pelo contrário, se sustenta

distintas posturas, tanto com respeito a temas essenciais

como em relação com questões especificas”.

Os critérios que intervêm na determinação dos diferentes modelos

contábeis, segundo CHAVES et al. (2005, p.43), são: “unidade de medida, o

capital a manter, o critério de avaliação aplicado ao patrimônio, o valor limite dos

ativos”. Além dos critérios acima mencionados, também existem posturas

contrapostas, que podem derivar em diferentes modelos contábeis, tais como o

sistema de custos adotado, o método de custeio, o critério de avaliação e mais

especificamente o tema de estudo desta tese o reconhecimento contábil das

receitas de serviços ecossistêmicos.

Dessa maneira, pode-se concluir que o modelo de evidenciação do valor

contábil das receitas de serviços ecossistêmicas refere-se aos procedimentos

específicos de atribuir valores, registrar em contas especificas e comunicar

através das demonstrações contábeis as contribuições providas pelos

34

ecossistemas, com o objetivo de prover informação aos tomadores de decisões.

Para CHAVES et al. (2005), em contabilidade, assim como em outras disciplinas,

os modelos cumprem uma finalidade muito importante: contribuir para o

aprofundamento da teoria, com o intuito de a obter uma descrição e uma

explicação da realidade.

35

5. Referências Bibliográficas

A ECONOMIA DOS ECOSSISTEMAS E DA BIODIVERSIDADE - TEEB.

Relatório para o setor de negócios - sumário executivo. Brasília:

Confederação Nacional da Indústria, 2010. 28p.

ARCE, H. S. Presupuestos, Costos y Decisiones de Empresas

Agropecuarias. Buenos Aires: Ediciones Macchi, 2015. 324p.

BRESCIANI, A. Contabilidad Agropecuaria. Enfoques Contabilidad y

Administración. Buenos Aires, n 11, p. 43-51, 2003.

BOYD, J.; BANZHAF, S. What are ecosystem services? The need for

standardized environmental accounting units. Ecological Economics,

Amsterdã, v. 63, n. 2-3, p. 616-626, 2007.

CAMPHORA, A. L.; MAY, P. H. A valoração ambiental como ferramenta de

gestão em unidades de conservação: há convergência de valores para o bioma

Mata Atlântica. Megadiversidade, Belo Horizonte, v. 2, n. 1/2, p. 24-38, 2006.

CARVALHO, G. M. B. Contabilidade Ambiental. 2ed. São Paulo: Atlas, 2011.

154p.

CARVALHO, N. L.; MATOS, E. R. J.; MORAES, R. O. Contabilidade ambiental.

Pensar Contábil, Rio de Janeiro, n. 8, p. 19 - 26, 2000.

CHAVES, O. A.; CHYRKINS, H.; DEALECSANDRIS, R. P.; ACUNÃ, R. J. M. P.;

VIEGAS, J. C. Teoria Contable. Buenos Aires: Macchi, 1997. 413p.

CHAVES, O. A; GARCIA, L. F.; VIEGAS, J. C.; ACUNÃ, R. J. M. P. Contabilidad

Presente y Futuro. Buenos Aires: Macchi, 2005. 719p.

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS-CPC. Resolução CFC

1.186/2009: Pronunciamento Técnico CPC 29 - Ativo Biológico e Produto

Agrícola. Brasília, 2009. Disponível em: <http://www.cpc.org.br/>. Acesso em:

36

05 fev. 2017.

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS-CPC. Resolução CFC

1.412/2012, Pronunciamento Técnico CPC 30 (R1) – Receitas. Brasília, 2012.

Disponível em: <http://www.cpc.org.br/>. Acesso em: 05 fev. 2017.

CONSELHO FEDERAL DE CONTABILIDADE-CFC. Normas brasileiras de

contabilidade: Estrutura Conceitual. Brasília: C F C, 2011. 1098p.

COSTANZA, R. Ecosystem services: multiple classification systems are needed.

Biological Conservation. Amsterdã, v. 141, n. 2, p. 350-352, 2008.

COSTANZA, R.; ARGE, R.; GROOT, R. de; FARBERK, S.; GRASSO, M.;

HANNON, B.; LIMBURG, K.; NAEEM, S.; O’NEILL, R. V.; PARUEL, J.; RASKIN,

R. G.; SUTTONKK, P.; BELT, M. V. D. The value of the world’s ecosystem

services and natural capital. Nature, Londres, v. 387, p. 253-260, 1997.

DAILY, G. C. Nature’s services: societal dependence on natural ecosystem.

Washington: Island Press, 1997. 392p.

D'ÁURIA, F. Primeiros princípios de contabilidade pura. São Paulo:

Companhia Editora Nacional, 1959. 493p.

EHRLICH, P. R. e MOONEY, H. A. Extinction, substitution, and ecosystem

services. Bioscience, California, v.33, n.4, p. 248-254. 1983.

FERNANDEZ, V. C. V. Instrumentos de la gestión ambiental en la empresa.

2ed. Madrid: Mundi Prensa, 1997. 541p.

FISHER, B.; TURNER, K. R.; MORLING, P. Defining and classifying ecosystem

services for decision making. Ecological Economics, Amsterdã, v. 68, n. 3, p.

643-653, 2009.

37

GENELETTI, D. Reasons and options for integrating ecosystem services in

strategic environmental assessment of spatial planning. International Journal

of Biodiversity Science, Oxfordshire, v. 7, n. 3, p. 143-149, 2011.

GROOT, R. S. de; WILSON, M. A.; BOUMANS, R. M. J. A typology for the

classification, description and valuation of ecosystem functions, goods and

services. Ecological Economics, Amsterdã, v. 41, p. 393-408, 2002.

HAINES YOUNG, R.; POTSCHIN, M. Common International Classification of

Ecosystem Services (CICES): Consultation on Version 4, August-December

2012. Report to the European Environment Agency, Framework Contract No:

EEA/IEA/09/003. 2013.

HARRINGTON, R.; ANTON, C.; DAWSON, T.P.; DE BELLO F.; FELD, C.K.;

HASLETT, J.R.; KLUVANKOVA-ORAVSKA, T.; KONTOGIANNI, A.; LAVOREL,

S.; LUCK, G.W.; ROUNSEVELL, M.D.A.; SAMWAYS, M.J.; SETTELE, J.;

SKOURTOS, M.; SPANGENBERG, J.H.; VANDEWALLE, M.; ZOBEL, M.;

HARRISON, P.A. Ecosystem services and biodiversity conservation: concepts

and a glossary. Biodiversity and Conservation, Londres, v. 19, p. 2773-2790,

2010.

INTERNATIONAL ACCOUNTING STANDARDS BOARD – IASB: Norma

Internacional de Contabilidade – IAS 41 – Agricultura. Jornal Oficial da União

Europeia, Bruxelas, n 261, p 1, 2003. Disponível em: <http://eur-

lex.europa.eu/legal>. Acesso em 4 jun. 2016.

IUDÍCIBUS, S.; MARTINS, E.; CARVALHO, L. N. Contabilidade: aspectos

relevantes da epopeia de sua evolução. Revista contabilidade & finanças, São

Paulo, v.16, n. 38, p 7-19, 2005.

JUNG, L. W. Definição e Formas de Avaliação e Registro de Ativos Ecológicos.

Revista Brasileira de Contabilidade, Brasília, n. 159, p. 29-42, 2006.

KRAEMER, M. E. P. Contabilidade Ambiental como sistema de informações.

38

Revista Brasileira de Contabilidade, Brasília, n. 133, p. 69-83, 2002.

LYRA, R. L. W. C. Uma contribuição a mensuração do Resultado econômico

da decisão de investimento em qualidade em empresas de serviços

contábeis. 2003. 143f. Dissertação (Controladoria e Contabilidade) – Faculdade

de Economia, Administração e Contabilidade, Universidade de São Paulo, São

Paulo.

MARION, J. C. Contabilidade rural: contabilidade agrícola, contabilidade da

pecuária. 13ed. São Paulo: Atlas, 2012. 278p.

MAY, P. H.; VEIGA, F. C. N.; POZO, O. V. C. Valoração econômica da

biodiversidade no Brasil: revisão da literatura. In: Encontro da Sociedade

Brasileira de Econômica Ecológica, 3, 1999, Recife. Anais... Recife, SBEE,

1999. Disponível em: <Http://www.ecoeco.org.br/org.br/conteudo/publicacoes/

i_en/mesa1/4.pdf.>. Acesso em: 08 abr. 16.

MAY. P. H. Economia ecológica: aplicação no Brasil. Rio de Janeiro: Campus,

1995. 179p.

MEIRELLES, D. S. O conceito de serviço. Revista de Economia Política, São

Paulo, v. 26, p. 119-136, 2006.

MEA - MILLENNIUM ECOSYSTEM ASSESSMENT. Ecosystems and human

well-being: a framework for assessment. Washington: Island Press, 2003. 245

p.

MEA - MILLENNIUM ECOSYSTEM ASSESSMENT. Ecosystem and Human

Well-Being: Synthesis. Washington: Island Press, 2005. 137 p.

MOTTA, R. S. da. Valoração e precificação dos recursos ambientais para uma

economia verde. IPEA, Rio de Janeiro, n. 8, p. 179-190, 2011.

NAHLIK, A. M.; KENTULA, M. E.; FENNESSY, M. S.; LANDERS, D. H. Where is

39

the consensus? A proposed foundation for moving ecosystem service concepts

into practice. Ecological Economics, Amsterdã, v. 77, p. 27-35, 2012.

NICODEMO, M. L. F.; VINHOLIS, M. M. B.; PRIMAVESI, O.; ARMANDO, M. S.

Conciliação entre produção agropecuária e integridade ambiental: o papel

dos serviços ambientais. São Carlos: Embrapa Pecuária Sudeste, 2008. 71p.

PEARCE, D.; MORAN, D. The Economic Value of Biodiversity. Londres:

Earthscan, 1994. 172 p.

REINOSA, P. D. C. Costos ambientales en el proceso de extracción del aceite

de palma. Estudio de un caso. Revista Venezolana de Gerencia, Maracaibo, v.

46, p 228-247, 2009.

RIBEIRO, M. de S. O custeio por atividades aplicado ao tratamento contábil dos

gastos de natureza ambiental. Caderno de Estudos FIPECAFI, São Paulo, v.

10, n. 19, p. 82-91, 1998.

RIBEIRO, R. B.; ARAÚJO, A. O.; TAVARES, A. L.; CRYSTALINO, C. M. Impacto

da não-preservação ambiental no resultado de uma indústria têxtil da região

metropolitana de Natal. Revista Universo Contábil, Blumenau, v. 6, n. 3, p. 80-

95, 2010.

ROMA, J. C.; JÚNIOR, N. L. S.; MATION, L. F.; PAULSEN, S. S. A economia

dos ecossistemas e da biodiversidade no Brasil (TEEB-BRASIL): Analise

de Lacunas. Rio de Janeiro: IPEA, 2013. 58p.

SANCHES, C. S. Mecanismos de interiorização dos custos ambientais na

indústria: rumo a mudanças de comportamento. Revista de Administração de

Empresas, São Paulo, v. 37, n. 2, p. 56-67, 1997.

SILVA, N. S.; FERREIRA, R. C.; MENEZES, N. C.; SOUZA, R. O processo de

inovação tecnológica nas atividades de “front-office” das empresas de serviço de

alto contato In: SEMINÁRIOS EM ADMINISTRAÇÃO FEA/USP, 10, 2007, São

40

Paulo. Anais... São Paulo: FEA/USP, 2007. Disponível em:

<sistema.semead.com.br>. Acesso em: 20 jun. 2016.

SPALLAROSSA, L.M. Necesidad de una contabilidad ambiental. Universo

Económico, Buenos Aires, v. 10, n. 55, p. 62-65, 2000.

TEEB - THE ECONOMICS OF ECOSYSTEM AND BIODIVERSITY. Report for

Business - Executive Summary. Genova, 2010. 217 p.

TURNER, K. T.; PAAVOLA, J.; COOPER, P.; FARBER, S.; JESSAMY, V.;

STAVROS GEORGIOU, S. Valuing nature: lessons learned and future research

directions. Ecological Economics, Amsterdã, v. 46, p. 493-510, 2003.

WALLACE, K. J. Classification of ecosystem services: problems and solutions.

Biological Conservation, Essex, v. 139, n. 3/4, p. 235-246, 2007.

41

6. Artigos

Artigo I

Internalização contábil dos serviços ecossistêmicos na agropecuária

Aguinaldo Rocha Gomes