estratégio competitiva

TRANSCRIPT

SUMÁRIO

INTRODUÇÃO 17 1.1. TEMA: 17 1.2. DELIMITAÇÃO DO TEMA: 17 1.3. FORMULAÇÃO DO PROBLEMA: 17 1.4. JUSTIFICATIVA: 17 1.5. OBJETIVO GERAL 18 1.6. OBJETIVOS ESPECÍFICOS 18 1.7. HIPÓTESE BÁSICA 18 1.8. HIPÓTESES SECUNDÁRIAS 19 1.9. METODOLOGIA 19 1.10. DESCRIÇÃO E VISÃO GERAL DO CONTEÚDO 19

2. UM BREVE RELATO ACERCA DA DEGRADAÇÃO AMBIENTAL DO PLANETA 21 2.1. CAUSAS E SUAS IMPLICAÇÕES 21

2.1.1. Crescimento Populacional: 21 2.1.2. Consumo e Desperdício 23

2.2. CONSEQÜÊNCIAS 24 3. CONCEITO DE SUSTENTABILIDADE 28 3.1. PERSPECTIVA HISTÓRICA 28 3.2. DEFINIÇÃO DE SUSTENTABILIDADE 33

3.2.1. Macro-conceito de Sustentabilidade: obtendo uma visão sistêmica 33 3.2.2. Sustentabilidade Organizacional: voltando o conceito para dentro dos negócios 35

3.3. ÉTICA DA SUSTENTABILIDADE 37 4. IMPLANTAÇÃO DA SUSTENTABILIDADE NA GESTÃO ESTRATÉGICA 41 4.1. VISÃO GERAL DA ADMINISTRAÇÃO ESTRATÉGICA 41 4.2. TEORIAS DA SUSTENTABILIDADE ORGANIZACIONAL 43

4.2.1. Tripé da Sustentabilidade (Triple Botton Line): As dimensões da Sustentabilidade 43 4.2.2. Teoria das partes interessadas (Stakeholders) 45

4.3. FORMULAÇÃO DA ESTRATÉGIA VOLTADA À GESTÃO SUSTENTÁVEL 47 4.4. ANÁLISE DA SUSTENTABILIDADE ATRAVÉS DE FERRAMENTAS ESTRATÉGICAS 50

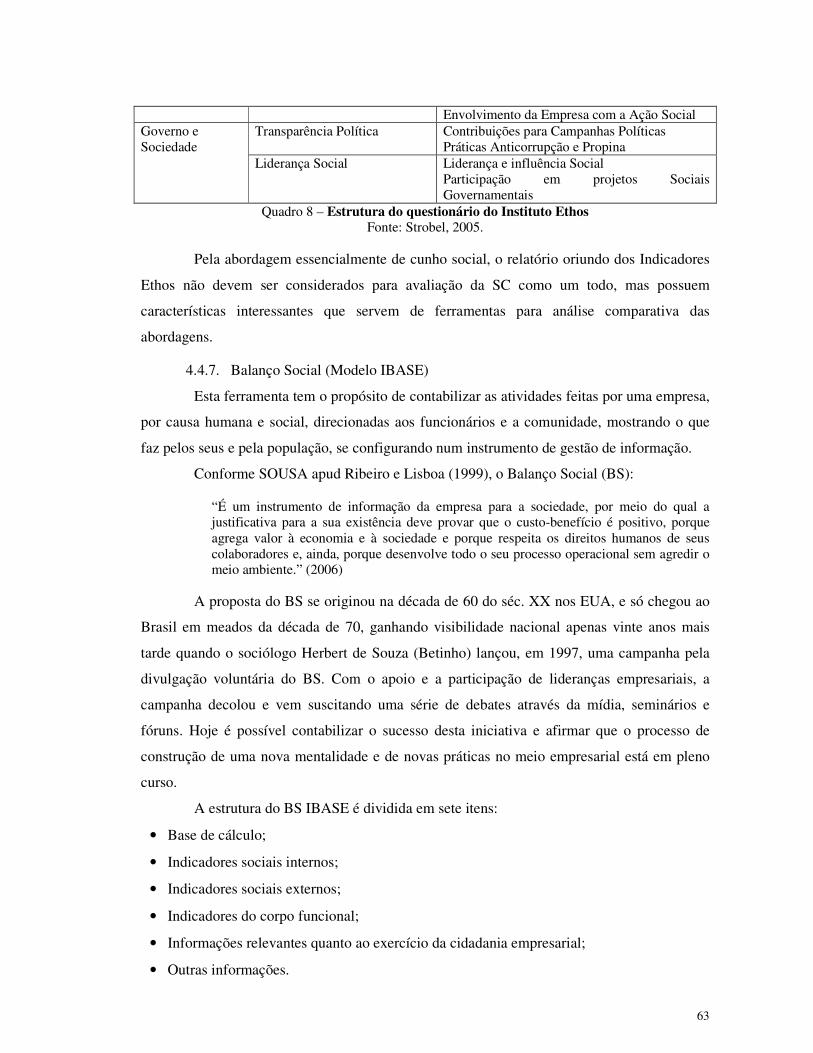

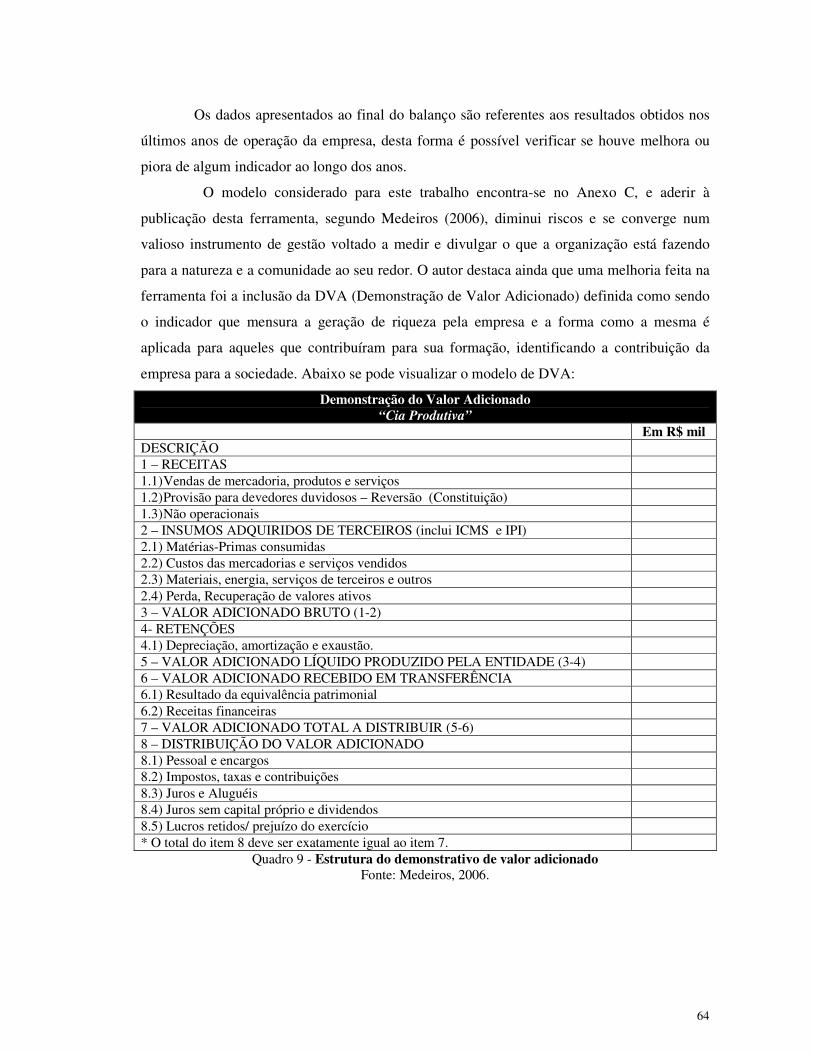

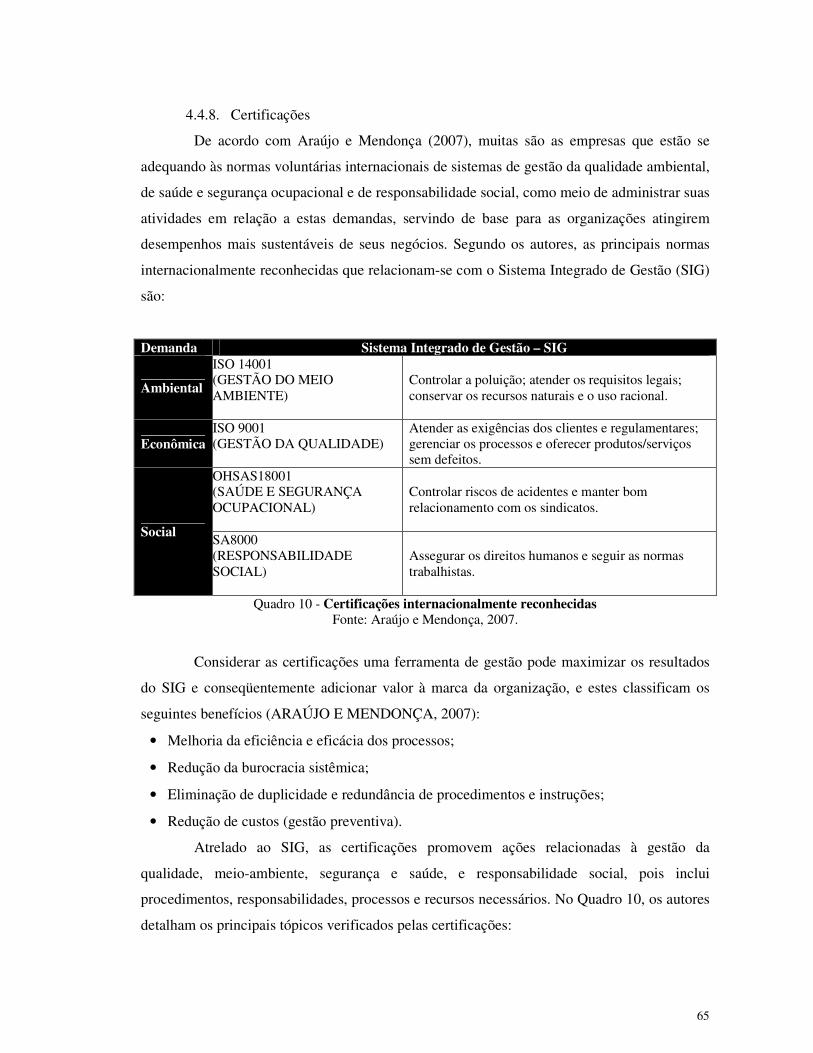

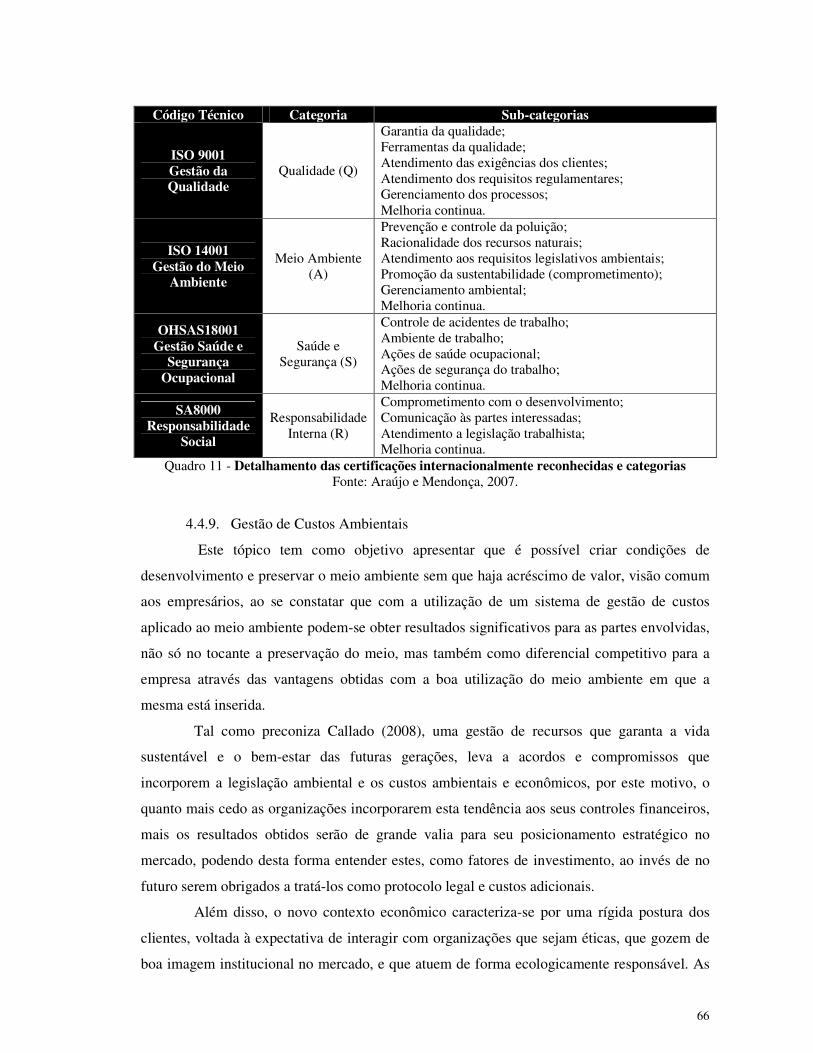

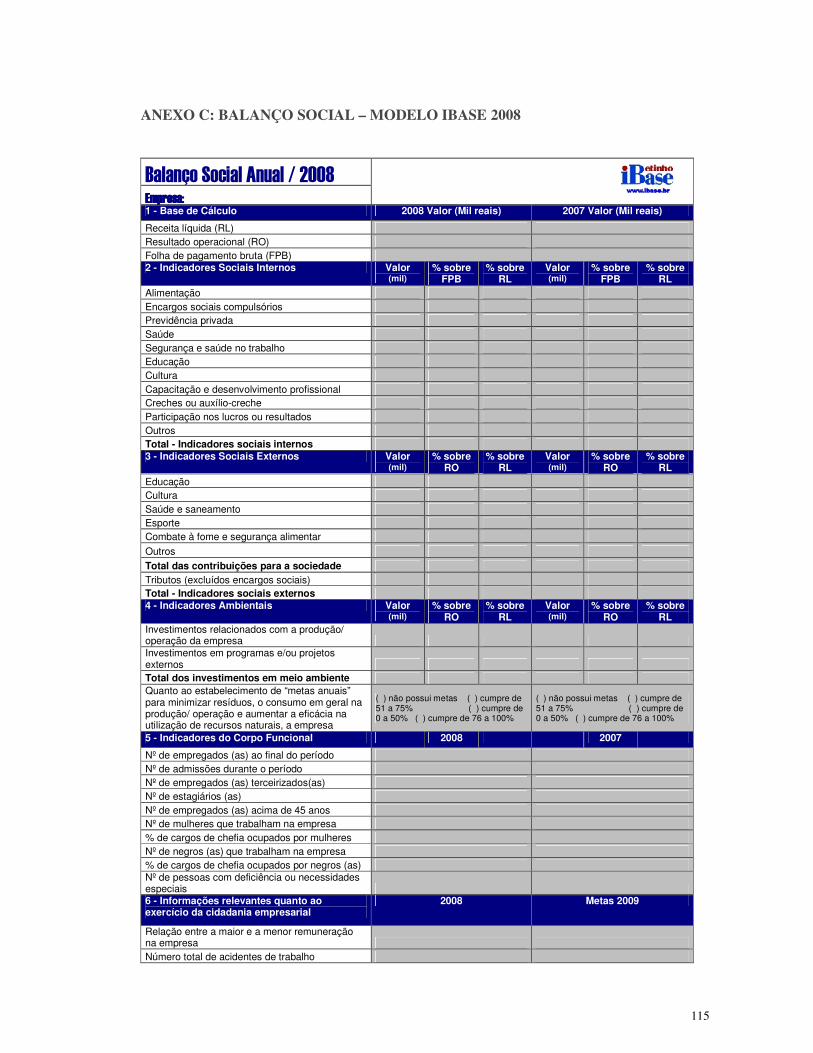

4.4.1. Melhoria continua = PDCA 53 4.4.2. Análise SWOT = Matriz FOFA 54 4.4.3. Balanced Scorecard – BSC 55 4.4.4. Global Reporting Initiative (GRI): 59 4.4.5. Índice Dow Jones de Sustentabilidade (DJSI – Dow Jones Sustaintability Index) 61 4.4.6. Indicadores Ethos de Responsabilidade Social 62 4.4.7. Balanço Social (Modelo IBASE) 63 4.4.8. Certificações 65 4.4.9. Gestão de Custos Ambientais 66 4.4.10. Governança Corporativa: ferramenta ética de prestação de contas 70

4.5. HABILIDADES NECESSÁRIAS AO ESTABELECIMENTO EFICAZ DA SUSTENTABILIDADE

ORGANIZACIONAL 72 4.5.1. Liderança para Sustentabilidade 72 4.5.2. Empreendedorismo: uma maneira consistente de perceber as oportunidades advindas da Sustentabilidade 76

4.6. MARKETING AMBIENTAL: AGREGANDO VALOR À ESTRATÉGIA E PROMOVENDO A

SUSTENTABILIDADE 77 4.7. DEMONSTRAÇÃO DE EMPRESAS PRATICANTES E PIONEIRAS DAS PRÁTICAS DE GESTÃO

SUSTENTÁVEL 81 REFERÊNCIAS 96 ANEXOS 104

17

INTRODUÇÃO

1.1. Tema:

Sustentabilidade Corporativa: uma abordagem das principais ferramentas para

aplicação de uma gestão estratégica em empresas competitivas

1.2. Delimitação do tema:

Avaliação do desenvolvimento da sustentabilidade aliada às técnicas de gestão

estratégica nas organizações privadas com fins lucrativos.

1.3. Formulação do problema:

A sustentabilidade aplicada à gestão estratégica pode contribuir para a transformação

do modo de produção e consumo social em vigor, tornando os negócios empresariais, além de

mais competitivos, sustentáveis?

1.4. Justificativa:

“No decorrer dos últimos trinta anos, o tema do Desenvolvimento Sustentável (DS) se alastrou pelo globo, e apesar de haver diferentes pontos de vista quanto ao que é exatamente a sustentabilidade, há uma convergência quanto à necessidade de reduzir a poluição ambiental, eliminar os desperdícios e diminuir o índice de pobreza mundial.” (Strobel, 2005 apud Baroni, 1992).

Diante da idéia acima, entende-se que a história conta com mudanças na visão das

pessoas. A cada Era o ser humano, com maior conhecimento e aprendizado, dispõe de mais

informações para sua evolução. Contudo, não se pode esquecer de pensar nos recursos

naturais como finitos.

Este trabalho procura analisar o papel da organização privada dentro do atual contexto

mundial, abordando o processo de transformação social e cultural necessário às mudanças nas

rotinas de produção e consumo da sociedade em rumo à sustentabilidade. Através do

documento intitulado Carta do Meio Empresarial pelo DS1 - Anexo B, as companhias devem,

em nome do 3º art. deste documento:

“Aprimorar políticas, programas e desempenho ambiental da empresa, levando em conta progressos técnicos, avanço científico, necessidades do consumidor e expectativas da comunidade, tendo como ponto de partida regulamentação legal, e aplicar mesmos critérios ambientais no âmbito internacional.”

1 Documento desenvolvido pela Câmara de Comércio Internacional e publicada por ocasião da 2ª. Conferência

Mundial da Indústria em 1991, Kinlaw (1997).

18

Por este motivo, é proposto às organizações que revisem suas operações e

modifiquem suas atividades a fim de promover a sustentabilidade no sistema econômico

planetário. É, pois, responsabilidade das corporações incluírem os objetivos sustentáveis em

seu planejamento estratégico, modo de produção e desenvolvimento de novas tecnologias. A

prática do DS na iniciativa privada tem por objetivo a melhoria dos processos de

administração e produção, a diminuição dos impactos ambientais, o combate ao desperdício

de recursos e a contribuição para um modo de vida sustentável no Planeta Terra. Além disso,

considerando a menção “não existem empresas bem sucedidas em uma sociedade falida”,

Cardoso (2006) apud Stigson (então presidente do WBCSD), torna-se fundamental verificar as

reais chances de aumento da competitividade e lucratividade dos negócios com a implantação

da proposta sustentável.

1.5. Objetivo Geral

Investigar a incorporação dos conceitos da sustentabilidade nas técnicas de gestão

estratégica na iniciativa privada, interligando a isso as necessidades de nova percepção da

relação com o planeta. Analisar, também, o papel da empresa competitiva na transformação

requerida pelo contexto sustentável.

1.6. Objetivos Específicos

Os objetivos específicos deste trabalho são:

• Caracterizar o DS e sua relação com as corporações;

• Analisar ferramentas de gestão empresarial a fim de incorporar a Sustentabilidade à

estratégia dos negócios;

• Demonstrar a influência das organizações no consumo social atual;

• Conceituar o uso otimizado dos recursos naturais, econômicos e de produção, e

• Estudar o planejamento estratégico como forma de encontrar novos meios de

sobrevivência e qualidade de vida para as próximas gerações.

1.7. Hipótese Básica

A sustentabilidade tende a se tornar um modelo administrativo cada vez mais

evidente, e se utilizada de maneira adequada, representará um diferencial competitivo e uma

base de gestão estratégica das empresas, colocando-as em posição de solidez no mercado

aumentando, assim, as possibilidades de negócios em longo prazo surgirem de maneira mais

19

consistente, contribuindo para a formação e o estabelecimento de uma cultura econômica

sustentável universal.

1.8. Hipóteses Secundárias

• Existe influência somente enquanto ferramenta de marketing e propaganda, pois se

configura muito mais na forma de uma técnica de forte apelo emocional aos mercados-

alvo ao invés de uma real ferramenta de gestão estratégica competitiva, sendo

intensificado pelo “modismo” da gestão ambiental e não estruturado nos verdadeiros

valores organizacionais;

• Tendo em vista que o consumo é portador de certa característica, intrínseca da natureza

humana, de ambição e desejo desenfreado, a sustentabilidade deve ser interesse somente

da consciência social e do poder público excluindo, dessa forma, a responsabilidade da

organização perante a crise ambiental, pois se considera que as empresas apenas atendem

às necessidades do mercado consumidor.

1.9. Metodologia

Este estudo baseia-se, essencialmente, em pesquisa bibliográfica sobre o tema

em livros com abordagem voltada para o assunto, pesquisas acadêmicas já desenvolvidas

nesta área, revistas especializadas e sites conceituados de instituições que promovem a causa

como Instituto Brasileiro de Governança Corporativa, o Instituto Ethos, Fundação Dom

Cabral, ONU- Organização das Nações Unidas, Fundação Nacional da Qualidade, entre

outros.

Com o objetivo de contribuir com a pesquisa, faz-se uma análise dos

instrumentos de gestão, atualmente em prática nas empresas, com foco em competitividade

para o futuro e sua correlação com os valores do movimento de DS a fim de traçar pontos de

convergência e métodos para implantação dos objetivos de Sustentabilidade na iniciativa

privada.

Por fim, apresenta-se uma avaliação de relatório de pesquisa divulgado pela

Fundação Dom Cabral onde se relaciona os obstáculos à incorporação da sustentabilidade no

planejamento estratégico das organizações, na tentativa de destacar os pontos mais críticos da

temática, alertando, assim, o leitor para os principais desafios socioeconômicos e ambientais

hoje postos diante da realidade empresarial.

1.10. Descrição e Visão Geral do Conteúdo

20

No capítulo 1, é fornecida uma perspectiva da situação geral do planeta,

mencionando os principais contribuintes para degradação ambiental que o globo vivencia,

relacionando estes com as atividades produtivas.

No capítulo 2, conceitua-se a sustentabilidade tanto em seu sentido amplo como

restrito, abordando sua perspectiva histórica, suas definições e seu panorama ético.

No capítulo 3, são enumerados os conceitos de administração e planejamento

estratégicos, interligando-os com a gestão estratégica e suas ferramentas com ênfase na

competitividade traçando sempre um paralelo com os preceitos da sustentabilidade e sua

aplicação as empresas.

Por último, no capítulo 4, analisa-se o relatório de pesquisa RP0702 com intuito

de elucidar os principais desafios apresentados à incorporação da sustentabilidade na gestão

estratégica.

21

2. UM BREVE RELATO ACERCA DA DEGRADAÇÃO AMBIENTAL DO PLANETA

A civilização humana vem, paulatinamente, conscientizando-se de que os

problemas ambientais fazem parte da vida contemporânea. Contudo, poucos são aqueles que

conseguiram percebê-los de maneira clara, através de uma análise correta das influências

nocivas, presentes ou futuras, sobre a continuidade da vida humana e suas atividades sobre a

crosta terrestre:

“Degradação da qualidade ambiental significa a alteração adversa das características do meio ambiente, assim, entende-se como sendo o termo usado para qualificar os processos resultantes dos danos ao meio ambiente, pelos quais se perdem ou se reduzem algumas de suas propriedades, tais como a qualidade ou a capacidade produtiva dos recursos ambientais” BRASIL, Lei nº 6938/81.

É, portanto, oportuno apresentar os principais contribuintes para a situação de

degradação ambiental, e, de certa forma, social e moral, em que a Terra se encontra. Com

objetivo de estabelecer a real conexão entre os desafios do desenvolvimento econômico e o

modelo de gestão estratégica que se configure forte e seguro, não só para transcender a crise

ambiental que já se apresenta, mas para assumir o papel de agente solucionador diante das

necessidades da sociedade.

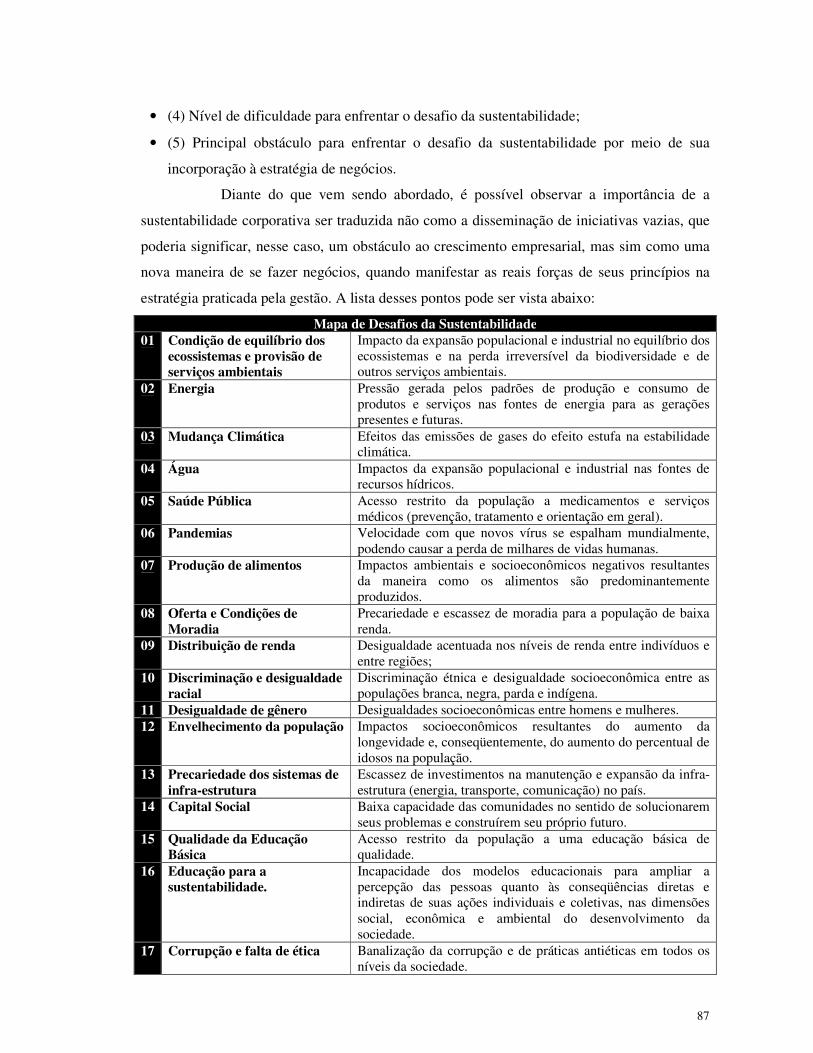

Sendo assim, enumera-se a seguir os itens considerados como principais a serem

tratados, uma vez que se classificam como os mais relevantes da crise supracitada.

2.1. Causas e suas implicações

2.1.1. Crescimento Populacional:

Apontado como um dos itens mais polêmicos do conteúdo por trazer à tona dogmas e

crenças ideológicas e religiosas, o crescimento da população no mundo, dentro da visão de

“Há uma tremenda força de mudança no

ar. Há um movimento poderoso tecendo a

novidade através de milhares de gestos de

encontro. Há fome de humanidade entre

nós, por sorte ou por virtude de um povo

que ainda é capaz de sentir e de mudar”

(Betinho, 1993)

22

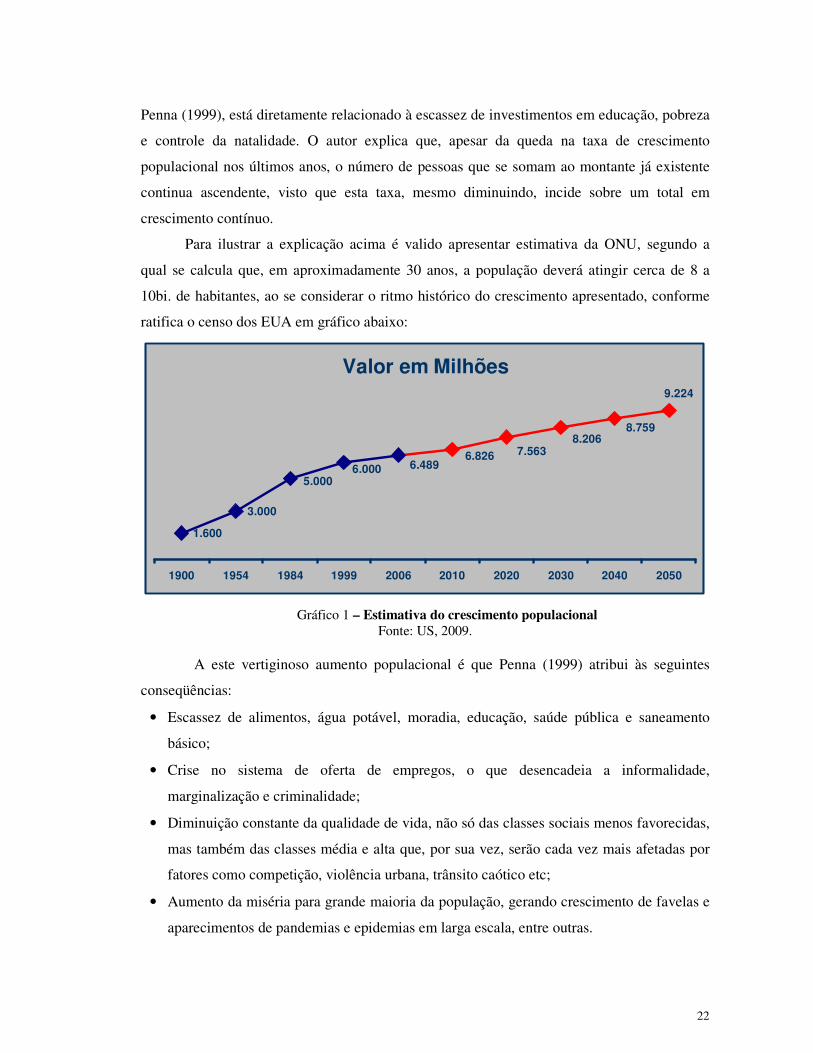

Penna (1999), está diretamente relacionado à escassez de investimentos em educação, pobreza

e controle da natalidade. O autor explica que, apesar da queda na taxa de crescimento

populacional nos últimos anos, o número de pessoas que se somam ao montante já existente

continua ascendente, visto que esta taxa, mesmo diminuindo, incide sobre um total em

crescimento contínuo.

Para ilustrar a explicação acima é valido apresentar estimativa da ONU, segundo a

qual se calcula que, em aproximadamente 30 anos, a população deverá atingir cerca de 8 a

10bi. de habitantes, ao se considerar o ritmo histórico do crescimento apresentado, conforme

ratifica o censo dos EUA em gráfico abaixo:

Valor em Milhões

1.600

3.000

5.0006.000 6.489

9.224

8.7598.206

7.5636.826

1900 1954 1984 1999 2006 2010 2020 2030 2040 2050

Gráfico 1 – Estimativa do crescimento populacional Fonte: US, 2009.

A este vertiginoso aumento populacional é que Penna (1999) atribui às seguintes

conseqüências:

• Escassez de alimentos, água potável, moradia, educação, saúde pública e saneamento

básico;

• Crise no sistema de oferta de empregos, o que desencadeia a informalidade,

marginalização e criminalidade;

• Diminuição constante da qualidade de vida, não só das classes sociais menos favorecidas,

mas também das classes média e alta que, por sua vez, serão cada vez mais afetadas por

fatores como competição, violência urbana, trânsito caótico etc;

• Aumento da miséria para grande maioria da população, gerando crescimento de favelas e

aparecimentos de pandemias e epidemias em larga escala, entre outras.

23

Dessa forma, nota-se a formação do que se conhece como “efeito dominó”, onde uma

variável altera o estado das outras, potencializando os fatores relacionados. Ainda segundo

Penna (l999), relata-se na seqüência outros fatores diretamente relacionados ao crescimento

populacional mencionado e, logo, também relacionados à degradação ambiental.

2.1.2. Consumo e Desperdício

“(...) grande parte das questões ambientais e sociais baseia-se no equilíbrio abastecimento versus demanda. Embora não se saiba com precisão os seus limites, o abastecimento (de qualquer coisa) é seguramente limitado, enquanto a demanda pode ser ilimitada. Não há limites intrínsecos à demanda dos seres humanos.” (l999).

Esse princípio bem explica a crise que o consumo desmedido desencadeia dentro do

ambiente dos recursos naturais, uma vez que, em se demandando uma quantidade crescente de

bens e serviços, o modelo produtivo retira da natureza matéria-prima e insumos necessários à

produção, na sua grande maioria, sem perspectiva de retorno.

A explosão do consumo, segundo o mesmo autor, data dos anos pós-guerra, onde o

modelo produtivo encontra uma sociedade flagelada por seus efeitos nocivos e, por

conseguinte, ávida por produtos de todas as ordens:

“Entre o final da 2ª. guerra mundial e os últimos anos da década de 1980, enquanto a população mundial apresentava um crescimento extraordinário de 120%, a produção global de bens conhecia um momento, ainda mais vertiginoso de cerca de 400%” (1999).

Os motivos desta explosão de consumo e seu contínuo crescimento até os dias atuais

ficam claros na menção abaixo:

“(...) um dos principais fatores que nos levaram aos problemas econômicos e sociais que enfrentamos hoje em dia é que, como nação, estamos em meio a uma enorme orgia de consumo. Estamos vivendo além dos nosso meios, vendendo nossos ativos e tomando emprestado de forma intensa, tanto internamente quanto no exterior, para financiar a expansão sem precedentes dos nossos gastos domésticos (...).” (Penna, 1999 apud McNamara, 1991)

Como forma de ilustração deste fator, destaca-se:

• Se o mundo mantiver o modelo atual de consumo e degradação ambiental, os recursos

naturais entrarão em colapso a partir de 2030, quando a demanda por eles será o dobro do

que a Terra poderá oferecer – aponta relatório Planeta Vivo 2008 (WWF);

• Aumento exponencial de veículos automotores rodando no mundo: entre os anos de 1970

e 1990, de 250 para 580 milhões, o que gera, conforme Penna (1999), obrigatoriamente o

aumento no consumo de combustíveis, peças de reposição, lubrificantes etc. Cálculos da

OICA (Organização Mundial da Indústria Automobilística), divulgam que em 2007 o

mundo somou a venda de cerca de 73 milhões de unidades de veículos, superando pela

24

primeira vez a marca de 1 bi de carros circulando. Desses, 30 milhões ocorreram nos

países emergentes (FROTA, 2008).

Atrelado ao fator consumo exagerado, aponta-se o desperdício irracional de todas as

ordens. Penna (1999) enumera a competição industrial e seus catalisadores (obsolescência

programada e a propaganda criadora de necessidades artificiais) a principal geradora deste

ponto de desequilíbrio, além de citar o advento da Era do descartável como grande

contribuinte para este fenômeno:

“(...) Saudado como um símbolo de modernidade, indicador de inequívoco progresso, o descartável é uma das principais causas do consumo crescente de matérias-primas e, conseqüentemente, do aumento da quantidade de lixo gerada (...)”.

Dentro desse quadro, torna-se clara a influência que esses fatores do cotidiano da

vida moderna, relacionados e concomitantes, geram em termos de volume significativo de

diversas ordens (a citar: mercadoria produzida, recurso utilizado, lixo gerado, demanda,

oferta, crescimento etc.), o que possibilita uma análise dos impactos que o modelo econômico

exerce no problema, conforme segue.

2.2. Conseqüências

Tido como o efeito mais drástico e imediato da crise ambiental instalada atualmente,

o assunto do aquecimento global, por conta das mudanças climáticas, está em extrema

evidência. Ninguém escapa dele, esteja em São Paulo, em Nova York, na Amazônia, na

Europa, no Oriente ou na Antártida. O aquecimento global, acompanhado de causas como o

aumento do efeito estufa2 e a devastação das florestas, e de seus efeitos, como mudanças

climáticas, destruição da biodiversidade e derretimento das geleiras, saiu, a mais ou menos

duas décadas, dos fechados círculos acadêmicos para ganhar atenção de ativistas, da imprensa

e da sociedade civil em geral. Todos se preocupam: a mídia explora o assunto em todos os

seus aspectos, a comunidade científica se arma em estudos, a política internacional delibera e

aguarda estrategicamente, a população mundial vira os olhos para o assunto, vislumbrando o

apocalipse divulgado pela propaganda, aumentando o estado de terror em que se vive nos dias

atuais.

2 Notas das autoras: Efeito estufa = é um componente natural do clima da terra, através do qual, certos gases

atmosféricos (conhecidos como gases estufa) absorvem algumas das radiações de calor que a terra emite depois de receber energia solar. Este fenômeno é essencial à vida na terra, como se conhece, já que sem ele a Terra seria aproximadamente 30º C mais fria.

25

De acordo com Revista Época (2009), a principal teoria explicativa das origens desse

fenômeno, aceita atualmente entre os cientistas ligados ao tema, trata-se da antropológica.

Prega que a atividade humana é a variável básica responsável pela produção dos gases que

causam aumento do efeito estufa (economia mundial imperativa, o modelo de produção

utilizado nessa economia, mas principalmente a utilização de combustíveis fósseis em larga

escala). Contudo, essa hipótese ainda não é um consenso. Em contrapartida, encontra-se outra

corrente de pensamento concentrada no argumento de que bem antes do homem aparecer no

cenário, esses gases já eram produzidos pela decomposição de seres mortos, vulcões,

queimadas espontâneas e outros fenômenos. Para esse grupo de cientistas, conhecidos

genericamente por céticos, a poluição humana mexeu em menos de meio por cento da

composição atmosférica nesses 150 anos, e defendem que as alterações climáticas são comuns

na história do planeta, e causas naturais, como variantes na atividade solar, atividades

vulcânicas e correntes marítimas, que foram responsáveis por mudanças no passado,

continuariam sendo as maiores responsáveis hoje.

Ainda de acordo com a Revista Época, percebe-se a não existência de um

consenso nessa problemática, todavia, um ponto se ressalta acima da procura do responsável

pelo fenômeno: é fato indiscutível que o aquecimento global está em curso,

independentemente do seu agente causador, mudanças drásticas no comportamento do clima

já são percebidas em todo o Mundo, pelo menos com relação a isso, os céticos e a maioria dos

cientistas concordam. E considerando este ponto em comum, diz a sabedoria popular que ‘Na

dúvida, é melhor prevenir’. Segundo Cavallari (2008) apud King(2004), "a mudança do clima

é o mais sério problema que enfrentamos hoje, mais até que a ameaça do terrorismo".

Dentro do exposto, o IPCC (2007) aponta que o aquecimento do sistema climático

não é um equivoco, sendo agora evidente, de acordo com as observações de aumento global

das temperaturas do ar e dos mares, derretimento de gelo e neve em larga escala, e aumento

global do nível dos oceanos. Complementa também que várias mudanças no longo prazo têm

sido observadas em continentes, regiões e oceanos. Isto inclui mudanças na temperatura e no

gelo do Ártico, na quantidade de precipitação, na salinidade dos oceanos, nos padrões de

vento e nos aspectos de clima extremo como secas. Corroborando com as previsões, Época

(2009) expõe que o aquecimento global pode mudar os padrões de produção de alimento. A

produção agrícola mundial diminuiria e haveria carência de grãos. As mudanças afetariam

grandes produtores de alimentos, como Austrália, Argentina, Brasil e regiões temperadas da

Europa. Mas seriam mais graves na região tropical, pois é onde vive grande parte das pessoas

que se dedicam à agricultura de subsistência. A desertificação de largas porções da África

26

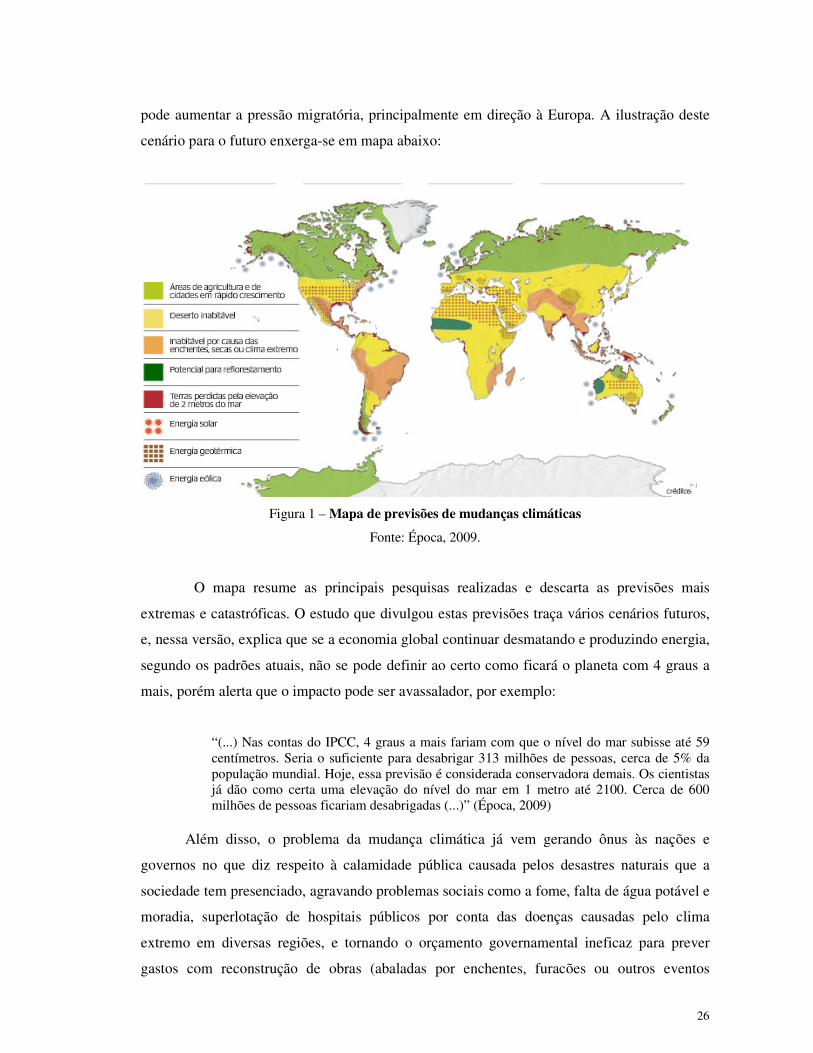

pode aumentar a pressão migratória, principalmente em direção à Europa. A ilustração deste

cenário para o futuro enxerga-se em mapa abaixo:

Figura 1 – Mapa de previsões de mudanças climáticas

Fonte: Época, 2009.

O mapa resume as principais pesquisas realizadas e descarta as previsões mais

extremas e catastróficas. O estudo que divulgou estas previsões traça vários cenários futuros,

e, nessa versão, explica que se a economia global continuar desmatando e produzindo energia,

segundo os padrões atuais, não se pode definir ao certo como ficará o planeta com 4 graus a

mais, porém alerta que o impacto pode ser avassalador, por exemplo:

“(...) Nas contas do IPCC, 4 graus a mais fariam com que o nível do mar subisse até 59 centímetros. Seria o suficiente para desabrigar 313 milhões de pessoas, cerca de 5% da população mundial. Hoje, essa previsão é considerada conservadora demais. Os cientistas já dão como certa uma elevação do nível do mar em 1 metro até 2100. Cerca de 600 milhões de pessoas ficariam desabrigadas (...)” (Época, 2009)

Além disso, o problema da mudança climática já vem gerando ônus às nações e

governos no que diz respeito à calamidade pública causada pelos desastres naturais que a

sociedade tem presenciado, agravando problemas sociais como a fome, falta de água potável e

moradia, superlotação de hospitais públicos por conta das doenças causadas pelo clima

extremo em diversas regiões, e tornando o orçamento governamental ineficaz para prever

gastos com reconstrução de obras (abaladas por enchentes, furacões ou outros eventos

27

climáticos), fornecimento de abrigo e alimento etc. Enfim, a situação das alterações no clima

só têm se agravado nos últimos anos e, segundo especialistas do IPCC (2007), o quadro só

tende a agravar-se daqui para frente.

Diante disso, o questionamento que vale destacar no meio empresarial é: Onde se

encaixa a atividade produtiva neste cenário? Como as organizações devem se postar diante

desse desafio de proporção planetária? Como os líderes visionários devem perceber o futuro

de suas equipes num mundo de instabilidade natural e sucesso extremamente incerto?

Para tanto, o estudo de Penna ressalta a importância de lembrar que o modelo

capitalista em vigor, atrelado ao sistema de produção baseado na extrema competitividade,

tornou o crescimento econômico “um fim em si mesmo” (1999) e que as organizações,

pertencentes a este grupo, financiam a expansão permanente do progresso, tornando o estilo

de vida humano atual o grande moldador dos cenários assistidos nos dias de hoje. Essa

sociedade, que celebra o crescimento das atividades humanas a todo custo em detrimento da

qualidade de vida e desenvolvimento dos potenciais humanos, chegam ao ponto de

desconsiderar verdades científicas em prol do alcance de suas metas de crescimento, sem

nenhum sistema de compartilhamento social. Penna destaca que a principal característica dos

modelos adotados até o presente é “(...) a internalização do lucro e externalização dos custos

(...)” (1999). Sendo assim, o que se pode concluir, é que o sistema econômico e produtivo

existente hoje, representado nesse estudo pela iniciativa privada, além de ser a variável

agravante da crise ambiental, é autodestrutivo, na medida em que só extrai do ambiente

externo, e de maneira intensa e desordenada, sem prestar contas dos lucros com a Humanidade

em que está inserida.

Então, voltando aos questionamentos levantados acerca da posição ocupada pela

empresa moderna frente à problemática exposta, é que se enxerga a proposta inclusa na pauta

de discussões mundiais:

“ (...) O Desenvolvimento Sustentável exige da sociedade que suas necessidades sejam satisfeitas pelo aumento da produtividade e pela criação de oportunidades políticas, econômicas e sociais iguais para todos. Ele não deve pôr em risco a atmosfera, a água, o solo, e os ecossistemas, fundamentais à vida na Terra... Apesar de reconhecer que as atividades econômicas devem caber à iniciativa privada, a busca do Desenvolvimento Sustentável exigirá, sempre que necessário, a intervenção dos governos nos campos social, ambiental, econômico, de justiça e de ordem pública, de modo a garantir democraticamente um mínimo de qualidade de vida para todos. (...)” (Penna,1999).

Por esse horizonte, propõe-se, detalhar essa proposta, objetivando conhecer como as

empresas podem incorporar seus valores em prol de uma civilização mais eficiente e de um

futuro mais seguro para todos.

28

3. CONCEITO DE SUSTENTABILIDADE

3.1. Perspectiva Histórica

Foi em meados do século XVIII que aconteceu o crescimento da quantidade de

indústrias no seio da Europa, mais precisamente na Inglaterra, e se deu o início desse

movimento, intitulado “A Revolução Industrial”, caracterizado pelo grande salto tecnológico

nos transportes e máquinas, e pela apropriação de recursos naturais, inicialmente na forma de

exploração de fontes energéticas fósseis (carvão mineral, petróleo e posteriormente, energia

nuclear), no fomento à atividade produtiva. Para Ross (2003), a idéia de progresso torna-se

imperante, todos os recursos naturais passam a ser vistos como matéria-prima geradora de

novos produtos. Paralelamente, uma perigosa e falsa idéia foi difundida, a de que a capacidade

da natureza de fornecê-los é inesgotável, contrariando uns dos princípios básicos da economia

“a necessidade é infinita e os recursos limitados”.

“O acréscimo do conhecimento técnico-científico dos séculos XVIII, XIX e XX possibilitado pelo capitalismo colocou definitivamente os interesses das sociedades humanas de um lado e a preservação da natureza de outro”. (ROSS, 2003).

Assim, com essa perspectiva, enxerga-se a influência que a Revolução Industrial

representou no movimento de Sustentabilidade, iniciado no século seguinte, podendo ter sua

predestinação traçada no momento em que se acendeu a primeira fábrica movida a carvão

mineral, e, portanto, a relação homem-natureza definiu-se em termos contrários, tornando-os

competidores por essência.

As primeiras manifestações organizadas em defesa do meio ambiente remontam a

meados do século XX, no pós-guerra, quando o Homem tomou consciência de que poderia

acabar definitivamente com o planeta e com todas as espécies, inclusive a sua. Os traumas

humanos e ambientais desse período levaram o mundo a pensar coletivamente em medidas

“A História da vida sobre a Terra tem sido uma história de interação entre as coisas vivas e o seu meio

ambiente. Em grande parte, a forma física e os hábitos da vegetação da Terra, bem como a sua vida animal, foram

moldados pelo seu meio ambiente. Tomando-se em consideração a duração toda do tempo terrenal, o efeito

oposto, em que a vida modifica, de fato o seu meio ambiente, tem sido relativamente breve. Apenas dentro do

momento de tempo representado pelo século presente é que uma espécie – o Homem – adquiriu a capacidade

significativa para alterar a natureza do seu mundo” Rachel Carson, em Primavera Silenciosa - 1969

29

para evitar tragédias dessa natureza. Como conseqüência de tal preocupação, foi criada a

Organização das Nações Unidas (ONU), em 1945, e sua primeira grande manifestação,

chamada Declaração Universal dos Direitos Humanos, em 1948 (direitos políticos,

econômicos e sociais), posteriormente foi tomada como base para formulação de

Constituições Federais em praticamente todo o Mundo.

Em meados de 1960, célebres representantes de diversos setores da sociedade

internacional iniciaram debates a fim de encontrar soluções em prol do futuro, visto que,

conclusões acerca das condições do planeta já indicavam degradações ambientais. A esse

grupo denominou-se Clube de Roma, que lançou uma serie de propostas consideradas

radicais, como a estagnação do PIB das nações.

O Clube de Roma foi o estopim para uma série de deliberações e eventos, em torno

do tema degradação ambiental e direitos humanos, onde organizações sem fins lucrativos e

ativistas da causa promoveram documentos com o objetivo de equilibrar o modelo de

produção vigente com os ideais em prol do DS. O primeiro documento de impacto

internacional, produzido sob este horizonte, foi considerado o Our Common Future (Nosso

Futuro Comum), mais conhecido como Relatório de Brundland, onde se formalizou a

concepção de DS considerada nos dias atuais, traçando objetivos concretos em busca de

superar os principais problemas mundiais, tais como, a extrema pobreza, o crescimento

exacerbado da produção sem controle legal e impactos advindos dessa cultura.

A colaboração seguinte fica por conta da “Conferência das Nações Unidas sobre o

Meio Ambiente e Desenvolvimento”, mais conhecida como Rio 92, e documentos resultantes:

• A Carta da Terra: um código de normas éticas e morais, com orientações e metas práticas

para que a humanidade avance no processo de criar um mundo baseado no DS.

Compõem-se de quatro grandes temas (Respeitar e Cuidar da Comunidade da Vida;

Integridade Ecológica; Justiça Social e Econômica; e Democracia, Não-Violência e Paz

— subdividido em 16 princípios e 60 ações afirmativas) – Anexo A;

• Agenda 21: um documento de 40 capítulos que apresenta um programa de ação, baseado

num processo de planejamento participativo de análise da situação atual de um país,

estado, município e/ou região, e planejamento do futuro de forma sustentável. É

considerada a mais ousada e abrangente tentativa de promover um novo padrão de

desenvolvimento no planeta, conciliando métodos de proteção ambiental, justiça social e

eficiência econômica. De todo esse processo resultou, além da Agenda 21, quatro

acordos:

30

o Declaração do Rio — contém 27 princípios voltados para a proteção ambiental e

para o DS;

o Declaração de Princípios sobre o Uso das Florestas;

o Convênio sobre a Diversidade Biológica;

o Convenção sobre Mudanças Climáticas.

Conforme divulgado pelo Instituto Ethos (2007), a “Rio 92” marcou o início de um

grande compromisso público mundial com o futuro do planeta e evidenciou o esgotamento de

um modelo de desenvolvimento que se mostrou ecologicamente predatório e socialmente

perverso. Ambos os documentos endossam um modelo sustentável a ser perseguido por todos

os países, com objetivo de preparar o mundo para as aspirações do século. Além disso, é visto

como um programa de ações que busca compatibilizar o desenvolvimento econômico com

justiça social e sustentabilidade ambiental.

Em paralelo, o surgimento de mega-companhias, em diversos setores da produção,

alertou ativistas em diferentes partes do mundo sobre a falta de estrutura governamental

planetária para controlar as atividades de exploração do modelo capitalista em que essas

estavam inseridas, a exemplo cita-se a Monsanto, companhia multinacional norte-americana, e

a ONG. Greenpeace, que atuam em contraponto, a fim de equilibrar os interesses envolvidos.

Ainda como parte dos marcos da mesma época, é importante mencionar o

acontecimento de tragédias e acidentes com fortes impactos ambientais e sociais que deixaram

danos por muitos anos após seu encerramento (ROSS, 2003). Os casos mais famigerados são:

• No mundo: Acidente na Usina Nuclear de Chernobyl (abril de 1986), na antiga União

Soviética, quando um dos reatores explodiu liberando enorme quantidade de elementos

radioativos que chegou até a Europa, lançando um volume de radiação cerca de 30 vezes

maior do que a bomba de Hiroshima. Calcula-se que cerca de cem mil pessoas irão sofrer

danos genéticos ou terão câncer devido ao acidente nos 100 anos seguintes. Chernobyl

entraria para a história como a maior tragédia ambiental da Humanidade;

• No Brasil: “Caso Rhodia-Cubatão” pode ser citado como o episódio mais grave do mundo

envolvendo poluição por lixo químico. Marcou uma época de tragédias intensas na região

da Baixada Santista-SP, mais especificamente em Cubatão. É um divisor de águas na

recuperação da região deste pólo industrial, posto que após o ocorrido, o governo local,

em parceria com a ONU, agiu no intuito de criar leis e procedimentos para recuperar e

proteger o meio-ambiente e a população. Além disso, estimulou a prática de medidas que

regulamentassem e controlassem os impactos gerados pela força do capital e pelo impulso

do modelo produtivo em prática nesta Era.

31

Na tentativa de minimizar os impactos ambientais, o IPCC (2007), concluiu que os

primeiros sinais de mudanças climáticas já eram evidentes:

“a análise das evidências sugere um impacto significativo de origem humana sobre o clima global. Um evidente desafio para os poderosos grupos de pressão em favor dos combustíveis fósseis, que constantemente legitimavam grupos de cientistas céticos quanto a essa questão, para sustentar que não havia motivos reais de preocupação”.

Segundo a Revista Época (2009), em seguida, sob influência da pressão de estudos

como esse, é lançado o Protocolo de Quioto, acordo internacional aprovado em 1997 na

cidade de Kyoto, no Japão, onde ficou estabelecido que os países desenvolvidos deveriam

reduzir a emissão de gases causadores do aumento do efeito estufa em pelo menos 5,2% em

relação aos níveis apresentados em 1990. Essa meta global, a ser atingida no período de 2008

a 2012, implicando, entre outras coisas, que os países deveriam buscar formas alternativas de

energia, uma vez que combustíveis fósseis eram considerados – e ainda são – os principais

causadores de aumento do efeito estufa. Os países em desenvolvimento, como o Brasil, não

têm compromissos de redução na emissão de gases, mas, mesmo assim, o governo brasileiro

ratificou o protocolo em julho de 2002. Já os EUA, país que sozinho responde por quase 25%

das emissões de gases-estufa, abandonaram o protocolo no ano passado por decisão do

presidente George W. Bush.

Dessa forma, até hoje o protocolo não entrou em vigor, pois, para isso, é preciso ser

aprovado como lei por um número de países que representem 55% das emissões de gases do

mundo desenvolvido. Até o momento, a adesão de países industrializados representa apenas

38,5% da emissão de gases. Segundo a Revista Época (2009), conclui-se que o Protocolo de

Quioto não cumpriu sua missão de formalizar a redução da emissão de gases causadores do

aumento do efeito estufa para minimizar o aquecimento global e suas conseqüências, por não

alcançar uma política de equilíbrio entre a urgência ecológica e os meios de produção

econômicos.

A virada do ano 2000 deu origem à outra iniciativa importante: as Metas do Milênio.

Estabelecidas durante a cúpula de mesmo nome, em Nova Iorque, são um conjunto de 18

objetivos vinculados a oito metas, os quais devem ser alcançados pelos países signatários da

declaração (incluindo o Brasil), até o ano de 2015, para que se estabeleça um patamar mínimo

de condições necessárias para o DS global (ETHOS, 2007). São elas:

1: Erradicar a extrema pobreza e a fome;

2: Atingir o ensino básico universal;

3: Promover a igualdade entre os sexos e a autonomia das mulheres;

4: Reduzir a mortalidade infantil;

32

5: Melhorar a saúde materna;

6: Combater o HIV/AIDS, a malária e outras doenças;

7: Garantir a sustentabilidade ambiental;

8: Estabelecer uma parceria mundial para o desenvolvimento.

Conforme ressalta o Ethos (2007), os primeiros relatórios internacionais, como o

Relatório de Desenvolvimento Humano, dão conta da dificuldade de os países atingirem as

metas acordadas.

O grande desafio atual é fazer com que todas as iniciativas locais e globais possam

convergir, de forma clara e aplicável ao meio empresarial, seja na forma de princípios ou de

padrões. E muitas são as tentativas neste sentido, contudo, ainda há muito a ser feito. Alguns

passos importantes já foram dados: mobilizar o planeta em torno do tema, colher sugestões e

iniciar uma convergência entre as diversas visões e instrumentos.

33

3.2. Definição de Sustentabilidade

3.2.1. Macro-conceito de Sustentabilidade: obtendo uma visão sistêmica

Em sentido literal, a palavra Sustentabilidade tem o seu significado esclarecido como:

Sustentabilidade (Michaellis, 2007): sf (sustentável+i+dade) Qualidade de sustentável.

Sustentabilidade (Houssais, 2001): algo que se pode sustentar; (onde o termo sustentar

se refere a segurar por baixo; servir de escora a; impedir que caia; que consiga equilibrar-se).

De acordo com essa abordagem, convém dizer que a qualidade de sustentável

caracteriza algo por ser, em essência, justo e estável. Assim, quando se propõe um sistema

com estas características, procura-se, na verdade, seu funcionamento dentro de princípios de

equilíbrio e segurança, sendo caracterizado como um sistema harmonioso, “senhor de si” 3.

Para tanto, Paula (2007) sugere obedecer a quatro critérios básicos:

• Ecologicamente correto;

• Economicamente viável;

• Socialmente justo;

• Culturalmente aceito.

Desse modo, atinge-se o ideal básico de sustentabilidade que se funde com o de DS,

porquanto se preocupa com o modo como as sociedades se organizam e prosperam dentro das

Eras vindouras. Esse conceito foi formalizado segundo Relatório de Brundtland, onde:

“(...) Desenvolvimento sustentável é desenvolvimento que satisfaz as necessidades do presente sem comprometer a capacidade de as futuras gerações satisfazerem suas próprias necessidades. Ele contém dois conceitos-chave:

3Houssais (2001), Equilibrado adj (particípio de equilibrar) 1 Que se equilibrou. 2 Posto em equilíbrio. 3 Mantido em equilíbrio. 4 Compensado, contrabalançado. 5 Estável. 6 Harmonizado. 7 Equânime, sereno, senhor de si.

" Algo tão pequeno como o vôo de uma borboleta, pode causar um tufão do

outro lado do mundo”. Teoria do Caos - Edward Lorenz

34

• O conceito de ‘necessidades’, sobretudo as necessidades essenciais dos pobres do mundo, que devem receber a máxima prioridade;

• A noção das limitações que o estágio da tecnologia e da organização social impõe ao meio ambiente, impedindo-o de atender às necessidades presentes e futuras.

Portanto, ao se definirem os objetivos do desenvolvimento econômico e social, é preciso levar em conta sua sustentabilidade em todos os países – desenvolvidos ou em desenvolvimento, com economia de mercado ou de planejamento central. Haverá muitas interpretações, mas todas elas terão características comuns e devem derivar de um consenso quanto ao conceito básico de desenvolvimento sustentável e quanto a uma série de estratégias necessárias para sua consecução. O desenvolvimento supõe uma transformação progressiva da economia e da sociedade. (...)” (COMISSÃO MUNDIAL SOBRE MEIO AMBIENTE E DESENVOLVIMENTO, 1991)

Essa declaração busca encontrar o equilíbrio entre proteção ambiental e crescimento

econômico, especialmente nos países em desenvolvimento. Segundo ANDRADE, a

sustentabilidade está ligada ao conceito de ecologia e economia, representando a necessidade

de mudança de paradigma:

“(...) ser acompanhado por uma mudança de valores, passando da expansão para a conservação, da quantidade para a qualidade, da dominação para a parceria. (...) O gerenciamento ecológico envolve a passagem do pensamento mecanicista para o pensamento sistêmico. Um aspecto essencial dessa mudança é que a percepção do mundo como máquina cede lugar à percepção do mundo como sistema vivo. (...) As empresas são sistemas vivos cuja compreensão não é possível apenas pelo prisma econômico (...).” (2002)

A mudança de paradigma pode ser exemplificada por Daly (2005), quando defende

que as nações e suas companhias precisam levar em conta ao calcular os seus PIBs e Lucro

Líquido, respectivamente, o custo de devolver ao planeta os recursos emprestados (por

exemplo, custos de reflorestamento, tempo de recomposição dos solos, ciclo de vida dos

minerais, tempo de decomposição dos lixos gerados etc.) e que, portanto, não se tem um real

valor de quanto o crescimento, buscado pelos governos e pelo poder empresarial, custa para

manutenção do funcionamento do sistema, gerando uma falsa informação e conseqüente

ilusão de desenvolvimento. O autor defende que a economia sustentável deve, em algum

ponto, parar de crescer, embora isso não signifique, necessariamente, parar de se desenvolver.

Outro ponto desse tema fica por conta da sua essência holística, trazendo uma

substancial colaboração para a abordagem sistêmica necessária à produção científica a que

esse estudo se propõe. Cita-se, para tanto, Oliveira e Borges, que definem o lugar do Homem

perante o desafio proposto pelo modo sustentável de visão do mundo:

“Uma das noções mais eficazes para essa reavaliação do sítio ocupado pelo homem no universo é a noção de Sustentabilidade, que inclui os conceitos de diversidade, interdependência e flexibilidade dos organismos vivos (bactérias, protistas, plantas, fungos e animais). Na noção de sustentabilidade, espaço e tempo, convergem para situar a aventura humana como parte da trajetória criativa que caracteriza a própria vida.”(2008).

35

A forma abrangente do conceito explorado por Oliveira e Borges, completa a idéia

exposta anteriormente por Andrade (2002), na medida em que a necessidade de uma visão

holística do mundo ratifica a mudança de paradigma requerida, posto que, o objetivo da

sustentabilidade está em atingir, através da busca coletiva, o DS, porém este parece

certamente um objetivo utópico. Contudo, as pressões de uma cadeia de pensamento atrelada

às percepções de imensos impactos causados por este modelo “insustentável”, permitem

buscar modelos alternativos para compatibilizar o desenvolvimento econômico, o social e o

meio ambiente.

À estruturação do problema, se faz necessário lembrar o quão a Humanidade tem

aprendido com as crises e seus conseqüentes conflitos. Conforme Oliveira e Borges (2008)

apud Jonas (2006), recorre-se ao princípio da responsabilidade baseada na heurística do medo,

onde se propõe uma regra crucial para lidar com a incerteza: ‘in dubio pro mal’, isto é, na

dúvida é melhor se preparar para o pior resultado. Assim Jonas ajuda a perceber que perante a

crise ambiental e a possibilidade da Humanidade vir a desaparecer, senão fisicamente ao

menos enquanto civilização, deve provocar uma mudança de rumo nas forças controladas pelo

modelo vigente.

O desafio deste olhar sistêmico é, portanto, equilibrar questões políticas e culturais às

questões produtivas, onde a importância se confirma na premissa de que tudo está interligado.

Inúmeros são os olhares voltados neste momento para enfrentá-lo, buscando soluções

inovadoras e explorando, para tanto, o conhecimento tecnológico alcançado pela Humanidade

até os dias atuais. Portanto, é imprescindível lembrar que o momento precisa ser encarado

com seriedade e entusiasmo, levando em conta os aspectos de interligação e viabilidade às

quais as instituições deverão fundamentar suas posições perante um futuro tão claramente

visível.

3.2.2. Sustentabilidade Organizacional: voltando o conceito para dentro dos negócios

“Penso, logo existo”. Parafraseando Descartes, Woody (2006) se permitiu formular a

idéia de consumo que ilustra a profundidade desta perspectiva: “Consumo, logo existo”. O

autor lembra que o sociólogo e economista alemão Karl Marx, à sua época, afirmava que o

capitalismo substituíra o valor intrínseco dos bens e serviços pelo valor de mercado. Hoje, o

conceito de consumismo é associado à compulsão pela posse e à identificação pessoal com

certos bens e serviços: “(...) Consumimos bem e consumimos mal. Desperdiçamos (muito) e

reciclamos (pouco). Separados por linhas étnicas e religiosas, unimo-nos pelo consumo.

Oramos todos pela mesma cartilha: consumimos, portanto existimos. (...)” (WOODY, 2006).

36

E é exatamente esta filosofia que a Sustentabilidade tenta tornar equilibrada, através

dos três pilares – desenvolvimento econômico, social e proteção ambiental. Esta visão

possibilita o surgimento de ferramentas que podem ajudar a entender melhor as variáveis

envolvidas nesse contexto, como, por exemplo, a questão do impacto causado pelo

crescimento populacional (v. cap. 2).

Dessa forma, conclui-se que o conceito da Sustentabilidade tem uma conotação

profética para as estratégias organizacionais, pois, de acordo com Kinlaw (1997), o

sustentável se torna a pauta empresarial da década atual, inserindo a idéia de “Desempenho

Sustentável”, conforme denomina abaixo:

“(...) O termo ‘desempenho sustentável’ descreve como as organizações devem conduzir seus negócios para continuar conduzindo esses mesmos negócios no futuro adentro. Se o objetivo primeiro das organizações é permanecer vivas, então o desempenho sustentável descreve o que é necessário para permanecerem vivas na nova era ambiental. Se desempenho de qualidade tornou-se o lema desta década, desempenho sustentável (ou algo similar) irá se tornar o lema da próxima década. (...)”.

A idéia de Kinlaw é divulgar a empresa como agente, não paciente, nas mudanças

propostas pela Sustentabilidade, utilizando, para isso, das estratégias difundidas pela ciência

administrativa e comprovando a importância de se chegar a esta visão sistêmica proposta pela

abordagem sustentável. Este aspecto do conceito será tratado de maneira mais detalhada no

desenvolvimento deste estudo (v. cap.4), por ora, antecipa-se o alerta do autor:

“(...) Desempenho sustentável é tanto o objetivo pelo qual as organizações devem trabalhar quanto o meio pelo qual elas devem planejar, executar e avaliar cada aspecto do seu negócio. (...) Desempenho sustentável é a evolução das empresas para sistema de produção de riqueza que sejam completamente compatíveis com os ecossistemas naturais que geram e preservam a vida.(...)”. (1997)

É assim que se entende o conceito de sustentabilidade e seu atributo sistêmico,

holístico, num contexto mundial cada vez mais voltado para as inter-relações, correlações e

interdependências de fatores, este vem formalizar as tendências e curar o modismo do

marketing. Sendo assim, detalha-se a seguir os princípios que norteiam a Sustentabilidade

através do estudo e demonstração dos valores éticos envolvidos.

37

3.3. Ética da Sustentabilidade

Entende-se que ética significa o que é bom para o indivíduo e para a sociedade, e seu

estudo contribui para estabelecer a natureza de deveres no relacionamento indivíduo –

sociedade. Portanto, ética e moral, à luz da etimologia, diz respeito a uma realidade humana

que é construída, histórica e socialmente, a partir das relações coletivas nas sociedades onde

nascem e vivem. Assim sendo, vale citar a consideração de ROSA que:

(...) Ética é princípio, moral é conduta; Ética é permanente, moral é temporal; Ética é universal, moral é cultural; Ética é regra, moral é conduta da regra; Ética é teoria, moral é prática. (...) (2002)

É dentro desta visão que o pensamento se difunde, quando se fala na ética da

sustentabilidade, com o próprio contexto da ética humana e seus princípios morais. Na

construção desta idéia a contribuição de Lovelock4(2006) só vem a enriquecer, propondo um

novo olhar para o planeta, através da Teoria de Gaia, ao afirmar que “o planeta Terra é um

sistema vivo auto-regulador, e não como uma matéria morta sobre a qual caminhamos”

(OLIVEIRA E BORGES, 2008). Ao embasamento ético das práticas humanas torna-se

fundamental à proposta do sustentável. Por isso, o teor transformador da essência da ética da

Sustentabilidade, levando o pensamento social à mudança do “viver o hoje” para o “viver para

4 Criador da Teoria de Gaia. Após estudar química na University of Manchester obteve um cargo no Medical Research Council do Institute for Medical Research em Londres. Ph.D. em medicina no London School of Hygiene and Tropical Medicine. Tem conduzido pesquisas em Yale, Baylor University College of Medicine, e Harvard University. Hoje é um pesquisador independente e ambientalista que vive na Cornualha (oeste da Inglaterra).

“Não existe nada mais difícil de fazer, nada mais perigoso de conduzir,

ou de êxito mais incerto do que tomar a iniciativa

de introduzir uma nova ordem de coisas.”. O Príncipe, Maquiavel

38

o amanhã”, acarretando o reconhecimento da responsabilidade pela perenização da vida. Essa

ética sustentável tem sua perspectiva voltada para o futuro, isto é, agir com a responsabilidade

adequada, de forma que os atos do agora não resultem em conseqüências negativas para as

gerações do amanhã. Segundo Costin (2007), na construção dessa nova abordagem, é preciso

pensar coletivamente e amadurecer enquanto comunidade, porém, paradoxalmente, exige a

firmação de um compromisso pessoal com atitudes responsáveis perante o todo:

“A ética é resultado de uma construção coletiva inconsciente, que estabelece o que é considerado aceitável nas relações entre o ser humano e seus contemporâneos, na preservação de sua história e na interação com as futuras gerações. Define regras gerais de comportamento para garantir paz nas interações que estabelecemos com os habitantes da comunidade em que vivemos, seja ela um lugarejo ou todo o Planeta. Envolve, também, uma preocupação com o futuro, garantindo-se que não estragaremos as condições de vida dos que virão depois de nós. Mas, apesar de produto de uma evolução coletiva, a ética é e deve ser, sobretudo, algo internalizado. É um compromisso pessoal com o que se acredita correto. Envolve a noção de que somos responsáveis pelo nosso crescimento pessoal (auto-desenvolvimento) e, simultaneamente, a incorporação da percepção do outro na conduta cotidiana. Traz consigo a presença de um juiz interior muito mais poderoso e competente que fiscais ou investigadores, que surge de um projeto de autonomia e liberdade do ser humano.”

Mesma autora completa ainda que “não existe possibilidade de ética se as pessoas se

percebem como não-autônomas e, portanto, não responsáveis por seus atos e omissões”. A

base de uma interação social saudável é a existência de redes de pessoas livres – não só para

construir suas vidas com dignidade, como para responder por suas escolhas. Só pode ser

responsável e, portanto, ético, sendo livre.

A partir dessa liberdade com responsabilidade, a conclusão é que o fenômeno da vida

aparece entrelaçado com princípios tais como: respeito mútuo, dignidade, verdade, cooperação

e solidariedade. O caráter transformador desse panorama se evidencia na carência de tais

valores no seio da Humanidade como alicerces das ações e modos de vida. Assim, encontra-se

o ponto crítico dessa proposta, sua faceta utópica se mostra como barreira à real solidificação

de seus conceitos. Pois, enquanto o planeta ‘apela’ por socorro e urgência em medidas de

correção contra os danos já causados pelo progresso desordenado, o obstáculo se sobrepõe em

forma de uma gigantesca população vivendo sob perspectiva de consumo inconsciente:

• Uma parcela desta população, em geral a menor parte, é a dominante, caracterizada pelo

impulso do possuir, ou, conforme enumerado por Penna:

“Possuir algo é a base do sentido de identidade para muitas pessoas. Elas identificam-se e confundem-se com os seus objetos de posse e, portanto, passam a ser o que possuem. Esse desejo de ter leva, freqüentemente, ao desejo de ter mais, de ter o máximo. A avidez é o resultado lógico do padrão comportamental de ter, ou possuir, em contraposição a ser.” (1999)

39

• A outra parcela, grande maioria, é a dominada; e se caracteriza por ser analfabeta de

seus direitos e escrava da ditadura do poder e do dinheiro, muitas vezes sem opções

reais de exercer sua cidadania, sem acesso ao conhecimento libertador, que vive em

estado automático, consumindo o que a publicidade manda, produzindo e descartando

irracionalmente, apenas para sobreviver;

No confronto do modelo de população terrena com a proposta renovadora da Ética

Sustentável encontra-se o grande desafio da ciência e do pensamento evolutivo, evidenciando

a impossibilidade de aplicação de seus preceitos.

Porém, o consenso atual dos estudiosos prega que não há mais tempo para ser

pessimista, concordando com Santos (2000) que advertiu: “não disparem sobre o utopista!”,

em cima do qual se pode concluir que o DS – e sua proposta ética – é uma utopia possível e,

sua construção, plausível: “porque a crise atual dos paradigmas que movem o progresso

industrialista autoriza a ousadia de se pensar outro modo de desenvolvimento humano”.

Diante do exposto acima, encontra-se o papel solucionador de conflitos das

organizações produtivas. A definição das estratégias competitivas adotadas pelas empresas

desta geração tem sido embasada somente na política de crescimento dos ativos, contando,

para isto, com o dito consumo de bens e serviços distribuídos às comunidades em franca

ascendência, e, para conquistar o seu almejado mercado-alvo, essa classe da sociedade faz uso

de ferramentas que, muitas vezes, não passam pelos crivos dos valores pertencentes a esta

ética. Sendo assim, o desafio só aumenta com a tentativa de interligação desses conceitos com

a organização. Para Tonin (2006), existe uma opinião generalizada de que os termos como

“ética” e “empresa” são difíceis de enlaçar. São vários os argumentos que tentam impedir tal

“casamento”, mas há que se entender qual a razão desse conflito. A autora explica:

“... a empresa se rege pela racionalidade estratégica, enquanto que a ética se atém à comunicativa, (...). Só se superarmos tais obstáculos expondo as razões pelas quais a ética empresarial é possível e necessária, poderemos continuar com nossa tarefa”. (Tonin, 2006 apud Cortina, 2005).

Para solucionar o dito impasse se torna imprescindível perceber o real papel social da

instituição-empresa. Para tanto, enumerar o raciocínio do professor e doutor Eduardo Gunther

se torna elucidativo:

“Inegável, ainda, que a par de as empresa serem destinatárias dos princípios constitucionais da livre-iniciativa e livre concorrência, o que também demonstra a preocupação do constituinte com a defesa da propriedade privada, ao mesmo tempo e demonstrando que o equilíbrio necessário, limitou essa atividade à estrita observância a um princípio maior, qual seja, que esse direito à livre-iniciativa se encontra limitado ao cumprimento de sua função social. Neste sentido é a lição de Modesto Carvalhosa: A empresa tem óbvia função social, nela sendo interessados os empregados, os

40

fornecedores, a comunidade em que atua e o próprio Estado, que dela retira contribuições fiscais e parafiscais. Considerando-se principalmente três as modernas funções sociais da empresa. A primeira refere-se às condições de trabalho e às relações com o seus empregados [...]. A segunda volta-se ao interesse dos consumidores [...]. A terceira volta-se ao interesse dos concorrentes [...].E ainda mais atual é a preocupação com os interesses de preservação ecológica, urbana e ambiental da comunidade em que a empresa atua.” (Gunther, 2008 apud Carvalhosa, 1977)

Analisado isso, tem-se a importância de perceber a responsabilidade da empresa para

com a construção do ambiente com o qual se relaciona, modificando-o positiva ou

negativamente, dependendo dos valores éticos que norteiam suas políticas e práticas

empresariais.

Contudo, não é só com o meio ambiente a preocupação atual dos estudiosos, mas

com o futuro e a sobrevivência das próprias organizações pautadas somente pela busca do

lucro a qualquer custo. Kinlaw (1997) alerta que empresas reativas e operando com base no

planejamento de curto prazo, acabam por investir demasiado tempo e recursos financeiros em

operações de redução ou limitação das exigências legais relativas à preservação ambiental,

afastando sua matriz competitiva, diminuindo suas chances estratégicas de sucesso e rumando

a passos largos para um futuro de falência. Expõe também que as organizações

reconhecedoras de sua posição competitiva estão diretamente relacionadas ao seu nível de

resposta a esse desafio, e que tomam a iniciativa de compatibilizar todas as operações

industriais e administrativas com as necessidades dos ecossistemas, respondem tanto aos seus

próprios interesses quanto aos interesses do planeta, colocando as organizações como um

recurso fundamental para cuidar do meio ambiente e reverter o quadro de degradação

construído pela Era Industrial.

É assim que Tonin justifica que:

“Para que a ética possa ocorrer no âmbito empresarial, na hora de atuar é preciso mediar a racionalidade comunicativa com a estratégica, vale dizer, que é preciso considerar quem intervêm na atividade empresarial (diretores, trabalhadores, consumidores, provedores) como interlocutores válidos com os quais é preciso relacionar-se comunicativamente, de sorte que se respeitem seus direitos e interesses, porém é necessário recorrer a estratégias para tratar de alcançar o fim da empresa, que é a satisfação de necessidades sociais através da obtenção do benefício.” (2006)

Assim sendo, o olhar sustentável sob a ética empresarial toma forma de um fator,

entre outros, de confiança no mundo dos negócios, pois, conforme os princípios expostos, a

empresa que leva a sustentabilidade em conta em seus posicionamentos estratégicos se funda

em bases sólidas por buscar a relação perfeita com a sociedade em que está inserida.

41

4. IMPLANTAÇÃO DA SUSTENTABILIDADE NA GESTÃO ESTRATÉGICA

4.1. Visão Geral da Administração Estratégica

Um olhar mais apurado da Sustentabilidade, pela ótica empresarial, requer um

embasamento teórico sobre os tópicos principais estabelecidos na ciência da Administração

para uma gestão eficaz. Para tanto, expõe-se a seguir breve resumo sobre os pontos críticos a

que se deve monitorar na intenção de traçar os melhores caminhos para implantação de uma

gestão que se preocupa com a contribuição e com os impactos de sua atividade no ambiente

que está inserida, mas, além disso, busca meio de se tornar cada vez mais competitiva através

destes valores intrínsecos da Sustentabilidade.

Desde os primórdios da humanidade, o homem vem associando-se a outros para

conseguir, por meio do esforço conjunto, atingir determinados objetivos. Porém, a história da

administração é relativamente recente, e surgiu com o aparecimento da grande empresa,

provocado pela Revolução Industrial (v. cap. 2). Acrescido a isso, no início do século XX,

outro marco histórico da humanidade precisa ser citado como fator moldador da administração

na forma que se conhece hoje: as duas grandes guerras mundiais:

“(...) É impossível calcular o volume de perdas econômicas causadas pela guerra. Quanto à perda de vidas, há uma estimativa, embora longe de ser exata. Morreram cerca de 50 milhões de pessoas, fardadas ou não. Uma média de 8,3 milhões por ano de luta. Tomada em seu conjunto, a Segunda Guerra Mundial é um fato sem paralelo na história. Nunca tantos países haviam se envolvido num conflito armado. Nunca se produziu tanto armamento. Raramente se aplicou tanta pesquisa e dinheiro no desenvolvimento de equipamentos militares. A guerra começou numa época em que os exércitos ainda usavam cavalos. Quando terminou, os caças-a-jato já voavam. No final da década de 30, as armas mais destrutivas ainda eram os canhões de grande calibre. Meia dúzia de anos mais tarde o planeta tomava contato com as armas nucleares e com os mísseis balísticos (...)”.Blecher (2005)

“Todos os homens podem ver as

táticas pelas quais eu conquisto,

mas o que ninguém consegue ver

é a estratégia a partir da qual

grandes vitórias são obtidas”.

(Sun Tzuo – A arte da Guerra).

42

Percebe-se que o mundo não poderia ser o mesmo após o término da II Guerra

Mundial. O evento – com toda a sua enorme carga de tragédia humana – marcou o início de

nova era na ciência, tecnologia, política, economia e negócios. Enorme fatia da sociedade pós-

guerra ansiava por consumir, e suas necessidades tinham origem em quase todos os setores da

economia (têxtil, alimentício, educação, transporte, comunicação, construção civil, cultura,

eletrônicos etc). Foi na tentativa de suprir a tantas necessidades urgentes que um sem número

de empresas conheceu crescimento avassalador nos anos pós-guerra (BLECHER, 2005).

No entanto, era necessário estruturar a gestão para torná-la eficiente neste contexto de

crescimento, daí tem-se o início do que hoje se conhece como Administração Estratégica

(AE), a qual surgiu com a finalidade de formular meios para alcançar os objetivos da gestão e

estruturá-la de maneira tal a ganhar força de competitividade num mercado que até hoje não

pára de crescer.

O crescimento do porte das organizações e o incremento da sua complexidade

estrutural, associados à aceleração do ritmo das mudanças ambientais, têm exigido das

organizações maior capacidade de formular e programar estratégias que possibilitem superar

os crescentes desafios de mercado e atingir os seus objetivos tanto de curto como de médio e

de longo prazo. A velocidade de ocorrência das mudanças pode estar associada a vários

fatores, com destaque para o desenvolvimento tecnológico, integração de mercados,

deslocamento da concorrência para o âmbito internacional, redefinição do papel das

organizações, além das mudanças no perfil demográfico e nos hábitos dos consumidores

(Camargos e Dias, 2003 apud Meirelles, 1995).

O estrategista chinês Sun Tzuo (2002), há cerca 3.000 anos atrás, foi um dos

primeiros a registrar o uso do conceito de estratégia, no célebre livro “A arte da guerra” onde

registra noções válidas, sobre o tema, até hoje no cenário competitivo. Porém, o termo

remonta à Grécia Antiga e, seu significado, teve várias conotações no decorrer das Eras do

conhecimento humano:

“(...) A estratégia teve várias fases e significados, evoluindo de um conjunto de ações e manobras militares para uma disciplina do Conhecimento Administrativo, a Administração Estratégica, dotada de conteúdo, conceitos e razões práticas, e que vem conquistando espaço tanto no âmbito acadêmico como no empresarial.” Camargos e Dias (2003).

Contudo, dentre os muitos conceitos de estratégia, um dos mais utilizados é o de

WRIGHT, et al. (2000), que a definem como “planos da alta administração para alcançar

43

resultados consistentes com a missão e os objetivos gerais da organização” 5. Entende-se que a

estratégia em si, apenas toma foco dentro do campo empresarial sob a denominação de AE,

reservando seu conceito essencial de gerir as múltiplas formas para se atingir objetivos

traçados. Hoje a AE seria um corpo teórico mais amplo, responsável pela comunicação de

uma visão estratégica global da empresa para os diversos níveis funcionais, fazendo assim

com que as iniciativas da empresa sejam coerentes com a diretriz geral. Para se alcançar

resultados positivos, busca-se selecionar as melhores estratégias disponíveis e em sintonia

com os objetivos traçados pelas organizações, que nada mais é que o Planejamento

Estratégico (PE) aplicado dentro da gestão organizacional. Dessa forma, se conclui que o PE é

o processo de elaborar a estratégia, definido a partir da relação entre a organização e o

ambiente e compreendendo a tomada de decisões acerca de qual padrão de comportamento a

organização pretende seguir, produtos e serviços que pretende oferecer, e mercados e clientes

que pretende atingir. (MAXIMIANO, 2006).

A breve análise destes principais tópicos da estratégia estudados pela administração

científica possibilita a inserção da Sustentabilidade no contexto organizacional, conforme este

trabalho tem tratado. Contudo, uma série de apontamentos é essencial a fim de maximizar as

probabilidades de sucesso de novas táticas numa gestão que se preocupa, fundamentalmente,

com a manutenção e abrangência de seu negócio, e também com a relação deste com o mundo

que se desenrola defronte de si. É por essa razão, trata-se a seguir de conceitos e de

ferramentas utilizadas no controle estratégico dos empreendimentos organizacionais sob a

perspectiva do DS.

4.2. Teorias da Sustentabilidade organizacional

As bases para se estabelecer uma gestão voltada para sustentabilidade podem ser

verificadas principalmente em duas teorias conceituais:

4.2.1. Tripé da Sustentabilidade (Triple Botton Line): As dimensões da

Sustentabilidade

De acordo com exposição de Melo Neto e Fróes (2001), “A consciência social dos

empresários começou a despertar quando eles próprios perceberam que os problemas sociais

5 Nota das autoras: É por este conceito que o trabalho baseia-se, reservando-se o direito de não realizar comparações entre os

conceitos encontrados na vasta bibliografia existente sobre o assunto, visto que não é o foco do estudo a que se pretende, tomando, assim, o conceito mais objetivo e claro existente como parâmetro para nortear a construção do pensamento proposto.

44

atrapalhavam o desenvolvimento dos negócios (baixo poder aquisitivo da população, sistema

educacional deficiente, violência etc.)”. Isso, aliado ao movimento ambientalista, tem exigido

das organizações uma nova estrutura de crescimento, em cujos alicerces se estabeleça um

modelo de desenvolvimento econômico mais eficiente.

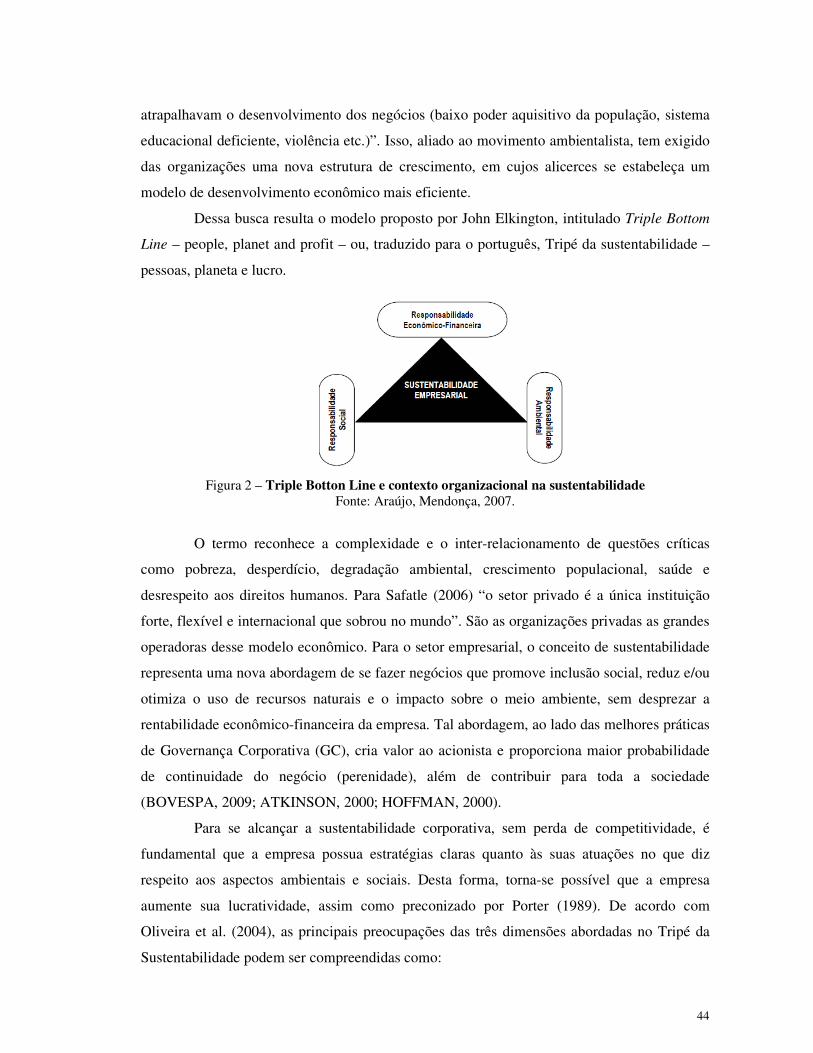

Dessa busca resulta o modelo proposto por John Elkington, intitulado Triple Bottom

Line – people, planet and profit – ou, traduzido para o português, Tripé da sustentabilidade –

pessoas, planeta e lucro.

Figura 2 – Triple Botton Line e contexto organizacional na sustentabilidade Fonte: Araújo, Mendonça, 2007.

O termo reconhece a complexidade e o inter-relacionamento de questões críticas

como pobreza, desperdício, degradação ambiental, crescimento populacional, saúde e

desrespeito aos direitos humanos. Para Safatle (2006) “o setor privado é a única instituição

forte, flexível e internacional que sobrou no mundo”. São as organizações privadas as grandes

operadoras desse modelo econômico. Para o setor empresarial, o conceito de sustentabilidade

representa uma nova abordagem de se fazer negócios que promove inclusão social, reduz e/ou

otimiza o uso de recursos naturais e o impacto sobre o meio ambiente, sem desprezar a

rentabilidade econômico-financeira da empresa. Tal abordagem, ao lado das melhores práticas

de Governança Corporativa (GC), cria valor ao acionista e proporciona maior probabilidade

de continuidade do negócio (perenidade), além de contribuir para toda a sociedade

(BOVESPA, 2009; ATKINSON, 2000; HOFFMAN, 2000).

Para se alcançar a sustentabilidade corporativa, sem perda de competitividade, é

fundamental que a empresa possua estratégias claras quanto às suas atuações no que diz

respeito aos aspectos ambientais e sociais. Desta forma, torna-se possível que a empresa

aumente sua lucratividade, assim como preconizado por Porter (1989). De acordo com

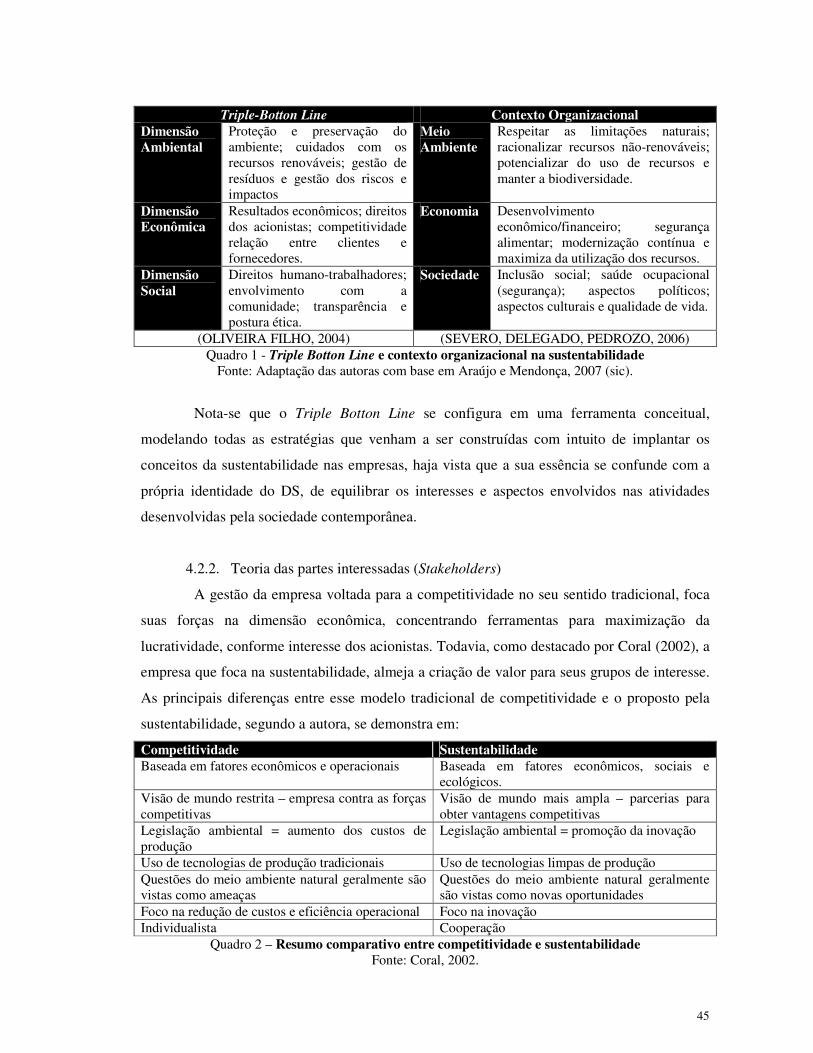

Oliveira et al. (2004), as principais preocupações das três dimensões abordadas no Tripé da

Sustentabilidade podem ser compreendidas como:

45

Triple-Botton Line Contexto Organizacional Dimensão Ambiental

Proteção e preservação do ambiente; cuidados com os recursos renováveis; gestão de resíduos e gestão dos riscos e impactos

Meio Ambiente

Respeitar as limitações naturais; racionalizar recursos não-renováveis; potencializar do uso de recursos e manter a biodiversidade.

Dimensão Econômica

Resultados econômicos; direitos dos acionistas; competitividade relação entre clientes e fornecedores.

Economia Desenvolvimento econômico/financeiro; segurança alimentar; modernização contínua e maximiza da utilização dos recursos.

Dimensão Social

Direitos humano-trabalhadores; envolvimento com a comunidade; transparência e postura ética.

Sociedade Inclusão social; saúde ocupacional (segurança); aspectos políticos; aspectos culturais e qualidade de vida.

(OLIVEIRA FILHO, 2004) (SEVERO, DELEGADO, PEDROZO, 2006) Quadro 1 - Triple Botton Line e contexto organizacional na sustentabilidade

Fonte: Adaptação das autoras com base em Araújo e Mendonça, 2007 (sic).

Nota-se que o Triple Botton Line se configura em uma ferramenta conceitual,

modelando todas as estratégias que venham a ser construídas com intuito de implantar os

conceitos da sustentabilidade nas empresas, haja vista que a sua essência se confunde com a

própria identidade do DS, de equilibrar os interesses e aspectos envolvidos nas atividades

desenvolvidas pela sociedade contemporânea.

4.2.2. Teoria das partes interessadas (Stakeholders)

A gestão da empresa voltada para a competitividade no seu sentido tradicional, foca

suas forças na dimensão econômica, concentrando ferramentas para maximização da

lucratividade, conforme interesse dos acionistas. Todavia, como destacado por Coral (2002), a

empresa que foca na sustentabilidade, almeja a criação de valor para seus grupos de interesse.

As principais diferenças entre esse modelo tradicional de competitividade e o proposto pela

sustentabilidade, segundo a autora, se demonstra em:

Competitividade Sustentabilidade Baseada em fatores econômicos e operacionais Baseada em fatores econômicos, sociais e

ecológicos. Visão de mundo restrita – empresa contra as forças competitivas

Visão de mundo mais ampla – parcerias para obter vantagens competitivas

Legislação ambiental = aumento dos custos de produção

Legislação ambiental = promoção da inovação

Uso de tecnologias de produção tradicionais Uso de tecnologias limpas de produção Questões do meio ambiente natural geralmente são vistas como ameaças

Questões do meio ambiente natural geralmente são vistas como novas oportunidades

Foco na redução de custos e eficiência operacional Foco na inovação Individualista Cooperação

Quadro 2 – Resumo comparativo entre competitividade e sustentabilidade Fonte: Coral, 2002.

46

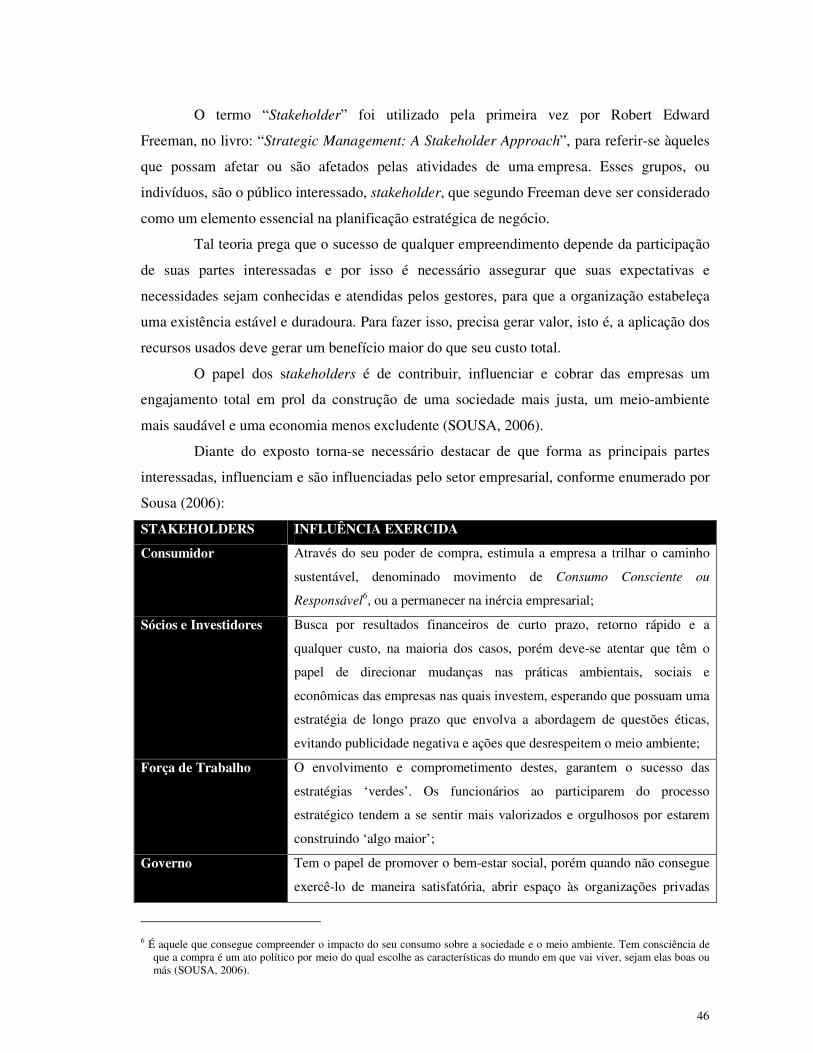

O termo “Stakeholder” foi utilizado pela primeira vez por Robert Edward

Freeman, no livro: “Strategic Management: A Stakeholder Approach”, para referir-se àqueles

que possam afetar ou são afetados pelas atividades de uma empresa. Esses grupos, ou

indivíduos, são o público interessado, stakeholder, que segundo Freeman deve ser considerado

como um elemento essencial na planificação estratégica de negócio.

Tal teoria prega que o sucesso de qualquer empreendimento depende da participação

de suas partes interessadas e por isso é necessário assegurar que suas expectativas e

necessidades sejam conhecidas e atendidas pelos gestores, para que a organização estabeleça

uma existência estável e duradoura. Para fazer isso, precisa gerar valor, isto é, a aplicação dos

recursos usados deve gerar um benefício maior do que seu custo total.

O papel dos stakeholders é de contribuir, influenciar e cobrar das empresas um

engajamento total em prol da construção de uma sociedade mais justa, um meio-ambiente

mais saudável e uma economia menos excludente (SOUSA, 2006).

Diante do exposto torna-se necessário destacar de que forma as principais partes

interessadas, influenciam e são influenciadas pelo setor empresarial, conforme enumerado por

Sousa (2006):

STAKEHOLDERS INFLUÊNCIA EXERCIDA

Consumidor Através do seu poder de compra, estimula a empresa a trilhar o caminho

sustentável, denominado movimento de Consumo Consciente ou

Responsável6, ou a permanecer na inércia empresarial;

Sócios e Investidores Busca por resultados financeiros de curto prazo, retorno rápido e a

qualquer custo, na maioria dos casos, porém deve-se atentar que têm o

papel de direcionar mudanças nas práticas ambientais, sociais e

econômicas das empresas nas quais investem, esperando que possuam uma

estratégia de longo prazo que envolva a abordagem de questões éticas,

evitando publicidade negativa e ações que desrespeitem o meio ambiente;

Força de Trabalho O envolvimento e comprometimento destes, garantem o sucesso das

estratégias ‘verdes’. Os funcionários ao participarem do processo

estratégico tendem a se sentir mais valorizados e orgulhosos por estarem

construindo ‘algo maior’;

Governo Tem o papel de promover o bem-estar social, porém quando não consegue

exercê-lo de maneira satisfatória, abrir espaço às organizações privadas

6 É aquele que consegue compreender o impacto do seu consumo sobre a sociedade e o meio ambiente. Tem consciência de

que a compra é um ato político por meio do qual escolhe as características do mundo em que vai viver, sejam elas boas ou más (SOUSA, 2006).

47

para desempenharem seu papel social. Além disto, deve atuar como

parceiro das empresas, exercer o poder de fiscalização do cumprimento da

lei e incentivar inovações tecnológicas voltadas para o DS;

Clientes e Fornecedores

(Internos e Externos)

Expansão do modelo de gestão sustentável, estimulando o crescimento da

cadeira produtiva com base nos valores do DS, uma vez que quando um

adere a essa cadeia consciente, possivelmente, procurará desenvolver os

seus respectivos clientes e fornecedores para que estes também façam parte

da construção de um modelo econômico sustentável mais eficiente.

Quadro 3 – Stakeholders, influência exercida Fonte: Adaptação das autoras com base em Sousa, 2006.

Ainda para Sousa (2006) apud Herzog (2002), “a parceria talvez seja o modelo mais

eficaz de atuação social porque promove a sinergia entre as competências essenciais de cada

organização envolvida”. Conclui-se, portanto, que se torna imprescindível à análise das partes

envolvidas no negócio da organização para formulação de sua estratégia, configurando-se esta

teoria como um dos pilares sobre o qual a Sustentabilidade está apoiada, por seu caráter

integrador de interesses.

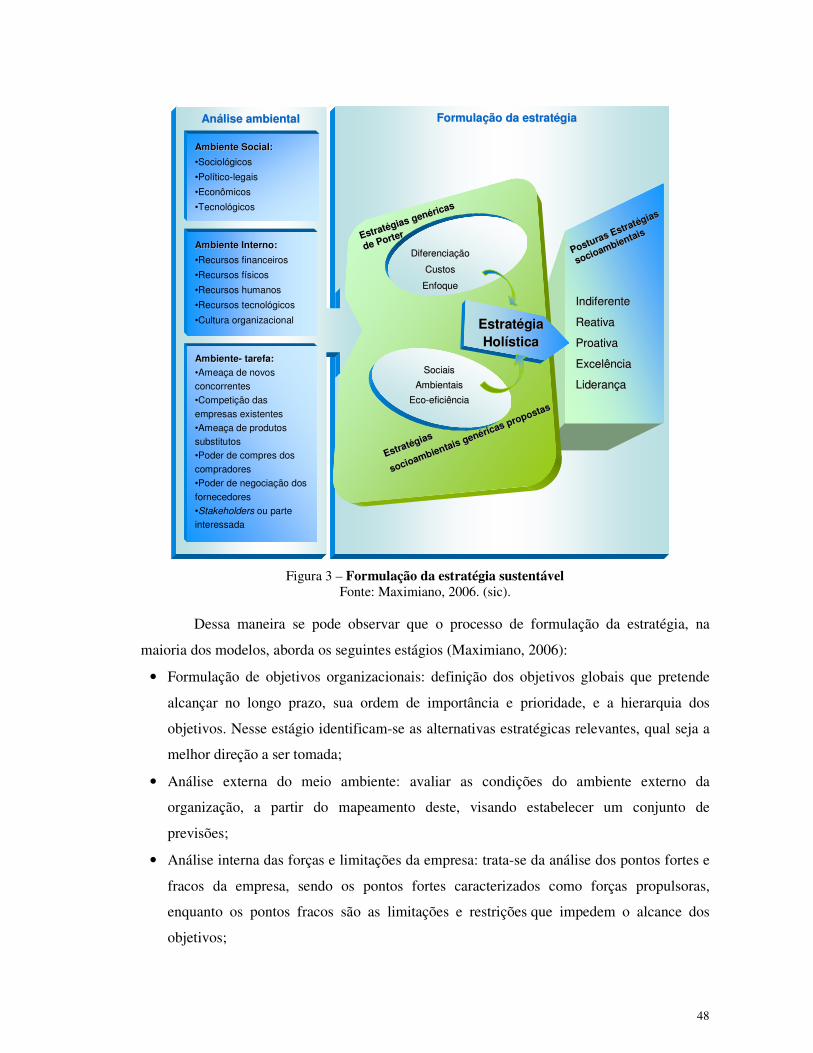

4.3. Formulação da Estratégia voltada à Gestão Sustentável

Cambuí (2008) lembra: “a maioria das empresas considera a Sustentabilidade não

como uma oportunidade multidimensional, mas antes como um incômodo unidimensional”

por isso não se visualiza as mudanças ambientais e o status quo social como promotores de

vantagens competitivas sustentáveis mediante o processo de inovação. Assim, mostra-se

necessário integrar o conjunto de decisões e ações estratégicas que determinam o desempenho

de uma corporação em logo prazo. Para isto, apresenta-se o estudo sistêmico entre as

estratégias genéricas empresariais descritas por Porter (1989), e as estratégias voltadas ao DS

propostas no trabalho conforme ilustrada na Figura 3:

48

AnAnáálise ambientallise ambiental FormulaFormulaçção da estratão da estratéégiagia

Ambiente Social:Ambiente Social:

•Sociológicos

•Político-legais

•Econômicos

•Tecnológicos

Ambiente Interno:Ambiente Interno:

•Recursos financeiros

•Recursos físicos

•Recursos humanos

•Recursos tecnológicos

•Cultura organizacional

AmbienteAmbiente-- tarefa:tarefa:

•Ameaça de novos

concorrentes

•Competição das