estratégia mensal - novembro conteudos exclusivos... · próximo aos 13%, acreditamos que um...

TRANSCRIPT

31/10/2018 Estratégia Mensal - Novembro

Estratégia – Pessoas Físicas

José Cataldo*

Ricardo França/Flavia Meireles/Maria Júlia Castro

* Analista de valores mobiliários credenciado responsável pelas declarações nos termos do Art. 21 da ICVM 598/18

Forte performance da bolsa em outubro. O Ibovespa registrou excelente

desempenho no mês, encerrando com alta de 10,2%, com os investidores

precificando um cenário mais positivo para a economia doméstica e

principalmente atribuindo maior probabilidade para o avanço de medidas para o

ajuste fiscal nos próximos meses.

Passado o período eleitoral, o que esperar para os mercados locais?

Embora nosso cenário base seja que a nova administração deverá implementar

algumas medidas de ajuste fiscal, incluindo uma Reforma Previdenciária, ainda

não temos visibilidade sobre a aprovação de uma grande reforma, que poderia reduzir os gastos em pelo menos R$ 800

bilhões nos próximos 10 anos. Como resultado, atribuímos uma probabilidade de 50% do Brasil passar por um

cenário de ajuste fiscal parcial (cenário em que o Ibovespa poderia atingir 100.000 pontos) e 50% de

probabilidade de um cenário de ajuste fiscal profundo (com o Ibovespa podendo chegar a 120.000 pontos).

Quais são as teses que justificam o posicionamento no mercado de renda variável? Destacamos três pontos que

podem sustentar um momento positivo para o mercado acionário no Brasil nos próximos meses: i) CDS (prêmio de risco)

em queda sugere que os investidores estão mais confiantes e naturalmente mais propensos a ativos de maior risco; ii) o

PIB brasileiro deve ter um crescimento da ordem de 1% em 2018, mas caminhando para um número mais próximo de 2%

em 2019, com possibilidade de ter seu crescimento acelerado caso tenhamos uma agenda positiva para a economia.

Portanto, momentos de expansão da economia tendem a ser acompanhados de forte crescimento do lucro das empresas

listadas em bolsa, o que sustenta a valorização das ações; iii) privatização/reestruturação de empresas estatais. Nossos

analistas seguem com recomendação positiva para Petrobras e Banco do Brasil, e acreditamos que ambas as companhias

devem continuar se beneficiando de uma boa gestão, maior transparência, algumas vendas de ativos e melhoria dos

resultados. Além disso, há eventual espaço para casos de privatização.

Cenário externo – fonte de volatilidade. Ainda que o noticiário local deva ter peso mais relevante no rumo dos

negócios, os investidores não devem menosprezar os ventos contrários que sopram do exterior. No ambiente internacional,

não faltam pontos de atenção, incluindo a contínua disputa comercial envolvendo Estados Unidos e China, as discussões

fiscais na Itália, além dos rumos de relevantes políticas monetárias, como a dos Estados Unidos e da Europa. Como

contraponto a esses eventos, vemos ainda um momento de crescimento das principais regiões (ainda que com sinais de

desaceleração) e um ciclo positivo para as commodities.

Pensando nas Carteiras...sugerimos para o mês de novembro ações ligadas ao crescimento da economia local, empresas

de bons fundamentos e em fase de melhoria de resultados, bem como nomes que tenham exposição ao dólar para um

eventual cenário de estresse do câmbio. Como sempre, buscamos a melhor diversificação para capturar um movimento

positivo de mercado, mas evitando os riscos de uma elevada concentração em determinado ativo/setor.

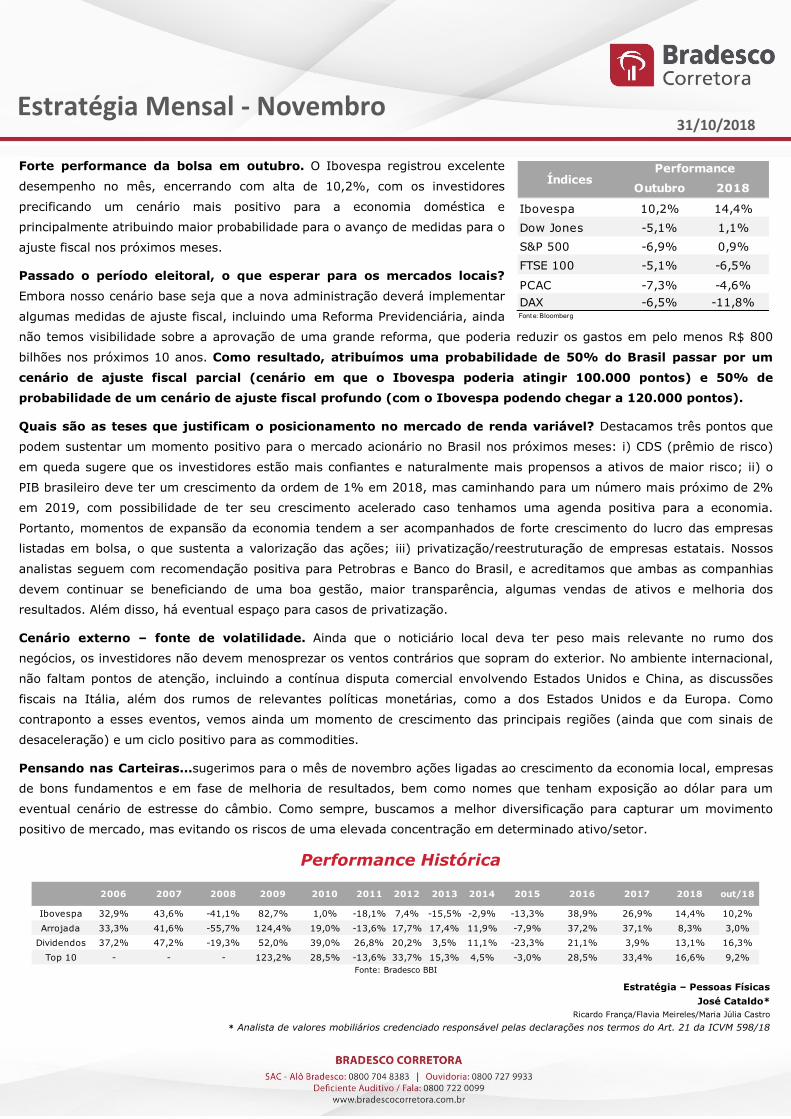

Performance Histórica

Fonte: Bradesco BBI

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 out/18

Ibovespa 32,9% 43,6% -41,1% 82,7% 1,0% -18,1% 7,4% -15,5% -2,9% -13,3% 38,9% 26,9% 14,4% 10,2%

Arrojada 33,3% 41,6% -55,7% 124,4% 19,0% -13,6% 17,7% 17,4% 11,9% -7,9% 37,2% 37,1% 8,3% 3,0%

Dividendos 37,2% 47,2% -19,3% 52,0% 39,0% 26,8% 20,2% 3,5% 11,1% -23,3% 21,1% 3,9% 13,1% 16,3%

Top 10 - - - 123,2% 28,5% -13,6% 33,7% 15,3% 4,5% -3,0% 28,5% 33,4% 16,6% 9,2%

Outubro 2018

Ibovespa 10,2% 14,4%

Dow Jones -5,1% 1,1%

S&P 500 -6,9% 0,9%

FTSE 100 -5,1% -6,5%

PCAC -7,3% -4,6%

DAX -6,5% -11,8%Font e: Bloomberg

ÍndicesPerformance

31/10/2018 Estratégia Mensal - Novembro

Conteúdo

Gráficos Mensais 3

Carteiras Recomendadas 4

Carteira Top 10 5

Carteira Dividendos 10

Carteira Arrojada 13

Visão Macroeconômica 15

31/10/2018 Estratégia Mensal - Novembro

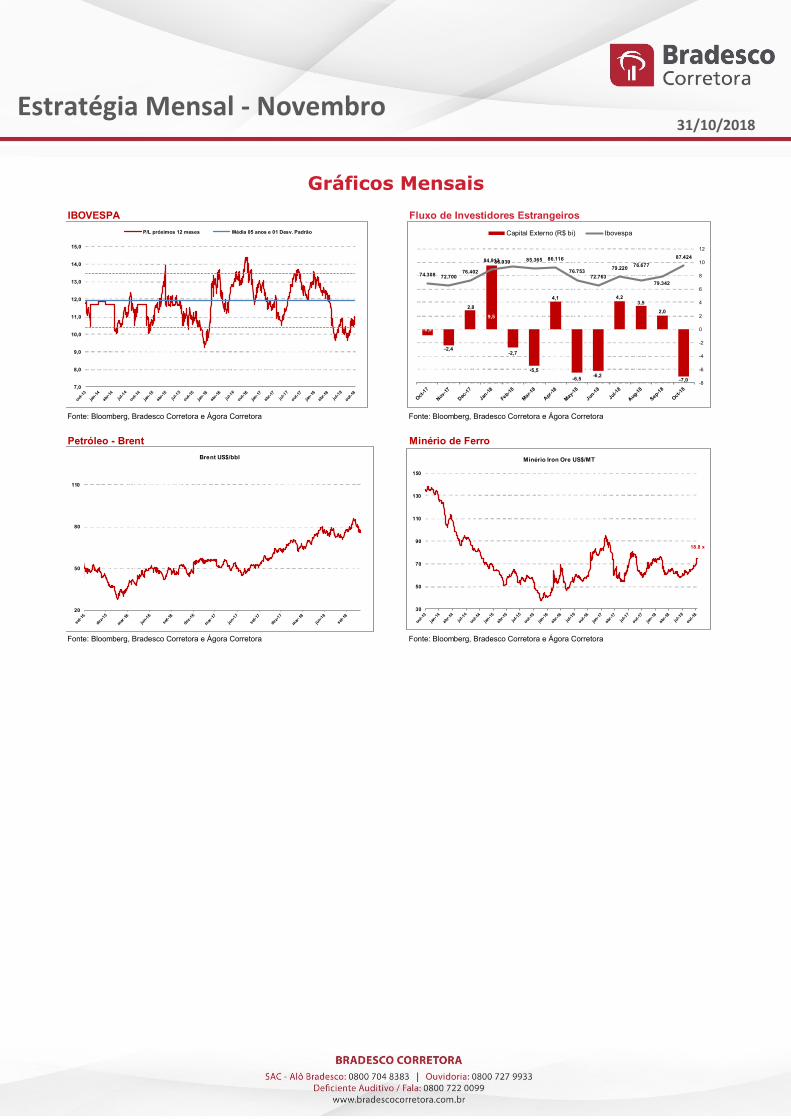

Gráficos Mensais

IBOVESPA Fluxo de Investidores Estrangeiros

Fonte: Bloomberg, Bradesco Corretora e Ágora Corretora Fonte: Bloomberg, Bradesco Corretora e Ágora Corretora

Petróleo - Brent Minério de Ferro

Fonte: Bloomberg, Bradesco Corretora e Ágora Corretora Fonte: Bloomberg, Bradesco Corretora e Ágora Corretora

7,0

8,0

9,0

10,0

11,0

12,0

13,0

14,0

15,0

P/L próximos 12 meses Média 05 anos e 01 Desv. Padrão

20

50

80

110

Brent US$/bbl

18.8 x

30

50

70

90

110

130

150

Minério Iron Ore US$/MT

-0,9

-2,4

2,8

9,5

-2,7

-5,5

4,1

-6,5-6,2

4,23,5

2,0

-7,0

74.308 72.70076.402

84.91386.939 85.365 86.116

76.75372.763

79.22076.677

79.342

87.424

-8

-6

-4

-2

0

2

4

6

8

10

12

0

10. 000

20. 000

30. 000

40. 000

50. 000

60. 000

70. 000

80. 000

90. 000

100.000

Capital Externo (R$ bi) Ibovespa

31/10/2018 Estratégia Mensal - Novembro

Carteiras Recomendadas

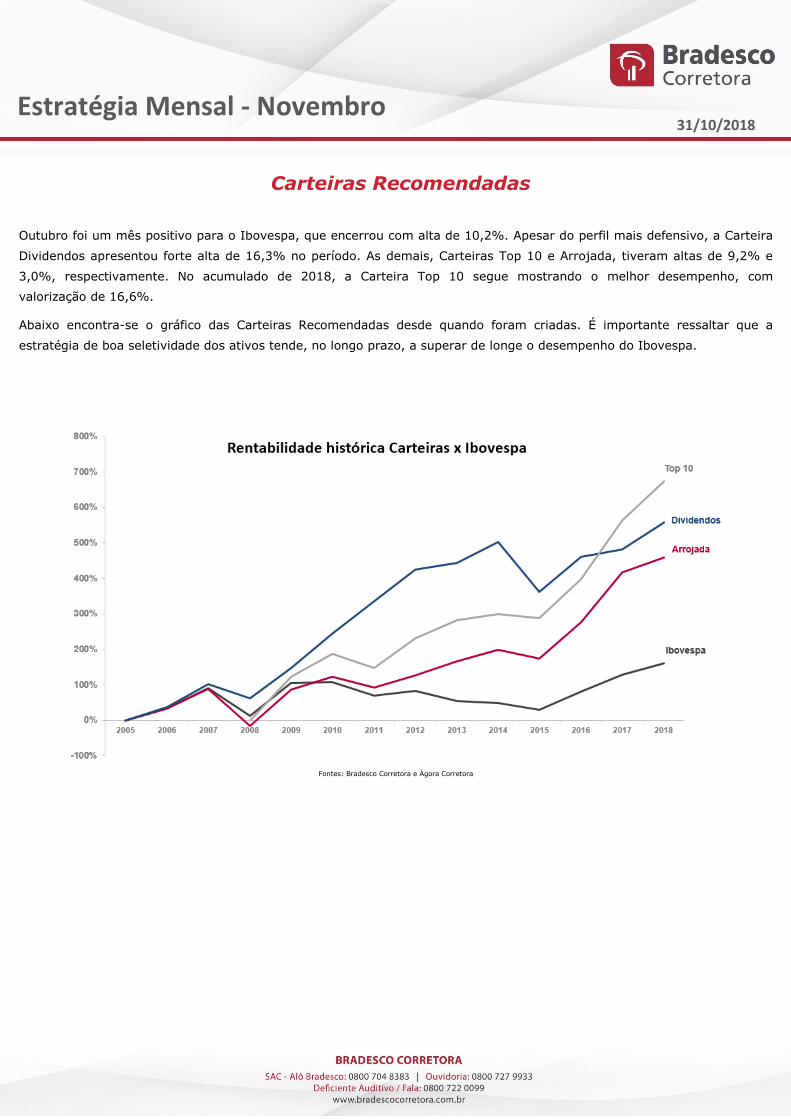

Outubro foi um mês positivo para o Ibovespa, que encerrou com alta de 10,2%. Apesar do perfil mais defensivo, a Carteira

Dividendos apresentou forte alta de 16,3% no período. As demais, Carteiras Top 10 e Arrojada, tiveram altas de 9,2% e

3,0%, respectivamente. No acumulado de 2018, a Carteira Top 10 segue mostrando o melhor desempenho, com

valorização de 16,6%.

Abaixo encontra-se o gráfico das Carteiras Recomendadas desde quando foram criadas. É importante ressaltar que a

estratégia de boa seletividade dos ativos tende, no longo prazo, a superar de longe o desempenho do Ibovespa.

Fontes: Bradesco Corretora e Ágora Corretora

31/10/2018 Estratégia Mensal - Novembro

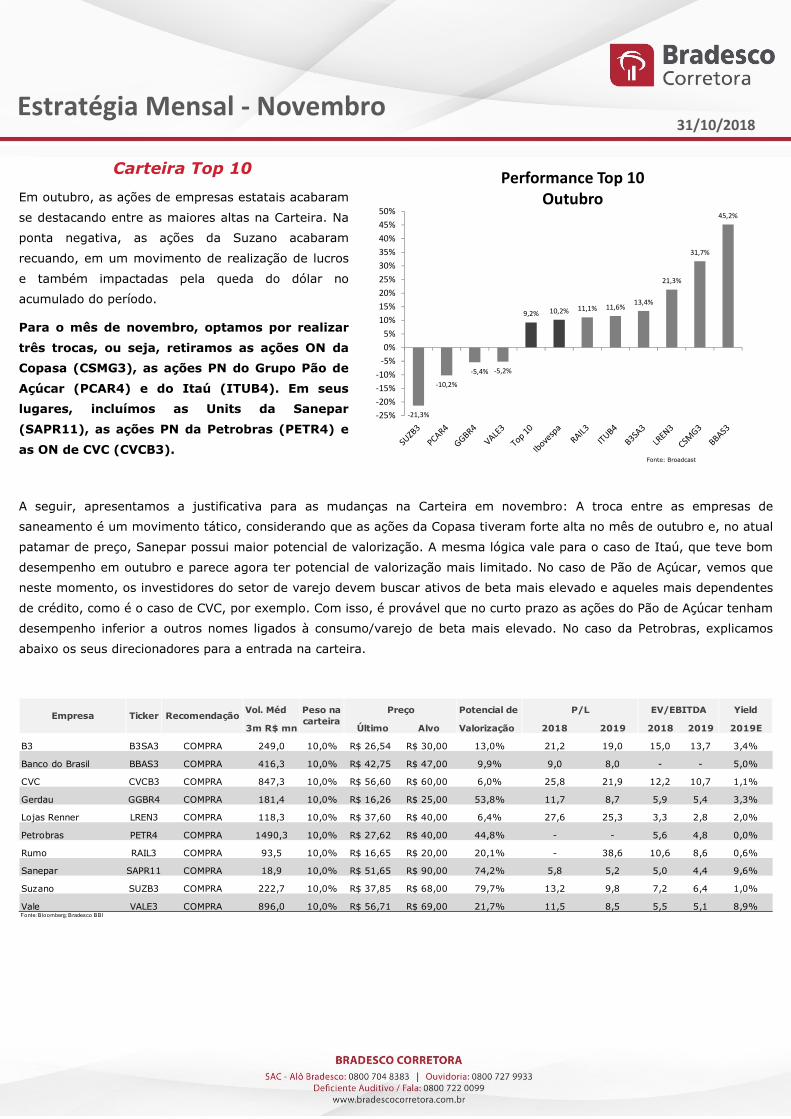

Carteira Top 10

Em outubro, as ações de empresas estatais acabaram

se destacando entre as maiores altas na Carteira. Na

ponta negativa, as ações da Suzano acabaram

recuando, em um movimento de realização de lucros

e também impactadas pela queda do dólar no

acumulado do período.

Para o mês de novembro, optamos por realizar

três trocas, ou seja, retiramos as ações ON da

Copasa (CSMG3), as ações PN do Grupo Pão de

Açúcar (PCAR4) e do Itaú (ITUB4). Em seus

lugares, incluímos as Units da Sanepar

(SAPR11), as ações PN da Petrobras (PETR4) e

as ON de CVC (CVCB3).

A seguir, apresentamos a justificativa para as mudanças na Carteira em novembro: A troca entre as empresas de

saneamento é um movimento tático, considerando que as ações da Copasa tiveram forte alta no mês de outubro e, no atual

patamar de preço, Sanepar possui maior potencial de valorização. A mesma lógica vale para o caso de Itaú, que teve bom

desempenho em outubro e parece agora ter potencial de valorização mais limitado. No caso de Pão de Açúcar, vemos que

neste momento, os investidores do setor de varejo devem buscar ativos de beta mais elevado e aqueles mais dependentes

de crédito, como é o caso de CVC, por exemplo. Com isso, é provável que no curto prazo as ações do Pão de Açúcar tenham

desempenho inferior a outros nomes ligados à consumo/varejo de beta mais elevado. No caso da Petrobras, explicamos

abaixo os seus direcionadores para a entrada na carteira.

Vol. Méd Potencial de Yield

3m R$ mn Último Alvo Valorização 2018 2019 2018 2019 2019E

B3 B3SA3 COMPRA 249,0 10,0% R$ 26,54 R$ 30,00 13,0% 21,2 19,0 15,0 13,7 3,4%

Banco do Brasil BBAS3 COMPRA 416,3 10,0% R$ 42,75 R$ 47,00 9,9% 9,0 8,0 - - 5,0%

CVC CVCB3 COMPRA 847,3 10,0% R$ 56,60 R$ 60,00 6,0% 25,8 21,9 12,2 10,7 1,1%

Gerdau GGBR4 COMPRA 181,4 10,0% R$ 16,26 R$ 25,00 53,8% 11,7 8,7 5,9 5,4 3,3%

Lojas Renner LREN3 COMPRA 118,3 10,0% R$ 37,60 R$ 40,00 6,4% 27,6 25,3 3,3 2,8 2,0%

Petrobras PETR4 COMPRA 1490,3 10,0% R$ 27,62 R$ 40,00 44,8% - - 5,6 4,8 0,0%

Rumo RAIL3 COMPRA 93,5 10,0% R$ 16,65 R$ 20,00 20,1% - 38,6 10,6 8,6 0,6%

Sanepar SAPR11 COMPRA 18,9 10,0% R$ 51,65 R$ 90,00 74,2% 5,8 5,2 5,0 4,4 9,6%

Suzano SUZB3 COMPRA 222,7 10,0% R$ 37,85 R$ 68,00 79,7% 13,2 9,8 7,2 6,4 1,0%

Vale VALE3 COMPRA 896,0 10,0% R$ 56,71 R$ 69,00 21,7% 11,5 8,5 5,5 5,1 8,9%Fonte: B loomberg; Bradesco BBI

Empresa Ticker RecomendaçãoPeso na carteira

Preço P/L EV/EBITDA

-21,3%

-10,2%

-5,4% -5,2%

9,2% 10,2% 11,1% 11,6%13,4%

21,3%

31,7%

45,2%

-25%

-20%

-15%

-10%

-5%

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

50%

Performance Top 10

Outubro

Fonte: Broadcast

31/10/2018 Estratégia Mensal - Novembro

Banco do Brasil (BBAS3)

Recomendação: COMPRA

Preço-alvo: R$ 47,00

É a nossa top pick no setor, dado o desconto de valuation e a maior alavancagem à

recuperação da economia nos próximos meses. Vemos BBAS3 como uma boa opção de

risco-retorno, em termos relativos. Enquanto o Banco do Brasil está reportando ROEs

próximo aos 13%, acreditamos que um aspecto negligenciado é que o retorno do

segmento corporativo tem estado em território negativo, o que significa que os retornos

do varejo são de fato muito altos. Apesar da grande carteira de empréstimos

corporativos do Banco do Brasil, a folha de pagamento privada é uma parcela

relativamente baixa de seus clientes de folha de pagamento que estão principalmente no

setor público. Esperamos que o Banco continue a reduzir sua exposição ao segmento

corporativo, contribuindo para uma melhoria geral na lucratividade. Estimamos que, se

os retornos do segmento corporativo atingirem de 13 a 14%, o ROE consolidado do

Banco do Brasil poderá atingir 19%, o que atualmente vemos como um risco positivo

para nossa tese de investimento.

B3 (B3SA3)

Recomendação: COMPRA

Preço-alvo: R$ 30,00

Uma grande quantidade de produtos a serem lançados deve acelerar o crescimento das

receitas. Como já mencionado pela B3, a integração com a Cetip está praticamente

concluída, e a empresa deve agora focar mais no lançamento de novos produtos. A

empresa forneceu recentemente um projeto detalhado de 44 novas iniciativas para os

próximos 18 meses, das quais vemos uma nova plataforma de empréstimo de ações

como potencialmente a mais importante, embora as outras devam também contribuir

para maiores receitas. Acreditamos que o empréstimo de ações pode ser a iniciativa

mais importante, aumentando em 6% o lucro da B3. A empresa espera entregar essa

iniciativa no 1S19, dependendo de aprovações regulatórias. Continuamos otimistas com

as perspectivas para a B3. As ações da B3 estão sendo negociadas com um múltiplo P/L

ajustado 2019, que consideramos atraente, dado o seu crescimento médio anual

ponderado do lucro de 15% no período de 2019-2022 e 3,4% de retorno via dividendos.

Uma potencial aceleração do PIB e o ciclo de crescimento, que tende a ser mais longo,

favorecem a B3, uma vez que as empresas podem usar, de forma mais intensa, o

mercado de capitais como fonte de captação de recursos para efetuar seus

investimentos.

Rumo (RAIL3)

Recomendação: COMPRA

Preço-alvo: R$ 20,00

A Rumo deve se beneficiar da expansão da produção de grãos no Brasil e ganhar market

share vs. caminhões, traduzindo-se em um crescimento médio anual do Ebitda de 17%

entre 2018 e 2020. Nossa visão positiva é baseada em: (i) boa execução do plano de

investimentos por parte da administração; (ii) o aumento dos custos logísticos, com

preços mínimos de frete rodoviário, pode acelerar a migração para ferrovias; e (iii) a

renovação antecipada da concessão da Malha Paulista está avançando e deve ser

31/10/2018 Estratégia Mensal - Novembro

renovada ainda neste segundo semestre.

Suzano (SUZB3)

Recomendação: COMPRA

Preço-alvo: R$ 68,00

Os fundamentos da celulose permanecem saudáveis (vemos preços estáveis/altos até o

final do ano). Estimamos que a fusão da Suzano/Fibria aconteça ainda no 4T18 e este

deve ser o próximo direcionador para valorização das ações. Para tanto, ainda é

necessária a aprovação pela ANTAQ (Agencia Nacional de Transportes Aquaviários) e da

Comissão Europeia. Vemos a recente correção do preço das ações como muito mais

técnica, impulsionada por: (i) expectativas de valorização do real e (ii) investidores, pelo

menos parcialmente, desfazendo hedges de real (feito através da Suzano). Calculamos

que a Suzano atualmente reflete a paridade com o dólar em R$ 3,00 o que parece ser

um cenário improvável. Além disso, as ações não refletem atualmente a perspectiva de

preço saudável da celulose para os próximos anos, bem como ainda não embutem as

sinergias de R$ 10-15 bilhões decorrentes da fusão da Fibria/Suzano.

Petrobras (PETR4)

Recomendação: COMPRA

Preço-alvo: R$ 40,00

Vemos um momento positivo renovado para a tese de investimento da Petrobras,

considerando: (1) a retomada das principais vendas de ativos, como a NTN (gasoduto -

Nova Transportadora do Nordeste); e (2) potencialmente a tão esperada resolução da

Transferência de Direitos. Com isso, atualizamos recentemente nossa recomendação

para Compra para as ações da Petrobras, enquanto elevamos nosso preço-alvo para R$

40,00/ação, em uma assimetria positiva de risco/retorno para a tese de investimentos

da empresa e uma perspectiva mais construtiva para os preços futuros do Brent (US$

70/barril para o longo prazo). Destacamos alguns pontos chave que devem ser

esclarecidos nos próximos meses: eventual troca na gestão da empresa, política de

preços para os combustíveis e a questão dos subsídios do diesel.

Vale (VALE3)

Recomendação: COMPRA

Preço-alvo: R$ 69,00

Embora Vale seja negativamente impactada por um Real mais forte, uma melhor

percepção de risco e dos fluxos de capital na bolsa tendem a beneficiar as ações da

empresa. Nossa escolha é focada no saudável mercado de minério de ferro e no

posicionamento exclusivo da Vale em minérios de alta qualidade.

CVC (CVCB3)

Recomendação: COMPRA

Preço-alvo: R$ 60,00

Os varejistas devem continuar se recuperando devido a um crescimento potencialmente

mais forte em 2019/20. Para os varejistas, diante das atuais expectativas para a

econômica, achamos que os investidores devem focar, entre outras questões, na

expansão do crédito. A CVC é uma das empresas com produtos de ticket médio mais

31/10/2018 Estratégia Mensal - Novembro

alto, que deve se beneficiar da recuperação do crédito em 2019. Nosso cenário base

assume uma expansão do crédito de cerca de 8% ao ano, comparado a um crescimento

de apenas cerca de 2% nos últimos 4 anos e a CVC é uma das empresas mais expostas

ao crédito. A CVC, que é uma das nossas preferências no setor de Consumo/Varejo,

detém posições dominantes em tarifas de passagens aéreas e hotéis para clientes

corporativos. No mês de outubro, a empresa divulgou os números operacionais do 3T18

amplamente em linha com nossas expectativas. A plataforma online Submarino Viagens

foi uma grande surpresa positiva, pois apresentou outra forte aceleração do crescimento

(pelo quinto trimestre consecutivo), e mostra que a CVC está fazendo um grande

progresso em uma área (comércio eletrônico) em que a empresa, historicamente, tem

lutado. Além disso, o crescimento de 10,8% registrado no 3T18 no segmento Lazer

confirmou que a desaceleração do 2T18 (+1,5%) foi impactada por eventos pontuais

(como a greve dos caminhoneiros e a Copa do Mundo), e não representou uma mudança

de tendência. Além disso, as taxas de crescimento permaneceram robustas apesar da

volatilidade cambial significativa, o que impacta os planos de viagens internacionais.

Enquanto isso, as aquisições no segmento de viagens corporativas já estão

proporcionando crescimento complementar.

Gerdau (GGBR4)

Recomendação: COMPRA

Preço-alvo: R$ 25,00

A empresa deve se beneficiar de um potencial ciclo de investimento mais longo no Brasil.

Enquanto o Real mais forte é negativo para a Gerdau, já que cerca de 50% de sua base de

ativos está fora do Brasil, as operações brasileiras da Gerdau (55-60% do EBITDA

consolidado) devem se beneficiar de um ciclo de crescimento potencialmente mais forte

(estimamos que as vendas domésticas de aços longos devem crescer 8% em 2019).

Nossas estimativas de EBITDA de R$ 6,9 bilhões e R$ 7,0 bilhões em 2018-19 estão 4-7%

superiores as estimativas de consenso. A Gerdau negocia com 4,9x EV/EBITDA 19E, abaixo

do normalizado de 6,0-6,5x.

Sanepar (SAPR11)

Recomendação: COMPRA

Preço-alvo: R$ 90,00

Dentre as companhias do setor de saneamento, a Sanepar é a que possui maior potencial

de valorização em relação ao nosso preço-alvo projetado. A companhia implementou um

rígido programa de controle de custos com impacto de longo prazo que deve ajudar a

aumentar, gradualmente, a distribuição de dividendos (estimamos um dividend yield

médio para os próximos 3 anos de 10%). Também acreditamos que o próximo governo

não deve alterar as regras de reajustes tarifários, e que o próximo grande direcionador

para as units da empresa seja o ajuste anual da Sanepar em abril de 2019 (o qual deve

seguir as fórmulas publicadas pelo regulador e reduzir a percepção de risco dos

investidores).

31/10/2018 Estratégia Mensal - Novembro

Lojas Renner (LREN3)

Recomendação: COMPRA

Preço-alvo: R$ 40,00

A Lojas Renner divulgou fortes resultados no 3T18 e continuou mostrando a qualidade da

sua execução. A empresa continuou registrando expansão da margem Ebitda do segmento

de varejo, colocando a Renner em uma posição forte para entregar um crescimento

altamente lucrativo nos próximos anos. Além disso, o investimento em transformação

digital e comércio eletrônico deve começar a aparecer nos resultados dos próximos

trimestres. Permanecemos com recomendação de Compra e temos agora novo preço-alvo

de R$ 40,00/ação. Continuamos argumentando que a Renner é uma ação atrativa, que

mostra um bom desempenho em diferentes cenários econômicos.

31/10/2018 Estratégia Mensal - Novembro

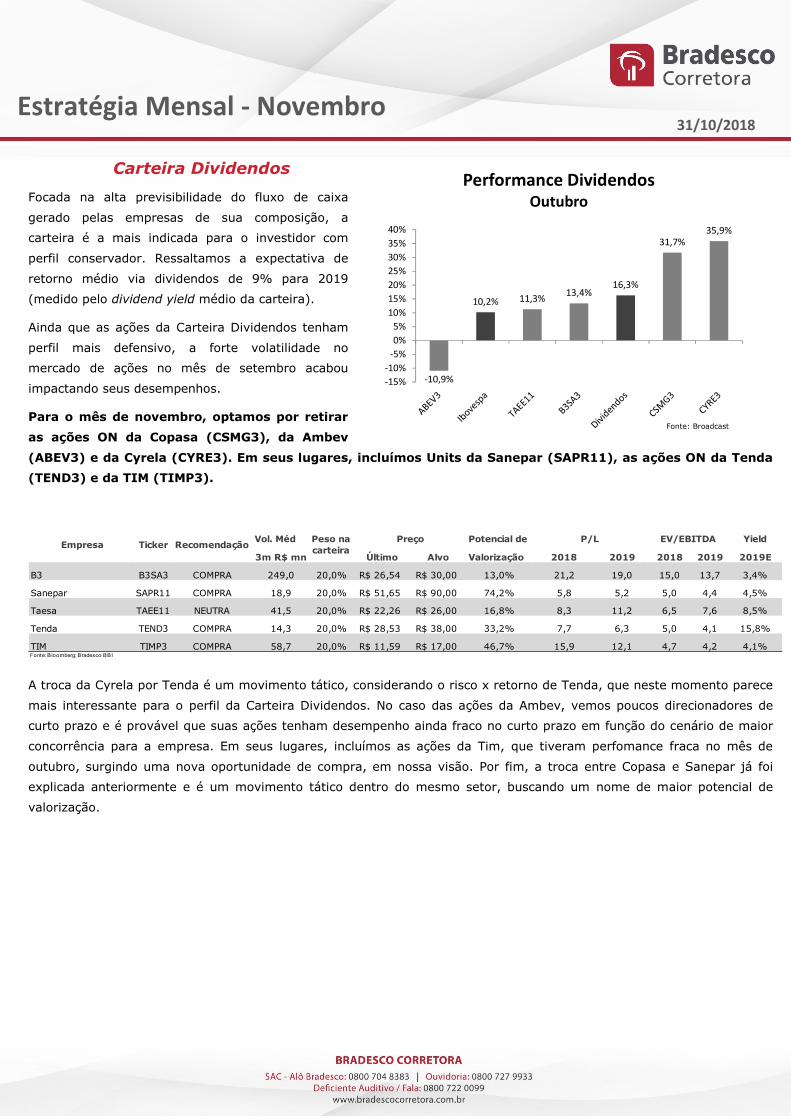

Carteira Dividendos

Focada na alta previsibilidade do fluxo de caixa

gerado pelas empresas de sua composição, a

carteira é a mais indicada para o investidor com

perfil conservador. Ressaltamos a expectativa de

retorno médio via dividendos de 9% para 2019

(medido pelo dividend yield médio da carteira).

Ainda que as ações da Carteira Dividendos tenham

perfil mais defensivo, a forte volatilidade no

mercado de ações no mês de setembro acabou

impactando seus desempenhos.

Para o mês de novembro, optamos por retirar

as ações ON da Copasa (CSMG3), da Ambev

(ABEV3) e da Cyrela (CYRE3). Em seus lugares, incluímos Units da Sanepar (SAPR11), as ações ON da Tenda

(TEND3) e da TIM (TIMP3).

A troca da Cyrela por Tenda é um movimento tático, considerando o risco x retorno de Tenda, que neste momento parece

mais interessante para o perfil da Carteira Dividendos. No caso das ações da Ambev, vemos poucos direcionadores de

curto prazo e é provável que suas ações tenham desempenho ainda fraco no curto prazo em função do cenário de maior

concorrência para a empresa. Em seus lugares, incluímos as ações da Tim, que tiveram perfomance fraca no mês de

outubro, surgindo uma nova oportunidade de compra, em nossa visão. Por fim, a troca entre Copasa e Sanepar já foi

explicada anteriormente e é um movimento tático dentro do mesmo setor, buscando um nome de maior potencial de

valorização.

Vol. Méd Potencial de Yield

3m R$ mn Último Alvo Valorização 2018 2019 2018 2019 2019E

B3 B3SA3 COMPRA 249,0 20,0% R$ 26,54 R$ 30,00 13,0% 21,2 19,0 15,0 13,7 3,4%

Sanepar SAPR11 COMPRA 18,9 20,0% R$ 51,65 R$ 90,00 74,2% 5,8 5,2 5,0 4,4 4,5%

Taesa TAEE11 NEUTRA 41,5 20,0% R$ 22,26 R$ 26,00 16,8% 8,3 11,2 6,5 7,6 8,5%

Tenda TEND3 COMPRA 14,3 20,0% R$ 28,53 R$ 38,00 33,2% 7,7 6,3 5,0 4,1 15,8%

TIM TIMP3 COMPRA 58,7 20,0% R$ 11,59 R$ 17,00 46,7% 15,9 12,1 4,7 4,2 4,1%Fonte: B loomberg; Bradesco BBI

Empresa Ticker RecomendaçãoPeso na carteira

Preço P/L EV/EBITDA

-10,9%

10,2% 11,3%13,4%

16,3%

31,7%

35,9%

-15%

-10%

-5%

0%

5%

10%

15%

20%

25%

30%

35%

40%

Performance DividendosOutubro

Fonte: Broadcast

31/10/2018 Estratégia Mensal - Novembro

B3 (B3SA3)

Recomendação: COMPRA

Preço-alvo: R$ 30,00

Uma grande quantidade de produtos a serem lançados deve acelerar o crescimento das

receitas. Como já mencionado pela B3, a integração com a Cetip está praticamente

concluída, e a empresa deve agora focar mais no lançamento de novos produtos. A

empresa forneceu recentemente um projeto detalhado de 44 novas iniciativas para os

próximos 18 meses, das quais vemos uma nova plataforma de empréstimo de ações

como potencialmente a mais importante, embora as outras devam também contribuir

para maiores receitas. Acreditamos que o empréstimo de ações pode ser a iniciativa mais

importante, aumentando em 6% o lucro da B3. A empresa espera entregar essa

iniciativa no 1S19, dependendo de aprovações regulatórias. Continuamos otimistas com

as perspectivas para a B3. As ações da B3 estão sendo negociadas com um múltiplo P/L

ajustado 2019, que consideramos atraente, dado o seu crescimento médio anual

ponderado do lucro de 15% no período de 2019-2022 e 3,4% de retorno via dividendos.

Uma potencial aceleração do PIB e o ciclo de crescimento, que tende a ser mais longo,

favorecem a B3, uma vez que as empresas podem usar, de forma mais intensa, o

mercado de capitais como fonte de captação de recursos para efetuar seus

investimentos.

Taesa (TAEE11)

Recomendação: NEUTRA

Preço-alvo: R$ 26,00

A Taesa é uma boa opção para Carteiras com foco nos Dividendos. A empresa oferece

maior previsibilidade em seus resultados, considerando sua atuação no mercado de

transmissão de energia elétrica no Brasil (com receitas baseada em contratos pré-

estabelecidos). Entendemos que a Taesa está bem posicionada para se beneficiar da

necessidade de investimentos no setor, podendo entrar em novos projetos nos próximos

anos, ou até mesmo aproveitar oportunidades de M&A (fusões e aquisições) para

acelerar seu crescimento. Reiteramos a expectativa de bom retorno via dividendos, com

yield estimado para 2018 na casa dos 10%.

Tenda (TEND3)

Recomendação: COMPRA

Preço-alvo: R$ 38,00

A Tenda se concentra nas faixas de renda do MCVM 1,5 e 2, com uma estratégia de

atuação nas principais áreas metropolitanas. Apesar de possíveis gargalos com o

orçamento anual do MCMV, os resultados da companhia nos últimos 9 meses de 2018

devem mais do que compensar os possíveis números fracos no 4T18 – vale ressaltar que

no 3T18 a empresa foi capaz de entregar, novamente, resultados recordes. No

momento, a nossa preferência no setor de Construção Civil é pelas companhias que

estão ligadas ao público de menor renda e em áreas metropolitanas, o que torna a Tenda

um dos nossos nomes preferidos.

31/10/2018 Estratégia Mensal - Novembro

Sanepar (SAPR11)

Recomendação: COMPRA

Preço-alvo: R$ 90,00

Dentre as companhias do setor de saneamento, a Sanepar é a que possui maior

potencial de valorização em relação ao nosso preço-alvo projetado. A companhia

implementou um rígido programa de controle de custos com impacto de longo prazo que

deve ajudar a aumentar, gradualmente, a distribuição de dividendos (estimamos um

dividend yield médio para os próximos 3 anos de 10%). Também acreditamos que o

próximo governo não deve alterar as regras de reajustes tarifários, e que o próximo

grande direcionador para as units da empresa seja o ajuste anual da Sanepar em abril de

2019 (o qual deve seguir as fórmulas publicadas pelo regulador e reduzir a percepção de

risco dos investidores).

TIM (TIMP3)

Recomendação: COMPRA

Preço-alvo: R$ 17,00

No momento, acreditamos que a ação da TIM ainda seja a melhor escolha dentro do

setor de telecomunicações. Três fatores importantes fazem da TIM uma opção atraente,

levando em consideração o risco/retorno: (i) crescimento mais robusto no segmento de

telefonia fixa; (ii) margem Ebitda mais alta; (iii) Capex menor. A TIM registrou 36,6% de

margem Ebitda em 2017 e o consenso de mercado espera a mesma margem em 2018.

Além disso, a reforma das telecomunicações voltou ao radar, e mais cedo do que

esperávamos. A empresa deve se beneficiar da renovação automática das licenças de

espectro e da criação de um mercado secundário de frequências de espectro. No

entanto, o principal impacto seria uma potencial transação de fusão e/ou aquisição com

a Oi, considerando que a reforma das telecomunicações é o principal direcionador para

isso.

31/10/2018 Estratégia Mensal - Novembro

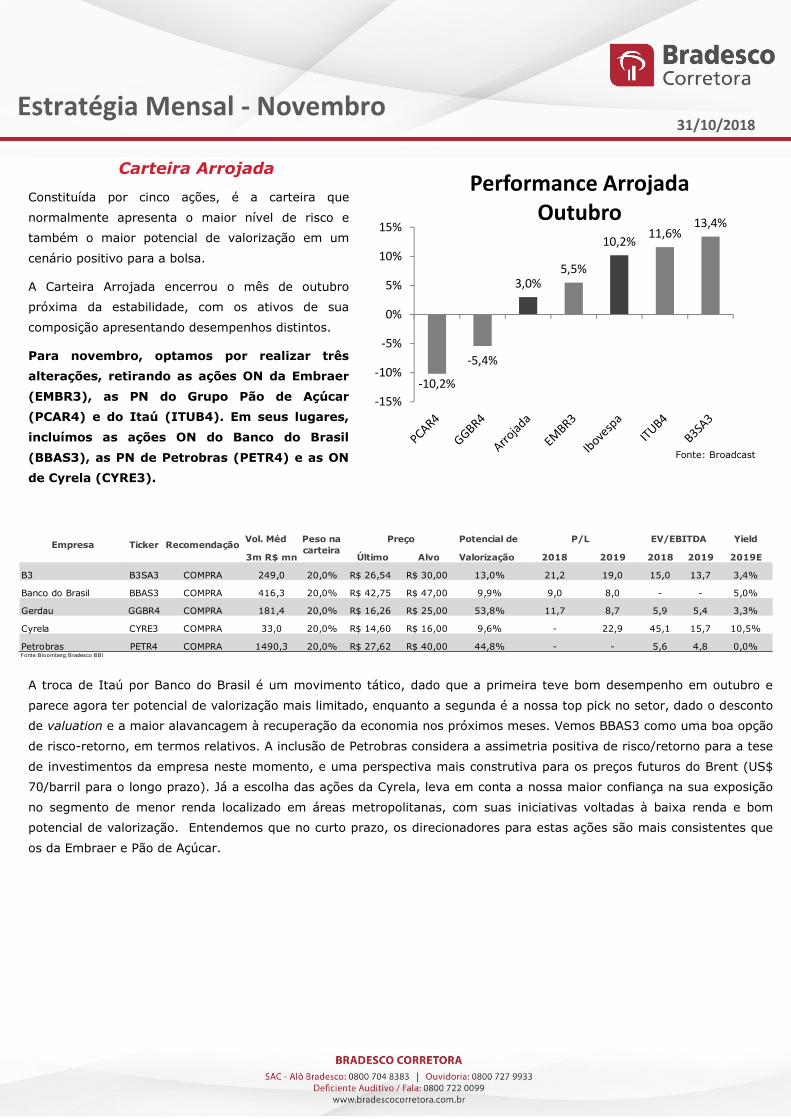

Carteira Arrojada

Constituída por cinco ações, é a carteira que

normalmente apresenta o maior nível de risco e

também o maior potencial de valorização em um

cenário positivo para a bolsa.

A Carteira Arrojada encerrou o mês de outubro

próxima da estabilidade, com os ativos de sua

composição apresentando desempenhos distintos.

Para novembro, optamos por realizar três

alterações, retirando as ações ON da Embraer

(EMBR3), as PN do Grupo Pão de Açúcar

(PCAR4) e do Itaú (ITUB4). Em seus lugares,

incluímos as ações ON do Banco do Brasil

(BBAS3), as PN de Petrobras (PETR4) e as ON

de Cyrela (CYRE3).

A troca de Itaú por Banco do Brasil é um movimento tático, dado que a primeira teve bom desempenho em outubro e

parece agora ter potencial de valorização mais limitado, enquanto a segunda é a nossa top pick no setor, dado o desconto

de valuation e a maior alavancagem à recuperação da economia nos próximos meses. Vemos BBAS3 como uma boa opção

de risco-retorno, em termos relativos. A inclusão de Petrobras considera a assimetria positiva de risco/retorno para a tese

de investimentos da empresa neste momento, e uma perspectiva mais construtiva para os preços futuros do Brent (US$

70/barril para o longo prazo). Já a escolha das ações da Cyrela, leva em conta a nossa maior confiança na sua exposição

no segmento de menor renda localizado em áreas metropolitanas, com suas iniciativas voltadas à baixa renda e bom

potencial de valorização. Entendemos que no curto prazo, os direcionadores para estas ações são mais consistentes que

os da Embraer e Pão de Açúcar.

Vol. Méd Potencial de Yield

3m R$ mn Último Alvo Valorização 2018 2019 2018 2019 2019E

B3 B3SA3 COMPRA 249,0 20,0% R$ 26,54 R$ 30,00 13,0% 21,2 19,0 15,0 13,7 3,4%

Banco do Brasil BBAS3 COMPRA 416,3 20,0% R$ 42,75 R$ 47,00 9,9% 9,0 8,0 - - 5,0%

Gerdau GGBR4 COMPRA 181,4 20,0% R$ 16,26 R$ 25,00 53,8% 11,7 8,7 5,9 5,4 3,3%

Cyrela CYRE3 COMPRA 33,0 20,0% R$ 14,60 R$ 16,00 9,6% - 22,9 45,1 15,7 10,5%

Petrobras PETR4 COMPRA 1490,3 20,0% R$ 27,62 R$ 40,00 44,8% - - 5,6 4,8 0,0%Fonte: B loomberg; Bradesco BBI

Empresa Ticker RecomendaçãoPeso na carteira

Preço P/L EV/EBITDA

-10,2%

-5,4%

3,0%

5,5%

10,2%11,6%

13,4%

-15%

-10%

-5%

0%

5%

10%

15%

Performance Arrojada

Outubro

Fonte: Broadcast

31/10/2018 Estratégia Mensal - Novembro

Cyrela (CYRE3)

Recomendação: COMPRA

Preço-alvo: R$ 16,00

A Cyrela continua intensificando seu foco no segmento de baixa renda. Isso pôde ser

visto com o recente anúncio de uma nova marca, a “Vivaz”, que deve contribuir (em

conjunto com Cury e Plano & Plano) para impulsionar a importância do segmento (para

cerca de 50% do total de vendas). Enquanto isso, a divisão de renda média-alta ainda

aguarda melhores condições macroeconômicas. Assim, como estamos mais confiantes

com o segmento de menor renda localizado em áreas metropolitanas, a companhia, com

suas iniciativas voltadas a baixa renda, bom potencial de valorização e sem um limite de

crescimento para o segmento de média-alta renda, nos parece uma boa opção.

31/10/2018 Estratégia Mensal - Novembro

Visão Macroeconômica

A economia ajudando a política em 2019

Em que extensão e velocidade o novo governo aprovará e implementará reformas econômicas até 2022? Mais

do que o desempenho da economia no curto prazo (os números de inflação, do PIB, etc), esta será a questão

no final das contas que deverá mover o mercado nos próximos meses. Nesse sentido, mesmo que os preços da

bolsa já embutam probabilidade razoável de que as reformas aconteçam, o mercado deve continuar a “andar” conforme

boas notícias sancionem essa tese. Por exemplo, a alta da bolsa nos últimos dois dias parece estar largamente associada

ao aceno do governo em aprovar uma reforma da previdência com a devida urgência. Afinal, se o governo conseguir

aproveitar a reforma que já está lá no congresso e começar a votá-la já este ano, sobrará mais tempo e energia para

aprovar outras pautas importantes em 2019.

Isto quer dizer que o desempenho da economia será irrelevante para “fazer preço” no mercado?

Absolutamente não. Afinal, não é só a economia que depende do que vai acontecer com a política, mas o contrário

também vale. Ou seja, a economia dará o “clima” para aprovação de reformas em 2019. Quanto mais o PIB crescer, o

desemprego cair e a inflação continuar baixa por mais tempo, melhor será a popularidade do novo governo para votar

medidas duras, porém necessárias para o crescimento de longo prazo. Felizmente, o ciclo econômico parece que vai jogar

a favor da próxima administração nesse sentido.

Devemos lembrar que o país passou por uma de suas piores recessões da história o que dá margem para uma

recuperação mais vigorosa no curto prazo. De fato, apesar da ligeira recuperação, o PIB ainda está 6% abaixo do seu

pico prévio de 2014. Na mesma linha, a taxa de desemprego ainda está em 11,9% contra 6,8% em 2014. Ou seja, ainda

existe bastante capacidade para impulsionar o crescimento sem gerar muitas pressões de custo. Isso explica por que a

inflação está tão tranquila mesmo com a forte subida do dólar durante boa parte do ano. Com a inflação baixa, por sua

vez, abrimos espaço para cortar a Selic até 6,5%, a taxa mais baixa da história. Por sua vez, o mercado de crédito segue

com inadimplência baixa, e já mostra sinais de recuperação importante. O crédito funciona como uma importante alavanca

para o crescimento e uma recuperação mais forte deve ter impacto bastante positivo sobre o PIB em 2019.

Ora, se estamos com uma situação tão favorável ao crescimento, por que o PIB decepcionou este ano? Afinal,

lá em janeiro o consenso dos economistas já esperava crescimento de 3% para este ano, e teremos um número muito

mais tímido, não muito maior que 1%. O fato é que a incerteza política pesou bastante. As empresas, sem muita clareza

sobre o próximo governo, preferiram adiar suas decisões de investir, dificultando a recuperação da economia. Com essa

incerteza sendo dissipada, as decisões de investimento represadas deveriam sair do papel e ajudar a impulsionar o PIB.

Por enquanto, esperamos crescimento de 1,7% do PIB em 2019, com algum viés de alta. No entanto, algo muito

acima de 2,5% nos surpreenderia muito. Para que isso ocorresse, deveríamos ver uma aceleração muito forte já no final

deste ano. Mais importante do que o número, importa a percepção de que a economia finalmente entrou em uma rota de

crescimento. Vale lembrar que o crescimento não continuará nos próximos anos se as reformas não forem feitas, mas

esse respiro em 2019 deve ajudar, em alguma medida, o próximo governo a aprovar medidas de ajuste.

Dalton Gardimam

Economista-Chefe Tarik Migliorini Ricardo Mauad

Economistas

31/10/2018 Estratégia Mensal - Novembro

Este relatório foi preparado pelas equipes de análise de investimentos da Ágora Corretora de Títulos e Valores Mobiliários S.A. (“Ágora”) bem como da Bradesco S.A. Corretora de Títulos e Valores Mobiliários (“Bradesco Corretora”), sociedades controladas pelo Banco Bradesco BBI S.A. (“BBI”). O presente relatório se destina ao uso exclusivo do destinatário, não podendo ser, no todo ou em parte, copiado, reproduzido ou distribuído a qualquer pessoa sem a expressa autorização da Ágora e da Bradesco Corretora.

Este relatório é distribuído somente com o objetivo de prover informações e não representa uma oferta de compra e venda ou solicitação de compra e venda de qualquer instrumento financeiro. As informações contidas neste relatório são consideradas confiáveis na data de sua publicação. Entretanto, as informações aqui contidas não representam por parte da Ágora ou da Bradesco Corretora garantia de exatidão dos dados factuais utilizados. As opiniões, estimativas, projeções e premissas relevantes contidas neste relatório são baseadas em julgamento do(s) analista(s) de investimento envolvido(s) na sua elaboração (“analistas de investimento”) e são, portanto, sujeitas a modificações sem aviso prévio em decorrência de alterações nas condições de mercado.

Declarações dos analistas de investimentos envolvidos na elaboração deste relatório nos termos do art. 21 da Instrução CVM 598/18:

O(s) analista(s) de investimento declara(m) que as opiniões contidas neste relatório refletem exclusivamente suas opiniões pessoais sobre a companhia e seus valores mobiliários e foram elaboradas de forma independente e autônoma, inclusive em relação à Ágora, à Bradesco Corretora, ao BBI e demais empresas do Grupo Bradesco.

A remuneração do(s) analista(s) de investimento está, direta ou indiretamente, influenciada pelo resultado proveniente dos negócios e operações financeiras realizadas pela Ágora, Bradesco Corretora e BBI.

"Declarações nos termos do art. 22 da Instrução CVM 598/18, referentes às empresas cobertas pelos analistas de investimento da Ágora e Bradesco Corretora:

O Banco Bradesco S.A. tem participação acionária indireta, por meio de suas subsidiárias, acima de 5% nas empresas Cielo S.A. e Fleury S.A.. A BRADESPAR S.A., cujo grupo controlador é composto pelos mesmos acionistas que controlam o Bradesco, tem participação acima de 5% na VALE S.A..

Ágora, Bradesco Corretora, Bradesco BBI e demais empresas do grupo Bradesco têm interesses financeiros e comerciais relevantes em relação ao emissor ou aos valores mobiliários objeto de análise.

O Bradesco BBI está participando como coordenador na oferta pública de distribuição da Transmissora Aliança de Energia Elétrica S.A. e Engie Brasil S.A.

Nos últimos 12 meses, o Bradesco BBI participou como coordenador nas ofertas públicas de distribuição de títulos e valores mobiliários das companhias: Fleury S.A., Somos Educação S.A., Iochpe Maxion S.A., Movida S.A., Ecorodovias Infraestrutura e Logística S.A., Localiza Rent a Car S.A., Petrobrás Distribuidora S.A., Suzano Papel e Celulose S.A., Ultrapar Participações S.A., Azul S.A., AES Tietê S.A., Restoque Comércio e Confeccções de Roupas S.A., BR Properties S.A., Concessionária do Sistema Anhanguera-Bandeirantes S.A., BR Malls Participações S.A., Companhia Paulista de Força e Luz - CPFL, Atacadão S.A., Eletropaulo Metropolitana Eletricidade de São Paulo S.A., Magazine Luiza S.A., Natura Cosméticos S.A., Rumo S.A., Companhia de Locação das Américas, Energisa S.A., Vulcabras Azaleia S.A., Loma Negra, CVC Brasil Operadora e Agência de Viagens S.A., Randon S.A. Implementos e Participações, CCR S.A., CTEEP - Companhia de Trasmissão de Energia Elétrica Paulista, BK Brasil Operação e Assessoria a Restaurantes S.A., Companhia Paranaense de Energia - COPEL, Camil Alimentos S.A., MRV Engenharia e Participações S.A., Banco Inter S.A., Anima Holding S.A., Notre Dame Intermédica Participações S.A., Multiplan Empreendimentos Imobiliários S.A., Valid Soluções e Serviços de Segurança em Meios de Pagamentos e Identificação S.A., Lojas Marisa S.A., SABESP - Cia de Saneamento Básico do Estado de São Paulo, Algar Telecom S/A, IRB Brasil Resseguros S.A., Gerdau S.A. e Metalurgica Gerdau S.A..

Nos últimos 12 meses, a Ágora e/ou a Bradesco Corretora participaram, como instituições intermediárias, das ofertas públicas de títulos e valores mobiliários das companhias: Klabin S.A., Localiza Rent a Car S.A., Aliansce Shopping Centers S.A., BR Malls Participações S.A., Direcional Engenharia S.A., Even Construtora e Incorporadora S.A., Construtora Tenda S.A., Cia Saneamento de Minas Gerais - COPASA MG, Azul S.A., CPFL Energia S.A., Concessionária do Sistema Anhanguera-Bandeirantes S.A., Camil Alimentos S.A., Movida S.A., Atacadão S.A., Omega Geração S.A., Equatorial Energia S.A., Light S.A., Eneva S.A., Energisa S.A., Vulcabras Azaleia S.A., Petrobrás Distribuidora S.A., BK Brasil Operação e Assessoria a Restaurantes S.A. e Iguatemi Empresa de Shopping Centers S.A.

A Bradesco Corretora recebe remuneração por serviços prestados como formador de mercado de ações da Fomento Economico Mexicano FEMSA (FMXB34), Terra Santa Agro S.A. (TESA3), Helbor Empreendimentos S.A. (HBOR3), Alpargatas S.A. (ALPA4) e Movida Participações S.A. (MOVI3)."

31/10/2018 Estratégia Mensal - Novembro

ANÁLISE DE INVESTIMENTOS

Diretor de Research

Daniel Altman, CFA [email protected]

Economista-chefe

Dalton Gardimam [email protected]

Estrategista de Análise - Pessoas Físicas

José Francisco Cataldo Ferreira, CNPI +55 11 2178 5468 [email protected]

Analistas de Investimentos

Ricardo Faria França, CNPI +55 11 2178 4202 [email protected]

Analistas Gráficos

Maurício A. Camargo, CNPI-T +55 11 2178 4213 [email protected]

Jéssica do Nascimento Feitosa, CNPI-T +55 11 2178 4126 [email protected]

Assistente de Análise

Flávia Andrade Meireles +55 11 2178 5478 [email protected]

Maria Julia M.O. de Castro +55 11 2178 4063 [email protected]

BRADESCO CORRETORA

Diretoria

Luis Cláudio de Freitas Coelho Pereira

Área Comercial

[email protected] +55 11 2178-5710

Home Broker [email protected] +55 11 2178-5757 / +55 3003-0399

Mesa de Operações: Varejo

[email protected] +55 11 2178-5777 / +55 3003-6840

Mesa de Operações: Futuros e Derivativos

[email protected] +55 11 2178-6154

Mesa de Operações: Prime

[email protected] +55 11 3556-3000 / +55 3003-2366

Mesa de Operações: Private

[email protected] +55 11 3556-3099