estratÉgia competitiva para o novo...

TRANSCRIPT

GUSTAVO REZENDE CASTELLO

ESTRATÉGIA COMPETITIVA PARA O NOVO SEGMENTO DE CLIENTES ALTA RENDA DO BANCO ITAÚ

Trabalho de Formatura apresentado à Escola Politécnica da Universidade de São Paulo para obtenção do diploma de Engenheiro de Produção.

São Paulo 2009

GUSTAVO REZENDE CASTELLO

ESTRATÉGIA COMPETITIVA PARA O NOVO SEGMENTO DE CLIENTES ALTA RENDA DO BANCO ITAÚ

Trabalho de Formatura apresentado à Escola Politécnica da Universidade de São Paulo para obtenção do diploma de Engenheiro de Produção.

Orientador: Professor Doutor Fernando José Barbin Laurindo

São Paulo 2009

FICHA CATALOGRÁFICA

Castello, Gustavo Rezende

Estratégia competitiva para o novo segmento de clientes alta renda do Banco Itaú / G.R. Castello. -- São Paulo, 2009.

105 p.

Trabalho de Formatura - Escola Politécnica da Universidade de São Paulo. Departamento de Engenharia de Produção.

1. Estratégia organizacional

I. Universidade de São Paulo. Escola Politécnica. Departamento de Engenharia de Produção II. t.

AGRADECIMENTOS

Começo meus agradecimentos à pessoa mais importante na minha formação como

aluno, profissional e homem: minha mãe. Sem toda sua luta, esforço e apoio, eu

certamente não conseguiria pleitear este diploma de Engenheiro de Produção.

Agradeço também a todos os meus familiares, pai, avós, tios e especialmente minha

tia, principal incentivadora da carreira de engenheiro.

A minha querida namorada Annara, que viveu bons e maus momentos ao meu lado,

sempre me incentivando e acreditando que seria possível, mesmo nas situações

mais adversas.

A todos os professores do Departamento de Engenharia de Produção, pela

contribuição na minha formação. Especial agradecimento ao Professor Doutor

Fernando José Barbin Laurindo que, mesmo com todos os contratempos vividos

neste ano, não deixou de orientar-me neste trabalho de formatura.

Aos amigos que viveram comigo estes duros, porém gratificantes, cinco anos de

faculdade. Em especial ao Leandro, que passou a ser um irmão que não tive.

Por fim, a todos com quem convivi e que me apoiaram nos dois anos de estágio no

banco Itaú, tanto na Gerencia de Qualidade do Atendimento como na Gerência de

Gestão de Clientes Itaú Uniclass.

A todos esses, minha mais sincera gratidão.

“Tudo está se tornando, nada é.”

Platão

RESUMO

Este trabalho de formatura visa à elaboração da estratégia competitiva para o novo

segmento de clientes de renda elevada do banco Itaú, o Alta Renda.

Segundo Porter (1996), a formulação da estratégia está baseada em diversos trade-

offs. Sendo assim, na proposta de solução, várias escolhas serão realizadas para

diferenciar o negócio de seus concorrentes, tais como os clientes elegíveis ao

segmento, os canais de atendimento, os produtos a serem ofertados, os perfis de

gerentes e a melhor maneira de gerenciar o serviço.

Para tanto, a revisão da literatura abordará dois temas de grande relevância: a

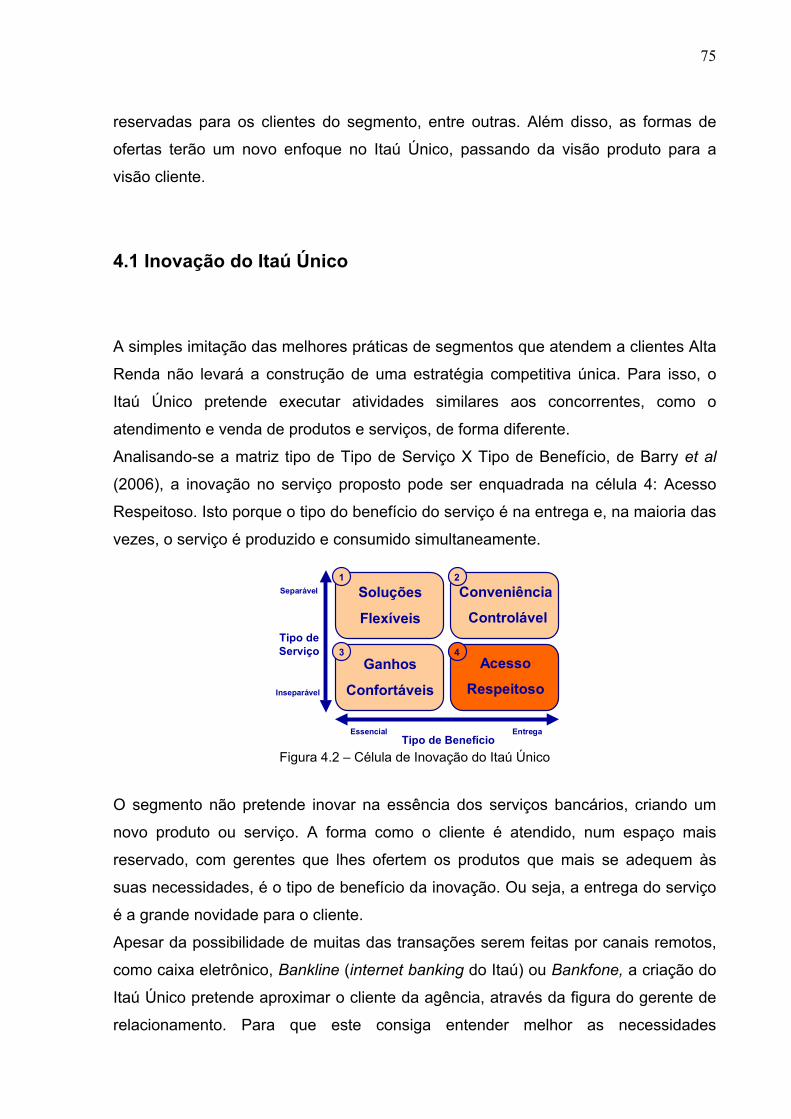

estratégia competitiva e a inovação em serviços. Na seqüência, um diagnóstico

sobre o segmento voltado à clientes de renda elevada do setor bancário será

efetuado seguindo-se a metodologia prescritiva da escola de pensamento

estratégico do Posicionamento. Por fim, a proposta de solução incorporará as

análises do diagnóstico e pontos de inovação em serviços.

Palavras-chaves:

Estratégia competitiva, setor bancário, segmentação de clientes.

ABSTRACT

This graduation thesis intend to describe an elaborate competitive strategy for a new

high income costumer segment in Itau Bank, the High Income.

According to Porter (1996), the strategy formula is based on trade-offs. Thus, on

solution suggestion, there will be applications to differ from the competitor business,

as the five chosen for the segment; service channels, offer to be products, the profile

of managers and the best way to manage the service.

Further to it, the literature review will talk about two important themes: the competitive

strategy and services innovation. In sequence, an analysis about the high income

costumer segment will be done following the prescriptive methodology from the

school of strategic thoughts in Positioning. Lastly, the solution suggestion will

incorporate the analysis and positions about services innovation.

Keywords:

Competitive strategy, bank setor, costumer segmentation.

LISTA DE FIGURAS

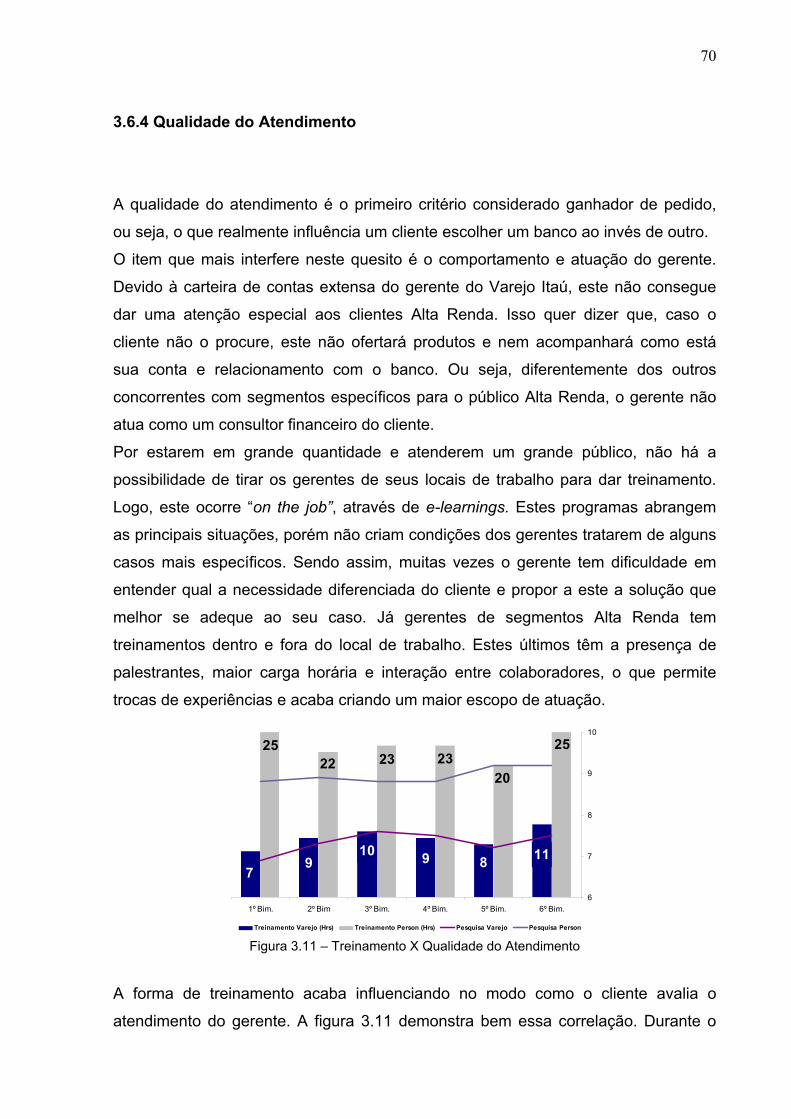

Figura 1.1 – Segmentação do Banco Itaú ............................................................................................. 15 Figura 1.2 – Organograma da DCIU ..................................................................................................... 16 Figura 2.1 – Elementos de uma Estratégia Dinâmica ........................................................................... 25 Figura 2.2 – Análise Estrutural da Indústria: as Cinco Forças Competitivas ........................................ 27 Figura 2.3 – Matriz do Poder ................................................................................................................. 28 Figura 2.4 – Mapa Ilustrativo da Indústria De Serra Americana ........................................................... 31 Figura 2.5 – Estratégias Genéricas ....................................................................................................... 33 Figura 2.6 – Modelo das Lacunas (Gaps) ............................................................................................. 36 Figura 2.7 – Traduzindo Visão e Estratégia: Quatro Perspectivas ....................................................... 37 Figura 2.8 – Quatro Células de Inovação em Serviços ........................................................................ 43 Figura 2.9 – A Diagonal Volume X Variedade ...................................................................................... 45 Figura 3.1 – Crescimento do Segmento Alta Renda............................................................................. 52 Figura 3.2 – Matriz de Poder para Clientes Alta Renda ....................................................................... 55 Figura 3.3 – Intensidade das Forças ..................................................................................................... 56 Figura 3.4 – Mapa Estratégico do Segmento Alta Renda ..................................................................... 58 Figura 3.5 - Vendas Mensais do Grupo ................................................................................................ 63 Figura 3.6 – Valor Médio do Produto (Mil R$) ....................................................................................... 63 Figura 3.7 – Estratégia Genérica: Atendimento Diferenciado para o Segmento Alta Renda ............... 64 Figura 3.8 – Clientes que não Pagariam Maiores Tarifas ..................................................................... 64 Figura 3.9 – Incremento de Recursos por Mês de Migração ................................................................ 65 Figura 3.10 – Tarifa Média de Conta Corrente dos Segmentos (R$) ................................................... 68 Figura 3.11 – Treinamento X Qualidade do Atendimento ..................................................................... 70 Figura 3.12 – Gaps para Clientes Alta Renda ...................................................................................... 73 Figura 4.1 – Marca do Segmento Itaú Único ........................................................................................ 74 Figura 4.2 – Célula de Inovação do Itaú Único ..................................................................................... 75 Figura 4.3 – Layout da Agência ............................................................................................................ 77 Figura 4.4 – Modelo Bankfone Itaú Único ............................................................................................. 78 Figura 4.5 – Porcentagem de Clientes com Senha Eletrônica ............................................................. 79 Figura 4.6 – Modelo de Vendas: Varejo X Único .................................................................................. 86 Figura 4.7 – 3 Pilares do Programa Atuar ............................................................................................. 93 Figura 4.8 – Diagonal Volume X Variedade para os Segmentos PF do Itaú ........................................ 94 Figura 4.9 – Estrutura Comercial do Itaú Único .................................................................................... 95

LISTA DE TABELAS

Tabela 1.1 – Principais Indicadores Itaú Unibanco ............................................................................... 14

Tabela 2.1 – Escolas de Formulação da Estratégia ............................................................................. 22

Tabela 2.2 – Análise do Poder de Barganha de Clientes e Fornecedores. .......................................... 27

Tabela 2.3 – Análise de Swot e Grupos Estratégicos ........................................................................... 30

Tabela 2.4 – Escala de Importância e Desempenho ............................................................................ 35

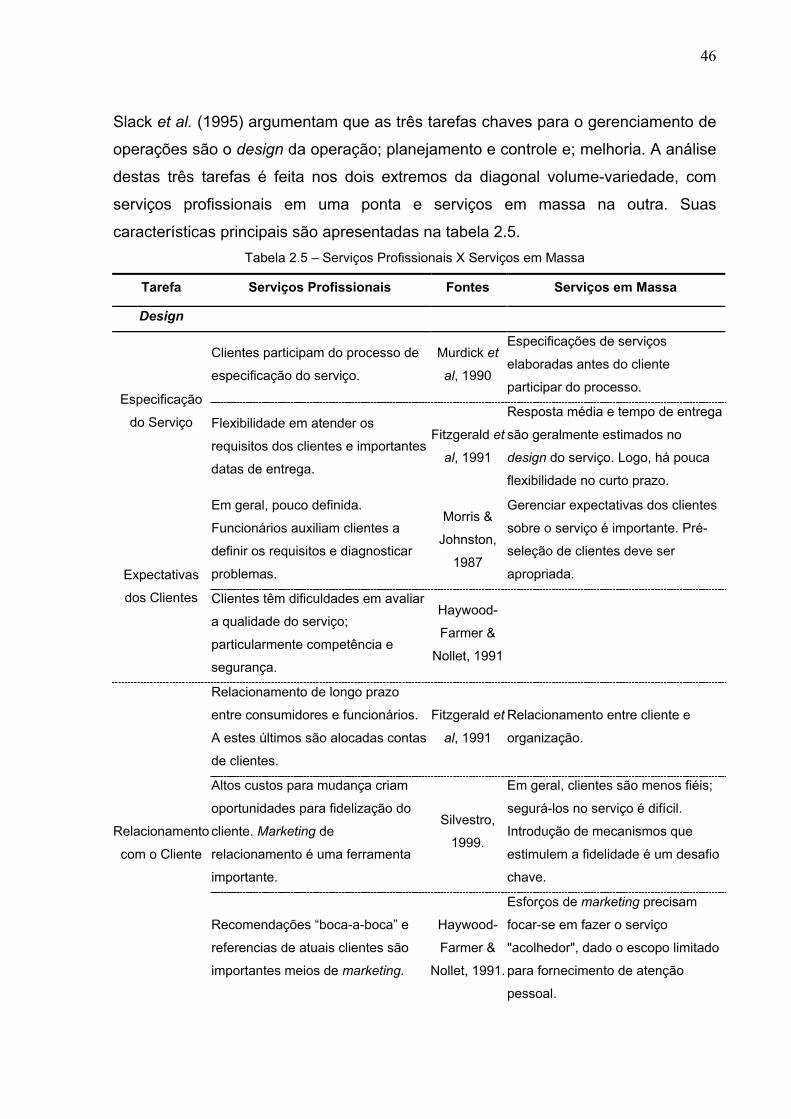

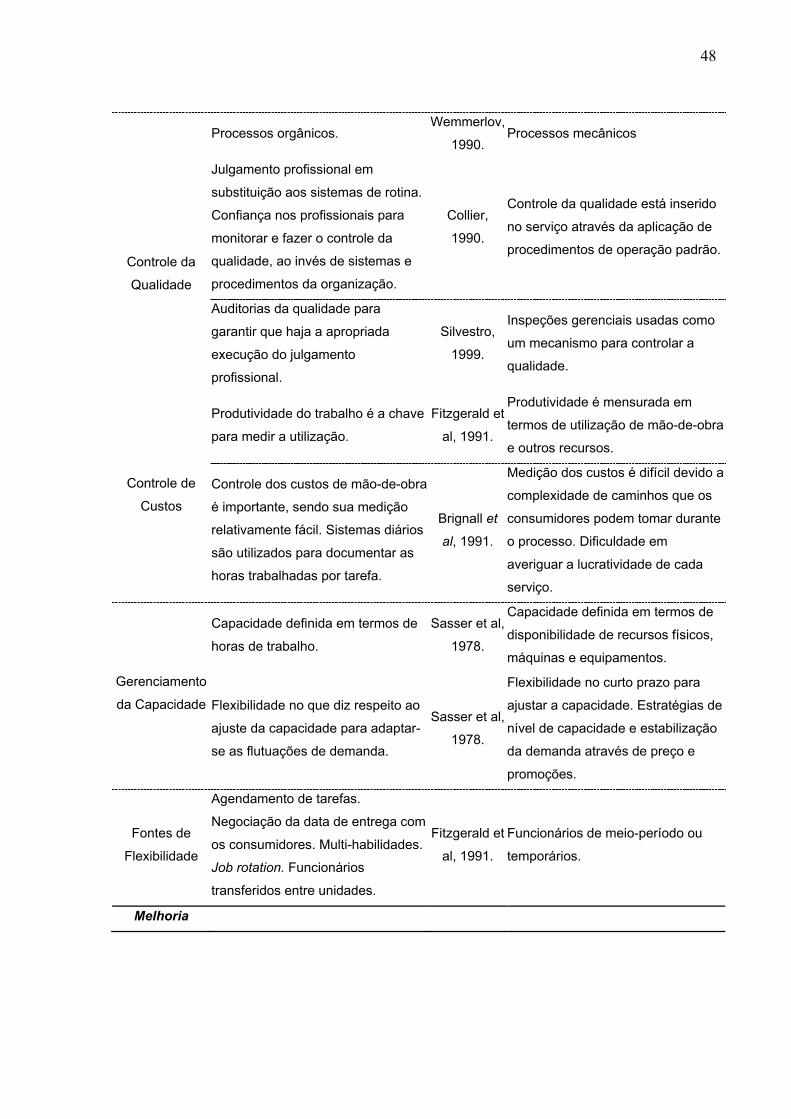

Tabela 2.5 – Serviços Profissionais X Serviços em Massa .................................................................. 46

Tabela 3.1 – Principais Bancos e Seus Segmentos Alta Renda .......................................................... 53

Tabela 3.2 – Análise Swot do Segmento Alta Renda ........................................................................... 61

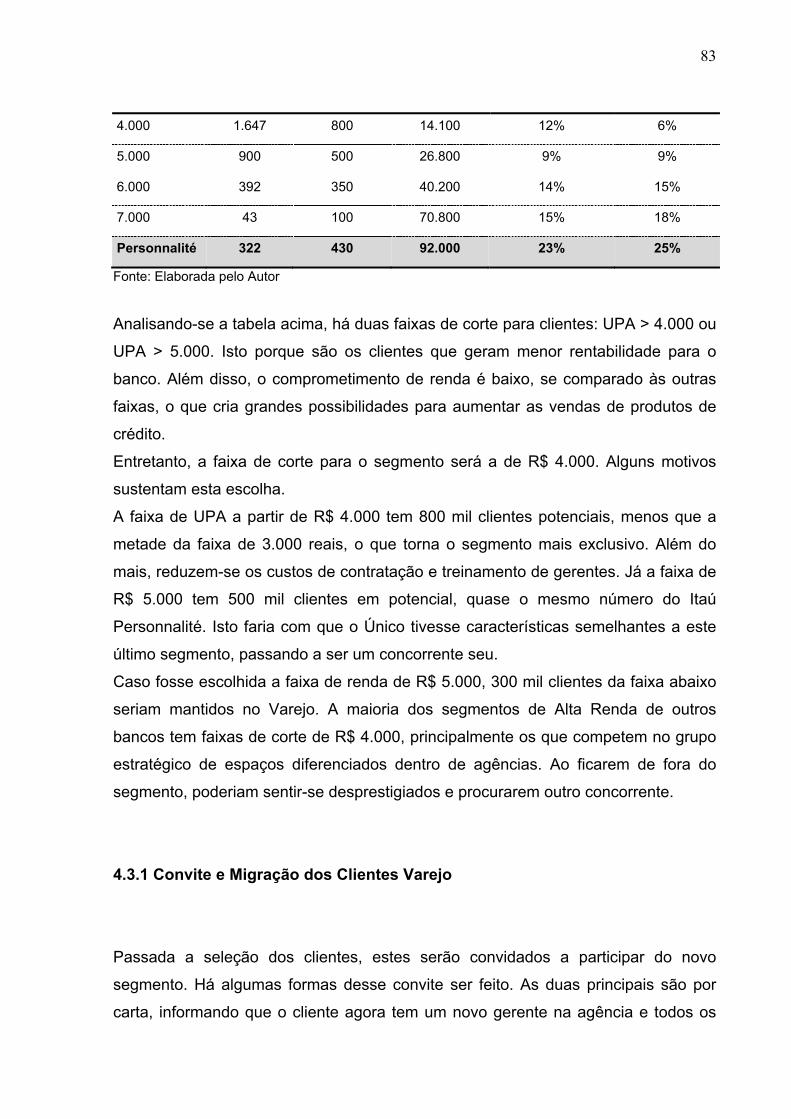

Tabela 4.1 – Indicadores Por Faixa de UPA ......................................................................................... 82

Tabela 4.2 – Taxas Mensais de Parcelados: Varejo X Único ............................................................... 88

Tabela 4.3 – Módulos do Treinamento ................................................................................................. 91

SUMÁRIO

1. INTRODUÇÃO .................................................................................................................................. 12 1.1 A EMPRESA ................................................................................................................................... 12 1.2 DEFINIÇÃO DO PROBLEMA .............................................................................................................. 15 1.3 O ESTÁGIO ................................................................................................................................... 16 1.4 OBJETIVO ...................................................................................................................................... 17 1.5 JUSTIFICATIVA ............................................................................................................................... 18 1.6 METODOLOGIA E ESTRUTURA ......................................................................................................... 19

2. REVISÃO DA LITERATURA ............................................................................................................ 21 2.1 ESTRATÉGIA COMPETITIVA ............................................................................................................. 21

2.1.1 Características da Estratégia .............................................................................................. 23 2.1.2 Análise Ambiental ................................................................................................................ 26

2.1.2.1 Análise Estrutural da Indústria ..................................................................................................... 26 2.1.2.2 Análise Estrutural Dentro da Indústria ......................................................................................... 29

2.1.3 Análise da Organização ...................................................................................................... 31 2.1.3.1 Competências Essenciais ............................................................................................................ 31 2.1.3.2 Estratégias Competitivas Genéricas ............................................................................................ 33 2.1.3.3 Estratégia no Nível das Operações ............................................................................................. 35

2.1.4 Implementação da Estratégia .............................................................................................. 37 2.2 INOVAÇÃO EM SERVIÇOS ................................................................................................................ 38

2.2.1 Características Fundamentais e sua Influência no Desenvolvimento de Novos Serviços . 39 2.2.1.1 Intangibilidade.............................................................................................................................. 39 2.2.1.2 Inseparabilidade .......................................................................................................................... 40 2.2.1.3 Heterogeneidade ......................................................................................................................... 41 2.2.1.4 Perecibilidade .............................................................................................................................. 42

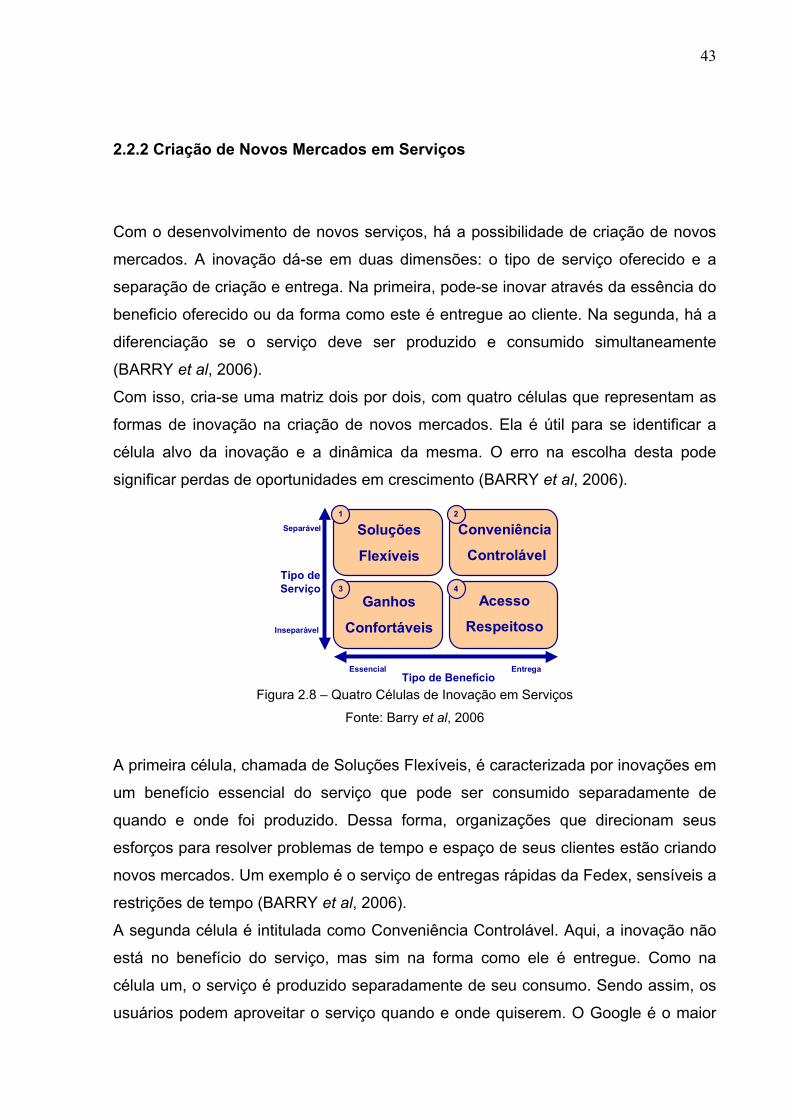

2.2.2 Criação de Novos Mercados em Serviços .......................................................................... 43 2.2.3 O Modelo de Processo de Serviços e suas Implicações Estratégicas ............................... 45

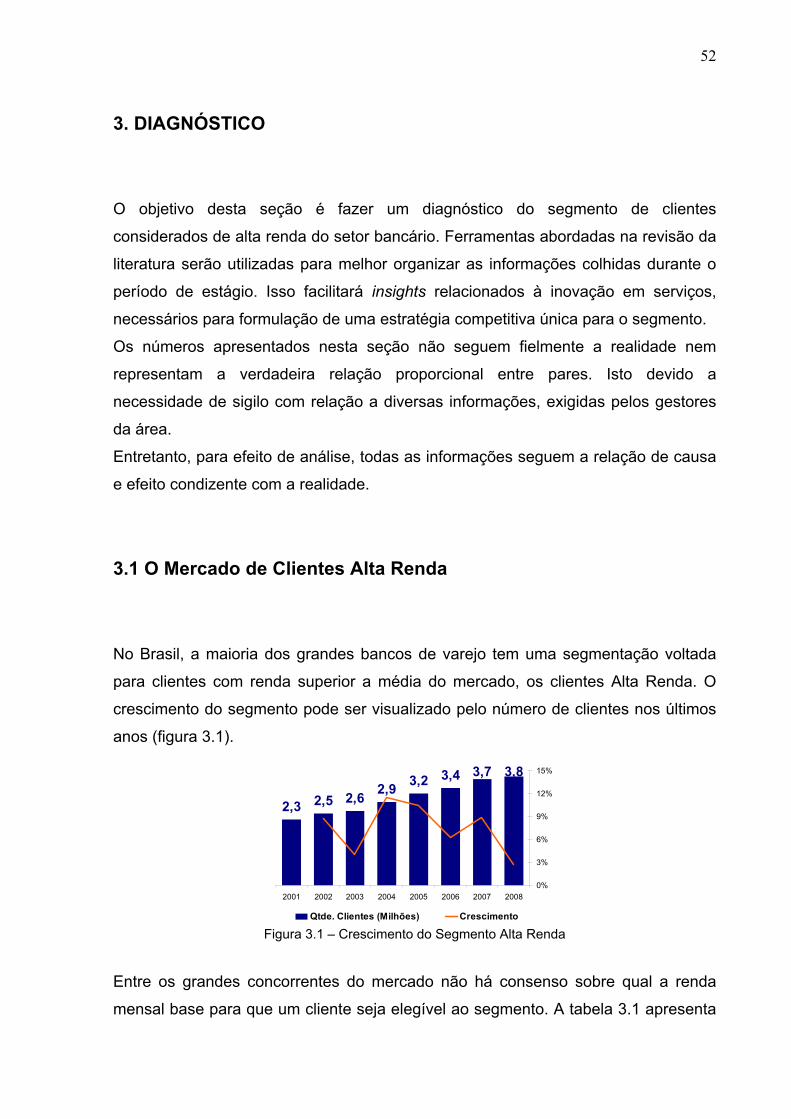

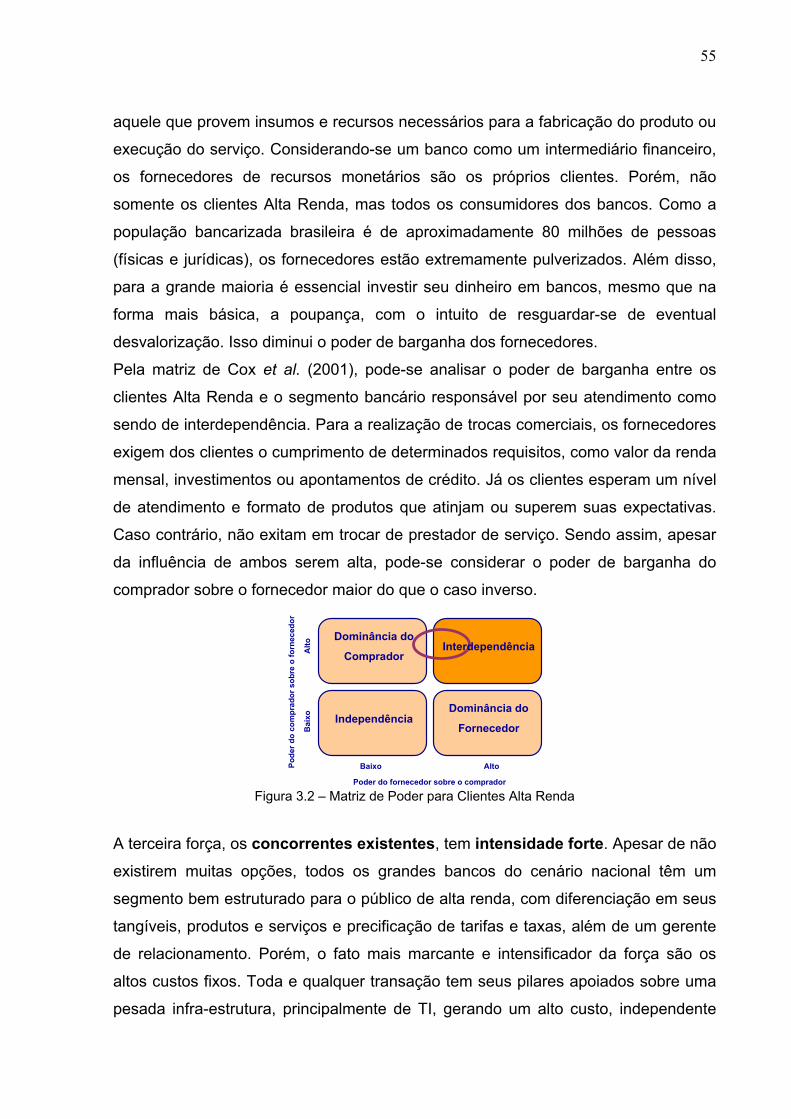

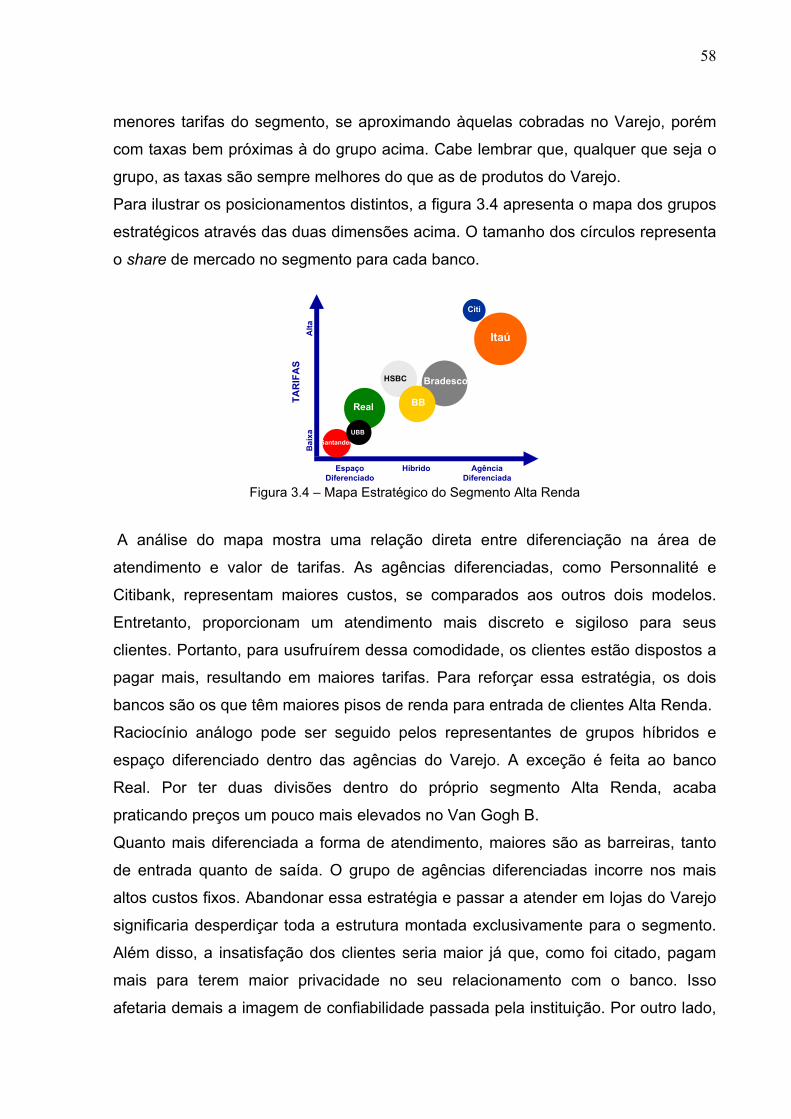

3. DIAGNÓSTICO ................................................................................................................................. 52 3.1 O MERCADO DE CLIENTES ALTA RENDA ......................................................................................... 52 3.2 ANÁLISE ESTRUTURAL DA INDÚSTRIA BANCÁRIA DE ALTA RENDA ..................................................... 54 3.3 GRUPOS ESTRATÉGICOS DENTRO DO SEGMENTO ........................................................................... 57 3.3 ANÁLISE SWOT ............................................................................................................................ 59

3.3.1 Pontos Fortes (Strength) ..................................................................................................... 59 3.3.2 Pontos Fracos (Weakness) ................................................................................................. 60 3.3.3 Oportunidades (Opportunities) ............................................................................................ 60 3.3.4 Ameaças (Threats) .............................................................................................................. 61

3.4 COMPETÊNCIAS ESSENCIAIS DA ORGANIZAÇÃO .............................................................................. 62 3.5 ESTRATÉGIA GENÉRICA DO NOVO SEGMENTO ................................................................................ 64 3.6 MODELO DAS LACUNAS .................................................................................................................. 65

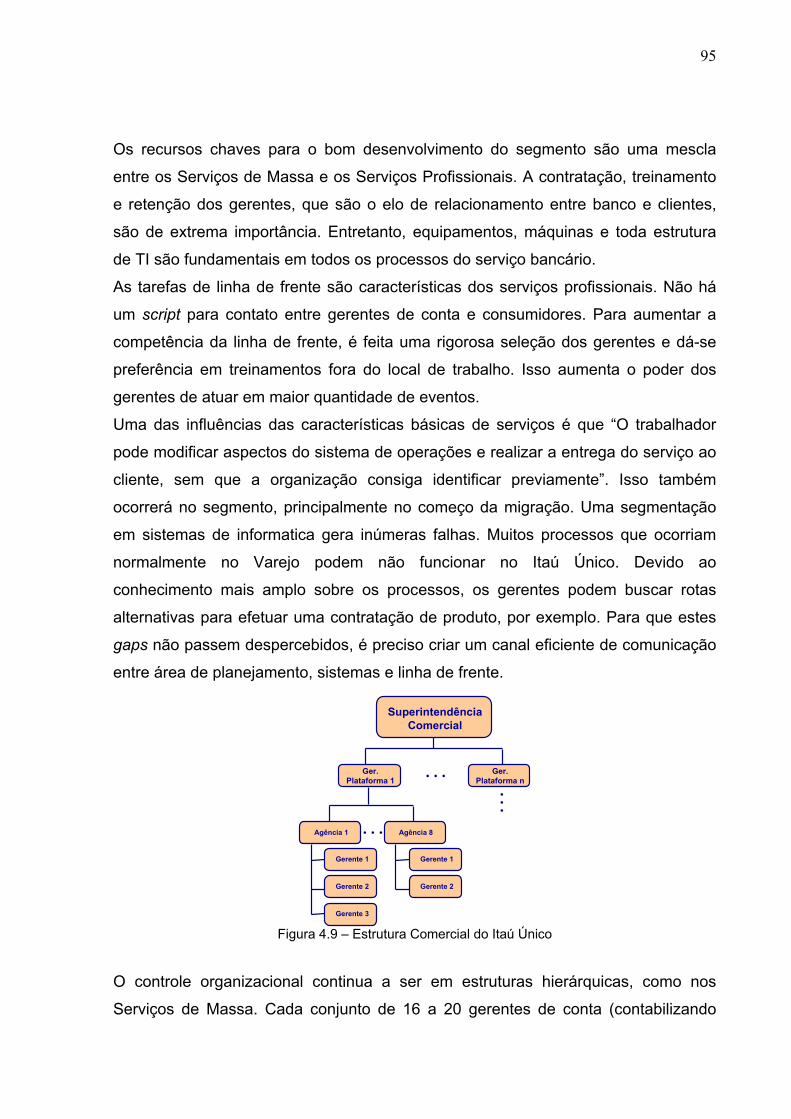

3.6.1 Confiabilidade ...................................................................................................................... 66 3.6.2 Preço do Serviço ................................................................................................................. 67 3.6.3 Rapidez no Atendimento ..................................................................................................... 68 3.6.4 Qualidade do Atendimento .................................................................................................. 70 3.6.5 Variedade de Produtos e Serviços ...................................................................................... 71 3.6.6 Priorização dos Gaps .......................................................................................................... 73

4. PROPOSTA DE SOLUÇÃO ............................................................................................................. 74 4.1 INOVAÇÃO DO ITAÚ ÚNICO .............................................................................................................. 75 4.2 SELEÇÃO DOS CANAIS DE ATENDIMENTO ........................................................................................ 76

4.2.1 Atendimento nos Canais Remotos ...................................................................................... 77 4.2.2 Telemarketing Ativo ............................................................................................................. 79

4.3 SELEÇÃO DOS CLIENTES ................................................................................................................ 80 4.3.1 Convite e Migração dos Clientes Varejo ............................................................................. 83

4.4 SELEÇÃO DOS PRODUTOS, SERVIÇOS E VENDAS ............................................................................ 84 4.4.1 Produtos de Conta Corrente ................................................................................................ 86 4.4.2 Produtos de Crédito ............................................................................................................. 86

4.4.2.1 Alocação de Limites entre Rotativos (ALR) ................................................................................. 87 4.4.2.2 Faixa de Negociação (FN) para Parcelados ................................................................................ 88

4.4.3 Produtos de Investimento .................................................................................................... 89 4.4.4 Seguros ............................................................................................................................... 89

4.5 SELEÇÃO DOS GERENTES .............................................................................................................. 90 4.5.1 Treinamento ......................................................................................................................... 91 4.5.2 Programa ATUAR ................................................................................................................ 92

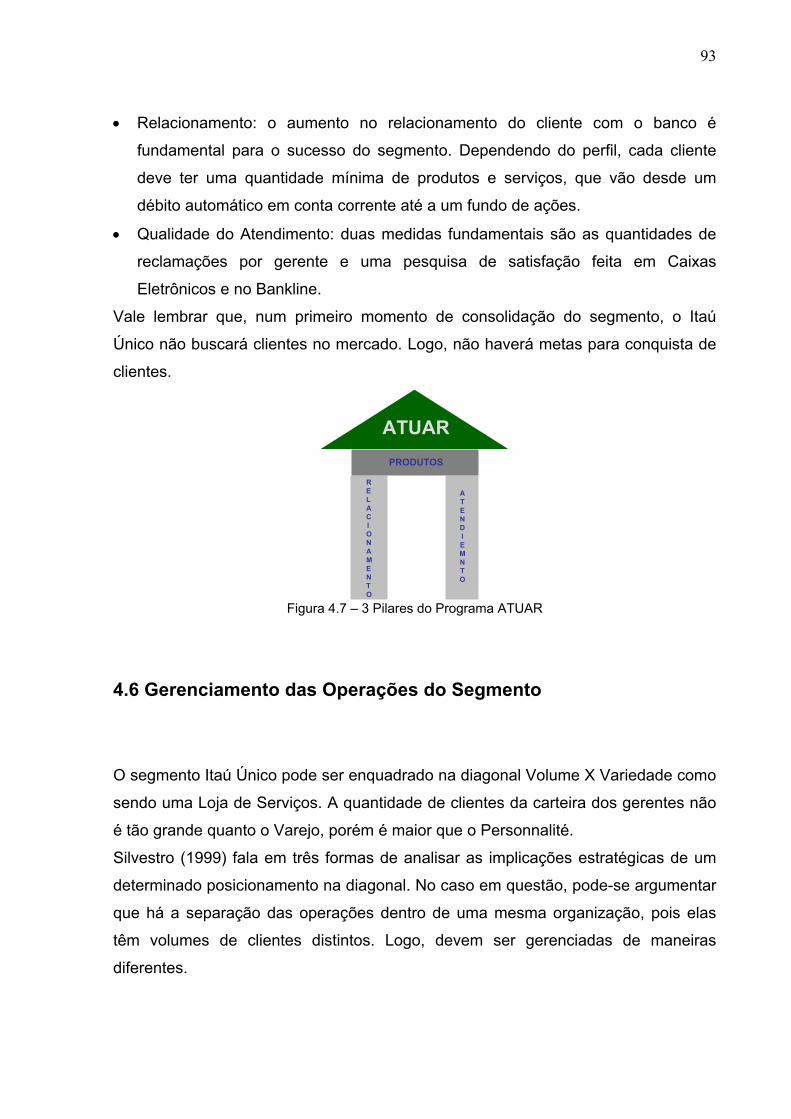

4.6 GERENCIAMENTO DAS OPERAÇÕES DO SEGMENTO ......................................................................... 93 4.6.1 Design .................................................................................................................................. 94 4.6.2 Controle ............................................................................................................................... 94 4.6.3 Melhoria ............................................................................................................................... 96

5. ANÁLISE DOS RESULTADOS ........................................................................................................ 97 5.1 IMPACTO PARA OS CLIENTES .......................................................................................................... 97 5.2 IMPACTO PARA O BANCO ................................................................................................................ 98 5.3 IMPACTO PARA O MERCADO ........................................................................................................... 99

6. CONCLUSÃO ................................................................................................................................. 100 7. REFERÊNCIAS ............................................................................................................................... 102 APÊNDICE .......................................................................................................................................... 105

12

1. INTRODUÇÃO

A introdução tem por objetivo apresentar o escopo do trabalho de formatura. A

empresa e a área nas quais ele foi realizado, qual o problema e o objetivo a ser

alcançado, bem como o que motiva o trabalho estão presentes nesta seção.

Cabe lembrar que uma análise mais detalhada do problema e da empresa será feita

utilizando-se ferramentas presentes na revisão da literatura, dentro da seção de

diagnóstico.

1.1 A Empresa O Banco Itaú Holding Financeira S.A. foi fundado em 1945, tendo sua origem no

Banco Central de Crédito, depois chamado de Banco Federal de Crédito. Após um período de crescimento interno de quase 20 anos, com a modernização do

sistema financeiro brasileiro deflagrado pelo governo federal, o Itaú Holding

ingressou num período de fusões, sendo a primeira delas entre o Banco Federal de

Crédito e o Banco Itaú. Seguiram-se as fusões com o Banco Sul Americano e com o

Banco da América. Esse período se estendeu entre 1964 e 1969. O rápido crescimento se deu não só pela expansão interna, mas pelas sucessivas

aquisições dos Bancos Aliança, Português do Brasil e União Comercial. No final da

década de 70, o Itaú Holding deu os primeiros passos para sua atuação

internacional, com a abertura das agências de Nova Iorque e Buenos Aires.

Já na década de 80, o conturbado ambiente político e econômico do país

aconselhava o retorno ao crescimento interno. O Itaú adquiriu apenas um banco, o

Pinto de Magalhães. No final da década, o Itaú foi um dos primeiros a transformar-se

em banco múltiplo, formalizando juridicamente sua organização interna que já assim

se delineara desde os anos 70. Nessa década, entretanto, o Itaú estabeleceu-se

firmemente como “Banco Eletrônico”, evidenciando sua prioridade à tecnologia de

ponta.

13

Para orientar sua ação social e marcar seu compromisso de cidadania empresarial,

o Itaú Holding criou, em 1993, o Programa de Apoio Comunitário (PROAC), atual

Programa Itaú Social. No ano seguinte foram fundados os Bancos Itaú Europa

(controlado pela sub-holding Itaúsa Portugal, SGPS, subordinada à holding Itaúsa),

Itaú Argentina e Itaú Bank (Cayman), ampliando a visão e a operação internacional

do conglomerado financeiro hoje liderado pelo Banco Itaú Holding Financeira S.A.

Em 1995 dá-se início à nova fase de expansão por meio de aquisições. O Itaú

Holding adquire o BFB - Banco Francês e Brasileiro, reforçando sua posição no

segmento de clientes de alta renda, tesouraria e corporate banking. Em 1996, é

firmada aliança estratégica com o Bankers Trust New York, que deu origem ao Itaú

Bankers Trust Banco de Investimento, atual Itauvest Banco de Investimento. Em

1997, foi adquirido o Banco Itaú Europa Luxembourg (ex-Bamerindus Luxembourg),

controlado pela holding Itaúsa Portugal. Esta holding detém também importante

participação no Banco BPI, uma das maiores organizações bancárias de Portugal.

Durante o período de 1997 a 2001, numa bem sucedida seqüência de participações

em leilões de privatização de bancos estaduais, o Itaú Holding adquiriu o Banerj (Rio

de Janeiro) (1997), o Bemge (Minas Gerais) (1998), o Banestado (Paraná) (2000) e

o BEG (Goiás) (2001). Em 2002 o então Banco Itaú S.A. anunciou a associação com o grupo controlador

do Banco BBA-Creditanstalt S.A. (BBA). O Itaú e o BBA iniciaram, em 10 de março

de 2003, as operações do Banco Itaú-BBA S.A., o maior banco de atacado do país.

Também em 2003, O Banco Itaú S.A. anuncia uma reorganização societária, que

culminou na criação da atual nomenclatura, Banco Itaú Holding Financeira S.A., que

passou a controlar as empresas financeiras do Conglomerado.

Em maio de 2006, o Itaú e o Bank of America Corporation assinaram acordo, para

aquisição do BankBoston no Brasil e do direito de exclusividade para adquirir as

operações do BankBoston no Chile e no Uruguai e outros ativos financeiros de

clientes da América Latina.

No dia 3 de novembro de 2008, Itaú e Unibanco assinaram contrato de associação

para a unificação das operações financeiras dos dois bancos. Foi o início formal da

construção do maior conglomerado do Hemisfério Sul, com valor de mercado que o

situa entre as 20 maiores instituições financeiras do mundo.

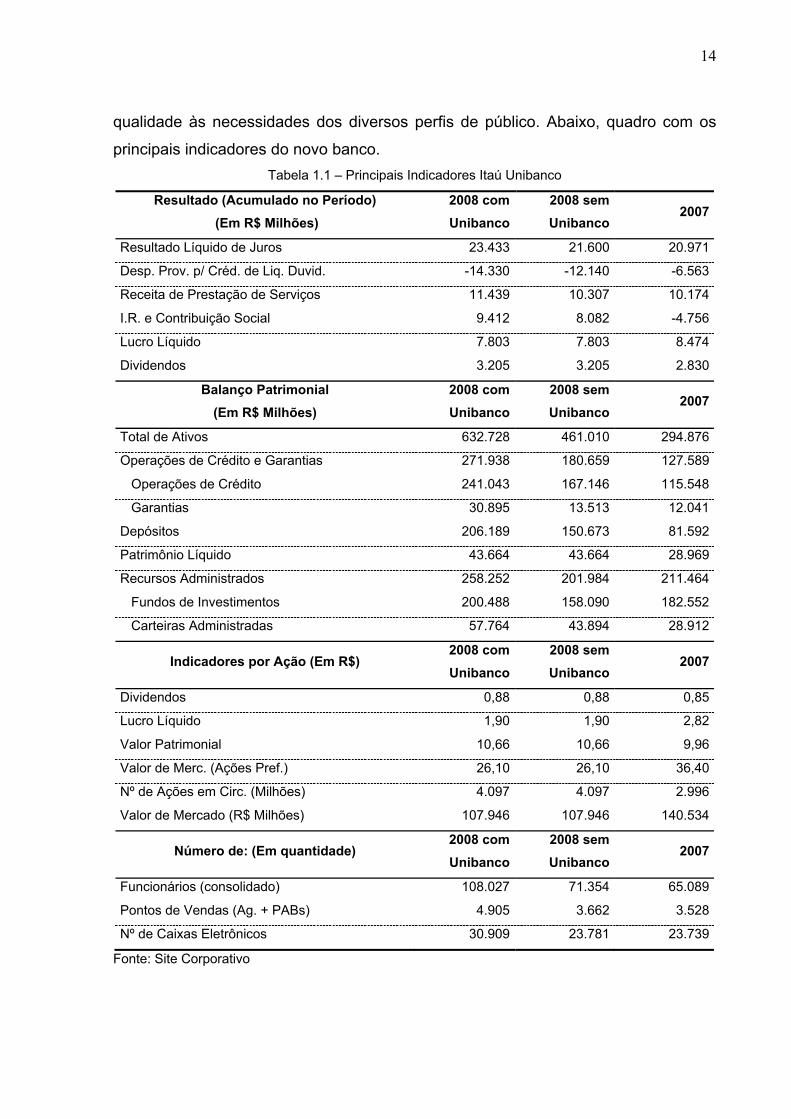

O Itaú Unibanco Banco Múltiplo S.A. já nasce com mais de 20 milhões de clientes,

contando com estrutura, produtos e serviços desenvolvidos para atender com

14

qualidade às necessidades dos diversos perfis de público. Abaixo, quadro com os

principais indicadores do novo banco. Tabela 1.1 – Principais Indicadores Itaú Unibanco

Resultado (Acumulado no Período) (Em R$ Milhões)

2008 com Unibanco

2008 sem Unibanco

2007

Resultado Líquido de Juros 23.433 21.600 20.971

Desp. Prov. p/ Créd. de Liq. Duvid. -14.330 -12.140 -6.563

Receita de Prestação de Serviços 11.439 10.307 10.174

I.R. e Contribuição Social 9.412 8.082 -4.756

Lucro Líquido 7.803 7.803 8.474

Dividendos 3.205 3.205 2.830

Balanço Patrimonial (Em R$ Milhões)

2008 com Unibanco

2008 sem Unibanco

2007

Total de Ativos 632.728 461.010 294.876

Operações de Crédito e Garantias 271.938 180.659 127.589

Operações de Crédito 241.043 167.146 115.548

Garantias 30.895 13.513 12.041

Depósitos 206.189 150.673 81.592

Patrimônio Líquido 43.664 43.664 28.969

Recursos Administrados 258.252 201.984 211.464

Fundos de Investimentos 200.488 158.090 182.552

Carteiras Administradas 57.764 43.894 28.912

Indicadores por Ação (Em R$) 2008 com Unibanco

2008 sem Unibanco

2007

Dividendos 0,88 0,88 0,85

Lucro Líquido 1,90 1,90 2,82

Valor Patrimonial 10,66 10,66 9,96

Valor de Merc. (Ações Pref.) 26,10 26,10 36,40

Nº de Ações em Circ. (Milhões) 4.097 4.097 2.996

Valor de Mercado (R$ Milhões) 107.946 107.946 140.534

Número de: (Em quantidade) 2008 com Unibanco

2008 sem Unibanco

2007

Funcionários (consolidado) 108.027 71.354 65.089

Pontos de Vendas (Ag. + PABs) 4.905 3.662 3.528

Nº de Caixas Eletrônicos 30.909 23.781 23.739

Fonte: Site Corporativo

15

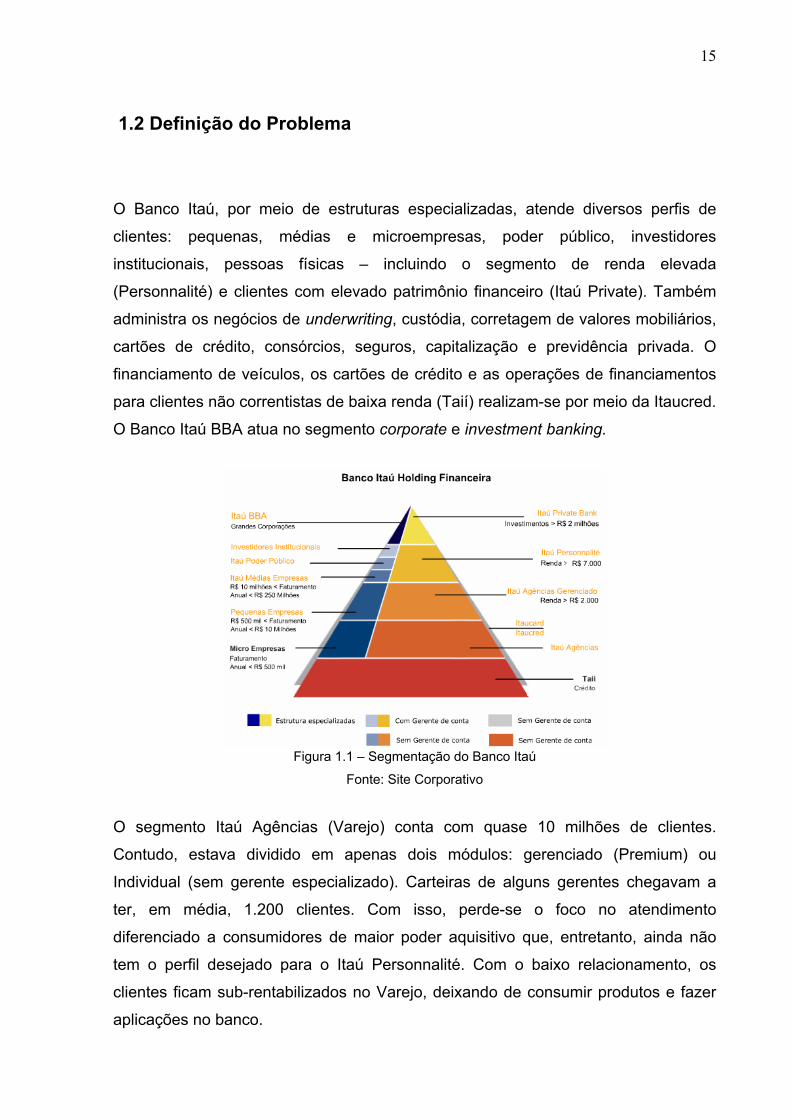

1.2 Definição do Problema O Banco Itaú, por meio de estruturas especializadas, atende diversos perfis de

clientes: pequenas, médias e microempresas, poder público, investidores

institucionais, pessoas físicas – incluindo o segmento de renda elevada

(Personnalité) e clientes com elevado patrimônio financeiro (Itaú Private). Também

administra os negócios de underwriting, custódia, corretagem de valores mobiliários,

cartões de crédito, consórcios, seguros, capitalização e previdência privada. O

financiamento de veículos, os cartões de crédito e as operações de financiamentos

para clientes não correntistas de baixa renda (Taií) realizam-se por meio da Itaucred.

O Banco Itaú BBA atua no segmento corporate e investment banking.

Figura 1.1 – Segmentação do Banco Itaú

Fonte: Site Corporativo

O segmento Itaú Agências (Varejo) conta com quase 10 milhões de clientes.

Contudo, estava dividido em apenas dois módulos: gerenciado (Premium) ou

Individual (sem gerente especializado). Carteiras de alguns gerentes chegavam a

ter, em média, 1.200 clientes. Com isso, perde-se o foco no atendimento

diferenciado a consumidores de maior poder aquisitivo que, entretanto, ainda não

tem o perfil desejado para o Itaú Personnalité. Com o baixo relacionamento, os

clientes ficam sub-rentabilizados no Varejo, deixando de consumir produtos e fazer

aplicações no banco.

R$ 7.000

16

Devido ao exposto acima, em setembro de 2008, a direção do banco decidiu dividir o

Varejo, criando um novo segmento para os clientes citados. Este seria um nível

intermediário entre o Itaú Personnalité e o Itaú Agências (Varejo).

De inicio, o segmento absorveria clientes do banco com renda mensal a partir de

determinado valor a ser definido, sendo denominado Itaú Alta Renda. Com a fusão

entre Itaú e Unibanco, o segmento passou também a acolher alguns clientes do

Unibanco Uniclass sem perfil para migrarem para o Personnalité. Sendo assim,

passou a se chamar Itaú Uniclass.

Para o escopo deste trabalho, todos os dados e as análises feitas considerarão o

primeiro cenário. Ou seja, supõe-se que ainda não se sabia da fusão entre os dois

bancos. Logo, o Unibanco é considerado um concorrente. Além disso, a

denominação utilizada para citar o novo segmento e seus clientes será o Alta Renda.

1.3 O Estágio

Para estruturar esse novo projeto, foi criada uma nova diretoria dentro da área de

negócios Banco Pessoa Física. O estagiário encontra-se lotado na Gerência de

Gestão de Clientes Itaú Uniclass (GGCIU) desde o início do projeto.

Figura 1.2 – Organograma da DCIU

No começo, ajudou com a realização de estudos para estimar o melhor perfil de

cliente do novo segmento. Analisando dados de recursos investidos, renda mensal,

BANCO PF

Diretoria de Clientes Itaú Uniclass

Área Personnalité

Área Itaú Agências

Diretoria de Cobranças

Sup.de Gestão de Clientes Itaú

Uniclass

Ger de Gestão de Clientes Itaú

Uniclass

Sup. Comerciais

17

quantidade de clientes, escolaridade, utilização de canais eletrônicos, entre outros,

chegou-se a conclusão de qual seria a renda mensal líquida mínima para um cliente

tornar-se do segmento.

Comparando-se dados referentes a migrações de clientes do Varejo para o

Personnalité, estimou o possível ganho com o novo segmento. Além disso,

colaborou na elaboração de metas para os gerentes no que concerne à qualidade do

atendimento e vendas de produtos de crédito.

Atualmente, o estagiário, em conjunto com um supervisor, é responsável pelo

planejamento de novos processos de atendimento para o segmento, bem como a

modelagem de novos produtos de crédito e investimentos.

A participação nessas diversas frentes de trabalho trouxe ao autor uma visão sobre

as expectativas e potencial ainda não explorado dos clientes Alta Renda, além de

uma mensuração mais correta de quais idéias são passíveis de implementação e

quais têm espaço apenas num mundo hipotético.

1.4 Objetivo Um novo segmento dentro do banco só tem sentido e se sustentará se, em primeiro

lugar, houver uma estratégia competitiva correta para este. Para Porter (1996),

marcar um posicionamento estratégico único significa diferenciar o negócio em um

ou mais dos três campos a seguir: variedade de produtos e serviços, atendimento às

necessidades de um determinado grupo de consumidores e particularidades de

acessibilidade de um conjunto de clientes.

Para criar-se uma estratégia não basta apenas modificar uma ou outra atividade em

relação à forma de atuar dos concorrentes. É do conjunto de atividades

diferenciadas que emana uma estratégia de sucesso que poderá ser sustentada a

longo prazo. Portanto, saber escolher entre o que fazer e o que não fazer é

primordial no processo de formulação (CARVALHO; LAURINDO, 2007).

Basicamente, levando-se em consideração o citado acima, o objetivo deste trabalho é a formulação da estratégia competitiva para o novo segmento voltado a pessoa física do banco Itaú, aqui denominado de Alta Renda.

18

Para alcançar este objetivo, algumas escolhas deverão ser feitas, tais como:

• Quais clientes do Varejo serão os potenciais para o segmento;

• Quais os canais de atendimento para os clientes;

• Como diferenciar o serviço prestado dos outros dois segmentos do banco e do

mercado;

• Quais produtos ofertar e como, além de quais serão suas particularidades em

relação aos de outros segmentos;

• Como gerenciar o serviço.

Cabe lembrar que o segmento entrou em vigor no dia 19 de Janeiro de 2009. Sendo

assim, na data de apresentação deste trabalho, já havia se passado quase um ano

do início do Itaú Uniclass que, evidentemente, já possui uma estratégia própria.

Logo, o autor pretende formular a estratégia do segmento de acordo com sua

própria visão e conhecimento do negócio. Algumas soluções serão semelhantes a o

que ocorre na realidade. Porém, para a maioria, há uma grande diferença.

As ferramentas para alcançar este objetivo serão: o conhecimento adquirido através

da participação em diversas frentes de trabalho; uma vasta revisão da literatura para

otimizar a utilização de conhecimento teóricos e; diversas pesquisas, internas e de

mercado, realizadas pelo banco.

1.5 Justificativa

O novo segmento, voltado a clientes Alta Renda, tem por objetivo diferenciar sua

forma de atendimento e relacionamento com esses consumidores.

Segundo executivos da nova diretoria, a importância do segmento em marcar uma

posição estratégica única está no fato de guiar as decisões em duas frentes de

trabalho. Para a superintendência de planejamento, a estratégia é um orientador

para o planejamento e execução de qualquer ação das diversas áreas envolvidas

com o segmento, como Produtos, Canais, Sistemas, Marketing, entre outras. Já para

as superintendências comerciais, a estratégia molda a forma de relacionamento com

os clientes, através da seleção de funcionários da linha de frente e dos próprios

clientes.

19

1.6 Metodologia e Estrutura

Este trabalho de formatura está dividido em seis seções. Estas, por sua vez, estão

sub-divididas em alguns capítulos.

A primeira seção é a introdução. Nela é apresentada a empresa e a área nas quais o

trabalho será realizado, as tarefas realizadas pelo estagiário e como estas agregam

valor à organização. O que motivou a realização e o escopo do trabalho será

exposto na definição do problema, assim como o objetivo informa onde o autor

pretende chegar. A demonstração de que o tema é importante para a alta gerencia

do banco encontra-se no capítulo da justificativa.

A segunda seção diz respeito à revisão da literatura. Ela colaborará para uma

melhor e mais clara definição do problema, auxiliará na busca por propostas de

solução e métodos para a escolha da melhor alternativa. Basicamente, serão

abordadas duas grandes questões relativas ao tema. O primeiro capítulo fala sobre

os métodos e ferramentas para a elaboração da estratégia. Defini-se o que é e o que

não é estratégia, quais pontos devem ser cobertos nas análises para fora e para

dentro da organização, bem como implementá-la. Por tratar-se de um novo

segmento de um banco, o segundo capítulo da revisão é sobre serviços. Quais as

características básicas e como influenciam no desenvolvimento de um novo modelo

de serviço, quais as possíveis formas de inovação nessa área, bem como os três

tipos básicos de serviços, de acordo com as variáveis volume e variedade, e suas

implicações estratégicas serão os pontos cobertos nesta parte.

A partir da terceira seção, o trabalho entra em sua parte prática. Esta visa fazer um

diagnóstico do mercado bancário voltado a clientes pessoa física de elevada renda

mensal, bem como o mapeamento das características de dentro da organização. A

metodologia utilizada será aquela descrita no primeiro capítulo da revisão da

literatura. Ou seja, as cinco forças de Porter, os grupos estratégicos, a análise

SWOT, as competências essenciais da organização, a estratégia competitiva

genérica do novo segmento e o modelo das lacunas de Slack.

20

Na quarta seção, é apresentada a solução para o problema, ou seja, qual a

estratégia para o segmento. Para construí-la, levar-se-á em consideração todas as

análises feitas na seção anterior, o diagnóstico, bem como o que caracteriza

estratégia, presente na revisão da literatura. Além disso, por tratar-se de um novo

serviço, o segundo capítulo da revisão será amplamente utilizado para a formulação

deste novo modelo. Por fim, no último capítulo, será proposta uma forma de

gerenciar o segmento de acordo com a diagonal Volume X Variedade de Silvestro

(1999). Ao final da seção, espera-se que todos os pontos citados no objetivo estejam

cobertos e claros para o leitor.

Na quinta seção, será feita a análise dos resultados alcançados pelo trabalho. Para

isso, será abordado o impacto da criação do segmento nos clientes do Itaú, na

organização e no mercado, apontando-se os pontos positivo e negativos para cada

um destes grupos.

Por fim, na sexta e última seção, a conclusão, faz-se uma análise geral do trabalho

de formatura. Esta consiste em demonstrar como os pontos do objetivo inicial são

atendidos pela proposta de solução, qual o valor agregado a organização e o

aprendizado adquirido pelo aluno com este trabalho.

21

2. REVISÃO DA LITERATURA

A Revisão da Literatura é ponto fundamental para o trabalho. Ela atua em duas

frentes: ajuda a entender e explicitar melhor o problema em questão, além de ser a

base para a construção da análise e solução do caso.

Esta seção divide-se em dois grandes temas. O primeiro é a Estratégica Competitiva

e suas principais ferramentas de análise. A segunda é a Inovação em Serviços,

fundamental para diferenciar o novo segmento de seus concorrentes e construir uma

estratégia sustentável a longo prazo.

2.1 Estratégia Competitiva A idéia de estratégia é fruto de campanhas militares. Surgiu na Antiguidade e teve

seu significado modificado até o século XIX. A partir das guerras napoleônicas,

abrange áreas militares, econômicas e políticas. Segundo Carvalho e Laurindo

(2007, p.3) “a palavra vem do termo grego stratego, que literalmente significa

general”. Na clássica divisão dos aspectos da guerra, o plano estratégico refere-se

ao planejamento mais geral e com maior horizonte de tempo.

No século XIX, dois teóricos estudaram os sucessos dos exércitos napoleônicos e

criaram as duas principais correntes de pensamento estratégico. O general

prussiano Karl von Clausewitz (1780-1830) defendia que a teoria da estratégia

deveria ter um caráter descritivo. Como o comando é essencialmente criativo, não

há uma fórmula para o sucesso estratégico, mas seria possível aprender com outras

experiências, ajudando a desenvolver julgamento e intuição nos comandantes. Já

para o general franco-suíço Antoine-Henri de Jomini (1779-1869), a estratégia militar

tem caráter prescritivo e é regida por princípios a serem seguidos como

fundamentos para a ação (CARVALHO; LAURINDO, 2007).

De acordo com Hurst (2001), as formas de se pensar estratégia estão entre os dois

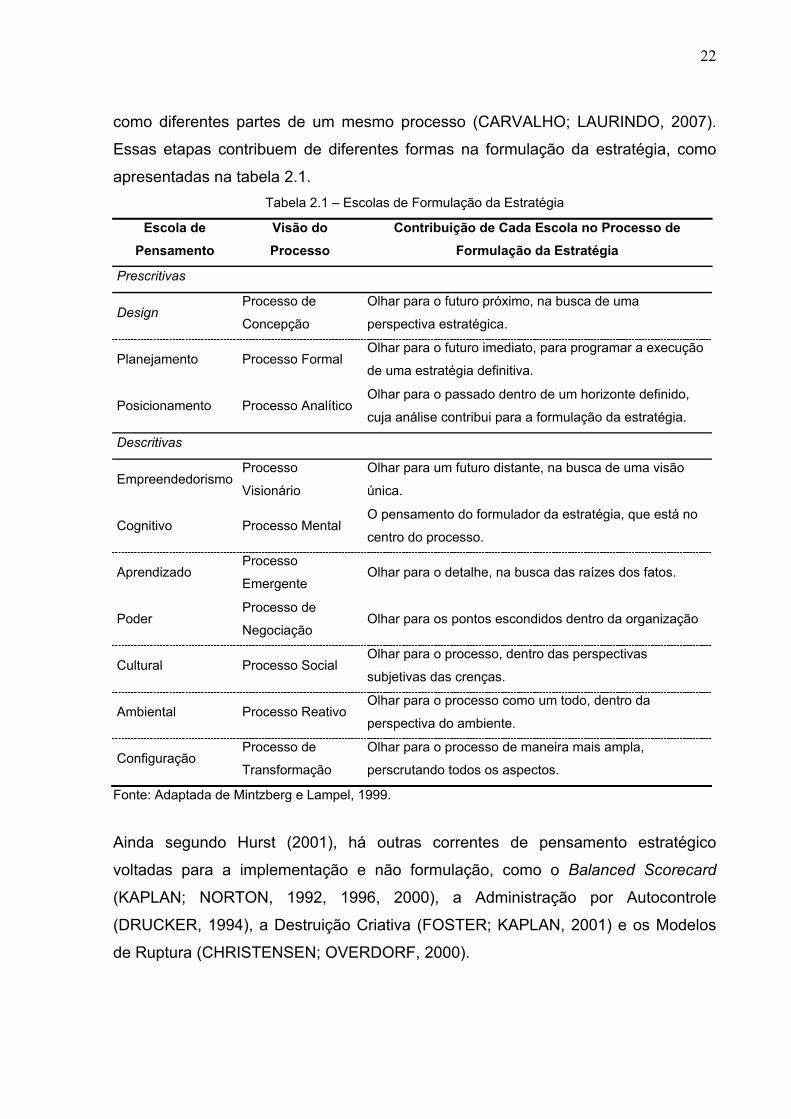

modos citados acima. Assim, Mintzberg e Lampel (1999) classificaram dez diferentes

“escolas”, que para os autores significam processos diferentes de fazer estratégia

22

como diferentes partes de um mesmo processo (CARVALHO; LAURINDO, 2007).

Essas etapas contribuem de diferentes formas na formulação da estratégia, como

apresentadas na tabela 2.1. Tabela 2.1 – Escolas de Formulação da Estratégia

Escola de Pensamento

Visão do Processo

Contribuição de Cada Escola no Processo de Formulação da Estratégia

Prescritivas

Design Processo de

Concepção

Olhar para o futuro próximo, na busca de uma

perspectiva estratégica.

Planejamento Processo Formal Olhar para o futuro imediato, para programar a execução

de uma estratégia definitiva.

Posicionamento Processo Analítico Olhar para o passado dentro de um horizonte definido,

cuja análise contribui para a formulação da estratégia.

Descritivas

EmpreendedorismoProcesso

Visionário

Olhar para um futuro distante, na busca de uma visão

única.

Cognitivo Processo Mental O pensamento do formulador da estratégia, que está no

centro do processo.

Aprendizado Processo

Emergente Olhar para o detalhe, na busca das raízes dos fatos.

Poder Processo de

Negociação Olhar para os pontos escondidos dentro da organização

Cultural Processo Social Olhar para o processo, dentro das perspectivas

subjetivas das crenças.

Ambiental Processo Reativo Olhar para o processo como um todo, dentro da

perspectiva do ambiente.

Configuração Processo de

Transformação

Olhar para o processo de maneira mais ampla,

perscrutando todos os aspectos.

Fonte: Adaptada de Mintzberg e Lampel, 1999.

Ainda segundo Hurst (2001), há outras correntes de pensamento estratégico

voltadas para a implementação e não formulação, como o Balanced Scorecard

(KAPLAN; NORTON, 1992, 1996, 2000), a Administração por Autocontrole

(DRUCKER, 1994), a Destruição Criativa (FOSTER; KAPLAN, 2001) e os Modelos

de Ruptura (CHRISTENSEN; OVERDORF, 2000).

23

2.1.1 Características da Estratégia

Henderson (1989) bem como Mintzberg, Ahlstrand e Lampel (2000) entendem

estratégia como a construção e execução de um plano de ação com o objetivo de

orientar decisões futuras, de forma a criar um cenário favorável para quem o

elabora. Ou seja, desenvolver uma vantagem competitiva para o negócio

(CARVALHO; LAURINDO, 2007).

Algumas idéias têm sido confundidas com o conceito de estratégia, sendo a mais

comum delas a de eficiência operacional. Para Porter (1996), eficiência operacional

significa executar atividades similares melhor do que os competidores, tais como

reduções de custos, melhorias marginais na qualidade e nos prazos de entrega.

Para isso, desenvolveram-se diversas ferramentas gerenciais, como, por exemplo:

TQM (Total Quality Management), benchmarking, outsourcing, partnering,

reengenharia. Entretanto, com a rápida difusão de melhores práticas, a vantagem

inicialmente obtida é velozmente igualada. Assim, mais empresas tornam-se

semelhantes, impossibilitando que uma delas destaque-se das demais e tenha

ganhos mais significativos (CARVALHO; LAURINDO, 2007).

A eficiência operacional é importante devido à competição acirrada nos dias atuais,

sem ela uma corporação enfrenta dificuldades para sobreviver. Porém, somente

uma posição estratégica única pode diferenciar, a longo prazo, uma empresa de

seus principais concorrentes. Segundo Carvalho e Laurindo (2007, p.20), “posição

estratégica significa executar atividades diferentes das de seus concorrentes ou

executar atividades similares de forma diferente”. Hamel (1996) vai mais além, e

defende a idéia de que fazer estratégia exige posturas mais revolucionárias que

alterem o modo de operação das empresas, diferentemente de atitudes

conservadoras buscadas com a eficiência operacional. Uma estratégia competitiva, para Porter (1996), significa escolher um diferente arranjo de atividades para entregar um composto de valor único, marcando uma posição estratégica. O posicionamento estratégico pode ser realizado baseando-se em três fontes distintas que não são mutuamente excludentes: variedade de produtos e serviços, atendimento às necessidades de um determinado grupo de consumidores e particularidades de modalidades de acesso (acessibilidade) de um grupo específico de consumidores (CARVALHO; LAURINDO, 2007, p.22).

O posicionamento baseado na variedade de produtos e serviços procura a escolha

de um determinado conjunto dos mesmos. Em seguida, busca-se a melhor forma de

24

produzi-los, através do desenvolvimento de novas e diferenciadas atividades

(CARVALHO; LAURINDO, 2007).

Já na posição marcada por atendimento às necessidades específicas de um grupo

de consumidores, só há efetivamente um posicionamento único quando o arranjo de

atividades para tal atendimento também for diferenciado. As necessidades podem

ser de diversos tipos, como maior sensibilidade a preço ou produtos e serviços com

características diferentes (CARVALHO; LAURINDO, 2007).

Por fim, as modalidades de acesso de um determinado grupo de consumidores

levam a um posicionamento estratégico quando é necessário um conjunto de

atividades diferenciadas na hora de alcançar esse grupo. O que pode levar a esse

panorama são fatores geográficos, de escalas ou qualquer outro que demande uma

maneira específica de atingir os consumidores (CARVALHO; LAURINDO, 2007).

Entretanto, uma posição única não é garantia de vantagem no longo prazo, pois

concorrentes podem imitar o posicionamento. Para minimizar esse risco, no

momento de formular a estratégia, procura-se o equilíbrio entre alternativas

excludentes (trade-offs), ou seja, determinar quais atividades fazer e quais não

fazer. Segundo Porter (1996), a necessidade destes trade-offs fundamenta-se em

três razões (CARVALHO; LAURINDO, 2007):

• Manter a consistência de imagem ou reputação no cliente faz com que ele

receba sempre o mesmo tipo de valor;

• A compatibilidade com as características das próprias atividades facilita o uso

homogêneo de equipamentos, exigências de habilidades, comportamento e

treinamento de funcionários e gerentes e;

• A existência de limites na coordenação interna e no controle força a empresa a

escolher atividades de acordo com prioridades. Caso deseje executar diversas

alternativas, corre o risco de não atingir o desempenho esperado em nenhuma

delas.

Seguindo por esta linha de pensamento, a formulação da estratégia procura quais

atividades executar e como elas se relacionam entre si. Quanto maior o nível de

compatibilização e o reforço recíproco entre elas, melhor será esse inter-

relacionamento. Porter (1996) considera a existência de três níveis de

compatibilização (CARVALHO; LAURINDO, 2007):

25

• O primeiro é a consistência entre a estratégia da empresa e as atividades no

âmbito funcional, o que facilita implementação, comunicação e transmissão da

estratégia para clientes, funcionários e acionistas;

• A segunda é o reforço mútuo das atividades, ou seja, a execução de uma produz

efeitos que reforçam a outra;

• O terceiro é a otimização de esforços que, através de fluxo de informações e

coordenação, visa eliminar redundâncias e eliminar desperdícios. Nota-se que estes fatores de compatibilidade indicam que o conjunto das atividades, e não cada atividade, é o que importa para o estabelecimento e a manutenção da vantagem competitiva. A preocupação na busca da excelência no desempenho de atividades individuais é característica da eficiência operacional, não da estratégia. Portanto, é da totalidade do sistema de atividades que emanam a vantagem competitiva e, por conseguinte, o sucesso da estratégia (CARVALHO; LAURINDO, 2007, p.26).

Entretanto, como já foi citado, o posicionamento estratégico único é transitório.

Segundo Markides (1999), caso o posicionamento seja atrativo, empresas

concorrentes o imitarão. Além disso, o dinamismo do mercado faz com que novas

posições surjam de maneira contínua.

Figura 2.1 – Elementos de uma Estratégia Dinâmica

Fonte: Carvalho e Laurindo, 2007

Portanto, a estratégia é essencialmente dinâmica e, nesse contexto, a empresa deve

orientar-se nos seguintes pontos (CARVALHO; LAURINDO, 2007):

• Estabelecer uma posição estratégica única distintiva na indústria em que atua.

• Competir com base nessa posição, de forma a ser melhor do que os

concorrentes da indústria.

• Perscrutar continuamente por novas posições estratégicas.

• Caso identifique outra posição estratégica viável em sua indústria, a empresa

deve tentar a difícil tarefa de administrar as duas posições simultaneamente. À

Encontrar uma posição

estratégica única na atual indústria

Competir nessa posição,

tornando-se melhor do que os

concorrentes

Gerenciar posições antigas

e novas simultaneamente

Fazer a transição da posição antiga

para a nova

Encontrar uma posição

estratégica única na atual indústria

26

medida que a posição antiga entra na maturidade e passa a declinar, a empresa

deve gradualmente fazer a transição para a nova posição.

• O ciclo então deve ser recomeçado: quando já competindo na nova posição,

deve prosseguir na busca por outra nova posição estratégica viável.

2.1.2 Análise Ambiental

A elaboração de uma estratégia eficiente está atrelada ao mapeamento e contínuo

monitoramento do ambiente competitivo. Sendo assim, as oportunidades e ameaças

emergentes são rapidamente sinalizadas. As duas ferramentas mais utilizadas para

entender o ambiente competitivo são a: Análise Estrutural da Indústria e Análise

Estrutural Dentro da Indústria.

2.1.2.1 Análise Estrutural da Indústria

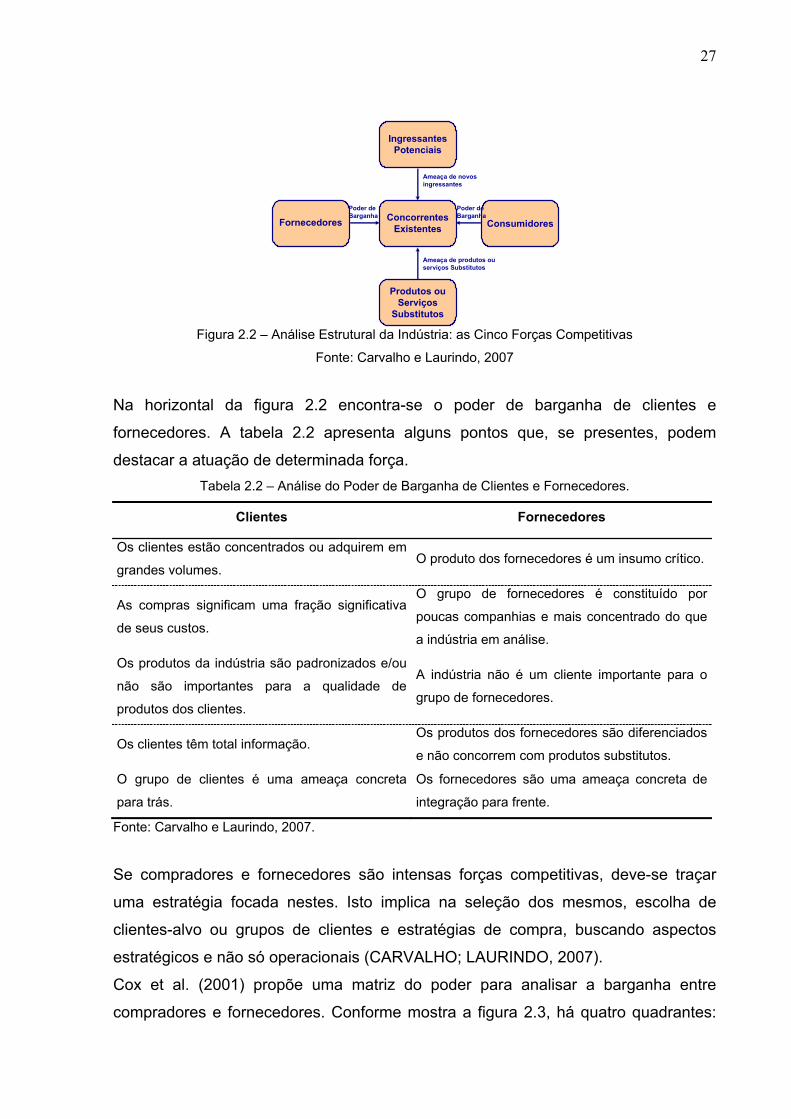

Porter (1979) criou um modelo de análise do ambiente competitivo, supondo a

atuação de cinco forças competitivas, a saber: clientes, fornecedores, concorrentes

existentes, novos entrantes em potencial e produtos/serviços substitutos. A

elaboração da estratégia competitiva deve estar focada nos itens que tem maior

destaque em relação aos demais.

As pressões exercidas por essas forças são determinantes estruturais da

competição e da sua lucratividade em uma indústria. Logo, seu mapeamento auxilia

na busca por uma posição onde se possam diminuir essas pressões ou até mesmo

fazê-las influenciar a favor da empresa (PORTER, 1999). Elas realçam os pontos fortes e os pontos fracos mais importantes da empresa, inspiram seu posicionamento no setor, iluminam as áreas em que as mudanças estratégicas proporcionem o maior retorno e identificam os pontos em que as tendências setoriais são mais significativas, em termos de oportunidades ou ameaças (p.28).

27

Figura 2.2 – Análise Estrutural da Indústria: as Cinco Forças Competitivas

Fonte: Carvalho e Laurindo, 2007

Na horizontal da figura 2.2 encontra-se o poder de barganha de clientes e

fornecedores. A tabela 2.2 apresenta alguns pontos que, se presentes, podem

destacar a atuação de determinada força. Tabela 2.2 – Análise do Poder de Barganha de Clientes e Fornecedores.

Clientes Fornecedores

Os clientes estão concentrados ou adquirem em

grandes volumes. O produto dos fornecedores é um insumo crítico.

As compras significam uma fração significativa

de seus custos.

O grupo de fornecedores é constituído por

poucas companhias e mais concentrado do que

a indústria em análise.

Os produtos da indústria são padronizados e/ou

não são importantes para a qualidade de

produtos dos clientes.

A indústria não é um cliente importante para o

grupo de fornecedores.

Os clientes têm total informação. Os produtos dos fornecedores são diferenciados

e não concorrem com produtos substitutos.

O grupo de clientes é uma ameaça concreta

para trás.

Os fornecedores são uma ameaça concreta de

integração para frente.

Fonte: Carvalho e Laurindo, 2007.

Se compradores e fornecedores são intensas forças competitivas, deve-se traçar

uma estratégia focada nestes. Isto implica na seleção dos mesmos, escolha de

clientes-alvo ou grupos de clientes e estratégias de compra, buscando aspectos

estratégicos e não só operacionais (CARVALHO; LAURINDO, 2007).

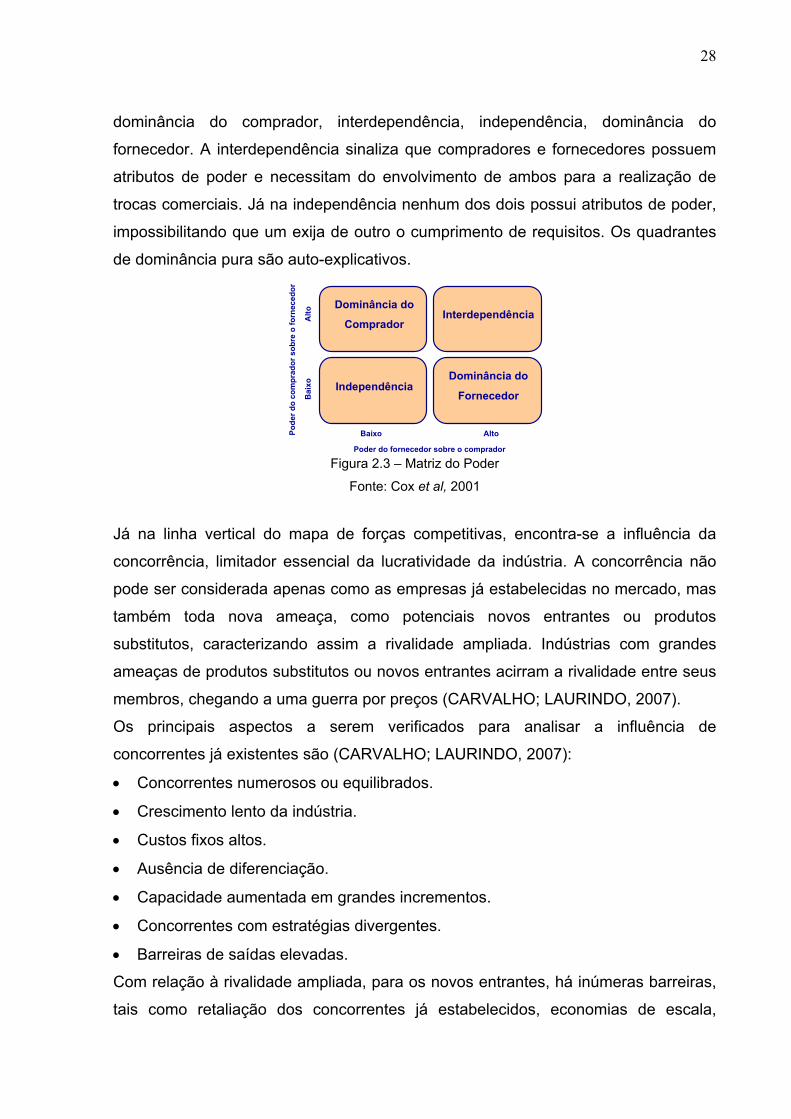

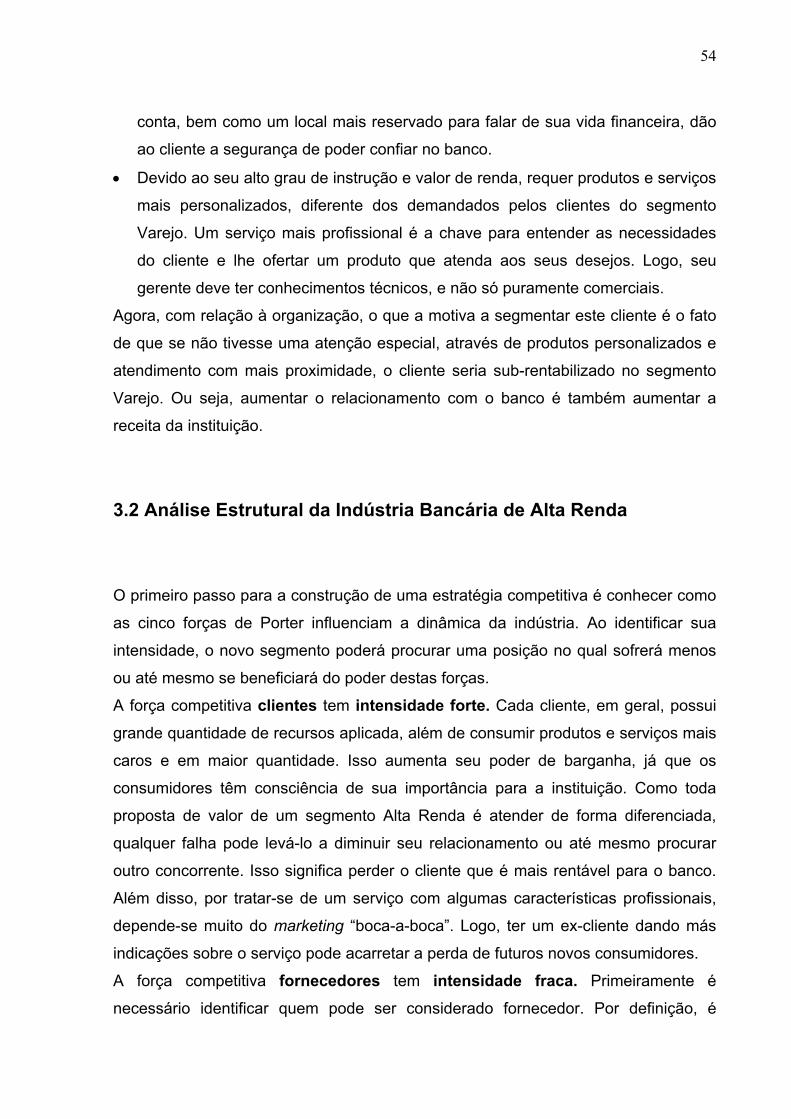

Cox et al. (2001) propõe uma matriz do poder para analisar a barganha entre

compradores e fornecedores. Conforme mostra a figura 2.3, há quatro quadrantes:

Ingressantes Potenciais

Concorrentes Existentes

Produtos ou Serviços

Substitutos

Fornecedores Consumidores

Ameaça de novos ingressantes

Poder de Barganha

Poder de Barganha

Ameaça de produtos ou serviços Substitutos

28

dominância do comprador, interdependência, independência, dominância do

fornecedor. A interdependência sinaliza que compradores e fornecedores possuem

atributos de poder e necessitam do envolvimento de ambos para a realização de

trocas comerciais. Já na independência nenhum dos dois possui atributos de poder,

impossibilitando que um exija de outro o cumprimento de requisitos. Os quadrantes

de dominância pura são auto-explicativos.

Figura 2.3 – Matriz do Poder

Fonte: Cox et al, 2001

Já na linha vertical do mapa de forças competitivas, encontra-se a influência da

concorrência, limitador essencial da lucratividade da indústria. A concorrência não

pode ser considerada apenas como as empresas já estabelecidas no mercado, mas

também toda nova ameaça, como potenciais novos entrantes ou produtos

substitutos, caracterizando assim a rivalidade ampliada. Indústrias com grandes

ameaças de produtos substitutos ou novos entrantes acirram a rivalidade entre seus

membros, chegando a uma guerra por preços (CARVALHO; LAURINDO, 2007).

Os principais aspectos a serem verificados para analisar a influência de

concorrentes já existentes são (CARVALHO; LAURINDO, 2007):

• Concorrentes numerosos ou equilibrados.

• Crescimento lento da indústria.

• Custos fixos altos.

• Ausência de diferenciação.

• Capacidade aumentada em grandes incrementos.

• Concorrentes com estratégias divergentes.

• Barreiras de saídas elevadas.

Com relação à rivalidade ampliada, para os novos entrantes, há inúmeras barreiras,

tais como retaliação dos concorrentes já estabelecidos, economias de escala,

Dominância do

CompradorInterdependência

IndependênciaDominância do

Fornecedor

Baixo Alto

Bai

xoA

lto

Poder do fornecedor sobre o comprador

Pode

r do

com

prad

or s

obre

o fo

rnec

edor

29

patentes e curvas de aprendizado. Estas últimas foram observadas por Heizer e

Render (1999) e permitem determinar mudanças no trade-off volume-custo, bem

como avaliar o desempenho de uma indústria ou empresa (CARVALHO;

LAURINDO, 2007).

Já os produtos/serviços substitutos representam a última força competitiva.

Destacam-se aqueles que estão sujeitos a trade-offs preço-desempenho com

produtos da indústria e/ou produzidos por indústrias com lucros altos.

2.1.2.2 Análise Estrutural Dentro da Indústria

Todas as empresas dentro do ambiente competitivo de determinada indústria estão

sob a influência das mesmas forças. Porém, como adotam diferentes

posicionamentos, chegam a resultados diferentes. O estudo dessas estratégias

diferenciadas é feito pela Análise Estrutural Dentro da Indústria, seguindo-se cinco

passos básicos.

Os primeiro e segundo passos são a caracterização da estratégia de todos os

concorrentes relevantes dentro de determinadas dimensões e avaliação das

barreiras de mobilidade resultantes de determinados posicionamentos. Dentre essas

dimensões tem-se especialização, identificação de marcas, política de canal,

seleção do canal, qualidade do produto, liderança tecnológica, integração vertical,

posição de custo, atendimento, política de preço, alavancagem, relacionamento com

a matriz (CARVALHO; LAURINDO, 2007).

Os terceiro, quarto e quinto passos dizem respeito aos grupos estratégicos, o poder

relativo de negociação com compradores e fornecedores, a posição quanto a

produtos substitutos e a interdependência no mercado (CARVALHO; LAURINDO,

2007).

Empresas dentro de um mesmo grupo estratégico seguem uma estratégia idêntica

ou muito semelhante ao longo das dimensões estratégicas. Geralmente diferem

apenas nas abordagens de marketing ou produto (CARVALHO; LAURINDO, 2007).

Grupos estratégicos não devem ser confundidos com segmentos de mercado ou

estratégias de segmentação. Eles afetam: as barreiras de mobilidade, inibindo novos

entrantes, movimentos de uma estratégia para outra e explicando as diferenças de

30

lucratividade; O poder de negociação, através de graus diferentes de vulnerabilidade

a compradores e fornecedores comuns; a ameaça de substituições; a rivalidade

dentro da indústria, já que pode existir interdependência no mercado entre os grupos

ou grau de sobreposição dos clientes visados (CARVALHO; LAURINDO, 2007).

Uma ferramenta importante para a escolha de qual grupo competir é a análise

SWOT, que mapeia os pontos fortes e fracos de uma empresa e auxilia a aumentar

oportunidades e diminuir riscos oriundos do ambiente competitivo. Tabela 2.3 – Análise de SWOT e Grupos Estratégicos

S - Pontos Fortes W - Pontos Fracos

Fatores que constroem barreiras de mobilidade. Fatores que debilitam barreiras de mobilidade.

Fatores que reforçam o poder de negociação de

seu grupo com compradores e fornecedores.

Fatores que enfraquecem o poder de

negociação de seu grupo com compradores e

fornecedores.

Fatores que isolam seu grupo da rivalidade de

outras empresas.

Fatores que expõem seu grupo da rivalidade de

outras empresas.

Escala maior em relação ao seu grupo

estratégico.

Escala menor em relação ao seu grupo

estratégico.

Fatores que permitem custos menores em seu

grupo estratégico.

Fatores que causam custos maiores em seu

grupo estratégico.

Forte capacidade de implementação de sua

estratégia em relação a seus concorrentes.

Capacidade menor de implementação de sua

estratégia em relação a seus concorrentes.

Recursos e habilidades que permitam superar

barreiras de mobilidade e penetrar em grupos

estratégicos mais interessantes.

Falta de recursos e habilidades que pudessem

permitir superar barreiras de mobilidade e

penetrar em grupos estratégicos mais

interessantes.

O - Oportunidades T - Ameaças

Criação de um novo grupo estratégico. Outras empresas entrarem em seu grupo

estratégico.

Mudança para um grupo estratégico em posição

mais favorável.

Fatores que reduzam as barreiras de mobilidade

do grupo estratégico, diminuam o poder em

relação a compradores ou fornecedores, piorem

a posição em relação a produtos substitutos ou

exponham a uma maior rivalidade.

Fortalecimento da posição estrutural do grupo

existente ou da posição da empresa no grupo.

Investimentos que visam melhorar a posição da

empresa aumentando as barreiras de

mobilidade.

31

Mudança para um novo grupo e fortalecimento

da posição estrutural deste grupo estratégico

Tentativas de superar barreiras de mobilidade

para entrar em grupos estratégicos mais

interessantes ou inteiramente novos.

Fonte: Carvalho e Laurindo, 2007.

Já o mapa dos grupos estratégicos permite visualizar a posição relativa de cada

grupo de acordo com determinados parâmetros. Ele consiste em dois eixos, com

níveis alto e baixo, que contenham dimensões críticas para analisar a indústria, ou

seja, aquelas que determinam barreiras de mobilidade principais. Essa análise

permite identificar grupos marginais, direção dos movimentos estratégicos,

tendências e previsão de reações (CARVALHO; LAURINDO, 2007).

Figura 2.4 – Mapa Ilustrativo da Indústria de Serra Americana

Fonte: Porter, 1987

2.1.3 Análise da Organização Passada a análise do ambiente competitivo e seus grupos estratégicos, as atenções

são voltadas para dentro da empresa. A criação de uma estratégia competitiva

coerente depende da identificação e desenvolvimento das principais competências

da organização. Este não é um trabalho fácil, porém imprescindível para o sucesso

no cenário competitivo.

2.1.3.1 Competências Essenciais

Grupo Profissional

Grupo com marcas

populares

Grupo com marcas

privadas

Revendedores Vendedores de artigos populares

Marca privada

Méd

iaA

lta

IMA

GEM

DE

QU

ALI

DA

DE

DA

M

AR

CA

32

Rabechini Jr. e Carvalho (2003) consideram vital identificar e desenvolver um

conjunto de esforço para construir-se uma vantagem competitiva que garanta

sucesso a organização. Segundo Prahalad e Hamel (1990), esse conjunto de

esforços são as competências essenciais (core competencies). No longo prazo, a

empresa será mais competitiva se construir essas competências mais rápido e com

menores custos que seus adversários. A corporação diversificada pode ser comparada a uma grande árvore. O tronco e os galhos maiores são os produtos essenciais (core products), os galhos menores são as unidades de negócio; as folhas, flores e frutos são os produtos finais. As raízes são as competências essenciais (core competencies), que têm por função distribuírem nutrientes e proporcionar estabilidade para a árvore (CARVALHO; LAURINDO, 2007, p.60).

Em cada nível da árvore há competição de mercado seguindo regras específicas.

Logo, ser líder em produtos finais não significa liderança em produtos essenciais,

por exemplo. Porém, ao ter posição dominante nestes últimos, a empresa molda-se

à evolução de aplicações e mercados finais, conseguindo economias de escala e

escopo. Vários produtos finais têm como componentes-chave produtos essenciais. A

forma como contribuem para gerar valor nos produtos finais é a materialização das

competências essenciais (CARVALHO; LAURINDO, 2007).

Com o passar do tempo, produtos finais perdem valor com o uso e tornam-se

obsoletos, pois são substituídos por outros mais modernos. Já as competências

essenciais são aprimoradas quando bem aplicadas ou compartilhadas. Caso

contrário “podem ser perdidas, pois o conhecimento também se deteriora” (Carvalho

e Laurindo, 2007, p.61).

Segundo Pralahad e Hamel (1990), é difícil construir uma liderança mundial baseada

em mais de cinco ou seis competências essenciais. Se uma corporação tem muitas

core competencies, para chegar às realmente relevantes, deve questionar se cada

uma delas fornece acesso a uma variedade de mercados, traz benefícios percebidos

pelos consumidores do produto final e se é difícil ser imitada pelos concorrentes

(CARVALHO; LAURINDO, 2007).

Um concorrente não consegue adquirir toda a complexa harmonização de

tecnologias individuais e habilidades necessárias para construir as competências

essenciais. Daí estas serem fundamentais para a elaboração da estratégia

(CARVALHO; LAURINDO, 2007).

33

2.1.3.2 Estratégias Competitivas Genéricas

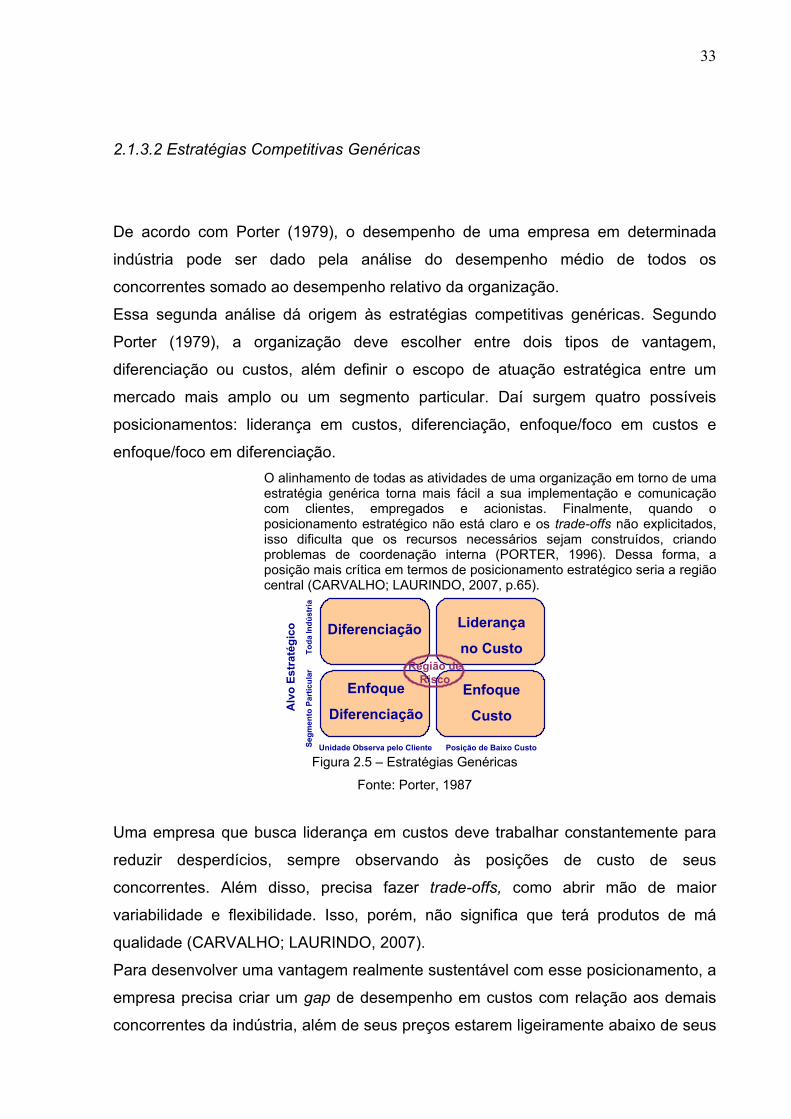

De acordo com Porter (1979), o desempenho de uma empresa em determinada

indústria pode ser dado pela análise do desempenho médio de todos os

concorrentes somado ao desempenho relativo da organização.

Essa segunda análise dá origem às estratégias competitivas genéricas. Segundo

Porter (1979), a organização deve escolher entre dois tipos de vantagem,

diferenciação ou custos, além definir o escopo de atuação estratégica entre um

mercado mais amplo ou um segmento particular. Daí surgem quatro possíveis

posicionamentos: liderança em custos, diferenciação, enfoque/foco em custos e

enfoque/foco em diferenciação. O alinhamento de todas as atividades de uma organização em torno de uma estratégia genérica torna mais fácil a sua implementação e comunicação com clientes, empregados e acionistas. Finalmente, quando o posicionamento estratégico não está claro e os trade-offs não explicitados, isso dificulta que os recursos necessários sejam construídos, criando problemas de coordenação interna (PORTER, 1996). Dessa forma, a posição mais crítica em termos de posicionamento estratégico seria a região central (CARVALHO; LAURINDO, 2007, p.65).

Figura 2.5 – Estratégias Genéricas

Fonte: Porter, 1987

Uma empresa que busca liderança em custos deve trabalhar constantemente para

reduzir desperdícios, sempre observando às posições de custo de seus

concorrentes. Além disso, precisa fazer trade-offs, como abrir mão de maior

variabilidade e flexibilidade. Isso, porém, não significa que terá produtos de má

qualidade (CARVALHO; LAURINDO, 2007).

Para desenvolver uma vantagem realmente sustentável com esse posicionamento, a

empresa precisa criar um gap de desempenho em custos com relação aos demais

concorrentes da indústria, além de seus preços estarem ligeiramente abaixo de seus

Diferenciação Liderança

no Custo

Enfoque

DiferenciaçãoEnfoque

Custo

Unidade Observa pelo ClienteSegm

ento

Par

ticul

ar

Alv

o Es

trat

égic

oTo

daIn

dúst

ria

Posição de Baixo Custo

Região de Risco

34

competidores. Com isso, aumenta-se a margem de lucro dos produtos. Caso a

empresa crie uma guerra por preços, toda lucratividade obtida com a redução dos

custos estará perdida (CARVALHO; LAURINDO, 2007).

A empresa que compete por custos deve constantemente monitorar o mercado, pois

caso os concorrentes consigam superar o gap ou quando há mudança de

tecnologia, as bases de liderança são abaladas e até perdidas (CARVALHO;

LAURINDO, 2007).

O segundo tipo de estratégia genérica é a diferenciação. Ao identificar quais

requisitos do produto os clientes estão dispostos a pagar mais para tê-lo

diferenciado, a empresa cobra um prêmio de preço (premium price). Com isso,

consegue maior rentabilidade devido a esse “bônus”. Porém, esse acréscimo no

preço deve referir-se apenas aos custos incorridos para a diferenciação. Para os

demais custos, deve ter uma gestão cuidadosa; caso contrário, estará eliminando a

margem obtida pelo prêmio de preço com custos excessivos (CARVALHO;

LAURINDO, 2007).

As bases de liderança são abaladas quando concorrentes conseguem imitar o alvo

da diferenciação ou esta perde importância por mudanças no ambiente. Além disso,

essa estratégia é mais arriscada que a de liderança em custos, já que o cliente pode

não estar disposto a pagar o prêmio de preço pela diferenciação escolhida pela

empresa (CARVALHO; LAURINDO, 2007).

Por fim, a estratégia genérica de enfoque, tanto em custo como em diferenciação,

guarda muitas semelhanças com as duas anteriores. O que a diferencia é o escopo

competitivo. Enquanto as estratégias de liderança buscam atingir todo o mercado, as

de enfoque procuram um segmento-alvo lucrativo e sustentável para exercer sua

estratégia. Com isso, conseguem um desempenho superior ao de suas concorrentes

com alvos multifacetados. A segmentação pode ser em função de um recorte

geográfico, ou escala, ou atividade que alcance um tipo de consumidor específico

(CARVALHO; LAURINDO, 2007).

Os trade-offs desta estratégia referem-se exatamente aos seguimentos-alvo, como,

por exemplo, decidir abandonar certos canais de distribuição. Caso estas escolhas

não resultem em valor para o cliente, o desempenho da organização pode ficar

abaixo da média da indústria (CARVALHO; LAURINDO, 2007).

35

2.1.3.3 Estratégia no Nível das Operações

Para que toda a organização consiga entender as decisões estratégicas, estas

precisam ser desdobradas até o nível da manufatura/operações.

Segundo Slack (1997), os objetivos de desempenho para que a função produção

possa contribuir com uma vantagem competitiva são: qualidade, rapidez,

confiabilidade, flexibilidade e custo. Para o autor (1999), a prioridade relativa de

cada objeto de desempenho é influenciada pela forma como a organização traduz

para a produção as necessidades de seus consumidores. De acordo com Hill (1990), existem dois tipos de critérios competitivos. Os ganhadores de pedidos são os que contribuem significativamente para a realização de um negócio, ou seja, para ganhar um pedido. Já os qualificadores de pedidos são aqueles aspectos da competitividade nos quais o desempenho da produção deve estar acima de um nível qualificador determinado para ser considerado pelo cliente (CARVALHO; LAURINDO, 2007, p.74).

Uma ferramenta apresentada por Slack (1993) para a identificação dos critérios

competitivos relevantes e sua comparação com os concorrentes é o modelo das

lacunas (gaps). O eixo horizontal da matriz apresenta o grau de importância do

critério. Já o eixo vertical, a comparação com concorrentes. O desempenho, de

acordo com sua posição no plano, estará em uma das quatro zonas de plano de

ação estratégica e horizonte de tempo para implementação: urgência, melhoria,

apropriada e excesso (CARVALHO; LAURINDO, 2007).

Esse modelo é constituído dos seguintes passos (CARVALHO; LAURINDO, 2007):

• Definir o que é importante para concorrer com eficácia, definindo quais devem

ser os objetivos/critérios. Para escolher a importância do critério para o cliente

utiliza-se a escala de valores da Tabela 2.4.

• Avaliar o desempenho real atingido nos critérios selecionados no passo anterior,

utilizando a escala de valores da Tabela 2.4. Tabela 2.4 – Escala de Importância e Desempenho

Escala Importância Desempenho

1 Proporciona uma vantagem crucial junto aos

clientes - é o principal impulso.

Consistente e consideravelmente melhor do

que nosso concorrente mais próximo.

2 Proporciona importante vantagem junto ao

cliente - é sempre considerado.

Consistente e claramente melhor que nosso

concorrente mais próximo.

36

3 Proporciona uma vantagem útil junto a

maioria dos clientes - é normalmente

considerado.

Consistente e marginalmente melhor do que

nosso concorrente.

4 Precisa estar pelo menos no nível do bom

padrão do setor industrial.

Com frequência marginalmente melhor do

que a maioria de nossos concorrentes.

5 Precisa estar em torno da média do padrão

do setor industrial.

Aproximadamente, o mesmo da maioria de

nossos concorrentes.

6 Precisa estar a pouca distância do restante

do setor industrial.

Com frequência, a uma distância curta atrás

de nossos principais concorrentes.

7 Normalmente, não é considerado pelos

clientes, mas pode tornar-se mais

importante no futuro.

Usual e marginalmente pior do que nossos

principais concorrentes.

8 Muito raramente é considerado pelos

clientes.

Usualmente, pior do que a maioria de

nossos principais concorrentes.

9 Nunca é considerado pelos clientes e

provavelmente nunca será.

Consideravelmente pior do que a maioria de

nossos concorrentes.

Fonte: Slack, 1993

• Identificar as lacunas (gaps) entre o que é importante para o cliente e o

desempenho atingido, guiando as prioridades para melhoria de desempenho.

• As prioridades para planos de ação que resultem em melhoria de desempenho

seguem a seguinte ordem: zona de urgência e zona de aperfeiçoamento, pois

ambas estão abaixo da linha de desempenho mínimo, conforme mostra a figura

2.6.

Figura 2.6 – Modelo das Lacunas (gaps)

Fonte: Carvalho e Laurindo, 2007

1

2

3

4

5

6

7

8

99 8 7 6 5 4 3 2 1

Melhor

que

O mesmo

que

Pior

que

Menos importante Qualificador Ganhador de Pedido

ImportânciaBaixa Alta

Des

empe

nho

Con

corr

ente

s

Clientes

LIMITE MÍNIMO DE DESEMPENHO

ZONA DE MELHORIA

ZONA DE URGÊNCIA

ZONA APROPRIADAZONA DE EXCESSO

37

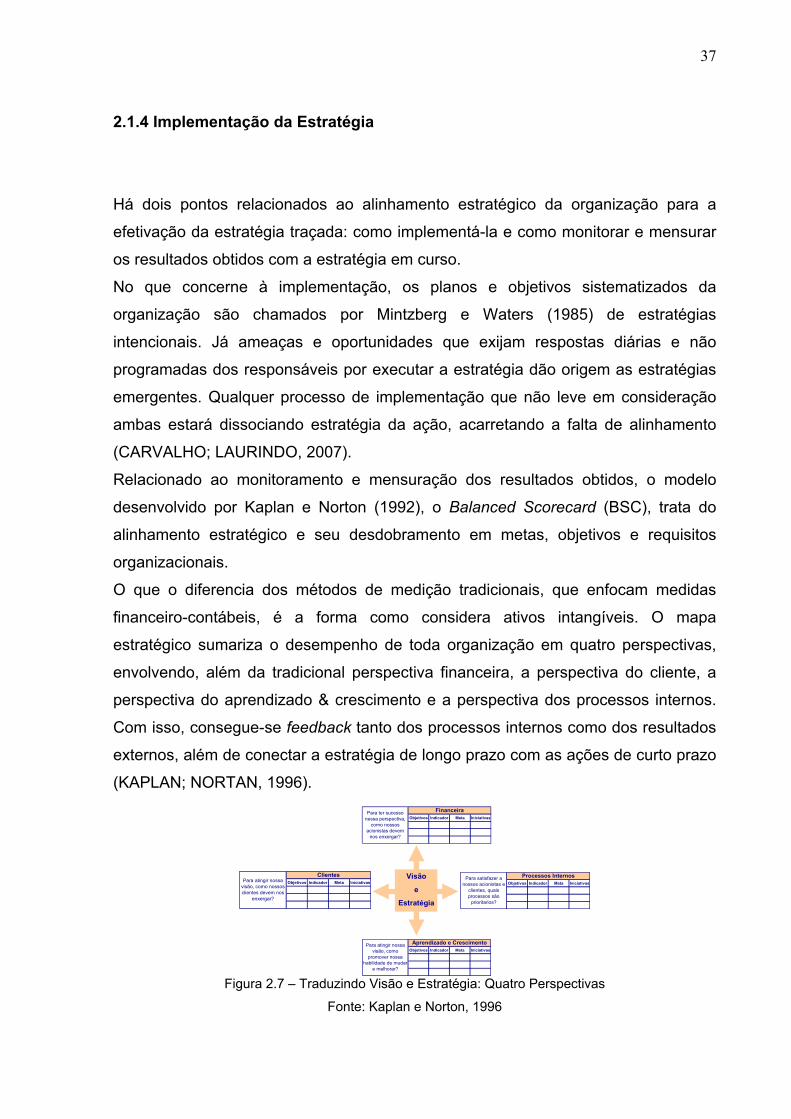

2.1.4 Implementação da Estratégia Há dois pontos relacionados ao alinhamento estratégico da organização para a

efetivação da estratégia traçada: como implementá-la e como monitorar e mensurar

os resultados obtidos com a estratégia em curso.

No que concerne à implementação, os planos e objetivos sistematizados da

organização são chamados por Mintzberg e Waters (1985) de estratégias

intencionais. Já ameaças e oportunidades que exijam respostas diárias e não

programadas dos responsáveis por executar a estratégia dão origem as estratégias

emergentes. Qualquer processo de implementação que não leve em consideração

ambas estará dissociando estratégia da ação, acarretando a falta de alinhamento

(CARVALHO; LAURINDO, 2007).

Relacionado ao monitoramento e mensuração dos resultados obtidos, o modelo

desenvolvido por Kaplan e Norton (1992), o Balanced Scorecard (BSC), trata do

alinhamento estratégico e seu desdobramento em metas, objetivos e requisitos

organizacionais.

O que o diferencia dos métodos de medição tradicionais, que enfocam medidas

financeiro-contábeis, é a forma como considera ativos intangíveis. O mapa

estratégico sumariza o desempenho de toda organização em quatro perspectivas,

envolvendo, além da tradicional perspectiva financeira, a perspectiva do cliente, a

perspectiva do aprendizado & crescimento e a perspectiva dos processos internos.

Com isso, consegue-se feedback tanto dos processos internos como dos resultados

externos, além de conectar a estratégia de longo prazo com as ações de curto prazo

(KAPLAN; NORTAN, 1996).

Figura 2.7 – Traduzindo Visão e Estratégia: Quatro Perspectivas

Fonte: Kaplan e Norton, 1996

Objetivos Indicador Meta IniciativasPara ter sucesso

nessa perspectiva, como nossos

acionistas devem nos enxergar?

Financeira

Objetivos Indicador Meta IniciativasPara atingir nossa visão, como nossos clientes devem nos

enxergar?

ClientesObjetivos Indicador Meta Iniciativas

Para satisfazer a nossos acionistas e

clientes, quais processos são

prioritarios?

Processos Internos

Objetivos Indicador Meta IniciativasPara atingir nossa

visão, como promover nossa

habilidade de mudar e melhorar?

Aprendizado e Crescimento

Visão

e

Estratégia

38

A perspectiva financeira define os objetivos de longo prazo da unidade de negócio,

não se limitando aos objetivos de lucratividade. Contudo, geralmente as três

medidas mais comuns são: crescimento da receita e mix, redução de

custos/melhoria da produtividade e utilização dos ativos/estratégia de investimento

(CARVALHO; LAURINDO, 2007).

A perspectiva do cliente mede uma série de parâmetros genéricos, como satisfação

dos clientes, retenção de clientes ou conquista de novos clientes. Um fraco

desempenho pode significar um declínio futuro, mesmo com indicadores financeiros

se mostrando favoráveis (CARVALHO; LAURINDO, 2007).

A perspectiva dos processos internos identifica processos críticos. Estes são chaves

para capacitar o negócio a entregar a proposição de valor do segmento-alvo e

satisfazer as expectativas dos clientes (CARVALHO; LAURINDO, 2007).

Por fim, a perspectiva de aprendizagem e crescimento dá sustentação, no longo

prazo, aos requisitos necessários para atingirem-se os objetivos em outras

perspectivas. Suas medidas podem ser pessoal, sistemas e procedimentos

(KAPLAN; NORTON, 1996).

2.2 Inovação em Serviços Atualmente, empresas de serviços buscam melhorar suas atividades como formas

de diferenciar suas operações de concorrentes tradicionais e possíveis novos

competidores. Com isso, procuram atender melhor os clientes e atrair novos

usuários. Porém, a grande parte destas melhorias é incremental, caracterizando

mais a busca por eficiência operacional do que a criação de uma nova estratégia

(BARRY et al, 2006; GRIFFIN, 1997; MENOR, 2000).

Dificilmente uma companhia desenvolve um serviço que cria um mercado totalmente

novo. Ou até mesmo remodela um serviço de forma a gerar novas vantagens,

impossíveis de serem atingidas com a configuração atual. Esses dois tipos de

inovação têm potencial de crescimento e lucratividade bem maior do que a simples

imitação ou melhorias incrementais de processos de serviços (BARRY et al, 2006).

39

Define-se inovação em serviços quando um sistema de operações e atividades é

modificado ou desenvolvido de forma a atender demandas antes indisponíveis para

os clientes. Essa inovação é percebida pelos usuários na forma de um novo conceito

de serviço, mudanças em aspectos organizacionais ou nos resultados do serviço

(LOVELOCK, 1984; GADREY; GALLOUJ; WEINSTEIN, 1995; TAX; STUART, 1997).

Já o redesenho de serviços é um tipo específico de inovação, no qual há

reconstituição, rearranjo ou substituição de processos que constituem o serviço

antigo (QUAGGIO; SILVA, 2007).

2.2.1 Características Fundamentais e sua Influência no Desenvolvimento de Novos Serviços Uma das dificuldades de ter sucesso no desenvolvimento de um novo serviço é

prever e, conseqüentemente, inserir as influências de suas características

fundamentais nas especificações do mesmo. Quaggio e Silva (2007) apontam cinco

influências da intangibilidade, inseparabilidade, heterogeneidade e perecibilidade

que afetam de maneira positiva ou negativa o desempenho do novo serviço após

sua implementação.

2.2.1.1 Intangibilidade

A primeira e mais reconhecida característica dos serviços é a intangibilidade.

Diferentemente de objetos, serviços não podem ser sentidos ou tocados, já que

represem performances. Lovelock e Gummesson (2004) apontam dois tipos de

intangibilidade. A física é a dificuldade em sentir ou tocar o serviço. Já a mental

representa a dificuldade de imaginar os resultados do serviço (QUAGGIO; SILVA,

2007).

Da intangibilidade mental deriva a dificuldade para o usuário conhecer, avaliar,

interpretar e decidir por um conceito e uma operação de serviços pela primeira vez,

40

sem nunca antes ter tido contato com o mesmo (MCDOUGLAS; SNETSINGER,