estatistica aplicada à gestão

DESCRIPTION

Estatistica aplicada à gestãoTRANSCRIPT

ESTATÍSTICAAPLICADA À GESTÃO

ESTATÍSTICAAPLICADA À GESTÃO

João Veríssimo Lisboa

Mário Gomes Augusto

Pedro Lopes FerreiraJoão Veríssim

o Lisboa

Mário G

omes A

ugusto

Pedro Lopes Ferreira

João Veríssimo Lisboa licenciou-se em Finanças pelo ISEG (1974) e possui o PhD em Industrial Ma-nagement (1988) pela Universidade de Clemson (USA), sendo atualmente docente da Faculdade de Economia da Universidade de Coimbra (FEUC). Foi bolseiro da AID e Visiting Fulbright Professor. Na FEUC tem lecionado a disciplina de Cálculo Finan-ceiro e Estatística entre outras, e exercido também diversos cargos de gestão. É investigador do Institu-to de Sistemas e Robótica (Pólo de Coimbra), sendo nesta unidade responsável pelo grupo de Gestão de Operações. Tem diversos trabalhos publicados em revistas científicas, nacionais e internacionais, as-sim como alguns livros.

Mário Gomes Augusto licenciou-se em Economia (1991) e Doutorou-se em Gestão de Empresas (2004) pela Faculdade de Economia da Universi-dade de Coimbra, sendo atualmente docente nesta instituição. Leciona um grupo de disciplinas da área financeira, fazendo também parte, como investiga-dor, do grupo de Gestão de Operações do Instituto de Sistemas e Robótica (Pólo de Coimbra). Tem di-versos trabalhos publicados em revistas científicas, nacionais e internacionais, assim como alguns li-vros. É detentor do prémio Rogério Fernandes Fer-reira, edição de 2007.

Pedro Lopes Ferreira licenciou-se em Matemática Aplicada pela FCTUC (1976) e possui o PhD Indus-trial Engineering pela Universidade de Wisconsin--Madison, EUA (1990). É atualmente docente da Faculdade de Economia da Universidade de Coim-bra. Nesta Faculdade tem lecionado disciplinas de Estatística e na área da medição de resultados em saúde e das politicas e sistemas de saúde. É Diretor do Centro de Estudos e Investigação em Saúde da Universidade de Coimbra, Coordenador do Obser-vatório Português dos Sistemas de Saúde, Membro fundador do Capítulo IberoAmericano da Internatio-nal Society of Quality of Life. Tem diversos trabalhos publicados em revistas científicas nacionais e inter-nacionais, assim como alguns livros.

ISBN: 978-972-788-448-3

ESTATÍSTICAAPLICADA À GESTÃOO ensino da estatística em qualquer dos ciclos do ensino da Gestão tem estado sempre presente, refletindo, assim, a importância desta matéria na formação dos gestores. Apesar de ser um livro de características essencialmente pedagógicas, o seu público alvo será os alunos que frequentam as disciplinas de estatística em qualquer dos níveis do ensino superior. No entanto, dada a natureza aplicada do seu conteúdo, também poderá ser um instrumento útil para os responsáveis pela gestão das empresas, nome-adamente na análise de situações que incluem cenários de incerteza.

Considerando a enorme abrangência da estatística e o público a que nos dirigimos, neste texto, para além de quatro capítulos clássicos geralmente destina dos aos alu-nos de licenciatura, decidimos também incluir um que trata o tema das componentes principais e análise fatorial e, um outro, destinado ao estudo dos modelos de equações estruturais, capítulos estes, especialmente dirigidos aos alunos de MBA, doutoramento e investigadores em geral.

Em cada um dos capítulos são apresentados exemplos práticos para melhor compreen-são dos assuntos abordados.

www.vidaeconomica.pt

Visite-nos emlivraria.vidaeconomica.pt 9 789727 884483

ISBN 978-972-788-448-3

OUTRAS OBRAS DOS AUTORES PUBLICADAS PELA VIDA ECONÓMICA:

- Gestão de Operações de João Veríssimo Lisboa e Mário Gomes Augusto

- Introdução à Gestão de Organizações de João Veríssimo Lisboa, Arnaldo Coelho, Filipe

Coelho, Filipe Almeida e outros

- Cálculo Financeiro de João Veríssimo Lisboa e Mário Gomes Augusto

Nota prévia

O ensino da estatística em qualquer dos ciclos do ensino da Gestão tem estado sempre presente, refletindo, assim, a importância desta matéria na formação dos gestores. É abundante a literatura existente sobre esta disciplina, sendo também volumosa a quantidade de temas a tratar. Faltava no entanto, em português, um livro que reunisse não só aquelas matérias tradicionalmente incluídas nos curricula dos cursos de gestão ao nível do primeiro ciclo, mas também conteúdos de natureza mais avançada, que nestes últimos anos têm vindo a ser objeto de uma grande utilização, quer ao nível da investigação, quer em trabalhos aplicados.

Partimos do princípio que os utilizadores deste livro já têm alguns conhecimentos básicos de estatística, sem descurar no entanto aqueles leitores que, por terem terminado os seus estudos superiores de gestão há mais tempo ou por lacunas na aprendizagem desta disciplina, não têm presentes alguns conceitos considerados fundamentais para a compreensão de matérias mais avançadas. Incluímos para este efeito os três capítulos iniciais que procuram precisamente ir ao encontro destes leitores e ao mesmo tempo refrescar a memória daqueles que já são mais conhecedores dos temas ali tratados.

Este é um livro de características essencialmente pedagógicas, pelo que o seu pú-blico alvo serão os alunos que frequentam as disciplinas de estatística, incluídas não só nos planos curriculares das licenciaturas em Gestão, mas também dos cursos de pós-graduação, nomeadamente MBA e programas de doutoramento nesta área. No entanto, dada a natureza aplicada do seu conteúdo, também poderá ser um instrumento útil para os responsáveis pela gestão das empresas, nomeadamente na análise de situações que incluem cenários de incerteza.

Considerando a enorme abrangência da estatística e o público alvo, decidimos incluir neste texto, para além dos quatro capítulos clássicos geralmente destina-dos aos alunos do primeiro ciclo, o capítulo V, dedicado à análise da variância (Métodos de Taguchi), o capítulo VI, que aborda a estatísticas não paramétricas, o capítulo VII, que trata o tema das componentes principais e análise fatorial, e o capítulo VIII destinado ao estudo dos modelos de equações estruturais, capítulos estes especialmente dirigidos aos alunos de MBA e doutoramento.

O livro está assim organizado em oito capítulos, tendo cada um deles, no final, um conjunto de exercícios de aplicação que permitirão aos alunos testar os conheci-mentos adquiridos.

Antes de terminar esta nota introdutória, gostaríamos de deixar uma palavra de agradecimento a um conjunto de instituições, fundamentais na formação acadé-mica dos autores, que tornaram possível este livro, nomeadamente a Universidade de Clemson (EUA), a Universidade de Wisconsin (EUA), o Instituto de Sistemas e Robótica (Pólo de Coimbra), a Universidade de Coimbra, a Universidade da Beira Interior, a Fundação Luso-Americana e o Centro de Estudos e Investigação em Saúde da Universidade de Coimbra.

Uma palavra de agradecimento à Editora “Vida Económica” pela disponibilidade e a coragem que teve para a edição deste livro.

Os autoresCoimbra, outubro de 2011

JVLMGAPLF

CAPÍTULO IFunções de distribuição

Estatística aplicada à Gestão 11

Capítulo IIntrodução

I – Funções de distribuição

1.1 – Introdução

No dia a dia de uma empresa ocorrem numerosos acontecimentos aos quais podemos associar valores numéricos, por exemplo as vendas mensais, o volume de produção diário, o número de peças produzidas com defeito, etc. Os valores que estes acontecimentos assumem são na maior parte dos casos incertos, isto é, só se conhecem depois de se verificarem. Do mesmo modo, quando simulamos um sistema ou parte dele, os resultados a que chegamos são inicialmente desconhecidos. O modelo que construímos dá origem a resultados que esperamos que se aproximem daqueles que seriam encontrados se pudéssemos ter observado a realidade. Para que esta situação se verifique, terá que haver o cuidado de elaborar um modelo que não só possua uma estrutura que traduza a realidade física do sistema, mas também que inclua um conjunto de instruções de modo a que os componentes do modelo se comportem de acordo com as leis da incerteza que regulam o sistema real. Se assim acontecer, o modelo produzirá resultados que se aproximam do sistema ou subsistema real que procura simular e, por conseguinte, também desconhecidos antes da sua realização. Só sabemos os resultados do exercício económico de uma empresa depois do encerramento do ano, do mesmo modo que só depois de termos simulado durante um determinado período de tempo o processo produtivo de uma empresa, poderemos estimar o número de peças defeituosas que se produziram. A única diferença quando utilizamos simulação é no maior controlo não só sobre as componentes do modelo, mas também do tempo necessário para a obtenção dos resultados que pretendemos. Em qualquer dos casos, seja ela uma situação real ou simulada, há acontecimentos que dão origem a resultados que são desconhecidos antes da sua realização. Aos acontecimentos que se encontram nestas condições chamam-se “acontecimentos aleatórios”. À variável numérica que assume valores

Capítulo I Funções de distribuição

12

relacionados com os resultados possíveis dum acontecimento ou experiência aleatória, chama-se “variável aleatória”.

As variáveis aleatórias podem classificar-se em discretas e contínuas. Uma variável aleatória diz-se discreta se os valores numéricos asso-ciados a cada acontecimento forem numeráveis; diz-se contínua se puder assumir quaisquer valores dentro de um determinado intervalo. Exemplos de variáveis aleatórias discretas são a produção diária de uma máquina, o número de encomendas atrasadas durante uma se-mana, a quantidade de encomendas recebidas num determinado dia, etc. São exemplos de variáveis aleatórias contínuas a quantidade de líquido contido numa garrafa de refrigerante, o tempo de duração de uma lâmpada, o intervalo de tempo entre a chegada consecutiva de dois clientes, etc.

Perante estes fenómenos, torna-se assim importante conhecer o com-portamento de algumas variáveis aleatórias que lhe estão associadas, nomeadamente aquelas que se encontram ligadas a acontecimentos muito frequentes na gestão corrente das empresas. Vejamos em primeiro lugar algumas características gerais das variáveis aleatórias.

1.2 Conceitos básicos sobre probabilidades

1.2.1 O conceito de probabilidade

A definição clássica diz-nos que a probabilidade de um acontecimento é um número compreendido entre 0 e 1 (inclusive), que reflete a pos-sibilidade de ocorrência desse acontecimento, quando o fenómeno a observar pode ser repetido nas mesmas condições e num número indefinido de vezes. De acordo com a definição de Laplace1, a medida

1 - Pierre-Simon, Marquês de Laplace (1749-1827), famoso matemático e astrónomo fran-cês. Em 1812 publica o livro “Théorie analytique des probabilités”.

Estatística aplicada à Gestão 13

Capítulo IIntrodução

dessa possibilidade de ocorrência, que se denomina de probabilidade do acontecimento, obtém-se através do quociente entre o número de casos favoráveis e o número total de casos igualmente possíveis. De-signando por A um acontecimento qualquer, a probabilidade da sua ocorrência P(A) será então dada por

4

de encomendas recebidas num determinado dia, etc. São exemplos de variáveis

aleatórias contínuas a quantidade de líquido contido numa garrafa de refrigerante, o

tempo de duração de uma lâmpada, o intervalo de tempo entre a chegada consecutiva de

dois clientes, etc.

Perante estes fenómenos, torna-se assim importante conhecer o comportamento de

algumas variáveis aleatórias que lhe estão associadas, nomeadamente aquelas que se

encontram ligadas a acontecimentos muito frequentes na gestão corrente das empresas.

Vejamos em primeiro lugar algumas características gerais das variáveis aleatórias.

1.2 CONCEITOS BÁSICOS SOBRE PROBABILIDADES

1.2.1 O conceito de probabilidade

A definição clássica diz-nos que a probabilidade de um acontecimento é um número

compreendido entre 0 e 1 (inclusive), que reflete a possibilidade de ocorrência desse

acontecimento, quando o fenómeno a observar pode ser repetido nas mesmas condições

e num número indefinido de vezes. De acordo com a definição de Laplace1, a medida

dessa possibilidade de ocorrência, que se denomina de probabilidade do acontecimento,

obtém-se através do quociente entre o número de casos favoráveis e o número total de

casos igualmente possíveis. Designando por A um acontecimento qualquer, a

probabilidade da sua ocorrência P(A), será então dada por

NnAP

representando n o número de casos favoráveis e N o de casos possíveis. Por

acontecimento, que passaremos a representar por letras maiúsculas A, B, C, etc.,

designamos um subconjunto do universo das observações, espaço de resultados ou

população (Ω). O próprio universo é um acontecimento bem como o conjunto vazio

(Ø).

1 Pierre-Simon, Marquês de Laplace (1749-1827), famoso matemático e astrónomo francês. Em 1812 publica o livro “Théorie analytique des probabilités”.

Comentário [Lince1]: reflecte convertido para reflete

representando n o número de casos favoráveis e N o de casos possíveis. Por acontecimento, que passaremos a representar por letras maiúsculas A, B, C, etc., designamos um subconjunto do universo das observa-ções, espaço de resultados ou população (Ω). O próprio universo é um acontecimento certo, bem como o conjunto vazio (Ø) correspondente a um acontecimento impossível.

Em termos matemáticos podemos também dizer que a probabilidade é uma função P que satisfaz as seguintes condições:

P(Ø) = 0 e P(Ω) = 1; P(A) є [0 1] .

Se A1 e A2 forem dois acontecimentos disjuntos, isto é, A1 ∩ A2 = Ø, então

( ) ( ) ( )2121 APAPAAP +=

Destas condições podemos obter outras, como por exemplo:

- A soma da probabilidade de um acontecimento com a proba-bilidade do acontecimento contrário é igual à unidade, isto é, ( ) ( )APAP −= 1 ;

- Se BA ⊂ então P(A) ≤ P(B);

- Quaisquer que sejam A e B, ( ) ( ) ( ) ( )BAPBPAPBAP −+=

- ( ) =⇔=

∑==

ji

n

ii

n

ii AAAPAP

11

Ø, ∀≤nji,

com ji ≠ .

Capítulo I Funções de distribuição

14

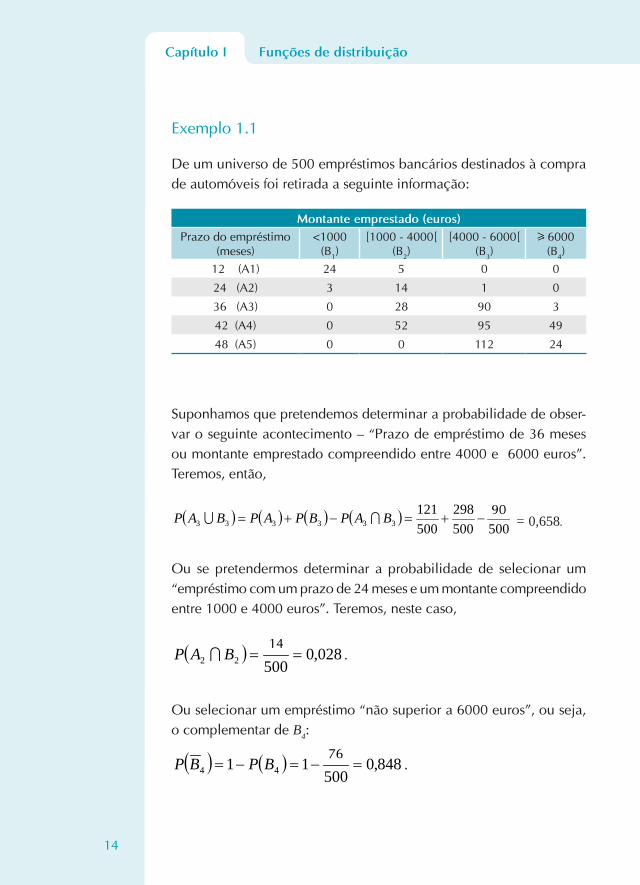

Exemplo 1.1

De um universo de 500 empréstimos bancários destinados à compra de automóveis foi retirada a seguinte informação:

Montante emprestado (euros)Prazo do empréstimo

(meses)<1000

(B1)[1000 - 4000[

(B2)[4000 - 6000[

(B3) 6000(B4)

12 (A1) 24 5 0 0

24 (A2) 3 14 1 0

36 (A3) 0 28 90 3

42 (A4) 0 52 95 49

48 (A5) 0 0 112 24

Suponhamos que pretendemos determinar a probabilidade de obser-var o seguinte acontecimento – “Prazo de empréstimo de 36 meses ou montante emprestado compreendido entre 4000 e 6000 euros”. Teremos, então,

( ) ( ) ( ) ( )50090

500298

500121

333333 −+=−+= BAPBPAPBAP 90

= 0,658.

Ou se pretendermos determinar a probabilidade de selecionar um “empréstimo com um prazo de 24 meses e um montante compreendido entre 1000 e 4000 euros”. Teremos, neste caso,

( ) 028,050014

22 ==BAP 14

.

Ou selecionar um empréstimo “não superior a 6000 euros”, ou seja, o complementar de B4:

( ) ( ) 848,05007611 44 =−=−= BPBP76

.

Estatística aplicada à Gestão 15

Capítulo IIntrodução

Ou ainda se pretendermos calcular a probabilidade de encontrar um empréstimo com um “prazo inferior ou igual a 42 meses”. Neste caso, teremos

( ) ( ) ( ) ( )[ ] 336,0272,0392,0111 545454 =−−=+−=−= APAPAAPAAP .

1.2.2. Leis de De Morgan

Dados dois acontecimentos A e B, a não realização de um ou outro leva-nos a poder concluir da não realização de nenhum deles. Esta afir-mação pode ser traduzida em termos matemáticos da seguinte maneira,

BABA = [1.1]

Podemos também afirmar que a não realização conjunta de nenhum deles leva-nos a poder concluir ser equivalente a que não se realize pelo menos um deles. Em termos matemáticos, teremos

BABA = [1.2]

Estas duas expressões são conhecidas por leis de De Morgan2 e têm muita utilidade na demonstração de relações de lógica e no cálculo de probabilidades.

Exemplo 1.2

Suponhamos que A e B são dois acontecimentos independentes e que P(A)=0,4 e P(B) = 0,5. Verifiquemos as leis de De Morgan:

2 - Augustus De Morgan (1806 - 1871), matemático inglês.

Capítulo I Funções de distribuição

16

A primeira

( ) ( )[ ] ( ) ( ) ( ) ( )[ ] ( ) 30,02,05,04,0111 =−+−=×−+−=−= BPAPBPAPBAPBAP 0,30

( ) ( ) ( ) ( )[ ] ( )[ ] 30,05,06,011 =×=−×−=×= BPAPBPAPBAP 0,30

A segunda

( ) ( ) ( ) ( ) 8,05,04,0111 =×−=×−=−= BPAPBAPBAP

( ) ( ) ( ) ( ) ( ) 8,05,06,05,06,0 =×−+=×−+= BPAPBPAPBAP

1.2.3 Probabilidade condicionada

Sejam A e B dois acontecimentos quaisquer, com P(B)>0, então a pro-babilidade condicionada de A dado B, que se representa por P(A/B), é definida pela expressão

P(A/B) ( ) ( )( )BP

BA/B PAP = [1.3]

Desta definição resulta imediatamente que

P(A∩B) = P(A/B)×P(B) [1.4]

A probabilidade condicionada encontra-se ilustrada no diagrama de Venn (Figura 1.1).

Estatística aplicada à Gestão 17

Capítulo IIntrodução

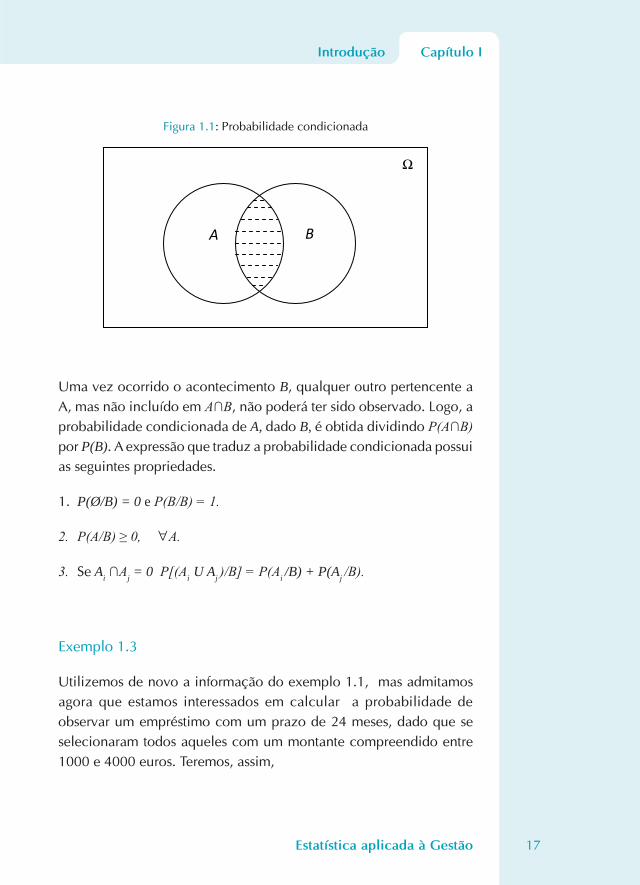

Figura 1.1: Probabilidade condicionada

Ω

A B

Uma vez ocorrido o acontecimento B, qualquer outro pertencente a A, mas não incluído em A∩B, não poderá ter sido observado. Logo, a probabilidade condicionada de A, dado B, é obtida dividindo P(A∩B) por P(B). A expressão que traduz a probabilidade condicionada possui as seguintes propriedades.

1. P(Ø/B) = 0 e P(B/B) = 1.

2. P(A/B) ≥ 0, nji ≤

∀,

A.

3. Se Ai ∩Aj = 0 P[(Ai U Aj )/B] = P(Ai /B) + P(Aj /B).

Exemplo 1.3

Utilizemos de novo a informação do exemplo 1.1, mas admitamos agora que estamos interessados em calcular a probabilidade de observar um empréstimo com um prazo de 24 meses, dado que se selecionaram todos aqueles com um montante compreendido entre 1000 e 4000 euros. Teremos, assim,

Capítulo I Funções de distribuição

18

( ) ( )( ) 141,0

9914

5009950014

/2

2222 ====

BPBAPBAP 14

14

.

Dois acontecimentos dizem-se independentes se

P(A/B) = P(A),

o que significa que o conhecimento do acontecimento B não tem qualquer influência na observação de A. Se dois acontecimentos forem independentes da expressão 1.1, retira-se imediatamente que

P(A∩B) = P(A) × P(B).

1.2.4 Teorema de Bayes

Suponhamos que os acontecimentos A1 , A2 , A3 , ... An constituem uma partição do espaço de resultados (Figura 1.2).

Figura 1.2: Partição do espaço de resultados Ώ

A1

A2

A3

A4

A5

A… Ώ

Estatística aplicada à Gestão 19

Capítulo IIntrodução

Como aqueles subconjuntos constituem uma partição de Ώ , então

nji ≤∀,

Ai ∩ Aj = Ø com (i ≠ j),

verificando-se também que

n

i 1iA

=

= Ώ.

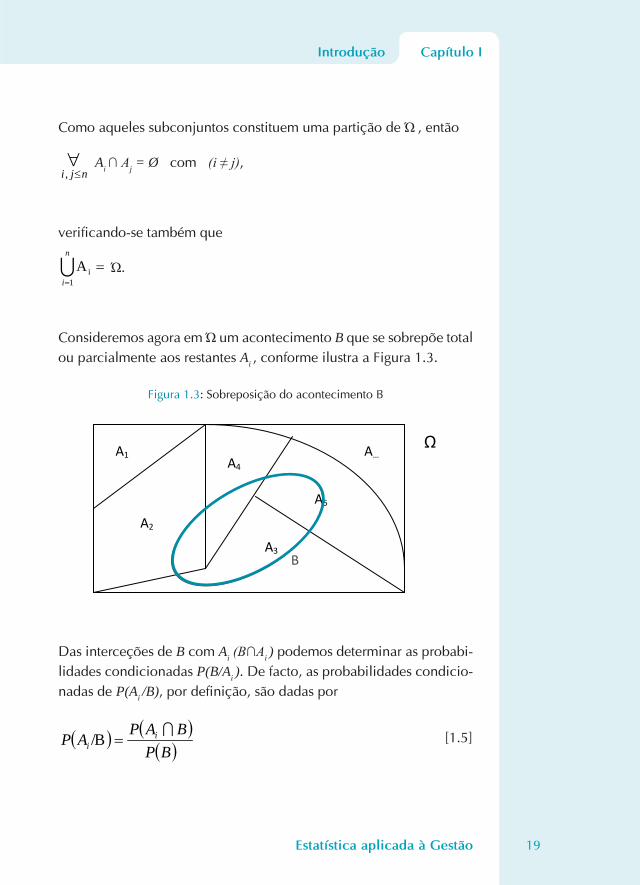

Consideremos agora em Ώ um acontecimento B que se sobrepõe total ou parcialmente aos restantes Ai , conforme ilustra a Figura 1.3.

Figura 1.3: Sobreposição do acontecimento B

Ώ A1

A2

A3

A4

A5

A…

Figura 1.3: Sobreposição do acontecimento B

B

Das interceções de B com Ai (B∩Ai ) podemos determinar as probabi-lidades condicionadas P(B/Ai ). De facto, as probabilidades condicio-nadas de P(Ai /B), por definição, são dadas por

( ) ( )( )BP

BAPAP i

i

=/B [1.5]

Capítulo I Funções de distribuição

20

Mas vejamos como podemos exprimir esta expressão apenas em função das probabilidades condicionadas P(B/Ai ) e P(Ai ).

Ora, como sabemos, ⊂B , logo ∩B = B. Mas n

i 1iA

=

= , então

( )( ) ( ) ( ) ( )BABABABA

BAAAAB

ni

ni

... ...

32

32

==

Mas como os acontecimentos Ai são uma partição de Ω, (Ai∩B), para i = 1, 2, 3, ...,n), são acontecimentos disjuntos, logo

P(B) = P(A1∩B) + P(A2∩B) + P(A3∩B) + ...+ P(An∩B) .

Mas P(Ai∩B) = P(Ai)P(B/Ai), para i = 1, 2, 3, ...,n, logo a expressão 1.5 pode ser escrita da seguinte maneira

ou seja

( ) ( ) ( )

( ) ( )∑=

= n

1ii

i

/AP

/A/

i

ii

ABP

BPAPBAP [1.6]

Expressão que nos permite calcular as probabilidades P(Ai /B) se forem conhecidas P(B/Ai ) e que se denomina por fórmula de Bayes3.

3 - Thomas Bayes (1702 - 1761), matemático inglês.

Estatística aplicada à Gestão 553

Índice

Índice Sistemático

CAPÍTULO I: Funções de distribuição1.1 Introdução................................................................................ 11

1.2 Conceitos básicos sobre probabilidades ...................................12

1.2.1 O conceito de probabilidade ..........................................12

1.2.2. Leis de De Morgan .........................................................15

1.2.3 Probabilidade condicionada ...........................................16

1.2.4 Teorema de Bayes ...........................................................18

1.3 Função de distribuição de uma variável aleatória ....................22

1.3.1 A função de distribuição de uma variável aleatória discreta 22

1.3.2 Valor esperado de X ........................................................24

1.3.3. Variância de X ................................................................25

1.3.4 A função de distribuição de uma variável aleatória contínua 27

1.4 Distribuições teóricas mais importantes ...................................30

1.4.1 Distribuição binomial......................................................30

1.4.2 Distribuição de Poisson ...................................................34

1.4.3 Aproximação da Binomial à Poisson ...............................37

1.4.4 Distribuição exponencial ................................................38

1.4.5 Distribuição uniforme .....................................................40

1.4.6 Distribuição normal ........................................................42

1.4.8 Distribuição do Qui‑quadrado (c2) .................................48

1.4.9 Distribuição t de Student .................................................51

1.4.10 Distribuição F de Snedecor ...........................................53

1.5 Distribuições obtidas por amostragem .....................................55

1.5.1 Introdução .......................................................................55

1.5.2 Distribuição da média de uma amostra ...........................57

1.5.3 A dimensão da amostra e a distribuição por amostragem 59

1.5.4 Distribuição da diferença entre médias de amostras

de universos normais .......................................................60

1.6 Exercícios de aplicação ............................................................62

554

Índice

CAPÍTULO II: Intervalos de confiança e ensaios de hipóteses2.1 Introdução................................................................................792.2 Intervalos de confiança para a média de uma população ........792.3 Ensaio de hipóteses para a média da população ......................862.4 Erro tipo I e erro tipo II .............................................................902.5 Testes de hipóteses da média para amostras

de pequena dimensão ..............................................................932.6 Inferência sobre a diferença entre as médias

de duas populações normais ....................................................942.6.1 Amostras de grande dimensão .........................................942.6.2 Amostras de pequena dimensão ......................................99

2.7 Inferência sobre e diferença entre as médias de duaspopulações com base em amostras correlacionadas ..............103

2.8 Inferência acerca da variância duma população normal ........1062.8.1 Intervalo de confiança para ........................................1062.8.2 Teste de hipóteses para ...............................................1092.8.3 Teste para comparar a igualdade entre duas variâncias . 111

2.9 Inferência acerca da diferença entre as proporçõesde duas populações................................................................ 114

2.10 A dimensão da amostra ........................................................ 1182.11 Exercícios de aplicação ........................................................ 119

CAPÍTULO III: Regressão linear simples3.1 Introdução..............................................................................1253.2 O método dos mínimos quadrados ........................................1273.3 A variância do erro .................................................................1363.4 O quadro da análise da variância ..........................................1393.5 O coeficiente de determinação ..............................................1423.6 Análise à significância do modelo ..........................................1453.7 Inferência sobre os parâmetros da regressão ..........................146

3.7.1 Teste de hipótese para b1 ...............................................1463.7.2 Teste de hipóteses para b0 .............................................149

Estatística aplicada à Gestão 555

Índice

3.7.3 Intervalos de confiança para b0 e b1 .............................1503.7.4 Intervalos de confiança para previsões de Y ..................151

3.8 Formulação matricial .............................................................1553.9. Exercícios de aplicação .........................................................163

CAPÍTULO IV: O modelo de regressão linear múltipla4.1 A estimativa dos parâmetros do modelo .................................1734.2 A variância do erro .................................................................1784.3 O coeficiente de determinação ..............................................1804.4 O coeficiente de determinação ajustado ................................1834.5 O coeficiente de determinação parcial ..................................1844.6 Inferência sobre os parâmetros da regressão ..........................185

4.6.1 Teste da significância do modelo...................................1864.6.2 Inferência acerca de cada um dos parâmetros da regressão .........................................................1884.6.3 Previsão de Y .................................................................190

4.7 A generalização do teste de significância global da regressão 1944.8 Variáveis fictícias ....................................................................1984.9 Análise dos valores residuais ..................................................202

4.9.1 A utilização de gráficos .................................................2024.9.2 A estatística Durbin‑Watson ..........................................2064.9.3 A eliminação da autocorrelação ....................................210

4.10 A multicolinearidade ............................................................ 2114.10.1 O problema da multicolinearidade ............................. 2114.10.2 Medidas a tomar na presença de multicolinearidade ..2164.10.3 A regressão Ridge ........................................................218

4.11 Heterocedasticidade dos erros .............................................2254.11.1 Teste Goldfeld‑Quandt ................................................2254.11.2 Transformação de variáveis .........................................226

4.12 Exercícios de aplicação ........................................................229

556

Índice

CAPÍTULO V: Análise da Variância5.1 Introdução..............................................................................2475.2 Experiências simples completamente aleatórias .....................2485.3 Teste das médias de Newman‑Kewls ......................................2585.4 Experiências simples aleatórias com blocos ...........................2615.5 A falta de uma ou mais observações ......................................2665.6 Experiências aleatórias com mais de um fator .......................2695.7 O modelo de análise das experiências com mais de um fator 275

5.7.1 Experiências com mais de dois fatores ..........................2815.7.2 Experiências com dois fatores e apenas

uma observação por célula ..........................................2865.8 Experiências com três fatores ................................................2875.9 Experiências com dois níveis por fator ..................................2905.10 Método de Yates ..................................................................299

5.10.1 Experiências com três fatores a dois níveis .................3015.11 Experiências para qualquer número de fatores a dois níveis .3055.12 Teste de Bartlett para comparar a igualdade

entre mais de duas variâncias ..............................................3065.13 Exercícios de aplicação ........................................................ 311

CAPÍTULO VI: Estatísticas não paramétricas6.1 Introdução..............................................................................3236.2 Comparação de duas populações: o teste da soma ordenada

de Wilcoxon para duas amostras independentes ....................3246.3 Comparação de duas populações: teste de Wilcoxon para

os pares de diferenças ordenadas (Wilcoxon signed rank testfor the paired difference experiment) ......................................332

6.4 O teste de Kruskal‑Wallis para comparar a localizaçãode mais de duas populações independentes(experiência completamente aleatória) ...................................337

6.5 O teste de Friedman para comparar a localização de maisde duas populações independentes, sujeitas a restrições(experiência aleatória com blocos) .........................................340

Estatística aplicada à Gestão 557

Índice

6.6 Exercícios de aplicação ..........................................................343

CAPÍTULO VII: Análise de componentes principais e análise fatorial7.1 Introdução..............................................................................3517.2 Componentes principais.........................................................3607.3 Análise fatorial ......................................................................3647.4 Exercícios de aplicação ..........................................................376

CAPÍTULO VIII: Modelos de equações estruturais: formulação, estimação e avaliação8.1 Introdução..............................................................................3878.2 Conceitos fundamentais .........................................................388

8.2.1 Variáveis observáveis vs. latentes ..................................3888.2.2 Variáveis latentes exógenas vs. endógenas ....................389

8.3 MEE completo e submodelos .................................................3908.3.1 Modelos de análise de caminhos (path analysis models) 3908.3.2 Moledos de análise fatorial ..........................................3918.3.3 Modelo de equações estruturais completo ....................394

8.4 MEE completo ........................................................................3948.4.1 Representação esquemática de um MEE

completo hipotético .....................................................3958.4.2. Formalização geral de um MEE completo ....................403

8.4.2.1 Hipóteses mínimas admitidas na especificação,estimação e avaliação de um MEE completo .......405

8.4.2.2 Modelo de medida ...............................................4058.4.2.3 Modelo estrutural .................................................4088.4.2.4 Efeitos diretos, indiretos e totais ...........................409

8.5 Etapas a percorrer na especificação, estimaçãoe avaliação de um MEE .......................................................... 4118.5.1 Especificação do modelo .............................................. 4118.5.2 Identificação do modelo ...............................................4138.5.3 Estimação do modelo ....................................................417

558

Índice

8.5.3.1 Processo de estimação .........................................419

8.5.3.2 Métodos de estimação ..........................................420

8.5.4 Avaliação da qualidade do ajustamento

do modelo aos dados ....................................................424

8.5.4.1 Identificação de estimativas infratoras ..................425

8.5.4.2 Ajustamento global do modelo ............................426

8.5.4.3 Avaliação do modelo de medida ..........................435

8.5.4.4 Avaliação do modelo estrutural ............................438

8.5.5 Interpretação e modificação do modelo ........................440

8.5.5.1 Resíduos estandardizados.....................................442

8.5.5.2 Índices de modificação ........................................444

8.5.5.3 Que modificações introduzir no modelo

e quando se deve parar: uma breve síntese .........445

8.6 Principais aspetos que afetam a estimação e avaliação

dos MEE .................................................................................448

8.7 Abordagens de modelização ..................................................461

8.7.1 Estratégias de modelização ...........................................461

8.7.2 Modelização através de duas versus uma etapa ............466

8.8 Aplicação empírica: formalização, estimação e avaliação

de um mee completo .............................................................468

8.8.1 Especificação do modelo ..............................................469

8.8.2 Identificação do modelo ...............................................478

8.8.3 Estimação do modelo ....................................................479

8.8.4 Avaliação global do modelo..........................................480

8.8.5 Interpretação dos resultados ..........................................482

8.8.6 Modificação do modelo: algumas sugestões .................487

8.9. Exercícios de aplicação .........................................................493

Referências ......................................................................503

Estatística aplicada à Gestão 559

Índice

ApendícesApêndice I ..................................................................................515

Apêndice II Desvio padrão de valores previstos para Y .............518

Apêndice III Matriz de variâncias/covariâncias entre as

variáveis observáveis implicada pela especificação

do modelo ............................................................521

Apêndice IV Função a minimizar segundo o critério

da máxima verosimilhança ...................................525

TabelasTabela A Distribuição normal estandardizada ...........................528Tabela B Distribuição Binomial .................................................529Tabela C Distribuição de Poisson ..............................................533Tabela D Distribuição de t‑Student ............................................535Tabela E Distribuição de F ........................................................536Tabela F Diferenças significativas de Student ............................543Tabela G Tabela do Qui‑quadrado ............................................547Tabela H Parâmetros necessários ao cálculo de gráficos

de controlo ................................................................548Tabela I Valores críticos Durbin‑Watson ..................................549Tabela J Tabela de Wilcoxon: valores críticos para TL e TU .......551Tabela K Tabela de Wilcoxon (signed rank test): valores

críticos para T0 ............................................................552

Índice Sistemático ............................................................553

ESTATÍSTICAAPLICADA À GESTÃO

ESTATÍSTICAAPLICADA À GESTÃO

João Veríssimo Lisboa

Mário Gomes Augusto

Pedro Lopes Ferreira

João Veríssimo Lisboa

Mário G

omes A

ugusto

Pedro Lopes Ferreira

João Veríssimo Lisboa licenciou-se em Finanças pelo ISEG (1974) e possui o PhD em Industrial Ma-nagement (1988) pela Universidade de Clemson (USA), sendo atualmente docente da Faculdade de Economia da Universidade de Coimbra (FEUC). Foi bolseiro da AID e Visiting Fulbright Professor. Na FEUC tem lecionado a disciplina de Cálculo Finan-ceiro e Estatística entre outras, e exercido também diversos cargos de gestão. É investigador do Institu-to de Sistemas e Robótica (Pólo de Coimbra), sendo nesta unidade responsável pelo grupo de Gestão de Operações. Tem diversos trabalhos publicados em revistas científicas, nacionais e internacionais, as-sim como alguns livros.

Mário Gomes Augusto licenciou-se em Economia (1991) e Doutorou-se em Gestão de Empresas (2004) pela Faculdade de Economia da Universi-dade de Coimbra, sendo atualmente docente nesta instituição. Leciona um grupo de disciplinas da área financeira, fazendo também parte, como investiga-dor, do grupo de Gestão de Operações do Instituto de Sistemas e Robótica (Pólo de Coimbra). Tem di-versos trabalhos publicados em revistas científicas, nacionais e internacionais, assim como alguns li-vros. É detentor do prémio Rogério Fernandes Fer-reira, edição de 2007.

Pedro Lopes Ferreira licenciou-se em Matemática Aplicada pela FCTUC (1976) e possui o PhD Indus-trial Engineering pela Universidade de Wisconsin--Madison, EUA (1990). É atualmente docente da Faculdade de Economia da Universidade de Coim-bra. Nesta Faculdade tem lecionado disciplinas de Estatística e na área da medição de resultados em saúde e das politicas e sistemas de saúde. É Diretor do Centro de Estudos e Investigação em Saúde da Universidade de Coimbra, Coordenador do Obser-vatório Português dos Sistemas de Saúde, Membro fundador do Capítulo IberoAmericano da Internatio-nal Society of Quality of Life. Tem diversos trabalhos publicados em revistas científicas nacionais e inter-nacionais, assim como alguns livros.

ISBN: 978-972-788-448-3

ESTATÍSTICAAPLICADA À GESTÃOO ensino da estatística em qualquer dos ciclos do ensino da Gestão tem estado sempre presente, refletindo, assim, a importância desta matéria na formação dos gestores. Apesar de ser um livro de características essencialmente pedagógicas, o seu público alvo será os alunos que frequentam as disciplinas de estatística em qualquer dos níveis do ensino superior. No entanto, dada a natureza aplicada do seu conteúdo, também poderá ser um instrumento útil para os responsáveis pela gestão das empresas, nome-adamente na análise de situações que incluem cenários de incerteza.

Considerando a enorme abrangência da estatística e o público a que nos dirigimos, neste texto, para além de quatro capítulos clássicos geralmente destina dos aos alu-nos de licenciatura, decidimos também incluir um que trata o tema das componentes principais e análise fatorial e, um outro, destinado ao estudo dos modelos de equações estruturais, capítulos estes, especialmente dirigidos aos alunos de MBA, doutoramento e investigadores em geral.

Em cada um dos capítulos são apresentados exemplos práticos para melhor compreen-são dos assuntos abordados.

www.vidaeconomica.pt

Visite-nos emlivraria.vidaeconomica.pt 9 789727 884483

ISBN 978-972-788-448-3

OUTRAS OBRAS DOS AUTORES PUBLICADAS PELA VIDA ECONÓMICA:

- Gestão de Operações de João Veríssimo Lisboa e Mário Gomes Augusto

- Introdução à Gestão de Organizações de João Veríssimo Lisboa, Arnaldo Coelho, Filipe

Coelho, Filipe Almeida e outros

- Cálculo Financeiro de João Veríssimo Lisboa e Mário Gomes Augusto