entrega da rais até 20 de março - cloud object storage ... · fissionais liberais que te-nham...

TRANSCRIPT

Parcelamento deDébitos Fiscais(Páginas 8 a 13)

Taxas deServiços Diversos/RS

(Páginas 26 a 34)

Contribuições eBenefícios do INSS(Páginas 42 a 44)

Entrega da RAIS até 20 de março

www.mensariofiscal.com.br

A N O LV I I I - F E V E R E I R O D E 2 0 1 5 - N º 6 5 1

Conforme a Portaria nº 10/15 (nesta edição), deve ser enviada até o dia 20 de março a Relação Anual de Informações Sociais, relati-va ao ano-base 2014.

Estão obrigados a decla-rar a RAIS:

I - empregadores urba-nos e rurais (exceto domés-ticos);

II - filiais, agências, su-cursais, representações ou quaisquer outras formas de entidades vinculadas à pes-soa jurídica domiciliada no exterior;

III - autônomos ou pro-fissionais liberais que te-nham mantido empregados no ano-base;

IV - órgãos e entidades da administração direta, autárquica e fundacional dos governos federal, esta-dual, do Distrito Federal e municipal;

V - conselhos profissio-nais, criados por lei, com atribuições de fiscalização do exercício profissional, e as entidades paraestatais;

VI - condomínios e so-ciedades civis; e

VII - cartórios extraju-diciais e consórcios de em-presas.

ANEXO ICOMPROVANTE DE RENDIMENTOS PAGOS E DE IMPOSTO

SOBRE A RENDA RETIDO NA FONTEANEXO I

Modelo do Recibo de Entrega da RAIS

Ministério do Trabalho e EmpregoSecretaria de Políticas Públicas de EmpregoDepartamento de Emprego e SalárioCoordenação-Geral de Estatísticas do Trabalho

Relação Anual de Informações Sociais (RAIS)Recibo de Entrega da RAISAno-Base 2014CREA:RAZÃO SOCIAL: CNPJ: CEI:CEI Vinculado:CNAE: ENDEREÇO: BAIRRO: CIDADE/UF:CEP:

DECLARAÇÃO ENTREGUE:DATA DA RECEPÇÃO TOTAL DE VÍNCULOS

Coordenação da RAISBrasília, / / .00.00.00.00.0 (Código de identificação do recibo)

Atenção! Foram encontradas as seguintes situações na declaração.Caso as informações estejam corretas, desconsiderar este(s) aviso(s).Pessoa com Deficiência: mais de 10 % dos empregados.Raça-cor: mais de 80 % dos empregados na mesma raça-cor

Mensário Fiscal Fevereiro de 20152

OBRIGAÇÕES DO MÊSImposto de renda retido na fonte

TRABALHO ASSALARIADO (Código do DARF: 0561) - Recolhimento até o dia 20 deste mês do imposto des-contado na fonte sobre os rendimentos do trabalho assalariado pagos por pessoas físicas ou jurídicas. Na determinação da base de cálculo sujeita à incidência mensal do imposto podem ser deduzidas a partir de 1.1.2014: a) quantia de R$ 179,71 por dependente; b) o valor de até R$ 1.787,77 correspondente à parcela isenta dos rendimentos de aposentadoria e pensão, transferência para a reserva remunerada ou reforma pagos pela Previdência Social da União, dos Estados, do Distrito Federal e dos Municípios, por qualquer pessoa jurídica de direito público interno, ou por entidade de previdência privada, a partir do mês em que o contribuinte completar 65 anos de idade; c) contribui-ções para a Previdência Social da União, dos Estados, do Distrito Federal e dos Municípios; d) importâncias pagas em dinheiro a título de pensão alimentícia em face das normas do Direito de Família, quando em cumprimento de decisão judicial ou acordo homologado judicialmente, inclusive a prestação de alimentos provisionais; e) contribuições para entidade de previdência pri-vada e para FAPI, cujo ônus tenha sido do contribuinte, destina-das a custear benefícios complementares assemelhados aos da Previdência Social, cujo titular ou quotista seja trabalhador com vínculo empregatício ou administrador.

Imposto de renda pessoa físicaRECOLHIMENTO MENSAL – CARNÊ LEÃO (Código:

0190) – Pagamento, até o dia 27 deste mês, do imposto da pessoa física que recebeu em janeiro de outras pessoas físicas ou de fontes situadas no exterior, rendimentos sujeitos ao recolhimento mensal (carnê leão), com base na tabela progressiva. Para cálculo do imposto podem ser deduzidas as seguintes parcelas do rendimento tributável:

I – as importâncias pagas em dinheiro a título de pensão ali-mentícia em face das normas do Direito de Família, quando em cumprimento de decisão judicial, inclusive a prestação de alimentos provisionais, de acordo homologado judicialmente ou de escritura pública; II - a quantia de R$ 179,71 por dependente; III – as contri-buições para a Previdência Social; IV – as despesas escrituradas no

livro Caixa. As deduções referidas nos incisos I a III somente podem ser utilizadas quando não tiverem sido deduzidas de outros rendi-mentos auferidos no mês, sujeitos à tributação na fonte.

GANHOS LÍQUIDOS DE OPERAÇÕES EM BOLSAS (Código: 6015) – Pagamento até o dia 27 deste mês, do imposto da pessoa física, que auferiu em janeiro, ganhos líquidos em opera-ções realizadas nas bolsas de valores, de mercadorias, de futuros e assemelhadas.

GANHOS DE CAPITAL NA ALIENAÇÃO DE BENS E DI-REITOS (Código: 4600) – Recolhimento até o dia 27 deste mês, do imposto da pessoa física que recebeu, em janeiro, ganhos de capi-tal na alienação de bens e direitos de qualquer natureza.

TRABALHO SEM VÍNCULO EMPREGATÍCIO (Códi-go: 0588) – Até o dia 20 deste mês recolhimento do imposto retido na fonte sobre rendimentos percebidos por pessoas fí-sicas, a título de trabalho sem vínculo empregatício, inclusive fretes e carretos em geral. No caso de prestação de serviços de transporte, em veículo próprio, locado ou adquirido com reser-va de domínio ou alienação fiduciária, o rendimento tributável corresponde a: 10% do rendimento decorrente do transporte de carga e de serviços com trator, máquina de terraplenagem, colheitadeira e assemelhados (ver Lei n° 12.794, art. 18); 60%

do rendimento decorrente do transporte de passageiros. O im-posto é calculado pela tabela progressiva acima.

ALUGUÉIS E ROYALTIES PAGOS À PF (Código: 3208) - Recolhimento até o dia 20 deste mês do imposto reti-do na fonte sobre esses rendimentos, sendo que em relação a aluguéis de imóveis, podem ser deduzidos os seguintes encar-gos, desde que o ônus seja exclusivamente do locador: impos-tos, taxas e emolumentos sobre o bem que produzir o rendi-mento; aluguel pago pela locação de imóvel sublocado; despesas pagas por cobrança ou recebimento do rendimento; despesas de condomínio. O imposto é calculado pela tabela acima.

REMUNERAÇÃO DE SERVIÇOS PRESTADOS POR PESSOA JURÍDICA (Código: 1708) - Pagamento até o dia 20 deste mês do imposto retido na fonte, à alíquota de 1,5%, sobre as importâncias pagas ou creditadas por pessoa jurídicas a pessoas jurídicas, civis ou mercantis pela prestação de serviços profissionais e a sociedades civis prestadoras de serviços relati-vos ao exercício de profissão regulamentada.

LIMPEZA, VIGILÂNCIA E LOCAÇÃO DE MÃO DE OBRA (Código: 1708) – Até o dia 20 deste mês recolhimen-to do imposto descontado na fonte, à alíquota de 1%, sobre importâncias pagas ou creditadas a pessoas jurídicas, civis ou mercantis, pela prestação de serviços de limpeza, conservação, segurança, vigilância e locação de mão-de-obra.

DEMAIS RENDIMENTOS (Código: 8045) – Recolhi-mento até o dia 20 deste mês do imposto retido na fonte, à alíquota de 1,5%, sobre importâncias pagas ou creditadas por pessoas jurídicas a outras pessoas jurídicas, a título de comis-sões, corretagens ou qualquer outra remuneração pela repre-sentação comercial ou pela mediação na realização de negócios civis ou comerciais, bem como por serviços de propaganda e publicidade.

PAGAMENTO DE PJ À COOPERATIVA DE TRABA-LHO (Código: 3280) – Até o dia 20 deste mês recolhimento do imposto retido na fonte à alíquota de 1,5%, sobre impor-tâncias pagas ou creditadas pelas pessoas jurídicas a cooperati-vas de trabalho, associações de profissionais ou assemelhados, relativas a serviços pessoais prestados por associados destas ou colocados à disposição.

ATENÇÃO: Constam acima alguns recolhimentos, consul-tar a Agenda Tributária completa, em nosso site. Em caso de fe-riado, os vencimentos devem ser antecipados ou prorrogados, de acordo com a legislação de regência.

Tabela do imposto na fonte - A partir de 1º de janeiro de 2014 - Lei nº 12.469/11 ( MF 610, página 8)

Até 1.787,77 Isento - De 1.787,78 até 2.679,29 7,5 134,08 De 2.679,30 até 3.572,43 15 335,03 De 3.572,44 até 4.463,81 22,5 602,96 Acima de 4.463,81 27,5 826,15

Base de cálculo ( R$ ) Aliquota (%) Parcela a deduzir do imposto (R$)

Mensário FiscalFevereiro de 2015 3

Imposto de Renda Pessoa JurídicaAté o dia 27 deste mês, recolhimento:

IRPJ RELATIVO A FATO GERADOR DE JANEIRO:

PJ obrigadas à apuração com base no lucro real – Estimativa mensal – entidades financeiras (código 2319); demais empresas (código 2362).

PJ não obrigadas à apuração com base no lucro real - optantes pela apuração com base no lucro real - estimativa mensal

(código 5993).

FINOR/Estimativa (código 9017); FINAM/Estimativa (código 9032); FUNRES/Estimativa (código 9058).

IRPJ REFERENTE A FATO GERADOR DE OUTUBRO A DEZEMBRO (2ª quota):

PJ obrigadas a apuração com base no lucro real – Balanço trimestral - entidades financeiras (código 1599); demais empresas

(código 0220).

PJ não obrigadas à apuração com base no lucro real-optantes pela apuração com base no lucro real - Balanço trimestral

(código 3373). Lucro presumido (código 2089). Lucro arbitrado (código 5625).

FINOR/Balanço Trimestral (código 9004); FINAM/Balanço Trimestral (código 9020); FUNRES/Balanço Trimestral (código 9045).

Ganho de Capital (código 0507) - alienação de ativos ME/EPP optantes do Simples Nacional, referente a janeiro.

Contribuição Social sobre o Lucro LíquidoPagamento até o dia 27 deste mês:

REFERENTE A FATO GERADOR DE JANEIRO:

Pessoas jurídicas que apuram o IRPJ com base no lucro real – Estimativa mensal – entidades financeiras (código 2469); demais

empresas (código 2484).

RELATIVO A FATO GERADOR DE OUTUBRO A DEZEMBRO (2ª quota):

Pessoas jurídicas que apuram o IRPJ pelo lucro real - Balanço trimestral – entidades financeiras (código 2030); demais empresas

(código 6012). Pessoas jurídicas que apuram o IRPJ pelo lucro presumido ou arbitrado (código 2372).

Apresentação da DCTFA Declaração de Débitos e Créditos Tributários Federais (DCTF) deve ser entregue até o 15º dia útil do 2º mês subsequente ao mês de

ocorrência dos fatos geradores.

Declarações na Receita FederalAté o dia 27 deste mês apresentação de DIRF e DIMOB, ano-calendário 2014 (tabela completa na pág. 76).

Retenção de CSLL, COFINS e PIS/PASEPAté o último dia útil da quinzena subsequente à quinzena em que ocorrer o pagamento à pessoa jurídica fornecedora dos bens ou

prestadora do serviço, devem ser recolhidos os valores de CSLL, COFINS e PIS/PASEP (alíquota de 4,65% - código 5952). Dispensada a

retenção para pagamentos de valor igual ou inferior a R$ 5 mil.

Prazos para recolhimento do IPI- Até o 10º dia do mês subseqüente ao de ocorrência dos fatos geradores (cigarros do código 2402.20.00).

- Até o 25º dia do mês subseqüente ao mês de ocorrência dos fatos geradores (demais produtos). Ver MF 582, página 20.

Códigos: Bebidas, 0668. Veículos, 0676. Cigarros do código 2402.20.00, 1020. Produtos das posições 84.29, 84.32, 84.33, 87.01,

87.02, 87.04, 87.05 e 87.11, 1097. Cigarros do código 2402.90.00, 5110. Demais produtos, 5123.

Empresas optantes pelo Simples NacionalAté o dia 20 deste mês deve ser efetuado o recolhimento pelo DAS, relativo a fato gerador de janeiro, das optantes pelo Regime Es-

pecial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte - Simples Nacional,

bem como pelos microempreendedores individuais optantes do SIMEI.

Porto Alegre: Tributos Municipais e Declaração ISSQN ISSQN – Até o dia 10 deste mês, recolhimento do imposto sobre serviços de qualquer natureza relativo a janeiro, das atividades sujeitas

à tributação com base na receita bruta. Até o dia 27, pagamento da 2ª parcela referente a trabalho pessoal (profissional autônomo).

IPTU/Taxa de Lixo – Pagamento até 10 de março, da 1ª parcela.

Declaração do ISSQN eletrônico – Até o dia 10 deste mês, referente ao mês anterior (empresas em geral). Até dia 20 deste mês

dos optantes pelo Simples Nacional.

Mensário Fiscal Fevereiro de 20154

INFORMES ECONÔMICOS - 2015

SALÁRIO MÍNIMO

A partir de janeiro ...................................................... R$ 788,00

SALÁRIO-FAMÍLIA

A partir de janeiro: Remuneração até R$ 725,02 ......... R$ 37,18

Remuneração de R$ 725,03 até R$ 1.089,72 ............... R$ 26,20

IPCA/IBGE

Dezembro/2014 ...............................................................0,78%

INPC/IBGE

Dezembro ........................................................................0,62%

IPC/FIPE

Dezembro/2014 ...............................................................0,30%

Janeiro ..............................................................................1,62%

IGPM/FGV

Janeiro ..............................................................................0,76%

UFIR

Último valor................................................................ R$ 1,0641

TJLP

1º de janeiro a 31 de março ..................0,4583% a.m./5,5% a.a

PISO SALARIAL (RS)

A partir de fevereiro: R$ 1.006,88 - R$ 1.030,06 - R$ 1.053,42 -

R$ 1.095,02 - R$ 1.276,00 conforme a categoria.

TAXA DE JUROS (SELIC)

Janeiro ..............................................................................0,94%

UPC/Banco Central

Janeiro a março/2015 ................................................... R$ 22,55

UPF/RS

Ano de 2015 ............................................................. R$ 15,4856

UIF-RS

Janeiro/2015 ................................................................. R$ 20,34

Fevereiro ...................................................................... R$ 20,50

UFM/PORTO ALEGRE

Ano de 2015 ............................................................... R$ 3,3039

Juros de mora sobre tributos federaisOs juros de mora, incidentes sobre tributos federais, cujos fatos geradores tenham ocorrido a partir de 1º de

janeiro de 1995, devem ser calculados, no mês de FEVEREIRO de 2015, nos percentuais abaixo indicados (divulgados pela Receita Federal), conforme o mês em que se venceu o prazo legal para pagamento (1995 a 1997 em nosso site).

Ano/Mês 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Jan

Fev

Mar

Abr

Mai

Jun

Jul

Ago

Set

Out

Nov

Dez

220,17 197,87 181,87 165,53 147,43 126,97 111,72 94,11 80,33 69,23 57,29 48,18 38,61 27,54 19,66 11,49 1,00

217,79 196,42 180,85 164,28 145,60 125,89 110,50 92,96 79,46 68,43 56,43 47,59 37,77 26,79 19,17 10,70

214,46 194,97 179,59 162,91 143,82 124,51 108,97 91,54 78,41 67,59 55,46 46,83 36,85 25,97 18,62 9,93

212,11 193,67 178,40 161,43 141,95 123,33 107,56 90,46 77,47 66,69 54,62 46,16 36,01 25,26 18,01 9,11

210,09 192,18 177,06 160,02 139,98 122,10 106,06 89,18 76,44 65,81 53,85 45,41 35,02 24,52 17,41 8,24

208,42 190,79 175,79 158,69 138,12 120,87 104,47 88,00 75,53 64,85 53,09 44,62 34,06 23,88 16,80 7,42

206,76 189,48 174,29 157,15 136,04 119,58 102,96 86,83 74,56 63,78 52,30 43,76 33,09 23,20 16,08 6,47

205,19 188,07 172,69 155,71 134,27 118,29 101,30 85,57 73,57 62,76 51,61 42,87 32,02 22,51 15,37 5,60

203,70 186,85 171,37 154,33 132,59 117,04 99,80 84,51 72,77 61,66 50,92 42,02 31,08 21,97 14,66 4,69

202,32 185,56 169,84 152,68 130,95 115,83 98,39 83,42 71,84 60,48 50,23 41,21 30,20 21,36 13,85 3,74

200,93 184,34 168,45 151,14 129,61 114,58 97,01 82,40 71,00 59,46 49,57 40,40 29,34 20,81 13,13 2,90

199,33 183,14 167,06 149,40 128,24 113,10 95,54 81,41 70,16 58,34 48,84 39,47 28,43 20,26 12,34 1,94

Mensário FiscalFevereiro de 2015 5

Prazos para recolhimento do ICMS/RS(Principais prazos, conforme o RICMS - ver tabela completa em nosso site)

Prazos* (referentes ao mês de ocorrência do fato gerador)

Até o dia 12 do mês subseqüenteComércio

Até o dia 20 do mês subseqüente

Até o dia 21 do mês subseqüenteIndústria

Até o dia 27 do mesmo mês (saídas de 1º a 15 de cada mês)Até o dia 12 do mês subseqüente (período de 16 no úlltimo dia de cada mês)

Até o dia 20 do mesmo mês (saídas do período de 1º a 10)Até o último dia do mês (saídas de 11 a 20)Até o dia 10 do mês subseqüente (saídas de 21 ao último dia de cada mês)

Até o dia 27 do mês da quantificação (período de 1º a 20)Até o dia 10 do mês da subseqüente (período de 21 ao último dia de cada mês)

Até o dia 10 do mês da quantificação dos serviços (50%) e o saldo no dia 27

Até o dia fixado para pagamento das operações e/ou prestações do estabelecimento onde ocorreu a entrada ou do que utilizou o serviço

Até o dia 10 do segundo mês subseqüente

Até o dia 9 do mês subseqüente

Até o dia 20 do mês subseqüente

Até o dia fixado para o pagamento do débito próprio do respon-sável

Operações/ prestações

Saídas promovidas por estabelecimento comercial.Demais operações e prestações de serviços sujeitas ao pagamento do imposto e que não estejam enquadradas nos itens seguintes.

Saídas promovidas pela CONAB/PGPM e CONAB/PAA.

Saídas sujeitas ao IPI (inclusive com alíquota zero).Saídas, promovidas por produtor e as promovidas por empresa extratora de substâncias minerais.Saídas, promovidas por estabelecimento abatedor, de carne verde de caprinos e suínos, inclusive as simplesmente temperadas.Prestações de serviços de transporte.

Saídas promovidas por supermercados e minimercados no CAE 8.03.

Saídas promovidas por refinaria de petróleo.Saídas de cimento.

Fornecimento de energia elétrica, promovido pelos distribuidores.

Prestações de serviços de comunicação por empresas de teleco-municações.

Nos casos de entrada de mercadorias ou utilização de serviços, provenientes de outra unidade da Federação, e que não estejam vinculadas à operação ou prestação subseqüente.

Saídas promovidas por estabelecimentos abatedores de carne ver-de de aves

Regra geral, nos casos de substituição tributária não especificados nos demais itens.

Operações e prestações em que o substituto tributário é a CO-NAB/PGPM, ou CONAB/PAA; refinarias de petróleo.

Responsabilidade decorrente de prestações de serviços de trans-porte executadas por transportadores não estabelecidos no Esta-do.Quando referente às situações de responsabilidade decorrente de diferimento.

*Fica prorrogado para o 1º dia útil subseqüente o término do prazo de pagamento do imposto que recair em dia que não seja de expediente normal do estabelecimento arrecadador.

DESTINAÇÃO DAS VIAS DA NOTA FISCAL – Nas saídas internas, as Notas Fiscais serão emitidas, no mínimo, em três vias com a seguinte destinação: a 1ª acompanhará as mercadorias e será entregue, pelo transportador, ao destinatário; a 2ª permanecerá fixa ao bloco; a 3ª acompanhará as mercadorias e será recolhida no primeiro Posto Fiscal por onde passar o transportador, ou pela Fiscalização de Tributos Estaduais ou por unidade de apoio à Fiscalização de mercadorias, se por essas interceptado.

Nas saídas para outras unidades da Federação, as Notas Fiscais serão emitidas, no mínimo, em quatro vias que terão o seguinte destino: a 1ª acompanhará as mercadorias e será entregue, pelo transportador, ao destinatário; a 2ª permanecerá fixa ao bloco; a 3ª acompanhará as mer-cadorias para fins de controle do fisco da Unidade da Federação de destino; a 4ª acompanhará as mercadorias e será recolhida no primeiro Posto Fiscal por onde passar o transportador, ou pela Fiscalização de Tributos Estaduais ou por unidade de apoio à Fiscalização no trânsito de mercado-rias, se por essas interceptado. Se o contribuinte utilizar Notas Fiscais impressas em 3 vias, poderá usar, em substituição à 4ª via, cópia da 1ª via.

GUIA DE INFORMAÇÃO E APURAÇÃO DO ICMS – Até o dia 12 deste mês, entrega da GIA pelos contribuintes enquadrados na categoria geral, exceto os que tenham prazo especial, com informações do mês anterior.

Escrituração Fiscal Digital (EFD) - Até o dia 16 deste mês, envio dos arquivos referentes ao mês anterior.GIA-SN - Até o dia 27 deste mês envio da Guia de Informação e Apuração do ICMS - Simples Nacional, relativo ao mês anterior.

Mensário Fiscal Fevereiro de 20156

Í N D I C E Atos Oficiais

LEGISLAÇÃO FEDERALDecretos

- nº 8.392, de 20.1.2015......................................................................... 17- nº 8.393, de 28.1.2015........................................................................ 21

MINISTÉRIO DA FAZENDA Portarias Conjuntas RFB/PGFN

- nº 148, de 26.1.2015...................................................................... 8 a 12- nº 202, de 2.2.2015............................................................................. 12

Instruções Normativas RFB- nº 1.538, de 23.12.2014...................................................................... 13- nº 1.541, de 20.1.2015........................................................................ 13- nº 1.542, de 22.1.2015........................................................................ 16- nº 1.543, de 22.1.2015........................................................................ 19- nº 1.544, de 26.1.2015........................................................................ 14

Ato Declaratório Executivo CODAC- nº 1, de 12.1.2015............................................................................... 13

Soluções de Consultas COSIT- nº 330, de 4.12.2014 .......................................................................... 68- nº 377, de 22.12.2014......................................................................... 17- nº 380, de 22.12.2014......................................................................... 19

Resolução CGSIM- nº 31, de 13.1.2015............................................................................. 15

MINISTÉRIO DO TRABALHO E EMPREGOPortarias Ministeriais

- nº 2.018, de 23.12.2014...................................................................... 45- nº 5, de 7.1.2015................................................................................. 41- nº 10, de 9.1.2015....................................................................... 46 a 68

Instrução Normativa SIT- nº 118, de 16.1.2015........................................................................... 45

MINISTÉRIO DA PREVIDÊNCIA SOCIAL Portaria Interministerial MPS/MF

- nº 13, de 9.1.2015....................................................................... 42 a 44Portaria Ministerial

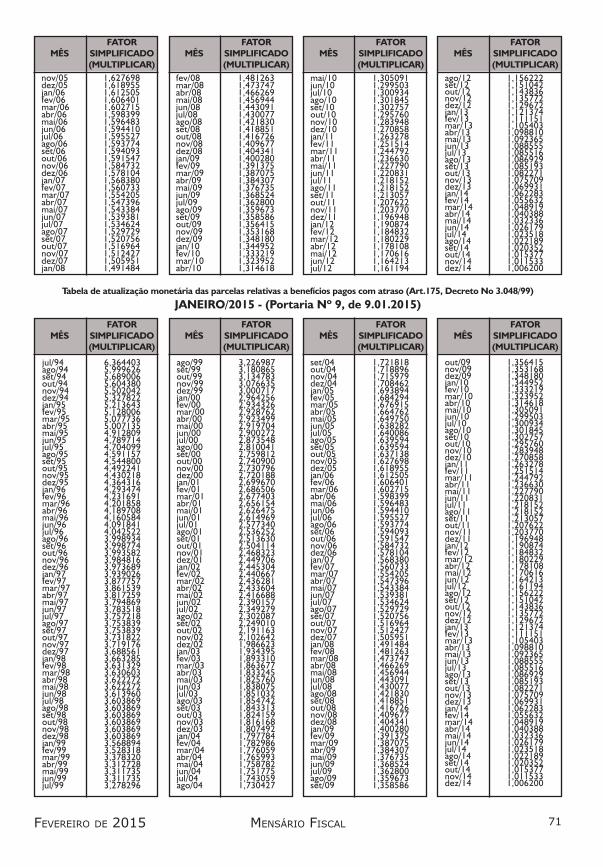

- nº 9, de 9.1.2015.......................................................................... 70 e 71

LEGISLAÇÃO ESTADUAL/RSDecretos

- nº 52.194, de 22.12.2014.................................................................... 25- nº 52.241, de 23.1.2015...................................................................... 35- nº 52.242, de 23.1.2015...................................................................... 41

SECRETARIA DA FAZENDA Instruções Normativas RE - nº 91, de 4.12.2014 ............................................................................ 21- nº 97, de 19.12.2014............................................................................ 40- nº 98, de 22.12.2014........................................................................... 35- nº 2, de 12.1.2015................................................................................ 34- nº 3, de 13.1.2015....................................................................... 36 e 37- nº 5, de 19.1.2015............................................................................... 23- nº 7, de 20.1.2015........................................................................ 26 a 34- nº 8, de 21.1.2015............................................................................... 23- nº 9, de 26.1.2015........................................................................ 24 e 25- nº 10, de 27.1.2015............................................................................. 22

LEGISLAÇÃO MUNICIPAL (PORTO ALEGRE)Decreto

- nº 18.885, de 18.12.2014............................................................ 38 a 40

I R - Parcelamento de débitos relativos ao IRPJ e CSLL ................ 8 a 12- Aprovado programa gerador da DIRF 2015 ............................... 13- Novos códigos de imposto retido na fonte................................. 13- Imposto sobre remessa de valores ao exterior ........................... 16- Declaração de ajuste anual da pessoa física .................................16- Antecipação do imposto retido na fonte .................................... 17- Subscrição a menor de ações de capital social ...........................19 SIMPLES NACIONAL- Parcelamento de débitos apurados no regime ...........................13- Amortização de parcelas de débitos do sistema .......................18 I P I- Nova tributação sobre cosméticos e perfumaria .......................21 I O F - Modificações nas alíquotas do imposto ................................17 e 19 PIS/COFINS - Incidência das contribuições sobre instituições financeiras ........14 RECEITA FEDERAL- Declarações na Receita Federal em fevereiro ............................76 CONTÁBEIS- Nova versão do programa da EFC-ICMS/IPI .............................15- Prazo para declaração negativa ao COAF .................................20 I C M S - Alterações no recolhimento de tributos estaduais .....................21- Obrigações fiscais do expositor-feirante ....................................22- Operações com arroz e retorno de mercadoria para conserto .23- Parcelamento de débitos relativos ao Simples Nacional ............23- Códigos para a GIA, valores da TJLP e UIF-RS .....................24 e 25- Redução do adicional de alíquota do imposto ...........................25- Livro registro de controle da produção e do estoque ................34- Crédito presumido de fabricantes de alimentos ........................35- Exclusão de dívida ativa na Receita Estadual ...............................35- Consultas e Pareceres Normativos da Receita Estadual .............40- Modelos e escrituração de livros fiscais ....................................... 41 TRABALHO/PREVIDÊNCIA- Instruções para entrega da RAIS até 20 de março ............1, 46 a 68- Adicional de periculosidade para motociclista .............................41- Tabelas de benefícios e contribuições do INSS .....................42 a 44- Crédito nas contas vinculadas do FGTS ..................................... 44- Engenharia de segurança e medicina do trabalho .......................45- Contrato de aprendizagem diferenciado por ME e EPP ............45- Receita considerada no cálculo da CPRB ...................................68- Nova tabela do seguro-desemprego ..........................................68- Tabela para atualização de débitos trabalhistas ..........................69- Fatores de atualização da Previdência Social .........................70 e 71- Acréscimos legais sobre contribuições previdenciárias ..............73 EMPRESARIAL- Obrigações do mês ........................................................2, 3, 5 e 75- Informes econômicos e juros sobre tributos federais .................4- Alterações na baixa de registro empresarial ................................15- Novos valores da Taxa de Serviços Diversos/RS ..................26 a 34- Repetição de indébito de IPVA ...........................................36 e 37- Percentuais da TR/TBF e juros sobre parcelas do Refis ............72 P. ALEGRE- Calendário fiscal e valor da UFM para 2015 ..........................38 a 40

Mensário FiscalFevereiro de 2015 7

NOTAS E NOTÍCIAS

Preenchimento da GFIP relativa ao Simples Nacional - As empresas que concomitantemente sejam optantes pelo Simples Nacional, enquadradas no códi-go FPAS 736, e que não sejam tributadas na forma do Anexo IV da Lei Comple-mentar nº 123/06, deverão, quando do preenchimento da Guia de Recolhimento do Fundo de Garantia do Tempo de Ser-viço e Informações à Previdência Social (GFIP), utilizar o FPAS 515, para permi-tir a informação de opção pelo Simples Nacional enquanto o Sefip não estiver atualizado. Trata da matéria o Ato De-claratório Executivo CODAC nº 3 (DOU de 5.2.2015).CPP sobre o 13º salário de excluída do Simples Nacional – Conforme a So-lução de Consulta COSIT nº 9 (DOU de 4.2.2015), no caso de exclusão do Sim-ples Nacional durante o ano-calendário, a empresa deve calcular a Contribuição Previdenciária Patronal (CPP) sobre o 13º terceiro salário de forma proporcio-nal ao período de incidência da contribui-ção sobre a folha de pagamento. Emissão de Carteira de Trabalho - Aprovados procedimentos para emissão de Carteira de Trabalho e Previdência Social (CTPS) para brasileiros, por inter-médio da Portaria SPPE/MTE nº 3 (DOU de 30.1.2015). E a Portaria nº 4 (DOU de igual data) traz novas disposições sobre emissão de CTPS para estrangeiros. Contribuição previdenciária de pro-dutor rural – Na Solução de Consulta nº 8 (DOU de 4.2.2015), a Coordena-ção-Geral de Tributação da Secretaria da Receita Federal analisa dispositivos legais sobre contribuições sociais previdenciá-rias incidentes na produção rural.Registro de passagem na saída do Estado - Definido novo período de obri-gatoriedade de registro de passagem na saída do Estado/RS nas operações com arroz em casca e arroz beneficiado, se-gundo a Instrução Normativa RE nº 11 (DOE de 4.2.2015).

Novas disposições tributárias e trabalhistas

A Presidenta da República assinou a Lei nº 13.097/15 (texto em nosso site), resultado da conversão da Medida Provisória nº 656/14 com alterações, introduzindo modificações na legislação tributária e trabalhista, que destacamos:

Até 31 de dezembro de 2018, a empresa construtora con-tratada para construir unidades habitacionais de valor de até R$ 100.000,00 no âmbito do Programa Minha Casa, Minha Vida - PMCMV, de que trata a Lei nº 11.977/09, fica autorizada, em ca-ráter opcional, a efetuar o pagamento unificado de tributos equi-valente a um por cento da receita mensal auferida pelo contrato de construção.

Os estabelecimentos industriais farão jus, até 31 de dezem-bro de 2018, a crédito presumido do IPI na aquisição de resíduos sólidos utilizados como matérias-primas ou produtos intermediá-rios na fabricação de seus produtos.

A exigência de apresentação da Guia de Recolhimento do Fundo de Garantia por Tempo de Serviço e Informações à Pre-vidência Social - GFIP deixa de produzir efeitos em relação aos fatos geradores ocorridos no período de 27 de maio de 2009 a 31 de dezembro de 2013, no caso de entrega de declaração sem ocorrência de fatos geradores de contribuição previdenciária.

Ficam anistiadas as multas previstas para a GFIP não entregue, lançadas até a publicação da Lei, desde que a declaração tenha sido apresentada até o último dia do mês subsequente ao previsto para a entrega. O disposto acima não implica restituição ou com-pensação de quantias pagas.

Os empregados regidos pela CLT poderão autorizar, de forma irrevogável e irretratável, o desconto em folha de paga-mento ou na sua remuneração disponível dos valores referentes ao pagamento de empréstimos, financiamentos e operações de arrendamento mercantil concedidos por instituições financeiras e sociedades de arrendamento mercantil, quando previsto nos respectivos contratos.

Os empregados referidos poderão solicitar o bloqueio, a qualquer tempo, de novos descontos.

O disposto acima não se aplica aos descontos autorizados em data anterior à da solicitação do bloqueio.

O corretor de imóveis pode associar-se a uma ou mais imo-biliárias, mantendo sua autonomia profissional, sem qualquer outro vínculo, inclusive empregatício e previdenciário, median-te contrato de associação específico, registrado no Sindicato dos Corretores de Imóveis ou, onde não houver sindicato instalado, registrado nas delegacias da Federação Nacional de Corretores de Imóveis.

Pelo contrato, o corretor de imóveis associado e a imobiliá-ria coordenam, entre si, o desempenho de funções correlatas à intermediação imobiliária e ajustam critérios para a partilha dos resultados da atividade de corretagem, mediante obrigatória as-sistência da entidade sindical.

O contrato de associação não implica troca de serviços, paga-mentos ou remunerações entre a imobiliária e o corretor de imó-veis associado, desde que não configurados os elementos carac-terizadores do vínculo empregatício previstos no art. 3º da CLT.

Mensário Fiscal Fevereiro de 20158

Parcelamento de débitos relativos ao IRPJ e CSLL Disposição sobre o pagamento ou o parcelamento de débitos para com a Fazenda Nacional, relati-

vos ao Imposto sobre a Renda da Pessoa Jurídica e à Contribuição Social sobre o Lucro Líquido decorren-tes de ganho de capital, de que trata o art. 42 da Lei nº 13.043, de 13 de novembro de 2014, na redação dada pelo art. 145 da Lei nº 13.097, de 19 de janeiro de 2015.

PORTARIA CONJUNTA nº 148, de 26 de janeiro de 2015 (DOU de 27 do mesmo mês):

O SECRETÁRIO DA RECEITA FEDERAL DO BRASIL e a PROCURADORA-GERAL DA FAZENDA NACIONAL, no uso das atribuições que lhes confe-rem o inciso III do art. 280 do Regimento Interno da Secretaria da Receita Federal do Brasil, aprovado pela Portaria MF nº 203, de 14 de maio de 2012, e o art. 82 do Regimento Interno da Procuradoria-Geral da Fa-zenda Nacional, aprovado pela Portaria MF nº 36, de 24 de janeiro de 2014, e tendo em vista o disposto no art. 42 da Lei nº 13.043, de 13 de novembro de 2014, e o art. 145 da Lei nº 13.097, de 19 de janeiro de 2015,

RESOLVEM:

CAPÍTULO I DOS DÉBITOS OBJETO DE

PAGAMENTO OU PARCELAMENTO Art. 1º Os débitos junto à Procuradoria-Geral da

Fazenda Nacional (PGFN) e à Secretaria da Receita Federal do Brasil (RFB), relativos ao Imposto sobre a Renda da Pessoa Jurídica (IRPJ) e à Contribuição Social sobre o Lucro Líquido (CSLL) decorrentes do ganho de capital ocorrido até 31 de dezembro de 2008 pela alienação de ações que tenham sido originadas da con-versão de títulos patrimoniais de associações civis sem fins lucrativos, poderão excepcionalmente ser pagos ou parcelados na forma e nas condições estabelecidas nesta Portaria Conjunta.

Parágrafo único. O pagamento ou o parcelamento de que trata esta Portaria Conjunta aplica-se à totali-dade dos débitos por ela abrangidos, com exigibilidade suspensa ou não, inscritos ou não em Dívida Ativa da União (DAU), mesmo que em fase de execução fiscal já ajuizada, ou que já tenham sido objeto de parcela-mento anterior não integralmente quitado, ainda que excluído por falta de pagamento.

CAPÍTULO II DAS REDUÇÕES, DA REMISSÃO, DA

CONSOLIDAÇÃO E DAS PRESTAÇÕESArt. 2º Os débitos de que trata o caput do art. 1º

poderão ser pagos ou parcelados da seguinte forma:I - pagos à vista com reduções de 100% (cem por

cento) das multas de mora, das multas de ofício de que trata o art. 44 da Lei nº 9.430, de 27 de dezembro de

1996, e dos juros de mora;II - parcelados em até 60 (sessenta) prestações,

sendo 20% (vinte por cento) de entrada e o restan-te em até 59 (cinquenta e nove) prestações mensais e consecutivas, com redução de 80% (oitenta por cento) das multas de ofício de que trata o art. 44 da Lei nº 9.430, de 1996, e das multas de mora, e 40% (quarenta por cento) de redução dos juros de mora.

§ 1º As reduções de que trata este artigo não se-rão cumulativas com outras reduções previstas em lei.

§ 2º Na hipótese de anterior concessão de redu-ção de multas, de juros ou de encargos legais prevista em outras legislações, prevalecerão os percentuais de redução constantes nesta Portaria Conjunta, aplicados sobre os respectivos valores originais.

§ 3º No caso de opção pelo parcelamento, para fins de apuração do valor a ser pago a título da entrada:

I - consolidam-se os débitos para a data do pedido de parcelamento;

II - sobre o valor encontrado no inciso I, aplicam-se as reduções previstas no inciso II do caput; e

III - sobre o valor apurado no inciso II, aplica-se o percentual de 20% (vinte por cento).

§ 4º A entrada deverá ser paga em espécie.Art. 3º Fica remitido, sob condição resolutória até

que se confirme o pagamento de que trata o inciso I do caput do art. 2º, ou até que seja quitado o parce-lamento de que trata o inciso II do caput do art. 2º, o valor do IRPJ e da CSLL incidente sobre a parcela do ganho de capital relativa a diferença entre o valor atribuído à ação na subscrição de capital e considerado na apuração do referido ganho, ainda que em eventual lançamento de ofício, e o valor verificado na data de início das negociações da ação em operação regular em bolsa de valores, independentemente da existência de cláusula de restrição de comercialização ou trans-ferência.

§ 1º A remissão de que trata o caput não alcança valores já pagos.

§ 2º Para fazer jus à remissão de que trata o caput, o sujeito passivo deverá indicar pormenorizadamen-te, na forma prevista nos Anexos II ou III, conforme o órgão que administra os débitos, os débitos que se enquadrem na situação ali descrita, anexando também

Mensário FiscalFevereiro de 2015 9

memória de cálculo que demonstre os valores infor-mados.

§ 3º Os débitos de que trata este artigo serão defi-nitivamente remitidos após a verificação pela RFB:

I - das informações prestadas na forma prevista nos Anexos II, III e IV; e

II - do efetivo pagamento ou da quitação do par-celamento.

§ 4º Na hipótese de constatação de irregularidade quanto às informações prestadas na forma prevista nos Anexos II ou III, os valores não confirmados serão res-tabelecidos em cobrança, devendo ser pagos no prazo de 30 (trinta) dias, contado da intimação realizada pela RFB, não podendo ser incluídos no parcelamento de que trata o inciso II do caput do art. 2º.

§ 5º Não ocorrendo o pagamento de que trata o § 4º no prazo ali estipulado, os débitos remitidos serão integralmente restabelecidos em cobrança, com acréscimo de juros moratórios a partir do mês seguin-te ao da consolidação.

§ 6º Para fins do cálculo do valor remitido de que trata o caput, deve ser considerado o preço de fecha-mento na data de início das negociações.

§ 7º Para as operações de incorporação de ações de Bovespa Holding, deve ser considerado como valor de alienação de cada ação de Bovespa Holding subscri-ta o preço de R$ 11,84 (onze reais e oitenta e quatro centavos), que corresponde ao preço de fechamento de pregão da ação BM&FBovespa em 20 de agosto de 2008, data de início das negociações da referida ação.

Art. 4º A dívida será consolidada na data do reque-rimento ou do pagamento à vista e resultará da soma:

I - do principal;II - das multas;III - dos juros; eIV - dos encargos previstos no Decreto-Lei nº

1.025, de 1969.§ 1º Para os fins da consolidação dos débitos:I - serão aplicados os percentuais de redução pre-

vistos no art. 2º;II- será considerada a remissão de que trata o art.

3º;III - serão deduzidos os valores do IRPJ e da CSLL

que tenham sido recolhidos até 31 de dezembro de 2013 em função da alienação posterior das ações de-correntes da conversão de títulos patrimoniais de as-sociações civis sem fins lucrativos pelo próprio sujeito passivo, por empresa controladora ou por empresa controlada de forma direta, desde que tenha sido uti-lizado o custo original dos respectivos títulos patrimo-niais na apuração do ganho e seja limitado ao valor do IRPJ e da CSLL incidentes sobre o ganho de capital apurado, considerando como valor de venda o valor

verificado das ações na data de início das negociações em operação regular em bolsa de valores; e

IV - serão deduzidos os valores correspondentes aos créditos decorrentes de prejuízo fiscal e de base de cálculo negativa da CSLL de que trata o art. 7º.

§ 2º Para cumprimento do disposto no inciso III do § 1º, o sujeito passivo deverá, na forma prevista nos Anexos II ou III, informar os valores recolhidos que atendam aos requisitos ali descritos, anexando memó-ria de cálculo que demonstre os valores informados.

Art. 5º Para fazer jus aos benefícios de que trata esta Portaria Conjunta, o pagamento à vista ou a en-trada de 20% (vinte por cento) deverão ser efetuados até o dia 4 de fevereiro de 2015, nos seguintes códigos de arrecadação:

I - 4983, para pagamento dos débitos junto à RFB; eII - 4990, para pagamento dos débitos junto à

PGFN.Art. 6º No caso de opção pelo parcelamento, a dí-

vida consolidada será dividida pelo número de presta-ções indicadas pela pessoa jurídica, não podendo cada prestação mensal, no âmbito de cada um dos órgãos que administra os débitos, ser inferior à R$ 500,00 (quinhentos reais).

§ 1º Enquanto não consolidado o parcelamento, a pessoa jurídica deverá calcular e recolher:

I - até o dia 4 de fevereiro de 2015, o valor corres-pondente à entrada, calculado na forma prevista no § 3º do art. 2º; e

II - mensalmente, a partir da 2ª (segunda) presta-ção, parcela equivalente ao saldo dos débitos consoli-dados na forma prevista no § 1º do art. 4º, descontada a entrada de que trata o inciso I, dividido pelo número de prestações pretendidas menos uma, nos códigos de arrecadação previstos no art. 5º, em valor não inferior ao estipulado no caput.

§ 2º O valor de cada prestação será acrescido de juros correspondentes à variação mensal da taxa referencial do Sistema Especial de Liquidação e Cus-tódia (Selic) para títulos federais a partir do mês sub-sequente ao da consolidação até o mês anterior ao do pagamento e de 1% (um por cento) para o mês do pagamento.

§ 3º A partir da 2ª (segunda) prestação, as presta-ções vencerão no último dia útil de cada mês.

CAPÍTULO III DA AMORTIZAÇÃO DE DÉBITOS COM

CRÉDITOS DECORRENTES DE PREJUÍZOS FISCAIS E DE BASES DE CÁLCULO

NEGATIVAS DA CSLL Art. 7º A pessoa jurídica que optar pelo pagamen-

to à vista ou pelo parcelamento de que trata desta

Mensário Fiscal Fevereiro de 201510

Portaria Conjunta poderá liquidar os valores corres-pondentes aos débitos, inclusive com multas e juros já reduzidos com observância do art. 2º, com a utilização de créditos decorrentes de prejuízo fiscal e de base de cálculo negativa da CSLL próprios, passíveis de com-pensação na forma da legislação vigente, relativos aos períodos de apuração encerrados até 31 de dezembro de 2013 e devidamente declarados até 30 de junho de 2014, nos termos deste artigo.

§ 1º O valor do crédito a ser utilizado será de-terminado mediante a aplicação sobre o montante do prejuízo fiscal e da base de cálculo negativa da CSLL das alíquotas de 25% (vinte e cinco por cento) e de 9% (nove por cento), respectivamente.

§ 2º Para os fins de utilização de prejuízo fiscal e de base de cálculo negativa da CSLL não se aplica o limite de 30% (trinta por cento) do lucro líquido ajustado, previsto no art. 42 da Lei nº 8.981, de 20 de janeiro de 1995, e no art. 15 da Lei nº 9.065, de 20 de junho de 1995.

§ 3º No momento do requerimento de adesão ao pagamento à vista ou ao parcelamento, a pessoa jurídica deverá declarar, por meio de solicitação ex-pressa e irretratável, os montantes de prejuízo fiscal e da base de cálculo negativa da CSLL a serem utili-zados na amortização dos débitos de que trata esta Portaria Conjunta, devendo indicar, para cada órgão, o respectivo crédito a ser utilizado, na forma prevista no Anexo IV.

§ 4º Os valores informados somente serão confir-mados, para fins de amortização da dívida, após a aferi-ção da existência de montantes acumulados de prejuízo fiscal e de base de cálculo negativa da CSLL, não utiliza-dos na compensação com a base de cálculo do IRPJ ou da CSLL e nem qualquer outra modalidade de parcela-mento que permita tal utilização, que sejam suficientes para atender à totalidade da solicitação efetuada.

§ 5º Na hipótese de constatação de irregularidade quanto aos montantes declarados que implique redu-ção, total ou parcial, dos valores utilizados:

I - os débitos indevidamente amortizados serão recalculados e cobrados com o restabelecimento dos acréscimos legais devidos na data da ocorrência do fato gerador; e

II - no caso de parcelamento em andamento, as prestações anteriormente liquidadas serão recompos-tas, e o saldo devedor decorrente da recomposição restabelecido em cobrança.

§ 6º Os valores de que tratam os incisos I ou II do § 5º deverão ser pagos no prazo de 30 (trinta) dias, contado da intimação realizada pela RFB quando da revisão dos valores informados, sob pena de rescisão do parcelamento.

§ 7º O disposto no § 5º não exclui a responsa-bilidade da pessoa jurídica relativamente aos tributos devidos, inclusive quanto às sanções e demais acrés-cimos aplicáveis, em decorrência da constatação de irregularidade.

CAPÍTULO IV DA DESISTÊNCIA DE PARCELAMENTOS

ANTERIORES Art. 8º As pessoas jurídicas que desejarem pagar à

vista ou parcelar os saldos remanescentes incluídos em programas de parcelamento anteriores nas condições estabelecidas nesta Portaria Conjunta, deverão forma-lizar a desistência dessas modalidades de parcelamen-to no prazo de que trata o § 4º do art. 11.

§ 1º A desistência dos parcelamentos anterior-mente concedidos implicará imediata rescisão destes, considerando-se a pessoa jurídica optante notificada das respectivas extinções, dispensada qualquer outra formalidade.

§ 2º A desistência deverá ser efetuada isoladamen-te para cada uma das modalidades referidas no caput, na forma prevista no Anexo V.

§ 3º A desistência abrange, obrigatoriamente, to-dos os débitos consolidados na respectiva modalidade de parcelamento para a qual houve desistência.

CAPÍTULO V DA MIGRAÇÃO DOS PEDIDOS DE

PARCELAMENTO EFETUADOS COM BASE NAS REGRAS ESTABELECIDAS PELA REDAÇÃO ORIGINAL DO ART. 42 DA

LEI Nº 13.043, DE 13 DE NOVEMBRO DE 2014, REGULAMENTADO PELA PORTARIA

CONJUNTA PGFN/RFB Nº 20, DE 17 DE NOVEMBRO DE 2014

Art. 9º O sujeito passivo que optou pelo parcela-mento com base nas regras estabelecidas na redação original do art. 42 da Lei nº 13.043, de 13 de novem-bro de 2014, regulamentado pela Portaria Conjunta PGFN/RFB nº 20, de 17 de novembro de 2014, po-derá migrar para o pagamento à vista ou para parce-lamento de acordo com as regras estabelecidas nesta Portaria Conjunta.

§ 1º A migração se dará por meio da apresentação do formulário contido no Anexo VI e tornará sem efei-to o pedido de parcelamento efetuado com base nas regras estabelecidas na Portaria Conjunta PGFN/RFB nº 20, de 2014.

§ 2º Os pagamentos efetuados com base nas re-gras estabelecidas pela Portaria Conjunta PGFN/RFB nº 20, de 2014, relativos aos parcelamentos objeto da migração de que trata este Capítulo, poderão ser

Mensário FiscalFevereiro de 2015 11

aproveitados na amortização dos débitos consolidados no pagamento ou parcelamento na forma desta Porta-ria Conjunta.

CAPÍTULO VI DOS DÉBITOS EM DISCUSSÃO

ADMINISTRATIVA OU JUDICIALArt. 10. Para pagamento à vista ou inclusão no par-

celamento de débitos que se encontrem em discussão judicial, estejam ou não submetidos à causa legal de suspensão de exigibilidade, a pessoa jurídica deverá comprovar a desistência expressa e irrevogável de to-das as ações judiciais propostas ou de qualquer defesa em sede de execução fiscal que tenham por objeto os débitos que serão pagos ou parcelados na forma desta Portaria Conjunta, inclusive de ação em curso na qual requer o restabelecimento de sua opção ou a sua rein-clusão em outros parcelamentos, e, cumulativamente, renunciar a quaisquer alegações de direito sobre as quais se fundam as referidas ações judiciais.

§ 1º As desistências de que trata o caput deverão ser efetuadas no prazo de que trata o § 4º do art. 11, devendo a pessoa jurídica comprovar, por meio de juntada ao processo administrativo de que trata o § 3º do art. 11, que protocolou tempestivamente o pedido de extinção dos processos com resolução do mérito, nos termos do inciso V do art. 269 da Lei nº 5.869, de 11 de janeiro de 1973 - Código de Processo Civil (CPC), mediante apresentação de comprovante de protocolo da petição de renúncia ou de certidão do Cartório que ateste a situação das respectivas ações.

§ 2º O pagamento à vista ou a inclusão nos parce-lamentos de débitos que se encontram com exigibili-dade suspensa em razão de impugnação ou de recurso administrativos implicará desistência destes.

§ 3º Somente será considerada a desistência par-cial de impugnação e de recurso administrativos inter-postos ou de ação judicial proposta se o débito objeto de desistência for passível de distinção dos demais dé-bitos discutidos no processo administrativo ou na ação judicial.

§ 4º O parcelamento ou o pagamento de parte dos débitos não passíveis de distinção dos demais dé-bitos discutidos no processo administrativo ou na ação judicial implica desistência total.

§ 5º Caso exista depósito vinculado à ação judicial, a pessoa jurídica deverá requerer a sua transformação em pagamento definitivo.

§ 6º Caso exista depósito vinculado à impugnação ou recurso administrativos, haverá automática trans-formação em pagamento definitivo.

§ 7º Nos casos previstos nos §§ 5º e 6º, as redu-ções serão aplicadas após a transformação dos depó-sitos em pagamentos definitivos e incidirão somente sobre o saldo remanescente a ser pago ou parcelado.

§ 8º O pagamento à vista ou a inclusão no par-celamento de débitos informados na Declaração de

Compensação prevista no § 1º do art. 74 da Lei nº 9.430, de 27 de dezembro de 1996, não homologada, implica desistência da manifestação de inconformidade ou do recurso administrativo relativo ao crédito objeto da discussão.

§ 9º Na hipótese prevista no § 8º, havendo paga-mento parcial ou inclusão parcial de débitos no parce-lamento, a pessoa jurídica deverá demonstrar a fração do crédito correspondente ao débito a ser incluído no parcelamento, observadas as regras previstas nos §§ 3º e 4º.

CAPÍTULO VIIDO PEDIDO DE PARCELAMENTO E DA

COMPROVAÇÃO DO PAGAMENTO À VISTA Art. 11. Para fazer jus aos benefícios de que trata

esta Portaria Conjunta, a pessoa jurídica deverá pro-tocolizar, até o dia 4 de fevereiro de 2015, pedido de parcelamento ou de pagamento à vista, na forma pre-vista no Anexo I, na unidade de atendimento da RFB de seu domicílio tributário.

§ 1º O pedido de parcelamento ou de pagamento à vista deverá ser precedido de adesão da pessoa jurídica ao Domicílio Tributário Eletrônico (DTE), a ser realizada no Centro Virtual de Atendimento (e-CAC) da RFB, no endereço http://www.receita.fazenda.gov.br.

§ 2º O formulário contido no Anexo I deverá ser apresentado à unidade da RFB do domicílio tributário da pessoa jurídica em formato digital, assinado eletro-nicamente e autenticado com o emprego de certifi-cado digital emitido no âmbito da Infra-Estrutura de Chaves Públicas Brasileira (ICP-Brasil), nos termos da Medida Provisória nº 2.200-2, de 24 de agosto de 2001, até o dia 4 de fevereiro de 2015.

§ 3º No ato de apresentação do formulário con-tido no Anexo I será formalizado processo digital (e-Processo), cujo número será informado à pessoa jurídica.

§ 4º Até às 23h59min59s (vinte e três horas, cin-quenta e nove minutos e cinquenta e nove segundos), horário de Brasília, do dia 31 de março de 2015, a pessoa jurídica deverá realizar solicitação de juntada ao processo de que trata o § 3º, por meio do e-CAC da RFB, dos seguintes documentos, conforme o caso:

I - discriminativos dos débitos na forma prevista nos Anexos II ou III;

II - pedido de utilização de créditos decorrentes de prejuízo fiscal ou de base de cálculo negativa da CSLL, na forma prevista no Anexo IV;

III - Documento de Arrecadação de Receitas Fede-rais (Darf) do pagamento da entrada, no caso de par-celamento, ou Darf dos pagamentos à vista;

IV - comprovante de protocolo da petição de re-núncia ao direito sobre o qual se funda a ação, nos ter-mos do inciso V do art. 269 do CPC, ou de certidão do Cartório que ateste o estado do processo;

V - solicitação de desistência de parcelamentos ati-

Mensário Fiscal Fevereiro de 201512

vos na forma prevista no Anexo V;VI - solicitação de migração na forma prevista no

Anexo VI; eVII - na hipótese prevista no § 9º do art. 10, de-

monstrativo da fração do crédito correspondente ao débito a ser incluído no parcelamento.

Art. 12. Não produzirão efeitos os pedidos de par-celamento ou pagamento à vista formulados:

I - sem a juntada dos documentos a que se refere o § 4º do art. 11; ou

II - com inobservância de quaisquer das condições regulamentadas nesta Portaria Conjunta.

Art. 13. O pedido de parcelamento ou de pagamen-to à vista implicará confissão irrevogável e irretratável dos débitos abrangidos pelo parcelamento ou pagamento em nome da pessoa jurídica, na condição de contribuinte ou responsável, e configurará confissão extrajudicial nos termos dos arts. 348, 353 e 354 do CPC, sujeitando o requerente à aceitação plena e irretratável de todas as condições estabelecidas nesta Portaria Conjunta.

CAPÍTULO VIII DA RESCISÃO DO PARCELAMENTO

Art. 14. Implicará imediata rescisão do parcela-mento, com cancelamento de todos os benefícios concedidos, a falta de pagamento:

I - de 3 (três) prestações, consecutivas ou não; ouII - de até 2 (duas) prestações, estando extintas to-

das as demais ou estando vencida a última prestação do parcelamento.

Parágrafo único. É considerada inadimplida a pres-tação parcialmente paga.

Art. 15. Rescindido o parcelamento:I - será efetuada a apuração do valor original do

débito, restabelecendo-se os acréscimos legais na for-ma da legislação aplicável à época da ocorrência dos

respectivos fatos geradores;II - serão deduzidas do valor referido no inciso I as

prestações extintas; eIII - serão restabelecidos em cobrança os valores

anteriormente remitidos.

CAPÍTULO IX DAS DIPOSIÇÕES FINAIS

Art. 16. Aplica-se ao parcelamento de que trata esta Portaria Conjunta o disposto no caput e nos §§ 2º e 3º do art. 11, no art. 12, no caput do art. 13, no inciso IX do art. 14 da Lei nº 10.522, de 19 de julho de 2002.

Art. 17. Ao parcelamento de que trata esta Porta-ria Conjunta não se aplicam:

I - o § 1º do art. 3º da Lei nº 9.964, de 10 de abril de 2000; e

II - o § 10 do art. 1º da Lei nº 10.684, de 30 de maio de 2003.

Art. 18. O pedido de parcelamento independe de apresentação de garantia, mantidas aquelas decorren-tes de débitos transferidos de outras modalidades de parcelamento ou de execução fiscal.

Art. 19. O inciso I do caput do art. 2º da Portaria Conjunta nº 20, de 17 de novembro de 2014, passa a vigorar com a seguinte redação:

“Art. 2º ....................................................................I - pagos à vista com reduções de 100% (cem por

cento) das multas de mora, das multas de ofício de que trata o art. 44 da Lei nº 9.430, de 27 de dezembro de 1996, e dos juros de mora;

......................................................................” (NR)Art. 20. Esta Portaria Conjunta entra em vigor na

data de sua publicação no Diário Oficial da União.

Ver em nosso site modelos dos ANEXOS I a VI

Alterada a Portaria Conjunta RFB/PGFN nº 148/15 (páginas anteriores), pela seguinte PORTARIA CONJUNTA nº 202, de 2 de fevereiro de 2015 (DOU de 3 do mesmo mês):

O SECRETÁRIO DA RECEITA FEDERAL DO BRASIL e a PROCURADORA-GERAL DA FAZENDA NACIONAL, no uso das atribuições que lhes conferem o inciso III do art. 280 do Regimento Interno da Secre-taria da Receita Federal do Brasil, aprovado pela Porta-ria MF nº 203, de 14 de maio de 2012, e o art. 82 do Regimento Interno da Procuradoria-Geral da Fazenda Nacional, aprovado pela Portaria MF nº 36, de 24 de janeiro de 2014, e tendo em vista o disposto no art. 42 da Lei nº 13.043, de 13 de novembro de 2014, e no art. 145 da Lei nº 13.097, de 19 de janeiro de 2015, resolvem:

Art. 1º O art. 7º da Portaria Conjunta RFB/PGFN nº 148, de 26 de janeiro de 2015, passa a vigorar com a seguinte redação:

“Art. 7º ...............................................................§ 1º O valor do crédito a ser utilizado será determi-

nado mediante a aplicação da alíquota:I - de 25% (vinte e cinco por cento) sobre o mon-

tante do prejuízo fiscal; eII - sobre a base de cálculo negativa da CSLL:a) de 15% (quinze por cento), no caso das pessoas

jurídicas de seguros privados, das de capitalização e das referidas nos incisos I a VII, IX e X do § 1º do art. 1º da Lei Complementar nº 105, de 10 de janeiro de 2001; ou

b) de 9% (nove por cento), no caso das demais pes-soas jurídicas. ” (NR)

Art. 2º Esta Portaria Conjunta entra em vigor na data de sua publicação no Diário Oficial da União.

Modificação no parcelamento de débitos do IRPJ E CSLL

Mensário FiscalFevereiro de 2015 13

Novos códigos de receita O Ato Declaratório Executivo Codac nº 1, de 12 de janeiro de 2015, publicado no DOU de 13 do mes-

mo mês, institui os códigos de receita para o imposto de renda retido na fonte, nos casos que especifica.

O COORDENADOR-GERAL DE ARRECADA-ÇÃO E COBRANÇA, no uso da atribuição que lhe confere o inciso III do art. 312 do Regimento Interno da Secretaria da Receita Federal do Brasil, aprovado pela Portaria MF nº 203, de 14 de maio de 2012, e tendo em vista o disposto nos arts. 1º e 8º da Lei nº 13.043, de 13 de novembro de 2014,

DECLARA:Art. 1º Ficam instituídos os seguintes códigos de

receita para serem utilizados no preenchimento de Do-cumento de Arrecadação de Receitas Federais (Darf):

- 5029 - IRRF - Ganho de Capital - Integralização de Cotas com Ativos - Lei nº 13.043/2014 (Art. 1º); e

- 5035 - IRRF - Empréstimo de Ativos - Fundos de Investimento - Lei nº 13.043/2014 (Art. 8º).

Art. 2º Este Ato Declaratório Executivo entra em vigor na data de sua publicação no Diário Oficial da União

Parcelamento de débitos do Simples NacionalA Instrução Normativa RFB nº 1.541, de 20.01.2015, publicada no DOU de 21 do mesmo mês , alte-

ra a Instrução Normativa RFB nº 1.508, de 4 de novembro de 2014, que dispõe sobre o parcelamento de débitos apurados pelo Simples Nacional, permitindo apenas um pedido por ano-calendário.

O Secretário da Receita Federal do Brasil, no uso da atribuição que lhe confere o inciso III do art. 280 do Regimento Interno da Secretaria da Receita Fede-ral do Brasil, aprovado pela Portaria MF nº 203, de 14 de maio de 2012, e tendo em vista o disposto nos §§ 15 a 24 do art. 21 da Lei Complementar nº 123, de 14 de dezembro de 2006, e na Resolução CGSN nº 94, de 29 de novembro de 2011,

Resolve:Art. 1º O art. 2º da Instrução Normativa RFB nº

1.508, de 4 de novembro de 2014, passa a vigorar com a seguinte redação:

"Art. 2º ................................................................. .............................................................................§ 2º Observado o disposto no inciso II do § 3º do

art. 1º, será permitido 1 (um) pedido de parcelamen-to por ano-calendário." (NR)

Art. 2º Esta Instrução Normativa entra em vi-gor na data de sua publicação no Diário Oficial da União.

Aprovado programa gerador da DIRF 2015 Determinada a aprovação do Programa Gerador da Declaração do Imposto sobre a Renda Reti-

do na Fonte (PGD Dirf 2015), a ser entregue até 27 de fevereiro.INSTRUÇÃO NORMATIVA nº 1.538, de 23 de dezembro de 2014 (DOU de 24 do mesmo mês):

ções relativas ao ano-calendário 2014, bem como das informações relativas ao ano-calendário 2015, nos ca-sos de extinção de pessoa jurídica decorrente de liqui-dação, incorporação, fusão ou cisão total, de pessoas físicas que saírem definitivamente do País e de encer-ramento de espólio.

Art. 2º O programa de que trata o art. 1º é de reprodução livre e estará disponível a partir de 2 de janeiro de 2015 no sítio da Secretaria da Receita Fede-ral do Brasil na Internet, no endereço <http://www.receita.fazenda.gov.br>.

Art. 3º Esta Instrução Normativa entra em vigor na data de sua publicação no Diário Oficial da União.

O SECRETÁRIO DA RECEITA FEDERAL DO BRASIL, no uso das atribuições que lhe conferem os incisos III e XVI do art. 280 do Regimento Interno da Secretaria da Receita Federal do Brasil, aprovado pela Portaria MF nº 203, de 14 de maio de 2012, e tendo em vista o disposto na Instrução Normativa RFB nº 1.503, de 29 de outubro de 2014, resolve:

Art. 1º Fica aprovado o Programa Gerador da De-claração do Imposto sobre a Renda Retido na Fonte (PGD Dirf 2015), nos termos desta Instrução Norma-tiva.

Parágrafo único. O programa de que trata o caput deverá ser utilizado para apresentação das informa-

Mensário Fiscal Fevereiro de 201514

Incidência do PIS/Pasep e Cofins de instituições financeiras

Alterações na Instrução Normativa RFB nº 1.285/12 (Mensário Fiscal de setembro/12, páginas 26 a 29), que dispõe sobre a incidência da Contribuição para o PIS/Pasep e da Cofins devidas pelas pessoas jurídicas elencadas no § 1º do art. 22 da Lei nº 8.212/91 (bancos comerciais, bancos de investimentos, bancos de desenvolvimento, caixas econômicas, sociedades de crédito, financiamento e investimento, sociedades de crédito imobiliário, sociedades corretoras, distribuidoras de títulos e valores mobiliários, empresas de arrendamento mercantil, cooperativas de crédito, empresas de seguros privados e de ca-pitalização, agentes autônomos de seguros privados e de crédito e entidades de previdência privada abertas e fechadas).

INSTRUÇÃO NORMATIVA Nº 1.544, de 26 de janeiro de 2015 (DOU de 27 do mesmo mês):

O SECRETÁRIO DA RECEITA FEDERAL DO BRASIL, no uso da atribuição que lhe confere o inciso III do art. 280 do Regimento Interno da Secretaria da Receita Federal do Brasil, aprovado pela Portaria MF nº 203, de 14 de maio de 2012, e tendo em vista o disposto no art. 38-B do Decreto-Lei nº 1.598, de 26 de dezembro de 1977, e nos arts. 2º e 63 da Lei nº 12.973, de 13 de maio de 2014, resolve:

Art. 1º Os arts. 3º, 7º e 8º da Instrução Normativa RFB nº 1.285, de 13 de agosto de 2012, passam a vigo-rar com a seguinte redação:

“Art. 3º ....................................................................Parágrafo único. O faturamento a que se refere

o caput corresponde à receita bruta da pessoa jurídi-ca definida nos termos do art. 12 do Decreto-Lei nº 1.598, de 26 de dezembro de 1977.” (NR)

“Art. 7º .................................................................. ................................................................................IV - os lucros e dividendos derivados de participa-

ções societárias que tenham sido computados como receita bruta; e

V - as receitas de que trata o inciso IV do caput do art. 187 da Lei nº 6.404, de 15 de dezembro de 1976, decorrentes da venda de bens do ativo não circulante, classificado como investimento, imobilizado ou intan-gível.

§ 1º Não se aplica a exclusão prevista no inciso I do caput na hipótese de provisão que tenha sido deduzida da base de cálculo quando de sua constituição.

§ 2º No caso de instituições financeiras e demais autorizadas a funcionar pelo Banco Central do Bra-sil, a referência ao ativo não circulante no inciso V do caput reporta-se ao ativo permanente, e a referência à receita de que trata o inciso IV do caput do art. 187 da Lei nº 6.404, de 1976, reporta-se às receitas não operacionais.

§ 3º A pessoa jurídica poderá excluir da base de cálculo da Contribuição para o PIS/Pasep e da Contri-buição para Financiamento da Seguridade Social (Co-fins) incidentes sobre a receita decorrente da aliena-ção de participação societária o valor despendido para

aquisição dessa participação, desde que a receita de-corrente da alienação não tenha sido excluída da base de cálculo das mencionadas contribuições na forma prevista no inciso V do caput.” (NR)

“Art.8º ..................................................................... ................................................................................VIII - das perdas com ativos financeiros e mercado-

rias, em operações de hedge;IX - das despesas de captação em operações reali-

zadas no mercado interfinanceiro, inclusive com títulos públicos; e

X - da remuneração e dos encargos, ainda que contabilizados no patrimônio líquido, referentes a ins-trumentos de capital ou de dívida subordinada, emi-tidos pela pessoa jurídica, exceto na forma de ações.

§ 1º A vedação do reconhecimento de perdas de que trata o inciso VII do caput aplica-se às operações com ações realizadas nos mercados à vista e de deri-vativos (futuro, opção, termo, swap e outros) que não sejam de hedge.

§ 2º Na hipótese de estorno por qualquer razão, em contrapartida de conta de patrimônio líquido a que se refere o inciso X do caput, os valores anteriormen-te deduzidos deverão ser adicionados nas respectivas bases de cálculo.

§ 3º O disposto no inciso X do caput não se aplica aos instrumentos previstos no art. 15 da Lei nº 6.404, de 1976.” (NR)

Art. 2º A Instrução Normativa RFB nº 1.285, de 2012, passa a vigorar acrescida do art. 8º-A:

“Art. 8º-A As pessoas jurídicas que prestem ser-viços de arrecadação de receitas federais poderão excluir da base de cálculo da Cofins o valor a elas devi-do em cada período de apuração como remuneração por esses serviços conforme disposto nos §§ 10, 11 e 12 do art. 3º da Lei nº 9.718, de 27 de novembro de 1998, incluídos pelo art. 36 da Lei nº 12.844, de 19 de julho de 2013, regulamentado pela Instrução Normati-va RFB nº1.378, de 31 de julho de 2013.”

Art. 3º Esta Instrução Normativa entra em vigor na data de sua publicação no Diário Oficial da União.

Mensário FiscalFevereiro de 2015 15

Nova versão do programa EFD Publicada a nova versão 2.1.1 do Escrituração Fiscal Digital (EFD) ICMS/IPI, no site www1.receita.

fazenda.gov.br/sped , a versão anterior (2.1.0) poderá ser utilizada até 20/01/2015.

Principais alterações:• Inclusão do validação de código no registro

1400 conforme exigência de cada estado (registro 0200 ou tabela do estado).

• Registro 0200 - Alteração da obrigatoriedade do campo COD_ANT_ITEM que não poderá ser informado. Alteração no tipo do campo COD_LST para C, tamanho 5, no formato NN.NN.

• Registro 0220 - Obrigatoriedade deste regis-

gro quando o campo COD_ITEM do registro 0200 tiver sido utilizado no campo COD_ITEM_DEST do registro K220 e este tiver unidade diferente do COD_ITEM informado no campo COD_ITEM_ORI.

• Registro C370 - Inclusão de regra para verifica-ção de numero sequencial de item.

• Registro D411 - Inclusão de regra para verifica-ção do número do documento - NUM_DOC_CANC dentro do intervalo de cancelamento.

Alterações na baixa de registro empresarialA Resolução CGSIM nº 31, de 13.01.2015, publicada no DOU de 22 do mesmo mês, altera o art. 23

da Resolução nº 25, de 18 de outubro de 2011, publicada no DOU de 28 de outubro de 2011.

O Comitê Para Gestão da Rede Nacional para a Simplificação do Registro e da Legalização de Empre-sas e Negócios - CGSIM, consoante deliberação to-mada em reunião ordinária de 13 de janeiro de 2015, no uso das competências que lhe conferem o § 7º do art. 2º e o § 1º do art. 4º da Lei Complementar nº 123, de 14 de dezembro de 2006, alterada pela Lei Complementar nº 128, de 19 de dezembro de 2008 e pela Lei Complementar nº 147, de 7 de agosto de 2014, o parágrafo único do art. 2º da Lei nº 11.598, de 3 de dezembro de 2007, e o inciso I do art. 2º do Decreto nº 6.884, de 25 de junho de 2009,

Resolve:Art. 1º O art. 23 da Resolução nº 25, de 18 de

outubro de 2011, publicada no DOU de 28 de outu-bro de 2011, passa a vigorar com a seguinte redação:

"Art. 23. Nos casos de solicitação de baixa do estabelecimento, o processo de coleta de dados ini-cia-se no Integrador Nacional, seguido do registro do ato no órgão competente e da baixa da inscrição no CNPJ, bem como nos cadastros dos demais órgãos estaduais, do Distrito Federal e dos órgãos munici-pais envolvidos na solicitação.

§ 1º A solicitação de baixa deverá seguir as se-guintes etapas:

I - No Integrador Nacional:a) coletar informações cadastrais e realizar críti-

cas on line;b) enviar ao Integrador Estadual os dados coleta-

dos, criticados e validados;c) receber o número de aprovação do arquiva-

mento do ato de extinção dos Integradores Esta-duais, após o registro no órgão competente;

d) promover a baixa do número de inscrição no CNPJ;

e) enviar aos Integradores Estaduais a informação de baixa do CNPJ;

f) receber dos Integradores Estaduais a informa-ção de baixa dos órgãos estaduais, do Distrito Fede-ral e dos órgãos municipais envolvidos na solicitação;

II - No Integrador Estadual:a) receber do Integrador Nacional os dados cole-

tados, criticados e validados;b) coletar dados específicos dos órgãos estaduais,

do Distrito Federal e dos municípios e realizar críticas cadastrais on line;

c) enviar o número de aprovação do arquivamen-to do ato de extinção ao Integrador Nacional após o registro no órgão competente;

d) receber a informação de baixa do CNPJ do In-tegrador Nacional;

e) enviar a informação de baixa no CNPJ para os órgãos estaduais, o Distrito Federal e os municípios;

f) receber do Estado, Distrito Federal e Município as informações de baixa dos respectivos cadastros;

§ 2º A solicitação de baixa de empresa nas unida-des de federação que utilizam o sistema de Registro e Licenciamento de Empresas - RLE seguirá fluxo es-pecífico, inclusive para envio e recebimento de dados para baixa do CNPJ."

Art. 2º Esta Resolução entra em vigor na data de sua publicação.

Mensário Fiscal Fevereiro de 201516

IRRF sobre remessa de valores ao exteriorA Instrução Normativa RFB nº 1.542 de 22 de janeiro de 2015, publicada no DOU de 23 de mesmo

mês, altera a Instrução Normativa RFB nº 1.214, de 12 de dezembro de 2011, que dispõe sobre os li-mites para remessa de valores, isentos do Imposto sobre a Renda Retido na Fonte (IRRF), destinados à cobertura de gastos pessoais, no exterior, de pessoas físicas residentes no País, em viagens de turismo, negócios, serviço, treinamento ou missões oficiais.

O SECRETÁRIO DA RECEITA FEDERAL DO BRASIL, no uso da atribuição que lhe confere o inciso III do art. 280 do Regimento Interno da Secretaria da Receita Federal do Brasil, aprovado pela Portaria MF nº 203, de 14 de maio de 2012, e tendo em vista o disposto no art. 60 da Lei nº 12.249, de 11 de junho de 2010, alterado pela Lei nº 12.844, de 19 de julho de 2013, resolve:

Art. 1º O art. 5º da Instrução Normativa RFB nº 1.214, de 12 de dezembro de 2011, passa a vigorar com a seguinte redação:

“Art. 5º As operadoras e agências de viagem e turismo estão sujeitas ao limite de R$ 10.000,00 (dez mil reais) ao mês por passageiro.

§ 3º Para fins de fruição da isenção, não serão ad-mitidas quaisquer outras despesas, além das mencio-nadas no § 2º, remetidas por operadoras e agências de viagem para pessoas físicas ou jurídicas residentes no exterior, tais como o pagamento de corretagens ou comissões.

§ 7º A operadora e a agência de viagem e turismo farão jus à isenção do IRRF de que trata o art. 1º, até o limite de 12.000 (doze mil) passageiros por ano.

§ 8º No caso de consolidação de vendas para subsequente remessa por meio de empresa ope-radora de viagem e turismo consolidadora, o limite determinado pelo § 7º será considerado por cada agência de viagem que tiver participado da venda di-

retamente ao consumidor.§ 9º .......................................................................I - a agência de viagem que tiver efetuado a venda

diretamente ao consumidor deverá elaborar e apre-sentar à operadora de viagem e turismo consolidado-ra demonstrativo das remessas sujeitas à isenção de que trata esta Instrução Normativa, contendo o valor de cada remessa atrelado ao correspondente núme-ro do CPF do viajante residente no País;

II - a operadora de viagem e turismo consolida-dora deverá:

III - o limite de que trata o § 7º, de cada agência de viagem, deverá ser observado considerando as re-messas efetuadas por meio da operadora de viagem e turismo consolidadora e as efetuadas diretamente pela agência de viagem.

§ 10. A responsabilidade pelo IRRF que deixar de ser retido é da pessoa jurídica remetente, inclusive no caso da operadora de viagem e turismo consolida-dora de remessas.

§ 11. Para fins de cumprimento das condições de isenção de que trata este artigo, as operadoras e agências de viagem e turismo deverão ser cadas-tradas no Ministério do Turismo e suas operações deverão ser realizadas por intermédio de instituição financeira domiciliada no País.” (NR)

Art. 2º Esta Instrução Normativa entra em vigor na data de sua publicação no Diário Oficial da União.

Declaração de ajuste anual da pessoa físicaO Secretário da Receita Federal expediu a Instrução Normativa nº 1.545 (DOU de 4 de feverei-

ro), dispondo que está obrigada a apresentar a Declaração de Ajuste Anual referente ao exercício de 2015, a pessoa física residente no Brasil que, no ano-calendário de 2014:

I - recebeu rendimentos tributáveis, sujeitos ao ajuste na declaração, cuja soma foi superior a R$ 26.816,55;

II - recebeu rendimentos isentos, não tributáveis ou tri-butados exclusivamente na fonte, cuja soma foi superior a R$ 40.000,00;

III - obteve, em qualquer mês, ganho de capital na alie-nação de bens ou direitos, sujeito à incidência do imposto, ou realizou operações em bolsas de valores, de mercadorias, de futuros e assemelhadas;

IV - relativamente à atividade rural:a) obteve receita bruta em valor superior a R$

134.082,75;b) pretenda compensar, no ano-calendário de 2014 ou

posteriores, prejuízos de anos-calendário anteriores ou do próprio ano-calendário de 2014;

V - teve, em 31 de dezembro, a posse ou a propriedade de bens ou direitos, inclusive terra nua, de valor total superior a R$ 300.000,00;

VI - passou à condição de residente no Brasil em qualquer mês e nesta condição encontrava-se em 31 de dezembro; ou

VII - optou pela isenção do Imposto sobre a Renda inci-dente sobre o ganho de capital auferido na venda de imóveis residenciais, cujo produto da venda seja aplicado na aquisição de imóveis residenciais localizados no País, no prazo de 180 dias contado da celebração do contrato de venda (art. 39 da Lei nº 11.196/05).

Mensário FiscalFevereiro de 2015 17

Antecipação de IRRFA Solução de Consulta Cosit nº 377, de 22 de dezembro de 2014, publicada no DOU de 19/01/2015,

esclarece que uma vez retido o Imposto de Renda na fonte, com caráter de antecipação do imposto devido por contribuintes pessoas físicas, a fonte pagadora responsável tem a obrigação de extinguir esse débito perante a Fazenda Nacional, sob pena de se configurar crime de apropriação indébita.

ASSUNTO: IMPOSTO SOBRE A RENDA RETIDO NA FONTE – IRRF

EMENTA: IMPOSTO DE RENDA RETIDO NA FONTE. RESPONSABILIDADE. Uma vez retido o im-posto de renda na fonte com caráter de antecipação do imposto devido por contribuintes pessoas físicas, a fonte pagadora responsável tem a obrigação de extinguir esse débito perante a Fazenda Nacional, sob pena de se confi-gurar crime de apropriação indébita. Independentemente da extinção do débito pela fonte pagadora, a pessoa física contribuinte tem a obrigação de oferecer o rendimento à tributação, podendo utilizar o valor efetivamente retido para abater do imposto por ela devido, na declaração de ajuste anual.

IMPOSTO DE RENDA RETIDO NA FONTE. COMPENSAÇÃO.

O imposto de renda efetivamente retido na fonte

com caráter de antecipação do imposto devido por con-tribuintes pessoas físicas é um débito próprio da fonte pagadora responsável, que pode ser extinto por meio da compensação, desde que observadas as condições e os requisitos previstos nas normas que disciplinam o institu-to da compensação. Na hipótese de a compensação ser considerada não homologada ou não declarada, eventual cobrança do débito retido e não extinto recairá exclusiva-mente sobre a fonte pagadora. No que se refere à pessoa física, subsiste a obrigação de oferecer o rendimento à tributação, podendo utilizar o valor efetivamente retido para abater do imposto por ela devido, na declaração de ajuste anual.

DISPOSITIVOS LEGAIS: Lei nº 5.172, de 1966, art. 170 (Código Tributário Nacional - CTN); Lei nº 9.430, de 1996, art. 74, caput e § 14; IN RFB nº 1.300, de 2012, art. 41, caput e § 9º; Parecer Normativo RFB nº 1, de 2002.

Alteradas alíquotas do IOFO Decreto nº 8.392, de 20 de janeiro de 2015, publicado no DOU de 21 do mesmo mês, altera o

Decreto nº 6.306, de 14 de dezembro de 2007, que regulamenta o Imposto sobre Operações de Crédito, Câmbio e Seguro, ou relativas a Títulos ou Valores Mobiliários - IOF.

A PRESIDENTA DA REPÚBLICA, no uso das atribuições que lhe conferem o art. 84, caput, in-ciso IV, e art. 153, § 1º, da Constituição, e tendo em vista o disposto na Lei nº 5.143, de 20 de ou-tubro de 1966, no Decreto-Lei nº 1.783, de 18 de abril de 1980, e na Lei nº 8.894, de 21 de junho de 1994,

DECRETA:Art. 1º O art. 7º do Decreto nº 6.306, de 14 de

dezembro de 2007, passa a vigorar com as seguintes alterações:

“Art. 7º .................................................................I - ..........................................................................a) ..........................................................................1 ...........................................................................2. mutuário pessoa física: 0,0082%;b) ..........................................................................1. ..........................................................................2. mutuário pessoa física: 0,0082% ao dia;II - ......................................................................... .............................................................................