entenda as principais questões sobre o bloco kargoxconsultoria.com.br/ebook/bloco-k-e-book.pdf ·...

TRANSCRIPT

Entenda as Principais questões sobre o Bloco K

Sua empresa está preparada para o Bloco K ?

Introdução

Principais questões sobre o Bloco K

Com o objetivo de prover informações sobre as soluções tributárias que envolvem o dia-a-diada área de Manufatura, levamos ao seu conhecimento os principais tópicos das perguntas erespostas da reunião ocorrida em Brasília no dia 25-06-2015 com o tema: EFD ICMS (BLOCOK):

Considerando as três esferas governamentais, que são municipal, estadual e federal, era muitodifícil deixar todas as informações centralizadas. Assim, foi criado o SPED, que buscava facilitarnão somente a vida dos empresários de todo o país, mas também do próprio governo.

Foram criadas três principais vertentes: a Escrituração Fiscal Digital (EFD), a EscrituraçãoContábil Digital (ECD) e a Nota Fiscal Eletrônica (NF-e). O SPED Fiscal é a EFD, um arquivodigital que informa todos os documentos fiscais e informações tributárias da empresa, entreobrigações principais e acessórias.

Nesta e-book você encontrará uma explicação sobre o que é Bloco K do SPED Fiscal bem comoum questionário com perguntas e respostas feita pela TOTVS ao Fisco.

2

Índice

Introdução

O que é o Bloco K do SPED Fiscal ?

Entenda o SPED

Questionamento sobre o Bloco K com o FISCO

Sistemas TOTVS auxiliam a cumprir as

exigências do Bloco K

Agradecimento e Contatos

3

Principais questões sobre o Bloco K

02

04

06

09

23

26

O que é o Bloco K do SPED Fiscal?

O Sistema Público de Escrituração Digital é o “SPED Fiscal”. Na prática éum arquivo digital que compõe um grupo de lançamentos dedocumentos fiscais e de outros dados importantes, que interessam aosfiscos das unidades federadas e da Receita Federal do Brasil. Este arquivocontém todos os registros de impostos referentes às prestações e asoperações praticadas pelo contribuinte. É um arquivo que é assinadodigitalmente e encaminhado à Receita Federal.

Bloco K do Sped Fiscal: entenda o que é, paraque serve!

Bloco K é o livro de registro de controle da produção e do estoque emversão digital das indústrias, e faz parte do projeto Escrituração FiscalDigital (EFD), que está inserido dentro do SPED.

O objetivo com essa nova exigência fiscal é combater a sonegação deimpostos. Toda e qualquer variação de consumo e divergências deestoques ocasionarão em fiscalizações podendo constituir em multas eoutras sanções. Com isso, as indústrias deverão ter um controle deestoque e produção muito preciso e confiável.

4

Principais questões sobre o Bloco K

O que é o Bloco K do SPED Fiscal?

Todas as indústrias ou organizações equiparadas a indústrias eatacadistas serão obrigadas a enviar, mensalmente, o Block K do SPED.Caso a empresa não envie ou envie com erros no Bloco K, a mesmapoderá sofrer multas ou até mesmo a incapacidade de emitir notasfiscais eletrônicas.

As informações que devem conter no Bloco K do SPED são: quantidadeproduzida, quantidade de materiais consumida, quantidade produzidapor terceiros, quantidade de materiais consumida na produção porterceiros, movimentações internas de estoque, posição de produtosacabados, semiacabados e matérias-primas, e lista de materiais deprodutos próprios fabricados e em terceiros.

Com a implantação da nova exigência, o Fisco terá controle total daprodução e estoque das indústrias, fazendo com que as empresas secomprometam a ter a produção e estoques controlados com perfeição.

A responsabilidade pela elaboração e transmissão do Bloco K é daprópria indústria. Para isso, é recomendável a contratação de umcompetente escritório de contabilidade, que seja especializado no ramoindustrial para estudar minunciosamente todos os requisitos para aadequação à nova exigência fiscal.

5

Principais questões sobre o Bloco K

Entenda o SPED

O SPED – Sistema Público de Escrituração Digital nada mais é do que umaforma de facilitar o cumprimento de obrigações legais tributárias por parte doscontribuintes para com os órgãos reguladores competentes.

Ele faz parte do Programa de Aceleração do Crescimento (PAC), do GovernoFederal, e foi instituído no ano de 2007 pelo Decreto número 6.022 de 22 dejaneiro do mesmo ano. Ele possibilita que sejam realizadas assinaturas digitaisnos documentos eletrônicos, garantindo assim a validade jurídica de todos osdocumentos enviados digitalmente. Desta forma, tudo ficou muito mais fácil esimples. 6

Principais questões sobre o Bloco K

Entenda o SPED

O SPED é subdividido em três outros projetos:

* NF- e Ambiente Nacional

* Escrituração Contábil Digital

* Escrituração Fiscal Digital

O NF-e Ambiente Nacional integra a Receita Federal e Secretarias daFazenda dos Estados para que todas as informações referentes a notasfiscais emitidas pelas empresas possam ser controladas de forma maiságil e eficiente. A padronização ajuda as próprias instituições no controlee as empresas, que ganharão mais competitividade.

O SPED de Escrituração Contábil Digital, conforme o nome indica, foidesenvolvido para substituir os livros de escrituração mercantil. Com ele,as empresas conseguem criar arquivos digitais em substituição dosfísicos. O SPED de Escrituração Contábil Digital também é comumentechamado de Escrituração Contábil Digital, Escrituração Digital Eletrônicaou somente Livro Diário Digital.

Já o SPED de Escrituração Fiscal Digital é na verdade diversosdocumentos fiscais e escriturações, além de outras informaçõessolicitadas pelo FISCO como, por exemplo, as prestações informadas pelocontribuinte e os registros que apuram os impostos referentes a cadaoperação realizada. Assim como os outros, ele permite uma assinaturadigital e o envio virtual das informações.

7

Principais questões sobre o Bloco K

Benefícios do SPED

Todo o projeto desenvolvido traz muitos benefícios, tanto para os órgãosreguladores dos impostos e das atividades comerciais no Brasil, quantopara as empresas que os utilizam. Afinal, por ser muito prático, elefacilita e agiliza a entrega de documentações para o Fisco, além de acabarcom o acúmulo de documentos impressos que tomavam conta dosarquivos. O SPED melhora a comunicação entre empresa e governo,diminuindo de forma significativa a burocracia e o tempo gasto naorganização dos documentos necessários.

8

Principais questões sobre o Bloco K

9

Principais questões sobre o Bloco K

O que devo fazer ?

DÚVIDAS ?

Para que serve! ?

Como devo agir agora ?

O que é o SPED

AINDA TEM

Veja as 12 questões sobre o Bloco K

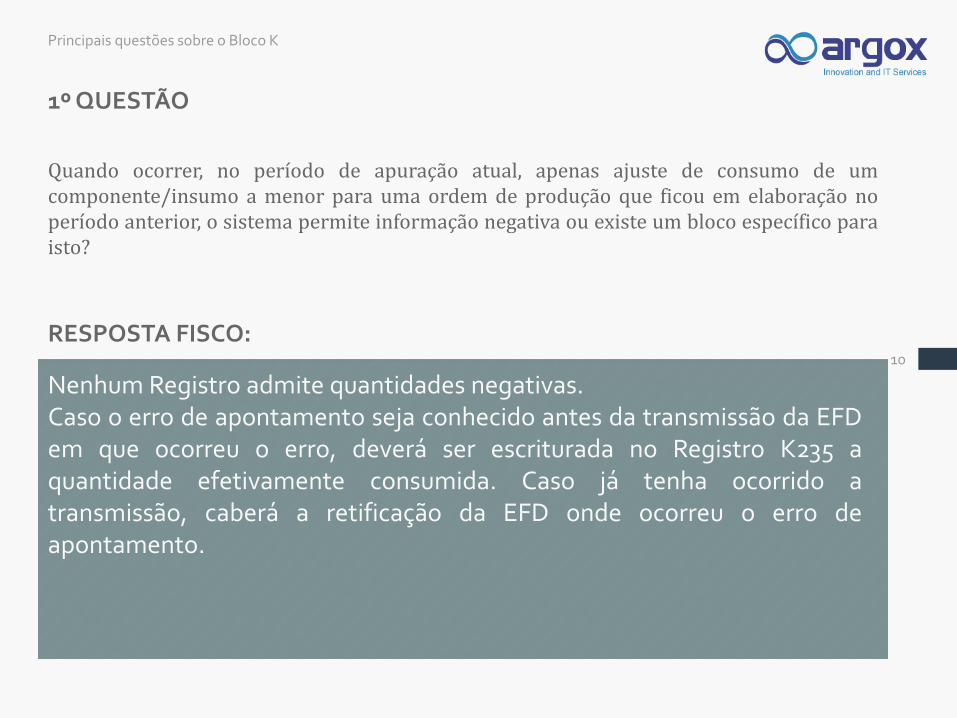

1º QUESTÃO

Quando ocorrer, no período de apuração atual, apenas ajuste de consumo de umcomponente/insumo a menor para uma ordem de produção que ficou em elaboração noperíodo anterior, o sistema permite informação negativa ou existe um bloco específico paraisto?

10

Principais questões sobre o Bloco K

Nenhum Registro admite quantidades negativas.Caso o erro de apontamento seja conhecido antes da transmissão da EFDem que ocorreu o erro, deverá ser escriturada no Registro K235 aquantidade efetivamente consumida. Caso já tenha ocorrido atransmissão, caberá a retificação da EFD onde ocorreu o erro deapontamento.

RESPOSTA FISCO:

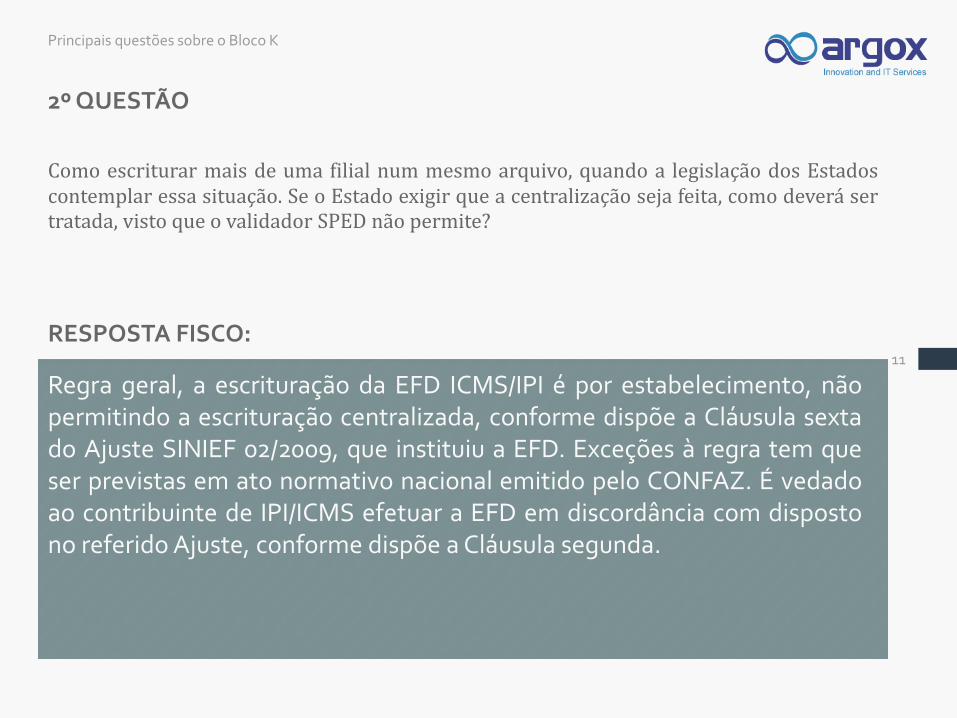

2º QUESTÃO

Como escriturar mais de uma filial num mesmo arquivo, quando a legislação dos Estadoscontemplar essa situação. Se o Estado exigir que a centralização seja feita, como deverá sertratada, visto que o validador SPED não permite?

11

Principais questões sobre o Bloco K

Regra geral, a escrituração da EFD ICMS/IPI é por estabelecimento, nãopermitindo a escrituração centralizada, conforme dispõe a Cláusula sextado Ajuste SINIEF 02/2009, que instituiu a EFD. Exceções à regra tem queser previstas em ato normativo nacional emitido pelo CONFAZ. É vedadoao contribuinte de IPI/ICMS efetuar a EFD em discordância com dispostono referido Ajuste, conforme dispõe a Cláusula segunda.

RESPOSTA FISCO:

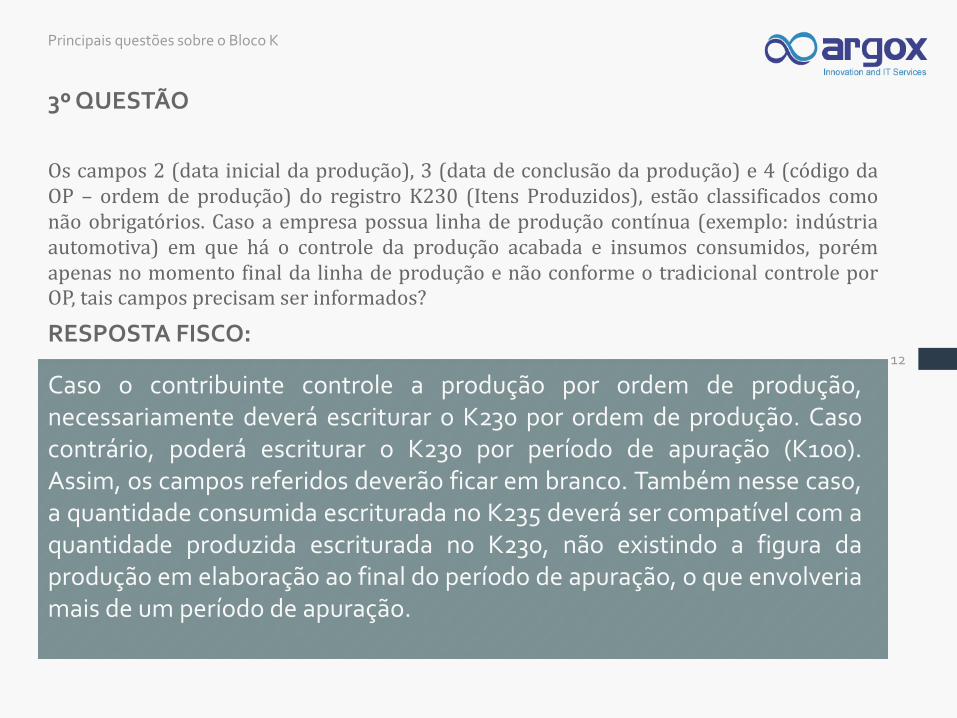

3º QUESTÃO

Os campos 2 (data inicial da produção), 3 (data de conclusão da produção) e 4 (código daOP – ordem de produção) do registro K230 (Itens Produzidos), estão classificados comonão obrigatórios. Caso a empresa possua linha de produção contínua (exemplo: indústriaautomotiva) em que há o controle da produção acabada e insumos consumidos, porémapenas no momento final da linha de produção e não conforme o tradicional controle porOP, tais campos precisam ser informados?

12

Principais questões sobre o Bloco K

Caso o contribuinte controle a produção por ordem de produção,necessariamente deverá escriturar o K230 por ordem de produção. Casocontrário, poderá escriturar o K230 por período de apuração (K100).Assim, os campos referidos deverão ficar em branco. Também nesse caso,a quantidade consumida escriturada no K235 deverá ser compatível com aquantidade produzida escriturada no K230, não existindo a figura daprodução em elaboração ao final do período de apuração, o que envolveriamais de um período de apuração.

RESPOSTA FISCO:

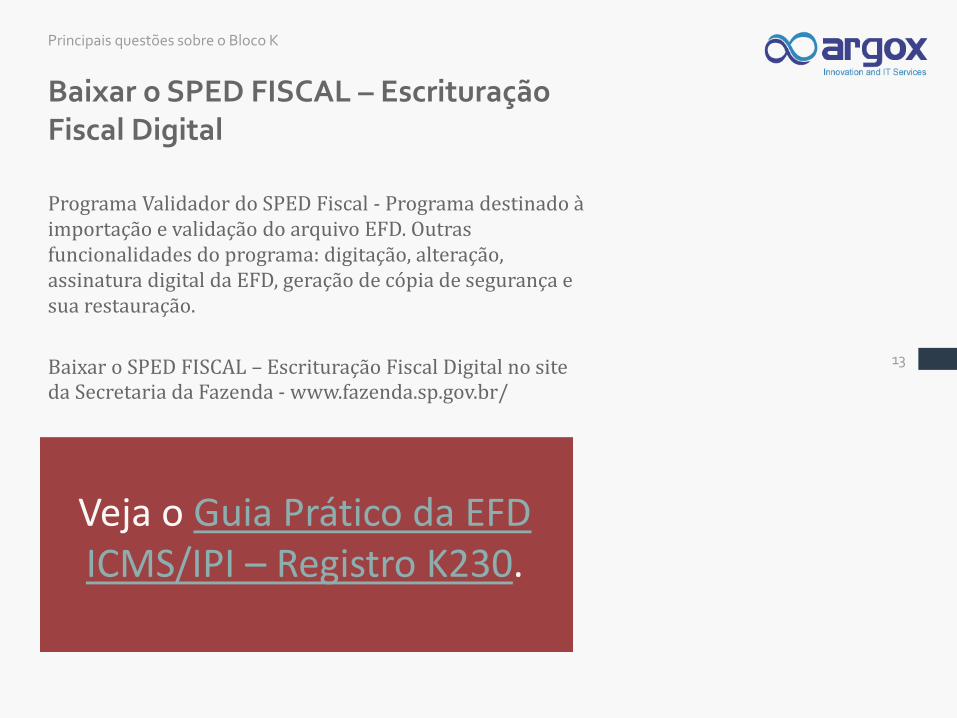

Baixar o SPED FISCAL – Escrituração Fiscal Digital

Programa Validador do SPED Fiscal - Programa destinado à importação e validação do arquivo EFD. Outras funcionalidades do programa: digitação, alteração, assinatura digital da EFD, geração de cópia de segurança e sua restauração.

Baixar o SPED FISCAL – Escrituração Fiscal Digital no site da Secretaria da Fazenda - www.fazenda.sp.gov.br/

13

Principais questões sobre o Bloco K

Veja o Guia Prático da EFD ICMS/IPI – Registro K230.

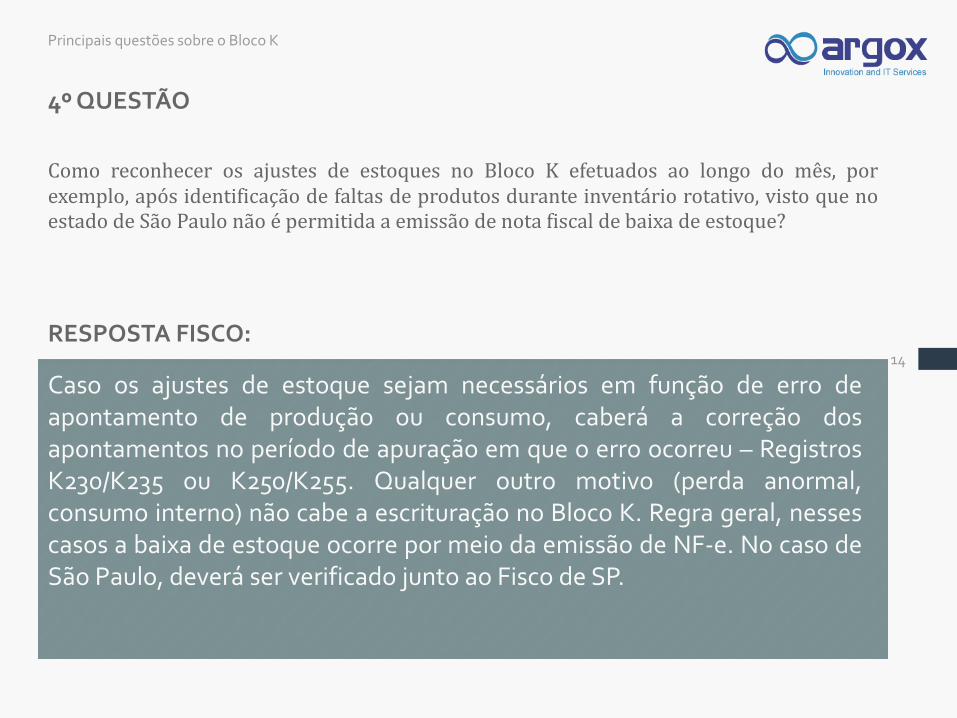

4º QUESTÃO

Como reconhecer os ajustes de estoques no Bloco K efetuados ao longo do mês, porexemplo, após identificação de faltas de produtos durante inventário rotativo, visto que noestado de São Paulo não é permitida a emissão de nota fiscal de baixa de estoque?

14

Principais questões sobre o Bloco K

Caso os ajustes de estoque sejam necessários em função de erro deapontamento de produção ou consumo, caberá a correção dosapontamentos no período de apuração em que o erro ocorreu – RegistrosK230/K235 ou K250/K255. Qualquer outro motivo (perda anormal,consumo interno) não cabe a escrituração no Bloco K. Regra geral, nessescasos a baixa de estoque ocorre por meio da emissão de NF-e. No caso deSão Paulo, deverá ser verificado junto ao Fisco de SP.

RESPOSTA FISCO:

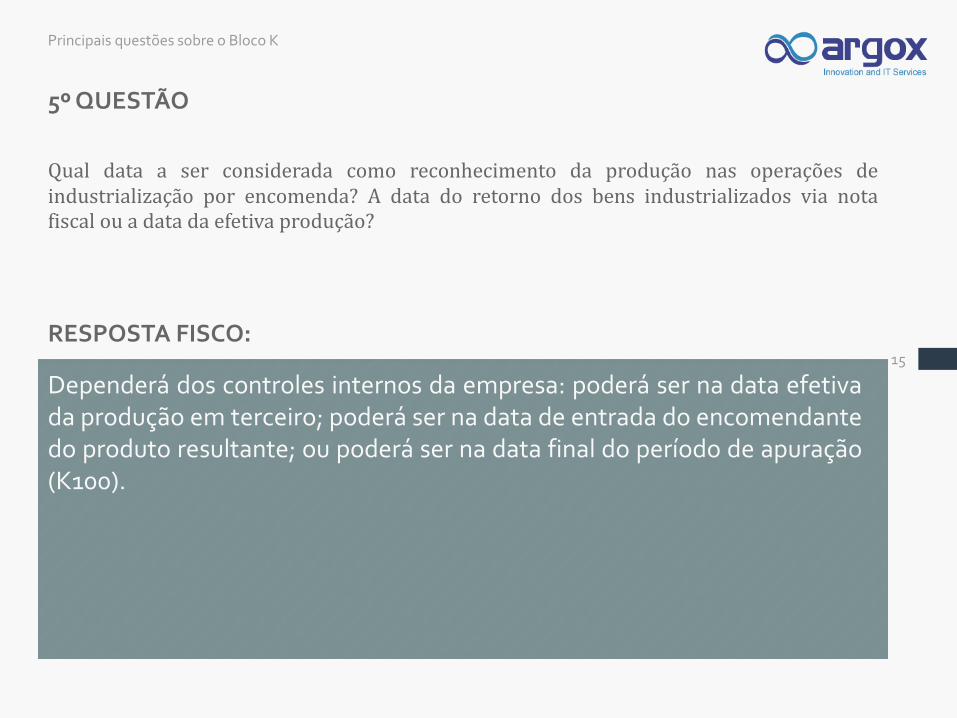

5º QUESTÃO

Qual data a ser considerada como reconhecimento da produção nas operações deindustrialização por encomenda? A data do retorno dos bens industrializados via notafiscal ou a data da efetiva produção?

15

Principais questões sobre o Bloco K

Dependerá dos controles internos da empresa: poderá ser na data efetivada produção em terceiro; poderá ser na data de entrada do encomendantedo produto resultante; ou poderá ser na data final do período de apuração(K100).

RESPOSTA FISCO:

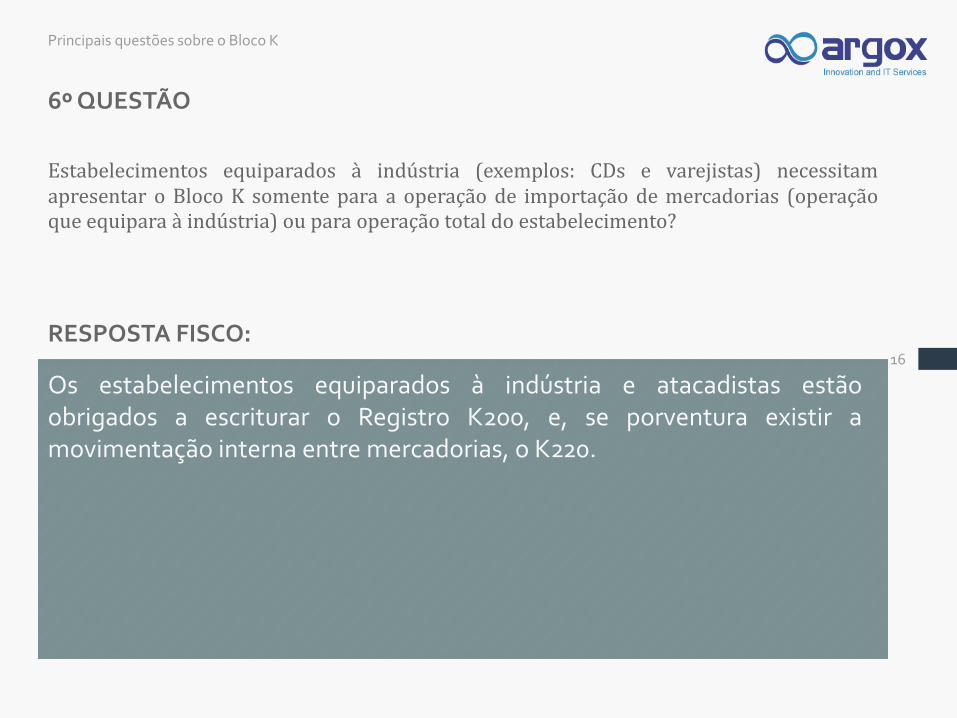

6º QUESTÃO

Estabelecimentos equiparados à indústria (exemplos: CDs e varejistas) necessitamapresentar o Bloco K somente para a operação de importação de mercadorias (operaçãoque equipara à indústria) ou para operação total do estabelecimento?

16

Principais questões sobre o Bloco K

Os estabelecimentos equiparados à indústria e atacadistas estãoobrigados a escriturar o Registro K200, e, se porventura existir amovimentação interna entre mercadorias, o K220.

RESPOSTA FISCO:

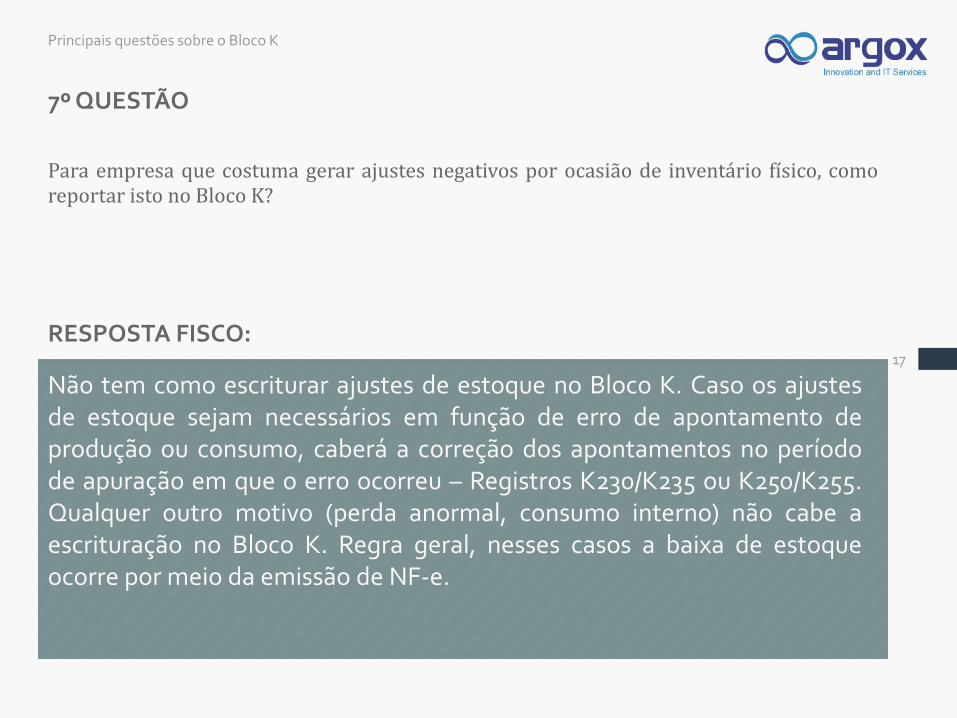

7º QUESTÃO

Para empresa que costuma gerar ajustes negativos por ocasião de inventário físico, comoreportar isto no Bloco K?

17

Principais questões sobre o Bloco K

Não tem como escriturar ajustes de estoque no Bloco K. Caso os ajustesde estoque sejam necessários em função de erro de apontamento deprodução ou consumo, caberá a correção dos apontamentos no períodode apuração em que o erro ocorreu – Registros K230/K235 ou K250/K255.Qualquer outro motivo (perda anormal, consumo interno) não cabe aescrituração no Bloco K. Regra geral, nesses casos a baixa de estoqueocorre por meio da emissão de NF-e.

RESPOSTA FISCO:

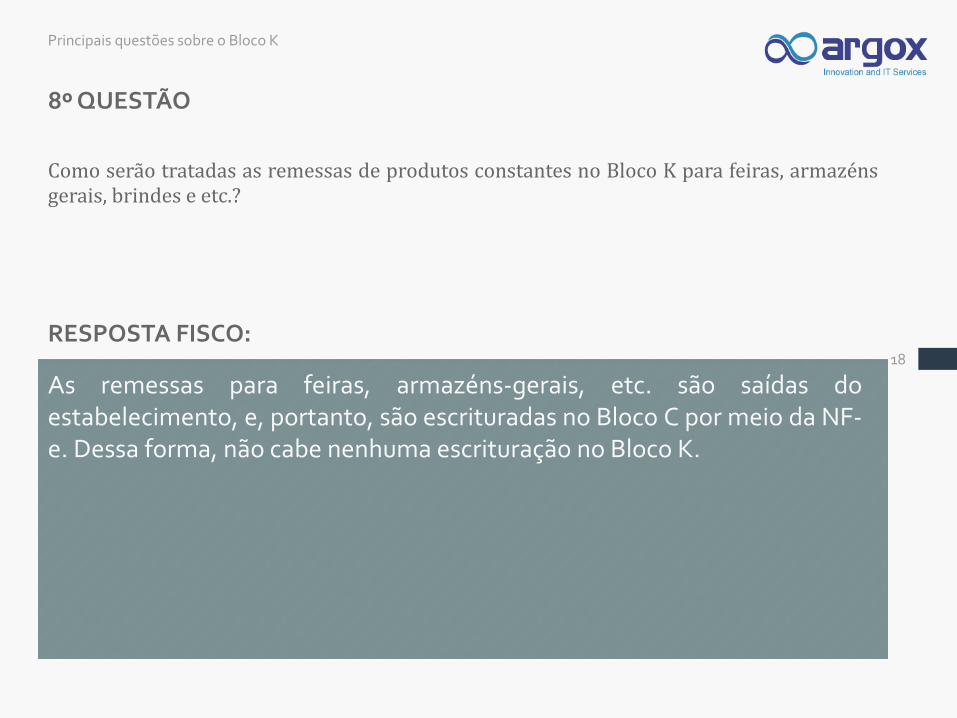

8º QUESTÃO

Como serão tratadas as remessas de produtos constantes no Bloco K para feiras, armazénsgerais, brindes e etc.?

18

Principais questões sobre o Bloco K

As remessas para feiras, armazéns-gerais, etc. são saídas doestabelecimento, e, portanto, são escrituradas no Bloco C por meio da NF-e. Dessa forma, não cabe nenhuma escrituração no Bloco K.

RESPOSTA FISCO:

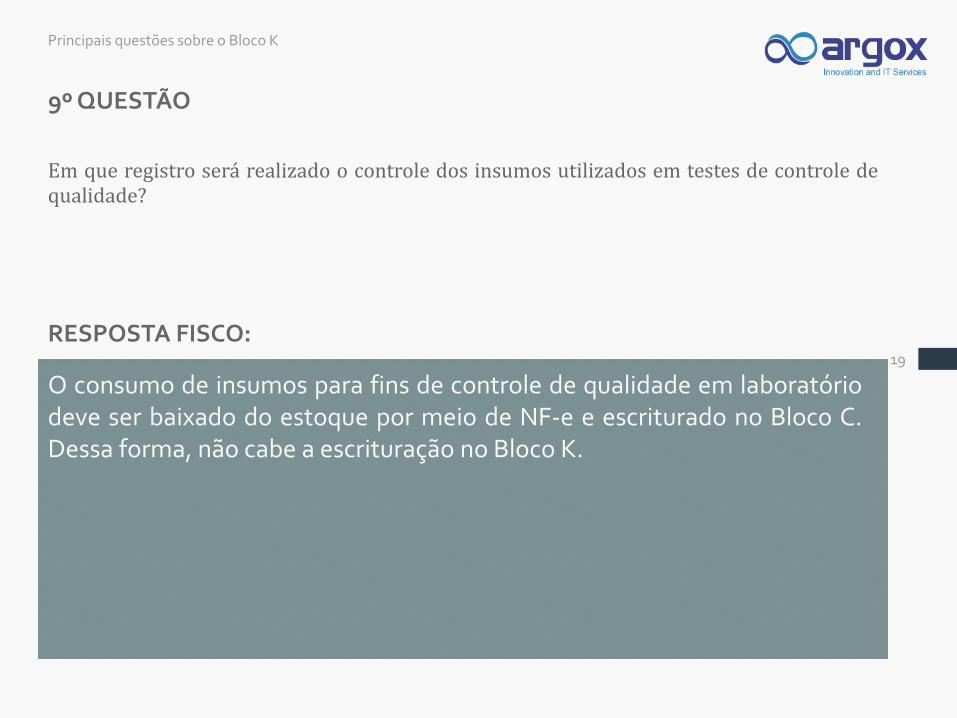

9º QUESTÃO

Em que registro será realizado o controle dos insumos utilizados em testes de controle dequalidade?

19

Principais questões sobre o Bloco K

O consumo de insumos para fins de controle de qualidade em laboratóriodeve ser baixado do estoque por meio de NF-e e escriturado no Bloco C.Dessa forma, não cabe a escrituração no Bloco K.

RESPOSTA FISCO:

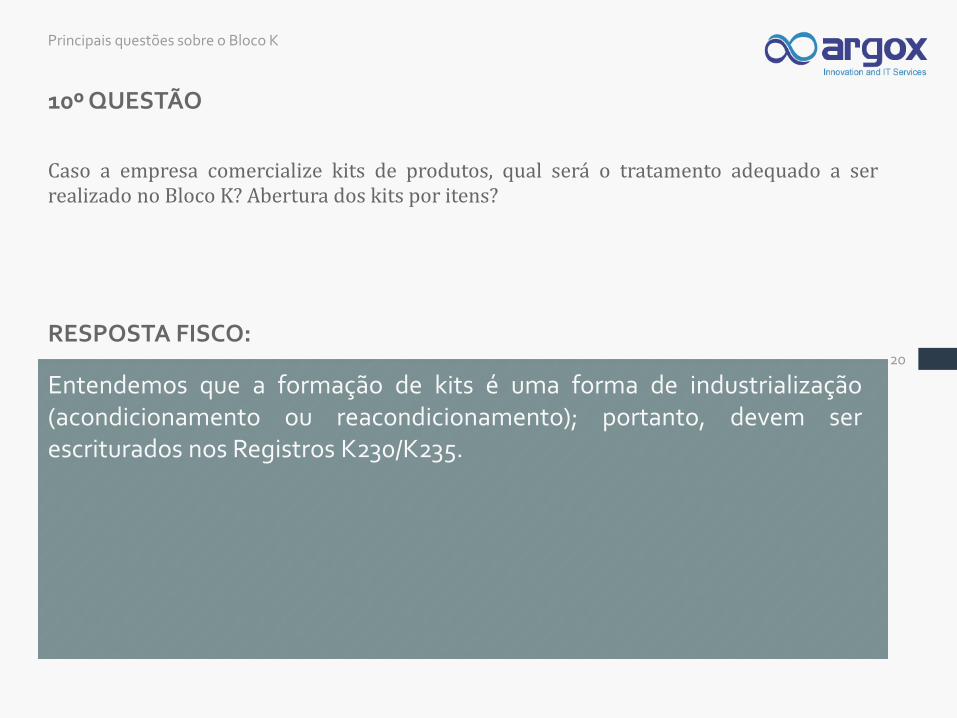

10º QUESTÃO

Caso a empresa comercialize kits de produtos, qual será o tratamento adequado a serrealizado no Bloco K? Abertura dos kits por itens?

20

Principais questões sobre o Bloco K

Entendemos que a formação de kits é uma forma de industrialização(acondicionamento ou reacondicionamento); portanto, devem serescriturados nos Registros K230/K235.

RESPOSTA FISCO:

11º QUESTÃO

Caso haja oscilação de volume do próprio insumo a ser industrializado, a depender dequestões relativas à temperatura, pressão e etc., como por exemplo a indústria química,como isso pode ser refletido no registro 0210 e nos registros do Bloco K?

21

Principais questões sobre o Bloco K

Considerando que a oscilação de volume ocorre após a entrada do insumo,escriturada no Bloco C, qualquer variação que caracterize um processonormal produtivo deve ser refletida no consumo efetivo informado noK235.

RESPOSTA FISCO:

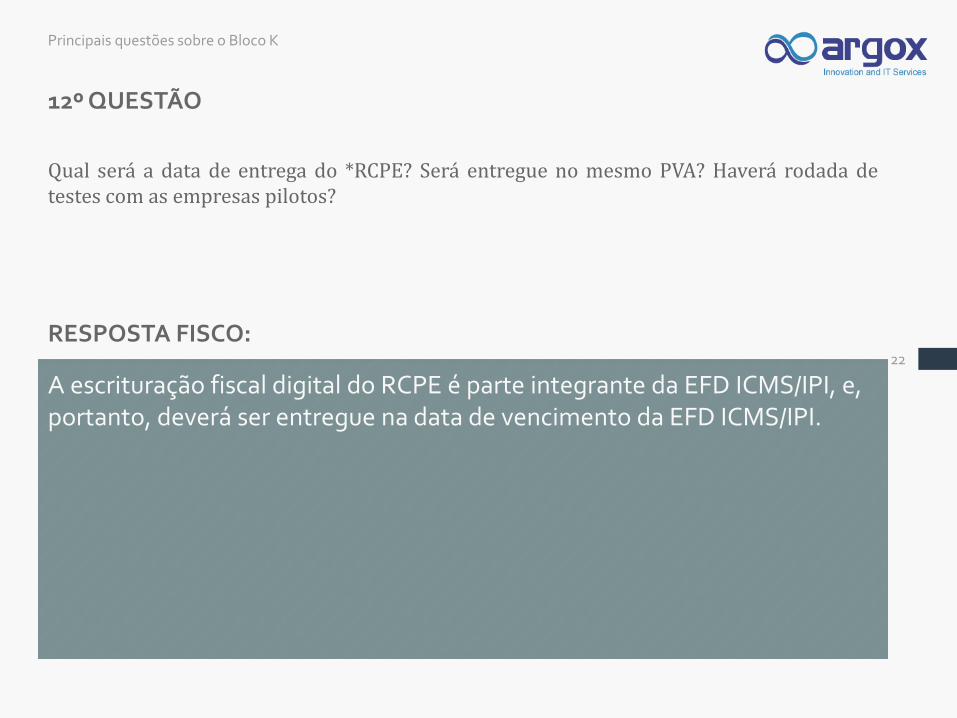

12º QUESTÃO

Qual será a data de entrega do *RCPE? Será entregue no mesmo PVA? Haverá rodada detestes com as empresas pilotos?

22

Principais questões sobre o Bloco K

A escrituração fiscal digital do RCPE é parte integrante da EFD ICMS/IPI, e,portanto, deverá ser entregue na data de vencimento da EFD ICMS/IPI.

RESPOSTA FISCO:

Principais questões sobre o Bloco K

Veja como os Sistemas TOTVS auxiliam a cumprir as exigências do Bloco K

...Preocupado com o Bloco K ?

A TOTVS pode te ajudar.

23

24

Sistemas TOTVS auxiliam a cumprir as exigências do Bloco K

Resumidamente, o Bloco K consiste em uma série de dados gerados em diversos momentos dentro da empresa, desta forma, é necessário identificar os pontos de geração destas informações e garantir sua qualidade. Com os sistemas da TOTVS, poderá controlar os diversos momentos de geração de dados para constituição do Bloco K, são eles:

1. Cadastro de itens

2. Entradas de estoque

3. Consumo de insumos para produção

4. Volume de produtos acabados

5. Saídas de Estoque

Principais questões sobre o Bloco K

25

Sistemas TOTVS auxiliam a cumprir as exigências do Bloco K

As empresas terão que se preparar para gerar corretamente essas informações, revisando todo seu processo produtivo, inclusive a exposição de estrutura de produtos, entre outras informações consideradas estratégicas. Qualquer descuido poderá trazer muita dor de cabeça às empresas, além de multa.

Para gerar corretamente as informações do bloco K é necessário ter um excelente controle de estoque e de todo o processo produtivo.

Aliada à essa necessidade, a Argox, através dos sistemas da TOTVS oferece um leque de produtos e soluções inovadoras que permitem a seus clientes gerar o Bloco K com informações precisas e confiáveis, evitando dores de cabeça no futuro.

Principais questões sobre o Bloco K