em busca da qualidade do gasto público: monitoramento...

TRANSCRIPT

II Seminário Internacional de Política Fiscal FMI/FGV

28/04/2016

Em busca da Qualidade do Gasto Público:monitoramento, avaliação e sustentabilidade fiscal

2

Sumário Explorando o retrato das despesas orçamentárias e extraorçamentárias do

Brasil

Necessidade de se monitorar e avaliar continuamente os gastos públicos

Contribuições do TN nesse processo

Instituição do CMAP - Comitê de Monitoramento e Avaliação de Políticas

Públicas Federais

Gestão de despesa pública no regime fiscal de médio prazo

Panorama estrutural da política fiscal

Fonte: Banco Central. Elaboração: Banco Central.

3

Evolução do Resultado Fiscal e da Dívida Pública do Governo

Geral, em % do PIB

3,2 3,2 3,3 1,9 2,6 2,9 2,2 1,7

-0,6 -1,9

-3,6 -2,7 -2,0 -3,2 -2,4 -2,5 -2,3 -3,0

-6,0

-10,4

55,5 56,7 56,059,2

51,8 51,353,8

51,7

57,2

66,5

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Resultado Primário do Setor Público* Resultado Nominal

Dívida Bruta do Governo Geral

18,0

17,4

18,1

18,8 18,819,0 18,9 18,5

20,2

18,918,5

18,7

18,0

17,6

15,9

15,1

15,6

16,416,8 16,9

16,2

17,3

18,1

16,716,9

17,3

18,3

19,5

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Receita Líquida Despesas

Evolução das receitas e despesas do Governo

Central, em % do PIB

Fonte: Banco Central. Elaboração: Banco Central.

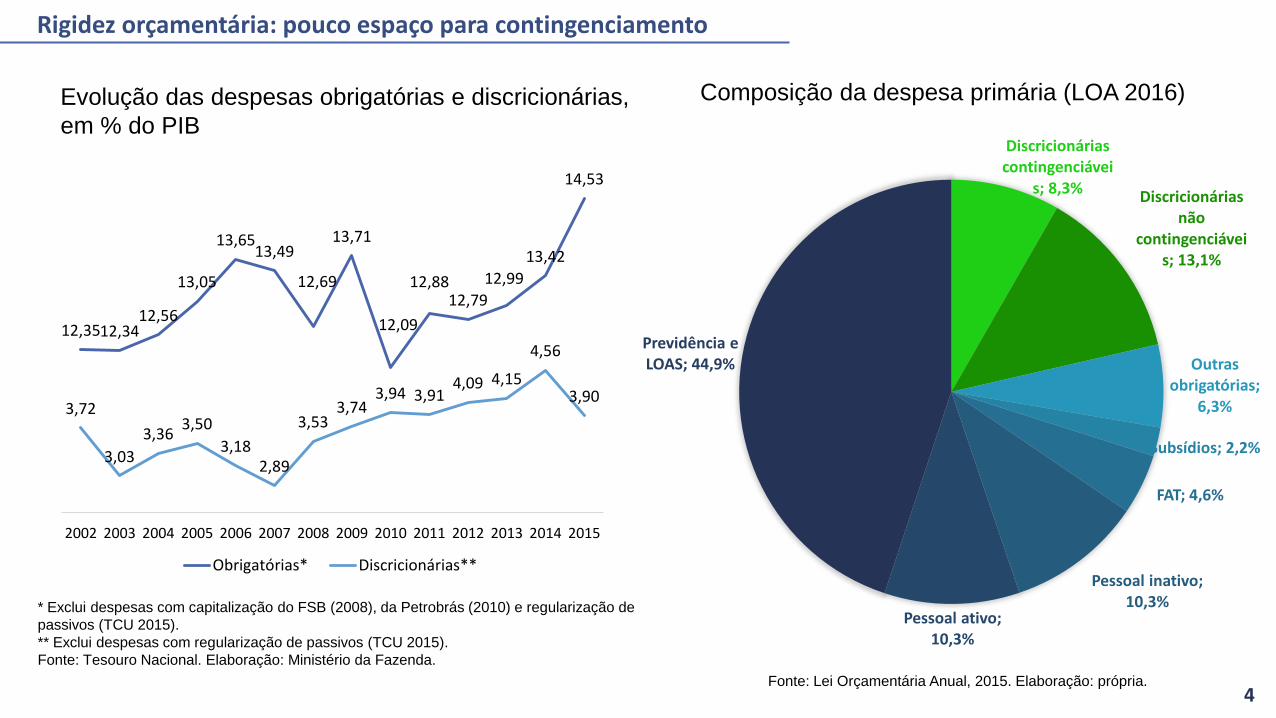

12,3512,3412,56

13,05

13,6513,49

12,69

13,71

12,09

12,8812,79

12,99

13,42

14,53

3,72

3,03

3,363,50

3,182,89

3,533,74

3,94 3,914,09 4,15

4,56

3,90

2,50

3,00

3,50

4,00

4,50

5,00

5,50

6,00

6,50

7,00

7,50

10,00

11,00

12,00

13,00

14,00

15,00

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Obrigatórias* Discricionárias**

Evolução das despesas obrigatórias e discricionárias,

em % do PIB

* Exclui despesas com capitalização do FSB (2008), da Petrobrás (2010) e regularização de

passivos (TCU 2015).

** Exclui despesas com regularização de passivos (TCU 2015).

Fonte: Tesouro Nacional. Elaboração: Ministério da Fazenda.

Rigidez orçamentária: pouco espaço para contingenciamento

4

Discricionárias contingenciávei

s; 8,3% Discricionárias não

contingenciáveis; 13,1%

Outras obrigatórias;

6,3%

Subsídios; 2,2%

FAT; 4,6%

Pessoal inativo; 10,3%

Pessoal ativo; 10,3%

Previdência e LOAS; 44,9%

Composição da despesa primária (LOA 2016)

Fonte: Lei Orçamentária Anual, 2015. Elaboração: própria.

Uma nação que envelhece rapidamente...

2010:1 idoso para

10 adultos

2060:Aproximadamente 1

idoso para 2 adultos

Seguridade Social no Brasil: Razão idosos (+65

anos)/adultos (15 a 64 anos) em %

5

Fonte: IBGE, 2013.

Países emergentes: aumento esperado no gasto

com saúde, % do PIB, 2015-2030

E o envelhecimento populacional pressionará ainda mais os gastos em saúde e previdência.

Fonte: International Monetary Fund (2015a), Methodological and Statistical Appendix.

Impacto das operações de financiamento do BNDES

Estimativas de subsídios implícitos dos contratos

STN - BNDES, realizado* e projetado, em R$ Bilhões

- 01.01.2016

Créditos junto ao BNDES - % do PIB

Fonte: Banco Central do Brasil. Elaboração: própria.

Fonte: Secretaria do Tesouro Nacional. Elaboração: própria.

6

Valor Presente acumulado de R$182.306.951.950,27

* Atualização realizada com o IPCA.

-

5,00

10,00

15,00

20,00

25,00

30,00

2005 2010 2015 2020 2025 2030 2035 2040 2045 2050 2055 2060

-10,0

-9,0

-8,0

-7,0

-6,0

-5,0

-4,0

-3,0

-2,0

-1,0

0,0

Dez

/06

Ab

r/0

7

Ago

/07

Dez

/07

Ab

r/0

8

Ago

/08

Dez

/08

Ab

r/0

9

Ago

/09

Dez

/09

Ab

r/1

0

Ago

/10

Dez

/10

Ab

r/1

1

Ago

/11

Dez

/11

Ab

r/1

2

Ago

/12

Dez

/12

Ab

r/1

3

Ago

/13

Dez

/13

Ab

r/1

4

Ago

/14

Dez

/14

Ab

r/1

5

Ago

/15

Dez

/15

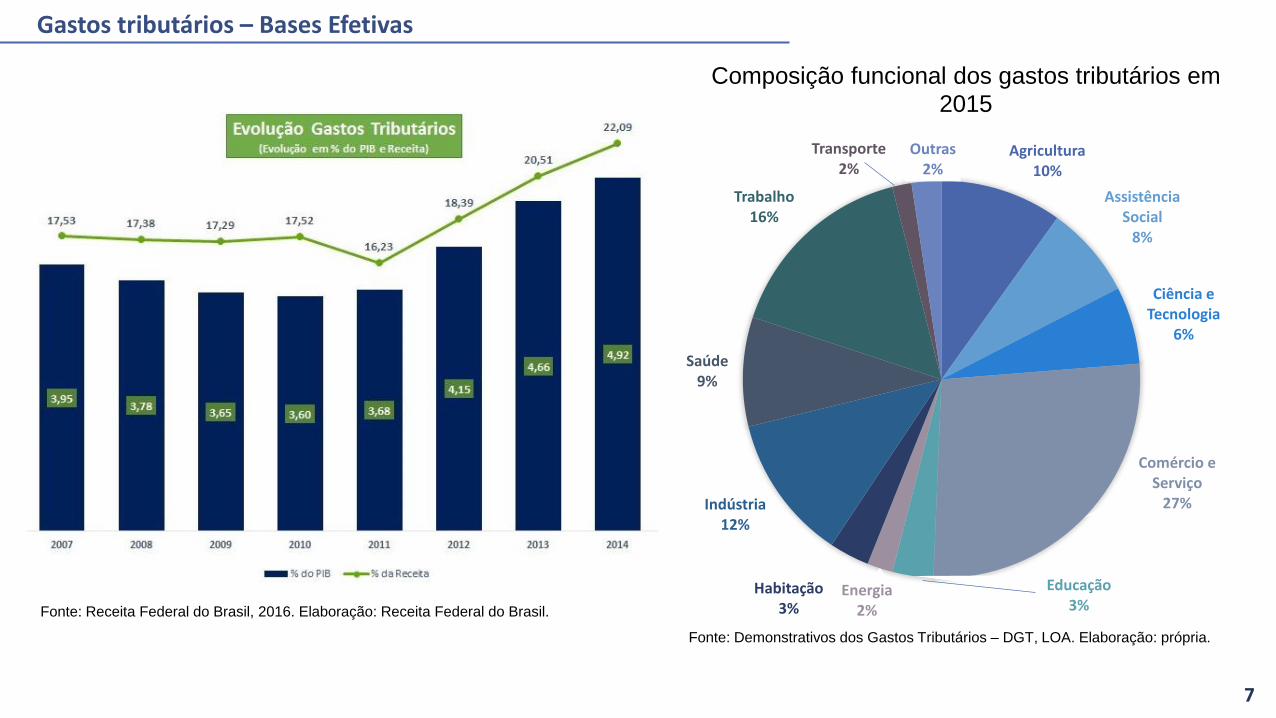

Gastos tributários – Bases Efetivas

7

Composição funcional dos gastos tributários em

2015

Fonte: Receita Federal do Brasil, 2016. Elaboração: Receita Federal do Brasil.

Fonte: Demonstrativos dos Gastos Tributários – DGT, LOA. Elaboração: própria.

Agricultura10%

Assistência Social

8%

Ciência e Tecnologia

6%

Comércio e Serviço

27%

Educação3%

Energia2%

Habitação3%

Indústria12%

Saúde9%

Trabalho16%

Transporte2%

Outras2%

Demanda por serviços públicos versus consolidação fiscal

Demanda por serviços públicos é crescente e o debate público centra-se na proposta de que uma quantidade maior de recursos é necessária para satisfazer essa demanda.

Dilema entre o estímulo fiscal em um ambiente de forte desaceleração econômica e a consolidação fiscal em um contexto de grave crise das finanças públicas.

Acrescente-se ainda o impacto fiscal de médio e longo prazo decorrente do envelhecimento populacional.

O desafio é trazer a trajetória do gasto público para níveis sustentáveis. Para isso é fundamental avaliar onde ele é pouco produtivo, buscando fazer mais com

menos recursos e priorizando a eficiência dos programas públicos.

8

Perspectiva comparativa

Nosso padrão de gastos é elevado seja na comparação por nível de desenvolvimento econômico, seja por padrão cultural.

Despesa total do Governo Geral (% PIB) –

desenvolvimento econômico, 2015

9

42

0

10

20

30

40

50

G-7 EconomiasAvançadas

G-20 Brasil EconomiasEmergentes

Demais

42

0

10

20

30

40

50

PaísesNórdicos

Zona do Euro EuropaEmergente

Brasil América LatinaEmergente

AsiaEmergente

Despesa total do governo geral (% PIB) – padrão

cultural/social, 2015

Fonte: Fundo Monetário Internacional – Fiscal Monitor (2016). Elaboração: própria.

Contribuições do Tesouro Nacional

Lançado em junho de 2015, o livro apresentou aspectos conceituais, empíricos e experiência internacional sobre mensuração da eficiência do gasto público.

Livro “Avaliação da Qualidade do Gasto Público e Mensuração da Eficiência”

A busca pela melhoria da qualidade do gasto público é missão institucional da Secretaria do Tesouro Nacional.Diante disso, a STN atua no desenvolvimento de iniciativas para melhorar a avaliação de políticas públicas:

Avaliação de Políticas Públicas

GESTÃO STN

(em execução)

Definição de diretrizes gerais para avaliações ex-ante de novos Programas, Políticas

Públicas propostas em Projetos de Leis/ Normativos,

contendo:

Diagnóstico do problema, definição de objetivos, eficácia e exigência de informações para permitir a avaliação posterior da proposta.

ESTADOS E MUNICÍPIOS

(proposta)

Projeto de Lei Complementar (PLP n° 257/2016) enviado ao Congresso contendo a exigência de publicação

de Lei Estadual para estabelecer normas de finanças públicas voltadas

para a responsabilidade na gestão fiscal com:

Instituição de critérios para avaliação periódica dos programas e projetos do ente, com vistas a aferir a qualidade, a eficiência e a pertinência da sua manutenção, bem como a relação entre custos e benefícios de suas políticas públicas, devendo o resultado da avaliação ser

público.

GESTÃO STN

(em execução)

Programa piloto de avaliação de políticas públicas ex-post

Avaliação em políticas públicas voltadas à Educação, ao Mercado de Trabalho e às Políticas Sociais.

Objetos de Análise: eficácia, eficiência e focalização dos programas.

Produto: avaliações para fomentar a tomada de decisões orçamentárias e financeiras e auxiliar no aprimoramento dos programas.

AVALIAÇÃO DE POLÍTICAS PÚBLICAS

(proposta mais abrangente)

Institucionalização de sistema de monitoramento e

avaliação - Portaria Interministerial e

contribuições à Lei de Qualidade Fiscal (PLS n° 229 –

2009)

Aprimorar as políticas públicas em execução e em estudo; e

Estabelecer métricas e mecanismos de monitoramento que promovam o planejamento fiscal de médio prazo. 10

ÂM

BIT

O F

ED

ER

AL

ÂM

BIT

O E

NT

ES

DA

FE

DE

RA

ÇÃ

O

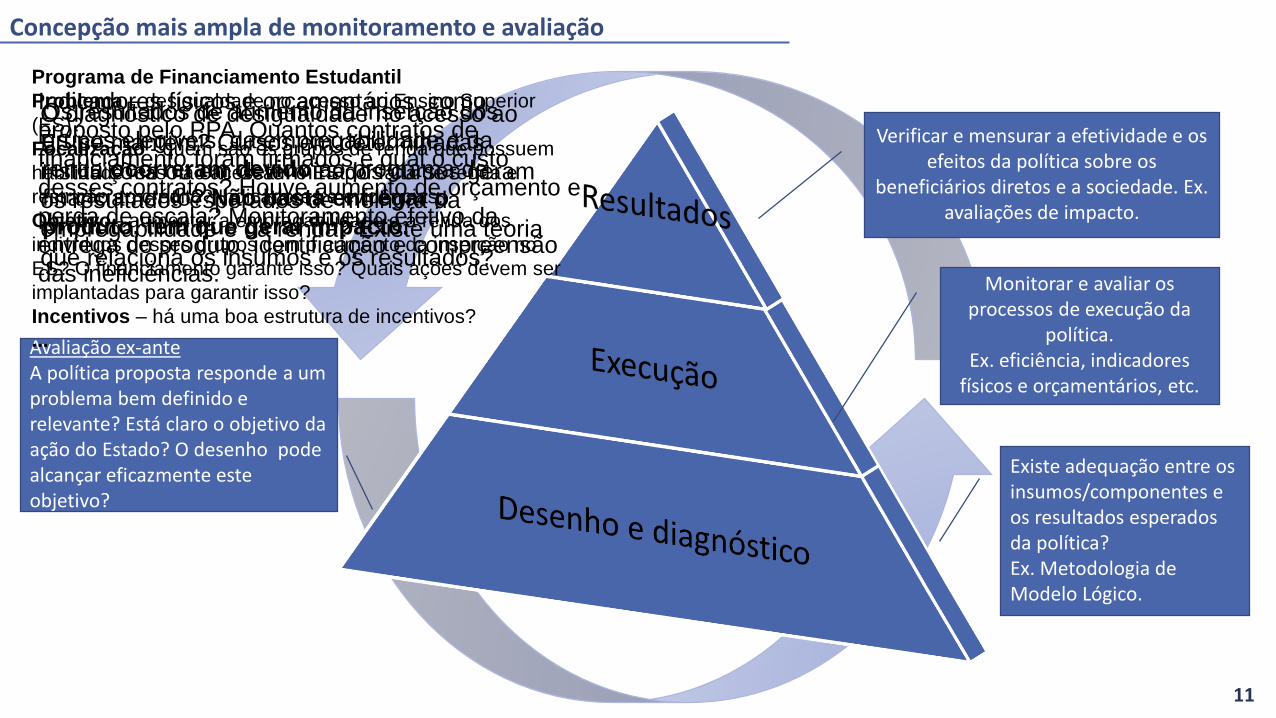

Concepção mais ampla de monitoramento e avaliação

Verificar e mensurar a efetividade e os efeitos da política sobre os

beneficiários diretos e a sociedade. Ex. avaliações de impacto.

Monitorar e avaliar os processos de execução da

política.Ex. eficiência, indicadores

físicos e orçamentários, etc.

Existe adequação entre os insumos/componentes e os resultados esperados da política?Ex. Metodologia de Modelo Lógico.

Avaliação ex-anteA política proposta responde a um problema bem definido e relevante? Está claro o objetivo da ação do Estado? O desenho pode alcançar eficazmente este objetivo?

11

Programa de Financiamento Estudantil

Problema – desigualdade no acesso ao Ensino Superior

(ES)?

Focalização - quem são os grupos de renda que possuem

habilidade mas não acessam o ES por falta de renda e

restrição ao crédito? Indicadores e evidências.

Objetivo - aumentar a empregabilidade e a renda dos

indivíduos desses grupos com o aumento da inserção no

ES? O financiamento garante isso? Quais ações devem ser

implantadas para garantir isso?

Incentivos – há uma boa estrutura de incentivos?

...

O diagnóstico de desigualdade no acesso ao

ES se mantem? Cursos em determinadas

instituições ou em determinados cursos geram

os resultados esperados de melhora da

empregabilidade e da renda? Existe uma teoria

que relaciona os insumos e os resultados?

Indicadores físicos e orçamentários, como

proposto pelo PPA. Quantos contratos de

financiamento foram firmados e qual o custo

desses contratos? Houve aumento de orçamento e

perda de escala? Monitoramento efetivo da

entrega do produto, identificação e compreensão

das ineficiências.

Os resultados de aumento da inserção dos

grupos elegíveis, da empregabilidade e da

renda ocorreram devido ao programa de

financiamento? Não basta entregar o

produto, tem que gerar impacto.

Institucionalização do Monitoramento e da Avaliação de Políticas Públicas

Instituição do Comitê de Monitoramento e Avaliação de Políticas Públicas Federais – CMAP por meio de Portaria Interministerial – DOU 08/04/2016

Objetivos:

aperfeiçoar políticas públicas, programas e ações do Poder Executivo federal para que alcancem melhores resultados; e

aprimorar a alocação de recursos e melhorar a qualidade do gasto público.

Comissões/Grupos de M&A Temáticas(ex. Saúde, Educação)

MF

CGUCasa Civil

MP

Membros Titulares:

Ministro MP

Secretários

SOF, SPI e

ASSEC/MPOG

SPE e STN/MF

SFC/CGU

SAM e SAG/Casa Civil

Secretaria-executiva

- GM/SE - MP

• Estabelece Diretrizes

• Define áreas e programas

• Aprova planos de trabalho

• Organiza e compartilha

informações

• Gestão dos resultados e da

comunicação

• Integração com o processo

decisório

Apoio Técnico: IPEA, IBGE, ENAP, ESAF

12

Gestão de despesa pública no regime fiscal de médio prazo

Arcabouço fiscal de médio prazo atual:

• PPA não foca em projeções fiscais de cada programa e de sua consolidação;

• LDO foca em projeções e metas macro-fiscais de médio prazo, mas meta é definhada anualmente, podendo ser alterada a cada ciclo orçamentário;

MTEF:

• Vai além de projeções macro-fiscais de médio prazo e listagem exaustiva de programas;

• Conciliação das necessidades (estimativas bottom-up) com as restrições (estimativas top-down e regras fiscais).

• CMAP: avaliação contribui com a definição de custos, necessidades de aprimoramento e

oportunidades de realocação de recursos.

Pode gerar insumos para as projeções e fornecer opções de conciliação entre as necessidades e restrições.

13

Gestão de despesa pública no regime fiscal de médio prazo

Sugestões para implementação inicial:

• Gradual, em paralelo ao processo orçamentário legal atual;

O acompanhamento do novo processo já começa a gerar mudanças.

• Alguma formalização da fase estratégica do orçamento, onde os estudos podem ser

apresentados para os tomadores de decisão;

• Aproveitar o exercício para iniciar a avaliação e revisão de despesas obrigatórias;

Em uma avaliação estratégica de médio prazo, o impacto positivo de ajustar despesas

obrigatórias pode compensar o custo político necessário para fazê-lo.

14

Muito obrigada!

Fabiana RodopoulosCoordenação-Geral de Estudos Econômico-Fiscais – CESEF

Subsecretaria de Planejamento e Estatísticas Fiscais