economia - qcon-assets-production.s3.amazonaws.com · tributos e regulação econômica imposto...

TRANSCRIPT

Prof. Alex Mendes

Tributos e Regulação Econômica

Parte 3

Microeconomia

ECONOMIA

Tributos e Regulação Econômica

IMPOSTO SOBRE VALOR ADICIONADO

São os impostos que não incidem nas várias etapas produtivas de

forma não acumulada, mas sim, e somente, no valor adicionado,

caracterizando-se como neutros. Isso significa que evita a

bitributação e leva em conta:

a) conceito de neutralidade;

b) não afeta a competitividade de uma indústria;

c) arrecadação de impostos no estágio pré-varejista;

d) caráter autofiscalizador ĺ IVA pelo crédito fiscal;

Tributos e Regulação Econômica

EXEMPLO – MÉTODO DO CRÉDITO FISCAL

Tributos e Regulação Econômica

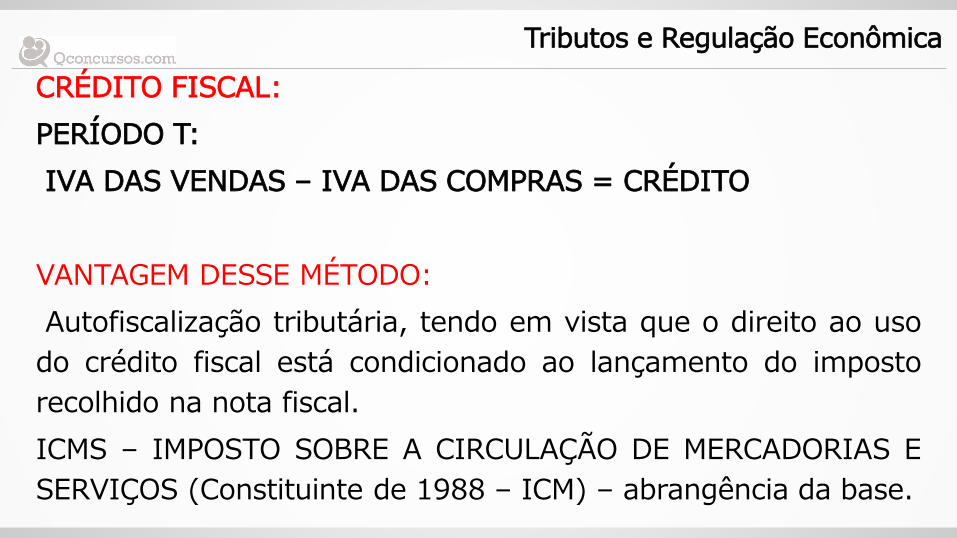

CRÉDITO FISCAL:

PERÍODO T:

IVA DAS VENDAS – IVA DAS COMPRAS = CRÉDITO

VANTAGEM DESSE MÉTODO:

Autofiscalização tributária, tendo em vista que o direito ao uso

do crédito fiscal está condicionado ao lançamento do imposto

recolhido na nota fiscal.

ICMS – IMPOSTO SOBRE A CIRCULAÇÃO DE MERCADORIAS E

SERVIÇOS (Constituinte de 1988 – ICM) – abrangência da base.

Tributos e Regulação Econômica

A existência de dilema – trade-offs

IVA – Respeitaria o conceito de neutralidade, mas por ser uma

tributação indireta, apresenta um certo grau de regressividade.

Tributos e Regulação Econômica

Impostos Únicos

Um único imposto faria o trabalho da arrecadação. Porém, há

contradições:

a) facilita a sonegação, pois não apresenta características como

o IR e IPI são na fonte, o que não avança muito;

b) princípio de progressividade: sendo único, não permite

alíquotas diferenciadas;

Tributos e Regulação Econômica

Impostos cumulativos

São aqueles que incidem sobre todas as etapas da produção.

Também são chamados de impostos em cascata, justamente

por incidirem sobre todas as etapas produtivas, assim como

uma cascata vem incidindo sobre tudo que está abaixo dela.

A extinta CPMF (Contribuição Provisória sobre Movimentação

Financeira) é um exemplo típico.

Tributos e Regulação Econômica

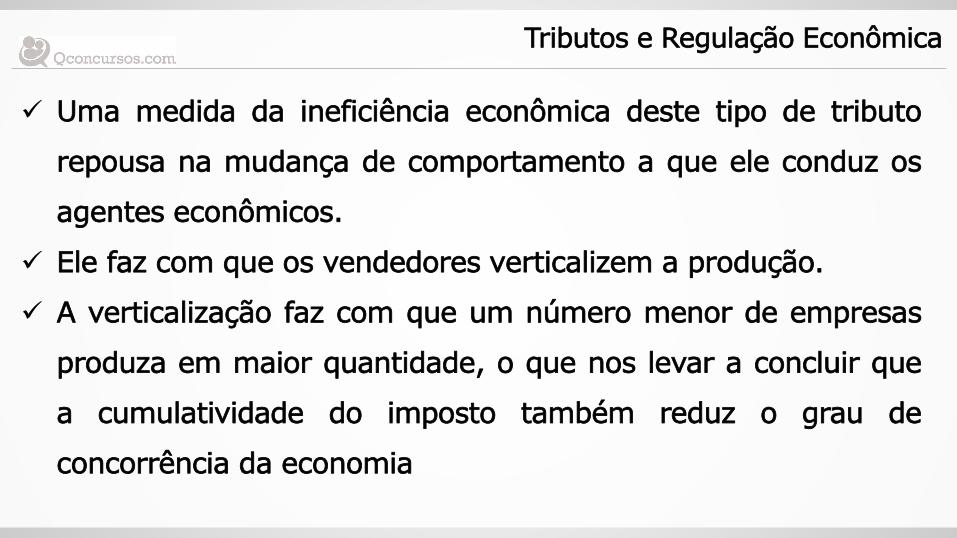

Uma medida da ineficiência econômica deste tipo de tributo

repousa na mudança de comportamento a que ele conduz os

agentes econômicos.

Ele faz com que os vendedores verticalizem a produção.

A verticalização faz com que um número menor de empresas

produza em maior quantidade, o que nos levar a concluir que

a cumulatividade do imposto também reduz o grau de

concorrência da economia

Tributos e Regulação Econômica

Tributação agregada ao longo da cadeia produtiva:

- Exemplo de imposto cumulativo: Imposto Sobre Serviços (ISS)

Confecção de Vestuário (Serviços de Costura Industrial)

- Alíquota em grandes cidades: 5%

- Imposto pago: 5 + 10 + 20 = $ 35,00

Tributos e Regulação Econômica

Serviços A

Serviços B

Serviços C

$ 400,00 $ 200,00 $ 100,00

ISS $ 20,00

ISS $ 10,00

ISS $ 5,00

Percentual sobre o preço = $ 35,00 / $ 400,00 = 8,75% Imposto Cumulativo ocorre a majoração do percentual, de 5% para 8,75%

Tributos e Regulação Econômica

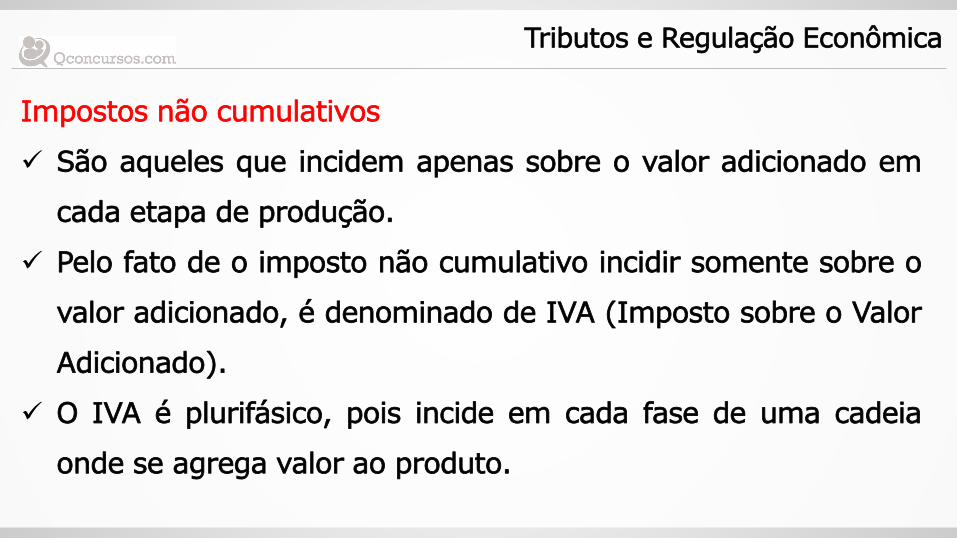

Impostos não cumulativos

São aqueles que incidem apenas sobre o valor adicionado em

cada etapa de produção.

Pelo fato de o imposto não cumulativo incidir somente sobre o

valor adicionado, é denominado de IVA (Imposto sobre o Valor

Adicionado).

O IVA é plurifásico, pois incide em cada fase de uma cadeia

onde se agrega valor ao produto.

Tributos e Regulação Econômica

Por isso é não cumulativo, gerando crédito em cada fase dessa

cadeia produtiva.

Tributos e Regulação Econômica