ec 62 2009 lancamentos contabeis

TRANSCRIPT

SECRETARIA DA FAZENDA - RS

GUIA DE LANÇAMENTOS CONTÁBEIS PARA REGISTRO

DAS OPERAÇÕES DECORRENTES DA

IMPLANTAÇÃO DA EMENDA CONSTITUCIONAL 62/2009

REGIME ESPECIAL PARA PAGAMENTO DE PRECATÓRIOS

Contadoria e Auditoria-Geral do Estado - CAGE Divisão de Informações Legais e Gerenciais - DILEG

19/11/2010

2

Sumário

1 – LANÇAMENTOS CONTÁBEIS DE CARÁTER GERAL ................................................................ 4

1.1 - Reclassificação Contábil dos Saldos a Pagar e a Liquidar Existentes em 31-12-2009 ....... 4

1.2 - Depósito nas Contas Especiais ..................................................................................... 4

1.3 – Pagamento Antecipado ao TRT .................................................................................... 5

1.4 - Inscrição dos Novos Precatórios ................................................................................... 5

1.5 - Compensação de Débitos ............................................................................................. 6

1.6 - Atualização do Saldo Devedor ...................................................................................... 6

1.7 – Empenho e Liquidação Prévios .................................................................................... 7

2 - PRECATÓRIOS DEVIDOS PELA ADMINISTRAÇÃO DIRETA ...................................................... 9

2.1 – Precatórios Requisitados pelo Tribunal de Justiça e Tribunal Regional Federal .............. 9

2.1.1 – Empenho e Liquidação Definitivos ........................................................................ 9

2.1.2 – Consignações e Retenção de IRRF ......................................................................... 9

2.1.3 – Pagamento ........................................................................................................ 10

2.1.4 – Reconhecimento da Receita ............................................................................... 10

2.2 – Precatórios Requisitados pelo Tribunal Regional do Trabalho .................................... 11

2.2.1 – Empenho e Liquidação Definitivos ...................................................................... 11

2.2.2 – Consignações e Retenção de IRRF ....................................................................... 11

2.2.3 – Regularização dos Pagamentos Antecipados ....................................................... 12

2.2.4 – Reconhecimento da Receita ............................................................................... 12

3 - PRECATÓRIOS DEVIDOS PELO IPERGS ............................................................................... 14

3.1 – Precatórios Requisitados pelo Tribunal de Justiça e Tribunal Regional Federal ............ 14

3.1.1 – Empenho e Liquidação Definitivos ...................................................................... 14

3.1.2 – Consignações e Retenção de IRRF ....................................................................... 14

3.1.3 – Retenção dos Débitos ......................................................................................... 14

3.1.4 – Pagamento ........................................................................................................ 15

3.1.5 – Reconhecimento da Receita ............................................................................... 15

3.1.6 – Regularização dos Débitos do IPERGS ................................................................. 16

3.2 – Precatórios Requisitados pelo Tribunal Regional do Trabalho .................................... 16

3.2.1 – Empenho e Liquidação Definitivos ...................................................................... 16

3.2.2 – Consignações e Retenção de IRRF ....................................................................... 17

3.2.3 – Retenção dos Débitos ......................................................................................... 17

3.2.4 – Pagamento ........................................................................................................ 18

3.2.5 – Reconhecimento da Receita ............................................................................... 18

3.2.6 – Regularização dos Débitos do IPERGS ................................................................. 19

3

4 - PRECATÓRIOS DEVIDOS PELAS AUTARQUIAS E FUNDAÇÕES À EXCEÇÃO DO IPERGS .......... 20

4.1 – Precatórios Requisitados pelo Tribunal de Justiça e Tribunal Regional Federal ............ 20

4.1.1 – Empenho e Liquidação Definitivos ...................................................................... 20

4.1.2 – Consignações e Retenção de IRRF ....................................................................... 20

4.1.3 – Retenção dos Débitos ......................................................................................... 21

4.1.4 – Pagamento ........................................................................................................ 21

4.1.5 – Reconhecimento da Receita ............................................................................... 21

4.1.6 – Regularização dos Débitos das Entidades ............................................................ 22

4.2 – Precatórios Requisitados pelo Tribunal Regional do Trabalho .................................... 23

4.2.1 – Empenho e Liquidação Definitivos ...................................................................... 23

4.2.2 – Consignações e Retenção de IRRF ....................................................................... 23

4.2.3 – Retenção dos Débitos ......................................................................................... 24

4.2.4 – Pagamento ........................................................................................................ 24

4.2.5 – Reconhecimento da Receita ............................................................................... 25

4.2.6 – Regularização dos Débitos das Entidades ............................................................ 25

4

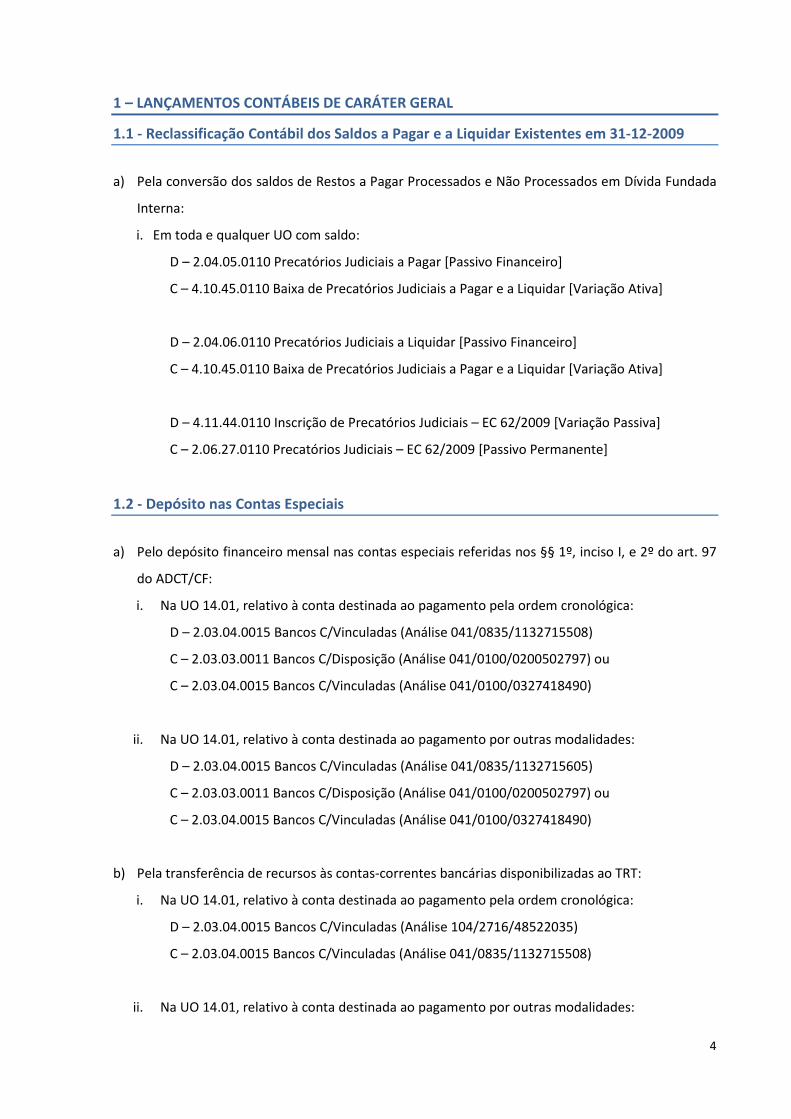

1 – LANÇAMENTOS CONTÁBEIS DE CARÁTER GERAL

1.1 - Reclassificação Contábil dos Saldos a Pagar e a Liquidar Existentes em 31-12-2009

a) Pela conversão dos saldos de Restos a Pagar Processados e Não Processados em Dívida Fundada

Interna:

i. Em toda e qualquer UO com saldo:

D – 2.04.05.0110 Precatórios Judiciais a Pagar [Passivo Financeiro]

C – 4.10.45.0110 Baixa de Precatórios Judiciais a Pagar e a Liquidar [Variação Ativa]

D – 2.04.06.0110 Precatórios Judiciais a Liquidar [Passivo Financeiro]

C – 4.10.45.0110 Baixa de Precatórios Judiciais a Pagar e a Liquidar [Variação Ativa]

D – 4.11.44.0110 Inscrição de Precatórios Judiciais – EC 62/2009 [Variação Passiva]

C – 2.06.27.0110 Precatórios Judiciais – EC 62/2009 [Passivo Permanente]

1.2 - Depósito nas Contas Especiais

a) Pelo depósito financeiro mensal nas contas especiais referidas nos §§ 1º, inciso I, e 2º do art. 97

do ADCT/CF:

i. Na UO 14.01, relativo à conta destinada ao pagamento pela ordem cronológica:

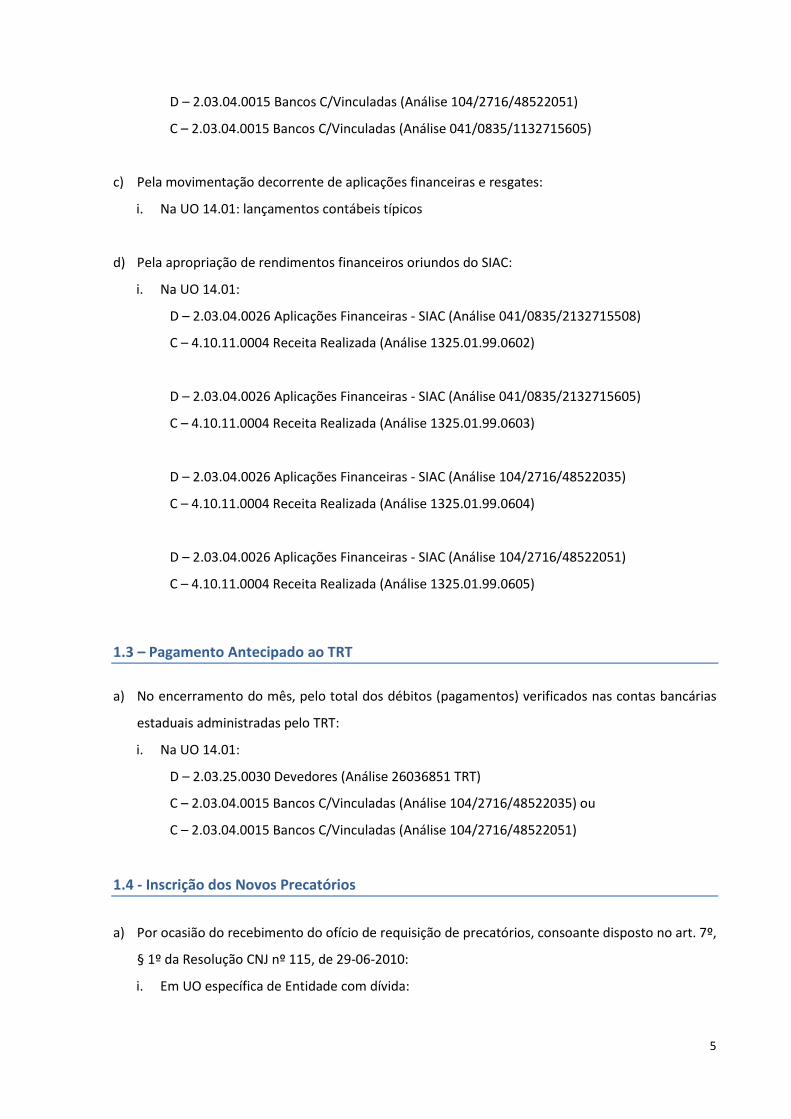

D – 2.03.04.0015 Bancos C/Vinculadas (Análise 041/0835/1132715508)

C – 2.03.03.0011 Bancos C/Disposição (Análise 041/0100/0200502797) ou

C – 2.03.04.0015 Bancos C/Vinculadas (Análise 041/0100/0327418490)

ii. Na UO 14.01, relativo à conta destinada ao pagamento por outras modalidades:

D – 2.03.04.0015 Bancos C/Vinculadas (Análise 041/0835/1132715605)

C – 2.03.03.0011 Bancos C/Disposição (Análise 041/0100/0200502797) ou

C – 2.03.04.0015 Bancos C/Vinculadas (Análise 041/0100/0327418490)

b) Pela transferência de recursos às contas-correntes bancárias disponibilizadas ao TRT:

i. Na UO 14.01, relativo à conta destinada ao pagamento pela ordem cronológica:

D – 2.03.04.0015 Bancos C/Vinculadas (Análise 104/2716/48522035)

C – 2.03.04.0015 Bancos C/Vinculadas (Análise 041/0835/1132715508)

ii. Na UO 14.01, relativo à conta destinada ao pagamento por outras modalidades:

5

D – 2.03.04.0015 Bancos C/Vinculadas (Análise 104/2716/48522051)

C – 2.03.04.0015 Bancos C/Vinculadas (Análise 041/0835/1132715605)

c) Pela movimentação decorrente de aplicações financeiras e resgates:

i. Na UO 14.01: lançamentos contábeis típicos

d) Pela apropriação de rendimentos financeiros oriundos do SIAC:

i. Na UO 14.01:

D – 2.03.04.0026 Aplicações Financeiras - SIAC (Análise 041/0835/2132715508)

C – 4.10.11.0004 Receita Realizada (Análise 1325.01.99.0602)

D – 2.03.04.0026 Aplicações Financeiras - SIAC (Análise 041/0835/2132715605)

C – 4.10.11.0004 Receita Realizada (Análise 1325.01.99.0603)

D – 2.03.04.0026 Aplicações Financeiras - SIAC (Análise 104/2716/48522035)

C – 4.10.11.0004 Receita Realizada (Análise 1325.01.99.0604)

D – 2.03.04.0026 Aplicações Financeiras - SIAC (Análise 104/2716/48522051)

C – 4.10.11.0004 Receita Realizada (Análise 1325.01.99.0605)

1.3 – Pagamento Antecipado ao TRT

a) No encerramento do mês, pelo total dos débitos (pagamentos) verificados nas contas bancárias

estaduais administradas pelo TRT:

i. Na UO 14.01:

D – 2.03.25.0030 Devedores (Análise 26036851 TRT)

C – 2.03.04.0015 Bancos C/Vinculadas (Análise 104/2716/48522035) ou

C – 2.03.04.0015 Bancos C/Vinculadas (Análise 104/2716/48522051)

1.4 - Inscrição dos Novos Precatórios

a) Por ocasião do recebimento do ofício de requisição de precatórios, consoante disposto no art. 7º,

§ 1º da Resolução CNJ nº 115, de 29-06-2010:

i. Em UO específica de Entidade com dívida:

6

D – 4.11.44.0110 Inscrição de Precatórios Judiciais – EC 62/2009 [Variação Passiva]

C – 2.06.27.0110 Precatórios Judiciais – EC 62/2009 [Passivo Permanente]

Nota: No presente exercício, será necessário efetuar a inscrição dos precatórios

requisitados em 1º-07-2009 e 1º-07-2010.

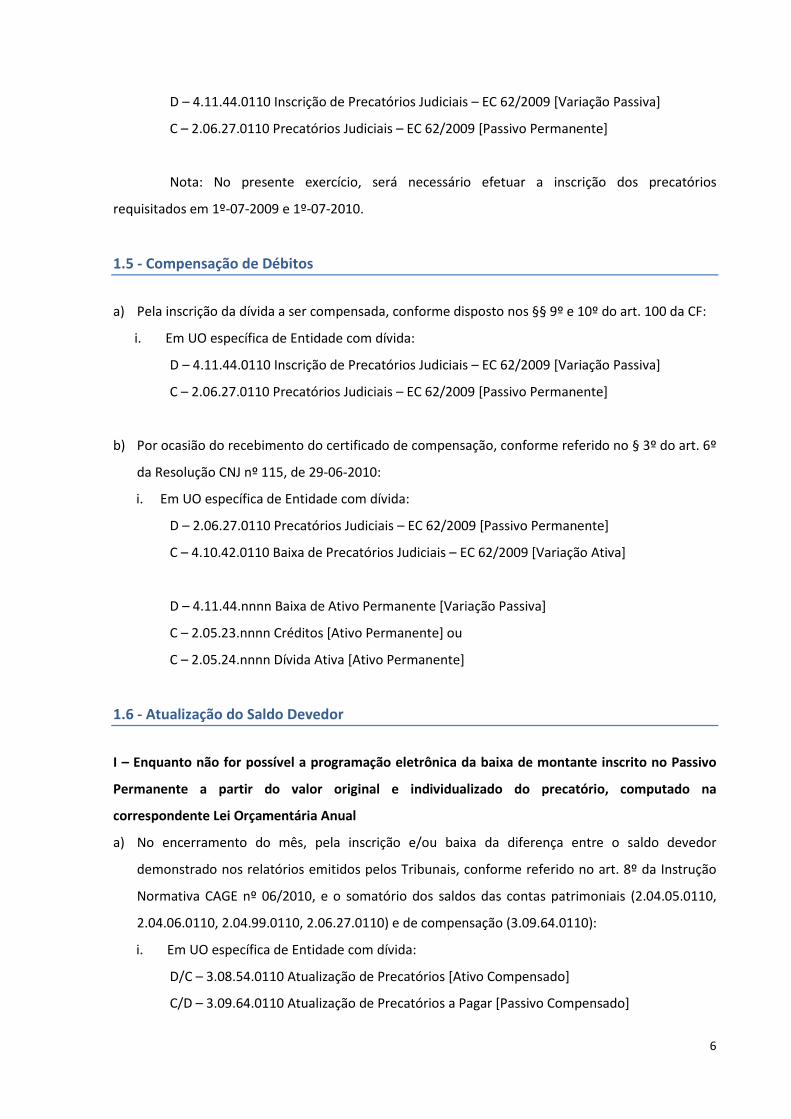

1.5 - Compensação de Débitos

a) Pela inscrição da dívida a ser compensada, conforme disposto nos §§ 9º e 10º do art. 100 da CF:

i. Em UO específica de Entidade com dívida:

D – 4.11.44.0110 Inscrição de Precatórios Judiciais – EC 62/2009 [Variação Passiva]

C – 2.06.27.0110 Precatórios Judiciais – EC 62/2009 [Passivo Permanente]

b) Por ocasião do recebimento do certificado de compensação, conforme referido no § 3º do art. 6º

da Resolução CNJ nº 115, de 29-06-2010:

i. Em UO específica de Entidade com dívida:

D – 2.06.27.0110 Precatórios Judiciais – EC 62/2009 [Passivo Permanente]

C – 4.10.42.0110 Baixa de Precatórios Judiciais – EC 62/2009 [Variação Ativa]

D – 4.11.44.nnnn Baixa de Ativo Permanente [Variação Passiva]

C – 2.05.23.nnnn Créditos [Ativo Permanente] ou

C – 2.05.24.nnnn Dívida Ativa [Ativo Permanente]

1.6 - Atualização do Saldo Devedor

I – Enquanto não for possível a programação eletrônica da baixa de montante inscrito no Passivo

Permanente a partir do valor original e individualizado do precatório, computado na

correspondente Lei Orçamentária Anual

a) No encerramento do mês, pela inscrição e/ou baixa da diferença entre o saldo devedor

demonstrado nos relatórios emitidos pelos Tribunais, conforme referido no art. 8º da Instrução

Normativa CAGE nº 06/2010, e o somatório dos saldos das contas patrimoniais (2.04.05.0110,

2.04.06.0110, 2.04.99.0110, 2.06.27.0110) e de compensação (3.09.64.0110):

i. Em UO específica de Entidade com dívida:

D/C – 3.08.54.0110 Atualização de Precatórios [Ativo Compensado]

C/D – 3.09.64.0110 Atualização de Precatórios a Pagar [Passivo Compensado]

7

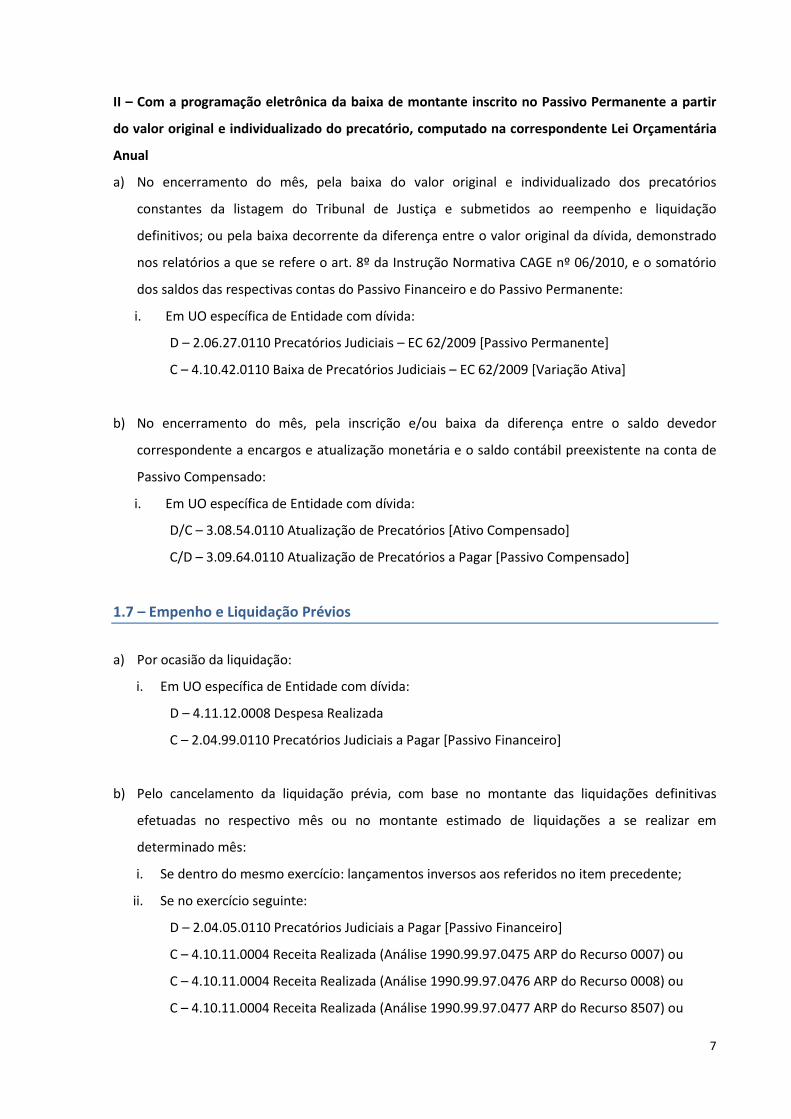

II – Com a programação eletrônica da baixa de montante inscrito no Passivo Permanente a partir

do valor original e individualizado do precatório, computado na correspondente Lei Orçamentária

Anual

a) No encerramento do mês, pela baixa do valor original e individualizado dos precatórios

constantes da listagem do Tribunal de Justiça e submetidos ao reempenho e liquidação

definitivos; ou pela baixa decorrente da diferença entre o valor original da dívida, demonstrado

nos relatórios a que se refere o art. 8º da Instrução Normativa CAGE nº 06/2010, e o somatório

dos saldos das respectivas contas do Passivo Financeiro e do Passivo Permanente:

i. Em UO específica de Entidade com dívida:

D – 2.06.27.0110 Precatórios Judiciais – EC 62/2009 [Passivo Permanente]

C – 4.10.42.0110 Baixa de Precatórios Judiciais – EC 62/2009 [Variação Ativa]

b) No encerramento do mês, pela inscrição e/ou baixa da diferença entre o saldo devedor

correspondente a encargos e atualização monetária e o saldo contábil preexistente na conta de

Passivo Compensado:

i. Em UO específica de Entidade com dívida:

D/C – 3.08.54.0110 Atualização de Precatórios [Ativo Compensado]

C/D – 3.09.64.0110 Atualização de Precatórios a Pagar [Passivo Compensado]

1.7 – Empenho e Liquidação Prévios

a) Por ocasião da liquidação:

i. Em UO específica de Entidade com dívida:

D – 4.11.12.0008 Despesa Realizada

C – 2.04.99.0110 Precatórios Judiciais a Pagar [Passivo Financeiro]

b) Pelo cancelamento da liquidação prévia, com base no montante das liquidações definitivas

efetuadas no respectivo mês ou no montante estimado de liquidações a se realizar em

determinado mês:

i. Se dentro do mesmo exercício: lançamentos inversos aos referidos no item precedente;

ii. Se no exercício seguinte:

D – 2.04.05.0110 Precatórios Judiciais a Pagar [Passivo Financeiro]

C – 4.10.11.0004 Receita Realizada (Análise 1990.99.97.0475 ARP do Recurso 0007) ou

C – 4.10.11.0004 Receita Realizada (Análise 1990.99.97.0476 ARP do Recurso 0008) ou

C – 4.10.11.0004 Receita Realizada (Análise 1990.99.97.0477 ARP do Recurso 8507) ou

8

C – 4.10.11.0004 Receita Realizada (Análise 1990.99.97.0478 ARP do Recurso 8508)

c) No encerramento do exercício, pelo registro da diferença entre o montante efetivamente devido

no período (∑ RCL novembro/ano anterior a outubro/ano atual x 1,5%) e a despesa realizada no

mesmo:

i. Em UO específica de Entidade com dívida:

D – 4.11.12.0008 Despesa Realizada

C – 2.04.99.0110 Precatórios Judiciais a Pagar [Passivo Financeiro]

9

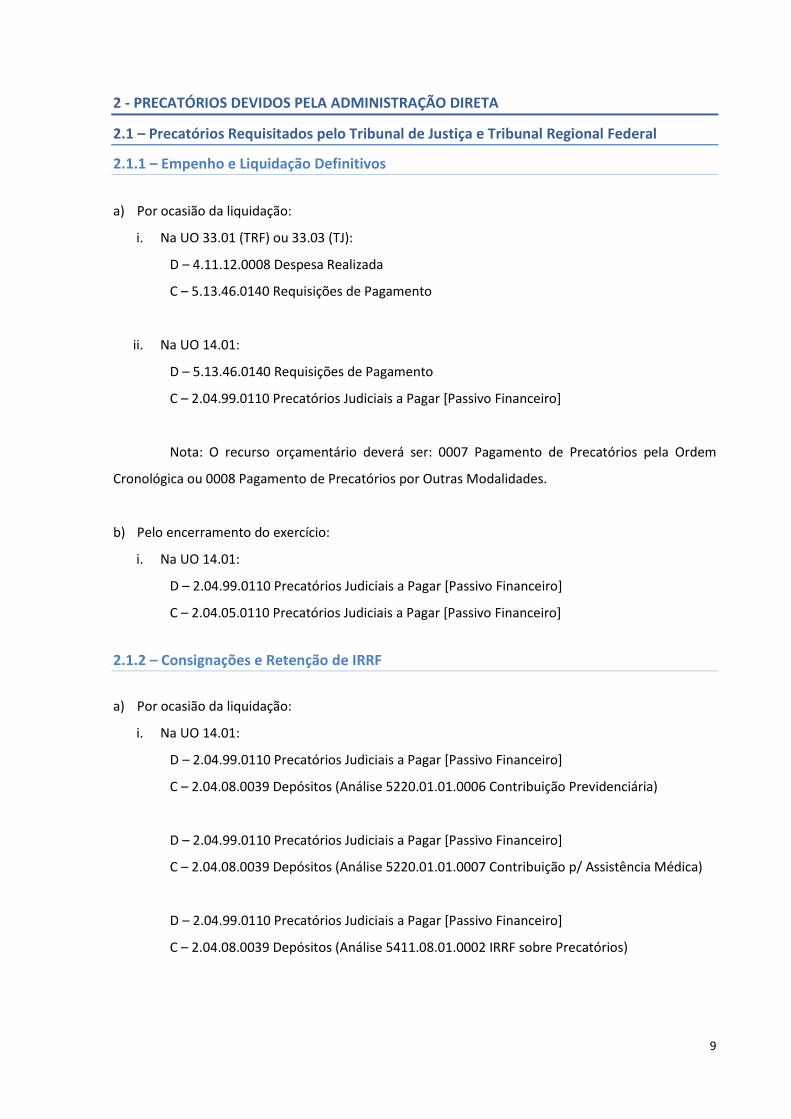

2 - PRECATÓRIOS DEVIDOS PELA ADMINISTRAÇÃO DIRETA

2.1 – Precatórios Requisitados pelo Tribunal de Justiça e Tribunal Regional Federal

2.1.1 – Empenho e Liquidação Definitivos

a) Por ocasião da liquidação:

i. Na UO 33.01 (TRF) ou 33.03 (TJ):

D – 4.11.12.0008 Despesa Realizada

C – 5.13.46.0140 Requisições de Pagamento

ii. Na UO 14.01:

D – 5.13.46.0140 Requisições de Pagamento

C – 2.04.99.0110 Precatórios Judiciais a Pagar [Passivo Financeiro]

Nota: O recurso orçamentário deverá ser: 0007 Pagamento de Precatórios pela Ordem

Cronológica ou 0008 Pagamento de Precatórios por Outras Modalidades.

b) Pelo encerramento do exercício:

i. Na UO 14.01:

D – 2.04.99.0110 Precatórios Judiciais a Pagar [Passivo Financeiro]

C – 2.04.05.0110 Precatórios Judiciais a Pagar [Passivo Financeiro]

2.1.2 – Consignações e Retenção de IRRF

a) Por ocasião da liquidação:

i. Na UO 14.01:

D – 2.04.99.0110 Precatórios Judiciais a Pagar [Passivo Financeiro]

C – 2.04.08.0039 Depósitos (Análise 5220.01.01.0006 Contribuição Previdenciária)

D – 2.04.99.0110 Precatórios Judiciais a Pagar [Passivo Financeiro]

C – 2.04.08.0039 Depósitos (Análise 5220.01.01.0007 Contribuição p/ Assistência Médica)

D – 2.04.99.0110 Precatórios Judiciais a Pagar [Passivo Financeiro]

C – 2.04.08.0039 Depósitos (Análise 5411.08.01.0002 IRRF sobre Precatórios)

10

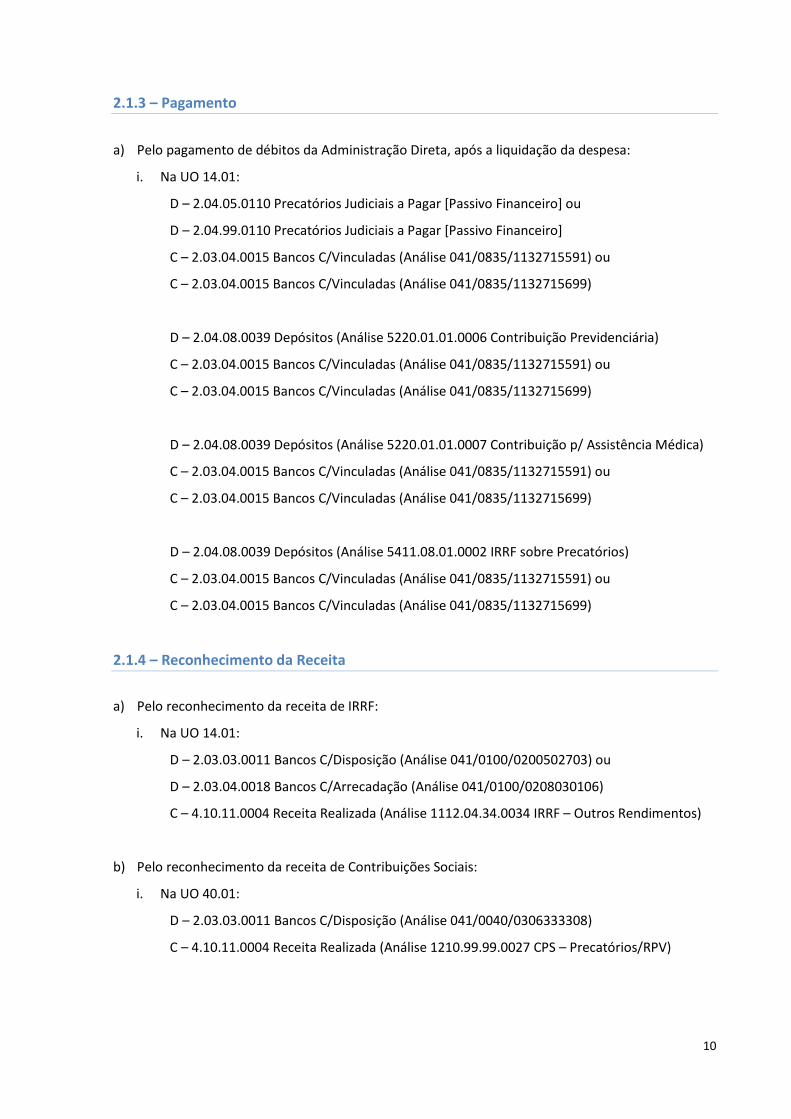

2.1.3 – Pagamento

a) Pelo pagamento de débitos da Administração Direta, após a liquidação da despesa:

i. Na UO 14.01:

D – 2.04.05.0110 Precatórios Judiciais a Pagar [Passivo Financeiro] ou

D – 2.04.99.0110 Precatórios Judiciais a Pagar [Passivo Financeiro]

C – 2.03.04.0015 Bancos C/Vinculadas (Análise 041/0835/1132715591) ou

C – 2.03.04.0015 Bancos C/Vinculadas (Análise 041/0835/1132715699)

D – 2.04.08.0039 Depósitos (Análise 5220.01.01.0006 Contribuição Previdenciária)

C – 2.03.04.0015 Bancos C/Vinculadas (Análise 041/0835/1132715591) ou

C – 2.03.04.0015 Bancos C/Vinculadas (Análise 041/0835/1132715699)

D – 2.04.08.0039 Depósitos (Análise 5220.01.01.0007 Contribuição p/ Assistência Médica)

C – 2.03.04.0015 Bancos C/Vinculadas (Análise 041/0835/1132715591) ou

C – 2.03.04.0015 Bancos C/Vinculadas (Análise 041/0835/1132715699)

D – 2.04.08.0039 Depósitos (Análise 5411.08.01.0002 IRRF sobre Precatórios)

C – 2.03.04.0015 Bancos C/Vinculadas (Análise 041/0835/1132715591) ou

C – 2.03.04.0015 Bancos C/Vinculadas (Análise 041/0835/1132715699)

2.1.4 – Reconhecimento da Receita

a) Pelo reconhecimento da receita de IRRF:

i. Na UO 14.01:

D – 2.03.03.0011 Bancos C/Disposição (Análise 041/0100/0200502703) ou

D – 2.03.04.0018 Bancos C/Arrecadação (Análise 041/0100/0208030106)

C – 4.10.11.0004 Receita Realizada (Análise 1112.04.34.0034 IRRF – Outros Rendimentos)

b) Pelo reconhecimento da receita de Contribuições Sociais:

i. Na UO 40.01:

D – 2.03.03.0011 Bancos C/Disposição (Análise 041/0040/0306333308)

C – 4.10.11.0004 Receita Realizada (Análise 1210.99.99.0027 CPS – Precatórios/RPV)

11

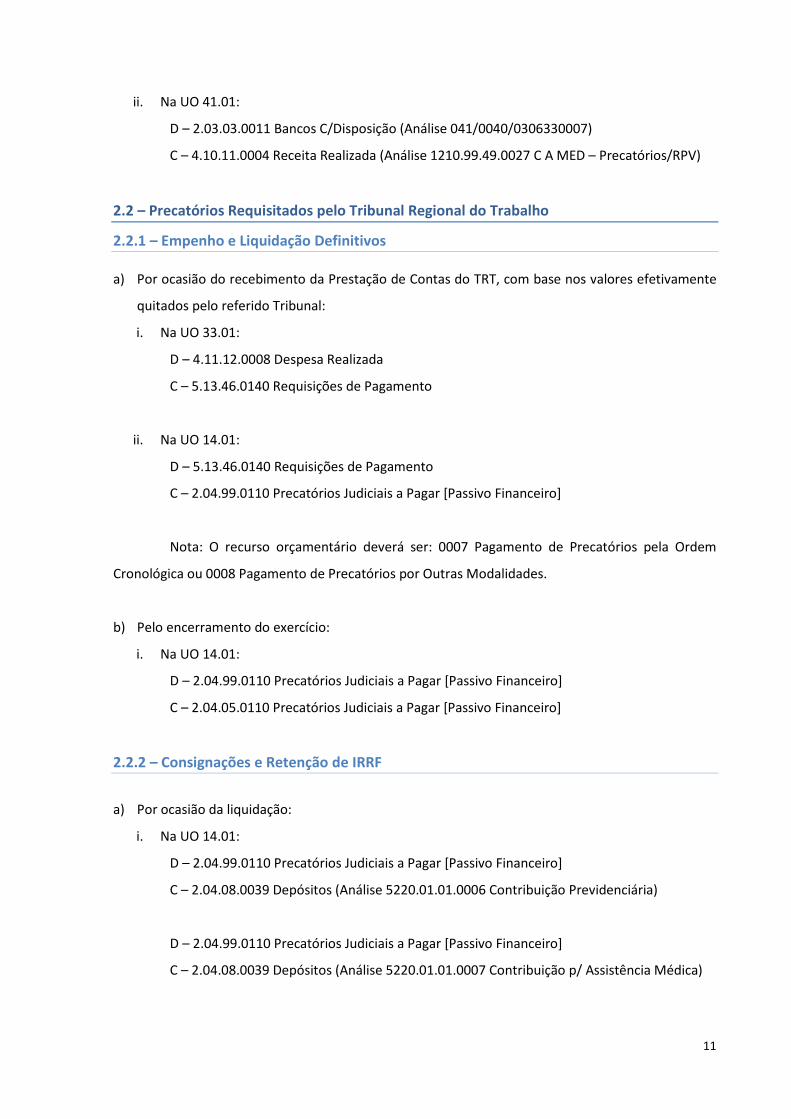

ii. Na UO 41.01:

D – 2.03.03.0011 Bancos C/Disposição (Análise 041/0040/0306330007)

C – 4.10.11.0004 Receita Realizada (Análise 1210.99.49.0027 C A MED – Precatórios/RPV)

2.2 – Precatórios Requisitados pelo Tribunal Regional do Trabalho

2.2.1 – Empenho e Liquidação Definitivos

a) Por ocasião do recebimento da Prestação de Contas do TRT, com base nos valores efetivamente

quitados pelo referido Tribunal:

i. Na UO 33.01:

D – 4.11.12.0008 Despesa Realizada

C – 5.13.46.0140 Requisições de Pagamento

ii. Na UO 14.01:

D – 5.13.46.0140 Requisições de Pagamento

C – 2.04.99.0110 Precatórios Judiciais a Pagar [Passivo Financeiro]

Nota: O recurso orçamentário deverá ser: 0007 Pagamento de Precatórios pela Ordem

Cronológica ou 0008 Pagamento de Precatórios por Outras Modalidades.

b) Pelo encerramento do exercício:

i. Na UO 14.01:

D – 2.04.99.0110 Precatórios Judiciais a Pagar [Passivo Financeiro]

C – 2.04.05.0110 Precatórios Judiciais a Pagar [Passivo Financeiro]

2.2.2 – Consignações e Retenção de IRRF

a) Por ocasião da liquidação:

i. Na UO 14.01:

D – 2.04.99.0110 Precatórios Judiciais a Pagar [Passivo Financeiro]

C – 2.04.08.0039 Depósitos (Análise 5220.01.01.0006 Contribuição Previdenciária)

D – 2.04.99.0110 Precatórios Judiciais a Pagar [Passivo Financeiro]

C – 2.04.08.0039 Depósitos (Análise 5220.01.01.0007 Contribuição p/ Assistência Médica)

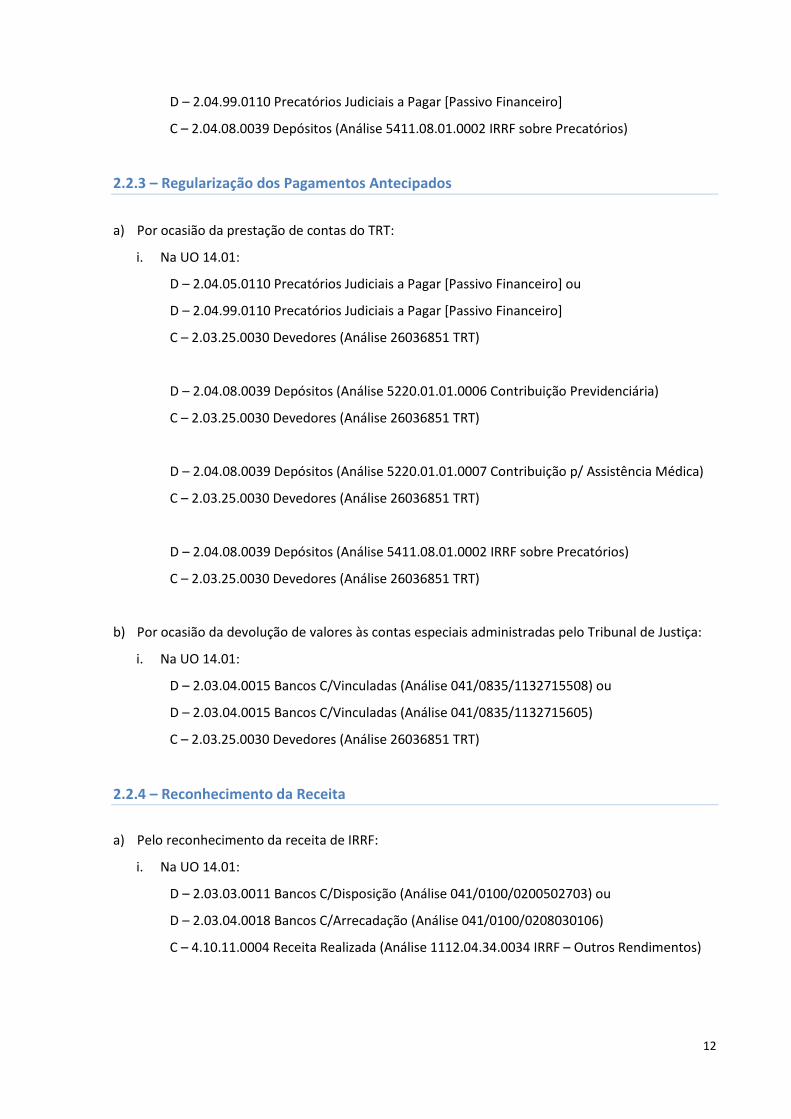

12

D – 2.04.99.0110 Precatórios Judiciais a Pagar [Passivo Financeiro]

C – 2.04.08.0039 Depósitos (Análise 5411.08.01.0002 IRRF sobre Precatórios)

2.2.3 – Regularização dos Pagamentos Antecipados

a) Por ocasião da prestação de contas do TRT:

i. Na UO 14.01:

D – 2.04.05.0110 Precatórios Judiciais a Pagar [Passivo Financeiro] ou

D – 2.04.99.0110 Precatórios Judiciais a Pagar [Passivo Financeiro]

C – 2.03.25.0030 Devedores (Análise 26036851 TRT)

D – 2.04.08.0039 Depósitos (Análise 5220.01.01.0006 Contribuição Previdenciária)

C – 2.03.25.0030 Devedores (Análise 26036851 TRT)

D – 2.04.08.0039 Depósitos (Análise 5220.01.01.0007 Contribuição p/ Assistência Médica)

C – 2.03.25.0030 Devedores (Análise 26036851 TRT)

D – 2.04.08.0039 Depósitos (Análise 5411.08.01.0002 IRRF sobre Precatórios)

C – 2.03.25.0030 Devedores (Análise 26036851 TRT)

b) Por ocasião da devolução de valores às contas especiais administradas pelo Tribunal de Justiça:

i. Na UO 14.01:

D – 2.03.04.0015 Bancos C/Vinculadas (Análise 041/0835/1132715508) ou

D – 2.03.04.0015 Bancos C/Vinculadas (Análise 041/0835/1132715605)

C – 2.03.25.0030 Devedores (Análise 26036851 TRT)

2.2.4 – Reconhecimento da Receita

a) Pelo reconhecimento da receita de IRRF:

i. Na UO 14.01:

D – 2.03.03.0011 Bancos C/Disposição (Análise 041/0100/0200502703) ou

D – 2.03.04.0018 Bancos C/Arrecadação (Análise 041/0100/0208030106)

C – 4.10.11.0004 Receita Realizada (Análise 1112.04.34.0034 IRRF – Outros Rendimentos)

13

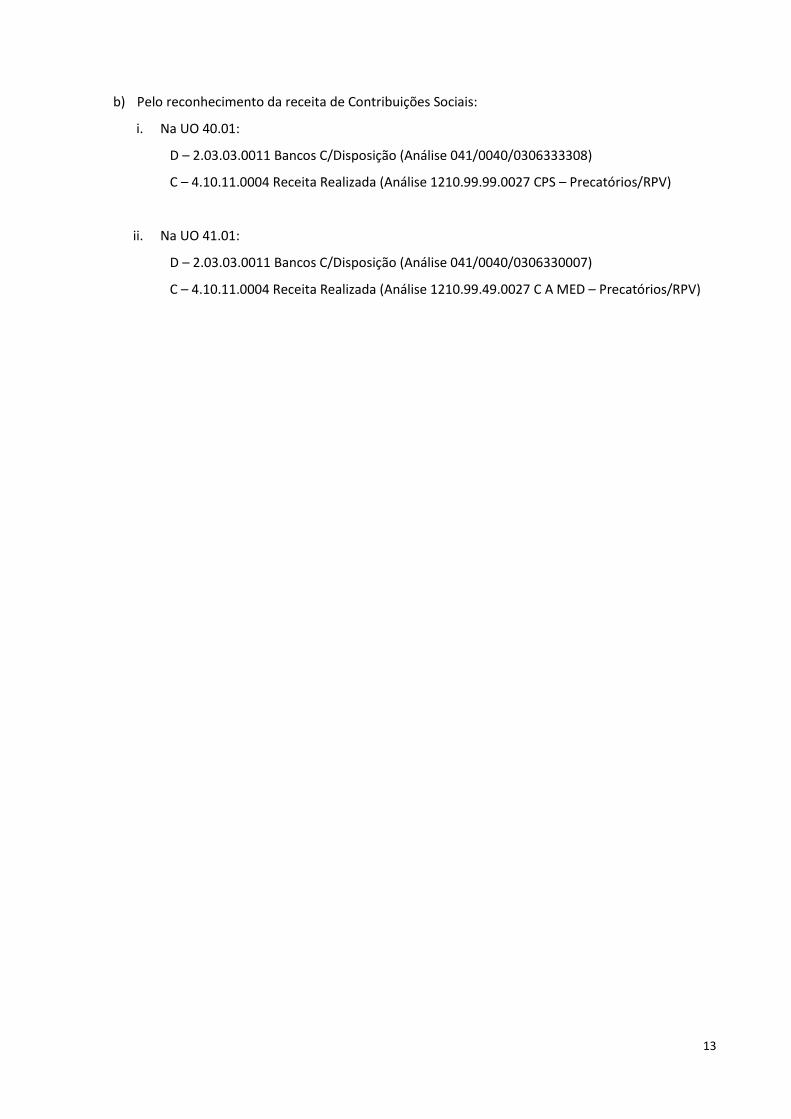

b) Pelo reconhecimento da receita de Contribuições Sociais:

i. Na UO 40.01:

D – 2.03.03.0011 Bancos C/Disposição (Análise 041/0040/0306333308)

C – 4.10.11.0004 Receita Realizada (Análise 1210.99.99.0027 CPS – Precatórios/RPV)

ii. Na UO 41.01:

D – 2.03.03.0011 Bancos C/Disposição (Análise 041/0040/0306330007)

C – 4.10.11.0004 Receita Realizada (Análise 1210.99.49.0027 C A MED – Precatórios/RPV)

14

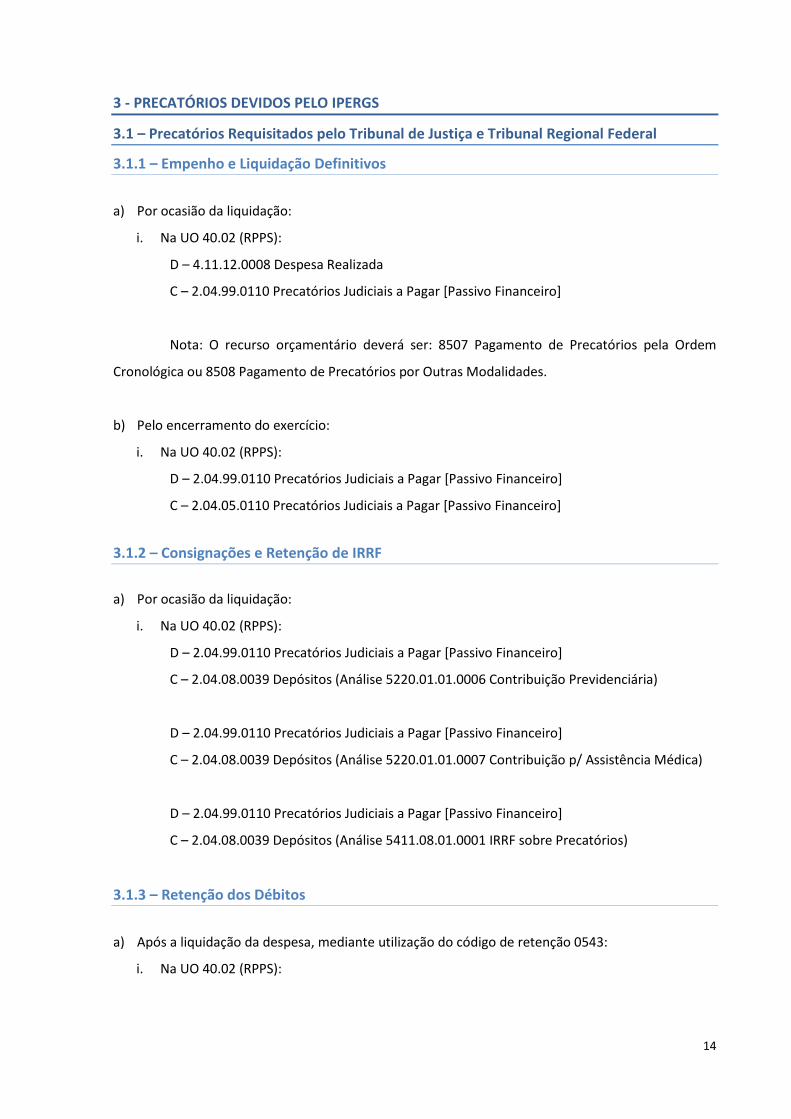

3 - PRECATÓRIOS DEVIDOS PELO IPERGS

3.1 – Precatórios Requisitados pelo Tribunal de Justiça e Tribunal Regional Federal

3.1.1 – Empenho e Liquidação Definitivos

a) Por ocasião da liquidação:

i. Na UO 40.02 (RPPS):

D – 4.11.12.0008 Despesa Realizada

C – 2.04.99.0110 Precatórios Judiciais a Pagar [Passivo Financeiro]

Nota: O recurso orçamentário deverá ser: 8507 Pagamento de Precatórios pela Ordem

Cronológica ou 8508 Pagamento de Precatórios por Outras Modalidades.

b) Pelo encerramento do exercício:

i. Na UO 40.02 (RPPS):

D – 2.04.99.0110 Precatórios Judiciais a Pagar [Passivo Financeiro]

C – 2.04.05.0110 Precatórios Judiciais a Pagar [Passivo Financeiro]

3.1.2 – Consignações e Retenção de IRRF

a) Por ocasião da liquidação:

i. Na UO 40.02 (RPPS):

D – 2.04.99.0110 Precatórios Judiciais a Pagar [Passivo Financeiro]

C – 2.04.08.0039 Depósitos (Análise 5220.01.01.0006 Contribuição Previdenciária)

D – 2.04.99.0110 Precatórios Judiciais a Pagar [Passivo Financeiro]

C – 2.04.08.0039 Depósitos (Análise 5220.01.01.0007 Contribuição p/ Assistência Médica)

D – 2.04.99.0110 Precatórios Judiciais a Pagar [Passivo Financeiro]

C – 2.04.08.0039 Depósitos (Análise 5411.08.01.0001 IRRF sobre Precatórios)

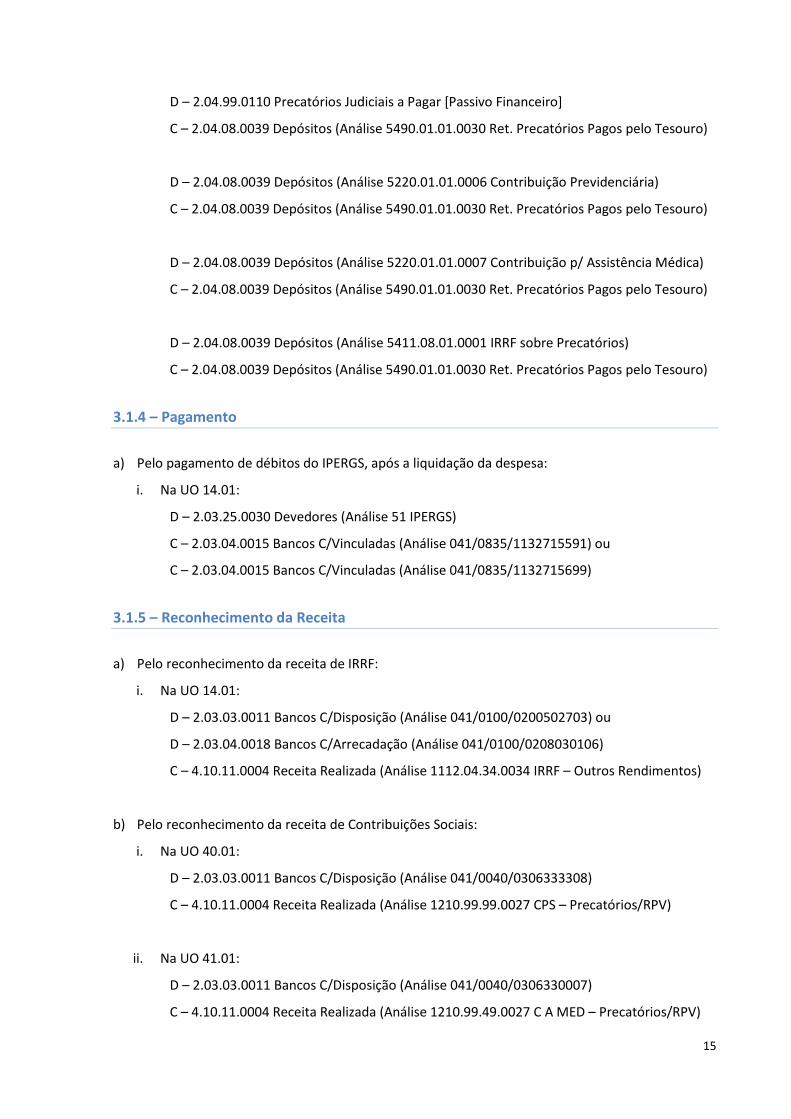

3.1.3 – Retenção dos Débitos

a) Após a liquidação da despesa, mediante utilização do código de retenção 0543:

i. Na UO 40.02 (RPPS):

15

D – 2.04.99.0110 Precatórios Judiciais a Pagar [Passivo Financeiro]

C – 2.04.08.0039 Depósitos (Análise 5490.01.01.0030 Ret. Precatórios Pagos pelo Tesouro)

D – 2.04.08.0039 Depósitos (Análise 5220.01.01.0006 Contribuição Previdenciária)

C – 2.04.08.0039 Depósitos (Análise 5490.01.01.0030 Ret. Precatórios Pagos pelo Tesouro)

D – 2.04.08.0039 Depósitos (Análise 5220.01.01.0007 Contribuição p/ Assistência Médica)

C – 2.04.08.0039 Depósitos (Análise 5490.01.01.0030 Ret. Precatórios Pagos pelo Tesouro)

D – 2.04.08.0039 Depósitos (Análise 5411.08.01.0001 IRRF sobre Precatórios)

C – 2.04.08.0039 Depósitos (Análise 5490.01.01.0030 Ret. Precatórios Pagos pelo Tesouro)

3.1.4 – Pagamento

a) Pelo pagamento de débitos do IPERGS, após a liquidação da despesa:

i. Na UO 14.01:

D – 2.03.25.0030 Devedores (Análise 51 IPERGS)

C – 2.03.04.0015 Bancos C/Vinculadas (Análise 041/0835/1132715591) ou

C – 2.03.04.0015 Bancos C/Vinculadas (Análise 041/0835/1132715699)

3.1.5 – Reconhecimento da Receita

a) Pelo reconhecimento da receita de IRRF:

i. Na UO 14.01:

D – 2.03.03.0011 Bancos C/Disposição (Análise 041/0100/0200502703) ou

D – 2.03.04.0018 Bancos C/Arrecadação (Análise 041/0100/0208030106)

C – 4.10.11.0004 Receita Realizada (Análise 1112.04.34.0034 IRRF – Outros Rendimentos)

b) Pelo reconhecimento da receita de Contribuições Sociais:

i. Na UO 40.01:

D – 2.03.03.0011 Bancos C/Disposição (Análise 041/0040/0306333308)

C – 4.10.11.0004 Receita Realizada (Análise 1210.99.99.0027 CPS – Precatórios/RPV)

ii. Na UO 41.01:

D – 2.03.03.0011 Bancos C/Disposição (Análise 041/0040/0306330007)

C – 4.10.11.0004 Receita Realizada (Análise 1210.99.49.0027 C A MED – Precatórios/RPV)

16

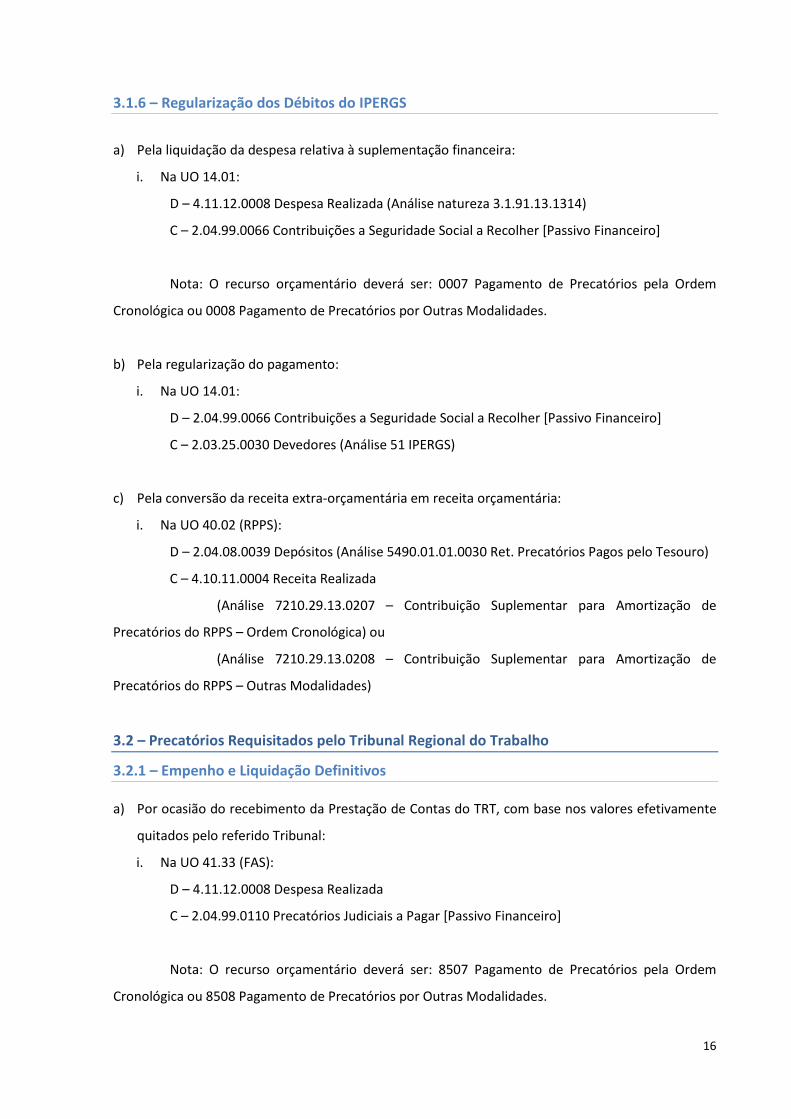

3.1.6 – Regularização dos Débitos do IPERGS

a) Pela liquidação da despesa relativa à suplementação financeira:

i. Na UO 14.01:

D – 4.11.12.0008 Despesa Realizada (Análise natureza 3.1.91.13.1314)

C – 2.04.99.0066 Contribuições a Seguridade Social a Recolher [Passivo Financeiro]

Nota: O recurso orçamentário deverá ser: 0007 Pagamento de Precatórios pela Ordem

Cronológica ou 0008 Pagamento de Precatórios por Outras Modalidades.

b) Pela regularização do pagamento:

i. Na UO 14.01:

D – 2.04.99.0066 Contribuições a Seguridade Social a Recolher [Passivo Financeiro]

C – 2.03.25.0030 Devedores (Análise 51 IPERGS)

c) Pela conversão da receita extra-orçamentária em receita orçamentária:

i. Na UO 40.02 (RPPS):

D – 2.04.08.0039 Depósitos (Análise 5490.01.01.0030 Ret. Precatórios Pagos pelo Tesouro)

C – 4.10.11.0004 Receita Realizada

(Análise 7210.29.13.0207 – Contribuição Suplementar para Amortização de

Precatórios do RPPS – Ordem Cronológica) ou

(Análise 7210.29.13.0208 – Contribuição Suplementar para Amortização de

Precatórios do RPPS – Outras Modalidades)

3.2 – Precatórios Requisitados pelo Tribunal Regional do Trabalho

3.2.1 – Empenho e Liquidação Definitivos

a) Por ocasião do recebimento da Prestação de Contas do TRT, com base nos valores efetivamente

quitados pelo referido Tribunal:

i. Na UO 41.33 (FAS):

D – 4.11.12.0008 Despesa Realizada

C – 2.04.99.0110 Precatórios Judiciais a Pagar [Passivo Financeiro]

Nota: O recurso orçamentário deverá ser: 8507 Pagamento de Precatórios pela Ordem

Cronológica ou 8508 Pagamento de Precatórios por Outras Modalidades.

17

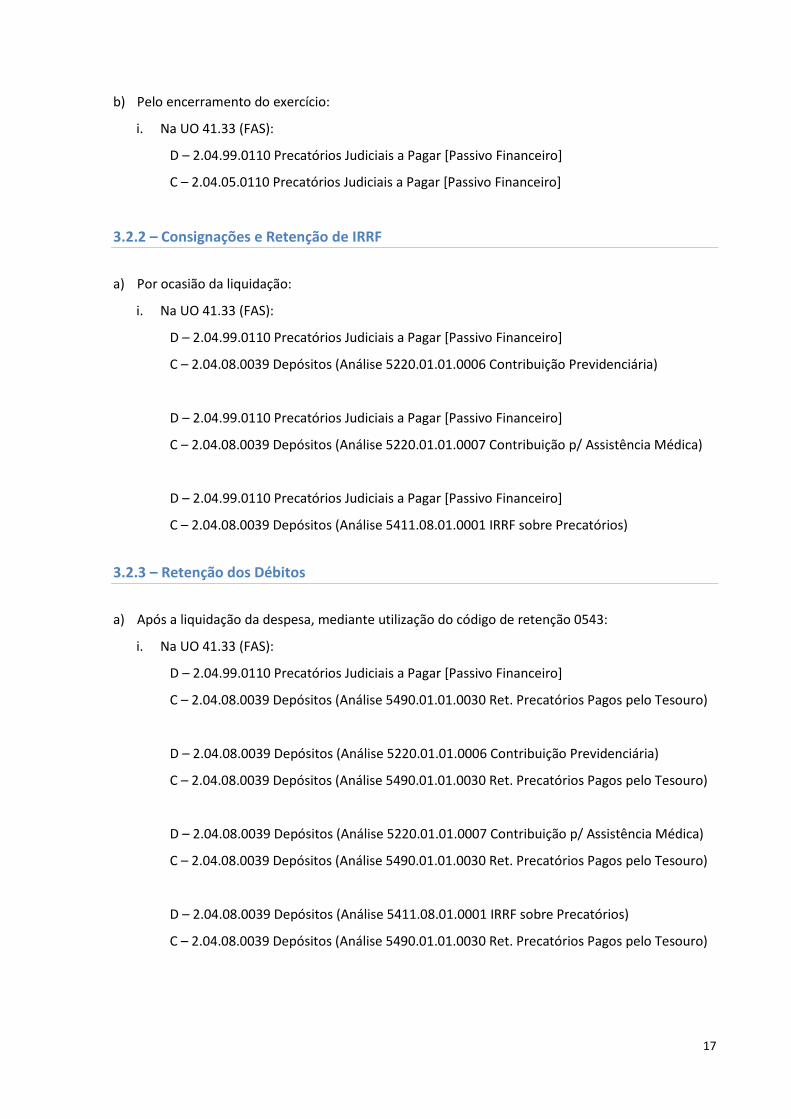

b) Pelo encerramento do exercício:

i. Na UO 41.33 (FAS):

D – 2.04.99.0110 Precatórios Judiciais a Pagar [Passivo Financeiro]

C – 2.04.05.0110 Precatórios Judiciais a Pagar [Passivo Financeiro]

3.2.2 – Consignações e Retenção de IRRF

a) Por ocasião da liquidação:

i. Na UO 41.33 (FAS):

D – 2.04.99.0110 Precatórios Judiciais a Pagar [Passivo Financeiro]

C – 2.04.08.0039 Depósitos (Análise 5220.01.01.0006 Contribuição Previdenciária)

D – 2.04.99.0110 Precatórios Judiciais a Pagar [Passivo Financeiro]

C – 2.04.08.0039 Depósitos (Análise 5220.01.01.0007 Contribuição p/ Assistência Médica)

D – 2.04.99.0110 Precatórios Judiciais a Pagar [Passivo Financeiro]

C – 2.04.08.0039 Depósitos (Análise 5411.08.01.0001 IRRF sobre Precatórios)

3.2.3 – Retenção dos Débitos

a) Após a liquidação da despesa, mediante utilização do código de retenção 0543:

i. Na UO 41.33 (FAS):

D – 2.04.99.0110 Precatórios Judiciais a Pagar [Passivo Financeiro]

C – 2.04.08.0039 Depósitos (Análise 5490.01.01.0030 Ret. Precatórios Pagos pelo Tesouro)

D – 2.04.08.0039 Depósitos (Análise 5220.01.01.0006 Contribuição Previdenciária)

C – 2.04.08.0039 Depósitos (Análise 5490.01.01.0030 Ret. Precatórios Pagos pelo Tesouro)

D – 2.04.08.0039 Depósitos (Análise 5220.01.01.0007 Contribuição p/ Assistência Médica)

C – 2.04.08.0039 Depósitos (Análise 5490.01.01.0030 Ret. Precatórios Pagos pelo Tesouro)

D – 2.04.08.0039 Depósitos (Análise 5411.08.01.0001 IRRF sobre Precatórios)

C – 2.04.08.0039 Depósitos (Análise 5490.01.01.0030 Ret. Precatórios Pagos pelo Tesouro)

18

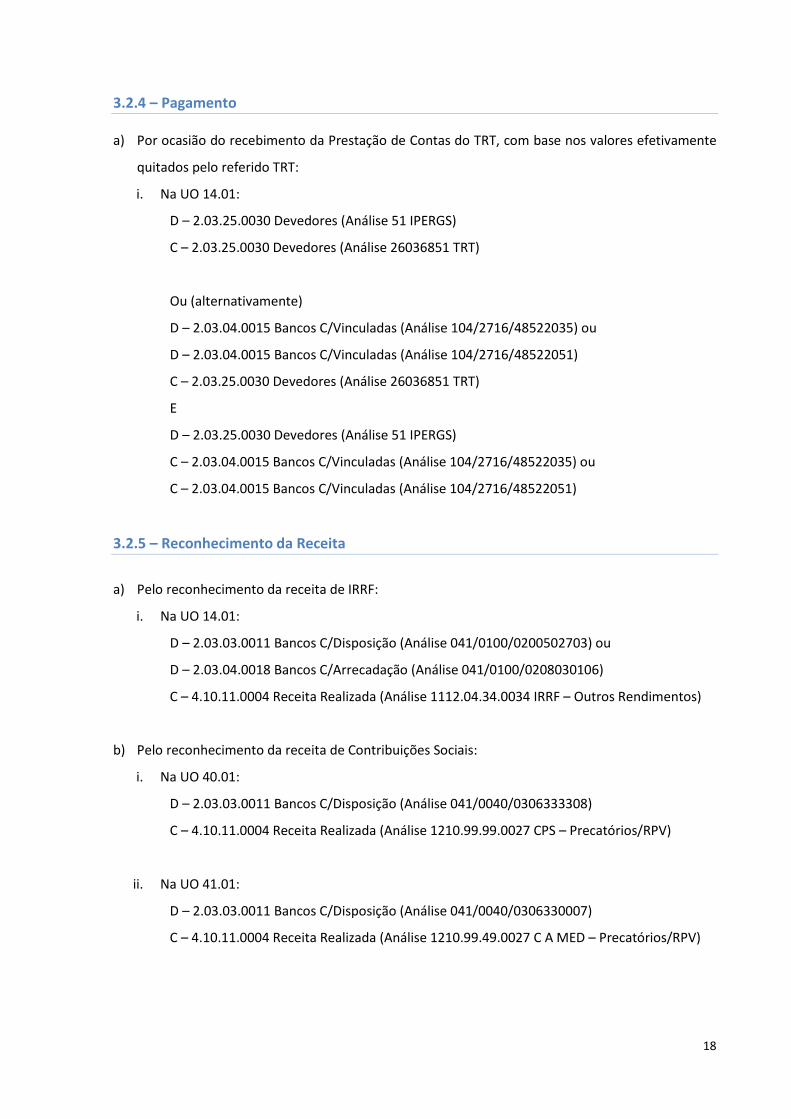

3.2.4 – Pagamento

a) Por ocasião do recebimento da Prestação de Contas do TRT, com base nos valores efetivamente

quitados pelo referido TRT:

i. Na UO 14.01:

D – 2.03.25.0030 Devedores (Análise 51 IPERGS)

C – 2.03.25.0030 Devedores (Análise 26036851 TRT)

Ou (alternativamente)

D – 2.03.04.0015 Bancos C/Vinculadas (Análise 104/2716/48522035) ou

D – 2.03.04.0015 Bancos C/Vinculadas (Análise 104/2716/48522051)

C – 2.03.25.0030 Devedores (Análise 26036851 TRT)

E

D – 2.03.25.0030 Devedores (Análise 51 IPERGS)

C – 2.03.04.0015 Bancos C/Vinculadas (Análise 104/2716/48522035) ou

C – 2.03.04.0015 Bancos C/Vinculadas (Análise 104/2716/48522051)

3.2.5 – Reconhecimento da Receita

a) Pelo reconhecimento da receita de IRRF:

i. Na UO 14.01:

D – 2.03.03.0011 Bancos C/Disposição (Análise 041/0100/0200502703) ou

D – 2.03.04.0018 Bancos C/Arrecadação (Análise 041/0100/0208030106)

C – 4.10.11.0004 Receita Realizada (Análise 1112.04.34.0034 IRRF – Outros Rendimentos)

b) Pelo reconhecimento da receita de Contribuições Sociais:

i. Na UO 40.01:

D – 2.03.03.0011 Bancos C/Disposição (Análise 041/0040/0306333308)

C – 4.10.11.0004 Receita Realizada (Análise 1210.99.99.0027 CPS – Precatórios/RPV)

ii. Na UO 41.01:

D – 2.03.03.0011 Bancos C/Disposição (Análise 041/0040/0306330007)

C – 4.10.11.0004 Receita Realizada (Análise 1210.99.49.0027 C A MED – Precatórios/RPV)

19

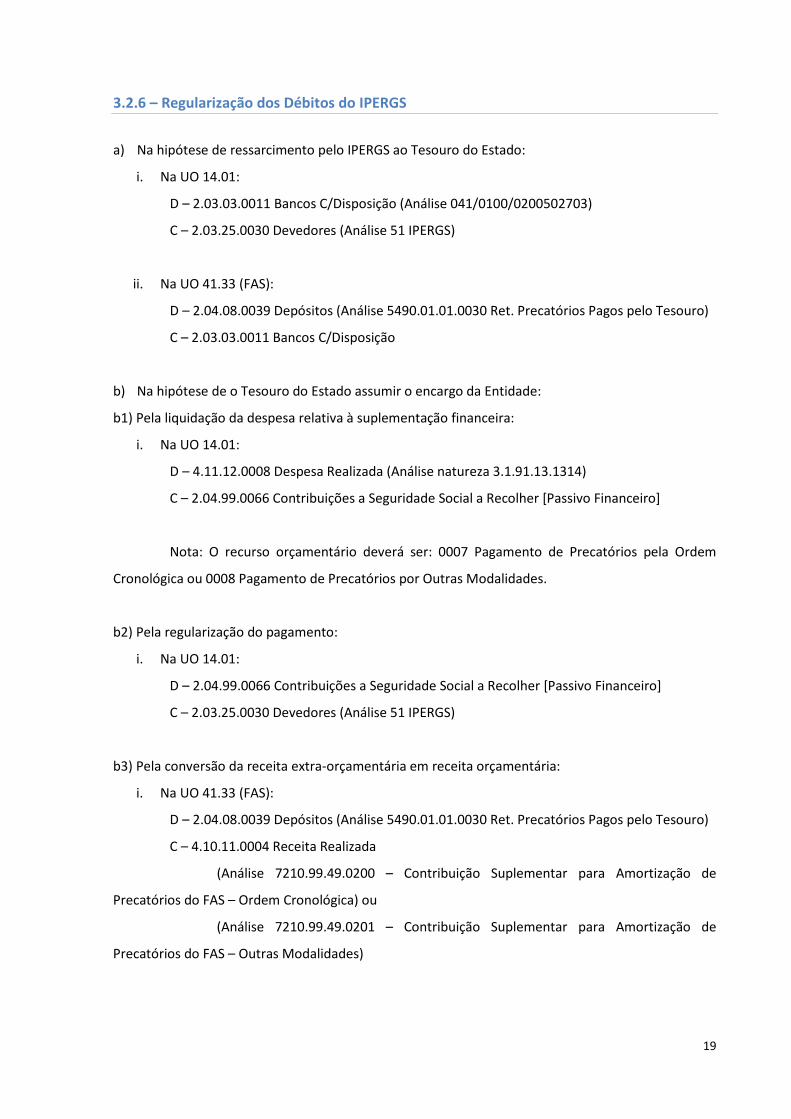

3.2.6 – Regularização dos Débitos do IPERGS

a) Na hipótese de ressarcimento pelo IPERGS ao Tesouro do Estado:

i. Na UO 14.01:

D – 2.03.03.0011 Bancos C/Disposição (Análise 041/0100/0200502703)

C – 2.03.25.0030 Devedores (Análise 51 IPERGS)

ii. Na UO 41.33 (FAS):

D – 2.04.08.0039 Depósitos (Análise 5490.01.01.0030 Ret. Precatórios Pagos pelo Tesouro)

C – 2.03.03.0011 Bancos C/Disposição

b) Na hipótese de o Tesouro do Estado assumir o encargo da Entidade:

b1) Pela liquidação da despesa relativa à suplementação financeira:

i. Na UO 14.01:

D – 4.11.12.0008 Despesa Realizada (Análise natureza 3.1.91.13.1314)

C – 2.04.99.0066 Contribuições a Seguridade Social a Recolher [Passivo Financeiro]

Nota: O recurso orçamentário deverá ser: 0007 Pagamento de Precatórios pela Ordem

Cronológica ou 0008 Pagamento de Precatórios por Outras Modalidades.

b2) Pela regularização do pagamento:

i. Na UO 14.01:

D – 2.04.99.0066 Contribuições a Seguridade Social a Recolher [Passivo Financeiro]

C – 2.03.25.0030 Devedores (Análise 51 IPERGS)

b3) Pela conversão da receita extra-orçamentária em receita orçamentária:

i. Na UO 41.33 (FAS):

D – 2.04.08.0039 Depósitos (Análise 5490.01.01.0030 Ret. Precatórios Pagos pelo Tesouro)

C – 4.10.11.0004 Receita Realizada

(Análise 7210.99.49.0200 – Contribuição Suplementar para Amortização de

Precatórios do FAS – Ordem Cronológica) ou

(Análise 7210.99.49.0201 – Contribuição Suplementar para Amortização de

Precatórios do FAS – Outras Modalidades)

20

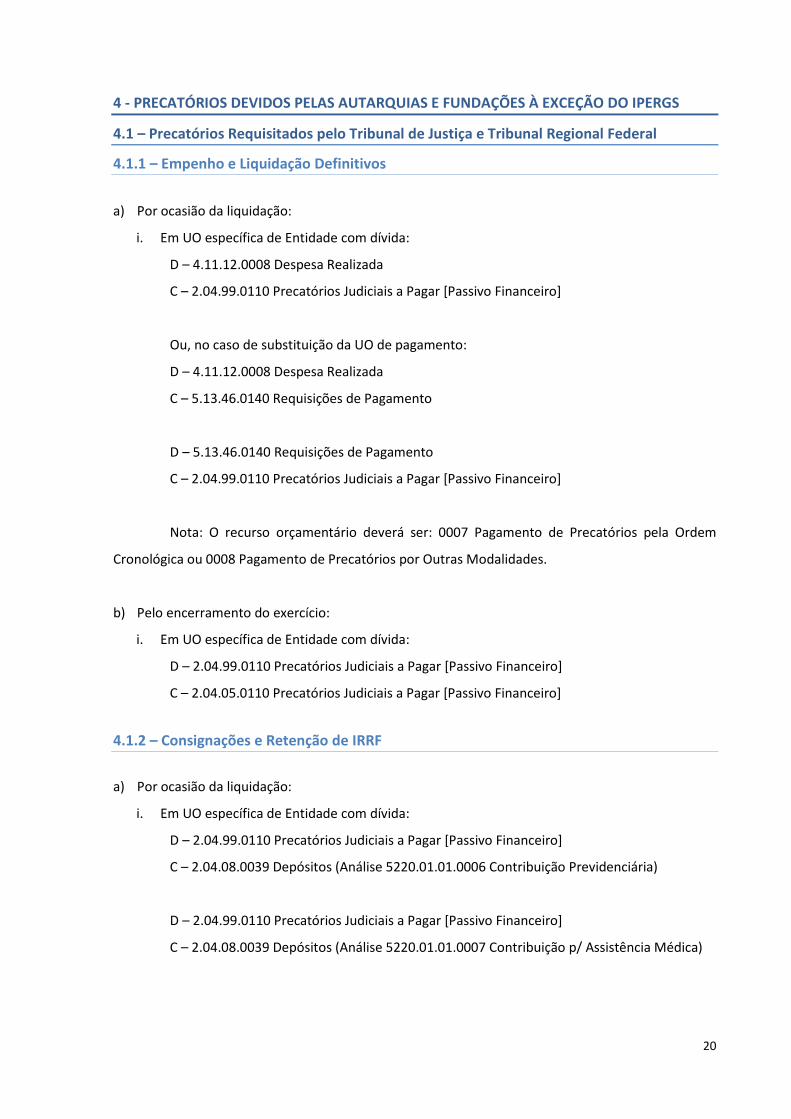

4 - PRECATÓRIOS DEVIDOS PELAS AUTARQUIAS E FUNDAÇÕES À EXCEÇÃO DO IPERGS

4.1 – Precatórios Requisitados pelo Tribunal de Justiça e Tribunal Regional Federal

4.1.1 – Empenho e Liquidação Definitivos

a) Por ocasião da liquidação:

i. Em UO específica de Entidade com dívida:

D – 4.11.12.0008 Despesa Realizada

C – 2.04.99.0110 Precatórios Judiciais a Pagar [Passivo Financeiro]

Ou, no caso de substituição da UO de pagamento:

D – 4.11.12.0008 Despesa Realizada

C – 5.13.46.0140 Requisições de Pagamento

D – 5.13.46.0140 Requisições de Pagamento

C – 2.04.99.0110 Precatórios Judiciais a Pagar [Passivo Financeiro]

Nota: O recurso orçamentário deverá ser: 0007 Pagamento de Precatórios pela Ordem

Cronológica ou 0008 Pagamento de Precatórios por Outras Modalidades.

b) Pelo encerramento do exercício:

i. Em UO específica de Entidade com dívida:

D – 2.04.99.0110 Precatórios Judiciais a Pagar [Passivo Financeiro]

C – 2.04.05.0110 Precatórios Judiciais a Pagar [Passivo Financeiro]

4.1.2 – Consignações e Retenção de IRRF

a) Por ocasião da liquidação:

i. Em UO específica de Entidade com dívida:

D – 2.04.99.0110 Precatórios Judiciais a Pagar [Passivo Financeiro]

C – 2.04.08.0039 Depósitos (Análise 5220.01.01.0006 Contribuição Previdenciária)

D – 2.04.99.0110 Precatórios Judiciais a Pagar [Passivo Financeiro]

C – 2.04.08.0039 Depósitos (Análise 5220.01.01.0007 Contribuição p/ Assistência Médica)

21

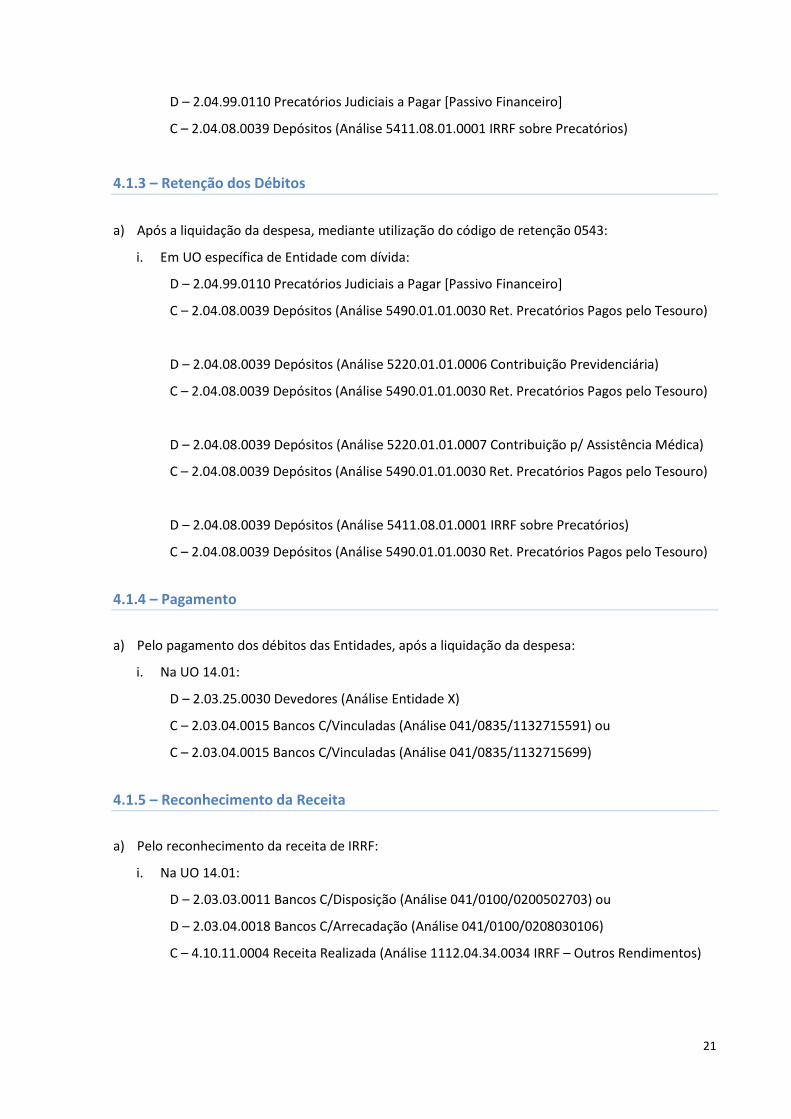

D – 2.04.99.0110 Precatórios Judiciais a Pagar [Passivo Financeiro]

C – 2.04.08.0039 Depósitos (Análise 5411.08.01.0001 IRRF sobre Precatórios)

4.1.3 – Retenção dos Débitos

a) Após a liquidação da despesa, mediante utilização do código de retenção 0543:

i. Em UO específica de Entidade com dívida:

D – 2.04.99.0110 Precatórios Judiciais a Pagar [Passivo Financeiro]

C – 2.04.08.0039 Depósitos (Análise 5490.01.01.0030 Ret. Precatórios Pagos pelo Tesouro)

D – 2.04.08.0039 Depósitos (Análise 5220.01.01.0006 Contribuição Previdenciária)

C – 2.04.08.0039 Depósitos (Análise 5490.01.01.0030 Ret. Precatórios Pagos pelo Tesouro)

D – 2.04.08.0039 Depósitos (Análise 5220.01.01.0007 Contribuição p/ Assistência Médica)

C – 2.04.08.0039 Depósitos (Análise 5490.01.01.0030 Ret. Precatórios Pagos pelo Tesouro)

D – 2.04.08.0039 Depósitos (Análise 5411.08.01.0001 IRRF sobre Precatórios)

C – 2.04.08.0039 Depósitos (Análise 5490.01.01.0030 Ret. Precatórios Pagos pelo Tesouro)

4.1.4 – Pagamento

a) Pelo pagamento dos débitos das Entidades, após a liquidação da despesa:

i. Na UO 14.01:

D – 2.03.25.0030 Devedores (Análise Entidade X)

C – 2.03.04.0015 Bancos C/Vinculadas (Análise 041/0835/1132715591) ou

C – 2.03.04.0015 Bancos C/Vinculadas (Análise 041/0835/1132715699)

4.1.5 – Reconhecimento da Receita

a) Pelo reconhecimento da receita de IRRF:

i. Na UO 14.01:

D – 2.03.03.0011 Bancos C/Disposição (Análise 041/0100/0200502703) ou

D – 2.03.04.0018 Bancos C/Arrecadação (Análise 041/0100/0208030106)

C – 4.10.11.0004 Receita Realizada (Análise 1112.04.34.0034 IRRF – Outros Rendimentos)

22

b) Pelo reconhecimento da receita de Contribuições Sociais:

i. Na UO 40.01:

D – 2.03.03.0011 Bancos C/Disposição (Análise 041/0040/0306333308)

C – 4.10.11.0004 Receita Realizada (Análise 1210.99.99.0027 CPS – Precatórios/RPV)

ii. Na UO 41.01:

D – 2.03.03.0011 Bancos C/Disposição (Análise 041/0040/0306330007)

C – 4.10.11.0004 Receita Realizada (Análise 1210.99.49.0027 C A MED – Precatórios/RPV)

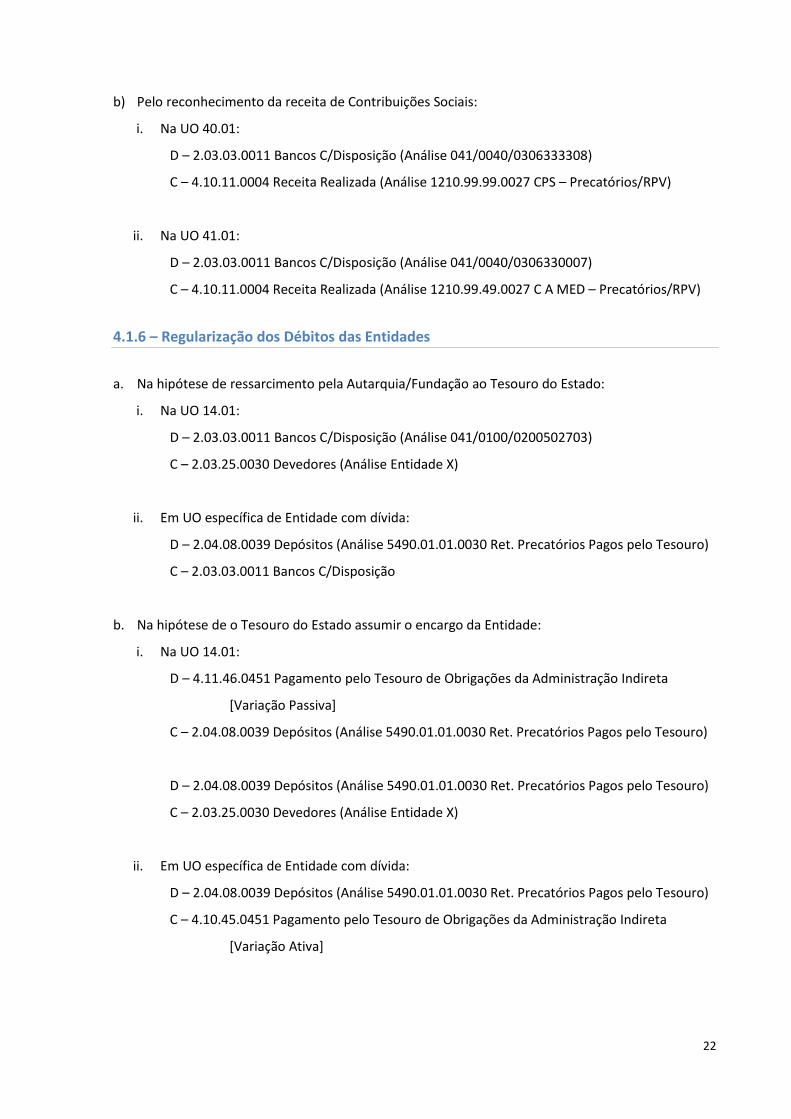

4.1.6 – Regularização dos Débitos das Entidades

a. Na hipótese de ressarcimento pela Autarquia/Fundação ao Tesouro do Estado:

i. Na UO 14.01:

D – 2.03.03.0011 Bancos C/Disposição (Análise 041/0100/0200502703)

C – 2.03.25.0030 Devedores (Análise Entidade X)

ii. Em UO específica de Entidade com dívida:

D – 2.04.08.0039 Depósitos (Análise 5490.01.01.0030 Ret. Precatórios Pagos pelo Tesouro)

C – 2.03.03.0011 Bancos C/Disposição

b. Na hipótese de o Tesouro do Estado assumir o encargo da Entidade:

i. Na UO 14.01:

D – 4.11.46.0451 Pagamento pelo Tesouro de Obrigações da Administração Indireta

[Variação Passiva]

C – 2.04.08.0039 Depósitos (Análise 5490.01.01.0030 Ret. Precatórios Pagos pelo Tesouro)

D – 2.04.08.0039 Depósitos (Análise 5490.01.01.0030 Ret. Precatórios Pagos pelo Tesouro)

C – 2.03.25.0030 Devedores (Análise Entidade X)

ii. Em UO específica de Entidade com dívida:

D – 2.04.08.0039 Depósitos (Análise 5490.01.01.0030 Ret. Precatórios Pagos pelo Tesouro)

C – 4.10.45.0451 Pagamento pelo Tesouro de Obrigações da Administração Indireta

[Variação Ativa]

23

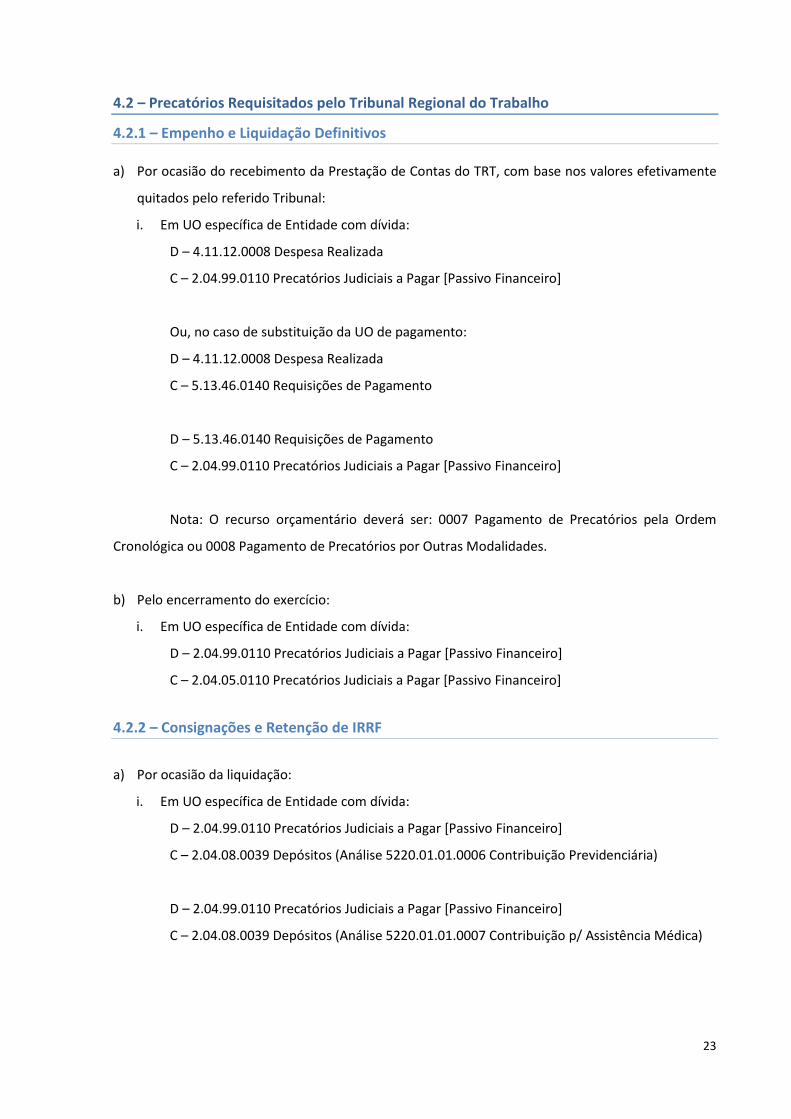

4.2 – Precatórios Requisitados pelo Tribunal Regional do Trabalho

4.2.1 – Empenho e Liquidação Definitivos

a) Por ocasião do recebimento da Prestação de Contas do TRT, com base nos valores efetivamente

quitados pelo referido Tribunal:

i. Em UO específica de Entidade com dívida:

D – 4.11.12.0008 Despesa Realizada

C – 2.04.99.0110 Precatórios Judiciais a Pagar [Passivo Financeiro]

Ou, no caso de substituição da UO de pagamento:

D – 4.11.12.0008 Despesa Realizada

C – 5.13.46.0140 Requisições de Pagamento

D – 5.13.46.0140 Requisições de Pagamento

C – 2.04.99.0110 Precatórios Judiciais a Pagar [Passivo Financeiro]

Nota: O recurso orçamentário deverá ser: 0007 Pagamento de Precatórios pela Ordem

Cronológica ou 0008 Pagamento de Precatórios por Outras Modalidades.

b) Pelo encerramento do exercício:

i. Em UO específica de Entidade com dívida:

D – 2.04.99.0110 Precatórios Judiciais a Pagar [Passivo Financeiro]

C – 2.04.05.0110 Precatórios Judiciais a Pagar [Passivo Financeiro]

4.2.2 – Consignações e Retenção de IRRF

a) Por ocasião da liquidação:

i. Em UO específica de Entidade com dívida:

D – 2.04.99.0110 Precatórios Judiciais a Pagar [Passivo Financeiro]

C – 2.04.08.0039 Depósitos (Análise 5220.01.01.0006 Contribuição Previdenciária)

D – 2.04.99.0110 Precatórios Judiciais a Pagar [Passivo Financeiro]

C – 2.04.08.0039 Depósitos (Análise 5220.01.01.0007 Contribuição p/ Assistência Médica)

24

D – 2.04.99.0110 Precatórios Judiciais a Pagar [Passivo Financeiro]

C – 2.04.08.0039 Depósitos (Análise 5411.08.01.0001 IRRF sobre Precatórios)

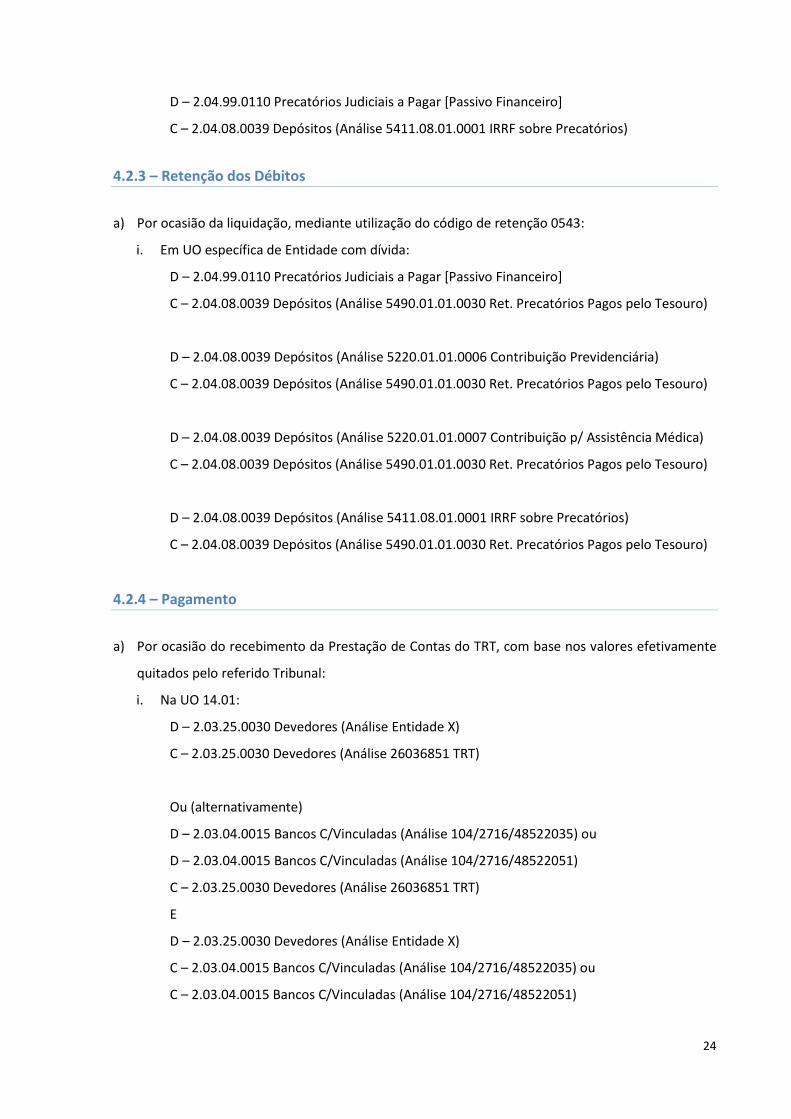

4.2.3 – Retenção dos Débitos

a) Por ocasião da liquidação, mediante utilização do código de retenção 0543:

i. Em UO específica de Entidade com dívida:

D – 2.04.99.0110 Precatórios Judiciais a Pagar [Passivo Financeiro]

C – 2.04.08.0039 Depósitos (Análise 5490.01.01.0030 Ret. Precatórios Pagos pelo Tesouro)

D – 2.04.08.0039 Depósitos (Análise 5220.01.01.0006 Contribuição Previdenciária)

C – 2.04.08.0039 Depósitos (Análise 5490.01.01.0030 Ret. Precatórios Pagos pelo Tesouro)

D – 2.04.08.0039 Depósitos (Análise 5220.01.01.0007 Contribuição p/ Assistência Médica)

C – 2.04.08.0039 Depósitos (Análise 5490.01.01.0030 Ret. Precatórios Pagos pelo Tesouro)

D – 2.04.08.0039 Depósitos (Análise 5411.08.01.0001 IRRF sobre Precatórios)

C – 2.04.08.0039 Depósitos (Análise 5490.01.01.0030 Ret. Precatórios Pagos pelo Tesouro)

4.2.4 – Pagamento

a) Por ocasião do recebimento da Prestação de Contas do TRT, com base nos valores efetivamente

quitados pelo referido Tribunal:

i. Na UO 14.01:

D – 2.03.25.0030 Devedores (Análise Entidade X)

C – 2.03.25.0030 Devedores (Análise 26036851 TRT)

Ou (alternativamente)

D – 2.03.04.0015 Bancos C/Vinculadas (Análise 104/2716/48522035) ou

D – 2.03.04.0015 Bancos C/Vinculadas (Análise 104/2716/48522051)

C – 2.03.25.0030 Devedores (Análise 26036851 TRT)

E

D – 2.03.25.0030 Devedores (Análise Entidade X)

C – 2.03.04.0015 Bancos C/Vinculadas (Análise 104/2716/48522035) ou

C – 2.03.04.0015 Bancos C/Vinculadas (Análise 104/2716/48522051)

25

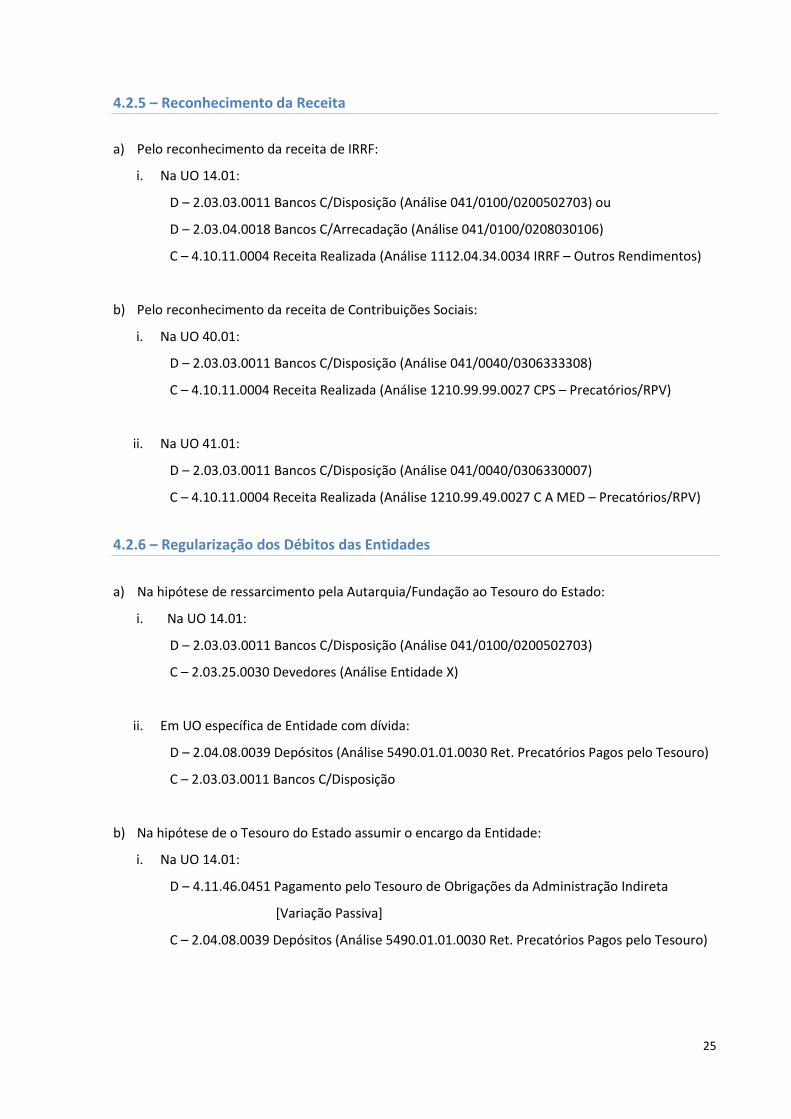

4.2.5 – Reconhecimento da Receita

a) Pelo reconhecimento da receita de IRRF:

i. Na UO 14.01:

D – 2.03.03.0011 Bancos C/Disposição (Análise 041/0100/0200502703) ou

D – 2.03.04.0018 Bancos C/Arrecadação (Análise 041/0100/0208030106)

C – 4.10.11.0004 Receita Realizada (Análise 1112.04.34.0034 IRRF – Outros Rendimentos)

b) Pelo reconhecimento da receita de Contribuições Sociais:

i. Na UO 40.01:

D – 2.03.03.0011 Bancos C/Disposição (Análise 041/0040/0306333308)

C – 4.10.11.0004 Receita Realizada (Análise 1210.99.99.0027 CPS – Precatórios/RPV)

ii. Na UO 41.01:

D – 2.03.03.0011 Bancos C/Disposição (Análise 041/0040/0306330007)

C – 4.10.11.0004 Receita Realizada (Análise 1210.99.49.0027 C A MED – Precatórios/RPV)

4.2.6 – Regularização dos Débitos das Entidades

a) Na hipótese de ressarcimento pela Autarquia/Fundação ao Tesouro do Estado:

i. Na UO 14.01:

D – 2.03.03.0011 Bancos C/Disposição (Análise 041/0100/0200502703)

C – 2.03.25.0030 Devedores (Análise Entidade X)

ii. Em UO específica de Entidade com dívida:

D – 2.04.08.0039 Depósitos (Análise 5490.01.01.0030 Ret. Precatórios Pagos pelo Tesouro)

C – 2.03.03.0011 Bancos C/Disposição

b) Na hipótese de o Tesouro do Estado assumir o encargo da Entidade:

i. Na UO 14.01:

D – 4.11.46.0451 Pagamento pelo Tesouro de Obrigações da Administração Indireta

[Variação Passiva]

C – 2.04.08.0039 Depósitos (Análise 5490.01.01.0030 Ret. Precatórios Pagos pelo Tesouro)

26

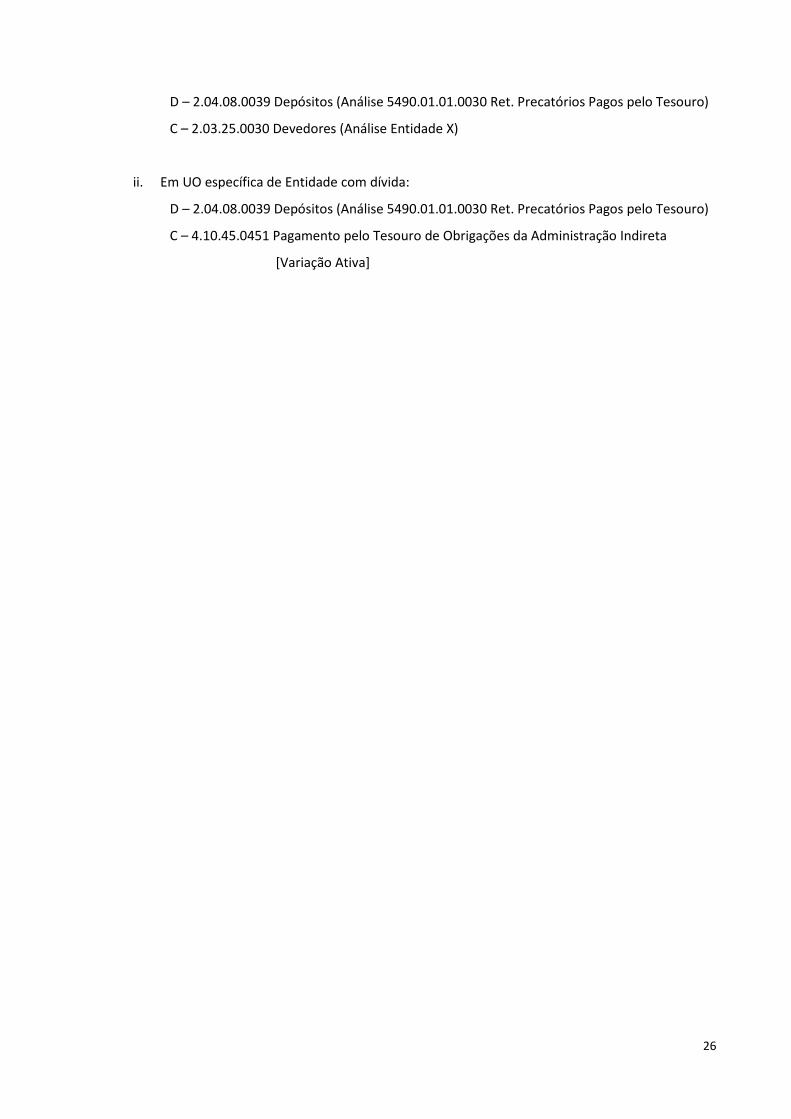

D – 2.04.08.0039 Depósitos (Análise 5490.01.01.0030 Ret. Precatórios Pagos pelo Tesouro)

C – 2.03.25.0030 Devedores (Análise Entidade X)

ii. Em UO específica de Entidade com dívida:

D – 2.04.08.0039 Depósitos (Análise 5490.01.01.0030 Ret. Precatórios Pagos pelo Tesouro)

C – 4.10.45.0451 Pagamento pelo Tesouro de Obrigações da Administração Indireta

[Variação Ativa]