ebitda atinge r$ 434 milhões e lucro líquido alcança r...

TRANSCRIPT

1

EBITDA atinge R$ 434 milhões e Lucro Líquido alcança R$ 140 milhões no trimestre

• O consumo total de energia no 1T12 foi 1,8% menor que no mesmo

trimestre do ano passado, somando 6.180 GWh. A baixa temperatura

registrada neste trimestre influenciou na redução do consumo;

• A Receita Líquida consolidada do trimestre, desconsiderando a receita

de construção, totalizou R$ 1.766,8 milhões, 4,7% acima da receita

registrada no 1T11. Todos os segmentos de negócio da Companhia

apresentaram crescimento de receita;1

• O EBITDA consolidado do trimestre foi de R$ 433,8 milhões, em

linha com o realizado no 1T11. A margem EBITDA do trimestre foi de

24,6%, em comparação com 25,8% no 1T11.

• O lucro líquido do trimestre foi de R$ 140,1 milhões, 15,8%

abaixo dos R$ 166,3 milhões do 1T11, impactado principalmente pelo

aumento na despesa financeira decorrente do maior nível de

alavancagem visando o crescimento da Companhia;

• As perdas não técnicas encerraram o trimestre em 41,3% sobre o

mercado faturado de baixa tensão (critério Aneel), representando um

aumento de 0,9 p.p. com relação a dezembro de 2011, em função

principalmente da mudança de critério no tratamento de clientes

com inadimplência de longa data;

• A Companhia encerrou o trimestre com dívida líquida de R$ 3.439,2

milhões, um aumento de 1,7% em comparação a dezembro de 2011.

O índice de alavancagem Dívida Líquida/EBITDA ficou em

2,8x;

• A taxa de arrecadação dos últimos 12 meses foi de 97,7% do

faturamento, 0,4 p.p. acima do nível observado em março de 2011.

1 Em razão de preservar a comparabilidade com o mercado homologado pela Aneel no processo de Revisão Tarifária, foi desconsiderada a energia faturada dos clientes livres: CSN e CSA, tendo em vista a então planejada saída desses clientes para a Rede Básica. O consumo de energia de tais clientes totalizou 347 GWh no 1T12 e 601 GWh no 1T11.

Rio de Janeiro, 11 de maio de 2012

Contatos RI

João Batista Zolini Carneiro Diretor de Finanças e Relações

com Investidores

Gustavo Werneck Gerente de RI

Tel: +55 (21) 2211-2828 Fax: +55 (21) 2211-2787

www.light.com.br E-mail: [email protected]

Teleconferência

Data: 14/05/2011 Horário: 16h00 (Brasil) 15h00 (US ET)

Telefones:

Brasil: +55 (11) 4688-6361

EUA: +1 (888) 700 0802

Outros países: +1 (786) 924 6977

Tradução simultânea para o inglês

Webcast: www.light.com.br

(português e inglês)

Destaques Operacionais (GWh) 1T12 1T11 Var. %Carga Fio* 9.683 9.856 -1,7%Energia Faturada - Cativo 5.379 5.533 -2,8%Consumo na área de concessão1 6.180 6.291 -1,8%Energia Transportada - TUSD1 801 758 5,8%Energia Vendida - Geração 1.514 1.483 2,1%Energia Comercializada (Esco) 389 307 26,8%

Destaques Financeiros (R$ MM)Receita Líquida** 1.767 1.688 4,7%EBITDA 434 435 -0,3%Margem EBITDA** 24,6% 25,8% -Lucro/prejuízo Líquido 140 166 -15,8%Endividamento Líquido*** 3.439 2.135 61,1%* Carga própria + uso da rede** Desconsiderando receita de construção*** Dívida financeira - Caixa

2

Índice Desempenho Operacional ............................................................................... 3

Distribuição ................................................................................................ 3

Balanço Energético ................................................................................ 5

Perdas de Energia Elétrica ...................................................................... 6

Comunidades ........................................................................................ 7

Arrecadação ......................................................................................... 8

Qualidade Operacional ........................................................................... 9

Geração .................................................................................................... 10

Comercialização e Serviços ......................................................................... 10

Desempenho Financeiro ................................................................................ 11

Receita Líquida .......................................................................................... 11

Consolidado ......................................................................................... 11

Distribuição ......................................................................................... 12

Geração .............................................................................................. 12

Comercialização e Serviços .................................................................... 12

Custos e Despesas ..................................................................................... 13

Consolidado ......................................................................................... 13

Distribuição ......................................................................................... 13

Geração .............................................................................................. 15

Comercialização e Serviços .................................................................... 15

EBITDA ..................................................................................................... 16

Consolidado ......................................................................................... 16

Distribuição ......................................................................................... 17

Geração .............................................................................................. 17

Comercialização e Serviços .................................................................... 17

Resultado Financeiro Consolidado ................................................................ 18

Endividamento .......................................................................................... 19

Lucro Líquido ............................................................................................. 20

Investimentos ........................................................................................... 21

Projetos de Expansão da Geração ........................................................... 21

Fluxo de Caixa ........................................................................................... 24

Governança Corporativa ................................................................................ 25

Mercado de Capitais ...................................................................................... 26

Dividendos ................................................................................................ 27

Eventos Recentes ......................................................................................... 29

Programa de Divulgação ................................................................................ 30

3

Segmentação do Release

A Light S.A. é uma holding que controla subsidiárias e empresas coligadas que participam

principalmente em três segmentos de negócio: distribuição de energia, geração de energia e

comercialização/serviços de energia. De forma a aumentar a transparência de seus resultados e

possibilitar uma melhor avaliação por parte dos investidores, a Light apresenta também seu resultado

de forma segmentada.

Segue organograma da Companhia em março de 2012:

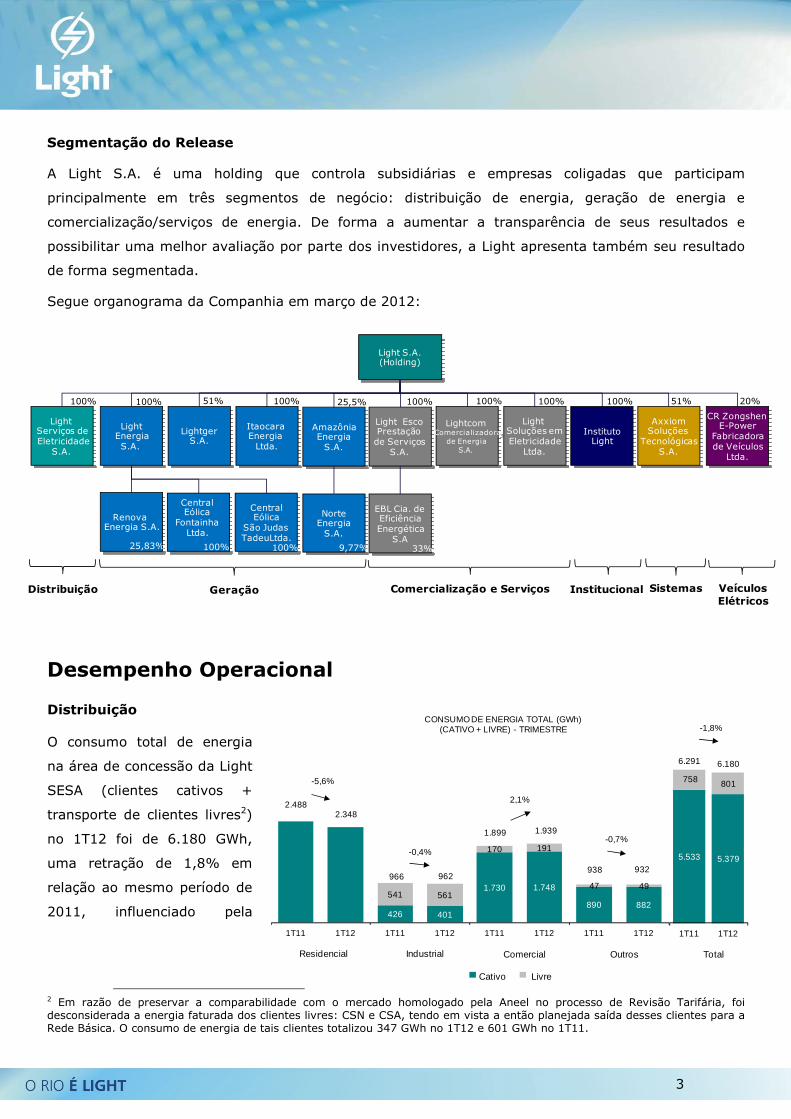

Desempenho Operacional

Distribuição

O consumo total de energia

na área de concessão da Light

SESA (clientes cativos +

transporte de clientes livres2)

no 1T12 foi de 6.180 GWh,

uma retração de 1,8% em

relação ao mesmo período de

2011, influenciado pela

2 Em razão de preservar a comparabilidade com o mercado homologado pela Aneel no processo de Revisão Tarifária, foi desconsiderada a energia faturada dos clientes livres: CSN e CSA, tendo em vista a então planejada saída desses clientes para a Rede Básica. O consumo de energia de tais clientes totalizou 347 GWh no 1T12 e 601 GWh no 1T11.

5.533 5.379

758 801

6.291 6.180

1T11 1T12

426 401

1.730 1.748

890 882541 561

170 191

47 49

2.4882.348

966 962

1.899 1.939

938 932

1T11 1T12 1T11 1T12 1T11 1T12 1T11 1T12

-5,6%

-0,4%

2,1%

-0,7%

Residencial Industrial Comercial Outros Total

Cativo Livre

CONSUMO DE ENERGIA TOTAL (GWh) (CATIVO + LIVRE) - TRIMESTRE -1,8%

100% 100% 100%100% 100% 100%51% 100% 51% 20%

LightEnergiaS.A.

Light Serviços deEletricidade

S.A.

Light EscoPrestação

de ServiçosS.A.

LightcomComercializadora

de EnergiaS.A.

ItaocaraEnergia

Ltda.

Light Soluções emEletricidade

Ltda.

InstitutoLight

LightgerS.A.

AxxiomSoluções

TecnológicasS.A.

CR ZongshenE-Power

Fabricadorade Veículos

Ltda.

RenovaEnergia S.A.

Light S.A.(Holding)

25,5%

AmazôniaEnergia

S.A.

EBL Cia. de EficiênciaEnergética

S.A

NorteEnergia

S.A.

Geração Comercialização e Serviços Sistemas VeículosElétricos

InstitucionalDistribuição

Central Eólica

FontainhaLtda.

CentralEólica

São Judas TadeuLtda.

100%25,83% 33%9,77%100%

4

redução do consumo no segmento residencial.

Considerando a energia consumida pelos clientes livres CSN e CSA (este último somente no 1T11), o

consumo total no 1T12 foi de 6.527 GWh² em comparação a 6.892 GWh no 1T11.

No segmento residencial, o consumo totalizou 2.348 GWh neste trimestre, respondendo por 36,7% do

consumo do mercado total, com retração de 5,6% comparado ao 1T11. Tal variação pode ser explicada

principalmente pela menor temperatura média registrada nos meses de janeiro e fevereiro deste ano,

2,2ºC e 1,0ºC abaixo das médias registradas nos mesmos meses do ano passado, respectivamente.

Além disso, outro impacto ocorrido neste trimestre é decorrente da reclassificação de instalações de

condomínios como clientes do segmento residencial para a classe comercial por força de resolução da

Aneel. Desconsiderando-se tal impacto, a redução do consumo residencial seria 4,9%. O número de

clientes residenciais cresceu 2,2%, totalizando 3.842 mil clientes faturados em março de 2012, com

consumo médio mensal de 204,4 kWh, em comparação a 220,5 kWh no mesmo período de 2011.

O segmento comercial, que representou 31,4% de participação no consumo total, consumiu 1.939

GWh neste trimestre, apresentando crescimento de 2,1% em comparação com o mesmo período de

2011. Desconsiderando a reclassificação de instalações de condomínios, o crescimento do consumo

deste segmento seria de 1,1%. No 1T12, o mercado livre foi adicionado por 29 instalações que no 1T11

consumiram como clientes cativos. Tais migrações corresponderam a um acréscimo equivalente a 21

GWh no mercado livre deste segmento no trimestre.

O consumo total dos clientes industriais foi de 962 GWh, com participação de 15,6% no mercado total,

apresentando redução de 0,4% em relação ao primeiro trimestre de 2011. Houve migração de 6

clientes do mercado cativo para o mercado livre neste segmento, que totalizaram um consumo de 28

GWh neste trimestre.

Em relação às demais classes que representaram 15,1% do mercado total, houve retração de 0,7% do

consumo em relação ao primeiro trimestre de 2011. As classes rural, poder público e serviço público,

com representatividade de 0,7%, 6,6% e 7,9% no mercado total respectivamente, apresentaram

redução de 1,9%, 0,1% e 1,1%, respectivamente, em relação ao 1T11.

De acordo com o previsto na Resolução Aneel 414, a Light alterou o critério de tratamento para os

clientes inadimplentes, com a ação de encerramento da relação contratual com clientes com

inadimplência de longa data,. Até março foram suspensos todos os 148 mil clientes localizados em

áreas onde ações de cobrança tradicionais não são efetivas. Tal medida, implicou em uma redução do

consumo faturado de aproximadamente 40 GWh no 1T12, refletindo também no indicador de perdas de

energia, sem entretanto, afetar a geração de caixa.

5

Balanço Energético

Balanço de Energia (GWh) 1T12 1T11 Var.%= Carga Fio 9.683 9.856 -1,7%

- Energia medida transportada para concessionárias 649 743 -12,5%- Energia medida transportada para clientes livres* 1.204 1.262 -4,6%

= Carga Própria 7.830 7.851 -0,3%- Consumo mercado cativo 5.379 5.533 -2,8%

Mercado Baixa Tensão 3.613 3.722 -2,9%Mercado Média Tensão 1.766 1.811 -2,5%

- Perdas + Energia não faturada 2.451 2.318 5,8%*Incluindo CSN e CSA

Residencial128,3 2.347,6

CCEAR Energia IndustrialLight Energia Faturada 400,9

91,0 Carga Própria 5.378,8

Light Comercial

7.830,2 1.748,1

Perdas +

1.314,8 Energia não Demais

7.999,5 faturada 882,22.451,4

4.638,0 Perdas Rede

Básica

Ajuste(**) 0,1

1.584,1

243,3

(*) Outros = Compra no Spot - Venda no Spot.

(**) ajuste no faturamento referente à carga ainda não contabilizada na CCEE .

OBS: 1) Na Light S.A existe eliminação de venda/compra de Energia Elétrica entre as empresas

BALANÇO ENERGÉTICO DE DISTRIBUIÇÃO - GWhPosição: janeiro a março de 2012

169,2

PROINFA

OUTROS(*)(CCEE)

NORTE FLU(CCEE)

E.Requerida(CCEE)

LEILÕES(CCEE)

ITAIPU(CCEE)

6

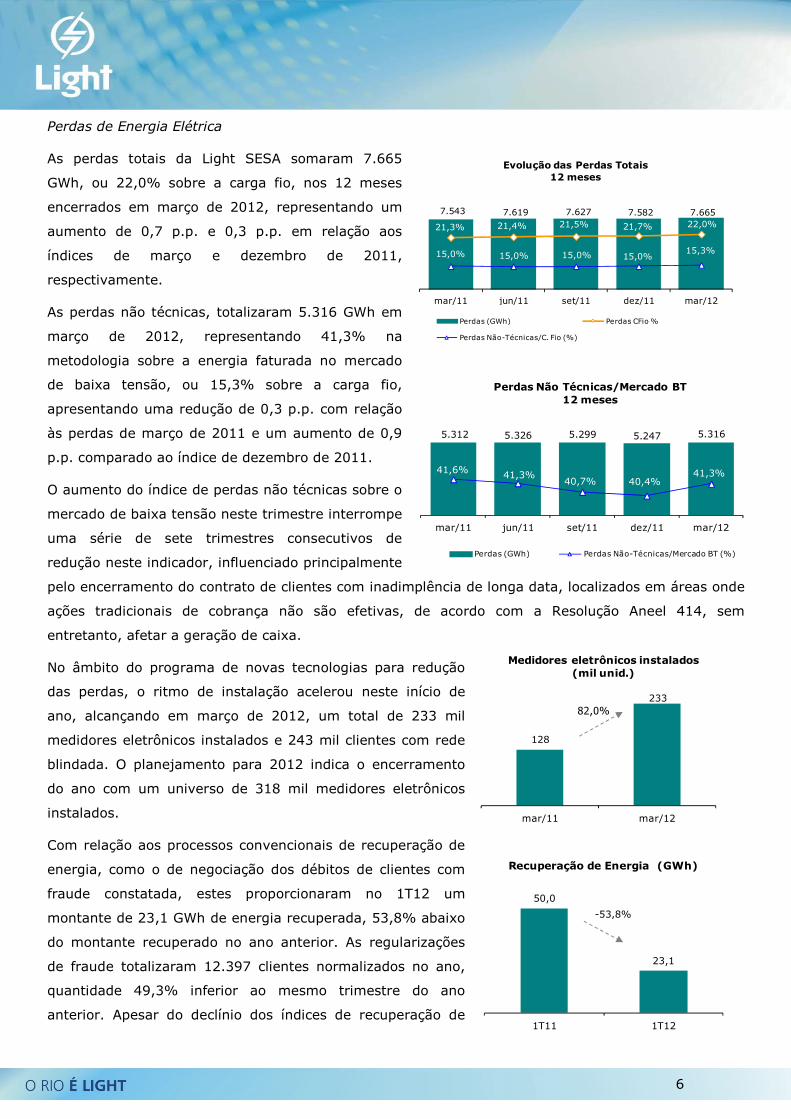

Perdas de Energia Elétrica

As perdas totais da Light SESA somaram 7.665

GWh, ou 22,0% sobre a carga fio, nos 12 meses

encerrados em março de 2012, representando um

aumento de 0,7 p.p. e 0,3 p.p. em relação aos

índices de março e dezembro de 2011,

respectivamente.

As perdas não técnicas, totalizaram 5.316 GWh em

março de 2012, representando 41,3% na

metodologia sobre a energia faturada no mercado

de baixa tensão, ou 15,3% sobre a carga fio,

apresentando uma redução de 0,3 p.p. com relação

às perdas de março de 2011 e um aumento de 0,9

p.p. comparado ao índice de dezembro de 2011.

O aumento do índice de perdas não técnicas sobre o

mercado de baixa tensão neste trimestre interrompe

uma série de sete trimestres consecutivos de

redução neste indicador, influenciado principalmente

pelo encerramento do contrato de clientes com inadimplência de longa data, localizados em áreas onde

ações tradicionais de cobrança não são efetivas, de acordo com a Resolução Aneel 414, sem

entretanto, afetar a geração de caixa.

No âmbito do programa de novas tecnologias para redução

das perdas, o ritmo de instalação acelerou neste início de

ano, alcançando em março de 2012, um total de 233 mil

medidores eletrônicos instalados e 243 mil clientes com rede

blindada. O planejamento para 2012 indica o encerramento

do ano com um universo de 318 mil medidores eletrônicos

instalados.

Com relação aos processos convencionais de recuperação de

energia, como o de negociação dos débitos de clientes com

fraude constatada, estes proporcionaram no 1T12 um

montante de 23,1 GWh de energia recuperada, 53,8% abaixo

do montante recuperado no ano anterior. As regularizações

de fraude totalizaram 12.397 clientes normalizados no ano,

quantidade 49,3% inferior ao mesmo trimestre do ano

anterior. Apesar do declínio dos índices de recuperação de

128

233

mar/11 mar/12

Medidores eletrônicos instalados (mil unid.)

82,0%

50,0

23,1

1T11 1T12

Recuperação de Energia (GWh)

-53,8%

5.312 5.326 5.299 5.247 5.316

41,6% 41,3%40,7% 40,4%

41,3%

mar/11 jun/11 set/11 dez/11 mar/12

Perdas Não Técnicas/Mercado BT12 meses

Perdas (GWh) Perdas Não-Técnicas/Mercado BT (%)

7.543 7.619 7.627 7.582 7.665

21,3% 21,4% 21,5% 21,7% 22,0%

15,0% 15,0% 15,0% 15,0%15,3%

mar/11 jun/11 set/11 dez/11 mar/12

Evolução das Perdas Totais12 meses

Perdas (GWh) Perdas CFio %

Perdas Não-Técnicas/C. Fio (%)

7

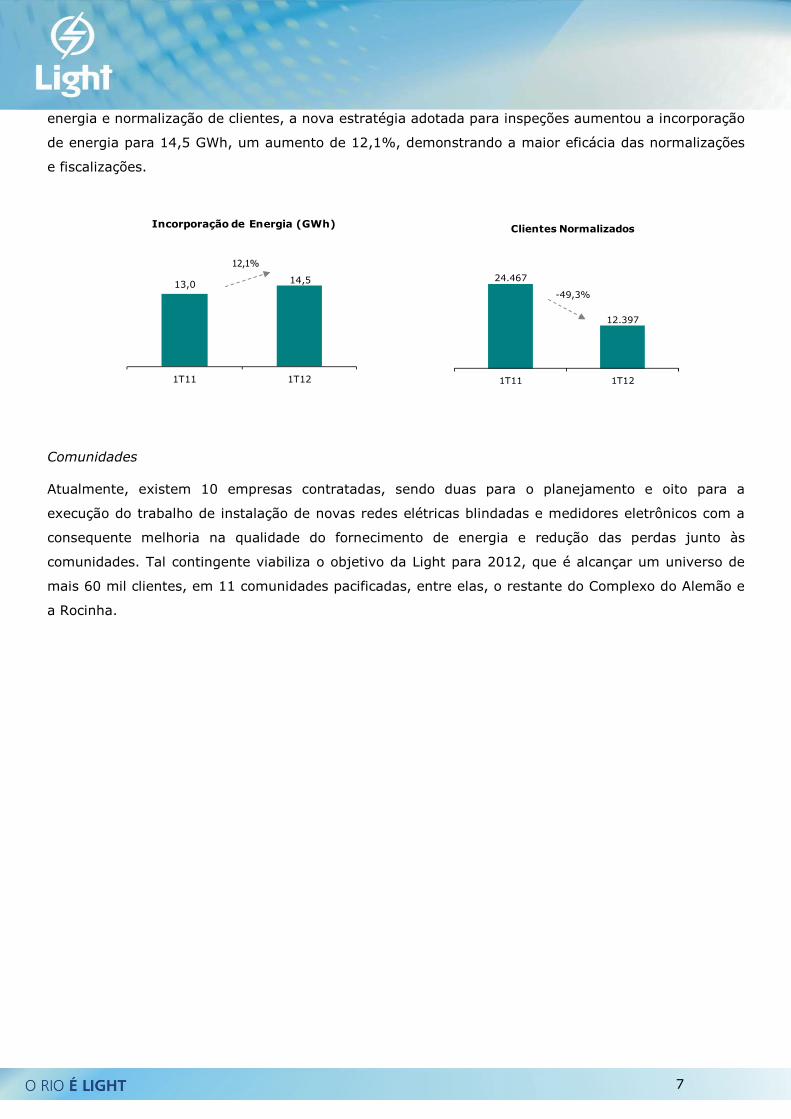

energia e normalização de clientes, a nova estratégia adotada para inspeções aumentou a incorporação

de energia para 14,5 GWh, um aumento de 12,1%, demonstrando a maior eficácia das normalizações

e fiscalizações.

Comunidades

Atualmente, existem 10 empresas contratadas, sendo duas para o planejamento e oito para a

execução do trabalho de instalação de novas redes elétricas blindadas e medidores eletrônicos com a

consequente melhoria na qualidade do fornecimento de energia e redução das perdas junto às

comunidades. Tal contingente viabiliza o objetivo da Light para 2012, que é alcançar um universo de

mais 60 mil clientes, em 11 comunidades pacificadas, entre elas, o restante do Complexo do Alemão e

a Rocinha.

24.467

12.397

1T11 1T12

Clientes Normalizados

-49,3%13,0 14,5

1T11 1T12

Incorporação de Energia (GWh)

12,1%

8

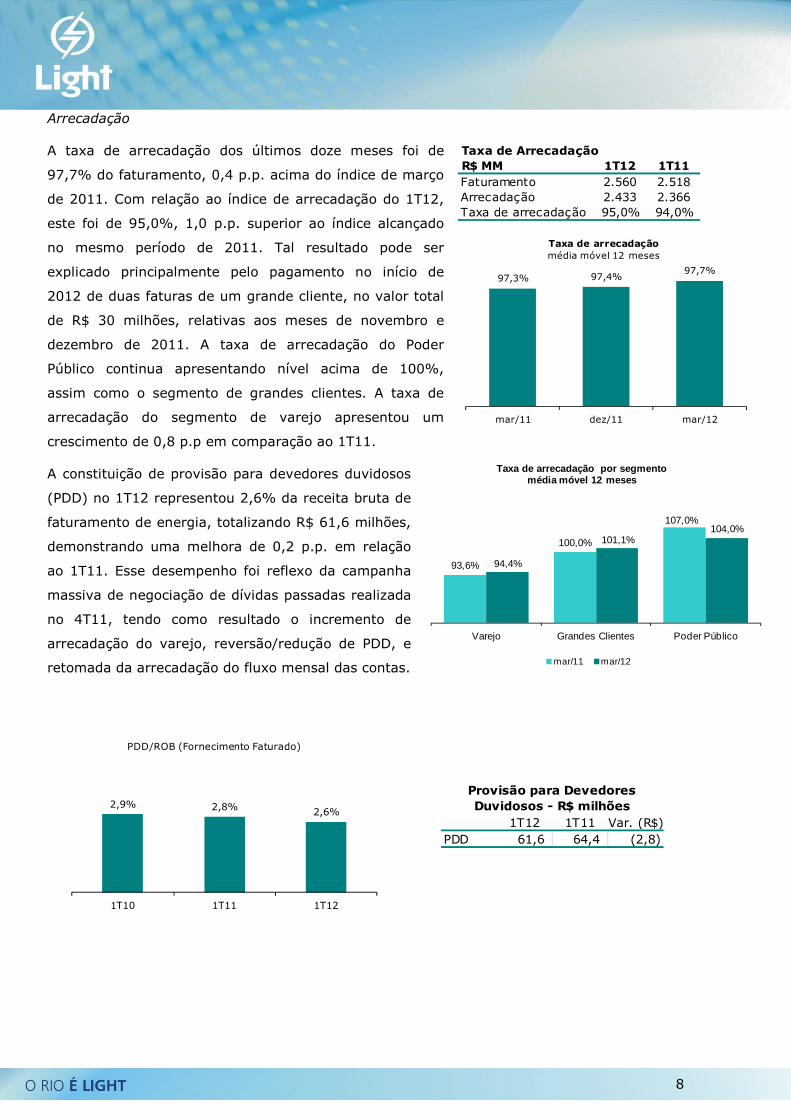

Arrecadação

A taxa de arrecadação dos últimos doze meses foi de

97,7% do faturamento, 0,4 p.p. acima do índice de março

de 2011. Com relação ao índice de arrecadação do 1T12,

este foi de 95,0%, 1,0 p.p. superior ao índice alcançado

no mesmo período de 2011. Tal resultado pode ser

explicado principalmente pelo pagamento no início de

2012 de duas faturas de um grande cliente, no valor total

de R$ 30 milhões, relativas aos meses de novembro e

dezembro de 2011. A taxa de arrecadação do Poder

Público continua apresentando nível acima de 100%,

assim como o segmento de grandes clientes. A taxa de

arrecadação do segmento de varejo apresentou um

crescimento de 0,8 p.p em comparação ao 1T11.

A constituição de provisão para devedores duvidosos

(PDD) no 1T12 representou 2,6% da receita bruta de

faturamento de energia, totalizando R$ 61,6 milhões,

demonstrando uma melhora de 0,2 p.p. em relação

ao 1T11. Esse desempenho foi reflexo da campanha

massiva de negociação de dívidas passadas realizada

no 4T11, tendo como resultado o incremento de

arrecadação do varejo, reversão/redução de PDD, e

retomada da arrecadação do fluxo mensal das contas.

Taxa de ArrecadaçãoR$ MM 1T12 1T11Faturamento 2.560 2.518Arrecadação 2.433 2.366Taxa de arrecadação 95,0% 94,0%

97,3% 97,4%97,7%

mar/11 dez/11 mar/12

Taxa de arrecadaçãomédia móvel 12 meses

2,9% 2,8% 2,6%

1T10 1T11 1T12

PDD/ROB (Fornecimento Faturado)

1T12 1T11 Var. (R$)PDD 61,6 64,4 (2,7)

Provisão para Devedores Duvidosos - R$ milhões

93,6%

100,0%

107,0%

94,4%

101,1%104,0%

Varejo Grandes Clientes Poder Público

Taxa de arrecadação por segmentomédia móvel 12 meses

mar/11 mar/12

1T12 1T11 Var. (R$)PDD 61,6 64,4 (2,8)

Provisão para Devedores Duvidosos - R$ milhões

9

Qualidade Operacional

A Light tem como compromisso manter o fornecimento de energia elétrica em elevados padrões de

qualidade. Neste trimestre, foram aplicados R$ 49,6 milhões em investimentos visando à melhoria da

qualidade do fornecimento de energia elétrica e ao aumento da capacidade de sua rede de distribuição.

Além de contribuir para o relacionamento entre a distribuidora e seus clientes, o nível de qualidade

será de grande importância no modelo regulatório, a partir das regras já aprovadas para o 3º ciclo de

revisão tarifária. As companhias serão incentivadas a buscar melhores índices de qualidade e ter o

reconhecimento disso através do fator x.

No 1º trimestre de 2012, na rede de distribuição aérea, foram substituídos 25,3 km de redes de baixa

tensão por cabos multiplexados e efetuada a substituição de rede aberta por rede compacta (spacer-

cable) em 21,5 km de rede de média tensão. Foram realizadas 235 inspeções/manutenções em

circuitos de média tensão, substituídos 1.896 transformadores e podadas 34.030 árvores. Na rede de

distribuição subterrânea foram realizadas 9.928 inspeções em câmaras transformadoras e 18.793 em

caixas de inspeção, além de manutenção em 62 transformadores e em 780 protetores.

A média móvel calculada para o 1º trimestre de 2012 referente ao indicador de duração equivalente de

interrupção – DEC, expresso em horas, alcançou o valor de 16,48 horas. O indicador de frequência

equivalente de interrupção – FEC, expresso em vezes, para o mesmo período, foi de 7,85. Estes

indicadores foram impactados pela redução de expurgos gerados em 2011 pelos chamados “dias

críticos”, decorrentes da metodologia de cálculo definida pela Aneel. Na comparação entre os

indicadores do 1º trimestre de 2011 e 2012, sem expurgo, isto é, o que é de fato sentido pelos

consumidores, o indicador DEC apresentou melhora, tendo reduzido de 7,07 horas para 6,49 horas, e o

indicador FEC apresentou uma piora de 2,80 vezes para 2,86.

* não considera os efeitos da ocorrência no Sistema Interligado Nacional de 10/11/09.

7,07

2,80

6,49

2,86

DEC FEC

DEC e FEC - SEM EXPURGOTrimestre

1T11 1T12

7,85

16,48

6,59

13,65

7,14

15,11

FEC

DEC

DEC / FEC - 12 Meses

Mar/10* Mar/11 Mar/12

DEC–Duração Equivalente de Interrupção por Consumidor (hs)FEC – Frequência Equivalente de Interrupção por Consumidor (nº)

10

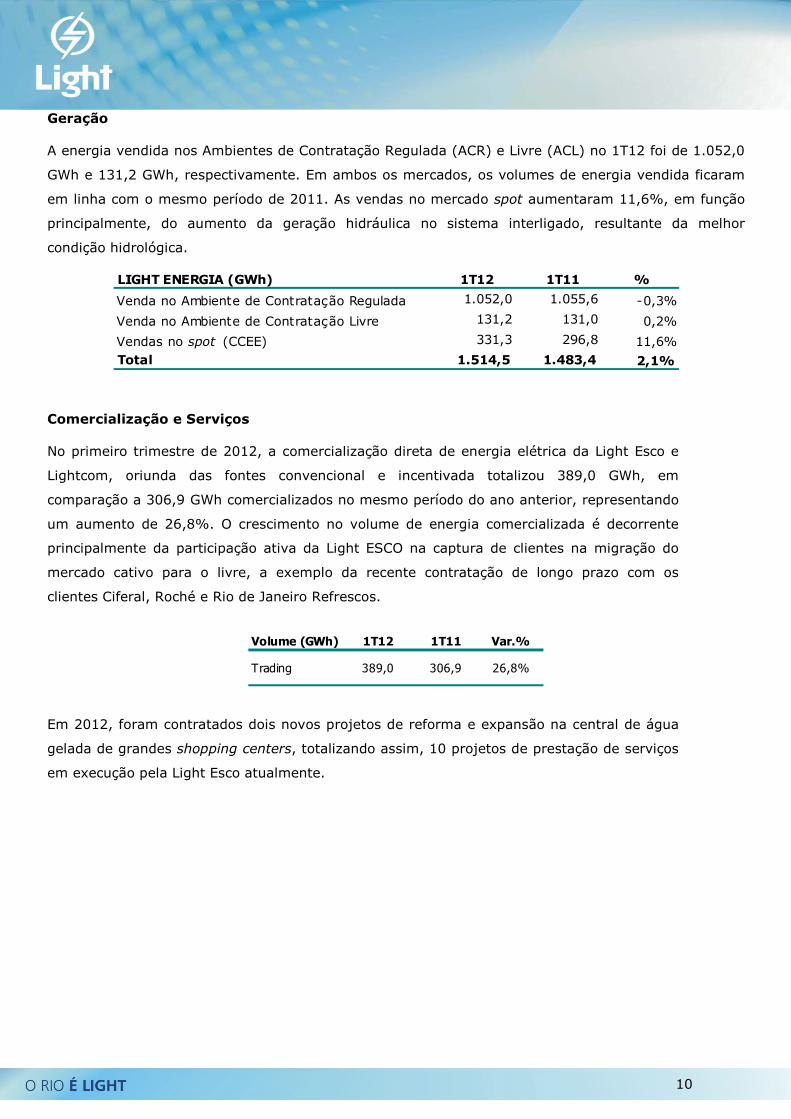

Geração

A energia vendida nos Ambientes de Contratação Regulada (ACR) e Livre (ACL) no 1T12 foi de 1.052,0

GWh e 131,2 GWh, respectivamente. Em ambos os mercados, os volumes de energia vendida ficaram

em linha com o mesmo período de 2011. As vendas no mercado spot aumentaram 11,6%, em função

principalmente, do aumento da geração hidráulica no sistema interligado, resultante da melhor

condição hidrológica.

Comercialização e Serviços

No primeiro trimestre de 2012, a comercialização direta de energia elétrica da Light Esco e

Lightcom, oriunda das fontes convencional e incentivada totalizou 389,0 GWh, em

comparação a 306,9 GWh comercializados no mesmo período do ano anterior, representando

um aumento de 26,8%. O crescimento no volume de energia comercializada é decorrente

principalmente da participação ativa da Light ESCO na captura de clientes na migração do

mercado cativo para o livre, a exemplo da recente contratação de longo prazo com os

clientes Ciferal, Roché e Rio de Janeiro Refrescos.

Em 2012, foram contratados dois novos projetos de reforma e expansão na central de água

gelada de grandes shopping centers, totalizando assim, 10 projetos de prestação de serviços

em execução pela Light Esco atualmente.

LIGHT ENERGIA (GWh) 1T12 1T11 %

Venda no Ambiente de Contratação Regulada 1.052,0 1.055,6 -0,3%

Venda no Ambiente de Contratação Livre 131,2 131,0 0,2%

Vendas no spot (CCEE) 331,3 296,8 11,6%Total 1.514,5 1.483,4 2,1%

Volume (GWh) 1T12 1T11 Var.%

Trading 389,0 306,9 26,8%

11

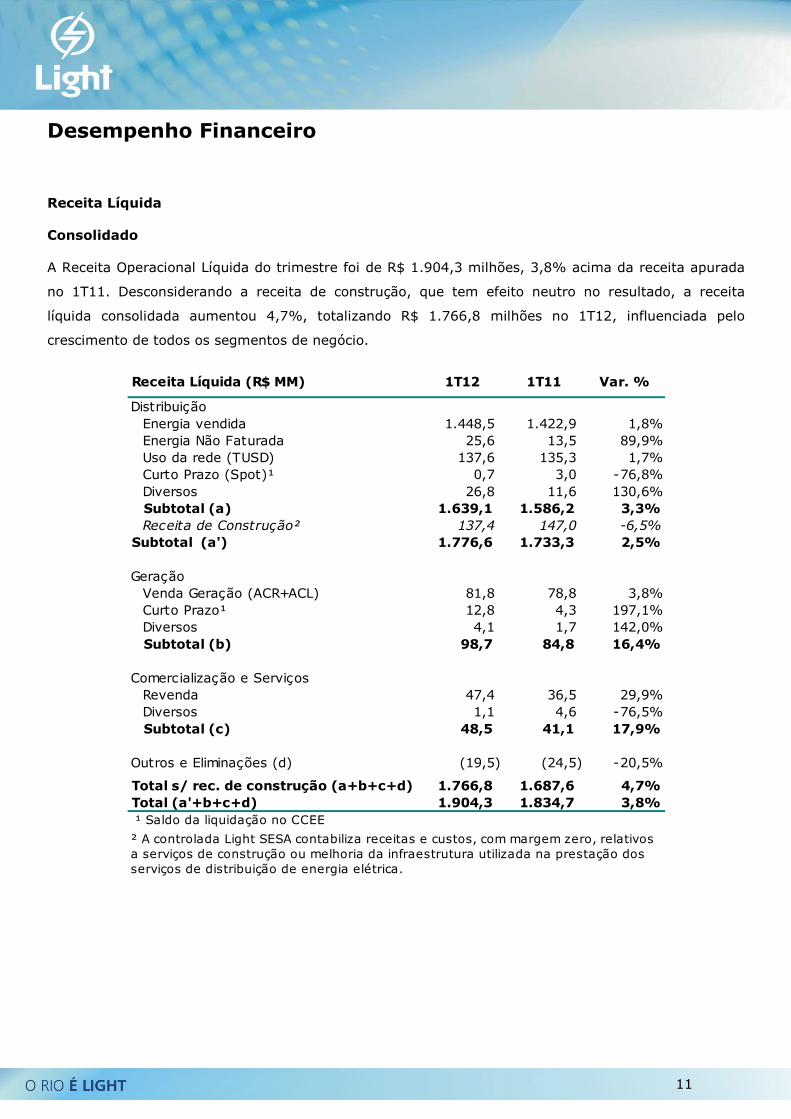

Desempenho Financeiro

Receita Líquida

Consolidado

A Receita Operacional Líquida do trimestre foi de R$ 1.904,3 milhões, 3,8% acima da receita apurada

no 1T11. Desconsiderando a receita de construção, que tem efeito neutro no resultado, a receita

líquida consolidada aumentou 4,7%, totalizando R$ 1.766,8 milhões no 1T12, influenciada pelo

crescimento de todos os segmentos de negócio.

Receita Líquida (R$ MM) 1T12 1T11 Var. %

DistribuiçãoEnergia vendida 1.448,5 1.422,9 1,8%Energia Não Faturada 25,6 13,5 89,9%Uso da rede (TUSD) 137,6 135,3 1,7%Curto Prazo (Spot)¹ 0,7 3,0 -76,8%Diversos 26,8 11,6 130,6%Subtotal (a) 1.639,1 1.586,2 3,3%Receita de Construção² 137,4 147,0 -6,5%

Subtotal (a') 1.776,6 1.733,3 2,5%

GeraçãoVenda Geração (ACR+ACL) 81,8 78,8 3,8%Curto Prazo¹ 12,8 4,3 197,1%Diversos 4,1 1,7 142,0%Subtotal (b) 98,7 84,8 16,4%

Comercialização e ServiçosRevenda 47,4 36,5 29,9%Diversos 1,1 4,6 -76,5%Subtotal (c) 48,5 41,1 17,9%

Outros e Eliminações (d) (19,5) (24,5) -20,5%

Total s/ rec. de construção (a+b+c+d) 1.766,8 1.687,6 4,7%Total (a'+b+c+d) 1.904,3 1.834,7 3,8% ¹ Saldo da liquidação no CCEE

² A controlada Light SESA contabiliza receitas e custos, com margem zero, relativos a serviços de construção ou melhoria da infraestrutura utilizada na prestação dos serviços de distribuição de energia elétrica.

12

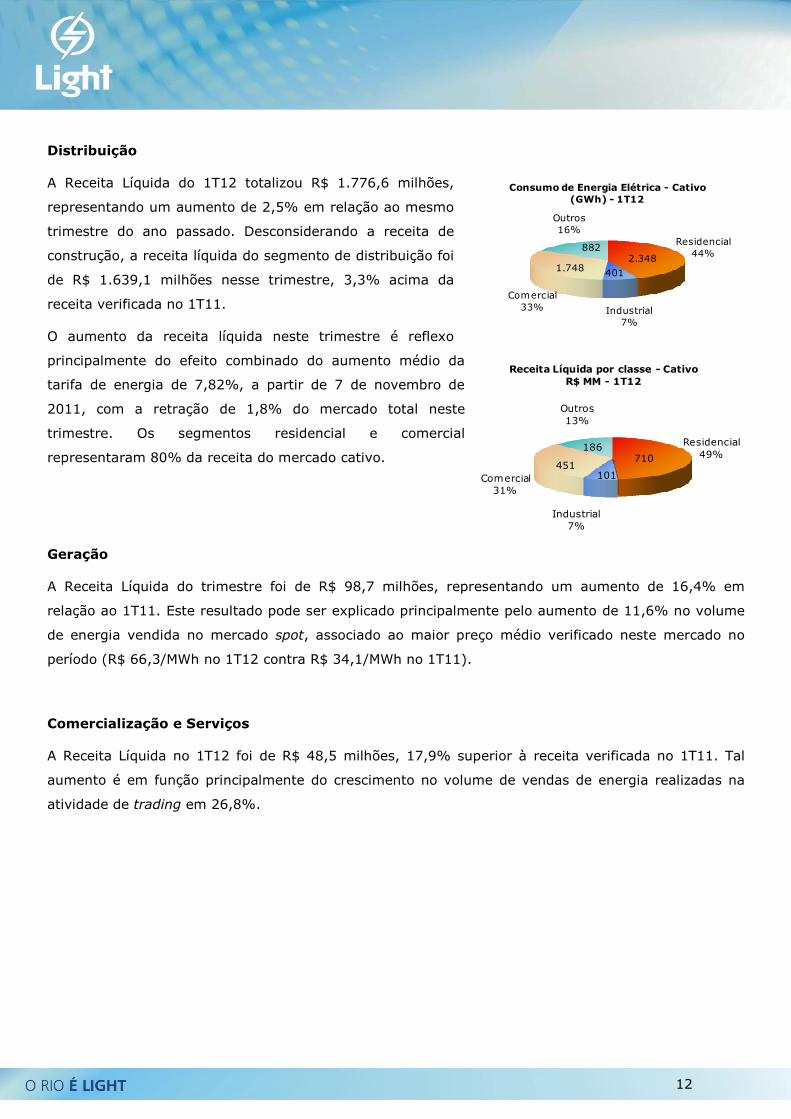

Distribuição

A Receita Líquida do 1T12 totalizou R$ 1.776,6 milhões,

representando um aumento de 2,5% em relação ao mesmo

trimestre do ano passado. Desconsiderando a receita de

construção, a receita líquida do segmento de distribuição foi

de R$ 1.639,1 milhões nesse trimestre, 3,3% acima da

receita verificada no 1T11.

O aumento da receita líquida neste trimestre é reflexo

principalmente do efeito combinado do aumento médio da

tarifa de energia de 7,82%, a partir de 7 de novembro de

2011, com a retração de 1,8% do mercado total neste

trimestre. Os segmentos residencial e comercial

representaram 80% da receita do mercado cativo.

Geração

A Receita Líquida do trimestre foi de R$ 98,7 milhões, representando um aumento de 16,4% em

relação ao 1T11. Este resultado pode ser explicado principalmente pelo aumento de 11,6% no volume

de energia vendida no mercado spot, associado ao maior preço médio verificado neste mercado no

período (R$ 66,3/MWh no 1T12 contra R$ 34,1/MWh no 1T11).

Comercialização e Serviços

A Receita Líquida no 1T12 foi de R$ 48,5 milhões, 17,9% superior à receita verificada no 1T11. Tal

aumento é em função principalmente do crescimento no volume de vendas de energia realizadas na

atividade de trading em 26,8%.

Residencial49%

Industrial7%

Comercial31%

Outros13%

Receita Líquida por classe - CativoR$ MM - 1T12

186

451101

710

Residencial44%

Industrial7%

Comercial33%

Outros16%

Consumo de Energia Elétrica - Cativo (GWh) - 1T12

401

882

1.7482.348

13

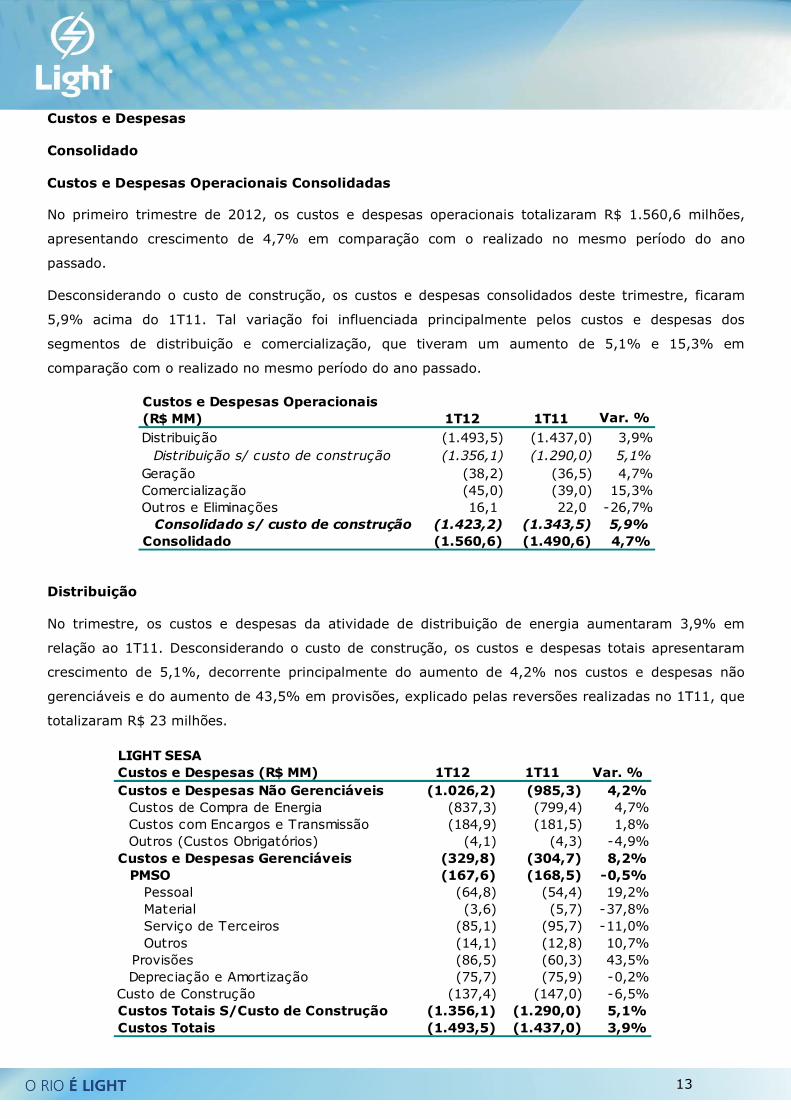

Custos e Despesas

Consolidado

Custos e Despesas Operacionais Consolidadas

No primeiro trimestre de 2012, os custos e despesas operacionais totalizaram R$ 1.560,6 milhões,

apresentando crescimento de 4,7% em comparação com o realizado no mesmo período do ano

passado.

Desconsiderando o custo de construção, os custos e despesas consolidados deste trimestre, ficaram

5,9% acima do 1T11. Tal variação foi influenciada principalmente pelos custos e despesas dos

segmentos de distribuição e comercialização, que tiveram um aumento de 5,1% e 15,3% em

comparação com o realizado no mesmo período do ano passado.

Distribuição

No trimestre, os custos e despesas da atividade de distribuição de energia aumentaram 3,9% em

relação ao 1T11. Desconsiderando o custo de construção, os custos e despesas totais apresentaram

crescimento de 5,1%, decorrente principalmente do aumento de 4,2% nos custos e despesas não

gerenciáveis e do aumento de 43,5% em provisões, explicado pelas reversões realizadas no 1T11, que

totalizaram R$ 23 milhões.

LIGHT SESACustos e Despesas (R$ MM) 1T12 1T11 Var. %Custos e Despesas Não Gerenciáveis (1.026,2) (985,3) 4,2%

Custos de Compra de Energia (837,3) (799,4) 4,7%Custos com Encargos e Transmissão (184,9) (181,5) 1,8%Outros (Custos Obrigatórios) (4,1) (4,3) -4,9%

Custos e Despesas Gerenciáveis (329,8) (304,7) 8,2%PMSO (167,6) (168,5) -0,5% Pessoal (64,8) (54,4) 19,2% Material (3,6) (5,7) -37,8% Serviço de Terceiros (85,1) (95,7) -11,0% Outros (14,1) (12,8) 10,7%

Provisões (86,5) (60,3) 43,5%Depreciação e Amortização (75,7) (75,9) -0,2%

Custo de Construção (137,4) (147,0) -6,5%Custos Totais S/Custo de Construção (1.356,1) (1.290,0) 5,1%Custos Totais (1.493,5) (1.437,0) 3,9%

Custos e Despesas Operacionais(R$ MM) 1T12 1T11 Var. %

Distribuição (1.493,5) (1.437,0) 3,9%Distribuição s/ custo de construção (1.356,1) (1.290,0) 5,1%

Geração (38,2) (36,5) 4,7%Comercialização (45,0) (39,0) 15,3%Outros e Eliminações 16,1 22,0 -26,7%Consolidado s/ custo de construção (1.423,2) (1.343,5) 5,9%

Consolidado (1.560,6) (1.490,6) 4,7%

14

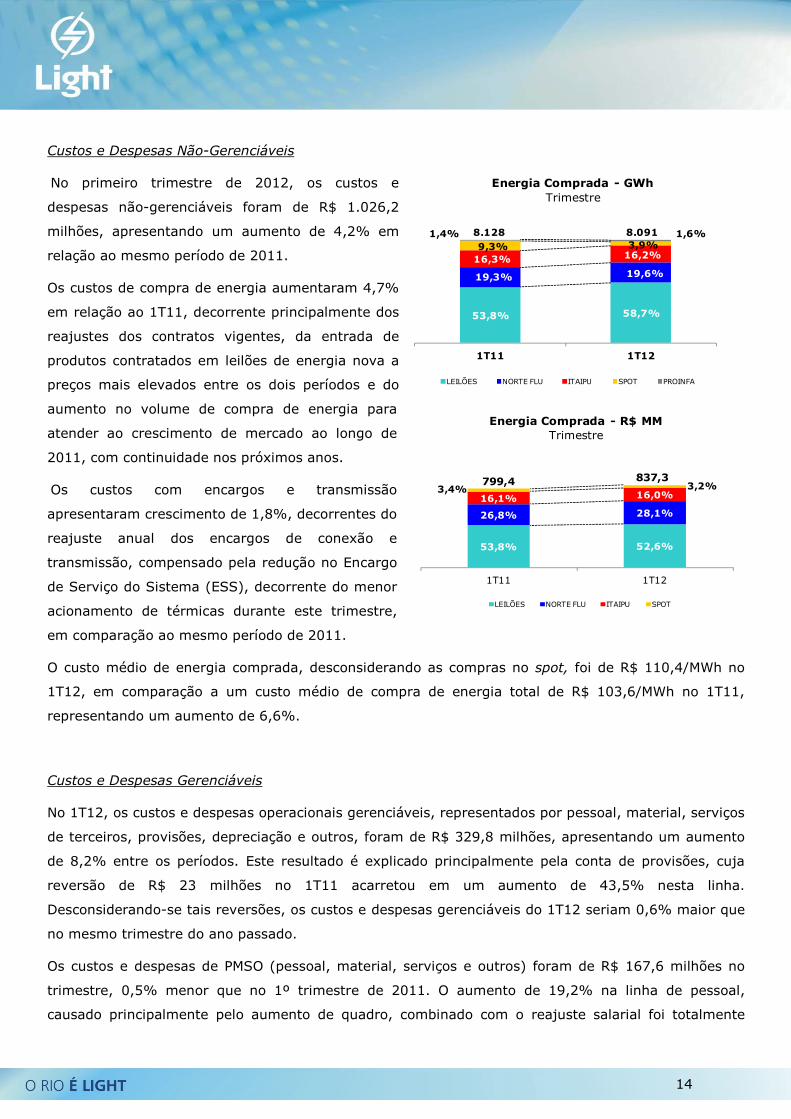

Custos e Despesas Não-Gerenciáveis

No primeiro trimestre de 2012, os custos e

despesas não-gerenciáveis foram de R$ 1.026,2

milhões, apresentando um aumento de 4,2% em

relação ao mesmo período de 2011.

Os custos de compra de energia aumentaram 4,7%

em relação ao 1T11, decorrente principalmente dos

reajustes dos contratos vigentes, da entrada de

produtos contratados em leilões de energia nova a

preços mais elevados entre os dois períodos e do

aumento no volume de compra de energia para

atender ao crescimento de mercado ao longo de

2011, com continuidade nos próximos anos.

Os custos com encargos e transmissão

apresentaram crescimento de 1,8%, decorrentes do

reajuste anual dos encargos de conexão e

transmissão, compensado pela redução no Encargo

de Serviço do Sistema (ESS), decorrente do menor

acionamento de térmicas durante este trimestre,

em comparação ao mesmo período de 2011.

O custo médio de energia comprada, desconsiderando as compras no spot, foi de R$ 110,4/MWh no

1T12, em comparação a um custo médio de compra de energia total de R$ 103,6/MWh no 1T11,

representando um aumento de 6,6%.

Custos e Despesas Gerenciáveis

No 1T12, os custos e despesas operacionais gerenciáveis, representados por pessoal, material, serviços

de terceiros, provisões, depreciação e outros, foram de R$ 329,8 milhões, apresentando um aumento

de 8,2% entre os períodos. Este resultado é explicado principalmente pela conta de provisões, cuja

reversão de R$ 23 milhões no 1T11 acarretou em um aumento de 43,5% nesta linha.

Desconsiderando-se tais reversões, os custos e despesas gerenciáveis do 1T12 seriam 0,6% maior que

no mesmo trimestre do ano passado.

Os custos e despesas de PMSO (pessoal, material, serviços e outros) foram de R$ 167,6 milhões no

trimestre, 0,5% menor que no 1º trimestre de 2011. O aumento de 19,2% na linha de pessoal,

causado principalmente pelo aumento de quadro, combinado com o reajuste salarial foi totalmente

53,8% 58,7%

19,3% 19,6%16,3% 16,2%9,3% 3,9%

1,4% 1,6%

1T11 1T12

Energia Comprada - GWhTrimestre

LEILÕES NORTE FLU ITAIPU SPOT PROINFA

8.128 8.091

53,8% 52,6%

26,8% 28,1%

16,1% 16,0%3,4% 3,2%

1T11 1T12

Energia Comprada - R$ MMTrimestre

LEILÕES NORTE FLU ITAIPU SPOT

799,4 837,3

15

compensado pela redução de 11,0% no custo de serviços de terceiros, refletindo a política de

primarização de mão de obra em algumas atividades.

O aumento de 43,5% na linha de provisões pode ser explicada principalmente por duas reversões

realizadas no 1T11, referentes a: (i) cobranças relativas ao IPTU de diversos imóveis, no montante de

R$ 18 milhões e (ii) decadência para a cobrança da Contribuição de Intervenção do Domínio Econômico

(CIDE), no montante de R$ 5 milhões.

A constituição de PDD no 1T12, de R$ 61,6 milhões, representou 2,6% da receita bruta de faturamento

de energia, contra R$ 64,4 milhões, ou 2,8% da receita bruta no 1T11, uma redução de 0,2 p.p.

Geração

No 1T12, os custos e despesas da Light Energia foram de R$ 38,2 milhões, apresentando um aumento

de 4,7% em comparação ao 1T11. Tal desempenho é explicado principalmente pela consolidação, a

partir de setembro de 2011, dos custos da Renova, que totalizaram R$ 2,7 milhões neste trimestre.

Os custos e despesas no 1T12 ficaram assim compostos: CUSD/CUST (14,3% do total), pessoal

(14,9%), materiais e serviços de terceiros (10,9%), outros e depreciação (60,0%). O custo de PMSO

por MWh, neste trimestre, ficou em R$ 16,23/MWh, frente a um valor de R$ 15,22/MWh no 1T11.

Comercialização e Serviços

No 1T12, os custos e despesas totalizaram R$ 45,0 milhões, ficando 15,3% acima do realizado no

mesmo período de 2011. Esse aumento se deu principalmente pelo custo da energia comprada, que

apresentou acréscimo de 24,1% entre os trimestres, decorrente do crescimento no volume de energia

revendida.

Custos e Despesas Operacionais - R$ MM 1T12 1T11 Var. %Pessoal (5,7) (5,8) -1,6%Material e Serviço de Terceiros (4,2) (3,5) 17,2%CUSD/CUST (5,5) (4,2) 28,8%Depreciação (14,1) (14,8) -4,5%Outras (inclui provisões) (8,8) (8,2) 7,9%Total (38,2) (36,5) 4,7%

ComercializaçãoCustos e Despesas Operacionais - R$ MM 1T12 1T11 Var. %Pessoal (1,1) (1,0) 11,3%Material e Serviço de Terceiros (0,9) (3,3) -73,7%Energia Comprada (42,5) (34,2) 24,1%Depreciação (0,3) (0,2) 79,7%Outras (inclui provisões) (0,2) (0,3) -30,2%Total (45,0) (39,0) 15,3%

16

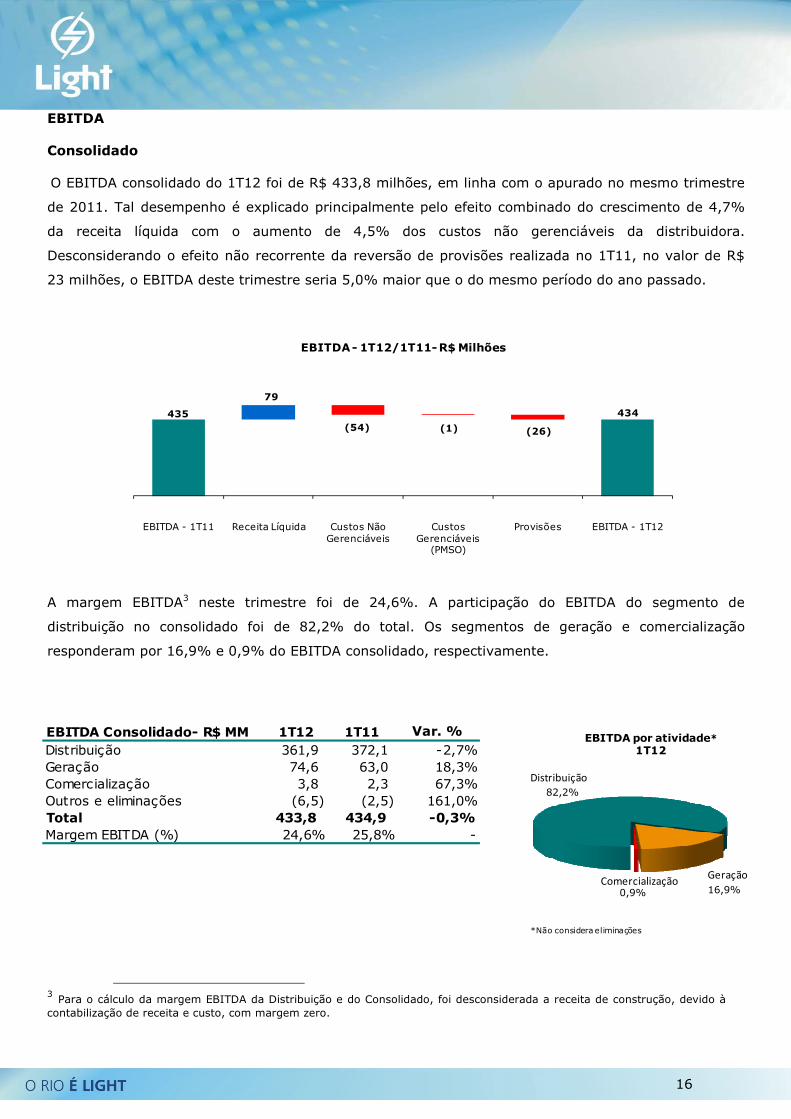

EBITDA

Consolidado

O EBITDA consolidado do 1T12 foi de R$ 433,8 milhões, em linha com o apurado no mesmo trimestre

de 2011. Tal desempenho é explicado principalmente pelo efeito combinado do crescimento de 4,7%

da receita líquida com o aumento de 4,5% dos custos não gerenciáveis da distribuidora.

Desconsiderando o efeito não recorrente da reversão de provisões realizada no 1T11, no valor de R$

23 milhões, o EBITDA deste trimestre seria 5,0% maior que o do mesmo período do ano passado.

A margem EBITDA3 neste trimestre foi de 24,6%. A participação do EBITDA do segmento de

distribuição no consolidado foi de 82,2% do total. Os segmentos de geração e comercialização

responderam por 16,9% e 0,9% do EBITDA consolidado, respectivamente.

3 Para o cálculo da margem EBITDA da Distribuição e do Consolidado, foi desconsiderada a receita de construção, devido à contabilização de receita e custo, com margem zero.

EBITDA Consolidado- R$ MM 1T12 1T11 Var. %Distribuição 361,9 372,1 -2,7%Geração 74,6 63,0 18,3%Comercialização 3,8 2,3 67,3%Outros e eliminações (6,5) (2,5) 161,0%Total 433,8 434,9 -0,3%Margem EBITDA (%) 24,6% 25,8% -

82,2%

16,9%0,9%

EBITDA por atividade*1T12

*Não considera eliminações

Distribuição

ComercializaçãoGeração

435

339 325 460 434

434

79

(54) (1) (26)

-

EBITDA - 1T11 Receita Líquida Custos Não Gerenciáveis

Custos Gerenciáveis

(PMSO)

Provisões EBITDA - 1T12

EBITDA - 1T12/1T11-R$ Milhões

17

Distribuição

O EBITDA da Distribuidora totalizou R$ 361,9 milhões no 1T12, 2,7% abaixo do apurado no mesmo

período de 2011. Tal resultado pode ser explicado principalmente pelo aumento de 43,5% das

provisões, impactadas pelo efeito não recorrente de reversão no 1T11, no valor de R$ 23 milhões.

Desconsiderando tal reversão, o EBITDA da distribuidora seria 3,4% superior ao auferido no mesmo

trimestre do ano passado. A margem EBITDA4 no trimestre foi de 22,1%, 1,6 p.p. abaixo do 1T11.

Geração

O EBITDA da Light Energia apresentou um crescimento de 18,3% em comparação ao 1T11, totalizando

R$ 74,6 milhões neste trimestre. Esse resultado é decorrente principalmente de uma maior receita de

venda de energia no curto prazo em 197,1%, impactada pelo aumento de 11,6% no volume de energia

vendida no mercado spot, associado ao maior preço médio verificado neste mercado no período (R$

66,3/MWh no 1T12 contra R$ 34,1/MWh no 1T11). A margem EBITDA do trimestre foi de 75,6%, 1,2

p.p. acima do 1T11.

Comercialização e Serviços

O EBITDA totalizou R$ 3,8 milhões neste trimestre, 67,3% acima do montante apurado no 1T11. Tal

resultado é explicado principalmente pela maior atividade de comercialização direta de energia. A

margem EBITDA do trimestre foi de 7,8%, 2,3 p.p. acima do 1T11.

4 Para o cálculo da margem EBITDA da Distribuição e do Consolidado, foi desconsiderada a receita de construção, devido à contabilização de receita e custo, com margem zero.

18

Resultado Financeiro Consolidado

O Resultado Financeiro do trimestre foi negativo em R$ 128,0 milhões, 32,5% acima da despesa

financeira líquida de R$ 96,6 milhões, registrada no 1T11.

A receita financeira do trimestre foi de R$ 35,2 milhões, resultado 3,5% abaixo do verificado no

mesmo período de 2011. A principal variação da receita financeira foi na linha outras receitas, em

função do impacto de reversão proveniente da reclassificação contábil de ressarcimento, no valor de R$

5,7 milhões, do custo de instalação de rede para atender a CSN.

A despesa financeira do trimestre somou R$ 163,2 milhões, com crescimento de 22,6% em relação ao

mesmo período de 2011. Tal variação na despesa financeira se deveu principalmente ao aumento de

39,0% dos encargos de dívida decorrente do maior nível de alavancagem da Companhia.

1T12 1T11 Var. %

Receitas Financeiras 35,2 36,5 -3,5%

Juros sobre Aplicações Financeiras 13,4 11,0 22,4%

Variação Monetária 1,7 1,0 65,1%

Resultado Swap (0,1) 0,0 -

Acréscimo Moratorio / Multas sobre débitos 18,7 19,8 -5,5%

Outras Receitas Financeiras 1,5 4,8 -68,1%

Despesas Financeiras (163,2) (133,1) 22,6%

Encargos da dívida (94,8) (68,2) 39,0%

Variação Monetária e Cambial 4,3 0,5 831,9%

Resultado Swap (1,8) (1,5) 18,9%

Atualização de provisões para contingências (12,8) (14,9) -14,4%

Atualização pela Selic P&D/PEE/FNDCT (2,2) (2,1) 5,6%

Juros sobre Tributos (0,2) (3,0) -93,3%

Parcelamento- multas e juros Lei.11.941/09 (REFIS) (2,9) (4,7) -37,9%

Ajuste a valor presente 0,9 4,4 -78,6%

Compensação DIC/FIC (15,9) (9,7) 63,5%

Outras Despesas Financeiras (inclui IOF) (6,1) 4,3 -

Braslight (31,7) (38,0) -16,7%

Encargos (15,7) (15,0) 4,4%

Variação Monetária (16,0) (23,0) -30,4%Total (128,0) (96,6) 32,5%

19

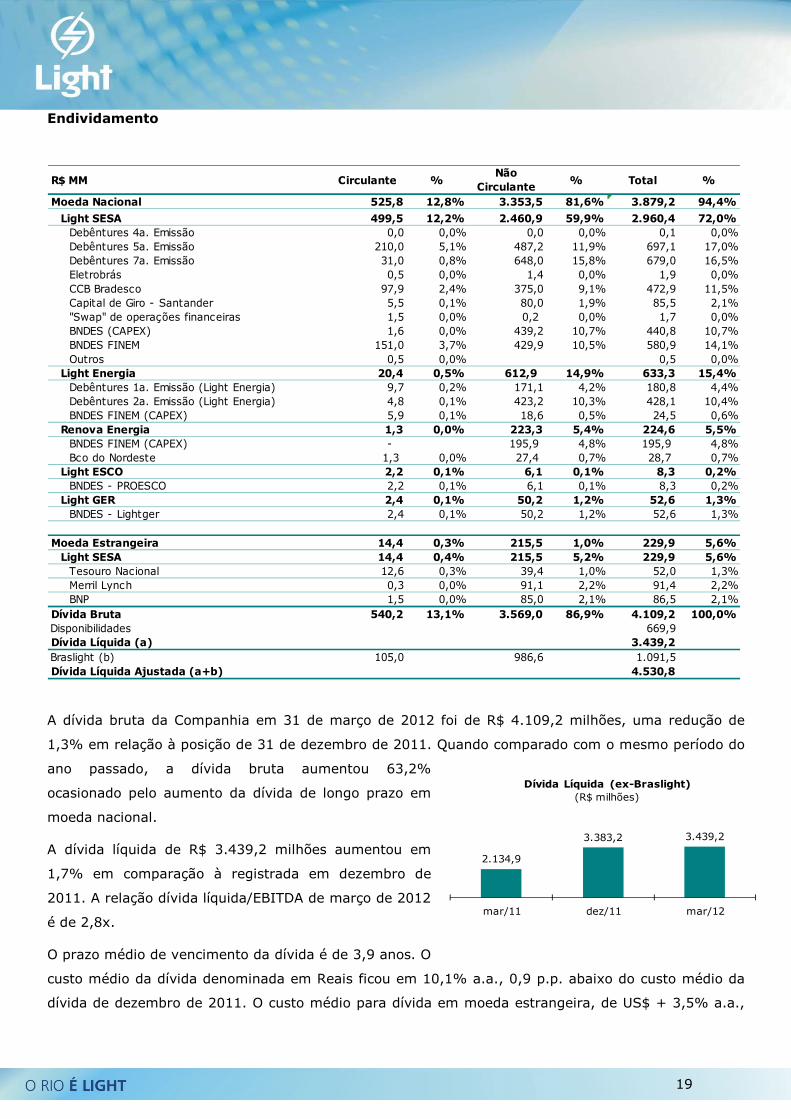

2.134,9

3.383,2 3.439,2

mar/11 dez/11 mar/12

Dívida Líquida (ex-Braslight)(R$ milhões)

Endividamento

A dívida bruta da Companhia em 31 de março de 2012 foi de R$ 4.109,2 milhões, uma redução de

1,3% em relação à posição de 31 de dezembro de 2011. Quando comparado com o mesmo período do

ano passado, a dívida bruta aumentou 63,2%

ocasionado pelo aumento da dívida de longo prazo em

moeda nacional.

A dívida líquida de R$ 3.439,2 milhões aumentou em

1,7% em comparação à registrada em dezembro de

2011. A relação dívida líquida/EBITDA de março de 2012

é de 2,8x.

O prazo médio de vencimento da dívida é de 3,9 anos. O

custo médio da dívida denominada em Reais ficou em 10,1% a.a., 0,9 p.p. abaixo do custo médio da

dívida de dezembro de 2011. O custo médio para dívida em moeda estrangeira, de US$ + 3,5% a.a.,

R$ MM Circulante %Não

Circulante% Total %

Moeda Nacional 525,8 12,8% 3.353,5 81,6% 3.879,2 94,4%

Light SESA 499,5 12,2% 2.460,9 59,9% 2.960,4 72,0%Debêntures 4a. Emissão 0,0 0,0% 0,0 0,0% 0,1 0,0%Debêntures 5a. Emissão 210,0 5,1% 487,2 11,9% 697,1 17,0%Debêntures 7a. Emissão 31,0 0,8% 648,0 15,8% 679,0 16,5%Eletrobrás 0,5 0,0% 1,4 0,0% 1,9 0,0%CCB Bradesco 97,9 2,4% 375,0 9,1% 472,9 11,5%Capital de Giro - Santander 5,5 0,1% 80,0 1,9% 85,5 2,1%"Swap" de operações financeiras 1,5 0,0% 0,2 0,0% 1,7 0,0%BNDES (CAPEX) 1,6 0,0% 439,2 10,7% 440,8 10,7%BNDES FINEM 151,0 3,7% 429,9 10,5% 580,9 14,1%Outros 0,5 0,0% 0,5 0,0%

Light Energia 20,4 0,5% 612,9 14,9% 633,3 15,4%Debêntures 1a. Emissão (Light Energia) 9,7 0,2% 171,1 4,2% 180,8 4,4%Debêntures 2a. Emissão (Light Energia) 4,8 0,1% 423,2 10,3% 428,1 10,4%BNDES FINEM (CAPEX) 5,9 0,1% 18,6 0,5% 24,5 0,6%

Renova Energia 1,3 0,0% 223,3 5,4% 224,6 5,5%BNDES FINEM (CAPEX) - 195,9 4,8% 195,9 4,8%Bco do Nordeste 1,3 0,0% 27,4 0,7% 28,7 0,7%

Light ESCO 2,2 0,1% 6,1 0,1% 8,3 0,2%BNDES - PROESCO 2,2 0,1% 6,1 0,1% 8,3 0,2%

Light GER 2,4 0,1% 50,2 1,2% 52,6 1,3%BNDES - Lightger 2,4 0,1% 50,2 1,2% 52,6 1,3%

Moeda Estrangeira 14,4 0,3% 215,5 1,0% 229,9 5,6%Light SESA 14,4 0,4% 215,5 5,2% 229,9 5,6%

Tesouro Nacional 12,6 0,3% 39,4 1,0% 52,0 1,3%Merril Lynch 0,3 0,0% 91,1 2,2% 91,4 2,2%BNP 1,5 0,0% 85,0 2,1% 86,5 2,1%

Dívida Bruta 540,2 13,1% 3.569,0 86,9% 4.109,2 100,0%Disponibilidades 669,9Dívida Líquida (a) 3.439,2Braslight (b) 105,0 986,6 1.091,5Dívida Líquida Ajustada (a+b) 4.530,8

20

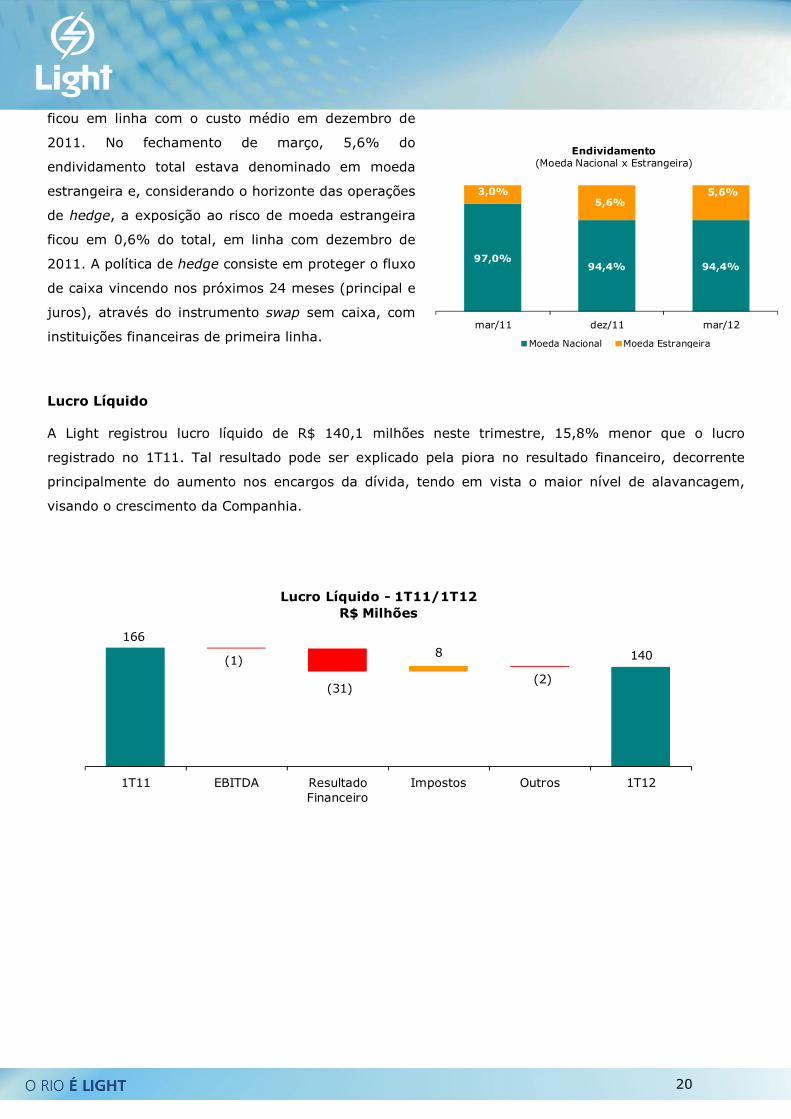

ficou em linha com o custo médio em dezembro de

2011. No fechamento de março, 5,6% do

endividamento total estava denominado em moeda

estrangeira e, considerando o horizonte das operações

de hedge, a exposição ao risco de moeda estrangeira

ficou em 0,6% do total, em linha com dezembro de

2011. A política de hedge consiste em proteger o fluxo

de caixa vincendo nos próximos 24 meses (principal e

juros), através do instrumento swap sem caixa, com

instituições financeiras de primeira linha.

Lucro Líquido

A Light registrou lucro líquido de R$ 140,1 milhões neste trimestre, 15,8% menor que o lucro

registrado no 1T11. Tal resultado pode ser explicado pela piora no resultado financeiro, decorrente

principalmente do aumento nos encargos da dívida, tendo em vista o maior nível de alavancagem,

visando o crescimento da Companhia.

97,0%94,4% 94,4%

3,0%5,6%

5,6%

mar/11 dez/11 mar/12

Endividamento(Moeda Nacional x Estrangeira)

Moeda Nacional Moeda Estrangeira

166

140(1)

(31)

8

(2)

1T11 EBITDA Resultado Financeiro

Impostos Outros 1T12

Lucro Líquido - 1T11/1T12 R$ Milhões

21

Investimentos

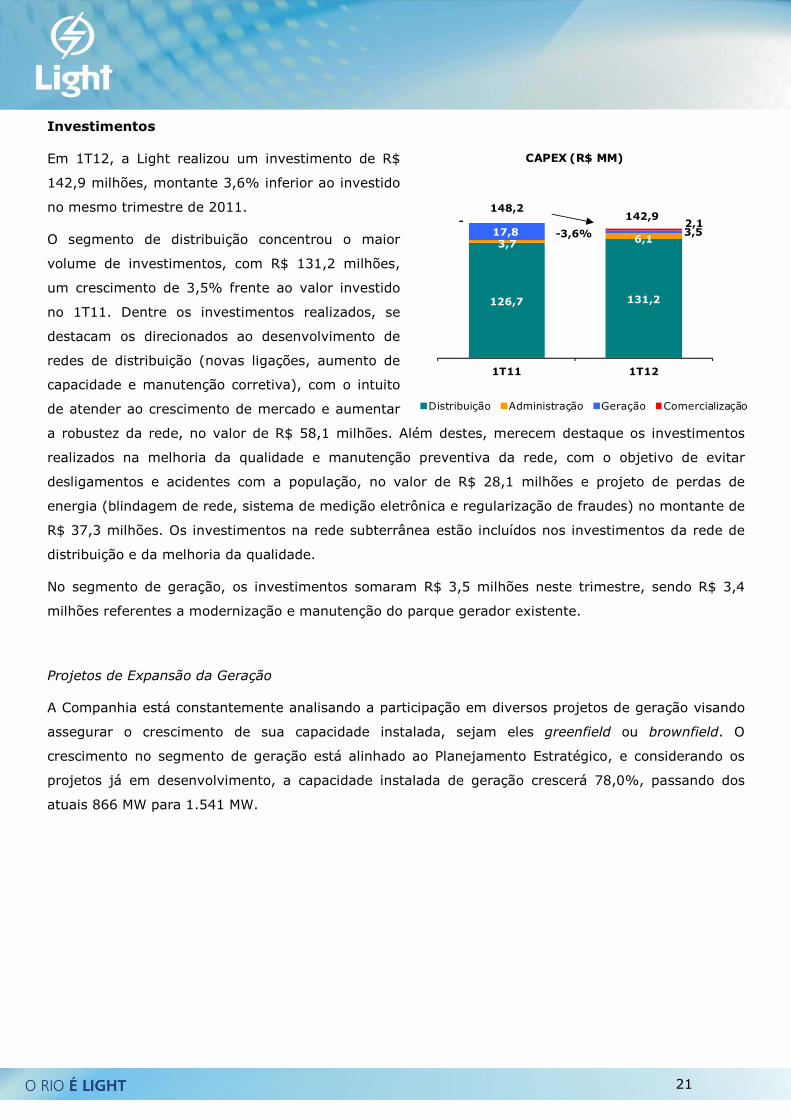

Em 1T12, a Light realizou um investimento de R$

142,9 milhões, montante 3,6% inferior ao investido

no mesmo trimestre de 2011.

O segmento de distribuição concentrou o maior

volume de investimentos, com R$ 131,2 milhões,

um crescimento de 3,5% frente ao valor investido

no 1T11. Dentre os investimentos realizados, se

destacam os direcionados ao desenvolvimento de

redes de distribuição (novas ligações, aumento de

capacidade e manutenção corretiva), com o intuito

de atender ao crescimento de mercado e aumentar

a robustez da rede, no valor de R$ 58,1 milhões. Além destes, merecem destaque os investimentos

realizados na melhoria da qualidade e manutenção preventiva da rede, com o objetivo de evitar

desligamentos e acidentes com a população, no valor de R$ 28,1 milhões e projeto de perdas de

energia (blindagem de rede, sistema de medição eletrônica e regularização de fraudes) no montante de

R$ 37,3 milhões. Os investimentos na rede subterrânea estão incluídos nos investimentos da rede de

distribuição e da melhoria da qualidade.

No segmento de geração, os investimentos somaram R$ 3,5 milhões neste trimestre, sendo R$ 3,4

milhões referentes a modernização e manutenção do parque gerador existente.

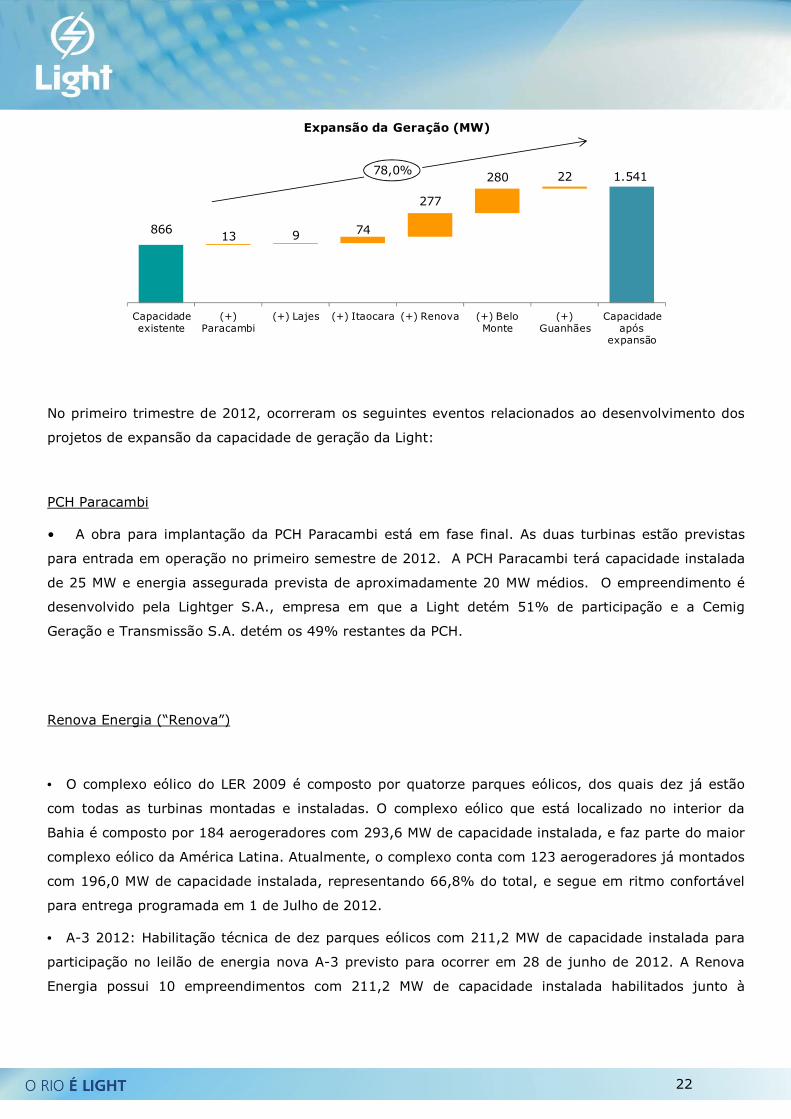

Projetos de Expansão da Geração

A Companhia está constantemente analisando a participação em diversos projetos de geração visando

assegurar o crescimento de sua capacidade instalada, sejam eles greenfield ou brownfield. O

crescimento no segmento de geração está alinhado ao Planejamento Estratégico, e considerando os

projetos já em desenvolvimento, a capacidade instalada de geração crescerá 78,0%, passando dos

atuais 866 MW para 1.541 MW.

126,7 131,2

3,7 6,117,8 3,5

- 2,1

1T11 1T12

CAPEX (R$ MM)

Distribuição Administração Geração Comercialização

-3,6%

142,9 148,2

22

No primeiro trimestre de 2012, ocorreram os seguintes eventos relacionados ao desenvolvimento dos

projetos de expansão da capacidade de geração da Light:

PCH Paracambi

• A obra para implantação da PCH Paracambi está em fase final. As duas turbinas estão previstas

para entrada em operação no primeiro semestre de 2012. A PCH Paracambi terá capacidade instalada

de 25 MW e energia assegurada prevista de aproximadamente 20 MW médios. O empreendimento é

desenvolvido pela Lightger S.A., empresa em que a Light detém 51% de participação e a Cemig

Geração e Transmissão S.A. detém os 49% restantes da PCH.

Renova Energia (“Renova”)

• O complexo eólico do LER 2009 é composto por quatorze parques eólicos, dos quais dez já estão

com todas as turbinas montadas e instaladas. O complexo eólico que está localizado no interior da

Bahia é composto por 184 aerogeradores com 293,6 MW de capacidade instalada, e faz parte do maior

complexo eólico da América Latina. Atualmente, o complexo conta com 123 aerogeradores já montados

com 196,0 MW de capacidade instalada, representando 66,8% do total, e segue em ritmo confortável

para entrega programada em 1 de Julho de 2012.

• A-3 2012: Habilitação técnica de dez parques eólicos com 211,2 MW de capacidade instalada para

participação no leilão de energia nova A-3 previsto para ocorrer em 28 de junho de 2012. A Renova

Energia possui 10 empreendimentos com 211,2 MW de capacidade instalada habilitados junto à

866

1.541

13 9 74

277

280 22

Capacidade existente

(+) Paracambi

(+) Lajes (+) Itaocara (+) Renova (+) Belo Monte

(+) Guanhães

Capacidade após

expansão

Expansão da Geração (MW)

78,0%

23

Empresa de Pesquisa Energética - EPE para participação no leilão A-3 que será realizado em 28 de

junho de 2012.

Guanhães Energia

• No primeiro trimestre de 2012, a Light Energia aprovou a aquisição de participação de 51% do

capital social da Guanhães Energia S.A. (“Guanhães Energia”), pelo montante de R$ 25 milhões. A

Guanhães Energia é detentora de quatro PCHs que possuem em conjunto potência instalada de 44

MW e garantia física de 25,03 MW médios. A entrada em operação comercial da primeira PCH está

prevista para ocorrer em outubro de 2013 e da última em fevereiro de 2014. As licenças de

instalação já foram emitidas e o investimento total estimado na construção das PCHs é de R$ 269,2

milhões em moeda corrente, dos quais R$ 118,0 milhões correspondem ao aporte de capital próprio

total dos acionistas da Guanhães Energia, cabendo à Light Energia o montante de R$ 60,2 milhões.

Tal aquisição está condicionada à anuência prévia da Aneel.

24

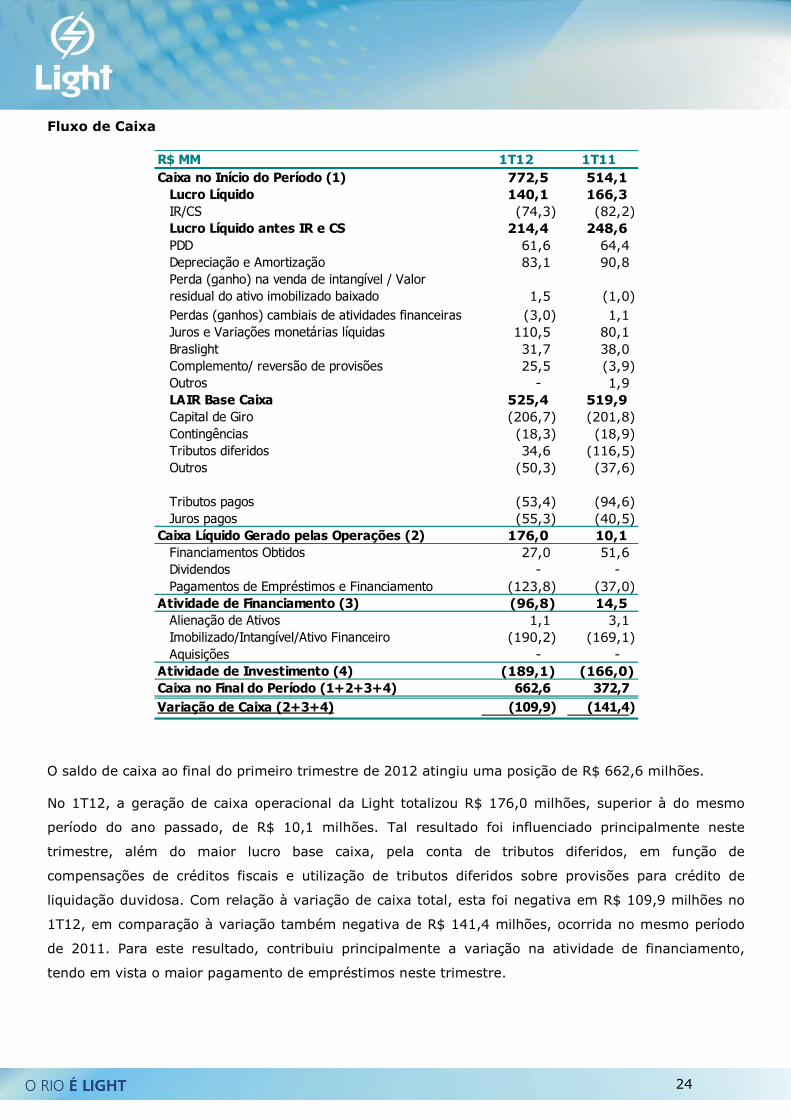

Fluxo de Caixa

O saldo de caixa ao final do primeiro trimestre de 2012 atingiu uma posição de R$ 662,6 milhões.

No 1T12, a geração de caixa operacional da Light totalizou R$ 176,0 milhões, superior à do mesmo

período do ano passado, de R$ 10,1 milhões. Tal resultado foi influenciado principalmente neste

trimestre, além do maior lucro base caixa, pela conta de tributos diferidos, em função de

compensações de créditos fiscais e utilização de tributos diferidos sobre provisões para crédito de

liquidação duvidosa. Com relação à variação de caixa total, esta foi negativa em R$ 109,9 milhões no

1T12, em comparação à variação também negativa de R$ 141,4 milhões, ocorrida no mesmo período

de 2011. Para este resultado, contribuiu principalmente a variação na atividade de financiamento,

tendo em vista o maior pagamento de empréstimos neste trimestre.

R$ MM 1T12 1T11Caixa no Início do Período (1) 772,5 514,1 Lucro Líquido 140,1 166,3 IR/CS (74,3) (82,2) Lucro Líquido antes IR e CS 214,4 248,6 PDD 61,6 64,4 Depreciação e Amortização 83,1 90,8 Perda (ganho) na venda de intangível / Valor

residual do ativo imobilizado baixado 1,5 (1,0) Perdas (ganhos) cambiais de atividades financeiras (3,0) 1,1 Juros e Variações monetárias líquidas 110,5 80,1 Braslight 31,7 38,0 Complemento/ reversão de provisões 25,5 (3,9) Outros - 1,9 LAIR Base Caixa 525,4 519,9 Capital de Giro (206,7) (201,8) Contingências (18,3) (18,9) Tributos diferidos 34,6 (116,5) Outros (50,3) (37,6)

Tributos pagos (53,4) (94,6) Juros pagos (55,3) (40,5)

Caixa Líquido Gerado pelas Operações (2) 176,0 10,1 Financiamentos Obtidos 27,0 51,6 Dividendos - - Pagamentos de Empréstimos e Financiamento (123,8) (37,0)

Atividade de Financiamento (3) (96,8) 14,5 Alienação de Ativos 1,1 3,1 Imobilizado/Intangível/Ativo Financeiro (190,2) (169,1) Aquisições - -

Atividade de Investimento (4) (189,1) (166,0) Caixa no Final do Período (1+2+3+4) 662,6 372,7

Variação de Caixa (2+3+4) (109,9) (141,4)

25

Governança Corporativa

Em 31 de março de 2012, o capital social da Light S.A. era composto por 203.934.060 ações

ordinárias. Desse total, 97.629.463 encontravam-se em circulação.

Segue abaixo, organograma atual da Light:

Em 10 de fevereiro de 2012, a Light aprovou a constituição de um consórcio entre a sua subsidiária

Light Esco Prestação de Serviços S.A. (“Light Esco”) e a EDF Consultoria em Projetos de Geração de

Energia Elétrica Ltda. (“EDF Consultoria”), com participações de 51% (cinquenta e um por cento) e

49% (quarenta e nove por cento), respectivamente, para o desenvolvimento, construção e operação de

uma usina fotovoltaica, com capacidade de 391 kW, a ser instalada na cobertura do estádio do

Maracanã.

Ainda em 10 de fevereiro de 2012, a Light aprovou a aquisição da participação acionária de 51%

(cinquenta e um por cento), detida pela Investminas Participações S.A. (“Investminas”), da SPE

Guanhães Energia S.A. (“Guanhães Energia”), empresa detentora das Autorizações da ANEEL para

CEMIG RME LEPSA BNDESPAR MERCADO

FIP LUCE

LUCE LLC

PARATI

CEMIGFIP

REDENTOR

REDENTOR

ENERGIA

26,06% 13,03% 13,03% 14,19% 33,68%

100%

75% 25%

13,03% 13,03%100%

96,80%

75% 9,77%

6,41%19,23%

BTG

PACTUAL

SANTANDER

VOTORANTIM

BANCO DO

BRASIL

28,57%

5,49%

28,57%

5,49%

28,57%

5,49%

14,29%

2,75%

25%

MINORITÁRIOS

3,20% 0,42%

Free Float 47,9%

100% 25,64%*

ESTRANGEIRO NACIONAL

62,41% 37,59%

Percentual em azul : participação indireta na Light

*12,61% (RME) + 13,03%(LEPSA)

Light S.A.

(Holding)

Grupo Controlador 52,1%

Participação indireta em azul

26

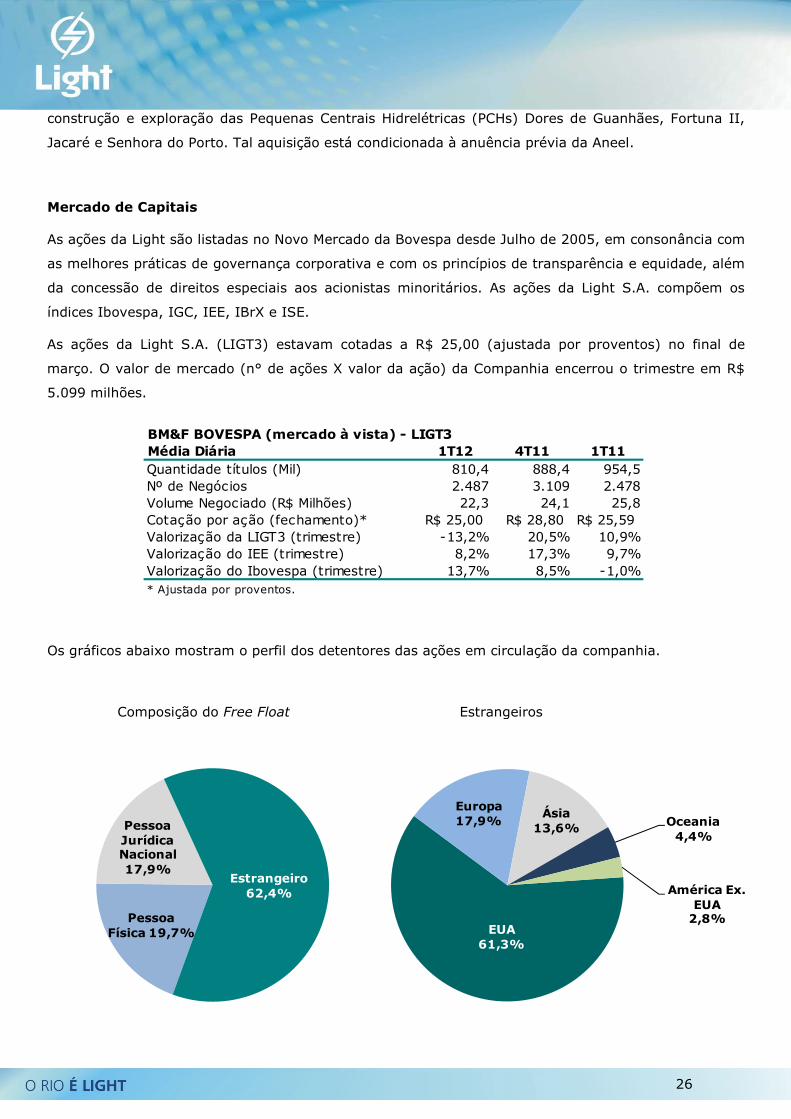

BM&F BOVESPA (mercado à vista) - LIGT3Média Diária 1T12 4T11 1T11Quantidade títulos (Mil) 810,4 888,4 954,5Nº de Negócios 2.487 3.109 2.478Volume Negociado (R$ Milhões) 22,3 24,1 25,8Cotação por ação (fechamento)* R$ 25,00 R$ 28,80 R$ 25,59Valorização da LIGT3 (trimestre) -13,2% 20,5% 10,9%Valorização do IEE (trimestre) 8,2% 17,3% 9,7%Valorização do Ibovespa (trimestre) 13,7% 8,5% -1,0%* Ajustada por proventos.

construção e exploração das Pequenas Centrais Hidrelétricas (PCHs) Dores de Guanhães, Fortuna II,

Jacaré e Senhora do Porto. Tal aquisição está condicionada à anuência prévia da Aneel.

Mercado de Capitais

As ações da Light são listadas no Novo Mercado da Bovespa desde Julho de 2005, em consonância com

as melhores práticas de governança corporativa e com os princípios de transparência e equidade, além

da concessão de direitos especiais aos acionistas minoritários. As ações da Light S.A. compõem os

índices Ibovespa, IGC, IEE, IBrX e ISE.

As ações da Light S.A. (LIGT3) estavam cotadas a R$ 25,00 (ajustada por proventos) no final de

março. O valor de mercado (n° de ações X valor da ação) da Companhia encerrou o trimestre em R$

5.099 milhões.

Os gráficos abaixo mostram o perfil dos detentores das ações em circulação da companhia.

Composição do Free Float Estrangeiros

Pessoa Física 19,7%

Pessoa Jurídica Nacional 17,9%

Estrangeiro 62,4%

EUA 61,3%

Europa 17,9%

Ásia13,6% Oceania

4,4%

América Ex. EUA

2,8%

27

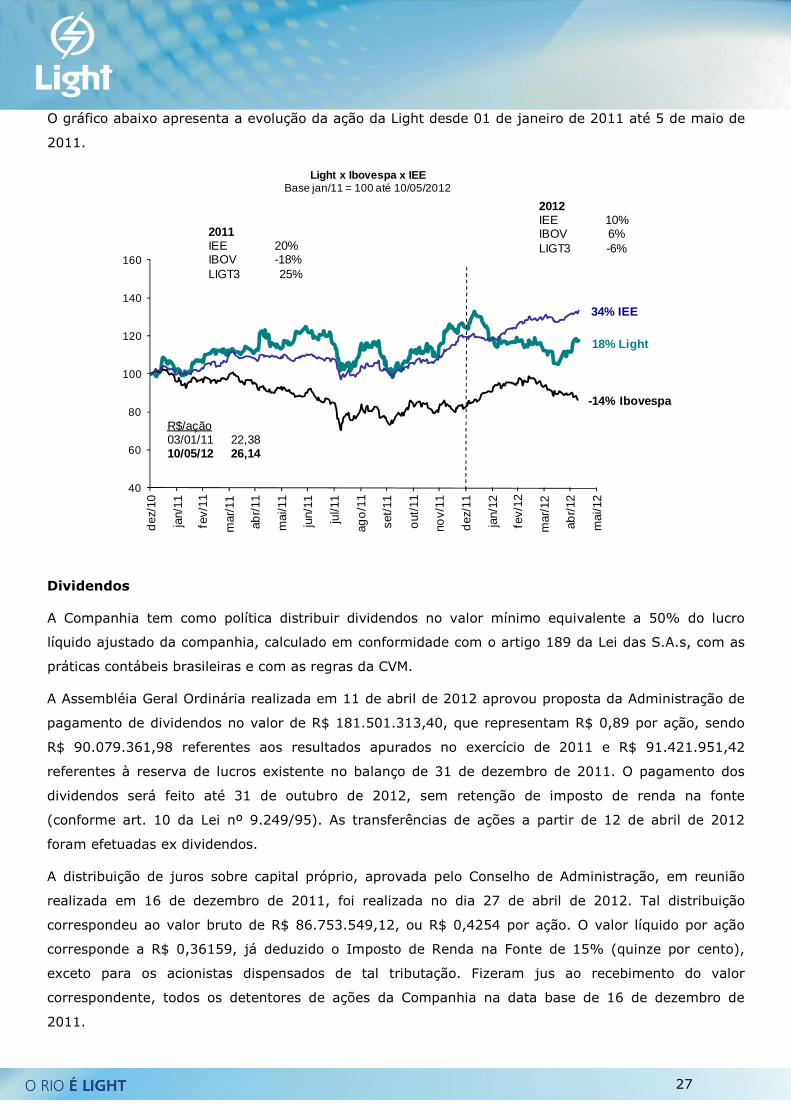

O gráfico abaixo apresenta a evolução da ação da Light desde 01 de janeiro de 2011 até 5 de maio de

2011.

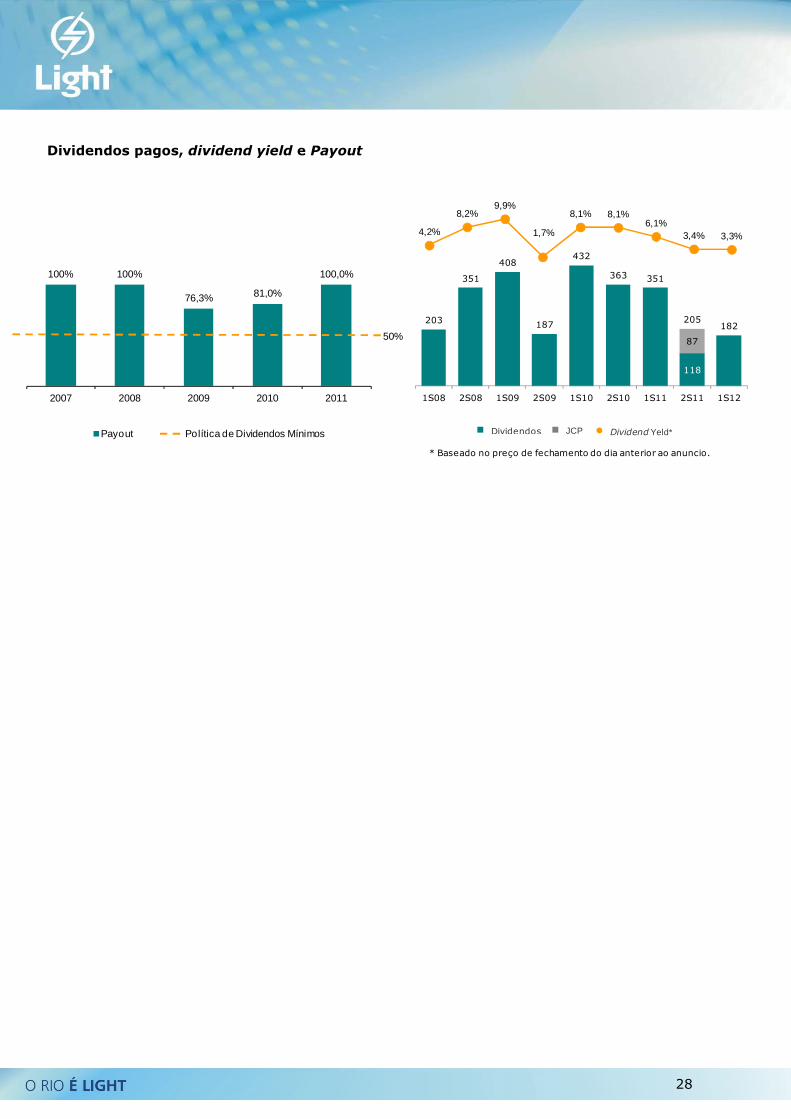

Dividendos

A Companhia tem como política distribuir dividendos no valor mínimo equivalente a 50% do lucro

líquido ajustado da companhia, calculado em conformidade com o artigo 189 da Lei das S.A.s, com as

práticas contábeis brasileiras e com as regras da CVM.

A Assembléia Geral Ordinária realizada em 11 de abril de 2012 aprovou proposta da Administração de

pagamento de dividendos no valor de R$ 181.501.313,40, que representam R$ 0,89 por ação, sendo

R$ 90.079.361,98 referentes aos resultados apurados no exercício de 2011 e R$ 91.421.951,42

referentes à reserva de lucros existente no balanço de 31 de dezembro de 2011. O pagamento dos

dividendos será feito até 31 de outubro de 2012, sem retenção de imposto de renda na fonte

(conforme art. 10 da Lei nº 9.249/95). As transferências de ações a partir de 12 de abril de 2012

foram efetuadas ex dividendos.

A distribuição de juros sobre capital próprio, aprovada pelo Conselho de Administração, em reunião

realizada em 16 de dezembro de 2011, foi realizada no dia 27 de abril de 2012. Tal distribuição

correspondeu ao valor bruto de R$ 86.753.549,12, ou R$ 0,4254 por ação. O valor líquido por ação

corresponde a R$ 0,36159, já deduzido o Imposto de Renda na Fonte de 15% (quinze por cento),

exceto para os acionistas dispensados de tal tributação. Fizeram jus ao recebimento do valor

correspondente, todos os detentores de ações da Companhia na data base de 16 de dezembro de

2011.

40

60

80

100

120

140

160

dez

/10

jan/

11

fev/

11

mar

/11

abr/

11

mai

/11

jun/

11

jul/1

1

ago

/11

set/

11

out

/11

nov/

11

dez

/11

jan/

12

fev/

12

mar

/12

abr/

12

mai

/12

Light x Ibovespa x IEEBase jan/11 = 100 até 10/05/2012

18% Light

-14% Ibovespa

34% IEE

R$/ação03/01/11 22,3810/05/12 26,14

2011IEE 20%IBOV -18%LIGT3 25%

2012IEE 10%IBOV 6%LIGT3 -6%

28

100% 100%

76,3% 81,0%

100,0%

2007 2008 2009 2010 2011

Payout

50%

Política de Dividendos Mínimos

Dividendos pagos, dividend yield e Payout

4,2%

8,2%9,9%

1,7%

8,1% 8,1%6,1%

3,4% 3,3%

118

87

203

351

408

187

432

363 351

205182

1S08 2S08 1S09 2S09 1S10 2S10 1S11 2S11 1S12

Dividend Yeld*Dividendos

* Baseado no preço de fechamento do dia anterior ao anuncio.

JCP

29

Eventos Recentes

• Em Assembleia Geral Ordinária de Acionistas (AGO) realizada em 11 de abril de 2012, foram

deliberados os seguintes assuntos: (i) a destinação do resultado do exercício social encerrado

em 31 de dezembro de 2011; e (ii) a eleição dos membros efetivos e suplentes do Conselho de

Administração, incluindo conselheiros independentes e o representante dos empregados, todos

com mandato unificado de 2 (dois) anos, a encerrar-se na Assembleia Geral Ordinária que

deliberar sobre as demonstrações financeiras referentes ao exercício social a encerrar-se em 31

de dezembro de 2013.

• Em Assembleia Geral Extraordinária de Acionistas (AGE) realizada em 25 de abril de 2012, foi

deliberada a alteração do Estatuto Social da Companhia, conforme a seguir: a) composição da

Diretoria de 8 (oito) para até 9 (nove) Diretores, criando a Diretoria de Comunicação e

alterando a denominação do Diretor de Novos Negócios e Institucional para Diretor de

Desenvolvimento de Negócios; e, b) as atribuições do Diretor-Presidente, do Diretor de Finanças

e Relação com Investidores, do Diretor de Gente, do Diretor de Energia, do Diretor de

Desenvolvimento de Negócios; e, definição das atribuições do Diretor de Comunicação.

• Em Reunião do Conselho de Administração realizada em 25 de abril de 2012, foram aprovadas

as eleições do Sr. Luiz Otávio Ziza Mota Valadares para ocupar o cargo de Diretor de

Comunicação e da Sra. Andreia Ribeiro Junqueira e Souza para ocupar o cargo de Diretora de

Gente, pelo prazo remanescente do mandato dos Diretores da Companhia em exercício, ou seja,

até 07 de agosto de 2012, com as atribuições e responsabilidades definidas pelo Estatuto Social.

30

Programa de Divulgação

Aviso

As informações operacionais e as referentes as expectativas da Administração quanto a desempenho futuro da Companhia não

foram revisadas pelos auditores independentes.

As declarações sobre eventos futuros estão sujeitas a riscos e incertezas. Tais declarações têm como base crenças e suposições

de nossa Administração e informações a que a Companhia atualmente tem acesso. Declarações sobre eventos futuros incluem

informações sobre nossas intenções, crenças ou expectativas atuais, assim como aquelas dos membros do Conselho de

Administração e Diretores da Companhia. As ressalvas com relação às declarações e informações acerca do futuro também

incluem informações sobre resultados operacionais possíveis ou presumidos, bem como declarações que são precedidas,

seguidas ou que incluem as palavras “acredita”, “poderá”, “irá”, “continua”, “espera”, “prevê”, “pretende”, “estima” ou

expressões semelhantes. As declarações e informações sobre o futuro não são garantias de desempenho. Elas envolvem riscos,

incertezas e suposições porque se referem a eventos futuros, dependendo, portanto, de circunstâncias que poderão ocorrer ou

não. Os resultados futuros e a criação de valor para os acionistas poderão diferir de maneira significativa daqueles expressos ou

sugeridos pelas declarações com relação ao futuro. Muitos dos fatores que irão determinar estes resultados e valores estão além

da capacidade de controle ou previsão da LIGHT SA.

Teleconferência

Brasil: (55) 11 - 4688-6361 Demais países: +1 (786) 924-6977Senha para os participantes: Light

Conference Call - Telefones para conexão:

Divulgação dos Resultados

14/05/2012, segunda-feira, às 16h00 (Horário de Brasília) e às15h00 (Eastern Time), com tradução simultânea para inglês

Webcast: link no site www.light.com.br (português e inglês)Condições para acesso:

31

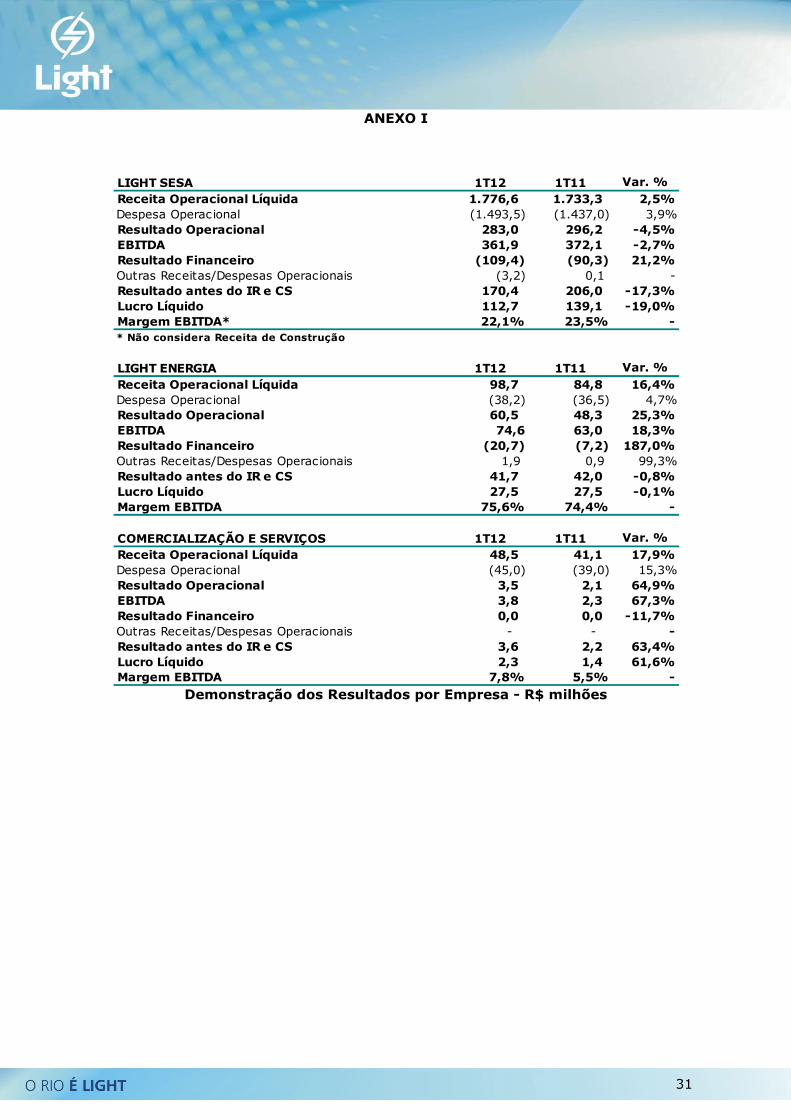

ANEXO I

Demonstração dos Resultados por Empresa - R$ milhões

LIGHT SESA 1T12 1T11 Var. %Receita Operacional Líquida 1.776,6 1.733,3 2,5%Despesa Operacional (1.493,5) (1.437,0) 3,9%Resultado Operacional 283,0 296,2 -4,5%EBITDA 361,9 372,1 -2,7%Resultado Financeiro (109,4) (90,3) 21,2%Outras Receitas/Despesas Operacionais (3,2) 0,1 -Resultado antes do IR e CS 170,4 206,0 -17,3%Lucro Líquido 112,7 139,1 -19,0%Margem EBITDA* 22,1% 23,5% -* Não considera Receita de Construção

LIGHT ENERGIA 1T12 1T11 Var. %Receita Operacional Líquida 98,7 84,8 16,4%Despesa Operacional (38,2) (36,5) 4,7%Resultado Operacional 60,5 48,3 25,3%EBITDA 74,6 63,0 18,3%Resultado Financeiro (20,7) (7,2) 187,0%Outras Receitas/Despesas Operacionais 1,9 0,9 99,3%Resultado antes do IR e CS 41,7 42,0 -0,8%Lucro Líquido 27,5 27,5 -0,1%Margem EBITDA 75,6% 74,4% -

COMERCIALIZAÇÃO E SERVIÇOS 1T12 1T11 Var. %Receita Operacional Líquida 48,5 41,1 17,9%Despesa Operacional (45,0) (39,0) 15,3%Resultado Operacional 3,5 2,1 64,9%EBITDA 3,8 2,3 67,3%Resultado Financeiro 0,0 0,0 -11,7%Outras Receitas/Despesas Operacionais - - -Resultado antes do IR e CS 3,6 2,2 63,4%Lucro Líquido 2,3 1,4 61,6%Margem EBITDA 7,8% 5,5% -

32

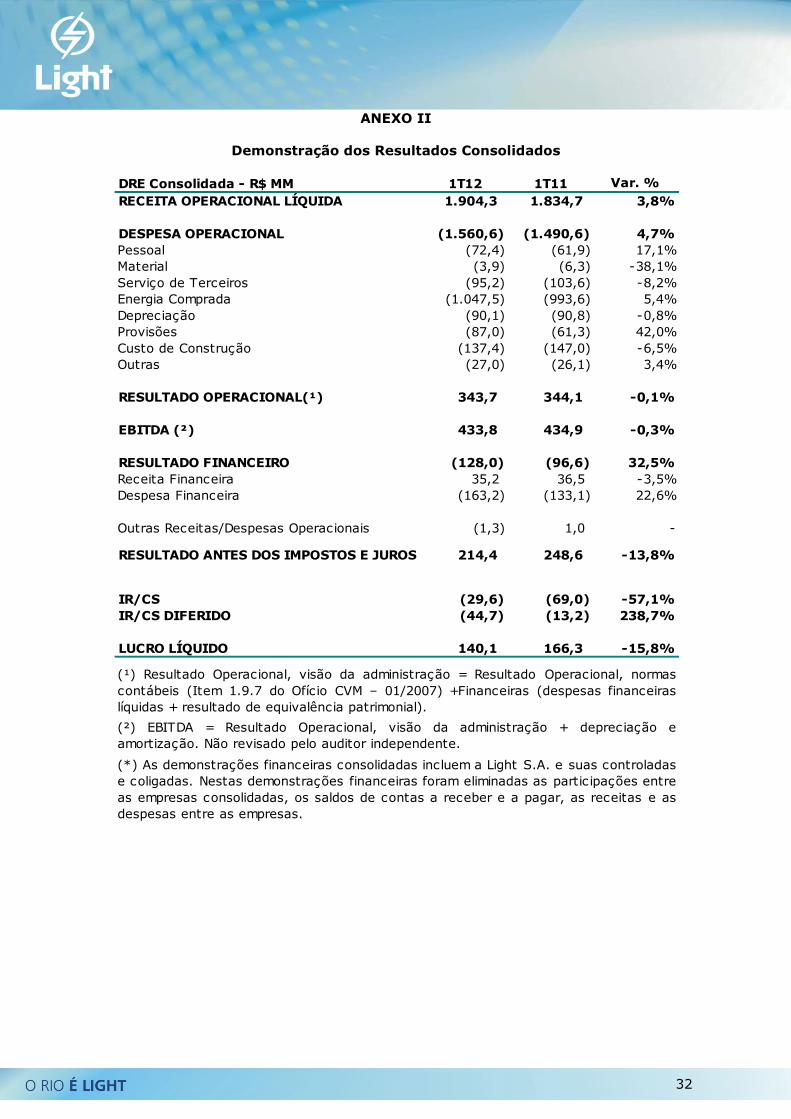

ANEXO II

Demonstração dos Resultados Consolidados

DRE Consolidada - R$ MM 1T12 1T11 Var. %RECEITA OPERACIONAL LÍQUIDA 1.904,3 1.834,7 3,8%

DESPESA OPERACIONAL (1.560,6) (1.490,6) 4,7%Pessoal (72,4) (61,9) 17,1%Material (3,9) (6,3) -38,1%Serviço de Terceiros (95,2) (103,6) -8,2%Energia Comprada (1.047,5) (993,6) 5,4%Depreciação (90,1) (90,8) -0,8%Provisões (87,0) (61,3) 42,0%Custo de Construção (137,4) (147,0) -6,5%Outras (27,0) (26,1) 3,4%

RESULTADO OPERACIONAL(¹) 343,7 344,1 -0,1%

EBITDA (²) 433,8 434,9 -0,3%

RESULTADO FINANCEIRO (128,0) (96,6) 32,5%Receita Financeira 35,2 36,5 -3,5%Despesa Financeira (163,2) (133,1) 22,6%

Outras Receitas/Despesas Operacionais (1,3) 1,0 -

RESULTADO ANTES DOS IMPOSTOS E JUROS 214,4 248,6 -13,8%

IR/CS (29,6) (69,0) -57,1%IR/CS DIFERIDO (44,7) (13,2) 238,7%

LUCRO LÍQUIDO 140,1 166,3 -15,8%

(¹) Resultado Operacional, visão da administração = Resultado Operacional, normascontábeis (Item 1.9.7 do Ofício CVM – 01/2007) +Financeiras (despesas financeiraslíquidas + resultado de equivalência patrimonial).

(²) EBITDA = Resultado Operacional, visão da administração + depreciação eamortização. Não revisado pelo auditor independente.

(*) As demonstrações financeiras consolidadas incluem a Light S.A. e suas controladase coligadas. Nestas demonstrações financeiras foram eliminadas as participações entreas empresas consolidadas, os saldos de contas a receber e a pagar, as receitas e asdespesas entre as empresas.

33

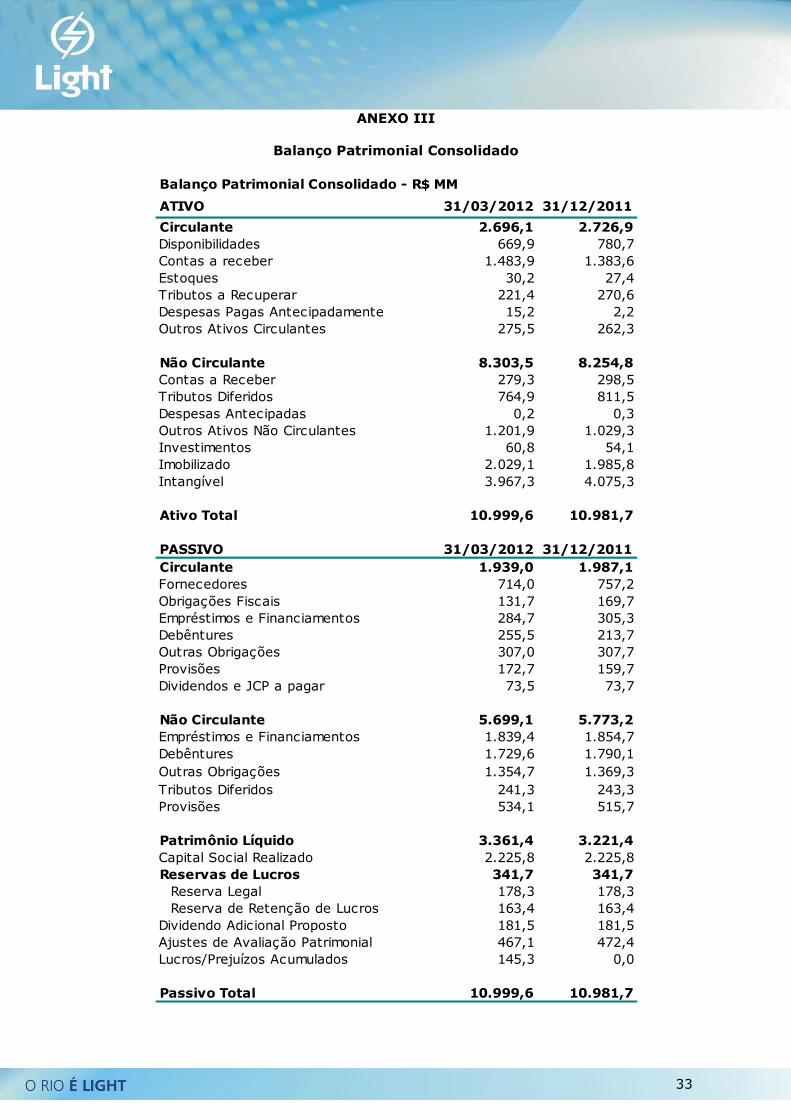

ANEXO III

Balanço Patrimonial Consolidado

Balanço Patrimonial Consolidado - R$ MM

ATIVO 31/03/2012 31/12/2011

Circulante 2.696,1 2.726,9Disponibilidades 669,9 780,7Contas a receber 1.483,9 1.383,6Estoques 30,2 27,4Tributos a Recuperar 221,4 270,6Despesas Pagas Antecipadamente 15,2 2,2Outros Ativos Circulantes 275,5 262,3

Não Circulante 8.303,5 8.254,8Contas a Receber 279,3 298,5Tributos Diferidos 764,9 811,5Despesas Antecipadas 0,2 0,3Outros Ativos Não Circulantes 1.201,9 1.029,3Investimentos 60,8 54,1Imobilizado 2.029,1 1.985,8Intangível 3.967,3 4.075,3

Ativo Total 10.999,6 10.981,7

PASSIVO 31/03/2012 31/12/2011Circulante 1.939,0 1.987,1Fornecedores 714,0 757,2Obrigações Fiscais 131,7 169,7Empréstimos e Financiamentos 284,7 305,3Debêntures 255,5 213,7Outras Obrigações 307,0 307,7Provisões 172,7 159,7Dividendos e JCP a pagar 73,5 73,7

Não Circulante 5.699,1 5.773,2Empréstimos e Financiamentos 1.839,4 1.854,7Debêntures 1.729,6 1.790,1Outras Obrigações 1.354,7 1.369,3Tributos Diferidos 241,3 243,3Provisões 534,1 515,7

Patrimônio Líquido 3.361,4 3.221,4Capital Social Realizado 2.225,8 2.225,8Reservas de Lucros 341,7 341,7

Reserva Legal 178,3 178,3Reserva de Retenção de Lucros 163,4 163,4

Dividendo Adicional Proposto 181,5 181,5Ajustes de Avaliação Patrimonial 467,1 472,4Lucros/Prejuízos Acumulados 145,3 0,0

Passivo Total 10.999,6 10.981,7

34

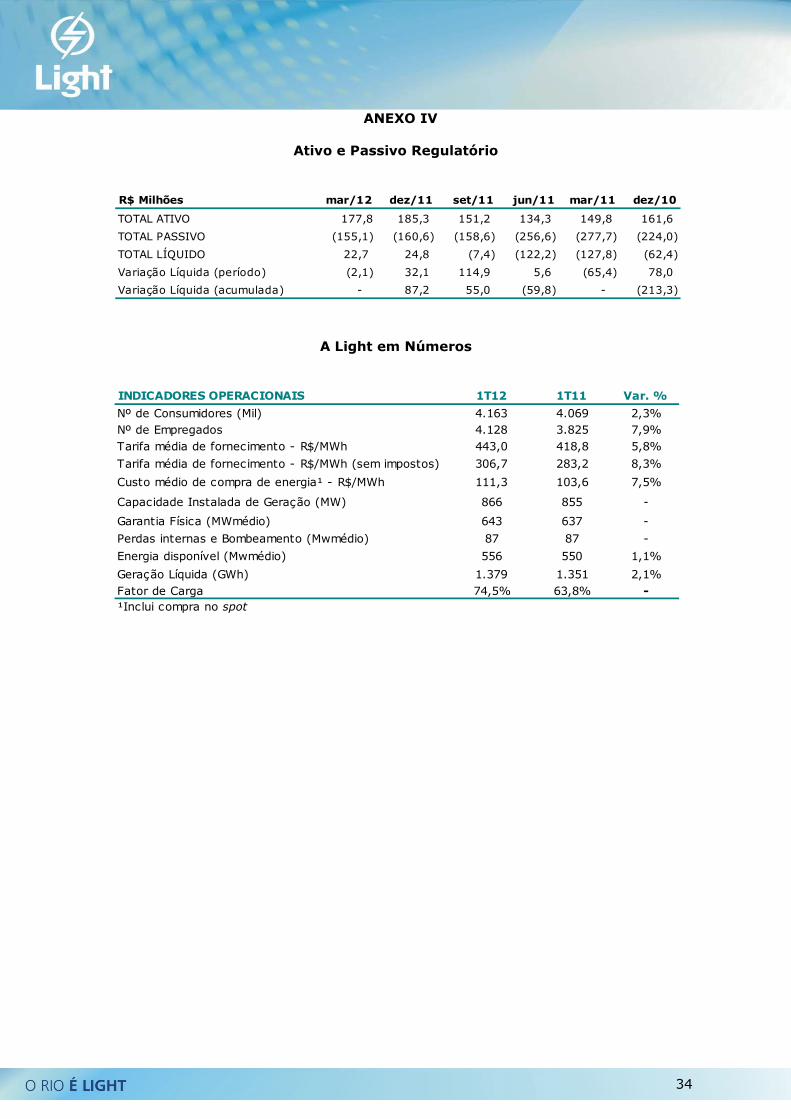

ANEXO IV

Ativo e Passivo Regulatório

A Light em Números

R$ Milhões mar/12 dez/11 set/11 jun/11 mar/11 dez/10

TOTAL ATIVO 177,8 185,3 151,2 134,3 149,8 161,6

TOTAL PASSIVO (155,1) (160,6) (158,6) (256,6) (277,7) (224,0)

TOTAL LÍQUIDO 22,7 24,8 (7,4) (122,2) (127,8) (62,4)

Variação Líquida (período) (2,1) 32,1 114,9 5,6 (65,4) 78,0

Variação Líquida (acumulada) - 87,2 55,0 (59,8) - (213,3)

INDICADORES OPERACIONAIS 1T12 1T11 Var. %

Nº de Consumidores (Mil) 4.163 4.069 2,3%Nº de Empregados 4.128 3.825 7,9%Tarifa média de fornecimento - R$/MWh 443,0 418,8 5,8%

Tarifa média de fornecimento - R$/MWh (sem impostos) 306,7 283,2 8,3%

Custo médio de compra de energia¹ - R$/MWh 111,3 103,6 7,5%

Capacidade Instalada de Geração (MW) 866 855 -

Garantia Física (MWmédio) 643 637 -

Perdas internas e Bombeamento (Mwmédio) 87 87 -

Energia disponível (Mwmédio) 556 550 1,1%

Geração Líquida (GWh) 1.379 1.351 2,1%Fator de Carga 74,5% 63,8% -¹Inclui compra no spot