Instrutor: Fernando UmbriaCurso: Gestão de Riscos no Setor Elétrico

Visão Geral do Setor Elétrico

Fernando Umbria

Instrutor: Fernando UmbriaCurso: Gestão de Riscos no Setor Elétrico

Agenda

Características gerais e conceitos importantes

Matriz de energia elétrica

Planejamento setorial

Aspectos regulatórios

Modelo institucional

Instrutor: Fernando UmbriaCurso: Gestão de Riscos no Setor Elétrico

Estrutura básica do sistema elétrico

CONSUMIDOR

LIVRE

Mais de 4.600 usinasCapacidade: 149 GW

Rede Básica ≥ 230 kV133 mil km em linhas8 empresas = 80% da RB

Rede ≤ 138 kV64 distribuidoras130 cooperativas de eletrificação rural80 milhões de UC (consumidor cativo)

Mais de 3.200 Consumidores livres

185comercializadoras

Instrutor: Fernando UmbriaCurso: Gestão de Riscos no Setor Elétrico

Lei Nº 9.648/98 ASMAE e ONS –Contratos iniciais e Reestruturação

1988 ...

Implantação da ANEEL

1999 2000 2001 2002

Lei nº 10.433/02MAE

Lei Nº 9.427/96 ANEEL

Constituição Federal(art. 175)

Lei Nº 9.478/97 – CNPE e Políticas de Energia (Petróleo)

Lei Nº8.631/93 Início da competição

Lei nº 9.609/95 c/c 10.192/01

Plano Real

Lei nº 9.986/00 RH - Agências

Lei Nº 9.074/95 Reestruturação da Eneriga Elétrica –PIE e CLivres

1993

Lei nº8.987/95 Incremento da competição

Lei nº 7.990/89 – 8.001/90 –9.984/00 e 9.993/00

Compensação Financeira

2000 2003 2004

Lei nº 9.784/99 Proced. na Adm. Pública

Lei nº 9.991/00 Efic. Energ.

Lei nº 10.214/01Câmaras Comercialização

Lei nº 10.295/01Política Cons. e uso de Energia

Lei nº 10.310/01

Bônus da GCE

GCE MP nº 2.198/01ago/01 a mar/02

Lei nº 10.438/02Expansão da OfertaRTE e Leilões

Lei nº 10.604/02Empréstimos Baixa Renda e comercialização

Lei nº 10.762/03Programa Emergencial de Apoio e Leilões

Lei nº 10.833/03CCC isol. 2009

Lei nº 10.847/04EPE

Lei nº 10.848/04Novo Modelo

Lei nº 10.871/04RH - Agências

Lei nº 11.079/04PPPs

1995 1996 1997 1998...

Lei nº 11.488 Criação do REIDI

2007...

Lei nº 11.943/01Autoriza a União a participar do Fundo de Garantia a Empreendimentos de E.E.

2010 2013

Lei nº 12.783/13Renovação das concessões, redução dos encargos, desconto nas contas de energia

Lei nº 12.111/01Serviços de Energia nos Sistemas Isolados.

2009

Lei nº 12.212/10Tarifa Social de Energia Elétrica

......

Marco Legal do Setor Elétrico

Instrutor: Fernando UmbriaCurso: Gestão de Riscos no Setor Elétrico

Instituições do setor elétrico

ANEELAgência Nacional de Energia ElétricaLei nO 9427/1996

CCEECâmara de

Comercialização de Energia

ElétricaDec. nO 5177/2004

EPEEmpresa de

Pesquisa Energética

Dec. nO 5184/2004

MMEMinistério de

Minas e Energia

ONSOperador Nacionaldo Sistema ElétricoDec. nO 5081/2004

CMSEComitê de Monitoramentodo Setor ElétricoDec. nO 5175/2004

CNPEConselho Nacional de Política EnergéticaDec. nO 3520/2000

CNPE

CMSE MME EPE

ANEEL

CCEEONS

Instrutor: Fernando UmbriaCurso: Gestão de Riscos no Setor Elétrico

Mercado Regulado – ACR e Mercado Livre – ACL

Energia contratada

pelas distribuidoras

para o atendimento

da demanda dos

consumidores

cativos.

Consumidores acima

de 3 MW podem

negociar seus

contratos de energia

diretamente com

geradores e

comercializadoras no

ACL, respeitando a

regra de estar 100%

lastreado por contratos

de energia.

Contratos

resultantes de

leilões

Contratos

livremente

negociados

- Preço Fixo

- Preço Variável

- CCEAR* por disponibilidade

- CCEAR por Quantidade

CCEAR = Contrato de Comercialização de Energia Elétrica no Ambiente Regulado Fonte: CCEE

Mercado de energia

Instrutor: Fernando UmbriaCurso: Gestão de Riscos no Setor Elétrico 7

Verdades Técnicas

Eletricidade não pode ser armazenada

Geração = Carga a cada instante

Os preços podem variar muito nos horários de pico

Eletricidade percorre o caminho de menor impedância

O consumidor não pode escolher qual o gerador que vai fornecer a sua energia

Instrutor: Fernando UmbriaCurso: Gestão de Riscos no Setor Elétrico 8

Verdades Técnicas

Existem relações físicas complexas que garantem a transmissão da energia

Um curto circuito em Bauru pode provocar um blecaute no Brasil inteiro.

Eletricidade trafega na velocidade da luz

O controle deve ser feito em tempo real

Instrutor: Fernando UmbriaCurso: Gestão de Riscos no Setor Elétrico

Empreendimentos em operação

(13/11/2016)

TipoNº de usinas

Potência inst.(MW)

%Potência

média (MW)

Usina Hidrelétrica – UHE 219 91.114 61,0% 416

Pequena Central Hidrelétrica – PCH 442 4.899 3,3% 11

Central Geradora Hidrelétrica – CGH 567 454 0,3% 0,8

Total hidrelétricas 1.228 96.467 64,6% 79

Gás 152 12.998 8,7% 86

Biomassa 531 14.123 9,5% 27

Petróleo 2.226 10.143 6,8% 5

Carvão Mineral 23 3.613 2,4% 157

Outros 1 147 0,1% 147

Total termelétricas 2.933 41.024 27,5% 14

Usina Termonuclear – UTN 2 1.990 1,3% 995

Usina Eólica – EOL 397 9.760 6,5% 25

Usina Fotovoltaica – UFV 42 23 0,02% 0,5

TOTAL 4.602 149.264 100,0% 32 Fonte: BIG - ANEEL

Como oferta de energia elétrica, há, ainda, as importações que totalizam 8.170 MW:

Paraguai (5.650 MW), Argentina (2.250 MW), Venezuela (200 MW) e Uruguai (70 MW)

Instrutor: Fernando UmbriaCurso: Gestão de Riscos no Setor Elétrico

Empreendimentos em operação

(13/11/2016)

Fonte: BIG - ANEEL

Instrutor: Fernando UmbriaCurso: Gestão de Riscos no Setor Elétrico

Matriz Brasileira x Matriz Mundo

Térmica convencional;

20,69%

Térmica nuclear; 2,63%

Hidrelétrica; 68,57%

Eólica; 14,22%

Biomassa; 85,78%

Outras; 8,11%

Geração por fonte - Brasil 2013

Térmica convencional;

67,40%

Térmicanuclear; 10,60%

Hidrelétrica; 16,30%

Geotermal; 6,09%

Solar; 12,03%

Marés e ondas; 0,15%

Eólica; 50,08%

Biomassa e lixo; 31,65%

Outras; 5,70%

Geração por fonte - Mundo 2013

Instrutor: Fernando UmbriaCurso: Gestão de Riscos no Setor Elétrico

Evolução da capacidade instalada no

Brasil

Fonte: EPE, Aneel*até 13/nov

2009 2010 2011 2012 2013 2014 2015 2016*

Total 110.444 116.383 117.135 121.104 126.743 133.913 140.858 149.264

Usinas Hidrelétricas 76.781 78.610 78.371 79.753 81.092 84.095 86.367 91.114

Usinas Termelétricas 27.481 30.784 31.244 32.908 36.528 37.827 39.563 41.024

PCH 3.400 3.868 3.870 4.302 4.656 4.790 4.886 4.899

CGH 173 185 216 240 270 308 398 454

Usinas Nucleares 2.007 2.007 2.007 2.007 1.990 1.990 1.990 1.990

Usinas Eólicas 602 928 1.426 1.893 2.202 4.888 7.633 9.760

Solar 0 1 1 2 5 15 21 23

Instrutor: Fernando UmbriaCurso: Gestão de Riscos no Setor Elétrico

Produção de energia elétrica no Brasil

Fonte: EPE

13,0% 17,6% 23,3% 27,1%26,3%

6,3%

80,6%

5,9%0,5%

75,2%

7,0% 7,6%0,9%

8,2%

1,2% 3,7%2,1%

68,5% 63,2%61,9%

Instrutor: Fernando UmbriaCurso: Gestão de Riscos no Setor Elétrico

Produção de energia elétrica no Brasil

Instrutor: Fernando UmbriaCurso: Gestão de Riscos no Setor Elétrico

Produção de energia elétrica no Brasil

Instrutor: Fernando UmbriaCurso: Gestão de Riscos no Setor Elétrico

Fonte: ANEEL, 2015 (somente mercado cativo) Fonte: EPE, 2015

2015 (MC)Número de UC’s ≈ 79 milhõesConsumo total: 342.347 GWh (73,8%)Consumo mensal médio ACR: 361 kWhFaturamento: R$ 133,6 bilhões (+40%)Consumo mensal médio ACR + ACL: 491 kWhRedução do MC: 0,8%

2015 (ML)Número de UC’s ≈ 1.900

Consumo total: 122.335 GWh (26,3%) Consumo mensal médio ACL: 5.380 MWhFaturamento: R$ 41,0 bilhões (estimado)

Relação consumo médio: ACL/ACR = 14.900 xRedução do ML = 6%

Mercado final de energia elétrica

Instrutor: Fernando UmbriaCurso: Gestão de Riscos no Setor Elétrico

Consumo de energia elétrica no Brasil

– por classes

Fonte: MME e EPE

Instrutor: Fernando UmbriaCurso: Gestão de Riscos no Setor Elétrico

Estoque de água no SIN

A capacidade de estocar água nos reservatórios tem crescido em velocidade menor que o crescimento da carga (impossibilidade de se implantar usinas com grandes reservatórios).

O crescimento da carga após o racionamento 2001/2002 foi de 81%.

Já o crescimento da capacidade máxima de armazenamento foi de apenas 22% no mesmo período.

A evolução do consumo seguiu sua tendência histórica. Apenas se verifica uma acentuação das variações sazonais.

LPS

Instrutor: Fernando UmbriaCurso: Gestão de Riscos no Setor Elétrico

Estoque de água no SIN

LPS

Instrutor: Fernando UmbriaCurso: Gestão de Riscos no Setor Elétrico

Aumento da amplitude de uso dos

reservatórios

• A redução da capacidade de armazenamento tem provocado um uso mais intenso dos reservatórios.

• Além disso, há sinais de que pode estar havendo um uso mais acentuado dos usos consuntivos (abastecimento e irrigação) em importantes bacias do país e de que a operação hidrelétrica está menos eficiente.

A ocorrência de hidrologia adversa (mesmo em períodos mais curtos) passa a ter efeitos muito mais severos no futuro.

Mas porque não geramos mais a partir das termelétricas?

LPS

Instrutor: Fernando UmbriaCurso: Gestão de Riscos no Setor Elétrico

Geração termelétrica

• Em 2014 e 2015, o ONS despachou todas as térmicas disponíveis em algumas situações, porém, o parque termelétrico no Brasil não é adequado para geração por longos períodos

Resultado: Forte impacto sobre o Custo Marginal de Operação

Ordem de grandeza do custo da geração térmicaInflexibilidade: 2011 ~ 5.000 MW; 2015 ~ 7.000 MW

R$ 6 bi

R$ 13 bi

R$ 23 bi

R$ 37 bi

Máx. CMO: 2013: 555 R$/MWh2014: 1.778 R$/MWh2015: 2.159 R$/MWh

LPS

R$ 34 bi

Instrutor: Fernando UmbriaCurso: Gestão de Riscos no Setor Elétrico 22

Importância do planejamento

A carga elétrica cresce com o tempo

Se em uma situação a carga elétrica for maior que a possibilidade de geração o sistema entra em colapso

É preciso prever a carga futura para ter capacidade de atendimento

É indispensável o PLANEJAMENTO da expansão do SE

Instrutor: Fernando UmbriaCurso: Gestão de Riscos no Setor Elétrico

Importância do planejamento

A implantação de uma nova usina é demorada (cinco anos)

Necessidade intensiva de capital

Necessidade de avaliar quais serão as fontes primárias de energia

Reforçando: é indispensável o PLANEJAMENTO da expansão do SE

23

Instrutor: Fernando UmbriaCurso: Gestão de Riscos no Setor Elétrico

Objetivos do planejamento

Objetivo do planejamento da expansão

Alocação temporal (quando) e espacial (onde) das capacidades de geração e transmissão necessárias para atender ao crescimento da demanda ao longo do horizonte de planejamento (curto, médio e longo prazos), de modo a assegurar o atendimento do mercado, dentro de padrões pré-estabelecidos de qualidade (risco de déficit), a mínimo custo

Objetivo do planejamento da operação

Determinação de uma estratégia de operação em cada usina que minimize o valor esperado dos custos operativos (combustível/déficit de energia) no período de planejamento

Instrutor: Fernando UmbriaCurso: Gestão de Riscos no Setor Elétrico

Longo Prazo(> 20 anos)

Médio Prazo(10 anos)

Planejamento da Operação

(5 anos)

Programação da Operação

(Mensal/Semanal/Diária)

Supervisão e Controle(Horária)

Avaliação dos

Intercâmbios(Pós-operação)

PLANEJAMENTO DA EXPANSÃO(Estratégico)

EPE

PLANEJAMENTO DA OPERAÇÃO(Tático)

ONS

Processo de planejamento

Instrutor: Fernando UmbriaCurso: Gestão de Riscos no Setor Elétrico

Principais desafios do planejamento

LPS

Mitigação vs. adaptação (mudanças climáticas)

Redução da capacidade relativa de armazenamento e as restrições à construção de hidrelétricas com reservatórios

Entrada em operação de usinas hidrelétricas com grande variabilidade sazonal de vazões

Entrada em grande escala de fontes intermitentes, especialmente geração solar e seus efeitos sobre a rampa de carga

Limitações à expansão de geração térmica a gás

Instrutor: Fernando UmbriaCurso: Gestão de Riscos no Setor Elétrico

Regulação

Conjunto de ações e intervenções que o Estado realiza na atividades econômicas públicas e privadas, ora para controlar e orientar o mercado, ora para proteger o interesse público.

A REGULAÇÃO no Brasil é exercida pelas Agências Reguladoras, que têm o poder normativo e não regulamentar. Engloba outras funções, como assegurar a aplicação da regra e impor sanções.

O poder normativo é a competência para editar normas, respeitando a lei e os regulamentos (decretos) assinados pelo Chefe do Poder Executivo.

Instrutor: Fernando UmbriaCurso: Gestão de Riscos no Setor Elétrico

Por que regular o setor elétrico?

Concorrência perfeita – ocorre em ambientes com informação completa, racionalidade dos agentes, ausência de custos de transação etc Os mercados competitivos determinam a forma mais eficiente de alocação de recursos na economia, maximizando o bem-estar social.

Falhas de mercado – ocorre em ambientes com externalidades, mercados não competitivos, bens públicos, assimetria de informação, incerteza, custos de transação etc Requer algum mecanismo que internalize o impacto dessas imperfeições na tomada de decisões dos agentes (intervenção estatal, distribuição de direitos de propriedade, impostos, regulação econômica, dentre outros).

Instrutor: Fernando UmbriaCurso: Gestão de Riscos no Setor Elétrico

Incentivos e comportamentos

PCHs de 30 MW

Parques Eólicos

Geração a diesel na ponta

Proinfa e eólicas

CCC e perdas

MP 579 e sinal de preço

Instrutor: Fernando UmbriaCurso: Gestão de Riscos no Setor Elétrico

Criação de novos agentes/consumidores:

PIE – Produtor Independente de Energia Elétrica

Comercializador de energia elétrica

Consumidor livre

Privatizações – o segmento da distribuição foi o que concentrou a maior parte das privatizações, totalizando 16 empresas. Na geração foi privatizada a Gerasul, parte da CESP e Cachoeira Dourada. Na transmissão não houve privatizações.

Abertura de mercado e privatizações

Instrutor: Fernando UmbriaCurso: Gestão de Riscos no Setor Elétrico

Abertura de mercado e privatizações

Instrutor: Fernando UmbriaCurso: Gestão de Riscos no Setor Elétrico

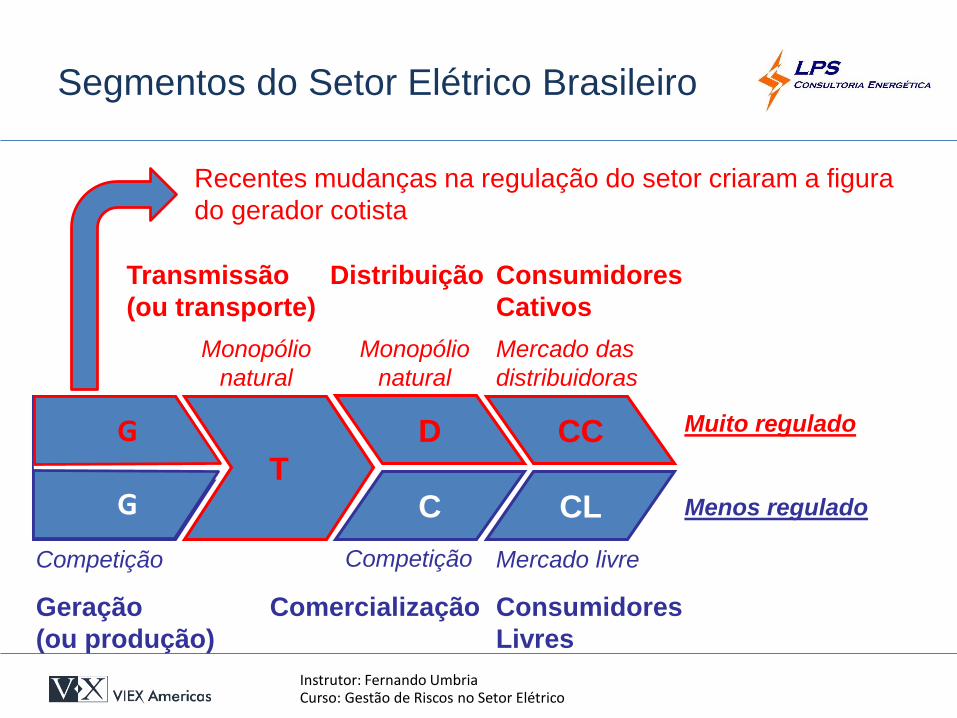

Segmentos do Setor Elétrico Brasileiro

G

C

D

CL

CC

Competição Competição

Monopólio

natural

Monopólio

natural

Geração

(ou produção)

Comercialização

Transmissão

(ou transporte)

Distribuição

Mercado das

distribuidoras

Consumidores

Cativos

Consumidores

Livres

Mercado livre

Muito regulado

Menos regulado

Recentes mudanças na regulação do setor criaram a figura

do gerador cotista

G

GT

Instrutor: Fernando UmbriaCurso: Gestão de Riscos no Setor Elétrico

T

C

D

CL

CC

Geração

Competição,

exceto para

concessões

renovadas

Geração

(ou produção)

Hidrelétrica

Termelétrica

(UTE)

Eólica

(EOL)

Solar

(SOL)

•gás natural ou de processo

•carvão mineral

•óleo diesel ou combustível

•biomassa: bagaço de cana, licor negro,

madeira, biogás, casca arroz

•termonuclear (UTN) / nucleoelétrica

•usina hidrelétrica (UHE): >30MW

•pequena central hidr.(PCH):1~30MW

•central geradora hidr.(CGH): ≤1MW

•‘onshore’

•‘offshore’: aqui ainda ‘no papel’

•fotovoltaica (painéis)

•termossolar

G

G

Instrutor: Fernando UmbriaCurso: Gestão de Riscos no Setor Elétrico

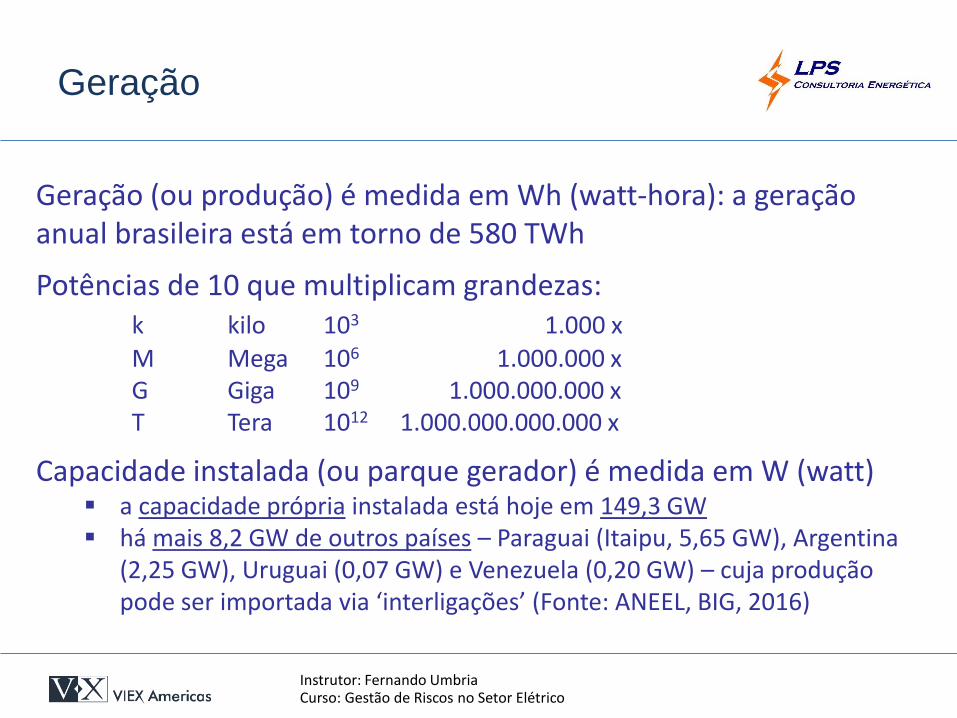

Geração

Geração (ou produção) é medida em Wh (watt-hora): a geração anual brasileira está em torno de 580 TWh

Potências de 10 que multiplicam grandezas:k kilo 103 1.000 x

M Mega 106 1.000.000 xG Giga 109 1.000.000.000 xT Tera 1012 1.000.000.000.000 x

Capacidade instalada (ou parque gerador) é medida em W (watt) a capacidade própria instalada está hoje em 149,3 GW há mais 8,2 GW de outros países – Paraguai (Itaipu, 5,65 GW), Argentina

(2,25 GW), Uruguai (0,07 GW) e Venezuela (0,20 GW) – cuja produção pode ser importada via ‘interligações’ (Fonte: ANEEL, BIG, 2016)

Instrutor: Fernando UmbriaCurso: Gestão de Riscos no Setor Elétrico

Geração

A competição se dá nas seguinte formas:1) ‘vendedores’ ofertam ao ‘pool’ (monopsônio) de

distribuidoras em leilões no ACR; critério menor tarifa(preço R$/MWh); vencedores firmam CCEAR;

2) agentes geradores, comercializadores, consumidores livres, importadores e exportadores negociam livremente no ACL e firmam contratos bilaterais.

Concessões antigas foram renovadas (inicialmente por opção e atualmente por leilão) e a energia gerada passou a ser regulada, com preços estabelecidos pela Aneel (tarifas) e alocação ao ACR por meio de cotas.

Instrutor: Fernando UmbriaCurso: Gestão de Riscos no Setor Elétrico

G

C

D

CL

CC

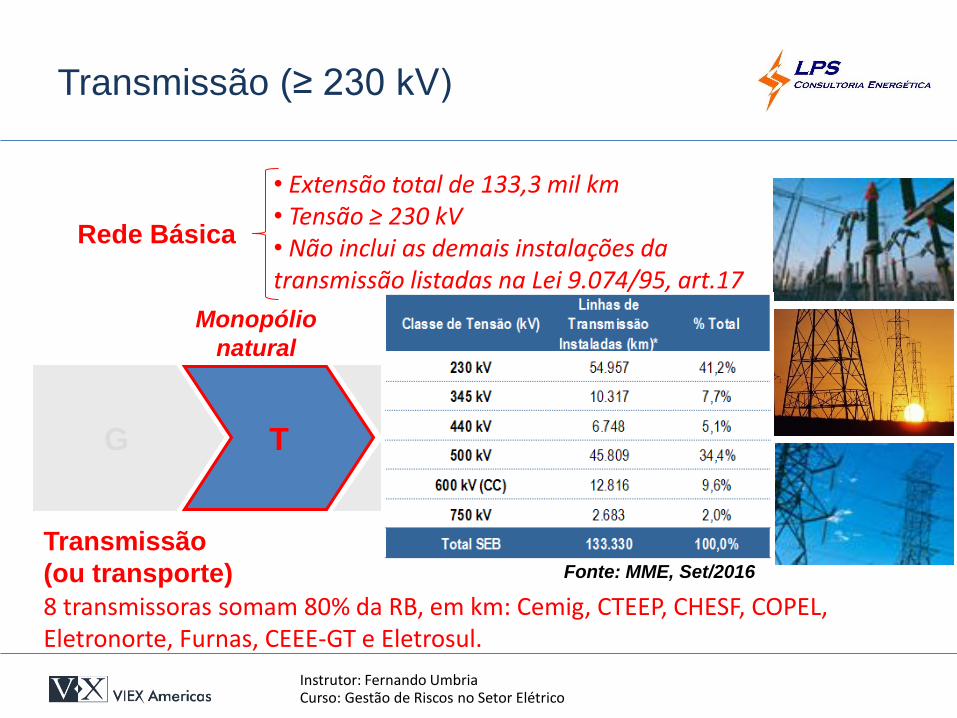

Transmissão (≥ 230 kV)

T

Monopólio

natural

Transmissão

(ou transporte)

• Extensão total de 133,3 mil km• Tensão ≥ 230 kV• Não inclui as demais instalações da transmissão listadas na Lei 9.074/95, art.17

Fonte: MME, Set/2016

8 transmissoras somam 80% da RB, em km: Cemig, CTEEP, CHESF, COPEL, Eletronorte, Furnas, CEEE-GT e Eletrosul.

Rede Básica

Instrutor: Fernando UmbriaCurso: Gestão de Riscos no Setor Elétrico

Transmissão (≥ 230 kV)

• Monopólio Natural • As novas linhas de transmissão são licitadas por meio de

Leilões Públicos, pela menor Receita Anual Permitida ofertada

• Regulação por Revenue Cap• A contratação do transporte é segregada dos contratos de

compra e venda de energia, e a tarifação segue o modelo locacional

Instrutor: Fernando UmbriaCurso: Gestão de Riscos no Setor Elétrico

G T

C CL

Distribuição (≤ 138 kV)

D CC

Monopólio

natural

Distribuição

Mercado das

distribuidoras

Consumidores

Cativos

Rede de DistribuiçãoTensões nominais das Linhas de Distribuição:138 kV – às vezes chamada de “subtransmissão”69 kV; 34,5 kV13,8 kV – rede urbana primária380V, 220V, 127V – baixa tensão, tensão secundária, ‘rede do consumidor’

Instrutor: Fernando UmbriaCurso: Gestão de Riscos no Setor Elétrico

• Monopólio Natural • Empresas totalmente desverticalizadas• Regulação por Price Cap• Os contratos de concessão determinam as regras de reajuste

e revisão das tarifas de forma a manter o equilíbrio econômico e financeiro da concessão

• As concessionárias atuam apenas no Ambiente de Contratação Regulado.

Distribuição (≤ 138 kV)

Instrutor: Fernando UmbriaCurso: Gestão de Riscos no Setor Elétrico

G T

D CC

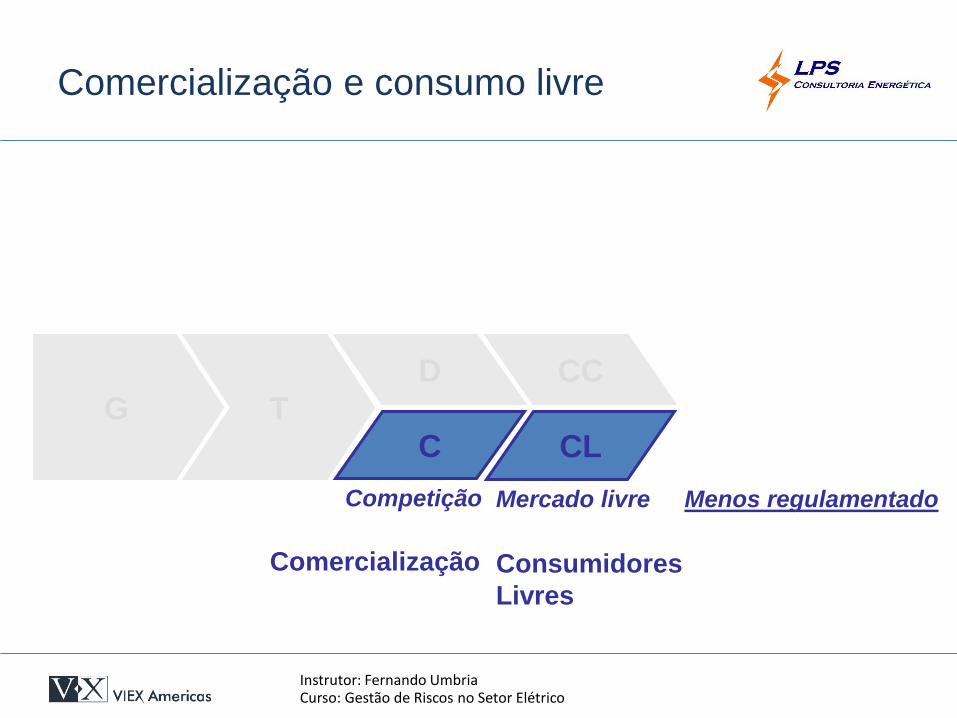

Comercialização e consumo livre

C CL

Competição

Comercialização Consumidores

Livres

Mercado livre Menos regulamentado

Instrutor: Fernando UmbriaCurso: Gestão de Riscos no Setor Elétrico

Comercializadores: permitem ajuste dos portfólios de compra e venda Assumem o risco de crédito do consumidor e de performance do produtor

Qualidade da energia e segurança de oferta: não há diferenças entre CLs e CCs

CLs pagam às distribuidoras pelo acesso e uso das redes, em valores equivalentes aos CCsDiferença está na compra da energia

CC: distribuidora é o fornecedor compulsório

Tarifa regulada, isonômica para uma mesma classe

CL: energia livremente negociada

Obrigado a comprovar 100% de contratação, após a medição do montante consumido. O valor da energia é resultante de opção individual de compra: contratos de diferentes prazos, maior ou menor exposição ao preço de curto prazo (PLD: Preço de Liquidação de Diferenças, resp. CCEE)

A decisão de migrar para o mercado livre é prerrogativa do consumidor

Comercialização, Consumidor Cativo (CC)

e Consumidor Livre (CL)

Fonte: ABRACEEL

Instrutor: Fernando UmbriaCurso: Gestão de Riscos no Setor Elétrico

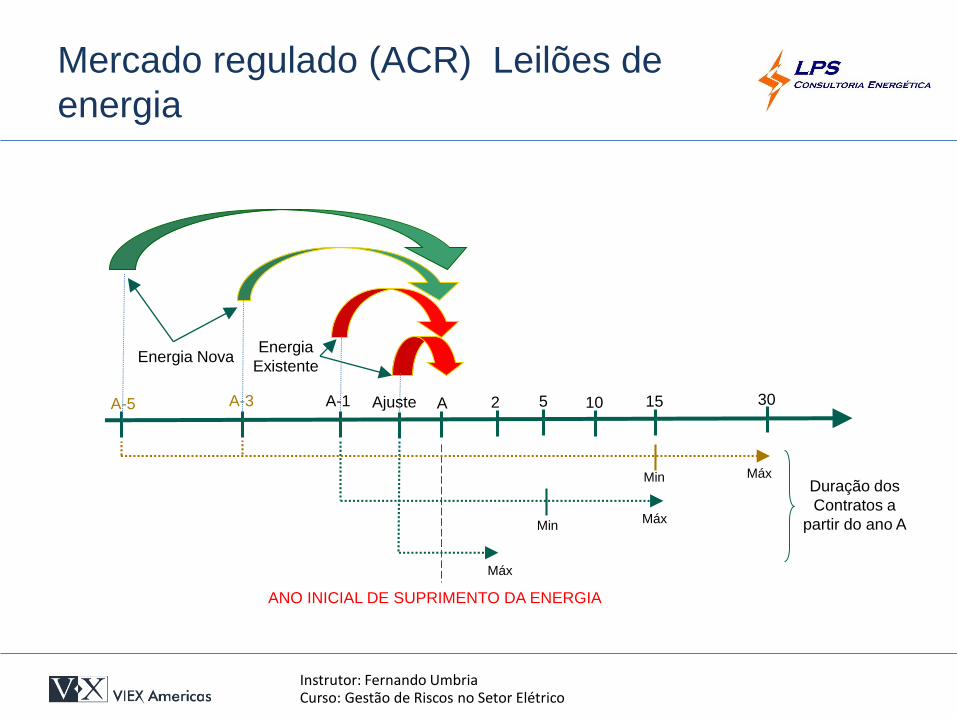

Mercado regulado (ACR) Leilões de

energia

AA-1A-3A-5 Ajuste

Energia

Existente

151052 30

Min

Min

Máx

Máx

Máx

ANO INICIAL DE SUPRIMENTO DA ENERGIA

Energia Nova

Duração dos

Contratos a

partir do ano A

Instrutor: Fernando UmbriaCurso: Gestão de Riscos no Setor Elétrico

Mercado regulado (ACR) Leilões de

energia

Energia Nova

A-5

Energia Nova

A-3

Energia Existente

A-1

Geração

Distribuída

Leilão de Ajustes

Objetivo expansão expansão carga existente carga existente ajuste de carga

Duração do contrato 15 a 30 15 a 30 5 a 15 não definido até 2 anos

Ambiente regulado regulado regulado livre livre

Restrição nenhuma2% da carga em

A-5

105% do valor

inicial

até 10% da carga até 1% da

demanda

contratrada em A

Entregacentro de gravidade

do vendedor

centro de

gravidade

do vendedor

centro de gravidadedo vendedor

centro de gravidadedo comprador

centro de gravidadedo comprador

Instrutor: Fernando UmbriaCurso: Gestão de Riscos no Setor Elétrico

PROINFA: instituído para aumentar a participação da geração de energia elétrica provenientes de PCHs, eólicas e térmicas a biomassa. Não há contratos de fornecimento, pois o custo desta energia (bem como o lastro – na forma de quota ) é alocado na proporção da carga de cada agente de consumo no SIN (inclusive CLs)

Itaipu: sua energia é alocada compulsoriamente a todas as distribuidoras do S e SE/CO na forma de quotas de potência na proporção do mercado faturado das empresas

Leilão de energia de reserva: contratação das fontes biomassa, eólica e PCH, com montantes definidos pelo MME. Não há contratos de fornecimento, uma vez que essa energia é alocada ao MCP (não gera lastro) e seu custo é rateado como encargo na proporção da carga de cada agente de consumo no SIN (inclusive CLs)

Mercado regulado (ACR) Outras

contratações

Instrutor: Fernando UmbriaCurso: Gestão de Riscos no Setor Elétrico

Geração distribuída: distribuidoras têm a prerrogativa de adquirir contratos de energia provenientes de empreendimentos conectados diretamente às suas redes por meio de chamada pública. O limite para este tipo de contratação é de 10% do mercado da distribuidora.

Contratos anteriores à Lei 10.848: contratos bilaterais formalizados em data anterior à promulgação da Lei 10.848 e aprovados pela Aneel até 16/03/2004 permanecem válidos até o término do período de suprimento.

MCSD – Mecanismo de Compensação de Sobras e Déficits: cessão de energia de CCEARs por quantidade entre distribuidoras antes da devolução de montantes contratados aos vendedores.

Eventuais diferenças remanescentes entre carga e o montante contratado são liquidadas no MCP pela CCEE ao PLD.

Mercado regulado (ACR) Outras

contratações

Instrutor: Fernando UmbriaCurso: Gestão de Riscos no Setor Elétrico

Mercado regulado (ACR)

Contrato por quantidade

Contratos em que o vendedor se compromete a entregar uma determinada quantidade de energia durante um determinado período a um preço pré-especificado

Qualquer desvio deve ser compensado pelo vendedor no MCP

Risco hidrológico é assumido pelo gerador, assim como qualquer variação no custo variável de geração da usina

Modalidade de contratação adequada para empreendimentos de geração que apresentam custo variável nulo ou próximo de zero, pois esses empreendimentos podem computar o seu custo unitário sob a premissa que toda a sua energia será aproveitada (comercializada)

Instrutor: Fernando UmbriaCurso: Gestão de Riscos no Setor Elétrico

Mercado regulado (ACR)

Contrato por disponibilidade

Contrato em que o gerador recebe um valor fixo para disponibilizar uma determinada capacidade de geração de sua usina e um valor adicional para cada megawatt efetivamente gerado

Assim, os CCEARs por disponibilidade são compostos de dois componentes de remuneração: a Receita Fixa pela disponibilização de uma determinada capacidade de

geração, não superior a Garantia Física atribuída a usina; e

um pagamento variável, equivalente ao Custo Variável Unitário da usina, por cada megawatt-hora gerado

Essa modalidade é mais apropriada para usinas que apresentam custos variáveis significativos, como as termelétricas. Isto porque a definição de seu custo unitário depende de uma taxa de utilização (fator de carga) que, por sua vez, depende de como o sistema é operado (função do custo de combustível)

Instrutor: Fernando UmbriaCurso: Gestão de Riscos no Setor Elétrico

Mercado regulado (ACR)

Modalidades de contrato

Instrutor: Fernando UmbriaCurso: Gestão de Riscos no Setor Elétrico

Mercado regulado (ACR)

Resultado consolidado leilões

Total negociado: 32.132,6 MWm

Instrutor: Fernando UmbriaCurso: Gestão de Riscos no Setor Elétrico

Mercado livre (ACL)

Histórico no Brasil

O mercado livre foi estabelecido pela Lei 9.648/98 no contexto de reestruturação do setor elétrico. Na ocasião, o mercado livre era caracterizado como um mercado atacadista, no qual os grandes blocos de energia podiam ser comercializados livremente. Apenas grandes consumidores podiam participar (> 10 MW).

O primeiro contrato no mercado livre foi formalizado em 1999 entre a Copel (Paraná) e a Carbocloro (São Paulo), com intermediação comercial da Tradener (1ª Comercializadora autorizada pela Aneel, em operação até hoje).

A Lei 10.848, de 2004, alterou o mercado livre, que passou a se chamar ACL, ambiente onde consumidores livres, comercializadores e geradores podem transacionar energia livremente.

Instrutor: Fernando UmbriaCurso: Gestão de Riscos no Setor Elétrico

• O mercado livre de energia nasceu com o objetivo principal de fomentar e incitar a competição entre os geradores de energia e induzir os grandes consumidores a buscar os melhores preços no mercado. A formação do mercado livre se iniciou com as grandes cargas industriais em busca de maior competitividade através da redução do preço da energia.

• Os contratos bilaterais entre grandes consumidores e geradores de energia foi se tornando a prática do ambiente livre de contratação.

• O avanço do mercado livre possibilitou uma série de produtos para o setor industrial: contratos de curto, médio e longo prazo; fontes incentivadas com desconto no fio; estruturas societárias sofisticadas, dentre outros.

Mercado livre (ACL)

Histórico no Brasil

Instrutor: Fernando UmbriaCurso: Gestão de Riscos no Setor Elétrico

Mercado livre (ACL)

Perfil

Fonte: Comerc

Instrutor: Fernando UmbriaCurso: Gestão de Riscos no Setor Elétrico

Mercado livre (ACL)

Perfil

Fonte: CCEE

Consumidores livres: 760 (+22%)Consumidores especiais: 2.468 (+105%)Referência: setembro/2016 – crescimento no ano

Instrutor: Fernando UmbriaCurso: Gestão de Riscos no Setor Elétrico

Mercado livre (ACL)

Consumidores

ACL ACR

Atuação Ativa Passiva

Gestão do risco Própria Não

Preço Negociado Regulado

Prazo Negociado 1 ano (mínimo)

Fornecedor Diversificado* Único

Migração 5 anos** 180 dias

Mercado de curto prazo Sim Não

Reajuste da energia Alta previsibilidade

Baixa previsibilidade

*possibilidade de vários fornecedores**prerrogativa da distribuidora reduzir o prazo

Instrutor: Fernando UmbriaCurso: Gestão de Riscos no Setor Elétrico

Consumo ACR e ACL

Fonte: CCEE

Instrutor: Fernando UmbriaCurso: Gestão de Riscos no Setor Elétrico

Consumo ACR e ACL

Fonte: CCEE

Média: 75,5%

Média: 24,5%

Instrutor: Fernando UmbriaCurso: Gestão de Riscos no Setor Elétrico

E o Futuro?

Revisão do modelo

Viés de mercado

Investimento privado

Instrutor: Fernando UmbriaCurso: Gestão de Riscos no Setor Elétrico

OBRIGADOFernando Umbria

61 98463-3137