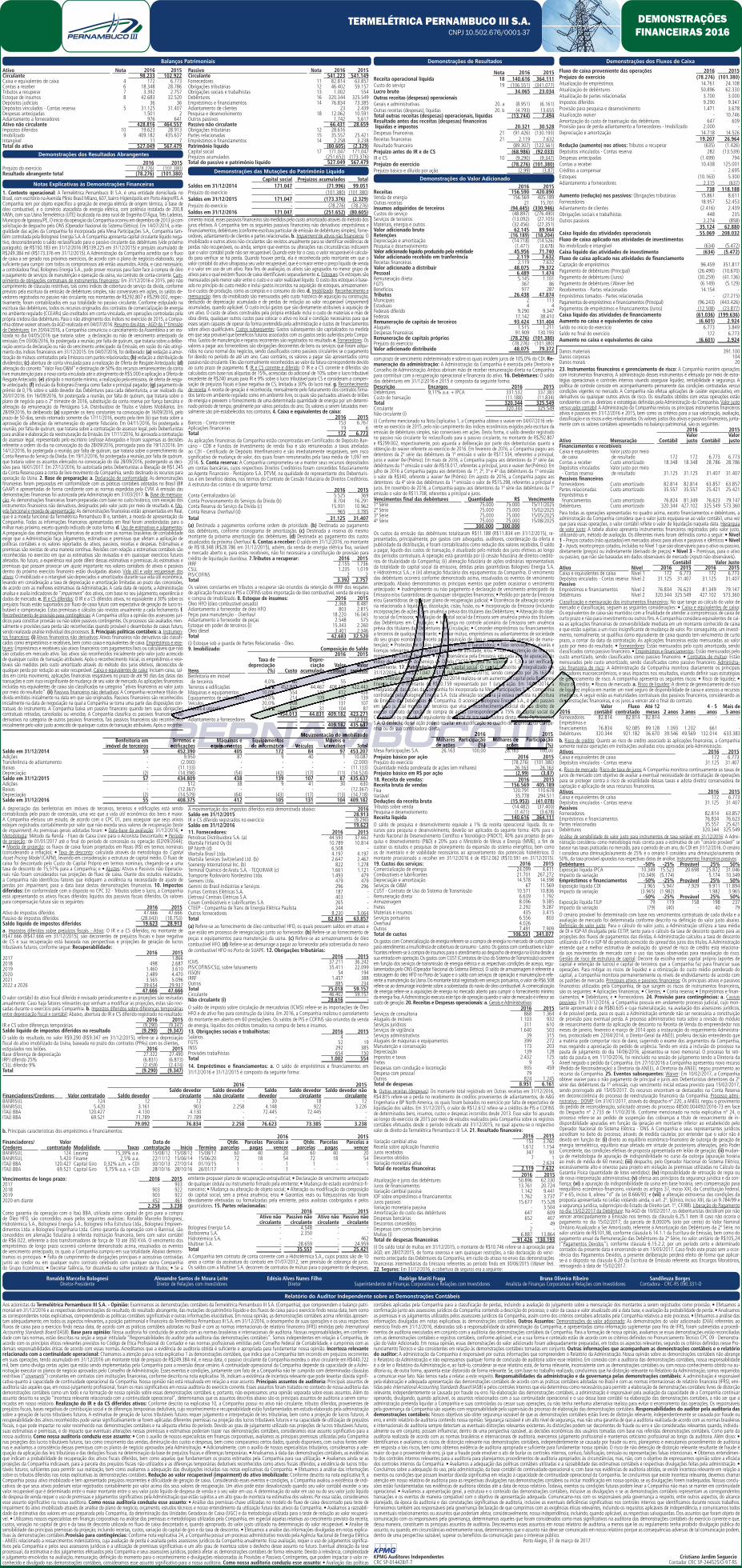

Balanços Patrimoniais

Notas Explicativas às Demonstrações Financeiras

Ativo Nota 2016 2015Circulante 98.233 102.922Caixa e equivalentes de caixa 4 172 6.773Contas a receber 6 18.348 28.786Tributos a recuperar 7 3.392 2.757Estoque de insumos 8 42.683 32.520Depósitos judiciais 36 36Depósitos vinculados - Contas reserva 5 31.125 31.407Despesas antecipadas 1.501 2Adiantamento a fornecedores 976 641Ativo não circulante 428.816 464.557Impostos diferidos 10 19.623 28.913Imobilizado 9 409.182 435.637Intangível 11 7Total do ativo 527.049 567.479

Passivo Nota 2016 2015Circulante 541.223 541.149Fornecedores 11 82.814 63.857Obrigações tributárias 12 46.402 59.157Obrigações sociais e trabalhistas 13 1.002 554Debêntures 16 320.344 325.549Empréstimos e financiamentos 14 76.834 73.385Adiantamento de clientes 23 2.439Pesquisa e desenvolvimento 18 12.062 10.591Outros passivos 1.742 5.617Passivo não circulante 66.431 28.659Obrigações tributárias 12 28.616 -Partes relacionadas 15 35.557 25.421Empréstimos e financiamentos 14 2.258 3.238Patrimônio líquido (80.605) (2.329)Capital social 17 171.047 171.047Prejuízos acumulados (251.652) (173.376)Total do passivo e patrimônio líquido 527.049 567.479

Demonstrações de Resultados

Nota 2016 2015Receita operacional líquida 18 140.616 364.111Custo do serviço 19 (106.551) (341.077)Lucro bruto 34.065 23.034Outras receitas (despesas) operacionaisGerais e administrativas 20. a (8.951) (6.161)Outras receitas (despesas), líquidas 20. b (4.793) 13.655Total outras receitas (despesas) operacionais, líquidas (13.744) 7.494Resultado antes das receitas (despesas) financeiraslíquidas e impostos 20.321 30.528

Despesas financeiras 21 (91.426) (130.193)Receitas financeiras 21 2.119 7.632Resultado financeiro (89.307) (122.561)Prejuízo antes do IR e de CS (68.986) (92.033)IR e CS 10 (9.290) (9.347)Prejuízo do exercício (78.276) (101.380)Prejuízo básico e diluído por ação (2,99) (3,87)

Demonstrações dos Resultados Abrangentes

2016 2015Prejuízo do exercício (78.276) (101.380)Resultado abrangente total (78.276) (101.380) Demonstrações das Mutações do Patrimônio Líquido

Capital social Prejuízos acumulados TotalSaldos em 31/12/2014 171.047 (71.996) 99.051Prejuízo do exercício - (101.380) (101.380)Saldos em 31/12/2015 171.047 (173.376) (2.329)Prejuízo do exercício - (78.276) (78.276)Saldos em 31/12/2016 171.047 (251.652) (80.605)

Fluxo de caixa proveniente das operações 2016 2015Prejuízo do exercício (78.276) (101.380)Atualização de empréstimos 14.761 24.108Atualização de debêntures 50.896 62.330Atualização de partes relacionadas 3.700 3.000Impostos diferidos 9.290 9.347Provisão para pesquisa e desenvolvimento 1.471 3.678Atualização waiver - 10.746Amortização do custo de traansação das debêntures 647 609Provisão para de perda adiantamento a fornecedores - Imobilizado 2.000 -Depreciação e amortização 14.718 14.526

19.207 26.964Redução (aumento) nos ativos: Tributos a recuperar (635) (1.426)Depósitos vinculados - Contas reserva 282 (13.539)Despesas antecipadas (1.499) 794Contas a receber 10.438 125.001Créditos a compensar - 2.695Estoques (10.163) 5.300Adiantamento a fornecedores 2.315 (637)

738 118.188Aumento (redução) nos passivos: Obrigações tributárias 15.861 8.611Fornecedores 18.957 52.453Adiantamento de clientes (2.416) 2.439Obrigações sociais e trabalhistas 448 235Outros passivos 2.274 (858)

35.124 62.880Caixa líquido das atividades operacionais 55.069 208.032Fluxo de caixa aplicado nas atividades de investimentosNo imobilizado e intangível (634) (5.472)Caixa líquido das atividades de investimento (634) (5.472)Fluxo de caixa aplicado nas atividades de financiamentoCaptação de empréstimos 96.459 351.817Pagamento de debêntures (Principal) (26.490) (10.670)Pagamento de debêntures (Juros) (30.259) (41.136)Pagamento de debêntures (Waiver fee) (6.149) (5.129)Recebimentos - Partes relacionadas 14.154 -Empréstimos tomados - Partes relacionadas - (27.215)Pagamentos de empréstimos e financiamentos (Principal) (96.243) (443.426)Pagamentos de empréstimos e financiamentos (Juros) (12.508) (23.877)Caixa líquido das atividades de financiamento (61.036) (199.636)Aumento no caixa e equivalentes de caixa (6.601) 2.924Saldo no início do exercício 6.773 3.849Saldo no final do exercício 172 6.773Aumento no caixa e equivalentes de caixa (6.601) 2.924

Demonstrações do Valor Adicionado2016 2015

Receitas 156.590 420.890Venda de energia 156.569 405.189Outras receitas 21 15.701Insumos adquiridos de terceiros (94.445) (330.946)Custos do serviço (48.897) (276.490)Serviços de terceiros (13.092) (27.105)Materiais, energia e outros (32.456) (27.351)Valor adicionado bruto 62.145 89.944Retenções (16.189) (18.204)Depreciação e amortização (14.718) (14.526)Pesquisa e desenvolvimento (1.471) (3.678)Valor adicionado líquido produzido pela entidade 45.956 71.740Valor adicionado recebido em tranferência 2.119 7.632Receitas financeiras 2.119 7.632Valor adicionado a distribuir 48.075 79.372Pessoal 6.489 1.474Remuneração direta 5.145 1.101FGTS 367 86Beneficios 977 287Tributos 26.438 47.874Municipais 2 113Estaduais 4 4Federais diferido 9.290 9.347Federais 17.142 38.410Remuneração de capitais de terceiros 93.424 131.404Aluguéis 1.515 1.211Despesas financeiras 91.909 130.193Remuneração de capitais próprios (78.276) (101.380)Prejuízo do exercício (78.276) (101.380)Valor adicionado distribuído 48.075 79.372

Demonstrações dos Fluxos de Caixa

1. Contexto operacional: A Termelétrica Pernambuco III S.A. é uma entidade domiciliada noBrasil, com escritório na Avenida Plínio Brasil Milano, 607, bairro Higienópolis em Porto Alegre/RS.ACompanhia tem por objeto específico a geração de energia elétrica de origem térmica, à base deóleo combustível, e o comércio atacadista de energia elétrica, com potência instalada de 200,8MWh, com sua Usina Termelétrica (UTE) localizada na área rural de Engenho D’Água,Três Ladeiras,Município de Igarassu/PE.O início da operação da Companhia ocorreu em dezembro de 2013 já comsolicitação de despacho pelo ONS (Operador Nacional do Sistema Elétrico). Em 14/07/2014, a inte-gralidade das ações da Companhia foi incorporada pela Mesa Participações S.A., Companhia tam-bém controlada pela Bolognesi Energia S.A.A Companhia apresenta capital circulante líquido nega-tivo, desconsiderando o saldo reclassificado para o passivo circulante das debêntures (vide próximoparágrafo), de R$150.183 em 31/12/2016 (R$139.225 em 31/12/2015) e prejuízo acumulado deR$249.384 mil (R$173.376 em 31/12/2015). A Administração da Companhia acredita que o fluxode caixa a ser gerado nos próximos exercícios, de acordo com o plano de negócios elaborado, sejasuficiente para cumprir com todos os compromissos até então assumidos.Ainda, e caso necessário,a controladora final, Bolognesi Energia S.A., pode prover recursos para fazer face à compra de óleoe pagamento de serviços de manutenção e operação da usina, via contrato de conta-corrente. Cum-primento de obrigações contratuais de instrumentos financeiros: Em 31/12/2016 e 2015, pelo nãocumprimento de cláusulas restritivas, tais como índices de cobertura de serviço da dívida, conformeprevisto pela escritura da emissão de debêntures simples, não conversíveis em ações, os saldos de-vedorers registrados no passivo não circulante, nos montantes de R$292.807 e R$299.002, respec-tivamente, foram contabilizados em sua totalidade no passivo circulante. Conforme estipulado naescritura das debêntures, todos os recursos originados dos contratos de comercialização de energiano ambiente regulado (CCEARs) são creditados em conta vinculada, em operações controladas pelaprópria credora das debêntures. Para o não atingimento dos índices no exercício de 2015, a Compa-nhia obteve waiver através daAGD realizada em 04/07/2016. Resumo dasAtas -AGD da 1º Emissãode Debêntures: Em 20/04/2016, a Companhia comunicou o cancelamento da Assembleia a ser rea-lizada no dia 04/05/2016 que trataria sobre a declaração ou não de vencimento antecipado daemissão; Em 03/06/2016, foi postergada a reunião, por falta de quórum, que trataria sobre a delibe-ração acerca da declaração ou não do vencimento antecipado da Emissão, em razão do não atingi-mento dos índices financeiros em 31/12/2015. Em 04/07/2016, foi deliberado: (a) vedação à amor-tização de mútuos contratados pela Emissora com partes relacionadas; (b) vedação a distribuição dedividendos; (c) abertura de conta vinculada para a realização de Oferta de Resgate Antecipado; (d)alteração do conceito “Valor Fixo O&M” e destinação de 50% dos recursos remanescentes da contalivre manutenção para a nova conta vinculada até o atingimento de R$5.000 e aplicação a Oferta deResgate Anteciado; (e) atingido o montante mínimo, a realização pela emissora, de oferta de resga-te antecipado; (f) inclusão da Bolognesi Energia como fiador e principal pagador; (g) pagamento deprêmio de 0,1% sobre o saldo devedor das Debêntures para cada debenturista, a ser realizado dia20/07/2016. Em 16/09/2016, foi postergada a reunião, por falta de quórum, que trataria sobre oplano de negócio para o 2º trimestre de 2016, substituição da conta reserva por fiança bancária ealteração da remuneração da Pentágono S.A. Distribuidora de Títulos e Valores Mobiliários. Em28/09/2016, foi deliberado: (a) suspender os itens constantes na convocação de 16/09/2016, peloprazo de 50 dias, sendo retomado somente dia 17/11/2016, exceto pela item (b) que trata sobre aaprovação da alteração da remuneração do agente fiduciário. Em 04/11/2016, foi postergada areunião, por falta de quórum, que trataria sobre a contratação de assessor legal, pelo Debenturistaspara análise e elaboração da reestruturação da Emissão. Em 17/11/2016, foi aprovada a contrataçãodo assessor legal, representado pelo escritório Lesfosse Advogados e foram suspensas as decisõesreferente a ordem do dia na convocação do dia 28/09/2016, prorrogada para dia 19/12/2016. Em14/12/2016, foi postergada a reunião, por falta de quórum, que trataria sobre o preenchimento daConta Reserva do Serviço da Dívida. Em 19/12/2016, foi postergada a reunião, por falta de quórum,que trataria sobre os assuntos elencados na convocação do dia 28/09/2016, postergando as deci-sões para 16/01/2017. Em 27/12/2016, foi autorizada pelos Debenturistas a liberação de R$1.245da Conta Reserva para a conta de livre movimento da Companhia, sendo destinado os recursos paraoperação da Usina. 2. Base de preparação: a. Declaração de conformidade: As demonstraçõesfinanceiras foram preparadas em conformidade com as práticas contábeis adotadas no Brasil (BRGAAP) e apresentadas de forma condizente com as normas expedidas pela CVM. A emissão dasdemonstrações financeiras foi autorizada pela Administração em 31/03/2017. b. Base de mensura-ção:As demonstrações financeiras foram preparadas com base no custo histórico, com exceção dosinstrumentos financeiros não derivativos, designados pelo valor justo por meio de resultado. c. Mo-eda funcional e moeda de apresentação:As demonstrações financeiras estão apresentadas em Real,que é a moeda funcional da Termelétrica Pernambuco III e, também, a moeda de apresentação daCompanhia. Todas as informações financeiras apresentadas em Real foram arredondadas para omilhar mais próximo, exceto quando indicado de outra forma. d. Uso de estimativas e julgamentos:A preparação das demonstrações financeiras de acordo com as normas brasileiras de contabilidadeexige que a Administração faça julgamentos, estimativas e premissas que afetam a aplicação depolíticas contábeis e os valores reportados de ativos, passivos, receitas e despesas. Estimativas epremissas são revistas de uma maneira contínua. Revisões com relação a estimativas contábeis sãoreconhecidas no exercício em que as estimativas são revisadas e em quaisquer exercícios futurosafetados. No futuro, a experiência real pode diferir dessas estimativas e premissas. As estimativas epremissas que possam provocar um ajuste importante nos valores contábeis de ativos e passivosdentro do próximo exercício financeiro estão divulgadas abaixo. Vida útil e valor recuperável dosativos: O imobilizado e o intangível são depreciados e amortizados durante sua vida útil econômica,levando em consideração a taxa de depreciação e amortização limitadas ao prazo das concessões,de acordo com as melhores estimativas da Administração. A cada data de reporte, a Administraçãoanalisa e avalia indicadores de “impairment” dos ativos, com base no seu julgamento, experiência edados de mercado. e. IR e CS diferidos: O IR e a CS diferidos ativos, no equivalente a 30% sobre osprejuízos fiscais estão suportados por fluxo de caixa futuro com expectativa de geração de lucro tri-butável e compesnação. Estas premissas e cálculos são revistos anualmente a cada fechamento. f.Reconhecimento de provisão para contingências:A Companhia utiliza a opinião dos assessores jurí-dicos para constituir provisão ou não sobre passivos contingentes. Os processos são avaliados men-salmente e provisões para perda são reconhecidas quando provável o desembolso de caixas futuro,sendo realizada análise individual dos processos. 3. Principais políticas contábeis: a. Instrumen-tos financeiros: (i) Ativos financeiros não derivativos: Ativos financeiros não derivativos são classifi-cados como empréstimos e recebíveis, bem como caixa e equivalentes de caixa. Empréstimos e rece-bíveis: Empréstimos e recebíveis são ativos financeiros com pagamentos fixos ou calculáveis que nãosão cotados em mercado ativo. Tais ativos são reconhecidos inicialmente pelo valor justo acrescidode quaisquer custos de transação atribuíveis.Após o reconhecimento inicial, os empréstimos e rece-bíveis são medidos pelo custo amortizado através do método dos juros efetivos, decrescidos dequalquer perda por redução ao valor recuperável. Caixa e equivalentes de caixa: Incluem caixa, sal-dos em conta movimento, aplicações financeiras resgatáveis no prazo de até 90 dias das datas dastransações e com risco insignificante de mudança de seu valor de mercado.As aplicações financeirasincluídas nos equivalentes de caixa são classificadas na categoria “ativos financeiros ao valor justopor meio do resultado”. (ii) Passivos financeiros não derivativos:A Companhia reconhece títulos dedívida emitidos inicialmente na data em que são originados. Passivos financeiros são reconhecidosinicialmente na data de negociação na qual a Companhia se torna uma parte das disposições con-tratuais do instrumento. A Companhia baixa um passivo financeiro quando tem suas obrigaçõescontratuais retiradas, canceladas ou vencidas. A Companhia classifica os passivos financeirooss nãoderivativos na categoria de outros passivos financeiros. Tais passivos financeiros são reconheciiddoossinicialmente pelo valor justo acrescido de quaisquer custos de transação atribuíveis.Após o recconhe-

cimento inicial, esses passivos financeiros são medidos pelo custo amortizado através do método dosjuros efetivos. A Companhia tem os seguintes passivos financeiros não derivativos: empréstimos efinanciamentos, debêntures (conforme escritura particular de emissão de debêntures simples), forne-cedores, adiantamento de clientes e partes relacionadas. b. Impairment de ativos não financeiros: Oimobilizado e outros ativos não circulantes são revistos anualmente para se identificar evidências deperdas não recuperáveis, ou ainda, sempre que eventos ou alterações nas circunstâncias indicaremque o valor contábil pode não ser recuperável. Quando este for o caso, o valor recuperável é calcula-do para verificar se há perda. Quando houver perda, ela é reconhecida pelo montante em que ovalor contábil do ativo ultrapassa seu valor recuperável, que é o maior entre o preço líquido de vendae o valor em uso de um ativo. Para fins de avaliação, os ativos são agrupados no menor grupo deativos para o qual existem fluxos de caixa identificáveis separadamente.c. Estoques:Os estoques sãomensurados pelo menor valor entre o custo e o valor realizável líquido. O custo dos estoques é base-ado no princípio do custo médio e inclui gastos incorridos na aquisição de estoques, armazenamen-to e custos de produção, como as compras e o consumo do óleo. d. Imobilizado: Reconhecimento emensuração: Itens do imobilizado são mensurados pelo custo histórico de aquisição ou construção,deduzido de depreciação acumulada e de perdas de redução ao valor recuperável (impairment)acumuladas, quando aplicável. O custo inclui gastos que são diretamente atribuíveis à aquisição deum ativo. O custo de ativos construídos pela própria entidade inclui o custo de materiais e mão deobra direta, quaisquer outros custos para colocar o ativo no local e condição necessários para queesses sejam capazes de operar da forma pretendida pela administração e custos de financiamentossobre ativos qualificáveis. Custos subsequentes: Gastos subsequentes são capitalizados na medidaem que seja provável que benefícios futuros associados com os gastos serão auferidos pela Compa-nhia. Gastos de manutenção e reparos recorrentes são registrados no resultado. e. Fornecedores: Osvalores a pagar aos fornecedores são obrigações decorrentes de bens ou serviços que foram adqui-ridos no curso normal dos negócios, sendo classificados como passivos circulantes se o pagamentofor devido no período de até um ano. Caso contrário, os valores a pagar são apresentados comopassivo não circulante. Eles são normalmente reconhecidos ao valor da fatura correspondente devidoao curto prazo de pagamento. f. IR e CS corrente e diferido: O IR e a CS corrente e diferidos sãocalculados com base nas alíquotas de 15%, acrescidas do adicional de 10% sobre o lucro tributávelexcedente de R$240 anuais para IR e 9% sobre o lucro tributável para CS e consideram a compen-sação de prejuízos fiscais e base negativa de CS, limitada a 30% do lucro real. g. Reconhecimentode receita:A receita de geração é reconhecida, mensalmente pelo faturamento dos contratos firma-dos tanto em ambiente regulado como em ambiente livre, os quais são pactuados através de leilõesde energia e preveem o fornecimento de uma determinada quantidade de energia por um determi-nado período de tempo, geralmente por vários períodos do ano. Os valores a serem faturados men-salmente são pré-estabelecidos nos contratos. 4. Caixa e equivalentes de caixa:

2016 2015Bancos - Conta-corrente 153 6.767Aplicações financeiras 19 6Total 172 6.773As aplicações financeiras da Companhia estão concentradas em Certificados de Depósito Ban-cário - CDB e Fundos de Investimento de renda fixa e são remuneradas a taxas atreladasao CDI - Certificado de Depósito Interfinanceiro e são imediatamente resgatáveis, sem riscosignificativo de mudança de valor, dos quais foram remunerados pela taxa média de 1,097 em2016. 5. Conta reserva: A Companhia comprometeu-se a manter seus recursos depositadosem contas bancárias, cujos respectivos Direitos Creditórios foram concedidos fiduciariamenteao Agente Financeiro - Pentágono S.A. DTVM, na qualidade de representante dos Debenturis-tas e em benefício destes, nos termos do Contrato de Cessão Fiduciária de Direitos Creditórios.A estrutura das contas é da seguinte forma:

2016 2015Conta Centralizadora (a) 5.525 369Conta Provisionamento do Serviços da Dívida (b) 8.704 16.291Conta Reserva do Serviço da Dívida (c) 15.931 10.962Conta Reserva Overhaul (d) 965 3.785Total 31.125 31.407(a) Destinada a pagamentos conforme ordem de prioridade. (b) Destinada ao pagamentodas debêntures, conforme cronograma de amortização. (c) Destinada a reserva do mesmomontante da próxima amortização das debêntures. (d) Destinada ao pagamento dos custosatualizados da próxima Overhaul. 6. Contas a receber: O saldo em 31/12/2016, no montantede R$18.348 (R$28.786 em 31/12/2015), advém, da venda de energia elétrica fixa, variávele mercado aberto e, para estes recebíveis, não foi necessária a constituição de provisão paracrédito de liquidação duvidosa. 7.Tributos a recuperar: 2016 2015IRRF 2.155 1.736CSLL 1.235 1.019PIS/COFINS 2 2Total 3.392 2.757Os valores constantes em tributos a recuperar são oriundos da retenção de IRRF dos resgatesde aplicação financeira e PIS e COFINS sobre importação de óleo combustível, venda de energiae compra de imobilizado. 8. Estoque de insumos: 2016 2015Óleo HFO (óleo combustível pesado) 2.368 8.481Adiantamento à fornecedor de óleo HFO 803 2.815Peças para manutenção - Overhaul 18.220 16.043Adiantamento à fornecedor de peças 2.548 575Estoque em poder de terceiros (i) 15.343 2.260Óleo diesel 3.401 2.346Total 42.683 32.520(i) Estoque sob a guarda de Partes Relacionadas - Óleo.9. Imobilizado: Composição do Saldo

Taxa dedepreciação

(%)

2016 2015

Itens Custo

Depre-ciação

acumuladaaValorr

rreesiidualVValor

ressiidduuaallBenfeitoria em imóvel

de terceiros 4,0% 660 55 55 5577Terrenos e edificações 33,22%% 452.8422 44.467 4088..337755 422.443Máquinas e equipamentos 10,0%% 554 114422 412 443388Equipamentos de innffoorrmmáática 1100,0% 214 109 110055 139Veículos 20,0% 2208 7777 131 107MMóóveis e utenssíílliiooss 100,00%% 113355 31 104 87

44554.013 44.831 409.182 423.271AAdiantamento a fornecedores - - - 12.336

- - 4009.1822 435.66337

MMoovviimmenttação ddoo immobbiillizzaaddo

Saldo em 31/12/2014

Benfeitoria emimóvel de terceiros

Teerrrreennooss eeeddificações

MMááquuinaass eeeeqquuiippammeenntos

Eqquuipaamennttosddee iinnffoormáticcaa VVeeículos

Móóveeis euuteennssílioss Toottaall

59 452.390 405 172 84 97 453.207Adições - 9.950 87 9 40 1 10.087Transferência de adiantamento - (2.000) - - - - (2.000)Baixas - (11.133) - - - - (11.133)Depreciação (2) (14.398) (54) (42) (17) (11) (14.524)Saldo em 31/12/2015 57 434.809 438 139 107 87 435.637Adições - 512 38 9 41 30 630Baixas - (12.367) - - - - (12.367)Depreciação (2) (14.579) (64) (43) (17) (13) (14.718)Saldo em 31/12/2016 55 408.375 412 105 131 104 409.182

A depreciação das benfeitorias em imóveis de terceiros, terrenos e edificações está sendocontabilizada pelo prazo de concessão, uma vez que a vida útil econômica dos bens é maior.A Companhia efetuou um estudo, de acordo com o CPC 01, para assegurar que seus ativosestejam registrados contabilmente por valor que não exceda seus valores de recuperação (testede impairment). As premissas gerais adotadas foram: • Data-base da avaliação: 31/12/2016; •Metodologia: Método da Renda - Fluxo de Caixa Livre para o Acionista Descontado; • Períodode projeção: de 01/01/2017 até o final do período de concessão ou operação (02/09/2044);• Moeda de projeção: os fluxos de caixa foram projetados em Reais (R$) em termos nominais(considerando a inflação); • Taxa de desconto: calculada através da metodologia do CapitalAsset Pricing Model (CAPM), levando em consideração a estrutura de capital médio. O fluxo decaixa foi descontado pelo Custo do Capital Próprio em termos nominais, chegando-se a umataxa de desconto de 15,51% para a Companhia; e • Ajustes: Ativos e Passivos não Operacio-nais não foram considerados nas projeções de fluxo de caixa. Diante dos estudos realizados,a Companhia não identificou fatores que indiquem a evidência na necessidade de ajuste deperdas por impairment, para a data base destas demonstrações financeiras. 10. Impostosdiferidos: Em conformidade com o disposto no CPC 32 - Tributos sobre o lucro, a Companhiaestá apresentando os ativos fiscais diferidos líquidos dos passivos fiscais diferidos. Os valorespara compensação futura são os seguintes:

2016 2015Ativo de impostos diferidos 47.666 47.666Passivo de impostos diferidos (28.043) (18.753)Saldo líquido de impostos diferidos 19.623 28.913a. Impostos diferidos sobre prejuízos fiscais - Ativo: O IR e a CS diferidos, no montante deR$47.666 (R$47.666 em 31/12/2015), são decorrentes de prejuízos fiscais e base negativade CS e sua recuperação está baseada nas perspectivas e projeções de geração de lucrostributáveis futuros, conforme segue: Recuperabilidade:

2016 20152017 - 1.8662018 498 2.6872019 1.460 3.6102020 2.489 4.4702021 3.565 5.0962022 a 2026 39.654 29.937

47.666 47.666O valor contábil do ativo fiscal diferido é revisado periodicamente e as projeções são revisadasanualmente. Caso haja fatores relevantes que venham a modificar as projeções, estas são revi-sadas durante o exercício pela Companhia. b. Impostos diferidos sobre diferenças temporáriasentre depreciação fiscal x contábil: Abaixo, abertura do IR e CS diferido registrado no resultado:

2016 2015IR e CS sobre diferenças temporárias (9.290) (9.347)Saldo líquido de impostos diferidos no resultado (9.290) (9.347)O saldo do resultado, no valor R$9.290 (R$9.347 em 31/12/2015), refere-se à depreciaçãofiscal do ativo imobilizado da Usina, baseada no prazo dos contratos (PPAs) com os clientes,estipulados nos leilões. 2016 2015Base diferença de depreciação 27.322 27.490IRPJ diferido 25% (6.831) (6.873)CSLL diferido 9% (2.459) (2.474)Total (9.290) (9.347)

A movimentação dos impostos diferidos está demonstrada abaixo: 2016Saldo em 31/12/2015 28.913IR e CS diferido registrados no exercício (9.290)Saldo em 31/12/2016 19.62311. Fornecedores: 2016 2015Petrobras Distribuidora S.A. (a) 44.593 37.662Wartsila Finland Oy (b) 10.789 10.814BP North (d) 6.508 -Wartsila Brasil Ltda. 4.197 4.197Wartsila Services Switzerland Ltd. (b) 2.647 2.467Soenergy International Inc. (b) 822 1.278Terminal Químico de Aratu S.A. - TEQUIMAR (c) 1.661 1.121Transporte Rodoviário Nordestino Ltda. 1.493 479Siemens Ltda. 479 479Gemini do Brasil Indústrias e Serviços 296 296Furnas Centrais Elétricas S.A. 187 -Eletrosul Centrais Elétricas S.A. 403 -Cosan Combústiveis e Lubrificantes S.A. 265 -CTEEP - Companhia de Trans de Energia Elétrica Paulista 244 -Outros fornecedores 8.230 5.064Total 82.814 63.857(a) Refere-se ao fornecimento de óleo combustível HFO, os quais possuem saldos em atraso eque estão em processo de renegociação junto ao fornecedor. (b) Refere-se ao fornecimento depeças e equipamentos para manutenção da usina. (c) Refere-se ao armazenamento de óleocombustível HFO. (d) Refere-se ao demurrage a pagar ao fornecedor pela sobrestadia do naviode combustível HFO no Porto de SUAPE. 12. Obrigações tributárias:

2016 2015ICMS 37.211 36.242PIS/COFINS/CSLL sobre faturamento 35.411 22.099ISSQN 54 194IRRF 1.457 388Outros 885 234Total 75.018 59.157Circulante 46.402 59.157Não circulante (i) 28.616 -O saldo de imposto sobre circulação de mercadorias (ICMS) refere-se às importações de ÓleoHFO e de ativo fixo para construção da Usina. Em 2016, a Companhia realizou o parcelamentodo montante em aberto em 60 prestaçõees. Os saldos de PIS e COFINS são oriundos da vendade energia, líquidos dos créditos tomados na compra de bens e insumos.13. Obrigações sociais e trabalhistas: 2016 2015Salários 4 -FGTS 52 19INSS 292 385Provisões trabalhistas 654 150Total 1.002 55414. Empréstimos e financiamentos: a. O saldo de empréstimos e financiamentos em31/12/2016 e 31/12/2015 é composto da seguinte forma:

2016 2015

Financiadores/Credores Valor contratado Saldo devedorSaldo devedor

circulanteSaldo devedornão circulante

Saldodevedor

Saldo devedorcirculante

Saldo devedor nãocirculante

BANRISUL 124 12 12 - 30 18 12BANRISUL 5.420 3.161 903 2.258 4.148 922 3.226ITAÚ BBA 120.427 4.130 4.130 - 72.445 72.445 -ITAÚ BBA 69.521 71.789 71.789 - - - -

79.092 76.834 2.258 76.623 73.385 3.238b. Principais características dos empréstimos e financiamentos:

2016 2015Financiadores/Credores

Valorcontratado Modalidade Taxas

Data decontratação Início Término

Qtde.parcelas

Parcelaspagas

Parcelas avencer

Qtde.parcelas

Parcelaspagas

Parcelas avencer

BANRISUL 124 Leasing 15,39% a.a. 15/08/12 15/08/12 15/08/17 60 40 20 60 40 20BANRISUL 5.420 Finame 2,5% a.a. 22/11/12 15/06/14 15/06/20 72 18 54 72 18 54ITAÚ BBA 120.427 Capital Giro 0,32% a.m. + CDI 30/10/13 27/10/14 01/10/15 1 - 1 1 - 1ITAÚ BBA 69.521 Capital Giro 5,75% a.a. + CDI 28/10/16 28/10/16 26/01/17 1 - 1 - - -

Vencimentos de longo prazo: 2016 20152017 - 9332018 903 9222019 903 9222020 em diante 452 461

2.258 3.238Como garantia da operação com o Itaú BBA, utilizada como capital de giro para a comprade Óleo HFO, são concedidos avais pelos seguintes avalistas: Ronaldo Marcelio Bolognesi,Hidrotérmica S.A., Bolognesi Energia S.A., Bolognesi Infra Estrutura Ltda., Bolognesi Empreen-dimentos Ltda. e Bolognesi Engenharia Ltda. Como garantia da operação com o Banrisul, sãoconcedidos em alienação fiduciária à referida instituição financeira, bens com valor contábilde R$6.022, referente a dois transformadores de força de 10 até 350 KVA. O vencimento dosempréstimos de longo prazo ocorrerá conforme demonstrado acima, ressalvados os eventosde vencimento antecipado, os quais a Companhia cumpriu em sua totalidade. Abaixo demons-tramos os principais: • Falta de cumprimento de obrigações principais e acessórias contraídasjunto ao credor ou em qualquer outro contrato celebrado com qualquer outra Companhiado Grupo Econômico; • Decretar falência, for dissolvida ou sofrer protesto de títulos; • Se a

emitente propuser plano de recuperação extrajudicial; • Declaração de vencimento antecipadode qualquer cédula ou instrumento firmado pela emitente; • Mudança de estado econômico-fi-nanceiro; • Mudança ou alteração de objeto social; • Alteração ou modificação da composiçãodo capital social, sem a prévia anuência; e/ou • Garantias reais ou fidejussórias não foramdevidamente efetivadas ou formalizadas pela emitente, pelos avalistas coobrigados e pelosgarantidores. 15. Partes relacionadas:

2016 2015Ativo nãocirculante

Passivo nãocirculante

Ativo nãocirculante

Passivo nãocirculante

Bolognesi Energia S.A. - 4.548 - -Borborema S.A. - 2.350 - -Hidrotérmica S.A. - - - 462Multiner S.A. - 28.659 - 24.959Total - 35.557 - 25.421A Companhia tem contrato de conta corrente com a Hidrotérmica S.A., cujos prazos são de 10anos a contar da assinatura do contrato em 01/07/2012, sem previsão de cobrança de juros.Os saldos com a Multiner S.A. decorrem de contratos de mútuo para o pagamento de despesas,

com prazo de vencimento indeterminado e sobre os quais incidem juros de 105,0% do CDI. Re-muneração da administração: A Administração da Companhia é exercida pela Diretoria eConselho de Administração.Ambos abriram mão de receber remuneração direta na Companhiapara contribuir com a recuperação operacional e financeira do ativo. 16. Debêntures: O saldodas debêntures em 31/12/2016 e 2015 é composto da seguinte forma:Descrição Encargos 2016 2015Debêntures 9,11% a.a. + IPCA 331.532 337.383Custo de transação (11.188) (11.834)Total 320.344 325.549Circulante 320.344 325.549Não circulante (i) - -(i) Conforme mencionado na Nota Explicativa 1, a Companhia obteve o waiver em 04/07/2016 refe-rente ao exercício de 2015, pelo não cumprimento dos índices econômicos exigidos pela escritura daemissão de debêntures simples, não conversíveis em ações. Desta forma, o saldo devedor registradono passivo não circulante foi reclassificado para o passivo circulante, no montante de R$292.807e R$299.002, respectivamente, pois aguarda a deliberação por parte dos debenturistas quanto aobtenção do waiver referente ao exercício de 2016. Em fevereiro de 2016, a Companhia pagou aosdetentores da 2ª série das debêntures da 1ª emissão o valor de R$17.534, referentes a principal,juros e waiver fee (Prêmio). Em maio de 2016, a Companhia pagou aos detentores da 3ª série dasdebêntures da 1ª emissão o valor de R$18.017, referentes a principal, juros e waiver fee (Prêmio). Emjulho de 2016 a Companhia pagou aos detentores da 1ª, 2ª, 3ª e 4ª das debêntures da 1ª emissãoo valor de R$340, referente a waiver fee (Prêmio). Em agosto de 2016, a Companhia pagou aosdetentores da 4ª série das debêntures da 1ª emissão o valor de R$15.298, referentes a principal ejuros. Em novembro de 2016, a Companhia pagou aos detentores da 1ª série das debêntures da 1ªemissão o valor de R$11.708, referentes a principal e juros.Vencimentos final das debêntures Quantidade R$ Vencimento1ª Série 75.000 75.000 15/11/20252ª Série 75.000 75.000 15/02/20253ª Série 75.000 75.000 15/05/20254ª Série 75.000 75.000 15/08/2025

300.000 300.000Os custos da emissão das debêntures totalizaram R$11.188 (R$11.834 em 31/12/2015), re-presentados, principalmente, por gastos com advogados, auditores, coordenação da oferta epublicidade da distribuição, e foram contabilizados como redução dos valores recebidos. O saldoa pagar, líquido dos custos de transação, é atualizado pelo método dos juros efetivos ao longodos períodos contratuais. A operação está garantida por (i) cessão fiduciária de direitos creditó-rios de titularidade da Companhia; (ii) alienação fiduciária de ações ordinárias representativasda totalidade do capital social da emissora, detidas pelas garantidoras Bolognesi Energia S.A.e Hidrotérmica S.A.; e (iii) alienação fiduciária dos equipamentos da Companhia. O vencimentodas debêntures ocorrerá conforme demonstrado acima, ressalvados os eventos de vencimentoantecipado. Abaixo demonstramos os principais eventos que podem ocasionar o vencimentoantecipado: • Inadimplemento ou não pagamento e declaração de vencimento antecipado daEmissora e/ou Garantidoras de quaisquer obrigações financeiras; • Pedido por parte da Emissorae/ou Garantidoras de quaalquer plano de recuperação judicial; • Ocorrência de alteração societá-ria relacionada à liquidaçãão, dissolução, cisão, fusão, ou • Incorporação da Emissora (incluindoincorporações de ações), sem anuência prévia dos titulares das Debêntures; • Alteração do obje-to social da Emissora; • Redução de capital social da Emissora sem anuência prévia dos titularesdas Debêntures em Circulaação; • Muddança no controle acionário da Emissora sem anuênciaprévia dos titulares das Debêntures em Circulação; • Conceder empréstimos ou financiamentosa terceiros de qualquer montante; • TTommar mútuo, empréstimos ou adiantamentos de sociedadedo seu grupo econômmico (exceto paara aquisição de óleo ee ppaaggaammeennttoo ddee oopperação de manu-tenção); • Protestos dde títulos connttra a EEmmiissora e Garantidora; • Não renovaçãão ddee alvarás elicenças relevanteess ppara o regular exerccíícciioo ddaa aattiiviiddadde; e//ou • NNããoo mmaanutenção de reccuursosmíniimmooss nnaas Contas Reseerrvvaass;; •• NNão observância pela Emissora, em ccada annoo de apuração, ddoÍÍndice de CCoobbeerrttuura do Serviço da Dívvida ((“IICCSSDD”)), iigguuall ou superioor a 1,300 a ser verificadooaannuuaallmente. 17. PPatrimmônniioo llííquido: Capital social: O cappital ssuubbscrito ee integralizado emm31/12/20166 éé ddee R$171.047 (R$171.0477 eemm 3311//1122//220015), sendo comppoosto por 26.163 mmilaaççõõees ordinárias nominaattiivvaass. EEm 27/02/2014 realizou-se um aumento dde capital pela BolloognesiEnerggia SS.AA. no moontante dee R$220.159 representado por 1 (ummaa)) ação. Em 14/0077/2014, aiinnttegralidadde das aações da CComppanhia foi incorporada na Messaa PParticipações S.AA., Compaanhiacontroladaa pela BBolognesii Energia S.A. Esta alteração socieettáária já estava prreevvista na EEscriturade Emisssão dass Debêntuures da Companhia. O acionisttaa BBolognesi Energgiiaa S.A., é poollo passivoem açção judiicial movviida poor terceiros que visa oo reconhecimento jjuudicial do sseeu direito deexerrcer conntrato dee opçãoo de compra de aççõõees correspondenteess a 15% do ccapital social daCoomppaannhhiia ou perrcennttuuaal equivalente do ccaappiittaall ddee ssuuaa ccoonnttrroolladora direta, MMeessaa PPaarrttiicciippaaççõõeessS.AA. OO ddeessffeecchhoo dee ttaall ação poddeerrá reessuullttaarr eemm mmoodificcaaççããoo nnoo qquuaadro dee aacciioonniissttaass ddaa CCoommppa-nnhiaa ou dde ssua coontrooladora ddirettaa.

22016 20015MMilhharesddee açções

PPartticcipaaçção((%))

MMillhares deeaççõõess

Particcipaação((%)

Mesa Participações S.A. 26.163 100,00 266.116633 110000,00Prejuízo básico por ação 2016 2015Prejuízo do exercício (78.276) (101.380)Quantidade média ponderada de ações (em milhares) 26.163 26.163Prejuízo básico em R$ por ação (2,99) (3,87)18. Receita de vendas: 2016 2015Receita bruta de vendas 156.569 405.189Fixa 120.791 110.678Variável 35.778 294.511Deduções da receita bruta (15.953) (41.078)Tributos sobre venda (14.482) (37.400)Pesquisa e desenvolvimento (1.471) (3.678)Receita líquida 140.616 364.111O saldo de pesquisa e desenvolvimento equivale a 1% da receita operacional líquida. Os re-cursos para pesquisa e desenvolvimento, deverão ser aplicados da seguinte forma: 40% para oFundo Nacional de Desenvolvimento Científico e Tecnológico (FNDCT), 40% para projetos de pes-quisa e desenvolvimento (P&D) e 20% para o Ministério de Minas e Energia (MME), a fim decustear os estudos e pesquisas de planejamento da expansão do sistema energético, bem comoos de inventário e de viabilidade necessários ao aproveitamento dos potenciais hidrelétricos. Omontante provisionado a recolher em 31/12/2016 é de R$12.062 (R$10.591 em 31/12/2015).19. Custos dos serviços: 2016 2015Comercialização de energia 24.099 4.411Combustíveis e lubrificantes 21.701 267.272Depreciação e amortização 14.578 14.398Serviços de O&M 67 11.569CUST - Contrato de Uso do Sistema de Transmissão 10.571 10.836Remuneração direta 6.639 1.792Armazenagem 8.096 9.385Fretes 2.292 9.287Materiais e insumos 435 3.415Serviços portuários 6.556 803Overhaul 4.026 -Outros 7.491 7.909Total de custos 106.551 341.077Os gastos com Comercialização de energia referem-se a compra de energia no mercado de curto prazopara atendimento a insuficiência de cobertura de consumo - Lastro.Os gastos com combustíveis e lubri-ficantes referem-se à compra de insumos para o atendimento ao despacho de energia na Usina desde asua entrada em operação. Os gastos com CUST (Contratos de Uso do Sistema deTransmissão) ocorremem função dos serviços de transmissão de energia elétrica e as respectivas condições de acesso, regu-lamentados pelo ONS (Operador Nacional do Sistema Elétrico). O saldo de armazenagem é referente aestocagem do óleo HFO no Porto de Suape e o saldo com serviços de operação e manutenção é refe-rente a manutenção da Usina.Do montante total registrado em serviços portuários, o valor de R$6.508refere-se ao demurrage incidente sobre a sobrestadia do navio de óleo combustível.A comercializaçãode energia refere-se a aquisições de energia no mercado aberto para cumprir o fornecimento mínimoda energia fixa.AAdministração executa este tipo de operação quando o valor de mercado é inferior aocusto de geração. 20. Receitas e Despesas operacionais: a. Gerais e Administrativas:

2016 2015Serviços de consultoria 868 1.364Aluguéis de imóveis 1.103 932Serviços jurídicos 311 610Serviços de vigilância 1.640 503Serviços administrativos 39 315Aluguéis de máquinas e equipamentos 399 272Manutenção e conservação 173 203Depreciação 139 128Impostos e taxas 2.432 125Fretes 9 5Despesas com condução e locomoção 935 459Despesa com pessoal 79 -Outros 824 1.245Total de despesas 8.951 6.161b. Outras receitas (despesas): Do montante total registrado em Outras receitas em 31/12/2016,R$4.815 refere-se a perda no recebimento de créditos provenientes de adiantamentos, de A&GEngenharia e BP North America, os quais foram baixados no exercício por falta de expectativa deliquidação dos saldos. Em 31/12/2015, o valor de R$12.612 refere-se a créditos de PIS e COFINSde determinados bens, insumos, custos e despesas incorridos desde 2013. Esse valor foi apuradoao longo do exercício de 2015 por meio de estudos realizados pela Companhia sobre os registroscontábeis efetuados desde o período indicado até 31/12/2015, no qual apurou-se o respectivovalor de direito da Termelétrica Pernambuco III S.A. 21. Resultado financeiro:

2016 2015Variação cambial ativa 153 3.760Receita sobre aplicação financeira 1.612 1.154Juros recebidos 347 93Descontos obtidos 7 1Variação monetária ativa - 2.624Total de receitas financeiras 2.119 7.632

2016 2015Atualização e juros das debêntures 50.896 62.330Juros de financiamentos 13.761 20.724Variação cambial passiva 1.142 9.441IOF sobre empréstimos e financiamentos 1.762 3.737Juros passivos 15.677 15.528Variação monetária passiva - 3.504Amortização do custo das debêntures 647 609Despesas bancárias 652 407Descontos concedidos - 49Despesas com comissões bancárias 2 -Multas (i) 6.887 13.864Total de despesas financeiras 91.426 130.193(i) Do saldo total de multas em 31/12/2015, o montante de R$10.746 refere-se à aprovação pelaAGD, em 28/07/2015, de forma onerosa e sem quaisquer restrições, a não declaração do venci-mento antecipado das Debêntures da Companhia, em razão do atraso no envio das demonstraçõesfinanceiras intermediárias da Emissora referentes ao período findo em 30/06/2015 (Waiver fee).22. Seguros: Em 31/12/2016, a cobertura de seguros era a seguinte:

Danos materiais 391.100Danos corporais 104Danos morais 2023. Instrumentos financeiros e gerenciamento de risco: A Companhia mantém operaçõescom instrumentos financeiros. A administração desses instrumentos é efetuada por meio de estra-tégias operacionais e controles internos visando assegurar liquidez, rentabilidade e segurança. Apolítica de controle consiste em acompanhamento permanente das condições contratadas versuscondições vigentes no mercado. A Companhia não efetua aplicações de caráter especulativo, emderivativos ou quaisquer outros ativos de risco. Os resultados obtidos com estas operações estãocondizentes com as diretrizes e estratégias definidas pela Administração da Companhia.Valor justoversus valor contábil:A Administração da Companhia revisou os principais instrumentos financeirosativos e passivos em 31/12/2016 e 2015, bem como os critérios para a sua valorização, avaliação,classificação e os riscos a eles relacionados. Os valores justos dos ativos e passivos financeiros, junta-mente com os valores contábeis apresentados no balanço patrimonial, são os seguintes:

2016 2015

Ativo Mensuração ContábilValorjusto Contábil

Valorjusto

Financiamentos e recebíveisCaixa e equivalentes

de caixaValor justo por meiode resultado 172 172 6.773 6.773

Contas a receber Custo amortizado 18.348 18.348 28.786 28.786Depósitos vinculados

- Contas reservaValor justo por meiode resultado 31.125 31.125 31.407 31.407

Passivos financeirosFornecedores Custo amortizado 82.814 82.814 63.857 63.857Partes relacionadas Custo amortizado 35.557 35.557 25.421 25.421Empréstimos e

financiamentos Custo amortizado 76.824 81.349 76.623 79.147Debêntures Custo amortizado 320.344 427.102 325.549 573.360Para todas as operações apresentadas no quadro acima, exceto financiamentos e debêntures, aadministração da Companhia considera que o valor justo equipara-se ao valor contábil, uma vezque para essas operações, o valor contábil reflete o valor de liquidação naquela data. Hierarquiade valor justo: A tabela abaixo apresenta instrumentos financeiros registrados pelo valor justo,utilizando um, método de avaliação. Os diferentes níveis foram definidos como a seguir: • Nível1 - Preços cotados (não ajustados) em mercados ativos para ativos e passivos e idênticos • Nível2 - Inputs, exceto preços cotados, incluídas no Nível 1 que são observáveis para o ativo ou passivo,diretamente (preços) ou indiretamente (derivado de preços) • Nível 3 - Premissas, para o ativoou passivo, que não são baseadas em dados observáveis de mercado (inputs não observáveis).

Contábil Valor JustoAtivo Nível 2016 2015 2016 2015Caixa e equivalentes de caixa Nível 1 172 6.773 172 6.773Depósitos vinculados - Contas reserva Nível 2 31.125 31.407 31.125 31.407PassivoEmpréstimos e financiamentos Nível 2 76.834 76.623 81.349 79.147Debêntures Nível 2 320.344 325.549 427.102 573.360Classificação e mensuração dos instrumentos financeiros: No que tange ao cálculo do valor demercado e classificação, seguem as seguintes considerações: • Caixa e equivalentes de caixa:Os equivalentes de caixa são mantidos com a finalidade de atender a compromissos de caixa decurto prazo e não para investimento ou outros fins.A Companhia considera equivalentes de cai-xa as aplicações financeiras de conversibilidade imediata em um montante conhecido de caixae que estão sujeitas a um risco insignificante de mudança de valor. Por conseguinte, um investi-mento, normalmente, se qualifica como equivalente de caixa quando tem vencimento de curtoprazo, a contar da data da contratação. As aplicações financeiras estão mensuradas ao valorjusto por meio do resultado. • Fornecedores: Estão mensurados pelo custo amortizado, sendoclassificados como passivo financeiro. • Empréstimos e financiamentos: Estão mensurados pelocusto amortizado, sendo classificados como passivo financeiro. • Contratos de mútuo: Estãomensurados pelo custo amortizado, sendo classificados como passivo financeiro. Administra-ção financeira de risco: A Administração da Companhia monitora diariamente os principaisiinnddiiccadores macroeconômicos, e seus impactos nos resultados, visando definir suas estratégiasde gerreenciamento de risco. A companhia apresenta os seguintes riscos: • Risco de liquidez; •Risco dee crédito; • Riscos de mercado. a. Risco de liquidez:A diretriz de gerenciamento de riscode liquiddez implica em manter um nível seguro de disponibilidade de caixa e acessos a recursosimediaattos. A seguir estão as maturidades contratuais dos passivos financeiros, considerando asdemmoonstrações financeiras, e os juros a vencer até o final do contrato.

22016Valor

contábilFluxo

contratadoAté 12meses 2 anos 3 anos

4 - 5anos

Mais de5 anos

Fornecedores 82.814 82.814 82.814 - - - -Empréstimos efinanciamentos 76.834 92.085 89.128 1.093 1.202 661 -Debêntures 320.344 921.182 36.670 39.546 49.569 132.014 633.383b. Risco de crédito: Quanto ao risco de crédito associado às aplicações financeiras, a Companhiasomente realiza operações em instituições avaliadas e/ou aprovadas pela Administração.Ativos 2016 2015Caixa e equivalentes de caixa 172 6.773Depósitos vinculados - Contas reserva 31.125 31.407c. Risco de mercado: Risco de taxa de juros: A Companhia monitora continuamente as taxas dejuros de mercado com objetivo de avaliar a eventual necessidade de contratação de operaçõespara se proteger contra o risco de volatilidade dessas taxas e adota diretriz conservadora decaptação e aplicação de seus recursos financeiros.Ativos 2016 2015Caixa e equivalentes de caixa 172 6.773Depósitos vinculados - Contas reserva 31.125 31.407PassivosFornecedores 82.814 63.857Empréstimos e financiamentos 76.834 76.623Partes relacionadas 35.557 25.421Debêntures 320.344 325.549Análise de sensibilidade de valor justo para instrumentos de taxa variável em 31/12/2016: A Admi-nistração considerou como metodologia mais correta para a estimativa de um “cenário provável” sebasear nas taxas praticadas no mercado, para o período de um ano, do CDI em 31/12/2016. O cenárioI considera uma diminuição/aumento de 25% e o cenário II considera uma diminuição/aumento de50%, da taxa provável apuradas nas respectivas datas de análise. Instrumentos financeiros passivos:Debêntures -50% -25% Provável 25% 50%Exposição líquida IPCA 10.349 15.523 20.698 25.872 31.046Impacto da variação (10.349) (5.174) - 5.174 10.349Empréstimos e financiamentos -50% -25% Provável 25% 50%Exposição líquida CDI 3.965 5.947 7.929 9.911 11.894Impacto da variação (3.965) (1.982) - 1.982 3.965

-50% -25% Provável 25% 50%Exposição líquida TJLP 79 119 158 198 237Impacto da variação (79) (40) - 40 79O cenário provável foi determinado com base nos vencimentos contratuais de cada dívida e aavaliação de mercado foi determinada conforme descrito na definição do valor justo abaixo.Definição de valor justo: Para o cálculo do valor justo, a Administração utilizou a taxa médiade DI e IGP-M divulgada pela CETIP, tanto para o cálculo da taxa de desconto quanto para asprojeções dos fluxos de pagamentos das dívidas. A Administração calculou a taxa de descontoutilizando a DI e o IGP-M do período acrescido do spread dos juros dos títulos. A Administraçãoentende que a melhor estimativa de avaliação do spread de risco de crédito está relaciona-da aos movimentos de mercado com o uso das taxas observadas para reavaliação do risco.Gestão de risco de estrutura de capital: Decorre da escolha entre capital próprio (aportes decapital e retenção de lucros) e capital de terceiros que a Companhia faz para financiar suasoperações. Para mitigar os riscos de liquidez e a otimização do custo médio ponderado docapital, a Companhia monitora permanentemente os níveis de endividamento de acordo comos padrões de mercado. Principais ativos e passivos financeiros: Os principais ativos e passivosfinanceiros utilizados pela Companhia, de que surgem os riscos de instrumentos financeiros,são os seguintes: • Aplicações financeiras; • Clientes; • Conta reserva; • Empréstimos e finan-ciamentos; • Debêntures; e • Fornecedores. 24. Provisão para contingências: a. Causaspossíveis: Em 31/12/2016, a Companhia possuía em andamento processo judicial, cujo mon-tante aproximado é de R$80.635 e cuja materialização, na avaliação dos assessores jurídicos,é de possível perda, para os quais a Administração entende não ser necessária a constituiçãode provisão para eventual perda. A processo administrativo trata sobre a revisão do módulode ressarcimento diante da aplicação de desconto na Receita de Venda do empreendedor nosmeses de janeiro, fevereiro e março de 2014 após a instauração do requerimento Administra-tivo, protocolado em 22/04/2014, o Diretor-Geral da ANEEL proferiu decisão entendendo quea matéria pode comportar risco de dano, sugerindo o exame dos argumentos da Companhia,mas negando a apreciação do pedido de urgência. Tendo em vista a inclusão do processo napauta de julgamento do dia 14/06/2016, apresentou-se novo memorial. O processo foi reti-rado da pauta e, em 11/10/2016, foi reincluído na sessão de julgamento tendo a Diretoria daAneel negado o pedido da Companhia. Em 27/10/2016 a Companhia apresentou novo recurso(Pedido de Reconsideração) à Diretoria da ANEEL. A Diretoria da ANEEL negou provimento aorecurso da Companhia. 25. Eventos subsequentes: Waiver: Em 10/02/2017, a Companhiaobteve waiver para o não pagamento de principal e juros aos Debenturistas detentores da 2ºsérie das debêntures da 1º emissão, cujo vencimento inicial estava previsto para 15/02/2017,sendo prorrogado até 15/05/2017. Os recursos encontram-se destacados na Conta Reservaem decoreccorência do processo de reestruturação financeira da Companhia. Processo admi-nistrativo - DOMP: Em 31/01/2017, através do despacho nº 220, a ANEEL negou o provimentodo pedido de reconsideração, solicitado através do processo 48500.004492/2016-73 em facedo Despacho nº 2.733 de 11/10/2016. Conforme mencionado na nota explicativa nº 24, oprocesso refere-se ao pedido de suspenção das cobranças a título de ressarcimento de in-disponibilidade apuradas em função da geração em montante inferior ao estabelecido peloOperador Nacional do Sistema Elétrica - ONS. A Companhia e seus representantes jurídicosacreditam no êxito do processo, através de medida cautelar, por entender que o valor não édevido em função de: (i) direito ao equilíbrio econômico-financeiro de outorga de geração deenergia termelétrica, equilíbrio esse afetado em virtude de posteriores alterações, pelo PoderConcedente, das condições efetivas de proposta apresentada em leilão de geração; (ii) mudan-ça de metodologia de apuração de indisponibilidade no curso da outorga (apuração horáriaao invés de média de 60 meses); (iii) despacho, pelo Operador Nacional do Sistema Elétrico,excessivamente alto e oneroso para projeto em violação às premissas utilizadas no Cálculo daGarantia Física (quantidade de lotes vendidos); (iv) impossibilidade de retroação de regra oude nova interpretação administrativa: (v) ofensa aos princípios da segurança jurídica e da con-fiança; (vi) a apuração da indisponibilidade da usina em base horária, sem compensação parareequilíbrio econômico-financeiro, violando os artigos 37, inciso XXI, da Constituição Federal,3º e 65, inciso II, alínea “d” da Lei 8.666/93; e (vii) a alteração extroversa das condições daproposta apresentada no Leilão violando ainda, o art. 2º, §Único, inciso XIII, da Lei 9.784/99 ea segurança jurídica, subprincípio do Estado de Direito (art. 1º, CF/88). Liberação do Pagamentono dia 15/02/2017 da Debênture: Na AGD de 10/02/2017, os debenturistas decidiram por nãovencer antecipadamente a Emissão nos termos da cláusula 6.25.1 item III caso não ocorra opagamento no dia 15/02/2017, da parcela de 8,0000% (oito por cento) do Valor NominalUnitário Atualizado a Ser Amortizado, referente à Amortização das Debêntures da 2ª Série, novalor unitário de R$101,98, conforme cláusula 6.14.1.1 da Escritura de Emissão, bem como dopagamento anual da Remuneração das Debêntures da 2ª Série, no valor unitário de R$105,24(“Pagamentos Devidos”), conforme cláusula 6.15.2.2, por um período certo e determinadocontados da presente data e encerrando-se em 15/05/2017. Caso findo este prazo sem a ocor-rência dos Pagamentos Devidos, a presente deliberação perderá efeito de forma que aplicar-se-á o disposto na cláusula 6.20 da Escritura de Emissão referente aos Encargos Moratórios,retroagindo à data de 15/02/2017.

Ronaldo Marcelio Bolognesi Alexandre Santos de Moura Leite Edésio Alves Nunes Filho Rodrigo Mariti Fraga Bruna Oliveira Ribeiro Sandileuza BorgesDiretor-Presidente Diretor de Relações com Investidores Diretor Superintendente de Finanças Corporativas e Relações com Investidores Analista de Finanças Corporativas e Relações com Investidores Contadora - CRC-RS 090.331-O

Relatório do Auditor Independente sobre as Demonstrações Contábeis

Aos acionistas da Termelétrica Pernambuco III S.A. - Opinião: Examinamos as demonstrações contábeis da Termelétrica Pernambuco III S.A. (Companhia), que compreendem o balanço patri-monial em 31/12/2016 e as respectivas demonstrações do resultado, do resultado abrangente, das mutações do patrimônio líquido e dos fluxos de caixa para o exercício findo nessa data, bem comoas correspondentes notas explicativas, compreendendo as políticas contábeis significativas e outras informações elucidativas. Em nossa opinião, as demonstrações contábeis acima referidas apresen-tam adequadamente, em todos os aspectos relevantes, a posição patrimonial e financeira da Termelétrica Pernambuco III S.A. em 31/12/2016, o desempenho de suas operações e os seus respectivosfluxos de caixa para o exercício findo nessa data, de acordo com as práticas contábeis adotadas no Brasil e com as normas internacionais de relatório financeiro (IFRS) emitidas pelo InternationalAccounting Standards Board (IASB). Base para opinião: Nossa auditoria foi conduzida de acordo com as normas brasileiras e internacionais de auditoria. Nossas responsabilidades, em conformi-dade com tais normas, estão descritas na seção a seguir intitulada “Responsabilidades do auditor pela auditoria das demonstrações contábeis”. Somos independentes em relação à Companhia, deacordo com os princípios éticos relevantes previstos no Código de Ética Profissional do Contador e nas normas profissionais emitidas pelo Conselho Federal de Contabilidade, e cumprimos com asdemais responsabilidades éticas de acordo com essas normas. Acreditamos que a evidência de auditoria obtida é suficiente e apropriada para fundamentar nossa opinião. Incerteza relevanterelacionada com a continuidade operacional: Chamamos a atenção para a nota explicativa 1 às demonstrações contábeis, que indica que a Companhia tem incorrido em prejuízos recorrentesem suas operações, tendo acumulado em 31/12/2016 um montante total de prejuízo de R$249.384 mil, e nessa data, o passivo circulante da Companhia excedeu o ativo circulante em R$440.722mil, bem como divulga certas ações que estão sendo implementadas pela Companhia para a reversão desse cenário. A continuidade operacional da Companhia depende da capacidade de a Admi-nistração executar os planos de negócio aprovados pelo Conselho de Administração. Esses eventos e condições, juntamente com fato de a Companhia não ter cumprido com determinadas cláusulasrestritivas (“covenants”) constantes em contratos com instituições financeiras, conforme descrito na nota explicativa 16, indicam a existência de incerteza relevante que pode levantar dúvida signifi-cativa quanto à capacidade de continuidade operacional da Companhia. Nossa opinião não está ressalvada em relação a esse assunto. Principais assuntos de auditoria: Principais assuntos deauditoria são aqueles que, em nosso julgamento profissional, foram os mais significativos em nossa auditoria do exercício corrente. Esses assuntos foram tratados no contexto de nossa auditoria dasdemonstrações contábeis como um todo e na formação de nossa opinião sobre essas demonstrações contábeis e, portanto, não expressamos uma opinião separada sobre esses assuntos. Além doassunto descrito na seção “Incerteza relevante relacionada com a continuidade operacional”, determinamos que os assuntos descritos abaixo são os principais assuntos de auditoria a serem comu-nicados em nosso relatório. Realização do IR e da CS diferidos ativos: Conforme descrito na explicativa 10, a Companhia possui no ativo não circulante, tributos diferidos, provenientes deprejuízos fiscais, bases negativas de contribuição social e de diferenças temporárias dedutíveis, cujo reconhecimento e recuperabilidade estão fundamentados em estudo elaborado pela administraçãosobre a geração de lucros tributáveis futuros. A estimativa de geração de lucros tributáveis futuros requer julgamento e interpretação de leis tributárias, bem como a projeção de lucros futuros. Arecuperabilidade dos ativos reconhecidos pode variar significativamente se forem aplicadas diferentes premissas na projeção dos lucros tributáveis futuros e na capacidade de utilização de prejuízosfiscais, o que pode impactar no valor reconhecido nas demonstrações contábeis e na alíquota efetiva do período. Devido ao grau de julgamento utilizado nas projeções de lucros tributáveis futuros,suas estimativas e premissas, e do impacto que eventuais alterações nessas premissas e estimativas poderiam trazer nas demonstrações contábeis, consideramos esse assunto significativo para anossa auditoria. Como nossa auditoria conduziu esse assunto: • Com o auxílio de nossos especialistas em finanças corporativas, avaliamos as principais premissas utilizadas pela Companhianas projeções dos lucros tributáveis futuros, tais como crescimento das vendas, diminuição dos custos e despesas, bem como comparamos certos dados, quando disponíveis, com outras fontes exter-nas e avaliamos a consistência dessas premissas com os planos de negócio aprovados pela Adminsitração. • Adicionalmente, com o auxílio de nossos especialistas tributários, consideramos a ade-quação da aplicação das leis tributárias e das deduções fiscais na determinação da base de prejuízos fiscais e diferenças temporárias. • Analisamos à data das demonstrações contábeis, as evidênciasque indicam a probabilidade de recuperação dos ativos fiscais diferidos, bem como aquelas que fundamentam os prazos estimados pela Companhia para sua utilização. • Avaliamos ainda se asprojeções da Companhia indicavam, para a parcela dos prejuízos fiscais não utilizados e as diferenças temporárias dedutíveis reconhecidos como ativos fiscais diferidos, a existência de lucros tribu-táveis futuros, suficientes para permitir sua realização, bem como avaliamos a adequação das divulgações incluídas nas notas explicativas da Companhia. • Efetuamos a análise das informaçõessobre os tributos diferidos nas notas explicativas às demonstrações contábeis. Redução ao valor recuperável (impairment) do ativo imobilizado: Conforme descrito na nota explicativa 9, aCompanhia possui ativo imobilizado e tem apresentado prejuízos recorrentes e dificuldade de geração de caixa. Considerando esses eventos e condições, a Companhia avaliou a existência de indi-cativos de que seus ativos poderiam estar registrados contabilmente por valor acima dos seus valores de recuperação. Um ativo pode estar desvalorizado quando seu valor contábil exceder o seuvalor recuperável que é determinado entre o maior montante entre o seu valor justo líquido de despesa de venda e o seu valor em uso. A determinação do valor em uso ou do seu valor justo líquidode despesa de venda requer o uso de premissas e julgamentos significativos pela Administração que estão sujeitos a um alto grau de incerteza na estimativa dos valores. Por essa razão, consideramosesse assunto significativo na nossa auditoria. Como nossa auditoria conduziu esse assunto: • Análise das premissas-chave utilizadas no modelo de fluxo de caixa descontado para teste deimpairment do ativo imobilizado através de análise do plano de negócio, orçamento, estudos técnicos e nosso entendimento da utilização futura dos ativos da Companhia. • Avaliamos a razoabili-dade da estimativa dos valores em uso preparada pela Companhia, da determinação das Unidades Geradoras de Caixa (UGC) e da metodologia utilizada para o teste de redução ao valor recuperá-vel. • Utilizamos nossos especialistas em finanças corporativas na análise das premissas e metodologias utilizadas pela Companhia, em especial aquelas relativas ao crescimento previsto da receita,custos, variação no capital de giro e da taxa de desconto utilizada no fluxo de caixa descontado e, quando apropriado, do valor justo utilizado na determinação do valor recuperável. • Análise desensibilidade das principais premissas da projeção, incluindo receitas, custos, variação do capital de giro e da taxa de descontos. • Efetuamos a análise das informações divulgadas em notas explica-tivas às demonstrações contábeis.Provisão para contingências: Conforme nota explicativa 24, a Companhia possui um processo administrativo movido pela Agência Nacional de Energia Elétrica- ANEEL relacionado a ressarcimentos indenizatórios, cuja avaliação de perda é avaliada pelos assessores jurídicos da Companhia anualmente. Essa avaliação, requer o uso de julgamentos significa-tivos pela Companhia e pelos seus assessores jurídicos e a utilização de premissas significativas e um alto grau de incerteza sobre o desfecho desse assunto no futuro. Eventual alteração da teseprocessual, da estimativa e dos julgamentos efetuados pela Companhia e seus assessores jurídicos, poderá afetar as demonstrações contábeis de forma relevante. Devido à relevância, complexidadee julgamento envolvidos na avaliação, mensuração, definição do momento para o reconhecimento e divulgações relacionadas às Provisões e Passivos Contingentes, que podem impactar o valor re-conhecido e divulggado nas demonstraçções contábeis, consideramos esse assunto siggnificativo ppara a nossa auditoria. Como nossa auditoria conduziu esse assunto: • Avaliaçção das ppolíticas

contábeis aplicadas pela Companhia para a classificação de perdas, incluindo a avaliação do julgamento sobre a mensuração dos montantes a serem registrados como provisão. • Efetuamos aconfirmação junto aos assessores jurídicos da Companhia contendo a descrição do processo, o valor da causa e valor atualizado até a data base, e avaliação da probabilidade de perda. • Analisamosas premissas e os julgamentos utilizados pelos assessores jurídicos da Companhia, assim como dos critérios contábeis adotados pela Companhia relativos a este processo. • Efetuamos a análise dasinformações divulgadas em notas explicativas às demonstrações contábeis. Outros Assuntos: Demonstrações do valor adicionado: As demonstrações do valor adicionado (DVA) referentes aoexercício findo em 31/12/2016, elaboradas sob a responsabilidade da administração da Companhia, e apresentadas como informação suplementar para fins de IFRS, foram submetidas a procedi-mentos de auditoria executados em conjunto com a auditoria das demonstrações contábeis da Companhia. Para a formação de nossa opinião, avaliamos se essas demonstrações estão reconciliadascom as demonstrações contábeis e registros contábeis, conforme aplicável, e se a sua forma e conteúdo estão de acordo com os critérios definidos no Pronunciamento Técnico CPC 09 - Demonstra-ção do Valor Adicionado. Em nossa opinião, essas demonstrações do valor adicionado foram adequadamente preparadas, em todos os aspectos relevantes, segundo os critérios definidos nesse Pro-nunciamento Técnico e são consistentes em relação às demonstrações contábeis tomadas em conjunto. Outras informações que acompanham as demonstrações contábeis e o relatóriodo auditor: A administração da Companhia é responsável por outras informações que compreendem o Relatório da Administração. Nossa opinião sobre as demonstrações contábeis não abrangeo Relatório da Administração e não expressamos qualquer forma de conclusão de auditoria sobre esse relatório. Em conexão com a auditoria das demonstrações contábeis, nossa responsabilidadeé a de ler o Relatório da Administração e, ao fazê-lo, considerar se esse relatório está, de forma relevante, inconsistente com as demonstrações contábeis ou com nosso conhecimento obtido na au-ditoria ou, de outra forma, aparenta estar distorcido de forma relevante. Se, com base no trabalho realizado, concluirmos que há distorção relevante no Relatório da Administração, somos requeridosa comunicar esse fato. Não temos nada a relatar a este respeito. Responsabilidades da administração e da governança pelas demonstrações contábeis: A administração é responsávelpela elaboração e adequada apresentação das demonstrações contábeis de acordo com as práticas contábeis adotadas no Brasil e com as normas internacionais de relatório financeira (IFRS), emi-tidas pelo International Accounting Standards Board (IASB) e pelos controles internos que ela determinou como necessários para permitir a elaboração de demonstrações contábeis livres de distorçãorelevante, independentemente se causada por fraude ou erro. Na elaboração das demonstrações contábeis, a administração é responsável pela avaliação da capacidade de a Companhia continuaroperando, divulgando, quando aplicável, os assuntos relacionados com a sua continuidade operacional e o uso dessa base contábil na elaboração das demonstrações contábeis, a não ser que aadministração pretenda liquidar a Companhia e suas controladas ou cessar suas operações, ou não tenha nenhuma alternativa realista para evitar o encerramento das operações. Os responsáveispela governança da Companhia são aqueles com responsabilidade pela supervisão do processo de elaboração das demonstrações contábeis. Responsabilidades do auditor pela auditoria dasdemonstrações contábeis: Nossos objetivos são obter segurança razoável de que as demonstrações contábeis estão livres de distorção relevante, independentemente se causada por fraude ouerro, e emitir relatório de auditoria contendo nossa opinião. Segurança razoável é um alto nível de segurança, mas não uma garantia de que a auditoria realizada de acordo com as normas brasileirase internacionais de auditoria sempre detectam as eventuais distorções relevantes existentes. As distorções podem ser decorrentes de fraude ou erro e são consideradas relevantes quando, individu-almente ou em conjunto, possam influenciar, dentro de uma perspectiva razoável, as decisões econômicas dos usuários tomadas com base nas referidas demonstrações contábeis. Como parte daauditoria realizada de acordo com as normas brasileiras e internacionais de auditoria, exercemos julgamento profissional e mantemos ceticismo profissional ao longo da auditoria. Além disso: •Identificamos e avaliamos os riscos de distorção relevante nas demonstrações contábeis, independentemente se causada por fraude ou erro, planejamos e executamos procedimentos de auditoriaem resposta a tais riscos, bem como obtemos evidência de auditoria apropriada e suficiente para fundamentar nossa opinião. O risco de não detecção de distorção relevante resultante de fraude émaior do que o proveniente de erro, já que a fraude pode envolver o ato de burlar os controles internos, conluio, falsificação, omissão ou representações falsas intencionais. • Obtemos entendimen-to dos controles internos relevantes para a auditoria para planejarmos procedimentos de auditoria apropriados às circunstâncias, mas, não, com o objetivo de expressarmos opinião sobre a eficáciados controles internos da Companhia. • Avaliamos a adequação das políticas contábeis utilizadas e a razoabilidade das estimativas contábeis e respectivas divulgações feitas pela administração. •Concluímos sobre a adequação do uso, pela administração, da base contábil de continuidade operacional e, com base nas evidências de auditoria obtidas, se existe incerteza relevante em relação aeventos ou condições que possam levantar dúvida significativa em relação à capacidade de continuidade operacional da Companhia. Se concluirmos que existe incerteza relevante, devemos chamaratenção em nosso relatório de auditoria para as respectivas divulgações nas demonstrações contábeis ou incluir modificação em nossa opinião, se as divulgações forem inadequadas. Nossas conclu-sões estão fundamentadas nas evidências de auditoria obtidas até a data de nosso relatório. Todavia, eventos ou condições futuras podem levar a Companhia não mais se manter em continuidadeoperacional. • Avaliamos a apresentação geral, a estrutura e o conteúdo das demonstrações contábeis, inclusive as divulgações e se as demonstrações contábeis representam as correspondentestransações e os eventos de maneira compatível com o objetivo de apresentação adequada. Comunicamo-nos com os responsáveis pela governança a respeito, entre outros aspectos, do alcanceplanejado, da época da auditoria e das constatações significativas de auditoria, inclusive as eventuais deficiências significativas nos controles internos que identificamos durante nossos trabalhos.Fornecemos também aos responsáveis pela governança declaração de que cumprimos com as exigências éticas relevantes, incluindo os requisitos aplicáveis de independência, e comunicamos todosos eventuais relacionamentos ou assuntos que poderiam afetar, consideravelmente, nossa independência, incluindo, quando aplicável, as respectivas salvaguardas. Dos assuntos que foram objeto decomunicação com os responsáveis pela governança, determinamos aqueles que foram considerados como mais significativos na auditoria das demonstrações contábeis do exercício corrente e que,dessa maneira, constituem os principais assuntos de auditoria. Descrevemos esses assuntos em nosso relatório de auditoria, a menos que lei ou regulamento tenha proibido divulgação pública doassunto, ou quando, em circunstâncias extremamente raras, determinarmos que o assunto não deve ser comunicado em nosso relatório porque as consequências adversas de tal comunicação podem,dentro de uma perspectiva razoável, superar os benefícios da comunicação para o interesse público.

Porto Alegre, 31 de março de 2017

KPMG Auditores Independentes Cristiano Jardim SeguecioCRC SP-014428/F-7 Contador CRC SP-244525/O-9 T-RS

DEMONSTRAÇÕESFINANCEIRAS 2016

TERMELÉTRICA PERNAMBUCO III S.A.CNPJ 10.502.676/0001-37