Download - Setor Elétrico Brasileiro: Cenário atual e perspectivas · do Sistema de Distribuição) cheia

Clique para adicionar um título

Setor Elétrico Brasileiro:

Cenário atual e perspectivas

Clique para adicionar um títuloAgenda

O Atual Modelo de Comercialização

A MP 579 e a Lei 12.783

O Risco de suprimento

As medidas regulatórias anunciadas em 2014

Considerações finais

Clique para adicionar um título

O Atual Modelo de

Comercialização

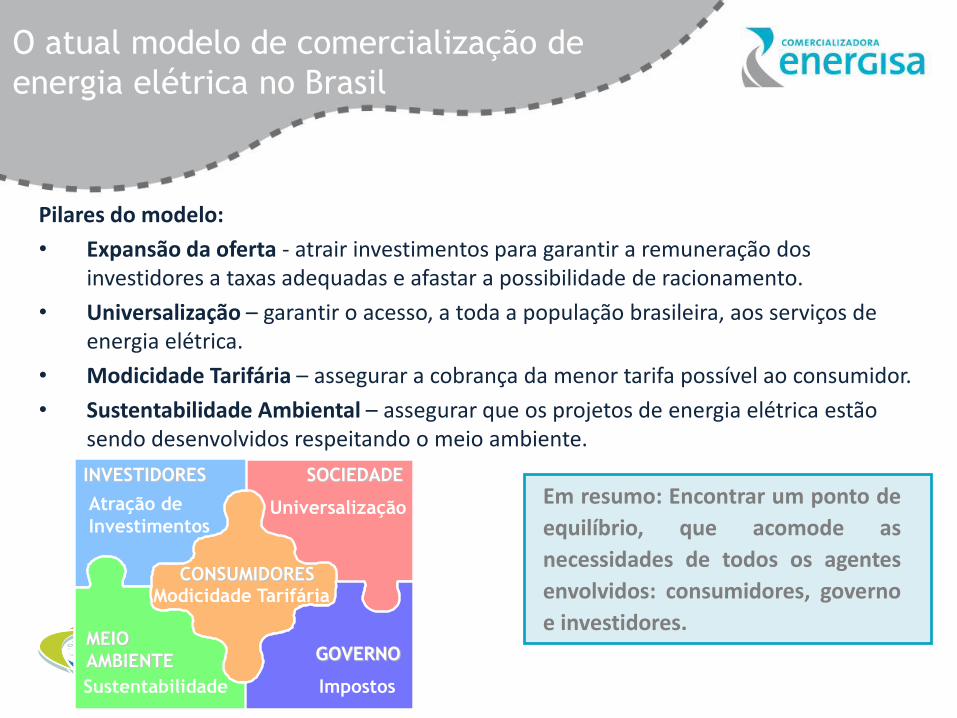

Clique para adicionar um títuloO atual modelo de comercialização de

energia elétrica no Brasil

Pilares do modelo:

• Expansão da oferta - atrair investimentos para garantir a remuneração dos investidores a taxas adequadas e afastar a possibilidade de racionamento.

• Universalização – garantir o acesso, a toda a população brasileira, aos serviços de energia elétrica.

• Modicidade Tarifária – assegurar a cobrança da menor tarifa possível ao consumidor.

• Sustentabilidade Ambiental – assegurar que os projetos de energia elétrica estão sendo desenvolvidos respeitando o meio ambiente.

Em resumo: Encontrar um ponto de

equilíbrio, que acomode as

necessidades de todos os agentes

envolvidos: consumidores, governo

e investidores.

SOCIEDADE

Universalização

CONSUMIDORESModicidade Tarifária

GOVERNO

Impostos

INVESTIDORES

Atração de

Investimentos

Sustentabilidade

MEIO

AMBIENTE

Clique para adicionar um títuloDois ambientes de contratação de

energia: ACR e ACL

Ambiente de Contratação Livre (ACL)Ambiente de Contratação Regulada (ACR)

Gerador

Existente

ANEEL / CCEE

Novo Gerador Geradores Geradores

Comercializadora

Distribuidora Distribuidora

Clientes Livres e EspeciaisClientes Cativos

Tarifas

Leilões de Energia

Existente

Mercado

Livre

Leilões de Energia

Nova

MCSD

Leilões de Ajuste

Leilões

de A

just

e

CCEARs CCEARs

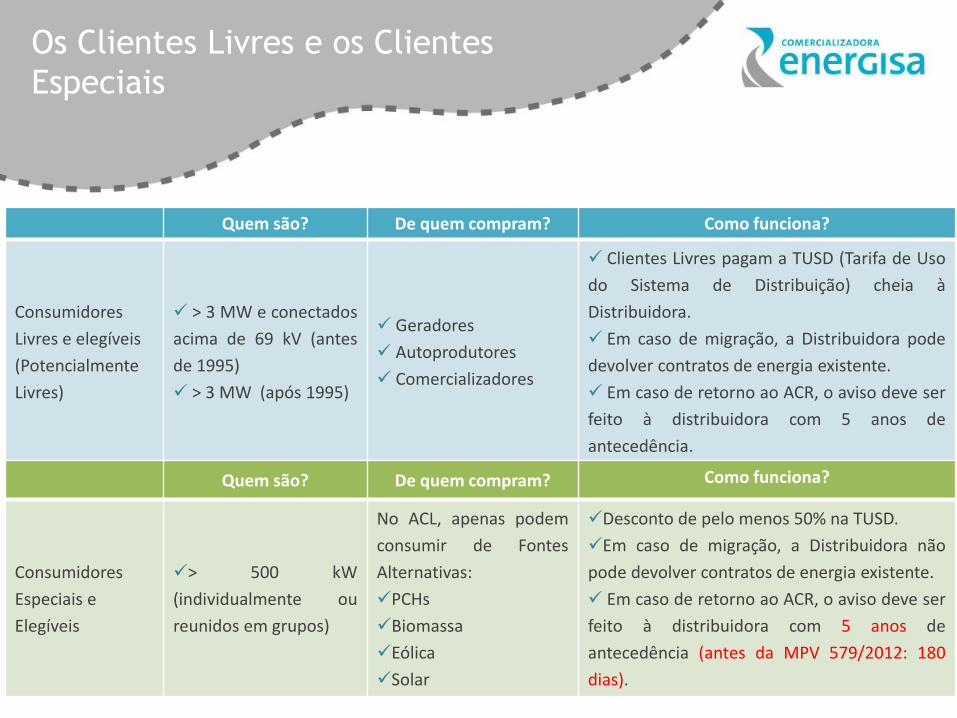

Clique para adicionar um títuloOs Clientes Livres e os Clientes

Especiais

Quem são? De quem compram? Como funciona?

Consumidores

Livres e elegíveis

(Potencialmente

Livres)

> 3 MW e conectados

acima de 69 kV (antes

de 1995)

> 3 MW (após 1995)

Geradores

Autoprodutores

Comercializadores

Clientes Livres pagam a TUSD (Tarifa de Uso

do Sistema de Distribuição) cheia à

Distribuidora.

Em caso de migração, a Distribuidora pode

devolver contratos de energia existente.

Em caso de retorno ao ACR, o aviso deve ser

feito à distribuidora com 5 anos de

antecedência.

Quem são? De quem compram? Como funciona?

Consumidores

Especiais e

Elegíveis

> 500 kW

(individualmente ou

reunidos em grupos)

No ACL, apenas podem

consumir de Fontes

Alternativas:

PCHs

Biomassa

Eólica

Solar

Desconto de pelo menos 50% na TUSD.

Em caso de migração, a Distribuidora não

pode devolver contratos de energia existente.

Em caso de retorno ao ACR, o aviso deve ser

feito à distribuidora com 5 anos de

antecedência (antes da MPV 579/2012: 180

dias).

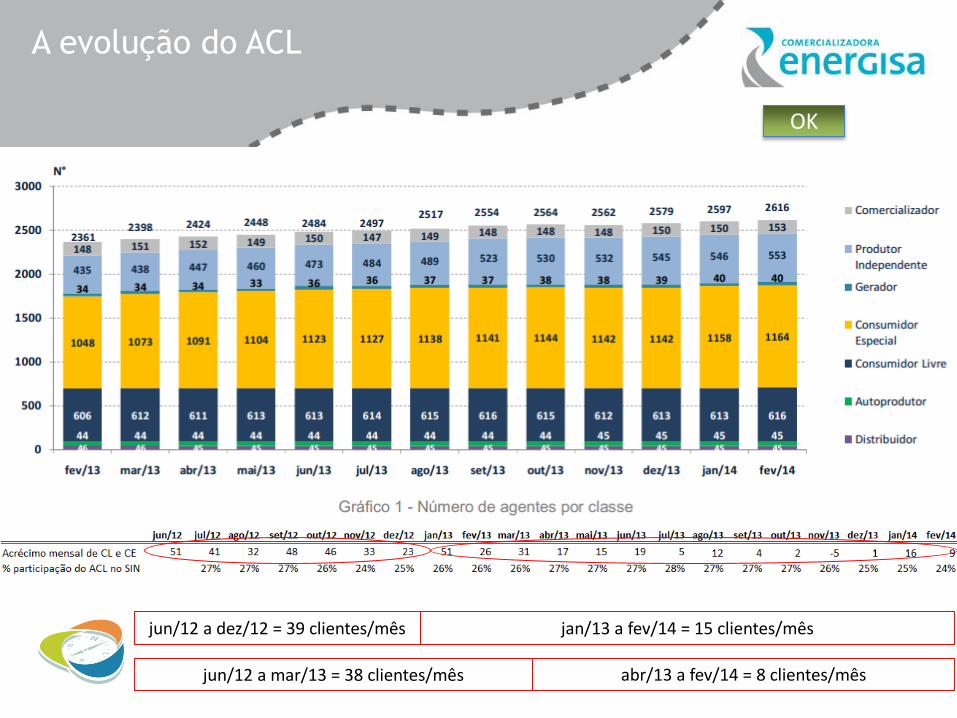

Clique para adicionar um títuloA evolução do ACL

jun/12 a dez/12 = 39 clientes/mês

jun/12 a mar/13 = 38 clientes/mês

Fonte: CCEE

jan/13 a fev/14 = 15 clientes/mês

abr/13 a fev/14 = 8 clientes/mês

OK

Clique para adicionar um títuloO Ambiente de Contratação

Regulado (ACR)

• Cobertura Contratual das Distribuidoras

• Alternativas de Contratação de Energia pelas Distribuidoras

Energia Contratada / Energia ConsumidaLimites

100%

103%

para não serem penalizadas pela ANEEL

para garantirem o pleno repasse para as tarifas

2% da Carga

• Leilão A-3•Leilão A-5• Leilão A-1

•MCSD 4%

Contratação da Expansão - Energia Nova

Sem limites

1% da Carga (até 09)

Reposição (após 09)

Contratação de Ajuste - Energia Existente

•Leilão de Usinas

de Caráter

Estratégico e de

Interesse Público

•Leilão de Ajuste

1% da Carga

• Leilão de Fontes Incentivadas

Sem limites

•MCSD mensal

105% Após a Lei 12.783

Clique para adicionar um título

A MP 579 e a Lei

12.873

Clique para adicionar um títuloMP 579 / Lei 12.783

• A MP 579, convertida na Lei 12.783, visou estabelecer as condições e critérios para a renovação de concessões de geração, transmissão e distribuição, que venciam a partir de 2015.

• Para as concessões de Geração, a MP 579 estabeleceu:– Antecipação da renovação para janeiro de 2013.

– Tarifa de venda de energia média R$ 32,90/MWh, visando cobrir basicamente o O&M das usinas.

– Alocação da energia na forma de cotas de garantia física e de potência às distribuidoras do SIN.

– Distribuidoras do SIN assumem riscos hidrológicos (exposição no MCP – Mercado de Curto Prazo) das geradoras cotistas, considerando o Mecanismo de Realocação de Energia – MRE, com direito de repasse destes riscos à tarifa do consumidor final.

– Cessão compulsória de CCEARs (Energia Existente e Energia Nova), para manter o nível de cobertura contratual das distribuidora anterior à alocação das cotas.

– Lastro contratual das cotas corresponde a 95% da garantia física das usinas cotistas.

Clique para adicionar um títuloMP 579 / Lei 12.783

• A MP 579, convertida na Lei 12.783, promoveu a redução nas tarifas de energia elétrica, por meio de dois componentes:

– Redução ou eliminação de Encargos - CCC (Conta de Consumo de Combustíveis), RGR (Reserva Global de Reversão) e CDE (Conta de Desenvolvimento Energético).

– Redução no preço da energia - a alocação de cotas provenientes das usinas amortizadas, em função da renovação das concessões de geração.

• Os Consumidores Especiais tiveram o prazo de retorno do ACL para o ACR equiparado ao dos Consumidores Livres, elevando-se de 6 meses para 5 anos.

• Redução do desconto na TUSD pela redução da componente TUST.

Clique para adicionar um títuloAdesão às regras da renovação

• Após o anúncio da MP 579, algumas geradoras não aderiram à renovação antecipada das concessões de geração (ex: CESP, CEMIG e COPEL).

• Com isto, as distribuidoras tiveram uma redução de cerca de 5.000 MW médios em relação à situação de total adesão.

• Por outro lado, em 2012, começou o decaimento de contratos oriundos do Megaleilão de 2004 (cerca de 3.500 MWm em 2012). Este montante deveria ter sido coberto pelo leilão A-1, em 2012, o que, entretanto, não ocorreu.

• Esta situação , agravada pelo cancelamento ou postergação de contratos (ex: Bertin), levou as distribuidoras à subcontratação de cerca de 2.000 MW médios.

• Para manter o desconto tarifário prometido, o governo decidiu alocar recursos da CDE (Decreto 7.891).

Clique para adicionar um títuloEnquanto isso, o período úmido

de 2012...

• ... foi muito abaixo do esperado (entre nov/2012 e mar/2013).

• As distribuidoras, subcontratadas porque a distribuição de cotas foi insuficiente para compensar a redução de CCEARs de energia existente e devido ao cancelamento de contratos (ex: Bertin), sofreram:

– Exposição involuntária a elevados PLDs;

– Exposição ao risco hidrológico (GSF) das cotas;

– Efeito caixa agravado pelo pagamento de ESS (Encargo de Serviços de Sistemas) pelo despacho das térmicas fora da ordem de mérito e do Custo Variável dos contratos com geradores térmicos.

• O Tesouro Nacional decidiu aliviar estes efeitos, utilizando os recursos da CDE (novamente!) para o seu pagamento antecipado, com posterior repasse às tarifas dos consumidores finais, em até 5 anos (Decreto 7.945).

• Consumidores Livres/Especiais que solicitaram retorno imediato ao ACR tendem a não ser aceitos.

Clique para adicionar um título

Risco de

Suprimento

Clique para adicionar um títuloO PLD – Preço de Liquidação

das Diferenças

• O PLD é utilizado para valorar a compra e a venda no Mercado de Curto Prazo.

• É calculado por meio de um modelo matemático (Newave), desenvolvido pelo CEPEL - Centro de Pesquisas da Eletrobrás e utilizado pelo ONS e pela CCEE, e que objetiva encontrar a solução ótima de equilíbrio entre o benefício presente do uso da água e o benefício futuro de seu armazenamento.

• O Custo Marginal de Operação por patamar de carga e por submercado depende: Da energia armazenada nos reservatórios

Das condições hidrológicas

Da demanda de energia

Dos preços dos combustíveis

Da entrada de novos projetos

Da disponibilidade de equipamentos de geração e transmissão

• O PLD é um valor determinado semanalmente para cada patamar de carga com base no Custo Marginal de Operação, limitado por um preço máximo e mínimo.

• A grande dependência do modelo às condições hidrológicas provoca grande volatilidade, ampliada pela alteração na metodologia de cálculo do PLD, usando a estatística CVAR (pela CNPE 3, de março de 2013).

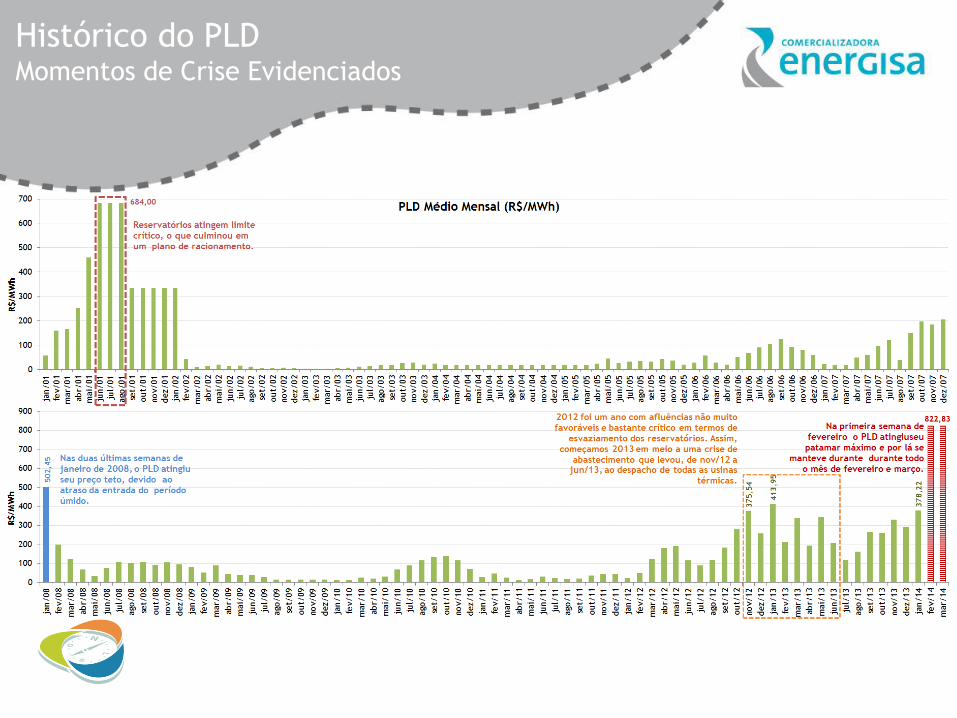

Clique para adicionar um títuloHistórico do PLDMomentos de Crise Evidenciados

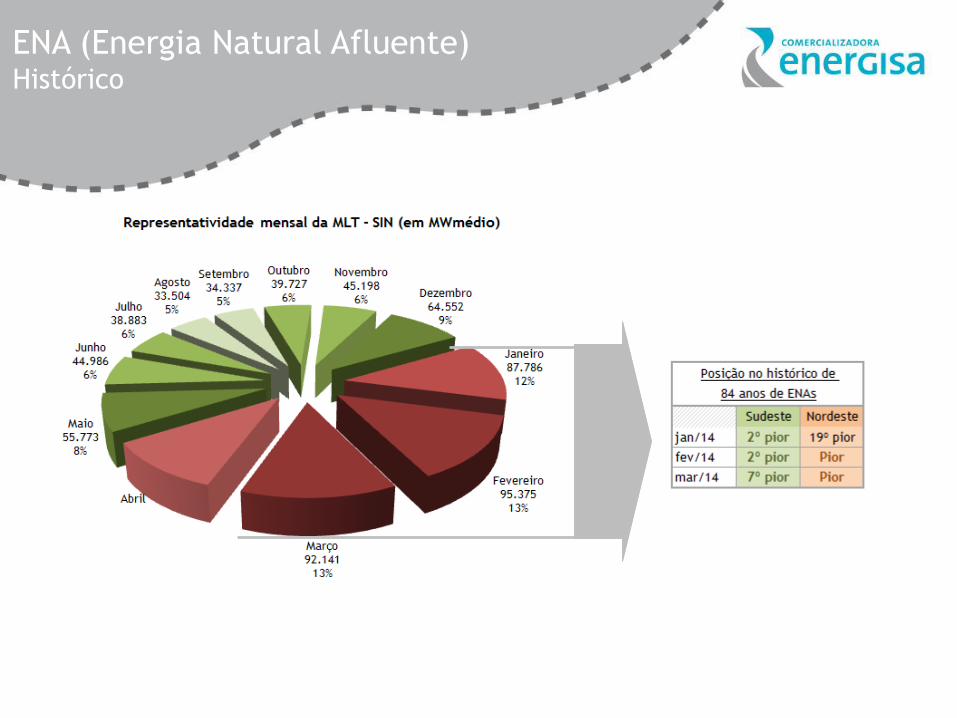

Clique para adicionar um títuloENA (Energia Natural Afluente)Histórico

Clique para adicionar um títuloENA (Energia Natural Afluente)Histórico

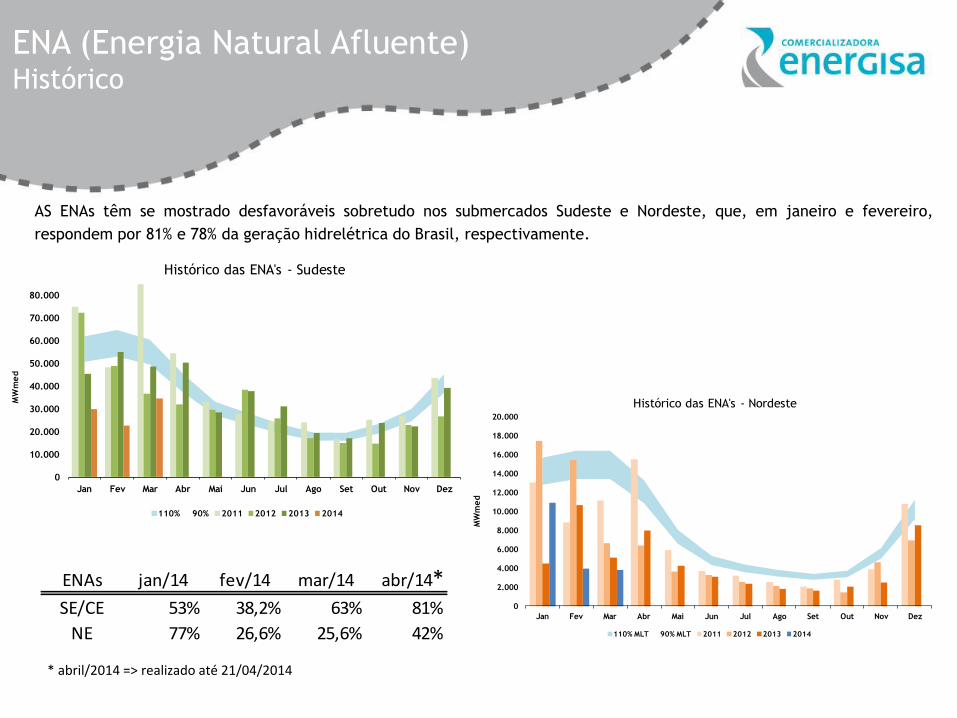

AS ENAs têm se mostrado desfavoráveis sobretudo nos submercados Sudeste e Nordeste, que, em janeiro e fevereiro,

respondem por 81% e 78% da geração hidrelétrica do Brasil, respectivamente.

0

10.000

20.000

30.000

40.000

50.000

60.000

70.000

80.000

Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dez

MW

me

d

Histórico das ENA's - Sudeste

110% 90% 2011 2012 2013 2014

0

2.000

4.000

6.000

8.000

10.000

12.000

14.000

16.000

18.000

20.000

Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dez

MW

med

Histórico das ENA's - Nordeste

110% MLT 90% MLT 2011 2012 2013 2014

ENAs jan/14 fev/14 mar/14 abr/14

SE/CE 53% 38,2% 63% 81%

NE 77% 26,6% 25,6% 42%

*

* abril/2014 => realizado até 21/04/2014

Clique para adicionar um títuloNível de Armazenamento

Sudeste

Iniciamos 2012 com o melhor armazenamento

dos últimos 17 anos e finalizamos o ano com o

pior nível de reservatórios dos últimos 13 anos.

O nível de armazenamento dos reservatórios do

Sudeste em fevereiro de 2014 já se encontra

próximo aos índices registrados em fevereiro de

2001, ano do racionamento.

37,8%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dez%

EA

Rm

áx

Energia Armazenada - Sudeste

2000 2001 2002 2007 2008 2010 2011 2012 2013 2014

*Para abril considera-se o nível

dos reservatórios em 23/04

**Para maio considera-se o valor

esperado de armazenamento em

31/05, da Revisão 3 PMO

abril/14

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

jan/11

fev/

11

mar/

11

abr/

11

mai/

11

jun/11

jul/

11

ago/11

set/

11

out/

11

nov/

11

dez/

11

jan/12

fev/

12

mar/

12

abr/

12

mai/

12

jun/12

jul/

12

ago/12

set/

12

out/

12

nov/

12

dez/

12

jan/13

fev/

13

mar/

13

abr/

13

mai/

13

jun/13

jul/

13

ago/13

set/

13

out/

13

nov/

13

dez/

13

jan/14

fev/

14

mar/

14

abr/

14

mai/

14

63

% 68

%

84

%

88

%

88

%

85

%

81

%

74

%

65

%

63

%

62

%

61

%

76

%

80

%

79

%

76

%

72

%

73

%

67

%

57

%

48

%

37

%

32

%

29

% 38

% 46

% 54

% 63

%

63

%

64

%

61

%

55

%

49

%

45

%

42

%

42

%

40

%

35

%

36

%

37

,8%

37

,9%

Nível de Armazenamento (%EARmax) - Sudeste

Clique para adicionar um títuloAnálise prospectiva de mar a

nov/14 - ONS

ENAs necessárias para se atingir níveis de armazenamento no final do período seco

Fonte: ONS

Clique para adicionar um títuloPLDs projetados

164

111

102

97

183

119

105

100

183

142

142

128

240

162

148

147

145

134

140

144

137

131

133

141163

131

132

135

45

8

24

2

15

6

12

9

10

0

75

1

39

1

19

5

13

8

10

4

0

100

200

300

400

500

600

700

800

2014 2015 2016 2017 2018

R$

/MW

h

PMO março/13 PMO abril/13 PMO maio/13 PMO junho/13 PMO julho/13

PMO agosto/13 PMO setembro/13 PMO fevereiro/14 PMO abril/14

Fonte: Deck oficial do ONS PMO de abril/2014

Clique para adicionar um título

Medidas

regulatórias

anunciadas em

2014

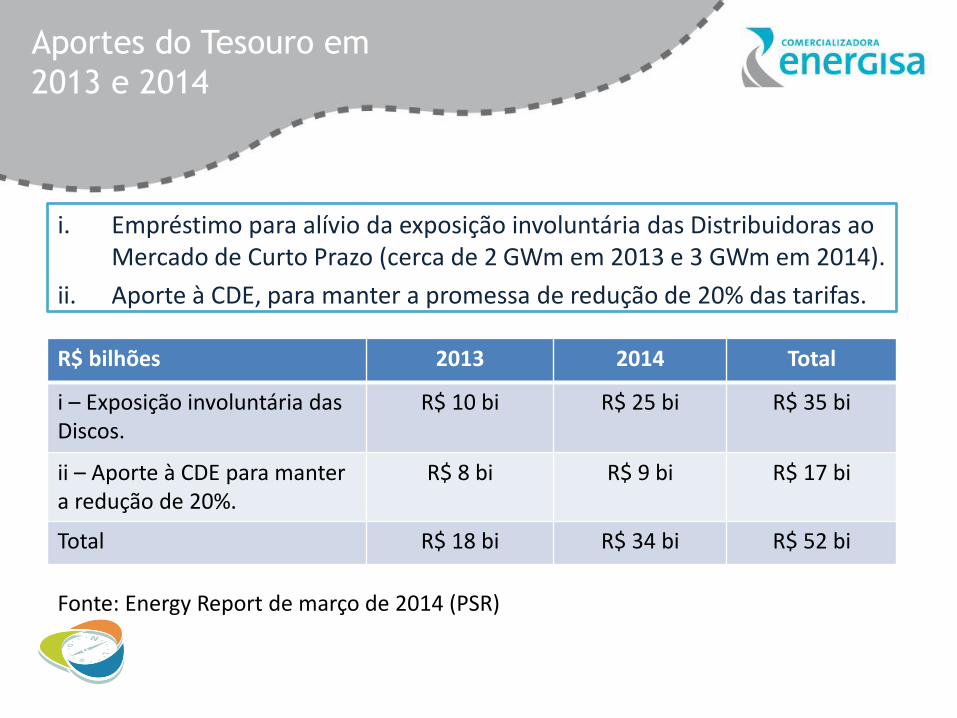

Clique para adicionar um títuloAportes do Tesouro em

2013 e 2014

i. Empréstimo para alívio da exposição involuntária das Distribuidoras ao Mercado de Curto Prazo (cerca de 2 GWm em 2013 e 3 GWm em 2014).

ii. Aporte à CDE, para manter a promessa de redução de 20% das tarifas.

R$ bilhões 2013 2014 Total

i – Exposição involuntária das Discos.

R$ 10 bi R$ 25 bi R$ 35 bi

ii – Aporte à CDE para manter a redução de 20%.

R$ 8 bi R$ 9 bi R$ 17 bi

Total R$ 18 bi R$ 34 bi R$ 52 bi

Fonte: Energy Report de março de 2014 (PSR)

Clique para adicionar um títuloAportes do Tesouro em

2013 e 2014

• Os R$ 35 bilhões serão ressarcidos pelos consumidores ao longo de 5 anos.

• Usando uma conta aproximada, cada R$ 1 bilhão de pagamento corresponde a aproximadamente 1% de aumento de tarifas.

• Assim sendo, os R$ 35 bilhões representaria cerca de 35% de acréscimo nas tarifas, se cobrados de uma só vez.

• Como o pagamento dever ocorrer em 5 prestações anuais, o aumento tarifário, apenas considerando esta parcela tende a ser de, aproximadamente, 7% ao ano, nos próximos 5 anos.

• Importante notar que o aumento que ocorrerá nas tarifas depende de uma série de fatores, que contribuem, muitas vezes, em direções opostas e que dependem das especificidades de cada distribuidora.

Clique para adicionar um títuloNovas Medidas

Governamentais

• Embora os R$ 25 bilhões (relativos a 2014) sejam ressarcidos pelos consumidores em 5 anos, serão pagos de uma só vez pelo Tesouro Federal, agravando a situação fiscal. Por isso, o Decreto 8.221 disciplinou medidas mitigatórias:

Aporte adicional de R$ 1,2 bilhões pelo Tesouro.

Empréstimo de R$ 11,2 bilhões tomado pela CCEE junto a 13 instituições financeiras.

Leilão Extraordinário (A0) com o objetivo de eliminar a descontratação das distribuidoras (R$ 12,6 bilhões).

Clique para adicionar um títuloDecreto 8.221

A Conta ACR

• A CCEE irá contratar uma linha de financiamento de R$ 11,2 bilhões com um conjunto formado por 13 instituições financeiras – Bradesco, Itaú, Santander, BTG Pactual, Citibank, JP Morgan, HSBC, Votorantim, Credit Suisse, Bank ofAmerica, Goldman Sachs, Banco do Brasil e Caixa Econômica Federal.

• Os empréstimos deverão ser pagos em 2 anos. A remuneração ainda não está definida, mas, segundo fontes, deverá ser de CDI mais 1,9% por ano.

• A Conta-ACR receberá os financiamentos e adiantará os recursos às distribuidoras. Os empréstimos serão garantidos pelas receitas futuras da CDE.

• Em Assembleia da CCEE ocorrida em 22/4, foi aprovada a contratação do empréstimo de R$ 11,2 bilhões.

• O valor final da captação vai depender da quantidade de energia contratada no Leilão A0, marcado para 30/4 e do valor do PLD ao longo do ano.

Clique para adicionar um títuloLeilão A0

• Visa a atender à demanda das distribuidoras, estimada em cerca de 3 mil MWm.

• Prazo de suprimento: de 1º/05/2014 a 31/12/2019.

• Preços-teto: R$ 271,00/MWh (contratos por quantidade – hidrelétricas, eólica e solar) e R$ 262,00/MWh (contrato por disponibilidade – térmicas).

• A realização do leilão A0 exigiu a publicação de nova Medida Provisória e de um novo Decreto – com isto, desde a publicação da MP 579, houve um total de 8 MPs e de 7 Decretos, modificando o modelo comercial.

• O leilão será realizado em 30/04/2014.

• Se bem sucedido, “fecha a conta” necessária ao socorro às distribuidoras.

Clique para adicionar um título

Considerações

Finais

Clique para adicionar um título

Conclusões

• A MP 579 não se revelou atrativa para a adesão de todos os geradores, provocando uma insuficiência nas cotas alocadas às distribuidoras até 2015.

• Apesar dos esforços do Governo em manter a promessa de redução de 20% nas tarifas, a subcontratação das distribuidoras, associada à frustração dos períodos úmidos de 2012/2013 e 2013/2014, com a elevação do PLD, gerou um valor bilionário a ser pago pelas distribuidoras e depois repassado aos consumidores.

• As soluções encontradas pelo Governo (aportes do Tesouro, financiamento da CCEE e Leilão A0) retornarão para as tarifas, sobretudo a partir de 2015.

• Em paralelo, a situação dos reservatórios de energia é delicada e o próximo período úmido (2014/2015) será decisivo para definir a necessidade de racionamento de energia elétrica.

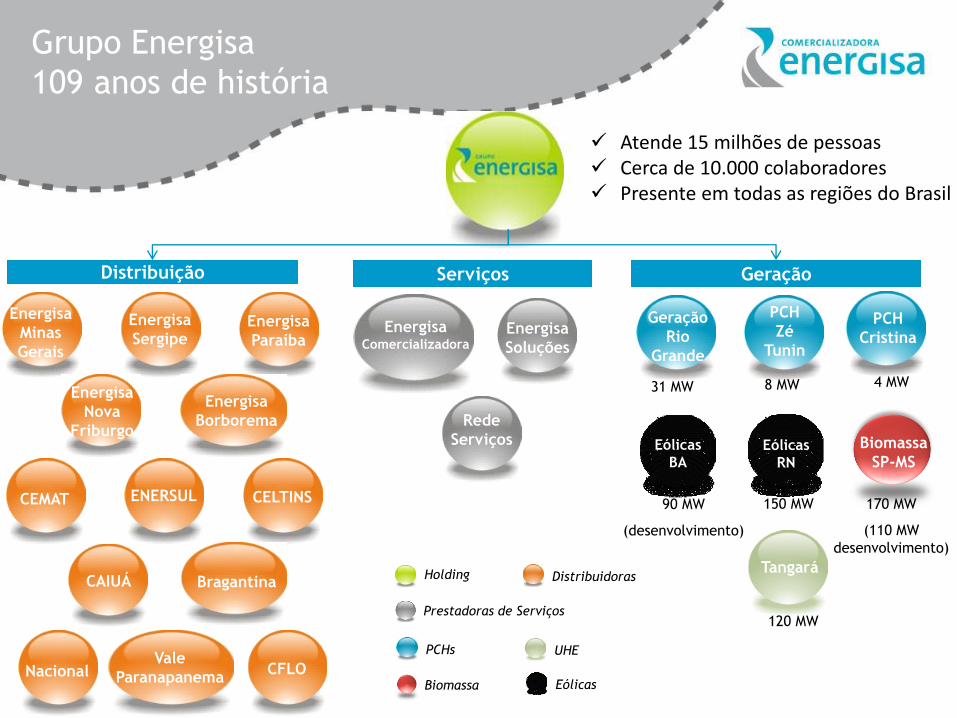

Clique para adicionar um títuloGrupo Energisa

109 anos de história

Energisa

Minas

Gerais

Energisa

Paraíba

Energisa

SergipeEnergisa

Soluções

Energisa

Nova

Friburgo

Energisa

Borborema

EnergisaComercializadora

Distribuição Serviços Geração

8 MW

Eólicas

RN

PCH

Zé

Tunin

Geração

Rio

Grande

Eólicas

BA

PCH

Cristina

Biomassa

SP-MS

31 MW

170 MW

(110 MW

desenvolvimento)

150 MW90 MW

(desenvolvimento)

4 MW

Biomassa

SP-MS

Biomassa

Holding

Eólicas

Distribuidoras

PCHs

Prestadoras de Serviços

CEMAT CELTINSENERSUL

Nacional CFLOVale

Paranapanema

CAIUÁ Bragantina

Rede

Serviços

Tangará

120 MW

UHE

Atende 15 milhões de pessoas Cerca de 10.000 colaboradores Presente em todas as regiões do Brasil

Clique para adicionar um títuloA Energisa Comercializadora

• Pertencente a um grupo sólido e diversificado

• Trading de energia elétrica do grupo Energisa

• Foco em energia renovável

• Portfolio de baixo risco

• Carteira de clientes e fornecedores diversificada– Consumidores livres e especiais, de diversos setores

– Geradores hidráulicos, a biomassa e eólica

• Consultoria e serviços em gestão de energia– Migração de consumidores

– Gestão de contratos

• Resultados de 2013– Receita Operacional Bruta = R$ 233 milhões

– EBITDA = R$ 12,2 milhões

Clique para adicionar um título

Obrigada!

Alessandra Amaral

Diretora Executiva da Energisa Comercializadora