×

Iniciar sesión

Subir Archivo

Most Popular

Study

Business

Design

Technology

Travel

Descubre todas las categorías

Download -

Séries Temporais Financeiras aula 07 - ime.usp.brchang/home/mae325/MAE0518-Modelagem em... · onde u, 01, . 0 são constantes reais e RB(O, 02) Et Segue-se que Xt é estacionário,

Download

Transcript

Page 1

Séries Temporais Financeiras

aula 07

Page 2

Page 3

Page 4

Page 5

Page 6

Page 7

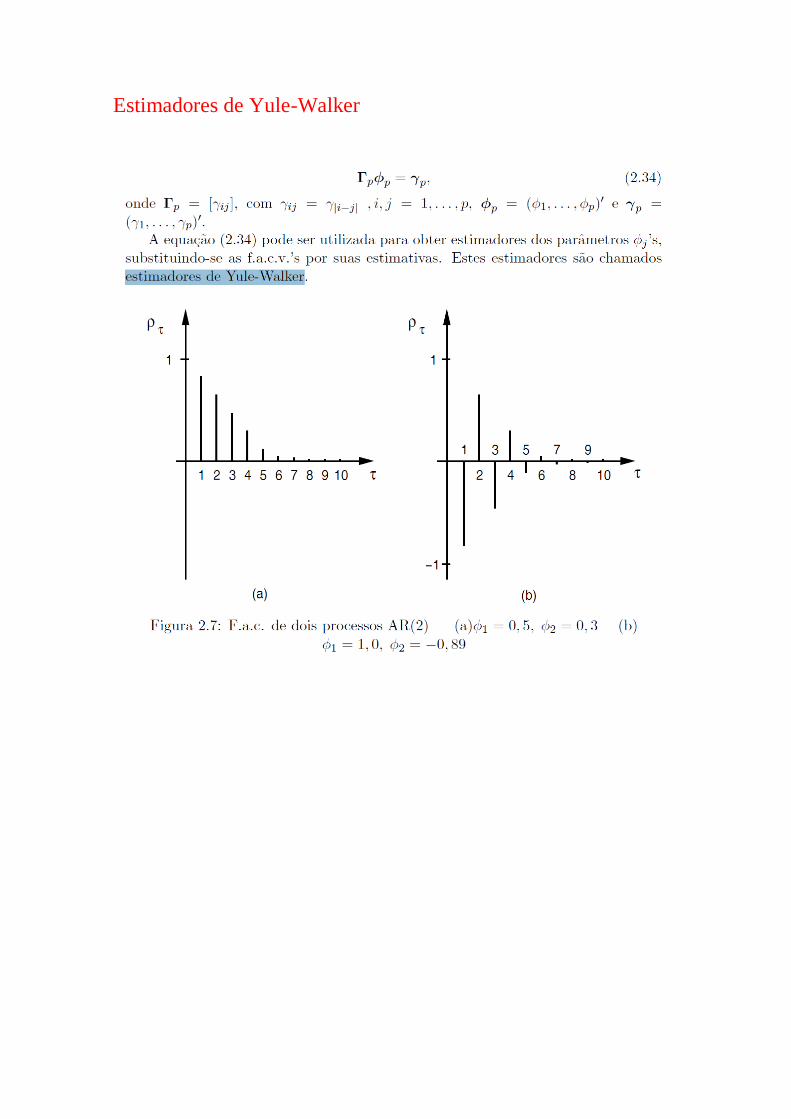

Estimadores de Yule-Walker

Page 8

Page 9

Page 10

Page 11

Page 12

Page 13

Page 14

Page 15

Page 16

Page 17

Page 18

LOAD MORE

Top Related

Aproximação Binomial pela Normal - ime.usp.brchang/home/mae116/MAE219-Estat%edstica%20... · utilizada para calcular, de forma aproximada, probabilidades associadas a uma variável

Séries Temporais Financeiras Aula 6 Propriedades da Função ...chang/home/mae325/MAE0518-Modelage… · chamado ruído bmnco fmco. Contudo, usaremos simplesmente a nomenclatura

MAE 5871 ANÁLISE ESPECTRAL DE SÉRIES …chang/home/mae325/mae5871...T im e S e r ie s P lo t o f C a n a n e ia Modelos Estatísticos de Séries Temporais Modelos Estatísticos de

MAE 0325 - aula 06chang/home/mae325/MAE325-An%e1lise%20de%20S%e9... · Na Tabela 3.1 apresentamos parte dos dados da série ... TABLE Critical Values for the Spearman Rank-Order Correlation

Ondaletas - IME-USP - Instituto de Matemática e Estatísticachang/home/mae325/mae5871...Ondaletas Ondaletas são funções que satisfazem certas propriedades. Elas podem ser suaves

Análise de Fourier Clássicachang/home/mae325/MAE325-An%e1lise%20de%20... · Análise de Fourier Clássica O objetivo básico é de aproximar uma função f(t) ... A transformada

Introdução à Probabilidade - ime.usp.brchang/home/mae116/MAE219-Estat%EDstica%20... · pretende divulgar, após o encerramento do pregão, a probabilidade de queda de um índice

Uma sequência de v.a. i.i.d., como definida acima, é chamadachang/home/mae325/mae5871 - Analise... · Definiçño 2.5. Dizemos que {st, t e Z} é um ruído branco com tempo discreto