Download - Sentença Curitiba metodo Gauss

5/10/2018 Senten a Curitiba metodo Gauss - slidepdf.com

http://slidepdf.com/reader/full/sentenca-curitiba-metodo-gauss 1/140

Paulo Luiz Durigan

5/10/2018 Senten a Curitiba metodo Gauss - slidepdf.com

http://slidepdf.com/reader/full/sentenca-curitiba-metodo-gauss 2/140

SFH: a prática jurídica – Paulo Luiz Durigan www.apriori.com.br/artigos/sfh.pdf

SFH: A PRÁTICA JURÍDICA

Paulo Luiz Durigan

1ª. edição

2007edição do autor

Curitiba

5/10/2018 Senten a Curitiba metodo Gauss - slidepdf.com

http://slidepdf.com/reader/full/sentenca-curitiba-metodo-gauss 3/140

SFH: a prática jurídica – Paulo Luiz Durigan www.apriori.com.br/artigos/sfh.pdf

SFH: a prática jurídica - Edição do Autor – Distribuição gratuita2007 – Paulo Luiz Durigan

CREATIVE COMMONS

Atribuição – Não a obras derivadas - 2.5 – Brasil

Você pode copiar, distribuir e exibir a obra desde que sob as seguintes condições:

a) você deve dar crédito ao autor original (atribuir a autoria);b) você não poderá editá-la, alterá-la, modificá-la, transformá-la ou criar outra obracom base nesta;

c) para cada novo uso, distribuição ou divulgação você deverá deixar claro estestermos de licença;

d) a obra não poderá ser vendida ou utilizada comercialmente.

Essas condições podem ser total ou parcialmente renunciadas através de permissão

formal do autor. Esta licença não impede e nem restringe os direitos morais doautor. Preserva-se os demais direitos de uso permitidos pelas leis brasileiras.

Creative Commons Brasil: http://www.creativecommons.org.br/

Contato com o autor: [email protected]

Para citação:

DURIGAN, P.L. SFH: a prática jurídica. ebook. Disponível em<http://www.apriori.com.br/artigos/sfh.pdf>. Acesso em ________ .

5/10/2018 Senten a Curitiba metodo Gauss - slidepdf.com

http://slidepdf.com/reader/full/sentenca-curitiba-metodo-gauss 4/140

SFH: a prática jurídica – Paulo Luiz Durigan www.apriori.com.br/artigos/sfh.pdf

SUMÁRIO

Prefácio 5

1 Aplicabilidade do Código de Defesa do Consumidor 7

2 O Coeficiente de Equiparação Salarial - CES 113 Os prêmios de seguro 16

4 Desenvolvimento dos saldos devedores: forma e amortizações

negativas

23

5 A Taxa Referencial – TR: sua apuração 27

6 Do índice de correção do saldo devedor (TR x INPC) 32

7 A taxa de juros 39

8 O método de Gauss: análise de sentença 50

9 Transferências de financiamento e "contratos de gaveta" 72

10 Quitações e Fundo de Compensação de Variações Salariais – FCVS 80

11 Coletânea de jurisprudência 106

11.1 Legitimidade daquele que adquiriu sem anuência do agente financeiro 10611.2 Submissão ao Código de Defesa do Consumidor 11011.3 Tabela Price e anatocismo 11211.4 Coeficiente de Equiparação Salarial - CES 11711.5 Taxa Referencial – TR 11911.6 Limitação da taxa de juros 12311.7 Forma de amortização 12511.8 Correção do saldo devedor pelo PES 12611.9 PES – vantagens pessoais 13111.10 FCVS – cobertura 13111.11 Devolução em dobro 13311.12 Uso do FGTS no SFH 13411.13 Transferência sem anuência 13611.14 Seguros 13711.15 Rito executório do Decreto-Lei 70/66 137

5/10/2018 Senten a Curitiba metodo Gauss - slidepdf.com

http://slidepdf.com/reader/full/sentenca-curitiba-metodo-gauss 5/140

SFH: a prática jurídica – Paulo Luiz Durigan www.apriori.com.br/artigos/sfh.pdf

5

1 PREFÁCIO

Reúno aqui uma série de textos esparsos sobre o Sistema Financeiro de

Habitação. Comecei a publicá-los por volta de 1997, quando deixei a Caixa

Econômica Federal. Havia dedicado 16 anos a essa empresa, praticamente todos

eles envolvidos com a questão do financiamento à moradia.

Inicialmente pensava em encadeá-los, fazendo serem precedidos de um

histórico sobre o SFH e sua situação atual. Depois vi que outras pesquisas já

haviam seguido esse roteiro e seria apenas repetição. José Maria Aragão, em obra

editada pela Editora Juruá ainda em 1999 faz uma ampla análise nesse sentido. É

certo que, a meu ver, essa obra foi construída sob um ponto de vista muito particular

do autor – mas, de fato, qual texto não será assim?

Assim, resolvi somente anexar os textos, colocando-os sob certa ordem e

com alterações de conteúdo mínimas. Essas investigações são focadas em

questões práticas e até mesmo por isso interessam não somente ao jurista mas

também àqueles que possuem tal modalidade de financiamento. Assim achei

conveniente inserir, ao final, o posicionamento dos tribunais, mas elaborando breves

comentários.

É certo, passados os anos e considerando a fúria legislativa brasileira,

também algo se desatualizou. Mas qualquer texto é filho de seu tempo e alterá-los

seria ofender essa relação íntima familiar: preferi, quando for o caso, acrescentar

notas de rodapé e adendos.

O leitor irá reparar que boa parte das teses jurídicas apresentadas foi

adotada pelos tribunais, seja como argumento principal ou como auxiliar. Mas há umcerto conteúdo intocado. As discussões sobre taxa referencial, por exemplo,

5/10/2018 Senten a Curitiba metodo Gauss - slidepdf.com

http://slidepdf.com/reader/full/sentenca-curitiba-metodo-gauss 6/140

SFH: a prática jurídica – Paulo Luiz Durigan www.apriori.com.br/artigos/sfh.pdf

6

dificilmente chegam ao extremo de averiguar como ela é formada. Além disso, há

certas teses jurídicas que tem um conteúdo mais amplo, envolvendo não somente

tais modalidades de financiamento.

Achei prudente alertar, em todo caso, que não se trata de textos

elaborados por um técnico ou por um perito, mas por um profissional de leis. O

contato com peritos, por outro lado, trouxe bons resultados como se pode ver, por

exemplo, em um adendo ao final de um dos textos.

Como fiz em outras vezes, distribuo sob licenciamento na forma do

Creative Commons, dando permissão para cópia e livre distribuição, uso livre nãocomercial, restringindo a alteração do conteúdo e mantendo a exigência de

atribuição de autoria.

5/10/2018 Senten a Curitiba metodo Gauss - slidepdf.com

http://slidepdf.com/reader/full/sentenca-curitiba-metodo-gauss 7/140

SFH: a prática jurídica – Paulo Luiz Durigan www.apriori.com.br/artigos/sfh.pdf

7

1. APLICABILIDADE DO CÓDIGO DE DEFESA DO CONSUMIDOR

Os mutuários utilizam o serviço de crédito ofertado pelos Agentes

Financeiros para compra de imóvel dos vendedores ou mesmo construção, sendo

que a remuneração desse serviço é representada pelos juros incidentes sobre o

valor do financiamento.

Existe, a meu ver, evidente oferta ao mercado de consumo, da qual é

gerada a remuneração do Agente.

Em vista disso há enquadramento no conceito de fornecedor estabelecido

pelo Código de Defesa do Consumidor (Lei 8.078/90), bastando ver a dicção do seu

artigo 3°, § 2°:

"serviço (para os efeitos do Código do Consumidor) é qualquer atividadefornecida no mercado de consumo, mediante remuneração, inclusive asde natureza bancária, financeira, de crédito e securitária, salvo asdecorrentes das relações de caráter trabalhista".

As opiniões doutrinárias em sentido diverso partem da análise do

conceito de "consumidor ", abstraindo-o do texto legal, e procurando apurar o

destinatário da norma. Daí seguem estéreis discussões acerca de se a moeda é

insumo ou meio de troca, o que implicaria em aceitar ou não o mutuário como

adquirente final, isto é, como consumidor.

Parece-me que essas investigações subvertem o eixo da controvérsia a

partir da valorização de apenas um dos elementos da proposição.

5/10/2018 Senten a Curitiba metodo Gauss - slidepdf.com

http://slidepdf.com/reader/full/sentenca-curitiba-metodo-gauss 8/140

SFH: a prática jurídica – Paulo Luiz Durigan www.apriori.com.br/artigos/sfh.pdf

8

Nesse rumo chegam a uma encruzilhada no que diz respeito às

instituições financeiras, posto que aí a moeda tanto poderia ser tomada como

produto, serviço ou meio de troca, bastando apenas posicionar-se em um dos lados

da equação. Ainda que isso confirme o erro, essas análises resolvem excluir as

empresas financeiras apesar do disposto claramente no art. 2º e 3º do CDC, em

privilégio a desrespeitar até mesmo o princípio constitucional da isonomia.

Ora, precisamente por serem instituições financeiras que tratam com

recursos do social, é que precisam ser contidas pelo instrumento social por

excelência, ou seja, o Código de Defesa do Consumidor (CDC).

Penso que o CDC visou a proteção daquele que contrata (compra, troca,

etc) em situação de inferioridade, isto é, frente a produtos oferecidos ao público:

outro não necessitaria de proteção (art. 1º. CDC). Aí está, diz Arnaldo Rizzardo, “a

motivação filosófica que determinou o surgimento da lei ".

Não tem então pertinência separar o que seja atividade financeira e

atividade bancária - um último reduto da resistência. As duas estão albergadas peloCDC, pois estão colocadas à disposição do público.

Um argumento contrário afirma que os recursos se prestaram como

"mecanismo de fomento da produção ". Mas no fundo é a mesma retórica em nova

roupagem, sendo falsa a petitio principi : dinheiro é mercadoria para os agentes do

SFH. Se for também meio de troca, isto não pode ser causa a tratar as empresas

financeiras com privilégio.

Estabelecida a aplicabilidade do Código de Defesa do Consumidor é

preciso identificar o que se aproveita. Aliás, porque o que se debate são questões

de ordem pública, aplicável o CDC inclusive aos contratos anteriores à sua vigência,

à exceção dos contratos já cumpridos e findos.

O primeiro instituto, e talvez o mais importante, é o da interpretação dascláusulas de forma mais favorável aos mutuários, e isto por se tratar de nítido

5/10/2018 Senten a Curitiba metodo Gauss - slidepdf.com

http://slidepdf.com/reader/full/sentenca-curitiba-metodo-gauss 9/140

SFH: a prática jurídica – Paulo Luiz Durigan www.apriori.com.br/artigos/sfh.pdf

9

contrato de adesão. A importância de tal ordenamento quando são investigados

contratos do SFH é basilar: basta ver a quantidade de cláusulas não somente

incompreensíveis, atulhadas de termos técnicos dos quais o mutuário-aderente

sequer foi esclarecido, mas até mesmo cláusulas contraditórias e de clareza

deplorável.

Em segundo lugar, a possibilidade da inversão do ônus da prova, sendo

que para isso ao menos deve haver demonstração da verossimilhança das

alegações e da hiposuficiência. Isto se revela interessante na prática processual, no

momento em que por vezes somente o próprio agente financeiro detém informações

e documentos aos quais o acesso do mutuário resta prejudicado (entrevistaproposta, forma de comprovação de rendimentos e de filiação à categoria

profissional do início do contrato, planilhas de evolução, etc).

A inversão do ônus da prova compreende o adiantamento dos honorários

periciais? Se o mutuário-autor trouxer aos autos elementos que possam resultar na

verossimilhança de suas alegações, assim como cálculos e análises

adequadamente elaboradas por técnicos especializados, a inversão deve serdeferida. E, se assim o for, a prova para desconstituir essas investigações técnicas

caberá ao agente, o qual deverá preocupar-se com o pagamento desses honorários

para a feitura de prova que lhe interessará diretamente.

A outra possibilidade que se apresenta é a de pleitear a devolução em

dobro das quantias eventualmente pagas a maior, embora para isso também se

exija a prova da culpa do agente, os quais sempre querem escudar-se em simpleserro. Resolve-se, portanto, diante do caso concreto.

Além de vários outros artigos do CDC (art. 18, art. 46, art. 53), pode-se

requer a nulidade ou modificação de cláusulas abusivas (art. 6, V) e a revisão

contratual face à quebra na sua base objetiva (art. 6).

5/10/2018 Senten a Curitiba metodo Gauss - slidepdf.com

http://slidepdf.com/reader/full/sentenca-curitiba-metodo-gauss 10/140

SFH: a prática jurídica – Paulo Luiz Durigan www.apriori.com.br/artigos/sfh.pdf

10

Por vezes o depósito judicial das prestações,1 calculadas estas frente ao

saldo devedor com as prévias exclusões de tais situações, seja via tutela

antecipatória ou ação consignatória, é a única via a permitir a manutenção do

mutuário e sua família no imóvel, possibilitando a discussão do contrato sem

maiores traumas.2

1 A lei 10.931/2004 criou regras para os depósitos judiciais das prestações. Assim está redigido oartigo. 50: “Nas ações judiciais que tenham por objeto obrigação decorrente de empréstimo,financiamento ou alienação imobiliários, o autor deverá discriminar na petição inicial, dentre asobrigações contratuais, aquelas que pretende controverter, quantificando o valor incontroverso, sobpena de inépcia. § 1º O valor incontroverso deverá continuar sendo pago no tempo e modocontratados. §2º A exigibilidade do valor controvertido poderá ser suspensa mediante depósito domontante correspondente, no tempo e modo contratados. § 3º Em havendo concordância do réu, oautor poderá efetuar o depósito de que trata o § 2º deste artigo, com remuneração e atualização nasmesmas condições aplicadas ao contrato: I - na própria instituição financeira credora, oficial ou não;ou II - em instituição financeira indicada pelo credor, oficial ou não, desde que estes tenham pactuadonesse sentido. § 4º O juiz poderá dispensar o depósito de que trata o § 2º em caso de relevante razãode direito e risco de dano irreparável ao autor, por decisão fundamentada na qual serão detalhadas asrazões jurídicas e fáticas da ilegitimidade da cobrança no caso concreto. § 5º É vedada a suspensãoliminar da exigibilidade da obrigação principal sob a alegação de compensação com valores pagos amaior, sem o depósito do valor integral desta.” 2 Consulte, ao final, a jurisprudência.

5/10/2018 Senten a Curitiba metodo Gauss - slidepdf.com

http://slidepdf.com/reader/full/sentenca-curitiba-metodo-gauss 11/140

SFH: a prática jurídica – Paulo Luiz Durigan www.apriori.com.br/artigos/sfh.pdf

11

2. O COEFICIENTE DE EQUIPARAÇÃO SALARIAL – CES

Nos seus anos iniciais o Sistema Financeiro da Habitação contava com

fórmulas de financiamento denominadas Planos "A", "B" e "C". Porém tais "planos"

não se apresentavam satisfatórios, já que não davam garantias ao mutuário quanto

à satisfação do débito, sejam os primeiros porque as prestações não estavam

atreladas ao salário, seja porque, quanto ao último, o prazo era prorrogado até a

efetiva quitação do saldo, nunca se sabendo ao certo quando isto iria ocorrer.

O BNH, portanto, se deparou com o fato de que se as unidades

construídas, ou, para utilizar seu jargão, “produzidas”, não fossem comercializadas

teria um duplo prejuízo: o primeiro, ao não cumprir seu objetivo junto à sociedade; o

segundo, de não obter o retorno dos recursos nem junto aos empreendedores da

construção civil, tampouco com as habitações.

Então, para promover a comercialização dos imóveis, cujo fracasso,

como dito, comprometeria o próprio BHN, foi lançado, através da Resolução 36/69,

de 11 de novembro de 1969, o Plano de Equivalência Salarial - PES, substituindo, à

opção dos mutuários, os Planos "A" e "C". O Plano "B" passou a denominar-se

Plano de Correção Monetária - PCM e a ser utilizado precipuamente em

empréstimos a empresários da construção civil (Plano Empresário).

O PES de 1969 estipulava que a responsabilidade pelo saldo devedor

dos financiamentos contratados, nos termos do Decreto-lei nº 19, de 30 de agosto

de 1966, e tal como definido na Instrução nº 05, de 1966 do BNH, seria assumida,

em nome dos mutuários, pelo Fundo de Compensação de Variações Salariais -

FCVS.

5/10/2018 Senten a Curitiba metodo Gauss - slidepdf.com

http://slidepdf.com/reader/full/sentenca-curitiba-metodo-gauss 12/140

SFH: a prática jurídica – Paulo Luiz Durigan www.apriori.com.br/artigos/sfh.pdf

12

Através da referida norma, determinou-se que o número de prestações

pactuadas seria, fixo, bem como o reajustamento das prestações seria realizado

sessenta dias após o aumento do salário mínimo e na mesma razão da variação

deste, sendo facultado ao mutuário pactuar mês predeterminado para reajustamento

da prestação.

A mesma resolução criou o Coeficiente de Equiparação Salarial - CES,

que originalmente variava em função do mês de assinatura do contrato e se

destinava a adaptar o encargo de forma a chegar à quitação ao final do prazo.

(Veja-se: o CES foi originalmente criado através de Resolução do BNH esomente adquiriu respaldo jurídico com o advento da Lei 8692/93 de28/07/1993 - essa lei criadora é ordinária e penso na necessidade de leicomplementar para alterar as características do SFH).

A idéia da criação do CES era de uma majoração da prestação inicial em

determinado percentual, percentual este que fosse suficiente para cobrir as

diferenças que poderiam advir da adoção de diferentes índices e periodicidade para

o saldo e prestações. A equação seria fechada com a participação do FCVS.

Tratava-se de uma aposta de que o coeficiente assim calculado com o

acréscimo do CES poderia fazer frente às taxas inflacionárias. Porém esse

coeficiente não poderia ser muito, a ponto de comprometer as vendas, via

acréscimo demasiado das prestações.

A previsão, todavia, fracassou, pois que o país conviveu com taxas

inflacionárias estratosféricas, de forma que nem o CES nem o FCVS conseguiram o

seu intento.

Mas do ponto de vista do mutuário há que se ver que não lhe pode ser

imputado a responsabilidade por políticas econômicas malsucedidas, tampouco

pelos desmandos suficientemente por todos conhecidos.

5/10/2018 Senten a Curitiba metodo Gauss - slidepdf.com

http://slidepdf.com/reader/full/sentenca-curitiba-metodo-gauss 13/140

SFH: a prática jurídica – Paulo Luiz Durigan www.apriori.com.br/artigos/sfh.pdf

13

Ocorre que o percentual inserido no encargo mensal (variável conforme a

época da assinatura) chega, na maioria das vezes, à marca de 15% (quinze por

cento).

Os agentes financeiros costumam alegar que tal acréscimo é benéfico

aos mutuários, no momento em que vai propiciar a liquidação antecipada da dívida.

E, aliás, conseguiram convencer alguns juízes, a se ver sentenças repetindo a

mesma ladainha.

O argumento, entretanto, é equivocado. Imagine que alguém tenha

comprado uma televisão a prazo, em 12 meses. Lá por volta do terceiro mês recebea visita do proprietário da loja que diz assim: “vou aumentar a sua prestação em

15% todo mês porque será melhor para você, já que quitará o empréstimo antes”. O

que não se afirmou é que esse aumento de 15% seria mais favorável a ele próprio –

o vendedor -, que receberá a quantia emprestada antes do prazo. Mas, enfim, é

esse, sem meias palavras, o argumento bancário. Com o CES recebem um

adiantamento todo mês, em valores que não fazem parte da equação taxa de juros

e prazo para o qual já havia sido calculada a prestação.

Parece-me, então, que há é um benefício às financeiras, com esse

adiantamento do fluxo de recebimentos.

Embora possa se dizer que os juros serão calculados mês a mês pela

taxa nominal, a questão que permanece é que a parcela de amortização foi

aumentada no percentual do CES e sem esse acréscimo o banco receberia quantiamenor naquele mês.

Ademais, o prazo do financiamento está expresso no contrato, de

maneira que não pode o agente exigir qualquer tipo de antecipação.

Além disso, nos casos em que há cobertura pelo FCVS, não há o menor

interesse do contratante em pagar essa quantia mensal, uma vez que é este Fundo

5/10/2018 Senten a Curitiba metodo Gauss - slidepdf.com

http://slidepdf.com/reader/full/sentenca-curitiba-metodo-gauss 14/140

SFH: a prática jurídica – Paulo Luiz Durigan www.apriori.com.br/artigos/sfh.pdf

14

que irá liquidar os eventuais resíduos (no mais o FCVS ou foi pago à vista na

contratação ou mensalmente com os demais encargos).

Não fosse só, na grande maioria das vezes, sequer a existência do CES é

mencionada no contrato, e, quando o é, não se diz o que seja, sua finalidade, nem

mesmo que a prestação inicial (e, via de conseqüências, as demais) é majorada.

Por mais que se afirme (e se admite para análise da envergadura do

argumento) que os contratos no âmbito do Sistema Financeiro da Habitação são de

interesse público e que devem seguir as regras gerais para eles impostas, estejam

estas no contrato ou não, jamais se poderá imputar ao mutuário condição a que nãose obrigou. Além isso, não cabe, no caso, o aceno à ordem pública, já que a

responsabilidade é exclusiva do Agente, sendo este quem deve arcar com eventuais

diferenciais quando da habilitação ao Fundo de Compensação de Variações

Salariais.

Além de tudo, a inclusão do CES onera o mutuário, promovendo o

aumento dos encargos, apesar de cláusula indexadora aos salários.

O CES, aliás, é também imputado aos seguros pagos pelos mutuários (os

dois: DFI - danos físicos no imóvel e MIP - morte e invalidez permanente). Mas a

título de que? Que benefício há ao mutuário essa majoração securitária? Ora,

nenhum. De fato há essa previsão no artigo 16 da Resolução BNH 1980/1993 e

no item 7 da Circular BACEN 1.214/1987, de 04 de agosto de 1987. Porém não se

vê benefício ao mutuário que autorize essa majoração. Mesmo que se aceite ospercentuais ditados pela SUSEP parece-me faltar competência ao BNH e ao

BACEN para autorizar o CES nos seguros.

É evidente que ao instituir o CES e o FCVS o Estado apostou que a

aplicação dos recursos arrecadados com essas taxas o capitalizasse

suficientemente para cobrir eventuais diferenças. O problema é que isto dependia e

depende não só do controle inflacionário como da boa gestão dos recursos. Comose sabe, nenhuma nem outra coisa foram e são bem feitos – daí que não deve ser

5/10/2018 Senten a Curitiba metodo Gauss - slidepdf.com

http://slidepdf.com/reader/full/sentenca-curitiba-metodo-gauss 15/140

SFH: a prática jurídica – Paulo Luiz Durigan www.apriori.com.br/artigos/sfh.pdf

15

novamente o contribuinte, o mutuário no caso, que deve "pagar o pato" dessa

sabida ciranda politiqueira de verbas.

Determinar que o mutuário pague, sem saber e sem contratar, acréscimo

na prestação, somente iria premiar a negligência do Estado e até mesmo do Agente

Financeiro, que sempre quer se fazer passar pela inocente figura de mero

repassador de recursos.

Porém um alerta final. Aqueles que pretendem questionar a aplicabilidade

do CES em contratos que não tem cobertura pelo FCVS se defrontaram com

resultado no qual a redução do encargo mensal dará como conseqüência, peladiminuição da parcela de amortização mensal, em aumento do saldo devedor. Daí

que, questionar-se simplesmente a prestação e não o saldo devedor pode ser, como

se diz, um "tiro no pé".

Em todo o caso, o que se pode extrair dessa história é bastante simples:

por detrás da idéia de redução do déficit dos saldos devedores o que ocorre é um

enorme direcionamento de recursos em prol do setor financeiro!

5/10/2018 Senten a Curitiba metodo Gauss - slidepdf.com

http://slidepdf.com/reader/full/sentenca-curitiba-metodo-gauss 16/140

SFH: a prática jurídica – Paulo Luiz Durigan www.apriori.com.br/artigos/sfh.pdf

16

3. OS PRÊMIOS DE SEGURO

Há um complexo formato que resguarda o Sistema Financeiro da

Habitação no tocante a seguros.

O artigo 14 da Lei 4380/1964 já disciplinava:

“Art. 14 - Os adquirentes de habitações financiadas pelo SistemaFinanceiro da Habitação contratarão seguro de vida de renda temporária,que integrará, obrigatoriamente, o contrato de financiamento, nascondições fixadas pelo Banco Nacional da Habitação”.

Posteriormente o Decreto-lei Nº 73, de 21 de novembro de 1966, que

dispõe sobre o Sistema Nacional de Seguros Privados e regulava as operações de seguros e resseguros, autorizou, em seu artigo 15, o Banco Nacional de Habitação

a “assumir os riscos decorrentes das operações do Sistema Financeiro da

Habitação que não encontrem cobertura no mercado nacional, a taxas e condições

compatíveis com as necessidades do Sistema Financeiro da Habitação” (dispositivo

revogado pela Lei Complementar nº 126, de 2007). A mesma norma criou a

Superintendência de Seguros Privados (SUSEP), outorgando-lhe competência,

entre outras, para “baixar instruções e expedir circulares relativas à regulamentaçãodas operações de seguro” e “fixar condições de apólices, planos de operações e

tarifas a serem utilizadas obrigatoriamente pelo mercado segurador nacional” (arts.

35 e 36). E, na prática, é um grupo de seguradoras atuando junto ao Sistema

Financeiro da Habitação, conforme o que fixa a Portaria 569 do Ministério da

Fazenda, de 28/10/1993.

Além disso, criou-se o FESA (Fundo de Equalização de Sinistralidade daApólice de Seguro Habitacional do SFH), ou seja, um fundo de reservas que serve

5/10/2018 Senten a Curitiba metodo Gauss - slidepdf.com

http://slidepdf.com/reader/full/sentenca-curitiba-metodo-gauss 17/140

SFH: a prática jurídica – Paulo Luiz Durigan www.apriori.com.br/artigos/sfh.pdf

17

como garantia do pagamento das indenizações contratadas constituído pela

contribuição dos segurados, os prêmios de seguros, pelo superávit do seguro

habitacional e por transferências do FUNDHAB/Seguro de Crédito. O FESA serve

também para assegurar a manutenção da relação sinistro/prêmio aos seus

participantes, em função do resultado apresentado por cada seguradora autorizada

a operacionalizar este seguro.

A partir daí uma série de Circulares vieram regular os parâmetros de cálculos

dos prêmios de seguro. A título de exemplo: C. CFG 20/74, C. CFG 12/77, RD

21/84, C. DESEG 22/84, RD 21/84, C. DESEG 22/84, C. GP 71/86, RD 21/84, C.

DESEG 22/84, RD 63/86, C. SUSEP 25/87, C. SUSEP 23/88, C. SUSEP 05/95,C. SUSEP 05/95, Res. 1980/93, do BACEN, RD/BNH 18/77, RD BNH 132/82, RD

BNH 161/82, RD BNH 183/83, RD BNH 155/82.

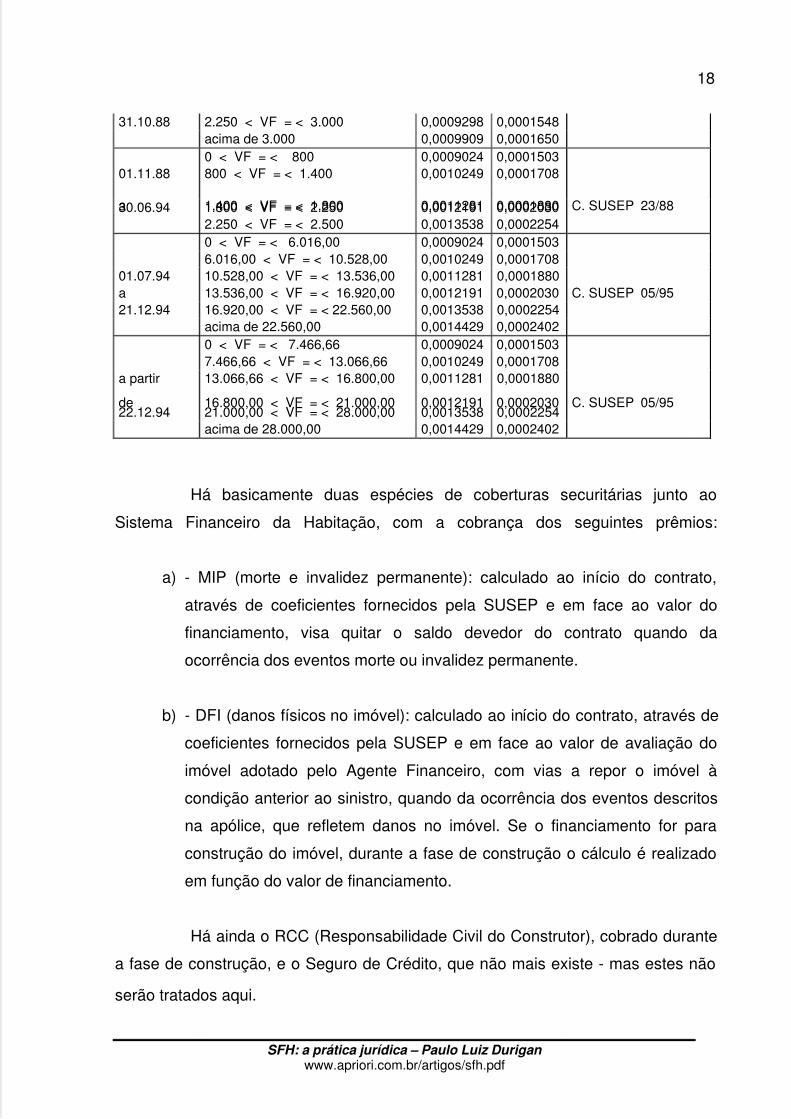

Esses coeficientes de 31/10/1984 a 21/12/1994 estão na tabela abaixo:

DT. ASSIN.CONTR. PARÂMETRO MIP DFI LEGISLAÇÃO

até 31.10.84 qualquer VF 0,0004143 0,0000690 C. CFG 20/74; 12/770 < VF = < 800 0,0004143 0,0000690800 < VF = < 1.400 0,0004705 0,0000784

01.11.84 1.400 < VF = < 1.800 0,0005179 0,0000863 RD 21/84a 1.800 < VF = < 2.250 0,0005597 0,0000932 C. DESEG 22/8419.05.86 2.250 < VF = < 3.000 0,0006215 0,0001035

acima de 3.000 0,0006624 0,0001103(Cz$) 0 < VF = < 74.431,00 0,0004143 0,0000690

74.431,00 < VF = < 130.255,00 0,0004705 0,000078420.05.86 130.255,00 < VF = < 167.470,00 0,0005179 0,0000863 RD 21/84

a 167.470,00 < VF = < 209.338,00 0,0005597 0,0000932 C. DESEG 22/8423.11.86 209.338,00 < VF = < 279.118,00 0,0006215 0,0001035 C.GP 71/86

279.118,00 < VF = < 532.000,00 0,0006624 0,00011030 < VF = < 800 0,0004143 0,0000690800 < VF = < 1.400 0,0004705 0,0000784

24.11.86 1.400 < VF = < 1.800 0,0005179 0,0000863 RD 21/84a 1.800 < VF = < 2.250 0,0005597 0,0000932 C. DESEG 22/8430.11.87 2.250 < VF = < 3.000 0,0006215 0,0001035 RD 63/86

acima de 3.000 0,0006624 0,00011030 < VF = < 800 0,0006198 0,0001032800 < VF = < 1.400 0,0007039 0,0001173

01.12.87 1.400 < VF = < 1.800 0,0007748 0,0001291a 1.800 < VF = < 2.250 0,0008373 0,0001394 C. SUSEP 25/87

5/10/2018 Senten a Curitiba metodo Gauss - slidepdf.com

http://slidepdf.com/reader/full/sentenca-curitiba-metodo-gauss 18/140

SFH: a prática jurídica – Paulo Luiz Durigan www.apriori.com.br/artigos/sfh.pdf

18

31.10.88 2.250 < VF = < 3.000 0,0009298 0,0001548acima de 3.000 0,0009909 0,00016500 < VF = < 800 0,0009024 0,0001503

01.11.88 800 < VF = < 1.400 0,0010249 0,0001708

a 1.400 < VF = < 1.800 0,0011281 0,0001880 C. SUSEP 23/8830.06.94 1.800 < VF = < 2.250 0,0012191 0,00020302.250 < VF = < 2.500 0,0013538 0,00022540 < VF = < 6.016,00 0,0009024 0,00015036.016,00 < VF = < 10.528,00 0,0010249 0,0001708

01.07.94 10.528,00 < VF = < 13.536,00 0,0011281 0,0001880a 13.536,00 < VF = < 16.920,00 0,0012191 0,0002030 C. SUSEP 05/9521.12.94 16.920,00 < VF = < 22.560,00 0,0013538 0,0002254

acima de 22.560,00 0,0014429 0,00024020 < VF = < 7.466,66 0,0009024 0,00015037.466,66 < VF = < 13.066,66 0,0010249 0,0001708

a partir 13.066,66 < VF = < 16.800,00 0,0011281 0,0001880

de 16.800,00 < VF = < 21.000,00 0,0012191 0,0002030 C. SUSEP 05/9522.12.94 21.000,00 < VF = < 28.000,00 0,0013538 0,0002254

acima de 28.000,00 0,0014429 0,0002402

Há basicamente duas espécies de coberturas securitárias junto ao

Sistema Financeiro da Habitação, com a cobrança dos seguintes prêmios:

a) - MIP (morte e invalidez permanente): calculado ao início do contrato,

através de coeficientes fornecidos pela SUSEP e em face ao valor do

financiamento, visa quitar o saldo devedor do contrato quando da

ocorrência dos eventos morte ou invalidez permanente.

b) - DFI (danos físicos no imóvel): calculado ao início do contrato, através de

coeficientes fornecidos pela SUSEP e em face ao valor de avaliação do

imóvel adotado pelo Agente Financeiro, com vias a repor o imóvel à

condição anterior ao sinistro, quando da ocorrência dos eventos descritos

na apólice, que refletem danos no imóvel. Se o financiamento for para

construção do imóvel, durante a fase de construção o cálculo é realizado

em função do valor de financiamento.

Há ainda o RCC (Responsabilidade Civil do Construtor), cobrado durante

a fase de construção, e o Seguro de Crédito, que não mais existe - mas estes não

serão tratados aqui.

5/10/2018 Senten a Curitiba metodo Gauss - slidepdf.com

http://slidepdf.com/reader/full/sentenca-curitiba-metodo-gauss 19/140

SFH: a prática jurídica – Paulo Luiz Durigan www.apriori.com.br/artigos/sfh.pdf

19

O cálculo inicial praticado pelos Agentes envolve coeficientes fornecidos

pela Superintendência de Seguros Privados – SUSEP (conforme tabela acima), os

quais, como se vê, variam segundo os valores de financiamento. No lado do Agente

Financeiro, é efetuado o somatório dos prêmios mensais dos financiamentos em

sua carteira e providenciado o repasse das quantias à seguradora contratada, isto

até determinada data mensal.

Quanto às controvérsias acerca dos prêmios, à exceção daquelas que

envolvem sinistros e a cobertura, geralmente envolvem três aspectos: a) disputa

sobre os reajustes; b) a discussão sobre o valor dos prêmios; e c) a inserção do

CES.

Quanto aos reajustes, na prática ocorre o cálculo dos prêmios na

contratação, sendo reajustados, a partir daí, pelo mesmo índice aplicado à

prestação de amortização e juros. Porém, a princípio, não há impedimento que tais

seguros possam ser majorados ou reduzidos, com vistas a equacionar a situação do

mercado e os riscos para as Seguradoras, tais como o percentual de inadimplência.

Por exemplo, em 16/04/1992, a SUSEP, através da Circular 08, alterou as taxas deprêmio de seguro habitacional, majorando-os em 60% para os contratos firmados

até 28/02/1986 e em 30% para os contratos assinados de 01/03/1986 a 31/12/1988.

Todavia esse aumento foi suspenso através de liminar nos autos 93.0001771-2, da

3a. Vara da Seção Judiciária do Mato Grosso.

Da segunda parte, vê-se que, via de regra, os valores dos prêmios

mensais de seguro, cobrados juntamente com a parcela de amortização de juros,apresentam valores incompatíveis com os praticados pelo mercado para coberturas

idênticas. Os agentes financeiros contra-argumentam que tais seguros revestem-se

de características especiais, únicas no mercado, tendo inclusive eventual déficit

sujeito à cobertura junto aos valores arrecadados pelo FCVS.

É verdade que o seguro beneficia o mutuário, já que promove a reposição

dos imóveis em casos de sinistro ou a quitação, em caso de morte ou invalidezpermanente. Mas o que está em jogo é a total ausência de participação do mutuário

5/10/2018 Senten a Curitiba metodo Gauss - slidepdf.com

http://slidepdf.com/reader/full/sentenca-curitiba-metodo-gauss 20/140

SFH: a prática jurídica – Paulo Luiz Durigan www.apriori.com.br/artigos/sfh.pdf

20

na contratação da seguradora, sendo-lhe impossível adquirir outro plano que dê a

mesma cobertura, mas com menor custo.

Aliás, na forma como é realizada a "contratação", parece-me que afronta

flagrantemente o art. 39, I, do Código de Defesa do Consumidor, que proíbe

condicionar o fornecimento de produto ou de serviço ao fornecimento de outro

produto ou serviço, embora o que se discuta não seja a necessidade do seguro,

mas a liberdade de sua contratação. Mais flagrante a violação do dispositivo legal

quando se trata de seguradora do próprio conglomerado financeiro.

Afora essa situação de exorbitância dos valores frente aos praticadospelo mercado, há ainda um outro pólo de indagação. Ocorre que o agente

financeiro, após o cálculo inicial desses prêmios mensais, passa, como dito, a

corrigi-los em índice idêntico ao das prestações. Com isso, independentemente do

fato de as prestações (de amortização e juros) estarem sendo pagas e amortizando

o saldo, reduzindo, portanto, o risco do agente e da Seguradora, os prêmios de

seguros vão sendo mês a mês majorados.

Disso uma enorme desproporção: ao passo que, no caso do MIP, o que

está segurado é o atual saldo devedor (isto é, após as amortizações), o valor do

prêmio mensal, frente ao coeficiente inicial, representa saldo muito maior (evidente,

posto que sofreu apenas reajustes, e não considerou as amortizações), ou seja,

representa o valor inicial financiado corrigido, sem as amortizações.

Com o DFI a mesma coisa: ao passo que o valor do imóvel geralmentevai se depreciando ao decorrer do tempo, o inverso acontece com o prêmio, que, de

igual forma ao MIP, foi corrigido pelos mesmos índices aplicados à prestação.

Para tirarmos a prova basta tão somente dividirmos cada componente do

prêmio mensal (MIP e DFI) pelo coeficiente inicial e chegaremos à base de cálculo

sobre a qual são calculados. Por sua vez, para saber quais os coeficientes da

contratação basta recorrer às tabelas da SUSEP ou então, dividir o valor de cadacomponente do prêmio de seguro indicado no contrato (sem o CES) pela sua base

5/10/2018 Senten a Curitiba metodo Gauss - slidepdf.com

http://slidepdf.com/reader/full/sentenca-curitiba-metodo-gauss 21/140

SFH: a prática jurídica – Paulo Luiz Durigan www.apriori.com.br/artigos/sfh.pdf

21

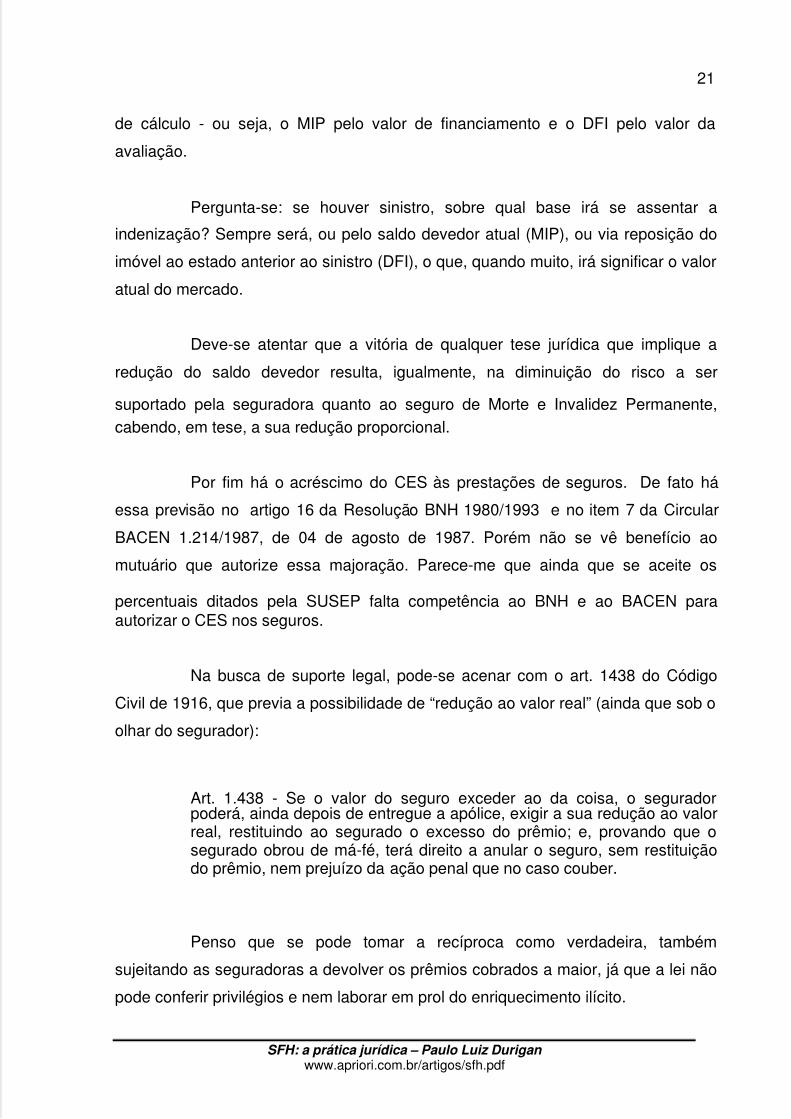

de cálculo - ou seja, o MIP pelo valor de financiamento e o DFI pelo valor da

avaliação.

Pergunta-se: se houver sinistro, sobre qual base irá se assentar a

indenização? Sempre será, ou pelo saldo devedor atual (MIP), ou via reposição do

imóvel ao estado anterior ao sinistro (DFI), o que, quando muito, irá significar o valor

atual do mercado.

Deve-se atentar que a vitória de qualquer tese jurídica que implique a

redução do saldo devedor resulta, igualmente, na diminuição do risco a ser

suportado pela seguradora quanto ao seguro de Morte e Invalidez Permanente,cabendo, em tese, a sua redução proporcional.

Por fim há o acréscimo do CES às prestações de seguros. De fato há

essa previsão no artigo 16 da Resolução BNH 1980/1993 e no item 7 da Circular

BACEN 1.214/1987, de 04 de agosto de 1987. Porém não se vê benefício ao

mutuário que autorize essa majoração. Parece-me que ainda que se aceite os

percentuais ditados pela SUSEP falta competência ao BNH e ao BACEN paraautorizar o CES nos seguros.

Na busca de suporte legal, pode-se acenar com o art. 1438 do Código

Civil de 1916, que previa a possibilidade de “redução ao valor real” (ainda que sob o

olhar do segurador):

Art. 1.438 - Se o valor do seguro exceder ao da coisa, o seguradorpoderá, ainda depois de entregue a apólice, exigir a sua redução ao valorreal, restituindo ao segurado o excesso do prêmio; e, provando que osegurado obrou de má-fé, terá direito a anular o seguro, sem restituiçãodo prêmio, nem prejuízo da ação penal que no caso couber.

Penso que se pode tomar a recíproca como verdadeira, também

sujeitando as seguradoras a devolver os prêmios cobrados a maior, já que a lei não

pode conferir privilégios e nem laborar em prol do enriquecimento ilícito.

5/10/2018 Senten a Curitiba metodo Gauss - slidepdf.com

http://slidepdf.com/reader/full/sentenca-curitiba-metodo-gauss 22/140

SFH: a prática jurídica – Paulo Luiz Durigan www.apriori.com.br/artigos/sfh.pdf

22

Tanto o é que o Código Civil ora em vigor assim estipula em seu artigo

770:

Art. 770. Salvo disposição em contrário, a diminuição do risco no curso docontrato não acarreta a redução do prêmio estipulado; mas, se a reduçãodo risco for considerável, o segurado poderá exigir a revisão do prêmio,ou a resolução do contrato.

Entendo, entretanto, que nas ações que vierem a questionar os seguros

cobrados junto ao SFH e que lograrem obter liminares para o depósito em juízo

pelos valores a menor, os autores devem tomar certos cuidados. Ou se deve

requerer que o Juízo determine que o Agente continue a repassar à Seguradora os

valores que entende devidos, como já vinha fazendo, ou, então, o próprio mutuário

deve precaver-se e contratar seguro à parte, pelo diferencial. Isto como forma a dar

segurança enquanto se discute o feito, o que significar longos anos. 3

3 Como se vê da jurisprudência coletada, infelizmente os Tribunais não estão acatando as teses aquidefendidas.

5/10/2018 Senten a Curitiba metodo Gauss - slidepdf.com

http://slidepdf.com/reader/full/sentenca-curitiba-metodo-gauss 23/140

SFH: a prática jurídica – Paulo Luiz Durigan www.apriori.com.br/artigos/sfh.pdf

23

4. O DESENVOLVIMENTO DOS SALDOS: FORMA E AMORTIZAÇÕESNEGATIVAS

Como se dá o desenvolvimento do saldo devedor dos contratos

realizados no âmbito do SFH? E, especialmente, em que momento se dá a

amortização e em qual se faz a inserção de juros?

Na conjuntura tupiniquim alguns componentes vieram acrescentar-se à

fórmula ditada por Richard Price, uma vez que seria incompatível a manutenção de

prestações invariáveis do início ao fim do empréstimo frente à depreciação da

moeda confessada através de índices oficiais.

O problema, daí para frente, é saber-se em que momento esse novo

componente, a correção monetária, deve ser inserido no desenvolvimento do saldo

devedor e como se comporta o cálculo dos juros.

As planilhas apresentadas pelos agentes do Sistema Financeiro da

Habitação mostram prática de primeiramente corrigir o saldo devedor para somente

depois aplicar a parcela de amortização advinda da prestação.

Esse formato nos parece afastar-se da dicção do artigo 6°, alínea "c", da

Lei 4380/64. É verdade que o texto citado tornou-se, após os vetos e revogações,um verdadeiro Frankenstein. Vamos ver, então, um pouco mais que a alínea “c”:

" Art. 5º. Observado o disposto na presente lei, os contratos de vendas ouconstrução de habitações para pagamento a prazo ou de empréstimospara aquisição ou construção de habitações poderão prever oreajustamento das prestações mensais de amortização e juros, com aconseqüente correção do valor monetário da dívida toda a vez que o

salário mínimo legal for alterado.(...)

5/10/2018 Senten a Curitiba metodo Gauss - slidepdf.com

http://slidepdf.com/reader/full/sentenca-curitiba-metodo-gauss 24/140

SFH: a prática jurídica – Paulo Luiz Durigan www.apriori.com.br/artigos/sfh.pdf

24

Art. 6º. O disposto no artigo anterior somente se aplicará aos contratos devenda, cessão ou promessa de cessão, ou empréstimo que satisfaçam àsseguintes condições:(...)

c) ao menos parte do financiamento, ou do preço a ser pago, seja amortizado em prestações mensais sucessivas , de igual valor, antes do reajustamento, que incluam amortização e juros; d) além das prestações mensais referidas na alínea anterior, quandoconvencionadas prestações intermediárias, fica vedado o reajustamentodas mesmas, e do saldo devedor a elas correspondente;" .

Os agentes têm dito que agem em consonância com esse mandamento,

já que, segundo essa versão, a norma remeteria para as prestações e não parafinanciamento. Porém, hoje, no texto da norma a palavra "reajustamento" está no

singular, daí que não poderia referir-se a "prestações", a não ser que, além da lógica

tivermos que reconstruir aqui também a gramática. Já a alínea "d", do artigo 6º. diz

respeito somente a prestações INTERMEDIÁRIAS, isto é durante o próprio mês, o

que realmente implica em não reajustá-las, nem ao saldo, já que tal índice mensal já

foi aplicado, POR INTEIRO, quando da prestação mensal. Reajustar mais uma vez

significaria aplicar em o índice do mês.

Outra defesa baseia-se já nem em uma exegese gramatical, mas

caminha para a lógica matemática e insinua que ao se proceder a amortização

antes da correção do saldo se criará, inevitavelmente, liquidar o empréstimo antes

do prazo, o que demonstraria que se estaria eliminando parcela da correção

monetária.

Parece-me, entretanto, que não se está eliminando o instituto da correção

monetária, mas simplesmente regulando seu uso. Além disso no SFH contrata-se o

pagamento do financiamento sendo o prazo sujeito a variáveis e ainda plenamente

modificável via amortizações voluntárias.

Mas este é apenas um dos prismas da discussão quando se vai tratar do

desenvolvimento dos saldos devedores. Se observarmos a "tabela" que segue

necessariamente dos cálculos dos coeficientes segundo a fórmula de Price,

5/10/2018 Senten a Curitiba metodo Gauss - slidepdf.com

http://slidepdf.com/reader/full/sentenca-curitiba-metodo-gauss 25/140

SFH: a prática jurídica – Paulo Luiz Durigan www.apriori.com.br/artigos/sfh.pdf

25

veremos que ela apresenta percentuais diversos de amortização e juros: a parcela

de amortização vai aumentando ao passo que os juros seguem diminuindo.

Porém o que ocorre quando o encargo mensal não se consegue quitar

essa parcela "ideal" (amortização + juros)? O procedimento adotado tem sido o de

cobrar os juros e reduzir a parcela de amortização prevista, com isso influindo

diretamente na equação que resultaria no “zeramento” do saldo. Mas porque o

contrário não poderia também ser pertinente? Porque os juros que não alcancem

esse percentual mensal "ideal" não poderiam eles, em vez da parcela de

amortização, serem calculados em conta à parte? E o pior ocorre quando a parcela

paga não é suficiente nem mesmo para a quitação desse percentual de juros: os juros impagos são adicionados à conta e, posteriormente, novos juros sobre eles

são cobrados.

A solução a ser dada pelo judiciário, parece-me, deve ser menos de

adaptar o direito à matemática e mais de conjugar os dados de uma dinâmica social

(senão existencial).4 Aquele que se prende a contrato da casa própria só o faz na

esperança de vê-lo quitado com os recursos de seus rendimentos mensais -ninguém imagina resíduos e demais peripécias contratuais. Promover o acertamento

desse tipo de pacto, implica, ao mesmo tempo, mantê-lo no que é possível e

reformá-lo no que foge a essa expectativa original.

Nesse contexto, e retornando o olhar agora para a alínea “c” do artigo 6º.

da Lei 4.380/1964, parece-nos surgir agora, claramente, a dificuldade do legislador

em ajustar o seu interesse no equilíbrio do SFH com a necessidade de garantia aofinanciado de efetiva quitação da dívida. E nos parece, mais, que o legislador optou

decisivamente por essa garantia, como fosse ela própria, em suas várias nuances, o

almejado equilibro. E assim quis mesmo que os percentuais “ideais” previstos pela

Tabela Price fossem mantidos do início ao fim do empréstimo.

4

Afinal, não é Dinamarco (em "Coisa Julgada Inconstitucional") que nos diz que o Direito não é comoa matemática?

5/10/2018 Senten a Curitiba metodo Gauss - slidepdf.com

http://slidepdf.com/reader/full/sentenca-curitiba-metodo-gauss 26/140

SFH: a prática jurídica – Paulo Luiz Durigan www.apriori.com.br/artigos/sfh.pdf

26

5/10/2018 Senten a Curitiba metodo Gauss - slidepdf.com

http://slidepdf.com/reader/full/sentenca-curitiba-metodo-gauss 27/140

SFH: a prática jurídica – Paulo Luiz Durigan www.apriori.com.br/artigos/sfh.pdf

27

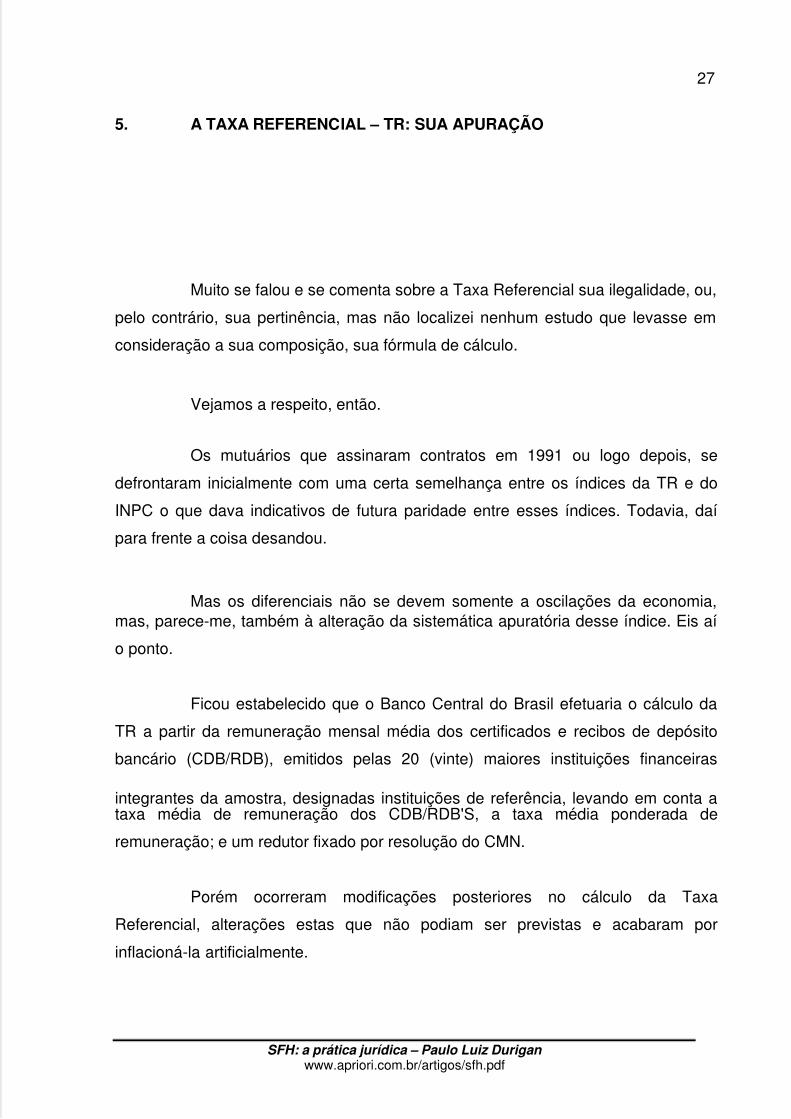

5. A TAXA REFERENCIAL – TR: SUA APURAÇÃO

Muito se falou e se comenta sobre a Taxa Referencial sua ilegalidade, ou,

pelo contrário, sua pertinência, mas não localizei nenhum estudo que levasse em

consideração a sua composição, sua fórmula de cálculo.

Vejamos a respeito, então.

Os mutuários que assinaram contratos em 1991 ou logo depois, se

defrontaram inicialmente com uma certa semelhança entre os índices da TR e do

INPC o que dava indicativos de futura paridade entre esses índices. Todavia, daí

para frente a coisa desandou.

Mas os diferenciais não se devem somente a oscilações da economia,mas, parece-me, também à alteração da sistemática apuratória desse índice. Eis aí

o ponto.

Ficou estabelecido que o Banco Central do Brasil efetuaria o cálculo da

TR a partir da remuneração mensal média dos certificados e recibos de depósito

bancário (CDB/RDB), emitidos pelas 20 (vinte) maiores instituições financeiras

integrantes da amostra, designadas instituições de referência, levando em conta ataxa média de remuneração dos CDB/RDB'S, a taxa média ponderada de

remuneração; e um redutor fixado por resolução do CMN.

Porém ocorreram modificações posteriores no cálculo da Taxa

Referencial, alterações estas que não podiam ser previstas e acabaram por

inflacioná-la artificialmente.

5/10/2018 Senten a Curitiba metodo Gauss - slidepdf.com

http://slidepdf.com/reader/full/sentenca-curitiba-metodo-gauss 28/140

SFH: a prática jurídica – Paulo Luiz Durigan www.apriori.com.br/artigos/sfh.pdf

28

A primeira mudança significativa ocorreu através da Resolução CMN

2387, de 22/05/1997. Essa resolução estabeleceu a seguinte fórmula de cálculo

para o do redutor "R" da Taxa Referencial, com dois novos elementos, uma

"constante" e um "fator de ponderação":

R= a+ b. TBFm, onde:

TBFm = média aritmética simples das Taxas Básicas Financeiras (TBF) relativasaos cinco últimos dias úteis do mês anterior ao mês de referência, expressa naforma unitária;a = 1,0025; (constante)b = 0,45. (fator de ponderação)

Por sua vez, a Resolução CMN 2437, de 30/10/1997 promoveu uma

consolidação das normas que regem o cálculo da TR, estabeleceu uma sistemática

de cálculo mais ampla, considerando a repercussão dos dias não úteis, inclusive

quanto ao redutor.

Já a Resolução 2604, de 23/04/1999, alterou novamente a fórmula de

cálculo do redutor "R", considerando também dias não úteis e alterou a constante

"a" para 1,005 e o fator de ponderação "b" para 0,48.

A se considerar o que diz o perito Édison Luiz Kruger, nos autos

99.0022417-5 da 4ª Vara Federal de Curitiba,

“As Resoluções 2387, de 22/05/1997, CMN 2437, de 30/10/1997, e 2604, de

23/04/1999, no conjunto, promoveram não só a alteração da metodologia comrelação a dias não úteis, mas também inseriram no cálculo do redutor doisnovos elementos, cujo cálculo está a cargo do BACEN, ou seja, a constante "a"e o fator de ponderação "b". “

E, além disso:

”Especificadamente com relação aos dias não úteis, é verdadeiro que ao seestender a tais dias um determinado percentual estar-se-á incrementandoartificialmente a taxa mensal da TR, posto que essa diferença não pode seratribuída a variações dos dados coletados."

5/10/2018 Senten a Curitiba metodo Gauss - slidepdf.com

http://slidepdf.com/reader/full/sentenca-curitiba-metodo-gauss 29/140

SFH: a prática jurídica – Paulo Luiz Durigan www.apriori.com.br/artigos/sfh.pdf

29

Ou seja, as alterações implementadas no formato de seu cálculo não

somente deixaram mais complexa a apuração da Taxa Referencial, mas, como diz

Kruger, “a incrementaram artificialmente ."

Não fora só essa mudança na fórmula com relação aos dias não úteis, a

Resolução CMN 2437 introduziu a constante "a" e o fator de ponderação "b" de

forma que o Conselho Monetário Nacional podem modificar substancialmente o

resultado do cálculo da TR.

Como afirma Kruger, “evidentemente, por serem constantes atribuídas, epor sua posição na equação, qualquer alteração influenciará o resultado”.

Ou seja, menos que um cálculo que se poderia chamar de “científico”, a

apuração da TR, face essas constantes que podem ser facilmente manipuladas,

pode gerar qualquer resultado.

É o que Kruger pretende demonstrar através de exemplo:

“Exemplificando:R = a + b. TBFm ouR = (a + b x TBF/100) - Res. CMN 2604/99

“a” “b” TBF/100(exemplo)

= R Res. CMN Vigência

1,0025 0,45 0,02 1,0115 2437/97 30/10/1997

1,0050 0,48 0,02 1,0146 2604/99 23/04/19991,0080 0,55 0,02 1,0190 (exemplo)

O reflexo do redutor no cálculo da TR é inversamente proporcional, isto é,quando menor, maior será o índice encontrado, e vice-versa.Segundo a Resolução CMN 2609/99, a TR é calculada através da seguintefórmula:TR = 100 x {[(1 + TBF/100) / R]-1} (em %)Substituindo-se os valores encontrados na fórmula teremos:

R TBF/100(exemplo)

TR

1,0115 0,02 0,8403%1,0146 0,02 0,5322%

5/10/2018 Senten a Curitiba metodo Gauss - slidepdf.com

http://slidepdf.com/reader/full/sentenca-curitiba-metodo-gauss 30/140

SFH: a prática jurídica – Paulo Luiz Durigan www.apriori.com.br/artigos/sfh.pdf

30

1,0190 0,02 0,098%

Como se verifica dos exemplos acima, nos quais se mantiveram os mesmosvalores de TBF, o resultado foi muito diferente, variando de 0,098% a 0,8403%.

Respondendo, portanto:Eventuais alterações na constante "a" e no fator de ponderação "b" podemresultar modificações substanciais no resultado do cálculo da TR."

Ora, ao estender o cálculo a dias não úteis estar-se-á incrementando a

taxa mensal da TR, muito embora ao que transparece, a idéia tenha sido a de

compatibilizar em uma única média as taxas decorrentes de CDB/RDB contratados

para dias corridos com as para dias úteis. E, por fim, vincular o cálculo do redutor

"R" ao procedimento de inclusão de dias não-úteis é realmente conjugar o

incremento com a possibilidade de manipulação.

A considerar esses dados, pode-se defender o afastamento da Taxa

Referencial também pelo inciso X do art. 51 do Código de defesa do Consumidor,

que impede ao fornecedor, direta ou indiretamente, a variação do preço de forma

unilateral. Isso porque pouco interessa que o banqueiro em menor ou menor grau

esteja sofrendo das mesmas conseqüências. De fato, não é possível a manutenção

de um índice tal que pode sofrer modificações drásticas, a qualquer tempo,

alterações estas que refletem muito mais a situação política vivenciada do que a

efetiva mudança no poder aquisitivo da moeda. Veja-se que aqui não se afirma que

a TR tenha sido “manipulada”, mas que pode facilmente sofrer desse mal, o que a

invalida como averiguação, digamos assim, científica, da variação inflacionária.

Apenas para finalizar é interessante anotar parecer do mesmo perito nos

autos citados quanto à diferença na forma apuratória da TR em confronto com o

INPC:

"O INPC/IBGE tem por população objetivo as famílias residentes nas áreasurbanas, com rendimento monetário familiar disponível de 1 a 8 saláriosmínimos e cujo chefe é assalariado, com abrangência geográfica em todas asregiões metropolitanas das principais cidades do país. A sua estrutura de coletaintegra todos os itens de despesa de consumo que tem participação na despesa

total igual ou superior a 0,05% ou participação inferior a 0,05% e superior a0,01% para itens de despesa pertencentes a grupamentos compostos por itens

5/10/2018 Senten a Curitiba metodo Gauss - slidepdf.com

http://slidepdf.com/reader/full/sentenca-curitiba-metodo-gauss 31/140

SFH: a prática jurídica – Paulo Luiz Durigan www.apriori.com.br/artigos/sfh.pdf

31

com participações pequenas. Além disso há um sistema de estrutura de pesosregionais, de forma que o INPC/IBGE é obtido a partir da média aritméticaponderada dos índices das áreas pesquisadas.A TR, como se viu, espelha as alterações no mercado financeiro, e em especial,

quanto à remuneração dos CDB/RDB. Está, ainda, sujeita à influência doBACEN, face aos componentes do cálculo denominados "variável a" e "fator deponderação b".Partindo de um conceito, historicamente aceito, de que a perda do poderaquisitivo da moeda (inflação) mede-se através da alteração dos preços, é de sever, dos dois índices apresentados, unicamente o INPC/IBGE se adapta aoconceito de inflação, correção monetária ou variação do poder aquisitivo damoeda nacional.O segundo ponto a ser enfrentado é com relação à existência de uma taxaremuneratória da TR ou que vai além da mera atualização de valores.Se entendermos que toda quantia que supera a inflação (e em sendo estamedida pelo INPC/IBGE) é remuneração, então a taxa remuneratória da TR é

justamente essa diferença a mais existente entre a TR e o INPC. Se não houverdiferença, ou for a menor, teremos que entender que, no caso, não há"remuneração", apenas "correção monetária".Portanto:É correto o entendimento de que a taxa remuneratória da TR é aquela quesupera o INPC/IBGE, desde que se tenha o INPC/IBGE como índice quedemonstra a variação de preços, frente a outros. confrontado com a TR, o INPCrepresenta de forma mais adequada o conceito de "inflação".”

Ou seja, além de outros argumentos baseados na exegese legal, também

considerando a forma apuratória da Taxa Referencial, deve ela ser afastada dos

contratos envolvendo o Sistema Financeiro da Habitação (e outros). Cabe ver, em

todo caso, o resultado prático dessa exclusão, isto é, se o resultado é satisfatório

aos interesses do mutuário ou construtor, o que deve ser averiguado em cada caso.

5/10/2018 Senten a Curitiba metodo Gauss - slidepdf.com

http://slidepdf.com/reader/full/sentenca-curitiba-metodo-gauss 32/140

SFH: a prática jurídica – Paulo Luiz Durigan www.apriori.com.br/artigos/sfh.pdf

32

6. DO ÍNDICE DE CORREÇÃO DO SALDO DEVEDOR (TR x INPC)

Da controvérsia

O inciso 1º. do artigo 5º. da Lei 4380/64, criadora do SFH, dispõe que "o

reajustamento será baseado em índice geral de preços mensalmente apurado ou

adotado pelo Conselho Nacional de Economia que reflita adequadamente as

variações no poder aquisitivo da moeda"

No entanto, com o advento da Lei 8.177, de 1º de março de 1991, restou

alterada a forma de reajuste dos depósitos da poupança, que passou a ser

vinculada à Taxa Referencial, por força do disposto no art. 12 daquela Lei, e que

agora está disciplinado pelo art. 7º da Lei 8.660/93 - com isso também os saldos

devedores do SFH passaram a ter tal reajustamento.

Ao analisar os efeitos da Lei 8.177/91 nos contratos firmados antes de

sua entrada em vigor, o Supremo Tribunal Federal, em julgamento da ADIN 493-

0/DF, publicado em 04.09.92, entendeu que a substituição do índice neutro de

inflação pela Taxa Referencial no reajuste dos saldos devedores dos contratos

firmados até 29.02.91 era inconstitucional, por ferir o ato jurídico perfeito e o direito

adquirido derivado do pactuado anteriormente àquela Lei.

E, de fato, logo depois surgiu a Súmula 295:

"A taxa referencial (TR) é indexador válido para contratos posteriores à Lei8.177/91, desde que pactuada".

5/10/2018 Senten a Curitiba metodo Gauss - slidepdf.com

http://slidepdf.com/reader/full/sentenca-curitiba-metodo-gauss 33/140

SFH: a prática jurídica – Paulo Luiz Durigan www.apriori.com.br/artigos/sfh.pdf

33

Resta, em todo caso, que nos contratos posteriores à Lei 8177/1991, se

não pactuado, o índice seria ilegal.

A tese

Mas sustentarei aqui que pouco importa o momento da assinatura do

contrato, sendo que a decretada ilegalidade permeia inclusive os contratos firmados

após o advento da Lei 8177/91, esteja ou não o índice inserido no contrato.

Primeiro porque a TR, como se disse, não é nem nunca foi índice que

reflita a correção monetária, o que é reconhecido pelo STF (ADIN 493-0/DF, em

25.6.92). É que sua metodologia de cálculo indica somente as variações do

mercado financeiro e não o custo da moeda junto ao cidadão comum. Então não

corresponde ao determinado pela Lei 4380/64, não podendo ser utilizada junto ao

SFH.5

Como se disse, a Lei 4380/64 determina que os valores decorrentes dos

contratos habitacionais celebrados no âmbito do Sistema Financeiro Habitacional,poderão ser reajustados de forma que seja mantido o "valor monetário da dívida".

No mesmo sentido referiram o Decreto n. 19, de 30/08.66, o Decreto n. 70, de

21/11/66 e o Decreto 94.548/97. Ora, tendo sido a Lei originária (Lei 4.380/64)

recepcionada como lei complementar no âmbito da Constituição de 1988 (art. 192) ,

também o foram os diplomas legais que a alteraram. Daí que após a Constituição

de 1988 a correção monetária (na forma idealizada na Lei 4380/64) só poderia ser

retirada dos contratos no âmbito do SFH através de Lei complementar, o que,evidentemente, não é o caso da Lei 8.177/91, que instituiu a TR.

Em segundo lugar, é que o mutuário - em posição vulnerável - certamente

foi guiado pelo sentido que o senso comum dá ao enunciado "correção monetária",

isto é aquele de reajuste do valor nominal da dívida em face da inflação. Não

5 Ver a respeito, meu texto, “A Taxa Referencial – TR e o SFH: sua apuração”.

5/10/2018 Senten a Curitiba metodo Gauss - slidepdf.com

http://slidepdf.com/reader/full/sentenca-curitiba-metodo-gauss 34/140

SFH: a prática jurídica – Paulo Luiz Durigan www.apriori.com.br/artigos/sfh.pdf

34

contratou a TR, portanto, que não pode ser aplicável, face, inclusive, ao disposto

nos artigos 46 e 47 do Código de Defesa do Consumidor.

Por terceiro, que a aplicação da TR traduz-se em cláusula leonina, já que

remunera duplamente o banqueiro: nos juros estipulados no contrato, mais a própria

remuneração da TR.

Não bastasse isso, aplicar a Taxa Referencial seria aceitar a capitalização

de juros, sejam aqueles indicados no contrato, além dos da própria TR (face à sua

forma de cálculo e composição) - o que é defeso segundo o ordenamento pátrio.

Apesar dessas considerações e de inúmeros julgados favoráveis, há uma

decisão recente do STJ, de junho de 1999,6 que contou como relator o Il. Min. Milton

Luiz Pereira, no sentido na manutenção da Taxa Referencial nos financiamentos da

casa própria. No julgado adotou-se a "tese da paridade", segundo a qual se invoca a

necessidade de igualdade entre a correção monetária paga às cadernetas de

poupança e os contratos de financiamento.

Parece-me, entretanto, mais um equívoco. Na verdade, as instituições

financeiras querem é ancorar sua estabilidade financeira não nas suas práticas, mas

numa espécie de lastro legislativo. Quer dizer, o argumento não faz mais que tentar

eximir do risco da transação a instituição que a tem como inerente às suas próprias

atividades. É uma "situação ideal" que não se sustenta, pois implicaria em

desprezar, numa verificação de liquidez do agente, por exemplo, prejuízos advindos

de má gestão. O equilíbrio econômico-financeiro estaria apenas submisso a tal‘correção monetária’ dos contratos habitacionais.

Talvez assim se compreenda melhor, partindo-se dessa "tese", o porquê,

com o advento do Plano Real ainda restou a aplicação da TR, travestida de

correção monetária, nos financiamentos imobiliários. É que, tratada como correção

monetária e não como taxa de juros, serve para reduzir os riscos da instituição

6 O texto foi elaborado no início de 2000.

5/10/2018 Senten a Curitiba metodo Gauss - slidepdf.com

http://slidepdf.com/reader/full/sentenca-curitiba-metodo-gauss 35/140

SFH: a prática jurídica – Paulo Luiz Durigan www.apriori.com.br/artigos/sfh.pdf

35

bancária, posto que assim entendida, a TR seria um mecanismo supostamente

alheio a seu controle, ou como dizem, "uma quase-moeda", garantida as custas do

erário público. Não precisará ser negociada, permutada. E, enquanto o lucro fica

então institucionalizado, eventuais prejuízos são contabilizados pelo erário público.

O interessante é que, com o advento do real se pretendia justamente acabar com a

correção monetária, definindo-se, na época a TR como taxa de juros: os conceitos,

como se vê, mudam ao sabor do vento.

A idéia advém de tratar os financiamentos imobiliários, na instituição

bancária, como um sistema fechado. Mas esta situação ‘virtual’ não é plausível, pois

nem todo recurso advindo da caderneta de poupança é aplicado nos financiamentosda construção civil e, por certo, nem todo financiamento é lastreado pela caderneta.

Por mais que evidente que os recursos que servem de lastro às aplicações tem

inúmeras origens dentro do próprio agente, e que o valor nas cadernetas do agente

serve apenas como parâmetro do montante a ser financiado na área habitacional. É

a partir dessa quantia nas cadernetas em cada Agente que o BACEN fixa os

percentuais (que são bem menos que 100%) a serem repassados para o SFH, na

instituição, via a concessão de financiamentos - mas é apenas isso. E o restantedos valores em caderneta de poupança? O que se faz? Como se aplicam? -

Livremente.

José Maria Aragão, por exemplo, já dizia a esse respeito:

"Como o FCVS não honrou seu compromisso, o saldo global dos agentes em

operações do SFH mantém-se elevado, independentemente de novasaplicações, o que libera os novos recursos captados em cadernetas depoupança para operações não imobiliárias ou para financiamentos habitacionaisde valor unitário elevado" (Sistema Financeiro da Habitação, José Maria Aragão,Juruá, pg. 197)

Não venham dizer que a instituição financeira não lucra com a TR

(calculada no seu próprio âmbito) e é apenas repassadora ou intermediária. Isto

porque, como vimos acima, cada vez menos se destinam recursos das cadernetasde poupança aos financiamentos habitacionais (e jamais 100%), o que resulta que

5/10/2018 Senten a Curitiba metodo Gauss - slidepdf.com

http://slidepdf.com/reader/full/sentenca-curitiba-metodo-gauss 36/140

SFH: a prática jurídica – Paulo Luiz Durigan www.apriori.com.br/artigos/sfh.pdf

36

basta a cobrança de taxa de juros de 1% ao mês, em qualquer empréstimo, para

que se realize o "spread".

Há ainda um outro caminho trilhado pelos Agentes, e que visa não só

manter a TR mas também todas as cláusulas abusivas e procedimentos que utiliza:

é a defesa baseada no chamado princípio do "pacta sunt servanda", isto é, um

brocado latino, que significa que somos servos daquilo que contratamos. Não

devemos desdenhar a força e a influência prática do enunciado "pacta sunt

servanda" na sociedade romana: porque na sua silenciosa e insinuante coerência

gramatical, promovia e mantinha acorrentados os endividados e menos favorecidos

às regras impostas pelos senhores, nobres e imperadores, enquanto estes sefartavam nas saunas, vinhos e festas. Convinha, portanto, à manutenção desse

status quo . Mas o histórico, então, remonta à selvageria, à escravidão, à lei do mais

forte – o que se deve ler com destaque a se saber que a história, escrita pelos

vencedores, tem o estigma de minimizar os sofrimentos dos demais. Daí que, no

contexto do mundo moderno, a chamada ‘força coercitiva do contrato’ ainda que não

deva ser desprezada, deve ser coadunada com princípios tais como o da isonomia,

da boa fé e do equilíbrio contratual, entre outros, como se vê claramente, porexemplo, do nascimento das regras do Código de Defesa do Consumidor.

Há muito, por exemplo, a jurisprudência norte-americana vem

considerando inválidas as cláusulas gerais de contrato redigidas de modo obscuro

ou ambíguo ou ainda, quando impressas em caracteres minúsculos, enquanto que,

a seu lado, os julgados franceses consideram que devam ser interpretadas contra

aqueles que as predispuseram. Em nosso país, o advento do Código de Defesa doConsumidor é indicativo claro que a sociedade quer dar um basta à imposição de

regras e cláusulas extremamente injustas e à espoliação financeira. O art. 85 do

Código Civil, que acena para a intenção diante da formalidade, foi conduzido a um

aprimoramento pelo art. 47 do Código de Defesa do Consumidor - CDC, que deixou

claro que a interpretação deve ser favorável ao consumidor, introduzindo, por esse

plus, alcance prático nas decisões - independente da intenção, deve ser interpretada

em favor do consumidor. Além disso, a inovação do art. 51 do CDC, do controle

5/10/2018 Senten a Curitiba metodo Gauss - slidepdf.com

http://slidepdf.com/reader/full/sentenca-curitiba-metodo-gauss 37/140

SFH: a prática jurídica – Paulo Luiz Durigan www.apriori.com.br/artigos/sfh.pdf

37

judicial das cláusulas contratuais abusivas, indica para onde se inclina o legislador

pátrio, a doutrina e para onde caminha a jurisprudência.

E este sinal não vem sendo desprezado pelo Judiciário, na análise dos

contratos, tampouco de doutrinadores, como Arruda Alvim (Código do Consumidor

Comentado, 1995, 2ª edição, Editora Revista dos Tribunais, pág. 16). De fato, a

liberdade de contratar tem seu limite fixado em lei, posto que não se poderia deixar

ao alvedrio do contratante a fixação de cláusulas contrárias à legislação. O

contrato com os mutuários do SFH é de adesão e, a bem da verdade, até agora as

instituição financeiras ainda não tiveram a dignidade de adaptá-los e esclarecer

suas cláusulas, como determina o CDC. É evidente que não se pode ater ao meroconteúdo formal.

Porém, sob um outro aspecto, não se poderá entender a aplicação do

INPC (ou a exclusão da TR) como uma quebra do ‘pactuado’. É que as cláusulas

contratuais nos contratos do SFH via de regra remetem à "atualização" dos

encargos mensais e saldos devedores. E se, como é sabido, as cadernetas de

poupança estão sendo remuneradas pela TR, que vai além de simples atualização,não se pode utilizar o percentual integral de remuneração da poupança sob pena de

ir além da mera atualização – mas apenas, como dizem os contratos, a parcela que

refere-se "ao percentual utilizado para atualização". Não se está assim afrontando a

Cláusula Contratual: é que, vamos repetir, ao aplicar a TR nos saldos de poupança,

na verdade está se fazendo duas operações: uma delas que atualiza os valores [até

o limite do INPC] e outra que a remunera [na diferença entre a TR e o INPC].

Para obediência da cláusula é necessário excluir do percentual

remuneratório das poupanças a parcela que, então foi além do permitido (o que

ultrapassou a simples atualização). E para isso basta simplesmente cotejar o INPC

com a TR. Ora: a operação matemática básica a ser realizada é simplesmente a

aplicação do índice do INPC no lugar da TR, posto que aquele realmente reflete a

perda do poder aquisitivo da moeda. Daí, sim, a cláusula estará obedecida e as

diferenças porventura existentes serão amortizadas mês a mês no próprio saldo.

5/10/2018 Senten a Curitiba metodo Gauss - slidepdf.com

http://slidepdf.com/reader/full/sentenca-curitiba-metodo-gauss 38/140

SFH: a prática jurídica – Paulo Luiz Durigan www.apriori.com.br/artigos/sfh.pdf

38

Há ainda a possibilidade de contar-se com a chamada "teoria da

imprevisão", como mais um argumento desfavorável à Taxa Referencial. Para que

tal teoria seja invocada e permita e revisão contratual, necessário se faz um fato

superveniente, mas, fato este, que "não necessita ser extraordinário, irresistível". E

isto fica estabelecido no momento em que desde o nascedouro a TR e o INPC

apresentaram índices com pequeno diferencial, o que dava indicativos, àqueles que

assinaram contratos pós fevereiro de 1991, que haveria de manter-se tal

semelhança. Todavia, com a adoção pelo Banco Central de redutor no cálculo da

TR, bem como a modificação da sistemática que acabou por inserir dias não úteis,

ao que parece houve um incremento artificial dessa taxa, distanciando-a dos índices

inflacionários, talvez pela necessidade premente do Governo de captação derecursos. Estes fatos, totalmente fora do controle dos mutuários-aderentes, não

estava prevista e nem era previsível, o que possibilita a revisão contratual. 7

Vale frisar, por fim, que a Lei 9.069, de 29/06/1995, também limita a

aplicação da TR:

"Art. 27 - III - § 5º - A Taxa Referencial - TR somente poderá ser utilizada nasoperações realizadas nos mercados financeiros, de valores mobiliários, deseguros, de previdência privada, de capitalização e de futuros."

Para finalizar

Como se vê, as melhores razões concorrem para a exclusão da TR e sua

substituição por um outro índice, sendo este "neutro", tal como o INPC.

Cuide-se, entretanto, especificadamente com relação ao INPC, que

ultimamente este último indexador tem se mostrado algumas vezes até maior que a

TR. Todavia, nos casos que envolvem Plano Empresário e mesmo pessoas físicas,

em caso de financiamento para construção, dependendo das datas de liberação

desses recursos, a substituição de índices ainda pode ser vantajosa, o que deve ser

averiguado através de cálculo pericial prévio.

7 Ver a respeito, meu texto, “A Taxa Referencial – TR e o SFH: sua apuração”.

5/10/2018 Senten a Curitiba metodo Gauss - slidepdf.com

http://slidepdf.com/reader/full/sentenca-curitiba-metodo-gauss 39/140

SFH: a prática jurídica – Paulo Luiz Durigan www.apriori.com.br/artigos/sfh.pdf

39

7. A TAXA DE JUROS

O equilíbrio, o custo político e a solução da ‘rosca espanada’

Para fazer frente à necessidade de recursos para os financiamentos da

casa própria, criou-se em 13/09/1966, através da Lei 5107, o Fundo de Garantia por

Tempo de Serviço - FGTS, tendo sido designado o BNH como gestor. Logo em

seguida, em 21 de novembro de 1966, com os mesmos objetivos, nasceram,

através do Decreto nº. 70, as Associações de Poupança e Empréstimo.

Com verba cativa e não mais dependente da poupança voluntária, já em

1967, primeiro ano de arrecadação do FGTS, o volume de recursos à disposição do

BNH cresceria 483%, mesmo ano em que se iniciou o Sistema Brasileiro de

Poupança e Empréstimos - SBPE, agrupando empresas públicas e privadas.8

Todavia, o aumento considerável dos recursos também trouxe

preocupação quanto ao seu retorno, de forma a equilibrar-se o sistema aos juros

pagos pelas aplicações no FGTS e poupanças populares.

Para se evitar o custo político e a redução dos empréstimos às camadas

de baixa renda, optou-se por estabelecer uma escala de juros conforme o valor dofinanciamento, o que, na maioria dos casos, representava o próprio valor dos

imóveis adquiridos.

8 Veja esses dados em ARAGÃO, José Maria. Sistema Financeiro da Habitação, Curitiba: Juruá,1999.

5/10/2018 Senten a Curitiba metodo Gauss - slidepdf.com

http://slidepdf.com/reader/full/sentenca-curitiba-metodo-gauss 40/140

SFH: a prática jurídica – Paulo Luiz Durigan www.apriori.com.br/artigos/sfh.pdf

40

A RD BNH 55/1968, que vigorou de 27/11/1968 a 22/10/1969, por

exemplo, fixou as seguintes faixas de financiamento, prazos e respectivas taxas de

juros:9

FINANC. EM UPC TAXA MÁXIMA ANUAL PRAZO MÁXIMO EM ANOSAté 100 4,0 20Acima de 100 até 160 5,0 20Acima de 160 até 220 6,0 20Acima de 220 até 300 7,0 20Acima de 300 até 350 8,0 20Acima de 350 até 500 10,0 20

Muito embora em 1969 o Banco Nacional da Habitação, tenha (Res. n°

36, de 18/11/1969) instituído no âmbito do SFH a chamada "tabela Price" ou

"sistema francês de amortização" (Richard Price, 1723-1791), isso perdurou por

apenas breves dois anos. Logo em 1971 passou-se ao uso de outro sistema, o

Sistema de Amortizações Constantes - SAC (RC BNH 23, de 05/10/1971). O SAC,

na verdade, apresenta-se mais realista quanto a financiamentos a longo prazo,

justamente pelo fato da amortização permanecer constante, ao passo que, pelaTabela Price, ela é menor ao início, sendo compensada no decurso do prazo (veja

tabela mais adiante, na discussão sobre o anatocismo). Por esta razão, o encargo

no SAC é inicialmente maior e, por conseqüência, mais acertada fica a capacidade

econômica-financeira para suportá-lo.

Todavia, face ao dilema decorrente da perda do poder aquisitivo da

população, foi revisada a aplicação do SAC e, paulatinamente, através de váriasresoluções (RD BNH 06/79, 16/79, 23/79, 31/79, 73/80), restabeleceu-se a Tabela

Price, além do que foi adotado também o Sistema de Amortização Misto - SAM, um

meio termo entre o SAC e a Price. Aliás, o SAC e o SAM vigoraram apenas até

31/10/1984, quando definitivamente estabeleceu-se a Tabela Price (RC BNH 18/84),

a qual foi mais recentemente confirmada pela Resolução BACEN n° 1980, de

30/04/1993.

9 De lá para cá esse quadro foi muito modificado, inclusive com mudança quanto ao prazo máximo de

5/10/2018 Senten a Curitiba metodo Gauss - slidepdf.com

http://slidepdf.com/reader/full/sentenca-curitiba-metodo-gauss 41/140

SFH: a prática jurídica – Paulo Luiz Durigan www.apriori.com.br/artigos/sfh.pdf

41

A chamada "tabela Price" consiste numa série uniforme de recuperação

de capital para pagamentos em encargos, sendo este de parcelas de amortização e

juros, as quais devem variar em sentido inverso ao longo de "n" períodos. Isto é:

enquanto a quantia representativa das amortizações cresce, a de juros tem de

decrescer. A lógica embutida na sistemática de Richard Price é que a prestação (de

amortização e juros) então calculada e invariável, irá liquidar o empréstimo ao fim da

"n" série de pagamentos. A "tabela", enfim, é apresentada na forma de uma série

de coeficientes calculados para diversos prazos e taxas de juros, cuja fórmula é a

seguinte, na qual "n" corresponde ao prazo em meses e "i" é a taxa de juros dividida

por 1200:

..............n

... i (i +1)

...-------------

...........n

...(i +1) -1

Para encontrar-se o valor da prestação mensal de amortização e juros,

basta efetuar a multiplicação do financiamento desejado pelo coeficiente da tabela,

de acordo com a taxa de juros e prazo (à exceção dos prêmios de seguros, T.C.A,

F.C.V.S. e outros encargos, os quais são calculados à parte).

Fórmula matemática cuja certeza não se discute - e cuja finalidade, como

dissemos, é fazer que, com amortizações cada vez maiores, em virtude da redução

do saldo devedor e, por conseqüência, dos juros mensais, torne-se possível a

liquidação do financiamento ao final do prazo avençado.

Porém, como nesta sistemática os juros não são incluídos no capital, mas

cobrados mês a mês, o mutuário é "iludido" pelo valor do encargo inicial calculado e

não repara na enorme quantia de juros que terá de quitar, visto o empréstimo ser de

longo prazo. A "ilusão" que aqui se comenta, é aquela do mutuário pouco afeito a

financiamento, e, em determinado momento, sendo as taxas atreladas à renda do mutuário.

5/10/2018 Senten a Curitiba metodo Gauss - slidepdf.com

http://slidepdf.com/reader/full/sentenca-curitiba-metodo-gauss 42/140

SFH: a prática jurídica – Paulo Luiz Durigan www.apriori.com.br/artigos/sfh.pdf

42

cálculos, a leis e a fórmulas, e que constitui a grande massa daqueles que mantém

contratos nos moldes do SFH. Para eles, como para a grande maioria de nós, o

valor do encargo inicial sinaliza a capacidade de pagamento, pouco importando os

anos contratados. Somente se deparam com a realidade quando, pagos um ou dois

anos, verificarem que o seu saldo muito lentamente - mas muito lentamente mesmo

- vai sendo desbastado (se não ocorrer o contrário), momento em que já será tarde

demais, pois o contrato é de "financiamento para compra e venda", não se

permitindo a "devolução do bem" ao Agente.

Veja-se o que diz o engenheiro-mutuário Daniel Junghans: