Conglomerado Banco do Brasil Sumário do Relatório deAvaliação EconômicaJunho de 2008Estritamente Privado e Confidencial

Position for graphic or image

3PricewaterhouseCoopers junho 2008Banco do Brasil

Conteúdo

144- Valor do Banco do Brasil em Bolsa e Avaliações de Analistas de Mercado

5 Sumário Executivo

20 Escopo, Objetivo, Metodologia e Abordagem

136- Múltiplos de Transações e Empresas Comparáveis

127- Cálculo da Taxa de Desconto

130- Resultados do Caso Base

133- Análises de Sensibilidade

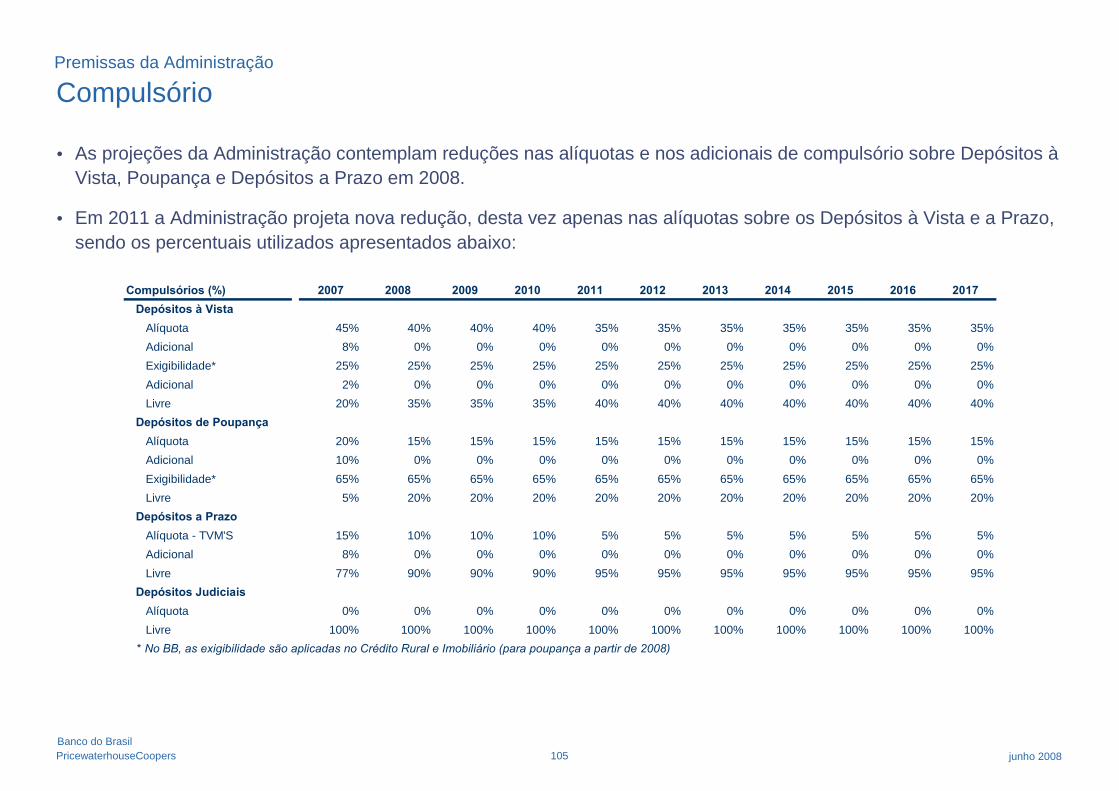

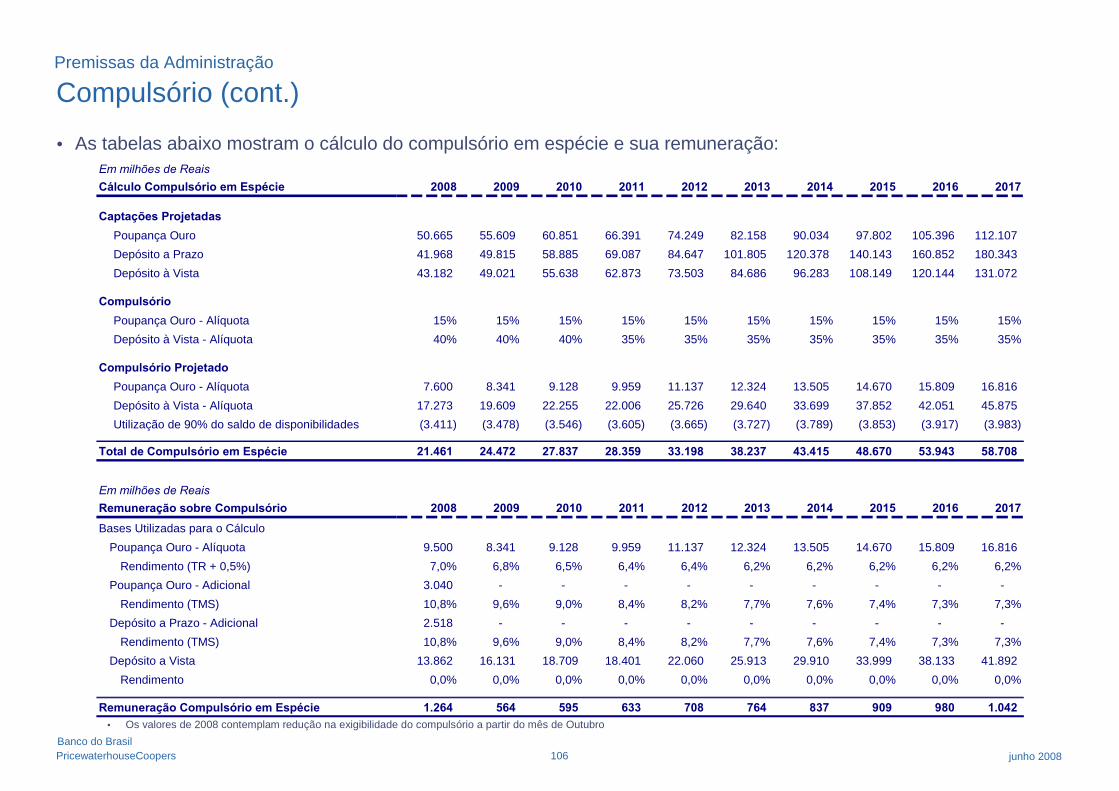

74- Premissas da Administração

61- Descrição Operacional do Banco

60 Avaliação do Banco do Brasil e Subsidiárias

26

51

- Visão Geral da Indústria Bancária no Brasil

- Visão Geral do Conglomerado Banco do Brasil

25 Visão Geral da Indústria Bancária e do Banco do Brasil

PáginaSeções

4PricewaterhouseCoopers junho 2008Banco do Brasil

Conteúdo (cont.)

172 Limitações de Responsabilidade

176 Glossário

168 Relatório de Due Diligence Contábil

157 Conclusão – Conglomerado Banco do Brasil

150 Avaliação – Empresas Coligadas

PáginaSeções

5PricewaterhouseCoopers junho 2008Banco do Brasil

Sumário Executivo

6PricewaterhouseCoopers junho 2008Banco do Brasil

Sumário Executivo

Antecedentes

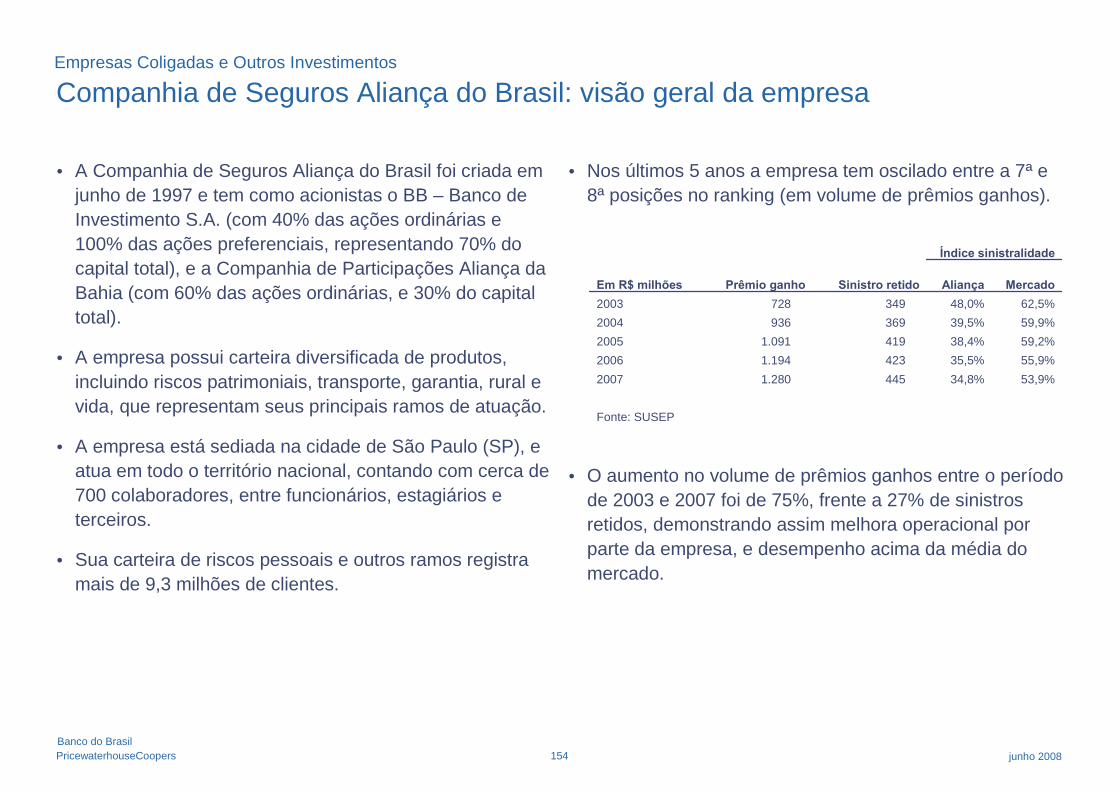

• O Banco do Brasil foi o primeiro banco a operar no País, com presença em todo o território nacional e todos os setores

da economia, sendo atualmente o maior banco da América Latina em total de ativos, administração de recursos de

terceiros, depósitos, número de clientes e rede de distribuição.

• Nos últimos anos o Banco tem crescido através da abertura de novas agências, focado em parcerias e novos produtos,

como o financiamento de veículos, CDC e mais recentemente financiamento imobiliário. Outras instituições financeiras

de varejo do País têm crescido fortemente via aquisições a exemplo do Santander, Bradesco, e Itaú. Neste ambiente

competitivo, o Banco do Brasil iniciou estudos para a incorporação do Banco do Estado do Piauí (BEP), Banco do

Estado de Santa Catarina (BESC), Banco Regional de Brasília (BRB), e mais recentemente do Banco Nossa Caixa.

Sumário Executivo

7PricewaterhouseCoopers junho 2008Banco do Brasil

Sumário Executivo (cont.)

Objetivo e Escopo

• Dentro deste contexto, nos foi solicitado o desenvolvimento de avaliação econômica do Conglomerado Banco do Brasil,para subsidiar a Administração na definição do valor que será utilizado para o atendimento da legislação que regulaprocessos de incorporação.

• A avaliação econômica compreende 100% do capital do Banco do Brasil S.A., incluindo as participações emsubsidiárias, coligadas e outros investimentos, descritos a seguir:

Empresas Controladas:

- Ativos S.A. – Companhia Securitizadora de Créditos Financeiros;

- BB Administradora de Cartões de Crédito S.A.;

- BB Administradora de Consórcios S.A.;

- BB Banco do Investimento S.A.;

- BB Banco Popular do Brasil S.A.;

- BB Corretora de Seguros e Administradora de Bens S.A.;

- BB Distribuidora de Títulos e Valores Mobiliários S.A.;

- BB Leasing S.A.; e

- Cobra Tecnologia S.A..

Sumário Executivo

8PricewaterhouseCoopers junho 2008Banco do Brasil

Sumário Executivo (cont.)

Objetivo e Escopo (cont.)

Empresas Coligadas e outros investimentos:

- Brasilcap Capitalização S.A.;

- Brasilprev Seguros e Previdência S.A;

- Companhia de Seguros Aliança do Brasil;

- Brasilsaúde Companhia de Seguros;

- Brasilveículos Companhia de Seguros; e

- Visanet – Companhia Brasileira de Meios de Pagamento.

• Não foi considerado qualquer desconto que poderia ser aplicável a participações minoritárias. Igualmente, não foiaplicado qualquer desconto em razão de eventual falta de liquidez das ações das empresas, ou mesmo prêmios decontrole.

• Ressaltamos que a Administração disponibilizou projeções financeiras consolidadas do Banco e suas controladas(exceto Ativos, Cobra e BB Turismo). As empresas coligadas apresentaram projeções conforme descrito nasrespectivas seções de cada negócio.

• Outros investimentos não contemplados no escopo do trabalho de avaliação econômica foram considerados pelos seusrespectivos valores contábeis, ou pelos valores em Bolsa (quando disponível).

Sumário Executivo

9PricewaterhouseCoopers junho 2008Banco do Brasil

Sumário Executivo (cont.)

Data-base

• A data base determinada pela Administração é 31 de dezembro de 2007 e portanto foram utilizadas projeções a partirde 1o de janeiro de 2008, que refletem a melhor expectativa da Administração quanto ao desempenho esperado dosnegócios.

Metodologia

• Na metodologia de fluxos de caixa descontados, os valores de avaliação de 100% do capital do Conglomerado Bancodo Brasil foram obtidos utilizando-se o método de rentabilidade futura, com base nos fluxos de caixa para os acionistasdescontados para a data base.

• Este método consiste em estabelecer um conjunto de premissas operacionais que são utilizadas para calcular osresultados futuros da operação por um determinado período, de modo a obter o valor dos fluxos de caixa futurosesperados.

• O valor da operação é então igual à soma dos valores presentes dos fluxos de caixa previstos (após Imposto de Rendae Contribuição Social).

• Os fluxos são obtidos mediante projeção de resultados operacionais, levando-se também em consideração osinvestimentos necessários em capital de giro, patrimônio líquido mínimo regulatório e em ativo permanente. Em outraspalavras, esses fluxos são uma retirada (eventualmente fictícia) de dividendos, até o máximo permitido pelo equilíbriofinanceiro do negócio.

• O valor presente é calculado a partir de uma taxa de desconto que remunere adequadamente o capital de uminvestidor, tendo em conta os riscos específicos do negócio.

Sumário Executivo

10PricewaterhouseCoopers junho 2008Banco do Brasil

Sumário Executivo (cont.)

• O esquema abaixo demonstra a estrutura desta metodologia de uma forma simplificada:

Sumário Executivo

ResultadosHistóricos

Perspectivas da Administraçãoe de Mercado

FatoresMacroeconômicos

Premissas de ProjeçãoDemonstrações de Resultados

Balanços Patrimoniais

Fluxos de Caixa Projetados

Valor da Empresa

Análise Estratégica

Múltiplos embolsa de valores

Transaçõescomparáveis

e de Mercado

Endividamento

Taxa de Desconto

ResultadosHistóricos

Perspectivas da Administraçãoe de Mercado

FatoresMacroeconômicos

Premissas de ProjeçãoDemonstrações de Resultados

Balanços Patrimoniais

Fluxos de Caixa Projetados

Valor da Empresa

Análise Estratégica

Múltiplos embolsa de valores

Transaçõescomparáveis

e de Mercado

Endividamento

Taxa de Desconto

Valor da InstiuiçãoValor da Instituição

11PricewaterhouseCoopers junho 2008Banco do Brasil

Sumário Executivo (cont.)

Abordagem

• Nossos trabalhos de avaliação foram desenvolvidos para a data base de 31 de dezembro de 2007 e incluíram:

• apreciação das demonstrações financeiras e dados gerenciais históricos relativos aos anos de 2003, 2004, 2005,2006 e 2007;

• entrevistas com executivos do Grupo BB;

• exame de informes de mercado, publicados ou disponíveis, a respeito dos setores de atuação dos diversosnegócios;

• análise das projeções de resultados preparadas pela Administração;

• processamento das projeções no nosso modelo de avaliação;

• identificação, análise e discussão dos principais riscos decorrentes das premissas adotadas;

• análise dos resultados obtidos e desenvolvimento de estudos de sensibilidade julgados necessários;

• pesquisa e análise de múltiplos de bolsas de valores e de transações comparáveis em termos de avaliação;

• apresentação e discussão com a Administração dos resultados preliminares; e

• apresentação de nosso relatório de avaliação, com nossas conclusões, principais premissas e análises desensibilidade.

Sumário Executivo

12PricewaterhouseCoopers junho 2008Banco do Brasil

Sumário Executivo (cont.)

Premissas da Administração

• A avaliação do Conglomerado Banco do Brasil foi baseada em projeções e premissas adotadas pela Administração.Estas premissas estão detalhadas neste relatório e representam a melhor estimativa da Administração quanto aosresultados futuros do Conglomerado Banco do Brasil. As projeções da Administração resultaram no Cenário Base deavaliação.

• Tanto as projeções quanto a taxa de desconto utilizadas estão em moeda nominal, ou seja, incluem a expectativa deinflação. As premissas da Administração foram analisadas quanto à sua razoabilidade, com base no desempenhohistórico do negócio, iniciativas em andamento e análises de mercado citadas no relatório.

• Foram desenvolvidas análises de sensibilidade que julgamos apropriadas para subsidiar as conclusões apresentadasneste relatório, considerando, entre outros os impactos das seguintes variáveis-chave do Cenário Base:

• Cenário macroeconômico estável, com crescimento econômico sustentável; melhoria no desempenho operacionale financeiro das empresas; aumento no nível de emprego; melhora da renda per capita, e queda dos juros nolongo prazo.

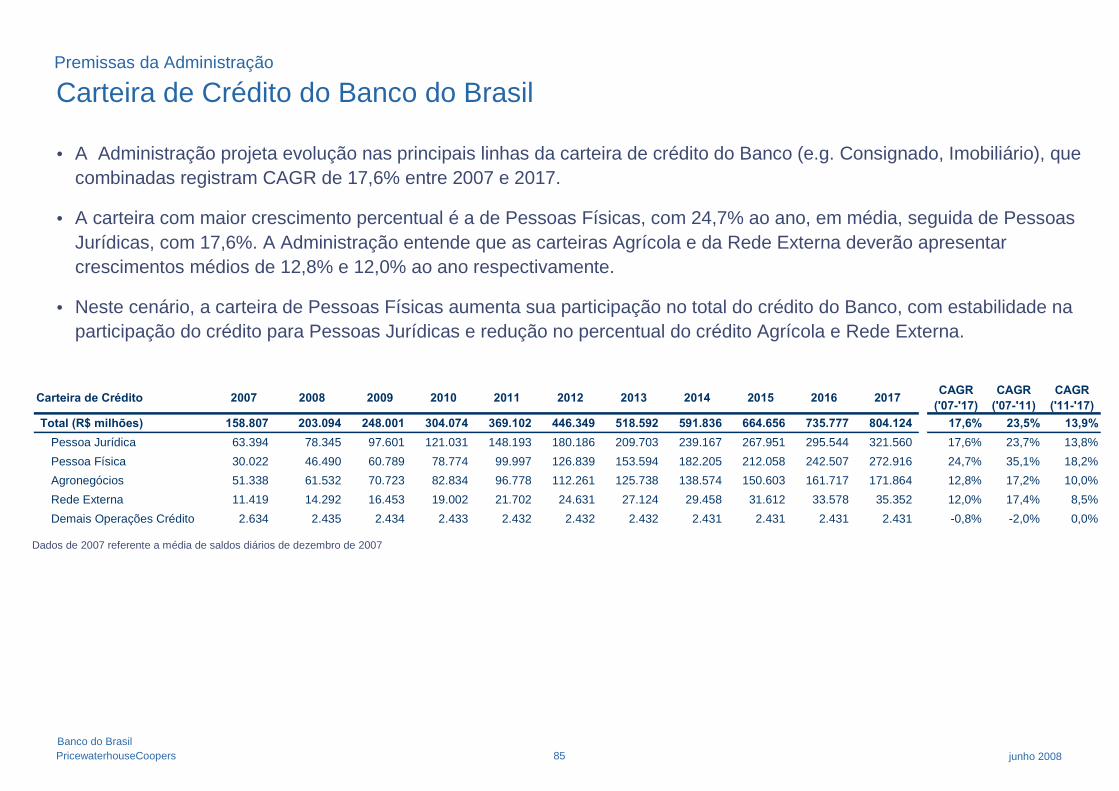

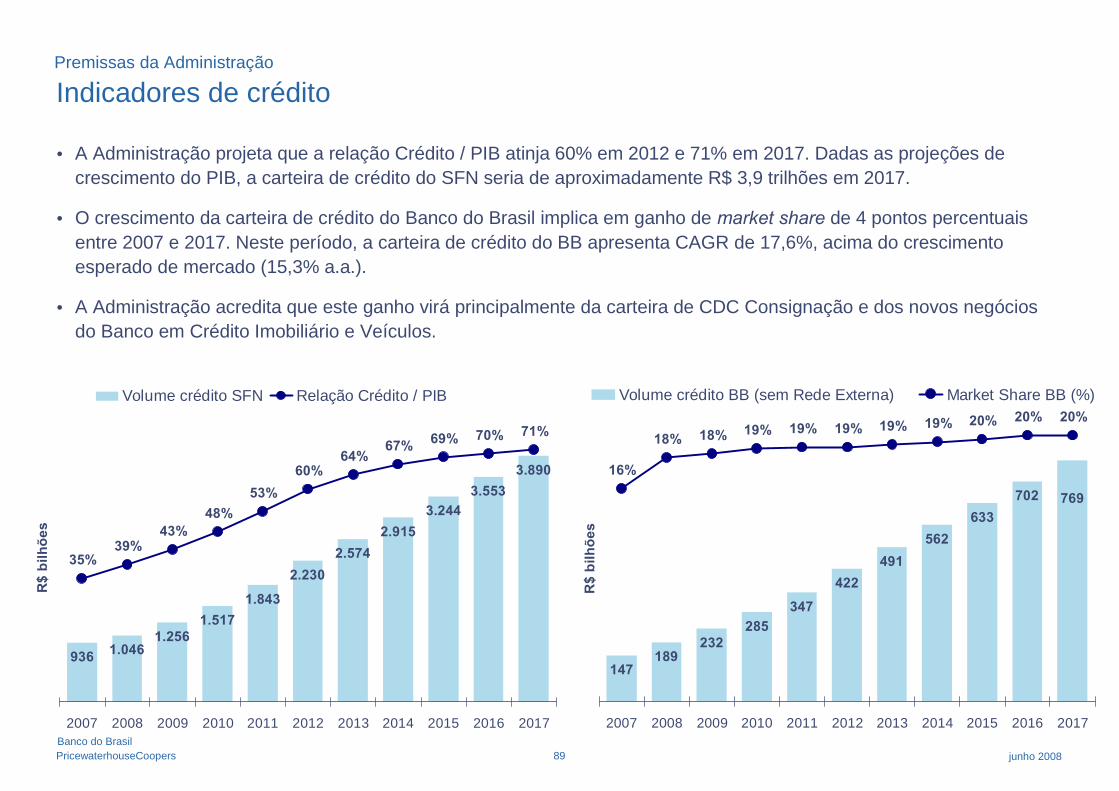

• A relação Crédito / PIB atingindo 60% em 2012 e 71% em 2017.

• Forte crescimento da carteira de crédito, especialmente CDC, Crédito Imobiliário e Veículos. Tal crescimentoimplica em ganho de market share de 4 pontos percentuais entre 2007 e 2017.

Sumário Executivo

13PricewaterhouseCoopers junho 2008Banco do Brasil

Sumário Executivo (cont.)

Premissas da Administração (cont.)

• Despesa de PCLD sobre a Carteira de Crédito média reduzindo em 0,9 ponto percentual no período, emdecorrência da estabilidade econômica e aumento da renda per capita, recuperação do agronegócio e melhora deresultados das empresas.

• As tarifas sobre operações de crédito não crescem na mesma proporção da carteira de crédito. Entre 2007 e2017, a relação receitas de tarifas de operações de crédito sobre a carteira média é reduzida em 0,3 pontopercentual, em virtude do aumento do ticket médio e prazos das operações.

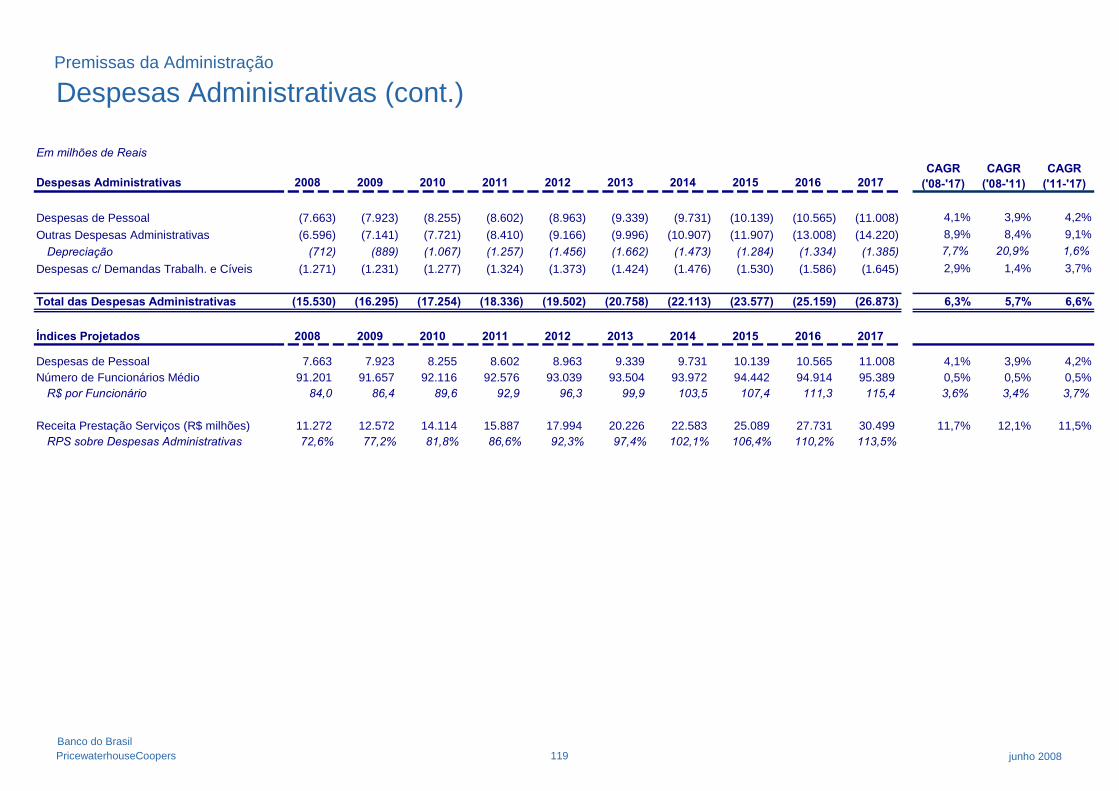

• As Receitas de Prestação de Serviços crescem mais que as Despesas Administrativas, sendo que a relaçãoRPS/Despesas Administrativas aumenta de 73% em 2007 para 114% em 2017.

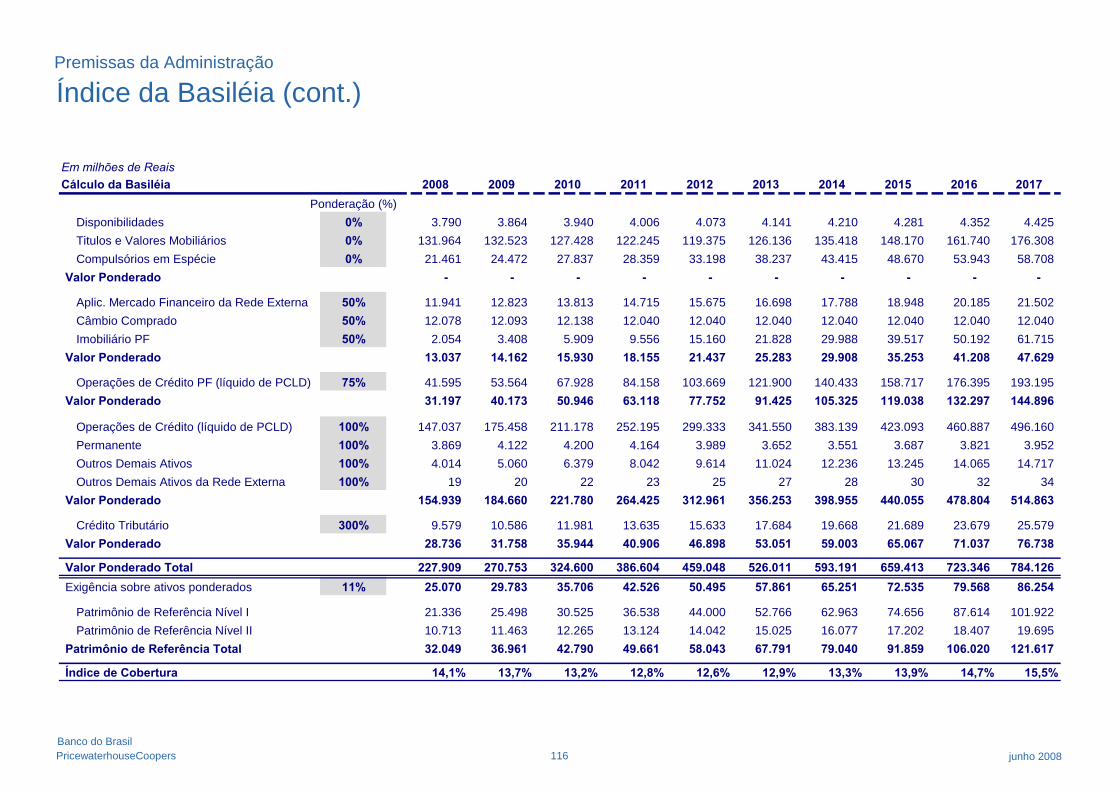

• A distribuição de caixa para os acionistas é limitada a 40% do lucro líquido do exercício, fazendo com que o Índiceda Basiléia se mantenha acima do limite mínimo de 11% em todo o período.

• O spread da carteira de crédito, líquido de PCLD e Recuperação de Perdas, se reduz de 6,1% em 2007 para4,8% em 2017.

Sumário Executivo

14PricewaterhouseCoopers junho 2008Banco do Brasil

Sumário Executivo (cont.)

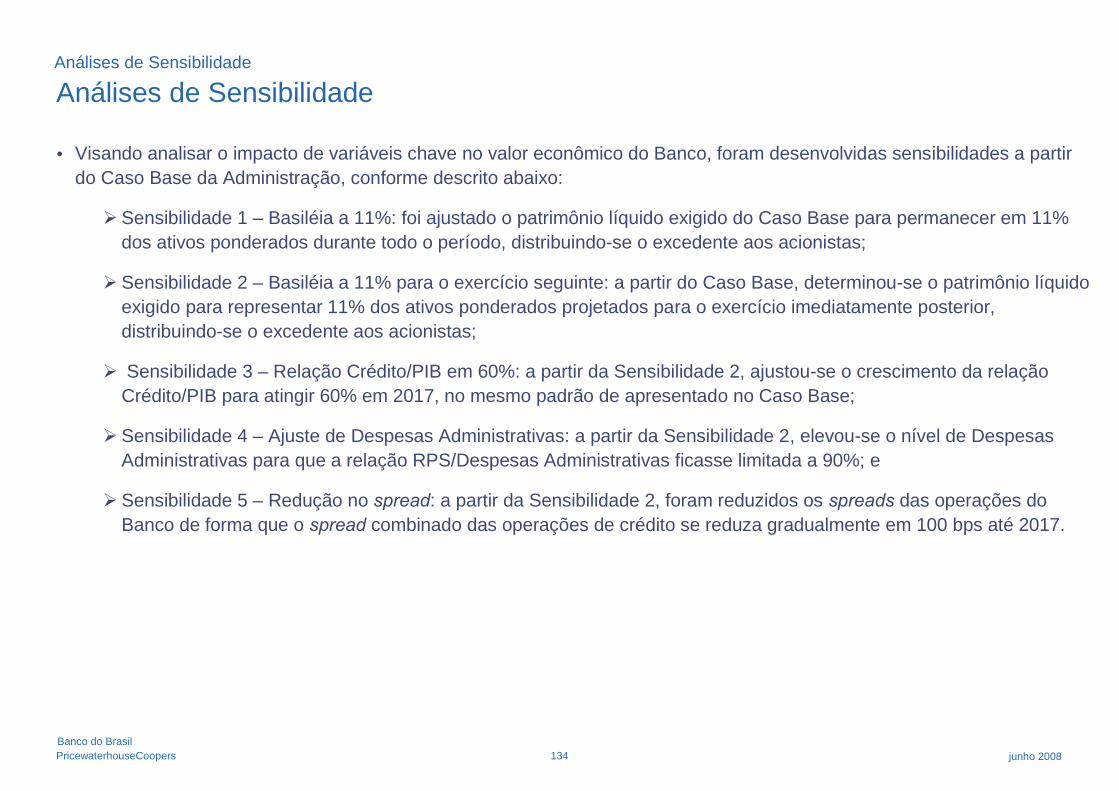

Análises de Sensibilidade

• Visando analisar o impacto de variáveis chave no valor econômico do Banco, foram desenvolvidas análises desensibilidade a partir do Caso Base, conforme descrito abaixo:

• Sensibilidade 1 – Basiléia a 11%: o patrimônio líquido exigido foi ajustado para permanecer em 11% dos ativosponderados durante todo o período, distribuindo-se o excedente aos acionistas;

• Sensibilidade 2 – Basiléia a 11% para o exercício seguinte: determinou-se o patrimônio líquido exigido pararepresentar 11% dos ativos ponderados projetados para o exercício imediatamente posterior, distribuindo-se oexcedente aos acionistas;

• Sensibilidade 3 – Relação crédito/PIB em 60%: a partir da Sensibilidade 2, ajustou-se o crescimento da relaçãoCrédito/PIB para atingir 60% em 2017, no mesmo padrão de crescimento apresentado no Caso Base;

• Sensibilidade 4 – Ajuste de Despesas Administrativas: a partir da Sensibilidade 2, elevou-se o nível de DespesasAdministrativas para que a relação RPS/Despesas Administrativas ficasse limitada a 90%; e

• Sensibilidade 5 – Redução no spread: a partir da Sensibilidade 2, foram reduzidos os spreads das operações doBanco de forma que o spread combinado das operações de crédito se reduza gradualmente em 100 bps até2017.

Sumário Executivo

15PricewaterhouseCoopers junho 2008Banco do Brasil

Sumário Executivo (cont.)

Resultados e Conclusões

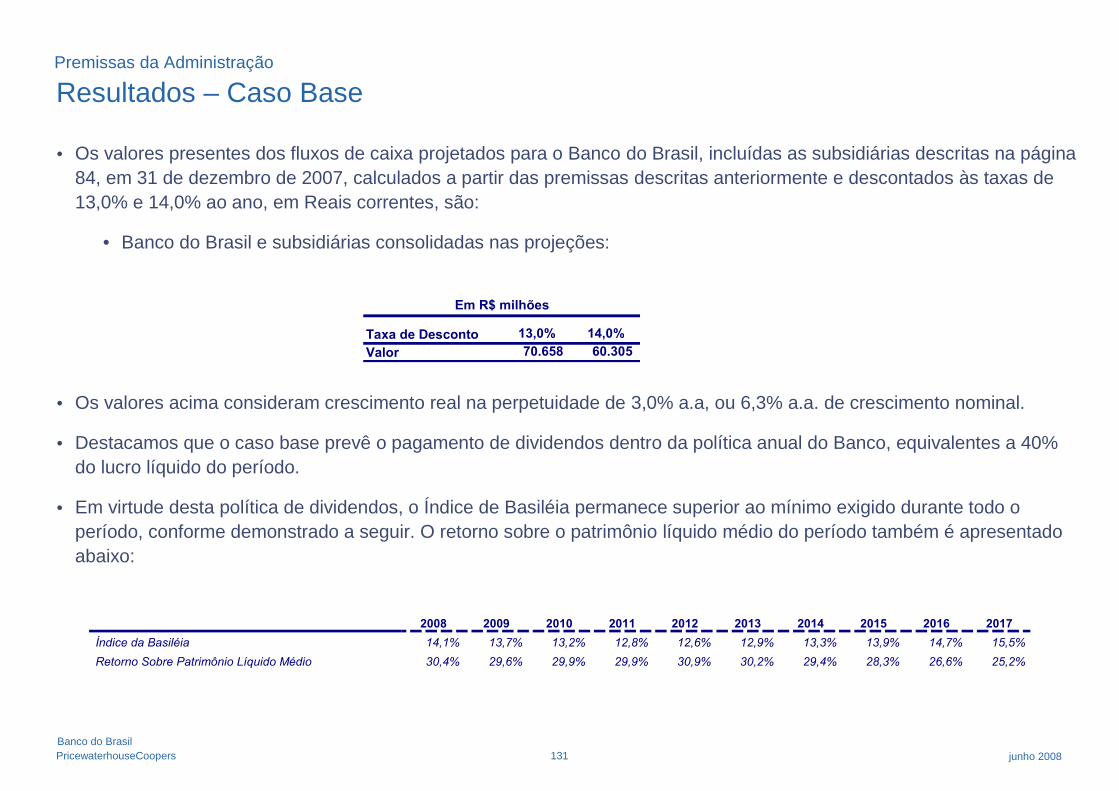

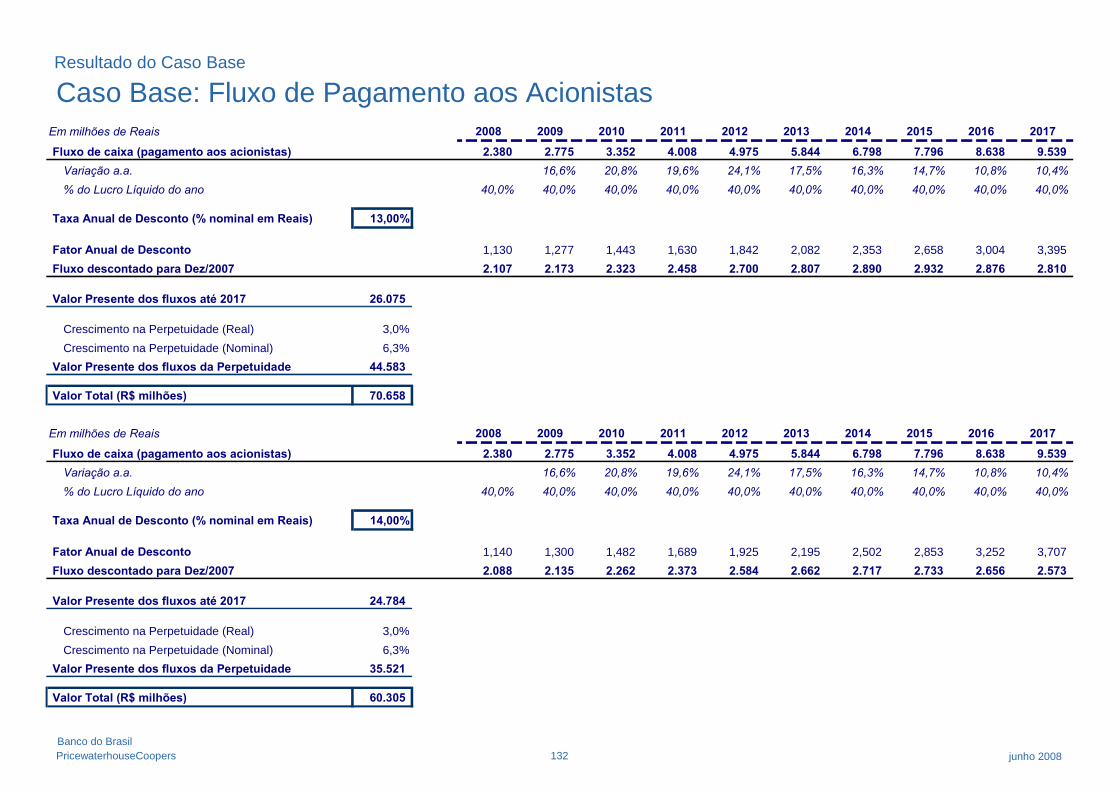

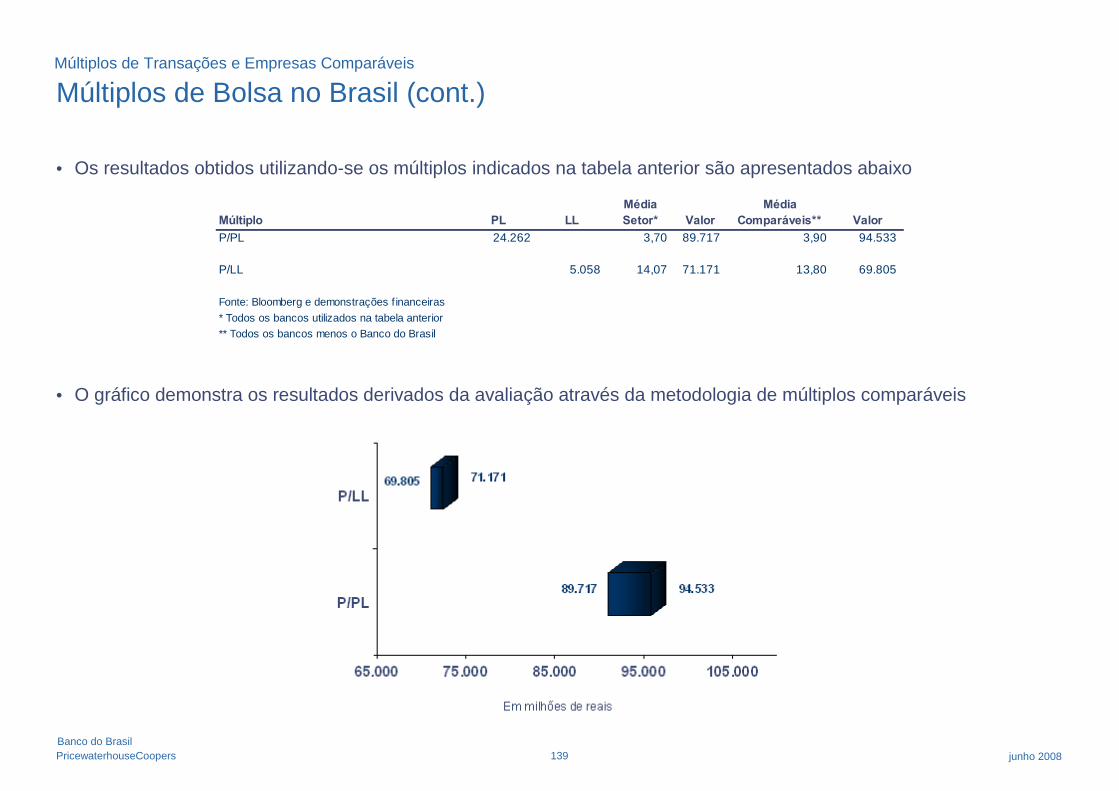

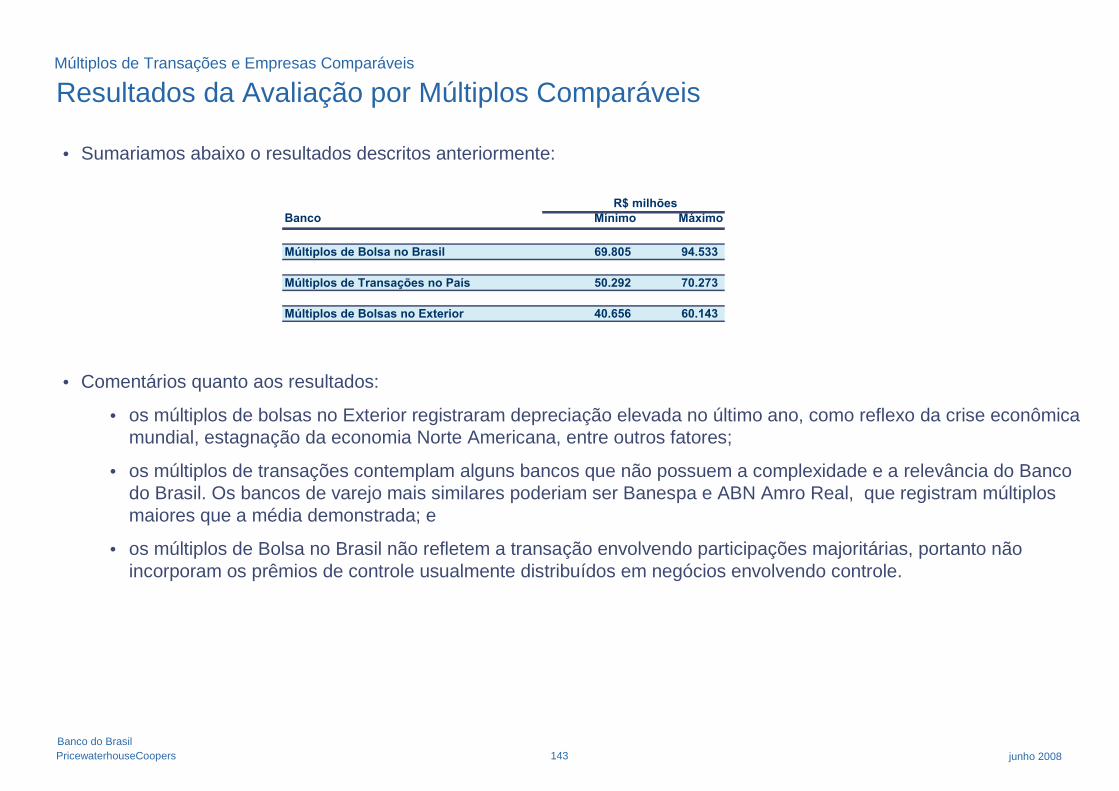

• Os resultados derivados das metodologias de fluxo de caixa descontados (Cenário Base e Sensibilidades), múltiploscomparativos e valor de mercado em Bolsa situam-se entre R$ 50.292 milhões e R$ 119.069 milhões.

• Após a análise dos resultados obtidos, considerando os valores do Caso Base e Sensibilidades, concluímos que o valoreconômico do Conglomerado do Banco do Brasil, na data-base de 31 de dezembro de 2007, em Reais correntes, situa-se entre R$ 102.441,2 milhões e R$ 119.441,2 milhões. Neste intervalo entendemos que o valor médio de avaliação deR$ 110.941,2 milhões represente adequadamente o valor econômico financeiro do Conglomerado do Banco do Brasilna data base.

• Este valor é equivalente a R$ 44,8075 por ação, considerando que o Banco possui 2.475.949,3 mil ações emitidas em31 de dezembro de 2007.

• Conforme descrito na seção “Relatório de Due Diligence Contábil”, foi realizada revisão contábil, previdenciária,tributária, cível e trabalhista das empresas do Grupo BB, que identificou ajustes que totalizam R$ 193,3 milhões, alémde diversos outros aspectos cujos efeitos sobre nossas conclusões estão descritos na referida seção. Todavia,recomendamos a leitura integral do relatório “Banco do Brasil – Projeto Integração”, emitido em 27 de junho de 2008para entendimento dos ajustes e outras questões identificadas e sumariadas nesta avaliação.

Sumário Executivo

16PricewaterhouseCoopers junho 2008Banco do Brasil

Sumário Executivo (cont.)

Comentários adicionais:

• Superávit da PREVI:

• Conforme descrito no relatório de Revisão due diligence Contábil emitido em 27 de junho de 2008, existe umganho atuarial não reconhecido de R$ 64,2 bilhões, apurado em 31 de dezembro de 2007. A Administraçãoinforma que este montante se encontra sob análise da SPC quanto ao seu direcionamento, podendoeventualmente ser revertido (total ou parcialmente) à patrocinadora.

• A conclusão do valor econômico do Banco não contempla os efeitos, se houver, decorrentes da transferência totalou parcial deste superávit do Banco.

• Neoenergia: valor de mercado

• A Neoenergia é uma holding por ações que detém participações societárias em diversas empresas dedicadas àsatividades de distribuição, transmissão, geração e comercialização de energia elétrica (e.g. Coelba, Coelpe, NCEnergia, Corumbá, Goiás Sul). O valor patrimonial da Neoenergia na data base era de R$ 7,1 bilhões, e o Bancodetinha 8,81% de participação societária. A Administração informa que foi desenvolvido estudo interno sobre ovalor econômico deste investimento, que indica que o valor de mercado da Neoenergia seria de aproximadamenteR$ 20,5 bilhões.

• Dentre as investidas da Neoenergia, observamos que algumas são listadas em Bolsa, e registram valores demercado superiores em R$ 7,0 bilhões aos respectivos patrimônios líquidos na data base. Desta forma, o valor doinvestimento do Banco na Neoenergia foi ajustado para refletir a mais valia proporcional de R$ 616,9 milhões(8,81%) proveniente dos investimentos cotados em Bolsa, mantendo os demais pelos seus valores contábeis.

• O efeito deste sobre-preço, se houver, para os investimentos não cotados em Bolsa, e avaliados internamentepelo Banco, não foi refletido na conclusão.

Sumário Executivo

17PricewaterhouseCoopers junho 2008Banco do Brasil

Sumário Executivo (cont.)

Limitações de Responsabilidade:

• Nossa avaliação é apenas um dos diversos fatores a serem considerados para se chegar ao valor de uma instituição,determinável basicamente por meio de negociação de livre iniciativa entre as partes interessadas, em um mercado livre eaberto, onde nenhuma das partes tenha motivos especiais para comprar ou para vender, e ambas tenham bomconhecimento dos fatos relevantes.

• Ao elaborarmos a avaliação, utilizamos informações e dados históricos e projetados, auditados e não auditados, fornecidospor escrito ou verbalmente pela Administração do Grupo BB e de suas investidas ou obtidos das fontes expressamentemencionadas. Como toda previsão é subjetiva e depende de julgamentos individuais, estando sujeita a incertezas, nãoapresentamos as previsões como resultados específicos a serem atingidos.

• Nossos trabalhos de avaliação econômico-financeira do Conglomerado Banco do Brasil não levaram em consideraçãoquaisquer tipos de contingências, insuficiências ou superveniências ativas ou passivas, que não nos tenham sidoformalmente divulgadas ou que não estejam registradas na posição patrimonial da data base do trabalho, definida pelaAdministração, exceto aqueles descritos na seção “ Conclusão – Conglomerado Banco do Brasil”. Conseqüentemente,nossa conclusão não considera o seu efeito, se houver, sobre os resultados futuros e sobre o valor de avaliação do Banco.

• Nosso trabalho foi desenvolvido visando o objetivo descrito na seção Escopo e Objetivo. Portanto, (i) nosso trabalho(incluindo análises, resultados, conclusões, relatórios e qualquer outra informação) não deverá ser utilizado para outrafinalidade que não a citada, e (ii) nossos relatórios não deverão ser publicados, circulados, reproduzidos, ou divulgados aterceiros sem nossa aprovação prévia, por escrito, em cada caso, que poderá ou não ser concedida ou ainda poderá serconcedida observando determinadas condições. No caso de concedermos permissão de acesso ao nosso relatório a umterceiro, este acesso estará sujeito a que (i) este terceiro assine um documento isentando a PwC de responsabilidade emrelação ao trabalho e ao nosso relatório (sendo os termos deste documento determinados exclusivamente pela PwC), e (ii)o relatório final seja apresentado na íntegra.

Sumário Executivo

18PricewaterhouseCoopers junho 2008Banco do Brasil

Sumário Executivo (cont.)

• Em nosso trabalho descrevemos os principais aspectos que chegaram ao nosso conhecimento através daAdministração ou de outras fontes mencionadas. O Banco não deve utilizar nosso relatório para qualquer outro fim quenão o de sua análise interna da potencial transação. Nosso relatório, seja em forma de minuta ou final, ou parte dele(incluindo nossos comentários verbais), não deve ser associado às demonstrações financeiras do Conglomerado Bancodo Brasil, nem comunicado ou distribuído a terceiros que não sejam membros da Administração ou seus assessoresjurídicos, nem referido ou citado, integralmente ou em parte, em qualquer prospecto, publicação, informação financeira,demonstração financeira, documento de registro ou oferta pública, contratos de empréstimo ou qualquer outro contratoou documento, sem a nossa expressa aprovação prévia por escrito.

• Durante a realização dos nossos trabalhos, fomos solicitados a fazer comentários verbais e/ou fornecer minutas de:relatórios escritos, apresentações, cartas, cópias impressas ou em disco magnético de papéis de trabalho e planilhaseletrônicas . Como essas informações e documentos representaram trabalho em andamento e não o nosso relatóriofinal, nós não assumimos qualquer responsabilidade com relação ao caráter definitivo dessas informações preliminares.Os resultados finais dos nossos trabalhos estão contidos apenas na versão final assinada do relatório.

• Não nos responsabilizaremos pela atualização de nosso relatório em função de eventos ou circunstâncias ocorridasapós a data de emissão do mesmo.

• Não assumiremos qualquer responsabilidade por perdas ocasionadas ao Conglomerado Banco do Brasil, a seusacionistas, diretores ou a outras partes, como conseqüência da nossa utilização dos dados e informações fornecidaspela instituição, suas subsidiárias, coligadas e outras empresas investidas , assim como da publicação, divulgação,reprodução ou utilização de nosso relatório de forma contrária ou sem observância das ressalvas dos parágrafosanteriores.

Sumário Executivo

19PricewaterhouseCoopers junho 2008Banco do Brasil

Sumário Executivo (cont.)

• Em nenhuma circunstância a PwC, seus sócios, prepostos e funcionários serão responsáveis por indenizar qualquerparte direta ou indiretamente prejudicada pelos serviços a serem por nós prestados, exceto na remota hipótese em queos eventuais prejuízos forem causados por conduta antiética ou fraudulenta por parte da PwC e diretamenterelacionados com os serviços prestados. Em nenhuma circunstância, a PwC será responsável por valores que excedamo valor dos honorários efetivamente recebidos ao longo deste trabalho.

• Por fim, destacamos que a PricewaterhouseCoopers e todos os profissionais envolvidos na elaboração desta avaliaçãoeconômica declaram a inexistência de qualquer conflito ou comunhão de interesses, atual ou potencial, com osacionistas das empresas avaliadas ou com o negócio em si.

Sumário Executivo

20PricewaterhouseCoopers junho 2008Banco do Brasil

Escopo, Objetivo, Metodologia e Abordagem

21PricewaterhouseCoopers junho 2008Banco do Brasil

Escopo, Objetivo, Metodologia e Abordagem

Escopo

• Avaliação econômico-financeira de 100% do capital do Grupo BB, incluindo suas participações em subsidiárias,coligadas e outros investimentos, como descrito a seguir:

• Empresas Controladas:

- Ativos S.A. – Companhia Securitizadora de Créditos Financeiros;

- BB Administradora de Cartões de Crédito S.A.;

- BB Administradora de Consórcios S.A.;

- BB Banco do Investimento S.A.;

- BB Banco Popular do Brasil S.A.;

- BB Corretora de Seguros e Administradora de Bens S.A.;

- BB Distribuidora de Títulos e Valores Mobiliários S.A.;

- BB Leasing S.A.; e

- Cobra Tecnologia S.A.

Escopo, Objetivo, Metodologia e Abordagem

22PricewaterhouseCoopers junho 2008Banco do Brasil

Escopo, Objetivo, Metodologia e Abordagem (cont.)

Escopo (cont.)

• Empresas Coligadas e Investidas:

- Brasilcap Capitalização S.A.;

- Brasilprev Seguros e Previdência S.A;

- Companhia de Seguros Aliança do Brasil;

- Brasilsaúde Companhia de Seguros;

- Brasilveículos Companhia de Seguros; e

- Visanet – Companhia Brasileira de Meios de Pagamento.

Objetivo

• Definição do valor econômico do Conglomerado Banco do Brasil para subsidiar a Administração na definição do valorque será utilizado para o atendimento da legislação que regula o processo de incorporação.

Metodologia

• Avaliação por rentabilidade futura, baseada em fluxos de caixa distribuído aos acionistas, descontados a valor presente,por múltiplos comparáveis e pelo valor da ação BBAS3 na Bolsa de Valores.

Escopo, Objetivo, Metodologia e Abordagem

23PricewaterhouseCoopers junho 2008Banco do Brasil

Escopo, Objetivo, Metodologia e Abordagem (cont.)

Abordagem

• Data-base da avaliação: 31 de dezembro de 2007.

• Dados históricos (gerenciais e contábeis) e dados projetados em Reais correntes.

• Projeções baseadas em premissas da Administração para os anos de 2007 a 2017.

• Após 2017, foi projetado crescimento nominal do fluxo de caixa para os acionistas de 6,3% por período indeterminado.

• As projeções financeiras consolidadas foram preparadas pela Diretoria de Controladoria do Banco e incluíram asseguintes entidades controladas:

• Banco do Brasil, BB BI, BB Leasing, BAMB, BB Securities Ltd., Banco Popular do Brasil, BB DTVM, BB Cartões,BB Consórcios, BB Viena, Banco do Brasil Securities LLC, BB Leasing Co. Ltd e BB Corretora.

• O histórico e as projeções do Balanço e Resultado do Banco utilizados na avaliação do Banco foram preparadasem formato gerencial.

• Para a avaliação foram retirados do balanço de partida os valores referentes a itens não operacionais, investimentosem empresas que não estejam refletidos nas projeções financeiras e o resultado de equivalência patrimonial. Osvalores relativos aos itens não operacionais e às empresas avaliadas separadamente foram somados posteriormenteao valor presente das atividades operacionais do Banco.

Escopo, Objetivo, Metodologia e Abordagem

24PricewaterhouseCoopers junho 2008Banco do Brasil

Metodologia e Abordagem

• A entidade controlada BB Turismo foi avaliada pelo valor patrimonial de participação do Banco.

• As entidades Aliança do Brasil, Brasilveículos, Brasilsaúde, Brasilprev, Brasilcap, Visanet, Ativos e Cobra foramavaliadas separadamente por fluxo de caixa descontado, ou patrimônio líquido ajustado.

• A avaliação do Banco também incorporou a participação detida nos investimentos abaixo:

• Itapebi, Cibrasec, Visa Vale, Tecban, CIP, Cadam e Kepler Weber foram incluídas pela respectiva participaçãoacionária do Banco nos patrimônios líquidos ajustados destes investimentos; e

• A Pronor e a BM&F foram consideradas pelos seus respectivos valores de mercado, conforme cotações em Bolsade Valores a 31 de dezembro de 2007. A Neoenergia foi ajustada pelo sobre-preço do valor de mercado dealgumas investidas cotadas em Bolsa.

Escopo, Objetivo, Metodologia e Abordagem

25PricewaterhouseCoopers junho 2008Banco do Brasil

Visão geral da Indústria Bancária e do Banco do Brasil

26PricewaterhouseCoopers junho 2008Banco do Brasil

Visão geral da Indústria Bancária no Brasil

27PricewaterhouseCoopers junho 2008Banco do Brasil

Visão geral do setor bancário brasileiro

• A intensa reestruturação e consolidação do setor bancário ocorridas com maior ênfase durante a década de 90, aliadasà estabilidade macroeconômica ocorrida após o Plano Real, levaram à criação de um setor bancário sólido no Brasil. Aregulação e fiscalização do Banco Central, junto a políticas de crédito seletivas dos bancos, também contribuíram paraa formação de um sistema bancário bem estruturado.

• Nos últimos anos, os bancos têm se beneficiado de um ambiente econômico favorável e mostraram crescimentoconsiderável de suas carteiras de crédito. Alguns dos fatores que contribuíram para isso foram:

crescimento econômico sustentado;

redução das taxas de juros;

expansão do acesso da população de baixa renda aos serviços bancários;

aumento nos níveis de renda e emprego;

crescimento da receita de serviços dos bancos; e

crescimento do crédito consignado, principalmente junto a funcionários do setor público e aposentados.

Visão geral da Indústria Bancária no Brasil

28PricewaterhouseCoopers junho 2008Banco do Brasil

Visão geral do setor bancário brasileiro (cont.)

• Em dezembro de 2006, o Brasil contava com 159 bancos, sendo a maioria (51%) de bancos privados nacionais,seguido pelos bancos sob controle estrangeiro (37%).

• Observa-se que, apesar de seu reduzido número, os bancos públicos detém 58% dos ativos e do patrimônio líquido dosetor:

Patrimônio líquido médio

58%14%

18%

10%

Ativos totais médios

58%14%

18%

10%

Quantidade de bancos

8%

51%6%

35%

Bancos Públicos Nacionais e Caixa Econômica FederalBancos Privados NacionaisBancos c/ Partic. EstrangeiraBancos c/ Controle Estrangeiro

Fonte: Relatório Anual 2006 Banco Central

Visão geral da Indústria Bancária no Brasil

29PricewaterhouseCoopers junho 2008Banco do Brasil

Visão geral do setor bancário brasileiro (cont.)

• Em dezembro de 2007, o setor bancário brasileiro registrava 18.308 agências, 10.427 postos tradicionais, 34.780

postos eletrônicos e 84.332 correspondentes não bancários, totalizando 147.847 dependências.

• Os tradicionais canais dos bancos permaneceram praticamente estáveis nestes últimos oito anos. O que vem

possibilitando a expansão de suas redes de atendimento são os caixas eletrônicos instalados em locais de grande

circulação de público e o bem sucedido canal representado pelos correspondentes não bancários, que apresentou, em

2007, um expressivo crescimento de 15,5%. Hoje essas formas de acesso a seus clientes representam mais de 80%

das dependências físicas disponibilizadas pelos bancos.

Fonte: Febraban

Dependências no Brasil

84.332 ; 57%

18.308 ; 12%10.427 ; 7%

34.790 ; 24%

Agências Postos tradicionais

Postos eletrônicos Correspondentes

Visão geral da Indústria Bancária no Brasil

30PricewaterhouseCoopers junho 2008Banco do Brasil

Visão geral do setor bancário brasileiro (cont.)

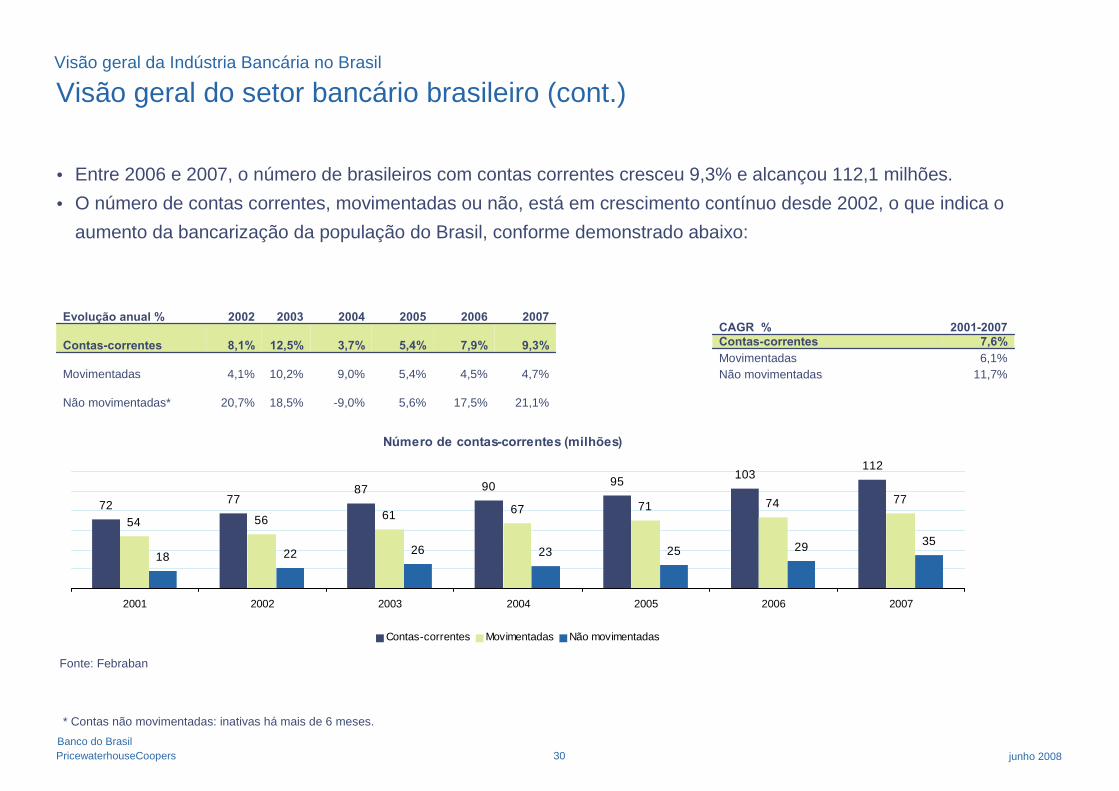

• Entre 2006 e 2007, o número de brasileiros com contas correntes cresceu 9,3% e alcançou 112,1 milhões.

• O número de contas correntes, movimentadas ou não, está em crescimento contínuo desde 2002, o que indica o

aumento da bancarização da população do Brasil, conforme demonstrado abaixo:

Fonte: Febraban

Número de contas-correntes (milhões)

72 7787 90 95 103

112

54 56 61 67 71 74 77

18 22 26 23 25 29 35

2001 2002 2003 2004 2005 2006 2007

Contas-correntes Movimentadas Não movimentadas

11,7%Não movimentadas6,1%Movimentadas7,6%Contas-correntes

2001-2007CAGR %

18,5%

10,2%

12,5%

2003

20,7%

4,1%

8,1%

2002

21,1%17,5%5,6%-9,0%Não movimentadas*

4,7%4,5%5,4%9,0%Movimentadas

9,3%7,9%5,4%3,7%Contas-correntes

2007200620052004Evolução anual %

Visão geral da Indústria Bancária no Brasil

* Contas não movimentadas: inativas há mais de 6 meses.

31PricewaterhouseCoopers junho 2008Banco do Brasil

Visão geral do setor bancário brasileiro (cont.)

• Conforme divulgado pelo Banco Central, em 2007 as receitas de intermediação financeira cresceram 11,3% em relação

a 2006, com destaque para as receitas com operações de câmbio (+18,9%) e de crédito e arrendamento mercantil

(+17,4%), tornando as instituições menos dependentes dos resultados de operações com títulos públicos.

• A evolução do setor bancário tem decorrido do aumento do crédito de aproximadamente 27,7% em 2007, fruto da

estratégia de ampliação destas operações para compensar os efeitos da queda das taxas de juros.

Fonte: Banco Central e relatório setorial Lafis

Visão geral da Indústria Bancária no Brasil

32PricewaterhouseCoopers junho 2008Banco do Brasil

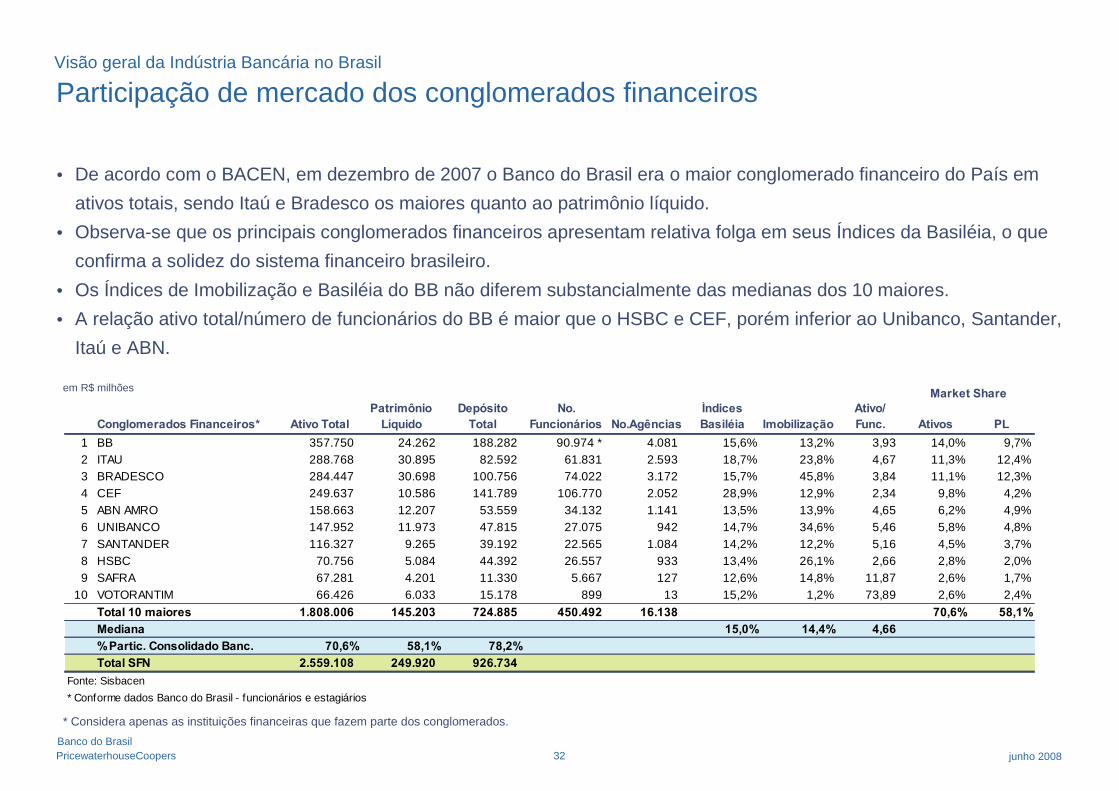

• De acordo com o BACEN, em dezembro de 2007 o Banco do Brasil era o maior conglomerado financeiro do País em

ativos totais, sendo Itaú e Bradesco os maiores quanto ao patrimônio líquido.

• Observa-se que os principais conglomerados financeiros apresentam relativa folga em seus Índices da Basiléia, o que

confirma a solidez do sistema financeiro brasileiro.

• Os Índices de Imobilização e Basiléia do BB não diferem substancialmente das medianas dos 10 maiores.

• A relação ativo total/número de funcionários do BB é maior que o HSBC e CEF, porém inferior ao Unibanco, Santander,

Itaú e ABN.

Participação de mercado dos conglomerados financeiros

* Considera apenas as instituições financeiras que fazem parte dos conglomerados.

em R$ milhões

Conglomerados Financeiros* Ativo TotalPatrimônio

LíquidoDepósito

TotalNo.

Funcionários No.AgênciasÍndicesBasiléia Imobilização

Ativo/Func. Ativos PL

1 BB 357.750 24.262 188.282 90.974 * 4.081 15,6% 13,2% 3,93 14,0% 9,7%2 ITAU 288.768 30.895 82.592 61.831 2.593 18,7% 23,8% 4,67 11,3% 12,4%3 BRADESCO 284.447 30.698 100.756 74.022 3.172 15,7% 45,8% 3,84 11,1% 12,3%4 CEF 249.637 10.586 141.789 106.770 2.052 28,9% 12,9% 2,34 9,8% 4,2%5 ABN AMRO 158.663 12.207 53.559 34.132 1.141 13,5% 13,9% 4,65 6,2% 4,9%6 UNIBANCO 147.952 11.973 47.815 27.075 942 14,7% 34,6% 5,46 5,8% 4,8%7 SANTANDER 116.327 9.265 39.192 22.565 1.084 14,2% 12,2% 5,16 4,5% 3,7%8 HSBC 70.756 5.084 44.392 26.557 933 13,4% 26,1% 2,66 2,8% 2,0%9 SAFRA 67.281 4.201 11.330 5.667 127 12,6% 14,8% 11,87 2,6% 1,7%

10 VOTORANTIM 66.426 6.033 15.178 899 13 15,2% 1,2% 73,89 2,6% 2,4%Total 10 maiores 1.808.006 145.203 724.885 450.492 16.138 70,6% 58,1%Mediana 15,0% 14,4% 4,66%Partic. Consolidado Banc. 70,6% 58,1% 78,2%Total SFN 2.559.108 249.920 926.734

Fonte: Sisbacen

* Conforme dados Banco do Brasil - funcionários e estagiários

Market Share

Visão geral da Indústria Bancária no Brasil

33PricewaterhouseCoopers junho 2008Banco do Brasil

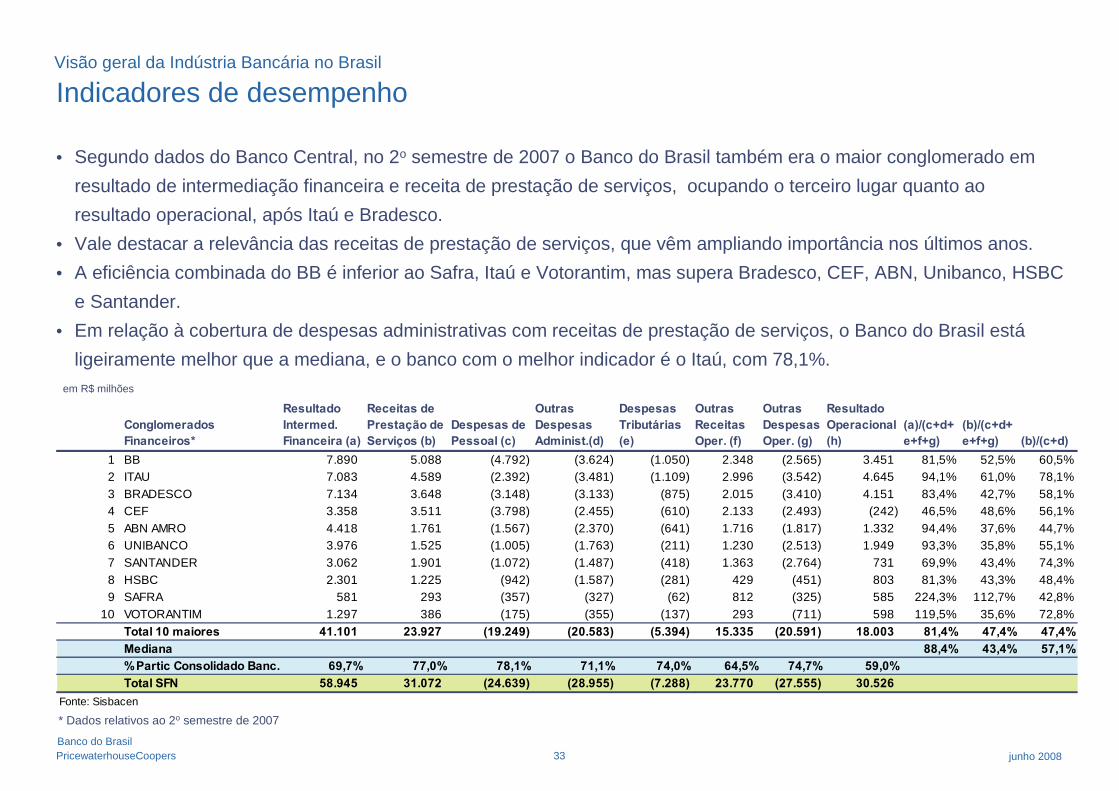

• Segundo dados do Banco Central, no 2o semestre de 2007 o Banco do Brasil também era o maior conglomerado em

resultado de intermediação financeira e receita de prestação de serviços, ocupando o terceiro lugar quanto ao

resultado operacional, após Itaú e Bradesco.

• Vale destacar a relevância das receitas de prestação de serviços, que vêm ampliando importância nos últimos anos.

• A eficiência combinada do BB é inferior ao Safra, Itaú e Votorantim, mas supera Bradesco, CEF, ABN, Unibanco, HSBC

e Santander.

• Em relação à cobertura de despesas administrativas com receitas de prestação de serviços, o Banco do Brasil está

ligeiramente melhor que a mediana, e o banco com o melhor indicador é o Itaú, com 78,1%.

Indicadores de desempenho

em R$ milhões

ConglomeradosFinanceiros*

ResultadoIntermed.Financeira (a)

Receitas dePrestação deServiços (b)

Despesas dePessoal (c)

OutrasDespesasAdminist.(d)

DespesasTributárias(e)

OutrasReceitasOper. (f)

OutrasDespesasOper. (g)

ResultadoOperacional(h)

(a)/(c+d+e+f+g)

(b)/(c+d+e+f+g) (b)/(c+d)

1 BB 7.890 5.088 (4.792) (3.624) (1.050) 2.348 (2.565) 3.451 81,5% 52,5% 60,5%2 ITAU 7.083 4.589 (2.392) (3.481) (1.109) 2.996 (3.542) 4.645 94,1% 61,0% 78,1%3 BRADESCO 7.134 3.648 (3.148) (3.133) (875) 2.015 (3.410) 4.151 83,4% 42,7% 58,1%4 CEF 3.358 3.511 (3.798) (2.455) (610) 2.133 (2.493) (242) 46,5% 48,6% 56,1%5 ABN AMRO 4.418 1.761 (1.567) (2.370) (641) 1.716 (1.817) 1.332 94,4% 37,6% 44,7%6 UNIBANCO 3.976 1.525 (1.005) (1.763) (211) 1.230 (2.513) 1.949 93,3% 35,8% 55,1%7 SANTANDER 3.062 1.901 (1.072) (1.487) (418) 1.363 (2.764) 731 69,9% 43,4% 74,3%8 HSBC 2.301 1.225 (942) (1.587) (281) 429 (451) 803 81,3% 43,3% 48,4%9 SAFRA 581 293 (357) (327) (62) 812 (325) 585 224,3% 112,7% 42,8%

10 VOTORANTIM 1.297 386 (175) (355) (137) 293 (711) 598 119,5% 35,6% 72,8%Total 10 maiores 41.101 23.927 (19.249) (20.583) (5.394) 15.335 (20.591) 18.003 81,4% 47,4% 47,4%Mediana 88,4% 43,4% 57,1%%Partic Consolidado Banc. 69,7% 77,0% 78,1% 71,1% 74,0% 64,5% 74,7% 59,0%Total SFN 58.945 31.072 (24.639) (28.955) (7.288) 23.770 (27.555) 30.526

Fonte: Sisbacen

* Dados relativos ao 2o semestre de 2007

Visão geral da Indústria Bancária no Brasil

34PricewaterhouseCoopers junho 2008Banco do Brasil

Evolução de funcionários do setor

• O processo de consolidação do setor bancário brasileiro, aliado aos investimentos em automação bancária, permitiram

que o número de funcionários fosse fortemente reduzido, principalmente durante a década de 1990. Nos anos 2000, o

número de funcionários se manteve relativamente estável.

Fonte: Banco Central

Evolução de funcionários no setor bancário (em milhares)

824

759

705 687 677

571 559

483447

426406 402 401 400 389 383 403 397

-

100

200

300

400

500

600

700

800

900

1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006

Número de Empregados no Setor Bancário

Visão geral da Indústria Bancária no Brasil

35PricewaterhouseCoopers junho 2008Banco do Brasil

Índice de eficiência (%)

57,0%

48,1%

55,8% 54,2%

47,5%

51,4%

50,7%

50,2%51,2%

56,3%

46,9%

40,0%

42,0%

44,0%

46,0%

48,0%

50,0%

52,0%

54,0%

56,0%

58,0%

60,0%

62,0%

64,0%

2003 2004 2005 2006 2007

Banco do Brasil SFN Banco do Brasil (sem PAA)Fonte: Banco do Brasil. Relatório de Desempenho 2007.

• O conceito de índice de eficiência do Banco do Brasil, que indica o percentual das receitas operacionais que sãoconsumidas pelas despesas administrativas, vem se reduzindo ao longo dos anos, atingindo 50,7% para o SFN em2007.

• No Banco do Brasil, em 2007 este índice foi de 51,4%, ou 46,9% sem os efeitos do Plano de AfastamentoAntecipado (PAA).

Visão geral do setor bancários brasileiro

36PricewaterhouseCoopers junho 2008Banco do Brasil

Fonte: Bacen – relatório 2008

** Inclui recursos livres e direcionados.

Evolução das operações de crédito no país

• O volume de operações de crédito no Brasil vem crescendo substancialmente nos últimos anos, atingindo R$ 936

bilhões em dezembro de 2007, CAGR de 19,9% entre Dezembro de 2002 e Dezembro de 2007.

• A relação Crédito / PIB também vem crescendo significativamente, tendo alcançado 35,9% em março de 2008, com

aumento mais relevante a partir de 2005.

Brasil: evolução do volume de crédito**

378 410 500607

733936 993

200400600800

1.0001.200

2002 2003 2004 2005 2006 2007 mar/08

em R$ bi

Total recursos livres e direcionados

Brasil: evolução crédito/ PIB (%)

22,0%24,0% 24,5%

28,1%30,8%

34,8% 35,9%

20,0%

25,0%

30,0%

35,0%

40,0%

2002 2003 2004 2005 2006 2007 mar/08

% Crédito/PIB

Visão geral da Indústria Bancária no Brasil

37PricewaterhouseCoopers junho 2008Banco do Brasil

Fonte: Bacen: Apresentação: “Evolução Recente da Economia Brasileira” - maio de 2008

* Austin Ratings - valores relativos a 2004.

Evolução das operações de crédito no país (cont.)

• A relação Crédito/PIB no Brasil aumentou praticamente 13 pontos percentuais entre 2002 e 2007, mas ainda se situa

abaixo de outros países em desenvolvimento como Chile, Coréia, Malásia e China.

• Na média dos países desenvolvidos, o crédito representa mais de 100% do PIB, conforme demonstrado abaixo:

Relação % Crédito/PIB - Brasil vs. Países DesenvolvidosSelecionados

36%

0%

50%

100%

150%

200%

Brasil Espanha Canadá Australia ReinoUnido

Suécia EUA

Relação % Crédito/PIB - Brasil vs. Países EmergentesSelecionados

36%

0%20%40%60%80%

100%120%140%

Argen

tina

México

Rússia

*

Brasil

Índia*

Chile

Coréia

Malásia

China*

Visão geral da Indústria Bancária no Brasil

38PricewaterhouseCoopers junho 2008Banco do Brasil

Carteira de crédito do sistema financeiro - recursoslivres e direcionados - mar/08

Recursosdirecionados;

287 ; 29%

Recursoslivres; 706 ;

71%

Carteira de crédito com recursos livres- mar/08

Pessoa física;338 ; 48%

Pessoajurídica; 368 ;

52%

Fonte: Banco Central

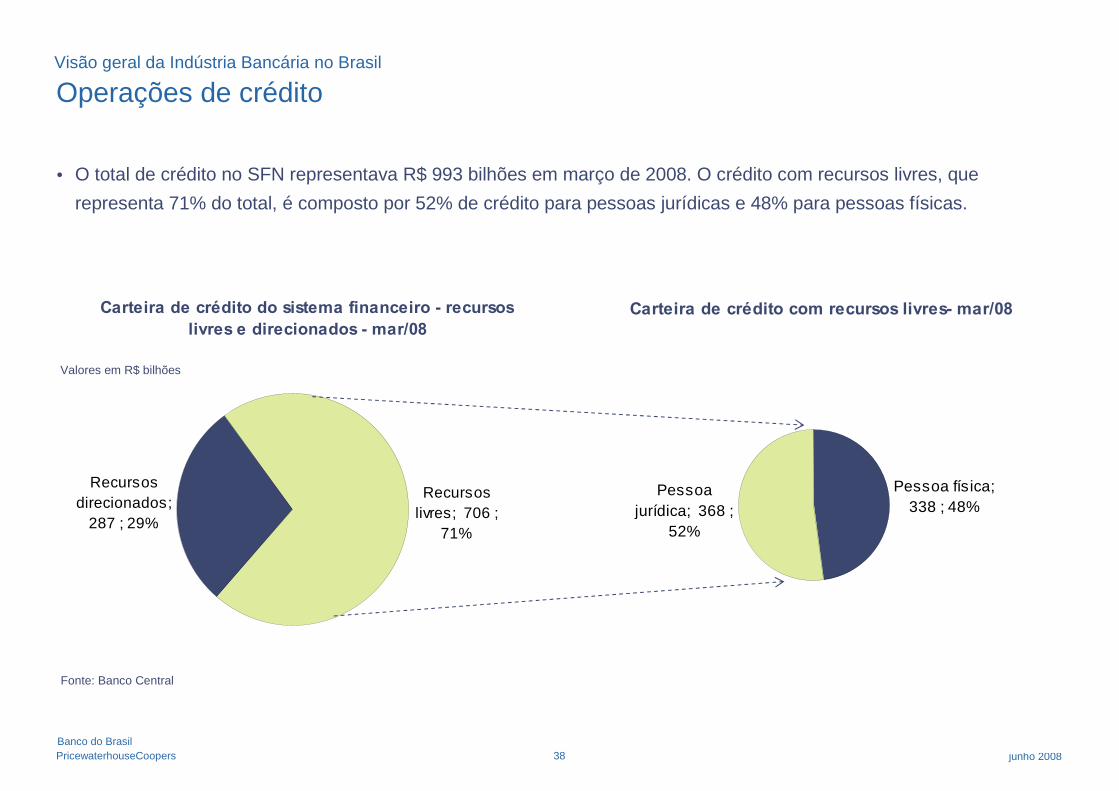

• O total de crédito no SFN representava R$ 993 bilhões em março de 2008. O crédito com recursos livres, que

representa 71% do total, é composto por 52% de crédito para pessoas jurídicas e 48% para pessoas físicas.

Operações de crédito

Valores em R$ bilhões

Visão geral da Indústria Bancária no Brasil

39PricewaterhouseCoopers junho 2008Banco do Brasil

Fonte: Banco Central

• O total de crédito com recursos livres para pessoas físicas representava R$ 338 bilhões em março de 2008, com maior

participação de Crédito Pessoal (32%) e Crédito para Aquisição de Bens (veículos e demais bens com 28%), conforme

segue:

Crédito para pessoas físicas

Operações de crédito Pessoa FísicaR$ bilhões - mar/08

Créditopessoal ;110 ; 32%

Chequeespecial15 ; 4%

Cartão decrédito19 ; 6%

Leasing;36 ; 11%

Cooperativa;13 ; 4%

Financ. Imob.3 ; 1%

Outros ;46 ; 14%

Aquisição debens ;

96 ; 28%

Visão geral da Indústria Bancária no Brasil

40PricewaterhouseCoopers junho 2008Banco do Brasil

Evolução % do estoque de crédito pessoa física(12 meses até mar/08)

93%

28% 27% 25%

12%9%

3%

24%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Financiamentoimobiliário

Crédito pessoal Cartão de crédito Aquisição de bens(veículos)

Aquisição de bens(outros)

Cheque especial Outros Total

Recursos direcionadosFonte: Banco Central

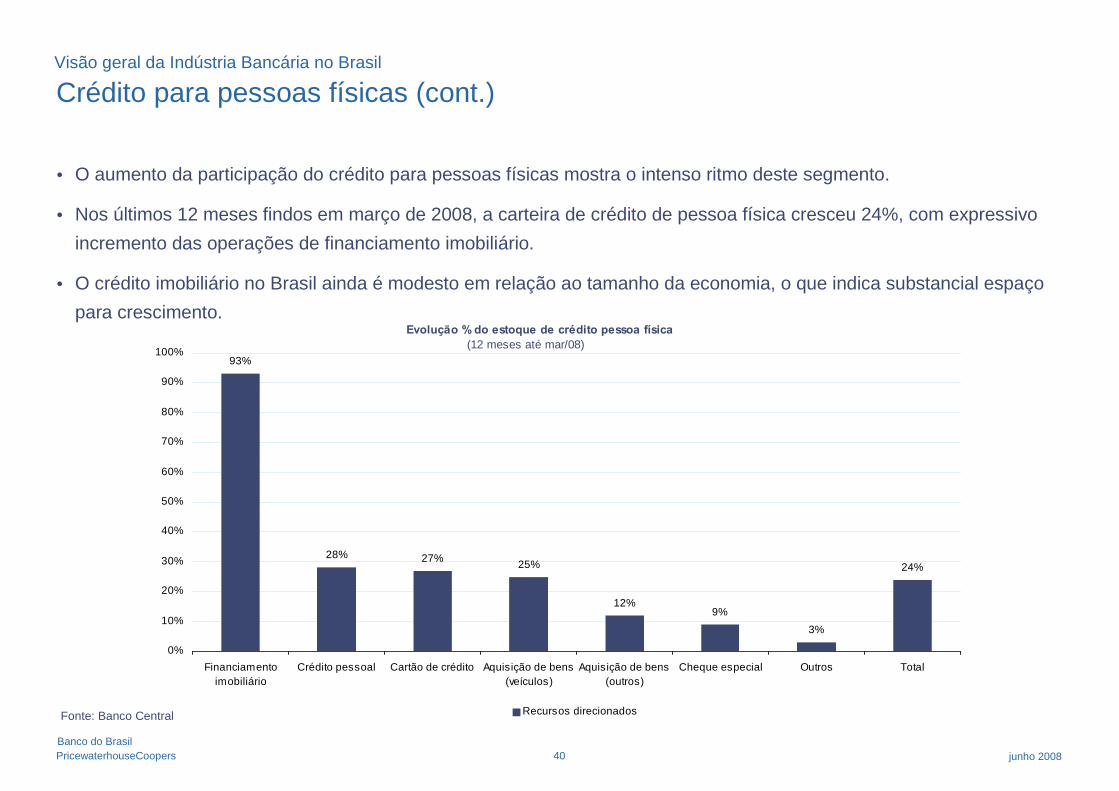

• O aumento da participação do crédito para pessoas físicas mostra o intenso ritmo deste segmento.

• Nos últimos 12 meses findos em março de 2008, a carteira de crédito de pessoa física cresceu 24%, com expressivo

incremento das operações de financiamento imobiliário.

• O crédito imobiliário no Brasil ainda é modesto em relação ao tamanho da economia, o que indica substancial espaço

para crescimento.

Crédito para pessoas físicas (cont.)Visão geral da Indústria Bancária no Brasil

41PricewaterhouseCoopers junho 2008Banco do Brasil

Fonte: Banco Central

• Crédito para pessoas jurídicas totalizava R$ 368 bilhões em março de 2008, com maior participação de Capital de Giro

e Conta Garantida, como demonstrado abaixo:

Crédito para pessoas jurídicas

Operações de crédito Pessoa JurídicaR$ bilhões - mar/08

Capital de Giro;110 ; 30%

Contagarantida; 41 ;

11%

Leasing; 40 ;11%

ACC; 32 ; 9%

Repasses; 31 ;9%

Aquisição bens;16 ; 4%

Fianc.Imobiliário; 15 ;

4%

Desc.Duplicatas; 13

; 3%

Outros; 69 ;19%

42PricewaterhouseCoopers junho 2008Banco do Brasil

Evolução % do estoque de crédito pessoa jurídica(12 meses até mar/08)

67%

61% 60%57%

51%

22%20%

34%36%

0,0%

10,0%

20,0%

30,0%

40,0%

50,0%

60,0%

70,0%

80,0%

Financ.importações

Repassesexternos

Financ.Imobiliário

Capital de Giro Hot Money ACC Conta garantida Outros Total

% crescimento nos últimos 12 meses - crédito pessoa jurídicaFonte: Banco Central

• Segundo dados do Banco Central, nos 12 meses findos em março de 2008, a carteira de crédito para pessoas jurídicas

cresceu 36%. Ressalta-se o crescimento do financiamento às importações e repasses de recursos externos. Nas

carteiras voltadas para o mercado interno, os maiores crescimentos foram em financiamento imobiliário e capital de

giro.

Crédito para pessoas jurídicas (cont.)Visão geral da Indústria Bancária no Brasil

43PricewaterhouseCoopers junho 2008Banco do Brasil

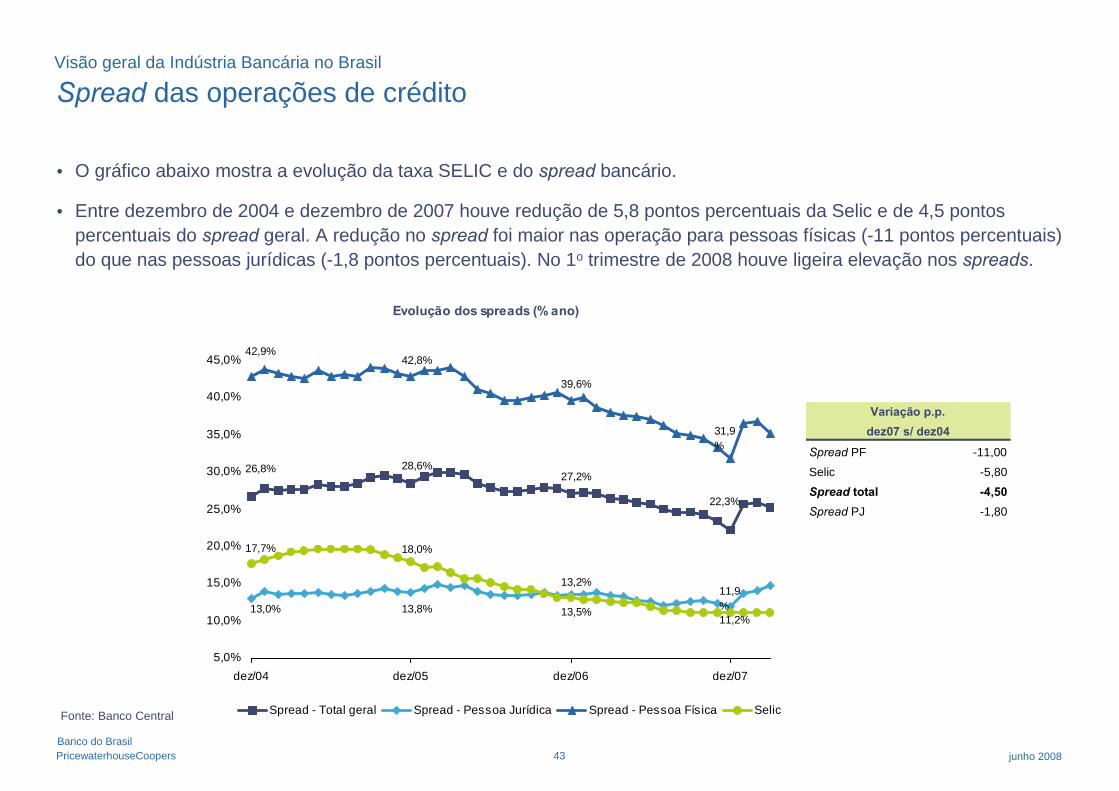

• O gráfico abaixo mostra a evolução da taxa SELIC e do spread bancário.

• Entre dezembro de 2004 e dezembro de 2007 houve redução de 5,8 pontos percentuais da Selic e de 4,5 pontospercentuais do spread geral. A redução no spread foi maior nas operação para pessoas físicas (-11 pontos percentuais)do que nas pessoas jurídicas (-1,8 pontos percentuais). No 1o trimestre de 2008 houve ligeira elevação nos spreads.

Spread das operações de crédito

Evolução dos spreads (% ano)

5,0%

10,0%

15,0%

20,0%

25,0%

30,0%

35,0%

40,0%

45,0%

dez/04 dez/05 dez/06 dez/07

Spread - Total geral Spread - Pessoa Jurídica Spread - Pessoa Física Selic

42,9%

26,8%

17,7%

13,0%

42,8%

28,6%

18,0%

13,8%

39,6%

27,2%

13,2%

13,5%

31,9%

22,3%

11,9%11,2%

Fonte: Banco Central

Spread PF -11,00

Selic -5,80

Spread total -4,50

Spread PJ -1,80

Variação p.p.

dez07 s/ dez04

Visão geral da Indústria Bancária no Brasil

44PricewaterhouseCoopers junho 2008Banco do Brasil

Composição do spread bancário

19,0

7,3

26,4

0,3

8,3

8,6

-0,3

4,9

4,7

43,4

16,9

100,0

Resíduo líquido (6-7)8-

Impostos diretos7-

Resíduo bruto (1-2-3-4-5)6-

Custo do FGC

Impostos indiretos

Tributos e taxas5-

Depósitos à prazo

Depósitos à vista

Custo do compulsório4-

Inadimplência3-

Custo administrativo2-

Spread total1-

% do spread (2006)

Fonte: Relatório de Economia Bancária e Crédito do Banco Central - 2006

• De acordo com pesquisa do Banco Central, em 2006 parcela substancial do spread bancário derivava da inadimplência

(43,4%), seguida pelos custos administrativos (16,9%), conforme descrito abaixo:

Visão geral da Indústria Bancária no Brasil

45PricewaterhouseCoopers junho 2008Banco do Brasil

Prazos das operações de crédito

Fonte: Banco Central

• A estabilidade econômica tem permitido maior previsibilidade e possibilitado o alongamento dos prazos das operações,

implicando na redução do valor das prestações. Neste cenário, o consumidor se sente encorajado a captar mais

financiamentos, como para a aquisição de veículos, crédito consignado e imobiliário.

• A evolução dos prazos médios consolidados até março de 2008 está demonstrada abaixo:

Prazo das operações de crédito (dias)

100

150

200

250

300

350

400

450

500

dez/03 dez/04 dez/05 dez/06 dez/07

Pessoa Jurídica Pessoa Física

296

170

296

189

319

218

369

234

439

275

Visão geral da Indústria Bancária no Brasil

46PricewaterhouseCoopers junho 2008Banco do Brasil

Inadimplência

Fonte: Banco Central

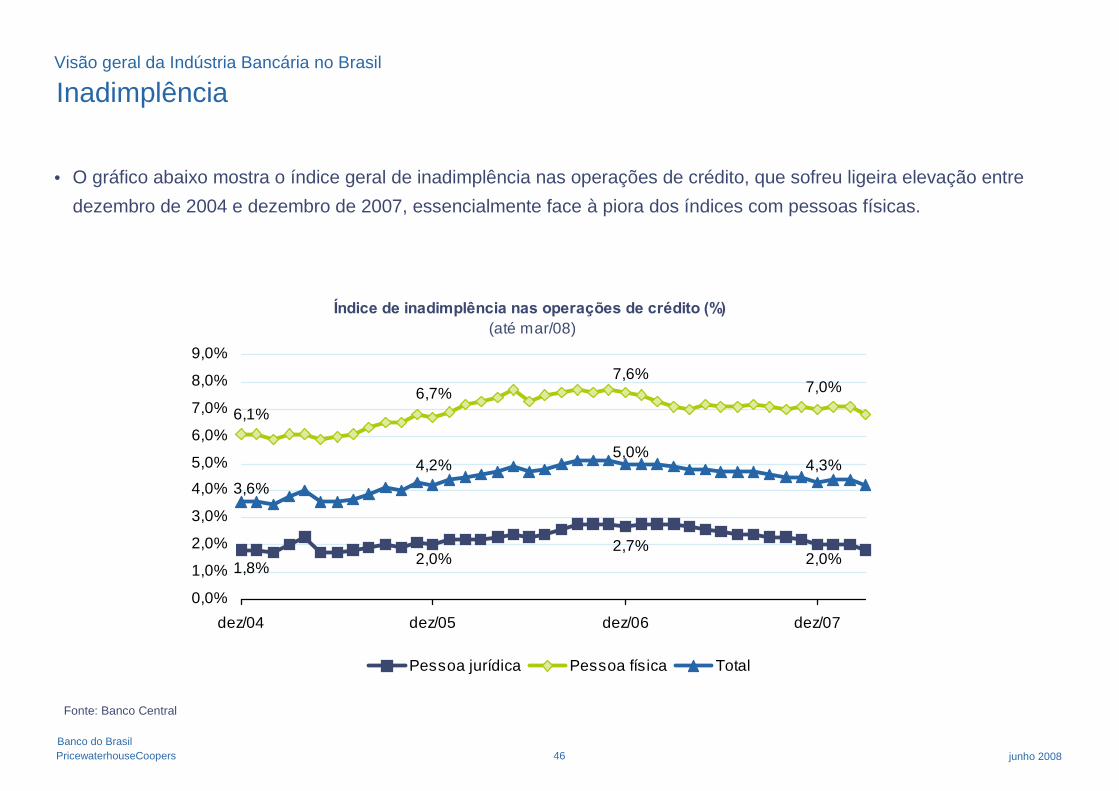

• O gráfico abaixo mostra o índice geral de inadimplência nas operações de crédito, que sofreu ligeira elevação entre

dezembro de 2004 e dezembro de 2007, essencialmente face à piora dos índices com pessoas físicas.

Índice de inadimplência nas operações de crédito (%)(até mar/08)

0,0%

1,0%

2,0%

3,0%

4,0%

5,0%

6,0%

7,0%

8,0%

9,0%

dez/04 dez/05 dez/06 dez/07

Pessoa jurídica Pessoa física Total

6,1%

3,6%

1,8%

6,7%

4,2%

2,0%

7,6%

5,0%

2,7%

7,0%

4,3%

2,0%

Visão geral da Indústria Bancária no Brasil

47PricewaterhouseCoopers junho 2008Banco do Brasil

Depósitos

Fonte: Banco Central

• O volume total de depósitos no sistema financeiro atingiu R$ 683 bilhões em dezembro de 2007, com CAGR de 18,8%em relação a 2006 e 17,4% desde 2004.

• As maiores variações em 2007 ocorreram em depósitos à vista (+43%), fruto do aumento da renda e do crescimentoeconômico, e nos depósitos de poupança (+25%), resultado de sua melhoria de rentabilidade frente às outrasaplicações.

• O gráfico abaixo demonstra o saldo de depósitos em dezembro dos respectivos anos:

Saldo de depósitos (R$ milhões)

76 87 105 150158 169 188 235188252 282 298

422508

575683

2004 2005 2006 2007

À vista Poupança A prazo total

Visão geral da Indústria Bancária no Brasil

48PricewaterhouseCoopers junho 2008Banco do Brasil

Evolução do PL (% ano)

19,0%14,0% 12,0%

47,0%

89,0%

22,0%15,0%

21,0%21,0%

2005 2006 2007

Fundo extramercado Fundos de ações FIF

Fundos mútuos de investimentos

Fonte: Banco Central

Média:20%

Média:28%

Média:39%

• Os saldos de patrimônio líquido dos fundos mútuos de investimento vêm crescendo consistentemente nos últimosanos. Os gráficos abaixo demonstram a evolução dos fundos mútuos de investimentos:

Saldo do Patrimônio Líquido (R$ milhões)

17 20 23 2649 60 88167

542

654

795

913

609

734

906

1.105

2004 2005 2006 2007

Fundo extramercado Fundos de ações FIF Total

Visão geral da Indústria Bancária no Brasil

49PricewaterhouseCoopers junho 2008Banco do Brasil

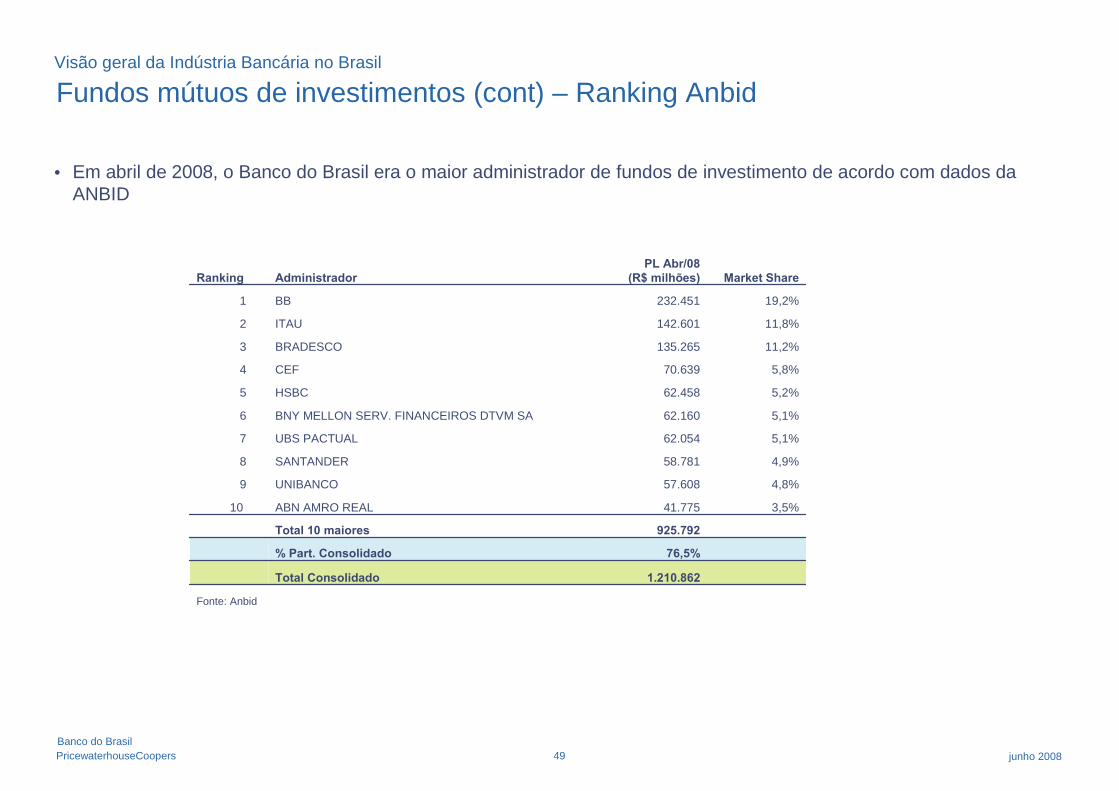

Fundos mútuos de investimentos (cont) – Ranking Anbid

• Em abril de 2008, o Banco do Brasil era o maior administrador de fundos de investimento de acordo com dados daANBID

Fonte: Anbid

1.210.862Total Consolidado

76,5%% Part. Consolidado

925.792Total 10 maiores

3,5%41.775ABN AMRO REAL10

4,8%57.608UNIBANCO9

4,9%58.781SANTANDER8

5,1%62.054UBS PACTUAL7

5,1%62.160BNY MELLON SERV. FINANCEIROS DTVM SA6

5,2%62.458HSBC5

5,8%70.639CEF4

11,2%135.265BRADESCO3

11,8%142.601ITAU2

19,2%232.451BB1

Market SharePL Abr/08

(R$ milhões)AdministradorRanking

Visão geral da Indústria Bancária no Brasil

50PricewaterhouseCoopers junho 2008Banco do Brasil

Fonte: * Tendências setoriais Lafis mar/08

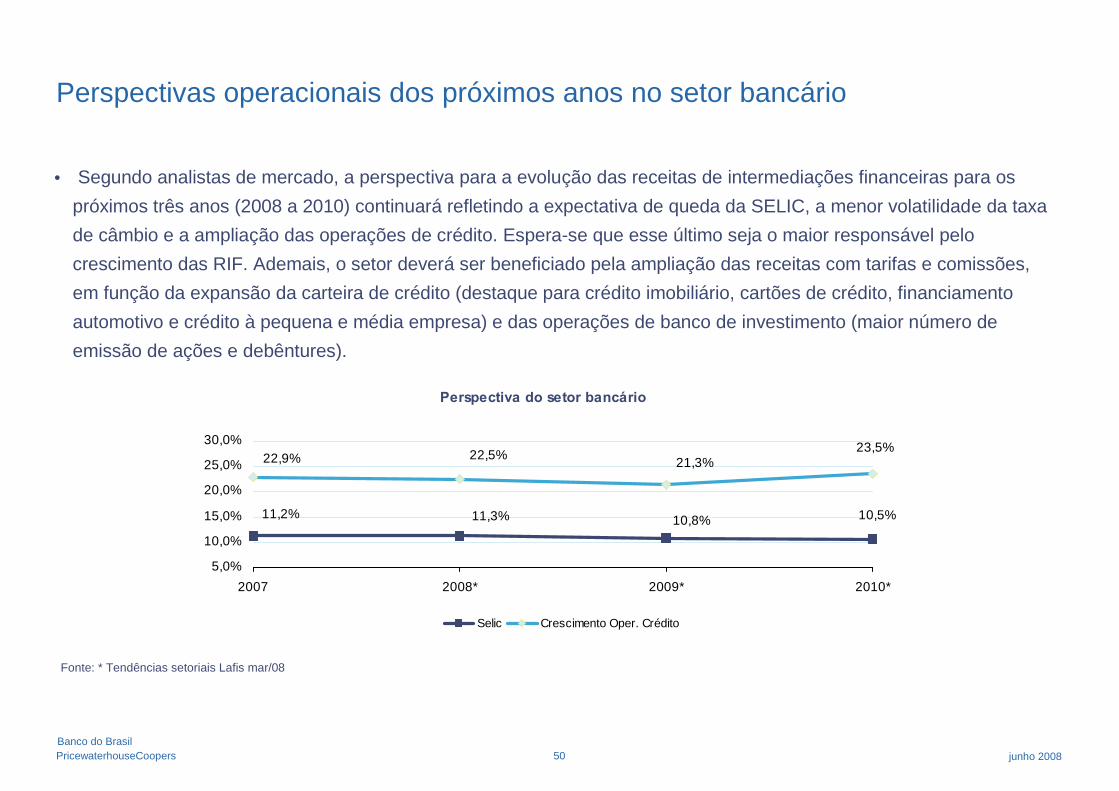

Perspectivas operacionais dos próximos anos no setor bancário

• Segundo analistas de mercado, a perspectiva para a evolução das receitas de intermediações financeiras para os

próximos três anos (2008 a 2010) continuará refletindo a expectativa de queda da SELIC, a menor volatilidade da taxa

de câmbio e a ampliação das operações de crédito. Espera-se que esse último seja o maior responsável pelo

crescimento das RIF. Ademais, o setor deverá ser beneficiado pela ampliação das receitas com tarifas e comissões,

em função da expansão da carteira de crédito (destaque para crédito imobiliário, cartões de crédito, financiamento

automotivo e crédito à pequena e média empresa) e das operações de banco de investimento (maior número de

emissão de ações e debêntures).

Perspectiva do setor bancário

11,2% 11,3% 10,8% 10,5%

22,5%22,9%23,5%

21,3%

5,0%

10,0%

15,0%

20,0%

25,0%

30,0%

2007 2008* 2009* 2010*

Selic Crescimento Oper. Crédito

51PricewaterhouseCoopers junho 2008Banco do Brasil

Visão geral do Conglomerado Banco do Brasil

52PricewaterhouseCoopers junho 2008Banco do Brasil

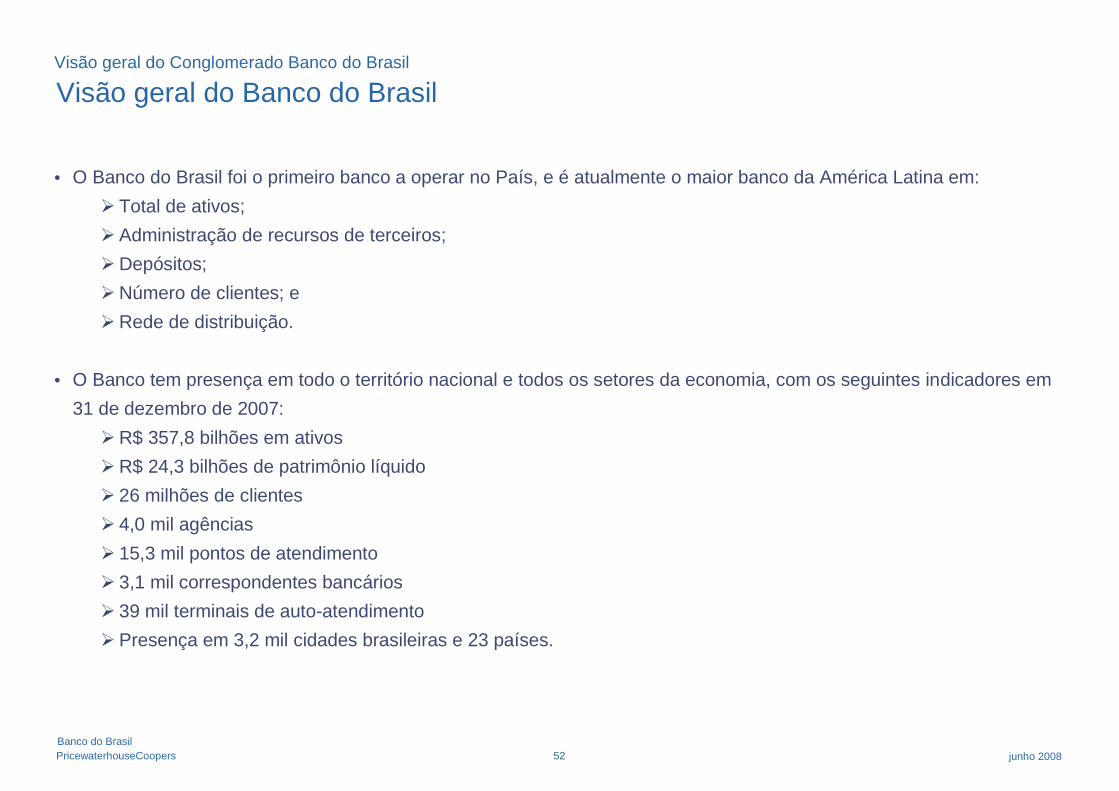

Visão geral do Banco do Brasil

• O Banco do Brasil foi o primeiro banco a operar no País, e é atualmente o maior banco da América Latina em:

Total de ativos;

Administração de recursos de terceiros;

Depósitos;

Número de clientes; e

Rede de distribuição.

• O Banco tem presença em todo o território nacional e todos os setores da economia, com os seguintes indicadores em

31 de dezembro de 2007:

R$ 357,8 bilhões em ativos

R$ 24,3 bilhões de patrimônio líquido

26 milhões de clientes

4,0 mil agências

15,3 mil pontos de atendimento

3,1 mil correspondentes bancários

39 mil terminais de auto-atendimento

Presença em 3,2 mil cidades brasileiras e 23 países.

Visão geral do Conglomerado Banco do Brasil

53PricewaterhouseCoopers junho 2008Banco do Brasil

Fonte: Apresentação Banco do Brasil Apimec 2008

Visão geral do Banco do Brasil (cont)

• A composição acionária do Banco em abril de 2008 era a seguinte:

• Alguns destaques de 2007 foram:

Lucro líquido de R$ 5,1 bilhões em 2007, com retorno sobre o patrimônio líquido de 22,5%;

Distribuição de R$ 2 bilhões aos acionistas, sendo R$ 1,3 bilhão na forma de juros sobre o capital próprio e

R$ 685,2 milhões em dividendos;

Crescimento de 20,7% na carteira de crédito, com destaque para a expansão de 43,3% no crédito consignado,sendo líder deste produto em 2007; e

Oferta Pública Secundária de Ações, no valor de R$ 3,4 bilhões, elevando o free-float para 21,7%.

Visão geral do Conglomerado Banco do Brasil

54PricewaterhouseCoopers junho 2008Banco do Brasil

Fonte: Apresentação Banco do Brasil Apimec 2008

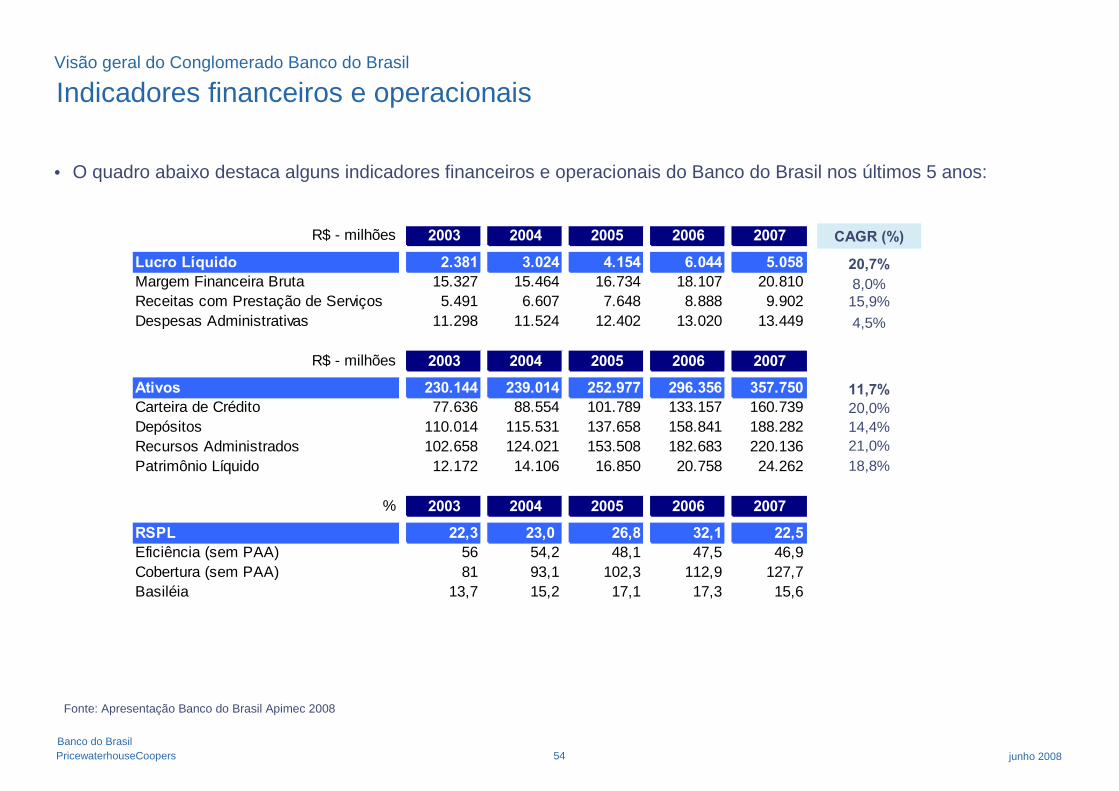

Indicadores financeiros e operacionais

• O quadro abaixo destaca alguns indicadores financeiros e operacionais do Banco do Brasil nos últimos 5 anos:

Visão geral do Conglomerado Banco do Brasil

CAGR (%)

20,7%8,0%15,9%4,5%

11,7%20,0%14,4%21,0%18,8%

R$ - milhões 2003 2004 2005 2006 2007

Lucro Líquido 2.381 3.024 4.154 6.044 5.058Margem Financeira Bruta 15.327 15.464 16.734 18.107 20.810Receitas com Prestação de Serviços 5.491 6.607 7.648 8.888 9.902Despesas Administrativas 11.298 11.524 12.402 13.020 13.449

R$ - milhões 2003 2004 2005 2006 2007

Ativos 230.144 239.014 252.977 296.356 357.750Carteira de Crédito 77.636 88.554 101.789 133.157 160.739Depósitos 110.014 115.531 137.658 158.841 188.282Recursos Administrados 102.658 124.021 153.508 182.683 220.136Patrimônio Líquido 12.172 14.106 16.850 20.758 24.262

% 2003 2004 2005 2006 2007

RSPL 22,3 23,0 26,8 32,1 22,5Eficiência (sem PAA) 56 54,2 48,1 47,5 46,9Cobertura (sem PAA) 81 93,1 102,3 112,9 127,7Basiléia 13,7 15,2 17,1 17,3 15,6

55PricewaterhouseCoopers junho 2008Banco do Brasil

Estrutura operacional

• O Banco do Brasil contava com mais de 15 mil pontos de atendimento em dezembro de 2007, sendo 4 mil agências.

• O número de clientes era de 26 milhões, sendo mais de 24 milhões de pessoas físicas, equivalente a 93,6% do total declientes do Banco.

• Havia quase 91 mil colaboradores ativos dos quais 10% eram estagiários.

Fonte: Banco Central

Quantidade de clientes (em unidades mil)

24.336

1.667

PF PJ

Quantidade de colaboradores (em unidades)

81.855

9.119

Funcionários Estagiários

Quantidade de agência e pontos de auto-atendimento(em unidades)

4.008

186

1.247

5.948

3.906

2

Agências PAA PAB PAE SAA PAP

Total = 15.297 pontos Total = 26.003 mil Total = 90.974 mil

Visão geral do Conglomerado Banco do Brasil

56PricewaterhouseCoopers junho 2008Banco do Brasil

Estrutura do conglomerado

• A estrutura societária em dezembro de 2007 é apresentada abaixo:

Visão geral do Conglomerado Banco do Brasil

57PricewaterhouseCoopers junho 2008Banco do Brasil

Composição dos ativos

Total = 358 bi

Composição do ativo

TVM; 75; 21%

Cred. Tributário; 14;4%

Demais ativos; 53,2;15%

Ativos de Liquidezexceto TVM; 55; 16%

Oper. de Crédito eLeasing; 161; 45%

Em R$ bilhões

Fonte: Banco do Brasil

• A composição dos ativos em dezembro de 2007 era a seguinte:

Visão geral do Conglomerado Banco do Brasil

58PricewaterhouseCoopers junho 2008Banco do Brasil

Carteira de crédito por segmento

Carteira de crédito por segmento

Varejo; 33%

Comercial; 18%

Agronegócios; 32%

Comércio Exterior;7% Demais; 2%

Exterior; 7%

Composição crédito varejo

CDC; 47%

BB Giro Rápido;9%

Cartão deCrédito; 8%

ChequeEspecial; 5%

Demais; 16%

Recebíveis; 15%

Fonte: Banco do Brasil

• Em dezembro de 2007, as operações de varejo (33%) e agronegócio (32%) representavam aproximadamente 2/3 da

carteira de crédito do Banco.

• Na carteira de crédito varejo, o produto mais representativo era o CDC (47%) seguido por operação de desconto de

recebíveis (15%).

Visão geral do Conglomerado Banco do Brasil

59PricewaterhouseCoopers junho 2008Banco do Brasil

Composição dos passivos

Composição do passivo

Cap. Mercado aberto;72; 20%

Dep. a vista; 51; 14%

Obrig. exterior; 4; 1%

Dep a prazo; 86; 25%

Poupança; 46; 13%

Demais passivos; 52;14%

PL; 24; 7%

Obrig. RepassesPaís; 17; 5%

Dep. Interfin.; 5; 1%

Em R$ bilhões

Total = 358 biFonte: Banco do Brasil

• Em dezembro de 2007, os passivos eram compostos por 25% de depósitos a prazo, 20% de captações no mercadoaberto e 14% de depósitos à vista, conforme demonstrado abaixo:

Visão geral do Conglomerado Banco do Brasil

60PricewaterhouseCoopers junho 2008Banco do Brasil

Avaliação do Banco do Brasil e Subsidiárias

61PricewaterhouseCoopers junho 2008Banco do Brasil

Descrição Operacional do Banco

62PricewaterhouseCoopers junho 2008Banco do Brasil

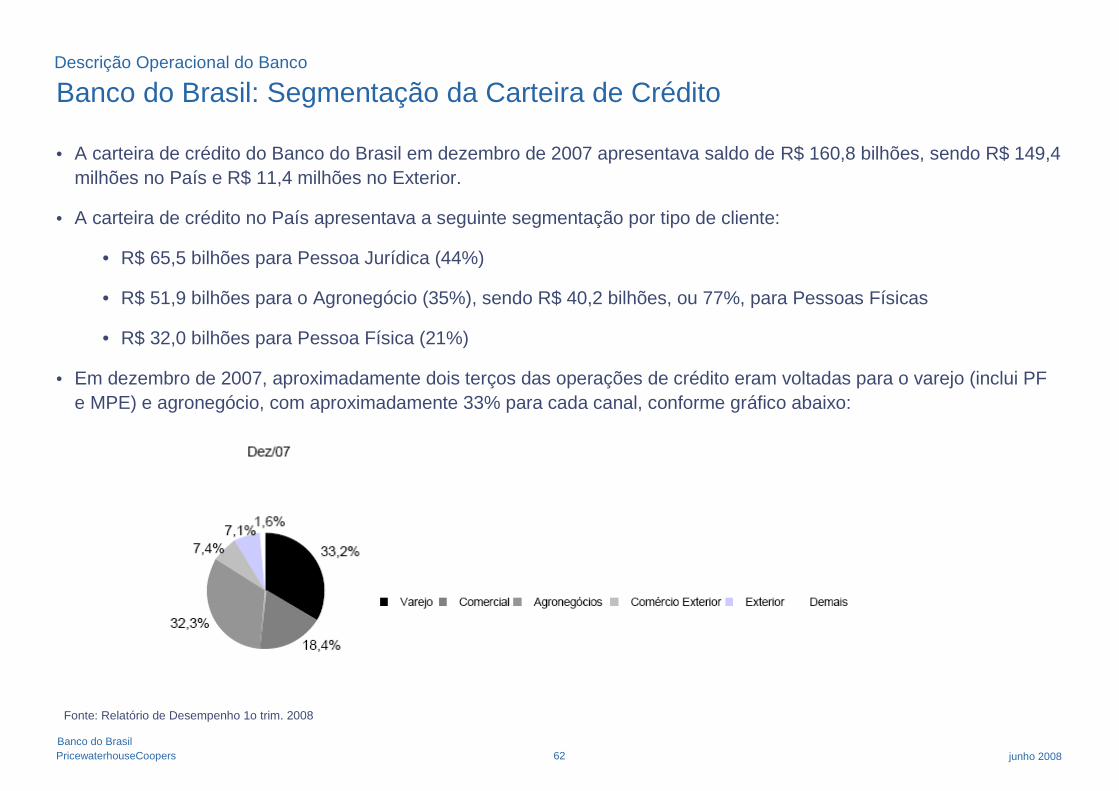

Banco do Brasil: Segmentação da Carteira de Crédito

• A carteira de crédito do Banco do Brasil em dezembro de 2007 apresentava saldo de R$ 160,8 bilhões, sendo R$ 149,4milhões no País e R$ 11,4 milhões no Exterior.

• A carteira de crédito no País apresentava a seguinte segmentação por tipo de cliente:

• R$ 65,5 bilhões para Pessoa Jurídica (44%)

• R$ 51,9 bilhões para o Agronegócio (35%), sendo R$ 40,2 bilhões, ou 77%, para Pessoas Físicas

• R$ 32,0 bilhões para Pessoa Física (21%)

• Em dezembro de 2007, aproximadamente dois terços das operações de crédito eram voltadas para o varejo (inclui PFe MPE) e agronegócio, com aproximadamente 33% para cada canal, conforme gráfico abaixo:

Descrição Operacional do Banco

Fonte: Relatório de Desempenho 1o trim. 2008

63PricewaterhouseCoopers junho 2008Banco do Brasil

Banco do Brasil: Relacionamento com Pessoas Jurídicas

Micro e Pequenas Empresas

• Pelo critério do BB, empresas neste segmento apresentam faturamento até R$10 milhões anuais.

• O Banco do Brasil é o principal provedor de crédito às Micro e Pequenas empresas, contando com 1,62 milhão de clientes

neste segmento em Dezembro de 2007.

• Neste segmento o Banco provê crédito primordialmente nas modalidades de Capital de Giro, Investimento e Comércio

Exterior. O volume de crédito do Banco do Brasil para Micro e Pequenas empresas era de R$24,6 bilhões em dezembro de

2007, que corresponde a 32% do crédito do Banco a Pessoas Jurídicas (incluindo PJ Agro).

• O Banco acredita que haja forte potencial de crescimento neste segmento com o aumento da formalização das empresas,

redução das taxas de juros e aumento de prazos.

• O Banco possui a maior rede de agências do país e está presente em mais de 3 mil municípios. Ao total são mais de 4 mil

agências, fazendo com que o Banco tenha amplo poder de distribuição de produtos bancários neste mercado bastante

pulverizado.

Descrição Operacional do Banco

64PricewaterhouseCoopers junho 2008Banco do Brasil

Banco do Brasil: Relacionamento com Pessoas Jurídicas (cont.)

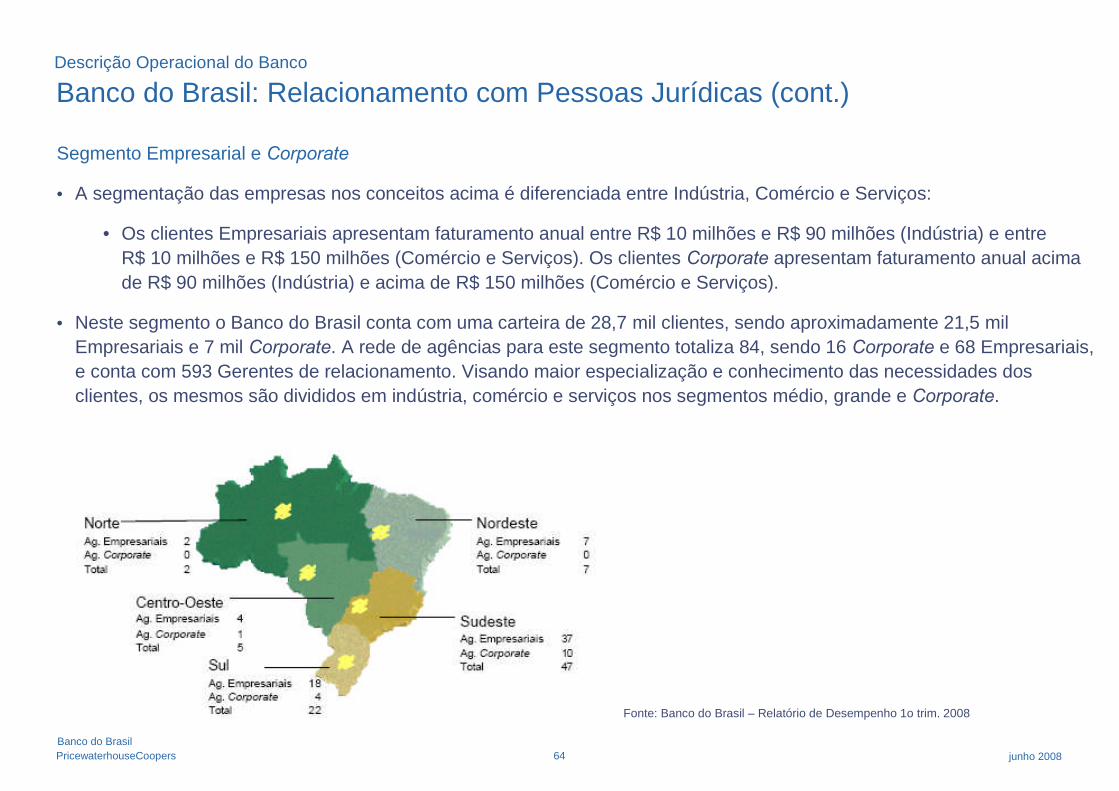

Segmento Empresarial e Corporate

• A segmentação das empresas nos conceitos acima é diferenciada entre Indústria, Comércio e Serviços:

• Os clientes Empresariais apresentam faturamento anual entre R$ 10 milhões e R$ 90 milhões (Indústria) e entreR$ 10 milhões e R$ 150 milhões (Comércio e Serviços). Os clientes Corporate apresentam faturamento anual acimade R$ 90 milhões (Indústria) e acima de R$ 150 milhões (Comércio e Serviços).

• Neste segmento o Banco do Brasil conta com uma carteira de 28,7 mil clientes, sendo aproximadamente 21,5 milEmpresariais e 7 mil Corporate. A rede de agências para este segmento totaliza 84, sendo 16 Corporate e 68 Empresariais,e conta com 593 Gerentes de relacionamento. Visando maior especialização e conhecimento das necessidades dosclientes, os mesmos são divididos em indústria, comércio e serviços nos segmentos médio, grande e Corporate.

Fonte: Banco do Brasil – Relatório de Desempenho 1o trim. 2008

Descrição Operacional do Banco

65PricewaterhouseCoopers junho 2008Banco do Brasil

Banco do Brasil: Relacionamento com Pessoas Jurídicas (cont.)

• O principal produto de crédito neste segmento é o Capital de Giro, seguido pela carteira de Investimentos e ComércioExterior.

• O Banco do Brasil tem participação de 28% nas operações de financiamento à exportação e 25% no financiamentoà importação e tem por meta manter esta participação nestes mercados.

• No financiamento ao investimento, o Banco é o maior repassador de recursos para investimento.

• As empresas PJ clientes do BB que operam nos produtos acima também participam nas captações do Banco viaDepósitos a Prazo ou à Vista, bem como captações dos Fundos de Investimento.

• O Banco do Brasil é também líder no setor de cobrança, com 455 mil convênios ativos e quase 400 milhões de boletoscobrados por ano. Este produto é visto como instrumento para atrair e reter o caixa das empresas, permitindo o aumentodos depósitos à vista, entre outros produtos.

• Em dezembro de 2007, o Banco tinha sob sua responsabilidade o processamento de 45 mil folhas de pagamento nossetores público e privado. Este serviço é visto como um importante instrumento de fidelização de clientes pessoa física.Em 2007 o Banco atendeu 9,2 milhões de servidores públicos e funcionários de empresas privadas através desteserviço, mantendo-se líder neste mercado.

Descrição Operacional do Banco

66PricewaterhouseCoopers junho 2008Banco do Brasil

Banco do Brasil: Relacionamento com o Agronegócio

Agronegócios

• O Banco do Brasil atua como financiador ao setor agrícola, sendo o principal player na concessão de crédito aoagronegócio.

• Em dezembro de 2007 o Banco detinha praticamente um terço de sua carteira de crédito (R$ 51 bilhões) nestamodalidade, detendo entre 55 a 60% do market share do crédito agrícola no Brasil.

• O crédito rural financia o custeio da produção e da comercialização de produtos agropecuários e são linhas de crédito decurto prazo, além de recursos necessários aos investimentos, com linhas mais longas. As principais linhas em dezembrode 2007 eram as de custeio (38%), e investimento (39%).

• Aproximadamente metade dos recursos para o crédito agrícola vêm das exigibilidades sobre depósitos à vista epoupança, sendo a outra parte advinda de outras fontes (FAT, FCO, BNDES/Finame dentre outras).

• Os recursos advindos de poupança e FAT (aproximadamente 35% do total), são emprestados a taxas subsidiadas,havendo contrapartida do Tesouro Nacional, que repassa ao Banco do Brasil na forma de equalização a diferençaentre o valor cobrado do tomador e os custos de captação, administrativos e tributários e o risco da operação.

- Em 2007 o valor recebido via equalização correspondeu a aproximadamente R$ 1,5 bilhão.

Descrição Operacional do Banco

67PricewaterhouseCoopers junho 2008Banco do Brasil

Banco do Brasil: Relacionamento com o Agronegócio (cont.)

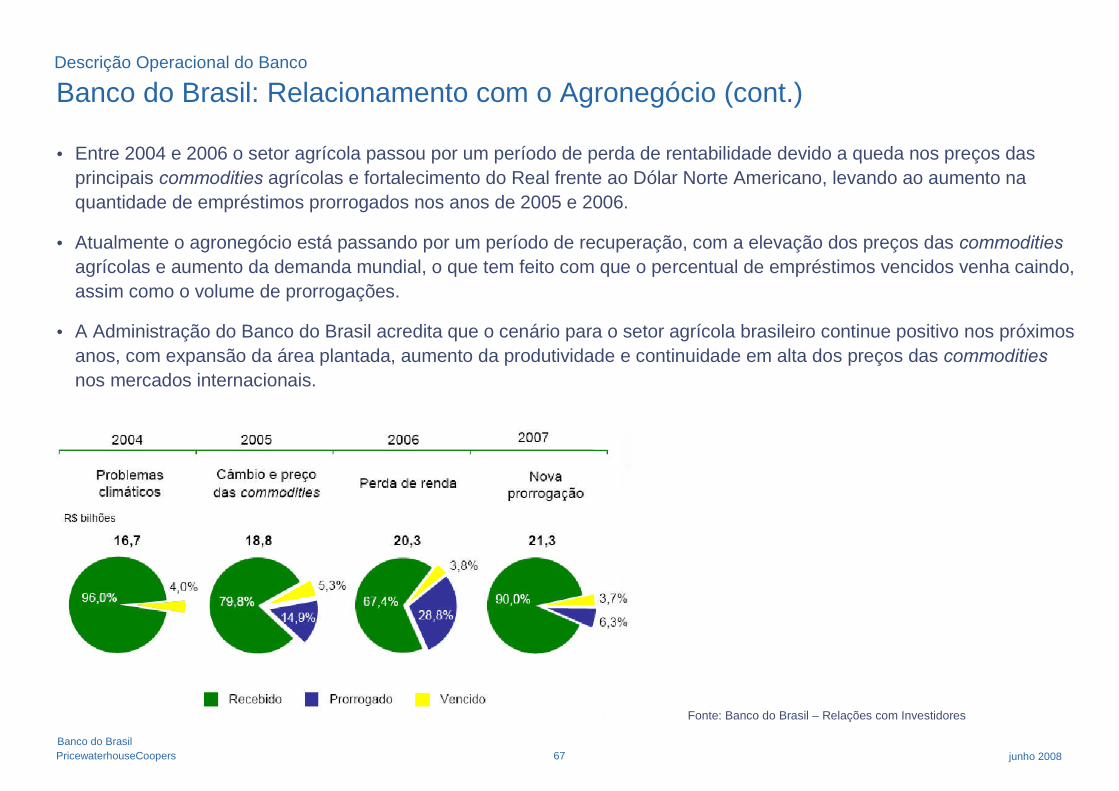

• Entre 2004 e 2006 o setor agrícola passou por um período de perda de rentabilidade devido a queda nos preços dasprincipais commodities agrícolas e fortalecimento do Real frente ao Dólar Norte Americano, levando ao aumento naquantidade de empréstimos prorrogados nos anos de 2005 e 2006.

• Atualmente o agronegócio está passando por um período de recuperação, com a elevação dos preços das commoditiesagrícolas e aumento da demanda mundial, o que tem feito com que o percentual de empréstimos vencidos venha caindo,assim como o volume de prorrogações.

• A Administração do Banco do Brasil acredita que o cenário para o setor agrícola brasileiro continue positivo nos próximosanos, com expansão da área plantada, aumento da produtividade e continuidade em alta dos preços das commoditiesnos mercados internacionais.

Fonte: Banco do Brasil – Relações com Investidores

Descrição Operacional do Banco

68PricewaterhouseCoopers junho 2008Banco do Brasil

Banco do Brasil: Relacionamento com Pessoas Físicas

Pessoa Física

• O Banco do Brasil é o maior banco do País em número de agências e conta com mais de 24 milhões de contas correntesde pessoas físicas. A maior parte está concentrada na base da pirâmide de renda, sendo quase 84% com renda mensalabaixo de R$ 2 mil ou investimentos abaixo de R$ 20 mil:

I >= R$ 1 milhãoRBA >= R$ 10 milhões

I < R$ 20 milR < R$ 2 mil

I >= R$ 20 milR >= R$ 2 mil

RBA >= R$ 120 mil

I >= R$ 100 milR >= R$ 6 mil

RBA >= R$ 1,5 milhão

Menor RendaSetor Informal

Clientes 964.765Correntistas 849.593Encarteirado 353.981

Clientes 16.461Correntistas (*) 14.388Encarteirado 12.158

Clientes 3.566.892Correntistas 2.802.552Encarteirado 3.414.875

Clientes 34.832.956Correntistas 17.276.988Encarteirado: 12.488.456

Correntistas 1.414.617Encarteirado: nihil

NR A Carteira Private

NR B Carteira Estilo

NR C Carteira Exclusivo

NR D Grupo Preferencial

% Clientes

0,06%0,04%

% Correntistas

3,8%2,4%

12,5%8,7%

77,3%85,4%

6,3%3,5%

(*) 1º titular de conta correnteI = Investimentos, R = Renda bruta mensal, RBA = Renda Bruta agrícolaEncarteirado refere-se a cliente já direcionado em seu nível de relacionamento

Níveis de Relacionamento (NR)

Fonte: Banco do Brasil

Descrição Operacional do Banco

69PricewaterhouseCoopers junho 2008Banco do Brasil

Banco do Brasil: Relacionamento com Pessoas Físicas (cont.)

• O Banco tem trabalhado para rentabilizar sua base de clientes, aumentando o share of wallet dos correntistas.

• Outro foco tem sido ampliar o número de clientes, cujo maior crescimento tem sido no segmento não-correntistas atravésda venda de produtos como cartões de crédito e CDC Empréstimo. Este aumento deverá vir substancialmente de canaisnão bancários, via parcerias.

• Os clientes não correntistas em março de 2008 eram segmentados da seguinte forma:

• 2,6 milhões de beneficiários do INSS;

• 7,7 milhões de poupadores; e

• 4,1 milhões de outros clientes não correntistas.

• O principal produto de crédito para pessoa física é o CDC Consignação, no qual o Banco detém o maior market sharecom 18,4% do mercado. A carteira do Banco neste segmento tem sido focada no setor público (75% da carteira do BBversus 42% do mercado). O CDC Consignação vem apresentando crescimento expressivo e acumula R$ 11,4 bilhões dacarteira do Banco (38% da carteira total de Pessoas Físicas).

• O Banco do Brasil vem investindo fortemente em automação para aumentar a distribuição deste produto nosterminais de auto atendimento e Internet, sendo o crédito disponibilizado em tempo real.

• O Banco acredita que este seja um diferencial que lhe possibilita acessar um grande número de clientes a um custosignificativamente inferior ao do mercado, que usualmente trabalha com promotores de venda.

• Para o crescimento, o Banco deverá aumentar a participação do setor privado no Crédito Consignado, via foco doCorporate em grandes empresas e compra de carteiras consignadas.

Descrição Operacional do Banco

70PricewaterhouseCoopers junho 2008Banco do Brasil

Banco do Brasil: Relacionamento com o Governo

Governo

• O Banco possui uma rede de 39 agências em todo o País com atendimento especializado nos Governos Federal,

Estaduais e Municipais, com atuação junto aos três poderes.

• O Banco do Brasil tem forte participação em contas correntes de servidores públicos, com quase 5 milhões de clientes

neste segmento:

• Em relação aos servidores federais, o Banco tem em torno de 70% do total; e

• Nos servidores estaduais e municipais a participação é de aproximadamente 40% do total.

Fonte: Banco do Brasil – Relatório de Desempenho 1o trim. 2008

Descrição Operacional do Banco

71PricewaterhouseCoopers junho 2008Banco do Brasil

Banco do Brasil: Relacionamento com o Governo (cont.)

• Este segmento atua juntos aos governos e gera negócios para o Banco nas seguintes linhas:

• Captações de recursos para repasses governamentais, como o Fundo Constitucional de Desenvolvimento doCentro-Oeste (FCO) e Fundo de Amparo ao Trabalhador (FAT), entre outros

- A Administração acredita que nos próximos anos os recursos do FCO deverão aumentar devido aocrescimento acima da média nos estados do Centro Oeste, enquanto os recursos do FAT deverão ter suaimportância reduzida.

• Captações de recursos para Fundos de Investimento para a BB DTVM, que podem ser divididos basicamente em 2grupos:

- Sobras de caixa dos governos, em torno de R$ 16 bilhões em dezembro de 2007, com alta liquidez e taxas deadministração mais elevadas (entre 4% e 6% a.a.); e

- Fundos exclusivos BB DTVM, em torno de R$ 23 bilhões, para os recursos de repasses do BNDES, FAT eFundo garantidor do PPP, com taxas mais reduzidas (entre 0,15% e 0,20% a.a.).

• Venda de serviços de arrecadação e processamento de folhas de pagamento:

- Em 2007 o Banco continuou líder na arrecadação de tributos, com 23% do mercado na esfera federal, 35% naestadual, correspondentes a R$ 130,0 bilhões e R$ 82,5 bilhões, respectivamente. No mesmo período, foramarrecadados R$ 7,3 bilhões na esfera municipal.

• Depósitos Judiciais:

- A Administração entende que esta seja uma fonte de captação estável, mas que vem se tornando maisonerosa devido ao aumento do interesse dos bancos privados. Para as projeções, acredita-se no crescimentopouco acima da taxa média SELIC projetada.

Descrição Operacional do Banco

72PricewaterhouseCoopers junho 2008Banco do Brasil

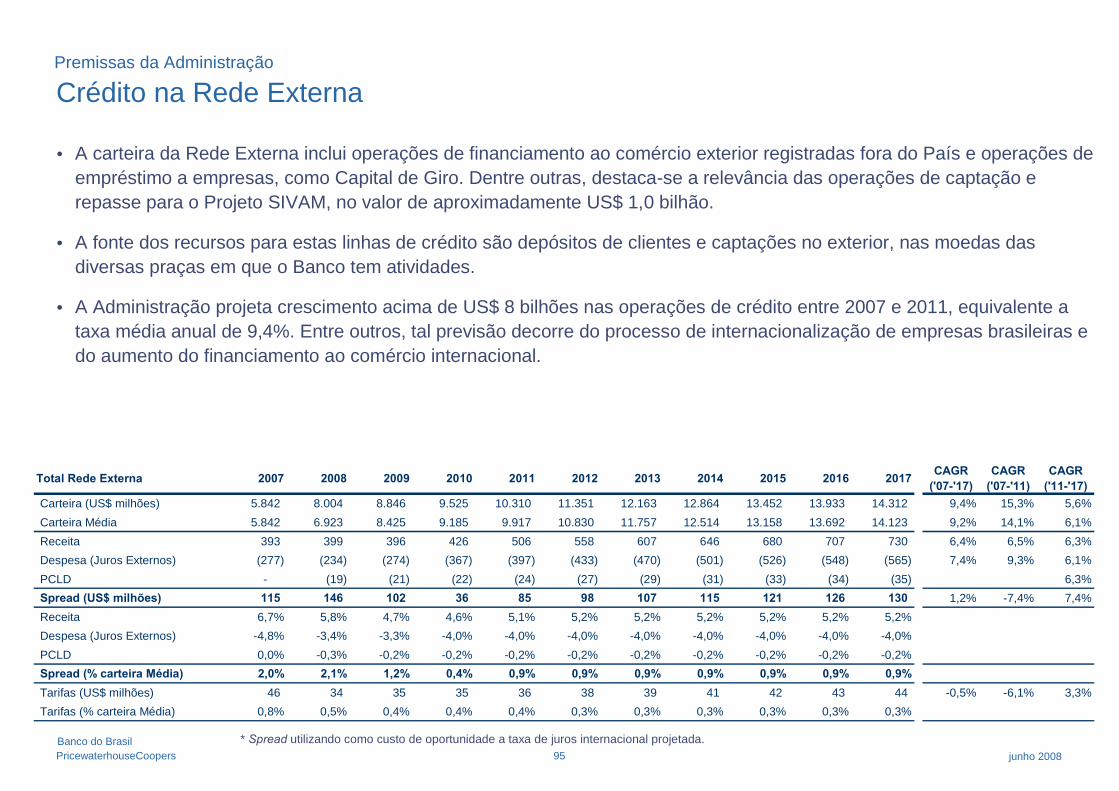

Banco do Brasil: Relacionamento com a Rede Externa

Rede Externa

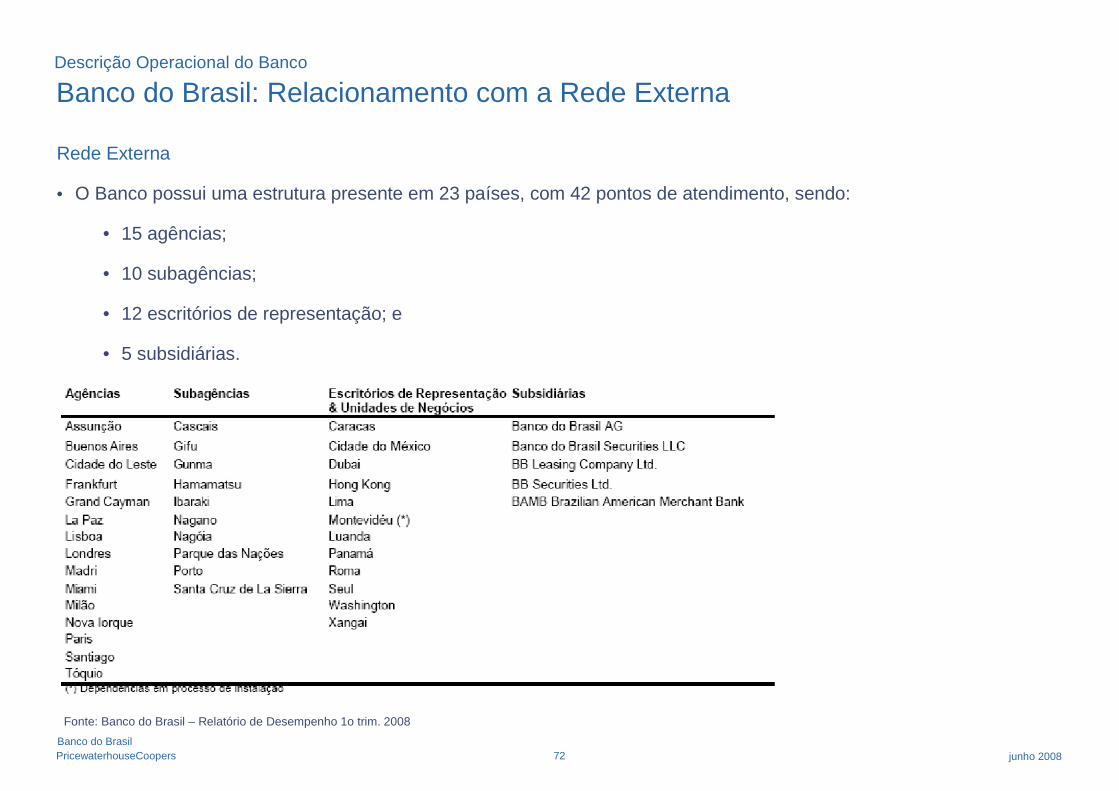

• O Banco possui uma estrutura presente em 23 países, com 42 pontos de atendimento, sendo:

• 15 agências;

• 10 subagências;

• 12 escritórios de representação; e

• 5 subsidiárias.

Fonte: Banco do Brasil – Relatório de Desempenho 1o trim. 2008

Descrição Operacional do Banco

73PricewaterhouseCoopers junho 2008Banco do Brasil

Banco do Brasil: Relacionamento com a Rede Externa

• No passado a Rede Externa era mais voltada para o atendimento de empresas brasileiras em transações internacionais ebrasileiros residentes no exterior.

• Atualmente o foco está mudando, para explorar a crescente internacionalização de empresas brasileiras via abertura desubsidiárias ou compra de empresas no exterior.

• A atuação do Banco na Rede Externa ocorre nas seguintes linhas:

• Operações de Crédito;

• Captações à vista, a prazo, poupança e outros; e

• Aplicações no mercado financeiro internacional.

Descrição Operacional do Banco

74PricewaterhouseCoopers junho 2008Banco do Brasil

Premissas da Administração

75PricewaterhouseCoopers junho 2008Banco do Brasil

Premissas gerais das projeções

• As projeções financeiras da Administração foram preparadas em Reais correntes para os anos de 2008 a 2011 eestendidas até 2017 para estabilização dos fluxos conforme premissas da Administração.

• As projeções financeiras consolidadas incluem as seguintes entidades controladas:

• Banco do Brasil, BB BI, BB Leasing, BAMB, BB Securities Ltd., Banco Popular do Brasil, BB DTVM, BB Cartões,BB Consórcios, BB Viena, Banco do Brasil Securities LLC, BB Leasing Co. Ltd e BB Corretora.

• Não estão contempladas as entidades controladas Ativos, Cobra e BB Turismo, além de participações em coligadasque foram avaliadas separadamente, sendo: Aliança do Brasil, Brasilveículos, Brasilsaúde, Brasilprev, Brasilcap eVisanet.

• Para outras participações em empresas não avaliadas, foram considerados os montantes de seus patrimônioslíquidos e/ou valor de mercado (Bolsa), quando aplicável.

• Para a avaliação foram retirados do balanço de partida os valores referentes a itens não operacionais, investimentos emempresas que não estejam refletidos nas projeções financeiras e o resultado de equivalência patrimonial. Os valoresrelativos às empresas avaliadas separadamente e aos ativos não operacionais foram somados posteriormente ao valorpresente das atividades operacionais do Banco.

• Os impostos diretos foram calculados de forma consolidada, considerando as alíquotas vigentes de Imposto de Renda eContribuição Social, considerando-se os efeitos das diferenças temporárias (conforme cálculo detalhado no relatório).

Premissas da Administração

76PricewaterhouseCoopers junho 2008Banco do Brasil

Balanço Contábil x Gerencial

• No Balanço Gerencial, o Ativo é referente à Média de Saldos Diários de dezembro de 2007, segregado nos seguintesgrupos (em R$ milhões):

• Ativo:

• Aplicações no Mercado Financeiro: compostas por Disponibilidades, TVM e AIL, reclassificando os valores noExterior para a linha gerencial de “Aplicações Mercado Financeiro Rede Externa”;

• Operações de Crédito: compostas pelas operações ativas de crédito e de arrendamento mercantil, adicionandoas operações similares registradas em “Outros Ativos” (e.g. Créditos por Avais e Fianças Honrados,Adiantamento sobre Contrato de Câmbio) e o montante referente a Bens de Arrendamento Mercantil;

• PCLD: composta pelas Provisões para Operação de Crédito, Arrendamento Mercantil e Outros Créditos;

• Demais Ativos: compostos principalmente por Compulsórios em Espécie, Crédito Tributário e CâmbioComprado; e

• Permanente: composto por Investimentos, Imobilizado de Uso e Ativo Diferido.

Premissas da Administração

4.848Permanente75.123Demais Ativos(9.807)PCLD

158.807Operações de Crédito127.412Aplicações Mercado Financeiro356.382Ativo

77PricewaterhouseCoopers junho 2008Banco do Brasil

Balanço Contábil x Gerencial (cont.)

• No Balanço Gerencial, o Passivo também refere-se à Média de Saldos Diários de dezembro de 2007, segregado nosseguintes grupos (em R$ milhões):

• Passivo:

• Captações Mercado Financeiro: compostas por “Captações no Mercado Aberto”, deduzidas das operaçõescompromissadas;

• Captações Comerciais: compostas pelos saldos de Depósitos e Operações Compromissadas, excluídos ossaldos em moeda estrangeira no Exterior; Fundos e Programas (e.g. FAT, Funproger).

• Float: refere-se aos valores que não sofrem atualização (e.g. Pagamentos de Salários e Fornecedores, Ordensde Pagamento e Cobrança; Recebimentos e Pagamentos para Conta de Terceiros);

• Repasses Governamentais: compostos basicamente por “Obrigações por Repasse do País” acrescidas da DívidaSubordinada, Fundos e Programas (FAT, Funproger) e PIS Pasep;

• Captações Rede Externa: registra os valores em moeda estrangeira no Exterior;

• Demais Passivos: compostos principalmente pela Carteira de Câmbio, Obrigações Fiscais e Previdenciárias eDiversos.

Premissas da Administração

24.598Patrimônio Líquido31.443Demais Passivos23.108Captações da Rede Externa (clientes)47.291Repasses Governamentais

8.229Float171.614Captações Comerciais50.099Captações Mercado Financeiro

356.382Passivo

78PricewaterhouseCoopers junho 2008Banco do Brasil

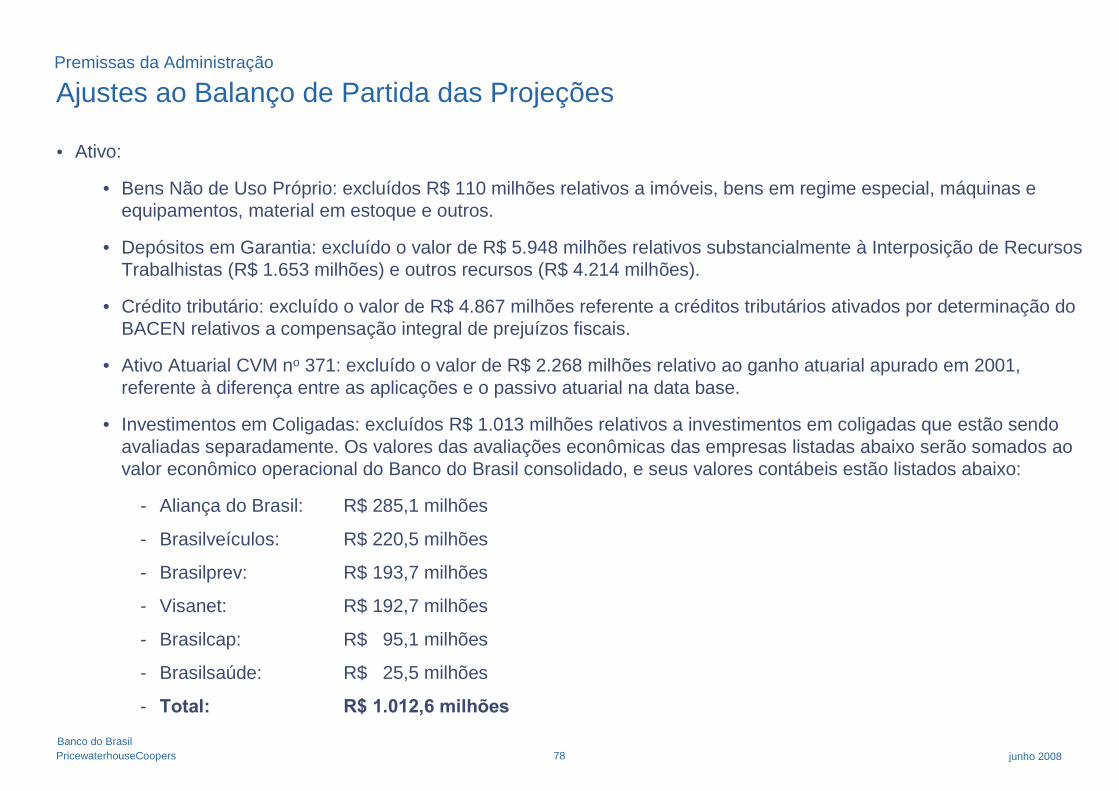

Ajustes ao Balanço de Partida das Projeções

• Ativo:

• Bens Não de Uso Próprio: excluídos R$ 110 milhões relativos a imóveis, bens em regime especial, máquinas eequipamentos, material em estoque e outros.

• Depósitos em Garantia: excluído o valor de R$ 5.948 milhões relativos substancialmente à Interposição de RecursosTrabalhistas (R$ 1.653 milhões) e outros recursos (R$ 4.214 milhões).

• Crédito tributário: excluído o valor de R$ 4.867 milhões referente a créditos tributários ativados por determinação doBACEN relativos a compensação integral de prejuízos fiscais.

• Ativo Atuarial CVM no 371: excluído o valor de R$ 2.268 milhões relativo ao ganho atuarial apurado em 2001,referente à diferença entre as aplicações e o passivo atuarial na data base.

• Investimentos em Coligadas: excluídos R$ 1.013 milhões relativos a investimentos em coligadas que estão sendoavaliadas separadamente. Os valores das avaliações econômicas das empresas listadas abaixo serão somados aovalor econômico operacional do Banco do Brasil consolidado, e seus valores contábeis estão listados abaixo:

- Aliança do Brasil: R$ 285,1 milhões

- Brasilveículos: R$ 220,5 milhões

- Brasilprev: R$ 193,7 milhões

- Visanet: R$ 192,7 milhões

- Brasilcap: R$ 95,1 milhões

- Brasilsaúde: R$ 25,5 milhões

- Total: R$ 1.012,6 milhões

Premissas da Administração

79PricewaterhouseCoopers junho 2008Banco do Brasil

Ajustes ao Balanço de Partida das Projeções (cont.)

• Ativo (cont.):

• Investimentos em Coligadas não-avaliadas: foi excluído o valor de R$ 279 milhões relativo a investimentos emcoligadas que não estão sendo avaliadas separadamente. Os resultados destas empresas serão somados ao valordo Banco do Brasil consolidado. Os valores contábeis das participações do Banco do Brasil em coligadas não-avaliadas estão listados abaixo:

- Cadam R$ 65,7 milhões

- Itapebi: R$ 44,6 milhões

- CIBRASEC: R$ 31,5 milhões

- Kepler Weber: R$ 22,6 milhões

- Pronor: R$ 21,5 milhões

- BAF S.A.: R$ 4,4 milhões

- SBCE: R$ 2,2 milhões

- Outros Investimentos R$ 51,9 milhões *

- Total: R$ 278,8 milhões

• Investimentos em coligadas consolidadas nas projeções: foi excluído o valor de R$ 76 milhões relativo às empresasBB Corretora, BB Cartões e BB Consórcio, que estão consolidados nas projeções gerenciais e não no contábil.

• IR e CSLL a compensar: foram excluídos R$ 3.290 milhões relativos a IR e CSLL antecipados. As obrigações fiscaisno passivo (R$ 3.133 milhões) também são excluídas.

Premissas da Administração

• Representatividade sobre o Patrimônio Líquido do Banco:

• Menos de 1,0% se tomados em conjunto

• Menos de 0,3% se tomados individualmente

* Líquido de Provisão para perdas.

80PricewaterhouseCoopers junho 2008Banco do Brasil

Ajustes ao Balanço de Partida das Projeções (cont.)

• Passivo:

• Provisões para pagamentos a efetuar: foram excluídos R$ 4.051 milhões relativos a “Passivo Atuarial do PlanoInformal” e “Passivo Atuarial Cassi”, uma vez que este montante já reflete o resultado do déficit dos referidos planosa valor presente.

• Passivos Contingentes: foram excluídos R$ 3.837 milhões relativos a Demandas Judiciais Trabalhistas (R$ 2.455milhões), Demandas Judiciais Cíveis (R$ 1.250 milhões) e Demandas Judiciais Fiscais (R$ 132 milhões).

• Patrimônio Líquido:

• A diferença entre os ajustes no ativo e no passivo, de R$ 6.832 milhões foi reduzida do Patrimônio Líquido dedezembro de 2007.

• A tabela abaixo resume os ajustes feitos ao balanço patrimonial de 31 de dezembro de 2007:

Premissas da Administração

Ajustes ao Patrimônio Líquido - Dezembro de 2007

Em milhões de ReaisSaldo

anteriorAtivos Passivos

SaldoFinal

Ajuste noPL

Legenda

Bens não de Uso Próprio (Outros Demais Ativos) 110,4 - Veículos, máquinas e bens em regime especial

Depósitos Judiciais do BB (Outros Demais Ativos) 5.948,6 - Depósitos judiciais efetuados

Créditos tributários 4.868,4 - Crédito tribut. ativado - compens. integral prej. fiscais

Ativo Atuarial (Outros Demais Ativos) 2.268,3 - Ganhos atuariais já resgistrados CVM número 371

Investimentos (Permanente) 1.367,0 - Investimentos em coligadas e controladas

IR e CSLL a Compensar (Outros Demais Ativos) 3.290,3 - IR e CSLL antecipados