Primeira Promotoria de Justiça de Cidade Ocidental- Goiás

______________________________________________________________________EXCELENTÍSSIMO SENHOR JUIZ DE DIREITO DA VARA DAS FAZENDAS PÚBLICAS DA COMARCA DE CIDADE OCIDENTAL-GO.

“Pode parecer, até mesmo, estranho que a Lei Maior haja se ocupado com tão insistente reiteração em sublinhar a inteireza do princípio da legalidade. Fê-lo, entretanto, a sabendas, por advertida contra a tendência do Poder Executivo de sobrepor-se às leis. É que o Executivo, no Brasil, abomina a legalidade e tem o costumeiro hábito de afrontá-la, sem nisto ser coartado, como devido. Daí a insistência constitucional, possivelmente na expectativa de que suas dicções tão claras e repetidas ad nauseam encorajem o Judiciário a reprimir os desmandos do Executivo.”1

O MINISTÉRIO PÚBLICO DO ESTADO DE GOIÁS, por

intermédio dos Promotores de Justiça infra-assinados, vem, respeitosamente, à presença

de Vossa Excelência, com fulcro nos artigos 129, inciso III, e 37, caput e seu parágrafo

4º, da Constituição da República; nos artigos 117, III, e 92, caput e seu parágrafo 4º da

Constituição Estadual; na Lei nº 7.347/85 (Lei da Ação Civil Pública) e no artigo 25,

IV, “a” e “b”, da Lei nº 8.625/93, propor a presente

AÇÃO CIVIL PÚBLICA

DECLARATÓRIA DE NULIDADE DE

DECRETO MUNICIPAL E DE SEUS EFEITOS

cumulada com

CONDENATÓRIA DE OBRIGAÇÃO DE FAZER E NÃO-FAZER,

COM

PEDIDO DE ANTECIPAÇÃO DE TUTELA

1 MELLO, Celso Antônio Bandeira de. “Curso de Direito Administrativo”. Editora Malheiros, página 318

Ação Civil PúblicaPela anulação do Dec. 477/2010 Alexandre Rocha Gerusa Girardelli

Promotor de Justiça Promotora de Justiça1

Primeira Promotoria de Justiça de Cidade Ocidental- Goiás

______________________________________________________________________

em desfavor do

MUNICÍPIO DE CIDADE OCIDENTAL, pessoa jurídica de

direito público interno, inscrita no CNPJ sob o nº 36.862.621/0001-21, com sede na SQ.

10, QD. 8, Área Especial, Centro Administrativo, Cidade Ocidental/GO, representado

pelo Prefeito Municipal, Sr. ALEX JOSÉ BATISTA, brasileiro, casado, portador do

CPF nº 845.989.301-44, residente e domiciliado na Super Quadra 11, Quadra 7, Casa

29, Cidade Ocidental/GO; e do

PREFEITO MUNICIPAL, atualmente o Sr. ALEX JOSÉ

BATISTA, brasileiro, casado, portador do RG n.º 1.773.107 – SSP/DF e do CPF nº

845.989.301-44, nascido em 09 de fevereiro de 1977, filho de Maria Dutra Batista e

José Evani Batista, residente e domiciliado na Super Quadra 11, Quadra 7, Casa 29,

Cidade Ocidental/GO, podendo ser encontrado na sede do Poder Executivo Local;

pelas razões de fato e fundamentos jurídicos a seguir expostos:

I. DOS FATOS

Segundo apurado pelo Ministério Público, consoante demonstram as

provas juntadas ao INQUÉRITO CIVIL PÚBLICO Nº 01/2011, que desta inicial é parte

integrante, o Município de Cidade Ocidental procedeu, via expedição do Decreto

Administrativo Nº 477/2010, à alteração da Planta de Valores Imobiliários para fins de

lançamento e cobrança de tributos municipais, em especial o Imposto Predial e

Territorial Urbano (IPTU), utilizando tal Planta de Valores para efetivar as cobranças

do aludido tributo neste ano de 2011.

Ação Civil PúblicaPela anulação do Dec. 477/2010 Alexandre Rocha Gerusa Girardelli

Promotor de Justiça Promotora de Justiça2

Primeira Promotoria de Justiça de Cidade Ocidental- Goiás

______________________________________________________________________Tal Decreto – ato administrativo unilateral e impositivo, emanado do

chefe do poder executivo2, – trouxe novos valores aos imóveis urbanos desta cidade,

majorando-os de forma totalmente desproporcional, e em alguns casos em patamar

muito superior ao percentual de correção monetária oficial, variando a majoração

conforme a tabela a seguir:

Denominação do Loteamento Valor M2 Exercício 2010

Valor M2 Exercício 2011

Correção

SQ. 01 R$ 49,50 R$ 50,00 1,01%

SQ. 02 R$ 49,50 R$ 50,00 1,01%

SQ. 03 A SQ 05 R$ 49,50 R$ 50,00 1,01%

SQ. 06 e SQ 08 R$ 49,50 R$ 72,00 45,45%

SQ. 07-A e SQ 07-B (SETOR DE OFICINAS) R$ 49,50 R$ 72,00 45,45%

SQ 09 R$ 49,50 R$ 72,00 45,45%

SQ 10 R$ 49,50 R$ 50,00 1,01%

SQ.11 R$ 78,00 R$ 78,00 0,00%

SQ 12 R$ 78,00 R$ 78,00 0,00%

SQ 13 R$ 93,00 R$ 93,00 0,00%

SQ 14 Q. 01 a QD 06 R$ 49,50 R$ 50,00 1,01%

SQ 14 ÁREA REMANESCENTES A e B R$ 4,50 R$ 5,00 11,11%

SQ 15 R$ 93,00 R$ 93,00 0,00%

SQ 16 R$ 78,00 R$ 78,00 0,00%

SQ 17 R$ 93,00 R$ 93,00 0,00%

SQ 18 QD 01 a QD 03 e QD 04 LTS 01 a 31 R$ 72,00 R$ 72,00 0,00%

SQ 18 QD 04 LTS 32 a 61 R$ 49,50 R$ 72,00 45,45%

SQ 18 QD 05 a LOTES 01 a 50 R$ 49,50 R$ 72,00 45,45%

SQ 18 QD 06 a QD 22 R$ 72,00

SQ 19 QD 01 e QD. 02 E QD 03 LTS 01 a 51 R$ 78,00 R$ 72,00 -7,69%

SQ 19 QD 03 LT 52 a 102 R$ 49,50 R$ 50,00 1,01%

SQ 19 QD 04 a QD. 17 R$ 49,50 R$ 50,00 1,01%

SQ 19 QD 18 a QD 20 R$ 49,50 R$ 50,00 1,01%

SQ 19 QD 21 LT 01 a 08 R$ 16,20 R$ 50,00 208,64%

SQ 19 QD 21 LT 09 a 113 R$ 16,20 R$ 50,00 208,64%

2 Na específica conjuntura do Direito Constitucional brasileiro, que é a que nos interessa, pode-se dizer em linhas gerais que o decreto é ato normativo emitido pelo Chefe do Executivo, no exercício do dever-poder normativo, destinado a: I) proporcionar fiel execução às leis (art. 84, IV, CF); II) dispor sobre a organização e funcionamento da administração federal, quando não implicar aumento de despesa nem criação ou extinção de órgãos públicos (art. 84, VI, “a”, CF); III) extinguir funções ou cargos públicos, quando vagos (art. 84, VI, “b”, CF).

Ação Civil PúblicaPela anulação do Dec. 477/2010 Alexandre Rocha Gerusa Girardelli

Promotor de Justiça Promotora de Justiça3

Primeira Promotoria de Justiça de Cidade Ocidental- Goiás

______________________________________________________________________Denominação do Loteamento Valor M2

Exercício 2010Valor M2

Exercício 2011Correção

SQ 20 R$ 16,20 R$ 50,00 208,64%

SQ 21 e SQ 22 R$ 16,20 R$ 50,00 208,64%

Setor de Mansões Suleste A R$ 27,00 R$ 27,00 0,00%

Setor de Mansões Suleste (chácaras) R$ 7,20 R$ 7,20 0,00%

Setor de mansões Suleste I R$ 2,25 R$ 2,25 0,00%

Ocidental Park R$ 22,50 R$ 22,50 0,00%

Parque Nova Friburgo A R$ 24,30 R$ 24,30 0,00%

P N Friburgo B – QD.01 a 24 e QD. 29 a 42 R$ 18,00 R$ 18,00 0,00%

P N Friburgo B – QD.25 a 28 R$ 10,50 R$ 10,50 0,00%

P N Friburgo B – QD.43 a 57 R$ 6,75 R$ 6,75 0,00%

Parque Nova Friburgo Quadra 58 (chácaras) R$ 4,50 R$ 4,50 0,00%

Chácaras Recreio Mossoró R$ 1,50 R$ 60,00 3900,00%

Mansões R Estrela D'Alva I (lotes) R$ 3,00 R$ 60,00 1900,00%

Mansões R Estrela D'Alva I (chácaras) R$ 3,00 R$ 60,00 1900,00%

Mansões R Estrela D'Alva III (lotes) R$ 3,00 R$ 60,00 1900,00%

Mansões R Estrela D'Alva III (chácaras) R$ 3,00 R$ 60,00 1900,00%

Parque Nápolis “A” - Qd. 05, 06, 10, 13, 14, 17, 18, 19, 22, 23, 24, 27 a 30, 33 a 35, 38 a 40 R$ 15,00 R$ 15,00 0,00%

Parque Nápolis “A” - Qd. 02 a 04, 07 a 09, 11, 12 , 15, 16, 20, 21 25, 26, 31, 32, 36, 36, 41 a 50 R$ 13,50 R$ 15,00 11,11%

Parque Nápolis – A e B (chácaras) R$ 1,50 R$ 1,50 0,00%

Parque Nápolis B R$ 3,46 R$ 3,46 0,00%

M. Recreio São Matheus (lotes) R$ 7,20 R$ 7,20 0,00%

M. Recreio São Matheus (chácaras) R$ 3,00 R$ 7,20 140,00%

Parque Araguari R$ 2,47 R$ 2,47 0,00%

Parque Araguari A R$ 9,00 R$ 9,00 0,00%

Chácara Saio Velha B R$ 1,69 R$ 1,69 0,00%

Jardim ABC de Goiás R$ 3,00 R$ 3,00 0,00%

Parque do Distrito R$ 2,70 R$ 2,70 0,00%

Jardim Edith R$ 3,00 R$ 3,00 0,00%

Parque das Américas R$ 3,00 R$ 3,00 0,00%

Parque das Américas (Qds. 01, 02, 40 a 42, 46 a 48, 59 a 62, 64 a 69, 81, 82 R$ 3,00 R$ 3,00 0,00%

Chácara Tapera Florida R$ 3,37 R$ 3,37 0,00%

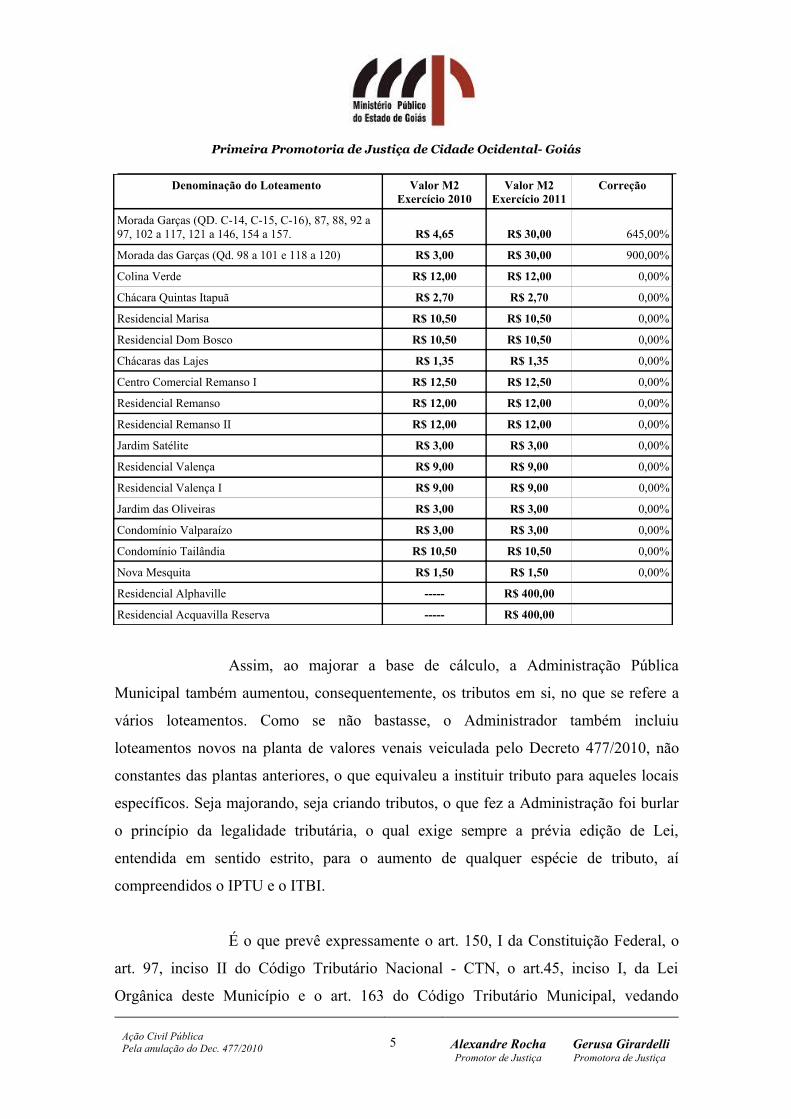

Morada das Garças (Quadras 01 a 35) – Residencial R$ 12,50 R$ 35,00 180,00%

Morada das Garças (QD. C-01, C-05, 36, 46 a 51, 63 a 66, 78 a 86, 89 a 91, 147 a 153 R$ 12,45 R$ 30,00 140,96%

Morada das Garças (Qd. C- 02, C-03, C-04, C-06 a C-13), 34 a 45, 52 a 62, 67 a 75, 76, 77 R$ 5,00 R$ 30,00 500,00%

Ação Civil PúblicaPela anulação do Dec. 477/2010 Alexandre Rocha Gerusa Girardelli

Promotor de Justiça Promotora de Justiça4

Primeira Promotoria de Justiça de Cidade Ocidental- Goiás

______________________________________________________________________Denominação do Loteamento Valor M2

Exercício 2010Valor M2

Exercício 2011Correção

Morada Garças (QD. C-14, C-15, C-16), 87, 88, 92 a 97, 102 a 117, 121 a 146, 154 a 157. R$ 4,65 R$ 30,00 645,00%

Morada das Garças (Qd. 98 a 101 e 118 a 120) R$ 3,00 R$ 30,00 900,00%

Colina Verde R$ 12,00 R$ 12,00 0,00%

Chácara Quintas Itapuã R$ 2,70 R$ 2,70 0,00%

Residencial Marisa R$ 10,50 R$ 10,50 0,00%

Residencial Dom Bosco R$ 10,50 R$ 10,50 0,00%

Chácaras das Lajes R$ 1,35 R$ 1,35 0,00%

Centro Comercial Remanso I R$ 12,50 R$ 12,50 0,00%

Residencial Remanso R$ 12,00 R$ 12,00 0,00%

Residencial Remanso II R$ 12,00 R$ 12,00 0,00%

Jardim Satélite R$ 3,00 R$ 3,00 0,00%

Residencial Valença R$ 9,00 R$ 9,00 0,00%

Residencial Valença I R$ 9,00 R$ 9,00 0,00%

Jardim das Oliveiras R$ 3,00 R$ 3,00 0,00%

Condomínio Valparaízo R$ 3,00 R$ 3,00 0,00%

Condomínio Tailândia R$ 10,50 R$ 10,50 0,00%

Nova Mesquita R$ 1,50 R$ 1,50 0,00%

Residencial Alphaville ----- R$ 400,00

Residencial Acquavilla Reserva ----- R$ 400,00

Assim, ao majorar a base de cálculo, a Administração Pública

Municipal também aumentou, consequentemente, os tributos em si, no que se refere a

vários loteamentos. Como se não bastasse, o Administrador também incluiu

loteamentos novos na planta de valores venais veiculada pelo Decreto 477/2010, não

constantes das plantas anteriores, o que equivaleu a instituir tributo para aqueles locais

específicos. Seja majorando, seja criando tributos, o que fez a Administração foi burlar

o princípio da legalidade tributária, o qual exige sempre a prévia edição de Lei,

entendida em sentido estrito, para o aumento de qualquer espécie de tributo, aí

compreendidos o IPTU e o ITBI.

É o que prevê expressamente o art. 150, I da Constituição Federal, o

art. 97, inciso II do Código Tributário Nacional - CTN, o art.45, inciso I, da Lei

Orgânica deste Município e o art. 163 do Código Tributário Municipal, vedando

Ação Civil PúblicaPela anulação do Dec. 477/2010 Alexandre Rocha Gerusa Girardelli

Promotor de Justiça Promotora de Justiça5

Primeira Promotoria de Justiça de Cidade Ocidental- Goiás

______________________________________________________________________expressamente a majoração de tributos sem Lei anterior que estabeleça tal aumento.

Segue transcrição:

CF:

Art. 150. Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à União, aos Estados, ao Distrito Federal e aos Município:

I – exigir ou aumentar tributo sem lei que o estabeleça.

CTN:

Art. 97. Somente a lei pode estabelecer:I - a instituição de tributos, ou a sua extinção;

II - a majoração de tributos, ou sua redução, ressalvado o disposto nos artigos 21, 26, 39, 57 e 65;

§ 1º Equipara-se à majoração do tributo a modificação da sua base de cálculo, que importe em torná-lo mais oneroso.

§ 2º Não constitui majoração de tributo, para os fins do disposto no inciso II deste artigo, a atualização do valor monetário da respectiva base de cálculo.”

LO de Cidade Ocidental:

Art. 45 – Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado ao Município:

I – exigir ou aumentar tributo sem lei que o estabeleça;

CT Municipal:

Art.163. Somente a lei pode estabelecer:

I - a instituição de tributos ou a sua extinção;

II - a majoração de tributos ou sua redução;

Irresignados com tal aumento, os contribuintes desta cidade

procuraram amparo junto ao Ministério Público, ora autor, o qual, após análise, expediu

a RECOMENDAÇÃO Nº002/2011, constante das fls.16/18 dos inclusos autos do ICP

01/2011, esperando o bom senso do Chefe do Poder Executivo no sentido de revogar o

Ação Civil PúblicaPela anulação do Dec. 477/2010 Alexandre Rocha Gerusa Girardelli

Promotor de Justiça Promotora de Justiça6

Primeira Promotoria de Justiça de Cidade Ocidental- Goiás

______________________________________________________________________Decreto Nº477/2010, em virtude da flagrante ilegalidade, bem como de que se

abstivesse de publicar novo decreto do qual constasse majoração da base de cálculo

(planta de valores venais) em patamar superior à correção monetária oficial.

Infelizmente não foi acatada a Recomendação, tendo o Gestor Público

se limitado a informar que, sob sua ótica, a nova planta de valores apenas “adequou o

valor venal para alguns bairros da cidade” e que “após ajuste com os Senhores

Vereadores Municipais, foi aprovada a Lei nº 816/2011, de 03 de maio de 2011, a qual

procedeu as alterações e ajustes, de forma a não impor maiores sacrifícios ao

contribuinte de IPTU”. (fl. 06 - Ofício GAB nº 303/2011).

Portanto, ao invés de usar do poder-dever de rever de ofício o próprio

ato3 eivado de vício que o tornou ilegal, preferiu o Administrador Público entrar em

“ajuste” com o Legislativo Municipal para tentar amenizar o seríssimo problema por ele

mesmo criado a partir do decreto ilegal que aprovou o novo mapa de valores venais.

Por sua vez, o Poder Legislativo, ao invés de se insurgir contra a

ilegalidade e usurpação de suas atribuições constitucionais – porquanto o Prefeito

Municipal, ao expedir o Decreto Nº477/2010, invadiu esfera restrita à Lei – preferiu

acolher a equivocada linha de raciocínio do Executivo, tentando contornar a questão

mediante a edição de Leis que supostamente “harmonizariam” a desproporção gerada

pelo malfadado decreto.

Assim, da tentativa de minimizar os “sacrifícios impostos aos

contribuintes do IPTU” restou a edição de duas Leis4, uma delas autorizando uma

campanha promocional para estimular o pagamento do referido tributo e outra prevendo

que, para alguns poucos bairros, a alíquota incidesse apenas sobre 10% ou 30% do valor

venal do imóvel. Além de tudo isso, entre os “benefícios” oferecidos pelo Executivo

3 Como constante da Súmula 473 do Supremo Tribunal Federal, “A administração pode anular seus próprios atos, quando eivados de vícios que os tornam ilegais, porque deles não se originam direitos; ou revogá-los, por motivo de conveniência ou oportunidade, respeitados os direitos adquiridos, e ressalvada, em todos os casos, a apreciação judicial.” 4 Leis Municipais nº819/2011 e 815/2011.

Ação Civil PúblicaPela anulação do Dec. 477/2010 Alexandre Rocha Gerusa Girardelli

Promotor de Justiça Promotora de Justiça7

Primeira Promotoria de Justiça de Cidade Ocidental- Goiás

______________________________________________________________________local estava o desconto de 50% sobre o valor do imposto para pagamento até

determinada data.

Ainda no bojo do Inquérito Civil Público, indagou-se à autoridade

requerida se o malfadado Decreto 477/2010 continuava em vigor. A resposta veio no

sentido de que “Quanto ao Decreto nº 477/2010, este deixou de possuir eficácia

quando do vigor da mencionada lei municipal.” (fl. 102 – Ofício AJ nº 93/2011).

Ledo engano. É lição básica do ordenamento jurídico que, para que

uma norma “perca a eficácia”, como quis fazer acreditar a nobre subscritora do Ofício

acima mencionado, deve ser revogada ou declarada inconstitucional. Como ainda não

ocorreu nenhuma das duas hipóteses, o Decreto 477/2010 continua firme e forte,

causando prejuízos e problemas.

Ora, a planta de valores venais não serve apenas para o cálculo do

IPTU, tributo do qual se ocuparam as teratológicas Leis Municipais que, em verdadeiro

malabarismo legislativo, “deram um jeito” de reduzir os valores cobrados dos

contribuintes aos patamares do ano anterior. Outros tributos, como o ITBI (cuja alíquota

é de 3%) e a Taxa de Avaliação (cuja alíquota é de 0,4%), também tomam por base de

cálculo o valor venal do imóvel e, para estes, não houve previsão de desconto. Assim,

um contribuinte que deixou de adquirir uma chácara (urbana) de 10.000m² no bairro

denominado Chácaras Recreio Mossoró no ano passado (2010) para fazê-lo em 2011,

em vez de pagar R$ 450,00 (quatrocentos e cinquenta reais) a título de ITBI, pagará R$

18.000,00 (dezoito mil reais!!!) e, em vez de pagar R$ 60,00 (sessenta reais) a título de

Taxa de Avaliação, pagará R$ 2.400,00 (dois mil e quatrocentos reais!!!).

Toda essa desproporção foi gerada pelo Decreto n. 477/2010 que,

quanto ao bairro acima mencionado, previu o valor de R$ 60,00 (sessenta reais) por

metro quadrado para o cálculo dos valores venais, ao passo que o decreto anterior

previa apenas R$ 1,50. Aumento de 3900% (TRÊS MIL E

NOVECENTOS POR CENTO), segundo a melhor matemática.

Ação Civil PúblicaPela anulação do Dec. 477/2010 Alexandre Rocha Gerusa Girardelli

Promotor de Justiça Promotora de Justiça8

Primeira Promotoria de Justiça de Cidade Ocidental- Goiás

______________________________________________________________________Por outro ângulo, é certo que a majoração exagerada de tributos gera

insatisfação e a busca, pelos contribuintes, de soluções nem sempre lícitas. Nesse

sentido, veio ao Ministério Público a notícia de que vêm ocorrendo diversas

irregularidades na Secretaria de Finanças (SEFIN), a fim de baixar os valores dos

lançamentos de tributos municipais, por meio de inserções de dados falsos no sistema

informatizado da referida Secretaria, pelos próprios servidores lá lotados. Tal notitia

criminis está sendo investigada em procedimento próprio, mas de antemão se pode

relembrar que não é de hoje que o Poder Público, em diversas unidades da Federação,

usa do expediente de criar “dificuldades” para vender “facilidades”, com isso

disseminando a corrupção.

Portanto, não foram poucos os problemas criados pelo teratológico

decreto, e tais problemas continuam a aflorar a cada dia.

Outro aspecto indagado ao Prefeito Municipal no Inquérito Civil

Público foi acerca do cumprimento das exigências constantes do Código Tributário

Municipal para a implementação da nova base de cálculo, tendo a Assessoria Jurídica

do Município se limitado a responder que “Em relação ao regramento municipal para

lançamento do IPTU, temos a informar que a única alteração ocorrida está

contemplada nas disposições da Lei n. 816/2001” (sic – leia-se Lei n. 819/2011 – fl.

102 – Ofício AJ nº 93/2011), daí se infere dizer que o Executivo Municipal sequer se

atentou para a existência de exigências legais para o reajuste da planta de valores

venais, e que o fez sem a observância de nenhum critério.

Assim, não tendo sido possível a adequação da conduta do senhor

Gestor Público aos termos da lei, sanando as ilegalidades, inconstitucionalidades e o

prejuízo gerado aos contribuintes, bem como impedindo futuros prejuízos aos cofres

públicos, o Ministério Público do Estado de Goiás propôs a presente ação, com fulcro

nos fundamentos demonstrados na sequência.

Ação Civil PúblicaPela anulação do Dec. 477/2010 Alexandre Rocha Gerusa Girardelli

Promotor de Justiça Promotora de Justiça9

Primeira Promotoria de Justiça de Cidade Ocidental- Goiás

______________________________________________________________________

II. DOS FUNDAMENTOS JURÍDICOS

2.1. Da Legitimidade do Ministério Público e do Cabimento da Ação Civil

Pública.

A Constituição Federal de 1988, em seu artigo 129, dispõe que:

Art. 129. São funções institucionais do Ministério Público:...III – promover o inquérito civil e a ação civil pública, para a proteção do patrimônio público e social, do meio ambiente e de outros interesses difusos e coletivos.

No embalo da citada prescrição constitucional, a Lei da Ação Civil

Pública (Lei nº 7.347/85), estatuiu, logo no seu primeiro artigo, que:

Art. 1º. Regem-se pelas disposições desta Lei, sem prejuízo da ação popular, as ações de responsabilidade por danos morais e patrimoniais causados: ...IV - a qualquer outro interesse difuso ou coletivo;

Outras regras vertidas na Lei da Ação Civil Pública podem ser

destacadas a fim de confirmar a legitimidade Ministerial para o manejo da presente

demanda e, também, para delinear seus objetos5, entre eles, as obrigações de fazer e

não-fazer:

5 “(...) Embora o art. 3º da Lei 7.347/85 disponha que a ação civil poderá ter por objeto a condenação em dinheiro ‘ou’ o cumprimento de obrigação de fazer ou não fazer, permite-se a cumulação dos pedidos, pois a ação civil pública é instrumento que visa à tutela integral do meio ambiente e somente após a instrução probatória é que será avaliada qual a modalidade ideal de reparação do dano ambiental. (...).” (Apelação Cível nº 1.0702.07.346580-0/001(1), 3ª Câmara Cível do TJMG, Rel. Albergaria Costa, unânime, Publ. 28.02.2008).

Ação Civil PúblicaPela anulação do Dec. 477/2010 Alexandre Rocha Gerusa Girardelli

Promotor de Justiça Promotora de Justiça10

Primeira Promotoria de Justiça de Cidade Ocidental- Goiás

______________________________________________________________________

Art. 3º. A ação civil poderá ter por objeto a condenação em dinheiro ou o cumprimento de obrigação de fazer ou não fazer.(...)Art. 5º. Têm legitimidade para propor a ação principal e a ação cautelar:I - o Ministério Público;

Colige-se dos dispositivos supratranscritos que a Ação Civil Pública é o

instrumento adequado para a proteção, prevenção e reparação dos danos causados aos

interesses difusos, coletivos e individuais homogêneos, estando o Ministério Público

legitimado a ajuizar a mencionada ação.

Nas mais diversas matérias a jurisprudência6 brasileira avaliza (como não

podia deixar de ser) a legitimidade do Parquet para ingressar em juízo com Ação Civil

Pública. Sua atuação em prol da tutela do meio ambiente, patrimônio cultural, saúde,

adequada prestação de serviços públicos, proteção do patrimônio público e muitos

outros bens e interesses difusos, coletivos e individuais homogêneos já se mostra

consagrada.

Entretanto, em razão da redação dada à Lei nº 7.347/85 pela Medida

Provisória nº5.180-35, de 2001, houve, apenas aparentemente, uma redução da

amplitude dos direitos a serem resguardados pelo Ministério Público. Segue transcrito o

parágrafo adicionado pela Medida Provisória:

Parágrafo único. Não será cabível ação civil pública para veicular pretensões que envolvam tributos, contribuições previdenciárias, o Fundo de Garantia do Tempo de Serviço - FGTS ou outros fundos de natureza institucional cujos beneficiários podem ser individualmente determinados.

6 “(...) O Ministério Público, segundo expressa disposição constitucional, tem legitimidade para promover ação civil pública em defesa do meio ambiente e de outros interesses difusos e coletivos. (...).” (REsp nº 397840/SP, 1ª Turma do STJ, Rel. Min. Francisco Falcão, DJ 13.03.2006).

Ação Civil PúblicaPela anulação do Dec. 477/2010 Alexandre Rocha Gerusa Girardelli

Promotor de Justiça Promotora de Justiça11

Primeira Promotoria de Justiça de Cidade Ocidental- Goiás

______________________________________________________________________Diz-se havida aparente redução do âmbito de atuação do “Parquet”,

primeiro, porque não poderia legislação infraconstitucional fazê-lo – e, com mais razão,

não poderia uma medida provisória fazê-lo –, e, segundo, porque toda e qualquer

interpretação a ser dada deve se espelhar na Constituição Federal, fazendo-a o aplicador

da lei sempre em conformidade com ela.

Assim, numa análise menos atenta, poder-se-ia questionar, portanto, a

própria legitimidade do Ministério Público para a propositura da presente ação, a qual

busca a declaração de nulidade do Decreto Nº477/2010 que, como já dito, alterou a

Planta de Valores dos imóveis urbanos deste município, acarretando em aumento do

IPTU sem prévia Lei.

O observador desatento poderia pensar que busca o “Parquet”, com esta

ação, atuar em prol do contribuinte do IPTU, substituindo-o numa ação meramente

privada e disponível (já que envolveria apenas pecúnia, diria ele).

Entretanto, o que ora se almeja via presente ação vai muito além da

discussão sobre o quantum dos lançamentos tributários municipais. Na verdade, busca-

se resguardar interesses muito maiores do que o meramente financeiro de particulares

porventura individualizáveis.

Pretende-se, na realidade, a proteção de interesses muito mais caros à

sociedade: a proteção do Estado Democrático, da ordem jurídica, da probidade e

moralidade no desempenho da função pública. Busca o Ministério Público garantir a

integridade do erário municipal e a higidez do processo de arrecadação tributária,

que apresentam natureza manifestamente metaindividual.

É essa a interpretação conforme a Constituição Federal que deve ser

dada: o que se veda ao “Parquet” é a atuação em prol do interesse meramente particular

e disponível do contribuinte lesado. Não se veda sua atuação coletiva em prol de

Ação Civil PúblicaPela anulação do Dec. 477/2010 Alexandre Rocha Gerusa Girardelli

Promotor de Justiça Promotora de Justiça12

Primeira Promotoria de Justiça de Cidade Ocidental- Goiás

______________________________________________________________________interesses indisponíveis. O inverso seria interpretação descabida que afrontaria

mortalmente a Magna Carta.

Felizmente, o Supremo Tribunal Federal lançou olhar crítico e atento ao

citado parágrafo e, cotejando-o com os deveres constitucionais do Ministério Público,

proferiu lapidar julgamento, reconhecendo cabalmente a sua legitimidade em casos

como o ora apreciado:

“EMENTA: AÇÃO CIVIL PÚBLICA. LEGITIMIDADE ATIVA. MINISTÉRIO PÚBLICO DO DISTRITO FEDERAL E TERRITÓRIOS. TERMO DE ACORDO DE REGIME ESPECIAL - TARE. POSSÍVEL LESÃO AO PATRIMÔNIO PÚBLICO. LIMITAÇÃO À ATUAÇÃO DO PARQUET. INADMISSIBILIDADE. AFRONTA AO ART. 129, III, DA CF. REPERCUSSÃO GERAL RECONHECIDA. RECURSO EXTRAORDINÁRIO PROVIDO. I - O TARE não diz respeito apenas a interesses individuais, mas alcança interesses metaindividuais, pois o ajuste pode, em tese, ser lesivo ao patrimônio público. II - A Constituição Federal estabeleceu, no art. 129, III, que é função institucional do Ministério Público, dentre outras, “promover o inquérito e a ação civil pública, para a proteção do patrimônio público e social, do meio ambiente e de outros interesses difusos e coletivos”. Precedentes. III - O Parquet tem legitimidade para propor ação civil pública com o objetivo de anular Termo de Acordo de Regime Especial - TARE, em face da legitimação ad causam que o texto constitucional lhe confere para defender o erário. IV - Não se aplica à hipótese o parágrafo único do artigo 1º da Lei 7.347/1985. V - Recurso extraordinário provido para que o TJ/DF decida a questão de fundo proposta na ação civil pública conforme entender.” (RE 576155/DF - DISTRITO FEDERAL. Relator: Min. RICARDO LEWANDOWSKI. Julgamento: 12/08/2010. Órgão Julgador: Tribunal Pleno. Publicação REPERCUSSÃO GERAL – MÉRITO. Parte(s) RECTE.(S):MINISTÉRIO PÚBLICO DO DISTRITO FEDERAL E TERRITÓRIOS. RECDO.(A/S): BRINK MOBIL EQUIPAMENTOS EDUCACIONAIS LTDA ADV.(A/S): JACQUES VELOSO DE MELO. RECDO.(A/S): DISTRITO FEDERAL ADV.(A/S): PGDF - TIAGO STREIT FONTANA. INTDO.(A/S):UNIÃO ADV.(A/S): PROCURADORIA-GERAL DA FAZENDA NACIONAL)

Ação Civil PúblicaPela anulação do Dec. 477/2010 Alexandre Rocha Gerusa Girardelli

Promotor de Justiça Promotora de Justiça13

Primeira Promotoria de Justiça de Cidade Ocidental- Goiás

______________________________________________________________________Tal julgamento, de imensa importância, reconheceu devida a atuação do

Ministério Público para desfazer acordos tributários, havidos entre Estados Federados e

empresas privadas, que venham a ser considerados lesivos ao patrimônio público,

atuação esta que não pode ser confundida com a defesa de interesses individuais.

Assim, quando o Ministério Público questiona Termo de Acordo de

Regime Especial (Tare), conforme acórdão em Recurso Especial acima citado, sua ação

mira a defesa dos cofres públicos, uma de suas atribuições previstas

constitucionalmente, e próprio princípio da legalidade, ao buscar a defesa do devido

processo legal para a arrecadação tributária.

Com esse entendimento, o ministro Ricardo Lewandowski, do Supremo

Tribunal Federal, conduziu o julgamento no qual a Corte reconheceu o “poder-dever”

do Ministério Público de propor Ação Civil Pública contra benefícios concedidos a

empresas pelos estados para atraí-las para o seu território. Trocando em miúdos, a

decisão permitiu ao “Parquet” atuar contra a chamada “guerra fiscal”, uma vez que

maléfica aos cofres públicos.

Ensinou o Ministro Ricardo Lewandowski:

"A Ação Civil Pública ajuizada contra o Tare em questão não se cinge à proteção de interesse individual, mas abarca interesses metaindividuais, visto que tal acordo, ao beneficiar uma empresa privada assegurando-lhe o regime especial de apuração do ICMS, pode, em tese, mostrar-se lesivo ao patrimônio público, o que, por si só, legitima a atuação do ‘Parquet’".

A decisão foi proferida após o Ministério Público do Distrito Federal e

Territórios recorrer ao Supremo Tribunal Federal contra decisão do Superior Tribunal

de Justiça, que entendeu que o “Tare” (Termo de Acordo de Regime Especial) versava

sobre matéria tributária e de interesse individual, o que afastaria a legitimidade do

Ação Civil PúblicaPela anulação do Dec. 477/2010 Alexandre Rocha Gerusa Girardelli

Promotor de Justiça Promotora de Justiça14

Primeira Promotoria de Justiça de Cidade Ocidental- Goiás

______________________________________________________________________Ministério Público para propor Ação Civil Pública contra o benefício fiscal. No

Supremo Tribunal Federal, contudo, a decisão foi derrubada.

Por sete votos a quatro, o Pretório Excelso decidiu que, ao contestar

acordos fiscais entre estados federados e empresas, o Ministério Público age na defesa

do patrimônio público e do erário. Para o relator, ministro Ricardo Lewandowski, a

ação do Ministério Público, nestes casos, não se enquadra no parágrafo único do

artigo 1º da Lei nº 7.347/1985:

"A Ação Civil Pública não foi ajuizada para proteger direito de determinado contribuinte, mas para defender o interesse mais amplo de todos os cidadãos do Distrito Federal, no que respeita à integridade do erário e à higidez do processo de arrecadação tributária, que apresenta, a meu ver, natureza manifestamente metaindividual.”

A matéria teve repercussão geral reconhecida pelo tribunal e é tratada em

cerca de 700 ações semelhantes em tramitação na Justiça, em que o Ministério Público

questiona acordos que totalizam até R$ 8 bilhões em renúncia fiscal. As ações estavam

sobrestadas, aguardando a análise do STF, e a partir do julgamento deste Recurso

Extraordinário deverá ser aplicada em todos esses processos.

Dito isso, voltemos os olhos ao caso em tela, em que, no mesmo sentido

da decisão do STF, busca-se garantir a integridade do erário – uma vez que, havidas

cobranças indevidas em razão da flagrante ilegalidade do Decreto Nº477/2010,

milhares de ações poderão ser propostas visando à repetição do indébito, em valores

atualizados, cujo pagamento não estará devidamente previsto na Lei Orçamentária,

acarretando impactos diversos na administração, que deverá abrir mão de

investimentos em área sensíveis para cumprir as ordens judiciais – e a própria higidez

do processo de arrecadação tributária.

Ação Civil PúblicaPela anulação do Dec. 477/2010 Alexandre Rocha Gerusa Girardelli

Promotor de Justiça Promotora de Justiça15

Primeira Promotoria de Justiça de Cidade Ocidental- Goiás

______________________________________________________________________Além disso, a Constituição da República apregoa que “o Ministério

Público é instituição permanente, essencial à função jurisdicional do Estado,

incumbindo-lhe a defesa da ordem jurídica, do regime democrático e dos interesses

sociais e individuais indisponíveis” (CF, art. 127, caput), arrolando, entre suas funções

institucionais, a de “promover o inquérito civil e a ação civil pública, para a proteção

do patrimônio público e social, do meio ambiente e de outros interesses difusos e

coletivos” (CF, art. 129, III).

Nessa linha de determinação, a Lei Complementar nº 75, de 20 de maio

de 1993, estabelece, entre as diversas funções institucionais do Ministério Público da

União, a de “zelar pela observância dos princípios constitucionais relativos ao

sistema tributário, às limitações do poder de tributar, à repartição do poder

impositivo e das receitas tributárias e aos direitos do contribuinte” (art. 5º, II, a),

cabendo-lhe promover “a proteção dos direitos constitucionais, de outros interesses

individuais indisponíveis, homogêneos, sociais, difusos e coletivos”, propondo “ação

civil coletiva para defesa de interesses individuais homogêneos” (art. 6º, incisos VII, a e

d e XII).

Se a Lei Complementar prevê expressamente a atuação do Ministério

Público para zelar pela observância dos princípios constitucionais relativos ao sistema

tributário, às limitações do poder de tributar, à repartição do poder impositivo e das

receitas tributárias e aos direitos do contribuinte, Medida Provisória não pode restringir

o âmbito de sua atuação.

Sobre ser cabível Ação Civil Pública, proposta pelo Ministério Público,

para defesa de interesses e direitos individuais homogêneos, visando a afastar a

cobrança abusiva de tributo denominado “taxa de iluminação pública”, já decidiu o

colendo Superior Tribunal de Justiça, através de sua douta Primeira Turma, no sentido

que:

Ação Civil PúblicaPela anulação do Dec. 477/2010 Alexandre Rocha Gerusa Girardelli

Promotor de Justiça Promotora de Justiça16

Primeira Promotoria de Justiça de Cidade Ocidental- Goiás

______________________________________________________________________“... os interesses individuais, “in casu” (suspensão do indevido pagamento de taxa de iluminação pública), embora pertinentes a pessoas naturais, se visualizados em seu conjunto, em forma coletiva e impessoal, transcendem a esfera de interesses puramente individuais e passam a constituir interesses coletivos da coletividade como um todo, impondo-se a proteção por via de um instrumento processual único e de eficácia imediata - a ação coletiva” (RESP nº 49.272-6 - Decisão Unânime - D.J.U. de 17.10.94, p. 27.868).

No julgamento de questão similar, aquele colendo Tribunal afirmou que:

“Conforme disposto na Constituição de 1988, a atuação do Ministério Público foi ampliada para abranger a sua legitimidade, no sentido de promover ação civil pública para proteger interesses coletivos. Não há mais ambiente jurídico para se aplicar, em tal campo, a restrição imposta pelo art. 10 da Lei nº 7.347/85. Em se tratando de pretensão de uma coletividade que se insurge para não pagar taxa de iluminação pública, por entendê-la indevida, não há que se negar a legitimidade do Ministério Público para, por via de ação civil pública, atuar como sujeito ativo da demanda. Há situações em que, muito embora os interesses sejam pertinentes a pessoas identificadas, eles, contudo, pelas características de universalidade que possuem, atingindo a vários estamentos sociais, transcendem a esfera individual e passam a ser interesse da coletividade. O direito processual civil moderno, ao agasalhar a ação civil pública, visou contribuir para o aceleramento da entrega da prestação jurisdicional, permitindo que, por via de uma só ação, muitos interesses de igual categoria sejam solucionados, pela atuação do Ministério Público” (AGRESP nº 98.286 - Primeira Turma/STJ - D.J.U. de 23.03.98, p. 17).

Com essa inteligência, o Conselho do Ministério Público do Estado de

São Paulo editou súmula de orientação ministerial sobre a defesa dos interesses

individuais homogêneos, em juízo, no sentido de que:

“O Ministério Público está legitimado à defesa de interesses individuais homogêneos que tenham expressão para a coletividade, como aqueles em que haja extraordinária dispersão dos lesados e quando convenha à coletividade o zelo pelo funcionamento de um sistema econômico, social ou jurídico”.

Ação Civil PúblicaPela anulação do Dec. 477/2010 Alexandre Rocha Gerusa Girardelli

Promotor de Justiça Promotora de Justiça17

Primeira Promotoria de Justiça de Cidade Ocidental- Goiás

______________________________________________________________________Nesse contexto, o direito fundamental de acesso à Justiça, garantido,

expressamente, pelo texto constitucional (CF, art. 5º, XXXV), assegura, também, o

direito à adequada tutela jurisdicional, por meio da Ação Civil Pública, proposta pelo

Ministério Público, em defesa dos princípios constitucionais tributários e dos

interesses individuais homogêneos dos contribuintes, coletiva e socialmente

considerados, na dispersão do ilícito tributário de origem legal comum, tal como

ocorre com a cobrança abusiva da contribuição previdenciária do servidor público

inativo e da hoje extinta CPMF.

Por tudo o que foi exposto, é nítido o cabimento desta Ação Civil Pública

para o fim de viabilizar a mais completa proteção do patrimônio público municipal, do

Estado Democrático, da probidade, moralidade e higidez do processo de arrecadação

tributária de Cidade Ocidental – direitos difusos por excelência – e, de igual forma, a

legitimidade do Ministério Público para o seu manejo.

2.2. Dos Ilícitos em Matéria Tributária

2.2.1. Da inobservância do Princípio da Legalidade Tributária. Da

necessidade de lei em sentido estrito para majoração do valor venal

acima da inflação. Da utilização de instrumento proibido para tal

majoração, fazendo-a por simples decreto. Existência de vedação

expressa mediante Súmula nº 160 do STJ.

Como já foi declarado diversas vezes pelo Superior Tribunal de Justiça e

por diversas Cortes Estaduais, estando a matéria já consolidada, é flagrantemente ilegal

a majoração de tributo acima dos índices de correção monetária oficial por meio de

mero Decreto Executivo, seja a majoração incidente sobre a alíquota ou sobre a base de

cálculo. É o que se vê a seguir transcrito:

Ação Civil PúblicaPela anulação do Dec. 477/2010 Alexandre Rocha Gerusa Girardelli

Promotor de Justiça Promotora de Justiça18

Primeira Promotoria de Justiça de Cidade Ocidental- Goiás

______________________________________________________________________

“EMENTA - TRIBUTÁRIO – IPTU – MAJORAÇÃO DA BASE DE CÁLCULO POR MEIO DE DECRETO EXECUTIVO – IMPOSSIBILIDADE – SÚMULA 83⁄STJ.1. O Tribunal de origem, como soberano das circunstâncias fáticas e probatórias da causa, ancorado na análise do laudo pericial, entendeu que, a pretexto de reavaliar o valor venal dos imóveis dos apelantes, houve uma indireta majoração do tributo, por meio de Decreto Executivo, que aprova o Mapa de Valores Genéricos destinado à apuração do valor venal de imóveis para efeito de lançamento do IPTU⁄2001.2. A jurisprudência desta Corte há muito se firmou no sentido de que a majoração da base de cálculo do IPTU depende da elaboração de lei, exceto nos casos de simples atualização monetária, o que exceder disso é aumento de carga tributária e só pode resultar de lei. Agravo regimental improvido.” (AgRg no RECURSO ESPECIAL Nº 978.325 - MG (2007⁄0005251-7), Relator Ministro Humberto Martins, agravante Município de Belo Horizonte).

"TRIBUTÁRIO - IPTU - PROGRESSIVIDADE - EC 29⁄00 - POSSIBILIDADE - DECRETO EXECUTIVO – MAJORAÇÃO INDIRETA DA BASE DE CÁLCULO DE IMPOSTO - IMPOSSIBILIDADE.Após o advento da EC 29⁄00, o ordenamento jurídico possibilitou a instituição de progressividade fiscal no que se refere ao IPTU, em razão do valor do imóvel. A pretexto de revisão de dados cadastrais, não é permitido à Administração, utilizando-se de critérios subjetivos, majorar obliquamente a base de cálculo de tributo, por meio de Decreto." (TJMG- 2007⁄0005251-7).

Infelizmente, não são poucos os administradores que tentam burlar o

Código Tributário Nacional e demais leis municipais que vedem expressamente a

majoração dos tributos ou de sua base de cálculo sem prévia lei. Adotam eles a prática

de expedir simples decretos executivos para majorar, muito além da inflação, os

tributos, assim ignorando a garantia constitucional outorgada aos contribuintes.

Felizmente, o Superior Tribunal de Justiça, atento aos fatos, Sumulou o

seu entendimento:

Ação Civil PúblicaPela anulação do Dec. 477/2010 Alexandre Rocha Gerusa Girardelli

Promotor de Justiça Promotora de Justiça19

Primeira Promotoria de Justiça de Cidade Ocidental- Goiás

______________________________________________________________________

Súmula 160 STJ: “É defeso, ao Município, atualizar o IPTU, mediante decreto, em percentual superior ao índice oficial de correção monetária”.

Se assim não fosse, ficando ao mero arbítrio do executivo a majoração de

impostos, a carga tributária – já escorchante neste país7 – seria inaceitável. Isso porque,

se é ele – o Poder Executivo – o destinatário direto dos valores arrecadados, por

princípio, não pode ter o poder de aumentá-los por si só.

Além disso, há que se ter em mente, sempre, as razões que levaram o

Constituinte Originário a confiar ao Poder Legislativo o delicado mister de disciplinar a

liberdade e a propriedade das pessoas.

Com efeito, buscou-se que, com a imposição de lei para a disciplina da

liberdade e propriedade das pessoas, fossem prestigiados os valores da impessoalidade

e da igualdade, na medida em que tal estrutura normativa embaraça naturalmente

perseguições e favoritismos.

Mas, mais do que isso, é no órgão colegial – o Parlamento – que se

congregam várias tendências ideológicas e políticas, e diversos segmentos

representativos do espectro de interesses que concorrem na vida social, de sorte a se

mesclarem as mais distintas correntes. A matéria legislada resulta, pois, como produto

de uma interação, ao invés de simples imposição rígida das conveniências de uma única

linha de pensamento.

7 Segundo dados do Impostômetro, na data de assinatura desta Petição Inicial, já tinham sido arrecadados, neste ano de 2011, mais de R$ 918.550.000.000,00 (novecentos e dezoito bilhões e quinhentos e cinquenta milhões de reais), tendo sido paga, por habitante, a média de R$4.784,42 (quatro mil setecentos e oitenta e quatro reais e quarenta e dois centavos). O “Impostômetro”, que pode ser visualizado no sítio da rede mundial de computadores (www.impostometro.com.br) foi idealizado pela Associação Comercial de São Paulo, associação sem fins lucrativos fundada em 1894, e contou com a experiência do Instituto Brasileiro de Planejamento Tributário (IBPT), entidade que reúne tributaristas das áreas do direito, contabilidade, administração e economia. Criada em 1992, originou-se da ABDC – Associação Brasileira de Defesa do Contribuinte, fundada em 1988, em Curitiba – PR.

Ação Civil PúblicaPela anulação do Dec. 477/2010 Alexandre Rocha Gerusa Girardelli

Promotor de Justiça Promotora de Justiça20

Primeira Promotoria de Justiça de Cidade Ocidental- Goiás

______________________________________________________________________Nesse sentido, lapidar lição de Celso Antônio Bandeira de Mello8:

“Com isso, as leis ganham, ainda que em medidas variáveis, um grau de proximidade em relação à média do pensamento social predominante muito maior do que ocorreria caso fossem a simples expressão unitária de uma vontade individual, embora representativa, também ela, de uma das facções sociais. É que, afinal, como bem observou o insuspeito Kelsen, o Legislativo, formado segundo os critérios de eleições proporcionais, ensejadoras de uma pluralidade de grupos, inclusive de minorias, é mais democrático que o Executivo, ao qual se acede por eleição majoritária.

Se fosse possível, mediante simples regulamentos expedidos por presidente, governador ou prefeitos, instituir deveres de fazer ou não fazer, ficariam os cidadãos à mercê, se não da vontade pessoal do ungido ao cargo, pelo menos, da perspectiva unitária, monolítica, da corrente de pensamento de que estes se fizessem porta-vozes.”

Segue o professor Bandeira de Mello ensinando que, além de todos os

pontos acima citados, a há ainda outros a indicarem ser a Lei o instrumento que confere

as maiores garantias ao administrado. O próprio processo de elaboração das leis, em

contraste com o regulamento (expedido via decreto), confere às primeiras um grau de

controlabilidade, confiabilidade, imparcialidade e qualidade normativa em muito

superior. Isso porque o trâmite das leis possibilita o conhecimento público das

disposições a serem votadas, e também enseja a fiscalização social da matéria, quer pela

imprensa, quer pelos órgãos de classe e quaisquer setores interessados.

Nessa linha de raciocínio, voltamos ao caso em foco e, analisando a

situação que ora se observa nesta cidade, sob a ótica dos diversos julgados, súmula e

doutrina acima citados, conclui-se claramente que, a pretexto de revisar dados

cadastrais do valor venal dos imóveis de Cidade Ocidental, valeu-se o Administrador

Público, unilateralmente e com fulcro em critérios meramente subjetivos, de meio ilegal

para criar obrigação tributária, ferindo de morte os princípios da legalidade e da

8 MELLO, Celso Antônio Bandeira de. “Curso de Direito Administrativo”, Editora Malheiros, 17 Edição, página 335.

Ação Civil PúblicaPela anulação do Dec. 477/2010 Alexandre Rocha Gerusa Girardelli

Promotor de Justiça Promotora de Justiça21

Primeira Promotoria de Justiça de Cidade Ocidental- Goiás

______________________________________________________________________impessoalidade, ignorando a autonomia do Poder Legislativo Municipal e assim ferindo

os pilares da Democracia.

Há que se frisar, ainda, que a reserva de lei formal não se esgota na

simples definição jurídica da base de cálculo dos impostos. Obviamente, e como já

repisado por nossos tribunais, a reserva de lei formal se estende à base calculada em si

(isto é, ao valor venal dos imóveis, na hipótese do IPTU), quando pretende o

Administrador majorar os valores acima da inflação oficial do período. Nesse sentido, a

jurisprudência mais abalizada:

1. "TRIBUTÁRIO. RECURSO ESPECIAL. IPTU. BASE DE CÁLCULO. VALOR VENAL DO IMÓVEL. ALTERAÇÃO POR DECRETO. IMPOSSIBILIDADE. PROVA DA MAJORAÇÃO. DESNECESSIDADE.1. Embora tenha o Tribunal de origem entendido que o contribuinte não fez prova da majoração do tributo, não há dúvida de que a matéria em discussão é somente de direito. Controverte-se, na hipótese, se a atualização do valor venal do imóvel, para efeito de incidência do IPTU, pode ser realizada mediante decreto executivo que aprova planta genérica de valores.2. Não há que se confundir a simples atualização monetária da base de cálculo do imposto, realizada segundo índices oficiais que espelham a inflação acumulada do exercício financeiro, com a majoração da própria base de cálculo. A primeira, encontra-se autorizada independentemente de lei, a teor do que preceitua o art. 97, § 2º, do CTN, podendo ser realizada mediante decreto do Poder Executivo. A segunda, somente poderá ser realizada por meio de lei.3. Para fins de cálculo do IPTU, a Municipalidade recorrida alterou, por decreto executivo, o valor venal dos imóveis situados na área urbana municipal, objetivando adequá-lo à realidade de mercado. Na hipótese, há típica majoração de tributo, impossível de realizar-se à margem de previsão legal específica.4. 'A majoração da base de cálculo do IPTU depende da elaboração de lei, exceto nos casos de simples atualização monetária, o que exceder disso é aumento de carga tributária e só pode resultar de lei'.” (REsp 86.692⁄MG, Rel. Min. Francisco Peçanha Martins, DJ de 05.04.1999).5. Recurso provido."(REsp 222.839⁄SP, Rel. Min. Castro Meira, Segunda Turma, julgado em 8.6.2004, DJ)

Ação Civil PúblicaPela anulação do Dec. 477/2010 Alexandre Rocha Gerusa Girardelli

Promotor de Justiça Promotora de Justiça22

Primeira Promotoria de Justiça de Cidade Ocidental- Goiás

______________________________________________________________________

2. “TRIBUTÁRIO - IPTU - TAXA DE LIMPEZA URBANA E CONSERVAÇÃO DE VIAS E LOGRADOUROS PÚBLICOS - BASE DE CÁLCULO - MAJORAÇÃO - VALOR VENAL DO IMÓVEL - PLANTA DE VALORES GENÉRICA - DECRETO DO EXECUTIVO - IMPOSSIBILIDADE - ILEGALIDADE - CTN, ART. 77 - PRECEDENTES.- A majoração da base de cálculo do IPTU depende da elaboração de lei, exceto nos casos de simples atualização monetária, o que exceder disso é aumento de carga tributária e só pode resultar de lei.− A taxa de conservação e limpeza pública não se confunde com a do IPTU, por isso que tem por fato gerador prestação de serviço de caráter genérico, inespecífico, não mensurável, indivisível e insuscetível de ser referido a contribuinte certo e determinado.Recurso conhecido e provido”(REsp 86692 MG 1996/0005696-0, Relator(a): MIN. PEÇANHA MARTINS, Julgamento: 23/11/1998, Órgão Julgador: T2 - SEGUNDA TURMA,Publicação: DJ 05/04/1999 p. 101).

3. “CONSTITUCIONAL. TRIBUTÁRIO. IPTU. VALOR VENAL DO IMÓVEL. ATUALIZAÇÃO. NECESSIDADE DE LEI EM SENTIDO FORMAL.I. – É vedado ao Poder Executivo Municipal, por simples decreto, alterar o valor venal dos imóveis para fins de base de cálculo do IPTU. Precedentes.II. – Agravo não provido.(STF – 2ª T., AI-AgR nº 420.015/MS, Rel. Min. Carlos Velloso, DJ 16.12.2005, p. 98).”

4. “TRIBUTÁRIO. IMPOSTO PREDIAL E TERRITORIAL URBANO – IPTU. EMBARGOS À EXECUÇÃO FISCAL. ALTERAÇÃO DO VALOR DO IMPOSTO COM BASE NO VALOR VENAL DO IMÓVEL. APLICAÇÃO DO CÓDIGO TRIBUTÁRIO MUNICIPAL (LEI 035/79) E DO DECRETO-LEI Nº.005/80. IMPOSSIBILIDADE. ALTERAÇÃO DA BASE DE CÁLCULO CARACTERIZADA. NECESSIDADE DE LEI ESPECÍFICA. PRINCÍPIO DA RESERVA LEGAL. RECURSO NÃO PROVIDO. SENTENÇA MANTIDA. O aumento do valor venal do imóvel é uma forma de aumentar o IPTU, motivo pelo qual, deve-se obedecer ao Princípio da Reserva Legal.(TJ/PR – 3ª C. Cív., Ap. Cív. nº 0339815-2. Rel. Des. Paulo Habith, julg. 02.10.2007).”

Ação Civil PúblicaPela anulação do Dec. 477/2010 Alexandre Rocha Gerusa Girardelli

Promotor de Justiça Promotora de Justiça23

Primeira Promotoria de Justiça de Cidade Ocidental- Goiás

______________________________________________________________________5. “RECURSO ESPECIAL - IPTU - TAXA DE LIXO - MATÉRIA NÃO PREQUESTIONADA (SÚMULAS 282 E 356 DO STF) - VALOR VENAL DO IMÓVEL. ALTERAÇÃO POR PORTARIA - IMPOSSIBILIDADE DE ATUALIZAÇÃO - ESPECIFICIDADE E DIVISIBILIDADE - ARTS. 77 E 79 DO CTN - MATÉRIA DE NATUREZA CONSTITUCIONAL - COMPETÊNCIA DO STF. 1. O acórdão a quo não exerceu juízo de valor em torno dos arts. 170 do CTN e 368 do Novo Código Civil, incidindo, nesse ponto, o teor das Súmulas 282 e 356 do STF. 2. A impossibilidade de atualizar, mediante simples portaria, o valor venal do imóvel encontra amparo na jurisprudência pacifica desta Corte de onde se extrai que nem mesmo por decreto isso seria possível. 3. A jurisprudência atual desta Corte entende que não é possível examinar os conceitos de especificidade e de divisibilidade dos arts. 77 e 79 do CTN, tendo em vista que tais dispositivos são mera repetição da disposição contida no art. 145 da Constituição Federal. 4. Recurso especial conhecido em parte e, nessa parte, parcialmente provido.” (REsp 908610/PR - RECURSO ESPECIAL 2006/0257106-7, Relator(a): Ministra ELIANA CALMON (1114), Órgão Julgador: T2 - SEGUNDA TURMA, Data do Julgamento: 05/11/2008, Data da Publicação/Fonte : DJe 17/12/2008).

6. “TRIBUTÁRIO - IPTU - ATUALIZAÇÃO DO VALOR VENAL DO IMÓVEL ALÉM DA SIMPLES ATUALIZAÇÃO MONETÁRIA - PLANTA GENÉRICA DE VALORES PUBLICADA POR MEIO DE PORTARIA - IMPOSSIBILIDADE RECONHECIDA PELA INSTÂNCIA DE ORIGEM - OPOSIÇÃO DE EMBARGOS DE DECLARAÇÃO - REJEIÇÃO – RECURSO ESPECIAL - ALEGADA VIOLAÇÃO AOS ARTS. 535 DO CPC, 32 A 34, 97 E 142, TODOS DO CTN - INOCORRÊNCIA - RECURSO NÃO PROVIDO. -- Ao contrário dos argumentos apresentados pela Municipalidade recorrente, a Corte Estadual examinou, quando do julgamento da apelação, a matéria agitada nos embargos de declaração, razão por que não se verificou a pretensa omissão e, por conseguinte, a violação ao artigo 535 do estatuto processual civil.- Não se verifica a afronta aos dispositivos legais eleitos pelo recorrente, uma vez que a Corte de origem dirimiu a controvérsia de acordo com a jurisprudência deste Sodalício, no sentido de que é vedado ao Executivo, "por mero Decreto, atualizar o valor venal dos imóveis sobre os quais incide o IPTU, com base em uma tabela (Planta de Valores), ultrapassando, sensivelmente, a correção monetária a que estava autorizado a efetivar, por via de ato administrativo" (RESP 209443-PR) e (REsp 31.022/RS, Rel. Min. Demócrito Reinaldo, in DJ de 16.08.93). Nessa linha, confira-se o REsp 158.169/SP, deste relator, in DJ

Ação Civil PúblicaPela anulação do Dec. 477/2010 Alexandre Rocha Gerusa Girardelli

Promotor de Justiça Promotora de Justiça24

Primeira Promotoria de Justiça de Cidade Ocidental- Goiás

______________________________________________________________________13/8/2001; REsp 86.692/MG, Rel. Min. Peçanha Martins, in DJ de 5/4/99, entre outros).- Recurso especial não provido.

Tais interpretações decorrem diretamente do princípio da legalidade em

matéria tributária, princípio este de natureza nitidamente política, descrito no artigo 150,

inciso I da Constituição Federal:

“art. 150. Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à União, aos Estados, ao Distrito Federal e aos Municípios:

I – exigir ou aumentar tributo sem lei que o estabeleça.”

Analisando o artigo 97 do CTN à luz da Constituição Federal, conclui-se

que a lei que exija ou aumente tributo deverá, obrigatoriamente, conter alguns

componentes obrigatórios9, quais sejam, disposições sobre alíquota e base de cálculo

(aspectos quantitativos do tributo), sujeito passivo (aspecto pessoal passivo), multa e

fato gerador (aspecto material).

Assim, fica claro que, a pretexto de reavaliar o valor venal dos imóveis

de Cidade Ocidental sob o falacioso argumento da necessidade de se fazer frente à

suposta especulação imobiliária instalada nesta, houve uma indireta majoração do

tributo, por meio de Decreto Executivo que aprovou o Mapa de Valores Genéricos

destinado à apuração do valor venal de imóveis (isto é, a base de cálculo) para efeito de

lançamento de impostos municipais, em destaque o IPTU⁄2011.

Como se não bastasse, além de majoração da base de cálculo em alguns

bairros (e consequentemente do valor dos respectivos tributos), houve também a

instituição e exigência de IPTU em áreas onde anteriormente não era cobrado, por

inexistência de fato gerador. É o que se vê relativamente aos loteamentos denominados

Acquavilla e Alphaville, este último aprovado na data de 28 de maio de 2009 mas ainda

não concluído, tendo o Município exigido o IPTU dos adquirentes, sem observar que os

9 SABBAG, Eduardo de Moraes. “Direito Tributário”, Série Elementos do Direito, Editora premier Máxima, 6ª Edição, página 22/23.

Ação Civil PúblicaPela anulação do Dec. 477/2010 Alexandre Rocha Gerusa Girardelli

Promotor de Justiça Promotora de Justiça25

Primeira Promotoria de Justiça de Cidade Ocidental- Goiás

______________________________________________________________________lotes nem mesmo foram entregues a eles pelo empreendedor. Portanto, os adquirentes,

embora ainda despojados da disponibilidade patrimonial plena que caracteriza o direito

de propriedade, já são obrigados pelo Município a adimplir o IPTU...

Nestes casos, os referidos loteamentos não constavam da planta de

valores do ano de 2010, tendo a planta de valores do ano de 2011, por mero decreto,

instituído e passado a exigir tributo sem prévia Lei.

Como já demonstrado nos julgados acima transcritos, a majoração da

base de cálculo do IPTU e a instituição e exigência do tributo dependem da elaboração

de lei, exceto nos casos de simples atualização monetária – o que exceder disso é

aumento de carga tributária e só pode resultar de lei em sentido estrito.

De tudo isso, portanto, sendo a majoração via decreto ilegal e abusiva, a

única conclusão a que se pode chegar é que o decreto deverá ser declarado nulo, não

podendo produzir efeitos, desde a sua edição.

Repita-se que, com esta ação coletiva, o Ministério Público não busca

tutelar individualmente os direitos dos contribuintes, mas sim, tutelar a higidez do

processo de arrecadação tributária e a própria probidade administrativa, protegendo a

moralidade e o próprio erário. Perceba-se que, com a edição do decreto ilegal e a

disseminação de seus efeitos, de fato milhares de contribuintes foram prejudicados pela

cobrança ilegal neste ano de 2011, e o conjunto desses prejuízos poderá ocasionar um

“rombo” ainda mais avassalador nas contas públicas em um futuro próximo, pois, se

não foram obstados os efeitos maléficos do decreto ilegal, os prejuízos vão se somar

mais e mais a cada ano e, seja em ação coletiva, seja em ações individuais, tais

contribuintes poderão pleitear a repetição do indébito, causando imenso prejuízo ao

erário, quer pela devolução dos valores atualizados acrescidos de custas, quer pela perda

da disponibilidade econômica de recursos não prevista no orçamento, a repercutir

diretamente na vida de todos os cidadãos e na qualidade dos serviços públicos prestados

no âmbito municipal. Desse modo, a ameaça ao patrimônio público é evidente e, para

Ação Civil PúblicaPela anulação do Dec. 477/2010 Alexandre Rocha Gerusa Girardelli

Promotor de Justiça Promotora de Justiça26

Primeira Promotoria de Justiça de Cidade Ocidental- Goiás

______________________________________________________________________evitar que a conta negativa se agigante ainda mais, deve a higidez tributária ser

restabelecida, restringindo-se o montante do prejuízo a “apenas” um ano de arrecadação

equivocada.

Em arremate ao tópico, frise-se que tal ilegalidade gritante, que como

visto pode ensejar incalculável prejuízo econômico ao erário, fora devidamente alertada

ao requerido pelo Ministério Público, ora autor desta ACP, via Recomendação

nº02/2011-1ªPJ, não acatada por razões completamente infundadas.

2.2.2. Da inexistência de procedimento administrativo para a apuração e

confecção da planta de valores (“avaliação administrativa”) usada para

o lançamento do IPTU de 2011, veiculada por meio do DECRETO Nº

477/2010, procedimento este previsto e exigido nos artigos 24, 25 e 48 do

Código Tributário Municipal.

Diz o Código Tributário Municipal de Cidade Ocidental (CTM - Lei

Municipal nº479/2001), acerca do IPTU:

“Art. 24 – A base de cálculo do imposto é o valor venal do imóvel apurado em avaliação administrativa.

§1º – O valor venal do imóvel será apurado em função dos seguintes elementos, considerados em conjunto ou isoladamente, a critério do órgão lançador:

I – declaração correta do contribuinte;II – preços correntes de imóveis, estabelecidos em transações realizadas nas proximidades do imóvel considerado para lançamento;III – localização e situação do terreno;IV – características de topografia e pedologia do solo;V – existência de equipamentos urbanos tais como redes de água e esgoto, pavimentação, iluminação e limpeza pública;VI – ocupação e regime de utilização;VII – índices de desvalorização da moeda;

Ação Civil PúblicaPela anulação do Dec. 477/2010 Alexandre Rocha Gerusa Girardelli

Promotor de Justiça Promotora de Justiça27

Primeira Promotoria de Justiça de Cidade Ocidental- Goiás

______________________________________________________________________VIII – índices médios de valorização dos imóveis da região em que esteja situado o imóvel considerado;IX – outros elementos informativos obtidos pelo órgão lançador e que possam tecnicamente ser admitidos;[…]

art.25 - O método de atualização do valor venal dos imóveis, assim como os critérios a serem utilizados para apuração da base de cálculo, serão definidos em regulamento, antes do lançamento do imposto.

Parágrafo único - Será divulgada, anualmente, a tabela, mapa ou pauta de valores venais para fins de cálculo do imposto.” (grifos não constantes do original)

Como determina o próprio o Código Tributário Nacional em seu artigo

33, repetido pela norma municipal acima transcrita, a base de cálculo do IPTU (e de

outros tributos) é o valor venal do imóvel. Este valor, porém, diante da impossibilidade

de o Fisco proceder à valoração individual dos imóveis urbanos, poderá ser apurado

através da planta de valores ou planta genérica de valores. É o que ensina Maria Rita

Ferragut10:

“Por plantas fiscais de valores entendem-se os padrões de avaliação de imóveis, por metro quadrado, segundo fatores tais como localização, acabamento e antiguidade. São utilizadas principalmente na cobrança do IPTU como elemento de configuração da base de cálculo, componente do critério quantitativo da regra-matriz de incidência tributária. As plantas fiscais de valores foram criadas pela lei, em virtude da impossibilidade fática do Fisco determinar, caso a caso, o valor venal dos imóveis, base de cálculo do imposto de que tratamos, sujeito ao lançamento de ofício. A jurisprudência não costuma discutir a validade da planta como presunção, mas apenas a necessidade de sua veiculação por meio de instrumento introdutor adequado, já que o princípio da legalidade não permite que nenhum dos critérios da regra-matriz de incidência seja fixado em veículo infralegal.”

10FERRAGUT, Maria Rita. Presunções no Direito Tributário, Editora Dialética, 2001, p.135.

Ação Civil PúblicaPela anulação do Dec. 477/2010 Alexandre Rocha Gerusa Girardelli

Promotor de Justiça Promotora de Justiça28

Primeira Promotoria de Justiça de Cidade Ocidental- Goiás

______________________________________________________________________Assim, a planta de valores possibilita a avaliação em massa dos terrenos

e suas respectivas benfeitorias, permitindo a obtenção de uma base de cálculo atualizada

para cobrança do IPTU, de maneira a permitir uma possível equidade fiscal.

Apesar da sua aplicação precípua como base de cálculo do IPTU, os

valores apurados por esta avaliação administrativa servem igualmente como base de

cálculo do ITBI, sendo ainda deveras importante no planejamento urbano, permitindo a

previsão de custos de desapropriação nas obras públicas, bem como o retorno provável

de tais investimentos (contribuição de melhoria), e, ainda, como indicativo da situação

do mercado imobiliário local.

Diante da imensa importância da planta de valores para o erário –

porquanto, além do acima citado, é de conhecimento geral ser o IPTU o mais

importante tributo municipal, em termos de arrecadação – houve elaboração de

metodologia específica para sua elaboração, que vem pautada na NBR-14.653-2 -

Avaliação de Imóveis Urbanos da ABNT - Associação Brasileira de Normas Técnicas11,

bem como pela Norma Básica para Perícias de Engenharia e Avaliação de Imóveis

Urbanos do IBAPE – Instituto Brasileiro de Avaliações e Perícias de Engenharia12.

A metodologia se fez necessária diante das dificuldades em se proceder à

avaliação em massa de imóveis de uma mesma cidade, e da necessidade de maior grau

de confiabilidade.11A Associação Brasileira de Normas Técnicas (ABNT) é o Fórum Nacional de Normalização. As Normas Brasileiras, cujo conteúdo é de responsabilidade dos Comitês Brasileiros (ABNT/CB), dos Organismos de Normalização Setorial (ABNT/ONS) e das Comissões de Estudo Especiais Temporárias (ABNT/CEET), são elaboradas por Comissões de Estudo (CE), formadas por representantes dos setores envolvidos, delas fazendo parte: produtores, consumidores e neutros (universidades, laboratórios e outros). A ABNT NBR 14653-2 foi elaborada no Comitê Brasileiro de Construção Civil (ABNT/CB–02), pela Comissão de Estudo de Avaliação na Construção Civil (CE–02:134.02). O Projeto circulou em Consulta Pública conforme Edital nº 06 de 30.06.2003, com o número Projeto 02:134.02-001-2. A norma visa detalhar os procedimentos gerais da norma de avaliação de bens –ABNT NBR 14653-1:2001 – no que diz respeito à avaliação de imóveis urbanos, inclusive glebas urbanizáveis, unidades padronizadas e servidões urbanas.12

O Instituto Brasileiro de Avaliações e Perícias de Engenharia, foi fundado em 19 de setembro de 1957 e, aos 25 de outubro de 1995, reestruturado pela fusão com a Associação Brasileira de Entidades de Engenharia de Avaliações e Perícias, é uma associação de âmbito Federativo Nacional e de duração indeterminada. O IBAPE é composto por entidades estaduais associadas, ou seja, tem como missão representar em nível nacional e internacional os melhores Institutos de Avaliações e Perícias de Engenharia do Brasil. Em Goiás, o IBAPE não possui entidade, sendo o regramento citado no texto do IBAPE do Estado de São Paulo.

Ação Civil PúblicaPela anulação do Dec. 477/2010 Alexandre Rocha Gerusa Girardelli

Promotor de Justiça Promotora de Justiça29

Primeira Promotoria de Justiça de Cidade Ocidental- Goiás

______________________________________________________________________

Ora, se ao homem médio não é dada a faculdade de desconhecer a Lei,

com muito mais razão é exigido do gestor público conhecê-la, e este também deve

cercar-se de cuidados acerca das complexidades que envolvem os mais variados temas

com que deve lidar na administração da coisa pública, o que não é diferente no processo

de confecção da planta de valores venais.

Ao contrário, em nossa cidade, mesmo sendo esperado que o

administrador fosse sabedor da complexidade técnica para se proceder a avaliações em

massa, mesmo sendo esperado que fosse conhecedor na norma Federal (CTN), das

normas técnicas e da própria Lei Municipal (CTM), deixou o gestor público de proceder

consoante os ditames legais, de modo que, ao expedir o DECRETO Nº 477/2010,

descumpriu frontalmente, em especial, os artigos 24, 25 e 48 do CTM.

Isso porque, expedido ofício ao Administrador Público (fls. 100/101 do

Inquérito Civil Público), como já mencionado no item “1 – Dos Fatos”, a Assessoria

Jurídica do Município limitou-se a responder que “Em relação ao regramento

municipal para lançamento do IPTU, temos a informar que a única alteração

ocorrida está contemplada nas disposições da Lei n. 816/2001” (sic – leia-se Lei n.

819/2011 – fl. 102 – Ofício AJ nº 93/2011).

A lei é clara e exigente: para que se proceda à feitura da planta de

valores, deverá a Administração Pública realizar uma avaliação administrativa, pautada

e vinculada aos termos de regulamento que venha a sintetizar métodos e critérios de

avaliação. Tais critérios contidos no regulamento deveriam, também, pautar-se nos

ditames da Norma Técnica NBR-14.653-2, que dispõe sobre a Avaliação de Imóveis

Urbanos da ABNT, como já salientado acima.

NADA DISSO FOI FEITO...

Ação Civil PúblicaPela anulação do Dec. 477/2010 Alexandre Rocha Gerusa Girardelli

Promotor de Justiça Promotora de Justiça30

Primeira Promotoria de Justiça de Cidade Ocidental- Goiás

______________________________________________________________________Ao contrário, a se julgar pela aleatoriedade dos aumentos constantes da

planta de valores venais (de 0% a 3900%), não se consegue imaginar um “método” de

avaliação senão uma reunião com uns poucos personagens a portas fechadas, apontando

apressadamente os bairros que supostamente sofreram maior valorização, fruto da

especulação imobiliária, e dizendo: “... para este aqui, ACHO que R$ 60,00 o m² está

bom...”

Assim, fixados os critérios via regulamento, uma comissão técnica

deveria ter sido constituída para a análise dos casos concretos, fixando o valor venal de

cada imóvel individualmente, por Lei, e não por decreto, porquanto o valor venal é

elemento de configuração da base de cálculo do IPTU, componente do critério

quantitativo da regra-matriz de incidência tributária, de modo que se faz imperiosa sua

veiculação por meio de instrumento introdutor adequado, já que o princípio da

legalidade não permite que nenhum dos critérios da regra-matriz de incidência seja

fixado em veículo infra-legal.

Finalizando o tópico, excelente julgado do Tribunal de Justiça do Estado

de Minas Gerais:

“CONSTITUCIONAL E TRIBUTÁRIO – MANDADO DE SEGURANÇA – IPTU – MAJORAÇÃO DA BASE DE CÁLCULO – DECRETO DO EXECUTIVO – IMPOSSIBILIDADE – ATUALIZAÇÃO DO IMPOSTO ACIMA DA CORREÇÃO MONETÁRIA – INCONSTITUCIONALIDADE – INTELIGÊNCIA DO ART. 97, “CAPUT”, II, §§ 1º E 2º, DO CTN, ART. 150, I, DA CONSTITUIÇÃO DA REPÚBLICA E SÚMULA 160, DO COLENDO STJ.Pelo princípio da reserva legal, a majoração do tributo é privativa da Lei, formalmente elaborada, ainda mais quando esta majoração decorra da modificação da base de cálculo. Reputa-se inconstitucional a legislação municipal que autoriza o Executivo a majorar impostos acima da correção monetária, em obséquio às limitações. V.V. Direto Tributário. Mandado de Segurança. IPTU. Planta Genérica de Valores. Fixação por Decreto. Legalidade. A planta genérica de valores vai estabelecer critérios objetivos para a apuração da base de cálculo do IPTU; são critérios pormenorizados onde já existe uma

Ação Civil PúblicaPela anulação do Dec. 477/2010 Alexandre Rocha Gerusa Girardelli

Promotor de Justiça Promotora de Justiça31

Primeira Promotoria de Justiça de Cidade Ocidental- Goiás

______________________________________________________________________concretude maior da norma jurídica, mas ainda não há a identificação da base de cálculo, que somente virá com o ato administrativo do lançamento, ocasião em que aquela norma deixa o plano da abstração e passa a ser individual e concreta. (TJ/MG – 6ª C. Cív., Ap. Cív. nº 000.271.996-1/00, Rel. Des. Célio César Paduani, julg. 21.10.2002).

2.2.3. Da necessária observância da capacidade contributiva dos

contribuintes. Do efeito confiscatório concedido ao IPTU e não

observância da capacidade contributiva do contribuinte real desta

cidade; Da afronta reflexa ao direito de moradia.

Como exaustivamente demonstrado nos itens acima, ainda que a

majoração da base de cálculo (valor venal) tivesse seguido o rito legal (isto é, feitura de

planta de valores após avaliação administrativa vinculada aos termos de regulamento

que sintetizasse métodos e critérios de avaliação, critérios estes pautados nos ditames

da Norma Técnica NBR-14.653-2 e, finalmente, aprovada por Lei, porquanto

majoradora da base de cálculo), não poderia ela desconsiderar a capacidade

contributiva dos proprietários reais dos imóveis e a vedação expressa ao uso do

tributo com efeito confiscatório.

Tais princípios limitadores do poder de tributar vêm previstos na

Constituição Federal:

Art. 150 - Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à União, aos Estados, ao Distrito Federal e aos Municípios: ...IV - utilizar tributo com efeito de confisco.

Assim, além de claríssima violação ao Princípio Constitucional da

Legalidade (item 2.2.1) e da inexistência de procedimento administrativo para a

apuração e confecção da planta de valores (item 2.2.2), já delineados, outros dois pilares

constitucionais foram abalados:

Ação Civil PúblicaPela anulação do Dec. 477/2010 Alexandre Rocha Gerusa Girardelli

Promotor de Justiça Promotora de Justiça32

Primeira Promotoria de Justiça de Cidade Ocidental- Goiás

______________________________________________________________________

i) Princípio da Capacidade Contributiva, do qual decorre o

princípio do mínimo vital;

ii) Princípio da Vedação de Tributo com Efeito Confiscatório;

Evidentemente, a utilização de tributos com efeito confiscatório culmina

na violação da Capacidade Contributiva e do Mínimo Vital.

Além de vedar o confisco expressamente, a Constituição Federal segue

disciplinando e, em seu art. 145, §1º, impõe que os impostos sejam graduados segundo

a capacidade econômica do contribuinte:

“Art. 145. A União, os Estados, o Distrito Federal e os Municípios poderão instituir os seguintes tributos:

(...)

“§ 1º - Sempre que possível, os impostos terão caráter pessoal e serão graduados segundo a capacidade econômica do contribuinte, facultado à administração tributária, especialmente para conferir efetividade a esses objetivos, identificar, respeitados os direitos individuais e nos termos da lei, o patrimônio, os rendimentos e as atividades econômicas do contribuinte.”

Cíntia Estefânia Fernandes13, em excelente obra, esclarece que:

“O princípio da capacidade contributiva é corolário lógico do princípio da isonomia, mas vai além, pois sua autonomia justifica-se diante da constatação de ser o próprio princípio da igualdade no âmbito tributário, o qual é informado diretamente pela igualdade (art. 5º, e 150, I da CF/88), pelo princípio republicano (art. 1º), pelo princípio da origem democrática do Poder do Estado (art. 1º, parágrafo único), pelos objetivos fundamentais do Estado (art. 3º da CF/88) e tendo como norte o Estado Social Democrático de Direito. Neste contexto é que o princípio deve ser interpretado, sob pena de não se atender ao sistema constitucional hoje vigente no país. Portanto qualquer lei que não prime por lapidar tais diamantes brutos, não será legítima e porque não dizer, não será constitucional.”

13 FERNANDES, Cíntia Estefania. “IPTU – Texto e Contexto”. Editora Quartier Latin, 2005 , página 150/151.

Ação Civil PúblicaPela anulação do Dec. 477/2010 Alexandre Rocha Gerusa Girardelli

Promotor de Justiça Promotora de Justiça33

Primeira Promotoria de Justiça de Cidade Ocidental- Goiás

______________________________________________________________________

Especialmente no que diz respeito ao IPTU, prossegue a autora:

“Diante do conteúdo que embasa o princípio da capacidade contributiva, inegável a sua aplicação ao IPTU, sob pena de se rechaçar o sistema constitucional, conclusão esta que se torna impostergável, diante de uma análise de ordem lógico-sistemática do texto constitucional, nos termos dos dispositivos legais antes citados, notadamente se se considerar que, como ora visto, a capacidade contributiva é a própria concretização do princípio da igualdade no sistema constitucional tributário, portanto, sendo inegável sua aplicação ao IPTU”.14

Nos mesmos termos, Carlos Valdor Nascimento15 aduz que:

“A normatividade do imposto há de levar em conta o princípio da capacidade contributiva, visto ter em mira a exteriorização do patrimônio do contribuinte.”

Para Misael Abreu Machado16:

“O imposto sobre a propriedade deve ser a compatível e harmonizado com o princípio da capacidade contributiva. Sendo a hipótese da norma que o cria, a propriedade de imóveis urbanos, por capacidade tributária deve-se entender o limite de carga tributária suportável pelo contribuinte para manutenção e exercício do direito de propriedade.”

Assim, parafraseando o ensinado acima, capacidade tributária em relação

ao IPTU traduz-se em carga tributária que possa ser paga pelo contribuinte, em valor

que não absorva seus rendimentos de tal forma que o force ao despojamento do próprio

bem imóvel, o que se mostraria verdadeira desapropriação indireta.

14 Obra citada, página 152.15 NASCIMENTO, Carlos Valdor. “A Questão da Progressividade do IPTU”, página 74. 16 MACHADO, Misabel Abreu. “Do Imposto”, página 67.

Ação Civil PúblicaPela anulação do Dec. 477/2010 Alexandre Rocha Gerusa Girardelli

Promotor de Justiça Promotora de Justiça34

Primeira Promotoria de Justiça de Cidade Ocidental- Goiás

______________________________________________________________________

Importante ainda mencionar que, anteriormente à Emenda Constitucional

nº29/2000 – que, em seu artigo 3º, alterou a redação do artigo 156 da CF, como forma

de autorizar a progressividade para o IPTU – havia entendimento declarado do STF de

que, por tratar-se o IPTU de imposto de natureza real, leis municipais que porventura

instituíssem qualquer progressividade seriam inconstitucionais.

Possuindo ele natureza real, não se coadunaria com a averiguação da

capacidade econômica do contribuinte, assim impedindo que houvesse a

progressividade das alíquotas desse imposto.

Entretanto, o Poder Constituinte Reformador entendeu diferentemente e,

por meio da Emenda Constitucional nº29/2000, passou a permitir a progressividade,

tanto fiscal como extrafiscal. Teria havido, então, mudança dessa característica real do

imposto, passando ele a assumir contornos de tributo pessoal, guardando, nesse ponto,

certa semelhança com o Imposto de Renda.

Assim, tendo o IPTU recebido novos contornos, nada mais há que