1

Política de Investimentos

Plano ConabPrev

2016 a 2020

Aprovado pelo Conselho Deliberativo Em 16/12/2015 ATA Nº 12ª

INSTITUTO CONAB DE SEGURIDADE SOCIAL

1

ÍNDICE

1. Introdução ......................................................................................................................... 2

2. Princípios de Governança e Transparência ................................................................... 2

3. Identificação do Plano de Benefícios ............................................................................... 3

4. Características do Plano de Benefícios ........................................................................... 4

5. Alocação de recursos e os limites por segmento de aplicação....................................... 4

6. Retorno Esperado e Riscos Considerados por Modalidade de Investimento ............. 8

7. Avaliação de investimentos ............................................................................................ 10

8. Novos Investimentos ....................................................................................................... 10

9. Monitoramento dos investimentos ................................................................................ 11

10. Diretrizes para Seleção e Avaliação de Agentes Fiduciários ...................................... 11

11. Restrições e limites por modalidade de investimento .................................................. 11

12. Derivativos ....................................................................................................................... 11

13. Metas de Rentabilidade por segmento .......................................................................... 12

14. Apreçamento de ativos financeiros ............................................................................... 12

15. Política de gestão de risco .............................................................................................. 13

16. Observação dos Princípios Socioambientais ................................................................ 23

INSTITUTO CONAB DE SEGURIDADE SOCIAL

2

1. Introdução

Visando atingir e preservar o equilíbrio atuarial e a solvência do Plano de Benefícios

ConabPrev, foi elaborada esta Política de Investimento (PI), que estabelece os princípios e

diretrizes a serem seguidos na gestão dos recursos correspondentes às reservas técnicas,

fundos e provisões, sob a administração desta Entidade. Esta PI está em conformidade com a

legislação vigente, e tem como base principal a Resolução nº 3.792, de 24 de setembro de

2009, do Conselho Monetário Nacional, que "dispõe sobre as diretrizes de aplicação dos

recursos garantidores dos planos administrados pelas EFPC", e suas alterações subsequentes

(mais recentemente, a Resolução nº 4.275, de 31 de outubro de 2013).

As diretrizes aqui estabelecidas são complementares, isto é, coexistem com aquelas

estabelecidas pela legislação aplicável, sendo os administradores e gestores incumbidos da

responsabilidade de observá-las concomitantemente, ainda que não estejam transcritas neste

documento. Havendo mudanças na legislação que de alguma forma tornem estas diretrizes

inadequadas, durante a vigência deste instrumento, a Entidade deverá readequar esta Política

de Investimento e os seus procedimentos gradualmente, de forma a evitar perdas de

rentabilidade ou exposição desnecessária a riscos. Caso seja necessário, deve ser realizado um

plano de adequação com critérios e prazos para a sua execução, sempre com o objetivo de

preservar os interesses do Plano. Se nesse plano de adequação, o prazo de enquadramento

estabelecido pelas disposições transitórias da nova legislação for excedido, a Entidade deverá

realizar consulta formal ao órgão regulador e fiscalizador de acordo com a Instrução

Normativa da PREVIC nº 4, de 6 de julho de 2010 que disciplina o encaminhamento de

consultas à Superintendência Nacional de Previdência Complementar – PREVIC, e dá outras

providências. Caso restrições ou limites impostos pela legislação atual sejam revogados, a

Entidade poderá, a seu critério, deixar de monitorá-los.

Os princípios, metodologias e parâmetros estabelecidos nesta Política de Investimento,

buscam garantir ao longo do tempo, segurança, liquidez e rentabilidade adequadas e

suficientes ao equilíbrio entre ativos e passivos do Plano, bem como procuram evitar a

exposição excessiva a riscos para os quais os prêmios pagos pelo mercado não sejam atraentes

ou adequados aos objetivos do Plano.

O seu escopo compreende todos os itens previstos no Capítulo V da Resolução CMN nº

3.792, "Da Política de Investimento". Adicionalmente, as estruturas de gestão e regras de

controle ora estabelecidas estão em conformidade com o Guia PREVIC – Melhores Práticas

nos Fundos de Pensão, da Superintendência Nacional de Previdência Complementar.

O horizonte de planejamento utilizado na sua elaboração compreende o período de 60 meses

que se estende de 2016 a 2020, conforme especifica a Resolução CGPC nº 7, de 4 de

dezembro de 2003.

2. Princípios de Governança e Transparência

O CIBRIUS adota as normas e procedimentos de controles internos estabelecidos pela

Resolução CGPC nº 13, entre outras:

Adesão ao código de ética das patrocinadoras do plano que, entre outras condições,

exige, dos conselheiros, diretores e empregados da Entidade, conduta

permanentemente pautada pela probidade e rígidos padrões éticos;

INSTITUTO CONAB DE SEGURIDADE SOCIAL

3

Adesão ao código de ética da ANBIMA (Associação Brasileira das Entidades dos

Mercados Financeiro e de Capitais), como parâmetro de conduta para dirigentes,

empregados e agentes fiduciários;

Realização de reuniões periódicas com consultores, com objetivo de acompanhar e

monitorar o risco dos ativos do plano de benefícios;

Monitoramento dos diversos tipos de riscos, conforme definidos na presente

política de investimentos;

Elaboração de relatórios semestrais de controles internos, aprovados pelo Conselho

Fiscal, com vistas a atestar a aderência da gestão dos recursos garantidores do plano

de benefícios às normas em vigor, à política de investimentos, às premissas e

hipóteses atuariais e à execução orçamentária;

Elaboração de relatórios trimestrais de acompanhamento da política de

investimentos, com o objetivo de averiguar a consonância dos investimentos com

as diretrizes traçadas;

Publicação periódica do resumo do demonstrativo de investimentos e das

rentabilidades do plano de benefícios no site da Entidade;

Participação nas assembleias das companhias nas quais possua participação

relevante, ou naquelas em que o comitê de investimentos julgar necessária.

3. Identificação do Plano de Benefícios

Esta Política de Investimento apresenta as diretrizes para a aplicação dos recursos

garantidores do Plano de Benefícios ConabPrev, cujas principais características são:

Dados cadastrais

Nome do plano ConabPrev

CNPB 2015.0013-11

Benchmark INPC + 5% ao ano

Conforme disposto na Resolução CMN nº 3.792/09 alterada pela Resolução nº 4.275/2013,

toda EFPC deve designar um administrador estatutário tecnicamente qualificado e

devidamente certificado por entidade de reconhecido mérito pelo mercado financeiro

nacional, que será o responsável pela gestão, alocação, supervisão, controle de risco e

acompanhamento de seus recursos, bem como pela prestação de informações relativas à

aplicação dos mesmos, sem prejuízo da responsabilidade solidária dos demais administradores

do Instituto. Desse modo, abaixo são apresentadas as informações sobre o administrador

estatutário tecnicamente qualificado designado pela Entidade.

Segundo anexo da Resolução MPS/CGPC nº 18, de 28 de março de 2006, o CIBRIUS deve

nomear, dentre os membros de sua Diretoria Executiva, o administrador responsável pelo

plano de benefícios, que divide com o patrocinador e com os membros estatutários, a

responsabilidade pela adoção e aplicação das hipóteses biométricas, demográficas,

econômicas e financeiras. Desse modo, abaixo são apresentadas as informações sobre o

administrador responsável pelo plano de benefícios designado pela Entidade.

INSTITUTO CONAB DE SEGURIDADE SOCIAL

4

Administrador Estatutário Tecnicamente Qualificado (AETQ)

Período Segmento Nome Cargo

01/01/2016 a 31/12/2020 Todos os segmentos José Carlos Alves Grangeiro Diretor Financeiro

Administrador Responsável pelo Plano de Benefícios (ARPB)

Período Segmento Nome Cargo

01/01/2016 a 31/12/2020 Todos os segmentos Bartira Machado Lopes Diretora de Seguridade

4. Características do Plano de Benefícios

O Plano de Benefícios tem como principal objetivo complementar a renda futura de seus

participantes.

O Plano ConabPrev é estruturado na modalidade de Contribuição Definida - CD, a ser

oferecido aos empregados das Patrocinadoras, conforme o caso e definição em seu

Regulamento, e aos Participantes e Assistidos do Plano Conab, por meio de Transação

(processo pelo qual se operacionalizará a transação voluntária dos direitos e obrigações dos

Participantes e Assistidos do Plano Conab pelos direitos e obrigações do Plano ConabPrev),

tendo o seu início de operacionalização na Data Efetiva, conforme estabelece o Regulamento

do Plano.

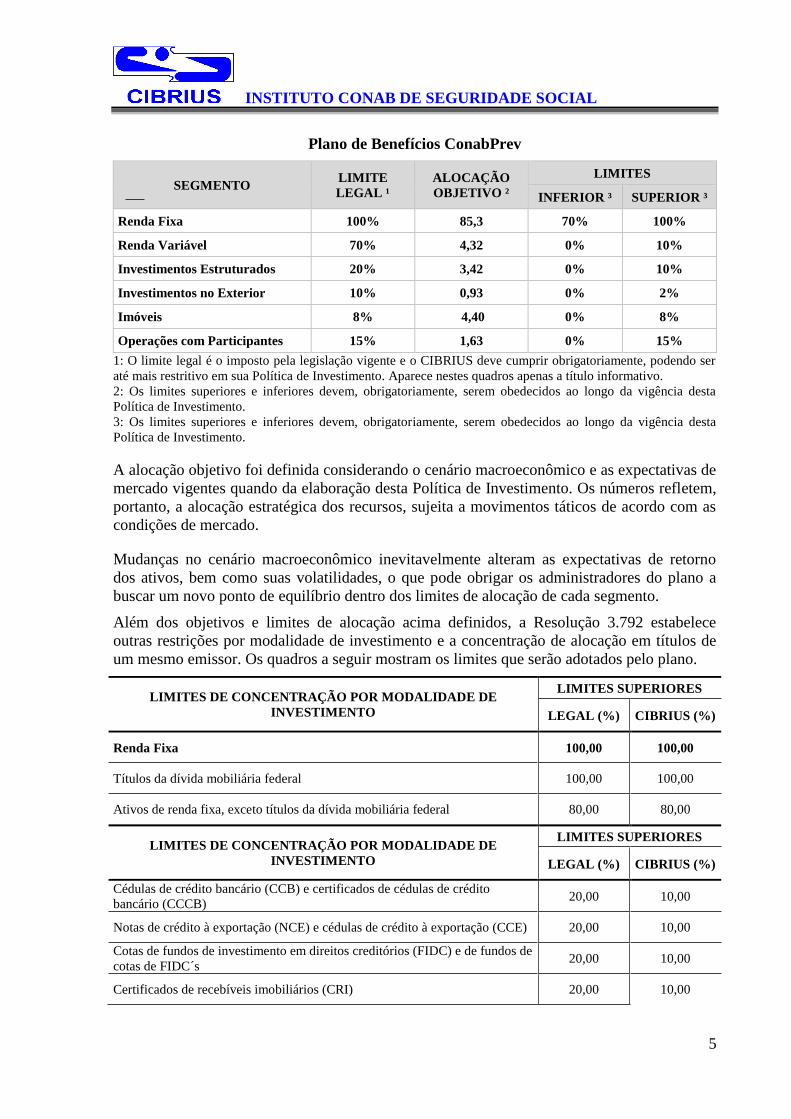

5. Alocação de recursos e os limites por segmento de aplicação

As decisões que envolvem os investimentos dos recursos garantidores do Plano de Benefícios

do CIBRIUS deverão ser tomadas pela Diretoria Executiva, após a análise e parecer da Área

de Investimentos em conjunto com a empresa de Consultoria Financeira e Área de

Compliance, quando necessário, e avaliação do Comitê de Investimentos, com base na

Política de Investimento aprovada pelo Conselho Deliberativo. Os investimentos sob gestão

interna acima de 5% (cinco por cento) do Patrimônio Líquido do CIBRIUS serão,

necessariamente, submetidos à aprovação do Conselho Deliberativo, respeitando os limites e

condições impostas pela legislação pertinente e o estatuto do CIBRIUS.

A Resolução CMN 3.792 estabelece que os planos devem definir em sua política “a alocação

de recursos e os limites por segmento de aplicação”. Segundo o Guia PREVIC – Melhores

Práticas em Investimentos, os limites “máximo e mínimo planejados de cada um dos

segmentos e modalidades de investimentos na vigência da política de investimento devem ser

representativos da estratégia de alocação de cada plano de benefícios, portanto mais restritivos

que a legislação vigente”.

A tabela seguinte apresenta os limites de alocação por segmento de aplicação, bem como o

alvo para a alocação em cada tipo de mandato que compõe esses segmentos.

INSTITUTO CONAB DE SEGURIDADE SOCIAL

5

Plano de Benefícios ConabPrev

SEGMENTO LIMITE

LEGAL ¹

ALOCAÇÃO

OBJETIVO ²

LIMITES

INFERIOR ³ SUPERIOR ³

Renda Fixa 100% 85,3 70% 100%

Renda Variável 70% 4,32 0% 10%

Investimentos Estruturados 20% 3,42 0% 10%

Investimentos no Exterior 10% 0,93 0% 2%

Imóveis 8% 4,40 0% 8%

Operações com Participantes 15% 1,63 0% 15%

1: O limite legal é o imposto pela legislação vigente e o CIBRIUS deve cumprir obrigatoriamente, podendo ser

até mais restritivo em sua Política de Investimento. Aparece nestes quadros apenas a título informativo.

2: Os limites superiores e inferiores devem, obrigatoriamente, serem obedecidos ao longo da vigência desta

Política de Investimento.

3: Os limites superiores e inferiores devem, obrigatoriamente, serem obedecidos ao longo da vigência desta

Política de Investimento.

A alocação objetivo foi definida considerando o cenário macroeconômico e as expectativas de

mercado vigentes quando da elaboração desta Política de Investimento. Os números refletem,

portanto, a alocação estratégica dos recursos, sujeita a movimentos táticos de acordo com as

condições de mercado.

Mudanças no cenário macroeconômico inevitavelmente alteram as expectativas de retorno

dos ativos, bem como suas volatilidades, o que pode obrigar os administradores do plano a

buscar um novo ponto de equilíbrio dentro dos limites de alocação de cada segmento.

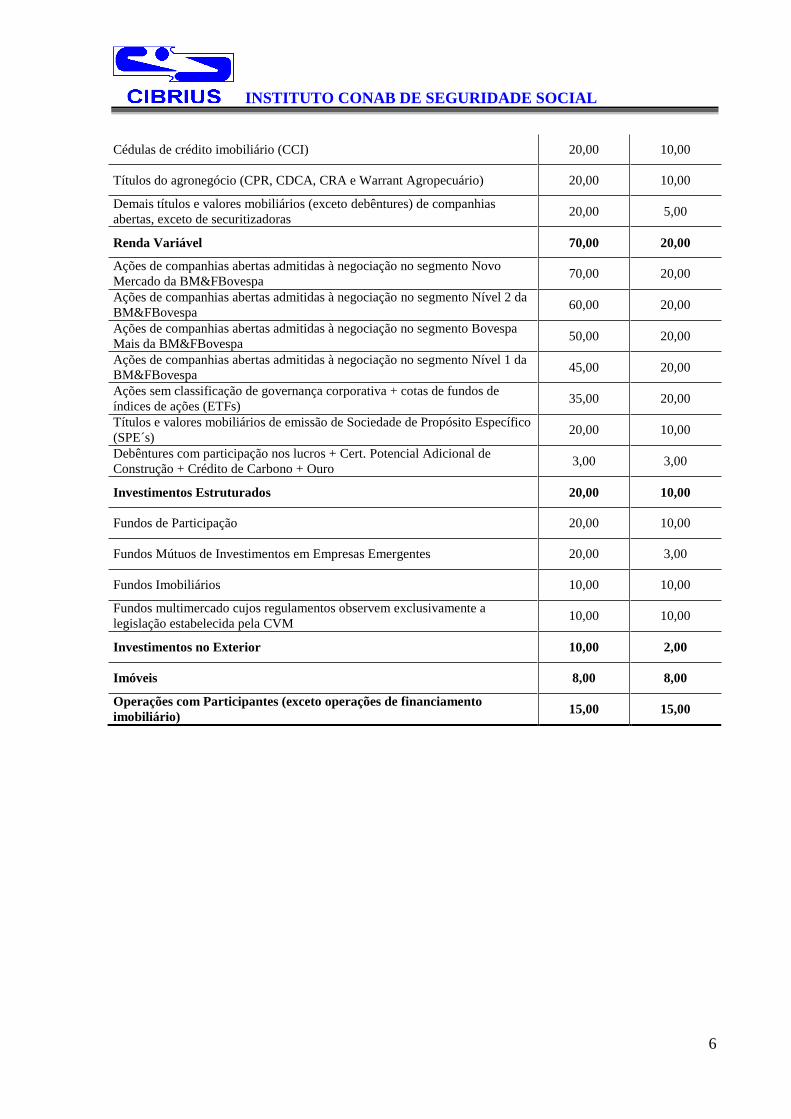

Além dos objetivos e limites de alocação acima definidos, a Resolução 3.792 estabelece

outras restrições por modalidade de investimento e a concentração de alocação em títulos de

um mesmo emissor. Os quadros a seguir mostram os limites que serão adotados pelo plano.

LIMITES DE CONCENTRAÇÃO POR MODALIDADE DE

INVESTIMENTO

LIMITES SUPERIORES

LEGAL (%) CIBRIUS (%)

Renda Fixa 100,00 100,00

Títulos da dívida mobiliária federal 100,00 100,00

Ativos de renda fixa, exceto títulos da dívida mobiliária federal 80,00 80,00

LIMITES DE CONCENTRAÇÃO POR MODALIDADE DE

INVESTIMENTO

LIMITES SUPERIORES

LEGAL (%) CIBRIUS (%)

Cédulas de crédito bancário (CCB) e certificados de cédulas de crédito

bancário (CCCB) 20,00 10,00

Notas de crédito à exportação (NCE) e cédulas de crédito à exportação (CCE) 20,00 10,00

Cotas de fundos de investimento em direitos creditórios (FIDC) e de fundos de

cotas de FIDC´s 20,00 10,00

Certificados de recebíveis imobiliários (CRI) 20,00 10,00

INSTITUTO CONAB DE SEGURIDADE SOCIAL

6

Cédulas de crédito imobiliário (CCI) 20,00 10,00

Títulos do agronegócio (CPR, CDCA, CRA e Warrant Agropecuário) 20,00 10,00

Demais títulos e valores mobiliários (exceto debêntures) de companhias

abertas, exceto de securitizadoras 20,00 5,00

Renda Variável 70,00 20,00

Ações de companhias abertas admitidas à negociação no segmento Novo

Mercado da BM&FBovespa 70,00 20,00

Ações de companhias abertas admitidas à negociação no segmento Nível 2 da

BM&FBovespa 60,00 20,00

Ações de companhias abertas admitidas à negociação no segmento Bovespa

Mais da BM&FBovespa 50,00 20,00

Ações de companhias abertas admitidas à negociação no segmento Nível 1 da

BM&FBovespa 45,00 20,00

Ações sem classificação de governança corporativa + cotas de fundos de

índices de ações (ETFs) 35,00 20,00

Títulos e valores mobiliários de emissão de Sociedade de Propósito Específico

(SPE´s) 20,00 10,00

Debêntures com participação nos lucros + Cert. Potencial Adicional de

Construção + Crédito de Carbono + Ouro 3,00 3,00

Investimentos Estruturados 20,00 10,00

Fundos de Participação 20,00 10,00

Fundos Mútuos de Investimentos em Empresas Emergentes 20,00 3,00

Fundos Imobiliários 10,00 10,00

Fundos multimercado cujos regulamentos observem exclusivamente a

legislação estabelecida pela CVM 10,00 10,00

Investimentos no Exterior 10,00 2,00

Imóveis 8,00 8,00

Operações com Participantes (exceto operações de financiamento

imobiliário) 15,00 15,00

INSTITUTO CONAB DE SEGURIDADE SOCIAL

7

CONCENTRAÇÃO DE RECURSOS EM UM MESMO EMISSOR

Emissor Mínimo Máximo Limite Legal

Tesouro Nacional 0,00% 100,00% 100,00%

Instituição Financeira 0,00% 20,00% 20,00%

Tesouro Estadual ou Municipal 0,00% 10,00% (fundos abertos)

0,00% (veículos exclusivos e

carteira própria)

10,00%

Companhia Aberta com Registro na CVM 0,00% 10,00% 10,00%

Organismo Multilateral 0,00% 2,00% 10,00%

Companhia Securitizadora 0,00% 5,00% 10,00%

Patrocinador do Plano de Benefício 0,00% 10,00% 10,00%

CONCENTRAÇÃO DE RECURSOS EM UM MESMO EMISSOR

Emissor Mínimo Máximo Limite Legal

FIDC / FIC FIDC 0,00% 5,00% 10,00%

Fundos de Índice Referenciado em Cesta de

Ações de Cia Aberta

0,00% 10,00% 10,00%

Sociedade de Propósito Específico (SPE) 0,00% 5,00% 10,00%

FI/FICFI Classificados no Segmento de

Investimentos Estruturados

0,00% 10,00% 10,00%

FI / FIC FI classificado como dívida externa

no segmento investimento no exterior

0,00% 1,00% 10,00%

Emissor não listado acima 0,00% 5,00% 5,00%

O quadro a seguir apresenta os limites para alocação em um mesmo emissor:

CONCENTRAÇÃO DE RECURSOS EM UM MESMO EMISSOR

Emissor Mínimo Máximo Limite Legal

% do Capital Votante de uma mesma Cia Aberta 0,00% 25,00% 25,00%

% do Capital Total de uma mesma Cia Aberta ou de uma SPE 0,00% 25,00% 25,00%*

% do PL de uma mesma Instituição Financeira 0,00% 25,00% 25,00%

% do PL de Fundo de Índice Referenciado em Cesta de Ações

de Cia Aberta

0,00% 25,00% 25,00%

% do PL de Fundo de Investimento Classificado no Segmento

de Investimentos Estruturados

0,00% 25,00% 25,00%

% do PL de Fundo de Investimentos Classificados no

Segmento de Investimentos no Exterior

0,00% 25,00% 25,00%

% do PL de Fundos de Índice no Exterior Negociados em

Bolsa de Valores no Brasil

0,00% 25,00% 25,00%

% do PL de FI / FIC FI classificado como dívida externa no

segmento investimento no exterior

0,00% 25,00% 25,00%

% do Patrimônio Separado de Certificados de Recebíveis com

Regime Fiduciário

0,00% 25,00% 25,00%

INSTITUTO CONAB DE SEGURIDADE SOCIAL

8

* De acordo com a Resolução nº 4.275, de 31 de outubro de 2013, o limite de 25% de participação no capital de

uma SPE pode ser elevado para 30% caso a SPE seja constituída exclusivamente para atuar como

concessionária, permissionária, arrendatária ou autorizatária.

O quadro a seguir mostra os limites de concentração por modalidade de investimento:

CONCENTRAÇÃO POR MODALIDADE DE INVESTIMENTO

Modalidade de investimento Mínimo Máximo Limite Legal

% de uma Série de Títulos ou Valores Mobiliários 0,00% 25,00% 25,00%

% de uma mesma Classe ou Série de cotas de FIDC 0,00% 25,00% 25,00%

% de um mesmo Empreendimento Imobiliário 0,00% 25,00% 25,00%

6. Retorno Esperado e Riscos Considerados por Modalidade de

Investimento

A estratégia de alocação dos recursos garantidores do Plano foi definida a partir da análise das

modalidades de investimento listadas a seguir, no qual o CIBRIUS deve perseguir os retornos

abaixo e monitorar os riscos de cada modalidade de investimento:

Modalidade Horizonte de

Investimento Principais riscos considerados

Retorno real

esperado

(Horizonte de

5 anos)

DI / SELIC

(Títulos públicos e títulos de

instituições financeiras com

rating igual ou superior a

Nota “A-” ou similar pela

agência de classificação de

risco de crédito)

A partir de 3

meses

Reinvestimento: a tendência é que esse

retorno não se sustente no longo prazo.

De crédito: o risco de default dos títulos

emitidos pelas instituições financeiras Entre 4,5% e

5,0% ao ano

Títulos atrelados à inflação

(Títulos soberanos atrelados

ao IPCA) A partir de 2

anos

Reinvestimento: a tendência é que esse

retorno não se sustente no longo prazo.

De mercado: possibilidade de elevação

das taxas pelas quais os títulos são

negociados

Entre 5,5% e

6,5% ao ano

Títulos pré-fixados

(Títulos soberanos pré-

fixados e futuros)

A partir de

12 meses

De mercado: possibilidade de elevação

das taxas pelas quais os títulos são

negociados

Entre 5,5% e

6,5% ao ano

Crédito Privado (High

Yield)

(Risco de instituições

financeiras com rating

inferior a Nota “A-” ou

similar pela agência de

classificação de risco de

crédito, e de empresas não

financeiras)

Conforme

investimento

De mercado: possibilidade de elevação

das taxas pelas quais os títulos são

negociados.

De crédito: o risco de default é o mais

expressivo nessa modalidade.

De liquidez: o mercado secundário

pouco desenvolvido desfavorece a

negociação desses títulos, caso haja

necessidade.

Entre 6,0% e

8,5% ao ano

INSTITUTO CONAB DE SEGURIDADE SOCIAL

9

Modalidade Horizonte de

Investimento Principais riscos considerados

Retorno real

esperado

(Horizonte de

5 anos)

Direitos Creditórios

(FIDCs)

(Fundos de Investimentos em

Direitos Creditórios e FICs de

FIDCs) Conforme

investimento

De crédito: o risco de não pagamento

dos recebíveis por parte dos devedores.

De liquidez: o mercado secundário

pouco desenvolvido desfavorece a

negociação desses títulos, caso haja

necessidade.

De estrutura: risco de ineficácia das

regras de marcação das diferentes cotas

do fundo, da execução de garantias e das

clausulas de fechamento do fundo, por

exemplo.

Entre 6,0% e

8,5% ao ano

Fundos Multimercados

(Fundos que buscam retorno

absoluto a partir do

investimento em diversas

classes de ativos, como juros,

moedas e ações)

A partir de

12 meses

De mercado: as oscilações de preços

nos mercados podem acarretar perdas. O

nível de risco a que cada fundo está

exposto depende da estratégia de

investimento.

De gestão: expertise e manutenção da

equipe que está à frente do fundo.

Entre 6,0% e

8,5% ao ano

Fundos Imobiliários

(Fundos que aplicam em

empreendimentos

imobiliários e em recebíveis

oriundos do aluguel de

imóveis, entre outros)

A partir de 2

anos

De vacância: risco de o imóvel ficar

desocupado, interrompendo o fluxo de

recebíveis de aluguel.

De desenvolvimento: nos casos em que

o fundo atua diretamente na construção

de um empreendimento imobiliário.

De crédito: risco de inadimplemento

por parte do(s) inquilino(s).

Entre 8,0% e

11,0% ao ano

Fundos de Participação

(Private Equity)

(Fundos que investem e

participam da gestão de

empresas de capital fechado

com o propósito de alavancar

seu desempenho)

Conforme

investimento

De estratégia: risco de insucesso do

projeto de melhoria da(s) empresa(s)

investida(s).

De gestão: expertise e manutenção da

equipe que está à frente do fundo.

De saída: possível dificuldade de

negociação, ou de abertura de capital, da

empresa para realização do resultado

Entre 10,0% e

14,0% ao ano

Fundos de ações indexados

passivos

(ETFs e fundos com baixo

tracking error)

A partir de 2

anos

De mercado: as oscilações de preços

nos mercados podem acarretar perdas. Entre 9,5% e

12,0% ao ano

Fundos de ações indexados

ativos

(ETFs e fundos com alto

tracking error)

A partir de 2

anos

De mercado: as oscilações de preços

nos mercados podem acarretar perdas.

De gestão: expertise e manutenção da

equipe que está à frente do fundo.

Entre 10,5% e

14,0% ao ano

INSTITUTO CONAB DE SEGURIDADE SOCIAL

10

Modalidade Horizonte de

Investimento Principais riscos considerados

Retorno real

esperado

(Horizonte de

5 anos)

Fundos de ações

segmentados

(Fundos small caps,

dividendos e geração de

valor, além dos fundos

setoriais, como os de energia,

consumo e indústria)

A partir de 3

anos

De mercado: as oscilações de preços

nos mercados podem acarretar perdas.

Entre 10,0% e

13,0% ao ano

Fundos de ações ativistas

(Fundos em que o gestor

compra ações listadas e faz

um trabalho de longo prazo

com vistas a melhorar a

empresa) A partir de 3

anos

De mercado: as oscilações de preços

nos mercados podem acarretar perdas.

De estratégia: risco de insucesso do

projeto de melhoria da(s) empresa(s)

investida(s).

De gestão: expertise e manutenção da

equipe que está à frente do fundo.

De saída: possível dificuldade de

negociação, ou de abertura de capital,

da empresa para realização do

resultado.

Entre 10,0% e

14,0% ao ano

7. Avaliação de investimentos

Os investimentos realizados diretamente pelo CIBRIUS devem ser objeto de análise prévia. A

análise de cada investimento deverá ser feita de acordo com as características específicas do

mandato ao qual o investimento está associado, considerando, no mínimo, os pontos aqui

elencados:

Conformidade com a política de investimento e com a legislação vigente;

Análise de desempenho pregresso do fundo ou do gestor, quando cabível;

Análise da estrutura do gestor, quando cabível;

Análise dos principais riscos associados ao mandato;

Análise do horizonte de investimento e sua adequação com os objetivos do plano.

8. Novos Investimentos

Conforme preconiza o GUIA PREVIC – Melhores Práticas em Investimentos, sempre que

houver a necessidade de investimento em classes de ativos ou mesmo em segmentos que

ainda não tenham sido explorados, serão observados alguns pontos adicionais:

Na avaliação do investimento em questão, deve-se ponderar o motivo pelo qual a

classe está sendo avaliada;

Os riscos relacionados ao investimento devem ser especialmente explorados, para

que todos os envolvidos tenham ciência das características específicas desse

investimento; e

INSTITUTO CONAB DE SEGURIDADE SOCIAL

11

A alocação inicial será reduzida, de forma a causar pouco impacto no plano, e

poderá ser aumentada à medida que o grau de conhecimento do investimento

aumente.

9. Monitoramento dos investimentos

Os investimentos já realizados devem ser objeto de monitoramento contínuo, com o objetivo

de avaliar seu desempenho. Para tanto, os seguintes itens devem ser avaliados:

Desempenho em relação ao benchmark, considerando-se o horizonte de

investimento;

Existência de desenquadramentos;

Grau de utilização dos limites de risco pré-estabelecidos;

Alterações na estrutura de gestão.

É importante ressaltar que essa avaliação pode variar de mandato para mandato, em função

dos diferentes horizontes de investimento que cada um dos mandatos possui.

10. Diretrizes para Seleção e Avaliação de Agentes Fiduciários

As diretrizes para seleção e avaliação de agentes fiduciários são detalhadas em documento

anexo a esta Política de Investimento.

11. Restrições e limites por modalidade de investimento

Na aplicação dos recursos, o plano observa para os recursos como um todo, incluindo a

carteira administrada e os fundos abertos, os limites estabelecidos pela Resolução CMN nº

3.792 para as modalidades de investimento elegíveis, salvo limites mais restritivos constantes

nesta Política de Investimento.

12. Derivativos

Derivativos são instrumentos financeiros cujo preço de mercado deriva do preço de mercado

de um ativo ou outro instrumento financeiro que lhe serve de referência. Os derivativos

podem ser usados basicamente com dois objetivos, proteção ou exposição, dependendo da

estratégia definida.

As operações com derivativos são permitidas, desde que respeitados os limites, restrições e

demais condições estabelecidas pela Resolução CMN nº 3.792 e regulamentações posteriores.

Os limites devem ser observados para o consolidado do plano de benefícios e por veículo de

investimento, salvo aqueles que se enquadrarem nos segmentos de investimentos estruturados

ou investimentos no exterior.

INSTITUTO CONAB DE SEGURIDADE SOCIAL

12

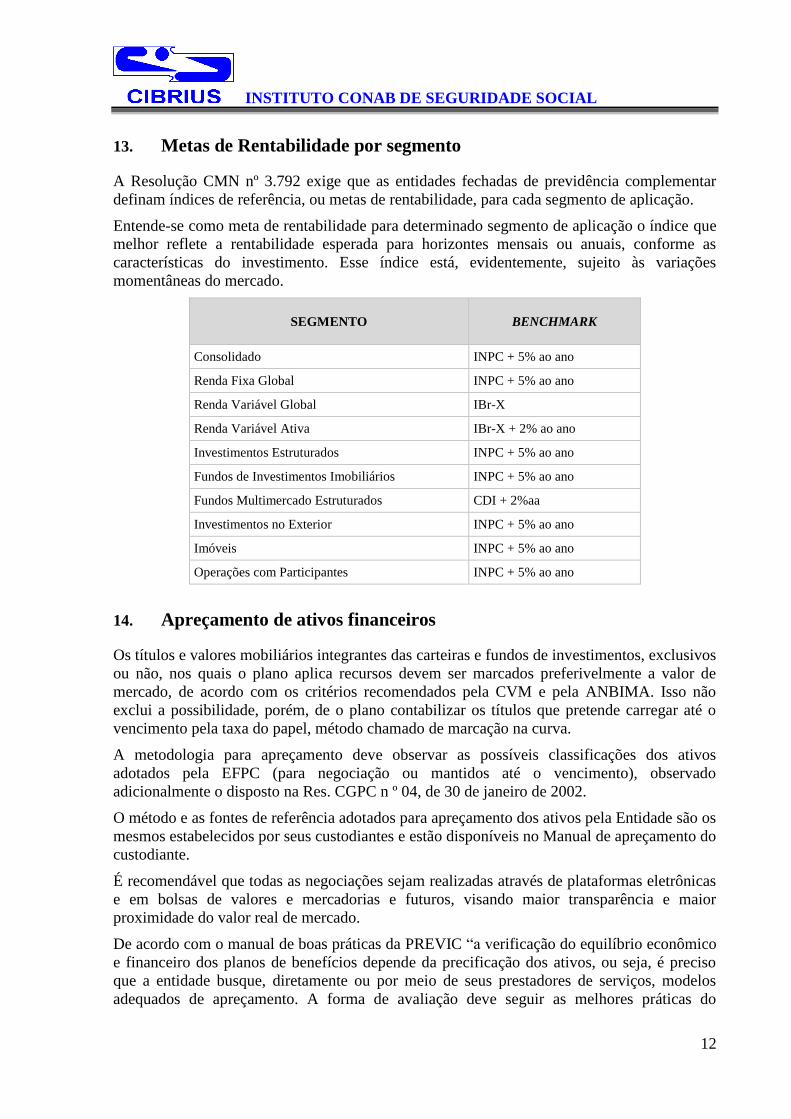

13. Metas de Rentabilidade por segmento

A Resolução CMN nº 3.792 exige que as entidades fechadas de previdência complementar

definam índices de referência, ou metas de rentabilidade, para cada segmento de aplicação.

Entende-se como meta de rentabilidade para determinado segmento de aplicação o índice que

melhor reflete a rentabilidade esperada para horizontes mensais ou anuais, conforme as

características do investimento. Esse índice está, evidentemente, sujeito às variações

momentâneas do mercado.

SEGMENTO BENCHMARK

Consolidado INPC + 5% ao ano

Renda Fixa Global INPC + 5% ao ano

Renda Variável Global IBr-X

Renda Variável Ativa IBr-X + 2% ao ano

Investimentos Estruturados INPC + 5% ao ano

Fundos de Investimentos Imobiliários INPC + 5% ao ano

Fundos Multimercado Estruturados CDI + 2%aa

Investimentos no Exterior INPC + 5% ao ano

Imóveis INPC + 5% ao ano

Operações com Participantes INPC + 5% ao ano

14. Apreçamento de ativos financeiros

Os títulos e valores mobiliários integrantes das carteiras e fundos de investimentos, exclusivos

ou não, nos quais o plano aplica recursos devem ser marcados preferivelmente a valor de

mercado, de acordo com os critérios recomendados pela CVM e pela ANBIMA. Isso não

exclui a possibilidade, porém, de o plano contabilizar os títulos que pretende carregar até o

vencimento pela taxa do papel, método chamado de marcação na curva.

A metodologia para apreçamento deve observar as possíveis classificações dos ativos

adotados pela EFPC (para negociação ou mantidos até o vencimento), observado

adicionalmente o disposto na Res. CGPC n º 04, de 30 de janeiro de 2002.

O método e as fontes de referência adotados para apreçamento dos ativos pela Entidade são os

mesmos estabelecidos por seus custodiantes e estão disponíveis no Manual de apreçamento do

custodiante.

É recomendável que todas as negociações sejam realizadas através de plataformas eletrônicas

e em bolsas de valores e mercadorias e futuros, visando maior transparência e maior

proximidade do valor real de mercado.

De acordo com o manual de boas práticas da PREVIC “a verificação do equilíbrio econômico

e financeiro dos planos de benefícios depende da precificação dos ativos, ou seja, é preciso

que a entidade busque, diretamente ou por meio de seus prestadores de serviços, modelos

adequados de apreçamento. A forma de avaliação deve seguir as melhores práticas do

INSTITUTO CONAB DE SEGURIDADE SOCIAL

13

mercado financeiro na busca do preço justo, considerando-se ainda a modalidade do plano de

benefícios”.

O controle da marcação dos papeis é feito por meio de relatórios gerados mensalmente por

consultores contratados.

15. Política de gestão de risco

Em linha com o que estabelece o Capítulo III, “dos Controles Internos e de Avaliação de

Risco”, da Resolução CMN nº 3.792, este tópico estabelece quais serão os critérios,

parâmetros e limites de gestão de risco dos investimentos.

Reforçado pelo Guia de Melhores Práticas da PREVIC, a verificação e controle dos riscos

inerentes à gestão do plano de benefícios devem ser realizados de forma proativa pela

Entidade, estabelecendo os alicerces para a implementação do modelo de Supervisão Baseada

em Risco.

Os procedimentos descritos a seguir buscam estabelecer regras que permitam identificar,

avaliar, controlar e monitorar os diversos riscos aos quais os recursos do plano estão expostos,

entre eles os riscos de crédito, de mercado, de liquidez, operacional e legal.

Esse tópico disciplina, ainda, o controle de riscos referente ao monitoramento dos limites de

alocação estabelecidos pela Resolução CMN nº 3.792 e por esta Política de Investimento.

15.1. Identificação dos riscos

No processo de gestão do plano, foram identificados os seguintes riscos:

Risco de mercado;

Risco de crédito;

Risco de liquidez;

Risco atuarial;

Risco de Investimentos Estruturados;

Risco de Gestão;

Risco da exposição em derivativos;

Risco operacional;

Risco legal; e

Risco sistêmico.

Estes riscos serão avaliados, controlados e monitorados conforme os critérios estabelecidos

nos tópicos a seguir. Outros riscos que eventualmente venham a ser identificados serão

tratados no próprio processo de controles internos da Entidade.

15.2. Controle de riscos

Como a estrutura de investimentos do Plano atribui a discricionariedade da administração de

parte dos recursos a terceiros contratados, o controle dessa parte dos riscos identificados será

INSTITUTO CONAB DE SEGURIDADE SOCIAL

14

feito pelos próprios gestores externos, por meio de modelos que devem contemplar, no

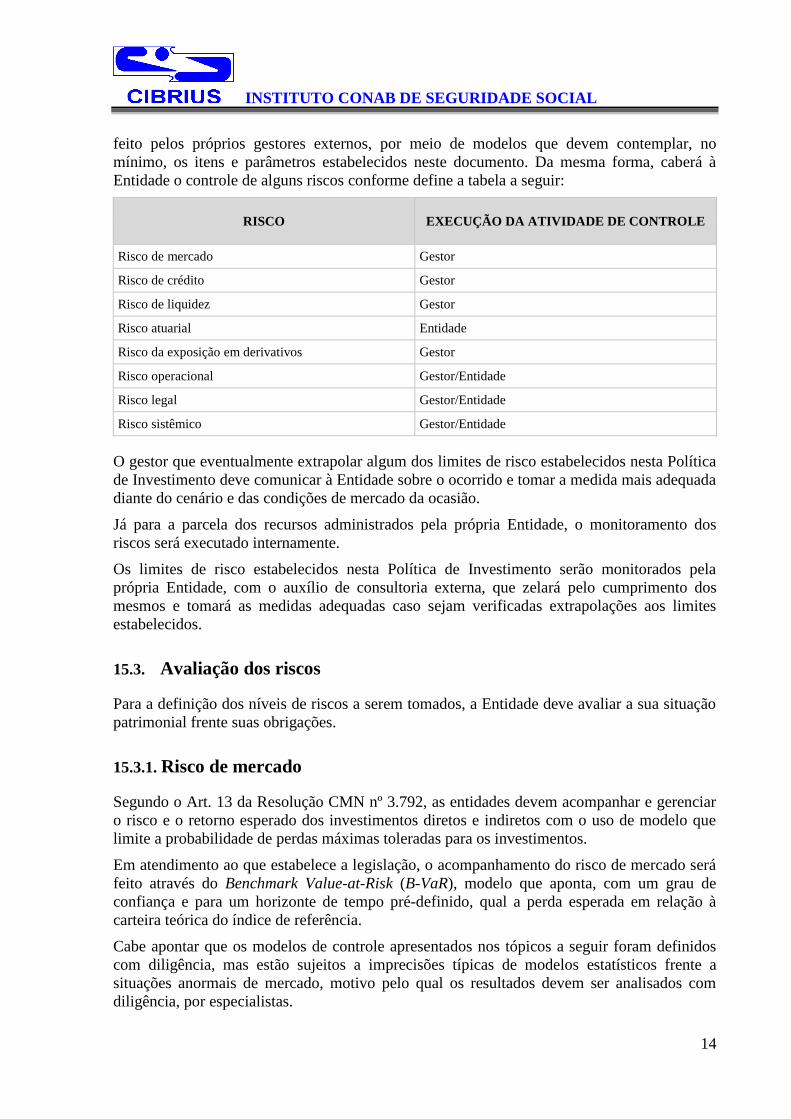

mínimo, os itens e parâmetros estabelecidos neste documento. Da mesma forma, caberá à

Entidade o controle de alguns riscos conforme define a tabela a seguir:

RISCO EXECUÇÃO DA ATIVIDADE DE CONTROLE

Risco de mercado Gestor

Risco de crédito Gestor

Risco de liquidez Gestor

Risco atuarial Entidade

Risco da exposição em derivativos Gestor

Risco operacional Gestor/Entidade

Risco legal Gestor/Entidade

Risco sistêmico Gestor/Entidade

O gestor que eventualmente extrapolar algum dos limites de risco estabelecidos nesta Política

de Investimento deve comunicar à Entidade sobre o ocorrido e tomar a medida mais adequada

diante do cenário e das condições de mercado da ocasião.

Já para a parcela dos recursos administrados pela própria Entidade, o monitoramento dos

riscos será executado internamente.

Os limites de risco estabelecidos nesta Política de Investimento serão monitorados pela

própria Entidade, com o auxílio de consultoria externa, que zelará pelo cumprimento dos

mesmos e tomará as medidas adequadas caso sejam verificadas extrapolações aos limites

estabelecidos.

15.3. Avaliação dos riscos

Para a definição dos níveis de riscos a serem tomados, a Entidade deve avaliar a sua situação

patrimonial frente suas obrigações.

15.3.1. Risco de mercado

Segundo o Art. 13 da Resolução CMN nº 3.792, as entidades devem acompanhar e gerenciar

o risco e o retorno esperado dos investimentos diretos e indiretos com o uso de modelo que

limite a probabilidade de perdas máximas toleradas para os investimentos.

Em atendimento ao que estabelece a legislação, o acompanhamento do risco de mercado será

feito através do Benchmark Value-at-Risk (B-VaR), modelo que aponta, com um grau de

confiança e para um horizonte de tempo pré-definido, qual a perda esperada em relação à

carteira teórica do índice de referência.

Cabe apontar que os modelos de controle apresentados nos tópicos a seguir foram definidos

com diligência, mas estão sujeitos a imprecisões típicas de modelos estatísticos frente a

situações anormais de mercado, motivo pelo qual os resultados devem ser analisados com

diligência, por especialistas.

INSTITUTO CONAB DE SEGURIDADE SOCIAL

15

Benchmark-VaR

Para os títulos que estão precificados “na curva”, os mesmos não serão utilizados para o

cálculo do B-VaR, por se tratarem de ativos que serão levados teoricamente até o seu

vencimento, independente da volatilidade do mercado.

Para investimentos em determinados mandatos, o controle de risco será feito por meio do B-

VaR, um modelo indicado para avaliar a aderência da gestão a um determinado mandato. Ele

pode ser entendido como uma medida da diferença entre o retorno esperado do fundo ou

carteira em relação ao retorno esperado para o benchmark definido.

O cálculo do B-VaR considerará:

O modelo paramétrico;

Intervalo de confiança de 95%;

Horizonte de tempo: 21 dias úteis.

O controle de riscos deve ser feito de acordo com os seguintes limites:

MANDATO BENCHMARK LIMITE

Renda Fixa (mercado) 65% CDI + 35% IMA-B 5,0%

Multimercado Institucional 107% do CDI 1,5%

Multimercado Estruturado CDI + 2%aa 5,0%

Renda Variável Passiva IBr-X 5,0%

Renda Variável Ativa IBr-X + 2%aa 10,0%

Como o controle do risco de mercado é feito para cada parcela dos investimentos da Entidade

onde isso faz sentido, o risco do portfólio de investimentos como um todo será monitorado

apenas para fins gerenciais, e nenhum limite será definido para esse caso.

Em complemento à análise de B-VaR, serão avaliados possíveis cenários de stress de

mercado, conforme abaixo, com o intuito de visualizar o comportamento dos investimentos

do Plano em ambientes adversos. Não haverá limites pré-estabelecidos, uma vez que os

valores variam em função do cenário observado. Entretanto, esse valor será levado em

consideração quando da análise da possível mitigação de riscos de mercado.

15.3.1.1. Análise de Stress

A avaliação dos investimentos em análises de stress passa necessariamente pela definição de

cenários de stress, que podem considerar mudanças bruscas em variáveis importantes para o

apreçamento dos ativos, como taxas de juros e preços de determinados ativos.

Embora as projeções considerem as variações históricas dos indicadores, os cenários de stress

não precisam apresentar necessariamente relação com o passado, uma vez que buscam

simular variações futuras adversas.

Para o monitoramento do valor de stress da carteira, serão utilizados os seguintes parâmetros:

INSTITUTO CONAB DE SEGURIDADE SOCIAL

16

Cenário: BM&F;

Periodicidade: mensal.

As análises de stress são realizadas por meio do cálculo do valor a mercado da carteira,

considerado o cenário atípico de mercado, e a estimativa de perda que isso pode gerar à

Entidade.

Cabe registrar, conforme já mencionado, que essas análises não são parametrizadas por

limites, uma vez que a metodologia considerada pode apresentar variações que não implicam,

necessariamente, em possibilidade de perda. O acompanhamento terá como finalidade avaliar

o comportamento da carteira em cenários adversos para que os administradores possam, dessa

forma, balancear melhor as exposições.

15.3.2. Risco de crédito

Como regra geral serão adquiridos títulos públicos federais que apresentarem perspectiva de

rentabilidade superior à variação da meta atuarial da Entidade, inclusive quanto aos custos

operacionais.

O risco de crédito dos investimentos do Plano será avaliado com base em estudos e análises

produzidos pela própria Entidade ou contratados junto a prestadores de serviço. Os ativos

serão enquadrados em duas categorias:

Grau de investimento (ativos de baixo risco de crédito); e

Grau especulativo (ativos de médio e alto risco de crédito).

Além disso, a Entidade utilizará para essa avaliação os ratings atribuídos pelas seguintes

agências classificadoras de risco de crédito atuantes no Brasil:

Austin

Fitch Ratings

LF Rating

Moody's

SR Rating

Standard&Poors

O CIBRIUS aplicará seus ativos sempre respeitando os limites e restrições legais.

Para checagem do enquadramento, os ativos de crédito privado devem, a princípio, ser

separados de acordo com suas características. Posteriormente, é preciso verificar se o papel

possui rating por uma das agências acima mencionadas, e se a nota é igual ou superior à

classificação mínima apresentada na tabela a seguir:

INSTITUTO CONAB DE SEGURIDADE SOCIAL

17

Moody´s Standard Fitch

Rating SR Rating´s LF Rating

Austin

Rating Classificação

Aaa AAA AAA AAA AAA AAA

Grau

Investimento

(Baixo Risco)

Aa1 AA+ AA+ AA+ AA+ AA+

Aa2 AA AA AA AA AA

Aa3 AA- AA- AA- AA- AA-

A1 A+ A+ A+ A+ A+

A2 A A A A A

A3 A- A- A- A- A-

Baa1 BBB+ BBB+ BBB+ BBB+ BBB+

Baa2 BBB BBB BBB BBB BBB

Baa3 BBB- BBB- BBB- BBB- BBB-

Ba1 BB+ BB+ BB+ BB+ BB+

Grau

Especulativo

(Médio

Risco)

Ba2 BB BB BB BB BB

Ba3 BB- BB- BB- BB- BB-

B1 B+ B+ B+ B+ B+

B2 B B B B B

B3 B- B- B- B- B-

Caa1 CCC+

CCC

CCC

C

CCC

Caa2 CCC CC CC

Caa3 CCC- C C

Ca CC

C

C D

DDD

D D D DDD

D

As agências de classificação de risco utilizadas na avaliação dos ativos de crédito privado

devem estar registradas na Comissão de Valores Mobiliários (CVM), no caso de agências

domiciliadas no país, ou reconhecidas pela CVM, no caso de agências domiciliadas no

exterior.

Caberá à Área de Compliance notificar à Diretoria Executiva para o caso de títulos e valores

mobiliários que tenham sido adquiridos em conformidade com a Política de Investimento

vigente, mas que, eventualmente, após sua aquisição, tenham sofrido retirada ou redução da

sua nota de classificação de crédito, ou que uma nova Política de Investimento adote critérios

mais restritivos. Após a avaliação da situação, a Diretoria Executiva decidirá sobre a venda ou

manutenção do referido ativo em sua carteira.

Para os títulos enquadrados na categoria de grau especulativo, será reservado um limite

máximo 5% do patrimônio de investimento do plano.

Os investimentos que não possuírem rating serão enquadrados na categoria grau de

investimento, ou seja, de baixo risco de crédito, desde que observadas as seguintes condições:

No caso de emissões de instituições financeiras, para fins de enquadramento, a

avaliação deve considerar o rating de gestão, nos demais casos consideram-se o

rating da emissão;

INSTITUTO CONAB DE SEGURIDADE SOCIAL

18

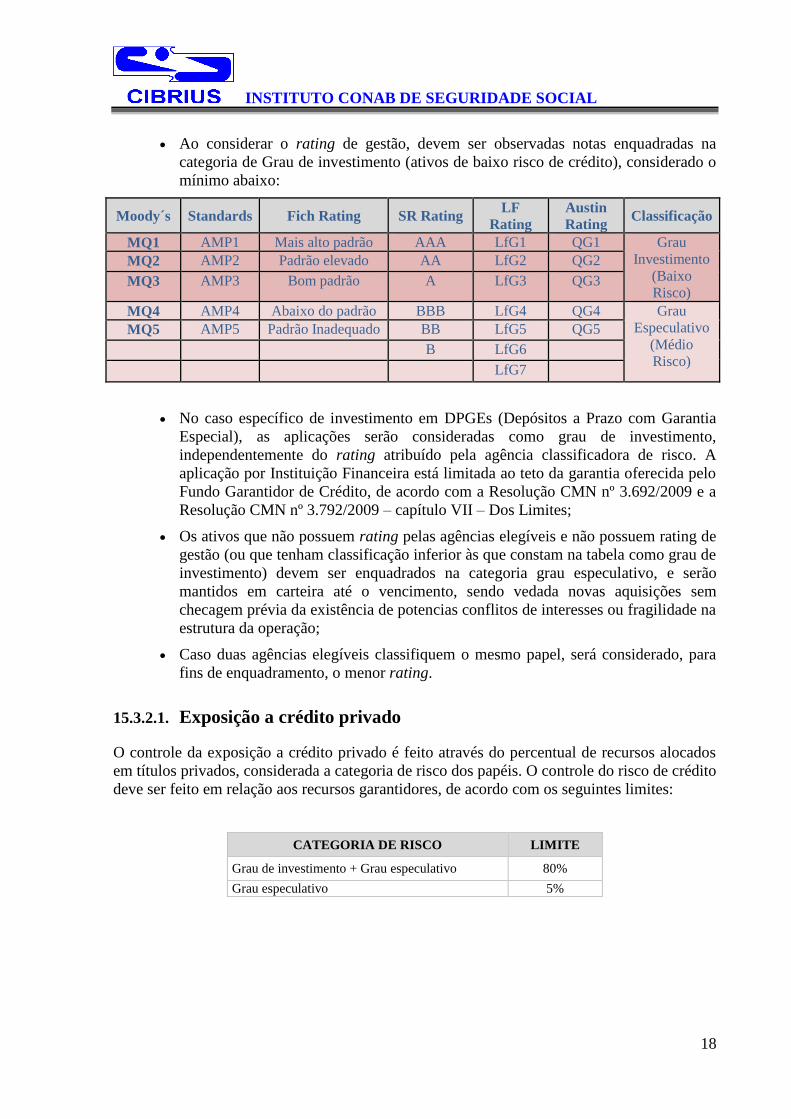

Ao considerar o rating de gestão, devem ser observadas notas enquadradas na

categoria de Grau de investimento (ativos de baixo risco de crédito), considerado o

mínimo abaixo:

Moody´s Standards Fich Rating SR Rating LF

Rating

Austin

Rating Classificação

MQ1 AMP1 Mais alto padrão AAA LfG1 QG1 Grau

Investimento

(Baixo

Risco)

MQ2 AMP2 Padrão elevado AA LfG2 QG2

MQ3 AMP3 Bom padrão A LfG3 QG3

MQ4 AMP4 Abaixo do padrão BBB LfG4 QG4 Grau

Especulativo

(Médio

Risco)

MQ5 AMP5 Padrão Inadequado BB LfG5 QG5

B LfG6

LfG7

No caso específico de investimento em DPGEs (Depósitos a Prazo com Garantia

Especial), as aplicações serão consideradas como grau de investimento,

independentemente do rating atribuído pela agência classificadora de risco. A

aplicação por Instituição Financeira está limitada ao teto da garantia oferecida pelo

Fundo Garantidor de Crédito, de acordo com a Resolução CMN nº 3.692/2009 e a

Resolução CMN nº 3.792/2009 – capítulo VII – Dos Limites;

Os ativos que não possuem rating pelas agências elegíveis e não possuem rating de

gestão (ou que tenham classificação inferior às que constam na tabela como grau de

investimento) devem ser enquadrados na categoria grau especulativo, e serão

mantidos em carteira até o vencimento, sendo vedada novas aquisições sem

checagem prévia da existência de potencias conflitos de interesses ou fragilidade na

estrutura da operação;

Caso duas agências elegíveis classifiquem o mesmo papel, será considerado, para

fins de enquadramento, o menor rating.

15.3.2.1. Exposição a crédito privado

O controle da exposição a crédito privado é feito através do percentual de recursos alocados

em títulos privados, considerada a categoria de risco dos papéis. O controle do risco de crédito

deve ser feito em relação aos recursos garantidores, de acordo com os seguintes limites:

CATEGORIA DE RISCO LIMITE

Grau de investimento + Grau especulativo 80%

Grau especulativo 5%

INSTITUTO CONAB DE SEGURIDADE SOCIAL

19

15.3.2.2. Evento de Rebaixamento de rating

Em virtude de eventos de inadimplemento, bem como por outros fatores, os ativos poderão ter

sua classificação de risco rebaixada, o que poderá configurar um Evento de Avaliação ou de

Liquidação antecipada. Nos casos em que o rebaixamento sinalize indícios do não

recebimento do capital investido o CIBRIUS deverá adotar os seguintes procedimentos:

Verificar se a marcação a mercado do título foi ajustada;

Verificar o enquadramento do título nos parâmetros de análise estabelecidos por

esta Política;

Verificar a existência de outros títulos na carteira que possam sofrer rebaixamento

de rating pelo mesmo motivo;

Analisar o impacto do rebaixamento na qualidade de crédito da carteira do plano,

de acordo com os parâmetros desta Política;

Caso seja considerada a possibilidade de venda do título, verificar a existência de

mercado secundário e de fontes de referência para apreçamento;

Examinar as normas previstas no regulamento ou Escritura do ativo;

Adotar as medidas cabíveis que o caso requeira com vistas a resguardar os

interesses da Entidade.

15.3.3. Risco de liquidez

Para controle de risco de liquidez, serão consideradas as diversas possibilidades de

interferência da liquidez dos ativos nos compromissos assumidos pelo Plano, a saber:

Prazo de resgate dos recursos investidos em fundos de investimentos;

Liquidez em mercado dos demais ativos integrantes da carteira de investimentos da

Entidade;

Recursos de liquidez imediata e fluxo de recebimentos para fazer frente às

obrigações assumidas pelo Plano.

A partir dessas definições, serão adotados os seguintes controles:

Tipo de risco Formas de controle adotadas

Resgate em fundos de investimento

não exclusivos

Observação das regras para solicitação de resgates;

Observância, quando do investimento, da cotização e do

pagamento dos resgates;

Observação do prazo do fundo, quando do investimento em

fundos ilíquidos.

Liquidez de ativos No caso de ativos em carteira, observação do prazo de

liquidação dos ativos em mercado secundário, quando cabível.

Pagamento de obrigações O risco do fluxo de obrigações atuariais será controlado a partir

da condução de estudos de macro-alocação de ativos, que

considerem como premissa o passivo atuarial do Plano.

INSTITUTO CONAB DE SEGURIDADE SOCIAL

20

15.3.4. Risco Atuarial

Entende-se por risco atuarial o risco decorrente das obrigações da Entidade para com seus

participantes. O monitoramento desse risco é feito a partir da avaliação do passivo atuarial de

cada Plano, quando cabível, e também a partir da realização de estudos de macro-alocação de

ativos que visem a determinar a melhor estratégia para o cumprimento das obrigações

atuariais.

15.3.5. Risco de Investimentos Estruturados

O segmento de Investimentos Estruturados, conforme definido pela legislação vigente, agrega

produtos com gestão mais especializada, e grau de risco mais elevado. Nesse caso, as

ferramentas tradicionais, usadas em outras classes de ativos, podem não ser suficientes para o

completo mapeamento dos riscos envolvidos.

Com isso, o CIBRIUS detalha especial atenção para o segmento, complementando as análises

aqui detalhadas com pontos relacionados aos investimentos dessa classe. Os seguintes tópicos

merecem atenção especial por parte do CIBRIUS:

1. Exposição Cambial:

No caso de exposição cambial oriunda de estratégias empregadas por fundos

multimercados, os seguintes tópicos devem ser observados:

Se existe proteção ou não para a exposição gerada; e

No caso de não haver proteção, entendimento das moedas envolvidas.

Os tópicos acima devem ser observados também no caso de investimentos no exterior,

tratado como um segmento específico na Resolução CMN no 3.792.

2. Fundos de Investimento em Participações:

No caso específico desse tipo de fundo, devem ser observados os seguintes pontos:

Experiência da equipe na originação dos negócios;

Equipe que atuará junto às empresas investidas;

Monitoramento das ações do gestor durante a duração do fundo, com vistas a

identificar eventuais desvios em relação ao que havia sido proposto; e

Monitoramento das estratégias de desinvestimento.

3. Fundos de Investimento Imobiliários:

No caso específico desse tipo de fundo, devem ser observados os seguintes pontos:

Experiência da equipe na originação dos negócios;

Equipe que atuará junto às empresas investidas; e

Tipo de projeto, com seus principais riscos e avaliação da remuneração adequada a

eles.

INSTITUTO CONAB DE SEGURIDADE SOCIAL

21

15.3.6. Risco de Gestão

O CIBRIUS considera que a terceirização da gestão de recursos traz consigo a

responsabilidade de monitorar os seus prestadores de serviço que se encarregam dessa tarefa.

Para mitigar esse risco, os processos de seleção de gestores são conduzidos por consultoria

especializada, que deve obrigatoriamente prover análises quantitativas e qualitativas acerca

dos gestores avaliados.

Além disso, o CIBRIUS acompanha, por meio de sua área técnica e de consultoria

especializada, os seguintes pontos:

Alterações profundas na estrutura da instituição;

Mudanças na equipe principal;

Mudança de perfil de risco dos investimentos; e

Eventuais desenquadramentos.

São feitas reuniões periódicas de gestão em que os resultados dos investimentos são

discutidos. Essas reuniões são também o fórum em que as discussões acerca de mandatos e de

perspectivas futuras são endereçadas.

Dessa forma, o CIBRIUS entende que o risco de gestão e, consequentemente, o risco de

terceirização é minimizado.

15.3.7. Risco da exposição em derivativos

O controle da exposição em derivativos será feito em conformidade com o que determina a

legislação, por meio do monitoramento:

Dos níveis de margem depositada como garantia de operações com derivativos;

Das despesas com a compra de opções.

O controle de risco de exposição a derivativos deve ser realizado individualmente por veículo

de investimento. Os limites devem ser medidos em relação às alocações em:

Títulos da dívida pública federal;

Títulos de emissão de instituições financeiras (CDB, RDB, DPGE, etc.);

Ações integrantes do Índice Bovespa.

A soma dos investimentos nesses ativos deve ser considerada como denominador na conta da

exposição, que devem respeitar os seguintes limites:

Até 15% (quinze por cento) de depósito de margem para operações com

derivativos;

Até 5% (cinco por cento) de despesas com compra de opções.

15.3.8. Risco legal

Alguns trabalhos acerca do risco legal definem que ele pode ser subdividido em pelo menos

quatro dimensões:

INSTITUTO CONAB DE SEGURIDADE SOCIAL

22

Perdas decorrentes da violação de regras e da legislação aplicável;

Perdas decorrentes de falta de clareza, imprecisão ou insuficiência de informações

nos contratos;

Perdas decorrentes de erros na aplicação da lei;

Perdas decorrentes da criação de novos tributos.

Para mitigar esses riscos, o Plano adotará as seguintes medidas de controle.

Tipo de risco Formas de controle adotadas

Violação da legislação aplicável.

Elaboração de relatórios de enquadramento dos investimentos em

relação à legislação aplicável;

Elaboração de relatórios de enquadramento dos investimentos em

relação à política de investimento;

Observação das regras e restrições estabelecidas nos regulamentos

dos fundos de investimento dos quais o Plano compra cotas.

Falta de clareza, imprecisão ou

insuficiência de informações nos

contratos.

Os contratos firmados com gestores e prestadores de serviço serão

previamente analisados.

Erros na aplicação da lei Sempre que necessário, a Entidade recorrerá a profissionais

capacitados para defender seus interesses na esfera legal.

Criação de novos tributos Esse é um risco que não se aplica aos fundos de pensão, que, por

lei, são isentos de tributos como o imposto de renda.

15.3.9. Risco operacional

A gestão do risco operacional será feita de forma preventiva, por meio da adoção de normas e

procedimentos de controles internos, em linha com o que estabelece a legislação aplicável.

Entre os procedimentos de controle podem ser destacados:

A definição de rotinas de acompanhamento e análise dos relatórios de

monitoramento dos riscos descritos nos tópicos anteriores;

O estabelecimento de procedimentos formais para tomada de decisão de

investimentos.

15.3.10. Risco sistêmico

O risco sistêmico se caracteriza pela possibilidade de que o sistema financeiro seja

contaminado por eventos pontuais, como a falência de um banco ou de uma empresa. Por

concepção, é um risco que não se controla – o que não significa que deve ser relevado.

Para tentar reduzir a suscetibilidade dos investimentos a esse risco, a alocação dos recursos

deve levar em consideração os aspectos referentes à diversificação de setores e emissores,

bem como a diversificação de gestores externos de investimento – visando a mitigar a

possibilidade de inoperância desses prestadores de serviço em um evento de crise.

INSTITUTO CONAB DE SEGURIDADE SOCIAL

23

15.3.11. Desenquadramentos

No caso de serem observados desenquadramentos em relação aos limites estabelecidos, na

legislação e nesta Política, o CIBRIUS adotará procedimentos de acordo com a severidade e

com a frequência do desenquadramento observado.

Nesse sentido, os seguintes procedimentos mínimos devem ser observados:

O desenquadramento ocasionado por erros ou falhas internas da legislação e desta

Política de Investimentos deve gerar procedimento de revisão de processos e

adequação formal dos mesmos;

O desenquadramento gerado por descumprimento da legislação, do mandato ou,

porventura prevista nesta Política de Investimento, no que concerne aos recursos

investidos, deve gerar, conforme a gravidade do evento, sanções ao gestor externo,

que podem ir desde sua advertência formal até o resgate da totalidade dos recursos

investidos, se for o caso;

De modo geral, os desenquadramentos observados devem ser objeto de estudos,

para que as práticas do CIBRIUS venham a se adequar às exigências de seus

Órgãos Reguladores.

16. Observação dos Princípios Socioambientais

Os princípios socioambientais podem ser entendidos como um conjunto de regras que visam a

favorecer o investimento em companhias que adotam, em suas atividades ou através de

projetos, políticas de responsabilidade socioambiental.

A maneira mais comum de adoção desse conjunto de regras ocorre por meio da adesão a

protocolos ou iniciativas lideradas por órgãos da sociedade civil e organismos internacionais,

como a Organização das Nações Unidas (ONU).

A observância dos princípios socioambientais na gestão dos recursos depende, portanto, da

adequação do processo de tomada de decisões, de forma que os administradores da entidade

tenham condições de cumprir as regras de investimento responsável.

Devido à complexidade do assunto aliado à falta de uma estrutura que dê suporte, o CIBRIUS

não adotará o “Princípio de Responsabilidade Socioambiental” na vigência da presente

Política de Investimento.