1

OPORTUNIDADES DO

AGRONEGÓCIO EM MOÇAMBIQUE

Outubro de 2014

O CEPAGRI (1- 3)

Criado através do Decreto nº 20/2006 de 29 de

Junho como instituição subordinada ao

Ministério da Agricultura

Criado com objectivo de:

Estimular e apoiar o exercício da actividade

empresarial e da iniciativa privada em agronegócio;

Estabelecer mecanismos de diálogo entre os

intervenientes de forma a identificar estratégias e

políticas adequadas e favoráveis ao investimento

privado que promovam o agronegócio e a agro-

indústria.

2

O CEPAGRI (2-3)

Desempenha 3 papéis fundamentais:

Promoção do sector comercial agrário e agro-

industrial, de forma a maximizar a sua contribuição no

desenvolvimento socioeconómico do país;

Atracção de investimento privado para o sector

comercial agrário e agro-industrial;

Promoção do desenvolvimento de um sector

comercial agrário e agro-industrial eficiente e

sustentável

3

O CEPAGRI (3-3)

Açúcar

Arroz

Horticultura

Avicultura

Tabaco

Coco

Biocombustíveis

No âmbito das suas

atribuições e

competências, o

CEPAGRI tem a

responsabilidade de

promover as seguintes

cadeias de agronegócio

cruciais para o país

4

Estrutura da Apresentação

I. Informação Geral do Sector

II. Nas pontecialidades Agrícolas em Moçambique

III. Na tendência da produção, importação e exportações agricolas

IV. Nas oportunidades de agronegócio

V. Nossa Experiência na promoção do agronegócio

VI. Desafios do Agronegócio

5

20%

80%

Contribuição do Sector da Agricultura na Economia

Outros sectores Agricultura

PIB (2012) Emprego

Fonte: INE, Banco Mundial; Foster & Rosenzweig (2008)

O sector da agricultura contribui com

25% do PIB e emprega cerca de 80% da

massa laboral

De 2008 a 2013, o País registou um

crescimento médio anual de 7.1% e o

sector cresceu a uma taxa de 4.6% ao

ano

I. INFORMAÇÃO GERAL DO SECTOR

Agricultura é o sector chave da economia e apresenta um

desempenho

25%

0,0%

2,0%

4,0%

6,0%

8,0%

10,0%

12,0%

2003 2005 2007 2009 2011 2013

Sector deAgricultura

PIB

II. POTENCIALIDADES AGRÍCOLAS

DE MOÇAMBIQUE (1-2)

Investimentos

significativos

pelo sector privado

Previsão de mais

de USD 14 bilhões

em investimentos

em infraestrutura

até 2020

Várias parcerias

público-privadas

inovadoras

Desenvolvimento agrário visto como crucial para o desenvolvimento

nacional

Programas governamentais de incentivos para empresas

Instituições específicas criadas para auxiliar os investidores

36 milhões ha de terra arável, maioritariamente disponível para

investimento

Clima tropical e subtropical com solos férteis e precipitação abundante

Os principais rios oferecem enorme potencial de irrigação Economia forte e

crescente (PIB

crescendo em

média ~8% ao nos

últimos 10 anos

Oportunidades

para a

substituição de

diversas

importações

agrícolas

Oportunidades

para produzir para

exportações

Localização

Costeira: fácil

acesso aos

mercados

internacionais

Ambiente

Propício para

Investimentos

Comprometimento

do Governo ao

Crescimento do

Sector Privado

Dinâmica

s Fortes

de

Mercado

Condições Agro-

Climáticas

Ideais

7

O potencial do país pode ser visto em quatro áreas chaves

8

O (PEDSA) identifica seis corredores de crescimento para atrair investimento –

Maputo, Limpopo Pemba-Lichinga, Nacala, Zambeze e Beira, bem como as

cadeias de valor para receber atenção especial em cada corredor

Localizações aproximadas

Cabo

Delgado Niassa

Nampula

Zambézia

Tete

Sofala Manica

Inhambane Gaza

Maputo

Corredor Cadeias de valor

Pemba-

Lichinga

Batata, trigo, feijões, milho, soja,

algodão, tabaco e frangos

Nacala Mandioca, milho, algodão, fruta,

frangos e amendoim

Vale do

Zambeze

Arroz, milho, batata, bovinos,

caprinos, algodão e frangos

Beira Milho, trigo, hortícolas, frangos,

soja, arroz e bovinos

Limpopo Arroz, hortícolas, bovinos e

frangos

Maputo Arroz, hortícolas, bovinos e

frangos Nota: Este mapa não considera a região comum entre o corredor de Beira e o Vale do Zambeze. Fonte: CEPAGRI, PEDSA

II. POTENCIALIDADES AGRICOLAS

DE MOÇAMBIQUE (2-2)

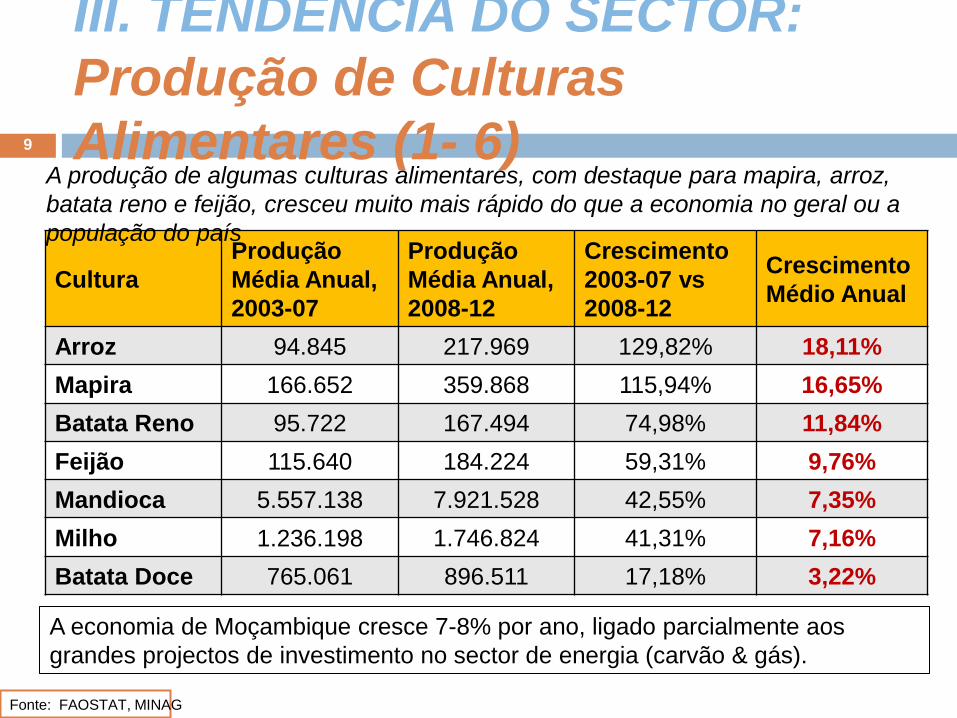

III. TENDÊNCIA DO SECTOR:

Produção de Culturas

Alimentares (1- 6) 9

Cultura

Produção

Média Anual,

2003-07

Produção

Média Anual,

2008-12

Crescimento

2003-07 vs

2008-12

Crescimento

Médio Anual

Arroz 94.845 217.969 129,82% 18,11%

Mapira 166.652 359.868 115,94% 16,65%

Batata Reno 95.722 167.494 74,98% 11,84%

Feijão 115.640 184.224 59,31% 9,76%

Mandioca 5.557.138 7.921.528 42,55% 7,35%

Milho 1.236.198 1.746.824 41,31% 7,16%

Batata Doce 765.061 896.511 17,18% 3,22%

A produção de algumas culturas alimentares, com destaque para mapira, arroz,

batata reno e feijão, cresceu muito mais rápido do que a economia no geral ou a

população do país

A economia de Moçambique cresce 7-8% por ano, ligado parcialmente aos

grandes projectos de investimento no sector de energia (carvão & gás).

Fonte: FAOSTAT, MINAG

III. TENDÊNCIA DO SECTOR:

Produção de Culturas de

Rendimento(2-6) 10

Cultura

Produção

Média Anual,

2003-07

Produção

Média Anual,

2008-12

Crescimento

2003-07 vs

2008-12

Crescimento

Médio

Annual

Gergelim 19.533 73.693 277,28% 30,42%

Banana 146.300 331.263 126,43% 17,76%

Açúcar 2.036.406 2.833.762 39,16% 6,83%

Amendoim 91.921 113.164 23,11% 4,25%

Cajú 69.672 84.617 21,45% 3,96%

Tabaco 56.732 63.755 12,38% 2,36%

A produção de gergelim e banana cresceu acima do dobro da última década

Fonte: FAOSTAT, MINAG

11

O valor das exportações dos produtos agrários mais importantes aumentou

significativamente nos últimos anos, com destaque para tabaco, bananas, madeira e

açúcar

Fonte: Banco de Moçambique, UNCTAD

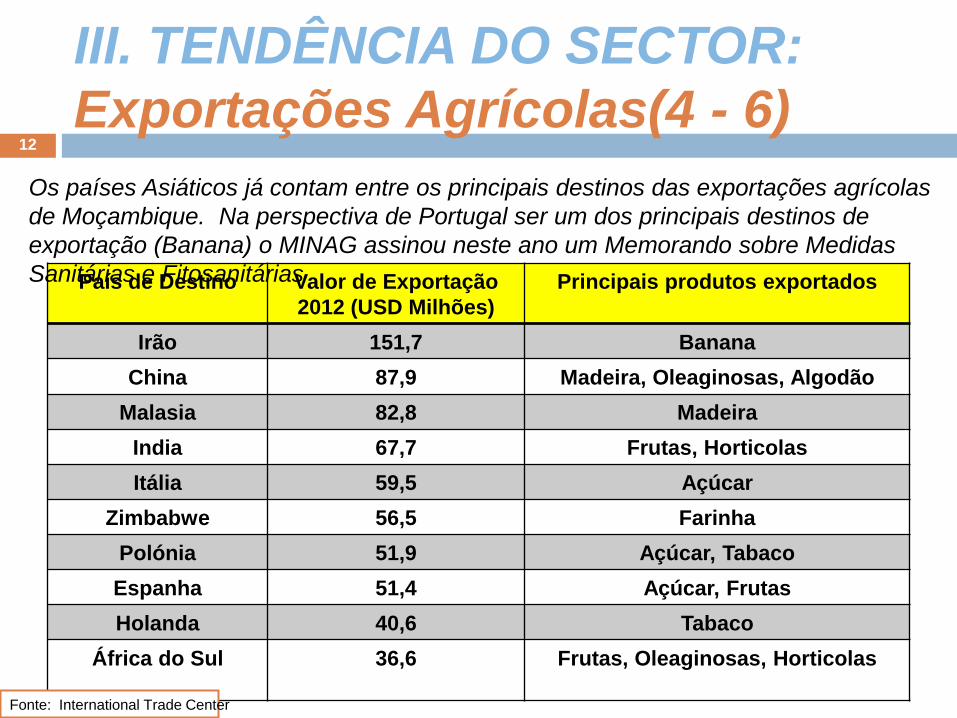

III. TENDÊNCIA DO SECTOR:

Exportações Agrícolas (3 – 6)

12

País de Destino Valor de Exportação

2012 (USD Milhões)

Principais produtos exportados

Irão 151,7 Banana

China 87,9 Madeira, Oleaginosas, Algodão

Malasia 82,8 Madeira

India 67,7 Frutas, Horticolas

Itália 59,5 Açúcar

Zimbabwe 56,5 Farinha

Polónia 51,9 Açúcar, Tabaco

Espanha 51,4 Açúcar, Frutas

Holanda 40,6 Tabaco

África do Sul 36,6 Frutas, Oleaginosas, Horticolas

Os países Asiáticos já contam entre os principais destinos das exportações agrícolas

de Moçambique. Na perspectiva de Portugal ser um dos principais destinos de

exportação (Banana) o MINAG assinou neste ano um Memorando sobre Medidas

Sanitárias e Fitosanitárias

Fonte: International Trade Center

III. TENDÊNCIA DO SECTOR:

Exportações Agrícolas(4 - 6)

Fonte: Banco de Moçambique, UNCTAD

13

O trigo, o arroz, o óleo vegetal e os lacticínios são os produtos agrícolas mais

importados

III. TENDÊNCIA DO SECTOR:

Importações Agrícolas(5- 6)

Para estas cadeias de valor, existem oportunidades de

investimento em termos de substituição das importações,

porque o país tem as condições agro-climáticas para a sua

produção.

14

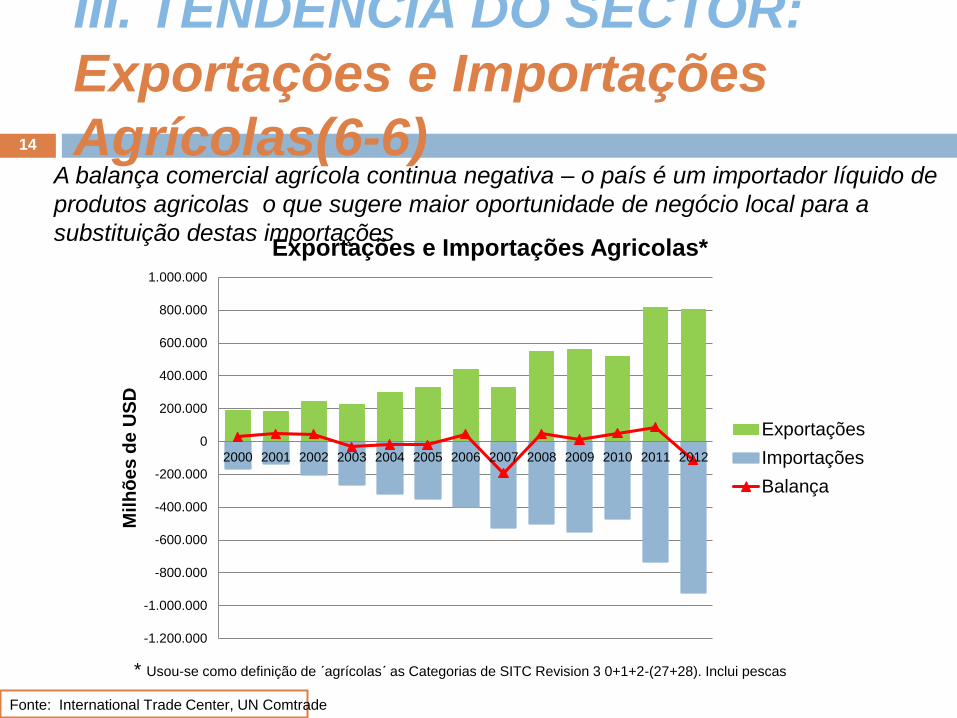

A balança comercial agrícola continua negativa – o país é um importador líquido de

produtos agricolas o que sugere maior oportunidade de negócio local para a

substituição destas importações

Fonte: International Trade Center, UN Comtrade

* Usou-se como definição de ´agrícolas´ as Categorias de SITC Revision 3 0+1+2-(27+28). Inclui pescas

-1.200.000

-1.000.000

-800.000

-600.000

-400.000

-200.000

0

200.000

400.000

600.000

800.000

1.000.000

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Mil

hõ

es

de

US

D

Exportações e Importações Agricolas*

Exportações

Importações

Balança

III. TENDÊNCIA DO SECTOR:

Exportações e Importações

Agrícolas(6-6)

15

Das várias oportunidades em Moçambique, podemos destacar o potencial

de investimento de 12 cadeias de valor estratégicas

Frutas e

Vegetais

Castanh

a de caju Pecuária Floresta

Cana de

açúcar Algodão

Aves

Mandioc

a

Oportunidade

s de

Investimento

Arroz Soja Banana Milho

IV. OPORTUNIDADES DE

INVESTIMENTO

Fonte: CEPAGRI, Grow Africa Conference 2012

V. NOSSA EXPERIÊNCIA NO

AGRONEGÓCIO(1-5)

Nas Políticas e Estratégias: Plano Estratégico para o Desenvolvimento do Sector Agrário (PEDSA)

Plano Nacional de Investimento do Sector Agrário (PNISA), com

período de implementação 2013-2017;

Plano Director para o Desenvolvimento do Agronegócio (PDDA), com

horizonte temporal 2013-2020;

Programa de Mecanização Agrária;

Programa Nacional de Fertilizantes e o respectivo Regulamento sobre

Gestão de Fertilizantes;

Regulamento de Sementes;

Programa de Irrigação

Programa de Zoneamento Agrário

16

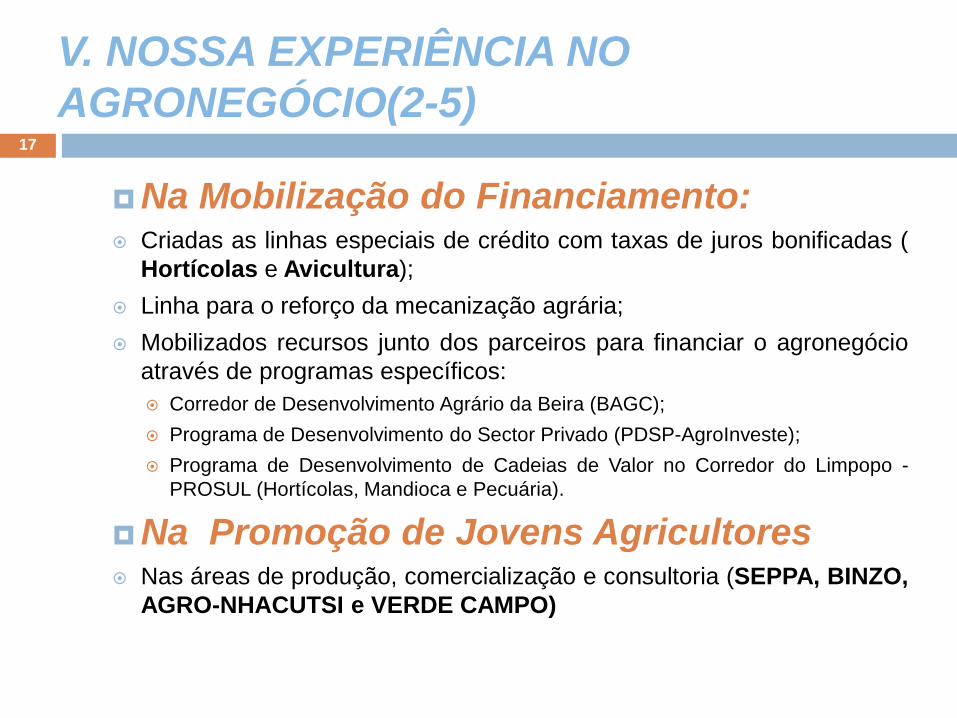

V. NOSSA EXPERIÊNCIA NO

AGRONEGÓCIO(2-5)

Na Mobilização do Financiamento: Criadas as linhas especiais de crédito com taxas de juros bonificadas (

Hortícolas e Avicultura);

Linha para o reforço da mecanização agrária;

Mobilizados recursos junto dos parceiros para financiar o agronegócio

através de programas específicos:

Corredor de Desenvolvimento Agrário da Beira (BAGC);

Programa de Desenvolvimento do Sector Privado (PDSP-AgroInveste);

Programa de Desenvolvimento de Cadeias de Valor no Corredor do Limpopo -

PROSUL (Hortícolas, Mandioca e Pecuária).

Na Promoção de Jovens Agricultores Nas áreas de produção, comercialização e consultoria (SEPPA, BINZO,

AGRO-NHACUTSI e VERDE CAMPO)

17

V. NOSSA EXPERIÊNCIA NO

AGRONEGÓCIO(3-5)

Nos Incentivos a Produção: Aprovado o diploma ministerial nº 118/2005 de 13 de Junho, que aprova

as instruções especificas sobre o uso de incentivos da taxa incidente

sobre o gasóleo no sector agrícola;

Aprovado o decreto nº 1/2010, de 17 de Fevereiro, que introduz o

sistema tarifário de venda da energia eléctrica em média tensão para o

sistema de irrigação destinados a produção de alimentos, reduzida em

10% do custo por Kwatt/hora;

Aprovado Lei 4/2012 sobre IRPC, estipulando que actividades agrícola

e pecuária beneficiam, até 31 de Dezembro de 2015, um redução da

taxa em 80%; e até Dezembro de 2015 , uma redução em 50%;

18

V. NOSSA EXPERIÊNCIA NO

AGRONEGÓCIO(4-5)

Apoio a Cadeias de Valor Específicas (Cont.) Açucar: Em curso a implementação do plano de acção do sector do

açúcar

Biocombustiveis: implementação o Programa de Desenvolvimento dos

Biocombustiveis no quadro da Política e Estratégia de Biocombustíveis

Na promoção de Fóruns e Feiras Agrárias Realização de Feiras Nacionais de Agronegócio

Participação e Reserva de espaço para exposição do Sector Privado

Realização de feiras rurais através das nossas Delegações Provinciais

19

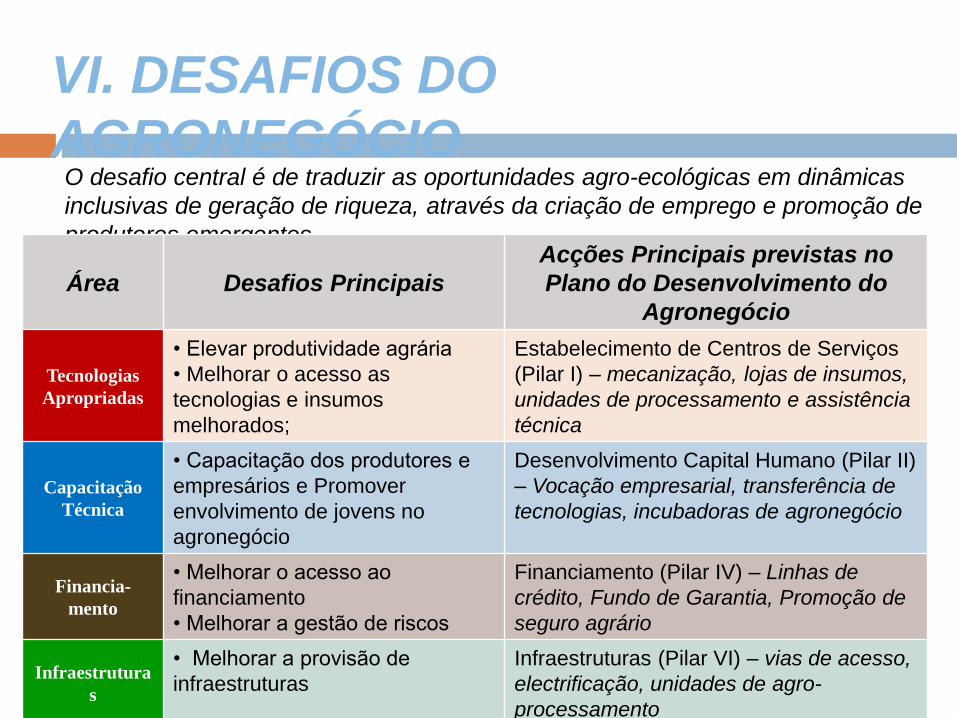

VI. DESAFIOS DO

AGRONEGÓCIO

Acesso ao Mercados

Infrastruturas

O desafio central é de traduzir as oportunidades agro-ecológicas em dinâmicas

inclusivas de geração de riqueza, através da criação de emprego e promoção de

produtores emergentes

Área Desafios Principais

Acções Principais previstas no

Plano do Desenvolvimento do

Agronegócio

Tecnologias

Apropriadas

• Elevar produtividade agrária

• Melhorar o acesso as

tecnologias e insumos

melhorados;

Estabelecimento de Centros de Serviços

(Pilar I) – mecanização, lojas de insumos,

unidades de processamento e assistência

técnica

Capacitação

Técnica

• Capacitação dos produtores e

empresários e Promover

envolvimento de jovens no

agronegócio

Desenvolvimento Capital Humano (Pilar II)

– Vocação empresarial, transferência de

tecnologias, incubadoras de agronegócio

Financia-

mento

• Melhorar o acesso ao

financiamento

• Melhorar a gestão de riscos

Financiamento (Pilar IV) – Linhas de

crédito, Fundo de Garantia, Promoção de

seguro agrário

Infraestrutura

s

• Melhorar a provisão de

infraestruturas

Infraestruturas (Pilar VI) – vias de acesso,

electrificação, unidades de agro-

processamento

Acesso ao

Mercado

• Melhorar o acesso aos

mercados

Mercados (Pilar VII) – Promoção de

exportação, Feiras Agricolas, Sistemas de

informação

ETAPAS PARA REGULARIZAÇÃO DO DUAT E DO

PROJECTO DE INVESTIMENTO

Proposta de investimento (IP) é entregues ao

CPI

O CPI é o decisor final, responsável pela

aprovação da proposta de investimento. Um

dos requisitos mais importantes para a

aprovação é a aquisição do direito do uso da

terra. Porém este é muito mais complicado do

que uma aplicação de papel e exige trabalho de

campo, tal como indicado a direita.

Identificacao do Local / Provincia de interesse

CEPAGRI

Visita a DPA-Direccao Provincial de Agricultura

DPA diz “sim ha

Terra disponivel”

Nota

: D

ois

pro

cess

os

em

Parale

o

MINAG

aprovaç

MoE

aprovação

MICOA

Aprova AIA

MIC

aprovaç

Fazer consulta comunitária (são necessários

Recursos para esse processo)

Emissao da acta da consulta Comunitaria

Submeter a proposta de Investimento a DPA

DPA submete a proposta de Investimento (PI) ao Governo da Provincia

Se PI>1,000 ha, Governador dá parecer e encaminha ao MINAG para

a sua aprovação

(Se<1,000 ha a aprovação do Governador será suficiente)

DNTF

Assinatura do MINAG e Termino do Processo

Se PI>10,000 Ha ,a aprovacao do MINAG é insuficiente

Apreciação do CEPAGRI (repare que CEPAGRI recebe

propostas vindas da DNTF e CPI)

PI Conselho Economico PI Conselho de Ministros

CPI Aprovacao do Processo I

CPI Aprovação do processo I e II

Processo I: Proposta de Investimento

1.

2a.

3.

2.

1.

3.

4.

5.

6.

7.

8a.

8b.

9.

2b. 2c. 2d.

Se aprovado… Se aprovado…

Atribuição

De DUAT

provisório

(2 anos)

CEPAGRI, Ministry of Agriculture

Se PI>10,000 ha

Processo 2: Aquisicao de Terra

Obrigado

Centro de Promoção da Agricultura

(CEPAGRI)

Rua da Gávea nº33, Caixa Postal nº 1772, Maputo, Moçambique

+258 82 3253570

www.cepagri.gov.mz

Para mais informações sobre as oportunidades disponíveis em Moçambique, por

favor contactar:

Invista em Moçambique 22