MÓDULO I

Curso de Cálculos Trabalhistas

AULA 08

Rua Barão do Serro Azul, 199 – Centro – Curitiba-Paraná – Fone: 41 3323-1717

www.portalciveltrabalhista.com.br

2

Sumário

1. ANUÊNIO .................................................................................................................... 3

1.1. Classificação da Verba .............................................................................................. 3

1.2. Base de Cálculo ......................................................................................................... 3

1.3. Caso Prático – Exemplo de Condenação ................................................................... 4

2. COMISSÕES ................................................................................................................ 6

2.1. Comissionista Puro .................................................................................................... 6

2.2. Comissionista Misto .................................................................................................. 6

2.3. Base de Cálculo ......................................................................................................... 7

2.4. Classificação da Verba .............................................................................................. 7

2.5. Caso Prático – Exemplo de Condenação ................................................................... 7

3. COMISSÃO DE CARGO OU GRATIFICAÇÃO DE FUNÇÃO ............................... 9

3.1. Classificação da Verba .............................................................................................. 9

3.2. Base de Cálculo ......................................................................................................... 9

3.3. Caso Prático – Exemplo de Condenação ................................................................. 10

4. DIFERENÇAS SALARIAIS ...................................................................................... 11

4.1. Diferenças Salariais – Piso da Categoria ................................................................. 11

4.2. Diferenças Salariais – Equiparação Salarial ............................................................ 13

4.3. Diferenças Salariais - Reajuste Convencional ......................................................... 14

4.4. Diferenças Salariais – Enquadramento Funcional ................................................... 17

5. DEVOLUÇÃO DE DESCONTOS ............................................................................ 19

5.1. Caso Prático – Exemplo de Condenação ................................................................. 19

3

1. ANUÊNIO

O Anuênio é uma verba de caráter salarial e exclusiva de algumas categorias

profissionais, ou seja, ela tem previsão convencional.

O Anuênio se confunde com o Adicional Por Tempo de Serviço (ATS), mas na sua

formulação em algumas CCT´s, são distintas uma da outra.

Enquanto o anuênio é definido por um plus salarial a cada ano de serviço prestado, o

adicional por tempo de serviço pode não estar relacionado ao período fixo de um ano, e

sim a um período determinado de trabalho (um, dois ou três anos).

É uma verba definida em uma convenção coletiva ou acordo coletivo do trabalho (CCT

ou ACT).

Seu pagamento está condicionado ao período temporal de trabalho na empresa. É

adicional pelo tempo de serviço prestado.

Pode estar fixado com base em percentual ou valor fixo, definido nas CCT´s anuais

firmadas entre os sindicados patronais e dos trabalhadores.

Geralmente a condenação é pela falta de pagamento da verba ou em razão da não

observação da clausula convencional que define a verba.

1.1. Classificação da Verba

O Anuênio pode ser classificado da seguinte maneira:

É uma verba de caráter salarial. Seguindo uma sequência lógica de cálculo das verbas, o

Anuênio vem após o salário mensal ou após o cálculo das diferenças salariais.

O Anuênio pode integrar a base de cálculo de outras parcelas, como por exemplo: horas

extras, adicional noturno, violações intervalares, domingos e feriados laborados, etc.

Por ser uma parcela de caráter salarial, sofre as incidências do INSS e do Imposto de

Renda.

1.2. Base de Cálculo

O valor do Anuênio geralmente é fixado pela convenção coletiva da categoria. Pode

ainda estar fixado com base em percentual a ser calculado sobre o salário base.

4

Para os bancários o Anuênio está fixado nas CCT´s com base em valor fixo por ano de

trabalho, ou seja, para calcular o valor devido, basta multiplicar o valor indicado na

CCT pelo número de anos trabalhados pelo funcionário.

Exemplo I - Valor Fixo na CCT:

Valor do Anuênio = R$ 24,50

Período Trabalhado = 07 (sete) anos

Anuênio = R$ 24,50 x 07 anos = R$ 171,50

Exemplo II - Percentual Fixado na CCT:

Percentual fixado = 1% ao ano

Salário Base = R$ 2.450,00

Anuênio por ano = R$ 2.450,00 x 1% = R$ 24,50

Período Trabalhado = 07 (sete) anos

Anuênio = R$ 24,50 x 07 anos = R$ 171,50

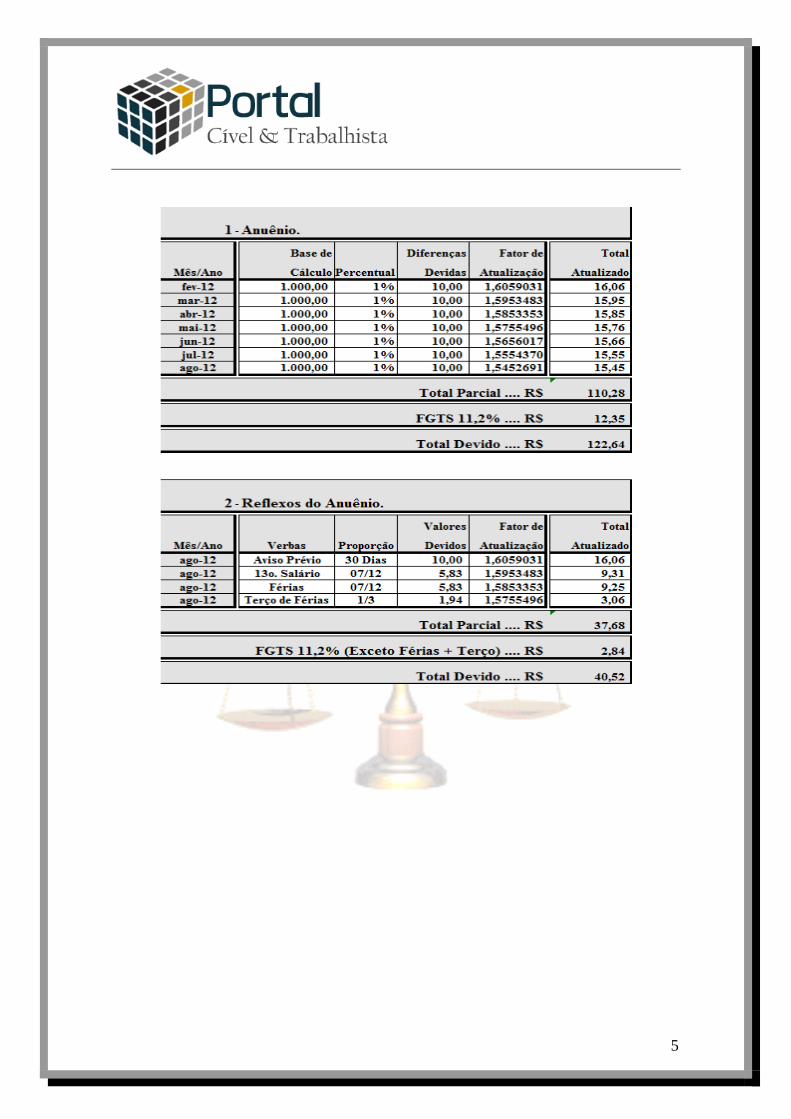

1.3. Caso Prático – Exemplo de Condenação

Sentença: "As Convenções Coletivas trazidas aos autos pelas partes comprovam que a

cada ano de trabalho prestado, o funcionário tem direito de receber 1% a mais em sua

remuneração. Defere-se ao autor o adicional definido nas CCT´s, a contar do primeiro

ano de trabalho cumprido. Reflexos sobre aviso prévio, 13o salários, férias, terço

constitucional e FGTS 11,2%."

Admissão: 01/02/2011 Demissão: 31/08/2012 Salário Base: R$ 1.000,00

Cálculo

5

6

2. COMISSÕES

A Comissão é uma verba de caráter salarial variável, paga ao trabalhador em função de

um determinado percentual previamente ajustado, aplicado sobre a venda de

determinado produto.

Os percentuais de comissão são variáveis, ou seja, dependem do produto, da margem do

valor de venda, do mercado, ou seja, são ajustados entre as partes com base em

percentual sobre o valor das vendas. Podem, portanto, ser ajustados percentuais

distintos para produtos distintos.

O percentual de comissão não é definido em uma convenção coletiva ou acordo coletivo

do trabalho (CCT ou ACT), mas é ajustado entre as partes através de contrato formal ou

informal.

O pagamento da comissão pode ser realizado pelo empregador de forma diária, semanal,

quinzenal, mensal ou quando o comprador fizer a quitação da compra realizada junto à

empresa.

A comissão é uma verba de natureza salarial “variável”, ou seja, ela é paga ao

funcionário de acordo com o montante das vendas realizadas em um determinado

período.

O regime de comissão pode ser dividido em “Puro” e “Misto”.

2.1. Comissionista Puro

No regime de “comissionista puro” o funcionário recebe sua remuneração somente por

comissões, ou seja, não há qualquer outro tipo de recebimento junto ao empregador.

Neste caso, o trabalhador receberá somente o que produzir em face de suas vendas.

2.2. Comissionista Misto

No regime de comissionista misto o funcionário recebe parte de sua remuneração de

forma fixa e parte de forma variável. Atualmente é o regime mais utilizado pelas

empresas, que pagam parte da remuneração a título de salário mensal fixo e a outra

parte a título de comissões. Em alguns casos o empregado recebe, ainda, outras

vantagens contratuais ou convencionais.

7

2.3. Base de Cálculo

A base de cálculo das comissões será sempre o valor envolvendo o volume de negócios

realizados pelo empregado, aplicando-se o percentual ajustado sobre o resultado,

lembrando que cada produto poderá ter percentual diferenciado e, portanto, os cálculos

devem levar em consideração os parâmetros ajustados.

2.4. Classificação da Verba

A comissão é uma verba de caráter salarial, classificada como primária ou principal, que

gera reflexos sobre diversas parcelas salariais, como por exemplo: repousos semanais

remunerados (RSR), aviso prévio, 13º salário, férias, terço de férias, FGTS e multa

fundiária.

As comissões integram a base de cálculo de várias parcelas salariais, como por

exemplo: adicional noturno, violações intervalares, horas extras, adicional de

periculosidade, adicional de transferência, verbas rescisórias, gratificação semestral,

adicional de risco, entre outras.

Por ser uma parcela de caráter salarial, sofre as incidências do INSS e do Imposto de

Renda.

2.5. Caso Prático – Exemplo de Condenação

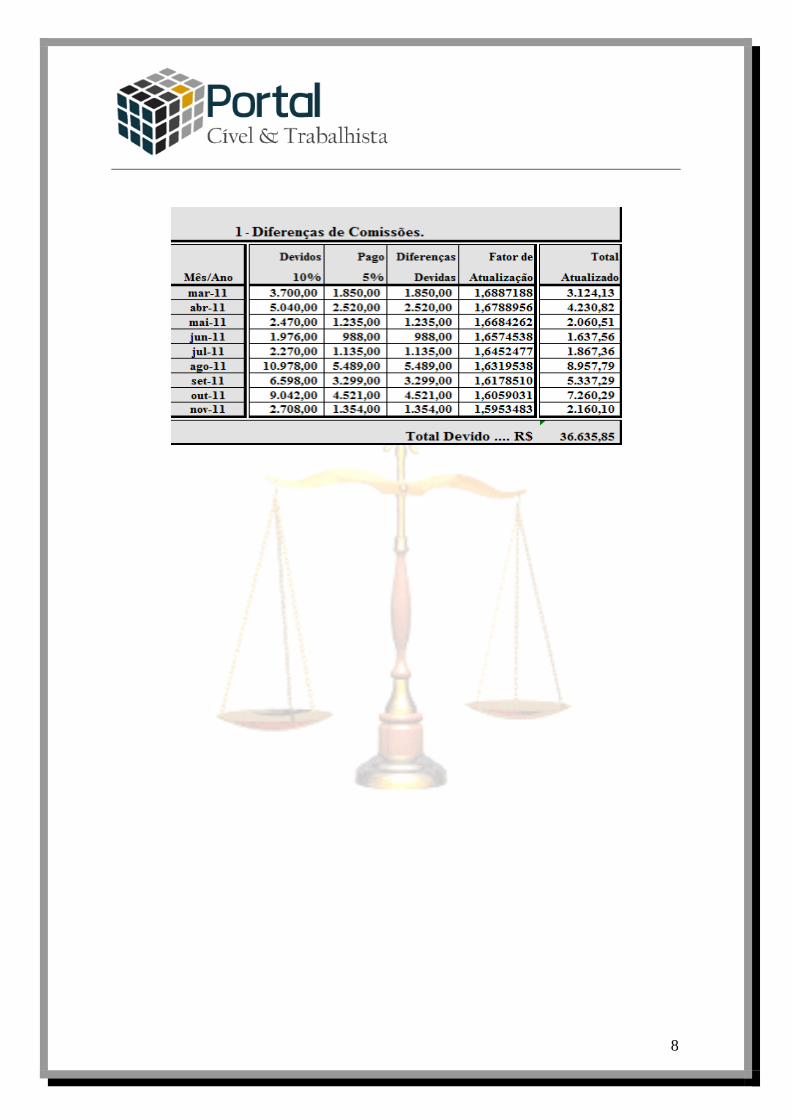

Sentença: "O autor comprovou nos autos, que no período de março a novembro de

2011, o percentual sobre as vendas realizadas foi reduzido unilateralmente pelo

empregador, ou seja, de 10% para 5%. Deste modo, resta devida em favor do autor a

diferença na ordem de 5% para o referido período."

Admissão: 01/02/2010 Demissão: 31/01/2012

Cálculo

8

9

3. COMISSÃO DE CARGO OU GRATIFICAÇÃO DE FUNÇÃO

A Comissão de Cargo, também denominada de Gratificação de Função, é uma verba

de caráter salarial, paga de forma exclusiva para algumas categorias profissionais,

somente com previsão convencional, ou seja, ela é paga ao funcionário somente quando

há previsão consignada na convenção coletiva da categoria.

Sendo uma verba definida através de convenção coletiva ou acordo coletivo do trabalho

(CCT ou ACT), o valor da gratificação poderá estar expresso em valor fixo ou em

percentual a ser aplicado sobre o salário do funcionário, com definição específica em

cláusula da CCT.

Geralmente a condenação é pela falta de pagamento da verba ou em razão da não

observação da clausula convencional que define a verba.

3.1. Classificação da Verba

A Comissão de Cargo pode ser classificada da seguinte maneira:

É uma verba de caráter salarial. Seguindo uma sequência lógica de cálculo das verbas, a

gratificação de cargo vem após o salário mensal ou após o cálculo das diferenças

salariais.

Geralmente integra a base de cálculo de outras parcelas, como por exemplo: horas

extras, adicional noturno, violações intervalares, domingos e feriados laborados, etc.

Por ser uma parcela de caráter salarial, sofre as incidências do INSS e do Imposto de

Renda.

3.2. Base de Cálculo

Pode ser calculada com base em percentual sobre o salário fixo do funcionário ou o seu

valor pode estar definido de forma expressa na Convenção Coletiva da Categoria.

10

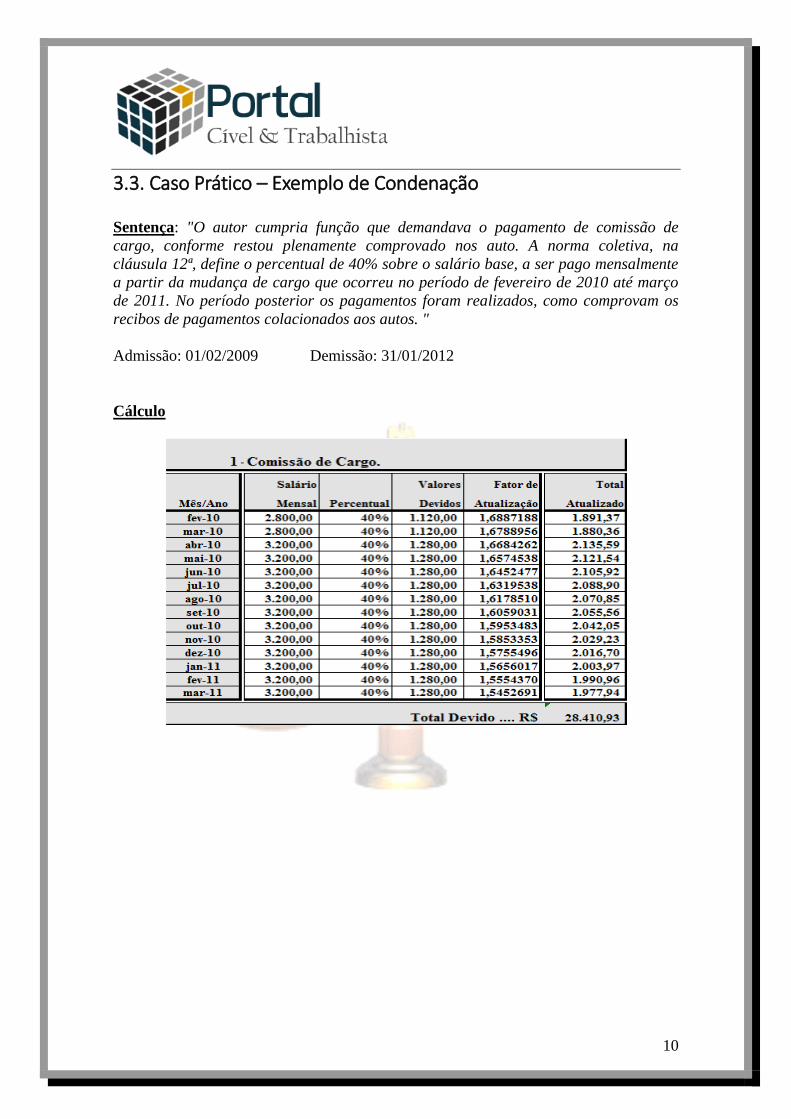

3.3. Caso Prático – Exemplo de Condenação

Sentença: "O autor cumpria função que demandava o pagamento de comissão de

cargo, conforme restou plenamente comprovado nos auto. A norma coletiva, na

cláusula 12ª, define o percentual de 40% sobre o salário base, a ser pago mensalmente

a partir da mudança de cargo que ocorreu no período de fevereiro de 2010 até março

de 2011. No período posterior os pagamentos foram realizados, como comprovam os

recibos de pagamentos colacionados aos autos. "

Admissão: 01/02/2009 Demissão: 31/01/2012

Cálculo

11

4. DIFERENÇAS SALARIAIS

São diversas as possibilidades de diferenças salariais aventadas nas reclamatórias

trabalhistas, porém, sempre há que se manter o foco no que efetivamente é requerido na

petição inicial e o que resta deferido na sentença.

Vale lembrar, novamente, que as diferenças salariais na ordem da elaboração dos

cálculos trabalhistas, sempre devem ser calculadas antes das demais verbas, visto que o

salário mensal do reclamante serve de base de cálculo para várias outras parcelas, e,

deste modo, o salário deve estar acrescido das diferenças para efeito de cálculo das

demais parcelas (secundárias). O salário mensal bem como suas diferenças, para efeito

de classificação didática, é uma parcela salarial primária, ou seja, gera reflexos ou

integrações em diversas parcelas.

Vamos relacionar e estudar algumas hipóteses de diferenças salariais mais recorrentes

no âmbito trabalhista, senão vejamos:

Diferenças salariais em razão do piso da categoria;

Diferenças salariais em face de equiparação com paradigma;

Diferenças salariais em face a diferença de reajuste convencional;

Diferenças salariais em razão de enquadramento funcional;

Essas são algumas hipóteses de diferenças encontradas nas demandas trabalhistas as

quais passamos a análise nos itens seguintes.

4.1. Diferenças Salariais – Piso da Categoria

Neste caso, são diferenças devidas pelo empregador ao funcionário quando o valor pago

a título de salário é inferior ao piso salarial determinado na convenção coletiva da

categoria, ou seja, o empregador, ao pagar o salário, não respeitou o valor mínimo

estipulado para a categoria profissional vinculada ao sindicato que regula as relações

entre empregado e empregador daquele setor.

Vejamos um exemplo no caso concreto:

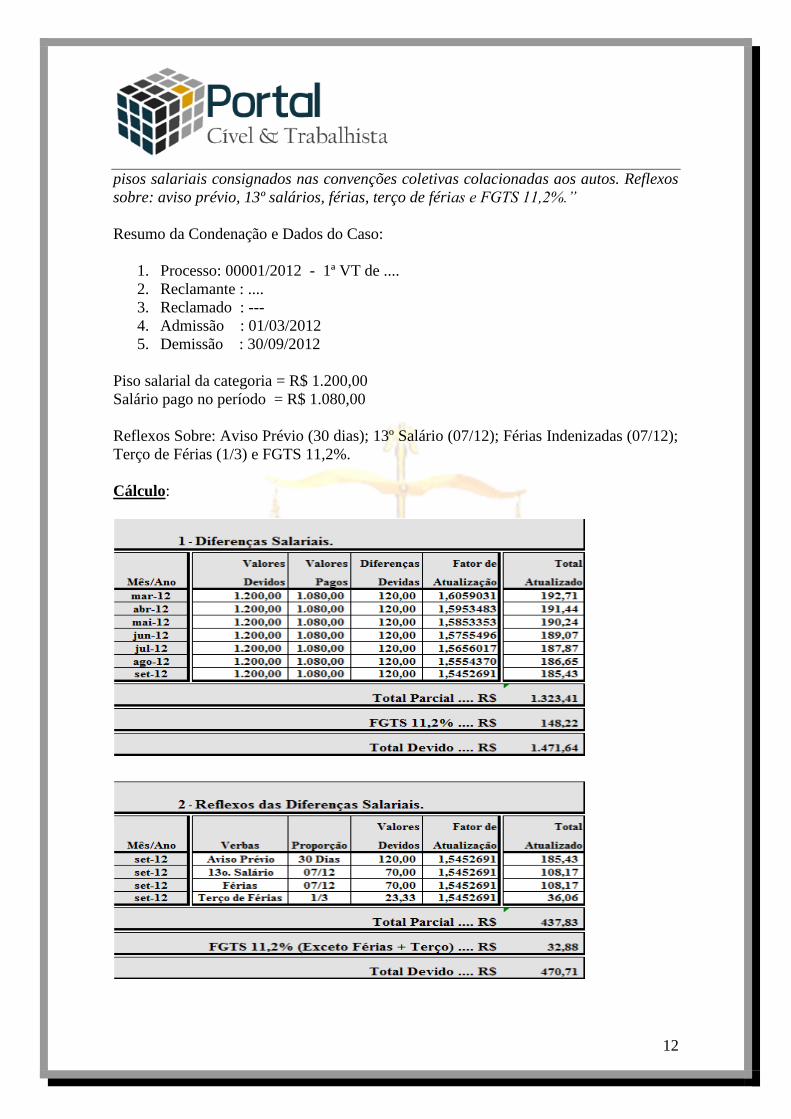

Sentença:

“O reclamante comprovou nos autos através das CCT´s juntadas, que o piso salarial

da categoria era superior aos salários pagos mensalmente em todo o período

contratual. Isto posto, deferem-se as diferenças salariais entre os salários pagos e os

12

pisos salariais consignados nas convenções coletivas colacionadas aos autos. Reflexos

sobre: aviso prévio, 13º salários, férias, terço de férias e FGTS 11,2%.”

Resumo da Condenação e Dados do Caso:

1. Processo: 00001/2012 - 1ª VT de ....

2. Reclamante : ....

3. Reclamado : ---

4. Admissão : 01/03/2012

5. Demissão : 30/09/2012

Piso salarial da categoria = R$ 1.200,00

Salário pago no período = R$ 1.080,00

Reflexos Sobre: Aviso Prévio (30 dias); 13º Salário (07/12); Férias Indenizadas (07/12);

Terço de Férias (1/3) e FGTS 11,2%.

Cálculo:

13

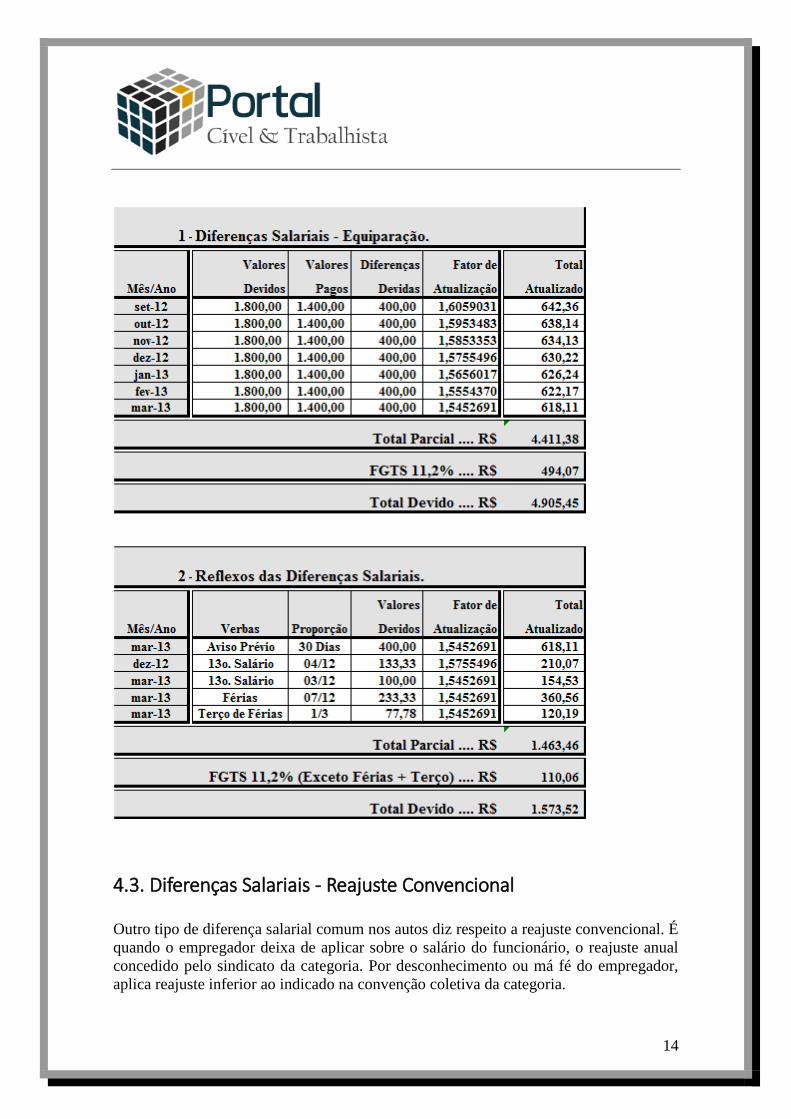

4.2. Diferenças Salariais – Equiparação Salarial

As diferenças salarias em função de equiparação salarial decorrem de diferenças em

relação ao salário pago a um paradigma, ou seja, o reclamante efetuava o mesmo tipo de

trabalho realizado por outra pessoa dentro da empresa e com a mesma qualidade

técnica. Neste caso, requer na petição inicial que sejam pagas as diferenças entre os

salários pagos.

O caso demanda que seja comprovado nos autos que o reclamante desempenhava ou

executava o mesmo tipo de trabalho, com a mesma qualificação técnica e com o período

contratual equivalente na função.

Vejamos um caso prático:

Sentença:

“O reclamante alegou na exordial (petição inicial) que realizava o mesmo trabalho

desempenhado pelo Sr. Pedro ... e com a mesma perfeição técnica. Ambos iniciaram

suas atividades quase no mesmo período, ou seja, com apenas um mês de diferença,

entretanto, sempre recebeu remuneração inferior àquela paga ao paradigma. As provas

testemunhais comprovam o relato autoral. Em razão do exposto, são devidas as

diferenças requeridas entre os salários pagos ao reclamante e paradigma, com

diferenças reflexas sobre: aviso prévio, 13º salário, férias, terço de férias e fgts

11,2%.”

Resumo da Condenação e Dado do Caso:

1. Processo: 00002/2013 - 1ª VT de ....

2. Reclamante : ....

3. Reclamado : ---

4. Admissão : 01/09/2012

5. Demissão : 30/03/2013

Salário Pago ao Reclamante = R$ 1.400,00

Salário Pago ao Paradigma = R$ 1.800,00

Reflexos Sobre: Aviso Prévio (30 dias); 13º Salário; Férias Indenizadas; Terço de Férias

(1/3) e FGTS 11,2%.

Cálculo:

14

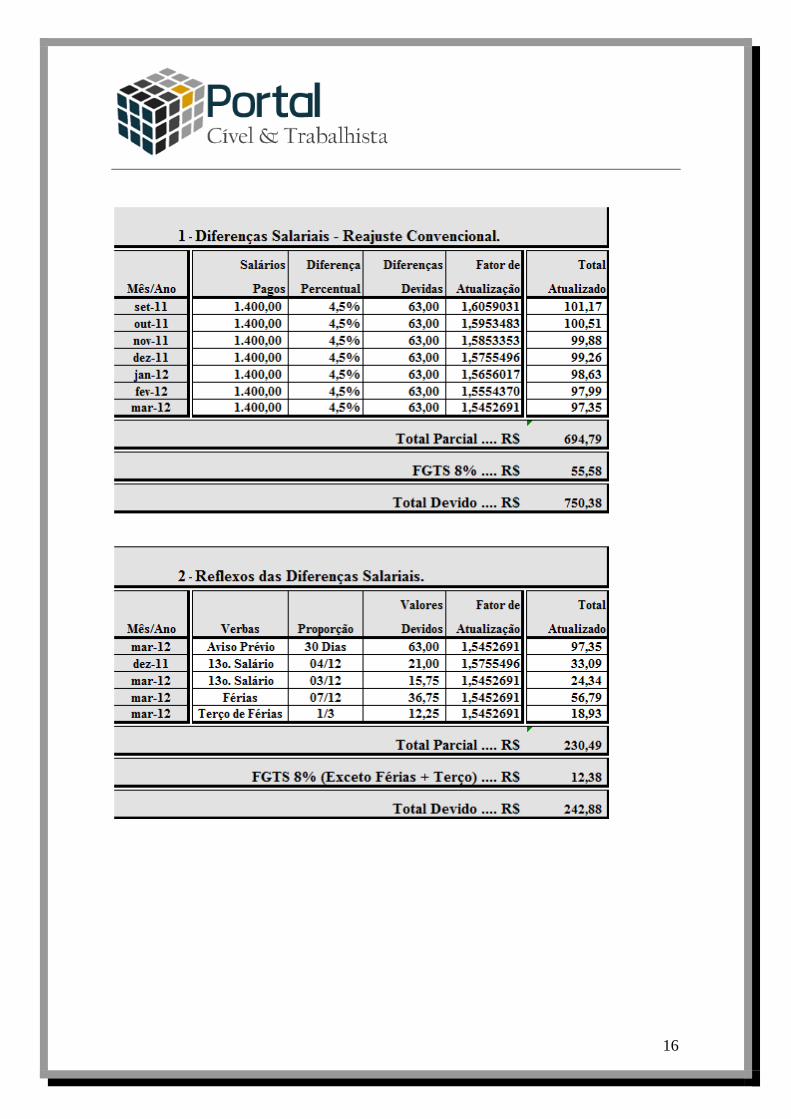

4.3. Diferenças Salariais - Reajuste Convencional

Outro tipo de diferença salarial comum nos autos diz respeito a reajuste convencional. É

quando o empregador deixa de aplicar sobre o salário do funcionário, o reajuste anual

concedido pelo sindicato da categoria. Por desconhecimento ou má fé do empregador,

aplica reajuste inferior ao indicado na convenção coletiva da categoria.

15

Vejamos um exemplo prático:

Sentença:

“Verifica-se nos autos, conforme requerido e comprovado pela parte autora, que o

reajuste concedido pela empresa ao funcionário no mês de setembro de 2011 ficou

abaixo do reajuste convencional, remanescendo diferenças em favor do autor. Como

comprovado nos autos, a empresa concedeu reajuste de 5% quando deveria aplicar

9,5%, conforme o consignado na cláusula 3ª da CCT 2011/2012, colacionada aos

autos. Resultam, portanto, devidas as diferenças requeridas na prefacial (inicial).

Reflexos sobre: 13º salários, férias, terço de férias e fgts 8%.”

Resumo da Condenação e Dados do Caso:

1. Processo: 00003/2012 - 1ª VT de ....

2. Reclamante : ....

3. Reclamado : ---

4. Admissão : 01/09/2011

5. Demissão : 30/03/2012

Salário Pago ao Reclamante = R$ 1.400,00

Diferença de Reajuste = 4,5%

Reflexos Sobre: 13º Salário; Férias Indenizadas; Terço de Férias (1/3) e FGTS 8%.

Cálculo:

16

17

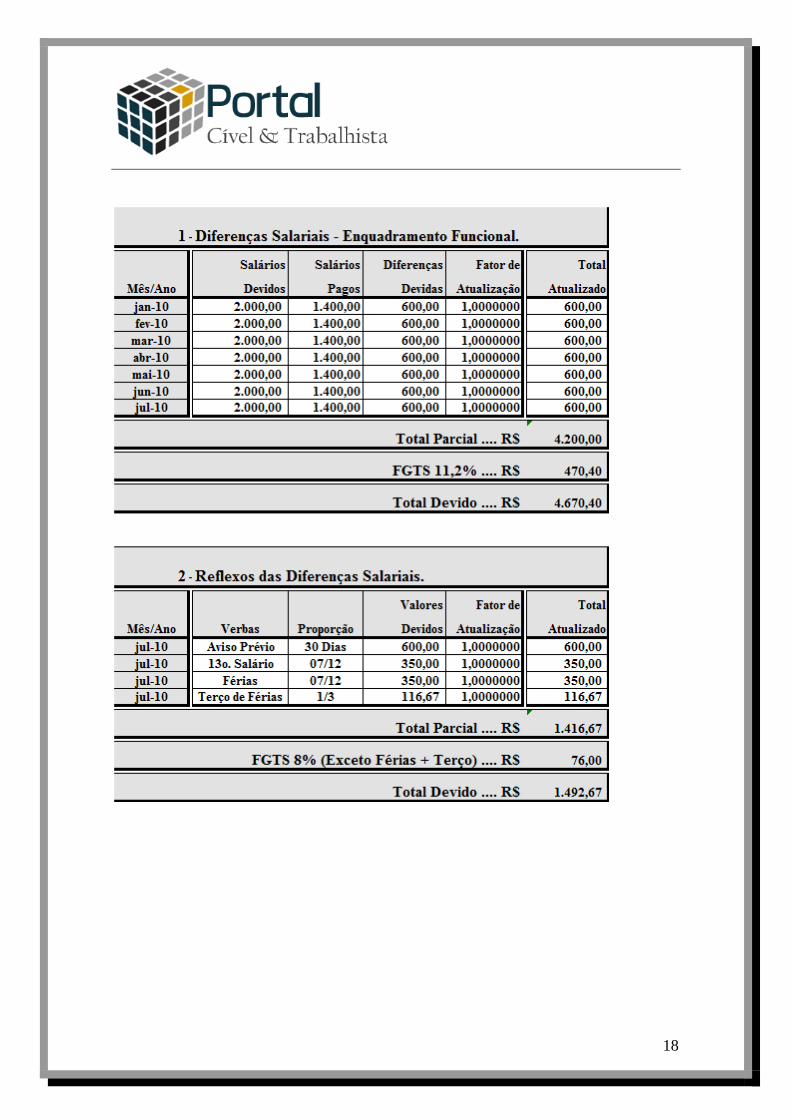

4.4. Diferenças Salariais – Enquadramento Funcional

Neste caso, são devidas diferenças salariais em razão de alteração de cargo, ou seja, o

empregador promove o funcionário para uma função superior e continua a pagar o

mesmo salário da função anterior. Isso gera diferenças em favor do funcionário. Parte

das reclamatórias trabalhistas traz essa discussão, gerando diferenças em razão do não

pagamento dos salários devidos para a nova função.

Vejamos um caso concreto:

Sentença:

“No período compreendido entre janeiro de 2010 até a rescisão contratual, o réu

deixou de pagar ao reclamante os salários devidos para a nova função, exercida pelo

mesmo a partir de janeiro de 2010, restando devidas diferenças na ordem de R$ 600,00

(seiscentos reais) mensais. Devidos os reflexos decorrentes das diferenças sobre: aviso

prévio, 13º salário, férias, terço de férias e fgts 11,2%.”

Resumo da Condenação e Dado do Caso:

1. Processo: 00004/2010 - 1ª VT de ....

2. Reclamante : ....

3. Reclamado : ---

4. Admissão : 01/01/2010

5. Demissão : 31/07/2010

Salário Pago ao Reclamante = R$ 1.400,00

Salário da Nova Função = R$ 2.000,00

Diferença Mensal Deferida = R$ 600,00

Reflexos Sobre: Aviso Prévio (30 dias); 13º Salário; Férias Indenizadas; Terço de Férias

(1/3) e FGTS 11,2%.

Cálculo:

18

19

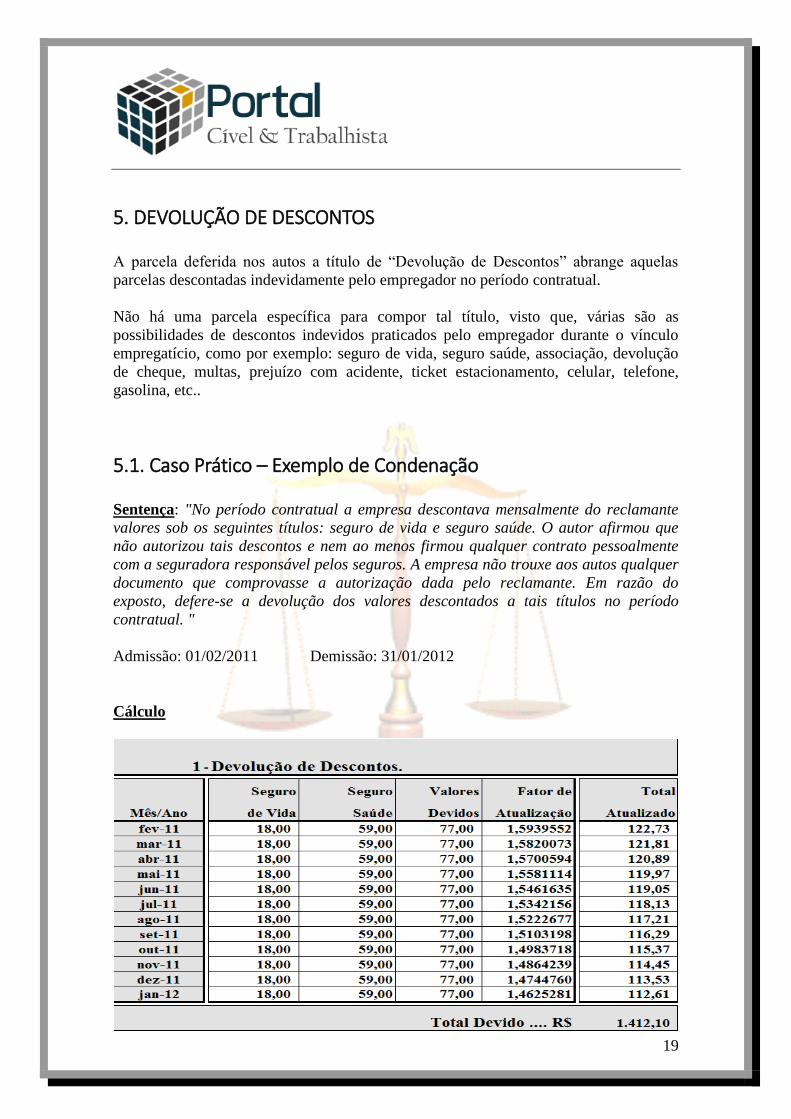

5. DEVOLUÇÃO DE DESCONTOS

A parcela deferida nos autos a título de “Devolução de Descontos” abrange aquelas

parcelas descontadas indevidamente pelo empregador no período contratual.

Não há uma parcela específica para compor tal título, visto que, várias são as

possibilidades de descontos indevidos praticados pelo empregador durante o vínculo

empregatício, como por exemplo: seguro de vida, seguro saúde, associação, devolução

de cheque, multas, prejuízo com acidente, ticket estacionamento, celular, telefone,

gasolina, etc..

5.1. Caso Prático – Exemplo de Condenação

Sentença: "No período contratual a empresa descontava mensalmente do reclamante

valores sob os seguintes títulos: seguro de vida e seguro saúde. O autor afirmou que

não autorizou tais descontos e nem ao menos firmou qualquer contrato pessoalmente

com a seguradora responsável pelos seguros. A empresa não trouxe aos autos qualquer

documento que comprovasse a autorização dada pelo reclamante. Em razão do

exposto, defere-se a devolução dos valores descontados a tais títulos no período

contratual. "

Admissão: 01/02/2011 Demissão: 31/01/2012

Cálculo